FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN MEMBAYAR PAJAK BAGI UMKM (USAHA MIKRO KECIL MENENGAH) YANG

MEMILIKI NPWP PADA KABUPATEN DEMAK

Factors Affecting Tax Compliance for SMEs (Small, Micro and Medium Enterprises) which have Tax Identification Number (NPWP) in the Demak Regency

Yudha Hendian Swandani

Program Studi Akuntansi Universitas Dian Nuswantoro Semarang Jl. Imam Bonjol No. 205 – 207 Semarang

Dosen Pembimbing:

Dr St. Dwiarso Utomo, SE, M.Kom, Ak, CA

Abstrak

Penelitian ini bertujuan untuk menganalisis pengaruh persepsi yang baik atas efektifitas sistem perpajakan, pengetahuan dan pemahaman tentang peraturan perpajakan, dan tingkat kepercayaan terhadap sistem hukum dan pemerintahan terhadap kepatuhan membayar pajak UMKM di Kabupaten Demak. Populasi dalam penelitian ini adalah wajib pajak UMKM kategori orang pribadi yang memiliki usaha bebas yang terdaftar di Kantor Pelayanan Pajak Kabupaten Demak. Metode pemilihan sampel penelitian ini menggunakan accidental sampling, sehingga diperoleh 93 responden. Analisis data dalam penelitian ini menggunakan analisis regresi berganda.Hasil penelitian ini menunjukkan bahwa persepsi yang baik atas efektifitas sistem perpajakan, pengetahuan dan pemahaman tentang peraturan perpajakan, dan tingkat kepercayaan terhadap sistem hukum dan pemerintahan secara parsial berpengaruh terhadap kepatuhan membayar pajak UMKM di Kabupaten Demak. Bagi Kantor Pelayanan Pajak hendaknya melakukan sosialisasi Peraturan Pemerintahan Nomor 46 Tahun 2013 yang telah intensif kepada masyarakat terutama pemilik UMKM agar mampu mendorong pemilik UMKM untuk membayar pajak.

Kata kunci : Kepatuhan membayar pajak, perpsepsi yang baik atas efektifitas sistem perpajakan, pengetahuan dan pemahaman tentang peraturan perpajakan, tingkat kepercayaan terhadap sistem hukum dan pemerintahan.

Abstract

This research aims to analyze the influence of a good perception toward the effectiveness of the tax system, knowledge and comprehension regarding tax obligations, and the level of trust on law system and government on tax compliance of SMEs in the Demak Regency.The population in this research is the SMEs with individual taxpayer category which have free enterprise listed on Tax Office in the Demak Regency. The selecting sample method is using accidental sampling, thus obtained 93 respondents. The data analysis in this research uses multiple regression analysis.The result of this research shows that a good perception toward the effectiveness of the tax system, knowledge and comprehension regarding tax obligations, and the level of trust on law system and government as partially have an influence on the tax compliance of SMEs in the Demak Regency. Furthermore, the tax office ought to conduct socialization regarding the Government Regulation Number 46/2013 to the society especially the SMEs so as to encourage the owners to pay the tax.

Keyword : tax compliance, a good perception toward the effectiveness of the tax system, knowledge and comprehension regarding tax regulations, the level of trust on law system and government.

PENDAHULUAN

Indonesia merupakan salah satu negara berkembang yang sedang melakukan pembangunan di segala bidang. Pembangunan tersebut dapat berjalan dengan lancar apabila didukung oleh pembiayaan yang memadai. Pemerintah memerlukan sumber penerimaan negara dalam membiayai seluruh pembangunan yang dilakukan. Sumber penerimaan negara tersebut dapat berasal dari penerimaan perpajakan maupun penerimaan negara bukan pajak. Menurut Undang-Undang Nomor 28 Tahun 2007 Tentang Perpajakan, pajak adalah kontribusi wajib kepada negara oleh negara pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbaalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak sebagaimana yang diketahui merupakan aspek penting bagi kelangsungan hidup negara Indonesia. Dalam menjalankan pemerintahan dan pembangunan, pemerintah membutuhkan dana yang tidak sedikit. Sebagai salah satu unsure penerimaan negara, pajak memiliki peran yang sangat besar dan semakin diandalkan untuk kepentingan pembangunan dan membiayai pengeluaran pemerintah. Pada APBN 2011, pajak memberikan kontribusi sebesar Rp 827.264,2 milyar sedangkan pada APBN 2012, penerimaan pajak meningkat dari tahun 2011 menjadi Rp 1.032, 6 triliun.

Pajak mempunyai fungsi regulerend dan fungsi budgetair. Fungsi budgetair adalah pajak yang berfungsi untuk memasukkan uang ke kas negara. Be rdasarkan fungsi pajak sebagai budgetair, adanya kedisiplinan dan kesadaran masyarakat untuk mematuhi kewajiban perpajakan yang berlaku sangat dibutuhkan. Persoalan mengenai kepatuhan pajak telah menjadi persoalan yang penting di Indonesia karena jika Wajib Pajak tidak patuh maka dapat menimbulkan keinginan untuk melakukan tindakan penghindaran, pengelakan dan pelajaran pajak yang pada akhirnya akan merugikan negara yaitu berkurangnya penerimaan pajak.

Kepatuhan Wajib Pajak dapat dipengaruhi oleh dua jenis faktor yaitu faktor internal dan faktor eksternal. Faktor internal merupakan faktor yang berasal dari diri Wajib Pajak sendiri dan berhubungan dengan karakteristik individu yang menjadi pemicu dalam menjalankan kewajiban perpajakan. Berbeda dengan faktor internal, faktor eksternal adalah faktor yang berasal dari luar diri Wajib Pajak, seperti situasi dan lingkungan di sekitar Wajib Pajak (Fahluzy, 2014).

Tabel 1.1

Data laju perkembangan usaha mikro, kecil dan menengah (UMKM) tahun 2010 – 2013

KRITERIA UMKM TAHUN

2009 - 2010 2010 - 2011 2011 - 2012 2012 – 2013

USAHA MIKRO 2,54% 1,97% 2,38% 2,39%

USAHA KECIL 3,98% 5,95% 4,52% 3,94%

USAHA

MENENGAH 1,63% 5,41% 10,65% 6,35%

USAHA BESAR 10,14% 3,84% 0,32% 1,97%

Banyaknya jumlah unit UMKM di Indonesia seharusnya juga tercermin pada penerimaan pajak. Namun, penerimaan pajak didominasi oleh Wajib Pajak besar yang jumlahnya kurang dari 1%, dimana sisanya adalah Wajib Pajak yang bergerak di bidang UMKM (Fahluzy,2014). Bagi pelaku UMKM, pajak masih dilihat sebagai beban yang sebisa mungkin harus dihindari.

Rendahnya tingkat kepatuhan pajak yang sangat ironis jika dibandingkan dengan tingginya tingkat pertumbuhan unit usaha di Indonesia. Pertumbuhan jumlah usaha terutama Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia mengalami perkembangan sebesar 1.328.147 unit selama tahun 2011- 2012(Fahluzy,2014).

Dari data yang diperoleh dari hasil Pra Survey pada KPP Pratama Demak, jumlah Wajib Pajak UMKM yang terdaftar tidak seimbang dengan jumlah Wajib Pajak UMKM yang melakukan pembayaran. Dari data pertahunnya diketahui bahwa jumlah Wajib Pajak yang melakukan pembayaran pada tahun 2011 hanya sebesar 18,5% dari jumlah Wajib Pajak UMKM yang terdaftar, pada tahun 2012 sebesar 17,2%, pada tahun 2013 sebesar 15,5%, pada tahun 2014 sebesar 13,1%, dan pada tahun 2015 sebesar 14,8%. Dari data tersebut diketahui bahwa jumlah Wajib Pajak UMKM yang membayar lebih sedikit dibandingkan dengan jumlah Wajib Pajak UMKM terdaftar. Hal ini disimpulkan bahwa kurangnya tingkat kepatuhan membayar pajak bagi Wajib Pajak UMKM pada Kabupaten Demak. Bagi pelaku UMKM, pajak masih dilihat sebagai beban.

Perkembangan UMKM diharapkan kemandiriannya dan menjadi salah satu elemen penting yang mendukung industri-industri besar sehingga keberadaannya sangat dibutukan. Upaya secara komprehensif sudah saatnya dilakukan agar sektor usaha kecil menengah mampu tumbuh dikancah perekonomian nasional, bahkan bersaing dalam bisnis global. Industri pemerintahan yang terkait dengan sektor industri yang menjadi bidang komprehensifnya semestinya menjadi motivator penggerak usaha kecil menengah, termasuk bagaimana Direktorat Jenderal Pajak (DJP) perduli terhadap pemajakan usaha kecil menengah ini. Pajak menjadi bagian yang tidak terpisahkan dari pengembangan usaha kecil menengah secara terintegrasi keberpihakan dan kepedulian Direktorat Jenderal Pajak terhadap usaha kecil menengah seperti pemberian intensif pajak yang sangat penting jika tidak memungkinkan tax holiday (Susmiatun, 2014).

Berdasarkan penelitian sebelumnya yang dilakukan oleh Roselin (2012) meneliti analisis faktor – faktor yang mempengaruhi kepatuhan Wajib Pajak dalam mengukuhkan diri sebagai pengusaha kena pajak, ada 4 faktor yang mempengaruhinya yaitu pemahaman wajib pajak, persepsi wajib pajak, Law Enforcement (Penegakan Hukum), dan Equality (keadilan).

Menurut penelitian Susmiatun (2014) tentang pengaruh pengetahuan perpajakan dan keadilan perpajakan terhadap kepatuhan wajib pajak UMKM di Kota Semarang, ada 3 variabel yang mempengaruhinya yaitu pengetahuan wajib pajak, ketegasan sanksi perpajakan dan keadilan perpajakan.

Menurut penelitian Prahestiara (2014) tentang faktor – faktor yang mempengaruhi kepatuhan membayar pajak wajib pajak orang pribadi yang melakukan pekerjaan bebas yang terdaftar pada KPP Pratama Salatiga, ada 4 faktor yang mempengaruhinya yaitu kesadaran membayar pajak, pengetahuan dan pemahaman tentang peraturan perpajakan, persepsi yang baik atas efektifitas sistem perpajakan, tingkat kepercayaan terhadap sistem pemerintahan dan hukum.

Menurut penelitian Suhendri (2015) tentang pengaruh pengetahuan, tarif pajak, dan sanksi pajak terhadap kepatuhan wajib pajak orang pribadi yang melakukan kegiatan usaha dan pekerjaan bebas di Kota Padang, ada 3 variabel yang mempengaruhinya yaitu pengetahuan pajak, tarif pajak, dan sanksi pajak.

Peneliti – peneliti diatas membuktikan bahwa mereka masih kurang sepakat dengan hasil, sehingga peneliti termotivasi untuk melakukan penelitian lanjutan.

Penelitian ini mereplika dari Fahluzy, S F (2014). Persamaan penelitian ini dengan penelitian terdahulu memiliki variabel yang sama yaitu persepsi yang baik atas efektifitas sistem perpajakan, pengetahuan dan pemahaman tentang peraturan perpajakan, tingkat kepercayaan terhadap sistem hukum dan pemerintahan adapun perbedaan dengan penelitian terdahulu yaitu penelitian terdahulu melakukan penelitian di Kabupaten Kendal yaitu pada KPP Pratama Kendal sedangkan penelitian ini dilakukan di Kabupaten Demak yaitu pada KPP Pratama Demak, selain itu pada penelitian terdahulu tidak dikhususkan UMKM yang telah memiliki NPWP sedangkan pada penelitian ini dikhususkan UMKM yang telah memiliki NPWP, sehingga peneliti mengambil judul “ Faktor – faktor Yang Mempengaruhi Kepatuhan Membayar Pajak Bagi UMKM (Usaha Mikro Kecil Menengah) Yang Memiliki NPWP pada Kabupaten Demak”.

Gambar 1. Kerangka Teoritis

Pengaruh Persepsi Yang Baik Atas Efektifitas Sistem Perpajakan

Persepsi atas pajak merupakan kesan yang dirasakan oleh masyarakat terhadap sistem pembayaran pajak. Persepsi yang positif akan membuat orang lebih

Pengetahuan dan pemahaman tentang peraturan perpajakan (X2)

Kepatuhan membayar pajak UMKM

Tingkat kepercayaan terhadap sistem hukum dan

pemerintahan (X3) Persepsi yang baik atas sistem perpajakan (X1)

memiliki kemauan dalam membayar pajak, sedangkan persepsi yang negative akan berdampak sebaliknya. Modernisasi layanan pajak diharapkan dapat meningkatkan kepatuhan wajib pajak karena dapat mempermudah cara pembayaran dan pelaporan pajak. Direktorat Jenderal Pajak (DJP) juga sudah membuat situs yang mempermudah dalam mengakses peraturan dan informasi perpajakan untuk membayar pajak, diantaranya melalui e-banking, e-SPT, dan e-filling.Penelitian Fahluzy(2014) menjelaskan bahwa persepsi yang baik atas efektifitas sistem perpajakan berpengaruh terhadap kepatuhan membayar pajak UMKM di Kabupaten Kendal.

Hubungan antara persepsi yang baik atas efektifitas sistem perpajakan dengan kepatuhan membayar pajak UMKM dapat dihipotesiskan sebagai berikut:

H1: Persepsi yang baik atas efektifitas sistem perpajakan berpengaruh terhadap kepatuhan membayar pajak UMKM di Kabupaten Demak.

Pengaruh Pengetahuan dan Pemahaman Tentang Peraturan Perpajakan

Pengetahuan dan pemahaman wajib pajak adalah semua hal tentang perpajakan yang dimengerti dengan baik dan benar oleh wajib pajak.Wajib pajak hendaknya memiliki pengetahuan dan pemahaman tentang peraturan perpajakan, khususnya tentang arti penting pajak bagi pembiayaan pembangunan negara.Perilaku wajib pajak tersebut didasarkan dari pandangan mereka tentang pajak.Selanjutnya, wajib pajak juga harus memiliki pemahaman yang memadai tentang peraturan perpajakan yang berhubungan dengan pemenuhan hak dan kewajiban perpajakannya.Adanya pengetahuan dan pemahaman tentang peraturan perpajakan diharapkan dapat mendorong kesadaran wajib pajak untuk memenuhi kewajiban perpajakannya. Penelitian Fahluzy (2014) menjelaskan bahwa pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh terhadap kepatuhan membayar pajak UMKM di Kabupaten Kendal.

Hubungan antara pengetahuan dan pemahaman tentang peraturan perpajakan dengan kepatuhan membayar pajak UMKM dapat dihipotesiskan sebagai berikut:

H2: Pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh terhadap kepatuhan membayar pajak UMKM di Kabupaten Demak.

Pengaruh Tingkat Kepercayaan Terhadap Sistem Hukum dan Pemerintahan Tingkat kepercayaan terhadap sistem pemerintahan dan hukum berarti sejauh mana masyarakat mempercayai kinerja dari sistem pemerintahan yang ada dan bagaimana hukum yang ada di negara tersebut berfungsi sebagaimana mestinya. Jika wajib pajak yakin bahwa negara beserta sistem pemerintahan dan hukum bias dipercaya, maka tingkat kepercayaan Wajib Pajak juga akan meningkat, begitu pula kepatuhan membayar pajak. Sehingga perlu adanya hubungan baik antara pemerintahan dan Wajib Pajak.Penelitian Prahestiara (2014) menjelaskan bahwa tingkat kepercayaan terhadap sistem pemerintahan dan hukum berpengruh terhadap kepatuhan membayar pajak.

Hubungan antara tingkat kepercayaan terhadap sistem hukum dan pemerintahan dengan kepatuhan membayar pajak UMKM dapat dihipotesiskan sebagai berikut:

H3: Tingkat kepercayaan terhadap sistem hukum dan pemerintahan berpengaruh terhadap kepatuhan membayar pajak UMKM di Kabupaten Demak.

METODE Populasi

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu (Indiantoro dan Supomo, 2014).Adapun Populasi dalam penelitian ini adalah semua wajib pajak UMKM pada KPP Pratama Demak.Populasi dalam penelitian ini sebanyak 1.237 orang.

Variabel Penelitian Variabel Dependen

Kepatuhan Membayar Pajak

Kepatuhan dalam hal perpajakan berarti keadaan wajib pajak yang melaksanakan hak, khususnya kewajibannya, secara disiplin sesuai peraturan perundang-undangan serta tata cara perpajakan yang berlaku.

Variabel Independen

Persepsi yang Baik atas Efektifitas Sistem Perpajakan

Persepsi yang baik atas efektifitas sistem perpajakan merupakan kesan yang dirasakan oleh wajib pajak terhadap sistem pembayaran pajak. Persepsi yang positif akan mendorong wajib pajak lebih memiliki kemauan dalam membayar pajak, sedangkan persepsi yang negatif akan berdampak sebaliknya. Modernisasi layanan pajak diharapkan dapat meningkatkan kepatuhan wajib pajak karena dapat mempermudah cara pembayaran dan pelaporan pajak

Pengetahuan dan Pemahaman tentang Peraturan Perpajakan

Pengetahuan dan pemahaman tentang peraturan perpajakan adalah semua hal tentang perpajakan yang dimengerti dengan baik dan benar oleh wajib pajak.Pengetahuan tentang pajak ternyata mempengaruhi kesediaan orang untuk melaporkan pajak terutangnya. Hal ini tentunya akan membawa dampak positif bagi pemasukan negara, dimana wajib pajak akan selalu bertindak jujur dalam memenuhi kewajibannya serta berusaha untuk mematuhi peraturan perpajakan yang ada. Tanpa adanya pengetahuan tentang pajak dan manfaatnya, tidak mungkin orang akan tulus membayar pajak

Tingkat Kepercayaan terhadap Sistem Hukum dan Pemerintahan

Kepercayaan wajib pajak terhadap sistem hukum dan pemerintahan yang berlaku.Dalam hal ini tingkat kepercayaan setiap wajib pajak berbeda-beda sesuai penilaian masing-masing individu terhadap keadaan sistem hukum dan pemerintahan

Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini diantaranya adalah analisis statistic deskriptif, uji asumsi klasik dan analisis regresi berganda.

Statistik deskriptif digunakan untuk mengetahui nilai maksimum, minimum, rata – rata, dan standar deviasi dari masing – masing variabel. Uji asumsi klasik terdiri dari uji normalitas dan uji multikolenieritas. Asumsi klasik digunakan untuk mengetahui apakah data yang akan digunakan dalam penelitian terbebas dari asumsi klasik atau tidak. Analisis regresi berganda digunakan untuk menguji hubungan variabel independen terhadap variabel dependen.

HASIL PENELITIAN DAN PEMBAHASAN Statistik Deskriptif

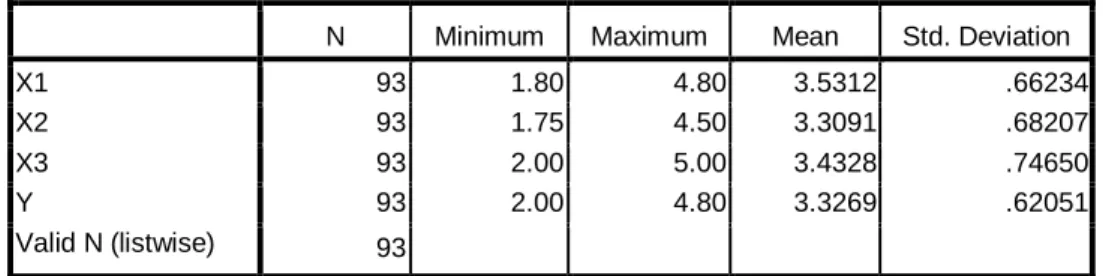

Tabel 1. Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1 93 1.80 4.80 3.5312 .66234

X2 93 1.75 4.50 3.3091 .68207

X3 93 2.00 5.00 3.4328 .74650

Y 93 2.00 4.80 3.3269 .62051

Valid N (listwise) 93

Sumber : data yang diolah, 2015

Berdasarkan hasil analisis statistic deskriptif dengan jumlah sampel 93 kuesioner, dapat diperoleh hasil untuk variabel presepsi yang baik atas efektifitas sistem perpajakan (X1), jawaban nilai minimum responden sebesar 1,80 dan nilai maksimum 4,80, sehingga diperoleh skor jawaban rata – rata (mean) 3,5312.

Variabel pengetahuan dan pemahaman tentang peraturan perpajkaan (X2), jawaban nilai minimum responden sebesar 1,75 dan nilai maksimum sebesar 4,50 sehingga diperoleh skor jawaban rata – rata (mean) 3,3091. Variabel tingkat kepercayaan terhadap sistem hukum dan pemerintahan (X3), jawaban nilai minimum responden sebesar 2,00 dan nilai maksimum sebesar 5,00 sehingga diperoleh skor jawaban rata – rata (mean) sebesar 3,4328. Variabel kepatuhan membayar pajak Usaha Mikro, Kecil, Menengah (Y), jawaban nilai minimum responden sebesar 2,00 dan nilai maksimum sebesar 4,80, sehingga diperoleh skor jawaban rata – rata (mean) sebesar 3,3269.

Sebelum melakukan pengujian hipotesis perlu dilakukan uji prasyarat analisis. Pada uji normalitas nilai kolmogorof-smirnov (K-S) sebesar 0,873 diatas nilai signifikansi 0,05 maka dapat dikatakan bahwa uji normalitas terpenuhi. Uji Multikolinieritas menunjukan tidak ada satupun variabel independen yang memiliki nilai VIF lebih dari 10 (persepsi yang baik atas efektifitas sistem perpajakan (1,042), pengetahuan dan pemahaman tentang peraturan perpajakan (1,080), dan tingkat kepercayaan terhadap sistem hukum dan pemerintahan (1,124))). Jadi dapat dikatakan bahwa tidak terjadi multikolinieritas antar variabel independen dalam model regresi. Pada analisis regresi berganda diperoleh persamaan.

Y = 0,390 + 0,161X1 + 0,234X2 + 0,464X3

Pada pengujian hipotesis dilakukan pencarian nilai koefisien determinasi, uji parsial, dan uji simultan. Berikut adalah hasil uji simultan (uji F).

Tabel 2. Uji Simultan

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 18.687 3 6.229 33.127 .000a

Residual 16.735 89 .188

Total 35.423 92

a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: Y

Sumber : data yang diolah, 2015

Pada tabel 2. Menunjukkan besarnya nilai F hitung sebesar 33,127 dinyatakan dengan tanda positif maka arah hubungannya adalah positif. Hasil uji statistik F dapat diketahui bahwa nilai signifikansi sebesar 0,000 menunjukkan nilai di bawah tingkat signifikan 5% (α = 0,05). Hal ini menunjukkan bahwa secara simultan (bersama – sama) variabel independen memiliki pengaruh signifikan terhadap variabel dependen. Artinya variabel independen yang terdiri dari persepsi yang baik atas efektifitas sistem perpajakan, penegetahuan dan pemahaman tentang peraturan perpajakan, dan tingkat kepercayaan terhadap sistem hukum dan pemerintahan secara bersama – sama (simultan) berpengaruh terhadap kepatuhan membayar pajak UMKM di Kabupaten Demak, sehingga H4 dalam penelitian ini diterima.

Tabel 3. Uji Parsial

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .390 .341 1.144 .256

X1 .161 .070 .172 2.308 .023 .960 1.042

X2 .234 .069 .258 3.403 .001 .926 1.080

X3 .464 .064 .558 7.227 .000 .890 1.124

a. Dependent Variable: Y

Sumber : data yang diolah, 2015

Berdasarkan hasil uji parsial pada tabel 3. Hipotesis pertama diterima karena diperoleh nilai signifikansi sebesar 0,023 dibawah tingkat signifikansi sebesar 5% (α

= 0,05). Artinya ada pengaruh yang signifikansi persepsi yang baik atas efektifitas sistem perpajakan terhadap kepatuhan membayar pajak UMKM di Kabupaten Demak. Hasil penelitian ini tidak mendukung hasil penelitian Roseline (2012) yang

mengungkapkan bahwa persepsi atas efektifitas perpajakan tidak berpengaruh terhadap kepatuhan membayar pajak.

Hipotesis kedua diterima karena diperoleh nilai signifikansi sebesar 0,001 dibawah tingkat signifikansi sebesar 5% (α = 0,05). Artinya ada pengaruh yang signifikans pengetahuan dan pemahaman tentang peraturan perpajakan terhadap kepatuhan membayar pajak UMKM di Kabupaten Demak. Hasil penelitian ini konsisten dengan hasil penelitian Susmiatun (2014), Prahestiara (2014), Fahluzy (2014) dan Suhendri (2015) yang mengungkapkan bahwa pengetahuan dan pemahaman tentang peraturan perpajakan berpengaruh positif terhadap kepatuhan membayar pajak. Semakin tinggi pengetahuan dan pemahaman tentang peraturan perpajakan maka semakin tinggi kepatuhan membayar pajak

Hipotesis ketiga diterima karena diperoleh nilai signifikan sebesar 5% (α = 0,05). Artinya ada pengaruh yang signifikan tingkat kepercayaan terhadap sistem hukum dan pemerintahan terhadap kepatuhan membayar pajak UMKM di Kabupaten Demak. Hasil penelitian ini konsisten dengan hasil penelitian Prahestiara (2014) , jika wajib pajak yakin bahwa negara beserta sistem pemerintahan dan hukum bias dipercaya, maka tingkat kepercayaan wajib pajak juga akan meningkat, begitu pula kepatuhan membayar pajak. Sehingga perlu adanya hubungan baik antara pemerintah dan wajib pajak.

Koefisien Determinasi

Tabel 4. Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .726a .528 .512 .43363 1.523

a. Predictors: (Constant), X3, X1, X2 b. Dependent Variable: Y

Sumber : data yang diolah, 2015

Tabel 4. Menunjukkan besarnya nilai koefisien determinasi (R squre) sebesar 0,528 yang berarti 52,8% variabel kepatuhan membayar pajak UMKM dapat dijelaskan oleh ketiga variabel bebas yaitu persepsi yang baik aas efektifitas sistem perpajakan, pengetahuan dan pemahaman tentang peraturan perpajakan, dan tingkat kepercayaan terhadap sistem hukum dan pemerintahan. Sedangkan 47,2% dijelaskan oleh faktor – faktor lain diluar model penelitian ini.

SIMPULAN

Simpulan dalam penelitian ini menunjukkan variabel persepsi yang baik atas efektifitas sistem perpajakan, pengetahuan dan pemahaman tentang peraturan perpajakan, dan tingkat kepercayaan terhadap sistem hukum dan pemerintahan baik secara simultan maupun parsial berpengaruh terhadap kepatuhan membayar pajak bagi UMKM di Kabupaten Demak.

Bagi Kantor Pelayanan Pajak hendaknya melakukan training dan sosialisai yang lebih intensif terhadap masyarakat terutama pemilik UMKM agar mampu mendorong pemilik UMKM untuk membayar kewajiban perpajakannya.

UCAPAN TERIMAKASIH

Syukur Alhamdulilah atas kehadirat Allah SWT yang melimpahkan rahmatv serta hidayah-Nya, sehingga artikel ini dapat terselesaikan dengan baik. Artikel ini disusun dalam rangka memenuhi syarat untuk mencapai gelar Sarjana. Penulisan artikel ini dapat terselesaikan berkat bimbingan dan bantuan dari berbagai pihak.

Ucapan terimakasih saya sampaikan kepada bapak dan ibu serta keluarga saya yang selalu memberikan doa. Dosen pembimbing bapak Dr St. Dwiarso Utomo, SE,M.Kom,Akt,CA yang selalu memberikan arahan selama penulis mengerjakan skripsi ini. Dan seluruh dosen Akuntansi yang telah membimbing selama saya menempuh ilmu di Universitas Dian Nuswantoro Semarang. Dan seluruh teman – teman seperjuangan Akuntansi 2011.

DAFTAR PUSTAKA

Azwar, S. 2007. Validitas dan Reliabilitas.Yogyakarta: Andi Offset.

Azwar, S. 2008. Metode Penelitian. Semarang: BP Undip.

Diana, Anastasia. 2010. PERPAJAKAN IINDONESIA: Konsep, Aplikasi dan Penuntun Praktis. Yogyakarta: Andi Offset.

Djafar, Saidi. 2012. Kejahatan di Bidang Perpajakan.Jakarta: Rajawali Pers.

Fahluzy, S F & Linda, A. 2014.Faktor-faktor yang Mempengaruhi Kepatuhan Membayar Pajak UMKM di Kabupaten Kendal.

Ghozali, I. 2013. Aplikasi Analisis Multivariate dengan Program SPSS.Semarang BP Undip.

Indriantoro, Nur. 2014. Metode Penelitian : untuk Akuntansi dan Manajemen.

Yogyakarta: BPFE.

Mulyono, D. 2008. Panduan Brevet Pajak.Yogyakarta : Andi Offset.

Prahestiara, OE. 2014. Faktor – faktor Yang Mempengaruhi Kepatuhan Membayar Pajak Wajib Wajib Pajak Orang Pribadi Yang Melakukan Pekerjaan Bebas Yang Terdaftar pada KPP Pratama Salatiga.

Resmi, S. 2014. Perpajakan: Teori dan Kasus. Jakarta:Salemba Empat.

Roseline, R. 2012. Analisis Faktor faktor yang Mempengaruhi Kepatuhan Wajib Pajak Dalam Mengukuhkan Diri sebagai Pengusaha Kena Pajak.

Suhendri, D. 2015. Pengaruh Pengetahuan, Tarif Pajak, dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi Yang Melakukan Kegiatan Usaha dan Pekerjaan Bebas di Kota Padang.

Susmiatun. 2014. Pengaruh Pengetahuan Perpajakan, Ketegasan Sanksi Perpajakan dan Keadilan Perpajakan Terhadap Kepatuhan Wajib Pajak UMKM di Kota Semarang.

Utomo, Dwiarso, Dkk. 2011. Perpajakan: Aplikasi dan Terapan. Yogyakarta dan Udinus Semarang: Andi.

http://www.depkop.go.id/index.php?option=com_content&view=article&id=129/data- UMKM(diakses tanggal 09 Januari 2015).

http://www.depkop.go.id/index.php?option=com_content&view=article&id=129./Kriteria Usaha Mikro, Kecil Dan Menengah Menurut Uu No. 20 Tahun 2008 Tentang UMKM. (diakses tanggal 09 Januari 2015).

http://www.kemenkeu.go.id/Page/penyampaian-surat-pemberitahuan-online-efiling