SKRIPSI

EKA AYU LESTARI NIM : 1057302731 11

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

PADA BANK SYARIAH MANDIRI

SKRIPSI

Di ajukan untuk memenuhi persyaratan guna mendapatkan gelar sarjana (SI) pada program sarjana fakultas ekonomi dan bisnis

universitas muhammadiya makassar

EKA AYU LESTARI NIM : 1057302731 11

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

Mahasiswa yang bersangkutan :

NamaMahasiswa : EKA AYU LESTARI No. stambuk : 10573 02731 11 Jurusan : Akuntansi

Fakultas : Ekonomi dan bisnis

Skripsi ini telah diujiankan pada hari kamis tanggal 22 oktober 2015

Makassar, Oktober 2015

Disetujuioleh:

Pembimbing I Pembimbing II

Dr. Andi Jam’an SE., M.Si Ismail Badollahi SE.,M.Si.,Ak.,CA NBM : 990 517

Mengetahui

Universitas Muhammadiyah Makassar. Program akuntansi reguler

DekanEkonomi Ketua

Dr. H. Mahmud Nuhung, SE., MA Ismail Badollahi SE, M.si, Ak, CA

berusaha untuk sukses dari pada dari posisi yang telah diraihnya dalam kehidupan ingatlah” sebuah perjalanan seribu mill harus dimulai dengan satu (penulis)

Waktu yang tepat tidak akan pernah datang, Bila kita hanya menunggu sambil berpangku tangan

Allah SWT memberi kita satu lidah, akan tetapi memberi kita dua bibir dan telinga, agar supaya kita dua kali lebih banyak mendengar dari pada berbicara (La Rouchhefoucauld)

Kupersembahkan karya ini untuk kedua orang tuaku tersayang, nenek aku dan keluarga besarku, sebagai tanda hormat dan baktiku atas segala doa dan pengorbanan yang diberikan selama ini

Tiada ungkapan yang paling indah selain puji syukur kehadirat Allah SWT yang tiada hentinya melimpahkan rahmat dan kasih sayang-Nya sehingga atas izin dan berbagai kemudahan yang diberikan-Nya, penulis dapat menyelesaikan penyusunan skripsi denganjudul Perlakuan Akuntansi Terhadap Pendapatan Bagi Hasil Pada Bank Mandiri Syariah. Skripsi ini bermaksud untuk memberikan gambaran kepada semua pihak yang ingin mengetahui lebih jauh tentang pelaksanaan kegiatan pada bank syariah, khususnya dalam praktik pendapatan bagi hasil yang diterima dari pembiayaan mudharabahdanmusyarakah pada Bank Mandiri Syariah.

Keberhasilan dan kelancaran penyusunan skripsi ini tidak terlepas dari bantuan dan dukungan berbagai pihak yang telah banyak membantu penulis baik secara langsung maupun tidak langsung, secara moril maupun materiil. Oleh karena itu, penulis ingin memberikan ucapan terima kasih kepada:

1. Dr. IrwanAkib, M.Pd, RektorUniversitasMuhammadiyah Makassar;

2. Dr. H. Mahmud Nuhung, SE, MA, Dekan Fakultas ekonomi akuntansi Universitas Muhammadiyah Makassar yang telah memberikan ijin kepada penulis untuk menyusun skripsi ini

3. Ismail badollahi SE, M.Si, Ak, CA, Ketua Programa kuntansi yang telah memberikan kemudahan kepada penulis untuk menyusun skripsi ini.

5. Ismail Badollahi Se, M.si, Ak, CA ,sebagai Pembimbing II yang senantiasa memberikanmotivasi, kesabaran dan membimbing penulis Dalam penyusunan skripsi ini

6. Terima kasih yang paling utama penulis haturkan kepada kedua orang tua saya ayahanda Mustari B atas doa dan dukungan, serta motivasi dan pengorbanan yang tiada tara kepada penulis.

7. Terima kasih yang paling utama penulis haturkan kepada kedua orang tua saya Ibunda tercinta Nur Lina yang telah memberikan kasih sayang, dukungan, serta motivasi dan pengorbanan yang tiada tara kepada penulis 8. Dan Terimah kasih juga kepada seluruh keluarga dan teman-teman yang

mendukung serta mendoakan kesuksesan penulis.

9. Terimah kasih kepada Semua pihak yang telah ikut membantu proses penyelesaian skripsi ini yang tidak bisa penulis sebutkan satu per satu. Harapan penulis, semoga keberadaan skripsi ini dapat memberikan manfaat bagi para pembaca, sekalipun masih terdapat berbagai kekurangan di dalamnya. Oleh karena itu, penulis juga mengharapkan masukan baik berupa kritik maupun saran yang akan penulis jadikan bekal dalam penyusunan karya selanjutnya.

Makassar, Oktober 2015

PERSETUJUAN PEMBIMBING... ii

ABSTRACK ...iii

KATA PENGANTAR ... iv

DAFTAR ISI... v

DAFTAR TABEL... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN a. Latar Belakang ... 1

b. Rumusan Masalah ... 4

c. Tujuan Penelitian ... 4

d. Manfaat Penelitian ... 5

BAB II : TINJAUAN PUSTAKA A. Sejarah Perkembangan Bank Syariah di Indonesia... 6

a. Era Reformsi Perbankan Syariah ... 6

b. Kebijakan Pengembangan Perbankan Syariah di Indonesia ... 7

c. Grand Strategi Pengembangan Pasar Perbankan Syariah ... 8

B. Tinjauan umum tentang perbankan Syariah... 9

a. Perbedaan antara bunga dan bagi hasil... 9

C. Perbedaan antara Bank Konvensional dengan akuntansi Bank Syariah... 13

D. Perbedaan bank konvensional dan Bank bagi hasil ... 17

E. Kegiatan operasional Bank bagi hasil... 19

F. Konsep pengakuan dan pengukuran akuntansi Bank Syariah ... 30

G. Pandangan islam terkait konsep pelaksanaan mudharabah dan musyarakah ... 36

H. Kerangka fikir ... 42

I. Hipotesis ... 43

BAB III : METODE PENELITIAN a. Lokasi dan waktu Penelitian... 45

b. Jenis dan Sumberdata... 45

c. Metode pengumpulan data ... 45

d. Metode analisis data... 46

BAB IV : GAMBARAN UMUM PERUSAHAAN A. Sejarah singkat berdirinya Bank Syariah Mandiri... 48

B. Visi Dan Misi Bank Syariah Mandiri... 50

C. Struktur organisasi BSM ... 50

BAB V : HASIL PENELITIAN DAN PEMBAHASAN ... 58

A. Hasil penelitian ... 58

1. Ikhtisar kebijakan akuntansi bank syariah mandiri ... 58

B. pembahasan... 65

jam’an Se, M.si dan Ismail Badollahi Se, M.Si. AK, CA

Penelitian ini menggunakan metode analisisi deskriftif kualitatif dimana data-data perusahaan mengenai pendistribusian bagi hasil dengan menggunakan konsep bagi hasil dan data-data lainnya misalnya data pembiayaan mudharabah di kumpulkan kemudian data-data tersebut dilakukan dengan analisis dengan cara melakukan perhitungan bagi hasil terhadap tabungan mudharabah dan deposito mudharabah, di mnana terdapat nisbah/kesepakatan yang telah dibuat bagi pihak bank selaku pengelola data (mudharib) dan nasabah selaku pemilik dana (Shahibul maal) untuk mengatahui pembagian nisbah antara kedua belah pihak. Objek penelitian dilakukan pada PT. Bank Syariah Mandiri Cabang Makassar.

Kata kunci: Perlakuan akuntansi, pendapatan bagi hasil, PT. Bank Syariah Mandiri Cabang Makassar.

Tabel II. Perbedaaan bank syariah mandiri dengan bank konvensional ...18 Tabel III. Laporan perhitungan laba rugi ...74

Bisnis dengan surat keputusan rektor Universitas Muhammadiyah Makassar Nomor: 74 tahun 1436 H/2015 M, sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi pada jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar pada hari kamis, 22 oktober 2015.

Makassar , Oktober 2015 Panitia ujian:

Pengawas umum : Dr. Irwan Akib, M.pd (...) (Rektor unismuh makassar)

Ketua : Dr. Mahmud Nuhung, MA (...) (Dekan Fakultas Ekonomi dan Bisnis)

Sekertaris : Drs. H. Sultan Sarda, MM. ( ...) ( PD. I Fakultas ekonomi dan Bisnis)

Penguji : 1. Dr. Euis Eka Pramiarsih, M.pd (...)

2. Linda Arisanti Razak, SE., M.si.,AK.,CA (...)

3. Dr. Muh. Rusydi Rahman, SE.,M.si (...)

pasangan Mustari B dengan Nur Lina. Penulis merupakan anak pertama dari satu bersaudara. Alamat lemoa, kelurahan bonto langkasa, kecamatan bissappu, kabupaten bantaeng.

Pendidikan dasr pada tahun 1998 di SD Inpres Parang labbua dan tamat pada tahun 2004, kemudian pada tahun 2004 melanjutkan pendidikan di sekolah menengah pertama yakni si SMP Neg. 1 Bissappu dan tamat pada tahun 2007, pada tahun yang sama saya melanjutkan pendidikan di SMK Neg. 1 Bantaeng dan tamat pada tahun 2010. Pada tahu 2011 sampai dengan tahun 2015 menyelesaikan pendidikan strata 1 (SI) Akuntansi di Universitas Muhammadiyah Makassar.

BAB I

PENDAHULUAN

A. Latar BelakangRatusan tahun sudah ekonomi dunia didominasi oleh sistem bunga. Hampir semua perjanjian di bidang ekonomi dikaitkan dengan bunga. Banyak negara yang telah dapat mencapai kemakmurannya dengan sistem bunga ini di atas kemiskinan negara lain sehingga terus-menerus terjadi kesenjangan. Pengalaman di bawah dominasi perekonomian dengan sistem bunga selama ratusan tahun membuktikan ketidak mampuannya untuk menjembatani kesenjangan ini. Di dunia, di antara negara maju dan negara berkembang kesenjangan itu semakin lebar, sedang di dalam negara berkembang kesenjangan itupun semakin dalam.

Meskipun tidak diakui secara terus terang tetapi disadari sepenuhnya bahwa sistem ekonomi yang berbasis kapitalis dan interest base serta menempatkan uang sebagai komoditi yang diperdagangkan bahkan secara besar-besaran ternyata memberikan implikasi yang serius terhadap kerusakan hubungan ekonomi yang adil dan produktif. Atorf (2008) mengemukakan bahwa krisis nilai tukar yang terjadi pada pertengahan 1997 telah membuat perbankan nasional mengalami kondisi yang sangat memprihatinkan. Hal tersebut ditandai dengan besarnya hutang dalam valuta asing yang melonjak, tingginya non performing loans, dan menurunnya permodalan bank. Kondisi tersebut diperburuk lagi dengan suku bunga yang meningkat tajam sejalan dengan kebijakan moneter untuk

meredam gejolak nilai tukar, sehingga banyak bank yang mengalami negative spread. Kondisi perbankan yang sangat parah tesebut terutama sebagai akibat dari pengelolaan bank yang tidak berhati-hati. Di pihak lain terdapat pandangan dari para ahli bahwa penerapan sistem bunga telah memperparah terpuruknya sistem perbankan nasional.

Banyaknya fakta yang menggambarkan kesenjangan yang terjadi akibat diterapkannya sistem bunga, menjadikan kita dapat berfikir bahwa sistem bunga yang masih berlaku saat ini harus diganti dengan sistem lain yang dapat memberikan manfaat yang lebih baik serta mempunyai kontribusi positif guna membangun perekonomian yang sejahtera. Salah satu sistem alternatif tersebut adalah sistem perbankan berdasarkan prinsip bagi hasil yang beroperasi berdasarkan pada prinsip-prinsip Islam.

Dasar pemikiran pengembangan bank berdasarkan prinsip bagi hasil adalah untuk memberikan pelayanan jasa kepada sebagian masyarakat Indonesia yang tidak dapat dilayani oleh perbankan yang sudah ada, karena bank-bank tersebut menggunakan sistem bunga. Dalam menjalankan operasinya, bank syariah tidak mengenal konsep bunga uang dan tidak mengenal peminjaman uang tetapi yang ada adalah kemitraan/kerjasama (mudharabah dan musyarakah) dengan prinsip bagi hasil, sementara peminjaman uang hanya dimungkinkan untuk tujuan sosial tanpa adanya imbalan apapun. Sehingga dalam operasinya dikenal beberapa produk bank syariah antara lain produk dengan prinsip mudharabah dan musyarakah. Prinsip mudharabah dilakukan dengan menyepakati nisbah bagi hasil atas keuntungan yang akan diperoleh sedangkan kerugian yang

timbul menjadi resiko pemilik dana sepanjang tidak ada bukti bahwa pihak pengelola tidak melakukan kecurangan. Prinsip musyarakah adalah perjanjian antar pihak untuk menyertakan modal dalam suatu kegiatan ekonomi dengan pembagian keuntungan atau kerugian sesuai nisbah yang disepakati (Antonio, 2004).

Perkembangan lembaga keuangan yang beroperasi dengan prinsip bagi hasil tidak terlepas dari adanya legalitas hukum dalam bentuk undang-undang perbankan no.7 tahun 1992 sebagaimana telah diubah dengan UU No. 10 tahun 1998. Undang-undang ini mengizinkan lembaga perbankan menggunakan prinsip bagi hasil, bahkan memungkinkan bank untuk beroperasi dengan dual system, yaitu beroperasi dengan sistem bunga dan bagi hasil, sebagaimana dipraktekkan oleh beberapa bank di Indonesia. Selain adanya beberapa peraturan yang telah ditetapkan untuk operasionalisasi bank syariah,

saat ini juga telah dibentuk seperangkat aturan yang mengatur tentang perlakuan akuntansi bagi transaksi-transaksi khusus yang berkaitan dengan aktivitas bank syariah, yaitu dengan diberlakukannya Pernyataan Standar Akuntansi Keuangan No. 59 tentang akuntansi perbankan syariah.

Sebagaimana diketahui bahwa bank syariah mulai diperkenalkan di Indonesia pada tahun 1992 sejalan dengan diberlakukannya undang-undang No. 7 tahun 1992 tentang perbankan. Bank syariah di Indonesia sebetulnya bisa dikatakan relatif masih baru dan sedang dalam proses pemantapan diri terutama dalam aspek manajemen intern dan pembentukan image kepada masyarakat.

Karena keberadaannya yang masih baru ini, masyarakat secara umum belum mengenal bank syariah dengan baik dan lengkap.

Suryo (2003) mengemukakan gambaran umum bank mandiri syariah maraknya perbankan Islam di duniapun bukan tanpa kecaman. Justru kecaman itu datang dari para ilmuan Islam sendiri. Mereka berpendapat bahwa bank-bank Islam dalam menyelenggarakan transaksi-transaksi perbankan syariah justru telah melaksanakannya bertentangan dengan kata-kata dan semangat dari ketentuan syariah. Penyelenggaraan kegiatan-kegiatan usaha bank-bank Islam tersebut telah menimbulkan masalah moralitas. Sehingga yang perlu dipertanyakan apakah penyelenggaraan kegiatan-kegiatan usaha bank-bank Islam tersebut yang notabene bermaksud untuk menghindarkan pemungutan bunga dan bermaksud agar para pihak memikul masalah bersama, memang telah diselenggarakan sesuai dengan tujuan tersebut ataukah dalam pelaksanaannya ternyata hanya sekedar penggantian istilah belaka pada perlakuan akuntansi terhadap pendapatan bagi hasil pada bank syariah mandiri.

B. Rumusan Masalah

Berdasarkan latar belakang di atas dengan judul penelitian perlakuan akuntansi terhadap pendapatan bagi hasil pada bank syariah mandirimaka yang menjadi rumusan masalah dalam penelitian ini adalah Bagaimana perlakuan akuntansi terhadap pendapatan bagi hasil pada PT. Bank Mandiri Syariah cabang Makassar?

Tujuan dari penelitian ini adalahMengetahui perlakuan akuntansi terhadap pendapatan bagi hasil padabank syariah mandiri cabang makassar.

D. Manfaat Penelitian 1. Manfaat teoritis

penelitian ini diharapkan dapat menambah pengetahuan dan wawasan yang lebih luas bagi penulis mengenai perlakuan akuntansi terhadap pendapatan bagi hasil.

1. Manfaat praktis

Sebagai bahan acuan bagi pihak-pihak yang ingin melakukan penelitian selanjutnya mengenai perbankan syariah.

2. Kebijakan

Dapat menjadi suatu pertimbangan untuk terciptanya kebijakan akuntansi dan penilian yang dalam hal sistem perlakuan akuntansi terhadap pendapatan bagi hasil pada perbankan syariah.

BAB II

TINJAUAN PUSTAKA

A. Sejarah Perkembangan Bank Syariah di Indonesia a. Era Reformasi Perbankan Syariah

Perkembangan perbankan syariah pada era reformasi ditandai dengan disetujuinya undang-undang No. 10 thun 1998. Dalam undang-undang tersebut di atur dengan rinci landasan hokum serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasi oleh bank syariah. Undang-undang tersebut juga memberikan arahan bagi bank-bank konvensional untuk membua cabang syariah atau bahkan mengkonvensi diri secara total menjadi bank syariah.

1. Bank Umum Syariah

Sebagai Bank Syariah Mandiri merupakan bank milikpemerintah pertama yang melandaskan operasionalnya pada prinsip syariah. Secara structural, BSM berasal dari bank susila bakti (BSB), sebagai salah satu anak perusahaan di lingkungan bank mandiri yang kemudian dikonvensikan menjadi bank syariah penuh, dalam rangka melancarkan proses konversi menjadi bank syariah, BSM menjalin kerja sama dengan tazkia institute, terutama dalam bidang pelatihan dan pendampingan konversi.

Salah satu bank yang dimiliki bank mandiri yang memiliki asset ratusan triliun dan networking yang sangat luas, BSM memiliki beberapa keunggulan komparatif dibanding pendahuluannya

2. Cabang Syariah dari Bank Konvensional

Reformasi satu perkembangan syariah di Indonesia pasca di perkenankan konversi cabang bank umum konvensional menjadi cabang syariah. Beberapa bank yang sudah dan akan membuka cabang syariah di antaranya:

a. Bank IFI (membuka cabang syariah pada 28 januari 1999) b. Bank Niaga (akan membuka cabang syariah)

c. Bank BNI’46 (telah membuak lima cabang bank syariah) d. Bank BTN (akan membuka cabang syariah)

e. bank bukopin (tengah melakukan konversi untuk cabang aceh) b. Kebijakan Pengembangan Perbankan Syariah di Indonesia

Untuk memberikan pedoman stakbolders perbankan syariah dan melekatkan posisi serta cara pandang bank Indonesia dalam mengembangkan perbankan syariah di Indonesia, selanjutnya bank Indonesia pada tahun 2002 telah menerbitkan “ Cetak biru pengembangan perbankan syariah di Indonesia”.

Pengembangan perbankan syariah di arahkan untuk memberikan kemaslahatan terbesar bagi masyarakat dan berkontribusi secara optimal bagi perekonomian nasional.

“Cetak biru mengembangkan perbankan syariah di Indonesia” memuat visi, misi, dan sasaran pengembangan perbankan syariah serta sekumpulan inisiatif strategis dengan prioritas yang jelas untuk menjawab tantangan utama dan mencapai sasaran dalam kurun waktu 10 tahun ke depan, yaitu pencapaian pangsa pasar perbankan syariah dalam aktivitas keuangan nasional, regional dan

internasional, dalam kondisi mulai terbentuknyaintegrasi dengan sector keuangan syariah lainnya.

Pada akhirnya, system perbankan syariah yang igin diwujudkan oleh bank Indonesia adalah perbankan syariah yang moder, yang bersifat universal, terbuka bagi seluruh masyarakat Indonesia tanpa terkecuali. Hanya dengan cara demikian, maka upaya pengembangan system perbankan syariah akan senatiasa dilihat dan diterima oleh segenap masyarakat Indonesia sebagai bagian dari solusi ats berbagai permasalahan negeri.

c. Grand StrategiPengembangan Pasar Perbankan Syariah

Sebagai langkah konkrit upayah pengembangan perbankan syariah di Indonesia, maka bank Indonesia telah merumuskan sebuah grand strategi pengembangan pasar perbankan syariah, sebagai strategi komprehensif pengembangan pasar yang meliputi aspek-aspek strategis, yaitu: penetapan visi 2010 sebagai industry perbankan syariah terkemuka di ASEAN.

Selanjutnya berbagai program konkrit telah dan akan dilakukan sebagai tahap implementasi dari grand strategy pengembangan pasar keuangan perbankan syariah, antara lain adalah sebagai berikut:

1. menerapkan visi baru pengembangan perbankan syariah pada fase I tahun 2008 membangun pemahaman perbankan syariah sebagai beyond banking, dengan pencapaian target asset sebesar Rp. 50 triliun dan pertumbuhan industry sebesar 40%, fase II tahun 2009 menjadikan perbankan syariah Indonesia sebagai syariah paling antraktif di ASEAN.

2. program pencitraan baru perbankan syariah yang meliputi aspek positioning, differentiation, dan branding. Positioning baru bank syariah sebagai perbankan yang saling menguntungkan kedua bela pihak, aspek diferensiasi dengan keunggulan kompetitif dengan produk dan skema yang beragam, transparans, kompeten dalam keunggulan dan beretika. Sedangkan aspek branding adalah bank syariah lebih dari sekedar bank atau beyond banking.

3. program pemetaan baru secara lebih akurat terhadap potensi pasar perbankan syariah yang secara umum mengarahkan pelayanan jasa bank syariah sebagai layanan universal atau bank bagi semua lapisan masyarakat dan segmen sesuai dengan strategi masing-masing bank syariah.

4. program pengembangan produk yang diarahkan kepada variasi produk yang beragam yang didukung oleh keunikan value yang ditawarkan dan dukungan jaringan kantor yang luas dan pengguna standar nama produk yang mudah dipahami.

B. Tinjauan Umum Tentang Bank Syariah a. Perbedaan antara bunga dan bagi hasil

Bagi seorang muslim, sumber nilai dan sumber hukum adalah Al-Quran dan Sunnah Nabi. Konsekuensinya, apapun nilai yang dibutuhkan dalam analisis dan perilaku ekonomi harus bersandar pada kedua sumber nilai tersebut. Ini tercermin dari pandangan Islam mengenai bunga. Uniknya, di kalangan ulama dan cendekiawan Islam masih terjadi polemik apakah bunga sama dengan riba.

Riba menurut bahasa arab berarti tambahan, peningkatan, ekspansi atau pertumbuhan. Menurut istilah teknis, riba berarti pengambilan tambahan (premium) sebagai syarat yang harus dibayarkan oleh peminjam kepada pemberi pinjaman selain pinjaman pokok. Dalam hal ini, riba memiliki arti yang sama dengan bunga sebagaimana konsensus para fuqaha (Kuncoro 2002:588).

Antonio (2004) menjelaskan bahwa menurut Al-Quran, pandangan Islam mengenai riba dapat dilihat pada kutipan 4 surat dengan beberapa ayat, yang diturunkan dalam empat tahap berikut ini: Surat Ar-Rum ayat 39 menyatakan ”Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia. Maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang melipatgandakan (pahalanya)”. Tahap pertama ini menolak anggapan bahwa pinjaman riba yang pada zahirnya seolah-olah menolong mereka yang memerlukan sebagai suatu perbuatan mendekati taqarrub kepada Allah.

Masih menurut Antonio (2004), ia menyatakan bahwa dalam tahap kedua, riba digambarkan sebagai suatu yang buruk. Allah SWT mengancam akan memberi balasan yang keras kepada orang yahudi yang memakan riba, sebagaimana yang dijelaskan dalam surat An-Nisa ayat 160-161: “Maka disebabkan kezaliman orang-orang yahudi, kami haramkan atas mereka (memakan makanan) yang baik-baik (yang dahulunya) dihalalkan bagi mereka, dan karena mereka memakan harta orang dengan jalan yang batil. Kami telah menyediakan untuk orang-orang kafir di antara mereka itu siksa yang pedih”.

Tahap ketiga, riba diharamkan dengan dikaitkan kepada suatu tambahan yang berlipat ganda. Para ahli tafsir berpendapat bahwa pengambilan bunga dengan tingkat yang cukup tinggi merupakan fenomena yang banyak dipraktikkan pada masa tersebut. Allah berfirman dalam surat Ali imran ayat 130: “Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan”. Ayat ini turun pada tahun ke-3 Hijriah. Secara umum, ayat ini harus dipahami bahwa kriteria berlipat ganda bukanlah merupakan syarat dari terjadinya riba (jikalau bunga berlipat ganda maka riba, tetapi jikalau kecil bukan riba), tetapi ini merupakan sifat umum dari praktik pembungaan uang pada saat itu (Antonio,2004).

Antonio (2004) mengemukakan bahwa pada tahap terakhir, Allah SWT dengan jelas dan tegas mengharamkan apapun jenis tambahan yang diambil dari pinjaman. Ini adalah ayat terakhir yang diturunkan menyangkut riba yaitu Surat Al-Baqarah 278-279:

Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkanlah sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman. Maka, jika kamu tidak mengerjakan (meninggalkan sisa riba) maka ketahuilah bahwa Allah dan Rasul-Nya akan memerangimu. Dan, jika kamu bertobat (dari pengambilan riba) maka bagimu pokok hartamu, kamu tidak menganiaya dan tidak pula dianiaya.

Sekali lagi, Islam mendorong praktik bagi hasil serta mengharamkan riba. Keduanya sama-sama memberi keuntungan bagi pemilik dana, namun keduanya

mempunyai perbedaan yang sangat nyata. Perbedaan itu dapat dijelaskan dalam tabel berikut:

TABEL 1

PERBEDAAN ANTARA BUNGA DAN BAGI HASIL

BUNGA BAGI HASIL

a. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

a. Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi

b. Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan.

b. Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh c. Pembayaran bunga tetap seperti

yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

c. Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak d. Jumlah pembayaran bunga tidak

meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”

d. Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

e. Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama, termasuk Islam.

e. Tidak ada yang meragukan keabsahan bagi hasil.

Sumber: M. Syafi’i Antonio (2004)

C. Perbedaan Akuntansi Bank Konvensional dengan Akuntansi Bank Syariah

a. Karakteristik

1. Karakteristik Bank Konvensional

Anonimous (2001) menjelaskan bahwa karakteristik bank konvensional meliputi beberapa hal:

a. Merupakan industri yang kegiatan usahanya mengandalkan kepercayaan masyarakat sehingga tingkat kesehatan bank perlu dipelihara.

b. Pengelola bank dalam usahanya dituntut untuk senantiasa menjaga keseimbangan antara pemeliharaan likuiditas yang cukup dan pencapaian rentabilitas yang wajar serta pemenuhan kebutuhan modal yang memadai sesuai dengan jenis penanamannya.

c. Bank sebagai lembaga kepercayaan masyarakat dan bagian dari sistem moneter mempunyai kedudukan yang strategis sebagai penunjang pembangunan ekonomi.

2. Karakteristik Bank Syariah

Ikatan Akuntan Indonesia (2004) menyebutkan bahwa karakteristik bank syariah adalah:

1. Berdasarkan prinsip syariah

2. Implementasi prinsip ekonomi Islam dengan ciri: a. Pelarangan riba dalam berbagai bentuknya b. Tidak mengenal konsep time-value of money

c. Uang sebagai alat tukar bukan komoditi yang diperdagangkan 3. Beroperasi atas dasar bagi hasil

3. Kegiatan usaha untuk memperoleh imbalan atas jasa

4. Tidak menggunakan “bunga” sebagai alat untuk memperoleh pendapatan 5. Azas utama : kemitraan, keadilan, transparansi dan universal

6. Tidak membedakan secara tegas sektor moneter dan sektor riil, dapat melakukan transaksi-transaksi sektor riil.

b. Tujuan Laporan Keuangan

Ikatan Akuntan Indonesia (2004) menyatakan bahwa tujuan laporan keuangan bank syariah pada dasarnya sama dengan tujuan laporan keuangan secara umum yaitu menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Namun laporan keuangan bank syariah memiliki beberapa tambahan antara lain menyediakan:

a. Informasi kepatuhan bank terhadap prinsip syariah, serta informasi pendapatan dan beban yang tidak sesuai dengan prinsip syariah bila ada dan bagaimana pendapatan tersebut diperoleh serta penggunaannya

b. Informasi untuk membantu mengevaluasi pemenuhan tanggung jawab bank terhadap amanah dalam mengamankan dana, menginvestasikannya pada tingkat keuntungan yang layak, dan informasi mengenai tingkat keuntungan investasi yang diperoleh pemilik dan pemilik dana investasi terikat; dan

c. Informasi mengenai pemenuhan fungsi sosial bank, termasuk pengelolaan dan penyaluran zakat.

c. Asumsi Dasar

Ikatan Akuntan Indonesia (2004) menjelaskan bahwa asumsi dasar konsep akuntansi bank syariah sama dengan asumsi dasar konsep akuntansi keuangan secara umum yaitu konsep kelangsungan usaha (going concern) atas dasar akrual. Pendapatan untuk tujuan penghitungan bagi hasil menggunakan dasar kas.

Pengakuan pendapatan dalam akuntansi bank konvensional menggunakan dasar akrual. Artinya, pengaruh transaksi dan peristiwa lain diakui pada saat kejadian (bukan pada saat kas atau setara kas diterima atau dibayar) dan dicatat dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Dalam akuntansi syariah digunakan dua dasar yaitu dasar akrual (accrual basis) yang diterapkan untuk beban yang ditangguhkan, dan dasar kas (cash basis) yang digunakan untuk menentukan pendapatan. Pengakuan pendapatan dilakukan pada saat diterima didasarkan pada ketentuan syariah yaitu pendapatan tidak dapat diakui sebelum diterima atau ditetapkan sebagai hak miliknya (Anonimous,2001).

d. Laporan Keuangan

Menurut IAI (2004), laporan keuangan meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Pada bank syariah, komponen laporan keuangannya sama dengan bank konvensional, akan tetapi terdapat beberapa tambahan yaitu laporan perubahan

dana investasi terikat, laporan sumber dana dan penggunaan dana zakat, infaq dan shadaqah, serta laporan sumber dan penggunaan dana qardhul hasan.

2. Prinsip Bank Syariah

a. Prinsip Hukum Perbankan Syariah

Adapun prinsip hokum yang dianut perbankan syariah, antara lain:

1. Pembayaran terhadap pinjaman dengan nilai yang berbeda dari nilai pinjaman dengan nilai ditentukan sebelimnya tidak diperbolehkan.

2. Pemberian dan harus turut berbagi keuntungan dan kerugian sebgai akibat hasil usaha institusi yang meminjam dana

3. Islam tidak memperbolehkan “uang dari uang” uang hanya merupakan media pertukaran dan bukan komuditas karena tidak memiliki nilai intrinsic.

4. Investasi hanya boleh diberikan pada usaha-usaha yang tidak diharamkan alam islam.

Hal ini sangat disayangkan karena kurangnya pengetahuan tentang prinsip tersebut sehingga masih banyak masyarakat yang kurang percaya dan kurang merasa mudah menggunakan fasulitas-fasilitas yng terdapat dalam prinsip-prinsip bank syariah.

Bisnis syariah memang sangat dianjurkan karena sejlan dengan prinsip ekonomi islam.

b. Prinsip-prinsip Dasar Operasional Bank Syariah

Secara umum, setiap bank syariah islamdalam menjalankan usahanya minimal mempunyai empat prinsipoperasional yaitu:

1. Prinsip titipan

Dalam tradisi figih islam, prinsip titipan atau simpanan dikenal dengan prinsip al-wadi’ab dapat diartikan sebagai titipan murni dari satu pihak kepihak lain, baik individu mapun badan hokum, yang harus dijaga dan dikembalikan kapan saja sipenitip menghendaki

2. Prinsip bagi hasil (profit-sbaring)

Secara umum, prinsip bagi hasil dalam perbankan syariah dpat dilakukan dalam empat akad utama yaitu musyarakab, al-mudharabah, al-muzara’ab, dan al-musagab

3. Prinsip jual beli (Al-Ba’i)

Yaitu jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah.

4. Prinsip sewa

Sewa menyewa dalam islam biasa disebut ijarah sebuah barabg yang mungkin diambil manfaatnya denganbtetap zatnya, sah untuk disewakan, apabila kemnfaatannya itu dapat ditentukan dengan salah satu dari dua perkara, yaitu dengan masa dan perbuatan.

D. Perbedaan Bank Konvensional DanBank Bagi Hasil

Dalam beberapa hal, bank konvensional dan bank syariah memiliki persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer yang digunakan, syarat-syarat umum memperoleh pembiayaan, dan sebagainya. Akan tetapi terdapat banyak perbedaan mendasar di

antara keduanya. Perbedaan-perbedaan itu dapat disimpulkan dalam tabel di bawah ini:

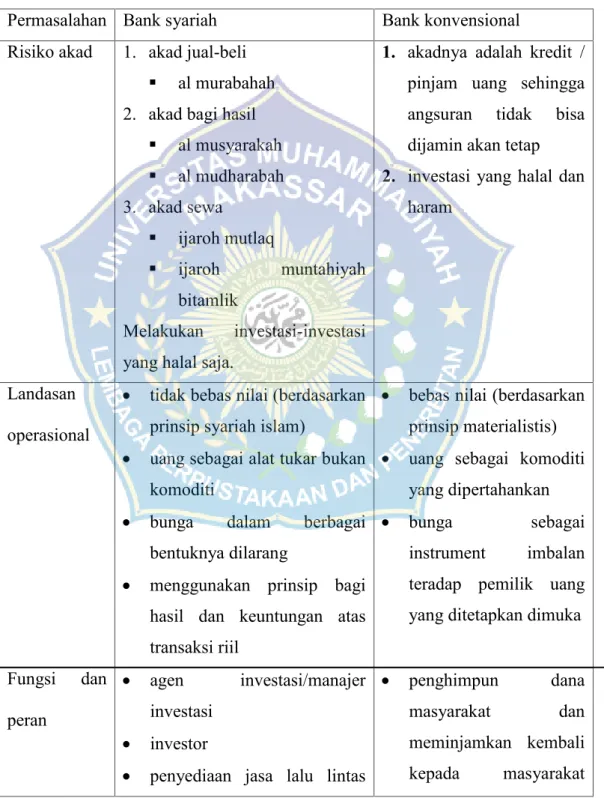

TABEL II

PERBEDAAN BANK SYARIAH DAN BANK KONVENSIONAL Permasalahan Bank syariah Bank konvensional Risiko akad 1. akad jual-beli

al murabahah 2. akad bagi hasil

al musyarakah al mudharabah 3. akad sewa ijaroh mutlaq ijaroh muntahiyah bitamlik Melakukan investasi-investasi yang halal saja.

1. akadnya adalah kredit / pinjam uang sehingga angsuran tidak bisa dijamin akan tetap 2. investasi yang halal dan

haram

Landasan operasional

tidak bebas nilai (berdasarkan prinsip syariah islam)

uang sebagai alat tukar bukan komoditi

bunga dalam berbagai bentuknya dilarang

menggunakan prinsip bagi hasil dan keuntungan atas transaksi riil

bebas nilai (berdasarkan prinsip materialistis) uang sebagai komoditi

yang dipertahankan bunga sebagai

instrument imbalan teradap pemilik uang yang ditetapkan dimuka

Fungsi dan peran

agen investasi/manajer investasi

investor

penyediaan jasa lalu lintas

penghimpun dana masyarakat dan meminjamkan kembali kepada masyarakat

pembayaran (tidak bertentangan syariah)

profit dan falah oriented hubungan dengan nasabah

adalah hubungan kemitraan

dalam kredit dengan imbalan bunga

penyedia jasa/lalu lintas pembayaran

hubungan dengan nasabah adalah hubungan debitur kreditur

Risiko usaha dihadapi bersama antara bank dengan nasabah dengan prinsip keadilan dan kejujuran

tidak mengenal kemungkinan terjadinya selisih negatif (negative spread) karena sistem yang digunakan

risiko bank tidak terkait langsung dengan debitur, dan sebaliknya kemungkinan terjadi

selisih negatif antara pendapatan dan beban bunga

Sistem pengawasan

Adanya Dewan Pengawas Syariah untuk memastikan operasional bank tidak menyimpang dari syariah disamping tuntutan moralitas pengelola bank dan nasabah sesuai dengan akhlakul karimah

Aspek moralitas seringkali terlanggar karena tidak adanya nilai-nilai religius yang mendasari operasional.

Tidak terdapat dewan sejenis

Sumber: The Sharia Banking Training Center Yogyakarta E. Kegiatan Operasional Bank Bagi Hasil

Berdasarkan peraturan Bank Indonesia nomor: 62/24/PBI/2004 tanggal 14 Oktober 2004 tentang bank umum yang melaksanakan kegiatan usaha berdasarkan

prinsip syariah (Siamat, 2005), kegiatan usaha bank syariah dapat dibedakan sebagai berikut :

1. Penghimpunan Dana (Funding)

Penghimpunan dana atau disebut juga funding adalah kegiatan penarikan dana atau penghimpunan dari masyarakat dalam bentuk simpanan dan investasi berdasarkan prinsip syariah. Berkaitan dengan kegiatan tersebut, dalam prinsip syariah dibedakan antara simpanan yang tidak memberikan imbalan dan simpanan yang mendapatkan imbalan. Prinsip operasional syariah yang telah diterapkan secara luas dalam penghimpunan dana masyarakat adalah prinsip al-wadi’ah dan al-mudharabah. Bentuk-bentuk simpanan berdasarkan prinsip syariah dapat disebutkan sebagai berikut:

a. Giro berdasarkan prinsip al-wadi’ah

b. Tabungan berdasarkan prinsip al-wadi’ah dan atau al- mudharabah; atau c. Deposito berjangka berdasarkan prinsip al-mudharabah

a. Prinsip Al -Wadi’ah

Produk pendanaan pada bank syariah pada prinsipnya tidak berbeda dengan produk pendanaan bank konvensional. Namun yang membedakan adalah penggunaan prinsip syariah yang menyertai masing-masing produk pendanaan, misalnya bahwa giro dan tabungan pada dasarnya dapat dilakukan dengan menerapkan prinsip al- wadi’ah. Giro dan tabungan al wadi’ah adalah simpanan atau titipan yang kedua-duanya dapat ditarik sewaktu-waktu. Al-wadi’ah berarti titipan murni dari nasabah kepada bank atau pihak lain yang harus dijaga dan dikembalikan kepada penitip (penabung) kapan saja ia inginkan (Siamat, 2004).

Siamat (2004) menjelaskan bahwa prinsip al-wadiah yang berlaku baik untuk simpanan dalam bentuk giro maupun tabungan dapat dijelaskan sebagai berikut:

1. Berdasarkan karakteristik giro dan tabungan menggunakan prinsip syariah al-wadiah yad dhamamah. Artinya bank dapat memanfaatkan dan menyalurkan kedua jenis sumber dana tersebut serta menjamin simpanan dapat ditarik setiap saat oleh pemilik dana (penabung).

2. Keuntungan atau kerugian dari penyaluran dana menjadi hak milik atau ditanggung bank, sedangkan pemilik dana tidak memperoleh imbalan atau menanggung kerugian.

3.Manfaat yang diperoleh pemilik dana (penabung) adalah jaminan keamanan terhadap dana titipannya serta fasilitas-fasilitas pelayanan giro dan tabungan lainnya.

4. Pada dasarnya bank dapat memberikan bonus kepada pemilik dana namun tidak ada perjanjian di muka.

5. Bank harus membuat akad pembukaan rekening yang isinya mencakup izin penyaluran dana yang disimpan dan persyaratan lain yang disepakati selama tidak bertentangan dengan prinsip syariah.

6. Terhadap pembukaan rekening ini bank dapat mengenakan biaya administrasi. Untuk menghindari riba, maka biaya administrasi harus dinyatakan dengan nominal, bukan persentase.

7. Ketentuan-ketentuan lain yang berkaitan dengan rekening giro dan tabungan tetap berlaku selama tidak bertentangan dengan prinsip syariah.

b. Prinsip Al-Mudharabah

Al-Mudharabah adalah perjanjian antara penanam dana dan pengelola dana untuk melakukan kegiatan usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya. Antonio (2004) mendefinisikan al-mudharabah sebagai akad kerja sama usaha antara dua pihak di mana pihak pertama (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang tertuang dalam kontrak. Apabila terjadi kerugian, hal tersebut ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian pengelola.

Produk pendanaan yang dapat menggunakan prinsip al-mudharabah adalah tabungan dan deposito berjangka. Selanjutnya, Siamat (2004) mengemukakan bahwa berdasarkan kewenangan yang diberikan oleh pihak pemilik dana (penabung), prinsip al-mudharabah dapat dibedakan dalam dua jenis yaitu mudharabah muthlaqah dan mudharabah muqayyadah.

a. Mudharabah Muthlaqah adalah kerjasama antara pemilik dana (shahibul maal) dan mudharib (bank) yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu, dan wilayah bisnis. Artinya, pemilik dana memberikan bank kekuasaan yang sangat besar dalam penggunaan dana simpanannya kepada mudharib. Dalam kegiatan penghimpunan dana, prinsip mudharabah mutlaqah dapat diterapkan untuk pembukaan rekening tabungan dan deposito berjangka.

Jenis mudharabah al-muqayyadah merupakan simpanan dana khusus dimana pemilik dana menetapkan syarat-syarat tertentu yang harus diikuti oleh bank. Mudharabah al-muqayyadah merupakan kebalikan dari mudharabah mutlaqah dimana mudharib (bank) dibatasi jenis usaha, waktu, atau tempat usaha.

3. Penyaluran Dana

Kegiatan penyaluran dana atau pembiayaan bank syariah harus tetap berpedoman pada prinsip-prinsip kehati-hatian yang diatur oleh Bank Indonesia. Oleh karena itu, bank diwajibkan untuk meneliti secara seksama calon nasabah penerima dana berdasarkan azas pembiayaan yang sehat. Ketentuan-ketentuan lain yang berkaitan dengan penyaluran dana perbankan tetap berlaku sepanjang tidak bertentangan dengan prinsip syariah. Bentuk penyaluran dana atau pembiayaan yang dilakukan bank syariah dalam melaksanakan operasinya menurut Siamat (2004) secara garis besar dapat dibedakan ke dalam 4 kelompok sebagai berikut :

1. Prinsip jual beli (Bai’) 2. Prinsip bagi hasil

3. Prinsip sewa menyewa (ijarah)

4. Prinsip pinjam-meminjam berdasarkan akad qardh 1. Prinsip Jual Beli (Bai’)

Dalam penerapan prinsip syariah terdapat 3 jenis prinsip jual beli (bai’) yang banyak dikembangkan oleh perbankan syariah dalam kegiatan pembiayaan modal kerja dan produksi, yaitu bai’ murabahah, bai’ as-salam dan bai’ al-istishna. Bai’ al-murabahah pada dasarnya adalah transaksi jual beli barang

dengan tambahan keuntungan yang disepakati. Untuk memenuhi kebutuhan barang oleh nasabahnya, bank membeli barang dari supplier sesuai dengan spesifikasi barang yang dipesan atau dibutuhkan nasabah, kemudian bank menjual kembali barang tersebut kepada nasabah dengan memperoleh marjin keuntungan yang disepakati. Nasabah sebagai pembeli dalam hal ini dapat memilih jenis transaksi tunai, cicilan, atau angguhan. Umumnya, nasabah memilih metode pembayaran secara cicilan. Adapun bai’ as-salam adalah pembelian suatu barang yang penyerahannya dilakukan kemudian hari sedangkan pembayarannya dilaksanakan di muka secara tunai. Bai’ as-salam dalam perbankan biasanya diaplikasikan pada pembiayaan berjangka pendek untuk produksi agribisnis atau hasil pertanian atau hasil industri lainnya. Bai’ al-istishna pada dasarnya merupakan kontrak penjualan antara pembeli dan pembuat barang dengan pembayaran di muka, baik dilakukan dengan cara tunai, cicil, atau ditangguhkan. Untuk melaksanakan skim bai’ al-istishna kontrak dilakukan di tempat pembuat barang menerima pesanan dari pembeli. Pembuat barang dapat saja membuat barang yang dipesan atau dibeli sesuai spesifikasi pesanan yang disebutkan dalam kontrak kemudian menjualnya kembali kepada pembeli. Prinsip bai’ al- istishna ini menyerupai bai’ as-salam, namun dalam istishna pembayarannya dapat dilakukan di muka, dicicil, atau ditangguhkan. Sementara dalam skim bai’ assalam dilakukan secara tunai (Siamat, 2004).

2. Prinsip bagi hasil

Bagi hasil atau profit sharing dalam perbankan berdasarkan prinsip syariah terdiri dari empat jenis akad, yaitu al-mudharabah, al-musyarakah, al-muzara’ah,

dan al-musaqah (Siamat, 2004). Namun yang paling banyak diimplementasikan dalam perbankan syariah adalah dua prinsip bagi hasil pertama, yaitu al-mudharabah dan al-musyarakah. Oleh karena itu, yang akan dibahas hanyalah prinsip bagi hasil dengan akad al-mudharabah dan al-musyarakah.

a. Al-Musyarakah

Antonio (2004) mendefinisikan al-musyarakah secara singkat namun jelas, yaitu akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana atau keahlian dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan. An-Nabhani (2008) mengemukakan bahwa menurut makna syariat, syirkah adalah suatu akad antara dua pihak atau lebih, yang bersepakat untuk melakukan suatu usaha dengan tujuan memperoleh keuntungan. Musyarakah dalam perbankan biasanya diaplikasikan untuk pembiayaan proyek di mana nasabah dan bank sama-sama menyediakan dana untuk membiayai proyek tersebut. Modal yang disetor bisa berupa uang, barang perdagangan (trading asset), property, equipment, atau intangible asset (seperti hak paten dan goodwill), dan barang-barang lainnya yang dapat dinilai dengan uang. Semua modal digabung untuk dijadikan modal proyek musyarakah dan dikelola bersama-sama. Setiap pemilik modal berhak turut serta dalam menentukan kebijakan usaha yang dijalankan oleh pelaksana proyek.

Prinsip al-musyarakah (al-musyarakah aqad) menurut Siamat (2004) dapat dibagi ke dalam beberapa jenis, sebagai berikut

Yaitu perjanjian kerjasama antara dua pihak atau lebih dimana masing-masing pihak menyerahkan suatu bagian/porsi modal dan ikut aktif dalam usaha/kerja. Porsi setoran modal masing-masing dibagi sesuai kesepakatan, dan tidak harus sama besar. Demikian pula keuntungan atau kerugian yang terjadi jumlahnya tidak harus sama dan dilakukan berdasarkan kontrak atau perjanjian.

Syirkah Mufawadhah

Yaitu perjanjian kerjasama antara dua pihak atau lebih dimana masing-masing pihak menyerahkan bagian modal yang jumlahnya sama besar dan ikut berpartisipasi dalam pekerjaan. Demikian pula tanggung jawab dan beban utang dibagi oleh masing-masing pihak.

Syirkah A’mal (Syirkah Abdan atau Sanaa’i)

Yaitu perjanjian kerjasama antara dua pihak atau lebih yang memiliki keahlian atau profesi yang sama untuk menyelesaikan suatu pekerjaan dimana keuntungan dibagi bersama.

Syirkah Wujuh

Yaitu perjanjian kerjasama antara dua pihak atau lebih yang masing-masing memiliki reputasi dan kredibilitas (kepercayaan) dalam melakukan suatu usaha.

Syirkah Al-Mudharabah

Yaitu perjanjian kerjasama antara dua pihak atau lebih di mana pihak yang satu menyediakan dana dan pihak lainnya menyediakan tenaga atau keahlian. Beberapa ahli fiqih berpendapat bahwa al-mudharabah tidak dikelompokkan ke dalam prinsip al-musyarakah

b. Al- Mudharabah

Al-Mudharabah pada dasarnya adalah perjanjian kerjasama antara dua pihak atau lebih di mana salah satu pihak menyediakan dana dan pihak lainnya menyediakan tenaga atau keahlian. Antonio (2004) mendefinisikan al-mudharabah sebagai suatu perjanjian kerjasama antara dua pihak di mana pihak pertama (pemilik modal atau shahibul maal) menyediakan seluruh kebutuhan modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan usaha yang diperoleh akan dibagi berdasarkan perjanjian atau kesepakatan. Sebaliknya apabila usaha mengalami kerugian yang disebabkan bukan karena kesalahan atau kelalaian pihak pengelola (mudharib), kerugian tersebut merupakan tanggung jawab pemilik modal (shahibul maal).

Siamat (2004) mengemukakan bahwa prinsip al- mudharabah dapat digolongkan ke dalam dua jenis, yaitu mudharabah muthlaqah dan al-mudharabah muqayyadah. Implementasi konsep al-al-mudharabah muthlaqah dalam perbankan syariah diatur sebagai berikut:

1. Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus berupa uang tunai. Apabila modal diserahkan secara bertahap, tahapannya harus jelas dan disepakati bersama.

2. Hasil dari pengelolaan modal pembiayaan mudharabah diperhitungkan dengan cara:

a. Perhitungan dari pendapatan proyek (revenue sharing) b. Perhitungan dari keuntungan proyek (profit sharing)

3. Hasil usaha dibagi sesuai dengan persetujuan dalam akad, pada setiap bulan atau waktu yang disepakati. Bank selaku pemilik modal menanggung seluruh kerugian kecuali akibat kelalaian dan penyimpangan pihak nasabah, seperti penyelewengan, kecurangan, dan penyalahgunaan dana.

4. Bank berhak melakukan pengawasan terhadap pekerjaan namun tidak berhak mencampuri urusan pekerjaan/usaha nasabah. Jika nasabah cidera janji dengan sengaja, misalnya tidak mau membayar kewajiban, atau menunda pembayaran kewajiban, dapat dikenakan sanksi administrasi.

Karakteristik mudharabah muqayyadah dalam penerapannya di dalam perbankan syariah pada dasarnya sama dengan persyaratan mudharabah mutlaqah bagi perbankan syariah yang telah dijelaskan di atas. Perbedaannya adalah penyediaan modal yang hanya untuk kegiatan tertentu dan dengan syarat yang sepenuhnya ditetapkan oleh bank sebagai shahibul maal.

3. Prinsip Sewa Menyewa

Sewa menyewa pada dasarnya merupakan transaksi sewa guna usaha atau leasing. Oleh karena itu sebagaimana dalam praktek, sewa guna usaha bisa dalam bentuk sewa guna usaha dengan hak opsi atau financial lease dan sewa guna usaha tanpa hak opsi atau operating lease. Dalam syariah Islam prinsip sewa menyewa ini dibedakan berdasarkan akad, yaitu al-ijarah dan al-ijarah al-muntahiya bit-tamlik (Siamat, 2004).

Al-Ijarah adalah perjanjian pemindahan hak guna atau manfaat atas suatu barang atau jasa dengan membayar sewa untuk suatu jangka waktu tertentu tanpa diikuti pemindahan hak kepemilikan atas barang tersebut. Al-Ijarah al-Muntahiya

Bittamlik adalah akad atau perjanjian yang merupakan kombinasi antara jual-beli dan sewa-menyewa suatu barang antara bank dengan nasabah di mana nasabah (penyewa) diberi hak untuk membeli atau memiliki obyek sewa pada akhir akad (Siamat, 2004).

4. Prinsip pinjam-meminjam berdasarkan akad al-Qardh

Antonio (2004) memberikan pengertian al-qardh sebagai pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali. Dengan kata lain qardh berarti meminjamkan tanpa mengharapkan imbalan. Penerapan prinsip al-qardh dalam perbankan syariah biasanya dilakukan kepada orang atau nasabah yang sangat memerlukan dana, terutama kepada nasabah yang kurang mampu atau usaha kecil. Pinjaman yang diberikan tidak disertai tambahan. namun biasanya bank mengenakan uang administrasi yang nilainya relatif kecil dan meminta jaminan.

5. Jasa-Jasa Bank Syariah

Jenis jasa yang diberikan perbankan syariah kepada nasabah berdasarkan akad dengan mendapatkan imbalan atau fee, antara lain al-wakalah, hawalah, kafalah, rahn. Dalam aplikasi perbankan, al-wakalah terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan atau jasa tertentu, seperti pembukaan L/C, inkaso, dan transfer uang. Al-Hawalah adalah pengalihan utang dari orang yang berutang (debitur) kepada orang lain yang wajib menanggungnya. Transaksi ini pada dasarnya merupakan pemindahan beban utang dari debitur menjadi tanggungan pihak lain yang berkewajiban menanggung pembayaran utang. Al-Kafalah adalah garansi atau jaminan yang

diberikan oleh penanggung kepada pihak ketiga untuk menanggung kewajiban pihak kedua (tertanggung) apabila tertanggung tidak dapat memenuhi kewajibannya. Sebagaimana halnya dalam praktek bank konvensional, perbankan syariah pada dasarnya dapat memberikan jaminan berupa garansi bank kepada nasabahnya. Al-Rahn adalah harta atau aset yang harus diserahkan oleh peminjam (debitur) sebagai jaminan atas pinjaman yang diterimanya dari bank. Tujuan pemberian fasilitas ini oleh bank adalah untuk membantu nasabah dalam pembiayaan usahanya (Siamat, 2004).

F. Konsep Pengakuan dan Pengukuran Akuntansi Bank Syariah a. Pengakuan dan pengukuran pendapatan

Ikatan Akuntan Indonesia (2004) mendefinisikan pendapatan sebagai arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengkibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanam modal. FASB melalui SFAC No. 6 (Nasrullah, 2001:20) memberikan definisi pendapatan sebagai aliran masuk atau peningkatan lain suatu aktiva sebuah entitas atau pelunasan utang (atau kombinasi dari keduanya) dari pengiriman atau produksi barang, pemberian jasa atau aktivitas lainnya yang merupakan kegiatan utama dan masih berlangsung dari entitas tersebut.

Ikatan Akuntan Indonesia (2004) menjelaskan tentang definisi pengakuan, bahwa pengakuan merupakan proses pembentukan suatu pos yang memenuhi definisi unsur serta kriteria pengakuan dibawah ini, dalam neraca dan laporan laba rugi:

a. Ada kemungkinan bahwa manfaat ekonomi yang berkaitan dengan pos tersebut akan mengalir dari atau ke dalam perusahaan; dan

b. Pos tersebut mempunyai nilai atau biaya yag dapat diukur dengan andal. Pengakuan dilakukan dengan menyatakan pos tersebut baik dalam kata-kata maupun dalam jumlah uang dan mencantumkannya ke dalam neraca atau laporan laba rugi. Pos yang memenuhi kriteria tersebut harus diakui dalam neraca atau laporan laba rugi. Kelalaian untuk mengakui pos semacam itu tidak dapat diralat melalui pengungkapan kebijakan akuntansi yang digunakan maupun melalui catatan atau materi penjelasan.

Penghasilan diakui dalam laporan laba rugi kalau kenaikan manfaat ekonomi di masa depan yang berkaitan dengan peningkatan aktiva atau penurunan kewajiban (misalnya, kenaikan bersih aktiva yang timbul dari penjualan barang atau jasa atau penurunan kewajiban yang timbul dari pembebasan pinjaman yang masih harus dibayar.

Pengukuran adalah proses penetapan jumlah uang untuk mengakui dan memasukkan setiap unsur laporan keuangan dalam neraca dan laporan laba rugi. Proses ini menyangkut pemilihan dasar pengukuran tertentu. Pendapatan harus diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima. Jumlah tersebut diukur dengan nilai wajar imbalan yang diterima atau yang dapat diterima perusahaan, dikurangi jumlah diskon dagang dan rabat volume yang diperbolehkan perusahaan (IAI, 2004).

b. Pengakuan dan Pengukuran pembiayaan Mudharabah

IAI (2003) menjelaskan tentang pengakuan dan pengukuran pembiayaan mudharabah sebagai berikut:

1. Pembiayaan mudharabah dalam bentuk kas diakui pada saat pembayaran sebesar jumlah uang yang diberikan bank kepada pengelola dana.

2. Pembiayaan mudharabah yang diberikan dalam bentuk aktiva non kas dinilai sebesar nilai wajar aktiva non kas. Selisih antara nilai wajar dan nilai buku aktiva non kas diakui sebagai keuntungan atau kerugian bank pada saat penyerahan kepada pengelola dana.

3. Pembiayaan mudharabah yang diberikan secara bertahap diakui pada setiap tahap pembayaran.

4. Biaya yang terjadi akibat akad mudharabah tidak dapat diakui sebagai bagian pembiayaan mudharabah kecuali telah disepakati bersama.

5. Pembayaran kembali pembiayaan mudharabah oleh mudharib akan mengurangi pembiayaan mudharabah.

6. Apabila sebagian pembiayaan mudharabah hilang sebelum dimulainya pekerjaan/proyek karena adanya kerusakan atau sebab lainnya tanpa adanya kelalaian atau kesalahan pihak mudharib, maka kerugian tersebut mengurangi pembiayaan mudharabah dan diakui sebagai kerugian bank. Apabila kehilangan tersebut terjadi setelah dimulainya pekerjaan, hal itu tidak mempengaruhi penilaian pembiayaan mudrahabah .

7. Apabila seluruh pembiayaan mudrahabah hilang dan bukan disebabkan oleh kelalaian atau kesalahan mudharib, maka pembiayaan mudharabah diakhiri dan kerugian yang timbul diakui sebagai beban bank.

8. Apabila akad mudharabah diakhiri sebelum jatuh tempo dan saldo pembiayaan mudharabah tidak langsung dibayar oleh mudharib, maka pembiayaan mudharabah diakui sebagai piutang mudharabah jatuh tempo.

9. Penyisihan penghapusan pembiayaan mudharabah harus dibentuk sesuai dengan ketentuan Bank Indonesia yang berlaku.

10. Pengakuan keuntungan/laba pembiayaan mudharabah diakui pada periode terjadinya hak bagi hasil sesuai dengan nisbah yang disepakati. 11. Pengakuan kerugian pembiayaan mudrahabah diakui pada saat terjadinya

kerugian tersebut dan mengurangi saldo pembiayaan mudharabah.

12. Kerugian yang timbul akibat kelalaian atau kesalahan mudharib diakui sebagai piutang mudharabah jatuh tempo.

c. Pengakuan Dan Pengukuran Pembiayaan Musyarakah

IAI (2004) menjelaskan tentang pengakuan dan pengukuran pembiayaan musyarakah sebagai berikut:

a. Pengakuan dan pengukuran awal pembiayaan musyarakah:

1. Pembiayaan musyarakah diakui pada saat pembayaran tunai atau penyerahan aktiva non kas kepada mitra musyarakah

1) pembiayaan musyarakah dalam bentuk: kas dinilai sebesar jumlah yang dibayarkan dan aktiva non kas dinilai sebesar nilai wajar dan jika terdapat selisih antara nilai wajar dan nilai buku aktiva non kas, maka selisih tersebut diakui sebagai keuntungan atau kerugian bank pada saat penyerahan.

2) Biaya yang terjadi akibat akad musyarakah (misalnya, biaya studi kelayakan) tidak dapat diakui sebagai bagian pembiayaan musyarakah kecuali ada persetujuan dari seluruh mitra musyawarah.

b. Pengukuran bagian bank atas pembiayaan musyarakah setelah akad

1. Bagian bank atas pembiayaan musyarakah permanen dinilai sebesar nilai historis (jumlah yang dibayarkan atau nilai wajar aktiva nonkas pada saat penyerahan modal musyarakah) setelah dikurangi dengan kerugian, apabila ada.

2. Bagian bank atas pembiayaan musyarakah menurun dinilai sebesar nilai historis sesudah dikurangi dengan bagian pembiayaan bank yang telah dikembalikan oleh mitra (yaitu sebesar harga jual yang wajar) dan kerugian, apabila ada. Selisih antara nilai historis dan nilai wajar bagian pembiayaan musyarakah yang dikembalikan diakui sebagai keuntungan atau kerugian bank pada periode berjalan

3. Jika akad musyarakah yang belum jatuh tempo diakhiri dengan pengembalian seluruh atau sebagian modal, maka selisih antara nilai

historis dan nilai pengembalian diakui sebagai laba atau rugi pada periode berjalan.

4. Pada saat akad diakhiri, pembiayaan musyarakah yang belum dikembalikan oleh mitra diakui sebagai piutang jatuh tempo kepada mitra.

c. Pengakuan laba atau rugi musyarakah

1. Laba pembiayaan musyarakah diakui sebesar bagian bank sesuai dengan nisbah yang disepakati atas hasil usaha musyarakah. Sedangkan rugi pembiayaan musyarakah diakui secara proporsional sesuai dengan kontribusi modal.

2. Apabila pembiayaan musyarakah permanen melewati satu periode pelaporan, maka laba diakui dalam periode terjadinya sesuai dengan nisbah bagi hasil yang disepakati dan rugi diakui dalam periode terjadinya kerugian tersebut dan mengurangi pembiayaan musyarakah. 3. Apabila pembiayaan musyarakah menurun melewati satu periode pelaporan dan terdapat pengembalian sebagian atau seluruh pembiayaan, maka laba diakui dalam periode terjadinya sesuai dengan nisbah yang disepakati, dan rugi diakui dalam periode terjadinya secara proporsional sesuai dengan kontribusi modal dan mengurangi pembiayaan musyarakah.

4. Pada saat akad diakhiri, laba belum diterima bank dari pembiayaan musyarakah yang masih performing diakui sebagai piutang kepada mitra. Untuk pembiayaan musyarakah yang non performing diakhiri

maka laba yang belum diterima bank tidak diakui tetapi diungkapkan dalam catatan atas laporan keuangan.

5. Apabila terjadi rugi dalam musyarakah akibat kelalaian atau kesalahan mitra pengelola usaha musyarakah, maka rugi tersebut ditanggung oleh mitra pengelola usaha musyarakah. Rugi karena kelalaian mitra musyarakah tersebut diperhitungkan sebagai pengurang modal mitra pengelola usaha, kecuali jika mitra mengganti kerugian tersebut dengan dana baru.

G. Pandangan Islam terkait konsep pelaksanaan Mudharabah dan Musyarakah

1. Beberapa prinsip Mudharabah a. Yadul Amanah

Konsep mudharabah memiliki prinsip bahwa modal yang dikelola oleh mudharib (pekerja) adalah yadul amanah artinya ia tidak menanggung apapun ketika modal tersebut hilang, berkurang atau rusak kecuali jika hal itu disebabkan oleh kelalaiannya. Dalam hal ini tidak ada perbedaan pendapat di kalangan fuqaha. Ibnu Munzir (Al-Qudamah, 1985:44) mengatakan bahwa seluruh ahli ilmu sebagaimana yang kami ketahui sepakat bahwa perkataan yang dijadikan patokan dalam hal modal adalah amil sebab ia adalah amin (orang yang dipercaya).

Al-Kasany seorang ulama bermadzhab Hanafy (87:1982) mengatakan “Modal sebelum dibelanjakan oleh mudharib adalah amanah di tangannya sebagaimana halnya barang titipan (wadi’ah)”. Ibnu Abdil Bar dari Madzhab

Maliky (Ibnu Fuad, 2006:389) mengatakan bahwa orang yang menjadi muqaridh (mudharib) adalah terpercaya, diterima ucapannya terhadap apa yang ia klaim tentang hilangnya harta dan setiap kerugian padanya.

Asy-Syarbiny dari madzhab Syafiiy (Ibnu Fuad 2006:343) mengatakan perkataan tentang jaminan harta qiradh bahwa tidak ada tanggungan atas pekerja karena hilangnya seluruh atau sebagian harta. Hal itu karena ia adalah pihak yang dipercaya (amin) maka ia tidak menanggung hal tersebut kecuali karena kelalaiannya.

Al-Ghazali (Ibnu Fuad 2006:130) mengatakan bahwa jika terjadi perselisihan antara pemilik modal dan pekerja maka yang dimenangkan adalah ucapan pekerja karena ia adalah pihak yang dipercaya selama ia tidak lalai sebagaimana halnya barang titipan jika tejadi perselisihan maka yang dimenangkan adalah pihak yang dititipi. Ibnu Qudamah dari madzhab Hanbali (1982:44) juga menyatakan hal yang senada “Pihak amil adalah orang yang dipercaya (amin) dalam harta mudharabah karena ia adalah pihak pengelola harta milik orang lain dengan izinnya yang tidak dikhususkan untuk manfaatnya saja. Oleh karena itu ia adalah amin”.

Dengan demikian jika seorang melakukan transaksi mudharabah dimana satu pihak bertindak sebagai pemilik modal sementara pihak lain bertindak sebagai pengelola maka jika terdapat keuntungan maka kedua belah pihak berhak mendapatkan keuntungan sesuai dengan bagian yang telah disepakati. Sementara jika terdapat kerugian usaha maka sepenuhnya menjadi tanggungjawab pemodal

kecuali jika pihak pengelola melakukan kelalaian atau tindakan di luar kewajaran yang mengakibatkan kerugian.

b. Biaya pengelolaan

Seorang mudharib di samping berhak atas bagian keuntungan dari modal yang dikelolanya, iapun berhak atas biaya dalam operasi pengelolaan tersebut. Meski demikian biaya operasional tersebut oleh para fuqaha diberikan batasan-batasan yang tegas mengenai item-item apa saja yang bisa dibiayai dengan modal dan mana saja yang menjadi tanggungan pihak pengelola.

Imam al-Kasany (1982) menyatakan bahwa seorang mudharib (pengelola) berhak atas harta mudharabah. Salah satunya adalah nafkah dalam perjalanan ke luar kota yakni adalah biaya-biaya yang dibutuhkan untuk melakukan perjalanan ke luar kota dalam rangka pengelolaan modal seperti biaya makan, minum, pakaian, kendaraan untuk melakukan pejalanan, biaya penginapan, dan pembantu yang menyertai dalam perjalanan. Hal ini karena menurutnya kentungan dalam mudharabah bisa ada atau tidak sementara pihak mudharib tentu tidak akan melakukan perjalanan dalam rangka pengelolaan modal dengan menggunakan harta milik orang lain dengan kompensasi yang bisa dia dapatkan dan bisa tidak. Padahal pembiayaan tersebut merupakan sesuatu yang harus dikeluarkan. Jika tidak maka konsumen tentu tidak mungkin dapat melakukan transaksi dengan harta yang dimudharabahkan. Di samping itu perjalanan yang dilakukan oleh mudharib hanya demi harta tersebut bukan yang lain.

Oleh karena itu pembelanjaan pada keadaan tersebut merupakan izin yang bersifat kontekstual (dalalah) dari pemilik modal untuk menafkahkan dari harta

mudharabah yang sama dengan izin yang dinyatakan dengan tekstual (nash) dalam kesepakatan yang telah dibuat dengan pihak pemilik modal. Namun jika ia tidak melakukan perjalanan maka nafkah pada dirinya tidak ada. Alasannya adalah baik ia mengelola harta ataupun tidak maka nafkah hidup pada dirinya tetap dibutuhkan. Jika ia mengambil biaya nafkah dari modal maka ia harus menanggungnya dan dianggap utang yang harus dibayar atau dikurangkan dari bagian yang ia peroleh setelah pembagian keuntungan.

Ibnu Qudamah (2003) kemudian memberikan rincian dalam aktivitas apa saja yang harus ditanggung mudharib dan aktivitas yang pembiayaannya dapat diambil dari modal. Ia menyatakan bahwa seorang amil harus melakukan sendiri apa yang secara tradisi dapat dilakukan oleh dirinya sendiri seperti menyebarkan pakaian, menawarkan kepada pembeli, menawar harganya, melakukan akad pembelian dengannya, mengambil harga, menutup dan memasukkannya ke dalam tempat penyimpanan, dan sebagainya dan ia tidak mendapatkan upah atas hal tersebut karena konpensasinya adalah keuntungan dari proses tersebut.Adapun usaha yang pada umumnya tidak dapat dikerjakan oleh amil seperti pengadaan barang, memindahkannya ke toko maka bagi seorang amil boleh tidak melakukannya dan ia bisa menyewa orang lain untuk mengerjakannya. Sebagaimana yang dinyatakan oleh imam Ahmad bahwa aktivitasnya di dalamnya tidak disyaratkan karena sulitnya untuk menetapkan syarat tersebut sehingga dikembalikan kepada tradisi yang berlaku.

Dengan demikian, pihak pengelola memiliki hak untuk mempergunakan modal usaha untuk membiayai berbagai kebutuhan transaksi. Namun demikian ia

tidak memiliki hak untuk mendapatkan gaji sebagai kompensasi dari proses pengembanan modal tersebut termasuk gaji karyawan yang membantunya karena kompensasi akan ia peroleh dari keuntungan usaha tersebut.

c. Pembagian Keuntungan

Tidak ada perbedaan di kalangan fuqaha tentang hak mudharib atas keuntungan dari pengelolaan harta mudharabah. Namun mereka berbeda pendapat kapan keuntungan tersebut menjadi hak mudharib.

Jumhur fuqaha yakni Hanafiyyah, Malikiyyah, Syafi’iyyah dan salah satu pendapat yang paling menonjol di kalangan Hanbaly berpendapat bahwa pihak pengelola berhak atas bagiannya setelah adanya pembagian keuntungan bukan ketika telah nampak keuntungan (Ibnu Fuad, 2006). Al-Kasany (2008) mengatakan bahwa disyaratkan pembagian keuntungan adalah setelah penyerahan modal dan tidak sah pembagian keuntungan sebelum penyerahan modal. Alasannya karena keuntungan adalah tambahan dan tambahan itu sendiri tidak terjadi kecuali setelah selamatnya asal (modal) dan jika harta tetap berada di tangan mudharib maka hukumnya masih dalam kondisi proses mudharabah. Jika dibenarkan pembagian keuntungan sebelumnya keuntungan maka dibenarkan pula pembagian furu’ sebelum asal dan hal ini tidak diperkenankan.

Ulama Malikiyyah mengatakan bahwa tidak ada pembagian keuntungan kecuali setelah sempurnanya penyerahan modal. Setelah terdapat kelebihan dari modal yang dikembalikan maka sisa tersebut dibagi sesuai dengan apa yang disyaratkan. Mereka mengatakan bahwa pemilik modal dan para pengelola tidak

membagi keuntungan hingga masa berlakuya habis atau keduanya ridha atas pembagian apabila seorang meminta pengembalian (Ibnu Fuad, 2006).

Sementara itu Ibnu Qudamah (2007) menuturkan bahwa seorang mudharib tidak boleh mengambil sedikitpun keuntungan hingga ia menyerahkan modal kepada pemiliknya. Jika terdapat keuntungan dan kerugian maka keuntungan tersebut dipotong dari kerugian baik keuntungan dan kerugian itu berlangsung dalam waktu yang sama, atau keuntungan terjadi pada suatu transaksi dan kerugian terjadi pada transaksi lainnya atau keuntungan pada satu perjalanan sementara dalam perjalanan lain mengalami kerugian. Karena makna keuntungan sendiri adalah kelebihan atas modal dan sesuatu yang tidak mengalami pertambahan maka tidak dikatakan untung. Kami tidak menemukan adanya perbedaan dalam hal ini. Adapun pemilikan amil terhadap bagian dari keuntungan maka hal itu terjadi tatkala keuntungan tersebut telah nampak sebelum pembagian berlangsung.

Dengan demikian dapat disimpulkan bahwa para fuqaha berbeda pendapat dalam kapan waktu pembagian keuntungan. Sebagian mengatakan bahwa pembagian dilakukan setelah penyerahan modal dan sebagian lagi setelah perhitungan. Meski demikian mereka tidak berbeda pendapat bahwa proses penyerahan keuntungan tersebut dilakukan setelah modal diserahkan kepada pemilik modal.

d. Mudharabah atas Mudharabah

Bank syariah dalam praktiknya terkenal dengan konsep bagi hasilnya baik dari segi pendanaan maupun pembiayaan. Bank sebagai amil (pengelola) melakukan

akad mudharabah dengan pihak yang lain dimana modal yang diperolehnya dari suatu akad mudharabah diberikan kepada pihak lain untuk dikelola. Ada beberapa pendapat di kalangan fuqaha yang terkait dengan hal ini.

Sayyid Sabiq (2008) mengatakan bahwa seorang amil tidak boleh memudharabahkan harta mudharabah kepada pihak lain. Jika hal terebut dilakukan maka hal tersebut masuk dalam kategori melampaui batas. Ia kemudian mengutip pendapat Ibnu Rusydi dalam Bidayatu al-Mujtahid bahwa tidak ada perbedaan di kalangan fuqaha yang masyhur bahwa jika seorang amil menyerahkan modal qiradh kepada pihak pengelola lain maka ia wajib menanggungnya jika mengalami kerugian. Namun jika mengalami kentungan maka keuntungan tersebut dibagi berdasarkan apa yang telah disyaratkan sebelumnya (kepada pemilik modal pertama), kemudian orang yang mengelola memperoleh bagian dari sisa harta yang ia peroleh dari keuntungan tersebut sebagaimana yang telah disyaratkan.

Dengan demikian jika pihak bank syariah sebagai mudharib meminjamkan modal tersebut kepada nasabah dengan sistem mudharabah maka jika pihak nasabah mengalami kerugian maka kerugian tersebut tidak boleh dibebankan kepada pemilik modal pertama. Jadi sepenuhnya menjadi tanggungan bank. Demikian pula kerugian itu tidak boleh dibebankan kepada pihak nasabah jika kerugian tersebut tidak diakibatkan oleh kelalaiannya.

H. kerangka Fikir

Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank

Pembiayaan Rakyat Syariah.Secara umum, bank syariah memiliki tiga fungsi dalam menjalankan kegiatan operasionalnya sebagai berikut (Ascarya:2008) :

1. Manajer Investasi

Bank syariah merupakan manajer investasi dari pemilik dana yang dihimpun, karena besar-kecilnya pendapatan (bagi hasil) yang diterima oleh pemilik dana yang dihimpun sangat tergantung pada keahlian, kehati-hatian, dan profesionalisme dari Bank Syariah.

2. Investor

Bank syariah menginvestasikan dana yang disimpan pada bank tersebut (dana pemilik bank maupun dana rekening investasi) dengan jenis dan pola investasi yang sesuai dengan Syariah.

3. Jasa Keuangan

Dalam menjalankan fungsi ini, bank syariah tidak jauh berbeda dengan bank konvensional, seperti memberikan pelayanan kliring, transfer, inkaso, pembayaran gaji dan sebagainya. Hal ini dapat dilakukan asalkan tidak melanggar prinsip prinsip Syariah.

Adapun kerangka pikir dalam penelitian ini dapat dilihat pada bagan di bawah ini:

G. Hipotesisn

Berdasarkan pada masalah pokok yang dikemukakan, maka hipotesis yang di ajukan adalah di duga pendapatan bagi hasil mendapat perlakuan akuntansi pada Bank Syariah Mandiri cabang Makassar.

Bank syariah mandiri Perlakuan akuntansi Pendapatan bagi hasil Mudharabah Musyarakah Hasil penelitian