LAPORAN TUGAS AKHIR

PROSES TRANSAKSI, PENJURNALAN DAN PELAPORAN SISTEM BANK INDONESIA REAL TIME GROSS SETTLEMENT (BI-RTGS) PADA PT BANK

TABUNGAN NEGARA (PERSERO) TBK

Disusun oleh:

Yolanda Eka Putri/1804321051

PROGRAM STUDI KEUANGAN DAN PERBANKAN PROGRAM PENDIDIKAN DIPLOMA TIGA

JURUSAN AKUNTANSI POLITEKNIK NEGERI JAKARTA

LAPORAN TUGAS AKHIR

PROSES TRANSAKSI, PENJURNALAN DAN PELAPORAN SISTEM BANK INDONESIA REAL TIME GROSS SETTLEMENT (BI-RTGS) PADA PT BANK

TABUNGAN NEGARA (PERSERO) TBK

Diajukan sebagai salah satu syarat untuk memperoleh gelar Program Diploma III Politeknik Negeri Jakarta

Disusun oleh:

Yolanda Eka Putri/1804321051

PROGRAM STUDI KEUANGAN DAN PERBANKAN PROGRAM PENDIDIKAN DIPLOMA TIGA

JURUSAN AKUNTANSI POLITEKNIK NEGERI JAKARTA

ii

LEMBAR PERNYATAAN ORISINALITAS

Saya menyatakan bahwa yang tertulis di dalam Laporan Tugas Akhir ini adalah hasil karya saya sendiri bukan jiplakan karya orang lain baik sebagian atau seluruhnya. Pendapat, gagasan, atau temuan orang lain yang terdapat di dalam Laporan Tugas Akhir ini adalah kutipan, kutipan yang saya rujuk sesuai dengan tata aturan dan etika penulisan ilmiah.

Nama : Yolanda Eka Putri

NIM : 1804321051

Tanda Tangan :

iii

LEMBAR HALAMAN PENGESAHAN Laporan Tugas Akhir ini diajukan oleh:

Nama : Yolanda Eka Putri

NIM : 1804321051

Program Studi : Keuangan dan Perbankan

Judul Laporan TA : Proses Transaksi, Penjurnalan dan Pelaporan Sistem Bank

Indonesia Real Time Gross Settlement (BI-RTGS) Pada PT Bank Tabungan Negara (Persero) Tbk

Telah berhasil dipertahankan di hadapan Dewan Penguji dan diterima sebagai bagian persyaratan yang diperlukan untuk memperoleh gelar sarjana Ahli Madya pada Program Studi Keuangan dan Perbankan Jurusan Akuntansi Politeknik Negeri Jakarta.

DEWAN PENGUJI

Ketua Penguji : Novitasari, S.Pd., M.Ak. ( )

Anggota Penguji : Ida Syafrida, S.E., M.Si. ( )

DISAHKAN OLEH KETUA JURUSAN AKUNTANSI Ditetapkan di : Depok

Tanggal :

Ketua Jurusan Akuntansi

Dr. Sabar Warsini, S.E., M.M. NIP.196404151990032002

iv

LEMBAR PERSETUJUAN LAPORAN TUGAS AKHIR

Nama Penyusun : Yolanda Eka Putri

Nomor Induk Mahasiswa : 1804321051

Jurusan/Program Studi : Akuntansi/Keuangan dan Perbankan

Judul Laporan Tugas Akhir : Proses Transaksi, Penjurnalan dan Pelaporan Sistem Bank Indonesia Real Time Gross Settlement (BI-RTGS) Pada PT Bank Tabungan Negara (Persero) Tbk

Disetujui oleh:

Pembimbing 1 Pembimbing 2

Ida Syafrida, S.E., M.Si. Drs. Sri Wahyono, M.Si.

NIP. 197602042005012001 NIP. 195703141988111001

Ketua Program Studi

Heri Abrianto, S.E., M.M. NIP.196510051997021001

v

KATA PENGANTAR

Puji dan syukur penulis haturkan kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nya-lah saya dapat menyelesaikan Tugas Akhir yang berjudul “Proses Transaksi, Penjurnalan dan Pelaporan Sistem Bank Indonesia Real Time Gross Settlement (BI-RTGS) Pada PT Bank Tabungan Negara (Persero) Tbk”.

Laporan ini dibuat untuk memenuhi Tugas Akhir perkuliahan dan sebagai salah satu persyaratan untuk memperoleh gelar Ahli Madya di Program Studi Keuangan dan Perbankan Politeknik Negeri Jakarta. Selain itu, tugas akhir ini juga dibuat sebagai salah satu wujud implementasi dari ilmu yang didapatkan selama masa perkuliahan di Program Studi Program Studi Keuangan dan Perbankan Politeknik Negeri Jakarta.

Penulis menyadari bahwa tugas akhir masih jauh dari sempurna. Oleh karena itu, penulis berharap dapat belajar lebih banyak lagi dalam mengimplementasikan ilmu yang didapatkan. Tugas Akhir ini tentunya tidak lepas dari bimbingan, masukan, dan arahan dari berbagai pihak. Oleh karena itu, pada kesempatan ini saya ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Allah SWT yang telah memberikan kesehatan, kemampuan serta rahmat yang melimpah kepada penulis selama proses pengerjaan Laporan Tugas Akhir. 2. Bapak Dr. sc. H. Zainal Nur Arifin, Dipl-Ing., HTL., M.T. selaku Direktur

Politeknik Negeri Jakarta.

3. Ibu Dr. Sabar Warsini, S.E., M.M. selaku Ketua Jurusan Akuntansi Politeknik Negeri Jakarta.

4. Bapak Heri Abrianto, S.E., M.M. selaku ketua program studi D3 Keuangan dan Perbankan.

5. Ibu Ida Syafrida, S.E., M.Si. selaku dosen pembimbing utama dan Bapak Drs. Sri Wahyono, M.Si. selaku dosen pembimbing pendamping yang meluangkan waktu memberikan dukungan, bimbingan dan motivasi dalam menyelesaikan tugas akhir ini.

6. Seluruh Bapak/Ibu Dosen serta Staff Jurusan Akuntansi Politeknik Negeri Jakarta.

vi

7. Bapak Hernawan Dwikuntoro, selaku Kepala Departemen Financial Administration and Reconciliation PT Bank Tabungan Negara (Persero) Tbk. yang telah senantiasa membimbing dan memberikan arahan serta pengetahuan baru kepada penulis.

8. Seluruh staff yang ada di Finance and Accounting Division PT Bank Tabungan Negara (Persero), Tbk. Yang telah memberikan bimbingan dan ilmu yang bermanfaat.

9. Keluarga yang selalu memberikan dukungan dan doa sehingga penulis dapat menyelesaikan Tugas Akhir dengan lancar.

10. Devito Frans Mirawan yang selalu memberikan semangat dan dukungan sehingga penulis dapat menyelesaikan Tugas Akhir.

11. Maria Mentarinta Damanik yang sudah menjadi teman terbaik selama menempuh perkuliahan dan rekan menjalani PKL bersama.

12. Edisa Agustia, Nadia Sanubari, dan Firda Yohana yang sudah menjadi teman terbaik dan berjuang di masa-masa akhir perkuliahan.

13. Teman-teman D-3 Keuangan dan Perbankan 2018 yang saling memberi dukungan, informasi dan perhatian.

Menyadari bahwa dalam penulisan laporan ini masih terdapat banyak kekurangan. Untuk itu, penulis memerlukan saran dan kritik yang membangun sehingga dapat memperbaiki kekurangan dalam laporan ini. Akhir kata, semoga laporan ini dapat bermanfaat bagi rekan-rekan mahasiswa/i Politeknik Negeri Jakarta dan pembaca sehingga dapat memberikan tambahan pengetahuan mengenai praktik kerja lapangan.

Jakarta, 6 Agustus 2021

vii

HALAMAN PENYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademis Politeknik Negeri Jakarta, saya yang bertanda tangan dibawah ini:

Nama : Yolanda Eka Putri

NIM : 1804321051

Program Studi : Keuangan dan Perbankan

Jurusan : Akuntansi

Jenis Karya : Tugas Akhir

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Politeknik Negeri Jakarta Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty- Free Right) atas karya ilmiah saya yang berjudul:

“Proses Transaksi, Penjurnalan dan Pelaporan Sistem Bank Indonesia Real Time Gross Settlement (BI-RTGS) Pada PT Bank Tabungan Negara (Persero) Tbk” Dengan hak bebas royalti noneksklusif ini Politeknik Negeri Jakarta berhak menyimpan, mengalihmedia atau mengformatkan, mengelola dalam bentuk pangkalan data (database), merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Jakarta

Pada Tanggal : 6 Agustus 2021 Yang menyatakan

viii

Yolanda Eka Putri D3 Keuangan dan Perbankan

“Proses Transaksi, Penjurnalan dan Pelaporan Sistem Bank Indonesia Real

Time Gross Settlement (BI-RTGS) Pada PT Bank Tabungan Negara (Persero)

Tbk”

ABSTRAK

Penelitian ini bertujuan untuk mengetahui prosedur pelayanan pengiriman dana melalui sistem Real Time Gross Sattlement pada PT Bank Tabungan Negara Kantor Pusat serta penjurnalan, dan pelaporan sebagai penyedia layanan sistem RTGS. Penelitian ini menggunakan studi lapangan dari observasi langsung di divisi Finance and Accounting dan metode wawancara. Kemudian penelitian ini juga menggunakan penelitian studi kepustakaan yang berhubungan dengan transfer Real Time Gross Settlement. Berdasarkan hasil penelitian, Sistem BI-RTGS dapat berjalan secara efektif dan efisien serta memberikan dampak positif bagi perkembangan sektor perbankan khususnya pada pembayaran bernilai tinggi di PT Bank Tabungan Negara.

Kata kunci: Real Time Gross Settlement, Transfer, Penjurnalan, dan Pelaporan

“Transaction Process, Journalizing and Reporting System of Bank Indonesia Real Time Gross Settlement (BI-RTGS) at PT Bank Tabungan Negara

(Persero) Tbk”

ABSTRACT

This study aims to determine the procedure for remittance services through Real Time Gross Sattlement System at PT Bank Tabungan Negara Head Office and also journalizing, and reporting to provide of the RTGS system. This study uses a field research from direct observation at Finance and Accounting division and interview method. Then this study also uses library research related to Real Time Gross Settlement transfers. Based on the research results, the BI-RTGS System can run effectively and efficiently and give a positive impact on the development of the banking sector of high value payments at PT Bank Tabungan Negara.

ix DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERNYATAAN ORISINALITAS ... ii

LEMBAR HALAMAN PENGESAHAN ... iii

LEMBAR PERSETUJUAN LAPORAN TUGAS AKHIR ... iv

KATA PENGANTAR ... iv

HALAMAN PENYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

ABSTRAK ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB 1 PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Tujuan Penulisan ... 3 1.3 Manfaat Penulisan ... 4 1.4 Metodologi Penulisan ... 4 1.5 Sistematika Penulisan ... 5

BAB 2 TINJAUAN PUSTAKA ... 6

2.1 Bank ... 6

2.1.1 Pengertian Bank ... 6

2.1.2 Fungsi Bank ... 6

2.1.3 Jenis-Jenis Bank ... 8

2.2 Kiriman Uang (Tranfer) ... 9

2.2.1 Pengertian Kiriman Uang ... 9

2.2.2 Jenis Kiriman Uang ... 10

2.2.3 Manfaat Kiriman Uang (Transfer) ... 10

2.2.4 Pihak yang Terlibat dalam Pelaksanaan Kiriman Uang ... 11

2.3 Penjurnalan ... 12

2.3.1 Pengertian Penjurnalan ... 12

2.3.2 Prinsip Dasar Perancangan Jurnal ... 13

2.3.3 Fungsi Penjurnalan ... 13

2.4 Pelaporan Keuangan ... 14

2.4.1 Pengertian Pelaporan Keuangan ... 14

2.4.2 Tujuan Pelaporan Keuangan ... 14

2.4.3 Sifat Laporan Keuangan ... 15

2.5 Sistem Bank Indonesia Real Time Gross Settlement (RTGS) ... 16

2.5.1 Pengertian Sistem BI-RTGS ... 16

x

2.5.3 Jenis Transaksi yang Harus Diselesaikan Melalui Sistem BI-RTGS ... 18

2.5.4 Penetapan Biaya BI-RTGS ... 18

BAB 3 GAMBARAN UMUM PERUSAHAAN ... 20

3.1 Sejarah Perusahaan ... 20

3.2 Visi dan Misi ... 21

3.3 Budaya Perusahaan ... 21

3.4 Struktur Organisasi Perusahaan ... 22

3.5 Kegiatan Umum Perusahaan... 24

BAB 4 PEMBAHASAN ... 26

4.1 Pelaksanaan Sistem BI-RTGS Pada PT BTN (Persero) Tbk... 26

4.2 Proses Transaksi Sistem BI-RTGS PT BTN (Pesero) Tbk ... 29

4.2.1 Proses Awal Hari (Open System BI-RTGS) ... 29

4.2.2 Proses Penyelesaian Transaksi Outward (Outgoing) BI-RTGS ... 30

4.2.3 Proses Akhir / Approval Transaction ... 36

4.3 Proses Penjurnalan dan Pelaporan Sistem BI-RTGS Pada PT BTN (Persero) Tbk 37 4.3.1 Proses Penjurnalan Sistem BI-RTGS PT BTN (Persero) Tbk... 37

4.3.2 Proses Pelaporan Sistem BI-RTGS PT BTN (Persero) Tbk ... 42

4.4 Permasalahan Yang Dihadapi Pada Sistem BI-RTGS PT BTN (Persero) Tbk dan Upaya Penyelesaiannya ... 42

BAB 5 PENUTUP ... 45

5.1 Kesimpulan ... 45

5.2 Saran ... 46

DAFTAR PUSTAKA ... 47

xi

DAFTAR TABEL

Tabel 1. 1 Perkembangan Nilai Transaksi BI-RTGS Tahun 2016-2020 ...2 Tabel 2. 1 Kebijakan Biaya Transaksi BI-RTGS ...19

xii

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi Bank BTN ...23

Gambar 3.2 Struktur Organisasi divisi Finance and Accounting ...24

Gambar 4.1 Form SPM Transaksi RTGS ...31

Gambar 4.2 Form pembayaran Pajak atas transaksi RTGS ...32

Gambar 4.3 Kelengkapan bukti dan pengisian SPM ...33

Gambar 4.4 Proses pengisian nominal dan keterangan transaksi ...34

Gambar 4.5 Pengisian data Bank Pengirim dan Bank Penerima ...35

Gambar 4.6 Pengisian identitas nasabah penerima ...36

Gambar 4.7 Bukti validasi pembayaran ...36

Gambar 4.8 Penjurnalan debit transaksi RTGS...38

Gambar 4.9 Penjurnalan kredit rekening Giro BI ...39

Gambar 4.10 Penjurnalan kredit Pph pasal 22 ...40

xiii

DAFTAR LAMPIRAN

Lampiran 1 Bukti Transaksi RTGS ...48

Lampiran 2 Laporan Harian ...49

Lampiran 3 Laporan Konfirmasi Tahunan ...50

Lampiran 4 General Ledger Rekening GIRO BI ...50

Lampiran 5 Surat Penunjukan Dosen Pembimbing ...51

Lampiran 6 Surat Pernyataan Dosen Pembimbing 1 ...52

Lampiran 7 Surat Pernyataan Dosen Pembimbing 2 ...53

Lampiran 8 Lembar Bimbingan Dosen Pembimbing 1 ...54

Lampiran 9 Lembar Bimbingan Dosen Pembimbing 2 ...55

Lampiran 10 Surat Persetujuan Sidang Tugas Akhir ...56

Lampiran 11 Lembar Revisi Tugas Akhir Penguji 1 ...57

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang

Di era Revolusi Industri 4.0 yang ditandai dengan penggunaan big data dan Internet of Things (IoT) dalam berbagai bidang, termasuk dalam dunia perbankan. Oleh karena itu penggunaan internet saat ini sudah semakin maju dan berkembang dengan cepat, sehingga masyarakat menginginkan segala sesuatu yang praktis dan cepat tetapi juga tetap aman. Begitu pula pada sektor perekonomian terutama dalam kegiatan perdagangan yang bergerak semakin cepat sehingga masyarakat atau pelaku ekonomi menuntut keberadaan sistem pembayaran yang efisien, cepat dan praktis namun tetap aman serta beresiko rendah agar transaksi ekonomi yang ditimbukan dapat terselesaikan dengan cepat sehingga kegiatan ekonomi bisa berlanjut. Untuk itu, dibutuhkan teknologi yang andal agar dapat memenuhi kebutuhan masyarakat yang semakin pesat dan beragam.

Kebutuhan manusia yang semakin bertambah setiap harinya yang diiringi dengan meningkatnya perekonomian Indonesia membuat semakin besar jumlah transaksi bisnis dalam masyarakat khususnya pada transaksi yang bersifat High Value Payment Sistem (HPVS) dan juga bersifat segera (Urgent). Diketahui bahwa transaksi HPVS saat ini mencapai 90% dari seluruh transaksi pembayaran di Indonesia (Bank Indonesia, 2021). Hal ini mendorong Bank Indonesia sebagai bank sentral, terus melakukan pembaruan teknologi dalam meningkatan pelayanan sekaligus perlindungan terhadap masyarakat. Untuk menjawab kebutuhan pembayaran tersebut Bank Indonesia (BI) pada 17 November 2000 mulai memperkenalkan sistem baru yaitu Bank Indonesia Real Time Gross Settlement (BI-RTGS).

Sistem BI-RTGS merupakan suatu sistem pemindahan dana elektronik antar Bank dalam mata uang rupiah yang penyelesaiannya dilakukan per transaksi secara individual. Dalam sistem BI-RTGS menerapkan metode mekanisme gross settlement dimana setiap transaksinya diperhitungkan secara individual dan dijalankan hanya apabila saldo rekening bank di Bank Indonesia mencukupi.

2

Namun apabila saldo rekening giro bank pengirim tidak mencukupi, transaksi akan ditempatkan dalam antrian sistem BI-RTGS dan akan ditransaksikan kembali apabila bank menerima incoming transfer dari bank lain. Hal ini dapat meminimalisir risiko suatu bank mengalami overdraft atau membuat saldo rekening giro di Bank Indonesia suatu bank menjadi negatif yang akan menyulitkan Bank Indonesia apabila bank tersebut tidak mampu menutup overdraft keesokan harinya.

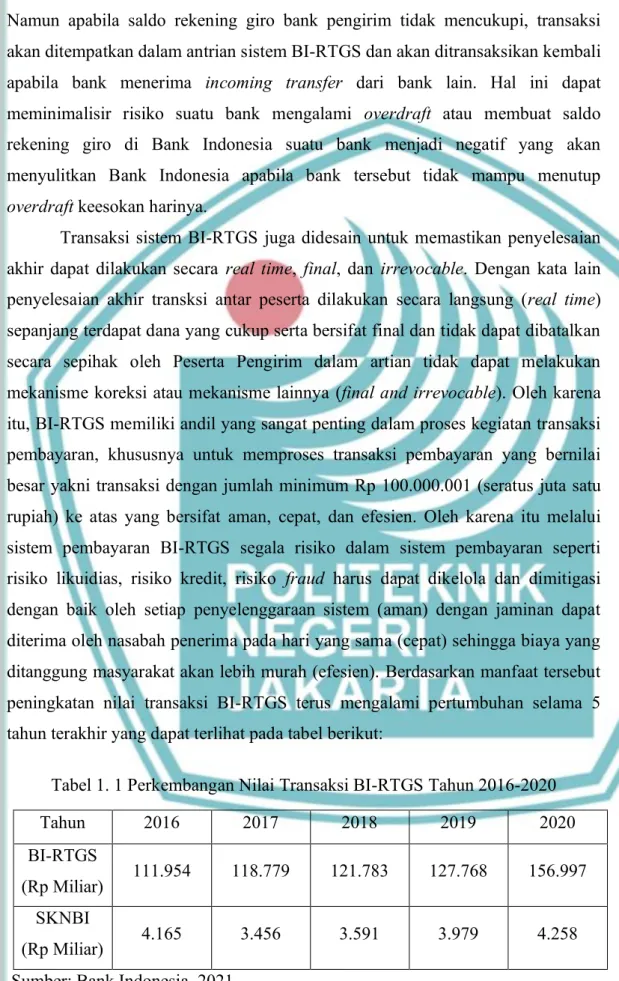

Transaksi sistem BI-RTGS juga didesain untuk memastikan penyelesaian akhir dapat dilakukan secara real time, final, dan irrevocable. Dengan kata lain penyelesaian akhir transksi antar peserta dilakukan secara langsung (real time) sepanjang terdapat dana yang cukup serta bersifat final dan tidak dapat dibatalkan secara sepihak oleh Peserta Pengirim dalam artian tidak dapat melakukan mekanisme koreksi atau mekanisme lainnya (final and irrevocable). Oleh karena itu, BI-RTGS memiliki andil yang sangat penting dalam proses kegiatan transaksi pembayaran, khususnya untuk memproses transaksi pembayaran yang bernilai besar yakni transaksi dengan jumlah minimum Rp 100.000.001 (seratus juta satu rupiah) ke atas yang bersifat aman, cepat, dan efesien. Oleh karena itu melalui sistem pembayaran BI-RTGS segala risiko dalam sistem pembayaran seperti risiko likuidias, risiko kredit, risiko fraud harus dapat dikelola dan dimitigasi dengan baik oleh setiap penyelenggaraan sistem (aman) dengan jaminan dapat diterima oleh nasabah penerima pada hari yang sama (cepat) sehingga biaya yang ditanggung masyarakat akan lebih murah (efesien). Berdasarkan manfaat tersebut peningkatan nilai transaksi BI-RTGS terus mengalami pertumbuhan selama 5 tahun terakhir yang dapat terlihat pada tabel berikut:

Tabel 1. 1 Perkembangan Nilai Transaksi BI-RTGS Tahun 2016-2020

Tahun 2016 2017 2018 2019 2020

BI-RTGS

(Rp Miliar) 111.954 118.779 121.783 127.768 156.997

SKNBI

(Rp Miliar) 4.165 3.456 3.591 3.979 4.258

3

Bank Tabungan Negara sebagai lembaga keuangan bank yang juga menyediakan jasa pembayaran telah menerapkan sistem BI-RTGS pada pelayanannya khususnya di kantor pusat pada bagian divisi Finance and Accounting. Divisi ini bertanggung jawab dalam menjalankan dan melaksanakan proses kegiatan transaksi, penjurnalan, dan pelaporan RTGS. Bank Tabungan Negara sebagai peserta pelaksana sistem BI-RTGS memiliki peranan yang cukup tinggi dalam kegiatan operasional, perbankan mengharuskan sistem BI-RTGS untuk dapat diatur, dikontrol, dan dikelola secara ketat. Guna mencegah terjadinya kerugian perusahaan yang besar maupun bagi masyarakat karena suatu sistem berbasis teknologi betapapun canggihnya dan majunya, tetap memiliki resiko. Selain itu BI-RTGS memiliki peran penting bagi kelangsungan perekonomian agar dapat memperlancar sistem pembayaran sehingga akan mendorong perekonomian yang sehat karna apabila sistem pembayaran terhambat maka perekonomian suatu negara akan terganggu pula.

Berdasarkan uraian diatas penulis tertarik untuk meninjau lebih jauh tentang pelaksanaan sistem BI-RTGS pada Bank Tabungan Negara Kantor Pusat khususnya divisi Finance and Accounting dan memaparkan dalam bentuk tugas akhir dengan judul “Proses Transaksi, Penjurnalan, dan Pelaporan Sistem Bank Indonesia Real Time Gross Settlement pada PT Bank Tabungan Negara (Persero) Tbk Kantor Pusat”.

1.2 Tujuan Penulisan

Dengan adanya penulisan Tugas Akhir ini penulis bermaksud untuk mengetahui bagaimana sistem dan prosedur RTGS pada PT Bank Tabungan Negara (Persero) Tbk Kantor Pusat. Tujuan dari penulisan Tugas Akhir ini adalah: 1. Untuk menjelaskan prosedur pelaksanaan transaksi BI-RTGS pada PT Bank

Tabungan Negara (Persero) Tbk.

2. Untuk menjelaskan proses transaksi BI-RTGS pada PT Bank Tabungan Negara (Persero) Tbk.

3. Untuk menjelaskan proses penjurnalan dan pelaporan BI-RTGS pada PT Bank Tabungan Negara (Persero) Tbk.

4

4. Untuk menjelaskan permasalahan yang dihadapi BI-RTGS pada PT Bank Tabungan Negara (Persero) Tbk dan upaya penyelesaiannya.

1.3 Manfaat Penulisan

Penulisan Tugas Akhir ini diharapkan dapat memberikan informasi yang berguna dan bermanfaat bagi pihak-pihak yang berkepentingan, diantaranya adalah:

1. Bagi Penulis

Penulisan Tugas Akhir ini dapat memberikan pengetahuan dan wawasan penulis dengan cara membandingkan antara teori yang telah diterima penulis selama mengikuti perkuliahan dengan yang terjadi di industri dan menuangkannya dalam bentuk penulisan karya ilmiah.

2. Bagi Instansi

Laporan Tugas Akhir ini dapat dijadikan sebagai media publikasi perusahaan dalam memperkenalkan sistem pembayaran melalui BI-RTGS kepada publik baik dari ketentuan transaksi, pelaksanaan transaksi, dan manfaat yang diperoleh melalui sistem BI-RTGS.

3. Bagi Politeknik Negeri Jakarta

Penulis berharap laporan Tugas Akhir ini dapat dijadikan sebagai sarana tambahan refrensi di perpustakaan Politeknik Negeri Jakarta mengenai permasalahan yang terkait dengan penulisan Tugas Akhir serta dapat dijadikan bahan evaluasi antar teori yang diajarkan dengan industri.

4. Bagi Pembaca

Penulisan laporan Tugas Akhir ini dapat memberikan dan menambah wawasan pembaca untuk lebih memahami dunia perbankan khususnya dalam hal proses transaksi, penjurnalan, dan pelaporan transaksi RTGS.

1.4 Metodologi Penulisan

Metode penulisan yang dilakukan dalam penulisan dan penyusunan tugas akhir ini adalah sebagai berikut :

1. Studi Lapangan (Field Research). Kegiatan yang dilakukan oleh penulis dengan cara mengamati secara langsung objek yang diteliti. Teknik

5

pengumpulan data dilakukan dengan observasi pada departemen Financial Reconciliation & Administration dimana penulis membantu pemimpin dan seluruh anggota departemen dalam melakukan Financial processing, Financial Administration, dan Reconciliation terkait penyusunan Tugas Akhir.

2. Studi Pustaka (Library Research). yaitu teknik pengumpulan data dengan cara mempelajari berbagai bentuk bahan-bahan tertulis seperti buku-buku yang berkaitan dengan perbankan sebagai bahan penunjang penelitian maupun referensi lain yang bersifat tertulis.

1.5 Sistematika Penulisan

Penulisan mengenai “Proses Transaksi, Penjurnalan, dan Pelaporan Sistem Bank Indonesia Real Time Gross Settlement Pada PT Bank Tabungan Negara (Persero) Tbk Kantor Pusat” ini terdiri dari V (lima) bab, yakni :

Pada Bab I Pendahuluan diuraikan tentang latar belakang yang mengungkapkan alasan pemilihan topik rumusan masalah yang merupakan dasar isi dan pembahasan penulisan. Diuraikan juga tentang tujuan penulisan yang menjawab rumusan masalah, manfaat yang diterima oleh penulis maupun pihak lain, serta sistematika pelaporan berisi tentang hal-hal apa saja yang akan dibahas dalam tugas akhir atau tulisan ini secara umum.

Pada Bab II Landasan Teori berisi penjelasan tentang prosedur, bank, dan Sistem Bank Indonesia-Real Time Gross Settlement (BI-RTGS).

Pada Bab III Gambaran Umum menguraikan gambaran umum perusahaan, dalam penulisan ini perusahaan yang dijelaskan adalah PT Bank Tabungan Negara (Persero) Tbk yang terdiri dari sejarah perusahaan, visi misi perusahaan, budaya perusahaan, struktur organisasi dan kegiatan umum perusahaan.

Pada Bab IV Pembahasan rumusan masalah yakni proses pelaksanaan transaksi, penjurnalan dan pelaporan sistem pembayaran BI-RTGS dan kendala yang dihadapi ketika melakukan sistem pembayaran BI-RTGS pada PT Bank Tabungan Negara (Persero) Tbk Kantor pusat.

45 5 BAB 5

PENUTUP 5.1 Kesimpulan

Setelah penulis menguraikan mengenai proses transaksi, penjurnalan, dan pelaporan Sistem BI-RTGS pada PT Bank Tabungan Negara (Persero) Tbk Kantor Pusat, maka penulis dapat mengambil kesimpulan sebagai berikut:

1. Dalam melakukan transaksi RTGS di Bank BTN Kantor Pusat harus mengikuti prosedur pelaksanaan yang ada dalam peraturan BI, dalam transaksi RTGS pihak BI sangat berperan dalam kegiatan transaksi karena komponen RCC (RTGS Central Computer) yang berada di BI memperlancar kegiatan transaksi di bank dibutuhkan kerja sama yang baik antara nasabah maupun pihak bank.

2. Untuk proses transaksi BI-RTGS di Bank BTN Kantor Pusat melalui 3 tahap meliputi: Proses Awal hari (Open System BI-RTGS) sebagai tahap persiapan yang dilakukan baik oleh petugas transaksi. Kedua, Proses Penyelesaian Transaksi (Outgoing) merupakan tahap pemeriksaan terkait kelengkapan pendukung dan kebenaran perhitungannya surat perintah membayar oleh petugas verifikasi. Ketiga, Proses Akhir (Approval Transaction) merupakan tahap persetujuan pembayaran transaksi transaksi RTGS.

3. Dalam penjurnalan transaksi BI-RTGS pada bank BTN kantor pusat dilakukan oleh divisi finance and accounting. Petugas penjurnalan akan melakukan penginputan jurnal transaksi Real Time Gross Settlement (RTGS) berdasarkan SPM maupun Perintah Memo dari divisi lain yang telah dibayar. Setelah penjurnalan selesai maka bank BTN kantor pusat akan mendapatkan laporan harian dari Bank Indonesia sebagai acuan rekonsiliasi saldo pada giro BI dan pada akhir tahun Bank BTN akan memberikan Laporan Konfirmasi Tahunan bertujuan untuk menghindari terjadinya perbedaan data yang ada di Bank Indonesia dan Bank BTN.

4. Adapun permasalahan yang dihadapi Bank BTN ketika melakukan transaksi BI-RTGS sebagaian besar disebabkan oleh kelalaian petugas transaksi RTGS dalam mengolah data. Oleh karena itu upaya penyelesaian yang dilakukan

46

Bank BTN menghibau kepada petugas untuk melakukan double checker saat agar tidak terjadi kesalahan pada penginputan transaksi RTGS.

5.2 Saran

Setelah membahas lebih jauh mengenai proses transaksi, penjurnalan, dan pelaporan sistem BI-RTGS Pada PT Bank Tabungan Negara (Persero) Tbk Kantor Pusat. Penulis ingin menyampaikan beberapa saran sebagai berikut:

1. Sebaiknya divisi FAD meminta setiap divisi penerbit SPM, untuk melampirkan fotokopi halaman pertama buku tabungan dari rekening tujuan pembayaran, untuk menghindari adanya kesalahan penulisan pada lembar SPM.

2. Membuat semacam aplikasi yang bisa dipergunakan untuk memeriksa kebenaran nomor rekening dan nama penerima tujuan pembayaran.

3. Mengganti sistem penyerahan SPM maupun Perintah Memo transaksi RTGS menjadi online sehingga membuat proses transaksi akan lebih efektif dan efesien.

47

DAFTAR PUSTAKA

Harti, Dwi. (2011). Modul Akuntansi 1A. Jakarta: PT Erlangga. Hery. (2015). Pengantar Akuntansi. Jakarta: PT Grasindo.

Indrayati. (2016). Sistem Informasi Akuntasi (Teori dan Konsep Desain SIA) (2nd ed.). Malang: Aditya Media Publishing.

Ikatan Bankir Indonesia & Lembaga Sertifikasi Profesi Perbankan. (2013). Memahami Bisnis Bank (1st ed.). Jakarta: PT Gramedia Pustaka Utama. Iryadi, Z., & Akbar, R. (2020). Bank dan Lembaga Keuangan Lainnya.

Yogyakarta: CV Budi Utama.

Kasmir. (2012). Dasar-Dasar Perbankan. Jakarta: Raja Grafindo Persada. . (2014). Analisis Laporan Keuangan (1st ed.). Jakarta: Rajawali Pers. Bank Indonesia. (2012). Peraturan Bank Indonesia Nomor 14/23/PBI/2012

tentang Transfer Dana. Jakarta: Bank Indonesia.

. (2018). Peraturan Anggota Dewan Gubernur Nomor 20/15/PADG/2018 tentang Penyelenggaraan Setelmen Dana Seketika Melalui Sistem Bank Indonesia-Real Time Gross Settlement. Jakarta: Bank Indonesia.

. (2021). Pengantar Sistem BI-RTGS. 1 Mei 2021. https://www.bi.go.id.

. (2021). Laporan Statistik Sistem Pembayaran Tahun 2016-2020. 25 Juli 2021. https://www.bi.go.id/id/statistik/ekonomi-keuangan. Bank Tabungan Negara. (2016). Standar Operasional Prosedur Operation

Bussiness Support Division. Jakarta: PT Bank Tabungan Negara (Persero) Tbk.

48 LAMPIRAN Lampiran 1 Bukti Transaksi RTGS

49

50

Lampiran 3 Laporan Konfirmasi Tahunan

Lampiran 4 General Ledger Rekening GIRO BI ttd

51

52

53

54

55

56

57

58