SKRIPSI

PERSEPSI RISIKO, KEPERCAYAAN DAN GAYA HIDUP TERHADAP KEPUTUSAN PEMBELIAN MENGGUNAKAN OVO DI FAKULTAS

EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

OLEH

ASTA OKTO GREGORY SARAGIH 170521106

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ABSTRAK

PERSEPSI RISIKO, KEPERCAYAAN DAN GAYA HIDUP TERHADAP KEPUTUSAN PEMBELIAN MENGGUNAKAN OVO DI FAKULTAS

EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA Penelitian ini bertujuan untuk mengetahui dan menganalisis persepsi risiko, kepercayaan dan gaya hidup terhadap keputusan pembelian menggunakan OVO di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Populasi dalam penelitian ini adalah mahasiswa pengguna OVO di Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara yang tidak diketahui jumlahnya. Jumlah sampel dalam penelitian ini adalah 100 orang dengan teknik pengambilan sampel accidental sampling.Teknik analisis data yang digunakan adalah analisis deskriptif dan analisis linear berganda. Hasil penelitian ini menunjukkan bahwa secara serempak persepsi risiko, kepercayaan dan gaya hidupberpengaruh positif dan signifikan terhadap keputusan pembelian menggunakan OVO di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Hasil penelitian secara parsial menunjukkan bahwa persepsi risiko, kepercayaan dan gaya hidup berpengaruh positif dan signifikan terhadap keputusan pembelian menggunakan OVO di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

Kata Kunci: Persepsi Risiko, Kepercayaan, Gaya Hidup, Keputusan Pembelian

ABSTRACT

RISK PERCEPTION, TRUST AND LIFESTYLE ON THE PURCHASE DECISION USING OVO IN FACULTY OF ECONOMICS AND

BUSINESS UNIVERSITAS SUMATERA UTARA

This study aims to determine and analyze risk perception, trust and lifestyle on the purchase decision using OVO in Fakulty of Economics and Business Universitas Sumatera Utara. The population was student using OVO in Faculty of Economics and Business Universitas Sumatera Utara, the number of samples in this study were 100 people with the accidental sampling technique. Data analysis technique that used is analyze descriptive and multiple linear regression. The results of this study indicate that simultaneously the perception, trust and lifestyle have a significant effect on the purchase decision using OVO in Faculty of Economics and Business Universitas Sumatera Utara. The partial test shows that the risk perception, trust and lifestyleeach have a positive and significant effect on the purchase decision using OVO in Fakulty of Economics and Business Universitas Sumatera Utara. The result of research partially show that risk perception, tust and lifestyle have a positive and significant effect on purchasing decisions using OVO at the Faculty of Economics and Business Universitas Sumatera Utara

Keywords: Risk Perception, Trust, Lifestyle, Purchasing Decisions

KATA PENGANTAR

Segala puji dan syukur peneliti panjatkan kepada Tuhan Yang Maha Esa atas segala limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan perkuliahan dan penelitian skripsi ini, dengan judul “Persepsi Risiko, Kepercayaan Dan Gaya Hidup Terhadap Keputusan Pembelian Menggunakan OVO di Fakultas Ekonomi Dan Bisnis USU” guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Skripsi ini peneliti persembahkan untuk orang tua tercinta yakni kepada Ayah penulis Marihot Saragih (+) yang sudah tenang di sana dan Ibu Hotmada Manurung yang tidakpernah berhenti mendoakan, memberi semangat dan mencukupi segala kebutuhan materi maupun non-materi dalam proses pembuatan skripsi ini, dan nasehat-nasehat yang selalu memotivasi peneliti. Pada kesempatan ini peneliti juga mengucapkan terimakasih kepada :.

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Dr. Amlys Syahputra Silalahi, M.Si, dan Bapak Doli Muhammad Ja`far Dalimunthe, SE, M.Si, selaku Ketua Departemen dan Sekretaris Departemen program studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Fadli, SE, M.Si, selaku Dosen Pembimbing. Peneliti mengucapkan terimakasih yang sebesar-besarnya karena telah meluangkan waktunya untuk memberikan bimbingan, arahan dan saran dalam penulisan skripsi ini.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si, selaku Dosen Penguji I dan Bapak Liasta Ginting, SE, M.Si, selaku Dosen Penguji II yang telah membantu dan memberikan saran untuk kesempurnaan dalam skripsi ini.

5. Terimakasih kepada keluarga tercinta Saudara saya, Duem Saragih Dan Natalia G Tarigan, Armando Saragih, Andre CR Saragih, Wina O Saragih,serta semua keluarga besar yang selalu membantu dan mendoakan peneliti.

6. Terimakasih kepada seluruh PK Komisariat GMKI FEDITA USU dan Anggota Lainnya yang tidak disebutkan peneliti.

7. Terimakasih kepada teman-teman tersayang, Hulu, Kenny, Florentika, dan Lenny.

8. Terimakasih juga kepada rekan-rekan dan teman-teman yang tidak disebutkan peneliti.

Akhir kata peneliti mengucapkan terimakasih kepada semua pihak yang telah membantu peneliti hingga skripsi ini selesai. Peneliti berharap agar skripsi ini dapat bermanfaat bagi para pembaca dan sebagai bahan masukan bagi peneliti selanjutnya.

Medan, Oktober 2019 Peneliti,

Asta Okto Gregory Saragih 170521106

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

2.1 Persepsi Risiko ... 14

2.1.1 Pengertian Persepsi Risiko ... 14

2.1.2 Dimensi Persepsi Risiko ... 14

2.1.3 Indikator Persepsi Resiko……. ... 15

2.2 Kepercayaan... 16

2.2.1 Pengertian Kepercayaan... 16

2.2.2 Faktor-Faktor Kepercayaan ... 17

2.2.3 Dimensi Kepercayaan……. ... 18

2.2.4 Kepercayaan Pembelian Online ... 19

2.2.4 Indikator Kepercayaan ... 20

2.3 Gaya Hidup ... 20

2.3.1 Pengertian Gaya Hidup ... 20

2.3.2 Pengukuran Gaya Hidup ... 21

2.3.3 Manfaat Karakteristik Gaya Hidup……. ... 22

2.3.4 Indikator Gaya Hidup ... 23

2.4 Keputusan Pembelian ... 23

2.4.1 Pengertian Keputusan Pembelian ... 23

2.4.2 Tahap-Tahap Proses Keputusan Pembelian ... 24

2.4.3 Faktor-Faktor Yang Mempengaruhi Keputusan Pembelian ... 25

2.4.4 Indikator Keputusan Pembelian ... 26

2.4.5 Keputusan Pembelian Online ... 26

2.5 Penelitian Terdahulu ... 27

2.6 Kerangka Konseptual ... 29

2.7 Hipotesis Penelitian ... 31

BABIII METODE PENELITIAN ... 34

3.1 Jenis Penelitian ... 34

3.3 Batasan Operasional ... 34

3.4 Definisi Operasionalisasi Variabel ... 35

3.5 Skala Pengukuran Variabel ... 36

3.6 Populasi dan Sampel Penelitian ... 36

3.6.1 Populasi ... 36

3.6.2 Sampel... 37

3.7 Jenis dan Sumber Data ... 38

3.8 Metode Pengumpulan Data ... 38

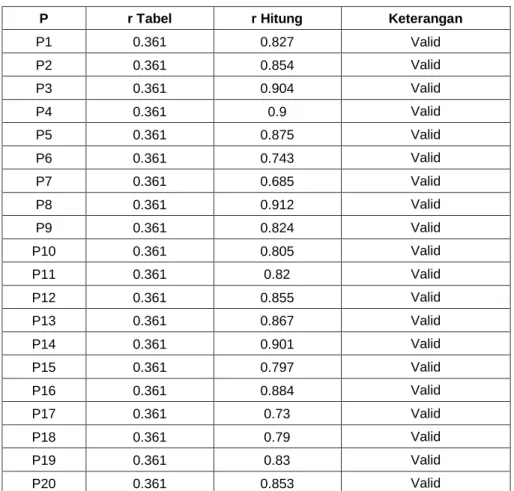

3.9 Uji Validitas dan Reliabilitas Kuisioner ... 39

3.10.1 Uji Validitas ... 39

3.10.2 Uji Reliabilitas ... 40

3.10 Teknik Analisis Data ... 41

3.10.1 Teknik Analisis Deskriptif ... 41

3.10.2 Analisis Linear Beganda ... 41

3.11 Uji Asumsi Klasik ... 42

3.12.1 Uji Normalitas ... 42

3.12.2 Uji Heteroskedastisitas... 43

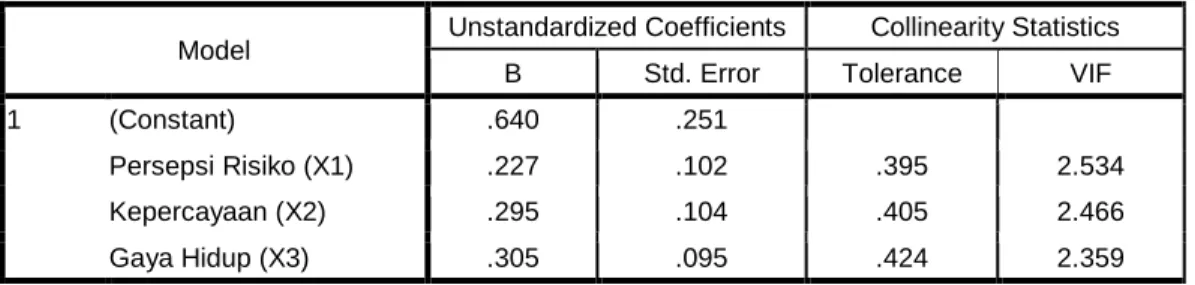

3.12.3 Uji Multikolinearitas ... 44

3.12 Uji Koefisien Determinasi (R2)... 44

3.13 Pengujian Hipotesis ... 44

3.14.1 Uji Signifikan Serempak (Uji F) ... 44

3.14.2 Uji Signifikan Parsial (Uji t ) ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 47

4.1 Deskripsi Objek Penelitian ... 47

4.2 Metode Analisis Deskriptif ... 48

4.2.1 Deskripsi Responden ... 48

4.2.2 Deskripsi Variabel ... 49

4.3 Analisis Regresi Linear Berganda ... 55

4.4 Uji Asumsi Klasik ... 56

4.4.1 Uji Normalitas ... 56

4.4.2 Uji Heteroskedastisitas... 57

4.4.3 Uji Multikolinearitas ... 59

4.5 Uji Koefisien Determinasi (R2)... 59

4.6 Uji Hipotesis Penelitian ... 60

4.5.1 Uji Signifikan Serempak (Uji F) ... 60

4.5.2 Uji Signifikan Parsial (Uji t) ... 60

4.7 Pembahasan ... 61

4.6.1 Pengaruh Persepsi Risiko Terhadap Keputusan Pembelian ... 61

4.6.2 Pengaruh Kepercayaan Terhadap Keputusan Pembelian ... 61

4.6.2 Pengaruh Gaya Hidup Terhadap Keputusan Pembelian ... 61

BAB V KESIMPULAN DAN SARAN ... 64

5.1 Kesimpulan ... 64

5.2 Saran ... 64 DAFTAR PUSTAKA ... 66 DAFTAR LAMPIRAN ... 65

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 27

3.1 Operasional Variabel ... 35

3.2 Insturemen Skala Interval ... 36

3.3 Uji Validitas ... 40

3.4 Uji Reliabilitas ... 41

4.1 Distribusi Frekuensi Dan Persentase Berdasarkan Jenis kelamin . 48 4.2 Distribusi Frekuensi Dan Persentase Berdasarkan Pekerjaan ... 49

4.3 Distribusi Frekuensi Dan Persentase Berdasarkan Variabel Persepsi Resiko ... 49

4.4 Distribusi Frekuensi Dan Persentase Berdasarkan Variabel Kepercayaan ... 51

4.5 Distribusi Frekuensi Dan Persentase Berdasarkan Variabel Gaya Hidup ... 53

4.6 Distribusi Frekuensi Dan Persentase Berdasarkan Variabel Keputusan Pembelian ... 55

4.7 Analisis Regresi Linear Berganda ... 55

4.8 Uji Normalitas ... 59

4.0 Uji Multikolinearitas ... 58

4.9 Uji Glesjer ... 61

4.10 Koefisiensi Determinasi ... 59

4.12 Uji Pengaruh Simultan dengan Uji F ... 60

4.13 Uji Signifikansi Pengaruh Parsial (Uji t) ... 61

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Tahun Peluncuran Layanan E-Payment Di Indonesia ... 2

1.2 Jumlah Pengguna E-Payment Di Indonesia Tahun 2018 ... 6

1.3 Ulasan Pengguna OVO Pada Tahun 2019 Berkaitan Dengan Persepsi Resiko ... 7

1.4 Ulasan Pengguna OVO Pada Tahun 2019 Berkaitan Dengan Kepercayaan ... 8

1.5 Ulasan Pengguna OVO Pada Tahun 2019 Berkaitan Dengan Gaya Hidup ... 9

2.1 Kerangka Konseptual ... 31

4.1 Uji Normalitas Normal Probability Plot ... 57

4.2 Uji Normalitas Histogram ... 57

4.3 Uji Heteroskedastisitas ... 58

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Kuesioner Penelitian ... 80

2 Hasil UjiValiditas & Reliabilitas ... 83

3 Persentase Jawaban Responden... 85

4 Karakteristik Responden ... 86

5 Uji Asumsi Klasik ... 87

6 Pengujian Hipotesis ... 89

7 Data Distribusi Jawaban Responden ... 90

BAB I PENDAHULUAN

1.1 Latar Belakang

Perkembangan teknologi informasi dan komunikasi yang sangat pesat membuat segala aktivitas manusia menjadi lebih mudah baik di bidang ekonomi dan sosial. Salah satu manfaat dari perkembangan teknologi yang sangat terasa adalah dalam hal transaksi. Menurut Kasmir (2013) Penggunaan uang sebagai sarana pembayaran sudah merupakan kegiatan pokok hampir di setiap kegiatan masyarakat. Umumnya, masyarakat lebih mengenal uang tunai berupa uang logam dan kertas sebagai alat untuk melakukan pembayaran dalam transaksi.

Seiring perkembangan jaman dibutuhkan inovasi-inovasi baru agar semua aktivitas manusia menjadi semakin mudah, cepat, efisien, dan aman terutama pada bidang perekonomian. The National Digital Research Centre (NDRC) menyatakan bahwa financial technology adalah suatu inovasi baru gabungan antara layanan keuangan dengan teknologi modern.

Menurut Peraturan Bank Indonesia No.18/40/PBI/2016 bahwa perkembangan teknologi dan sistem informasi terus melahirkan berbagai inovasi, khususnya berkaitan dengan financial tehnology (fintech) dalam rangka memenuhi kebutuhan masyarakat, termasuk di bidang jasa sistem pembayaran, baik dari sisi instrumen, penyelenggara, mekanisme, maupun infrastruktur penyelenggaraan pemrosesan transaksi pembayaran.

Metode pembayaran yang awalnya dilakukan secara tunai bergeser menjadi pembayaran dalam bentuk non tunai yaitu menggunakan elektronik uang

atau e-money. Pada tahun 2014Bank Indonesia meluncurkan program Gerakan Nasional Non-Tunai (GNNT) yang bertujuan untuk meningkatkan kesadaran masyarakat terhadap penggunaan instrumen non tunai sehingga berangsur-angsur terbentuk suatu komunitas atau masyarakat yang lebih menggunakan instrumen non tunai (Less Cash Society/LCS) khususnya dalam melakukan transaksi atas kegiatan ekonominya.

Pertumbuhan layanan transaksi non tunai terus meningkat. Di Indonesia, layanan transaksi non tunai dengan elektronik uang atau e-money baru dikenal sejak tahun 2007. Sampai saat ini pilihan layanan e-money ataupun mobile payment sudah sangat beragam. Berikut adalah tahun peluncuran layanan e-money ataupun mobile payment di Indonesia tahun 2007-2018 :

Sumber : MDI Ventures & Mandiri Sekuritas Research

Gambar 1.1

Tahun Peluncuran Layanan E-Payment di Indonesia

Dari gambar diatas terlihat bahwa T-Cash merupakan e-money atau mobilepayment yang pertama muncul di tahun 2007. Kemudian di tahun 2012 e- money ataupun mobile payment mulai banyak pilihan di Indonesia.Namun pertumbuhan ini dapat dibilang belum maksimal. Hal ini dikarenakan e-money di

3

Indonesia baru dikenalkan sejak tahun 2007, sedangkan di negara lain sudah lebih lama dikenal seperti di Hongkong pada tahun 1997 dan Singapura pada tahun 2000.

Keberadaan e-moneyatau mobile paymentbelum banyak diketahui oleh masyarakat atau konsumen. Hal ini dapat diperkuat dengan hasil survei MARS Indonesia pada tahun 2016 tentang e-money di Indonesia. Berdasarkan survey tersebut, tingkat kesadaran masyarakat untuk menggunakan e-money masih relatif rendah, baru sekitar 23,8 persen masyarakat yang sadar untuk menggunakan.

Artinya masih ada 76,2 persen lagi konsumen yang belum mengenal atau menyadari layanan e-money ataupun mobile payment.

Keputusan pembelian yaitu suatu keputusann sebagai pemilihan suatu tindakan dari dua atau lebih pilihan alternatif (Sumarwan, 2004). Disini diasumsikan bahwa semua perilaku sengaja dilandaskan pada keinginan yang dihasilkan ketika konsumen secara sadar dan rasional memilih salah satu diantara tindakan alternatif yang ada. Banyak faktor yang dapat mempengaruhi keputusan pembelian menggunakan suatu jasa diantaranya adalah persepsi risiko, kepercayaan dan gaya hidup.

Ketika melakukan suatu pembelian atau sebuah keputusan untuk memilih suatu produk yang ada konsumen akan mempertimbangkan risiko yang akan terjadi. Menurut Suryani (2008) risiko yang dipersepsikan (perceived risk) dapat didefinisikan sebagai ketidakpastian yang dihadapi konsumen ketika mereka tidak mampu melihat kemungkinan yang akan terjadi dari keputusan pembelian yang dilakukan.

Dari berbagai faktor yang mempengaruhi konsumen dalam melakukan pembelian produk atau jasa biasanya konsumen selalu mempertimbangkan kepercayaan konsumen.Kepercayaan adalah semua pengetahuan yang dimiliki oleh konsumen dan semua kesimpulan yang dibuat oleh konsumen tentang objek, atribut, dan manfaatnya. Kepercayaan (trust) ini tidak begitu saja dapat diakui oleh pihak lain/mitra bisnis, melainkan harus dibangun mulai dari awal dan dapat dibuktikan. Trust telah dipertimbangkan sebagai katalis dalam berbagai transaksi antara penjual dan pembeli agar kepuasan konsumen dapat terwujud sesuai dengan yang diharapkan. Semakin kuat kepercayaan seorang pembeli terhadap penjual maka semakin tinggi minat pembeli untuk melakukan keputusan pembelian melalui penjual tersebut.

Faktor lain yang membuat konsumen memutuskan untuk menggunakan sebuah layanan jasa ialah perilaku konsumen seperti gaya hidup dan lain sebagainya.Menurut Kotler (2007), gaya hidup adalah pola hidup seseorang yang diekspresikan dalam keadaan psikografinya. Gaya hidup menangkap sesuatu yang lebih dari sekadar kelas sosial atau kepribadian seseorang. Gaya hidup menampilkan profil seluruh pola tindakan dan interaksi seseorang di dunia. Jika digunakan secara cermat, konsep gaya hidup dapat membantu pemasar memahami nilai konsumen yang berubah dan bagaimana gaya hidup mempengaruhi perilaku pembelian.

OVO adalah sebuah aplikasi yang mengintegrasikan loyalty points, pembayaran digital, dan penawaran prioritas eksklusif untuk konsumen.OVO adalah sebuah aplikasi smart yang memberikan konsumen layanan pembayaran dan transaksi secara online (OVO Cash). Konsumen juga bisa berkesempatan

5

untuk mengumpulkan poin setiap kali melakukan transaksi pembayaran melalui OVO.Secara umum, OVO cash dapat digunakan untuk berbagai macam pembayaran yang telah bekerja sama dengan OVO menjadi lebih cepat.

Sedangkan OVO points adalah loyalty rewards bagi yang melakukan transaksi dengan menggunakan OVO cash di merchant-merchant rekanan OVO. OVO menawarkan kemudahan transaksi tanpa mengharuskan nasabahnya membawa cash terlalu banyak. Salah satunya cukup dengan menunjukkan aplikasi OVO yang didalamnya terdapat saldo cash maupun point.

PT. Visionet Internasional atau OVO, platform pembayaran digital tumbuh drastis sejak pertama kali beroperasi pada November 2017. Hingga akhir 2018 basus pengguna OVO tumbuh lebih dari 400 persen dengan aplikasi terinstal 115 juta device. Direktur OVO Harianto Gunawan mengatakan, dalam setahun OVO menjangkau hampir seluruh Kabupaten di Indonesia, yakni 93 persen sebanyak 33 persen pengguna OVO berada di wilayah Jabodetabek dan sisanya diluar wilayah Jabodetabek.Saat ini OVO merupakan layanan mobile payment yang memiliki urutan ke dua dibawah Go-Pay dalam penggunaan e- money. Berikut ini adalah data jumlah pengguna mobile payment di Indonesia.

Dari Gambar 1.2 menunjukan bahwa Go-Pay menjadi platform pembayaran seluler paling populer di Indonesia, tetapi ia menghadapi persaingan ketat dari OVO. Data diatas memaparkan bahwa Go-Pay digunakan oleh hampir tiga perempat pengguna pembayaran seluler dalam tiga bulan terakhir Juli–

September), naik sedikit dari periode yang sama tahun lalu, diikuti oleh OVO, yang digunakan oleh sekitar 42 persen. Sejak tahun 2017 hingga sekarang ini,

pengguna OVO telah mencapai lebih dari 60 juta pengguna sebagai angka yang cukup tinggi. Hal ini merupakan bukti bahwa OVO merupakan salah satu e-money yang mempunyai persepsi baik dikalangan masyarakat. OVO menciptakan dompet elektronik yang memungkinkan konsumen melakukan transaksi pembayaran tanpa uang fisik maupun kartu. Dompet elektronik adalah suatu metode dalam pembayaran terbaru di Indonesia sesuai dengan peraturan Bank Indonesia Nomor 18/40/PBI/2016. Setiap transaksi yang terjadi, akan tersimpan dalam data transaksi sehingga konsumen dapat melakukan pengecekan secara berkala, ke mana saja saldo telah mengalir. Konsumen juga dapat melakukan berbagai laporan mengenai saldo dan proses transasksi yang terjadi kepada call center OVO. Pihak OVO akan menjamin kenyamanan konsumen dalam bertransaksi menggunakan OVO. Hal ini digunakan untuk mengurangi dampak risiko terjadinya keamanan dan tindakan diluar yang diharapkan oleh konsumen.

Sumber : MDI Ventures & Mandiri Sekuritas Research

Gambar 1.2

Jumlah PenggunaE-Payment di Indonesia Tahun 2018

Berdasarkan Gambar 1.3 menunjukkan kasus dimana pengguna tidak

7

dapat melakukan transaksi dengan OVO padahal pengguna telah melakukan top up terlebih dahulu. Hal tersebut menimbulkan persepsi risiko dikalangan konsumen karena mereka merasa takut karena kerugian akibat menyimpan uang mereka di dompet tunai dari OVO.

Sumber : Aplikasi Playstore

Gambar 1.3

Ulasan Pengguna OVO Pada Tahun 2019 Berkaitan Dengan Persepsi Risiko

Berdasarkan Gambar 1.3 menunjukkan kasus dimana pengguna tidak dapat melakukan transaksi dengan OVO padahal pengguna telah melakukan top up terlebih dahulu. Hal tersebut menimbulkan persepsi risiko dikalangan konsumen karena mereka merasa takut karena kerugian akibat menyimpan uang mereka di dompet tunai dari OVO.

Untuk meningkatkan jumlah konsumen OVO menciptakan mitra dengan berbagai toko online dan beberapa merchant yang ada di Indonesia. OVO bekerja sama dengan mitra untuk menciptakan kepercayaan akan transaksi non-tunai bagi

konsumen dan membantu mempercepat transformasi menuju ekonomi digital,artinya konsumenberanggapan bahwa layanan OVO ini dapat memberikan kepercayaan yang sesuai dengan harapan mereka. Kerjasama tersebut terkait dalam bentuk layanan OVO points. OVO points merupakan layanan dalam bentuk cashback dan loyalti rewards. OVO menjanjikan cashback dari rewards yang dikumpulkan dari hasil transaksi terhadap mitra OVO. Namun dalam menciptakan layanan tersebut terdapat beberapa masalah.

Sumber : Aplikasi Playstore

Gambar 1.4

Ulasan Pengguna OVO Pada Tahun 2019 Berkaitan Dengan Kepercayaan

Dari Gambar 1.4 diatas menunjukkan bahwa ada beberapa kasus dimana cashback yang ditawarkan pihak OVO tidak sesuai dengan diharapkan. Hal tersebut menyebabkan hilangnya rasa percaya konsumen terhadap layanan OVO.

Banyaknya produk pembayaran elektronik membuat OVO meningkatkan kualitasnya. Ada beberapa layanan yang diterapkan oleh OVO seperti OVO cash.

9

OVO cash diharapkan menjawab kebutuhan konsumen seperti mahsiswa dimana konsumen tidak harus kesulitan dalam bertransaksi. OVO juga melakukan kerjasama dengan alat transportasi yang memudahkan konsumen dalam melakukan aktivitas sehari-hari. Gaya hidup dan kebiasaan menjadi faktor utama pihak OVO melakukan terobosannya. Terbukti OVO menjadi platform alat pembayaran uang elektronik nomor dua terpopuler di masyarakat. OVO mampu menjawab berbagai kebutuhan konsumen dari kemudahan, kualitas, dan manfaat dari OVO tersebut.

Sumber : Aplikasi Playstore

Gambar 1.5

Ulasan pengguna OVO Pada Tahun 2019 Berkaitan Dengan Gaya Hidup

Dari gambar 1.5 diatas diperlihatkan bahwa konsumen merasa OVO belum menjawab kebutuhan pasar yang berkaitan dengan gaya hidup. Konsumen terdorong oleh layanan yang mudah dan biaya yang dapat dijangkau oleh konsumen. OVO sebagai alat pembayaran yang mudah dan cepat menjadi daya

tarik konsumen untuk menggunakannya.

Dalam penjelasan peneliti berpikir mengenai pengaruh yang telah diciptakan oleh OVO di kalangan masyarakat. Bagaimana OVO menciptakan persepsi risiko, kepercayaan dan gaya hidup konsumen yang memutuskan masyarakat dalam menggunakan OVO sebagai uang elektronik dalam pembelian online khususnya di Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara. Berdasarkan Penjelasan literatur diatas, peneliti tertarik untuk melakukan penelitian dengan judul “Persepsi Risiko, Kepercayaan, Dan Gaya Hidup Terhadap Keputusan Pembelian Online Menggunakan OVO di Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara”.

1.2 Rumusan Masalah

Berdasarkan Latar belakang yang telah di uraikan sebelumnya, maka perumusan masalah dalam penelitian ini adalah :

1. Apakah persepsi risiko, kepercayaan dan gaya hidup secara serempak berpengaruh terhadap keputusan pembelian menggunakan OVO di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara?

2. Apakah persepsi risiko secara parsial berpengaruh positif dan signifikan terhadap keputusan pembelian menggunakan OVO diFakultas Ekonomi dan Bisnis Universitas Sumatera Utara?

3. Apakah kepercayaan secara parsial berpengaruh positif dan signifikan terhadap keputusan pembelian menggunakan OVO di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara?

4. Apakah gaya hidup secara parsial berpengaruh positif dan signifikan terhadap keputusan pembelian menggunakan OVO di Kota Fakultas Ekonomi dan

11

Bisnis Universitas Sumatera Utara?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah di atas, tujuan penelitian ini adalah :

1. Untuk menganalisis dan mengetahui pengaruh persepsi risiko online, kepercayaan dan gaya hidup berpengaruh secara serempak terhadap keputusan pembelian menggunakan OVO di Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

2. Untuk menganalisis dan mengetahui pengaruh persepsi resiko (Perceived Risk) online terhadap keputusan pembelian menggunkan OVO di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Untuk menganalisis dan mengetahui pengaruh kepercayaan terhadap keputusan pembelian menggunkan OVO di Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

4. Untuk menganalisis dan mengetahui pengaruh gaya hidup terhadap keputusan pembelian menggunakan OVO di Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat berguna : 1. Bagi Pelaku Bisnis Online

Diharapkan dapat membantu pelaku bisnis online untuk digunakan sebagai referensi, pertimbangan dan bahan untuk menentukan strategi, sehingga

diharapkan dapat meningkatkan kegiatan bisnis online dimasa yang akan datang.

2. Bagi Pelanggan Online shop

Diharapkan dapat menjadi suatu pertimbangan dan pengaruh yang baik dalam menentukan transaksi dan belanja online sehingga diharapkan dapat mengurangi dampak buruk dari kegiatan transaksi online.

3. Bagi Peneliti

Peneliti dapat menerapkan ilmu ekonomi khususnya dalam bidang pemasaran yang telah diperoleh selama perkuliahan, sebagai media untuk menambah wawasan dan pengetahuan tentang transaksi belanja online.

4. Bagi Peneliti Selanjutnya

Sebagai referensi untuk mempermudah para akademisi yang ingin melakukan penelitian dengan objek yang sama sehingga penelitian berikutnya dapat lebih baik lagi.

BAB II

TINJAUAN PUSTAKA

2.1 Persepsi Risiko

2.1.1 Pengertian Persepsi Risiko

Ketika melakukan suatu pembelian atau sebuah keputusan untuk memilih suatu produk yang ada konsumen akan mempertimbangkan risiko yang akan terjadi. Menurut Suryani (2008) risiko yang dipersepsikan (perceived risk) dapat didefinisikan sebagai ketidakpastian yang dihadapi konsumen ketika mereka tidak mampu melihat kemungkinan yang akan terjadi dari keputusan pembelian yang dilakukan.

Pada umumnya terdapat beberapa cara untuk menghindari oleh konsumen untuk mengurangi risiko, yaitu :

1. Mencari informasi.

Untuk mengurangi risiko, konsumen akan mencari informasi mengenai produk baik itu melalui teman, kerabat atau informasi dari sumber-sumber pemasaran lainnya.

2. Membeli produk bergaransi.

Ketika konsumen ragu akan kualitas, maka konsumen akan memilih produk yang ada garansinya, sehingga tidak terlalu berisiko.

3. Loyal terhadap merek.

Konsumen mempersepsikan bahwa merk baru masih belum jelas benefit dan risikonya, konsumen akan loyal pada merek sebelumya.

4. Konsumen akan memilih produk berdasarkan citra merk.

Produk dari merk yang reputasinya baik yang akan dipilih dianggap lebih aman.

5. Konsumen akan memilih di toko yang terpercaya.

Ketika konsumen tidak mempunyai informasi tentang produk dan merk, maka supaya aman dan dapat mengurangi risiko yang timbul atas pembelian produk, maka konsumen akan mendasarkan memilih toko yang reputasinya bagus.

6. Memilih produk yang harganya mahal.

Semakin tinggi harganya dipersepsikan kualitasnya semakin baik.

Ketika persepsi risiko menjadi tinggi, ada motivasi apakah akan menghindari menggunakan produk/jasa atau meminimumkan risiko melalaui pencarian dan evaluasi alternatif pra-pembelian dalam tahap pengambilan keputusan. Risiko adalah suatu konsekuensi negatif yang harus diterima akibat dari ketidakpastian dalam mengambil keputusan, jadi persepsi terhadap risiko adalah suatu cara kosumen mempersepsikan kemungkinan kerugian yang akan diperoleh dari keputusannya dikarenakan ketidak pastian dari hal yang di putuskan tersebut.

2.1.2 Dimensi PersepsiRisiko

MenurutSuryani (2008) terdapat banyak risiko yang dipertimbangkan konsumen. Terdapat 6 dimensi persepsi risiko yaitu:

1. Risiko Keuangan.

Risiko yang akibatnya berupa kerugian dari aspek keuangan yang akan dialami konsumen.

2. Risiko kinerja.

Risiko bahwa produk tidak akan memberikan kinerja seperti yang diharapkan.

15

3. Risiko psikologis.

Risiko ini terkait dengan kekhawatiran konsumen bahwa suatu produk dapat menyebabkan suatu bahaya fisik tertentu.

4. Risiko Psikologis.

Risiko psikologis dalam pembelian produk berupa ketidaknyamanan psikologis, citra diri yang buruk, dan harga diri yang menjadi rendah.

5. Risiko Sosial.

Risiko akibat pembelian produk yang berupa kurang diterimanya konsumen dilingkungan masyarakatnya.

6. Risiko waktu

Risiko yang diterima konsumen, berupa hilangnya waktu konsumen akibat pembelian prdouk.

2.1.3 Indikator Persepsi Risiko

Di dalam transaksi perdagangan online, setidaknya ada tiga macam risiko yang mungkin terjadi yaitu risiko produk, risiko transaksi dan risiko psikologis : 1. Risiko Keuangan

Risiko yang akibatnya berupa kerugian dari aspek keuangan yang akan dialami konsumen.

2. Risiko transaksi.

Risiko transaksi adalah ketidakpastian yang akan berakibat merugikan konsumen dalam proses transaksi.

3. Risiko psikologis.

Risiko psikologis adalah ketakutan-ketakutan yang mungkin terjadi selama

pembelian atau setelah pembelian.

2.2 Kepercayaan

2.2.1 Pengertian Kepercayaan

Menurut Mowen & Minor (2002)mendeskripsikan bahwa kepercayaan adalah semua pengetahuan yang dimiliki oleh konsumen dan semua kesimpulan yang dibuat oleh konsumen tentang objek, atribut, dan manfaatnya.Objek dapat berupa produk, orang, perusahaan, dan segala sesuatu dimana seseorang memiliki kepercayaan dan sikap. Atribut adalah karakteristik atau fitur yang mungkin dimiliki atau tidak dimiliki objek. Dua kelas atribut yang luas telah didentifikasikan sebelumnya. Atribut intrinsic adalah segala sesuatu yang berhubungan dengan sifat actual produk. Sedangkan atribut ekstrinsik adalah segala sesuatu yang diperoleh dari aspek eksternal produk, seperti nama merek, kemasan dan label. Manfaat adalah hasil positif atribut yang diberikan kepada konsumen. Didasarkan atas pembelajaran kognitif. Seseorang membentuk tiga jenis kepercayaan yaitu;

1. Kerpercayaan Atribut Objek yaitu pengetahuan tentang sebuah objek memiliki atribut khusus yang disebut kepercayaan atribut objek. Kepercayaan atribut objek menghubungkan sebuah atribut dengan objek, seperti seseorang, barang, atau jasa.

2. Kepercayaan Atribut Manfaat Seseorang dimana Konsumen mencari produk dan jasa yang akan menyelesaikan masalah-masalah mereka dan memenuhi kebutuhan mereka, dengan kata lain memiliki atribut yang memberikan manfaaat yang dapat dikenal.

17

3. Kepercayaanyang dibentuk dengan menghubungkan objek dan manfaatnya.

Kepercayaanini tidak begitu saja dapat diakui oleh pihak lain/mitra bisnis, melainkan harus dibangun mulai dari awal dan dapat dibuktikan. Trust telah dipertimbangkan sebagai katalis dalam berbagai transaksi antara penjual dan pembeli agar kepuasan konsumen dapat terwujud sesuai dengan yang diharapkan. Semakin kuat kepercayaan seorang pembeli terhadap penjual maka semakin tinggi minat pembeli untuk melakukan keputusan pemeblian melalui penjual tersebut.

2.2.2 Faktor- Faktor Kepercayaan

Menurut Mayer & Salovey(2007) faktor yang membentuk kepercayaan seseorang terhadap penjual ada 3 yaitu kemampuan (ability), kebaikan hati (benevolence) dan integritas (integrity). Ketiga faktor tersebut dapat dijelaskan sebagai berikut:

1. Kemampuan (Ability)

Kemampuan mengacu pada kompetensi dan karakteristik penjual/organisasi dalam mempengaruhi dan mengotorisasi wilayah yang spesifik. Dalam hal ini, bagaimana penjual mampu menyediakan, melayani, sampai mengamankan transaksi dari gangguan pihak lain, artinya bahwa konsumen memperoleh jaminan kepuasan dan keamanan dari penjual dalam melakukan transaksi.

2. Kebaikan hati (Benevolence)

Kebaikan hati merupakan kemauan penjual dalam memberikan kepuasan yang saling menguntungkan antara dirinya dengan konsumen. Profit yang diperoleh penjual dapat dimaksimumkan, tetapi kepuasan konsumen juga tinggi. Penjual

bukan semata-mata mengejar profit maksimum semata, melainkan juga memiliki perhatian yang besar dalam mewujudkan kepuasan konsumen.

3. Integritas (Integrity)

Integritas berkaitan dengan bagaimana perilaku atau kebiasaan penjual dalam menjalankan bisnisnya. Informasi yang diberikan kepada konsumen apakah benar sesuai dengan fakta atau tidak. Kualitas produk yang dijual apakah dapat dipercaya atau tidak.

2.2.3 Dimensi Kepercayaan

Menurut McKnight et al(dalam Novita 2016), kepercayaan dibangun antara pihak-pihak yang belum saling mengenal baik dalam interaksi maupun proses transaksi, ada dua dimensi kepercayaan konsumen yaitu:

1 Trusting Belief

Trusting belief adalah sejauh mana seseorang percaya dan merasa yakinterhadap orang lain dalam suatu situasi persepsi pihak yang percaya (konsumen) terhadap pihak yang dipercaya (penjual toko online) yang mana penjual memiliki karakteristik yang akan menguntungkan konsumen.Tiga elemen yang membangun trusting belief, yaitu: benevolence, integrity,competence.

a. Benevolence (niat baik) berarti seberapa besar seseorang percaya kepada penjual untuk berperilaku baik kepada konsumen. Benevolence merupakan kesediaan penjual untuk melayani kepentingan konsumen.

b. Integrity (integritas) adalah seberapa besar keyakinan seseorang terhadapkejujuran penjual untuk menjaga dan memenuhi kesepakatan yang telah dibuat kepada konsumen.

19

c. Competence (kompetensi) adalah keyakinan seseorang terhadapkemampuan yang dimiliki penjual untuk membantu konsumen dalam melakukan sesuatu sesuai dengan yang dibutuhkan konsumen tersebut. Esensi dari kompetensi adalah seberapa besar keberhasilan penjual untuk menghasilkan hal yang diinginkan oleh konsumen. Inti dari kompetensi adalah kemampuan penjual untuk memenuhi kebutuhan konsumen.

2. Trusting Intention

Trusting intention adalah suatu hal yang disengaja dimana seseorang siapbergantung pada orang lain dalam suatu situasi, ini terjadi secara pribadi dan mengarah langsung kepada orang lain. Trusting intention didasarkan pada kepercayaan kognitif seseorang kepada orang lain. 2 (dua) elemen yang membangun trusting intention yaitu: willingness todepend dan subjective probability of depending.

a. Willingness to depend adalah kesediaan konsumen untuk bergantungkepada penjual berupa penerimaan risiko atau konsekuensi negatif yang mungkin terjadi.

b. Subjective probability of depending adalah kesediaan konsumen secarasubjektif berupa pemberian informasi pribadi kepada penjual, melakukan transaksi, serta bersedia untuk mengikuti saran atau permintaan dari penjual.

2.2.4 Kepercayaan Pembelian Online

Dalam pembelian online penjual dan konsumen tidak bertemu secara

langsung dan hanya melihat produk berupa gambar saja tetapi bukan produk itu sendiri, untuk menjaga kepercayaan adalah sesuatu yang sangat penting bagi penjual dan konsumen. Turban et al (2000) “trust is particularly important inglobal e-commerce due to difficulties of taking legal action in case of a fraud and the different culture and business environment involved”menyatakan kepercayaanadalah bagian yang penting dalam e-commerce global dikarenakan kesulitan untuk membuat aksi nyata terhadap penipuan di dunia cyber, perbedaan budaya, serta lingkungan bisnis. Kepercayaan adalah masalah risiko yang terbesar pada pembelian online.

2.2.5 Indikator Kepercayaan

Ada banyak indikator yang dapat digunaan untuk mengukur tingkat kepercayaan konsumen.Menurut Mowen & Minor (2002), indikator pengukuran variabel kepercayaan diantaranya yaitu:

1. Dapat diandalkan

2. Memiliki reputasi yang baik

3. Memberikan keamanan dalam bertransaksi

2.3 Gaya Hidup

2.3.1 Pengertian Gaya Hidup

Menurut Kotler (2009) gaya hidup adalah pola hidup seseorang di dunia yang diekspresikan dalam aktivitas, minat, dan opininya. Gaya hidup menggambarkan keseluruhan diri seseorang dalam berinteraksi dengan lingkungannya dan menggambarkan seluruh pola seseorang dalam beraksi dan

21

berinteraksi di masyarakat.

Menurut Suryani (2008), gaya hidup didefinisikan sebagai “bagaimana seseorang hidup”, gaya hidup juga berlaku bagi individu (perorangan), sekelompok kecil orang yang berinteraksi dan kelompok orang yang lebih banyak, seperti segmen pasar. Dari perspektif ekonomi, gaya hidup menunjukkan pada bagaimana seseorang mengalokasikan pendapatannya, dan memilih produk maupun jasa dan berbagai pilihan lainnya ketika memilih produk maupun jasa dan berbagai pilihan lainnya ketika memilih alternatif dalam satukategori jenis produk yang ada.

Gaya hidup sangat mempengaruhi segala aspek perilaku konsumsi seseorang (konsumen). Gaya hidup seseorang mempengaruhi perilaku pembelian, yang bisa menentukan banyak keputusan konsumsi perorangan, jadi gaya hidup bisa berubah karena pengaruh lingkungan.

2.3.2 Pengukuran Gaya Hidup

Gaya hidup melibatkan pengukuran dimensi AIO utama pelanggan- kegiatan (pekerjaan, hobi, belanja, olahraga, acara sosial), minat (makanan, pakaian, keluarga, rekreasi), dan pendapat (tentang diri mereka, masalah sosial, bisnis, produk). Gaya hidup menangkap sesuatu yang lebih sekadar kelas sosial atau kepribadian seseorang. Gaya hidup menampilkan profil seluruh pola tindakan dan interaksi seseorang di dunia.

Menurut Suryani (2008), upaya untuk mengembangkan ukuran gaya hidup secara kuantitatif awalnya disebut sebagai psikografik. Kenyataannyaistilah psikografik dan gaya hidup seringkali tidak dibedakan. Studi psikografi atau gaya hidup mencakup hal-hal atau dimensi berikut :

1. Sikap yakni pernyataan evaluatif tentang orang lain, tempat, ide/gagasan, produk dan lain sebagainya.

2. Nilai (value) yakni mencakup kepercayaan (belief) tentang apa yang bisa diterima atau diinginkan.

3. Kegiatan dan minat dan perilaku “nonoccupational behaviour” dimana konsumen menggunakan waktu dan upaya, seperti hobi, olahraga, pelayanan umum, gereja.

4. Demografi termasuk umur, pendidikan, pendapatan, kedudukan, struktur keluarga, latar belakang etnis, jenis kelamin, lokasi geografis.

5. Pola media-media yang biasa digunakan (cetak/elektronik).

6. Tingkat penggunaan (usage state)- ukuran konsumsi dalam suatu kategori produk spesifik, seperti konsumen dikelompokkan menjadi pengguna berat, medium, ringan.

Menurut Setiadi (2013), gaya hidup adalah pola hidup seseorang yang diekspresikan dalam keadaan psikografinya. Gaya hidup menangkap sesuatu yang lebih dari sekadar kelas sosial atau kepribadian seseorang. Gaya hidup menampilkan profil seluruh pola tindakan dan interaksi seseorang di dunia. Jika digunakan secara cermat, konsep gaya hidup dapat membantu pemasar memahami nilai konsumen yang berubah dan bagaimana gaya hidup mempengaruhi perilaku pembelian.

2.3.3 Manfaat Karakteristik Gaya Hidup Dalam Pemasaran

Menurut Setiadi (2003), mengemukakan manfaat yang diperoleh pemasar dari pemahaman gaya hidup yaitu :

1. Pemasar dapat menggunakan gaya hidup konsumen untuk melakukan segmentasi

23

pasar sasaran. Jika pemasar dapat mengidentifikasi gaya hidup sekelompok konsumen, maka berarti pemasar mengetahui suatu segmen konsumen.

2. Pemahaman gaya hidup konsumen juga akan membantu dalam memposisikan produk di pasar melalui iklan.

3. Jika gaya hidup telah diketahui, makapemasar dapat menempatkan iklan produknya pada media-media yang tepat. Tentu saja ketepatan diukur berdasarkan media mana yang paling banyak dibaca atau disaksikan oleh kelompok konsumen tersebut. Dengan kata lain, kemampuan media menjangkau segmen merupakan kriteria yang sangat penting.

4. Dengan mengetahui gaya hidup konsumen, berarti pemasar dapat mengembangkan produk sesuai dengan tuntutan gaya hidup mereka.

2.3.4 Indikator Gaya Hidup

Indikator variabel gaya hidup untuk mengukur penelitian ini adalah : 1. Aktivitas

2. Pendapat 3. Minat

2.4 Keputusan Pembelian

2.4.1 Pengertian Keputusan Pembelian

Menurut Mowen dan Minor (2002) perspektif pengambilan keputusan menggambarkan seorang konsumen sedang melakukan serangkaian langkah- langkah tertentu pada saat melakukan pembelian. Keputusan pembelian menurut Kotler dan Keller (2012) yaitu keputusan pembelian merupakan tahap evaluasi,

niat untuk membeli merek yang paling disukai.

2.4.2 Tahap-tahap Proses Keputusan Pembelian Konsumen

MenurutKotler & Amstrong (2006)) ada beberapa tahapan dalam proses keputusan pembelian, yaitu :

1. Pengenalan kebutuhan.

Di sini pembeli mengenali adanya masalah atau kebutuhan. Pembeli merasakan perbedaan antara keadaan nyata dan keadaan yang diinginkan. Kebutuhan dapat dipicu oleh rangsangan internal (dari dalam diri) dan rangsangan eksternal.

2. Pencarian informasi.

Seorang konsumen yang sudah tertarik mungkin mencari informasi lebih banyak informasi, tetapi mungkin juga tidak. Bila dorongan konsumen dan produk yang dapat memuaskan ada dalam jangkauan, konsumen kemungkinan akan membelinya. Bila tidak, konsumen dapat menyimpan kebutuhan dalam ingatan atau melakukan pencarian informasi yang berhubungan dengan kebutuhan tersebut.

3. Evaluasi alternatif.

Pada tahap ini konsumen dihadapkan pada beberapa pilihan produk yang akan dibelinya. Untuk itu konsumen melakukan evaluasi terhadap barang mana yang benar-benar paling cocok untuk dibeli sesuai dengan kebutuhan dan keinginannya. Bagaimana konsumen mengevaluasi alternatif barang yang akan dibeli tergantung pada masing-masing individu dan situasi membeli spesifik.

4. Keputusan pembelian.

Keputusan membeli merupakan tahap dari proses keputusan membeli yaitu

25

ketika konsumen benar-benar membeli produk. Pada umumnya, keputusan membeli yang dilakukan konsumen adalah membeli poduk yang paling disukai, tetapi ada dua faktor yang muncul antara niat untuk membeli dan keputusan untuk membeli yaitu sikap orang lain dan situasi yang tidak diharapkan.

5. Tingkah laku pasca pembelian

Setelah membeli poduk, konsumen akan merasa puas atau tidak puas terhadap barang yang dibeli. Pembeli akan menentukan puas atau tidak itu terletak pada hubungan antara harapan konsumen dan prestasi yang diterima dari produk.

2.4.3 Faktor- Faktor Yang Mempengaruhi Keputusan Pembelian

Menurut Effendi (2016) bahwa terdapat 10 faktor yang mempengaruhi keputusan pembelian yaitu :

1. Pengaruh sosial.

Kelas sosial merupakan pembagian di dalam masyarakat yang terdiri dari individu-individu yang berbagai nilai, minat dan perilaku yang sama.

2. Pengaruh pribadi.

Individu sebagai konsumen perilakunya kerap kali dipengaruhi oleh mereka yang berhubungan erat dengan individu lain. Mungkin berespons terhadap tekanan yang dirasakan untuk menyesuaikan dengan norma dan harapan yang diberikan kepada orang lain.

3. Pengaruh keluarga.

Keluarga kerap merupakan unit pengambil keputusan utama tentu saja dengan pola peranan dan fungsi yang kompleks dan bervariasi.

4. Pengaruh situasi

Pengaruh situasi dapat dipandang sebagai pengaruh yang timbul dari faktor yang khusus untuk waktu dan tempat yang spesifik yang terlepas dari karakteristik konsumen dan karakteristik objek.

2.4.4 Indikator Keputusan Pembelian

Menurut Kotler dan Keller (2009) Konsumen tidak selalu melalui lima tahap pembelian produk itu seluruhnya. Indikator dari keputusan pembelian pada penelitian ini yaitu :

1. Kebutuhan

2. Pencarian informaasi 3. Evaluasi

4. Keyakinan untuk menggunakan produk 5. Menjadi prioritas

2.4.5 Keputusan Pembelian Online

Menurut Turban et al (2000) “consumen behavior, which has aprofound impact on the way on line system are developed, can be viewed in term of two question: why is the consumer shopping, and what is in it for consumer”perilaku konsumen memberikan dampak pada perkembangan system online dapat dilihat dalam 2 (dua) pertanyaan yaitu “kenapa konsumen belanja (membeli)” dan “apa untungnya bagi konsumen”. “e-commerce consumers can be devided intotwo types individual consumers and organizational consumers”dan dalam e-commerce konsumen dibagi menjadi 2 (dua) bagian yaitu konsumen individu dankonsumen kelompok.

27

Menurut Turban et al (2000) terdapat 4 (empat) tipe konsumen dalampembelian online yang dijelaskan sebagai berikut:

1. Impulsive buying “who purchase product quickly” konsumen impulsif yang membeli suatu produk secara cepat dan tanpa memikirkan terlalu lama.

2. Patient buying “who purchase after making some comparision” adalah konsumen yang malakukan pembelian setelah melakukan beberapa perbandingan.

3. Analytical buying “who do substansial research before making the decision to purchase product or service” adalah konsumen yang melakukan pencarian tentang produk atau jasa yang sebenarnya sebelum mengambil keputusan untuk membeli produk atau jasa tersebut.

4. Window shopper “who just browse” adalah calon konsumen yang hanya mencari atau browsing.

2.5 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Peneliti dan Judul Variabel Teknik

Analisis Hasill Luthfi Karim (2018)

Pengaruh Bauran Promosi Terhadap Keputusan Pembelian studi kasus pengunjung kawasan metro yang menggunakan layanan uang elektronik t-cash

1. Independen : Bauran Pemasaran 2. Dependen : Keputusan Pembelian

Regresi Linear Berganda

Hasil penelitian

menunjukkan bahwa variabel bauran promosi memiliki pengaruh positif terhadap keputusan pembelian.

Annisa Haibah Adhinagari (2018) Pengaruh Persepsi Manfaat, Kepercayan terhadap Keputusan

1. Independen : Persepsi Manfaat 2. Dependen :

Keputusan

Regresi Linear Berganda

Persepsi manfaat berpengaruh positif dan signifikan terhadap keputusan pembelian

Lanjutan Tabel 2.1

Peneliti dan Judul Variabel Teknik

Analisis Hasill Sindi Pamungkas (2018)

Pengaruh Kepercayaan, Kegunaan Dan

Kemudahan Terhadap Minat Menggunakan Mobile Money T-Cash Studi Pada Mahasiswa Jurusan Perbankan Syariah IAIN Surakarta

1. Independen : Kepercayaan, Kegunaan, Kemudahan 2. Dependen : Minat

Penggunaan

Regresi Linear Berganda

Kepercayaan dan kegunaan secara parsial berpengaruh terhadap minat

menggunakan mobile money T-cash. Sedangkan

kemudahan secara parsial tidak berpengaruh terhadap minat menggunakan

mobilemoney T-Cash. Selain itu, hasil penelitian juga menunjukan bahwa variabel kepercayaan, kegunaan dan kemudahaan berpengaruh secara simultan terhadap minat menggunakan sebesar 45,3 persen sehingga sisanya 54,7 persen dipengaruhi oleh variabel lain yang tidak diteliti oleh penulis

Astri Suhartini (2018) Pengaruh Strategi Promosi Telkomsel Cash (T-Cash) Terhadap Keputusan Pembelian

1. Independen : Strategi Promosi 2. Dependen :

Keputusan Pembelian

Regresi Linear Berganda

Hasil penelitian

menunjukkan bahwa strategi promosi (periklanan, promosi penjualan, personal selling, publisitas, word of mouth dan direct marketing) yang dilakukan Telkomsel benar- benar berpengaruh secara signifikan terhadap keputusan pembelian.

Hermin Liza Suciyati (2018)

Pengaruh kepercayaan, persepsi harga dan informasi produk yang disediakan terhadap intensi penggunaan financial technology studi kasus : sakuku Bank central asia Di surabaya

1. Independen : Kepercayaan, Persepsi Harga, Informasi Produk 2. Dependen :

Intensi Penggunaan Financial technology

Regresi Linear Berganda

Hasil Penelitian

menunjukkan bahwa variabel kepercayaan, persepsi harga, informasi produk berpengaruh positif

signifikan terhadap persepsi manfaat, dan variabel persepsi kegunaan memiliki pengaruh positif signifikan terhadap niat berkelanjutan.

Gilang Tri Pamungkas (2018)

Pengaruh Gaya Hidup Terhadap Penggunan E- Money (Studi Kasus Minimarket Indomaret Kec. Binjai Kota, Kota Binjai)

1. Independen : Gaya Hidup 2. Dependen :

Penggunaan E- Money

Regresi Linear Berganda

Hasil penelitian yang dilakukan menunjukkan bahwa gaya hidup

berpengaruh positif terhadap keputusan penggunaan e- money. Gaya hidup memiliki nilai 0,000 lebih besar dari 0,05 dengan nilai thitung 7.370 > ttabel1.660. Dari uji determinasi R2 diketahui bahwa besar presentase pengaruh variabel gaya hidup dapat mempengaruhi Keputusan Menggunakan.

29

Lanjutan Tabel 2.1

Peneliti dan Judul Variabel Teknik

Analisis Hasill Senja Clara Santi (2016)

Pengaruh Kepercayaan, Kemudahan Penggunaan Dan Keamanan Yang Dirasakan Terhadap Keputusan Penggunaan FLAZZ BCA Di Kota Surabaya

1. Independen : Kepercayaan, Kemudahan, Keamanan 2. Dependen :

Keputusan Pengggunaan

Regresi Linear Berganda

Hasil penelitian ini menunjukkan bahwa kepercayaan, kemudahan penggunaan, dan keamanan positif signifikan

berpengaruh pada keputusan untuk

menggunakan Flazz BCA di Surabaya.

Anjar Priyono (2016) Analisis pengaruh trust dan risk terhadap keputusan pembelian

1. Independen : Trust, Risk 2. Dependen :

Keputusan pembelian

Regresi Linear Berganda

Hasil penelitian ini menyimpulkan trust berpengaruh positif dan risk terhadap keputusan pembelian

Singgih Priambodo (2014)

Pengaruh persepsi manfaat, persepsi kemudahan penggunaan, dan persepsi risiko terhadap minat menggunakan layanan uang elektronik (Studi Kasus pada Masyarakat di Kota Semarang)

1. Independen : Persepsi manfaat, Persepsi

Kemudahan penggunaan, persepsi resiko 2. Dependen : Minat

Penggunaan

Regresi Linear Berganda

Hasil penelitian ini menyimpulkan bahwa persepsi manfaat memiliki pengaruh positif dan signifikan terhadap minat menggunakan, persepsi kemudahan penggunaan memiliki pengaruh positif dan signifikan terhadap minat menggunakan, serta persepsi risiko memiliki pengaruh negatif dan signifikan terhadap minat menggunakan layanan e- money

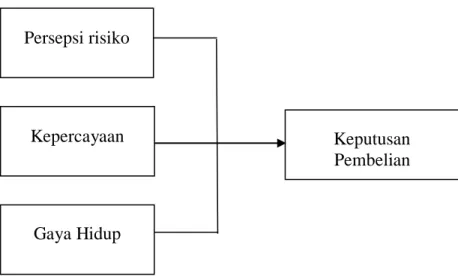

2.6 Kerangka Konseptual

Kerangka konseptual penelitian adalah suatu hubungan atau kaitan antara konsep satu terhadap konsep yang lainya dari masalah yang ingin diteliti.

Kerangka konsep ini gunanya untuk menghubungkan atau menjelaskan suatu variabel yang akan dibahas. Menurut Sugiyono (2014) menyatakan bahwa kerangka konsep akan menghubungkan secara teoritis antara variabel-variabel penelitian yaitu antara variabel independen dengan variabel dependen. Secara ringkas kerangka konseptual yang menjelaskan hubungan pengaruh bauran pemasaran terhadap minat pembelian ulang.

yaitu persepsi risiko (X1), kepercayaan (X2), dan gaya hidup (X3) dengan variabel dependen yaitu keputusan pembelian (Y).

1. Hubungan persepsi risiko terhadap keputusan pembelian

Persepsi risiko adalah ketidakpastian yang dihadapi konsumen ketika mereka tidak mampu melihat kemungkinan yang akan terjadi dari keputusan pembelian yang dilakukan.Ketika melakukan suatu pembelian atau sebuah keputusan untuk memilih suatu produk yang ada konsumen akan mempertimbangkan risiko yang akan terjadi.

2. Hubungan kepercayaan terhadap keputusan pembelian

Kepercayaan adalah semua pengetahuan yang dimiliki oleh konsumen dan semua kesimpulan yang dibuat oleh konsumen tentang objek, atribut, dan manfaatnya. Kepercayaanini tidak begitu saja dapat diakui oleh pihak lain/mitra bisnis, melainkan harus dibangun mulai dari awal dan dapat dibuktikan. Kepercayaan telah dipertimbangkan sebagai katalis dalam berbagai transaksi antara penjual dan pembeli agar kepuasan konsumen dapat terwujud sesuai dengan yang diharapkan. Semakin kuat kepercayaan seorang pembeli terhadap penjual maka semakin tinggi minat pembeli untuk melakukan keputusan pembelian melalui penjual tersebut.

3. Hubungan gaya hidup terhadap keputusan pembelian

Gaya hidup adalah pola hidup seseorang didunia yang diekspresikandalam aktivitas, minat, dan opininya. Gaya hidup sangat mempengaruhi segala aspek perilaku konsumsi seseorang. Gaya hidup menunjukkan pada bagaimana seseorang mengalokasikan pendapatnya, dan memilih produk

31

maupun jasa dan berbagai pilihan lainnya ketika memilih produk maupun jasa. Gaya hidup seseorang mempengaruhi perilaku konsumen, yang bisa menentukan banyak keputusan konsumsi perorangan, jadi gaya hidup bisa berubah karena pengaruh lingkungan

Berdasarkan tinjauan pustaka dan rumusan masalah yang telah di uraikan oleh peneliti, hubungan antara variabel bebas (independen) dan variabel terikat (dependen) dapat dilihat pada Gambar 2.1 sebagai berikut.

Gambar 2.1 Kerangka Konseptual

2.6 Hipotesis Penelitian

Sugiyono (2014) menyatakan bahwa hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah dinyatakan dalam bentuk kalimat pertanyaan. Jadi, hipotesis merupakan suatu rumusan yang menyatukan hubungan tertentu atauantar dua variabel atau lebih.Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka peneliti menetapkan hipotesis yang diajukan di dalam penelitian ini adalah sebagai berikut

Persepsi risiko

Kepercayaan

Gaya Hidup

Keputusan Pembelian

1. Persepsi risiko online, kepercayaan, dan gaya hidup secara serempak berpengaruh signifikan terhadap keputusan pembelian online menggunakan OVO di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Persepsi risiko online secara parsial berpengaruh positif dan signifikan terhadap terhadap keputusan pembelian online menggunakan OVO di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Kepercayaan secara parsial berpengaruh positif dan signifikan terhadap terhadap keputusan pembelian online menggunakan OVO di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Gaya hidup secara parsial berpengaruh positif dan signifikan terhadap terhadap keputusan pembelian online menggunakan OVO di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian pada penelitian ini adalah penelitian asosiatif, yaitu penelitian yang bertujuan untuk menanyakan hubungan antara dua variabel atau lebih (Sugiyono, 2014). Peneitian ini bertujuan untuk mengetahui hubungan persepsi risiko (X1), kepercayaan (X2) dan gaya hidup (X3) terhadap keputusan pembelian (Y) menggunakan OVO di Fakultas Ekonomi dan Bisinis Universitas Sumatera Utara.

3.2 Tempat dan Waktu Penelitian 1. Tempat Penelitian.

Penelitian ini dilakukan di Fakultas Ekonomi dan Bisinis Universitas Sumatera Utara.

2. Waktu Penelitian.

Pelaksanaan penelitian dilaksanakan dari bulan Juli sampai September 2019.

3.3 Batasan Operasional Variabel

Variabel yang diteliti dalam penelitian ini dibagi menjadi dua kelompok, yaitu variabel bebas (independent variable), dan variabel terikat (dependent variable).Definisi untuk masing-masing variabel adalah sebagai berikut:

1. Variabel bebas (independent variable),yaitu variabel yang mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif ataupun negatif bagi variabel dependen nantinya (Ginting dan Situmorang,

2008). Dalam penelitian ini, yang menjadi variabel bebas adalah persepsi risiko(X1), kepercayaan (X2), gaya hidup (X3).

2. Variabel Terikat (dependent variable), yaitu variabel yang menjadi perhatian utama dalam sebuah pengamatan. Dalam penelitian ini, yang menjadi variabel terikat adalah Keputusan Pembelian (Y).

3.4 Definisi Operasionalisasi Variabel

Tujuan utama pemberian definisi operasional adalah suatu definisi yang diberikan pada suatu variabel dengan cara memberikan arti atau menspesifikasikan kegiatan, ataupun memberikan suatu operasional yangdiperlukan untuk mengukur variabel tersebut. Definisi variabel akan memberikan atau menurunkan arah peneliti untuk memenuhi unsur penelitian yang memberitahukan bagaimana caranya mengukur suatu variabel. Dalam penelitian ini, pada Tabel 3.1 terdapat empat variabel yang diteliti, yaitu :

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Operasional Indikator Skala Persepsi

Resiko (X1)

Ketidakpastian yang dihadapi konsumen OVO ketika mereka tidak mampu melihat kemungkinan yang akan terjadi dari keputusan pembelian yang dilakukan

1. Risiko Keuangan 2. Risiko Transaksi 3. Risiko Psikologis

Interval

Kepercayaan (X2)

Pengetahuan yang dimiliki oleh konsumen OVO dan semua kesimpulan yang dibuat oleh konsumen tentang objek, atribut, dan manfaatnya

1. Dapat diandalkan 2. Memiliki reputasi

yang baik 3. Memberikan

keamanan dalam bertransaksi

Interval

Gaya Hidup (X3)

Pola hidup konsumen OVO yang

diekspresikan dalam keadaan psikografinya.

1. Aktivitas 2. Pendapat 3. Minat

Interval

36

Lanjutan Tabel 3.1

Variabel Definisi Operasional Indikator Skala Keputusan

Pembelian (Y)

Proses psikologi dasar memainkan peranan penting dlam

memahami bagaimana konsumen OVO benar- benar membuat keputusan pembelian

1. Kebutuhan 2. Pencarian

informasi 3. Evaluasi 4. Keyakinan untuk

menggunakan produk

5. Menjadi prioritas

Interval

3.5 Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan dalam penelitian ini adalah skala interval. Skala interval digunakan skala yang memenuhi skala nominal dan ordinal dan memiliki interval (jarak) tertentu (Sugiyono, 2014).

Tabel 3.2

Instrumen Skala Interval

No Keterangan Skala

1 Sangat Setuju 5

2 Setuju 4

3 Ragu-ragu 3

4 Tidak Setuju 2

5 Sangat Tidak Setuju 1 Sumber : Sugiyono (2014)

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi

Sugiyono (2014) menyatakan bahwa populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah mahasiswa pengguna OVO di Fakultas Ekonomi dan Bisnis Universitas

3.6.2 Sampel

Menurut Sugiyono (2014), sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Sampel yang diambil dari populasi tersebut harus betul-betul representative (mewakili). Ukuran sampel merupakan banyaknya sampel yang akan diambil dari suatu populasi. Kriteria sampel yang digunakan dalam penelitian adalah pengguna OVO minimal satu bulan di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Menurut Supramono & Haryanto (2005) untuk menentukan jumlah sampel dari populasi yang tidak diketahui jumlahnya dapat menggunakan rumus:

( )( )( ) ... (3.1) Keterangan:

n = jumlah sampel

Zα = nilai standar normal yang besarnya tergantung α α =0,05 maka Zα = 1,96

α =0,10 maka Zα = 1,67 α =0,01maka Zα = 2,58

p = estimator proporsi populasi yang sesuai kriteria sampel q = proporsi populasi yang sesuai kriteria sampel (1-p) d = penyimpangan yang ditolerir (10%)

Berdasarkan hasil prasurvei yang dilakukan oleh peneliti pada 30orang mahasiswaditemukan bahwa 15 orang pernah membeli dan menggunakan OVO (50 persen) p = 0,5, dan 15 orang lainnya (50 persen) q = 0,5 belum pernah membeli dan menggunakan OVO. Denganα = 0,05 maka dengan menggunakan