BAB III

METODOLOGI PENELITIAN

A. Waktu dan Tempat Penelitian

Penelitian ini akan dilakukan pada perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia ( BEI ) yang diakses melalui www.idx.co.id.

Penelitian ini dimulai tahun 2011 sampai dengan tahun 2015.

B. Desain Penelitian

Penelitain ini menggunakan metode kuantitatif yang menekankan pada pengujian teori melalui pengukukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik. Data penelitian yang meliputi laporan keuangan yang telah dipublikasikan dan diambil dari data base Bursa Efek Indonesia. Dalam penelitian ini mengetahui pengaruh 4 variabel independen yaitu, ukuran perusahaan, leverage, profitabilitas, komisaris independen terhadap variabel dependen yaitu intellectual capital disclosure.

C. Defenisi dan Operasionalisasi Variabel

Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Secara teoritis

variabel dapat didefinisikan sebagai atribut seseorang atau objek yang mempunyai

variasi antara satu orang dengan yang lain atau satu objek dengan objek yang lain

( Hatch dan Forhady, 1981). Variabel penelitian yang digunakan dalam penelitian

yang digunakan dalam penelitian ini terdiri dari variabel Dependen dan variabel Independen.Variabel dependen dalam penelitian ini adalah Intellectual Capital Disclosure dan Variabel Independen dalam penelitian ini adalah ukuran perusahaan,leverage,profitabilitas dan komisaris independen.

1. Variabel dependen pada penelitian ini adalah intellectual capital disclosure, dimana variabel ini dapat dicari dengan angka ( ICDindex). Index pengungkapan merupakan suatu metode untuk membuat angka pengungkapan informasi tertentu yang menggunakan 1 untuk yang melakukan pengungkapan atau 0 untuk yang tidak mengungkapkan pada masing – masing item ( Istanti : 2007 ). Persentase dari index pengungkapan sebagai total dihitung menurut rumusan sebagai berikut:

Score = ( Sdi/M ) x 100%

Keterangan :

Score = Variabel dependen index pengungkapan modal intelektual ( ICDIndex) Di = 1 jika suatu diungkapkan dalam laporan tahunan

0 = jika suatu diungkapkan dalam laporan tahunan M = Total jumlah item yang diukur ( 61 item )

2. Variabel Independen

Variabel Inependen / bebas yaitu variabel yang mempengaruhi variabel

terikat, entah secara positif maupun negatif ( Sekaran, 2006 : 117). Didalam

penelitian ini variabel yang digunakan adalah ukuran perusahaan, leverage,

profitabilitas dan komisaris independen. Pada penelitian ini dihitung dengan

menggunakan rumus :

a. Ukuran Perusahaan

Diukur dengan Log Total Aset Tetap Perusahaan b. Leverage

Diukur berdasarkan rasio liabilities terhadap total aset.

c. ROA

Diukur berdasarkan ROA perusahaan, dengan membagi laba setelah pajak dengan total aset.

d. Komisaris Independen

Diukur berdasarkan Dewan komisaris Independen = ( Jumlah komisaris independen / jumlah seluruh komisaris di perusahaan ).

3. Skala Pengukuran Variabel

Menurut Djali (2008), pengukuran dalam bahasa inggris dikenal dengan

istilah measurement yang artinya adalah suatu kegiatan yang dilakukan untuk

mengukur dalam arti memberi angka terhadap sesuatu yang disebut objek

pengukuran sedangkan untuk skala pengukuran merupakan seperangkat aturan

yang diperlukan mengkuantitafkan data pengukuran dari suatu variabel. Skala

pengukuran yang digunakan dalam penelitian ini adalah skala rasio. Menurut

Bambang Jatmiko (2008 : 41 ), rasio adalah skala pengukuran yang sudah dapat

digunakan untuk menyatakan peringkat antar tingkatan dan jarak interval antar

tingkatan sudah jelas dan memiliki (0) yang mutlak. Skala pengukuran dalam

penelitian ini dapat dilihat sebagaimana tercakup dalam table 3. 1 sebagai berikut

Tebel 3. 1 Skala Pengukuran

No. Variabel IndikatorUkuran Skala

Pengukuran

1 Pengungkapan Intellectual Capital ( Y)

ICD = Persentase pengungkapan modal intelektual

DItem = Total skor pengungkapan modal intelektual

ADItem = Total jumlah yang diukur (61 item ) Sumber : Suwardjono ( 2006 )

Rasio

2 Ukuran

Perusahaan (X1)

Log ( Total aset tetap perusahaan ) Sumber : Ghozali ( 2006)

Rasio

3 Leverage (X2) Lev = Total Liabilities / Total Aset Sumber : Widayanti, dkk ( 2010 )

Rasio

4 ROA (X3) ROA = EAT / Total Aset Sumber : Li, et al ( 2008 )

Rasio 5 Komisaris

Independen (X4) Ind = Komisaris Independen / Dewan Komisaris Sumber : White ( 2007 )

Rasio

D. Populasi dan Sample Penelitian

Populasi dalam penelitian ini adalah seluruh Perusahaan pertambangan

yang terdaftar di BEI pada tahun 2011 – 2014.Data yang digunakan untuk

penelitian ini merupakan data sekunder dan diambil dari laporan keuangan

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.Pengambilan

sampel dalam penelitian ini menggunakan teknik purposive sampling.Teknik

purposive sampling menurut (Hartono, 2005) adalah pengambilan sampel yang

dilakukan dengan mengambil sampel berdasarkan kriteria tertentu sesuai dengan tujuan penelitian.Kriteria dalam pengambilan sampel penelitian ini dapat dilihat sebagaimana tercakup dalam table 3.2 sebagai berikut :

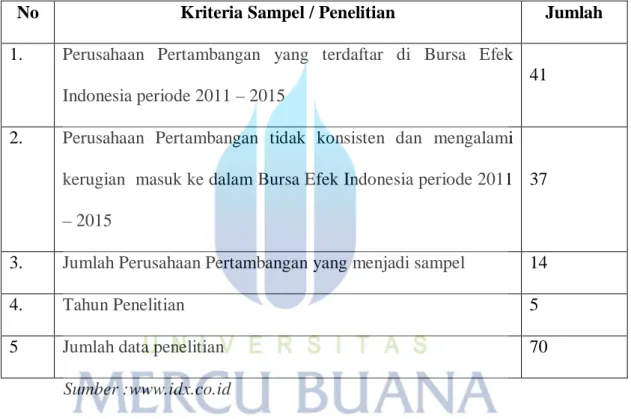

Tabel 3.2 Kriteria Sampel

No Kriteria Sampel / Penelitian Jumlah

1. Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia periode 2011 – 2015

41

2. Perusahaan Pertambangan tidak konsisten dan mengalami kerugian masuk ke dalam Bursa Efek Indonesia periode 2011 – 2015

37

3. Jumlah Perusahaan Pertambangan yang menjadi sampel 14

4. Tahun Penelitian 5

5 Jumlah data penelitian 70

Sumber :www.idx.co.id

Danberikutadalah14 (empat belas )sampelperusahaan yang akandigunakandalampenelitianini.

TABEL 3. 3

DAFTAR NAMA PERUSAHAAN SAMPEL PENELITIAN

NO KODE NAMA PERUSAHAAN

1 ADARO PT. ADARO ENERGY, Tbk 2 ARII PT. ATLAS RESOURCES, Tbk 3 GEMS PT. GOLDEN ENERGY MINES, Tbk 4 ITMG PT. INDO TAMBANGRAYA MEGAH,Tbk 5 KKGI PT.RESOURCE ALAM INDONESIA,Tbk

6 MBAP PT MITRABARA ADIPERDNA,Tbk.

7 MYOH PT. SAMINDO RESOURCES, Tbk

8 PTBA PT. TAMBANG BATU BARA BUKIT ASEM, Tbk 9 PTRO PT. PETROSEA, Tbk

10 TOBA PT. TOBA BARA SEJAHTERA, Tbk 11 ARTI PT. RATU PRABU ENERGI, Tbk 12 ESSA PT.SURYA ESA PERKASA,Tbk 13 INCO PT. VALE INDONESIA, Tbk 14 CTTH PT. CITATAH, Tbk