ANALISIS PERBANDINGAN KEAKURATAN METODE CAPITAL ASSET PRICING MODEL DAN ARBITRAGE PRICING THEORY DALAM

MEMPREDIKSI EXPECTED RETURN SAHAM PERUSAHAAN SEKTOR INFRASTRUKTUR, UTILITAS DAN

TRANS PO RTAS I DI BURSA E FE K INDONESIA PERIODE 2016-2018

OLEH

RUT ANATTASIA SIMAMORA 160502080

PROGRAM STUDI STRATA 1 MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

ABSTRAK

ANALISIS PERBANDINGAN KEAKURATAN METODE CAPITAL ASSET PRICING MODEL DAN ARBITRAGE PRICING THEORY DALAM

MEMPREDIKSI EXPECTED RETURN SAHAM PERUSAHAAN SEKTOR INFRASTRUKTUR, UTILITAS DAN

TRANS PO RTAS I DI BURSA E FE K INDONESIA PERIODE 2016-2018

Tujuan penelitian ini adalah untuk mengetahui keakuratan model CAPM dan APT dalam memprediksi expected return saham perusahaan sektor Infrastruktur, Utilitas dan Transportasi periode 2016 sampai dengan 2018 di Bursa Efek Indonesia. Keakuratan model CAPM dan APT diukur dengan menggunakan Mean Absolute Deviation (MAD) dan Root Mean Square Error (RMSE) sedangkan untuk membandingkan perbedaan akurasi antara CAPM dan APT menggunakan uji Mann Whitney U-test. Populasi penelitian ini adalah seluruh saham perusahaan sektor Infrastruktur, Utilitas dan Transportasi periode Januari 2016 sampai dengan Desember 2018 dengan jumlah sampel yang terpilih sebanyak 35 saham. Hasil penelitian menunjukkan terdapat perbedaan keakuratan yang signifikan antara CAPM dan APT dalam memprediksi expected return saham perusahaan sektor Infrastrukur, Utilitas, dan Transportasi di Bursa Efek Indonesia.

Kata Kunci: Capital Asset Pricing Model, Arbitrage Pricing Theory, Mean Absolute Deviation (MAD), Root Mean Square Error (RMSE).

ABSTRACT

COMPARISON ACCURACY OF CAPITAL ASSET PRICNG MODELAND ARBITRAGE PRICING THEORY IN PREDICTING EXPECTED

RETURN OF SECTOR INFRASTRUCTURE, UTILITY, AND TRANSPORTASION ON INDONESIA STOCK

EXCHANGE PERIOD 2016-2018

The purpose of this research is to recognize the accuracy of CAPM and APT model in predicting the expected return of sector Infrastructure, Utility, and Transportation during 2016 to 2018 on the Indonesia Stock Exchange. The accuracy of CAPM and APT models is measured by using Mean Absolute Deviation (MAD) and Root Mean Square Error (RMSE), while to compare the difference in accuracy between CAPM and APT by using Mann Whitney U-test.

The population of this research is all sector Infrastructure, Utility, and Transportation stocks from January 2016 until December 2018 with a total sample of 35 stocks. The result of the research showed there is a significant difference in accuracy between the CAPM and APT in predicting the expected return of sector Infrastructure, Utility, and Transportation on the Indonesia Stock Exchange.

Keywords: Capital Asset Pricing Model, Arbitrage Pricing Theory, Mean Absolute Deviation (MAD) Root Mean Square Error (RMSE).

KATA PENGANTAR

Segala puji syukur bagi Tuhan yang Maha Esa atas segala berkat dan Karunia-Nya peneliti masih diberikan kesehatan sehingga dapat menyelesaikan skripsi yang berjudul “Analisis Perbandingan Keakuratan Metode Capital Asset Pricing Model dan Arbitrage Pricing Theory dalam Memprediksi Expected Return Saham Perusahaan Sektor Infrastruktur Utilitas dan Transportasi yang terdaftar di Bursa Efek Indonesia Periode 2016-2018”.

Tujuan penulisan skripsi ini adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini, peneliti mengucapkan terimakasih yang sebesar- besarnya buat orang tua tercinta, Ibu SenniPasaribu yang telah membesarkan, mendidik dan memberikan dukungan, dan doa yang tak henti-hentinya kepada peneliti. Selama proses penyusunan skripsi ini peneliti menyadari banyak mendapat bantuan dan bimbingan dari berbagai pihak. Untuk itu peneliti mengucapkan terimakasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Ja’far Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, selaku Dosen Pembimbing yang telah membantu dan memberikan bimbingan, dukungan, arahan kepada peneliti dalam penyelesaian skripsi ini.

4. Ibu Beby Kendida, SE, M.Si, selaku Dosen Penguji I yang telah memberikan saran serta nasehat sehingga skripsi ini dapat terselesaikan dengan baik.

5. Bapak Dr. Syahyunan, M.Si, selaku Dosen Penguji II yang telah memberikan saran serta nasehat sehingga skripsi ini dapat terselesaikan dengan baik.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara untuk setiap jasa-jasanya selama perkuliahan.

7. Saudara saya Ronita Simamora, Risnauli Simamora, dan Rimhot Simamora atas doa, semangat, dan dukungan yang diberikan kepada peneliti.

8. Sahabat terbaik Helmi Lumban Toruan, Mutiah Harahapatas doa, semangat, dan dukungan yang diberikan kepada peneliti.

9. Rekan-rekan khususnya bagi manajemen 2016 grup B dan Konsentrasi Manajemen Keuangan yang telah memberikan semangat kepada peneliti.

Medan, Juli 2020

Peneliti,

Rut Anattasia Simamora

160502080

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Investasi ... 11

2.1.2 Saham ... 12

2.1.3 Return Saham ... 14

2.1.4 Risiko ... 15

2.1.5 Capital Asset Pricing Model ... 17

2.1.6 Arbitrage Pricing Theory ... 21

2.1.7 Inflasi ... 23

2.1.8 Suku Bunga Sertifikat Bank Indonesia (SBI) . 24 2.1.9 Jumlah Uang Beredar (JUB) ... 25

2.1.10 Kurs (Nilai Tukar Rupiah Terhadap Dolar Amerika ... 26

2.2 Penelitian Terdahulu ... 27

2.3 Kerangka Konseptual ... 29

2.4 Hipotesis Penelitian ... 31

BAB II METODE PENELITIAN ... 32

3.1 Jenis Penelitian ... 32

3.2 Tempat dan Waktu Penelitian ... 32

3.3 Batasan Operasional ... 32

3.4 Populasi dan Sampel ... 33

3.4.1 Populasi ... 33

3.4.2 Sampel ... 33

3.5 Jenis dan Sumber Data ... 35

3.6 Metode Pengumpulan Data ... 35

3.7 Teknik Analisis Data ... 36

3.8 Pengujian Hipotesis ... 42

3.8.1 Mean Absoluter Deviation ... 43

3.8.2 Root Mean Square Error ... 44

3.8.3 Uji Normalitas ... 45

3.8.4 Independent Sample T-test ... 45

3.8.5 Mann Whitney U-test ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1 Gambaran Umum Objek Penelitian ... 50

4.2 Capital Asset Pricing Model ... 56

4.2.1 Return Saham PerusahaanInfrastruktur Utilitas dan Transportasi ... 56

4.2.2 Return Market ( ) ... 68

4.2.3 Return Bebas Risiko ... 60

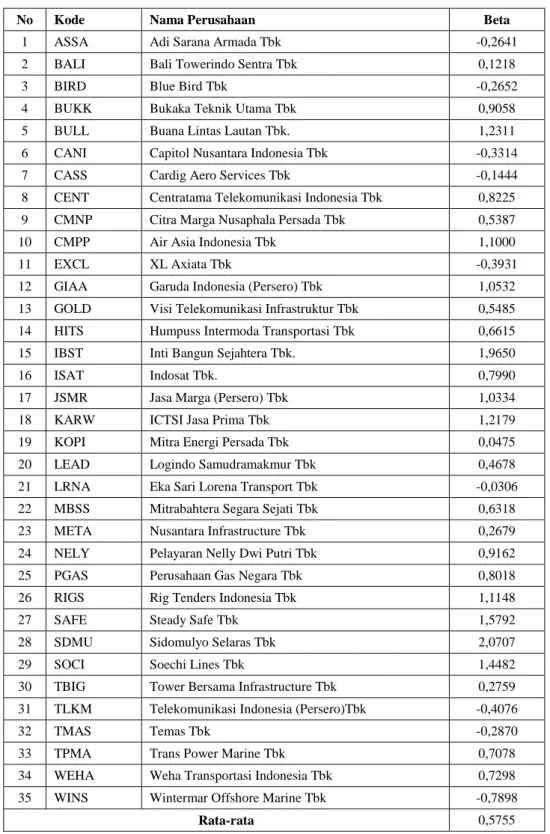

4.2.4 Risiko Sistematis (Beta)CAPM ... 61

4.2.5 Expected ReturnCAPM ... 63

4.3 Arbitrage Pricing Theory ... 66

4.3.1 Variabel Makroekonomi ... 66

4.3.2 Perubahan Tingkat Inflasi ... 68

4.3.3 Perubahan Tingkat Suku Bunga SBI ... 70

4.3.4 Perubahan Jumlah Uang BeredarJUB ... 72

4.3.5 PerubahanNilai Tukar (Kurs) Dolar Amerika Terhadap Rupiah ... 73

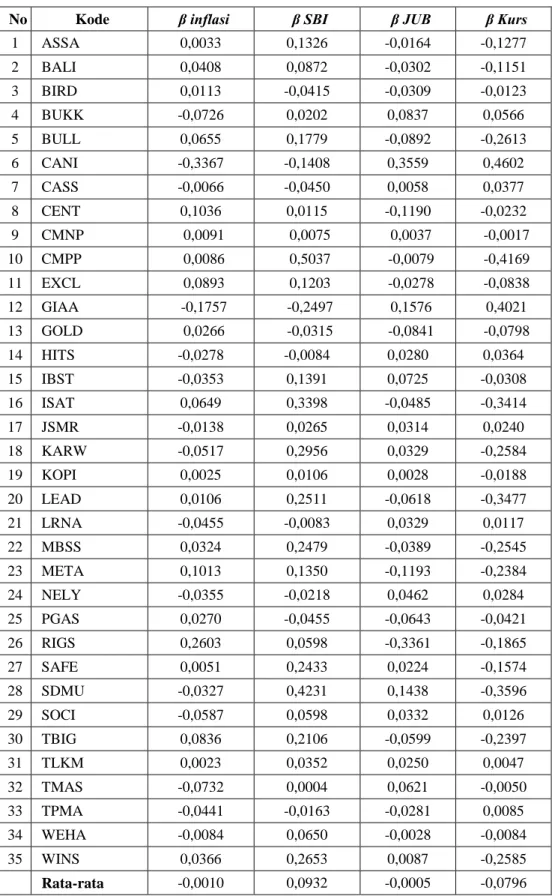

4.3.6 Risiko Sistematis (Beta) APT ... 75

4.3.7 Expected ReturnAPT ... 77

4.4 Analisis Perbandingan Model CAPM dan model APT ... 79

4.5 Uji Normalitas Data ... 81

4.6 Uji Hipotesis Mann Whitney U-test ... 82

BAB V KESIMPULAN DAN SARAN ... 87

5.1 Kesimpulan ... 87

5.2 Saran ... 87

DAFTAR PUSTAKA ... 89

DAFTAR LAMPIRAN ... 92

DAFTAR TABEL

No. Tabel Judul Halaman

2.2 Penelitian Terdahulu ... 27

3.1 Jumlah Sampel Berdasarkan Kriteria Seleksi Sampel ... 34

3.2 Daftar Saham perusahaan Infrastruktur Utilitas dan Trans- Potasiyang menjadi sampel pada penelitian ... 34

4.1 Rata-rata Return Saham perusahaan Infrastruktur Utilitas – DanTranspotasi Periode Januari 2016-Desember 2018 ... 56

4.2 Rata-rata Return Market ( ) Periode Janauari 2016 – Desem- ber 2018 ... 68

4.3 Rata-rata Return bebas risiko ( ) Periode Janauari 2016 – Desember 2018) ... 60

4.4 Risiko Sistematis atau Beta saham Periode Januari 2016 – Desember 2018 ... 61

4.5 Rata-rata Expected ReturnCAPM Periode Janauari 2016 – Desember 2018 ... 64

4.6 Perubahan Tingkat Inflasi Aktual, Tingkat SBI Aktual, Per- ubahan JUB Aktual, Perubahan Kurs Aktual ... 67

4.7 Inflasi Aktual, Inflasi yang Diharapkan, dan Inflasi yang TidakDiharapkan Periode Januari 2016 – Desember 2018 ... 68

4.8 SBI Aktual, SBI yang Diharapkan, dan SBI yang Tidak Diharapkan Periode Januari 2016 – Desember 2018 ... 70

4.9 JUB Akutal, JUB yang Diharapkan, dan JUB yang tidak Diharapkan Periode Januari 2016 – Desember 2018 ... 72

4.10 Kurs Aktual, Kurs yang Diharapkan, dan Kurs yang Tidak Diharapkan Periode Januari 2016 – Desember 2018 ... 74

4.11 Risiko Sistematis (β) APT Januari 2016 – Desember 2018 ... 76

4.12 Rata-rata Expected Return Metode APTJanuari 2016 – De- sember 2018 ... 78

4.13 Perbandingan MAD CAPM, MAD APT, RMSE CAPM dan RMSE APTInfrastruktur Utilitas dan Transpotasi ... 79

4.14 Hasil Uji Normalitas Shapiro-Wilk ... 81

4.15 Hasil Tabel Rank MAD Mann Whitney ... 82

4.16 Hasil Uji Mann Whitney MAD ... 83

4.17 Hasil Tabel Rank RMSE Mann Whitney ... 83

4.18 Hasil Uji Mann Whitney RMSE ... 84

DAFTAR GAMBAR

No.Gambar Judul Halaman

1.1 Perkembangan Harga Saham Sektor Infrastruktur, Utilitas dan

Transportasi Periode 2008-2019 ... 3

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Sampel Penelitian ... 93

2 Tabel Rata-Rata Return Saham ... 94

3 Tabel Tabel Rata-Rata Return Bebas Risiko ... 95

4 Tabel Beta CAPM ... 96

5 Tabel Expected Return Metode CAPM ... 97

6 Tabel Perubahan Inflasi Aktual, SBI Aktual, JUB Aktual, Kurs Aktual ... 98

7 Tabel Inflasi Aktual, Inflasi diharapkan, Inflasi Tidak Diharapkan ... 99

8 Tabel SBI Aktual, SBI diharapkan, SBI Tidak Diharapkan... 100

9 Tabel JUB Aktual, JUB diharapkan, JUB Tidak Diharapkan ... 101

10 Tabel Kurs Aktual, Kurs diharapkan, Kurs Tidak Diharapkan ... 102

11 Tabel Rata-Rata Beta APT ... 103

12 Tabel Expected Return APT ... 104

13 Tabel MAD dan RMSE CAPM ... 105

14 Tabel MAD dan RMSE APT ... 117

15 Tabel Perbandingan MAD CAPM, MAD APT, RMSE CAPM . 129 15 Uji Normalitas Shapiro Wilk ... 130

16 Tabel Mean Rank Uji Mean Whitney U Test MAD ... 130

17 Tabel Uji Signifikansi Mann Whitney U Test MAD ... 130

18 Tabel Mean Rank Uji Mean Whitney U Test RMSE ... 130

19 Tabel Uji Signifikansi Mann Whitney U Test RMSE ... 131

BAB I PENDAHULUAN

1.1 Latar Belakang

Dunia bisnis di Indonesia semakin berkembang pesat dari waktu ke waktu khususnya pada bidang investasi.Menurut Syahyunan (2015) Investasi merupakan komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa mendatang.

Adapun investasi yang paling diminati oleh masyarakat sekarang ini adalah berinvestasi di pasar modal Indonesia.

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk obligasi, saham, instrumen derivatif maupun instrumen lainnya. Undang-Undang Pasar Modal nomor 8 Tahun 1995 menjelaskan pasar modal yaitu kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkan, serta lembaga dan profesi yang berkaitan dengan efek.

Di Indonesia, pasar modal yang mewadahi kegiatan jual-beli surat beharga adalah Bursa Efek Indonesia (BEI). Perusahaan yang terdaftar dan menjual sahamnya di Bursa Efek Indonesia merupakan perusahaan yang sudah go public.

Go public dalam arti kepemilikan atas perusahaan tersebut tidak hanya dimiliki oleh sekelompok orang atau orang orang-orang yang mendirikan perusahaan tersebut, namun kepemilikannya telah menyebar kebanyak pihak dan perusahaannya menjadi perusahaan publik (Syahyunan, 2014).

Perkembangan pasar modal Indonesia cukup pesat hal ini ditandai dengan

semakin ramainya transaksi jual-beli saham oleh investor yang terjadi di pasar modal.Jumlah investor yang tercatat di KSEI akhir Desember 2019 mencapai 2.478.243 dengan kepemilikannya oleh investor lokal sebesar 55,67 persen dan sisanya oleh investor asing. Hal ini menunjukan kontribusi investor domestik yang semakin besar di pasar modal Indonesia.

Perkembangan ini dapat dilihat dari meningkatnya perusahaan yang terdaftar di Bursa Efek Indonesia serta meningkatnya para pelaku investasi atau investor di pasar modal Indonesia.Berdasarkan data dari Bursa Efek Indonesia per 27 September 2019, tercatat sebanyak 653 perusahaan yang tercatat di Bursa Efek Indonesia yang terbagi dalam perusahaan yang bergerak di bidang pertanian, manufaktur, infrastruktur, keuangan, pertambangan, properti, perdagangan, dll.

Menurut temuan hasil survei yang dilakukan Manulife Asset Management bertajuk “Manulife Investor Sentiment Index (MISI)” Saham menjadi salah satu instrumen pasar modal yang paling banyak dipilih dan diminati oleh investor terutama investor domestik. Saham adalahsurat berharga yang menunjukkan kepemilikan seorang investor didalam suatu perusahaan. Artinya jika seseorang membeli saham suatu perusahaan, berarti dia telah menyertakan modal kedalam perusahaan tersebut sebanyak saham yang dibeli.

Saham sektor infrastruktur, utilitas dan transportasi menjadi salah satu yang paling diminati investor. Hal ini ditunjukkandengan pertumbuhan investasi padasektor infrastruktur, utilitas dan transportasiyang positif dalam beberapa tahun terakhir. Alasan yang menjadikan sektor ini menjadi salah satu yang paling diminati investor karena dipengaruhi oleh kebijakan pemerintah yang masih tetap

berfokus pada pembangunan infrastruktur, utilitas dan transportasi sehingga menarik minat para investor untuk menanamkan modal di sektor ini dan membuat nilai saham semakin tinggi. KOMPAS.com (27/09/2019) melaporkan bahwa perkembangan pembiayaan infrastruktur, utilitas dan transportasi di pasar modal menunjukkan pertumbuhan yang signifikan, hal itu tercermin dari aktivitas perusahaan tercatat di Bursa Efek Indonesia (BEI). Dari 653 perusahaan yang tercatat di BEI, 74 perusahaan yang masuk dalam kategori infrasturktur, utilitas dan transportasi memiliki kapitalisasi pasar senilai 865 triliun, yang artinya kontribusi market sebesar 12 persen dari total kapitalisasi pasar Bursa Efek Indonesia.

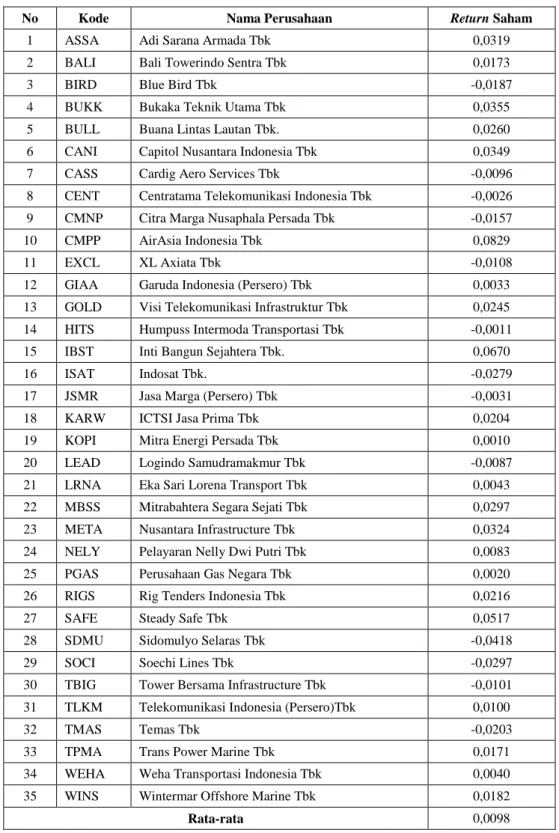

Adapun tingkat perkembangan pada sektor infrastruktur, utilitas, dan transportasi dijelaskan pada Gambar 1.1

Sumber: www.idx.co.id (Data diolah)

Gambar 1.1

Perkembangan Harga Saham Sektor Infrastruktur, Utilitas dan Transportasi Periode 2008 - 2019

Pada Gambar 1.1 menunjukkan perkembangan sektor infrastruktur, utilitas, dan transportasi selama 12 tahun terakhir. Sejak krisis ekonomi tahun 2008 sampai tahun 2019 saham sektor infrastruktur, utilitas, dan transportasi

0 200 400 600 800 1000 1200 1400

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Harga Penutupan

mengalami tren naik. Saat krisis ekonomi sektor infrastruktur, utilitas, dan transportasi ditutup dilevel 490,349 dan satu tahun sejak krisis ekonomi, sektor infrastruktur, utilitas, dan transportasi mampu rebound ke level 728,528 dan memberikan return sebesar 48,57 persen. Pada tahun berikutnya yaitu tahun 2010 sektor infrastruktur, utilitas dan transportasi kembali naik ke level 819.209 dan kembali memberikan returnsebesar 12,44 persen.

Pada tahun 2011 terjadi pernurunan harga saham sektor infrastruktur, utilitas, dan transportasi ke level 699,446 dan memberikan return negatif sebesar 14.6 persen namun pada tahun 2012 sampai tahun 2014 harga saham sektor infrastruktur, utilitas, dan transportasi kembali mengalami kenaikan sampai ke level 1160,284 dimana pada 2012 memberi return sebesar 29,75 persen, 2013 memberikan return sebesar 25,20 persen dan pada tahun 2014 memberikanreturn sebesar 25 persen. Pada tahun 2015 sektor infrastruktur, utilitas dan transportasi kembali mengalami penurunan harga saham ke level 1055,587 dengan return negatif sebesar 15 persen lalu harga saham sektor infrastruktur, utilitas, dan transportasi kembali naik sampai tahun 2017 ke level 1183,708 dengan return 2016 sebesar 7,5 persen dan return 2017 sebesar 12,13 persen.Tahun 2018 sektor infrastruktur, utilitas, dan transportasi kembali mengalami penururan ke level 1064,29 dan memberikanreturn negatif sebesar 10 persen dan kembali naik pada tahun 2019 ke level 1137,544 dengan return positif sebesar 7 persen.

Dalam dua belas tahun terakhr, sektor infrastruktur, utilitas, dan transportasi tercatat hanya 3 kali memberikan return negatif yaitu pada tahun 2011, 2015, dan 2018 sehingga dapat dilihat bahwa terdapat unsur risiko yang

terkandung dalam investasi tersebut. Sektor infrastruktur, utilitas, dan transportasi pernah mencapai titik tertingginya pada penutupan perdagangan tahun 2017 yakni mencapai level 1183,708. Pada sektor infrastruktur, utilitas, dan transportasi sejak tahun 2008 hingga tahun 2019 sudah mencatatkan return sebesar 132 persen. Dari data tersebut dapat disimpulkan bahwa saham sektor infrastruktur, utilitas, dan transportasi masih menjadi salah satu sektor yang paling diminati para investor.

Harapan investor terhadap investasi saham adalah memperoleh tingkat pengembalian (return) sebesar-besarnya dengan risiko tertentu. Meskipun investasisaham menjanjikan tingkat return yang lebih tinggi, namun yang perlu diingat bahwa semakin tinggi tingkat keuntungan yang diharapkan (expected return) maka semakin tinggi pula tingkat risiko yang kemungkinan akan dihadapi, dan sebaliknya semakin rendah tingkat keuntungan yang diharapkan (expected return) maka semakin rendah pula kemungkinan risiko yang dihadapi.

Setiap investor harus memiliki pengetahuan dan pemahaman mengenai ilmu dalam mengukur layak atau tidaknya suatu saham untuk dibeli atau dimiliki.

Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen di masa mendatang, sebagai imbalan atas waktu dan risiko yang terkait dengan investasi tersebut(Syahyunan, 2014).Dalam proses investasi, ada tiga hal yang perlu dipertimbangkan, yaitu tingkat pengembalian yang diharapkan (expected rate of return), tingkat risiko (rate of risk) dan ketersediaan jumlah dana yang akan diinvestasikan(Tandelilin, 2010) .Risiko investasi mencerminkan besarnya

penyimpangan antara tingkat imbal hasil yang diharapkan (expected return) dengan tingkat imbal hasil yang dicapai secara nyata. Investor harus mengetahui dengan jelas jenis risiko yang mempengaruhi investasinya agar risiko yang dihadapi dapat ditekan seminimal mungkin atau bahkan dihilangkan. Alasan bagi investor ingin menanggung risiko adalah pandangan mereka terhadap tingkat pengembalian yang positif, sehingga investor berusaha mencari jalan untuk menekan risiko investasi yang akan dihadapi sekecil mungkin dengan melakukan diversifikasi investasi pada berbagai intrumen investasi.

Risiko investasi dikelompokkan menjadi risiko sistematis (systematic risk) yang tidak dapat dihindari oleh seluruh jenis saham dan risiko tidak sistematis (unsystematic risk) yang hanya berdampak pada suatu jenis saham dan dapat diminimalisir dengan cara diversifikasi. Pada kondisi pasar yang seimbang, risiko tidak sistematis akan berkurang sehingga hanya terdapat risiko sistematis yang mempengaruhi harga sekuritas.

Dalam berinvestasi saham, para investor memiliki tujuan untuk memperoleh tingkat pengembalian investasi dimasa depan, namun yang sering terjadi tingkat pengembalian yang diperoleh para investor tidak selalu sama dengan tingkat pengembalian yang diharapkan sehingga perlu mempertimbangkan berbagai ketidakpastian yang mungkin terjadi dan dapat mengantisipasinya. Menurut Bodie (2006) untuk melihat tingkat pengembalian yang diharapkan dan risiko yang mungkin terjadi pada investasi saham ada dua model yang paling sering digunakan oleh investor, yaitu Capital Assets Pricing Modeldan Arbitrage Pricing Theory.

Capital Asset Pricing model adalah bentuk standardari general

equilibrium relationship bagi return asset yang pertama kali dikembangkan secara terpisah oleh Sharpe (1964), Linther (1965), dan Mossin (1969). Sharpe- Lintner-Mossin mengasumsikan bahwa individu melakukan investasi berdasarkan teori portofolio, yaitu setiap individu akan memaksimumkan tingkat keuntungan pada sesuatu tahap risiko. Capital Asset Pricing Model atau Model Penetapan Harga Aset Modal merupakan sebuah alat untuk memprediksikan keseimbangan imbal hasil yang diharapkan dari suatu aset berisiko.Bodie (2006) menambahkan CAPM adalah sekumpulan prediksi mengenai keseimbangan perkiraan imbal hasil terhadap aset berisiko dalam keadaan pasar yang seimbang, return dipengaruhi oleh tingkat risiko saham tersebut. Dalam Capital Assets Pricing Model, tingkat risiko dengan return memiliki hubungan yang positif dan liniar. Ukuran risiko dalam CAPM ditunjukkan oleh variabel β (beta), dimana semakin besar β suatu saham, maka semakin besar pula risiko yang terkandung didalamnya.

Kemudian pada tahun 1976 Stephen A Ross merumuskan sebuah teori arbitrage pricing theory.Arbitrage Pricing Theory merupakan return harapan dari suatu sekuritas ditentukan oleh multi faktor atau indeks dari sumber risiko- risiko lainnya. Teori pembentukan hargaArbitrage Pricing Theory menekankan bahwa tingkat keuntungan yang diharapakan tergantung pada pengaruh faktor- faktor makro ekonomi seperti tingkat suku bunga, inflasi serta aktivitas bisnis yang memiliki dampak signifikan terhadap tingkat perubahan return saham.Arbitrage pricing theory menggambarkan hubungan antara risiko dan pendapatan, tetapi dengan menggunakan asumsi dan prosedur yang berbeda. Daya tarik APT adalah bahwa APT memungkinkan penggunaan lebih dari satu faktor

untuk menjelaskan tingkat keuntungan yangdiharapkan (expected return).

Metode capital asset pricing model danarbitrage pricing theory sampai saat ini masih menjadi perdebatan tentang ketepatan metode tersebut dalam memprediksi tingkat pendapatan yang diharapkan dari suatu saham. Dalam memprediksi return yang diharapkan dengan menggunakan metode capital asset pricing model danarbitrage pricing theory, hasil penelitian sebelumnya cenderung bertolak belakang.

Penelitian yang dilakukan oleh Irsyadul (2015), Julianto (2013) dan Indra (2017) menggunakan capital asset pricing model danarbitrage pricing theorydalam memprediksi expected return saham. Hasil penelitian menunjukkan bahwa capital asset pricing model lebih akurat dibandingkan arbitrage pricing theory.Sedangkan penelitian lain yang dilakukan oleh Saerang (2015) dan Yunita (2017) juga menggunakan capital asset pricing modeldanarbitrage pricing theory. Hasil penelitian mereka menunjukkan bahwa metodearbitrage pricing theory lebih akurat dari pada capital asset pricing model.

Adanya kesenjangan temuan mengenai expected return antara peneliti sebelumnya mendorong penulis tertarik untuk melakukan penelitian lebih lanjut dan mendalam tentang perbandingan keakuratan metodeCapital Asset Pricing ModeldanArbitrage Pricing Theory dalam memprediksi expected return saham.

Berdasarkan uraian latar belakang tersebut maka peneliti tertarik melakukan penelitian dengan judul “Analisis Perbandingan Keakuratan Metode Capital Asset Pricing Model dan Arbitrage Pricing Theory Dalam Memprediksi Expected Return Saham Perusahaan Sektor Infrastruktur, Utilitas dan

Transportasi di Bursa Efek Indonesia Periode 2016 – 2018”.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas adapun rumusan masalah dalam penelitian ini adalah:

Apakah terdapat perbedaan akurasi yang signifikan antara metode Capital Asset Pricing Model dengan Arbitrage Pricing Theorydalam memprediksi expected return Saham Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi di Bursa Efek Indonesia Periode 2016-2018?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah, maka dapat ditetapkan tujuan dari penelitian ini adalah:

Untuk menganalisisperbedaan akurasi yang signifikan antara metode Capital Asset Pricing Model dengan Arbitrage Pricing Theorydalam memprediksi expected return Saham Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi di Bursa Efek Indonesia Periode 2016-2018.

1.4 Manfaat Penelitian

Berdasarkan rumusan masalah, maka manfaat penelitian ini adalah:

1. Bagi Akademisi

Harapan peneliti, penelitian ini dapat menjadi salah satu referensi pengembangan ilmu Manajemen Keuangan mengenai analisis perbandingan keakuratan metodeCapital Asset Pricing Model dengan Arbitrage Pricing Theorydalam memprediksi expected return saham sektor Infrastruktur, Utilitas

dan Transportasi di BEI.

2. Bagi Investor dan Calon Investor

Penelitian ini diharapkan akan membantu investor dan calon investor dalam memprediksi expected return saham, khususnya saham perusahaan sektor Infrastruktur, Utilitas dan Transportasi di Bursa Efek Indonesia

3. Bagi Peneliti Selanjutnya

Diharapkan hasil dari penelitian ini dapat digunakan sebagai kajian, pertimbangan, dan pengembangan ke arah yang lebih baik bagi peneliti selanjutnya.

4. Bagi perusahaan

Penelitian ini diharapkan dapat menjadi masukan untuk perusahaan sektor Infrastruktur, Utilitas dan Transportasi untuk meningkatkan kinerjanya, sehingga dapat menarik perhatian investor dan akan menjadi incaran investor dan calon investor untuk berinvestasi.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Investasi

Menurut Husnan (2005) investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa yang mendatang. Investasi adalah setiap penggunaan uang dengan maksud memperoleh penghasilan.Investasi merupakan penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu yang tertentu.

Investasi merupakan komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa mendatang(Syahyunan, 2015). Investasi juga dapat dilakukan baik dalam jangka pendek ataupun jangka panjang dengan tujuan akan mendapatkan keuntungan atau manfaat baik lainnya dari hasil investasi tersebut.

Investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen di masa mendatang, sebagai imbalan atas waktu dan risiko yang ditanggung terkait dengan investasi tersebut.

Menurut jenisnya, investasi dapat dibedakan menjadi dua, yaitu investasi langsung (direct investment) dan investasi tidak langsung (indirect investment).

Investasi langsung investasi pada aset atau faktor produksi misalnya berupa pendirian pabrik, dan pembukaan pertambangan untuk melakukan usaha bisnis.

Sedangkan investasi tidak langsung adalah investasi pada aset keuangan yang dilakukan di pasar uang dan pasar modal.

Menurut Syahyunan (2015) secara lebih khusus ada beberapa alasan mengapa seseorang melakukan investasi, antara lain adalah :

1. Untuk mendapatkan kehidupan yang lebih layak dimasa mendatang.

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan taraf hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang dimasa mendatang.

2. Mengurangi Tekanan Inflasi.

Dengan melakukan investasi dalam pemilikan perusahaan atau kegiatan investasi lainnya, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak

Di beberapa negara, banyak melakukan kebijakan yang bersifat mendorong tumbuhnya investasi di masyarakat melalui pemberian fasilitas perpajakan kepada masyarakat yang melakukan investasi pada bidang-bidang usaha tertentu

2.1.2 Saham

Menurut Tandelilin (2010) saham merupakan surat berharga yang menunjukkan kepemilikan seorang investor di dalam suatu perusahaan. Menurutnya saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Saham merupakan surat berharga yang dikeluarkan sebuah perusahaan dalam rangka menambah modal disetor perusahaan tersebut. Jika sebuah perusahaan menjual sebagian sahamnya kepada masyarakat luas atau publik maka perusahaan tersebut dikatakan go public atau telah menjadi perusahaan publik yang mana kepemilikannya telah menyebar kebanyak pihak .

Menurut Darmaji (2001) ada beberapa sudut pandang untuk membedakan saham, yaitu ditinjau dari segi kemampuan hak tagih atau klaim, maka saham terbagi atas:

1. Saham biasa (common stock)

Saham biasa merupakan saham yang menempatkan pemiliknya paling junior terhadap pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi.

2. Saham preferen (prefereed stock)

Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena dapat menghasilkan pendapatan tetap (seperti bunga obligasi) tetapi juga tidak dapat menghasilkan hasil seperti yang dikehendaki investor.

Cara peralihannya saham dapat dapat dibedakan atas:

1. Saham atas unjuk (bearer stock)

Saham atas unjuk (bearer stock) artinya pada saham tersebut tidak tertulis nama pemiliknya, agar mudah dipindah tangankan dari investor satu ke investor yang lainnya. Secara hukum siapa yang memegang saham tersebut maka akan diakaui sebagai pemilik dan berhak ikut hadir dalam Rapat Umum

Pemegang Saham (RUPS).

2. Saham atas nama (registered stock)

Saham atas nama (registered stock) merupakan saham yang tertulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

2.1.3 Return Saham

Tandelilin (2010) mengemukakan bahwa return merupakan salah satu faktor yang memotivasi investor berinteraksi dan juga mendapat imbalan atas keberanian investor dalam menanggung risiko atas investasi yang dilakukannya.

Return adalah keseluruhan uang yang diterima oleh investor dalam saham, merupakan kombinasi antara deviden dan capital gain.

Pada dasarnya, ada dua keuntungan yang diperoleh investor dengan membeli atau memiliki efek yaitu, current income dan capital gain. Current income merupakan keuntungan lancar yang diperoleh melalui pembayaran yang bersifat periodik, misalnya dividen. Sedangkan capital gain merupakan keuntungan yang diterima dari selisih antara harga jual dan harga beli suatu instrumen investasi. Besarnya capital gain akan positif bila harga jual dari saham yang dimiliki lebih tinggi dari harga belinya. Menurut Jogiyanto (2012) return dibedakan menjadi dua yaitu berupa return realisasi dan return ekspektasi.

1. Return realisasi (realized return)

Return realisasi merupakan return yang telah terjadi yang dihitung berdasarkan data historis dan digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasi ini juga berguna sebagai dasar penentuan

return ekspektasi (expected return) yang merupakan return yang diharapkan oleh investor di masa yang akan datang. Return realisasi diukur dengan menggunakan return total (total return), return relatif (relative return), kumulatif return (return cummulative), dan return disesuaikan (adjusted return). Return total merupakan keseluruhan return dari suatu investasi dalam suatu periode tertentu yang terdiri dari capital gain, capital loss, dan yield. Capital gain (loss) merupakan selisih untung (rugi) dari harga investasi sekarang dengan harga periode yang lalu.

2. Return ekspektasi (expected return)

Return ekspektasi (expected return) merupakan return yang diharapkan akan diperoleh investor di masa mendatang. Tingkat pengembalian yang diharapkan adalah laba yang akan diterima oleh pemodal atas investasinya pada perusahaan emiten dalam waktu yang akan datang dan tingkat keuntungan ini sangat dipengaruhi oleh prospek perusahaan di masa yang akan datang. Maka dapat disimpulkan bahwa expected return dapat digunakan sebagai pengambilan keputusan investor dalam berinvestasi.

2.1.4 Risiko

Risiko merupakan besarnya penyimpangan antara return yang diharapkan (expected return) dengan return yang dicapai secara nyata (actual return).

Semakin besar penyimpangannya berarti semakin besar tingkat risikonya. Apabila risiko dinyatakan sebagai berapa jauh hasil yang diperoleh bisa menyimpang dari hasil yang diharapkan, maka digunakan ukuran penyebaran. Menurut Sartono (2005) alat analisis yang digunakan sebagai ukuran penyebaran tersebutadalah

variance atau standar deviasi. Semakin besar nilainya, berarti semakin besar penyimpangannya. Ini artinya, risiko akan semakin tinggi.

Menurut Djohanputro (2006), pengertian dasar risiko terkait dengan keadaan adanya ketidakpastian dan tingkat ketidakpastiannya terukur secara kuantitatif. Anda dapat menghitung tingkat ketidakpastian apabilaanda dapat memperoleh informasi. jadi, yang membedakan risiko dan ketidakpastian adalah informasi. MenurutSartono (2005), risiko adalah penyimpangan tingkat keuntungan yang diharapkan. Semakin besar penyimpangan tingkat keuntungan yang diharapkan berarti semakin besar tingkat risikonya

Menurut Bodie (2006) ada dua jenis risiko investasi, antara lain:

1. Risiko sistematis (systematic risk)

Risiko sistematis (systematic risk) merupakan risiko yang melekat pada pasar yang berkaitan dengan perubahan yang terjadi pada pasar secara umum. Risiko sistematis dapat dihilangkan dengan melakukan diversifikasi. Risiko ini dapat disebabkan oleh faktor-faktor yang mempengaruhi harga saham di pasar modal, misalnya perubahan dalam kondisi perekonomian, iklim politik, peraturan perpajakan, kebijakan pemerintah, perubahan tingkat bunga, kurs valuta asing, dan lain sebagainya.

2. Risiko tidak sistematis (unsystematic risk)

Risiko tidak sistematis (unsystematic risk) merupakan risiko yang terkait dengan kondisi perusahaan yang tidak dapat dihilangkan hanya dengan melakukan diversifikasi. Misalnya faktor struktur modal, struktur aset, tingkat likuiditas, tingkat keuntungan, dan lain sebagainya.

Hartono (2014) menyatakan, bahwa salah satu pengukur risiko adalah deviasi standar atau varian yang merupakan kuadrat dari deviasi standar.

Risiko yang diukur dengan ukuran ini mengukur risiko dari seberapa besar nilai tiap-tiap item menyimpang dari rata-ratanya. Risiko portofolio juga dapat diukur dengan besarnya deviasi standar atau varian dari nilai-nilai return sekuritas yang ada di dalamnya.

2.1.5 Capital Asset Pricing Model

Capital Asset Pricing Model (CAPM) atau Model Penetapan Harga Aset Modal merupakan sebuah alat untuk memprediksikan keseimbangan imbal hasil yang diharapkan dari suatu aset berisiko. Capital Asset Pricing model (CAPM) adalah bentuk standar dari general equilibrium relationship bagi return asset yang pertama kali dikembangkan secara terpisah oleh Sharpe (1964), Linther (1965) dan Mossin (1969), sehingga model ini juga sering disebut dengan CAPM bentuk Sharpe-Lintner-Mossin. Sharpe-Lintner-Mossin mengasumsikan bahwa individu melakukan investasi berdasarkan teori portofolio, yaitu setiap individu akan memaksimumkan tingkat keuntungan pada sesuatu tahap risiko.

Menurut Wijaya (2000) CAPM merupakan model untuk menjelaskan besaran expected return. Pengertian Capital Asset Pricing Model (CAPM) adalah merupakan model penetapan harga sekuritas (aktiva) berisiko dalam keseimbangan pasar dalam portofolio yang terdiversifikasi dengan baik.Capital Asset Pricing Model mencoba untuk menjelaskan hubungan antara risk dan return. Bodie (2006) juga menjelaskan bahwa Capital Asset Pricing Model merupakan hasil utama dari ekonomi keuangan modern. CAPM memberikan

prediksi yang tepat antara hubungan risiko sebuah aset dan tingkat harapan pengembalian (expected return).

Jogiyanto (2015) mengemukakan bahwa Capital Asset Pricing model (CAPM) merupakan model untuk menentukan harga suatu aset. Model ini mendasarkan diri pada kondisi quilibrium. Dalam keadaan equilibrium tingkat keuntungan yang diisyaratkanoleh investor untuk suatu saham akan dipengaruhi oleh risiko saham tersebut. Dalam hal ini risiko yang dipertimbangkan hanyalah risiko sistematis atau risiko pasar yang diukur dengan beta (β).

Husnan (2005) berpendapat bahwa Capital Asset Pricing model (CAPM) merupakan model untuk menentukan harga suatu asset. Model ini menjelaskan bagaimana menemukan harga suatu saham dengan mempertimbangkan risiko yang terkandung didalamnya. Capital Asset Pricing model (CAPM) merupakan model penetapan harga aktiva aktiva equilibrium yang menyatakan bahwa ekspektasi return atas sekuritas tertentu adalah fungsi linier positif dari sensitivitas sekuritas terhadap perubahan return portofolio pasarnya.

Secara ringkas, asumsi-asumsi penting CAPM adalah seperti berikut:

1. Tidak ada biaya perdagangan, tidak ada pajak dan sekuritas dapat dipecah pecahkan kepada unitterkecil.

2. Semua peserta adalah pesaing yangsempurna.

3. Semua investor mempunyai ujung investasi yangsama.

4. Investor membuat keputusan investasi berdasarkan keuntungan diharapkan portofolio dan standar deviasikeuntungan.

5. Semua investor mempunyai pengharapan secara umum yangsama.

6. Asset bebas risiko wujud dan sedia ada bagi semua investor untuk tujuan meminjam dan memberi pinjaman.

Konsep CAPM pada umumnya berguna untuk mengautentifikasikan hubungan antara risiko dan return. CAPM adalah teori penilaian resiko dan keuntungan aset yang didasarkan koefisien beta (indeks yang dapat diversifikasi) terhadap pasar. Garis yang menunjukkan tradeoffantara risiko dan expected return untuk saham individual disebut dengan Security Market Line (SML).

Security Market Line merupakan penggambaran secara grafis dari model CAPM.

Garis pasar sekuritas merupakan garis yang menghubungkan tingkat return yang diharapkan dari suatu sekuritas dengan risiko sistematis (β). SML dapat digunakan untuk menilai sekuritas secara individual dalam kondisi pasar yang seimbang.

Menurut teori CAPMexpected return dapat dihitung dengan menggunakan rumus(Hartono, 2014).

E (Ri) = Rf + βi [ E(Rm)-Rf]

Dimana :

E(Ri) : Expected returnpada saham ke-i Rf : Return bebasrisiko.

E(Rm) : Expected return market

βi : Tolak ukur risiko yang tidak bisa terdiversifikasi dari saham ke-i.

1. Beta

Beta merupakan risiko yang berasal dari hubungan antara return suatu saham dengan return pasar. Faktor-faktor yang mempengaruhibeta:

a. Cyclicality, yaitu seberapa jauh suatu perusahaan dipengaruhi perubahan

kondisi makroekonomi. Semakin peka terhadap kondisi, maka beta akan semakintinggi.

b. Operating leverage, yaitu proporsi dari biaya perusahaan yang merupakan biayatetap.

c. Financial leverage, yaitu proporsi penggunaan utang dalam struktur pembiayaan perusahaan.

Semakin besar koefisien beta, maka akan semakin peka excess return suatu saham terhadap perubahan excess return portofolio pasar, sehingga saham itu akan semakin berisiko. Dengan demikian dapat dikatakan bahwa, tingkat return portofolio ditentukan oleh risiko sistematis atau risiko pasar yang diukur dengan beta dan tingkat return pasar.Atau dapat dinyatakan dengan rumus (Bodie, 2006):

( ) ( ) Keterangan :

: beta terhadap saham ke-i

σIM : risiko antara saham ke-i dan pasar σ2M : risiko pasar

2. Tingkat pengembalian pasar / return market ( )

Tingkat pengembalian pasar merupakan tingkat pengembalian yang didasarkan pada perkembangan indeks harga saham. Tingkat pengembalian pasar dapat dihitung melalui return Indeks Harga Saham Gabungan (IHSG). Menurut Sartono (2002) agar keputusan investasi yang diambil para investor tidak keliru para investor juga perlu memperhatikan pergerakan tingkatreturn pasar. Investor

selalu mencari investasi pada saham yang returnnya lebih besar daripadareturnpasar. Return pasar pada umumnya dipengaruhi oleh harga-harga saham perusahaan gabungan dan tingkat suku bunga nominal. Return pasar adalah jumlah yang disyaratkan dan digunakan sebagai solusi dari beberapa investasi dan masalah-masalah keuangan perusahaan.

3. Return aktiva bebas risiko / risk free ( )

Menurut Darminto (2014) Return aset bebas risiko merupakan aset yang tingkat returnnya dimasa depan yang pengembalian harapan sudah dapat dipastikan nominalnya pada saat ini. Tingkat pengembalian aset bebas merupakan angka atau tingkat pengembalian atas asset financial yang tidak beresiko. Dasar pengukuran yang digunakan dalam tingkat pengembalian ini adalah tingkat suku bunga sekuritas yang dikeluarkan oleh pemerintah, yaitu Sertifikat Bank Indonesia (SBI).

2.1.6 Arbitrage Pricing Theory

Arbitrage Pricing Theory dirumuskan pada tahun 1976 oleh Stephen Ross.

Menurut Tandelilin (2010) arbitrage pricing theory merupakan return harapan dari suatu sekuritas ditentukan oleh multi faktor atau indeks dari sumber risiko-risiko lainnya. Teori pembentukan harga arbitrase Arbitrage Pricing Theory menekankan bahwa tingkat keuntungan yang diharapakan tergantung pada pengaruh faktor- faktor makro ekonomi dan tidak oleh risiko unik. Daya tarik APT adalah bahwa APT memungkinkan penggunaan lebih dari satu faktor untuk menjelaskan tingkat keuntungan yangdiharapkan (expected return).

APT didasari oleh pandangan bahwa return harapan untuk suatu

sekuritas akan dipengaruhi oleh beberapa faktor risiko. Faktor-faktor risiko tersebut akan menunjukan kondisi ekonomi secara umum,dan bukan merupakan karakteristik khusus perusahaan. Faktor-faktor risiko tersebut mempunyai karakteristik seperti berikut:

1. Masing-masing faktor risiko harus mempunyai pengaruh luas terhadap return saham-saham di pasar. Kejadian-kejadian khusus yang berkaitan dengan perusahaan, bukan merupakan faktor risikoAPT.

2. Faktor-faktor risiko tersebut harus mempengaruhi return harapan. Untuk itu perlu dilakukan pengujian secara empiris, dengan cara menganalisis return saham secara statistik, untuk melihat bagaimana faktor-faktor risiko tersebut berpengaruh secara luas terhadap return saham.

3. Pada awal periode, faktor risiko tersebut mengandung informasi yang tidak diharapkan atau bersifat mengejutkan pasar (ada perbedaan antara nilai yang diharapkan dengan nilai yangsebenarnya).

Menurut Rodoni (2002) APT sebenarnya berasaskan CAPM, tetapi APT telah mempertimbangkan faktor-faktor lain yang mempengaruhi keuntungan sekuritas memandang dunia jadi semakin kompleks. Faktor-faktor ini akan memberi kesan yang berlainan kepada sekuritas yang berlainan. Jadi, bagi sekuritas i dalam jangka waktu t, keuntungannya dapat diwakili oleh kombinasi antara pengharapan keuntungan seimbang dan faktor-faktor yang mempengaruhinya. Pengharapan keuntungan seimbang ini adalah ditentukan oleh permintaan dan penawaran sekuritas perusahaan. Faktor-faktor yang akan mempengaruhi keuntungan sekuritas adalah terdiri dari faktor-faktor makro.

2.1.7 Inflasi

Menurut Sasana (2004) inflasi adalah Keadaan dimana terjadi kelebihan permintaan barang dalam perekonomian suatu negara secara keseluruhan. Inflasi merupakan fenomena ekonomi yang berkaitan dengan dampaknya terhadap makro ekonomi agregat, pertumbuhanekonomi, keseimbangan eksternal, daya saing, tingkat bunga dan bahkan distribusi pendapatan. Inflasi juga sangat barperan dalam mempengaruhi mobilisasi dana lewat lembaga keuangan formal. Tingkat harga merupakan opportunity cost bagi masyarakat dalam memegang aset finansial.

Semakin tinggi perubahan tingkat harga maka makin tinggi pula opportunity cost untuk memegang aset finansial. Artinya masyarakat akan merasa lebih beruntung jika memegang aset dalam bentuk rill dibandingkan aset finansial jika tingkat harga tetap tinggi jika asset finansial luar negeri dimasukkan sebagai salah satu pilihan aset, maka perbedaan tingkat inflasi dalam negeri dan internasional dapat menyebabkan nilai tukar rupiah terhadap mata uang asing menjadi overvalued dan pada gilirannya akan menghilangkan daya saing komoditasIndonesia.

Dalam ilmu ekonomi,inflasi adalah suatu proses meningkatnya harga- harga secara umum dan terus-menerus. Dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang secara kontinu. Inflasi adalah proses dari suatu peristiwa, bukan tinggi-rendahnya tingkat harga. Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukan inflasi. Inflasi dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling pengaruh-mempengaruhi.

Inflasi dapat digolongkan menjadi tiga golongan, yaitu inflasi ringan,

sedang, berat, dan hiperinflasi. Inflasi ringan terjadi apabila kenaikan harga berada di bawah angka 10 persen setahun; inflasi sedang antara 10 persen sampai dengan 30 persen setahun; inflasi berat antara 30 persen sampai 100 persen setahun; dan hiperinflasi atau inflasi tak terkendali terjadi apabila kenaikan harga berada di atas 100 persen setahun.Dari segi penyebab awal inflasi, inflasi dibagi menjadi tiga, yaitu:

1. Inflasi yang timbul karena permintaan masyarakat akan berbagai barang terlalu kuat. Inflasi semacam ini disebut demand pullinflation.

2. Inflasi yang timbul karena kenaikan ongkos produksi secara terus menerus.

Inflasi ini disebut dorongan ongkos atau cost pushinflation.

3. Inflasi permintaan dan penawaran, inflasi ini disebabkan kenaikan permintaan di satu sisi dan penurunan penawaran di sisi lain.

2.1.8 Suku Bunga Sertifikat Bank Indonesia (SBI)

Menurut Widayanti (2007) suku bunga adalah biaya yang harus dibayar oleh peminjam atas pinjaman yang diterima dan merupakan imbalan bagi pemberi pinjaman atas investasinya. Tingkat suku bunga digunakan pemerintah untuk mengendalikan tingkat harga ketika tingkat harga tinggi dimana jumlah uang yang beredar di masyarakat banyak, konsumsi masyarakat yang tinggi diantisipasi oleh pemerintah dengan menetapkan tingkat bunga yang tinggi.

Dengan tingkat suku bunga yang tinggi diharapkan uang yang beredar berkurang karena masyarakat akan menginvestasikan uangnya di tabungan pada bank yang menggunakan tingkat suku bunga tersebut sebagai alat untuk mengendalikan jumlah uang beredar.

Sertifikat Bank Indonesia (SBI) merupakan instrumen investasi jangka pendek (kurang dari satu tahun) yang diterbitkan oleh Bank Indonesia, yang fungsi utamanya adalah untuk menjaga stabilitas moneter Indonesia. Dengan menerbitkan SBI maka BI dapat menyerap likuiditas (uang yang beredar di masyarakat), sehingga nilai tukar rupiah dapat dikendalikan. Biasanya pembeli SBI itu mayoritas adalah kalangan investor asing dan korporasi, seperti dana pensiun, asset management, asuransi, dan lain-lain. Dampak dari tingkat bunga yang tinggi adalah menurunnya harga saham karena dengan meningkatnya suku bunga, maka masyarakat akan lebih memilih investasi dalam bentuk tabungan atau deposito daripada menginvestasikan padasaham.

2.1.9 Jumlah Uang Beredar (JUB)

Menurut Samuelson (2003) sejak pertama peradaban manusia mengenal uang sebagai alat bantu pembayaran, hingga saat ini telah terjadi evolusi dalam system pembayaran. Perkembangan cara masyarakat untuk melakukan pembayaran dalam transaksi ekonomi akan mempengaruhi makna uang di masa-masa yang akan datang.

Uang beredar terdiri atas tiga jenisyaitu:

1. Uang kartal, (logam dan kertas) yang ada di tangan masyarakat (di luar bank umum) dan siap dibelanjakan, setiap saat dikeluarkan oleh bank sentral.

2. Uang giral, yaitu uang di rekening giro yang diciptakan oleh bank-bank umum atau dikenal BPUG (Bank umum Pencipta Uang Giral).

3. Uang kuasi, yaitu uang dalam bentuk tabungan (saving deposits) dan depositoberjangka (timedeposit) yang dikeluarkan oleh bank – bank umum.

Adapun jenis-jenis uang beredar di Indonesia terdiri dari duamacam:

1. Uang beredar dalam arti sempit (M1) yaitu kewajiban sistem moneter (bank sentral dan bank umum) terhadap sektor swasta domestic (penduduk) meliputi uang kartal (C) dan uang giral(D).

2. Uang beredar dalam arti luas (M2) disebut juga Likuiditas Perekonomian yaitu kewajiban sistem moneter terhadap sektor swasta domestik meliputi M1 ditambah uang kuasi (T).

Mekanisme penciptaan uang Terdiri dari tiga pelaku, yaitu: bank sentral, bank umum dan sektor swasta domestik. Interaksi terjadi antara penawaran uang oleh sistem moneter dan permintaan uang oleh sektor swasta domestik.

2.1.10 Kurs (Nilai Tukar Rupiah terhadap Dolar Amerika)

Menurut Sukirno (2007), kurs (nilai tukar) atau valas adalah suatu nilai yang menunjukkan mata uang dalam negeri yang diperlukan untuk mendapatkan suatu unit mata uang asing. Sedangkan Husnan (2009), menyatakan bahwa kurs valas di Indonesia biasanya dinyatakan sebagai berapa rupiah yang diperlukan oleh bank untuk membeli satu untuk mata uang (kurs beli) dan berapa rupiah yang akan diterima kalau menjual satu unit mata uang asing (kursjual).

Nilai sebuah mata uang, yakni nilai tukarnya terhadap mata uang lain, tergantung pada daya tarik mata uang tersebut di pasar. Jika permintaan akan sebuah mata uang tinggi, maka harganya akan naik relatif terhadap mata uang lainnya.Akan tetapi, perubahan dalam kondisi politik suatu negara atau menurunnya perekonomian akibat laju inflasi yang tinggi dan defisit perdagangan, dapat juga mengakibatkan nilai sebuah mata uang yang stabil jatuh, karena para investor lebih memilih menukarkan uangnnya ke mata uang lain yang dianggap lebih

stabil. Kurs valuta asing adalah perbandingan nilai tukar mata uang suatu negara dengan negara lain. Kurs valuta asing adalah perbandingan nilai tukar mata uang suatu negara dengan negara lain. Nilai kurs terbagi menjadi dua, yaitu kurs jual dan kurs beli. Kurs jual adalah harga jual valuta asing atau bank atau money changer. Kurs beli adalah kurs yang diberlakukan bank apabila bank membeli valuta asing.

2.2 Penelitian Terdahulu

Berikut penelitian terdahulu yang mempunyai relevansi dengan penelitian.

Tabel 2.1 Penelitian Terdahulu

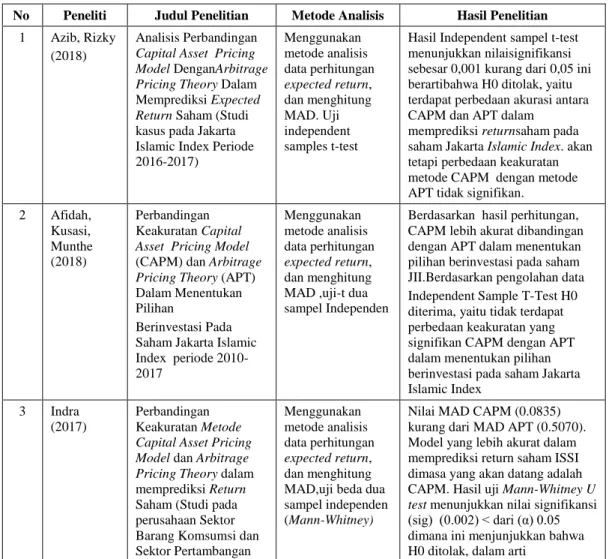

No Peneliti Judul Penelitian Metode Analisis Hasil Penelitian 1 Azib, Rizky

(2018)

Analisis Perbandingan Capital Asset Pricing Model DenganArbitrage Pricing Theory Dalam Memprediksi Expected Return Saham (Studi kasus pada Jakarta Islamic Index Periode 2016-2017)

Menggunakan metode analisis data perhitungan expected return, dan menghitung MAD. Uji independent samples t-test

Hasil Independent sampel t-test menunjukkan nilaisignifikansi sebesar 0,001 kurang dari 0,05 ini berartibahwa H0 ditolak, yaitu terdapat perbedaan akurasi antara CAPM dan APT dalam

memprediksi returnsaham pada saham Jakarta Islamic Index. akan tetapi perbedaan keakuratan metode CAPM dengan metode APT tidak signifikan.

2 Afidah, Kusasi, Munthe (2018)

Perbandingan Keakuratan Capital Asset Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT) Dalam Menentukan Pilihan

Berinvestasi Pada Saham Jakarta Islamic Index periode 2010- 2017

Menggunakan metode analisis data perhitungan expected return, dan menghitung MAD ,uji-t dua sampel Independen

Berdasarkan hasil perhitungan, CAPM lebih akurat dibandingan dengan APT dalam menentukan pilihan berinvestasi pada saham JII.Berdasarkan pengolahan data Independent Sample T-Test H0 diterima, yaitu tidak terdapat perbedaan keakuratan yang signifikan CAPM dengan APT dalam menentukan pilihan berinvestasi pada saham Jakarta Islamic Index

3 Indra (2017)

Perbandingan Keakuratan Metode Capital Asset Pricing Model dan Arbitrage Pricing Theory dalam memprediksi Return Saham (Studi pada perusahaan Sektor Barang Komsumsi dan Sektor Pertambangan

Menggunakan metode analisis data perhitungan expected return, dan menghitung MAD,uji beda dua sampel independen (Mann-Whitney)

Nilai MAD CAPM (0.0835) kurang dari MAD APT (0.5070).

Model yang lebih akurat dalam memprediksi return saham ISSI dimasa yang akan datang adalah CAPM. Hasil uji Mann-Whitney U test menunjukkan nilai signifikansi (sig) (0.002) < dari (α) 0.05 dimana ini menjunjukkan bahwa H0 ditolak, dalam arti

Lanjutan Tabel 2.1

No Peneliti Judul Penelitian Metode Analisis Hasil Penelitian.

yang terdaftar di Indeks Saham Syariah Indonesia (ISSI) Periode 2013-2016

terdapat perbedaan akurasi signifikan antara CAPM) dengan APT dalam memprediksi return saham Indeks Saham Syariah Indonesia

4 Ibrahim, Titaley, Manurung (2017)

Analisis Keakuratan Capital Asset Pricing Model (CAPM) dan Arbitrage Pricing Theory (APT) dalam memprediksi Expected Saham pada LQ45

Menggunakan metode analisis data perhitungan expected return, dan menghitung MAD ,uji-t dua sampel Independen

Rata-rata MADCAPMsebesar 0.0802 dan MADAPT sebesar 0.0797, hasil uji-t sampel independen, nilai sig0.924 > 0.05 terima H0 yang berarti tidak terdapat perbedaan signifikan antara keakuratan CAPM dan Keakuratan APT dalam menghitung Actual Return pada saham yang terdaftar pada LQ45 5 Firmansya,

Inge, Nurfatilla (2016)

Analisis Perbandingan Keakuratan Capital Asset Pricing Model dan Arbitrage Pricing Theory dalam Memprediksi Return Saham (Perusahaan Industri Barang Komsumsi Yang Terdaftar di Bursa Efek Indonesia Periode 2013- 2015)

Menggunakan metode analisis data perhitungan expected return, dan menghitung MAD

CAPM lebih akurat dibanding APTdalam memprediksi return saham Perusahaan Industri Barang Komsumsi Yang Terdaftar di Bursa Efek Indonesia Periode 2013-2015. Keakuratan diukur dengan nilai MAD. Nilai MADCAPM 0.0034397 < MAD APT 0.0035143

6 Lemiyana (2016)

Analisis Asset Pricing Model dan Arbitrage Pricing Theory dalam Memprediksi Tingkat Return Saham Syariah (Studi Kasus di Jakarta Islamic Index)

Pengukuran variabelitas (standar deviasi) expected return dengan actual return, pengujian asumsi klasik, koefisien determinasi

Secara Statistik tidak terdapat perbedaan akurasi yang signifikan antara CAPM dengan APT dalam

Memprediksi Return Saham Syariah di Jakarta Islamic Index

7 Yunita (2016)

Analisis Komparatif Capital Asset Pricing Model Dengan Arbitrage Pricing Theory Dalam Memprediksi Return dan Resiko Saham (studi pada perusahaan foof and baverages yang terdaftar di Bursa efek Indonesia periode 2011- 2015)

Analisis data perhitungan expected return, uji standar deviasi

Arbitrage Pricing Theory lebih akurat dari pada Capital Asset Pricing dalam memprediksi return dan risiko

saham.Berdasarkan pengolahan data nilai R2 return CAPM hanya mampu menjelaskan sebesar 0.594. sedangkan pada APT variable inflasi, suku bunga dan GDP nilai R2 return APT mampu menjelaskan sebesar 0.999 variasi return saham dan APT dijelaskan dengan nilai R2 0.907

8 Aqli (2015) Analisis Perbandingan Keakuratan Metode Capital Asset Pricing Model ( CAPM) Dan Arbitrage Pricing Theory

Analisis data perhitungan expected return, uji standar deviasi dan uji independent sample t-test

CAPM lebih akurat dalam memprediksi return saham Jakarta Islamic Index. Hasil Uji Independent Test nilai sig 0.049 <

0.05 menunjukkan H0 ditolak, akan tetapi, perbedaan akurasi

Lanjutan tabel 2.1

No Peneliti Judul Penelitian Metode Analisis Hasil Penelitian CAPM dengan APT tidak signifikan. hal itu dilihat dari t- hitung < t-tabel dengan nilai α = 5% dan degree of freedom (df) = 9.009, yaitu 0.188 < 2.262 9 Laia,

Saerang (2015)

Perbandingan Keakuratan Capital Assets Pricing Model (CAPM) DAN Arbitrage Pricing Theory (APT) Dalam Investasi Saham pada Bank Umum Swasta Nasional Devisa yang terdaftar di Bursa Efek Indonesia

Analisis data perhitungan expected return, uji standar deviasi dan uji beda sampel berpasangan , standar deviasi.

APT dengan tiga faktor

makroekonomi lebih akurat dalam memprediksi Expected Return pada Bank Umum Swasta Nasional Devisa.Pasar modal di Indonesia merupakan pasar modal semi efisien, sehingga setiap informasi belum sepenuhnya tercermin dalam harga pasar,

10 Julianto (2013)

Comparative Study Between Capital Asset Pricing Model and Arbitrage Pricing Theory in Indonesian Capital Market During Period 2008-2012

koefisien determinasi, uji F- test

CAPM mengungguli APT dalam sembilan sampel. di antara faktor- faktor ekonomi makro, hanya ada dua faktor ekonomi makro yang dapat mempengaruhi sampel tertentu secara signifikan.

Perubahan-perubahan dalam BI rate, yang mempengaruhi AALI, ANTM, ASII, TLKM, UNTR, dan perubahan nilai tukar, yang mempengaruhi INDF dan TLKM secara signifikan.

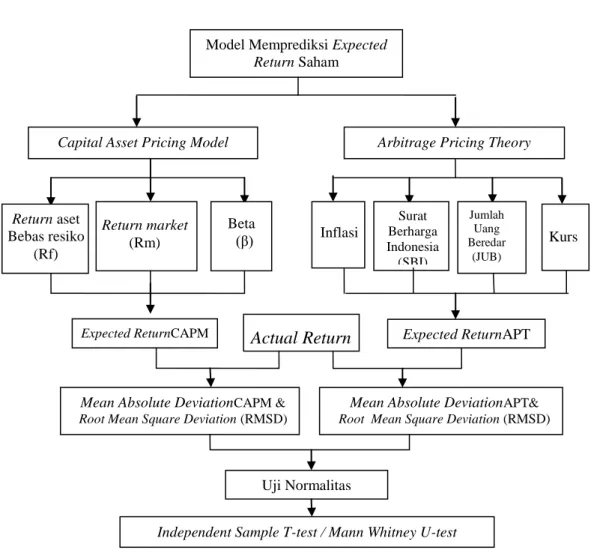

2.3 Kerangka Konseptual

Kerangka konseptual atau kerangka pikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasikan. Menurut Sugiyono (2012) Suatu kerangka pemikiran akan menghubungkan secara teoritis antar variabel bebas dan terikat.

CAPMmerupakan sebuah alat untuk memprediksikan keseimbangan imbal hasil yang diharapkan dari suatu aset berisiko dalam kondisi pasar seimbang dan risiko pasar yang diukur dengan beta (β). Sedangkan APT merupakan model dimana model yang menekankan bahwa tingkat keuntungan yang diharapkan tergantung pada pengaruh faktor-faktor makro ekonomi. APT memungkinkan penggunaan lebih dari

satu faktor untuk menjelaskan tingkat keuntungan yang diharapkan.

Hasil penelitian Irsyadul (2015), Julianto (2013) dan Indra (2017)menunjukkan bahwa CAPMlebih akurat dibandingkan APTdalam memprediksi expected return saham perusahaansedangkan hasil penelitian lain yang dilakukan oleh Saerang (2015) dan Yunita (2017) menunjukkan bahwa metode APT lebih akurat dari pada CAPMdalam memprediksi expected return saham perusahaan.

Berdasarkan uraian tersebut maka dapat digambarkan kerangka konseptual yang diajukan adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Model Memprediksi Expected Return Saham

Arbitrage Pricing Theory Capital Asset Pricing Model

Kurs Jumlah

Uang Beredar

(JUB) Surat

Berharga Indonesia (SBI) Inflasi

Return aset Bebas resiko

(Rf)

Return market (Rm)

Beta (β)

Actual Return Expected ReturnAPT Expected ReturnCAPM

Mean Absolute DeviationCAPM &

Root Mean Square Deviation (RMSD)

Mean Absolute DeviationAPT&

Root Mean Square Deviation (RMSD)

Uji Normalitas

Independent Sample T-test / Mann Whitney U-test

2.4 Hipotesis Penelitian

Berdasarkan penelitian terdahulu serta kerangka konseptual, maka hipotesis dalam penelitian ini adalah :

Terdapat perbedaan keakuratan yang signifikan antara CAPM dan APTdalam memprediksi expected return saham perusahaan sektor infrastruktur, utilitas, dan transportasi di Bursa Efek Indonesia.