PELAKSANAAN STRATEGI PROMOSI SEBAGAI UPAYA MENINGKATKAN JUMLAH NASABAH KREDIT

PENSIUN PADA PT BANK BTPN (PERSERO) Tbk KANTOR CABANG MEDAN

TUGAS AKHIR

Diajakukan Oleh :

INDAH AGYU REINY SIREGAR 132101022

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : INDAH AGYU REINY SIREGAR

NIM : 132101022

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : PELAKSANAAN STRATEGI PROMOSI

SEBAGAI UPAYA MENINGKATKAN

JUMLAH NASABAH KREDIT PENSIUN PADA PT BANK BTPN (PERSERO) Tbk KANTOR CABANG MEDAN

Tanggal : ... 2016 DOSEN PEMBIMBING

Yasmin Chairunisa Muchtar, SP., M.B.A.

NIP: 19780930200812 2 001 Tanggal: ... 2016 KETUA PROGRAM STUDI

Dr. Yeni Absah, S.E., M.Si.

NIP: 19741123200012 2 001

Tanggal: ... 2016 DEKAN

Prof. Dr. Ramli, SE., M.S.

NIP: 19580602198803 1 001

Segala puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah melipatkan rahmat dan karunia-Nya, sehingga penulis mampu menyelesaikan Tugas akhir ini dengan judul “PELAKSANAAN STRATEGI PROMOSI SEBAGAI UPAYA MENINGKATKAN NASABAH KREDIT PENSIUN PADA PT BANK BTPN (PESERO) KANTOR CABANG MEDAN”.

Dalam kesempatan ini penulis ingi mengucapkan terima kasih kepada pihak-pihak yang telah membantu, memberikan dorongan serta arahan kepada penulis baik secara langsung maupun tidak langsung sehingga Tugas Akhir ini dapat tersusun. Penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Syafrijal H Situmorang, SE, M.Si selaku sekretaris Progaram Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Yasmin Chairunisa M, SP,MBA. selaku dosen pembimbing yang telah memberikan bimbingan dan arahan yang banyak membantu penulis untuk menyelesaikan Tugas Akhir ini.

5. Kepada seluruh staff dosen dan pegawai Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Bapak M.Muslich selaku Branch Services Manager PT. Bank Tabungan Pensiunan Nasional Tbk, cabang Medan Putri Hijau yang telah berkenan

7. Ibu Ira Vanita, Ibu Dewi Yashinta, Ibu Apta Natasya dan Bapak Angga Risky selaku Credit Acceptence.

8. Kepada seluruh staff pegawai PT. Bank Tabungan Pensiunan Nasional Tbk, cabang Medan Putri hijau.

9. Ayahanda Agus Salim Siregar dan Ibunda Ayuliar Pohan serta Fuad Arhansyah Siregar dan Alya Chantika Siregar selaku orang tua dan adik tercinta dan seluruh keluarga besar yang selalu menjadi semangat dalam hidup penulis dan selama ini senantiasa memberikan perhatian dan kasih sayang yang tulus serta doa dan dukungan, sehingga penulis dapat menyelesaikan dan menyusun Tugas Akhir ini untuk mendapatkan menyelesaikan perkulihan.

10. Kepada sahabat-sahabat saya : Kharisma Putri, Nufy gera, Dina Harinanda dan khususnya Haniah Manalu yang telah banyak membantu saya dalam menyelesaikan Tugas Akhir ini.

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih belum sempurna, untuk itu penulis mengharapkan kritik dan saran yang membangun.namun demikian semoga Tugas Akhir ini bisa memberikan manfaat bagi pihak-pihak yang membutuhkan.

Medan, Juli 2016 Penulis

Indah Agyu Reiny Siregar NIM : 132101022

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... iv

DAFTAR TABEL ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II PROFIL PERUSAHAAN ... 6

A. Sejarah Perusahaan ... 6

B. Struktur Organisasi Perusahaan ... 13

C. Uraian Pekerjaan ... 14

D. Kinerja Terkini ... 20

BAB III PEMBAHASAN ... 22

A. Pengertian Strategi ... 22

B. Pemasaran ... 22

1. Pengertian Pemasaran ... 22

2. Fungsi Pemasaran ... 23

3. Strategi Pemasaran ... 24

C. Kredit ... 25

1. Pengertian Kredit ... 25

2. Unsur-unsur Kredit ... 26

3. Jenis-jenis Kredit ... 27

4. Manfaat kredit ... 29

D. Pensiun ... 30

1. Pengertian Pensiun ... 30

2. Pengertian Dana Pensiun ... 30

3. Macam-macam Pensiun ... 31

4. Tujuan Program Pensiun ... 31

5. Fungsi Program Pensiun ... 32

E. Kredit pension ... 32

1. Pengertian Kredit Pensiun ... 32

2. Jenis-jenis Kredit Pensiun Pada Bank BTPN ... 33

3. Manfaat Kredit Pensiun Pada Bank BTPN ... 33

4. Risiko Kredit Pensiun Pada Bank BTPN ... 36

F. Pelaksanaan Strategi Promosi Kredit Pensiun Bank BTPN ... 37

1. Jenis-jenis Strategi Promosi Kredit Pensiun ... 37 2. Pelaksanaan Strategi Promosi Kredit Pensiun Bank BTPN 39 3. Pelaksanaa Strategi Promosi Kredit Pensiun dalam

meningkatkan jumlah nasabah kredit pensiun Bank BTPN 45

BAB IV KESIMPULAN DAN SARAN ... 60

A. Kesimpulan ... 60

B. Saran ... 61

DAFTAR PUSTAKA ... 62

Gambar I Nilai-nilai Perusahaan ... 8 Gambar II Logo Bank BPTN ... 9 Gambar III StrukturOrganisasi Bank BTPN ... 14

Tabel 2.1 Sosialisasi ( ke Dinas dan Program Daya) ………. 39

Tabel 2.2 Sosialisasi Oleh SMO (sales marketing Operational) ……….. 40

Tabel 2.3 Surat Penawaran ……….. 41

Tabel 2.4 Member get member ………. 42

Tabel 2.5 Jaringan kemitraan ……… 43

Tabel 3.1.1 Jenis kelamin Responden ………. 45

Tabel 3.2.1 Usia Responden ……….. 46

Tabel 3.3.1 Pekerjaan Responden ….………. 46

Tabel 3.4.1 Pendapatan Responden ……….……….. 47

Tabel 3.5.1 Distribusi Pendapat Responden Terhadap Variabel Strategi Promosi (Sosialisasi ke Dinas-dinas) ……… 48

Tabel 3.5.2 Distribusi Pendapat Responden Terhadap Variabel Strategi Promosi (Sosialisasi Visit Nasabah oleh SMO (sales marketing Operational)) ……….. 49

Tabel 3.5.3 Distribusi Pendapat Responden Terhadap Variabel Strategi Promosi (Surat Penawaran) ……….……….. 50

Tabel 3.5.4 Distribusi Pendapat Responden Terhadap Variabel Strategi Promosi (member get member) ……….. 51

Tabel 3.5.5 Distribusi Pendapat Responden Terhadap Variabel Strategi Promosi (Jaringan Kemitraan) ……… 52

Tabel 3.5.6 Distribusi Pendapat Responden Terhadap Peningkatan Nasabah Kredit Pensiun ……….. 53

Tabel 3.5.7 Daftar Jumlah Nasabah Kredit Bank BTPN Kantor Cabang Medan Tahun 2015 ……… 55

A. Latar Belakang

Perbankan merupakan salah satu jenis industri jasa, yang memberikan jasa layanan kepada nasabah berupa penghimpunan dan penyaluran dana. Sehingga konsep pemasarana lebih cenderung mengikuti konsep untuk produk jasa. Yang membedakan perbankan dengan industri jasa lainnya adalah banyaknya ketentuan dan peraturan pemerintah yang membatasi pengguna konsep-konsep pemasaran, mengingat industri perbankan yang sangat dipengaruhi oleh tingkat kepercayaan masyarakat.

Pada era globalisasi dimana bank lebih giat-giatnya dalam menaklukan persaingan yang ada. Dalam usaha ini, bank tidak hanya bisa menunggu nasabah datang kepadanya, tetapi yang dilakukan oleh bank dengan mencari nasabah atau sumber dana tersebut serta berusaha memberikan layanan yang sebaik-baiknya kepada nasabah agar nasabah tertarik memakai produknya. Ini berkaitan dengan pemasaran bank, sekarang banyak perusahaan bank yang memulai pelaksanaan program pemasaarannya. Bahkan diantaranya juga melaksanakan program riset dan informasi pemasaran untuk secara terus menerus memantau keinginan dan kebutuhan klien/nasbahnya serta sesegera mengambil langkah-langkah untuk memenuhi keinginan nasabahnya. Perusahaan mengambil kesempatan untuk ditingkatkan secara maksimal sebagi sumber keuntungan dan tanggap terhadap perubahan pasar setiap saat. Hubungan yang baik dengan konsumen juga merupakan nilai tambah yang sangat menguntungan dalam membangun jempatan

kemitraan serta mendorong konsumen untuk menjalin hubungan yang kuat dengan perusahaan. Dalam jangka panjang, menjadi perusahaan dapat memahami harapan serta kebutuhan konsumen dan selanjutnya menciptakan kepuasan konsumen. Menurut undang-undang nomor 10 tahun 1998 tentang perbankan yang menyatakan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkan kepada masyarakat dalam bentuk kredit dan bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

Pelaksanaan strategi pemasaran merupakan hal yang sangat penting bagi perusahaan dimana strategi pemasaran merupakan suatu cara mencapai tujuan dari sebuah perusahaan. Bank memiliki peran penting dalam menyalurkan produk- produknya kepada nasabah guna untuk memenuhi kebutuhan nasabah dan juga bertujuan dalam meningkatkan jumlah nasabah.Menurut Kasmir (2004:63) menyatakan bahwa pemasaran bank adalah suatau proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasaan.

Dengan teori bauran pemasaran atau disebut dengan marketing mix yang terdiri dari empat komponen yaitu 4P, Product (produk), Price (harga), Place (lokasi), dan Promotion (promosi). Teori pemasaran juga terus berkembang.

Dalam perkembangannya, dikenal juga istilah 7P diaman 3P selanjutnya adalah People (orang), Physical Evidence (bukti fisik), dan Process (proses). Dari teori

bauran pemasaran ini diharapkan bank mampu mengimplementasikannya dan juga mampu menarik nasabah dengan tujuan meningkatkan jumlah nasabah dan mendapat kepercayaan nasabah seutuhnya.

Mendapatkan pinjaman kredit pada masa sekarang dirasakan sudah mudah dikalangan masyarakat umum, banyak masyarakat melakukan pinjaman kredit di bank. Sama halnya dikalangan para pensiunan lebih memilih untuk meminjam kredit kepada bank dari pada meminjam uang kepada rintenir. Alasan pensiunan peminjam kredit ke bank ialah merasa lebih aman. Mengingat di masa orde lama, kehidupan para pensiunan sangat memperihatinkan. Kredit yang disalurkan pada para pensiunan pada umunya digunakan oleh para pensiunan tersebut untuk menambah modal kerja dalam membuka usaha seperti, rumah makan, bengkel kenderaan dan lain-lain. Sekarang para pensiunan tidak perlu merasakan kekhawatiran di hari tuanya. Dengan adanya pinjaman kredit pensiun yang ditawarkan oleh beberapa bank, dapat memudahkan para pensiun untuk membuka usaha agar tetap produktif di masa tuanya.

Melihat permasalah tersebut Bank Tabungan Pensiunan Nasional pada khusunya bank BTPN KC Medan memanfaatkan peluang pasar yang potensial dikalangan para pensiuanan. Dalam hal ini bank BTPN KC Medan menawarkan kemudahan kepada para pensiunan yang ingin meminjam kredit tanpa harus khawatir memikirkan bagaimana mengembalikan uang yang dipinjamnya.

Dikarenakan sistem pengembalian kredit pensiun sudah dipotong dari gaji pensiunnya.Dan para pensiunan juga tidak perlu khawatir dalam proses kreditnya karena syarat-syarat pinjaman kredit yang mudah dan proses pemberian pinjaman yang cepat yaitu hanya satu hari dengan suku bunga yang ringan yaitu sebesar 0,845 % saja.

Bank BTPN KC Medan merupakan salah satu bank yang memilki sumber daya dari para pensiunan, mengingat segmen pasar bank BTPN adalah para

pensiunan. Alasan BTPN memilih pasar pensiunan, hal ini berawal dari sejarah bank BTPN berdiri pada tahun 1958, yang didirikan dengan adanya gagasan dari tujuh orang pensiunan militer. Ketujuh orang tersebut awanya mendirikan Lembaga Simpan Pinjam dengan bertujuan untuk membantu keuangan para pensiunan. Bank BTPN memiliki salah satu program yang ditawarkan yaitu Kredit Pensiun. Kredit Pensiun ini merupakan kredit yang diberikan kepada para pensiunan mendapatkan pinjaman kredit yang aman. Selain produk kredit pensiun, bank BTPN memiliki beberapa produk jasa diantaranya Tabungan, Giro dan Deposito.Hal ini mendorong penulis untuk membahas tentang “Pelaksanaan Strategi Promosi Sebagai Upaya Meningkatkan Jumlah Nasabah Kredit Pensiun Pada PT Bank BTPN (Persero) Tbk Kantor Cabang Medan”.

B. Rumusan Masalah

1. Bagaimana pelaksanaan strategi pemasaran/ promosi dari kredit pensiun di PT. Bank BTPN KC Medan?

2. Bagaimana upaya meningkatkan jumlah nasabah kredit pensiun di PT Bank BTPN KC medan?

C. Tujuan Penelitian

1. Untuk mengetahui pelaksanaan strategi pemasaran/ promosi dari kredit pensiun di PT Bank BTPN KC Medan.

2. Untuk mengetahui upaya peningkatan jumlah nasabah kredit pensiun di PT bank BTPN KC Medan.

3. Untuk memenuhi salah satu syarat menyelesaikan perkuliahan pada Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

D. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat bagi pihak antara lain sebagai berikut :

1. Bagi Penulis

1.1 Memperoleh pengetahuan seputar dunia perbankan khususnya mengenai kredit pensiun.

1.2 Memperoleh pengetahuan yang berguna dalam mewujudkan kerja yang akan dihadapi di masa depan.

1.3 Sebagai persyaratan menyelesaikan perkuliahan penulis.

2. Manfaat Bagi Instansi/ Perusahaan

2.1 Hasil penelitian ini diharapkan menambah referensi bagi perusahaan terhadap pemgambilan keputusan yang efektif.

2.2 Hasil penelitian ini dapat sebagai bahan masukan dalam mengkoreksi kembali sistem kerja yang ada.

2.3 Dari hasil penelitian ini, perusahaan akan mengetahui strategi apa saja yang efektif dan efisien.

2.4 Menjaga hubungan perusahaan dengan universitas yang bersangkutan.

3. Manfaat bagi pembaca atau pihak lain.

3.1 Mengetahui pengetahuan tentang strategi pemasaran jasa dan produk pada bank khususnya kredit pensiun.

3.2 Hasil penelitian ini diharapkan dapat dipergunakan sebagai bahan referensi bagi penelitian selanjutnya dalam bidang yang sama.

A. Sejarah Perusahaan

Bank Tabungan Pensiunan Nasional disingkat Bank BTPN terlahir dari pemikiran 7 (tujuh) orang dalam suatu perkumpulan pegawai pensiunan militer pada 5 Februari tahun 1958 di Bandung. Ketujuh serangkai tersebut kemudian mendirikan Perkumpulan Bank Pegawai Pensiunan Militer (selanjutnya disebut

”BAPEMIL”) dengan status usaha sebagai perkumpulan yang menerima simpanan dan memberikan pinjaman kepada para anggotanya. BAPEMIL memiliki tujuan yang mulia yakni membantu meringankan beban ekonomi para pensiunan, baik Angkatan Bersenjata Republik Indonesia maupun sipil, yang ketika itu pada umumnya sangat kesulitan bahkan banyak yang terjerat rentenir.

Berkat kepercayaan yang tinggi dari masyarakat maupun mitra usaha, pada tahun 1986 para anggota perkumpulan BAPEMIL membentuk PT Bank Tabungan Pensiunan Nasional dengan izin usaha sebagai Bank Tabungan dalam rangka memenuhi ketentuan Undang-undang Nomor 14 Tahun 1967 tentang Pokok- Pokok Perbankan untuk melanjutkan kegiatan usaha BAPEMIL.

Berlakunya Undang-undang Nomor 7 Tahun 1992 tentang Perbankan (sebagaimana selanjutnya diubah dengan Undang-undang Nomor 10 Tahun 1998) yang antara lain menetapkan bahwa status bank hanya ada dua yaitu: Bank Umum dan Bank Perkreditan Rakyat, maka pada tahun 1993 status Bank BTPN diubah dari Bank Tabungan menjadi Bank Umum melalui Surat Keputusan Menteri Keuangan Republik Indonesia No. 055/KM.17/1993 tanggal 22 Maret 1993.

Perubahan status Bank BTPN tersebut telah mendapat persetujuan dari Bank Indonesia sebagaimana ditetapkan dalam surat Bank Indonesia No.

26/5/UPBD/PBD2/Bd tanggal 22 April 1993 yang menyatakan status Perseroan sebagai Bank Umum.

Sebagai Bank Swasta Nasional yang semula memiliki status sebagai Bank Tabungan kemudian berganti menjadi Bank Umum pada tanggal 22 Maret 1993, Bank BTPN memiliki aktivitas pelayanan operasional kepada Nasabah, baik simpanan maupun pinjaman. Namun aktivitas utama Bank BTPN adalah tetap mengkhususkan kepada pelayanan bagi para pensiunan dan pegawai aktif, karena target market Bank BTPN adalah para pensiunan.

Dalam rangka memperluas kegiatan usahanya, Bank BTPN bekerja sama dengan PT Taspen, sehingga Bank BTPN tidak saja dapat memberikan pinjaman dan pemotongan cicilan pinjaman, tetapi juga dapat melaksanakan “Tri Program Taspen”, yaitu Pembayaran Tabungan hari Tua, Pembayaran Jamsostek dan Pembayaran Uang Pensiun.

Terhitung tanggal 12 Maret 2008 bank BTPN telah listing di Bursa efek Jakarta (BEJ) (sekarang Bursa Efek Indonesia) dan resmi menyandang gelar tbk (terbuka). Dan pada tanggal 14 Maret 2008, Texas Pacific Group (TPG)resmi mengakuisisi saham bank BTPN sebesar 71, 61%.

1. VISI dan MISI Perusahaan

VISI Bank Tabungan Pensiunan Nasional adalah Menjadi Bank mass market terbaik, mengubah hidup berjuta rakyat Indonesia.

MISI Bank Tabungan Pensiunan Nasional adalah Bersama, kita ciptakan kesempatan tumbuh dan hidup yang lebih berarti.

Melaksanakan Good Corporate Governance (GCG) di setiap pengoperasian bisnis Bank Tabungan Pensiunan Nasional.

a. Menyediakan beragam produk dan layanan yang sesuai dengan bisnis Bank Tabungan Pensiunan Nasional kepada nasabah kami.

b. Menjamin keamanan, kepercayaan, dan kemudahan akses bagi nasabah Bank Tabungan Pensiunan Nasional melalui penggunaan teknologi mutakhir di setiap pengoperasian bisnis kami.

Bersama dengan para stakeholder, kami punya kesempatan untuk mengubah hidup berjuta rakyat dengan melayani segmen mass market Indonesia.

Keunikan layanan kami adalah layanan keuangan dan layanan sosial (program pensiun sehat, sejahtera dan pelatihan UKM) dalam satu paket yaitu segmen masyarakat berpenghasilan dan segmen usaha mikro dan kecil.

2. Nilai – nilai

Nilai - nilai yang kami anut merupakan pedoman bagaimana kami menjalankan bisnis serta pedoman berperilaku untuk membentuk identitas kami.

2.1 Dapat Dipercaya 2.2 Peduli

2.3 Sinergi dan Mencapai yang Terbaik

Ganbar I : Nilai-Nilai Perusahaan Sumber : Bank BTPN (2016)

3. Logo Perusahaan

Logo merupakan tanda yang memberikan arti tersendiri bagi perusahaan yang bersangkutan.loga ini berbentuk gambar, kata-kata, inisial huruf, angka, susunan warna, maupun kombinasi dari bentuk-bentuk tersebut. Demikian pula halnya dengan BTPN yang memiliki logo berbentuk inisial huruf, yaitu huruf, ‘b’,

‘t’, ‘p’, ‘n’.

Ganbar II : Logo bank BTPN Sumber : Bank BTPN (2016) Inisial huruf ini berarti :

3.1 Huruf ‘b’berarti singkatan dari kata Bank 3.2 Huruf ‘t’ berarti singkatan dari kata tabungan 3.3 Huruf ‘p’berarti singkatan dari kata pensiunan 3.4 Huruf ‘n’berarti singkatan dari kata nasional 4. Jenis Usaha

Sejalan dengan misi Bank Tabungan Pensiunan Nasional, secara berkesinambungan telah dilaksanakan program-program sebagai upaya dalam mengembangkan produk dan layanan untuk memenuhi kebutuhan masyarakat yang semakin luas. Bank Tabungan Pensiunan Nasional tidak hanya menghimpun dana masyarakat dalam bentuk simpanan, tetapi juga menyalurkan pinjaman.

Adapun produk-produk yang diberikan oleh Bank Tabungan Pensiunan Nasional yaitu :

1. Produk-Produk Pendanaan Bank Tabungan Pensiunan Nasional yaitu : 1.1 BTPN Tabungan Citra adalah tabungan dengan bunga harian untuk

perorangan dengan keleluasaan transaksi serta bunga yang kompetitif, sehingga dana lebih cepat berkembang.

1.2 BTPN Tabungan Citra Plus adalah tabungan yang dilengkapi fasilitas perlindungan asuransi berupa penutupan sisa setoran dan santunan kematian apabila mengalami risiko meninggal dunia akibat sakit atau kecelakaan serta biaya penggantian perawatan karena kecelakaan. Keuntungan yang dapat dinikmati nasabah adalah bunga tabungan dan gratis biaya premi asuransi.

1.3 BTPN Tabungan Citra Pensiun adalah tabungan ini dipersembahkan bagi para pensiunan dengan pengelolaan dana pensiunan bulanan. Para pensiunan dapat menikmati keuntungan berupa penerimaan uang pensiunan lebih awal dan tepat waktu, serta dapat melakukan penarikan sewaktu-waktu.

1.4 BTPN Taseto Premium (Tabungan dengan bunga setara deposito) Bunga yang ditawarkan BTPN taseto premium setara dengan bunga deposito. Anda pun bisa menikmati tingkat pengembalian yang optimal dengan keleluasaan sebuah tabungan.

1.5 BTPN TasetoBisnis (Tabungan setaradeposito) adalah tabungan yang dirancang khusus untuk nasabah perusahaan, dengan tingkat pengembalian investasi yang optimal karena setara dengan deposito.

1.6 BTPN GIRO Rekening adalah giro yang dapat dimiliki oleh nasabah perorangan atau badan usaha, dengan jasa giro yang menarik. BTPN Giro adalah mitra bisnis yang dapat diandalkan untuk mendukung kelancaran transaksi usaha secara efektif dan efisien.

1.7 BTPN Deposito BerjangkaSarana investasi yang aman dan menguntungkan. Produk ini merupakan pilihan fleksibel bagi nasabah, yaitu jangka waktu yang bervariasi serta dapat dicairkan pada saat jatuh tempo atau diperpanjang secara otomatis (automatic roll over). Selain itu, Deposito Berjangka dapat digunakan sebagai jaminan kredit.

1.8 BTPN Sertifikat Deposito adalah simpanan pihak ketiga dari Bank yang mempunyai jangka waktu tertentu dengan bunga yang dapat diperhitungkan dimuka, serta dapat diperdagangkan sampai dengan tanggal jatuh tempo.

2. Produk Kredit : 2.1 kredit Pensiunan

2.2 Kredit Pegawai aktif ( Sipil, ABRI,BUMN) 2.3 Kredit Deposan

2.4 Kredit Usaha kecil 2.5 Kredit Investasi 2.6 Kredit Umum Lainnya 2.7 Bank Garansi

3. Layanan Perbankan Bank Tabungan Pensiunan Nasional yaitu : 3.1 Kliring

3.2 Inkaso 3.3 Transfer

3.4 BTPN Cash /ATM (Jaringan ATM Bersama) 3.5 Voucher

3.6 Payment Point (Pembayaran Pajak, Gaji, Rek.Litrik dan Telepon) 4. Bisnis Pensiun

Bisnis model pensiun BTPN adalah jasa pembayaran Tunjangan Hari Tua (THT) dan pembayaran pension bulanan melalui pola kerja sama dengan mitra usaha strategis, utamanya TASPEN dan Dana Pensiu antara lain,Dana Pensiun Pertamina,Dana Pensiun Telkom dan Dana Pensiun Perhutani. Selain jasa pembayaran pensiun, BTPN juga menyediakan produk pinjaman kepada nasabah pensiunan dengan pemotongan cicilan bulanan langsung dari pembayaran pensiun bulanan. Produk dalam bisnis pension yaitu:

4.1 Tabungan Citra Pensiun 4.2 Kredit Pensiun

4.3 Kredit Pegawai Aktif 5. Bisnis Usaha Mikro dan Kecil

Pada tanggal 20 November 2008, BTPN membuka kantor cabang pertama BTPN mitra usaha rakyat yang berlokasi di kota Bandung, dimana kantor cabang ini khusus melayani para nasabah di sektor Usaha Mikrodan Kecil (UMK). BTPN mitra usaha rakyat

menawarkan solusi kembangkan usaha dalam satu paket, yaitu Paket Mitra Usaha (PAKETMU) untuk memberikan pinjaman plus dan pelatihan.

6. Bisnis Syari’ah

Bisnis syariah Bank BTPN adalah bisnis yang dijalankan berdasarkan ketentuan syari’at dan ajaran agama islam. Filtur Produk dari bisnis syariah ini yaitu :

6.1 Gadai emas

6.2 Pembiayaan Syariah 6.3 Multi Jasa

6.4 Multiguna 6.5 Giro

6.6 Tabungan Citra

6.7 Tabungan Citra Pensiun 6.8 Deposito

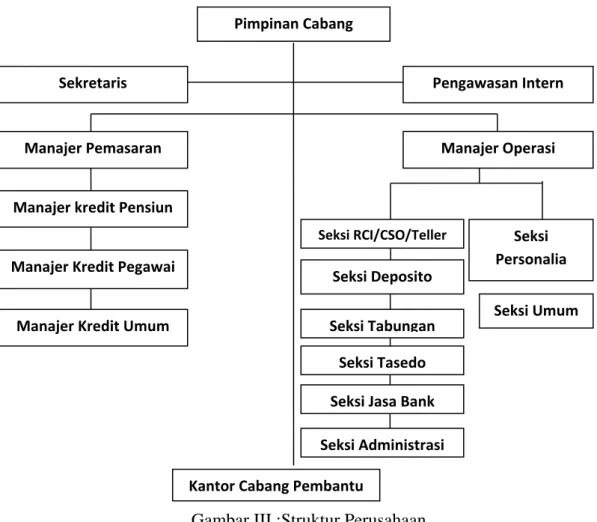

B. Struktur Organisasi

Setiap BTPN Indonesia masing-masing memiliki struktur organisasi yang berbeda-beda. Demikian juga dengan PTT Bank Tabungan Pensiunan Nasional Tbk KC.Medan yang memiliki struktur organisasi yang melibatkan seluruh sumber daya yang ada dan bertanggung jawab terhadap maju-mundurnya organisasi. Hal ini dimaksudkan agar tujuan yang diharapkan dalam organisasi tercapai dengan sebagimana mestinya.

Adapun struktur organisasi pada PT. Bank tabungan Pensiunan Nasional (BTPN) kantor cabang Medan adalah sebagai berikut :

STRUKTUR ORGANISASI PT BANK TABUNGAN PENSIUNAN NASIONAL,Tbk MEDAN

KANTOR CABANG PUTRI HIJAU

Gambar III :Struktur Perusahaan Sumber : Bank BTPN C. Uraian Pekerjaan

Tugas dari masing –masing bagian dalam struktur organisasi PT.

Bank Tabungan Pensiunan Nasional (persero) Tbk,cabang Medan Putri Hijau adalah sebagai berikut :

1. Pimpinan Cabang

1.1 .Mengelola semua tugas pokok

1.2 .Menyupayakan Operasi cabang dan Unit-unit dibawahnya Pimpinan Cabang

Manajer Pemasaran

Pengawasan Intern Sekretaris

Seksi RCI/CSO/Teller Manajer kredit Pensiun

Manajer Operasi

Seksi Jasa Bank Seksi Tasedo

Seksi Tabungan Seksi Umum Seksi Personalia Seksi Deposito

Seksi Administrasi Kantor Cabang Pembantu

Manajer Kredit Umum Manajer Kredit Pegawai

1.3 .Mengembangkan strategi yang menunjang uasah pokok kantor cabang utama

1.4 Memantau kemajuan usaha pokok kantor cabang 1.5 Membahas hasil pemeriksaan intern kantor cabang.

1.6 Menyusun rencana pemasaran sesuai dengan pedoman dan pengarahan serta batasan yang ditetapkan oleh kantor pusat.

1.7 Melakukan penilaian,menyetujui dan menolak kredit sesuai dengan batas kewenangan yang ditetapkan oleh kantor pusat.

1.8 Menyusun struktur nasabah kredit yang mengandung resiko dan mengupayakan pengembaliannya.

1.9 Mengadakan langkah sesegera mungkin dalam hal menghadapi timbulnya masalah.

1.10 Mengawas, memotivasi, memberikan penghargaan.

2. Sekretaris

2.1 Menyelenggarakan kegiatan tata usaha, surat-menyurat, dilingkungan kantor cabang utama, baik yang berkaitan dengan intern maupun ekstern.

2.2 Menangani acara pertemuan pimpinan dengan nasabah atau pihak penting untuk kehumasan rapat ataupun seminar.

2.3 Menangani telepon, agenda harian,jadwal pertemuan, mengelola berkas pimpinan, dan mencatat pesan yang disampaikan,

2.4 Menangani perjalanan dinas pimpinan cabang.

3. Pengawasan Intern

3.1 Memonitori persediaan peralatan/ perlengkapan kantor, blank deposito, CEK/Bg dan formulir bernomor seri dan pengamana kunci duplikat.

3.2 Melancarkan pelaksanaa audit yang telah dijadwalkan 3.3 Menjamin berkas rahasia

3.4 Mengadakan koordinasi dengan biro SPI kantor pusat untuk mengembangkan menyempurnakan program pemeriksaan.

4. Manajemen pemasaran

Bertanggung jawab kepada pimpinan cabang dengan tugas membantu pimpinan cabang dalam mempersiapkan pencapaian target bisnis yang telah ditetapkan pimpinan cabang dalam membina dan mengkoordinasikan unit-unit dan kerja yang dibawahinya untuk pencapaian target terutama yang berkaitan dengan pemasaran memfungsikan dalam melaksanakan tugas yang sesuai dengan strategi yang ditetapkan guna mewujudkan pelayanan yang sebaik-baiknya.

5. Seksi Kredit Pensiun

5.1. Melaksanakan pemberian kredit kepada pensiunan dan mengusulkannya kepada manager pemasaran.

5.2. Mengkoordinir unit pelayanan yang berkaitan dengan pelaksanaan pemberian kredit.

5.3. Meniliti kebenaran penyusunan daftar taihan, mengelola map kredit dan menjamin bahwa kredit pensiun telah diansuransikan.

6. Seksi Kredit Pegawai dan umum

6.1. Melaksanakan pemberian kredit kepada pegawai dan menjamin bahwa kredit pegawa telah diasuransikan.

6.2. Mempelajari dan menilai permohonan kredit pewagai untuk diusulkan kepada, manajer pemasaran agar dapat persetujuan.

6.3. Mempelajari, mengevaluasi permohonan kredit, dan mengusulkan pemberian kredit kepada manager pemasaran.

7. Manajer operasi

7.1. Mengkoordinir kegiatan operasional di seksi-seksi yang dibawahinya, dan mengawasi efisiensi dan afektifitas operasional sehari-hari.

7.2. Meneliti dan menyetujui permohonan pembukaan rekening untuk mencegah penyalahgunaan dibidang operasional.

7.3. Memberikan informasi mengenai produk dan jasa BTPN kepada karyawan dan nasabah-nasabah.

8. Seksi RCI/CSO/Teller

8.1. Memberi informasi mengenai produk/jasa bank BTPN,suku bunga dan tarif, aplikasi pembukuan rekening,dan formulir/brosur difront office.

8.2. Mengelola penerimaan nasabah baik, deposito, tabungan dan giro serta penataan rekening koran nasabah, pemberian buku cek/BG,penerimaan setoran tunai, pembayaran dan penarikan rekening/jasa bank.

8.3. Menangani referensi bank dari nasabah giro dan remise utang ke BI.

8.4. Menadministrasikan uang khazanah, teller box, pemasukan dan penerimaan uang dari teller serta melalui DTPO.

8.5. Menangani lalu lintas uang tunai (cash in transit), dan melaporkan ke seksi jasa bank untuk penutupan /administrasi asuransinya.

9. Seksi Deposito

9.1. Melaksanakan tata usaha di seksi deposito,transaksi penerbitan deposito,menyusun jadwal pembayarn deposito pokok dan buganya.

9.2. Memeriksa transaksi deposito seperti : pengetikan Bilyet, nota bunga, perhitungan percadangan bunga yang dibayar dan laporannya.

9.3. Mengelola kegiatan yang berhubungan dengan pemotongan, penyetoran dan pemotongan PPh atas bunga deposito ke kantor pelayanan pajak.

9.4. Menangani administrasi kredit pars deposan dengan jaminan deposito, penyimpanan blanko bilyet deposito dan permindahan deposito

10. Seksi Tabungan

10.1. Mengupakan transaksi penerbitan buku tabungan, serta memeriksa transaksi tabungan yang berhubungan dengan bunga.

10.2. Melaksanakan andministrasi tabungan, pembuatan nota bunga tabungan, perhitungan bunga, pemindahbukuan, serta penyusunan laporan tabungan,

10.3. Mengelola kegiatan pemotongan, penyetoran dan pelaporan atas PPh bunga tabungan ke kantor pelayanan pajak.

10.4. Menyusun proyeksi kewajiban yang harus dibayar ats pengembalian tabungan baik pokok maupun bunganya.

11. Seksi Taseto (Tabungan Setara Deposito)

11.1. Mengupayakan transaksi penerbitan buku tabungan Taseto, serta memeriksa transaksi yang berhubungan dengan bunga Taseto.

11.2. Melaksanakan administrasi, pembuatan nota bunga, perhitungan bunga, pemindahanbukuan, serta penyusunan laporan Taseto.

11.3. Mengelola kegiatan potongan, penyetoran dan peimporan atas PPh bunga Taseto ke kantor pelayanan pajak.

11.4. Menyusun proyeksi kewajiban yang harus dibayar atas pengembalian Taseto baik pokok maupun bunganya.

12. Seksi Jasa bank

12.1. Mengelola Kliring, transfer , asuransi yang berkaitan dengan transaksi cash intransit, cash in safe, dan cash in cashier box.

12.2. Memeriksa transaksi giro, bath accounting untuk jaminan keabsahan dan menandatangani pembatalan posting bila ada kesalahan.

12.3. Menangani test key untuk transfer masuk dan keluar, voucer, serta memproses transfer masuk da keluar baik surat maupun telex.

12.4. Memproses warkat-warkat masuk dari cabang/ lembaga kliring, memposting dan menyelesaikan warkat yang dananya tidak cukup.

12.5. Memproses inkaso, menomori cek-cek kliring, penerbitan (surat referensi bank, wesel sola, trevel cheque, jual beli surat berharga,

payment point dan keagenan).

13. Seksi Administrasi

13.1. Melakukan penilaian, pengikatan, dan pengawasan barang agunan, memelihara, berkas-berkas kredit umum, dan pengawasan barang agunan.

13.2. Menangani tata usaha dana adminitrasi keseluruhan.

13.3. Mencatat pendanaan dalam proses kerja berlangsung.

13.4. Pengadministrasian pemasukan , pemakaian dan persediaan ATK.

14. Seksi Personalia

14.1. Menangani tata usaha kepegawaian, pembayaran uang harian, tunjangan, jabatan dan asuransi tenaga kerja.

14.2. Menangani pembayaran tahunan atas THR , gratifikasi karyawan, kenaikan pangkat, dan pensiunan karyawan.

14.3. Melaksanakan pemotongan, penyetoran dan pelaporan PPh pasal 21.

15. Seksi Umum

15.1. Menjamin penatausahaan kontruksi bangunan, system komunikasi, dan pengamanan,

15.2. Melaksanakan pembelian/pemeliharaan, perlengkapan kantor, inventaris aktiva, ATK dan pengeluaran-pengeluaran umum.

D. Kinerja Terkini

Guna meningkatkan pelayanan bagi masyarakat berpenghasilan rendah BTPN juga terus melakukan inovasi. Salah satu inovasinya adalah meluncurkan BTPN Wow! pada 30 Maret 2015. BTPN Wow merupakan brand BTPN untuk

program layanan keuangan tanpa kantor dalam rangka Keuangan Inklusif (Laku Pandai) yang digagas Otoritas Jasa Keuanagn (OJK).

Saat ini BTPN Wow! Telah beker jasama denganTelkomsel, perusahaan operator seluler terbesar di Indonesia, untuk mengembangkan layanan keuangan terhubung layanan TCASH dan BTPN Wow! Merupakan layanan keuangan terhubung pertama di Indonesia yang menghubungkan layanan mobile money TCASH serta rekening tabungan BTPN Wow!

Kedepan BTPN akan terus melakukan inovasi serta terobosan untuk memudahkan masyarakat memanfaatkan layanan dan jasa perbankan.Selama kurun waktu Januari 2016 – Maret 2016 BTPN telah menanamkan investasi baru berkisar Rp 80 miliar untuk pengembangan infrastruktur, jaringan dan teknologi.

Angka tersebut meningkat lebih dari 400% dibandingkan periode yang sama ditahun sebelumnya.

A. Pengertian Strategi

Strategi adalah pendekatan secara keseluruhan yang berkaitan dengan pelaksanaan gagasan perencanaan, dan eksekusi suatu aktivitas dalam kurun waktu tertentu.Kata “strategi” adalah turunan dari kata dalam bahasa Yunani strategos dapat diterjemahkan sebagai ‘komandan militer’ pada zaman demokrasi

Athena.

Menurut Porter dalam Rangkuti (2005), strategi adalah alat penting untuk mencapai keunggulan bersaing dan menurut Wal-Mart dalam Stephen (2010) strategi adalah rencana mengenai bagaimana sebuah organisasi akan melakukan apa yang perlu dekerjakan dalam bisnis, bagaimana mereka menang dalam bersaing dan bagaimana perusahaan menarik serta memuaskan pelanggan agar dapat mencapai tujuan.

B. Pemasaran

1. Pengertian Pemasaran

Pemasaran (marketing) merupakan sebuah konsep ilmu dalam strategi bisnis yang bertujuan untuk mencapai keputusan berkelanjutan bagi stakeholder (pelanggan, karyawan, pemegang saham). Sebagai ilmu,marketing merupakan ilmu pengetahuan yang objektif, yang diperoleh dengan penggunaan instrumen-instrumen tertentu untuk mengukur kinerja dari aktivitas bisnis dalam membentuk,

mengembangkan, mengarahkan, pertukaran yang saling menguntungkan dalam jangka panjang antara produsen dan konsumen.

Menurut Kotler dan Keller (2009:6) “pemasaran berhubungan dengan mengidentifikasi dan memenuhi kebutuhan manusia dan masyarakat’.

Karena itu untuk mencapai tujuan diatas dan demi mempertahankan pertumbuhan bisnis yang kuat, perusahaan perlu memperlihatkan kebutuhan dan kondisi pasar yang ada.

Menurut Kotler (2002), pemasaran adalah suatu proses sosial yang didalamnya individu dan kelompok mendapatkan apa yang dibutuhkan dan diinginkan dengan menciptakan, menawarkan dan secara bebas mempertukarkan produk bernilai dengan pihak lain.

2. Fungsi Pemasaran

Menurut William J. Shultz, fungsi pemasaran merupakan kegiatan yang dilakukan dalam bisnis yang terlibat dalam menggerakkan barang dan jasa dari produsen sampai ke tangan konsumen. Dalam konsep fungsi pemasaran Sofjan Assauri (1987: 19) mengklasifikasikan fungsi-fungsi pemasaran atas tiga fungsi dasar yaitu; fungsi transaksi/transfer meliputi : pembelian dan penjualan; fungsi supply fisik (pengangkutan dan penggudangan atau penyimpanan) dan fungsi penunjang (penjagaan, standarisasi dan grading, financing, penanggungan resiko dan informasi pasar). Adapun fungsi-fungsi pemasaran menurut Sofjan Assauri sebagai berikut :

2.1 Pembelian (Buying) Ialah fungsi yang mengikuti aktivitas-aktivitas mencari dan mengumpulkan barang-barang yang diperlukan sebagai persediaan memenuhi kebutuhan konsumen.

2.2 Penjualan (Selling) Mencakup aktivitas-aktivitas yang dilakukan untuk mencari calon pembeli produk yang ditawarkan dengan harapan dapat menguntungkan. Kegiatan penjualan merupakan lawan dari pembelian. Buying tidak akan terjadi tanpa selling demikian pun sebaliknya.

2.3 Transportasi Adalah proses pendistribusian atau pemindahan barang dari suatu tempat ke tempat yang lain.

2.4 Penggudangan/penyimpanan Ialah fungsi penyimpanan produk yang dibeli sebagai persediaan agar terhindar dari resiko kerusakan maupun resiko lainnya.

2.5 Informasi Pasar Poin ini merupakan fungsi pemasaran yang luas dan penting, karena fungsi ini memberikan informasi tentang situasi perdagangan pada umumnya yang berhubungan dengan produk, harga yang inginkan konsumen dan situasi pasar secara menyeluruh.

1. Strategi Pemasaran

Menurut Kotler (2002), strategi pemasaran adalah logika pemasaran dan berdasarkan itu ilmu unit bisnis dapat diharapkan untuk mencapai sasaran- sasaran pemasaranya. Fokus dari strategi pemasaran adalah mencari cara dimana perusahaan dapat membedakan (diferensiasi) diri secara efektif dari

pesaingnya, dan dengan kekuatan berbeda tersebut memberikan nilai yang lebih baik kepada konsumennya.

Strategi pemasaran menurut Bennett dalam Dhamayanti (2008), merupakan pernyataan (eksplisit maupun implisit) mengenai bagaimana suatu merek atau lini produk mencapai tujuannya. Untuk membuat suatu strategi peasaran diperlukan suatu informasi dari pihak-pihak yang kompeten di perusahaan dalam menghasilkan strategi sesuai dengan kondisi lingkungan perusahaan.

Strategi Pemasaran Menurut Philip Kotler (2004:81) “Strategi Pemasaran adalah pola pikir pemasaran yang akan digunakan untuk mencapai tujuan pemasarannya. Strategi pemasaran berisi strategi spesifik untuk pasar sasaran, penetapan posisi, bauran pemasaran dan besarnya pengeluaran pemasaran.”

Menurut tjiptono (2002:6) “Strategi pemasaran adalah alat fundamental yang direncanakan untuk mencapai perusahaan dengan mengembangkan keunggulan bersaing yang berkesinambungan melalui pasar yang dimasuki dan program pemasaran yang digunakan untuk melayani pasar sasaran tersebut.”

C. Kredit

1. Pengertian Kredit

Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan.

UU No.10 tahun 1998 menyebutkan bahwa kredit adalah penyediaan

uang atau kesempatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga. Jika seseorang menggunakan jasa kredit, maka ia akan dikenakan bunga tagihan.

Kredit berasal dari bahasa Yunani yaitu credere yang berarti kepercayaan (truth atau faith). Oleh karena itu,dasar dari kredit adalah kepercayaaan. Seseorang atau suatu badan yang memberikan kredit (kreditur), percaya bahwa penerima kredit atau (debitur) di masa mendatang akan sanggup memenuhi segala sesuatu yang telah dijanjikan yang dapat berupa barang, uang atau jasa (Kasmir, 2005).

2. Unsur-unsur Kredit

Unsur-unsur kredit menurut kasmir dalam bukunya bank dan Lembaga keuangan lain (2008:98) adalah :

2.1 Kepercayaan

Kepercayaan yaitu keyakinan pemberi kredit bahwa kredit yang diberikan (burupa uang,barang atau jasa) akan benar-benar diterima kembali dimasa tertentu di masa datang.

2.2 Kesempatan

Kesempatan antara si pemberi dan penerima kredit dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing.

2.3 Jangka Waktu

Adanya jangka waktu yang telah disepakati bersama mengenai pemberian kredit oleh pihak bank dan pelunasan kredit oleh pihak nasabah debitur.

2.4 Balas jasa

Merupakan keuntungan suatu pemberian kredit yang dikenal dengan nama bunga. Balas jasa dalam bentuk bunga dan biaya administrasi kredit ini merupakan keuntungan bank, sedangkan bagi bank yang berdasarkan prinsip syariah balas berupa bagi hasil.

2.5 Risiko

Untuk menghindari risiko buruk dalam perjanjian kredit diadakan pengikatan agunan atau jaminan yang dibedakan pada pihak nasabah debitur atau peminjam.

3. Jenis-jenis Kredit

Kredit yang ditawarkan kepada masyarakat luas beragam. Kasmir (2004) mengemukakan bahwa terdapat beberapa jenis kredit yang biasanya diberikan oleh perbankan kepada masyarakat dapat dilihat dari berbagai sudut ,yaitu sebagai berikut :

1. Dilihat dari segi kegunaan, kredit terdiri dari :

1.1 Kredit Investasi yaitu kredit yang biasa digunakan untuk keperluan perluan perluasan usaha atau membangun proyek atau pabrik baru dimana masa pemakaiannya untuk suatu periode yang relatif lebih lama dan biasanya kegunaan kredit ini untuk kegiatan utama suatu perusahaan.

1.2 Kredit modal kerja merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam operasional.

2. Dilihat dari segi tujuan kredit, kredit terdiri dari :

2.1 kredit produktif yaitu kredit yang digunakan untuk meningkatkan usaha atau produksi investasi.

2.2 Kredit konsumtif yaitu kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi.

2.3 Kredit perdagangan merupakan kredit yang digunakan untuk kegiatan perdagangan dan biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari hasil penjualan barang dagang tersebut.

3. Dilihat dari segi jangka waktu, kredit terdiri dari :

3.1 kredit jangka pendek merupakan kredit yang memiliki jangka waktu kurang dari satu tahun atau paling lama satu tahun dan biasanya digunakan untuk keperluan modal kerja.

3.2 kredit jangka menengah merupakan kredit yang jangka waktunya berkisar antara satu tahun sampai dengan tiga tahun.

3.3 Kredit jangka panjang merupakan kredit yang masa pengembaliannya paling lama yaitu diatas tiga sampai lima tahun.

4. Dilihat dari segi jaminan, kredit terdiri dari :

4.1 kredit dengan jaminan merupakan kredit yang diberikan dengan adanya suatu jaminan tertentu.

4.2 Kredit tanpa jaminan merupakan kredit yang diberikan tanpa jaminan barang ataupun orang tertentu.

4. Manfaat kredit

Manfaat kredit menurut kasmir dalam bukunya bank dan Lembaga keuangan lain (2008) adalah sebagai berikut :

4.1 Kredit pada hakikatnya dapat meningkatkan daya guna uang.

4.2 Kredit dapat meningkatkan peredaran dan lalu lintas uang, karena kredit uang yang disalurkan melalui rekening giro dapat menciptakan pembayaran baru seperti cek, giro, bilyet dan wesel maka akan meningkatkan peredaran uang giral. Selain itu, kredit perbankan yang ditarik secara tunai dapat pula meningkatkan peredaran uang kartal sehigga arus lalu lintas uang akan berkembang.

4.3 Kredit dapat meningkatkan daya guna dan peredaran uang karena dengan mendapat kredit, paara pengusaha dapat memproses bahan baku menjadai barang jadi sehingga daya guna barang menjadi meningkat. Selain itu, kredit dapat meningkatkan peredaran uang melalui penjualan secara kredit.

4.4 Kredit sebagai slah satu alat stabilitas ekonomi. Dalam keadaan ekonomi yang kurang sehat , kebijakan diarahkan kepada usaha- usaha pengendalian inflasi, peningkatan ekspor, pemenuhan kebutuhan pkok rakyat. Arus kredit diarahkan pada sektor- sektor yang produktif dengan pembatasan kualitatif dan kuantitatif. Hal ini bertujuan untuk meingkatkan produksi dan memenuhi kebutuhan dalam negeri agar dapat diekpor.

4.5 Kredit dapat meningkatkan kegairahan berusaha.

4.6 Kredit dapat meningkatkan pemerataan pendapat, dengan bantuan kredit dari bank, para pengusaha dapat memperluas usahanya dan mendirikan proyek-proyek baru.

4.7 Kredit sebagai alat untuk meningkatkan hubungan internasioanal, bank-bank besar di luar negeri yang mempunyai jaringan usaha, dapat memberikan bantuan dalam bentuk kredit, baik secara langsung maupun tidak langsung kepada perusahaan-perusahaan dalam negeri.

D. Pensiun

1. Pengertian Pensiun

Pensiun adalah penghasilan yang diterima setiap bulan oleh seorang bekas pegawai yang tidak dapat bekerja lagi untuk membiayai kehidupan selanjutnya agar tidak terlantar apabila tidak berdaya lagi untuk mencari penghasilan yang lain. Berdasarkan UU No.11 tahun 1969, “Pensiun diberikan sebagai jaminan hari tua dan sebagai penghargaan atas jasa- jasa pegawai negeri selam bertahun-tahun bekerja dalam dinas pemerintahan”.

2. Pengertian Dana Pensiun

Dana pensiun adalah uang pensiun yang diberikan oleh pemberi pensiun dikelola suatu lembaga atau badan hukum. Menurut UU No 11 Tahun 1992,”Dana pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun.

3. Macam-macam Pensiun

3.1 Pensiun yang dikelola oleh PT.TASPEN(PERSERO) yaitu :

3.1.1 Pegawai Negeri Sipil (kecuali Pegawai Negeri Sipil HanKam)

3.1.2 Pejabat Negara

3.1.3 ABRI dan Pegawai Negeri Sipil HanKam yang pensiun sebelum 1 April 1989.

3.1.4 Veteran.

3.1.5 Perintis Kemerdekaan Republik Indonesia 3.1.6 Eks KNIL.

3.2 Pensiunan yang dikelola oleh PT. Asabri, yaitu penerimaan pensiun prajurit ABRI dan PNS ABRI HanKam yang memperoleh hak pensiun mulai 1 April 1989.

3.3 Pensiunan BUMN yang dikelola oleh Yayasan Pensiun.

4. Tujuan Program Pensiun

Program pensiun yang dulunya hanya dinikmati oleh para pegawai sipil kini telah berkembang pada perusahaan besar, menengah dan kecil. Para karyawan sadar bahwa program pensiun akan memberikan jaminan pensiun yang ditujukan kepada karyawanya mampu memberikan dorongan untuk memotivasi bekerja dan pada akhirnya pencapaian kerja menjadi maksimal. Menurut Martono (2002:157) ada dua tujuan Program pensiun yaitu :

4.1 Bagi Pemberi Kerja 4.1.1 kewajiban moral

4.1.2 Loyalitas

4.1.3 Kompetisi pasar tenaga kerja 4.2 Bagi Karyawan

4.2.1 Rasa aman terhadap masa yang akan datang 4.2.2 kompensasi yang lebih baik

5. Fungsi Program Pensiun

Fungsi program pensiun menurut Martono (2001:158) meliputi tiga fungsi yaitu :

5.1 Fungsi Asuransi

Program pensiun mempunyai fungsi asuransi karena memberikan jaminan kepada peserta untuk mengatasi risiko kehilangan pendapatan yang disebabkan oleh kematian atau usia pensiun.

5.2 Fungsi Tabungan

Program pensiun dikatakan mempunyai fungsi tabungan karena selama masa kerja karyawan harus membayar iuran (premi).

5.3 Fungsi Pensiun

Program pensiun memiliki fungsi pensiun karena manfaat yang akan diterima oleh peserta dapat dilakukan secara berkala selama hidup.

E. Kredit pensiun

1. Pengertian Kredit Pensiun

Kredit pensiun adalah fasilitas yang diberikan kepada para pensiunan PNS,POLRI/ABRI, atau janda/duda dari pensiunan tersebut.

Kredit pensiun biasanya bersifat konsumtif, dimana seorang pensiun mengambil keputusan untuk mengajukan pinjaman di lembaga perbankan biasanya digunakan untuk biaya membangun rumah, biaya sekolah anak, atau sekedar untuk keperluan sehari-hari.

Bagi para pensiun yang menggunakan kredit pensiun untuk kegiatan usaha maka kredit berubah menjadi kredit pensiun produkti, karena pinjaman yang diberikan oleh pihak bank dapat dimanfaatkan sebagai modal untuk kemajuan usahanya. Pihak bank juga sangat mengharapkan bahwa pinjaman yang diberikan oleh pensiun dapat digunakan untuk kegiatan yang positif dan mengahasilkan. Hal tersebut akan lebih meningkatkan kesejahteraan taraf hidup para pensiun.

2. Jenis-jenis Kredit Pensiun Pada Bank BTPN 2.1 Kredit Pensiun Sejahtera

Merupakan fasilitas kredit yang dirancang khusus bagi para pensiunan.Produk ini menawarkan pilihan jangka waktu kredit 1-120 (satu sampai seratus dua puluh )bulan, dengan plafon kredit maksimal Rp.300 (tiga ratus ) juta dan proses pembayaran yang mudah.

Keunggulannya :

2.1.1 Angsuran Tetap (Angsuran dipotong langsung dari manfaat pensiun bulanan.)

2.1.2 Mudah dan Cepat (syarat mudah dan proses pengajuan dan pencairan dana pada hari yang sama).

2.1.3 Fleksibel ( Plafon kredit hingga tiga ratus juta rupiah (Rp.300 juta), jangka waktu kredit maksimal seratus dua puluh bulan, tersedia

fasilitas tambahan kredit (Top Up) dan penghasilan fasilitas kredit dari bank lain (Take Over)).

2.1.4 Perlindungan terhadap ahli waris (Fasilitas kredit lunas bila nasabah meninggal karena dilindungi asuransi jiwa kredit, pilihan asuransi : Asuransi Alianz, Asuransi Generali Indonesia, Asuransi Avrist).

Persyaratan Dokumen pengajuan kredit : 2.1.5 Asli Surat Keputusan/ SKEP Pensiun 2.1.6 Fotokopi KTP yang masih berlaku

2.1.7 Referensi manfaat pensiun (CARIK/fotokopi buku tabungan/dokumen setara lainnya yang berlaku.

2.1.8 Fotokopi NPWP, untuk plafon kredit diatas lima puluh juta rupiah.

2.2 Kredit Pensiun Sejahtera Plus

Merupakan fasilitas kredit untuk pegawai yang maksimal 6 (enam) bulan akan memasuki masa pensiun.

Keunggulan :

2.2.1 Penundaan (Pelunasan seluruh kewajiban pada saat jatuh tempo dibayar dengan Tabungan Hari Tua (THT)).

2.2.2 Mudah dan Cepat (Syarat mudah dan proses pengajuan dan pencairan dana pada hari yang sama).

2.2.3 Fleksibel (Plafon kredit hingga tiga ratus juta rupiah dan tersedia pilihan jangka waktu kredit satu bulan sampai enam bulan.

2.2.4 Perlindungan terhadap ahli waris (Fisilitas kredit lunas bila nasabah meninggal karena dilindungi asuransi jiwa kredit, pilihan

asuransi : Asuransi Alianz, Asuransi Generali Indonesia, Asuransi Avrist).

Persyaratan Dokumen :

2.2.5 Asli Surat Keputusan / SKEP Pensiun.

2.2.6 Fotokopi KTP yang masih berlaku.

2.2.7 Referensi Tabungan Hari Tua (THT).

2.2.8 Fotokopi NPWP, untuk plafon kredit diatas Rp. 50 juta ( lima puluh juta rupiah ).

2.2.9 Dokumen persyaratan pengurusan pensiun dan THT.

2.2.10 Dokumen pembukaan rekening.

2.3 Kredit Pensiun Sejahtera 24

Merupakan fasilitas kredit pensiun yang diperuntukkan bagi pegawai yang maksimal 24 (dua puluh empat) bulan akan memasuki masa pensiun. Produk ini menawarkan pilihan jangka waktu kredit maksimal 144 (seratus empat puluh empat) bulan termasuk masa penundaan pembayaran (grace period) maksimal 24 (dua puluh empat) bulan.

Keunggulan :

2.3.1 Penundaan pembayaran kewajiban (masa penundaan pembayaran kewajiban (grace period) maksimal 24 (dua puluh empat) bulan dan angsuran dipotong langsung dari THT (Tabungan Hari Tua) dan manfaat pensiun bulanan.

2.3.2 Mudah dan Cepat (Syarat mudah dan proses pengajuan dan pencairan dana pada hari yang sama).

2.3.3 Plafon kredit hingga tiga ratus juta rupiah dengan jangka waktu kredit maksimal 144(seratus empat puluh empat) bulan termasuk (grace period) dan tersdia fasilitas tambahan kredit (TOP UP) dan penghasilan fasilitas kredit dari bank lain ( take over)).

2.3.4 Perlindungan terhadap ahli waris (Fisilitas kredit lunas bila nasabah meninggal karena dilindungi asuransi jiwa kredit, pilihan asuransi : Asuransi Alianz, Asuransi Generali Indonesia, Asuransi Avrist).

Persyaratan Dokumen :

2.3.5 Asli Surat Keputusan / SKEP Pensiun.

2.3.6 Fotokopi KTP yang masih berlaku.

2.3.7 Referensi Tabungan Hari Tua (THT).

2.3.8 Fotokopi NPWP.

2.3.9 Dokumen persyaratan pengurusan pensiun dan THT.

2.3.10 Dokumen pembukaan rekening.

3. Manfaat Kredit Pensiun Pada Bank BTPN

3.1 Memenuhi kebutuhan pensiunan baik untuk kebutuhan konsumtif maupun produktif.

3.2 Pelayanan cepat, dana kredit cair pada hari yang sama apabila dokumen persyaratan lengkap dan sah.

3.3 Debitur dilindungi oleh asuransi jiwa sehingga jika debitur meninggal maka sisa kewajiban di Bank BTPN dilunasi perusahaan asuransi selama dokumen pengajuan klaim asuransi sudah lengkap.

4. Risiko Kredit Pensiun Pada Bank BTPN

4.1 Debitur yang melakukan pelunasan kredit dengan tujuan bukan untuk meminjam kembali pada Bank BTPN, maka debitur akan dikenakan denda yang dihitung dari jumlah yang dilunasi.

4.2 Debitur pensiunan janda/duda wajib melunasi seluruh kredit jika yang bersangkutan menikah kembali dan pengelola dana pensiun menghentikan pembayaran manfaat pensiunnya.

4.3 Ketidakhadiran debitur pada saat pengambilan manfaat pensiun dapat menyebabkan manfaat pensiun tidak dipotong sehingga angsuran kredit tidak terbayar yang mengakibatkan penurunan kualitas kredit.

4.4 Keterlambatan tranfer dana manfaat pensiun oleh pengelola dana pensiun dapat menyebabkan sumber pembayaran angsuran tidak tersedia sehingga angsuran kredit tidak terbayar yang mengakibatkan penurunan kulitas kredit.

F. Pelaksanaan Strategi Promosi Kredit Pensiun Bank BTPN 1. Jenis-jenis Strategi Promosi Kredit Pensiun

1.1 Sosialisasi Ke Masing-masing Dinas

Sosialisasi ini secara langsung ke dinas-dinas setempat yang mempunyai pegawai seperti : Pegawai Negeri Sipil,Pejabat Negara, ABRI dan Pegawai Negeri Sipil HanKam yang pensiun sebelum 1 April 1989,Veteran, Perintis Kemerdekaan Republik Indonesia,Eks KNIL, dan Pensiunan BUMN.

1.2 Sosialisasi Visit Nasabah oleh SMO (sales marketing Operational)

Dimana para SMO (sales marketing Operational) melakukan kunjungan ke rumah-rumah pensiun maupu calon pensiun, dengan pendekatan ini diharapakan lebih meningkatkan pengetahuan tentang bank BTPN dan produk-produk yang ditawarkan, serta meningkatkan minat calon nasabah kredit pensiunan.

1.3 Surat Penawaran ( direct mail)

Surat tentang penawaran produk-produk yang ada di bank BTPN dan program-program apa saja yang ada di bank BTPN yang akan disebarkan kepada calon nasabah pensiun.

1.4 Network atau Jaringan Kemitraan

Dengan adanya kerja sama dengan pihak TASPEN, ASABRI, Kantor Pos dan lembaga pensiun lainnya mempermudah promosi kredit pensiun dan produk-produk bank BTPN.

1.5 (Member get member) dalam hal ini nasabah yang sudah meminjam dana kredit pensiunnya di bank BTPN mengajak calon nasabah lainnya untuk meminjam dana kredit pensiun di bank BTPN.

1.6 Adanya Program Daya(sosialisasi) 1.6.1 Daya Sehat Sejahtera

Informasi atau konsultasi serta pemeriksaan kesehatan gratis untuk tujuan promotif dan preventif

1.6.2 Daya Tumbuh Usaha

Sentra informasi tumbuh usaha, pelatihan praktis keterampilan wirausaha dan micro business franchise.

1.6.3 Daya Tumbuh Komunitas

Program adopsi komunitas untuk peningkatan keterampilan, keberhasilan usaha dan kesehatan.

2. Pelaksanaan Strategi Promosi Kredit Pensiun Bank BTPN

2.1 Sosialisasi yang dilakukan keberbagai dinas-dinas dengan melakukan program daya menghasilkan data nasabah sebagai berikut:

Tabel 2.1

Sosialisasi ( ke Dinas dan Program Daya) No Bulan

September 2015 s/d April 2016

Jumlah Nasabah Yang Mengikuti

Sosialisasi

Target=30% dari jumlah nasabah yang mengikuti sosialisasi

Jumlah

Nasabah yang Mengambil Kredit Pensiun

1 September 320 320 × 30% =96 110

2 Oktober 360 360 × 30% =108 118

3 November 265 265 × 30% =79.5 81

4 Desember 235 235 × 30% =70.5 72

5 Januari 250 250 × 30% =75 70

6 Februari 282 282 × 30% =84.6 90

7 Maret 310 310 × 30% =93 120

8 April 345 345 × 30% =103.5 105

Total 2367 2367 × 30% =710.1 766

Sumber : Bank BTPN KC Medan (September 2015 s/d April 2016) Berdasarkan Tabel 2.1 menunjukkan bahwa Pada bulan Januari 2016 tidak terpenuhinya target nasabah kredit pensiun sebesar 70 nasabah kredit pensiun dan pada bulan Maret 2016 memiliki jumlah nasabah yang mengambil kredit pensiun terbanyak sebesar 120 nasabah kredit pensiun. Dilihat darit total keseluruhan nasabah yang mengikuti sosialisasi ke dinas-dinas mulai September 2015 s/d April 2016 sebesar 2367 nasabah dan diperhitungkan dengan target 30%

dari jumlah nasabah yang mengikuti sosialisasi ke dinas-dinas sebesar 710.1 dan jumlah nasabah yang mengambil kredit pensiun mulai September 2015 s/d April 2016 sebesar 766 nasabah, maka dengan ini dinyatakan tercapainya target yang diinginkan.

Cara pelaksanaannya : Bank BTPN Kantor Cabang Medan menargetkan 30% (tiga puluh persen) dari jumlah nasabah yang mengikuti sosialisasi harus menjadi nasabah kredit pensiun. Pelaksanaan sosialisasi ini dilakukan empat sampai lima kali dalam sebulan ke berbagai dinas-dinas seperti TASPEN, ASABRI, Kantor Pos, lembaga pensiun lainnya dan juga melakukan sosialisasi di Bank BTPN itu sendiri.

2.2 Sosialisasi Oleh SMO (sales marketing Operational) menghasilkan data nasabah sebagai berikut :

Tabel 2.2

Sosialisasi Oleh SMO (sales marketing Operational) No Bulan September

2015 s/d April 2016

Jumlah Nasabah Yang Mengikuti Sosialisasi oleh SMO (sales marketing Operational)

Jumlah Nasabah yang Mengambil Kredit

Pensiun

1 September 156 92

2 Oktober 120 97

3 November 120 82

4 Desember 100 72

5 Januari 130 70

6 Februari 140 81

7 Maret 155 105

8 April 140 85

Total 1061 684

Sumber : Bank BTPN KC Medan (September 2015 s/d April 2016)

Berdasarkan Tabel 2.2 diatas menunjukkan bawah pada bulan Maret 2016 memiliki jumlah nasabah yang mengambil kredit pensiun terbanyak sebesar 105 nasabah dan pada bulan Desember 2015 memiliki jumlah nasabah yang mengambil kredit pensiun terendah sebesar 70 nasabah.

Cara pelaksanaannya : Bank BTPN Kantor Cabang Medan memiliki pegawai SMO (sales marketing Operational) sebanyak dua puluh orang, setiap pegawai SMO (sales marketing Operational) harus mendapatkan target maksimal tujuh nasabah yang mengambil kredit pensiun, maka dalam sebulan jumlah nasabah kredit pensiun harus seratus nasabah (20×5=100). Dari tabel 2.2 hanya bulan Maret 2016 yang mencapai target sebesar 105 nasabah kredit pensiun, maka dari itu peran SMO (sales marketing Operational) sangat penting dalam menjalankan strategi agar tercapai tujuan perusahaan. Setiap SMO (sales marketing Operational) yang mencapai target biasanya diberi bonus dari hasil

kerjanya dan SMO (sales marketing Operational) yang tidak mencapai target diberikan peringatan ataupun sanksi agar termotivasi dalam melakukan pekerjaan.

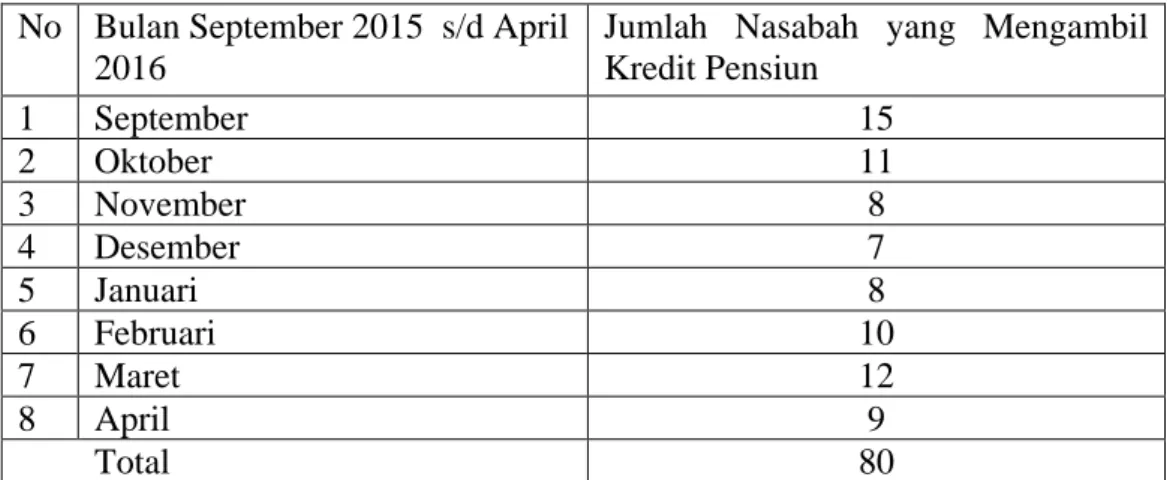

2.3 Surat Penawaran menghasilkan data nasabah sebagai berikut:

Tabel 2.3 Surat Penawaran No Bulan September 2015 s/d April

2016

Jumlah Nasabah yang Mengambil Kredit Pensiun

1 September 15

2 Oktober 11

3 November 8

4 Desember 7

5 Januari 8

6 Februari 10

7 Maret 12

8 April 9

Total 80

Sumber : Bank BTPN KC Medan (September 2015 s/d April 2016)

Berdasarkan Tabel 2.3 diatas menunjukkan bawah pada bulan September 2015 memiliki jumlah nasabah yang mengambil kredit pensiun terbanyak sebesar 15 nasabah dan pada bulan Desember 2015 memiliki jumlah nasabah yang mengambil kredit pensiun terendah sebesar 7 nasabah.

Cara pelaksanaannya : Surat penawaran ini disebarkan sebanyak seratus lembar dan hanya dua kali dalam sebulan, maka dalam sebulan ada 200 lembar surat penawaran yang di sebarkan kepada para calon nasabah kredit pensiun, penyebaran surat ini dilakukan pada saat sosialisasi ke dinas-dinas atau langsung ke nasabah pensiun bank BTPN. Maka dari itu dengan strategi ini bank BTPN memiliki jumlah nasabah yang sedikit yang mengambil kredit pensiun.

2.4 Member get member menghasilkan data nasabah sebagai berikut : Tabel 2.4

Member get member No Bulan September 2015

s/d April 2016

Jumlah Nasabah yang Mengambil Kredit Pensiun

1 September 5

2 Oktober 5

3 November 2

4 Desember 1

5 Januari 4

6 Februari 2

7 Maret 6

8 April 2

Total 27

Sumber : Bank BTPN KC Medan (September 2015 s/d April 2016) Berdasarkan Tabel 2.3 diatas menunjukkan bawah pada bulan Maret 2016 memiliki jumlah nasabah yang mengambil kredit pensiun terbanyak sebesar 6

nasabah sedangkan pada bulan Desember 2015 memiliki jumlah nasabah yang mengambil kredit pensiun terendah sebesar 1 nasabah.

Cara pelaksanaannya : Pelaksanaan strategi ini memiliki jumlah nasabah yang mengambil kredit pensiun terendah sebesar 27 nasabah kredit pensiun dikarenakan strategi member get member tidak memberikan informasi detail tentang kredit pensiun karena nasabah pensiun yang rata-rata usia lanjut, maka dari itu calon nasabah kredit pensiun tidak begitu tertarik untuk mengambil kredit pensiun tetapi tetap saja bank BTPN melakukan strategi ini meskipun nasabah yang diperoleh sangat sedikit. Dari data yang diperoleh peneliti hanya tiga puluh orang nasabah yang menjadi member mulai September 2015 s/d April 2016 ( sumber : Bank BTPN KC Medan 2016).

2.5 Jaringan kemitraan menghasilkan data nasabah sebagai berikut : Tabel 2.5

Jaringan kemitraan No Bulan September 2015

s/d April 2016

Jumlah Nasabah yang Mengambil Kredit Pensiun

1 September 108

2 Oktober 98

3 November 92

4 Desember 91

5 Januari 90

6 Februari 110

7 Maret 125

8 April 108

Total 822

Sumber : Bank BTPN KC Medan (September 2015 s/d April 2016)

Berdasarkan Tabel 2.5 diatas menunjukkan bawah pada bulan Maret 2016 memiliki jumlah nasabah yang mengambil kredit pensiun terbanyak sebesar 125 nasabah dan pada bulan Januari 2016 memiliki jumlah nasabah yang mengambil kredit pensiun terendah sebesar 90 nasabah.

Cara pelaksanaannya : Pada strategi ini kerjasamalah yang menjadi poin penting karena dengan kerjasama yang baik antara bank BTPN dengan pihak TASPEN, ASABRI, Kantor Pos dan lembaga pensiun lainnya menghasilkan kinerja yang bagus.

Pada Strategi Sosialisasi ke Dinas-dinas dan Jaringan kemitraan mendapatkan jumlah nasabah yang mengambil kredit pensiun lebih banyak karena dengan strategi ini calon nasabah kredit pensiun lebih banyak mendapatkan informasi secara detail sehingga tertarik untuk mengambil kredit serta karena adanya kerja sama yang baik dengan pihak TASPEN, ASABRI, Kantor Pos dan lembaga pensiun lainnya sehingga mempermudah promosi kredit pensiun.

Pada Strategi Sosialisasi ke Dinas-dinas dapat dilihat memiliki jumlah nasabah yang mengambil kredit pensiun terbanyak mulai dari September 2015 s/d April 2016 sebesar 766 sedangkan pada Strategi Sosialisasi Visit Nasabah oleh SMO (sales marketing Operational) hanya mendapatkan nasabah kredit pensiun mulai dari September 2015 s/d April 2016 sebesar 684.

Pada Strategi member get member memiliki jumlah nasabah kredit pensiun lebih rendah sebesar 27 nasabah sedangkan Strategi Surat Penawaran memiliki jumlah nasabah kredit pensiun sebesar 80 nasabah, Strategi Surat Penawaran lebih tinggi memiliki jumlah nasabah kredit pensiunnya dibandingkan dengan Strategi

member get member,karena strategi ini kurang efektif karena hanya dari

mulut ke mulut ataupun adanya berita selebaran.

Dari hasil diatas menunjukkan bahwa strategi yang paling tinggi jumlah nasabah kredit pensiunnya adalah Strategi Jaringan kemitraan sebesar 822 nasabah dibandingkan dengan Strategi-strategi promosi kredit pensiun lainya. Hal ini menunjukkan kerjasama yang baik dengan pihak TASPEN, ASABRI, Kantor Pos dan lembaga pensiun lainnya dan pemberian informasi yang detail seputar produk-produk dan program yang dijalankan oleh bank BTPN KC Medan.

3. Pelaksanaa Strategi Promosi Kredit Pensiun dalam meningkatkan jumlah nasabah kredit pensiun Bank BTPN

Sebagai tujuan dari penelitian ini,kuesioner diserahkan kepada responden berisikan pertanyaan-pertanyaan mengenai strategi promosi yang digunakan bank BTPN KC Medan untuk meningkatkan jumlah nasabah Kredit pensiunn. Berikut ini data dari 10 (sepuluh) orang responden pada penelitian ini :

3.1 Jenis Kelamin Responden

Tabel 3.1.1

Jenis kelamin Responden

Jenis kelamin Jumlah Responden %

Pria 6 60

Wanita 4 40

Total 10 100

Sumber : Data Primer,2016 (diolah)

Tabel 3.1.1 menunjukkan 6 orang atau sebesar 60% nasabah adalah pria dan 4 orang atau sebesar 40% nasabah adalah wanita. Dapat dilihat bahwa nasabah pria yang menjadi responden lebih banyak dari pada nasabah wanita pada PT Bank BTPN KC Medan.

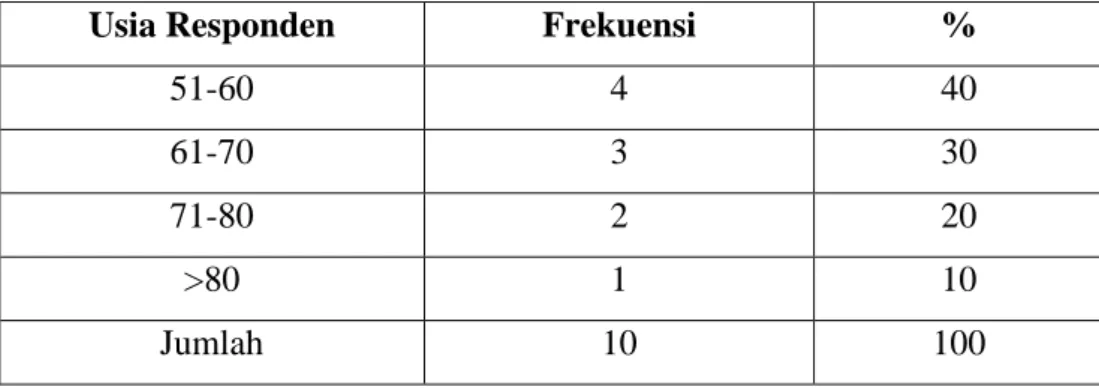

3.2 Umur Responden

Tabel 3.2.1 Usia Responden

Usia Responden Frekuensi %

51-60 4 40

61-70 3 30

71-80 2 20

>80 1 10

Jumlah 10 100

Sumber : Data Primer,2016 (diolah)

Tabel 3.2.1 menunjukkan 4 orang atau sebesar 40% nasabah yang berusia 51-60 tahun, 3 orang atau sebesar 30% nasabah yang berusia 61-70 tahun, 2 orang atau sebesar 20% nasabah berusia 71-80 tahun dan 1 orang atau sebesar 10% nasabah berusia lebih dari 80 tahun.dapat dilihat bahwa nasabah yang berumur 51-60 tahun lebih banyak pada bank BTPN KC Medan.

3.3 Pekerjaan Responden

Tabel 3.3.1 Pekerjaan Responden

Pekerjaan Responden Frekuensi %

Pegawai Negeri Sipil 7 70

Pejabat Negara 0 0

ABRI 1 10

Veteran atau Perintis Kemerdekaan Republik Indonesia

0 0

Pegawai BUMN 2 20

Jumlah 10 100

Sumber : Data Primer,2016 (diolah)