I. PENDAHULUAN

1.1. Latar Belakang

Modal memegang peranan penting dalam perusahaan untuk pembiayaan modal kerja maupun pemodalan investasi atau ekspansi. Sumber pembiayaan eksternal bisa didapatkan melalui pasar modal, salah satunya dengan menerbitkan obligasi. Meningkatnya aktivitas di pasar modal berimbas pada trend peningkatan pada pasar obligasi. Selama kuartal II 2011, pertumbuhan penerbitan obligasi korporasi Indonesia tertinggi diantara negara-negara Asia yaitu sebesar 8,9% dibandingkan dengan rata rata Asia sebesar 4,4% (Syahid, 2011).

Menurut Rahardjo (2003), ada tiga tujuan perusahaan menerbitkan obligasi. Pertama, mendapatkan dana tambahan yang lebih fleksibel yang disesuaikan dengan kebutuhan perusahaan. Kedua, mendapatkan pinjaman dengan tingkat suku bunga fleksibel. Proses penentuan tingkat suku bunga (kupon) obligasi ditentukan berdasarkan kemampuan keuangan perusahaan serta memperhatikan kondisi tingkat suku bunga di perbankan. Ketiga, mendapatkan alternatif pembiayaan melalui pasar modal.

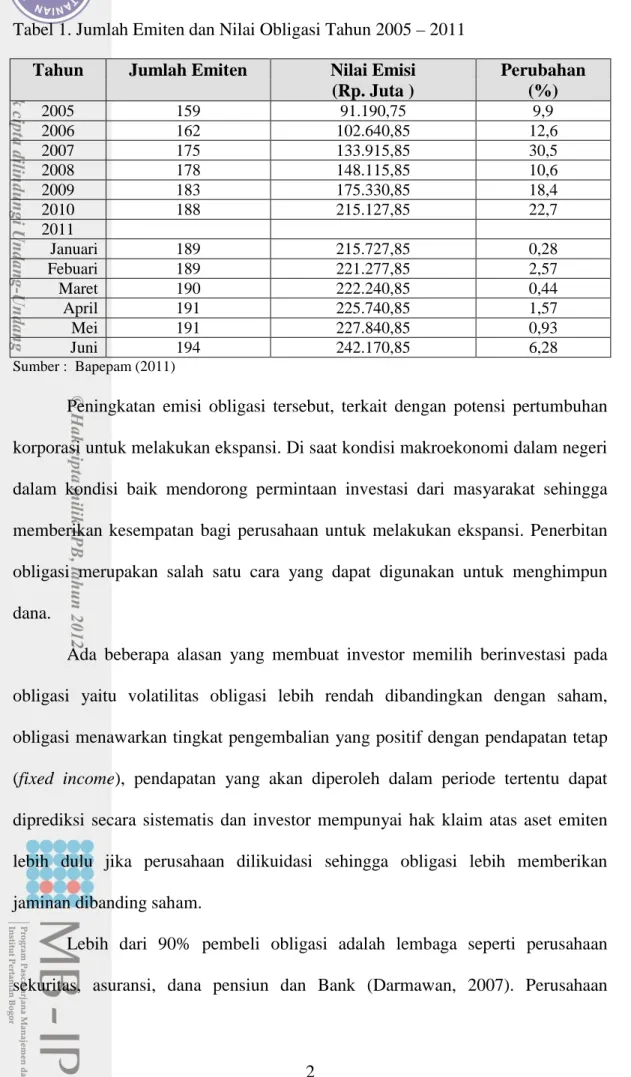

Tabel 1. Jumlah Emiten dan Nilai Obligasi Tahun 2005 – 2011

Tahun Jumlah Emiten Nilai Emisi Perubahan

(Rp. Juta ) (%) 2005 159 91.190,75 9,9 2006 162 102.640,85 12,6 2007 175 133.915,85 30,5 2008 178 148.115,85 10,6 2009 183 175.330,85 18,4 2010 188 215.127,85 22,7 2011 Januari 189 215.727,85 0,28 Febuari 189 221.277,85 2,57 Maret 190 222.240,85 0,44 April 191 225.740,85 1,57 Mei 191 227.840,85 0,93 Juni 194 242.170,85 6,28 Sumber : Bapepam (2011)

Peningkatan emisi obligasi tersebut, terkait dengan potensi pertumbuhan korporasi untuk melakukan ekspansi. Di saat kondisi makroekonomi dalam negeri dalam kondisi baik mendorong permintaan investasi dari masyarakat sehingga memberikan kesempatan bagi perusahaan untuk melakukan ekspansi. Penerbitan obligasi merupakan salah satu cara yang dapat digunakan untuk menghimpun dana.

Ada beberapa alasan yang membuat investor memilih berinvestasi pada obligasi yaitu volatilitas obligasi lebih rendah dibandingkan dengan saham, obligasi menawarkan tingkat pengembalian yang positif dengan pendapatan tetap (fixed income), pendapatan yang akan diperoleh dalam periode tertentu dapat diprediksi secara sistematis dan investor mempunyai hak klaim atas aset emiten lebih dulu jika perusahaan dilikuidasi sehingga obligasi lebih memberikan jaminan dibanding saham.

tersebut menghimpun banyak

ke dalam sekuritas sekuritas yang dapat me

pada Gambar 1. Hampir

produk pasar modal dan

pada obligasi pemerintah

Sumber : Bapepam (2009) Gambar 1. Grafik

Krisis utang negara Eropa

mendorong perusahaan asing untuk berinvestasi di negara

seperti Indonesia dan

Berdasarkan data Bapepam

obligasi korporasi senilai Rp 5,96 triliun atau

pada Juni 2010 yang

berinvestasi pada obligasi korporasi adalah institusi keuangan sebesar Rp 2,53 triliun, perusahaan asing sebesar Rp 569,82 miliar, manajer investasi reksa sebesar Rp 562,91 miliar

minat investor asing terhadap obligasi

33% 5%

menghimpun banyak dana dari investor kecil dan memportofoliokannya dalam sekuritas sekuritas yang dapat mengurangi risiko sep

Hampir 70% dana perusahaan tersebut diinvestasikan kedalam dan lebih dari 50% dialokasikan pada obligasi yaitu 34 ligasi pemerintah dan 33,44% pada obligasi korporasi.

Sumber : Bapepam (2009)

Grafik Portofolio Investasi Perusahaan Dana Pensiun

Krisis utang negara Eropa dan Amerika yang memicu krisis global, mendorong perusahaan asing untuk berinvestasi di negara emerging market

danpada produk pasar modal yang memiliki risiko relati

apepam dan LK per Juni 2011, investor asing memiliki obligasi korporasi senilai Rp 5,96 triliun atau naik empat kali lipat d

yang mencapai Rp 1,53 triliun. Pemodal asing yang dominan berinvestasi pada obligasi korporasi adalah institusi keuangan sebesar Rp 2,53 triliun, perusahaan asing sebesar Rp 569,82 miliar, manajer investasi reksa sebesar Rp 562,91 miliar dan Rp. 2.295 triliun lainnya. Kondisi ini menunjukkan

terhadap obligasi korporasi Indonesia semakin meningkat.

35% 17% 33% 5% 6% 4% SUN saham obligasi SB lainnya reksadana

Tanah & Bangunan

memportofoliokannya seperti ditunjukkan

a perusahaan tersebut diinvestasikan kedalam lokasikan pada obligasi yaitu 34,63%

a Pensiun

Amerika yang memicu krisis global, emerging market pada produk pasar modal yang memiliki risiko relatif kecil.

per Juni 2011, investor asing memiliki naik empat kali lipat dibandingkan

Pemodal asing yang dominan berinvestasi pada obligasi korporasi adalah institusi keuangan sebesar Rp 2,53 triliun, perusahaan asing sebesar Rp 569,82 miliar, manajer investasi reksadana

Kondisi ini menunjukkan semakin meningkat.

Peningkatan investasi pada obligasi mencerminkan perubahan preferensi atas tingkat risiko dan return yang ingin dicapai investor. Tujuan investor adalah untuk mendapat return yang tinggi. Return yang diperoleh di obligasi berupa yield dan capital gain. Obligasi korporasi memberikan yield yang lebih tinggi dibandingkan dengan surat utang negara (SUN) seperti terlihat pada Gambar 2. Lebarnya yield spread antara SUN dengan obligasi korporasi karena yield surat utang negara turun signifikan akibat terdapatnya upgrade peringkat SUN oleh Moody’s, Fitch’s, dan Japan Credit Rating (Bank Indonesia, 2011).

Sumber : Bank Indonesia (2011)

Gambar 2. Grafik Perbandingan Yield Obligasi Korporasi dan Surat Utang Negara Dalam membuat keputusan investasi, investor juga mempertimbangkan risiko investasi yaitu besarnya peluang terjadiya risiko dan besarnya nilai kerugian apabila risiko tersebut benar benar terjadi. Risiko obligasi dapat dipengaruhi oleh kondisi internal perusahaan yaitu kinerja keuangan, potensi pertumbuhan dan kondisi eksternal yaitu kondisi perekonomian makro.

Penelitian ini mengambil studi kasus perusahaan sektor pertambangan dan energi yang mengeluarkan obligasi dan terdaftar di Bursa Efek Indonesia tahun

2007 sampai 2010. Sektor pertambangan dan energi merupakan sektor yang memiliki peran yang sangat strategis dalam mendukung pembangunan perekonomian nasional. Sektor pertambangan merupakan penyedia sumber daya energi dan sektor energi sebagai penggerak pertumbuhan perekonomian.

Sektor energi dan pertambangan merupakan sektor yang sangat besar kontribusinya terhadap pendapatan negara. Tahun 2010, sektor energi dan pertambangan berkontribusi sebesar Rp 288,5 T yang melebih target yang telah ditetapkan sebelumnya yakni sebesar Rp 276,8 T (Nurismarsyah, 2011).

Pertumbuhan perusahaan pertambangan dan energi memiliki perbedaan dengan sektor lainnya, dimana pertumbuhan mengikuti jumlah cadangan bahan tambang yang jumlahnya terbatas. Untuk itu, perusahaan pertambangan harus senantiasa menemukan cadangan bahan tambang sehingga membutuhkan dana besar, terutama untuk membiayai kegiatan eksplorasi dan eksploitasi. Sampai saat ini dukungan perbankan terhadap sektor pertambangan masih kecil seperti terlihat pada Gambar 3.

Sumber : Bank Indonesia (2009)

Dibandingkan industri lain, kredit perbankan pada sektor pertambangan masih rendah, yaitu 2,44% dari total kredit perbankan (Gambar 3). Pada triwulan III-2009, kredit ke sektor pertambangan menurun dibandingkan dengan periode yang sama tahun sebelumnya yaitu per September 2009 kredit sektor pertambangan turun 4,99% dari tahun sebelumnya. Untuk itu, perusahaan di sektor pertambangan dan energi mempertimbangkan alternatif pembiayaan nonbank yaitu pasar modal, salah satunya dengan menerbitkan obligasi yang berjangka panjang sesuai dengan karakteristik usaha sektor pertambangan.

Pertambangan memiliki karakteristik non-renewable (tidak dapat diperbarui), menempati sebaran ruang tertentu di dalam bumi dan dasar laut dan pengusahaannya mempunyai dampak lingkungan baik fisik maupun sosial yang relatif lebih tinggi dibandingkan pengusahaan komoditi lain pada umumnya. Sifatnya yang tidak dapat diperbarui tersebut membuat sektor pertambangan selalu mencari proven reserves (cadangan terbukti baru) atau pengembangan sumber alternatif yang terbarukan. Cadangan terbukti berkurang dengan produksi dan bertambah dengan adanya penemuan.

energi masih menggunakan energi fosil yang berasal dari minyak, gas dan batu bara. Risiko terebut berpotensi terjadinya gagal bayar (credit risk).

Menurut Kagraoka, 2007, perubahan yield dipengaruhi oleh credit risk, risiko likuiditas dan biaya transaksi. Credit risk yaitu risiko yang berhubungan dengan ketidakmampuan perusahaan dalam membayar kupon dan nilai obligasi. Rating merupakan indikator untuk menilai potensi gagal bayar sebuah perusahaan penerbit obligasi. Menurut Manurung, Saragih dan Nainggolan (2004), rating memiliki kelemahan yaitu rating diberikan atas permintaan emiten, terutama ketika akan memasarkan obligasinya, sehingga perubahan-perubahan dalam kondisi keuangan emiten selanjutnya akan senantiasa terlambat diantisipasi oleh ratingnya.

Pernyataan ini didukung oleh Brigham dan Houston (2010) yang menyatakan bahwa rating obligasi tidak dapat langsung melakukan penyesuaian terhadap perubahan dalam mutu kredit, dalam beberapa kasus bisa jadi terdapat jarak yang cukup panjang antara perubahan mutu kredit dengan rating obligasi. Rating obligasi akan terus berubah sesuai dengan perubahan kinerja keuangan dan siklus bisnis. Darmawan (2007) juga menyatakan bahwa rating obligasi dari lembaga pemeringkat pada kenyataannya tidak dapat menjamin dengan pasti tingkat pengembalian terhadap investor.

Chen, Liau dan Tsai (2011), mengatakan bahwa credit risk perusahaan dipengaruhi oleh internal likuiditas yaitu indikator yang menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dan berpengaruh terhadap

yield spread obligasi perusahaan. Internal likuiditas dapat diukur dari rasio

untuk memenuhi kewajiban jangka pendek perusahaan dengan tepat waktu dan pengeluaran pada saat kondisi tak terduga, sedangkan solvabilitas memberikan gambaran kemampuan perusahaan untuk memenuhi dan menjaga kemampuannya dalam membayar hutang hutangnya. Likuiditas dan solvabilitas merupakan dua ukuran yang sering dipergunakan dalam mengenali kondisi, situasi dan kemampuan keuangan perusahaan dalam menyelesaikan masalahnya secara cepat dan baik (Fahmi, 2011).

Berdasarkan siklus hidup perusahaan, aktivitas pendanaan perusahaan di setiap tahapan berbeda, perusahaan yang sedang tumbuh akan menggunakan aliran dananya untuk investasi dan berekspansi sehingga membutuhkan dana dalam jumlah yang besar. Investasi tersebut memiliki risiko karena adanya ketidakpastian dimasa yang akan datang. Investasi yang tidak efektif akan mengganggu aliran kas perusahaan yang dapat menurunkan kemampuan perusahaan untuk membayar kewajibannya dan berpotensi gagal bayar.

Peluang pertumbuhan sektor pertambangan dan energi di Indonesia yang masih terbuka lebar, membuat ekspektasi meningkat karena investasi yang ditanamkan diharapkan mendapat return yang lebih tinggi dimasa yang akan datang. Peluang pertumbuhan terlihat dari proyeksi permintaan yang terus meningkat.

Berdasarkan data dari World Energi Outlook 2008, menunjukkan bahwa permintaan energi primer dunia akan meningkat dari 10.034 Mtoe (Million tons of

oil equipment) pada tahun 2000 menjadi 17.014 Mtoe pada tahun 2030 dan bahan

pertumbuhan ekonomi dan pertambahan penduduk. Kebutuhan energi nasional akan meningkat dari 122 GWth (674 juta SBM) pada tahun 2002 menjadi 304 GWth (1680 juta SBM) pada tahun 2020, meningkat sekitar 2,5 kali lipat atau naik dengan laju pertumbuhan rerata tahunan sebesar 5,2% (Menristek, 2006).

Pertumbuhan perusahaan menurut Smith dan Watts (1992) dapat diproksikan dengan berbagai macam kombinasi nilai set kesempatan investasi (Investments Opportunity Set/IOS). IOS merupakan variabel yang tidak dapat di observasi (variabel laten), oleh karena itu, diperlukan proksi.

Selain itu, dalam sistem perekonomian terbuka, perkembangan ekonomi makro saling mempengaruhi antar variabel, dengan demikian, kinerja perusahaan dan investasi akan terpengaruh oleh kondisi makro dan kebijakan atas variabel variabelnya. Variabel ekonomi makro sulit untuk dihindari karena banyaknya faktor yang mempengaruhi dan sulit dikendalikan. Variabel tersebut memiliki sifat yang dinamis dan tergantung situasi dan kondisi pasar. Dalam membuat keputusan investasi yang menguntungkan, investor harus mempertimbangkan beberapa indikator ekonomi makro seperti inflasi, suku bunga nilai tukar dan pertumbuhan ekonomi.

Perubahan inflasi dan suku bunga akan turut mempengaruhi perubahan

yield obligasi yang akan diterima oleh investor. Kenaikan inflasi akan

menyebabkan penurunan daya beli, mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya dan berpotensi menjadi penyebab turunnya kinerja keuangan perusahaan. Hal ini dikarenakan inflasi dapat meningkatkan biaya produksi lebih tinggi dari peningkatan harga sehingga profitabilitas perusahaan akan turun. Peningkatan suku bunga dapat menyebabkan meningkatnya tingkat return yang disyaratkan investor, bahkan investor dapat menarik investasinya dan memindahkannya pada investasi yang lain.

Produk pertambangan memiliki harga yang fluktuatif dan berpengaruh terhadap kegiatan eksplorasi dan produksi yang dijalankan perusahaan. Peralatan dan teknologi pertambangan banyak diimpor dari luar negeri, selain itu produk tambang tidak hanya digunakan untuk memenuhi kebutuhan dalam negeri, sebagian besar di ekspor ke luar negeri. Terjadinya fluktuasi nilai tukar akan berpengaruh langsung terhadap kinerja perusahaan. Adanya appresiasi/depresiasi rupiah terhadap dolar dalam besaran tertentu akan menyebabkan otoritas moneter (Bank Indonesia) menyesuaikan besarnya BI rate dengan menaikkan atau menurunkan BI rate, dimana BI rate merupakan suku bunga bebas risiko yang pada akhirnya akan mempengaruhi besarnya yield yang diharapkan investor.

pertumbuhan perusahaan dan kondisi makro ekonomi terhadap yield obligasi perusahaan tambang dan energi.

1.2. Rumusan Masalah

Investor sering menggunakan yield sebagai ukuran untuk melakukan investasi. Dibandingkan dengan surat utang negara, obligasi korporasi memberikan yield yang lebih tinggi. Obligasi perusahaan pertambangan dan energi memberikan bunga kupon yang lebih tinggi dibandingkan dengan sektor lainnya tetapi kegiatan pertambangan yang sarat akan risiko membuat risiko pertambangan lebih tinggi dibandingkan dengan sektor lainnya dan dapat mempengaruhi kemampuan perusahaan dalam membayar kewajibannya.

Potensi risiko kredit obligasi dapat dianalisis dari perubahan kinerja keuangan perusahaan yang dapat dilihat dari perubahan arus kas dan kemampuan perusahaan untuk memenuhi kewajibannya, untuk itu kinerja keuangan di analisis dari rasio likuiditas dan solvabilitasnya. Adanya potensi pertumbuhan yang tinggi, meningkatkan ekspektasi terhadap return yang diperoleh. Pertumbuhan perusahaan dilihat dari proksi IOS. Selain itu, kondisi makro ekonomi turut mempengaruhi kinerja investasi dan kondisi perusahaan yang pada akhirnya berpengaruh terhadap imbal hasil yang akan diperoleh.

Berdasarkan uraian diatas, permasalahan yang akan diangkat dalam penelitian ini adalah :

2. Bagaimana pertumbuhan perusahaan dengan menggunakan proksi

investment opportunity set berbasis investasi pada perusahaan

pertambangan dan energi yang mengeluarkan obligasi ?

3. Bagaimana kondisi ekonomi makro Indonesia tahun 2007 – 2010 dilihat dari suku bunga, inflasi, nilai tukar dan pertumbuhan ekonomi ?

4. Bagaimana pengaruh kinerja keuangan, pertumbuhan perusahaan dan variabel makro terhadap yield obligasi perusahaan pertambangan dan energi ?

5. Bagaimana implikasi manajerial atas pengaruh kinerja keuangan, pertumbuhan perusahaan dan variabel makro terhadap yield obligasi perusahaan pertambangan dan energi ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dikemukakan diatas, maka penulisan tesis ini bertujuan untuk :

1. Menganalisis kinerja keuangan perusahaan dilihat dari likuiditas dan solvabilitas pada perusahaan pertambangan dan energi yang mengeluarkan obligasi.

2. Menganalisis pertumbuhan perusahaan dengan proksi investment

opportunity set berbasis investasi pada perusahaan pertambangan dan

energi yang mengeluarkan obligasi.

4. Menganalisis pengaruh kinerja keuangan, pertumbuhan perusahaan dan variabel makro terhadap yield obligasi perusahaan pertambangan dan energi.

5. Merumuskan implikasi manajerial atas pengaruh kinerja keuangan, pertumbuhan perusahaan dan variabel makro terhadap yield obligasi perusahaan pertambangan dan energi.

1.4. Manfaat Penelitian

Penelitian yang dilakukan yakni menganalisis pengaruh kinerja keuangan,

investment opportunity set dan variabel makro terhadap yield obligasi perusahaan

pertambangan dan energi, diharapkan dapat memberikan manfaat kepada para pengambil keputusan, baik investor, perusahaan maupun pemerintah.

Bagi investor untuk menghindari kerugian dalam pengambilan keputusan investasi dan membentuk strategi portofolio untuk mengoptimalkan yield. Bagi perusahaan diharapkan dapat menjadi pertimbangan untuk meningkatkan kinerja keuangannya. Bagi pemerintah diharapkan dapat menjadi pertimbangan dalam mengeluarkan kebijakan makro yang dapat mendukung iklim investasi yang kondusif.

1.5. Ruang Lingkup Penelitian

Penelitian ini dilakukan dengan menggunakan data sekunder, yaitu data

yield obligasi yang diperoleh dari Bursa Efek Indonesia, laporan tahunan

perusahaan dan publikasi resmi lainnya. Ruang lingkup penelitian ini adalah : 1. Pemilihan obligasi perusahaan pertambangan dan energi yang menjadi

obyek penelitian harus memenuhi kriteria sebagai berikut :

• Obligasi yang diterbitkan oleh perusahaan pertambangan dan energi yang terdaftar di Bursa Efek Indonesia.

• Obligasi yang terbit dan beredar selama periode pengamatan yaitu tahun 2007 –2010.

• Obligasi berbunga tetap.

• Perusahaan yang memiliki data lengkap.

2. Analisis kinerja keuangan hanya dilakukan dengan menganalisis rasio

short term liquidity flow yaitu cash flow ratio dan cash flow to capital expenditures. Rasio long term solvency flow yaitu interest coverage dan cash flow to debt.

3. Pertumbuhan perusahaan dilakukan hanya dengan proksi Investment

opportunity set berbasis investasi yaitu rasio investment net sales, fix asset

dan capital expenditure to book value asset.