Universitas Kristen Maranatha ABSTRAK

PT. Perkebunan Nusantara VIII (Persero) Kebun Kertajaya Budidaya Kelapa Sawit merupakan perusahaan yang memproduksi dua jenis produk yang berbeda dengan dasar penghitungan tarif kosnya berdasarkan jumlah total produksi (Quantum). Dengan adanya kasus tersebut kos produksi tidak langsung yang hanya di-assign berdasarkan satu dasar assignment saja tidak lagi memadai.

Melalui skripsi ini penulis akan melakukan penelitian dan pembahasan mengenai perhitungan kos produk yang dijalankan manajemen selama ini. Selanjutnya penulis mencoba melakukan perhitungan kos produk berdasarkan activity-based costing dan kemudian membandingkannya dengan kos produk yang ditetapkan manajemen.

Pihak manajemen selama ini melakukan perhitungan kos produk berdasarkan conventional costing yang meng-assign kos produksi tidak langsungnya berdasarkan total produksi saja. Sistem ini tidak dapat mencerminkan jumlah kos yang sebenarnya dikonsumsi oleh setiap produk karena pada kenyataannya tidak semua kos berubah secara proporsional dengan volume total produksi. Dengan activity-based costing, kos produksi tidak langsung yang terjadi assign sebanyak dua kali. Pertama-tama kos produksi tidak langsung assign ke setiap aktivitas yang terjadi dan selanjutnya barulah kos aktivitas ini di-assign ke setiap produk yang mengkonsumsi aktivitas yang bersangkutan. Metoda ini memungkinkan penggambaran konsumsi kos yang lebih akurat oleh setiap produk.

Hasil penelitian ini memperlihatkan perhitungan kos produk menurut pihak manajemen untuk Crude Palm Oil (CPO) dan Kernel adalahRp 2.992,7 / Kg dan Rp 624,3 / Kg. Sedangkan menurut activity-based costing adalah Rp 2.898,4 / Kg dan Rp 718,6 / Kg. Dapat dilihat bahwa selama ini perhitungan kos produk Cpo terlalu tinggi sebesar Rp 94,3 / Kg sedangkan perhitungan kos produk Kernel terlalu rendah sebesar Rp 94,3 / Kg. Oleh karena proporsi kos produksi tidak langsung dari keseluruhan kos produksi yang terjadi tidaklah terlalu besar (16,3%), maka perbedaan yang terjadipun terlihat tidak terlalu signifikan, akan tetapi apabila jumlah tersebut dikalikan dengan jumlah total produksinya sebesar 2.730.540 Kg, maka kelebihan kos yang yang selama ini di bebankan kepada produk CPO adalah Rp 240.465.000 / Bulan dan Kekurangan pembebanan kepada produk Kernel adalah Rp 58.937.500 / Bulan.

Universitas Kristen Maranatha DAFTAR ISI

ABSTRAK ……… I KATA PENGANTAR ….….………II DAFTAR ISI ……….V DAFTAR TABEL ………VIII DAFTAR LAMPIRAN ………...X BAB I. PENDAHULUAN

1.1. Latar belakang penelitian …..………. .1

1.2. Identifikasi masalah …………..……….. 3

1.3. Maksud dan tujuan penelitian …………..………... 4

1.4. Kegunaan penelitian …...………... 4

1.5. Rerangka pemikiran …..……….. 5

1.6. Metoda penelitian ….….……….. 8

1.6.1. Metoda pengumpulan data. ………... 8

1.6.2. Metoda analisis ………….………. 9

1.7. Lokasi dan waktu penelitian …………..………10

BAB 11. TINJAUAN PUSTAKA 2.1. kos …….………11

2.1.1. Pengertian kos. ……… 11

2.1.2. Klasifikasi kos ……….……… 12

2.1.3. Metoda pengumpulan kos ….……...………....14

Universitas Kristen Maranatha

2.2.1. Pengertian traditional costing…..……...………..17

2.2.2. Kelebihan dan kekurangan traditional costing…….……….19

2.3. Activity based costing system………….……….…………...21

2.3.1. Pengertian activity based costing system……….………….22

2.3.2. Objek kos (Cost Objective)………….………..24

2.3.3. Pemicu kos (Cost Driver)…….……….25

2.3.4. Langkah-langkah penerapan activity-based costing……….……27

2.3.5. Pembebanan kos dalam activity-based costing…….………28

2.3.6. Manfaat dan kendala penerapan activity-based costing…….…...29

BAB III OBJEK DAN METODA PENELITIAN 3.1. Objek penelitian………32

3.1.1. Sejarah singkat PT. Perkebunan Nusantara VIII………..32

3.1.2. Visi dan misi perusahaan………….……….34

3.1.3 Bidang usaha……….34

3.2. Metoda penelitian……….………..35

3.2.1. Metoda yang digunakan……….………...………35

3.2.2. Metoda pengumpulan data……….………...35

3.2.2.1. Teknik pengumpulan data………...36

3.2.3. Rencana analisis………...36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Tinjauan umum atas akuntansi kos………...………39

4.1.1. Kos bahan baku langsung…….………40

Universitas Kristen Maranatha

4.1.3 Kos overhead pabrik………...……..42

4.2. Perhitungan kos produksi perusahaan………..………..47

4.2.1. Assign kos langsung………...………...47

4.2.2. Assign kos tidak langsung………..………...48

4.2.3. Perhitungan Kos Produk PT. Perkebunan Nusantara VIII (Persero) Kebun Kertajaya Budidaya Kelapa Sawit………..…...49

4.3. Perhitungan kos produk dengan metode activity-based costing……..50

4.3.1. Mengidentifikasi, mendefinisikan dan mengklasifikasikan aktivitas…...…..……….51

4.3.2. Menentukan pemicu aktivitas………54

4.3.3. Assignment kos produksi………...55

4.3.4. Assign kos sumber daya ke aktivitas (first stage allocation)…….56

4.3.5. Assign aktivitas sekunder ke aktivitas primer………69

4.3.6. Identifikasi objek kos dan jumlah konsumsi aktivitas…………...70

4.3.7. Menghitung tarif aktivitas………..71

4.3.8. Assign kos aktivitas ke objek kos (Second stage allocation)…….72

4.3.9. Perhitungan kos produksi menurut Activity-based costing………73

4.4. Perbandingan kos produk berdasarkan conventiona costing dengan kos produk berdasarkan activity-based costing………74

4.5. Pembahasan…...………75

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan………...………77

Universitas Kristen Maranatha DAFTAR TABEL

Tabel 4.1 Kos Bahan Baku Langsung ………..……… 41

Tabel 4.2 Upah tenaga kerja langsung langsung………..………. 41

Tabel 4.3 Kos Overhead pabrik …………...………. 42

Tabel 4.4 Kos Tenga Kerja Tidak Langsung…….………... 43

Tabel 4.5 Kos Pemeliharaan Pabrik………...…... 44

Tabel 4.6 Kos Pemeliharaan non Pabrik.……….. 45

Tabel 4.7 Kos Umum………. ……….. 46

Tabel 4.8 Rincian Kos PT. Perkebunan Nusantara VIII (Persero) Unit Usaha Kelapa Sawit Kebun Kertajaya ……….…... 47

Tabel 4.9 Perhitungan Tarif Kos Tidak Langsung PT. Perkebunan Nusantara VIII (Persero) Kebun Kertajaya Budidaya Kelapa Sawit ………...….. 49

Tabel 4.10 Perhitungan Kos Produk PT. Perkebunan Nusantara VIII (Persero) Kebun Kertajaya Budidaya Kelapa Sawit ………….... 50

Tabel 4.11 Daftar Aktivitas Produksi……… ………. 52

Tabel 4.12 Daftar Aktivitas Produksi dan Pemicunya ………... 55

Tabel 4.13 Kos Overhead Pabrik ………... 56

Tabel 4.14 Dasar Assignment Kos Produksi Tidak Langsung ………57

Tabel 4.15 Assignment Kos Tenaga Kerja Tidak Langsung ………...58

Tabel 4.16 Assignment Kos bahan Kimia dan Alat Pelengkap ………...59

Tabel 4.17 Assignment Kos Alat dan Perlengkapan Pengolahan …………... 59

Tabel 4.18 Assignment Kos Alokasi Listrik (PLTD)………...60

Tabel 4.19 Assignment Kos Alokasi Air ……… 60

Tabel 4.20 Assignment Kos Alokasi Pengangkutan ………61

Tabel 4.21 Assignment Kos Pemeliharaan Limbah ...………. 62

Tabel 4.22 Assignment Kos Pemeliharaan Bangunan Pabrik ……….62

Tabel 4.23 Assignment Kos Pemeliharaan Mesin dan Perlengkapan ……….63

Tabel 4.24 Assignment Kos Pemeliharaan Perabot dan Perlengkapan Kantor ………..………. 63

Tabel 4.25 Assignment Kos Pemeliharaan Non-pabrik ………...64

Tabel 4.26 Assignment Kos Pajak dan Sewa Tanah ………... 64

Tabel 4.27 Assignment Kos Pengepakan …………...………. 65

Tabel 4.28 Assignment Kos Asuransi Pabrik ………..66

Tabel 4.29 Assignment Kos Perjalanan Dinas ……….……….. .66

Tabel 4.30 Assignment Kos Umum ………..……….. 67

Tabel 4.31 Assignment Kos Penyusutan ……….68

Tabel 4.32 Jumlah Kos Aktivitas ………... 68

Tabel 4.33 Assignment Kos Aktivitas Sekunder ke Aktivitas Primer ……....70

Tabel 4.34 Jumlah Konsumsi aktivitas………71

Tabel 4.35 Perhitungan Tarif Aktivitas………71

Tabel 4.36 Perhitungan Kos Overhead CPO………73

Universitas Kristen Maranatha Tabel 4.38 Perhitungan kos produksi PTPN VIII (Persero) Kebun Kertajaya

Universitas Kristen Maranatha DAFTAR LAMPIRAN

BAB I PENDAHULUAN

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Salah satu aspek yang cukup berperan dalam menentukan daya saing perusahaan

adalah penetuan harga jual produk yang ditawarkan. Perusahaan yang menjual

produknya dengan harga yang bersaing dengan mutu yang sama atau lebih baik

dari pesaingnya akan mempunyai peluang yang lebih besar untuk memenangkan

pasar. Oleh karena, itu pihak akuntan manajemen dalam perusahaan dituntut

untuk membuat keputusan yang tepat serta memberikan informasi yang akurat dan

relevan tentang harga jual atau kos produk agar dapat mempertahankan

kelangsungan hidup perusahaan. Ketidakakuratan informasi yang diberikan oleh

akuntan manajemen akan berakibat fatal, karena dapat menimbulkan kesalahan

dalam pengambilan keputusan sehingga perusahaan mengalami kerugian

Saat ini perusahaan menetapkan kos produknya dengan menggunakan

Convensional costing. Convensional costing meng-assign kos tidak langsung

kesemua unit produk secara merata atau berdasarkan perubahan volume dan

ukuran tingkat unit sehingga informasi yang diberikan kurang akurat.

Dari uraian diatas dapat dipahami bahwa salah satu penyebab adanya

distorsi dalam perhitungan kos produk adalah adanya assign suatu kos terhadap

produk yang sama sekali tidak ada hubungannya dengan kos tersebut. Mulyadi

BAB I PENDAHULUAN

2 Universitas Kristen Maranatha conventional costing akan tampak terutama pada perusahaan yang memproduksi

bermacam-macam jenis produk yang masing-masing menyerap kos tidak

langsung dengan tingkat yang berbeda-beda.

Untuk mengatasi masalah-masalah tersebut, perusahaan harus menggunakan

sistem kos baru dalam perhitungan kos produknya sehingga pembebanan kos

produk dapat dihitung secara akurat.

Robin Cooper dan George S. Kaplan dari Harvard Business School telah

merancang suatu pendekatan yang berbeda dalam penghitungan kos produk.

Metoda baru ini dikenal sebagai Activity Based Cost System. Penekanannya

kepada kebutuhan untuk assignment yang lebih baik mengenai perilaku kos (cost

behavior) dan mengetahui dengan pasti apa yang menyebabkan kos produksi tidak

langsung tersebut terjadi.

Horngren, Foster dan Datar (2000:140) mendefinisikan Activity-based

costing sebagai berikut:

Activity-based costing focused on activities as the fundamental cost object. An activity is an event, tast, or unit of work with a specified purpose. Activity-based costing uses the cost of these activity as a basis for assigning cost to other cost object, such a product, service, or customer.

Adanya assign kos produksi yang lebih akurat dalam activity-based costing

akan memberikan informasi yang lebih baik bagi perusahaan, misalnya untuk

kepentingan penetapan strategi harga jual bagi perusahaan.

Berdasarkan uraian diatas, penulis bermaksud untuk menunjukan

langkah-langkah dalam penerapan activity-based costing dalam penentuan kos produk

melalui penelitian berjudul “Perbandingan Antara Metode konvensional costing

BAB I PENDAHULUAN

3 Universitas Kristen Maranatha Studi Kasus Pada PT. Perkebunan Nusantara VIII (Persero) Kebun Kertajaya

Budidaya Kelapa Sawit.

I.2 Identifikasi Masalah

Menurut pihak manajemen perusahaan, selama ini mereka menggunakan

konvensional costing dalam menentukan kos produk mereka. Kos-kos tidak

langsung yang terjadi di-assign secara merata pada berbagai jenis produk. Adanya

perbedaan konsumsi sumber daya untuk jenis produk yang berbeda menyebabkan

penetapan kos produk menggunakan konvensional costing tidak lagi akurat.

Ketidakakuratan ini dapat berdampak fatal bagi perusahaan karena, seperti

dikatakan sebelumnya, akurasi dalam penetapan kos produk sangat penting bagi

perusahaan antara lain untuk membantu pihak manajemen dalam menentukan

strategi harga jual.

Dalam penelitian ini, penulis membahas mengenai penentuan kos produk

menggunakan metoda activity-based costing dengan identifikasi masalah sebagai

berikut:

1. Bagaimana selama ini pihak manajemen menentukan kos produknya?

2. Bagaimana penentuan kos produk dengan menggunakan activity-based

costing?

3. Apakah terdapat perbedaan yang signifikan antara penentuan kos yang selama

ini dijalankan pihak manajemen dengan penentuan kos berdasarkan

BAB I PENDAHULUAN

4 Universitas Kristen Maranatha I.3 Maksud dan Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah:

1. Mendeskripsikan penentukan kos produk yang dilakukan pihak manajemen

selama ini.

2. Mendeskripsikan penentuan kos produk dengan menggunakan activity-based

costing.

3. Mendeskripsikan perbedaan yang terjadi antara penentuan kos yang selama ini

dijalankan pihak manajemen dengan penentuan kos berdasarkan activity-based

costing.

I.4 Kegunaan Penelitian

Melalui penelitian ini penulis berharap dapat memberikan gambaran penerapan

activity-based costing sehubungan dengan penentuan kos produk dalam dunia

nyata.

Hal tersebut diharapkan bermanfaat bagi berbagai pihak baik secara

langsung maupun tidak terutama bagi:

1. Pihak Manajemen

Penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi perusahaan

untuk mengevaluasi sistem penentuan kos produk saat ini dan penerapan

activity-based costing untuk penentuan kos produk yang lebih akurat.

BAB I PENDAHULUAN

5 Universitas Kristen Maranatha Melalui penelitian ini, penulis dapat melihat dan mempelajari secara langsung

penerapan activity-based costing yang selama ini dipelajari dalam prakteknya

di perusahaan.

3. Pihak lain dan pembaca

Penelitian ini diharapkan juga memberikan manfaat bagi para pembaca dan

dapat menjadi bahan perbandingan bagi peneliti-peneliti berikutnya yang

mengambil tema sejenis.

I.5 Rerangka Pemikiran

Pada sistem kos konvensional, biasanya terjadi penekanan-penekanan pada unit

based measured yaitu jam kerja, jam mesin, dan volume produk yang dihasilkan

secara merata keseluruh produk.

Oleh karena itu sistem kos konvensional tidak mampu membebankan secara

tepat kos kegiatan overhead yang tidak berhubungan dengan unit. Akibatnya,

dalam perhitungan kos produk terjadi distorsi, dimana mungkin saja produk yang

dibandingkan produk yang bervolume tinggi, karena memerlukan penanganan

yang khusus dan lebih rumit.

Selama ini pihak manajemen menggunakan metoda convensional costing

untuk menghitung kos produksi mereka. Berdasarkan uraian sebelumnya,

convensional costing dapat menimbulkan adanya distorsi dalam pengambilan

keputusan termasuk dalam penentuan harga jual.

Activity-based costing mengatasi kelemahan-kelemahan pada conventional

BAB I PENDAHULUAN

6 Universitas Kristen Maranatha W. Noreen (2003) menyatakan bahwa activity-based costing mengestimasi kos

sumber daya yang dikonsumsi oleh objek kos seperti yang dilukiskan dalam

gambar 1.2. Asumsi dalam activity-based costing adalah bahwa objek kos memicu

aktivitas yang pada akhirnya mengkonsumsi sumber daya. Aktivitas membentuk

hubungan antara kos dan objek kos.

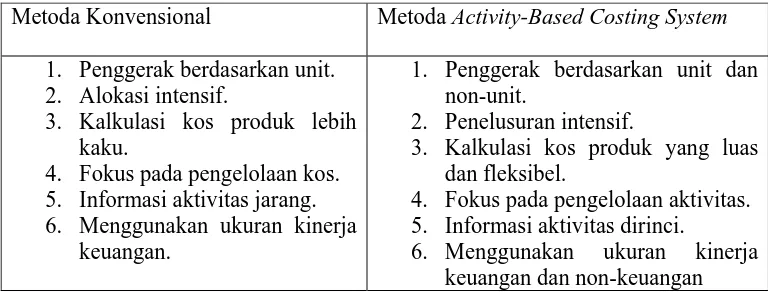

Berdasarkan uraian diatas, terdapat perbedaan-perbedaan antara metoda

konvensional dengan metode Activity-Based Costing dalam pembebanan kos

overheadnya. Perhitungan kos berdasarkan sistem Activity-Based Costing secara

umum lebih rinci daripada alokasi departemen atau konvensional, sehingga kos

produksi dapat dihitung secara akurat. Perbedaan-perbedaan tersebut dapat dirinci

sebagai berikut :

Metoda Konvensional Metoda Activity-Based Costing System

1. Penggerak berdasarkan unit. 2. Alokasi intensif.

3. Kalkulasi kos produk lebih kaku.

4. Fokus pada pengelolaan kos. 5. Informasi aktivitas jarang. 6. Menggunakan ukuran kinerja

keuangan.

1. Penggerak berdasarkan unit dan non-unit.

2. Penelusuran intensif.

3. Kalkulasi kos produk yang luas dan fleksibel.

4. Fokus pada pengelolaan aktivitas. 5. Informasi aktivitas dirinci.

6. Menggunakan ukuran kinerja keuangan dan non-keuangan

Sistem konvensinal / tradisional mengukur sumber daya yang dikonsumsi

dalam proporsi terhadap jumlah unit dari produk individual, akan tetapi beberapa

sumber daya tidak disebabkan oleh jumlah unit yang diproduksi, dan juga

merupakan suatu fungsi dari aktivitas, produk dan penopang aktivitas.

BAB I PENDAHULUAN

7 Universitas Kristen Maranatha mengukur konsumsi kos overhead berdasarkan aktivitas dan mengalokasikannya

kos overhead tersebut ke produk.

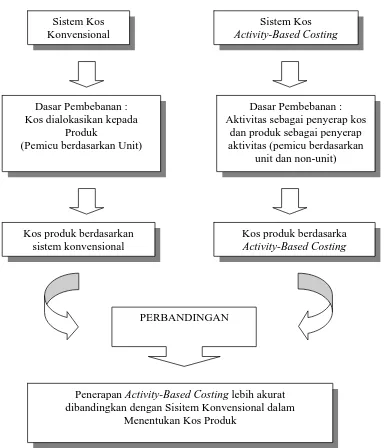

Gambar 1.1

Bagan Rerangka Pemikiran

Sistem Kos Konvensional

Sistem Kos Activity-Based Costing

Dasar Pembebanan : Kos dialokasikan kepada

Produk

(Pemicu berdasarkan Unit)

Dasar Pembebanan : Aktivitas sebagai penyerap kos

dan produk sebagai penyerap aktivitas (pemicu berdasarkan

unit dan non-unit)

Kos produk berdasarkan sistem konvensional

Kos produk berdasarka Activity-Based Costing

PERBANDINGAN

Penerapan Activity-Based Costing lebih akurat dibandingkan dengan Sisitem Konvensional dalam

BAB I PENDAHULUAN

8 Universitas Kristen Maranatha I.6 Metoda Penelitian

Peneliti mencoba mendeskripsikan penetapan kos produk yang dilakukan pihak

manajemen perusahaan selama ini dan mencoba untuk menggunakan metoda

activity-based costing untuk menghitung kos produk yang baru sebagai

perbandingannya. Dari hasil kedua perhitungan tersebut peneliti akan melihat

apakah ada perbedaan yang signifikan diantaranya.

1.6.1 Metoda Pengumpulan Data

Teknik dalam pengumpulan data yang dilakukan peneliti dalam melakukan

penelitian ini adalah:

1. penelitian lapangan (field research)

penelitian lapangan dilakukan guna memperoleh data primer, artinya peneliti

secara langsung melibatkan perusahaan sebagai objek penelitian, metode ini

dilakukan dengan cara :

a. observasi, yaitu dengan cara melihat; memperlajari, mendiskusikan

aktivitas yang terjadi di perusahaan dan data-data kos yang berkaitan

dengan penetapan kos produk berdasarkan metoda activity-based costing.

b. Wawancara dengan pihak-pihak terkait dalam perusahaan untuk

memperoleh informasi mengenai metoda penetapan kos selama ini dan

aktivitas-aktivitas dalam proses produksi.

2. Pelitian kepustakaan (library research)

Penelitian kepustakaan dilakukan guna mendapatkan data sekunder yang

BAB I PENDAHULUAN

9 Universitas Kristen Maranatha 1.6.2 Metoda Analisis

Penelitian ini akan menganalisis data dengan melakukan perbandingan antara

pentapan kos produk perusahaan selama ini dengan perhitungan kos produk

berdasarkan activity-based costing.

Langkah-langkah yang dilakukan dalam penelitian ini adalah:

1. Memperoleh data kos dari pihak manajemen.

2. Memperoleh informasi metoda penetapan kos produk yang digunakan pihak

manajemen selama ini.

3. Melakukan perhitungan kos produk berdasarkan metoda activity-based costing

dengan uraian sebagai berikut:

a. Mengidentifikasi, mendefinisikan dan mengklasifikasikan aktivitas yang

dilakukan selama proses produksi.

b. Menentukan pemicu aktivitas dari setiap aktivitas yang terjadi.

c. Menentukan kos produksi tidak langsung yang terjadi.

d. Assign kos sumber daya ke aktivitas (First stage allocation)

e. Assign kos aktivitas sekunder (bila ada) ke aktivitas primer.

f. Mengidentifikasi objek kos dan jumlah konsumsi aktivitas.

g. Menghitung tarif aktivitas.

h. Assign kos aktivitas ke objek kos (second stage allocation).

i. Perhitungan kos produksi dengan menjumlahkan kos langsung dengan kos

tidak lansung (menurut activity-based costing) dalam proses produksi.

4. Membandingkan penetapan kos produk yang selama ini dilakukan perusahaan

BAB I PENDAHULUAN

10 Universitas Kristen Maranatha 1.7 Lokasi dan Waktu Penelitian

¾ Lokasi Penelitian

Penelitian dilakukan di PT. PERKEBUNAN NUSANTARA VIII unit usaha

Kelapa Sawit kebun Kertajaya yang merupakan salah satu unit usaha utama PTPN

VIII. Penulis memperkirakan penelitian akan berlangsung selama kurang lebih

tiga bulan, mulai bulan Maret 2008.

¾ Waktu Penelitian

MARET APRIL MEI JUNI

AKTIVITAS I II III IV I II III IV I II III IV I II III IV

1 2 3 4 5 6 7 8

No. Aktivitas 1. Mengajukan Topik Tentang Activity-Based Costing.

2. Mengajukan Permohonan Penelitian.

3. Penyetujuan surat izin penelitian oleh pihak perusahaan.

4. Penelitian Kepustakaan dan pemahaman Sistem Activity-Based Costing. 5. Wawancara dengan pegawai bagian Akuntansi dan meminta data-data

Akuntansi yang berhubungan dengan proses produksi.

6. Wawancara dengan pegawai bagian Pengolahan/Produksi, dan meminta data yang berhubungan dengan proses produksi. (penelitian dilakukan

dilokasi/pabrik).

7. Pengolahan data-data Akuntansi dan Perhitungan metode ABC dengan data-data perusahaan yang ada untuk keperluan Bab III dan IV. 8. Permohonan informasi-informasi tambahan serta profil perusahaan untuk

BAB V KESIMPULAN DAN SARAN

78 Universitas Kristen Maranatha BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan penulis di PT. Perkebunan Nusantara

VIII (Persero) Perkebunan Kertajaya Budidaya Kelapa Sawit mengenai sistem

perhitungan kos produk yang selama ini dilakukan pihak manajemen dan

penerapan metoda activity-based costing dalam menghitung kos produk

perusahaan maka dapat diambil beberapa simpulan sebagai berikut:

1. Selama ini pihak manajemen menghitung kos produk dengan conventional

costing. Hasil perhitungan kos produk menurut pihak manajemen untuk CPO

dan Kernel adalah Rp 2.992,7 dan Rp 614,3. Metoda ini meng-assign kos

produksi tidak langsung dengan dasar volume produksi saja, dengan kata lain

kos produksi tidak langsung yang ada dibagi secara merata pada setiap produk

individual yang dihasilkan. Pada kenyataanya tidak semua kos berubah secara

proporsional dengan volume produksi. Ada bebeberapa kos yang tidak

dipengaruhi oleh volume produksi, tetapi dipengaruhi oleh berapa kali

aktivitas yang bersangkutan dilakukan, misalnya kos pemesanan bahan baku,

kos pembelian bahan baku dan sebagainya. Hal ini menyebabkan penggunaan

conventional costing menjadi kurang akurat karena tidak dapat mencerminkan

konsumsi sumber daya yang sebenarnya diserap oleh suatu produk. Assigment

kos produksi tidak langsung secara merata akhirnya dapat menimbulkan

BAB V KESIMPULAN DAN SARAN

79 Universitas Kristen Maranatha 2. Perhitungan kos produk berdasarkan metoda activity-based costing

memperlihatkan perbedaan dengan perhitungan kos produk berdasarkan

traditional costing. Menurut activity-based costing CPO dan Kernel adalah

Rp 2.898,4 dan Rp 718,6.

3. Perbedaan kos produk berdasarkan traditional costing dan activity-based

costing untuk CPO adalah sebesar Rp 94,3. Selama ini CPO diangap

mengkonsumsi sumber daya lebih besar dari yang sebenarnya (overcosted).

Sebaliknya untuk produk Kernel yang menunjukan perbedaan sebesar Rp 94,3

justru dianggap mengkonsumsi sumber daya lebih rendah dari yang

sebenarnya (undercosted). Hal ini karena produk tersebut menuntut aktivitas

yang memang mengkonsumsi sumber daya yang tinggi. Tetapi secara

keseluruhan, perbedaan yang terjadi tidaklah terlalu signifikan karena memang

kos tidak langsung disini tidaklah terlalu besar. Dengan metode ABC juga

penulis menemukan perbedaan sebesar Rp 94,3 / Kg mungkin terlihat kecil

tetapi apabila dikalikan dengan total produksinya selama 1 bulan maka

jumlahnya menjadi Rp 240.465.000 untuk CPO dan ( Rp58.937.500 ) untuk

Kernel.

4. Kelemahan dalam penelitian ini adalah penulis meng-assign hampir seluruh

kos-kos yang ada kepada aktivitas dengan metode allocation sehingga

keakuratan penelitian ini tidak dapat dimaksimalkan, karena untuk

mengaplikasikan metoda Activity Based Costing (ABC) yang baik dan benar

BAB V KESIMPULAN DAN SARAN

80 Universitas Kristen Maranatha 5.2 Saran

Dari penelitian ini, penulis dapat mengajukan beberapa saran berikut ini:

1. Perbedaan yang terjadi diantara penetapan kos produk berdasarkan

activity-based costing dan conventional costing memang terlihat tidak terlalu

signifikan. Tetapi apabila dikalikan dengan jumlah total produksi maka

jumlahnya akan sangat berpengaruh laporan laba rugi setiap produk tersebut.

Maka dari itu penulis menyarankan penggunaan conventional costing perlu

diganti dengan activity-based costing, mengingat pesatnya perkembangan

akuntansi yang ada, manajemen sudah harus bisa mengikuti perkembangan

yang ada salah satu caranya adalah dengan mengaplikasikan metode Activity

Based Costing (ABC).

2. Perhitungan bardasarkan activity-based costing memang lebih akurat, tetapi

penerapannya memerlukan banyak pertimbangan yang perlu diperhatikan.

Penerapan activity-based costing memerlukan waktu dan kos yang tidak

sedikit. Pihak manajemen perlu memikirkan secara matang cost benefit yang

akan diperoleh. Jangan sampai cost yang terjadi lebih besar dari benefit yang

akan diterima.

3. Selain bermanfaat bagi perhitungan kos produk yang lebih akurat,

activity-based costing juga dapat memberikan informasi mengenai kos aktivitas

kepada pihak manajemen. Hal ini memungkinkan pihak manajemen

mengelola aktivitasnya dengan lebih baik. Pihak manajemen dapat

mengurangi aktivitas yang tidak bernilai tambah atau yang dikenal dengan

BAB V KESIMPULAN DAN SARAN

81 Universitas Kristen Maranatha ini dapat mengurangi kos secara keseluruhan. Namun, pertimbangan cost

benefit dalam implementasinya tetap menjadi pertimbangan yang sangat

penting.

Universitas Kristen Maranatha DAFTAR PUSTAKA

Atkinson, Anthony R., Rajiv D. Banker, Robert S Kaplan and S. Mark Young, Manajegement Accounting, 2nd ed., New Jersey: Prentice Hall Inc., 1997.

Garrison, Ray H., Erick W. Noreen, Managerial Accounting, 10 th ed., USA: McGraw Hill Co., Inc., 2003.

Hammer, Lawrence H., William K. Carter, and Milton F. Usry, Cost Accounting, 12th ed., Cincinnati, Ohio: South Western Publishing, 2002.

Hansen, Don R. ang Maryanne Mowen, Cost Management, 4th ed., Cincinnati, Ohio: South Western Publishing, 1997.

Hicks, Douglas T., “Activity Based costing for Small and Mid-Sized Businesses: An Implementation Guide”, Canada. John Wiley & Sons, Inc., 1992.

Hilton, Ronald W., “Managerial Accounting”, 6th ed., USA: McGraw Hill Co., Inc., 2005.

Hilton, Ronald W., Micheal W. Maher and Frank H Selto, Cost Management: Strategies for Business Decisions, 2nd ed. USA: McGraw Hill Co., Inc., 2003.

Horngren, Charles T., Goerge foster, and Srikat Datar, Cost Accounting: A managerial Emphasis, 10 th ed., New jersey: Prentice Hall international Inc., 2000.

Kaplan, Robert S. and Robin Cooper, Cost & Effect: Using Integrated Cost System to Drive profitability and Performance, Boston, Masachusetts: Harvard Bussiness School Press, 1998.

Kaplan, Robert S. and Robin Cooper, The Design of Cost System, 1st ed., new Jersey: Prentice Hall international Inc., 1991.

Maher, Michael, Cost Accounting, 6th ed., Singapore: Richard D. Irwin,Inc., 2001.

Mulyadi, Akuntansi Biaya., ed.5., Yogyakarta: Aditya Media., 2005.