i

PENGARUH KECERDASAN EMOSIONAL, NORMA SUBJEKTIF, DAN KONTROL PERILAKU PADA MINAT BERKARIR MAHASISWA

PENDIDIKAN PROFESI AKUNTANSI

MENJADI AKUNTAN PUBLIK

SKRIPSI

Oleh:

NI KADEK DIAH KUMALA DEWI NIM: 1215351088

PROGRAM EKSTENSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

i

PENGARUH KECERDASAN EMOSIONAL, NORMA SUBJEKTIF, DAN KONTROL PERILAKU PADA MINAT BERKARIR MAHASISWA

PENDIDIKAN PROFESI AKUNTANSI

MENJADI AKUNTAN PUBLIK

SKRIPSI

Oleh :

NI KADEK DIAH KUMALA DEWI NIM :1215351088

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi

di Program Ekstensi Fakultas Ekonomi Dan Bisnis Universitas Udayana

2

LEMBAR PENGESAHAN

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji pada tanggal :

Tim Penguji : Tanda tangan

1. Ketua : Dr. Ni Md. Dwi Ratnadi, SE, M.Si, Ak ...…………. 2. Sekretaris : Dr. I.G.A.N. Budiasih, SE, M.Si ...…………. 3. Anggota : Dr. A.A.G.P. Widanaputra, M.Si, Ak ...………….

Mengetahui, Ketua Jurusan Akuntansi

Dr. I Dewa Nyoman Badera, SE. M.Si NIP. 19641225 199303 1 003

Pembimbing

3

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya, di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar rujukan.

Apabila ternyata di dalam naskah ini dapat dibuktikan terdapat unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan perundang-undangan yang berlaku.

Denpasar, 19 Mei 2016

4

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Ida Sang Hyang Widhi Wasa/ Tuhan Yang Maha Esa, karena atas karuniaNya skripsi yang berjudul “Pengaruh Kecerdasan Emosional, Norma Subjektif dan Kontrol Perilaku Pada Minat Berkarir Mahasiswa Pendidikan Profesi Akuntansi Menjadi Akuntan Publik.” dapat diselesaikan sesuai dengan yang telah direncanakan. Pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada:

1. Dr. I Nyoman Mahaendra Yasa, SE., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Udayana.

2. Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S selaku Pembantu Dekan I Fakultas Ekonomi dan Bisnis Universitas Udayana.

3. Dr. I Dewa Nyoman Badera, SE., M.Si masing-masing selaku Ketua dan Dr.I Gst Ngr. Agung Suaryana, SE., MSi., Ak. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Drs. I Ketut Suardhika Natha, M.Si selaku Ketua Program Ekstensi Fakultas Ekonomi dan Bisnis Universitas Udayana.

5. Ni Gusti Putu Wirawati, SE., M.Si selaku Koordinator Jurusan Akuntansi. 6. Dr. A.A.N.B Dwirandra, SE., M.Si., Ak.., selaku Pembimbing Akademik.

7. Dr. I.G.A.N. Budiasih, SE, M.Si sebagai dosen pembimbing skripsi atas waktu, bimbingan dan masukannya serta motivasinya selama penyelesaian skripsi ini.

8. Dr. Ni Md. Dwi Ratnadi, SE, M.Si, Ak.selaku dosen pembahas yang telah memberikan masukan dalam pengerjaan skripsi ini.

5

10. Keluarga tercinta yakni orang tua (I Wayan Suartana, SE dan Ni Ketut Kari), serta kakak dan adik yang selalu memberikan bimbingan, arahan, motivasi, dan dukungan moril maupun materi yang tidak henti-hentinya.

11.Sahabat tercinta dan teman seperjuangan ”Skripsi Sukses” (Tri Nindya, Dewi Widnyani, Angga Partha, Yudha Dananjaya) dan ”Mantan E.II.2” yang selama ini selalu bersedia berbagi suka duka, memotivasi, membantu dan memberi masukan/saran.

12.Semua pihak yang tidak dapat penulis disebutkan satu persatu yang telah banyak memberikan bimbingan, arahan, motivasi dan dukungan sehingga skripsi ini dapat terselesaikan.

Penulis menyadari bahwa skripsi ini masih banyak kesalahan dan kekurangan yang disebabkan karena keterbatasan kemampuan penulis. Oleh karena itu penulis sangat mengharapkan kritik dan saran untuk penyempurnaan laporan ini. Semoga laporan ini dapat bermanfaat bagi pembaca.

Denpasar, 19 Mei 2016

6

Judul : Pengaruh Kecerdasan Emosional, Norma Subjektif dan Kontrol Perilaku Pada Minat Berkarir Mahasiswa Pendidikan Profesi Akuntansi Menjadi Akuntan Publik.

Nama : Ni Kadek Diah Kumala Dewi NIM : 1215351088

ABSTRAK

Pendidikan Profesi Akuntansi (PPAk) didirikan untuk menghasilkan akuntan yang profesional di masa depan. Salah satu cara untuk meningkatkan akuntan profesional agar dapat menghadapi masuknya akuntan asing yang berpraktik di Indonesia adalah dengan meningkatkan minat untuk berkarir menjadi akuntan publik. Penelitian ini bertujuan untuk mengetahui pengaruh kecerdasan emosional, norma subjektif, dan kontrol perilaku pada minat berkarir mahasiswa PPAk menjadi akuntan publik.

Sampel penelitian ini terdiri atas 31 mahasiswa PPAk Fakultas Ekonomi dan Bisnis Universitas Udayana. Metode pengumpulan data yang digunakan survei adalah asosiatif kuantitatif menggunakan kuesioner yang disebarkan kepada seluruh mahasiswa aktif PPAk angkatan XXIII dan XXIV Fakultas Ekonomi dan Bisnis Universitas Udayana. Analisis data dalam penelitian ini menggunakan analisis regresi linear berganda.

Berdasarkan hasil analisis, kecerdasan emosional berpengaruh positif pada minat berkarir mahasiswa PPAk menjadi akuntan publik. Norma subjektif berpengaruh positif pada minat berkarir mahasiswa PPAk menjadi akuntan publik. Kontrol perilaku berpengaruh positif pada minat berkarir mahasiswa PPAk menjadi akuntan publik.

7 DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah Penelitian ... 15

1.3 Tujuan Penelitian ... 15

1.4 Kegunaan Penelitian ... 15

1.5 Sistematika Penulisan ... 16

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep ... 18

2.1.1 Teori profesi ... 18

2.1.2 Pendidikan Profesi Akuntansi (PPAk) ... 19

2.1.3 Teori minat ... 20

2.1.4 Teori berkarir ... 21

2.1.5 Teori kecerdasan emosional ... 23

2.1.6 Teori norma subjektif ... 35

2.1.7 Teori kontrol perilaku ... 36

2.1.8 Teori tindaan beralasan ... 36

2.1.9 Teori perencanaan perilaku ... 37

2.1.10 Target perilaku dalam Theory of Plan Behavior... 42

2.2 Hipotesis Penelitian ... 43

2.2.1 Pengaruh Kecerdasan Emosional Pada Minat Berkarir Mahasiswa PPAk Menjadi Akuntan Publik. ... 43

2.2.2 Pengaruh Norma Subjektif Pada Minat Berkarir Mahasiswa PPAk Menjadi Akuntan Publik... ... 44

8 BAB III METODE PENELITIAN

3.1 ... Desain Penelitian

...47

3.2 ... Lokasi Penelitian ...48

3.3 ... Obyek Penelitian ...48

3.4 ... Identifikasi Variabel ...48

3.5 ... Definisi Operasional Variabel ... 49

3.5.1 Kecerdasan emosional (X1)... 49

3.5.2 Norma subjektif (X2)... 50

3.5.3 Kontrol perilaku (X3) ... 51

3.5.4 Minat Berkarir Mahasiswa PPAk (Y) ... 52

3.6 ... Jenis dan Sumber Data ... 53

3.6.1... Jenis data ...53

3.6.2... Sumber data ...54

3.7 ... Populasi, Sampel dan Metode Penentuan Sampel ... 54

3.7.1... Populasi ...54

3.7.2... Sampel dan Metode penentuan sampel ... 55

3.8 ... Metode Pengumpulan Data ... 55

3.9 ... Pengujian Instrumen ...56

3.9.1 Uji Validitas ... 56

3.9.2 Uji Reliabilitas ... 56

3.10 Teknik Analisis Data ... 56

3.10.1 Uji asumsi klasik ... 56

3.10.2 Uji hipotesis ... 58

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran umum ... 61

4.1.1 Sejarah Singkat Berdirinya Program Pendidikan Profesi Akuntansi ... 61

4.1.2 Visi, Misi, dan Tujuan Program Pendidikan Profesi Akuntansi ... 61

4.2 Deskripsi Data Hasil Penelitian ... 62

4.2.1 Deskripsi responden ... 63

9

4.3 Statistik Deskriptif ... 65

4.4 Hasil Pengujian Instrumen ... 67

4.5 Uji Asumsi Klasik ... 68

4.6 Uji Regresi Linear Berganda ... 70

4.6.1 Uji Koefisien Determinasi (R2) ... 72

4.6.2 Uji Kelayakan Model (Uji F) ... 73

4.6.3 Uji Hipotesis (Uji t) ... 74

4.7 Pembahasan Hasil Penelitian ... 75

4.7.1 Pengaruh Kecerdasan Emosional Pada Minat Berkarir Mahasiswa PPAk Menjadi Akuntan Publik ... 75

4.7.2 Pengaruh Norma Subjektif Pada Minat Berkarir Mahasiswa PPAk Menjadi Akuntan Publik ... 76

4.7.3 Pengaruh Kontrol Perilaku pada Minat Berkarir Mahasiswa PPAk Menjadi Akuntan Publik ... 77

BAB V PENUTUP 5.1 Simpulan ... 79

5.2 Saran ... 80

DAFTAR PUSTAKA ... 81

10

DAFTAR TABEL

No. Tabel Halaman

1.1 Jumlah Anggota Asosiasi Akuntan Tahun 2014 ... 5

1.2 Perkembangan Jumlah Mahasiswa PPAk Fakultas Ekonomi dan Bisnis Universitas Udayana. Tahun 2009 – 2016 ... 7

2.1 Lima wilayah ciri-ciri Kecerdasan Emosional ... 25

4.1 Rincian Pengiriman dan Pengembalian Kuesioner ... 63

4.2 Karakteristik Responden ... 64

4.3 Hasil Statistik Deskriptif ... 65

4.4 Hasil Uji Validitas... 113

4.5 Hasil Uji Reliabilitas ... 68

4.6 Hasil Uji Normalitas ... 69

4.7 Hasil Uji Multikolinearitas ... 69

4.8 Hasil Uji Heterokedasitas ... 70

4.9 Hasil Uji Regresi Linier Berganda ... 71

4.10 Hasil Uji Koefisien Determinasi (R2)... 72

4.11 Hasil Uji Kelayakan Model (Uji F)... 73

11

DAFTAR GAMBAR

No. Gambar Halaman

12

DAFTAR LAMPIRAN

No. Lampiran Halaman

1. Kuesioner ... 89

2. Karakteristik Responden ... 97

3. Tabulasi Data Hasil Penelitian ... 98

4. Uji Validitas ... 102

5. Uji Reliabilitas ... 106

6. Frekuensi ... 110

7. Uji Asumsi Klasik ... 120

8. Uji Linier Berganda ... 121

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Akuntansi merupakan salah satu jurusan favorit di fakultas ekonomi yang banyak diminati oleh mahasiswa saat ini. Berdasarkan hasil penelitian Iqbal (2011) menyebutkan bahwa rata-rata mahasiswa memilih jurusan akuntansi, karena didorong oleh keinginan mereka untuk menjadi professional di bidang akuntansi. Selain itu mereka juga termotivasi oleh anggapan bahwa akuntan di masa mendatang mempunyai peluang lowongan kerja yang besar karena banyak di cari oleh organisasi maupun perusahaan, khususnya di Indonesia. Namun demikian beberapa waktu lalu, muncul banyak kasus dalam profesi akuntan yang dilakukan oleh segelintir orang dalam profesi akuntan, sehingga dengan banyak kasus tersebut dalam masyarakat timbul keraguan atas keandalan pendidikan tinggi akuntansi dalam menghasilkan tenaga akuntan yang professional di Indonesia. Pendapat tersebut didukung oleh pernyataan Iqbal (2011) mengkhawatirkan akan ketidak jelasan industri akuntansi yang dihasilkan oleh pendidikan tinggi akuntansi.

PPAk adalah pendidikan tambahan pada pendidikan tinggi setelah program sarjana Ilmu Ekonomi dalam program studi akuntansi berdasarkan Surat Keputusan Menteri Pendidikan Nasional Republik Indonesia Nomor 179/U/2001 tanggal 21 November 2001 tentang Penyelenggaraan PPAk. PPAk diselenggarakan diperguruan tinggi sesuai dengan persyaratan, tatacara dan kurikulum yang diatur oleh IAI. PPAk sangatlah penting bagi mahasiswa jurusan akuntansi sebab Pendidikan Profesi Akuntansi diharapkan mampu menjawab kebutuhan akan pentingnya sumber daya manusia yang kompeten dan dapat memberikan kontribusi untuk menjadi seorang akuntan yang lebih profesional.

PPAk penting bagi mahasiswa jurusan akuntansi, sebab PPAk dapat memberikan kontribusi untuk menjadi seorang akuntan yang profesional. Mengingat pentingnya PPAk bagi mahasiswa akuntansi maka diperlukan motivasi dari dari dalam diri mahasiswa terhadap minat untuk mengikuti PPAk. Perkembangan zaman yang begitu pesat mengakibatkan semakin terbukanya akuntan asing yang berpraktik di Indonesia.

Tujuan PPAk adalah untuk menghasilkan lulusan yang menguasai keahlian bidang profesi akuntansi dan memberikan kompetensi keprofesian akuntansi. Mereka yang telah menempuh PPAk nantinya berhak memperoleh sebutan Profesi Akuntan (Ak). Motivasi dan minat merupakan hal yang diperlukan untuk mengetahui seberapa besar potensi mahasiswa untuk mengikuti PPAk. Raminten (2012) PPAk merupakan jenjang pendidikan tambahan yang ditujukan bagi seorang lulusan sarjana ekonomi jurusan akuntansi yang ingin mendapatkan gelar Akuntan.

untuk mengganti ketentuan sebelumnya yaitu KMK No. 331/KMK.017/1999 tentang Penyelenggarakan Pendaftaran Akuntan pada Register Negara. Peraturan tersebut dibuat agar menjadi legal backup profesi akuntan dan panduan yang jelas mengenai tata kelola akuntan profesional. Tiga karakteristik bagi para lulusan akuntansi yang harus dipenuhi untuk mendapat gelar akuntan menurut PMK No.25/PMK.01/2014 yaitu: pertama, memiliki kompetensi. Akuntan beregister negara haruslah melalui proses pendidikan, akumulasi pengalaman, serta lulus ujian sertifikasi kompetensi profesi di bidang akuntansi. Kedua, berpengalaman di bidang akuntansi. Ketiga, merupakan anggota asosiasi profesi akuntan dan yang telah teregistrasi bisa mendirikan Kantor Jasa Akuntan (KJA) setelah memenuhi persyaratan.

Adanya UU No. 5 Tahun 2011 tentang Akuntan Publik di mana pemerintah memberikan syarat-syarat tentang perizinan akuntan asing untuk berkarir di Indonesia. Dikeluarkannya peraturan tersebut selain untuk melindungi akuntan dalam negeri dari kemungkinan banyaknya akuntan asing yang masuk juga untuk meningkatkan profesionalisme akuntan sehingga mampu bersaing secara global guna menghadapi Masyarakat Ekonomi ASEAN (MEA) yang dimulai tahun 2015.

strategi dan langkah-langkah agar Indonesia siap dan dapat memanfaatkan momentum MEA (Suroso, 2015).

Gambaran karakteristik utama MEA adalah pasar tunggal dan basis produksi, kawasan ekonomi yang berdaya saing tinggi, kawasan dengan pembangunan ekonomi yang adil dan kawasan yang terintegrasi ke dalam ekonomi global. Dampak terciptanya MEA adalah terciptanya pasar bebas di bidang permodalan, barang dan jasa, serta tenaga kerja. Konsekuensi atas kesepakatan MEA yakni dampak aliran bebas barang bagi negara-negara ASEAN, dampak arus bebas jasa, dampak arus bebas investasi, dampak arus tenaga kerja terampil, dan dampak arus bebas modal (Suroso, 2015).

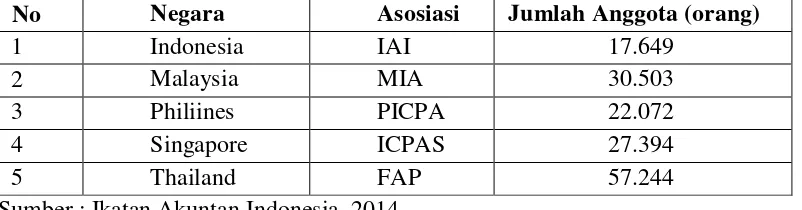

MEA merupakan bentuk integrasi ekonomi ASEAN dalam artian adanya sistem perdagangan bebas jasa akuntan antara negara ASEAN untuk membentuk pasar tunggal pada akhir tahun 2015. Disepakatinya MEA membuat jasa akuntan asing dapat dengan mudah masuk dan berkarir di Indonesia. Adapun jumlah anggota asosiasi akuntan dapat dilihat pada Tabel 1.1.

Tabel 1.1

Jumlah Anggota Asosiasi Akuntan Tahun 2014

No Negara Asosiasi Jumlah Anggota (orang)

1 Indonesia IAI 17.649

2 Malaysia MIA 30.503

3 Philiines PICPA 22.072

4 Singapore ICPAS 27.394

5 Thailand FAP 57.244

Sumber : Ikatan Akuntan Indonesia, 2014

Berbanding terbalik dengan Indonesia yang hanya memiliki jumlah anggota asosiasi akuntan paling terendah yaitu sebanyak 17.649 orang.

Menurut data yang diperoleh dari Pusat Pembinaan Akuntan dan Jasa Penilai (PPAJP). Berikut ini adalah rincian statistik umur akuntan publik:

a. 60 tahun keatas 405 orang(39,45%) b. 50 -60 tahun 289 orang(28,14%) c. 40 -50 tahun 252 orang(24,62%)

d. Kurang dari 40 tahun 86 orang(7,79%) sementara itu lulusan Indonesian.

Gelar Certified Publik Accountant (CPA) yang memilih berkecimpung di profesi ini hanya sekitar 20 persen. Kondisi ini mengakibatkan regenerasi akuntan publik Indonesia berjalan lambat. Hal ini cukup mengkhawatirkan mengingat semakin dekatnya liberalisasi jasa akuntan di ASEAN (disepakati pada Agustus 2008). Dari fakta tersebut, jelas bahwa Indonesia masih sangat membutuhkan banyak akuntan untuk mengimbangi jumlah permintaan terhadap pelaporan keuangan yang akuntabel. Namun kebutuhan akan kuantitas harus selalu diikuti dengan kualitas di tengah tingginya kebutuhan dan tuntutan kerja (Suroso, 2015).

PPAk Fakultas Ekonomi dan Bisnis Universitas Udayana beroperasi sejak tanggal 1 April 2004 hingga sekarang. Adapun profil perkembangan jumlah mahasiswa di PPAk Fakultas Ekonomi dan Bisnis Universitas Udayana dari angkatan XI - XXIV (Periode Tahun 2009-2015) dapat dilihat pada Tabel 1.2.

Tabel 1.2

Perkembangan Jumlah Mahasiswa PPAk Fakultas Ekonomi dan Bisnis Universitas Udayana. Tahun 2009 – 2016

Tahun Angkatan

Jumlah Mahasiswa

Jumlah Mahasiswa

Jumlah Mahasiswa Lulus

Akademik Mendaftar Baru L P Jumlah

2009/2010 XI 20 18 10 8 18

XII 36 32 10 21 31

2010/2011 XIII 31 28 9 18 27

XIV 13 12 7 4 11

2011/2012 XV 22 20 6 13 19

XVI 29 25 11 13 24

2012/2013 XVII 31 28 10 19 29

XVIII 31 28 11 17 28

2013/2014 XIX 26 24 7 16 23

XX 16 13 5 8 13

2014/2015 XXI 27 26 8 15 23

XXII 26 24 8 15 23

2015/2016 XXIII * 28 26 8 14 22

Sumber : PPAk FEB Unud, 2016

Berdasarkan Tabel 1.2 tersebut, dapat dilihat bahwa pada angkatan XI sampai XII mengalami kenaikan jumlah pendaftar, dan jumlah mahasiwa baru. Sedangkan angkatan-angkatan setelahnya pada periode XIII-XXII mengalami naik turun atau fluktuatif jumlah pendaftar, dan jumlah mahasiwa baru. Berbeda halnya dengan angkatan XXIII sampai XXIV mengalami penurunan jumlah pendaftar, dan jumlah mahasiwa baru

Berdasarkan Tabel 1.1 dan 1.2 menunjukkan bahwa minat untuk meningkatkan profesionalisme di tengah tingginya kebutuhan dan tuntutan peningkatan profesionalisme akuntan dengan cara mengikuti Pendidikan Profesi Akuntansi masih rendah. Adanya kecerdasan emosional, norma subjektif dan control perilaku yang berperan dalam menentukan minat seorang mahasiswa berkarir menjadi akuntan publik. Diharapkan para akuntan di masa yang akan datang, khususnya era globalisasi ekonomi saat ini akan menjadi akuntan yang profesional dan siap dalam menghadapi persaingan global dengan akuntan-akuntan yang ada di seluruh dunia.

Dengan disahkan UU No.5 Tahun 2011 tersebut maka landasan hukum akuntan publik di Indonesia menjadi jelas. UU Akuntan Publik tersebut juga mempertegas pembagian kewenangan antara Menteri Keuangan, Asosiasi Profesi Akuntan Publik, dan Komite Profesi Akuntan Publik. Selain itu, disepakati Mentri Keuangan berwenang melaksanakan fungsi perizinan, pembinaan dan pengawasan terhadap Akuntan Publik dan Kantor Akuntan Publik (KAP). Bahkan Menteri Keuangan menegaskan bahwa pengesahan UU tersebut tuntuk melindungi kepentingan publik dan menghindari kriminalisasi terhadap profesi akuntan publik (Republika 5 April 2011).

profesi mahasiswa (Setiyani, 2005). Misalnya dengan mengadakan penjurusan mahasiswa akuntansi sesuai dengan minat berkerirnya. Selain itu, pihak akademisi perlu memberikanfasilitas untuk menunjang tercapainya tujuan mahasiswa, misalnya dengan menyediakan buku yang sesuai dengan perkembangan dunia akuntansi, mengadakan workshop, mengadakan tugas magang, dan sebagainya. Sehingga setelah menyelesaikan pendidikannya mahasiswa diharapkan lebih mudah dalam menyesuaikan kemampuan yang dimilikinya dengan tuntutan dalam pekerjaan.

Dari penelitian sebelumnya, terdapat berbagai macam faktor yang dipertimbangkan mahasiswa dalam memilih karir. Hasil penelitian Rahayu et al. (2003) menunjukkan bahwa faktor yang dipertimbangkan mahasiswa adalah penghargaan finansial, pengakuan profesional, pelatihan profesional, dan lingkungan kerja. Penelitian terhadap faktor yang mempengaruhi pilihan karir mahasiswa akuntansi juga dilakukan di luar negeri.

Ahmed et al. (1996) melakukan penelitian di Kanada menggunakan faktor nilai intrinsik pekerjaan, faktor financial dan pasar kerja,pengaruh orang tua dan teman dekat, dan benefit-costratio. Hasil penelitian menunjukkan bahwa mahasiswa yang memilih karir sebagai akuntan

publik tidak mempertimbangkan nilai intrinsik pekerjaan dan lebih mempertimbangkan faktor finansial dan pasar kerja.

karena mahasiswa memiliki persepsi bahwa profesi akuntan publik dapat memberikan kepuasan kerja, membutuhkan kreativitas, dan memberikan tantangan intelektual, sedangkan menurut hasil penelitian Ahmed et al. (1996), mahasiswa tidak mempertimbangkan nilai intrinsik pekerjaan karena mahasiswa menganggap bahwa profesi akuntan adalah profesi yang membosankan.

Pemilihan sebuah karir bagi mahasiswa merupakan tahap awal dari pembentukan karir tersebut. Mahasiswa pada umumnya dikenalkan kepada pengetahuan akan karir melalui perkuliahan dan pengalaman hidup, kemudian mereka akan mempertimbangkan kemungkinan pilihan karir tersebut, mengembangkan keterampilan yang dibutuhkan dan mempelajari lebih lanjut tentang profess tersebut. Menurut Lent et al. (1996) ada tiga aspek pengembangan karir yang berperan dalam pemilihan karir, pertama adalah self efficacy, kedua outcome expectations, dan yang ketiga adalah personal goals. Lent dan Hackett (1996) menjelaskan bahwa self efficacy karir merupakan kepercayaan dan penghargaan individu dalam melakukan tindakan yang berhubungan dengan pemilihan dan penyesuaian kepada suatu pilihan.

profesional, dan variabel nilai-nilai sosial berpengaruh secara signifikan terhadap pemilihan karir sebagai akuntan publik atau non akuntan publik.

Astami (2001) meneliti faktor-faktor yang berpengaruh dalam pemilihan profesi akuntan publik dan non akuntan publik bagi mahasiswa jurusan akuntansi pada PTS di Yogyakarta. Hasil penelitian tersebut menyimpulkan bahwa nilai intrinsik pekerjaan dan persepsi mahasiswa tentang pengorbanan berpengaruh signifikan terhadap pemilihan karir mahasiswa sebagai akuntan publik dan non akuntan publik.

Widyawati (2010) meneliti faktor-faktor yang mempengaruhi antara lain gaji, pelatihan profesional, pengakuan professional, nilai sosial, lingkungan kerja, pertimbangan pasar kerja. Hasil penelitan menunjukkan bahwa ada perbedaan pandangan mahasiswa akuntansi yang dilihat dari keinginan karir akuntan yang ditinjau dari gaji atau penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja dan pertimbangan pasar kerja. Sedangkan untuk personalitas tidak ada perbedaan pandangan mahasiswa akuntansi

Menurut Sembiring (2009), faktor-faktor yang mempengaruhi dapat berupa penghargaan finansial, pelatihan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, dan personalitas secara simultan dan parsial. Hasil dari penelitian ini menunjukkan penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, pertimbangan pasar kerja, dan personalitas berpengaruh positif, yang berarti semua variabel berpengaruh signifikan terhadap pemilihan karir menjadi akuntan publik.

yang bekerja untuk pemerintah ada pada pilihan di bawah akuntan publik. (Astami, 2001) satu temuan menarik mengungkapkan bahwa mahasiswa merasa tidak ada perbedaaan dalam dunia kerja yang ditawarkan oleh akuntan publik, akuntan pemerintah, maupun akuntan perusahaan. Dalam mengambil langkah untuk memilih karir jangka panjang yang akan digeluti, akuntan publik ada pada posisi teratas

Penelitian tersebut masih sebatas menghubungkan faktor-faktor yang berpengaruh terhadap minat menjadi akuntan publik. Sedangkan penelitian serupa yang mengarah pada diberlakukanya UU Akuntan Publik masih terbatas, yaitu dilakukan oleh Susilowati (2012). Dengan pendekatan kualitatif fenomenologi, penelitian tersebut menemukan bahwa sikap mahasiswa atas UU Akuntan Publik memunculkan optimisme mampu bersaing dengan lulusan lain. Selanjutnya, optimisme mereka menentukan perencanaan pilihan karir yang akan mereka tekuni kelak.

Hal inilah yang membuat peneliti tertarik melakukan penelitian yang berbeda mengenai pengaruh kecerdasan emosional, norma subjektif, dan kontrol perilaku terhadap minat berkarir mahasiswa menjadi akuntan publik yang profesional. Goleman (2002) menyatakan bahwa Intelligence Quotient (IQ) berperan 20% terhadap kesuksesan dalam hidup. Sisanya ditentukan

oleh Emotional Quotient (EQ).

Minat merupakan perpaduan dari tiga pertimbangan yaitu keyakinan mengenai hasil dari perilaku dan evaluasi dari perilaku (sikap), keyakinan mengenai saran dari orang lain dan motivasi untuk memenuhi saran tersebut (norma subjektif), serta keyakinan mengenai adanya faktor yang memfasilitasi atau menghambat kinerja dari perilaku dan kekuatan yang dirasakan oleh faktor-faktor tersebut (kontrol perilaku). Dengan kata lain sikap, norma subjektif, dan kontrol perilaku merupakan kombinasi yang dapat membentuk minat perilaku. (Ajzen, 2006)

Norma subjektif sebagai faktor sosial yang menunjukkan tekanan sosial yang dirasakan untuk melakukan atau tidak melakukan perilaku tertentu. Pengaruh sosial yang dipersepsikan konsumen sehingga membentuk perilaku tertentu. Norma subjektif ini berupa faktor-faktor dari luar individu seperti pengaruh dari orang-orang dekat, pengaruh asosiasi profesi, maupun kepercayaan seseorang terhadap suatu profesi telah mendorong seseorang untuk memilih berkarir menjadi akuntan publik. (Ajzen, 2006)

Kontrol prilaku merupakan suatu potensi yang dapat dikembangkan dan digunakan individu selama proses-proses dalam kehidupan, termasuk dalam menghadapi kondisi yang terdapat di lingkungan yang berada di sekitarnya, para ahli berpendapat bahwa kontrol diri dapat digunakan sebagai suatu intervensi yang bersifat preventif selain dapat mereduksi efek-efek psikologis yang negatif dari lingkungan. Di samping itu kontrol diri memiliki makna sebagai suatu kecakapan individu dalam kepekaan membaca situasi diri dan lingkungannya serta kemampuan untuk mengontrol dan mengelola faktor-faktor perilaku sesuai dengan situasi dan kondisi untuk menampilkan diri dalam melakukan sosialisasi (Calhoun dan Acocela, 1990).

Planned Behavior (TPB) menyatakan bahwa selain sikap dan norma subjektif, seseorang juga mempertimbangkan kontrol perilaku yaitu kemampuan mereka untuk melakukan tindakan tersebut. Model TPB dalam penelitian ini menguraikan penjelasan bahwa Minat Berkarir Mahasiswa Menjadi Akuntan Publik sebagai perilaku individu sangat dipengaruhi oleh variabel dari kecerdasan emosional, norma subjektif, dan kontrol perilaku.

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang di atas, maka yang menjadi pokok permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut.

1) Apakah kecerdasan emosional berpengaruh pada minat berkarir mahasiswa PPAk menjadi akuntan publik ?

2) Apakah norma subjektif berpengaruh pada minat berkarir mahasiswa PPAk menjadi akuntan publik ?

3) Apakah kontrol perilaku berpengaruh pada minat berkarir mahasiswa PPAk menjadi akuntan publik ?

1.3 Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan, maka yang menjadi tujuan dalam penelitian ini adalah :

1) Untuk mendapatkan bukti secara empiris tentang pengaruh kecerdasan emosional pada minat berkarir mahasiswa PPAk menjadi akuntan publik ?

3) Untuk mendapatkan bukti secara empiris tentang pengaruh kontrol perilaku pada minat berkarir mahasiswa PPAk menjadi akuntan publik ?

1.4 Kegunaan Penelitian

Adapun kegunaan dalam penelitian ini adalah sebagai berikut: 1) Kegunaan Teoritis

Penelitian ini menggunakan Theory of Planned Behavior (TPB). Inti dari TPB adalah minat individu untuk melakukan perilaku, selain itu sikap dan norma subjektif, seseorang juga mempertimbangkan kontrol perilaku yaitu kemampuan mereka untuk melakukan suatu tindakan tindakan tersebut. Penelitian ini diharapkan mampu memberikan bukti empiris mengenai pengaruh kecerdasan emosional, norma subjektif, dan kontrol perilaku terhadap minat berkarir mahasiswa PPAk menjadi akuntan publik serta dapat menjadi tambahan referensi bagi penelitian selanjutnya.

2) Kegunaan Praktis

Bagi Mahasiswa penelitian ini memberikan masukan dalam rangka mengembangkan kecerdasan emosional, norma subjektif dan kontrol perilaku untuk memperoleh pemahaman akuntansi yang baik dalam rangka menciptakan seorang akuntan publik yang berkualitas dan professional.

Hasil penelitian ini juga diharapkan memberi manfaat praktis yaitu menjadi bahan informasi dan referensi bagi para penyelenggara Program PPAk sehingga dapat meningkatkan minat mahasiswa untuk mengikuti profesi akuntansi di PPAk.

Skripsi ini tersusun menjadi lima (5) bab yang mana antara bab satu dengan bab lainnya memiliki keterkaitan. Gambaran dari masing-masing bab adalah sebagai berikut.

BAB I Pendahuluan

Bab ini menjabarkan latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian serta sistematika penulisan.

BAB II Kajian Pustaka dan Hipotesis Penelitian

Bab ini menjabarkan teori-teori penunjang atau pendukung terhadap masalah yang diangkat dalam skripsi ini, pembahasan mengenai hasil sebelumnya serta hipotesis penelitian

BAB III Metode Penelitian

Bab ini menjabarkan desain penelitian, lokasi penelitian, objek penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, populasi, sampel dan metode penentuan sampel, metode pengumpulan data, pengujian instrumen penelitian serta teknik analisis data yang digunakan dalam penelitian.

BAB IV Data dan Pembahasan Hasil Penelitian

Bab ini menjabarkan data penelitian, karakteristik penelitian, hasil pengujian instrumen penelitian dan pembahasan hasil dalam penelitian.

BAB V Simpulan dan Saran

BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori dan Konsep 2.1.1 Teori Profesi

Menurut Daniel Bell (1973) dalam Naufal (2014), profesi adalah aktivitas intelektual yang dipelajari termasuk pelatihan yang diselenggarakan secara formal maupun tidak formal dan memperoleh sertifikat yang dikeluarkan oleh sekelompok/badan yang bertanggung jawab pada keilmuan tersebut dalam melayani masyarakat, menggunakan etika layanan profesi dengan mengimplikasikan kompetensi mencetuskan ide, kewenangan keterampilan teknis dan moral.

Menurut Richard Hall (1968) profesi memiliki ciri-ciri sebagai berikut: 1) Pelayanannya bersifat untuk kepentingan publik (service to publik).

2) Pengaturan kinerjanya ditentukan dan diawasi sendiri oleh profesi (self regulation). 3) Menguasai suatu keahlian pada bidang tertentu (dedicated to one’s field).

4) Mandiri dalam pembiayaan pengembangan kinerja profesi (autonomy).

Dari beberapa pemaparan tersebut dapat diambil kesimpulan bahwa tidak semua jenis pekerjaan dapat dikatakan sebagai sebuah profesi. Suatu pekerjaan dapat dikatakan sebagai sebuah profesi jika telah memenuhi ciri-ciri profesi yang telah diutarakan diatas dan kepercayaan. Kepercayaan merupakan pengakuan masyarakat terhadap kualitas jasa yang diberikan akuntan. Tanpa kepercayaan, profesi akuntan tidak akan bertahan lama.

PPAk merupakan pendidikan tambahan pada pendidikan tinggi setelah seseorang menyelesaikan program sarjana Ilmu Ekonomi dalam program studi akuntansi berdasarkan Surat Keputusan Menteri Pendidikan Nasional Republik Indonesia Nomor 179/U/2001 tanggal 21 November 2001 tentang Penyelenggaraan Pendidikan Profesi Akuntansi. PPAk bertujuan untuk menghasilkan akuntan profesional dengan standarisasi kualitas akuntan di Indonesia. Kurikulum dan silabus PPAk sudah didesain untuk memenuhi persyaratan untuk menjadi akuntan profesional yang ditentukan oleh International Financial Accounting Committee (IFAC).

PPAk diharapkan dapat meningkatkan kualitas pendidikan khususnya akuntansi. Pendidikan akuntansi selayaknya diarahkan untuk memberi pemahaman konseptual yang didasarkan pada penalaran sehingga ketika akhirnya masuk ke dalam dunia praktik dapat beradaptasi dengan keadaan sebenarnya dan memiliki resistance to change yang rendah terhadap gagasan perubahan atau pembaruan yang menyangkut profesinya tersebut.

Berdasarkan pengertian yang dikemukakan dapat disimpulkan bahwa Pendidikan Profesi Akuntansi sebagai suatu tahapan pembelajaran sesudah strata satu untuk mendapatkan gelar akuntan. Dimana dalam Pendidikan Profesi Akuntansi bertujuan menghasilkan lulusan yang dapat menguasai keahlian bidang profesi akuntansi dan memberikan kompensasi akuntansi.

2.1.3 Teori Minat

Slameto (2010:180) menyatakan bahwa minat merupakan suatu rasa lebih suka dan rasa ketertarikan pada suatu hal atau aktivitas, tanpa ada yang menyuruh. Pengertian minat menurut Widyastuti et al. (2004) adalah keinginan yang didorong oleh suatu keinginan setelah melihat, mengamati dan membandingkan serta mempertimbangkan dengan kebutuhan yang diinginkannya.

Dari definisi tersebut dapat disimpulkan bahwa minat adalah suatu semangat yang bisa berasal dari dalam atau dari luar diri seseorang yang dapat ditunjukkan dalam seberapa keras upaya yang dilakukan seseorang dalam melakukan sesuatu atau aktivitas yang disenanginya. Ada beberapa hal yang perlu diperhatikan sehubungan dengan minat, yaitu :

1) Minat dianggap sebagai perantara faktor-faktor motivasional yang mempunyai dampak pada suatu perilaku.

2) Minat menunjukkan seberapa keras seseorang berani mencoba melakukan sesuatu.

3) Minat menunjukkan seberapa banyak upaya yang direncanakan seseorang untuk melakukan sesuatu.

2.1.4 Teori Berkarir

Pilihan karir merupakan ungkapan diri seseorang, karena pilihan karir menunjukkan motivasi seseorang, ilmu, kepribadian, dan seluruh kemampuan yang dimiliki. Collarelli dan Bioshop (1990) dalam Cheng et al. (2001) berpendapat bahwa keinginan untuk berkarir lebih baik, dapat memotivasi seseorang untuk meningkatkan kualitas atau keahliannnya sehingga mendorong minat seseorang untuk menempuh pendidikan lebih tinggi yang menunjang karirnya. Institusi pendidikan mempunyai pengaruh besar terhadap perkembangan karir seorang akuntan. PPAk dapat memberikan kontribusi positif untuk mahasiswa yang ingin mengembangkan kemampuan di bidang akuntansi secara teknis dan profesional.

Carl dan Lawrence (2008) mengemukakan bahwa keefektifan suatu karir tidak hanya ditentukan oleh individu saja tetapi juga oleh organisasi itu sendiri yang terlihat dalam empat tahapan karir yaitu :

1) Entry merupakan tahap awal pada saat seseorang memasuki suatu lapangan pekerjaan/organisasi;

2) Tahap pengembangan keahlian dan teknis;

3) Midcareer years yaitu suatu tahap dimana seseorang mengalami kesuksesan dan peningkatan kinerja;

4) Late career merupakan suatu tahap dimana kinerja seseorang sudah stabil.

Unsur-unsur penting di dalam pengembangan karir meliputi sebagai berikut:

1) Peluang untuk menggunakan keterampilan jabatan sepenuhnya;

2) Peluang mengembangkan keterampilan yang baru; dan

Berdasarkan definisi tersebut, dapat disimpulkan bahwa motivasi karir merupakan dorongan untuk mencapai keunggulan karir, meningkatkan keterampilan di dalam berkarir, dan berusaha keras untuk inovatif. Orang-orang yang bermotivasi untuk berkarir juga mengharapkan adanya hasil yang berkualitas tinggi dari jenjang karir mereka.

2.1.5Teori Kecerdasan Emosional

Kecerdasan emosional (Goleman,2000) merupakan kemampuan merasakan, memahami dan secara efektif menerapkan daya dan kepekaan emosi sebagai sumber energi, informasi, koneksi dan pengaruh yang manusiawi. Dengan kemampuan ini maka mahasiswa akan mampu untuk mengenal siapa dirinya, mengendalikan dirinya, memotivasi dirinya, berempati terhadap lingkungan sekitarnya dan memiliki keterampilan sosial yang akan meningkatan kualitas pemahaman mereka tentang akuntansi karena adanya proses belajar yang didasari oleh kesadaran mahasiswa itu sendiri.

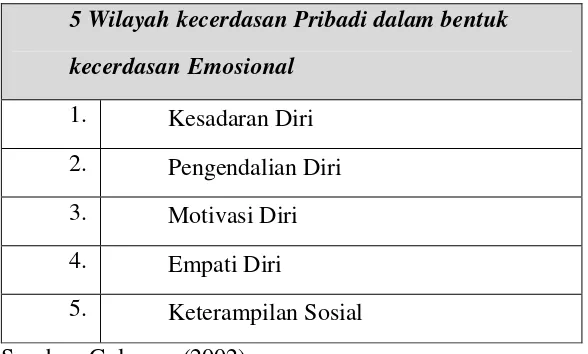

Dilihat dari segi mahasiswa, mahasiswa yang merasa kecerdasan emosionalnya baik, dengan contoh mahasiswa merasa senang, akan bergairah dan semangat dalam belajar, disamping motivasi belajar. Dengan demikian, perasaan mahasiswa menjadi suatu sumber energi dalam belajar, disamping motivasi belajar (Winkel, 2004). Unsur-unsur kecerdasan emosional menurut Daniel Goleman dapat dilihat pada Tabel 2.1 yaitu:

Tabel 2.1 Lima wilayah ciri-ciri Kecerdasan Emosional

5 Wilayah kecerdasan Pribadi dalam bentuk

kecerdasan Emosional

1. Kesadaran Diri 2. Pengendalian Diri 3. Motivasi Diri 4. Empati Diri

5. Keterampilan Sosial Sumber: Goleman (2002)

1) Kesadaran Diri

Para ahli psikologi menggunakan metakognisi untuk menyebutkan proses berfikir untuk menyebut kesadaran seseorang akan emosinya sendiri. Adapun Goleman lebih menyukai istilah kesadaran diri untuk menyebut dua kesadaran di atas (Goleman, 2002).

Menurut Goleman (2002) Kesadaran diri yaitu mengetahui apa yang ia rasakan pada suatu saat, dan menggunakannya untuk memandu pengambilan keputusan diri sendiri, memiliki tolak ukur yang realistis atas kemampuan diri, dan kepercayaan diri yang kuat.

Percaya diri memberi kekuatan untuk membuat keputusan yang sulit atau menjalankan tindakan yang diyakini kebenarannya. Tidak adanya percaya diri dapat menjadikan rasa putus asa, rasa tidak berdaya, dan meningkatnya keraguan pada diri sendiri. Adapun cirri-ciri dari orang yang memiliki rasa percaya diri (Goleman, 2002) sebagai berikut :

a ) Berani tampil dengan keyakinan diri, berani menyatakan keberadaannya.

b) Berani menyuarakan pandangan yang tidak populer dan bersedia berkorban demi kebenaran. c) Tegas, mampu membuat keputusan yang baik kendati dalam keadaan tidak pasti dan

tertekan (Goleman, 2002).

Menurut Goleman (2002) Kesadaran diri tidak lain adalah kemampuan untuk mengetahui keadaan internal. Kesadaran diri sangat penting dalam pembentukan konsep diri yang positif. Konsep diri adalah pandangan pribadi terhadap diri sendiri, yang mencakup tiga aspek yaitu :

a) Kesadaran emosi, yaitu tahu tentang bagaimana pengaruhnya emosi terhadap kinerja, dan kemampuan menggunakan nilai-nilai untuk memandu pembuatan keputusan.

b) Penilaian diri secara akurat, yaitu perasaan yang tulus tentang kekuatan-kekuatan dan batas-batas pribadi, visi yang jelas tentang mana yang perlu diperbaiki, dan kemampuan untuk belajar dari pengalaman orang lain.

Menurut dasar inilah maka bagi seorang mahasiswa yang nantinya akan menjadi calon akuntan publik diharapkan mempunyai sikap kesadaran diri yang kuat, agar nantinya dapat menunjang kehidupan dalam lingkungan pekerjaannya maupun dilingkungan masyarakat. Rasa percaya diri yang tinggi, dan dapat mengetahui apa yang menjadi kelebihan dan kelemahan dari mahasiswa itu sendiri dapat menjadi acuan untuk seorang mahasiswa dalam terjun ke dunia kerja.

2) Pengendalian Diri

Menurut Goleman (2002) pengaturan diri adalah pengelolaan impuls dan perasaan yang menekan. Dalam kata Yunani kuno, kemampuan ini disebut sophrosyne, “hati-hati dan cerdas dalam mengatur kehidupan, keseimbangan, dan kebijaksanaan yang terkendali” sebagaimana yang diterjemahkan oleh Page Dubois, seorang pakar bahasa Yunani.

Menurut Goleman, lima kemampuan pengaturan diri yang umumnya dimiliki oleh star performer adalah pengendalian diri, dapat dipercaya, kehati-hatian, adaptabilitas, dan inovasi (Goleman, 2002). Pengendalian diri adalah mengelola dan menjaga agar emosi dan impuls yang merusak tetap terkendali. Orang-orang yang memiliki kecakapan pengendalian diri ini adalah sebagai berikut :

a) Mengelola dengan baik perasaan-perasaan impulsif dan emosi-emosi yang menekan. b) Tetap teguh, berpikir positif, dan tidak goyah bahkan dalam situasi yang paling berat. c) Berpikir dengan jernih dan tetap terfokus kendali dalam tekanan (Goleman, 2002).

dan kewajiban untuk seorang generasi bangsa yaitu membangun kembali dan membudayakan sikap seperti itu untuk dirinya sendiri dan misinya untuk membiasakan sikap jujur dan bangkit kembali kepada generasi selanjutnya.

Sikap jujur dan bangkit juga sangat diperlukan dalam dunia kerja, karena dengan bersikap mengatur diri untuk menjadi lebih baik maka secara langsung kehidupan seorang mahasiswa akan menjadi lebih baik untuk perkembangan pendidikannya ataupun nantinya untuk mereka dilingkungan pekerjaan yang mana manusia jujur dan dapat mengatasi masalah-masalah dengan sikap bangkit kembali akan lebih disukai dilingkungan pekerjaan.

3) Motivasi Diri

Motivasi yaitu menggunakan hasrat yang paling dalam untuk menggerakkan dan menuntun menuju sasaran, membantu untuk mengambil inisiatif untuk bertindak secara efektif, dan untuk bertahan menghadapi kegagalan atau frustasi (Goleman, 2002). Menata emosi sebagai alat untuk mencapai tujuan adalah hal yang sangat penting yang berkaitan dengan memberi perhatian, memotivasi diri sendiri, menguasai diri sendiri, dan berkreasi.

Flow merupakan puncak kecerdasan emosional. Dalam flow emosi tidak hanya ditampung

dan disalurkan, akan tetapi juga bersifat mendukung, memberi tenaga, dan selaras dengan tugas yang dihadapi. Terperangkap dalam kebosanan, depresi, atau kemeranaan kecemasan menghalangi tercapainya keadaan flow. Menurut Goleman (2002), salah satu cara untuk mencapai flow adalah dengan sengaja memusatkan perhatian sepenuhnya pada tugas yang sedang dihadapi. Keadaan konsentrasi tinggi merupakan inti dari kinerja yang flow. Flow merupakan keadaan yang bebas dari gangguan emosional, jauh dari paksaan, perasaan penuh motivasi yang ditimbulkan oleh ekstase ringan. Ekstase itu tampaknya merupakan hasil samping dari fokus perhatian yang merupakan hasil prasyarat keadaan flow.

Orang yang optimis memandang kemunduran sebagai akibat sejumlah faktor yang bisa diubah, bukan kelemahan atau kekurangan pada diri sendiri. Berbeda dengan orang pesimis yang memandang kegagalan sebagai penegasan atas sejumlah kekurangan fatal dalam diri sendiri yang tidak dapat diubah. Menurut Goleman (2002), ciri-ciri dari orang yang memiliki kecakapan optimis adalah sebagai berikut:

a) Tekun dalam mengejar sasaran kendati banyak halangan dan kegagalan.

b) Bekerja dengan harapan untuk sukses bukannya takut gagal.

c) Memandang kegagalan atau kemunduran sebagai situasi yang dapat dikendalikan ketimbang sebagai kekurangan pribadi (Goleman, 2002).

membuat orang tak berdaya. Pada dasarnya ada empat kemampuan motivasi yang harus dimiliki. (Goleman, 2002), yaitu:

a) Dorongan prestasi yaitu dorongan untuk meningkatkan atau memenuhi standar keunggulan (Atkinson,1987:26).

b) Komitmen, yaitu menyelaraskan diri dengan sasaran kelompok atau lembaga.

c) Inisiatif (initiative), yaitu kesiapan untuk memanfaatkan kesempatan.

d) Optimisme, yaitu kegigihan dalam memperjuangkan sasaran kendati ada halangan dan kegagalan (Goleman, 2002).

Atas dasar inilah motivasi akan terwujud, jika di khususkan pada mahasiswa dengan cara mewujudkan usaha untuk meningkatkan motivasi diri terutama dalam proses menjadi calon akuntan publik yang professional. Dengan cara inilah mahasiswa bisa berjalan dengan seimbang dan akan menghasilkan calon akuntan publik yang professional dengan baik. Dalam UU No 5 Tahun 2011 menyatakan bahwa profesi Akuntan Publik memiliki peranan yang besar dalam mendukung perekonomian nasional yang sehat dan efisien serta meningkatkan transparansi dan mutu informasi dalam bidang keuangan.

4) Empati Diri

mereka lewat kata-kata, sebaliknya mereka memberi tahu orang lewat nada suara, ekspresi wajah, atau cara komunikasi non-verbal lainnya.

Kemampuan memahami cara-cara komunikasi yang sementara ini dibangun di atas kecakapan-kecakapan yang lebih mendasar, khususnya kesadaran diri (self awareness) dan kendali diri (self control). Tanpa kemampuan mengindera perasaan individu atau menjaga perasaan itu tidak membingungkan seseorang, manusia tidak akan peka terhadap perasaan orang lain . Empati yang berlebihan dapat mendatangkan stres, kondisi ini disebut “empathy distruss”, stres akibat empati. Stres akibat empati ini sangat lazim terjadi bila seseorang merasakan kesusahan yang mendalam, karena seseorang sangat empati berhadapan dengan seseorang yang sedang dalam suasana hati negatif, dan kemampuan pengaturan dirinya tidak mampu untuk menenangkan stres akibat simpati mereka sendiri (Goleman, 2002)

Untuk menghindari stres , diperlukan suatu seni mengelola emosi, sehingga manusia tidak terbebani oleh rasa tertekan yang menular dari orang yang sedang dihadapi. Menurut Goleman (2002), ada lima kemampuan empati, yaitu :

a) Memahami orang lain, yaitu mengindera perasaan-perasaan orang lain, serta mewujudkan minat-minat aktif terhadap kepentingan-kepentingan mereka.

b) Mengembangkan orang lain yaitu, mengindera kebutuhan orang lain untuk berkembang dan meningkatkan kemampuan mereka.

d) Memanfaatkan keragaman yaitu menumbuhkan kesempatan (peluang) melalui pergaulan dengan bermacam-macam orang.

e) Kesadaran politik yaitu mampu membaca kecenderungan sosial dan politik yang sedang berkembang (Goleman, 2002).

Disimpulkan bahwa sikap empati dalam kehidupan manusia sangat diperlukan, karena dengan sikap ini maka seseorang akan mampu membaca kecenderungan sosial orang lain dan menimbulkan sikap terpuji untuk selalu mengetahui keadaan orang lain.

5) Keterampilan Sosial

Keterampilan sosial (social skills), adalah kemampuan untuk menangani emosi dengan baik ketika berhubungan dengan orang lain dan dengan cermat membaca situasi dan jaringan sosial, berinteraksi dengan lancar, menggunakan keterampilan untuk mempengaruhi dan memimpin, bermusyawarah, menyelesaikan perselisihan untuk bekerjasama dalam tim (Goleman, 2002).

orang-orang yang mempunyai nilai akademik yang tinggi gagal dalam membina hubungannya (Goleman, 2002).

Dalam berhubungan dengan orang lain, manusia menularkan emosinya kepada orang lain atau sebaliknya semakin terampil seseorang secara sosial, semakin baik mengendalikan sinyal yang dikirimkan. Kesadaran sosial juga didasarkan pada kemampuan perasaan sendiri, sehingga mampu menyetarakan dirinya terhadap bagaimana orang lain beraksi. Menurut Goleman (2002), apabila kemampuan antar pribadi ini tidak di imbangi dengan kepekaan perasaan terhadap kebutuhan dan perasaan diri sendiri serta bagaimana cara memenuhinya, maka ia akan termasuk dalam golongan bunglon-bunglon sosial yang tidak peduli sama sekali bila harus berkata ini dan berbuat itu.

Secara lebih luas, Goleman menjelaskan bahwa keterampilan sosial, yang makna intinya adalah seni menangani emosi orang lain, merupakan dasar bagi beberapa kecakapan:

a) Pengaruh yaitu terampil menggunakan perangkat persuasi secara efektif.

b) Komunikasi, yaitu mendengarkan serta terbuka dan mengirimkan pesan serta meyakinkan.

c) Manajemen konflik, yaitu merundingkan dan menyelesaikan ketidaksepakatan.

d) Kepemimpinan, yaitu mengilhami dan membimbing individu atau kelompok.

e) Katalisator perubahan, yaitu mengawali atau mengelola perubahan.

f) Membangun hubungan, yaitu menumbuhkan hubungan yang bermanfaat.

h) Kemampuan tim, yaitu menciptakan sinergi kelompok dalam memperjuangkan tujuan bersama (Goleman, 2002).

Atas dasar inilah seorang mahasiswa harus mempunyai sikap keterampilan sosial meskipun dalam kapasitas kecil, karena dengan manusia khususnya mahasiswa Akuntansi mempunyai sikap keterampilan sosial yang dikelola dengan baik maka nantinya mahasiswa tersebut bisa menjadi seorang akuntan publik, pemimpin atau seorang motivator untuk diri sendiri dan orang lain dilingkungan orang itu berada. Dalam konteks seorang mahasiswa, akan menghasilkan seorang mahasiswa yang mampu untuk menjadi akuntan publik, Seorang mahasiswa menjadi seorang yang sukses dengan mengelola kecerdasan emosionalnya sendiri, maka kecerdasan yang lain meliputi Intellegence Quotient (IQ), Emotional Spiritual Quotient (ESQ) dan sebagainya akan selalu mengikuti dan menghasilkan generasi muda bangsa Indonesia yang sukses

Seluruh ciri-ciri manusia yang memiliki Emotional Quotient (EQ) tinggi sebagaimana dirumuskan Goleman (2002) merupakan ciri yang harus dimiliki oleh para star performer, tetapi juga dapat diterapkan pada segala aktivitas termasuk dalam berdakwah dalam tatanan agama. Dalam hal ini Goleman menyatakan bahwa aturan kerja ini telah berubah, manusia dinilai berdasarkan tolak ukur baru, tidak hanya berdasarkan tingkat kepandaian, atau berdasarkan pelatihan dan pengalaman, tetapi juga berdasarkan sikap baik mengelola diri sendiri dan berhubungan dengan orang lain.

yang sempurna melaksanakan mempunyai profil kekuatan dan batas-batas sendiri. Untuk itu yang harus dilakukan adalah bagaimana belajar untuk terus berbenah diri menjadi profil yang ideal.

2.1.6 Teori Norma Subjektif (Subjective Norm)

Norma Subjektif adalah persepsi seseorang tentang pengaruh sosial dalam membentuk perilaku tertentu. Norma Subjektif yang dimaksudkan dalam penelitian ini adalah Norma Subjektif yang berkaitan dengan minat berkarir menjadi akuntan publik yang profesional. Pengukuran variabel Norma Subjektif menggunakan kerangka penilaian-harapan (valuation - expectancy framework) (Ajzen,1991).

Pertanyaan pertama berkaitan dengan normative beliefs, yaitu dengan menanyakan kepada respon tentang seberapa tinggi respon dan member nilai (value) setiap keyakinan (belief) yang di dapat dari pandangan orang lain yang mendorong untuk berkarir menjadi akuntan publik. Pertanyaan kedua berkaitan dengan motivation to comply, yaitu dengan meminta responden untuk menentukan tingkat motivasi dalam memenuhi harapan orang lain dalam memenuhi minat berkarir menjadi akuntan publik mulai dari sangat dipertimbangkan sampaidengan sangat tidak dipertimbangkan dalam perilaku mereka. Jadi,untuk mengukur Norma Subjektif, indikator-indikatornya adalah normative beliefs dan motivation to comply.

2.1.7 Teori Kontrol Perilaku

kontrol diri sebagai suatu kemampuan untuk menyusun, membimbing, mengatur dan mengarahkan bentuk perilaku yang dapat membawa individu kearah konsekuensi positif.

F.1.8 Teori Tindakan Beralasan (Theory of Reasoned Action)

Fishbein (1980) mengemukakan Teori Tindakan Beralasan (theory of reasoned action) yang mengatakan bahwa sikap mempengaruhi perilaku lewat suatu proses pengambilan keputusan yang teliti dan beralasan dan dampaknya terbatas hanya pada tiga hal yaitu:

1). Perilaku tidak banyak ditentukan oleh sikapumum tapi oleh sikap yang spesifik terhadap sesuatu.

2). Perilaku dipengaruhi tidak hanya oleh sikap tapi juga oleh norma-norma subjektif (subjective norms) yaitu keyakinan kita mengenai apa yang orang lain inginkan agar kita perbuat.

3). Sikap terhadap suatu perilaku bersama norma - norma subjektif membentuk suatu intensi atau niat berperilaku tertentu.

2.1.9Teori Perencanaan Perilaku (Teory of Planning Behavior)

Teori perilaku beralasan diperluas dan dimodifikasi oleh Ajzen (1988) dan dinamai Teori Perilaku Terencana (theory of planned behavior). Inti teori ini mencakup 3 hal yaitu keyakinan tentang kemungkinan hasil dan evaluasi dari perilaku tersebut (behavioral beliefs), keyakinan tentang norma yang diharapkan dan motivasi untuk memenuhi harapan tersebut (normative beliefs), serta keyakinan tentang adanya faktor yang dapat mendukung atau menghalangi

perilaku dan kesadaran akan kekuatan faktor tersebut (control beliefs).

Behavioral beliefs menghasilkan sikap suka atau tidak suka berdasarkan perilaku individu

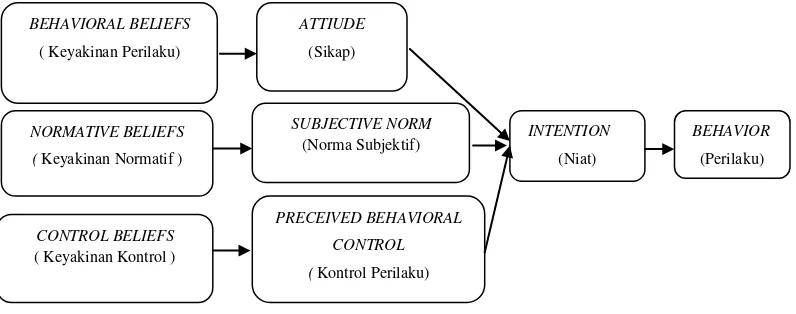

norma subjektif, sedangkan control beliefs menimbulkan kontrol terhadap perilaku tersebut. Dalam perpaduannya, ketiga faktor tersebut menghasilkan intensi perilaku (behavior intention). Secara umum, apabila sikapdan norma subjektif menunjuk ke arah positif serta semakin kuat kontrol yang dimiliki maka akan lebih besar kemungkinan seseorang akan cenderung melakukan perilaku tersebut. Tahapan intervensi tingkah laku berdasarkan Theory of Planned Behavior (TPB) secara singkat dapat dilihat pada Gambar 2.1:

Gambar 2.1

Tahapan Perencanaan Perilaku (Teory of Planning Behavior)

Sumber : Tung (2011)

Gambar 1 di atas menjelaskan bahwa dalam TPB, niat ditentukan oleh tiga variabel yaitu:

1) Sikap (Attitude)

Sikap merupakan suatu faktor dalam diri seseorang yang dipelajari untuk memberikan respon positif atau negatif pada penilaian terhadap sesuatu yang diberikan. Tung (2011) mengatakan bahwa sikap bahwa perilaku adalah sejauh mana seseorang memiliki evaluasi yang

BEHAVIOR

(Perilaku)

INTENTION

(Niat)

BEHAVIORAL BELIEFS

( Keyakinan Perilaku)

NORMATIVE BELIEFS ( Keyakinan Normatif )

CONTROL BELIEFS

( Keyakinan Kontrol )

ATTIUDE

(Sikap)

SUBJECTIVE NORM

(Norma Subjektif)

menguntungkan atau tidak menguntungkan dari perilaku. Hal ini tergantung pada penilaian orang tersebut dari hasil yang diharapkan dari perilaku.”

Menurut Manda dan Iskandarsyah (2012) sikap merupakan kecenderungan yang dipelajari untuk memberikan respon kepada objek secara konsisten baik dalam rasa suka maupun tidak suka. Sebagai contoh apabila seseorang menganggap sesuatu bermanfaat bagi dirinya maka dia akan memberikan respon positif terhadapnya, sebaliknya jika sesuatu tersebut tidak bermanfaat maka dia akan memberikan respon negatif. Struktur sikap terdiri atas tiga komponen yang saling menunjang yaitu komponen kognitif, komponen afektif, dan komponen konatif. a) Kognitif

Komponen kognitif merupakan representasi apa yang dipercayai oleh individu pemilik sikap. Mam menjelaskan bahwa komponen kognitif berisi persepsi, kepercayaan yang dimliki individu mengenai sesuatu. Contohnya adalah sikap profesi medis. Percaya bahwa profesi medis seperti dokter dan perawat berhubungan dengan kepercayaan yang tidak profesional, tidak berkualifikasi baik, hanya berorientasi pada uang adalah beberapa contoh kepercayaan negatif yang dipikirkan seseorang yang kemudian akan mengarahkan orang tersebut pada akhirnya memiliki sikap yang negatif terhadap profesi medis, demikian juga sebaliknya jika ia memiliki kepercayaan yang positif.

b) Afektif

dikerjakannya akan melahirkan sikap yang negatif pada orang tersebut, demikian sebaliknya jika ia memiliki perasaan positif, maka ia juga akan memiliki sikap positif pada profesi medis.

c) Konatif

Komponen perilaku atau komponen konatif dalam struktur sikap menunjukkan bagaimana perilaku atau kecenderungan berperilaku yang ada dalam diri seseorang berkaitan dengan objek sikap yang dihadapinya. Jika diaplikasikan pada contoh sikap diatas, seseorang yang memiliki sikap positif pada profesi medis jika orang tersebut menyatakan kesediannya untuk memberikan sumbangan pada pembangunan rumah sakit baru, bersedia mengunjungi dokter, dan lainnya. Individu akan merasa nyaman kalau ketiga komponen tersebut bersesuaian atau harmoni. Jika tidak ada kesesuaian berarti terjadi disonansi, yang menyebabkan konsumnen merasa tidak nyaman.

2) Norma Subjektif (Subjective Norm)

Tung (2011) mengatakan bahwa Subjective norm merupakan persepsi seseorang tentang pemikiran orang lain yang akan mendukung atau tidak mendukungnya dalam melakukan sesuatu. Norma subjektif mengacu pada tekanan sosial yang dihadapi oleh individu untuk melakukan atau tidak melakukan sesuatu.

Secara umum norma subjektif indikatornya adalah normative beliefs dan motivation to comply. (Ajzen, 2005).semakin individu mempersepsikan bahwa rujukan sosialnya

merekomendasikan untuk melakukan suatu perilaku maka individu akan cenderung merasakan tekanan sosial melakukan perilaku tersebut; sebaliknya, semakin individu mempersepsikan bahwa rujukan sosialnya merekomendasikan untuk tidak melakukan suatu perilaku maka individu akan cenderung merasakan takanan sosial untuk tidak melakukan perilaku.

3) Kontrol Perilaku (Perceived Behavioral Control)

Kontrol perilaku adalah persepsi kemudahan atau kesulitan dalam melakukan suatu perilaku. Tung (2011) mengemukakan bahwa kontrol perilaku berkaitan dengan keyakinan tentang ketersediaan dukungan dan sumber daya atau hambatan untuk melakukan suatu perilaku kewirausahaan. Menurut Wijaya (2007) kontrol perilaku merupakan persepsi terhadap kekuatan faktor-faktor yang mempermudah atau mempersulit.

Ajzen (2006) menyatakan bahwa intensi dan perceived behavioral control adalah berpengaruh terhadap suatu perilaku yang dilakukan oleh individu, namun pada umumnya, intensi dan perceived behavioral control tidak memiliki hubungan yang signifikan. Hal ini dikarenakan setiap individu memiliki kontrol penuh terhadap perilaku yang akan ditampilkannya. Azwar (dikutip dalam Christanti, 2008) menambahkan, perceived behavioral control sangat penting artinya ketika rasa percaya diri individu sedang dalam kondisi yang rendah.

Ajzen (1991). menyatakan target perilaku yang diinginkan harus didefinisikan berdasarkan 4 (empat) elemen yaitu; Target, Action, Context dan Time (TACT) Target perilaku yang diinginkan memiliki prisip kesesuaian, kekhususan maupun keadaan umum, seperti dijelaskan berikut ini :

1) Kesesuaian (Compatibility)

Walaupun keempat elemen TACT dari perilaku tersebut dapat didefinisikan, namun sangat penting untuk diteliti atau diamati tentang prinsip keserasian/kesesuaian (principle of compatibility) dari seluruh variabel yang membangun teori perilaku terencana ini (sikap, norma

subjektif, kontrol terhadap perilaku, dan maksud / tujuan) untuk didefinisikan juga ke dalam empat elemen TACT. Selain itu, juga harus dinilai atau diperkirakan maksud dan tujuan dalam menjalankan perilaku tersebut.

2) Kekhususan dan keadaan umum (Specificity dan Generality)

Elemen TACT mendefinisikan perilaku dalam tingkat yang teoritis, responden mendefinisikan perilaku dalam konsep laten (tidak langsung). Sekali dapat didefinisikan, indikator nyata dari perilaku tersebut diperoleh baik dari observasi langsung maupun melalui laporan pribadi. Sikap, norma subjektif, kontrol terhadap perilaku (perceived behavioral control) dan maksud / tujuan (intention) biasanya ditentukan secara langsung berdasarkan prosedur standar penghitungan (standard scaling procedures).

2.2 Hipotesis Penelitian

Kecerdasan Emosional merupakan kemampuan untuk mengendalikan dan mempergunakan emosi ke arah yang positif dan produktif dan minat berkarir akan mendorong mahasiswa untuk belajar lebih baik, maka Kecerdasan Emosional dan minat berkarir akan saling mendukung dan melengkapi, sehingga siswa akan memiliki keseimbangan dalam usahanya meraih prestasi yang memungkinkan mahasiswa meraih karir lebih optimal (Chinowsky, 2006).

Kecerdasan emosional sebagai kemampuan memantau dan mengendalikan perasaan diri sendiri dan orang lain serta menggunakan perasaan itu untuk memandu pikiran dan tindakan. Kecerdasan emosi menuntut penilikan perasaan, untuk belajar mengakui, menghargai perasaan pada diri dan orang lain serta menanggapinya dengan tepat, menerapkan secara efektif energi emosi dalam kehidupan sehari-hari (Catarina, 2010)

Menjadi akuntan publik yang professional merupakan elemen kualitas yang sangat diperhatikan di dalam profesi akuntansi. Cara agar dapat meningkatkan kualitas profesi akuntan diperlukan pendidikan profesional yaitu Pendidikan Profesi Akuntansi. Seseorang yang mempunyai kecerdasan emosional kualitas yang tinggi maka akan timbul minat untuk mengembangkan potensi yang ada dalam dirinya, sehingga sumber daya manusia akan meningkat sesuai dengan kualitas yang diinginkan (Solikhah, 2013). Berdasarkan uraian tersebut, maka dapat dibuat hipotesis sebagai berikut :

H1: Kecerdasan Emosional berpengaruh positif pada minat berkarir mahasiswa PPAk menjadi akuntan publik.

Norma subjektif adalah informasi yang menganjurkan seseorang untuk melakukan sesuatu terhadap apa yang telah diinformasikan (Salim,2003:198). Norma subjektif menunjukkan tekanan sosial yang dirasakan untuk melakukan atau tidak melakukan tindakan/perilaku seseorang dapat terpengaruh oleh pandangan orang lain atau tidak terpengaruh sama sekali. Norma subjektif dapat mempengaruhi minat (perilaku) untuk berkarir menjadi akuntan publik yang profesional. Cendrawi (2015) telah meniliti tentang norma subjektif pada minat berkarir mahasiswa yang memiliki hasil berpengaruh positif. Berdasarkan uraian tersebut, maka dapat dibuat hipotesis sebagai berikut :

H2: Norma Subjektif berpengaruh positif pada minat berkarir mahasiswa PPAk menjadi akuntan publik.

2.2.3 Pengaruh Kontrol Perilaku Pada Minat Berkarir Mahasiswa PPAk menjadi Akuntan Publik.

Kontrol perilaku persepsian (perceived behavioral control) didefinisikan sebagai kemudahan atau kesulitan persepsian untuk melakukan perilaku (Ajzen, 1991). Kontrol perilaku persepsian (perceived behavioral control) menghubungkan bagaimana mudah atau sulit akan mengeluarkan perilaku yang pasti (Ajzen, 1991). Menurut Nazar dan Syahran (2008), kontrol keperilakuan menunjukkan mudahnya atau sulitnya seseorang melakukan tindakan dan dianggap sebagai cerminan pengalaman masa lalu disamping halangan atau hambatan yang terantisipasi. Kontrol perilaku dapat memberikan pemahaman terhadap seseorang mengenai mudah atau tidaknya suatu informasi yang diberikan. Sama halnya dengan menjadi akuntan publik yang profesional, apabila akuntan publik dianggap mudah maka minat berkarir mahasiswa untuk menjadi seorang akuntan publik semakin meningkat dan baik. Cendrawi (2015) telah meniliti tentang kontrol prilaku pada minat berkarir mahasiswa yang memiliki hasil berpengaruh positif. Berdasarkan uraian tersebut, maka dapat dibuat hipotesis sebagai berikut :