viii Universitas Kristen Maranatha

ABSTRACT

ix Universitas Kristen Maranatha

ABSTRAK

Penerimaan pajak merupakan sumber penerimaan yang dapat diperoleh secara terus-menerus dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintah serta kondisi masyarakat. Sektor pajak memiliki posisi sangat penting dan strategis bagi pendapatan negara, sehingga hampir tidak dapat disangkal bahwa pajak merupakan andalan pemasukan uang bagi negara. Guna tercapainya penerimaan pajak yang tercantum dalam RAPBN tersebut, diharapkan kepada seluruh masyarakat Wajib Pajak dapat menunaikan kewajiban kenegaraannya dengan mengisi SPT yang dilandasi kejujuran dan tidak akan menyalahgunakan kepercayaan yang diberikan negara. Melalui penelitian ini, peneliti mencoba meneliti tentang “Pengaruh Jumlah Wajib Pajak dan Pemeriksaan Pajak Terhadap Penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung”. Penulis menggunakan jenis penelitian deskriptif dan verifikatif. Teknik yang digunakan dalam pengampilan sampel adalah non probability sampling dan menggunakan purposive sampling. Hasil penelitian menunjukkan ada pengaruh jumlah wajib pajak dan pemeriksaan pajak terhadap penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung baik secara parsial maupun simultan. Wajib Pajak Orang Pribadi merupakan salah satu komponen utama yang perlu diperhatikan dalam upaya peningkatan penerimaan Pajak Penghasilan Orang Pribadi. Oleh sebab itu perlu dilakukan upaya ekstensifikasi dan intensifikasi oleh KPP Pratama Tegallega Bandung untuk meningkatkan jumlah Wajib Pajak Orang Pribadi.

x Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

SURAT PERNYATAAN PUBLIKASI ... iv

KATA PENGANTAR ... v

ABSTRACT ... viii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

xi Universitas Kristen Maranatha

2.1.1 Pengertian Perpajakan ... 7

2.1.2 Fungsi Pajak ... 8

2.1.3 Jenis Pajak ... 9

2.1.4 Asas Pemungutan Pajak ... 10

2.1.5 Cara Pemungutan Pajak ... 11

2.1.6 Sistem Pemungutan Pajak ... 12

2.1.7 Wajib Pajak ... 13

2.1.8 Wajib Pajak Orang Pribadi ( WPOP ) ... 14

2.1.9 Jumlah Wajib Pajak ... 14

2.1.9.1 Pengertian Wajib Pajak ... 14

2.1.9.2 Kewajiban Dan Hak Wajib Pajak ... 15

2.1.10 Pemeriksan Pajak ... 16

2.1.10.1 Pengertian, Dasar Hukum dan Tujuan Pemeriksaan Pajak ... 16

2.1.10.2 Jenis Pemeriksaan ... 17

2.1.10.3 Jangka Waktu Penyelesaian Pemeriksaan ... 18

2.1.10.4 Norma Pemeriksaan Pajak ... 20

2.1.10.5 Pedoman Pemeriksaan Pajak ... 25

2.1.10.6 Indikator Pemeriksaan Pajak ... 26

2.1.11 Penerimaan Pajak ... 28

2.1.11.1 Pengertian Penerimaan Pajak ... 28

2.1.11.2 Pengertian Pajak Penghasilan (PPh) ... 29

2.1.11.3 Subjek Pajak Penghasilan ... 30

xii Universitas Kristen Maranatha

2.2 Kerangka Pemikiran ... 33

2.2.1 Pengaruh Jumlah Wajib Pajak terhadap Penerimaan Pajak ... 33

2.2.2 Pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak ... 33

2.3 Pengembangan Hipotesis ... 34

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 35

3.1.1 Sejarah Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega ... 35

3.1.2 Visi, Misi, Motto dan Slogan Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega ... 38

3.1.3 Wilayah Kerja Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega... 39

3.1.4 Tujuan Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega ... 41

3.1.5 Tata Ruang Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega ... 42

3.1.6 Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega... 43

3.1.7 Uraian Tugas atau Jabatan ... 45

3.1.8 Aspek Kegiatan Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega ... 49

3.2 Jenis Penelitian ... 50

xiii Universitas Kristen Maranatha

3.4 Teknik Pengambilan Sampel dan Ukuran Sampel ... 51

3.5 Operasionalisasi Variabel... 52

3.6 Teknik Pengumpulan Data ... 53

3.7 Teknik Analisis Data ... 54

3.7.1 Analisis Regresi Linier Sederhana ... 54

3.7.2 Koefisien Korelasi ... 54

3.7.3 Koefisien Determinasi ... 55

3.8 Kriteria Pengujian Hipotesis ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Pengaruh Jumlah Wajib Pajak dan Pemeriksaan Pajak Secara Parsial Terhadap Penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung ... 58

4.1.1 Pengaruh Jumlah Wajib Pajak Secara Parsial Terhadap Penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung... 58

4.1.2 Pengaruh Pemeriksaan Pajak Secara Parsial Terhadap Penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung... 61

4.2 Pengaruh Jumlah Wajib Pajak dan Pemeriksaan Pajak Secara Simultan Terhadap Penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung ... 64

4.2.1 Analisis Regresi Linier Berganda ... 65

xiv Universitas Kristen Maranatha

4.2.3 Analisis Koefisien Determinasi... 67

4.2.4 Uji Hipotesis... 67

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 69

5.2 Saran ... 70

DAFTAR PUSTAKA ... 72

LAMPIRAN ... 74

xv Universitas Kristen Maranatha

DAFTAR TABEL

Tabel I. Jumlah Wajib Pajak Orang Pribadi Pada KPP Tegallega ... 2

Tabel II. Jumlah Penerimaan Pajak Orang Pribadi Pada KPP Tegallega ... 3

Tabel III. Jumlah Surat Tagihan Pajak (STP) Orang Pribadi Pada KPP... 4

Tabel IV. Operasionalisasi Variabel... 52

Tabel V. Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi ... 55

Tabel VI. Jumlah Wajib Pajak Orang Pribadi dan Penerimaan Pajak Pada KPP Tegallega Bandung Tahun 2009-2014 ... 58

Tabel VII. Korelasi Antara Jumlah Wajib Pajak Orang Pribadi dan Penerimaan Pajak Pada KPP Tegallega Bandung ... 59

Tabel VIII.Uji Hipotesis Secara Parsial Pengaruh Jumlah Wajib Pajak Terhadap Penerimaan Pajak ... 60

Tabel IX. Jumlah Surat Tagihan Pajak (STP) Orang Pribadi dan Penerimaan Pajak Pada KPP Tegallega Bandung Tahun 2009-2014 ... 61

Tabel X. Korelasi Antara Jumlah Surat Tagihan Pajak (STP) Orang Pribadi dan Penerimaan Pajak Pada KPP Tegallega Bandung ... 62

Tabel XI. Uji Hipotesis Secara Parsial Pengaruh Pemeriksaan Pajak Secara Parsial Terhadap Penerimaan Pajak ... 63

Tabel XII. Jumlah Wajib Pajak Orang Pribadi, Jumlah STP Orang Pribadi, dan Jumlah Penerimaan Pajak Orang Pribadi, Pada KPP Tegallega Bandung Tahun 2009-2014 ... 64

Tabel XIII.Analisis Model Regresi Linier Berganda ... 65

Tabel XIV.Analisis Koefisien Korelasi ... 66

xvi Universitas Kristen Maranatha

DAFTAR GAMBAR

Gambar 1. Paradigma Penelitian ... 34 Gambar 2. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama

xvii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Rochmat, 2013). Pajak memiliki dua fungsi penting yaitu fungsi penerimaan (Budgeter) dan fungsi mengatur (Reguler). Selain dua fungsi tersebut, pajak juga memiliki fungsi lain yaitu: fungsi stabilitas, fungsi redistribusi, serta fungsi demokrasi (Diana, 2013).

Pajak merupakan sumber pendapatan negara yang sangat penting bagi pelaksanaan dan peningkatan pembangunan nasional untuk mencapai kemakmuran dan kesejahteraan masyarakat, penerimaan negara dari pajak salah satu komponen penting dalam rangka kemandirian pembiayaan pembangunan.(Simanjuntak, Imam, 2012:30). Pajak sendiri merupakan salah satu bentuk iuran rakyat kepada kas negara. (Soemitro:2000) Secara umum pajak dapat diartikan sebagai pungutan yang dilakukan oleh pemerintah daerah yang bersifat memaksa.(Andriani, dalam Santoso:2003)

Bab I Pendahuluan

Universitas Kristen Maranatha 2

(8) Penerimaan Bukan Pajak, dan (9) Laba Bersih Minyak.(Kurnia Rahayu, 2010:54).

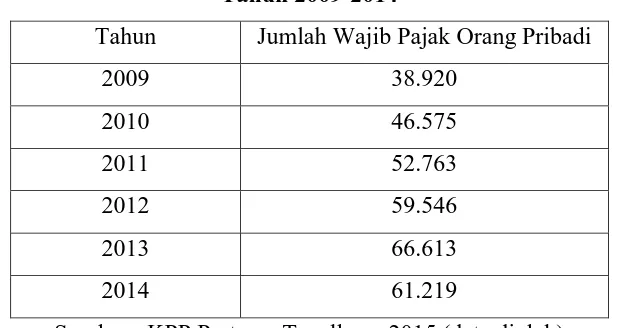

Wajib pajak merupakan orang pribadi atau badan, meliputi pembayaran pajak, pemotongan pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan dan peraturan perundang-undangan perpajakan (Rosdiana dan Irianto, 2011). Jumlah Wajib Pajak yang mempengaruhi penerimaan pajak sesuai dengan yang dikatakan oleh Hartono Chandra (Efektifitas kewajiban memiliki Nomor Pokok Wajib Pajak dalam mendirikan perusahaan terhadap penerimaan pajak: studi kasus di KPP Pademangan ; 2006) bahwa : “Jumlah wajib pajak terhadap

penerimaan pajak memiliki hubungan sangat kuat dan searah, artinya peningkatan penerimaan terjadi bersama-sama dengan kenaikan jumlah wajib pajak sebaliknya penurunan penerimaan terjadi bersama-sama dengan penurunan jumlah wajib pajak.”

Tabel I. Jumlah Wajib Pajak Orang Pribadi Pada KPP Tegallega

Tahun 2009-2014

Tahun Jumlah Wajib Pajak Orang Pribadi

2009 38.920

Sumber : KPP Pratama Tegallega, 2015 (data diolah)

Bab I Pendahuluan

Universitas Kristen Maranatha 3

Peningkatan penerimaan dalam negeri dari sektor pajak adalah sesuatu yang wajar karena secara logis jumlah pembayar pajak dari tahun ke tahun akan semakin banyak sejalan dengan peningkatan jumlah penduduk dan kesejahteraan masyarakat (Rimsky, 2007).

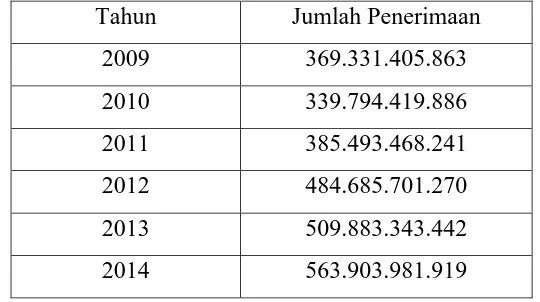

Upaya peningkatan kepatuhan para wajib pajak untuk meningkatkan penerimaan pajak, oleh Direktorat Jenderal Pajak dilakukan suatu pemeriksaan pajak. Pemeriksaan pajak adalah untuk menguji kebenaran Surat Pemberitahuan (SPT) yang dibuat oleh Wajib Pajak atas dasar self assessment system, dimana proses pemeriksaan pajak diawali dengan mencari, menghimpun, dan mengolah informasi yang tertuang dalam SPT. Dalam setiap pemeriksaan diperlukan informasi yang dapat dibuktikan dengan kriteria atau standar yang dapat dipakai pemeriksa sebagai dasar untuk mengevaluasi informasi.

Tabel II. Jumlah Penerimaan Pajak Orang Pribadi Pada KPP Tegallega Tahun

2009-2014

Sumber : KPP Pratama Tegallega, 2015 (data diolah)

Bab I Pendahuluan

Universitas Kristen Maranatha 4

Pemeriksaan terhadap wajib pajak juga merupakan salah satu cara untuk meningkatkan penerimaan pajak. Sistem perpajakan yang kita anut adalah Self Assessment dimana wajib pajak diberi kepercayaan penuh untuk menghitung,

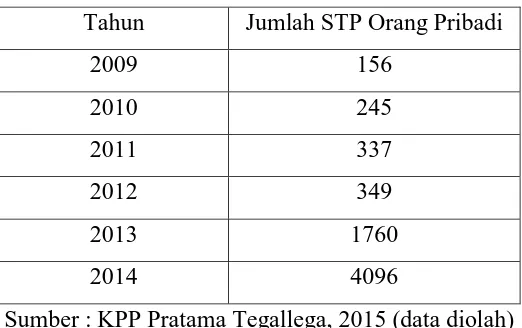

memperhitungkan, menyetor, dan melaporkan pajaknya sendiri. Dengan demikian Pemeriksaan terhadap wajib pajak dibutuhkan untuk menguji kepatuhan wajib pajak, apakah pajak yang dihitung dan disetor oleh wajib pajak telah sesuai dengan peraturan dan perundang-undangan yang berlaku. Pemeriksaan juga dilakukan jika fiskus mendapat data dari pihak ketiga atau lawan traksansi dari wajib pajak yang belum dilaporkan oleh wajib pajak itu sendiri. Hasil dari pemeriksaan adalah Surat Ketetapan Pajak dan Surat Tagihan Pajak yang mana jika tidak dilunasi satu bulan setelah diterbitkan akan menjadi tunggakan pajak. Berikut ini adalah jumlah Surat Tagihan Pajak (STP) Orang Pribadi di KPP Pratama Tegal tahun 2009-2014.

Tabel III. Jumlah Surat Tagihan Pajak (STP) Orang Pribadi Pada KPP

Tegallega Tahun 2009-2014

Tahun Jumlah STP Orang Pribadi

2009 156

Sumber : KPP Pratama Tegallega, 2015 (data diolah)

Terlihat pada tabel di atas bahwa jumlah Surat Tagihan Pajak (STP) Orang Pribadi di KPP Pratama Tegal selama tahun 2009-2014 mengalami peningkatan.

Bab I Pendahuluan

Universitas Kristen Maranatha 5

Terhadap Penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama

Tegallega Bandung".

1.2. Identifikasi Masalah

Berdasarkan gambaran yang telah diungkapkan pada latar belakang, maka identifikasi masalah dalam penelitian ini adalah:

1. Apakah jumlah wajib pajak dan pemeriksaan pajak berpengaruh secara parsial terhadap penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung?

2. Apakah jumlah wajib pajak dan pemeriksaan pajak berpengaruh secara simultan terhadap penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh jumlah wajib pajak dan pemeriksaan pajak secara parsial terhadap penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung.

2. Untuk mengetahui pengaruh jumlah wajib pajak dan pemeriksaan pajak secara simultan terhadap penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung.

1.4 Manfaat Penelitian

Bab I Pendahuluan

Universitas Kristen Maranatha 6

1. Bagi penulis

Menambah pengetahuan penulis mengenai pengaruh jumlah wajib pajak dan pemeriksaan pajak terhadap penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung

2. Bagi KPP Pratama Tegallega Bandung

Sebagai bahan masukan untuk menganalisis pengaruh jumlah wajib pajak dan pemeriksaan pajak terhadap penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung.

3. Bagi Akademis

69 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1Simpulan

Berdasarkan hasil penelitian dan analisis mengenai pengaruh jumlah wajib pajak dan pemeriksaan pajak terhadap penerimaan pajak penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung, peneliti dapat mengambil beberapa simpulan sebagai berikut:

1a. Berdasarkan pengujian secara parsial, jumlah wajib pajak tidak berpengaruh terhadap penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung. Persentase pengaruh Jumlah Wajib Pajak Orang Pribadi terhadap penerimaan pajak pada KPP Tegallega Bandung sebesar 71,91% dan sisanya 28,09% dipengaruhi faktor lain diluar jumlah Wajib Pajak Orang Pribadi.

1b. Berdasarkan pengujian secara parsial, pemeriksaan pajak tidak berpengaruh terhadap penerimaan Pajak Penghasilan Orang Pribadi di KPP Pratama Tegallega Bandung. Persentase pengaruh Jumlah Surat Tagihan Pajak (STP) Orang Pribadi terhadap penerimaan pajak pada KPP Pratama Tegallega Bandung sebesar 68,06% dan sisanya sebesar 31,94% dipengaruhi faktor lain diluar jumlah Surat Tagihan Pajak (STP) Orang Pribadi.

Bab V Simpulan dan Saran

Universitas Kristen Maranatha 70

berpengaruh terhadap penerimaan pajak penghasilan Orang Pribadi sebesar 88,0% dan sisanya sebesar 12,0% dipengaruhi oleh faktor lain yang tidak diteliti.

5.2Saran

1. KPP Pratama Tegallega Bandung

a. KPP Pratama Tegallega Bandung harus meningkatkan pengawasan terhadap Wajib Pajak yang belum melunasi kewajiban perpajakannya agar dapat meningkatkan penerimaan pajak.

b. KPP Pratama Tegallega Bandung dapat menyadarkan wajib pajak orang pribadi agar mematuhi peraturan perpajakan, dikarenakan pajak merupakan sumber terbesar penerimaaan Negara

c. KPP Pratama Tegallega Bandung memberikan sanksi yang tegas bagi Wajib Pajak yang tidak memenui kewajiban pajak mereka

2. Akademis

Bahwa Wajib Pajak Orang Pribadi merupakan salah satu komponen utama yang perlu diperhatikan dalam upaya peningkatan penerimaan Pajak Penghasilan Orang Pribadi. Oleh sebab itu perlu dilakukan upaya ekstensifikasi dan intensifikasi oleh KPP Pratama Tegallega Bandung untuk meningkatkan jumlah Wajib Pajak Orang Pribadi.

3. Bagi penulis

Bab V Simpulan dan Saran

Universitas Kristen Maranatha 71

72 Universitas Kristen Maranatha

DAFTAR PUSTAKA

Ating Somantri dan Sambas Ali Muhidin, 2006. Statistika Dalam Penelitian. Bandung : Pustaka Setia

Chairuddin Syah Nasution, 2003, Analisis Potensi Dan Pertumbuhan Penerimaan Pajak Penghasilan, PPh) Di Indonesia Periode 1990 – 2000. Kajian Ekonomi Dan Keuangan, Vol. 7, No. 2

Diana Sari. 2013. Konsep Dasar Perpajakan. Bandung : PT Refika Adimata

Djoko Muljono, 2010, Hukum Pajak, Konsep, Aplikasi, dan Penuntun Praktis,. Yogyakarta : Penerbit Andi Offset

Erly Suandy, 2011, Perencanaan Pajak. Jakarta: Salemba Empat

Jarunee Wonglimpiyarat, 2010, Economic Innovation Challenges of Financial and

Tax Auditing”. Journal of Economics and International Finance Vol 2 : 290-298

John Hutagaol, Wing Wahyu Winarno & Arya Pradipta., 2007). Jurnal Perpajakan Indonesia. Strategi Meningkatkan Kepatuhan Wajib Pajak , 6(2), 186-193

Judisseno, Rimsky J., 2007. Pajak dan Strategi Bisnis. Jakarta: PT. Gramedia.Pustaka Utama.

Liwon Gustiawan, 2003, Ketentuan Umum dan Tata Cara Perpajakan. Grasindo. Jakarta

Mardiasmo, 2002, Akuntansi Sektor Publik. Penerbit Andi. Yogyakarta

Rochmat Soemitro, 2010, Asas dan Dasar Perpajakan 2. Bandung : PT Refika Aditama

Rosdiana, Haula dan Irianto, Edi Slamet, 2011, Pengantar Ilmu Pajak: Kebijakan dan Implementasi di Indonesia, Rajawali Pers, Jakarta

Simanjuntak Timbul H. dan Mukhlis, Imam., 2012). Dimensi Perpajakan dalam Pembangunan Ekonomi. Jakarta: Raih asa Sukses

Singarimbun, M. dan Effendi, S.,, 2006), Metode Penelitian Survai, Cetakan. Kedelapanbelas, Penerbit Pustaka LP3ES, Jakarta

Universitas Kristen Maranatha 73 Siti Kurnia Rahayu dan Ely Suhayati, 2010, AUDITING, Konsep Dasar dan.

Pedoman Pemriksaan Akuntan Publik. Yogyakarta : Graha Ilmu

Siti Kurnia Rahayu, 2010, Perpajakan Indonesia Konsep & Aspek Formal. Yogyakarta : Graha Ilmu

Sugiyono, 2012, Memahami Penelitian Kualitatif”. Bandung, Alphabeta

Suryadi, 2006, Model Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak Dan Pengaruhnya Terhadap Kinerja Penerimaan Pajak. Jurnal Keuangan Publik, 4(1), 105-121