Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No. Daftar FPEB: 359/UN.40.7.D1/LT/2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP

EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR

PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG

TEGALLEGA

SKRIPSI

diajukan untuk memenuhi salah satu syarat menempuh ujian sidang skripsi pada Program Studi Pendidikan Manajemen Perkantoran, Fakultas Ekonomi dan

Bisnis,

Universitas Pendidikan Indonesia

Oleh:

MAYA SARI BR BANGUN

NIM. 0901582

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena berkat

rahmat dan penyertaan-NYA penulis dapat menyelesaikan skripsi dengan judul

“Pengaruh Digitalisasi Dokumen Pajak terhadap Efektivitas Pengelolaan

Kearsipan di Kantor Penerimaan Pajak (KPP) Pratama Bandung Tegallega”

Tujuan penyusunan skripsi ini, salah satunya adalah untuk memenuhi salah

satu syarat ujian sidang Sarjana Strata (S1) di Program Pendidikan Manajemen

Perkantoran, Fakultas Pendidikan Ekonomi dan Bisnis, Universitas Pendidikan

Indonesia. Selain itu, penulisan Skripsi ini juga diharapkan dapat memberikan

kontribusi yang bermanfaat bagi para peneliti lain di kemudian hari.

Tidak menutup kemungkinan adanya kekurangan dalam penulisan skripsi ini.

Untuk itu, penulis mengharapkan kritik dan saran yang bersifat membangun dari

semua pihak yang membaca skripsi ini. Akhir kata, semoga tulisan yang

sederhana ini dapat bermanfaat bagi semua pembaca umumnya, dan bagi penulis

khususnya.

Bandung, Mei 2013

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu UCAPAN TERIMAKASIH

Segala puji serta syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa

yang senantiasa memberikan Rahmat serta Hidayah-Nya kepada kita semua,

khususnya kepada penulis yang karena berkat-Nya lah penulis dapat

menyelesaikan skripsi ini.

Dalam penyusunan skripsi ini, penulis melewati proses yang cukup panjang

dengan rintangan, hambatan, serta kesulitan-kesulitan yang penulis hadapi, namun

berkat bantuan, bimbingan dan motivasi dari berbagai pihak penulis dapat

menyelesaikan skripsi ini.

Pada kesempatan yang berbahagia ini, penulis ingin menyampaikan rasa

terima kasih yang sebesar-besarnya serta penghargaan yang setinggi-tingginya

kepada berbagai pihak baik yang secara langsung maupun tidak langsung

memberikan bantuannya kepada penulis, diantaranya:

1. Bapak Prof. Dr. H. Sunaryo Kartadinata, M.Pd. selaku Rektor Universitas

Pendidikan Indonesia.

2. Bapak Dr. H Edi Suryadi, M.Si. selaku Dekan Fakultas Pendidikan Ekonomi

dan Bisnis (FPEB) Universitas Pendidikan Indonesia.

3. Bapak Dr. Rasto, M.Pd., selaku Ketua Program Studi Pendidikan Manajemen

Perkantoran yang selalu memberikan arahan dan bimbingan kepada penulis.

4. Bapak Drs. Hendri Winata, M.Si., dan Bapak Adman, S.Pd., M.Pd. selaku

dosen pembimbing yang penulis hormati, terima kasih karena Bapak dengan

sabar dan tekun memberikan arahan koreksi serta bimbingan kepada penulis

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

dorongan semangat, motivasi, petunjuk, pengarahan, sumbang pikiran dari

awal hingga selesainya skripsi ini.

5. Bapak dan Ibu dosen pada Program Studi Pendidikan Manajemen Perkantoran

Fakultas Pendidikan Ekonomi dan Bisnis UPI Bandung yang selalu

memberikan dukungan dan ketulusan dalam memberikan ilmu kepada penulis.

6. Ibu Dian yang selalu memberikan semangat dan dengan tulus selalu

memberikan informasi tentang persyaratan-persyaratan yang harus penulis

lengkapi baik pada awal perkuliahan sampai saat ini menjelang sidang skripsi.

7. Pimpinan dan ketua bagian umum bapak Edi serta karyawan-karyawan di KPP

Pratama Bandung Tegallega yang dengan senang hati membantu penulis

dalam melengkapi informasi serta data dalam penelitian ini.

8. Bapak Asep dan seluruh petugas arsip pada divisi pelayanan KPP Pratama

Bandung Tegallega yang telah meluangkan waktu dalam mengisi kuesioner

dan membantu penulis dalam proses pengumpulan data skripsi. Serta tak lupa

bapak Zakaria dan seluruh staff petugas arsip di bagian akademik UPI yang

ikut serta membantu dan meluangkan waktu untuk mengisi kuesioner sebagai

bahan uji coba angket dalam penelitian ini.

9. Terima kasih kepada kedua orang tuaku tersayang, ibunda, ayahanda dan

adik-adikku tercinta yang telah memberikan kasih sayang, doa, moril dan materil

serta motivasi yang tiada henti untuk kesuksesan penulis yang tidak mungkin

dapat dibalas oleh apapun juga.

10.Sahabat-sahabat seperjuangan yang tersayang Hendiana, Niar Anggraeni,

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Fitriyah, Rinda Suliyanti, Neli Laa, serta rekan-rekan Manajemen Perkantoran

2009 yang selalu memberikan dukungan, semangat, inspirasi dan motivasi

tiada henti.

11.My beloved Vidi Moorene Hutahaean yang selalu memberikan semangat,

dukungan, tempat penulis mencurahkan segala keluh-kesah, serta bertukar

pikiran. God bless us.

12.Seluruh pihak yang tidak mungkin penulis sebutkan satu-persatu yang telah

memberikan dukungan dan bantuannya kepada penulis baik secara langsung

ataupun tidak langsung sehingga penulis dapat menyelesaikan skripsi ini.

Penulis menyadari banyak sekali kekurangan dan kelemahan baik dalam

materi maupun teknik penyajian dalam penelitian ini. Oleh karena itu, dengan

segala kelapangan dada penulis mengharapkan kritik dan saran semua pihak yang

bersifat konstruktif dari pembaca guna kesempurnaan skripsi ini.

Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi penulis

khususnya, dan pembaca pada umumnya.

Bandung, September 2013

Maya Sari Br Bangun

Iv

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

ABSTRACT

THE INFLUENCE OF DIGITIZATION OF TAX DOCUMENTS AGAINST THE EFFECTIVENESS OF THE MANAGEMENT OF ARCHIVES IN

KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

by:

Maya Sari Br Bangun 0901582

This Script is guided by:

Drs. Hendri Winata, M.Si and Adman, S.Pd., M.Pd.

In creating an effective archives management required the application of automation to assist the work of the office, among others, in the field of archives. This field needs to get more attention because of the information as a reference source for the betterment of the organization. Application of automation in the field of archives is expected to increase the effectiveness of its management either by the application of digitization.With the expected adoption of digitizing records management easier and faster thereby reducing the effort and cost of the future and be able to maintain the security and sustainability of life archives. By digitizing documents is assumed that can affect the effectiveness of the management of archives. The purpose of this study was to determine the influence of digitization of tax documents against the effectiveness of the management of archives in KPP Pratama Bandung Tegallega.

Data on digitization and archival management effectiveness is obtained based on the archivist’s perception in KPP Paratama Bandung Tegallega’s services division. Based on data analysis, document digitization (X) and archival management effectiveness (Y) in the agencies included in both categories.

The method used is explanatory survey methods, data collection techniques by studying literature and questionnaires (questionnaires). The instrument used was a questionnaire Likert scale models. Data analysis technique used is a simple regression analysis.

iii Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP)

PRATAMA BANDUNG TEGALLEGA

Oleh:

Maya Sari Br Bangun 0901582

Skripsi ini dibimbing oleh:

Drs. Hendri Winata, M.Si dan Adman, S.Pd., M.Pd.

Dalam menciptakan pengelolaan kearsipan yang efektif diperlukan penerapan otomatisasi untuk membantu pekerjaan kantor yang antara lain dalam bidang kearsipan. Bidang ini perlu mendapat perhatian lebih karena menyangkut informasi sebagai sumber referensi untuk kemajuan organisasi. Penerapan otomatisasi dalam bidang kearsipan diharapkan mampu meningkatkan efektivitas pengelolaannya salah satunya dengan penerapan digitalisasi. Dengan penerapan digitalisasi diharapkan pengelolaan arsip semakin mudah dan cepat sehingga mengurangi tenaga dan biaya yang besar dikemudian hari serta mampu menjaga keamanan dan keberlangsungan umur arsip. Dengan ini diasumsikan bahwa digitalisasi dokumen dapat mempengaruhi efektivitas pengelolaan kearsipan. Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh digitalisasi dokumen pajak terhadap efektivitas pengelolaan kearsipan di KPP Pratama Bandung Tegallega.

Data tentang digitalisasi dan efektivitas pengelolaan kearsipan diperoleh berdasarkan persepsi petugas arsip di divisi pelayanan KPP Pratama Bandung Tegallega. Bedasarkan analisis data, digitalisasi dokumen (X) dan efektivitas pengelolaan kearsipan (Y) di instansi tersebut termasuk dalam kategori baik.

Metode penelitian yang digunakan adalah metode explanatory survey, teknik pengumpulan data dengan cara studi literatur dan penyebaran angket (kuisioner). Instrumen yang digunakan adalah angket model skala Likert .Teknik analisis data yang digunakan adalah analisis regresi sederhana.

x

Maya Sari br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

DAFTAR ISI

LEMBAR PENGESAHAN ... Error! Bookmark not defined.

LEMBAR PERNYATAAN ... Error! Bookmark not defined.

ABSTRAK ... Error! Bookmark not defined. ABSTRACT ... Error! Bookmark not defined. KATA PENGANTAR ... Error! Bookmark not defined. UCAPAN TERIMAKASIH ... Error! Bookmark not defined. DAFTAR ISI ... 1

DAFTAR TABEL ... Error! Bookmark not defined. DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... Error! Bookmark not defined. 1.1 Latar Belakang Masalah ... Error! Bookmark not defined.

1.2 Identifikasi dan Perumusan Masalah ... Error! Bookmark not defined.

1.3 Tujuan Penelitian ... Error! Bookmark not defined. 1.4 Kegunaan Hasil Penelitian ... Error! Bookmark not defined.

BAB II KERANGKA TEORITIS ... Error! Bookmark not defined.

2.1 Kajian Pustaka ... Error! Bookmark not defined.

2.1.1 Efektivitas Pengelolaan Kearsipan ... Error! Bookmark not defined.

2.1.2 Digitalisasi Dokumen ... Error! Bookmark not defined.

2.1.3 Penelitian Terdahulu yang Relevan ... Error! Bookmark not defined.

2.2 Kerangka Pemikiran ... Error! Bookmark not defined. 2.3 Hipotesis ... Error! Bookmark not defined.

BAB III DESAIN PENELITIAN... Error! Bookmark not defined.

3.1 Objek Penelitian ... Error! Bookmark not defined. 3.2 Metode Penelitian ... Error! Bookmark not defined. 3.3 Operasionalisasi Variabel ... Error! Bookmark not defined.

3.3.1 Operasionalisasi Variabel X ... Error! Bookmark not defined.

3.3.2 Operasionalisasi Variabel Y ... Error! Bookmark not defined.

xi

Maya Sari br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.4.1 Data Primer ... Error! Bookmark not defined. 3.4.2 Data Sekunder ... Error! Bookmark not defined.

3.5 Populasi, Sampel dan Teknik Sampling ... Error! Bookmark not defined.

3.5.1 Populasi ... Error! Bookmark not defined.

3.5.2 Teknik Dan Alat Pengumpulan Data ... Error! Bookmark not defined.

3.5.3 Teknik Analisis Data ... Error! Bookmark not defined.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... Error! Bookmark not

defined.

4.1 Hasil Penelitian ... Error! Bookmark not defined.

4.1.1 Profil KPP Pratama Bandung Tegallega ... Error! Bookmark not

defined.

4.2 Hasil Pengolahan Instrumen ... Error! Bookmark not defined. 4.2.1 Uji Validitas ... Error! Bookmark not defined. 4.2.2 Uji Reliabilitas ... Error! Bookmark not defined. 4.3 Deskripsi Variabel ... Error! Bookmark not defined.

4.3.1 Variabel Digitalisasi Dokumen Pajak .. Error! Bookmark not defined.

4.3.2 Variabel Efektivitas Pengelolaan Kearsipan ... Error! Bookmark not

defined.

4.4 Uji Persyaratan Data ... Error! Bookmark not defined. 4.4.1 Uji Homogenitas ... Error! Bookmark not defined. 4.4.2 Uji Linieritas ... Error! Bookmark not defined.

4.4.3 Uji Analisis Regresi Sederhana ... Error! Bookmark not defined.

4.4.4 Uji Signifikansi ... Error! Bookmark not defined.

4.4.5 Menghitung Koefisien Determinasi ... Error! Bookmark not defined.

4.5 Pembahasan ... Error! Bookmark not defined.

4.5.1 Digitalisasi Dokumen Pajak ... Error! Bookmark not defined.

4.5.2 Efektivitas Pengelolaan Kearsipan ... Error! Bookmark not defined.

4.5.3 Pengaruh Digitalisasi Dokumen Pajak terhadap Efektivitas

Pengelolaan Kearsipan ... Error! Bookmark not defined.

xi

Maya Sari br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

xi

Maya Sari br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

Tabel 1.1 Masalah Kearsipan di KPP Pratama Bandung Tegallega ... Error!

Bookmark not defined.

Tabel 1.2 Volume Arsip Periode Januari-Mei 2012 ... Error! Bookmark not

defined.

Tabel 1.3 Kontrak Kinerja Divisi Pelayanan KPP Pratama Bandung Tegallega

... Error! Bookmark not defined.

Tabel 2.1 Perbedaan Bidang Perpustakaan dan Kearsipan .. Error! Bookmark not

defined.

Tabel 2.2 Perbedaan Kearsipan Konvesional dengan Kearsipan Elektronik . Error!

Bookmark not defined.

Tabel 2.3 Penelitian Terdahulu yang Relevan ... Error! Bookmark not defined.

Tabel 3.1 Operasionalisasi Variabel Digitalisasi Dokumen (X) . Error! Bookmark

not defined.

Tabel 3.2 Operasionalisasi Variabel Efektivitas Pengelolaan Kearsipan (Y) Error!

Bookmark not defined.

Tabel 3.4 Tabel Alternative Jawaban Angket ... Error! Bookmark not defined.

Tabel 3.5 Kategori Skor Rata-rata ... Error! Bookmark not defined.

Tabel 3.6 Pola Skoring Kuesoiner Skala Lima ... Error! Bookmark not defined.

Tabel 3.7 Rekapitulasi Hasil Skoring Angket ... Error! Bookmark not defined.

Tabel 3.8 Model Tabel Uji Burlett ... Error! Bookmark not defined.

Tabel 4.1 Hasil Uji Validitas Variabel X (Digitalisasi Dokumen) ... Error!

Bookmark not defined.

Tabel 4.2 Hasil Uji Validitas Variabel X (Efektivitas Pengelolaan Kearsipan)

... Error! Bookmark not defined.

Tabel 4.3 Rekapitulasi Hasil Uji Reliabilitas Variabel X dan Variabel Y ... Error!

Bookmark not defined.

Tabel 4.4 Skala Penafsiran Rata-Rata Skor Jawaban Responden Untuk

xii

Maya Sari br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

Tabel 4.5 Skala Penafsiran Rata-Rata Skor Jawaban Responden Untuk

Variabel Y... Error! Bookmark not defined.

Tabel 4.6 Kecenderungan Jawaban Responden Variabel Digitalisasi

Dokumen ... Error! Bookmark not defined.

Tabel 4.7 Kecenderungan Jawaban Responden Terhadap Indikator

Tahapan Pemilihan ... Error! Bookmark not defined.

Tabel 4.8 Kecenderungan Jawaban Responden Terhadap Indikator

Tahapan Pemindaian... Error! Bookmark not defined.

Tabel 4.9 Kecenderungan Jawaban Responden Terhadap Indikator

Tahapan Penyesuaian ... Error! Bookmark not defined.

Tabel 4.10 Kecenderungan Jawaban Responden Terhadap Indikator

Tahapan Pendaftaran ... Error! Bookmark not defined.

Tabel 4.11 Kecenderungan Jawaban Responden Terhadap Indikator

Tahapan Berita Acara ... Error! Bookmark not defined.

Tabel 4.12 Kecenderungan Jawaban Responden Variabel Efektivitas

Pengelolaan Kearsipan ... Error! Bookmark not defined.

Tabel 4.13 Kecenderungan Jawaban Responden Terhadap Indikator

Pencatatan ... Error! Bookmark not defined.

Tabel 4.14 Kecenderungan Jawaban Responden Terhadap Indikator

Pengendalian dan Pendistribusian ... Error! Bookmark not defined.

Tabel 4.16 Kecenderungan Jawaban Responden Terhadap Indikator

Penyimpanan ... Error! Bookmark not defined.

Tabel 4.17 Kecenderungan Jawaban Responden Terhadap Indikator

Pemeliharaan ... Error! Bookmark not defined.

Tabel 4.18 Kecenderungan Jawaban Responden Terhadap Indikator

Pengawasan ... Error! Bookmark not defined.

Tabel 4.19 Kecenderungan Jawaban Responden Terhadap Indikator

Pemindahan ... Error! Bookmark not defined.

Tabel 4.20 Kecenderungan Jawaban Responden Terhadap Indikator

xii

Maya Sari br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 4.20 Rekapitulasi Hasil Uji Coba Homogenitas Data Error! Bookmark not

defined.

Tabel 4.22 Skor Rata-rata per Indikator Variabel X ... Error! Bookmark not

defined.

Tabel 4.23 Skor Rata-rata per Indikator Variabel Y ... Error! Bookmark not

xiv

Maya Sari br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR

DAFTAR GAMBAR

Gambar 2.1 Hubungan Dokumentasi dengan KearsipanError! Bookmark not defined.

Gambar 2.2 Kerangka Pemikiran ... Error! Bookmark not defined.

Gambar 2.3 Indikator Variabel X dan Y ... Error! Bookmark not defined.

Gambar 2.4 Model Kausalitas Variabel Penelitian ... Error! Bookmark not defined.

Gambar 4.1 Persentase Digitalisasi Dokumen ... Error! Bookmark not defined.

Gambar 4.2 Persentase Indikator Tahapan PemilihanError! Bookmark not defined.

Gambar 4.3 Persentase Indikator Tahapan PemindaianError! Bookmark not defined.

Gambar 4.4 Persentase Indikator Tahapan PenyesuaianError! Bookmark not defined.

Gambar 4.5 Persentase Indikator Tahapan PendaftaranError! Bookmark not defined.

Gambar 4.6 Persentase Indikator Tahapan Berita AcaraError! Bookmark not defined.

Gambar 4.7 Persentase Variabel Efektivitas Pengelolaan KearsipanError! Bookmark not

defined.

Gambar 4.8 Persentase Indikator Pencatatan ... Error! Bookmark not defined.

Gambar 4.9 Persentase Indikator Pengendalian dan PendistribusianError! Bookmark not

defined.

Gambar 4.10 Persentase Indikator Penyimpanan ... Error! Bookmark not defined.

Gambar 4.11 Persentase Indikator Pemeliharaan ... Error! Bookmark not defined.

Gambar 4.12 Persentase Indikator Pengawasan ... Error! Bookmark not defined.

Gambar 4.13 Persentase Indikator Pemindaian ... Error! Bookmark not defined.

1

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Salah satu masalah yang menarik untuk dikaji berkaitan dengan penyelenggaraan

pengelolaan kearsipan yang efektif adalah mengenai pengaruh digitalisasi dokumen pajak.

Seiring dengan kemajuan jaman dan teknologi, organisasi dituntut untuk dapat menyediakan

informasi yang cepat dan tepat guna memenuhi kebutuhan untuk pengambilan keputusan.

Begitu pula dengan KPP Pratama Bandung Tegallega sebagai salah satu cabang institusi

pemerintah penghimpun pajak negara yang menyelenggarakan fungsi administrasi perpajakan

dengan menerapkan Undang-Undang Perpajakan secara adil, dalam rangka membiayai

penyelenggaraan negara demi kemakmuran rakyat. Hal ini yang kemudian membuat posisi

KPP Pratama Bandung Tegallega tidak lepas dari pengelolaan arsip dengan intensitas yang

tinggi, sehingga pihak perusahaan dituntut untuk dapat mengorganisir arsip-arsip yang

berkenaan dengan pajak.

Kebutuhan akan digitalisasi dirasa sangat diperlukan untuk menunjang aktivitas kantor

termasuk yang berkenaan dengan pengelolaan arsip, hal tersebut juga diakui oleh Kepala

bagian umum KPP Pratama Bandung Tegallega bahwa teknologi dalam kantor sangat

berperan penting dalam jalannya organisasi. Walaupun teknologi sudah berkembang

termasuk teknologi dalam administrasi perkantoran, namun penerapan digitalisasi dikantor

pajak cabang Bandung tersebut memang belum maksimal seperti di kantor pusat yang berada

di Jakarta. Beberapa kekurangan yang didapat dari penerapan digitalisasi di kantor tersebut

terlihat seperti tabel di bawah ini:

Tabel 1.1

Masalah Kearsipan di KPP Pratama Bandung Tegallega

2

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR

1 Mesin scanner manual

Mesin scanner yang digunakan masih manual, artinya adalah mesin scanner yang hanya dapat men-scan arsip berupa lembaran kertas dan belum mampu men-scan arsip berupa jilid atau bundelan secara otomatis sehingga dibutuhkan tenaga dan waktu yang lebih. Mesin scanner juga jarang digunakan, ini mengidikasikan masih

belum optimalnya penerapan

digitalisasi di perusahaan ini.

2 Gangguan akses arsip digital

Akses untuk arsip digital yang

kadangkala mendapat gangguan dan tidak dapat diakses untuk sementara waktu.

3 Asas pengelolaan desentralisasi

Setiap bagian/divisi memiliki mesin scanner tersendiri dan asas pengelolaan

yang desentralisasi membuat

kemungkinan duplikasi arsip.

Sumber : Kepala Bagian Umum KPP Pratama Bandung Tegallega, 2013

Kearsipan merupakan kegiatan yang tidak pernah lepas dari kehidupan dan

keberlangsungan sebuah organisasi. Karena kegiatan kearsipan merupakan bagian yang

berperan penting dalam kemajuan sebuah organisasi. Arsip merupakan sumber informasi

yang dapat dikatakan pula sebagai aliran darah organisasi. Namun seringkali masalah timbul

justru dari arsip itu sendiri. Banyaknya faktor yang dapat merusak bahkan menghilangkan

arsip yang nilainya sangat penting bagi sebuah organisasi yang dapat sangat merugikan

apabila kehilangan. Pertumbuhan arsip yang sangat pesat dirasa semakin membutuhkan

perhatian yang serius, bukan saja dari biaya yang harus dikeluarkan untuk ruang

penyimpanan dan perawatannya namun juga tenaga untuk menjaga serta menemukannya

kembali.

Pertumbuhan arsip di KPP Pratama Bandung Tegallega sendiri sangat pesat, kantor ini

menerima rata-rata lebih dari 500 berkas yang berasal dari wajib pajak yang mendaftar

3

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kantor. Berdasarkan informasi yang peneliti terima dari narasumber, volume dari beberapa

arsip yang dikelola oleh bagian pelayanan seperti berikut:

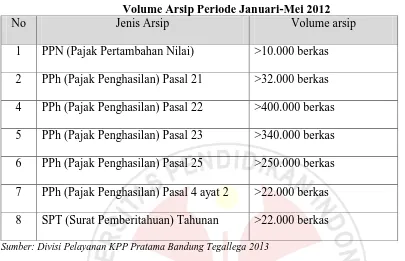

Tabel 1.2

Volume Arsip Periode Januari-Mei 2012

No Jenis Arsip Volume arsip

1 PPN (Pajak Pertambahan Nilai) >10.000 berkas

2 PPh (Pajak Penghasilan) Pasal 21 >32.000 berkas

4 PPh (Pajak Penghasilan) Pasal 22 >400.000 berkas

5 PPh (Pajak Penghasilan) Pasal 23 >340.000 berkas

6 PPh (Pajak Penghasilan) Pasal 25 >250.000 berkas

7 PPh (Pajak Penghasilan) Pasal 4 ayat 2 >22.000 berkas

8 SPT (Surat Pemberitahuan) Tahunan >22.000 berkas

Sumber: Divisi Pelayanan KPP Pratama Bandung Tegallega 2013

Pertumbuhan arsip yang begitu banyak diperoleh karena kantor ini memiliki lebih dari

70.000 Wajib Pajak yang terdaftar diKPP Bandung Tegallega, dan dalam satu bulan kantor

ini dapat menerima berkas masuk rata-rata 20.000-30.000 berkas dari berbagai jenis. Dengan

begitu banyak dan pesatnya pertumbuhan arsip dikantor ini menimbulkan berbagai kendala

yang diakui dan dirasakan oleh pengelola arsip itu sendiri, beberapa kendala yang timbul

seperti yang peneliti peroleh dari narasumber sebagai berikut:

1. Pertumbuhan arsip yang begitu banyak membuat tempat yang disebut Rumah Arsip di

KPP Pratama Bandung Tegallega sudah tidak memadai.

2. Arsip-arsip harus dikelompokkan berdasarkan ketentuan instansi dalam artian tidak

boleh hanya ditumpuk yang kemudian memerlukan ruang lebih luas karena retensi

atau pemusnahan arsip hanya dilakukan selama 10-13 tahun sekali. Karena dalam

4

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR

3. Pengelolaan arsip membutuhkan penanganan yang lebih, namun petugas arsipnya

terbatas.

4. Jika arsip dipinjam/dibutuhkan kadangkala mendapat kesulitan dalam penemuannya

namun sejauh ini masih dapat diatasi, tetapi dengan pertumbuhan yang begitu pesat

bukan tidak mungkin suatu saat menyebabkan frustasi.

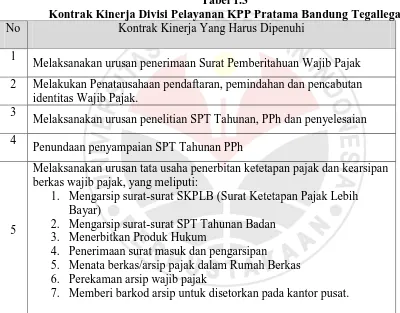

Banyak pekerjaan-pekerjaan yang harus diselesaikan oleh karyawan khususnya dibagian

pelayanan, pekerjaan-pekerjaan tersebut diantaranya:

Tabel 1.3

Kontrak Kinerja Divisi Pelayanan KPP Pratama Bandung Tegallega

No Kontrak Kinerja Yang Harus Dipenuhi

1

Melaksanakan urusan penerimaan Surat Pemberitahuan Wajib Pajak

2 Melakukan Penatausahaan pendaftaran, pemindahan dan pencabutan

identitas Wajib Pajak. 3

Melaksanakan urusan penelitian SPT Tahunan, PPh dan penyelesaian

4

Penundaan penyampaian SPT Tahunan PPh

5

Melaksanakan urusan tata usaha penerbitan ketetapan pajak dan kearsipan berkas wajib pajak, yang meliputi:

1. Mengarsip surat-surat SKPLB (Surat Ketetapan Pajak Lebih

Bayar)

2. Mengarsip surat-surat SPT Tahunan Badan

3. Menerbitkan Produk Hukum

4. Penerimaan surat masuk dan pengarsipan

5. Menata berkas/arsip pajak dalam Rumah Berkas

6. Perekaman arsip wajib pajak

7. Memberi barkod arsip untuk disetorkan pada kantor pusat.

Sumber: Divisi Pelayanan KPP Pratama Bandung Tegallega 2013

Pengelolaan kearsipan mulai dari penciptaan hingga pemusnahan haruslah diperhatikan

dan dikerjakan dengan benar agar tidak menimbulkan kerugian nantinya. Pengelolaan

kearsipan di Kantor Pajak ini meliputi :

1. Pencatatan, arsip-arsip pajak yang masuk diberi barkod kemudian dikelompokkan dengan

5

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Pengendalian dan Pendistribusian, arsip-arsip yang berbetuk arsip badan akan segera

didistribusikan ke kantor pusat untuk selanjutnya dikelola disana mengingat tenaga dan

alat kearsipan di masing-masing cabang kantor pajak pratama belum memadai.

3. Penyimpanan, arsip-arsip pajak yang diterima kemudian dipisah-pisah menurut

subjeknya. Arsip pajak pribadi selanjutnya akan disimpan dalam rumah arsip sedangkan

arsip pajak badan akan disetorkan ke kantor pusat.

4. Pemeliharaan, arsip yang robek akan segera diberi solatip. Ruang penyimpanan arsip fisik

diberi AC agar terhindar dari debu dan udara yang terlalu kering yang dapat menyebabkan

kerusakan arsip.

5. Pengawasan, setiap arsip yang dipinjam akan dicatat, ruangan peyimpanan dan ruang

pelayanan diberi kamera pengintai untuk memantau dan menghindari kegiatan pencurian

maupun tindakan yang dapat menyebabkan kehilangan arsip. Sedangkan untuk

mengakses arsip digital hanya dapat dilakukan oleh karyawan yang memiliki

masing-masing id sehingga orang yang tidak berkepentingan tidak dapat mengakses secara

sembarangan.

6. Pemindahan, arsip-arsip yang telah dikelompokkan akan segera dipindahkan menurut

tempat seharusnya arsip itu disimpan.

7. Pemusnahan, arsip-arsip yang sudah masuk dalam kategori kadaluarsa yaitu arsip yang

telah melampaui usia 10-13 tahun atas pertimbangan dan persetujuan direktorat jendral

pajak akan dimusnahkan dengan penghancur kertas.

Setumpuk pekerjaan yang tidak dibarengi dengan fasilitas yang memadai seperti alat dan

teknologi akan membuat penyelesaian pekerjaan terhambat, begitu pula jika pekerjaan itu

menyangkut kearsipan yang dapat menimbulkan berbagai masalah. Bandri Munir (2007:111),

mengungkapkan:

6

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR

seharusnya dan mengakibatkan pegawai maupun pimpinan frustasi saat tidak dapat menemukan suatu data saat data tersebut dibutuhkan.”

Pendapat lain mengenai masalah kearsipan telah lama diungkap oleh Hadi Abubakar

(1996:7), bahwa “Unit kearsipan merupakan unit yang serba kekurangan, yaitu kekurangan

fasilitas, kurang pegawai yang trampil dan tanggap, kurang diperhatikan, kurang menarik,

kurang terdidik, kurang ruangan dan sebagainya.” Sehingga arsip-arsip penting seringkali

terbengkalai dan tidak terurus dengan baik dan menimbulkan kerugian bagi organisasi itu

sendiri nantinya.

Mencermati belum efektifnya kegiatan pengelolaan kearsipan yang ditunjukkan oleh

narasumber tersebut, mengindikasikan bahwa adanya kesenjangan antara apa yang

seharusnya dilakukan oleh KPP Pratama Bandung Tegallega dengan kenyataan yang terjadi,

sudah selayaknya dicari faktor-faktor yang menyebabkan belum efektivitasnya pengelolaan

kearsipan di KPP Pratama Bandung Tegallega, sehingga arsip dapat dikelola dengan baik.

Sebagaimana yang tercantum dalam Undang-undang no. 43 Tahun 2009 pasal 40 ayat (5)

yang berbunyi: “Pejabat atau orang yang bertanggung jawab dalam pengelolaan arsip dinamis

sebagaimana dimaksud dalam ayat (1) wajib menjaga keauntetikan, keutuhan, keamanan, dan

keselamatan arsip yang dikelolanya.”

Arsip dinamis merupakan arsip yang intensitas penggunaannya masih tinggi dalam

perusaahaan maupun instansi pemerintah, untuk itu diperlukan pengelolaan yang baik apalagi

dalam KPP Pratama Bandung Tegallega yang notabene adalah instansi pemerintah yang

arsip-arsipnya merupakan bagian dari keberlangsungan dari aliran informasi negara.

Usaha-usaha dalam penyempurnaan di bidang kearsipan tidak mungkin lepas dari

penggunaan teknologi. Seiring dengan perkembangan teknologi dan informasi, semua aspek

dalam kehidupan dituntut untuk dapat mengimbanginya agar tidak tertinggal, begitu pula

dengan teknologi dalam bidang kearsipan yang notabene sangat diperlukan karena arsip yang

7

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

“Teknologi yang dibantu oleh penggunaan komputer elektronik dapat membantu pemimpin ketika ia harus menganalisis dan menafsirkan data dan infromasi. Teknologi seperti itu dapat mempercepat perolehan informasi dan pengolahannya yang barangkali tidak

terbayangkan oleh orang-orang yang hidup di abad 19.” (Komaruddin, 2007:34)

Di era globalisasi ini sudah waktunya arsip-arsip manual diubah menjadi arsip digital,

karena sewaktu-waktu jika terjadi bencana yang membuat kerusakan arsip manual, masih

terdapat cadangan yaitu arsip digital. Sebagaimana yang diungkapkan oleh Ida Nuraida

(2008:109) “Penyimpanan arsip perlu dikelola dengan baik oleh setiap kantor sebagai unit

penunjang dalam perusahaan yang menyediakan jasa pelayanan untuk menangani berbagai

informasi.”

Semakin hari semakin dirasa akan kebutuhan dan manfaat dari arsip dalam kegiatan di

organisasi sehari-hari, dan sampai pada kesadaran akan kebutuhan dari pemanfaatan

teknologi untuk mempercepat proses penemuan dan penyimpanan arsip-arsip tersebut.

Pada saat ini, organisasi dirasa sudah seharusnya memanfaatkan teknologi dalam bidang

kearsipan secara maksimal, baik dalam proses penyimpanan maupun penemuan kembali

arsip, dimana masih diperlukananya waktu, tempat dan tenaga yang lebih untuk kegiatan

kearsipan manual. “Untuk dapat menata arsip dengan kecepatan tinggi dan sedikit kesalahan

diperlukan peralatan dan perlengkapan yang sanggup menjalankan fungsi setiap sistem dan

metode dengan sebaik-baiknya. Di jaman modern ini sangat banyak perlengkapan kearsipan

yang tersedia.” (Zulkifli, 2003:178)

Dalam penyimpanan, seiring dengan pertambahan arsip setiap harinya tentu akan

membutuhkan tempat yang lebih luas dalam penyimpanan. Juga dalam pemeliharaannya

yang memerlukan perhatian dan ketelitian untuk menjaga arsip manual dari kerusakan akibat

lingkungan maupun usia arsip.

Dalam penemuan kembali, seringkali membutuhkan waktu yang cukup lama apalagi

jumlah arsip yang tidak sedikit dan setiap hari semakin bertambah serta tidak diimbangi

8

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR

sembarangan. Muller (Badri Munir, 2007:111), mengungkapkan pada tahun 1993 dilaporkan

bahwa di AS hampir 95% dari tiga triliun dokumen yang disimpan di kantor perusahaan atau

instansi masih dalam bentuk kertas, dengan pertumbuhan 1 miliar halaman per hari. Tentu

saja pertumbuhan dokumen-dokumen kantor membutuhkan tempat dan biaya yang semakin

besar.

Dengan begitu banyaknya persoalan yang dihadapi dalam kearsipan diperlukan adanya

suatu perubahan yang menunjang efektifitasnya salah satunya dengan pemanfaatan teknologi

berbasis komputer yang saat ini sudah banyak dilakukan oleh organisasi dibelahan dunia lain

yaitu dengan merubah arsip fisik menjadi arsip digital atau biasa disebut digitalisasi dokumen

pajak.

Pentingnya pengelolaan kearsipan pada instansi pemerintah, dalam hal ini KPP Pratama

Bandung Tegallega secara efektif tidak terlepas dari fungsi dan kedudukannya sebagai

penghimpun pajak negara yang menyelenggarakan fungsi administrasi perpajakan dalam

rangka membiayai penyelenggaraan negara demi kemakmuran rakyat.

Hal ini kemudian memberikan peluang kepada ilmu administrasi publik untuk melakukan

studi mengenai faktor-faktor yang dapat mempengaruhi efektivitas pengelolaan kearsipan.

Banyak faktor yang dapat menyebabkan belum efektifnya kearsipan mulai dari sarana dan

prasarana, sumber daya manusia, pengelolaan organisasi, dan sebagainya.

Kondisi seperti ini tentu tidak dapat dibiarkan terus menerus terjadi, karena KPP Pratama

Bandung Tegallega sebagai instansi pemerintah yang merupakan unit kerja publik pemerintah

bertanggungjawab dalam menyimpan dan memberikan informasi kepada pemerintah maupun

masyarakat. Oleh karena itu perlu dicari jalan keluarnya, salah satunya adalah dengan

mengoptimalkan penerapan digitalisasi untuk seluruh divisi sebagai bagian dan memiliki

peranan penting dalam pelayanan maupun tanggungjawab terhadap masyarakat dan

9

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Mengacu pada keseluruhan uraian di atas serta dalam upaya memahami dan memecahkan

masalah belum efektifnya kearsipan pada KPP Pratama Bandung Tegallega, maka perlu dan

penting dilakukan penelitian tentang pengaruh digitalisasi dokumen pajak terhadap

efektivitas pengelolaan kearsipan. Inilah yang menarik penulis untuk mengadakan penelitian

dan selanjutnya dituangkan dalam skripsi dengan judul: “Pengaruh Digitalisasi Dokumen

Pajak terhadap Efektivitas Pengelolaan Kearsipan di Kantor Penerimaan Pajak (KPP)

Pratama Bandung Tegallega.”

1.2Identifikasi dan Perumusan Masalah

Inti kajian dalam penelitian ini adalah masalah pengelolaan kearsipan di KPP Pratama

Bandung Tegallega yang dianggap masih kurang efektif. Aspek tersebut dirasa perlu

ditingkatkan untuk mencapai keberhasilan dalam pengambilan keputusan sebagai salah satu

penunjang keberhasilan sebuah organisasi. Oleh karena itu perlu adanya suatu pendekatan

tertentu terhadap kegiatan kearsipan dalam rangka meningkatkan efektivitasnya.

Banyak faktor yang mempengaruhi efektivitas pengelolaan kearsipan, diantaranya sistem

penyimpanan yang baik, keterampilan kerja petugas arsip, penerapan digitalisasi

arsip/dokumen dan sebagainya. Dan berdasarkan hasil kajian empirik terhadap faktor-faktor

yang mempengaruhi efektivitas pengelolaan kearsipan di KPP Pratama Bandung Tegallega,

diduga faktor determinan yang paling berpengaruh adalah penerapan dari digitalisasi

dokumen pajak. Oleh karena itu masalah efektivitas pengelolaan kearsipan dalam penelitian

ini akan dikaji dalam persfektif digitalisasi dokumen pajak.

Masalah yang akan dipecahkan dalam penelitian ini, dirumuskan dalam pernyataan

masalah sebagai berikut : “Pemanfaatan dari digitalisasi dokumen pajak pada KPP Pratama

Bandung Tegallega belum optimal dan dalam hal ini menyebabkan kegiatan kearsipan yang

belum efektif dan apabila tidak ditanggulangi akan memberikan dampak negatif yang akan

10

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR

Berdasarkan pernyataan masalah di atas, masalah dalam penelitian ini secara spesifik

dirumuskan dalam pertanyaan penelitian sebagai berikut :

1. Bagaimana gambaran tingkat digitalisasi dokumen pajak di KPP Pratama Bandung

Tegallega?

2. Bagaimana gambaran tingkat efektivitas pengelolaan kearsipan di KPP Pratama

Bandung Tegallega?

3. Adakah pengaruh yang positif dari digitalisasi dokumen pajak terhadap efektivitas

pengelolaan kearsipan di KPP Pratama Bandung Tegallega?

1.3Tujuan Penelitian

Tujuan umum dari penelitian ini adalah untuk memperoleh pengetahuan dan melakukan

kajian secara ilmiah tentang pengaruh digitalisasi dokumen pajak terhadap efektivitas

pengelolaan kearsipan di KPP Pratama Bandung Tegallega. Analisis tersebut diperlukan

untuk mengetahui pengaruh dari digitalisasi dokumen pajak terhadap efektivitas pengelolaan

kearsipan di KPP Pratama Bandung Tegallega.

Secara khusus, tujuan yang ingin penulis capai melalui penelitian ini adalah:

1. Mengetahui gambaran tingkat digitalisasi dokumen pajak di KPP Pratama Bandung

Tegallega.

2. Mengetahui gambaran tingkat efektivitas pengelolaan kearsipan di KPP Pratama

Bandung Tegallega.

3. Mengetahui adakah pengaruh yang positif dari digitalisasi dokumen pajak terhadap

efektivitas pengelolaan kearsipan di KPP Pratama Bandung Tegallega.

1.4Kegunaan Hasil Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat secara teoritis dan praktis.

11

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hasil penelitian ini diharapkan dapat memberikan kontribusi yang bermanfaat bagi kajian

yang lebih konprehensif dan pengembangan ilmu pengetahuan terutama dalam bidang

kearsipan yang ada selama ini, serta dapat memperluas wawasan ilmu yang berkaitan dengan

pengaruh digitalisasi dokumen pajak terhadap efektivitas pengelolaan kearsipan di KPP

Pratama Bandung Tegallega.

2. Kegunaan Praktis

Hasil penelitian ini berguna sebagai bahan informasi bagi KPP Pratama Bandung

Tegallega dalam penerapan digitalisasi dokumen pajak yang berperan penting untuk

52

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

BAB III

DESAIN PENELITIAN

1.1Objek Penelitian

Objek yang dijadikan dalam penelitian ini terdiri atas dua variabel, yaitu

variabel bebas (independent variabel) yang selanjutnya disebut dengan variabel X

yaitu digitalisasi dokumen pajak dan variabel terikat (dependent variabel) yang

selanjutnya disebut variabel Y yaitu efektivitas pengelolaan kearsipan.

1.2Metode Penelitian

Metode penelitian yang peneliti gunakan adalah metode deskriptif analitik.

Menurut Nazir (2005:4), metode deskriptif yaitu sebuah metode untuk membuat

deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai

fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

1.3Operasionalisasi Variabel

Operasionalisasi variabel merupakan kegiatan menjabarkan variabel ke dalam

indikator. Operasionalisasi variabel menjadi rujukan dalam penyusunan penelitian

dan rancangan pengolahan data oleh karena ituoperasinalisasi variabel ahrus

disusun dengan baik agar memiliki tingkat validitas dan reliabilitas yang tinggi.

Adapun langkah-langkah yang harus dilakukan dalam merumuskan

operasionalisasi variabel menurut Uep Tatang. S. dan Sambas Ali. M. (2011:95)

adalah:

1. Carilah konsep-konsep variabel yang dijadikan sebagai objek penelitian

sebanyak-banyaknya agar diperoleh pemahaman yang komprehensif

53

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Buat intisari dari berbagai konsep-konsep variabel tadi menjadi konsep

variabel yang siap untuk dijabarkan menjadi konsep variabel yang lebih

sederhana, yaitu menjadi konsep dimensi atau menjadi konsep indikator.

3. Konsep dimensi ditentukan berdasarkan konstruk-konstruk yang

membangun sebuah konsep variabel. Dengan demikian dimensi

merupakan turunan dari konsep variabel. Oleh karena itu harus dicari

konstruk secara lengkap agar diperoleh gambaran variabel yang

komprehensif.

4. Langkah selanjutnya ialah menentukan konsep indikator yang merupakan

turunan dari konsep dimensi. Karena indikator merupakan alat untuk

mengukur variabel atau kegiatan yang sudah dilakukan. Maka indikator

harus diambil dari lapangan secara empirik, dan kemudian merujuk pada

konsep teoritik yang ada atau yang dimiliki.

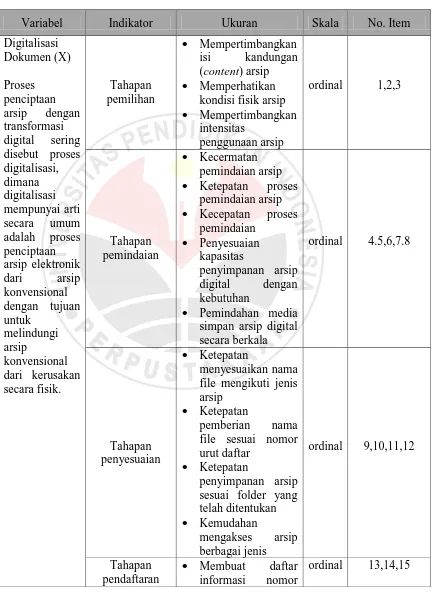

1.3.1 Operasionalisasi Variabel X

Digitalisasi dokumen merupakan salah satu contoh pemanfaatan teknologi

informasi berbasis komputer yang berfokus pada pengelolaan arsip/dokumen

organisasi agar masalah-masalah kearsipan dapat diminimalisir sehingga tercipta

kegiatan pengelolaan kearsipan yang efektif. Adapun indikator digitalisasi

dokumen yang disebut juga kearsipan berbasis komputer yaitu : (1) Tahapan

pemilihan, (2) Tahapan pemindaian, (3) Tahapan penyesuaian, (4) Tahapan

54

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

Tabel 3.1

Operasionalisasi Variabel Digitalisasi Dokumen (X)

Variabel Indikator Ukuran Skala No. Item

Digitalisasi

Ketepatan proses

pemindaian arsip

Kecepatan proses

pemindaian

Pemindahan media

55

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu urut arsip

Membuat informasi

tanggal dan waktu penciptaan

dokumen digital

dengan lengkap

Membuat informasi

besar ukuran pixel

Sumber : adaptasi dari Muhammad Rosyid Budiman (2009:5)

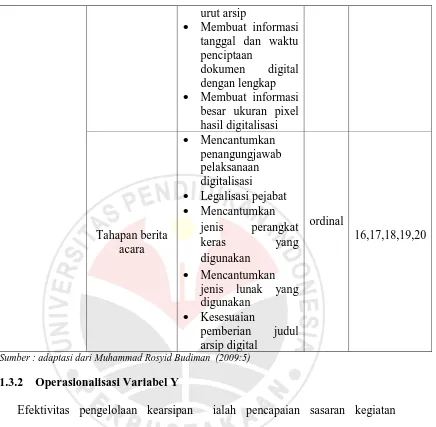

1.3.2 Operasionalisasi Variabel Y

Efektivitas pengelolaan kearsipan ialah pencapaian sasaran kegiatan

pengelolaan arsip yang meliputi pencatatan, pengendalian dan pendistribusian,

penyimpanan, pemeliharaan, pengawasan, pemindahan dan pemusnahan sehingga

meminimalisir biaya, waktu dan tenaga dalam penyelenggaraannnya. Adapun

indikator efektivitas pengelolaan kearsipan yaitu: (1) Pencatatan, (2) Pengendalian

Dan Pendistribusian, (3) Penyimpanan, (4) Pemeliharaan, (5) Pengawasan, (6)

Pemindahan, dan (7) Pemusnahan.

Tabel 3.2

Operasionalisasi Variabel Efektivitas Pengelolaan Kearsipan (Y)

56

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

Efektivitas

Pencatatan Melaksanakan

pencatatan surat masuk

Ketepatan penyortiran

surat

melindungi arsip dari kerusakan fisik

Ruang penyimpanan

memadai

Peralatan kearsipan

memadai

Tingkat kemudahan

dalam pengawasan

arsip

Tingkat intensitas

pengawasan kegiatan kearsipan

Evaluasi kegiatan

kearsipan

57

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Pemindahan

Ketepatan melakukan

penyortiran terhadap

arsip aktif dan inaktif

Kecermatan petugas

arsip dalam melakukan seleksi arsip terhadap arsip aktif dan inaktif

Kesesuaian jadwal

retensi pemindahan

arsip fisik

Penjadwalan alih

media simpan arsip

Kesesuaian jadwal

retensi pemusnahan

Kesesuaian prosedur

pemusnahan

Ketepatan membuat

daftar arsip yang

dimusnahkan

Ketepatan membuat

berita acara

pemusnahan

ordinal

22,23,24,

25

Sumber : adaptasi dari Zulkifli A.M. (2003:4)

1.4Sumber Data

Sumber data merupakan sumber yang menyediakan data untuk penelitian yang

dibutuhkan peneliti, seperti yang dikemukakan oleh Suharsimi Arikunto

(2006:129), yakni “Sumber data penelitian ialah sumber-sumber di mana data

yang dibutuhkan untuk penelitian tersebut dapat diperoleh, baik secara langsung

maupun tidak langsung berhubungan dengan objek penelitian”.

1.4.1 Data Primer

Data primer ialah data asli yang dikumpulkan oleh periset untuk menjawab

masalah risetnya secara khusus. Data ini disebarkan melalui angket yang diisi oleh

populasi penelitian. Data primer ini diperoleh peneliti dari KPP Pratama Bandung

58

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

1.4.2 Data Sekunder

Menurut Istijanto (2005:39), data sekunder ialah data yang telah dikumpulkan

oleh pihak lain (bukan periset sendiri) untuk tujuan yang lain, yang berarti bahwa

periset sekedar mencatat, mengakses, atau meminta data tersebut ke pihak lain

yang telah mengumpulkannya di lapangan. Data sekunder ini peneliti dapatkan

dari berbagai literatur dan sumber-sumber lain yang berhubungan dengan masalah

penelitian ini.

1.5Populasi, Sampel dan Teknik Sampling

1.5.1 Populasi

Uep Tatang Sontani dan Sambas Ali Muhidin, (2011:131) mengungkapkan

bahwa: “Populasi (Population atau Universe) adalah keseluruhan elemen, atau

unit penelitian, atau unit analisis yang memiliki ciri atau karakteristik tertentu

yang dijadikan sebagai objek penelitian atau menjadi perhatian dalam suatu

penelitian (pengamatan).” Dengan demikian, populasi tidak terbatas pada

sekelompok orang tetapi apa saja yang menjadi perhatian kita. Populasi dibagi

menjadi dua, yaitu populasi terbatas (finite) dan populasi tidak terbatas (infinite).

Penelitian ini merupakan penelitian populasi atau sensus, dimana semua

anggota populasi dijadikan sampel sehingga digunakan teknik sampel jenuh.

Sampel jenuh adalah teknik pengambilan sampel bila semua anggota populasi

digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif

kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi

59

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ruslan (2008:142) juga mengungkapkan bahwa peneliti sebaiknya

mempertimbangkan untuk meneliti seluruh elemen dari populasi jika elemen

populasi relatif sedikit dan variabilitas setiap elemennya tinggi (heterogen).

Penggunaan populasi dalam penelitian bila :

1. Jumlah populasi yang akan diteliti terbatas dan sedikit

2. Luas daerah penelitian tidak terlalu luas dan mudah dijangkau

3. Waktu penelitian yang tersedia cukup lama

4. Dana yang tersedia cukup

5. Fasilitas penelitian cukup

6. Tersedia sarana penelitian yang cukup

7. Tersedia tenaga peneliti yang cukup

8. Terjaminnya keamanan dalam penelitian.

Untuk itu dalam penelitian ini yang akan dijadikan populasi penelitian adalah

seluruh pegawai di divisi pelayanan KPP Pratama Bandung Tegallega yang

berjumlah 16 orang. Divisi pelayanan dipilih karena dianggap memiliki

karakteristik yang sesuai dengan kebutuhan dalam penelitian ini.

1.5.2 Teknik Dan Alat Pengumpulan Data

3.5.4.1 Teknik Pengumpulan Data

Pengumpulan data merupakan jalan yang harus ditempuh para peneliti untuk

menganalisis jawaban atas masalah yang diteliti. Bagaimanapun data merupakan

sumber informasi yang dibutuhkan dan merupakan bagian penting dari suatu

penelitian.

Teknik pengumpulan data sendiri ialah teknik yang peneliti gunakan untuk

mengumpulkan data yang dibutuhkan untuk penelitian. Maka teknik yang peneliti

gunakan adalah sebagai berikut:

60

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

Yaitu dengan melakukan pengamatan dan pencatatan langsung secara

sistematis terhadap objek penelitian di lapangan yang berkaitan dengan

masalah penelitian.

2. Wawancara

Teknik ini digunakan untuk melengkapi data penelitian yang dibutuhkan dan

dilakukan dengan tanya jawab langsung terhadap objek penelitian dengan

pedoman (guide sheet) yang berisi pertanyaan yang telah disusun sebelumnya

oleh peneliti

3. Kuesioner

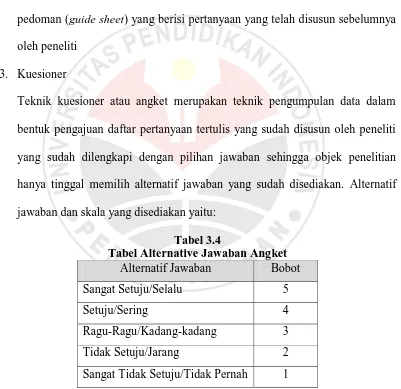

Teknik kuesioner atau angket merupakan teknik pengumpulan data dalam

bentuk pengajuan daftar pertanyaan tertulis yang sudah disusun oleh peneliti

yang sudah dilengkapi dengan pilihan jawaban sehingga objek penelitian

hanya tinggal memilih alternatif jawaban yang sudah disediakan. Alternatif

jawaban dan skala yang disediakan yaitu:

Tabel 3.4

Tabel Alternative Jawaban Angket

Alternatif Jawaban Bobot

Sangat Setuju/Selalu 5

Setuju/Sering 4

Ragu-Ragu/Kadang-kadang 3

Tidak Setuju/Jarang 2

61

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.5.4.2 Pengujian Instrumen Penelitian

Melakukan pengujian terhadap instrumen atau alat ukur penelitian sangat

penting agar kecendrungan kekeliruan dapat diminimalisir dan memaksimalkan

kualitas alat ukur. Pengujian tersebut meliputi uji reliabilitas dan uji validitas.

A. Uji Validitas Instrumen

Uep Tatang S. dan Sambas Ali M. (2011:116), “Suatu instrumen dikatakan

valid apabila instrumen dapat mengukur sesuatu dengan tepat apa yang hendak

diukur.”

Instrumen tersebut diukur dengan menggunakan formula koefisien korelasi

product moment dari Karl Pearson, yaitu:

Langkah-langkah pengujian validitas:

1. Menyebarkan instrumen yang akan diuji validitasnya kepada responden

yang bukan responden sesungguhnya.

2. Mengumpulkan data hasil uji coba instrumen.

3. Memeriksa kelengkapan data untuk memastikan lengkap tidaknya

lembaran data yang terkumpul, termasuk didalamnya memeriksa

kelengkapan pengisian item angket.

4. Membuat tabel pembantu untuk menempatkan skor-skor pada item yang

diperoleh.

5. Memberikan atau menempatkan skor terhadap item-item yang sudah diisi

62

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

6. Menghitung nilai koefisien korelasi product poment untuk setiap bulir atau

item angket dari skor-skor yang diperoleh.

7. Menentukan nilai tabel koefisien korelasi pada derajat bebas (db) = n-2.

8. Membuat kesimpulan dengan cara membandingkan nilai hitung r dengan

nilai tabel r.

B. Uji Reliabilitas Instrumen

Uep Tatang. S. dan Sambas Ali. M. (2011:78) , “Uji reliabilitas instrumen

dilakukan dengan tujuan untuk mengetahui konsistensi dari instrumen sebagai alat

ukur sehingga hasil suatu pengukuran dapat dipercaya.”

Pengujian ini menggunakan formula koefisien alfa dari Cronbach (1951),

yaitu:

Dimana : rumus varians

=

= reliabilitas instrumen atau koefisien korelasi atau korelasi alfa

K = banyaknya bulir soal

= jumlah varian bulir

= varians total

N = jumlah responden

Langkah-langkah pengujian :

1. Menyebarkan instrumen yang akan diuji reliabilitasnya kepada responden

63

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Mengumpulkan data hasil uji coba instrumen.

3. Memeriksa kelengkapan data untuk memastikan lengkap tidaknya

lembaran data yang terkumpul, termasuk didalamnya memeriksa

kelengkapan pengisian item angket.

4. Membuat tabel pembantu untuk menempatkan skor-skor pada item yang

diperoleh.

5. Memberikan atau menempatkan skor terhadap item-item yang sudah diisi

pada tabel pembantu.

6. Menghitung nilai varians masing-masing item dan varians total.

7. Menghitung nilai koefisien alfa.

8. Menentukan nilai tabel koefisien korelasi pada derajat bebas (bd)=n-2.

9. Membuat kesimpulan dengan cara membandingkan nilai hitung r dengan

nilai tabel r.

1.5.3 Teknik Analisis Data

Teknik analisis data diperlukan untuk mengolah data yang telah terkumpul

menjadi sebuah informasi yang diperlukan oleh penulis untuk menjawab masalah

penelitian yang dilakukan, sebagaimana diungkapkan oleh Uep Tatang. S. dan

Sambas Ali (2011:158) “Analisis data diartikan sebagai upaya mengolah data

menjadi informasi, sehingga karakteristik atau sifat-sifat data tersebut dapat

dengan mudah dipahami dan bermanfaat untuk menjawab masalah-masalah yang

berkaitan dengan kegiatan penelitian”.

Teknik analisis yang penulis gunakan untuk menjawab rumusan masalah no. 1

64

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

digunakan untuk menjawab masalah penelitian dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul, yaitu untuk mengetahui gambaran

tingkat digitalisasi dokumen pajak dan mengetahui gambaran tingkat efektivitas

pengelolaan kearsipan di KPP Pratama Bandung Tegallega. Adapun

langkah-langkah untuk analisis deskriptif adalah sebagai berikut:

1. Data ordinal terlebih dahulu diubah menjadi interval

2. Menghitung dan menjumlahkan banyaknya (frekuensi) responden yang

menjawab terhadap alternatif jawaban yang tersedia

3. Buat tabel distribusi frekuensi

4. Buat grafik dengan penyajian data melalui tabel dan dibuat grafik,

sehingga terlihat gambaran masing-masing variabel seperti berikut:

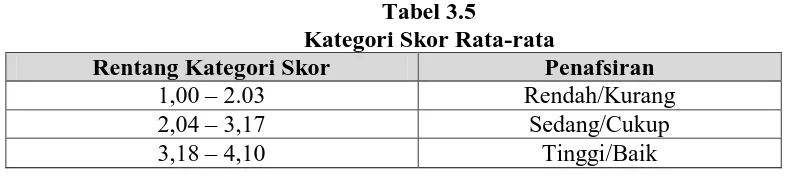

5. Selain mendeskripsikan data melalui tabel dan membuat grafik, penulis

mendeskripsikan skor jawaban responden pada kriteria skala penafsiran

yang mengacu pada kategori yang disesuaikan dengan nilai maximum dan

minimum masing-masing variabel yang telah diubah kedalam skala

65

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

peneliti membagi skor menjadi 3 kategori sehingga diperoleh panjang

kelas interval sebagai berikut:

Tabel 3.5

Kategori Skor Rata-rata

Rentang Kategori Skor Penafsiran

1,00 – 2.03 Rendah/Kurang

2,04 – 3,17 Sedang/Cukup

3,18 – 4,10 Tinggi/Baik

Sementara itu, untuk menjawab rumusan masalah no.3 penulis menggunakan

teknik analisis data regresi sederhana melalui perhitungan statistik yang bertujuan

untuk menggeneralisasikan hasil penelitian sampel bagi populasi penelitian.

Regresi linier sederhana dipilih mengingat penelitian ini hanya menggunakan 2

variabel yaitu digitalisasi dokumen pajak sebagai variabel X dan efektivitas

pengelolaan kearsipan sebagai variabel Y.

Mengingat data variabel X dan Y diukur dalam bentuk skala ordinal,

sementara pengolahan data dengan penerapan statistik parametrik mensyaratkan

data sekurang-kurangnya harus diukur dalam skala interval. Maka dari itu,

terlebih dahulu data skala ordinal yang terkumpul akan dirubah atau

ditransformasikan menjadi data interval dengan menggunaan Method of Succesive

Interval (MSI) dengan menggunakan Software Microsoft Excel.

1.5.3.1Prosedur Analisis Data

Setelah data penelitian terkumpul maka langkah-langkah selanjutnya yang

dilakukan adalah :

1. Editing, yaitu memeriksa kejelasan dan kelengkapan pengisian instrumen

66

Maya Sari Br Bangun, 2013

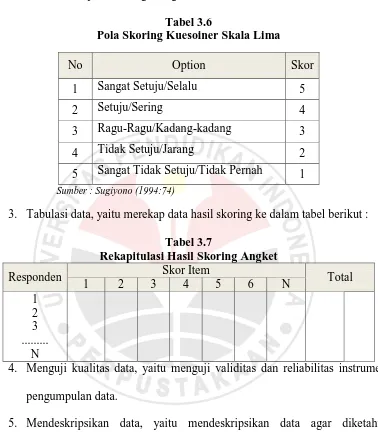

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

2. Skoring, yaitu pemberian skor atau bobot terhadap item-item kuisioner

berdasarkan pola skoring sebagai berikut :

Tabel 3.6

Pola Skoring Kuesoiner Skala Lima

No Option Skor

1 Sangat Setuju/Selalu 5

2 Setuju/Sering 4

3 Ragu-Ragu/Kadang-kadang 3

4 Tidak Setuju/Jarang 2

5 Sangat Tidak Setuju/Tidak Pernah 1

Sumber : Sugiyono (1994:74)

3. Tabulasi data, yaitu merekap data hasil skoring ke dalam tabel berikut :

Tabel 3.7

Rekapitulasi Hasil Skoring Angket

Responden Skor Item Total

1 2 3 4 5 6 N

4. Menguji kualitas data, yaitu menguji validitas dan reliabilitas instrumen

pengumpulan data.

5. Mendeskripsikan data, yaitu mendeskripsikan data agar diketahui

karakteristik data dalam bentuk tabel atau grafik.

6. Menguji hipotesis, apakah hipotesis yang diajukan diterima atau ditolak.

1.5.3.2Analisis Regresi Sederhana

Ada beberapa syarat analisis data untuk analisis data parametrik, yaitu teknik

analisis regresi sederhana yang harus dipenuhi sebelum pengujian hipotesis

67

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

maka pengujian yang dilakukan yaitu uji linieritas dan uji homogenitas.

Langkah-langkah yang harus ditempuh untuk analisis data tersebut ialah:

1. Uji Homogenitas

Uji homogenitas dilakukan untuk mengetahui apakah data yang berasal dari

sampel memiliki varian sama atau homogen.

Uji statistika yang akan digunakan dalam penelitian ini adalah Uji Burlett.

Kriteria yang digunakan dalam uji Burlett ini adalah apabila nilai hitung > nilai

tabel , maka H0 menyatakan varians skornya homogenya ditolak, dalam hal

lainnya diterima. Nilai hitung diperoleh dengan rumus:

(Sambas Ali Muhidin, 2010: 96)

Keterangan:

Adapun langkah-langkah yang dapat dilakukan dalam pengujian homogenitas

varians ini menurut Sambas Ali M (2010: 97) adalah sebagai berikut:

1) Menentukan kelompok-kelompok data, dan menghitung varians untuk

tiap kelompok tersebut.

2) Membuat tabel pembantu untuk memudahkan proses perhitungan,

dengan model tabel sebagai berikut:

68

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI

Tabel 3.8

Model Tabel Uji Burlett

Sampel Db = n – 1 Si2 Log Si2 Db. Log Si2 Db. Si2 1

2 3

3) Menghitung varians gabungan.

4) Menghitung log dari varians gabungan.

5) Menghitung nilai Burlett.

6) Menghitung nilai X2.

7) Menentukan nilai dan titik kritis.

8) Membuat kesimpulan.

2. Uji Linieritas

Uji linieritas yang digunakan adalah regresi sederhana mengingat hanya ada

satu variabel bebas dalam penelitian ini.

Adapun langkah-langkah dalam uji linieritas regresi ini menurut Sambas Ali

Muhidin (2010: 99-100) adalah sebagai berikut:

1) Menyusun tabel kelompok data variabel x dan variabel y.

2) Menghitung jumlah kuadrat regresi (JKreg (a)) dengan rumus:

3) Menghitung jumlah kuadrat regresi , dengan rumus:

4) Menghitung jumlah kuadrat residu (JKres) dengan rumus:

5) Menghitung rata-rata jumlah kuadrat regresi a (RJKreg(a)) dengan rumus:

6) Menghitung rata-rata jumlah kuadrat regresi b/a (RJK reg (a)) dengan

rumus:

7) Menghitung rata-rata jumlah kuadrat residu (RJK res) dengan rumus:

69

Maya Sari Br Bangun, 2013

PENGARUH DIGITALISASI DOKUMEN PAJAK TERHADAP EFEKTIVITAS PENGELOLAAN KEARSIPAN DI KANTOR PENERIMAAN PAJAK (KPP) PRATAMA BANDUNG TEGALLEGA

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

8) Menghitung jumlah kuadrat error (JKE) dengan rumus:

Untuk menghitung JKE urutkan data x mulai dari data yang paling kecil

sampai data yang paling besar berikut disertai pasangannya.

9) Mengitung jumlah kuadrat tuna cocok (JKTC) dengan rumus:

10) Menghitung rata-rata jumlah kuadrat tuna cocok (RJKTC) dengan rumus:

11) Menghitung rata-rata jumlah kuadrat error (RJKE) dengan rumus:

12) Mencari nilai uji F dengan rumus:

13) Menentukan kriteria pengukuran: Jika nilai uji F < nilai tabel F, maka distribusi berpola linier.

14) Mencari nilai F tabel pada taraf signifikan 95% atau α = 5% menggunakan

rumus: Ftabel = F (1-α)(db TC, db E) dimana db TC = k – 2 dan db E = n – k

15) Membandingkan nilai uji F dengan nilai tabel F kemudian membuat

kesimpulan.

1.5.3.3Uji Hipotesis

Langkah terakhir dalam kegiatan analisis data adalah dengan melakukan uji

hipotesis. Sambas Ali M (2010:78) mengungkapkan bahwa, “Hipotesis

merupakan jawaban sementara yang masih perlu diuji kebenarannya”. Langkah

-langkah uji hipotesis:

1) Merumuskan Hipotesis

H1 : ≠ 0 digitalisasi dokumen pajak berpengaruh positif terhadap