69

Lampiran 10 Riwayat Hidup

CURICULUM VITAE

DATA PRIBADI

Nama

: Maduma Pandiangan

NIM

: 21112145

Tempat,Tanggal Lahir

: Panji Porsea, 11 Maret 1994

Agama

: Kristen Protestan

Alamat

: Jl. Tubagus Ismail

Gg.Kubangsari 1 Bandung

Telp/Hp

: 082240424437

: riskamaduma.pandi21@gmail.com

Status

: Mahasiswa

Tahun

Pendidikan

Keterangan

2000-2006

SDN 030289 PANJI

Lulus dan Berijasah

2006-2009

SMPN 1 SITINJO

Lulus dan Berijasah

2009-2012

SMAN 2 SIDIKALANG

Lulus dan Berijasah

2012- Sekarang

Universitas Komputer

Indonesia

Masih tercatat sebagai

PENGARUH PENGHINDARAN PAJAK DAN

PEMERIKSAAN PAJAK TERHADAP

PENERIMAAN PAJAK

(Survey Pada Kantor Pelayanan Pajak Pratama Tegallega Bandung)

THE EFFECT TAX AVOIDANCE AND TAX AUDITS

TO TAX REVENUE

(

Survey in KPP Tegallega Bandung

)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1

Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh:

Nama: Maduma Pandiangan

Nim: 21112145

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

vi

KATA PENGANTAR

Salam Sejahtera,

Segala Puji dan Syukur penulis panjatkan kepada Tuhan Yang Maha Esa

atas berkat dan izin-Nya peneliti dapat menyelesaikan penyusunan Skripsi dengan

judul :

“

Pengaruh Penghindaran Pajak dan Pemeriksaan Pajak terhadap

Penerimaan Pajak

”

yang diajukan untuk memenuhi salah satu syarat menempuh

jenjang Strata Satu Program Studi Akuntansi.

Penulis menyadari sepenuhnya, bahwa dalam penyusunan laporan ini

masih banyak kekurangan dan jauh dari sempurna. Hal ini disebabkan oleh

keterbatasan pengetahuan dan kemampuan penulis. Oleh karena itu, kritik dan

saran akan senantiasa diterima penulis sebagai masukan yang berarti, sehingga

dalam penulisan karya tulis lainnya penulis dapat menyusun dengan lebih baik.

Dalam kesempatan ini, penulis menyadari dalam menyelesaikan laporan

ini tidak lepas dari peran pembimbing dan bantuan dari banyak pihak. Dengan

segala kerendahan hati yang tulus, penulis mengucapkan terima kasih kepada:

1.

Dr. Ir. Eddy Soeryanto Soegoto

selaku Rektor Universitas Komputer

Indonesia.

2.

Prof. Dr. Hj. Umi Narimawati, Dra,SE.,M.Si

selaku Wakil Rektor I

Universitas Komputer Indonesia.

vii

4.

Dr.Siti Kurnia Rahayu, SE.,M.Ak.,CA

selaku Ketua Program studi

Akuntansi.

5.

Dr.Adeh Ratna Komala, SE.,M.Si

selaku Ketua Sidang yang telah

mendukung dalam penyusunan Skripsi ini.

6.

Dr.Ony Widilestariningtyas, SE.,M.Si.,AK

selaku Wali Dosen dan Penguji

I yang telah memberikan waktu untuk memotivasi dalam penyusunan Skripsi

ini.

7.

Dr.Ely Suhayati,SE.,Msi.,AK.,CA

selaku dosen pembimbing yang telah

banyak mengeluarkan waktu untuk membimbing dalam penyusunan Skripsi

ini.

8.

Ery Rahmat, SE.,M.Ak

selaku dosen Penguji II yang telah memotivasi dan

memberikan waktu dalam penyusunan Skripsi ini.

9.

Seluruh Dosen Fakultas Ekonomi

khususnya Akuntansi terima kasih untuk

pengabdian serta ilmu yang telah diberikan kepada penulis, semoga ilmu

yang di ajarkan bisa bermanfaat untuk kehidupan penulis dan lingkungan

sekitar penulis.

10.

Teh Seni dan Teh Dona

, selaku Sekjur Program Studi Akuntansi Fakultas

Ekonomi dan Bisnis yang sudah banyak membantu penulis dalam mengurus

yang berkaitan dalam penyusunan Skripsi ini.

11.

Seluruh staff KPP Pratama Tegallega Bandung yang membantu dan

membimbing penulis dalam menyelesaikan Skripsi ini.

viii

13.

Orangtua dan Keluarga Tercinta

( CH.Pandiangan & M.Sitanggang

) ,dan

juga Adik-adikku (

Maria , Aries & Lydia Pandiangan

) dan

semua

keluarga besar Pandiangan dan Sitanggang

yang senantiasa memberikan

dukungan moral, material dan spritual dalam menyelesaikan Skripsi ini.

14.

Kakek dan Nenek (

K br Ujung (Alm) , K.Pandiangan

, dan

D. Sitanggang,

S.br Malau

) yang senantiasa memberikan dukungan dan doa dalam

menyelesaikan Skripsi ini.

15.

Sahabat-sahabatku

( Rita, Kartika, Ruth, Giandini, Marisa, Maria)

yang

senantiasa mendukung dan menemani dalam proses Skripsi Penelitian.

16.

Paulus Christofel Situmorang, Gery Baldi, Jack Nainggolan , Jabar

Hasibuan, Siska Sihombing, Efrianto Pakpahan, Rifqy Pratama

terima

kasih atas bantuan dan dukungan nya selama proses penyusunan Skripsi ini.

17.

Ramhot Herijan P. Simanungkalit

atas doa, dukungan nya selama

penyusunan Skripsi ini.

18.

Teman-teman seperjuangan AK 4

, terima kasih untuk doa , dukungan , dan

perhatian nya selama ini.

19.

Teman-teman Fakultas Ekonomi dan Spesialisasi Perpajakan

angkatan

2012 terima kasih atas masukan , diskusi dan bantuan dalam menyelesaikan

usulan penelitian ini, serta teman-teman yang tidak dapat disebutkan satu per

satu yang juga telah membantu penulis dalam menyelesaikan Skripsi ini.

20.

Teman teman sepersekutuan PMK UNIKOM, GEMPAR,

terima kasih

atas doa dan dukungan kalian selama penyusunan Skripsi ini, semoga Tuhan

ix

Akhir kata, penulis berharap semoga laporan ini dapat berguna bagi semua

pihak yang membutuhkan khususnya bagi penulis, dan semoga doa,

dorongan, perhatian, dan semangat yang diberikan kepada penulis mendapat

balasan pahala yang berlipat dari Tuhan Yang Maha Esa.

Bandung, Agustus 2016

ix

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

SURAT PERNYATAAN ... ii

ABSTRACK ... iii

ABSTRAK ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1

Latar Belakang Penelitian... 1

1.2

Identifikasi Masalah ... 7

1.3

Rumusan Masalah ... 8

1.4

Maksud dan Tujuan Penelitian ... 8

1.5

Kegunaan Penelitian ... 9

1.5.1

Kegunaan Praktis ... 9

1.5.2

Kegunaan Akademis ... 10

x

2.1

Kajian Pustaka ... 11

2.1.1 Pengertian Pajak ... 11

2.1.1.1 Fungsi Pajak ... 12

2.1.2

Penghindaran Pajak ... 13

2.1.2.1 Indikator Penghindaran Pajak ... 14

2.1.3 Pemeriksaan Pajak

...

16

2.1.3.1 Indikator Pemeriksaan Pajak

...

17

2.1.4 Penerimaan Pajak ... 18

2.1.4.1 Indikator Pajak Penerimaan Pajak ... 18

2.2

Kerangka Pemikiran ... 19

2.2.1

Hubungan Penghindaran Pajak dengan

Penerimaan Pajak ... 19

2.2.2

Hubungan Pemerikasaan Pajak Terhadap

Penerimaan Pajak ... 19

2.3

Hipotesis ... 20

BAB III METODE PENELITIAN ... 22

3.1

Metode Penelitian ... 22

3.2

Operasionalisasi Variabel ... 23

3.3

Sumber Data dan Teknik Pengumpulan Data ... 26

3.3.1 Sumber Data ... .26

3.3.2 Teknik Pengumpulan Data ... 26

3.4

Populasi, Sampel, dan Tempat Serta Waktu Penelitian... 28

3.4.1 Populasi ... 28

3.4.2 Penarikan Sampel... 29

3.4.3 Lokasi Penelitian... 31

xi

3.5 Metode Pengujian Data... 31

3.5.1 Rancangan Analisis ... 32

3.5.2 Metode Pengujian Hipotesis ... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 45

4.1

Hasil Penelitian ... 45

4.1.1 Hasil Penelitian Deskriptif ... 45

4.1.2 Hasil Analisis Verikatif ... 70

4.2 Pembahasan... 83

4.2.1 Pengaruh Penghindaran Pajak terhadap Penerimaan Pajak ... 85

4.2.2 Pengaruh Pemeriksaan Pajak terhadap Penerimaan Pajak... 88

BAB V KESIMPULAN DAN SARAN... 91

5.1 Kesimpulan... 91

5.2 Saran ... 92

DAFTAR PUSTAKA ... 93

93

DAFTAR PUSTAKA

Alena (2011)

Pengaruh Kepatuhan Wajib Pajak Orang Pribadi terhadap

Penerimaan Pajak Penghasilan di Indonesia

(2011) Diakses pada (2011)

dari

http://alena19.wordpress.com/2011/04/23/pengaruh-kepatuhan-wajib-pajak-orang-pribadi-terhadap-penerimaan-pajak-penghasilan-diindonesia/.

Anastasia Diana & Lilis Setiawati.

“Perpajakan

-

Teori dan Peraturan Terkini”

.

ANDI. Yogyakarta.

Bambang Soesatyo (2012)

Penggelapan Pajak Selalu Libatkan Oknum

Pemerintah

(2012) Diakses pada 2012 dari libatkan-oknum-pemerintah.

Bariyima D. Kiabel et all, (2009)

, Journal of “

Curbing Tax Evasion and

Avoidance Personal Income Tax Administration

: A Study of the

South-South States of Nigeria”t.

Bibit Samad Riyanto (2011) KPK:

Penerimaan Pajak Tahun ini Berpotensi

Hangus

Rp

50

Triliun

(2011)

Diakses

pada

(2011)

dari

http://www.detiknews.com/read/2011/05/06/152539/1634090/10/kpkpener

im aan-pajak-tahun-ini-berpotensi-hangus-rp-50-triliun.

Chairil Anwar Pohan, (2011)

, “

Pemeriksaan Pajak

”.

Jakarta: Salemba Empat

Darussalam (2015) Dirjen Pajak Penerimaan Pajak Menurun (2015) di akses pada

2015 dari http://www.pajakonline.com/engine/artikel/art.php?artid=1158.

Dedi Rudaedi (2012) Gelapkan Pajak Rp 32 M, Bos Pabrik Kasur Diadukan ke

Kejati(2012)Diaksespada(2012)darihttp://bandung.detik.com/read/2011/0/.

Direktorat Jenderal Pajak, Undang-undang Nomor 16 Tahun (2007) tentang

Perubahan Ketiga atas Undang-undang Nomor 6 tahun (1983) tentang

Ketentuan Umum dan Tata Cara Perpajakan.

Gujarati,

(2003)

, “

Ekonometri

Dasar

”. Terjemahan: Sumarno Zain,

Jakarta:Salemba Empat

Gujarati, Damodar N, and Dawn C. Porter. (2012). Dasar-dasar Ekonometrika.

Jakarta: Salemba Empat.

Hidayat Nur. (2013).Pemeriksaan Pajak. Jakarta :Gramedia.

Husein Umar, (2005)

. “

Metode Penelitian

”. Jakarta : Salemba Empat

94

Indrayagus Slamet, (2007)

, “ Tax Planning, Tax Avoidance, dan Tax Evasion”,

dalam Inside Tax, Edisi Perkenalan

Ivan Christian, (2010) Perbedaan Antara Penghindaran Pajak (

Tax Avoidance

),

Penyelundupan Pajak (

Tax Evasion

) dan Penghematan Pajak (

Tax

Saving

)Diaksespada(2010)darihttp://www.docstoc.com/docs/21572176/PE

RBEDAAN-ANTARAPENGGELAPAN-PAJAK-DAPENGHINDARAN-PAJAK.

Juliansyah Noor. (2013).Pemeriksaan Pajak. Jakarta :Gramedia.

Laurens Bahang Dama (2011) Pasang Surut Pajak Nasional (2011) Diakses pada

(2011)darihttp://www.detiknews.com/read/2011/01/20/171235/1550912/4

71/ pasang-surut-pajak-nasional.

Putu Putra Mahendra.(2014). Pengaruh Pemeriksaan Pajak dan Penagihan Pajak

Terhadap Penerimaan Pajak yang Dimoderasi oleh Pemeriksaan Pajak

Pada KPP Pratama. Simposium Nasional Akuntansi (SNA)- XII

Palembang.

Rahayu (2015). Pengaruh Pemeriksaan Pajak dan Penagihan Pajak Terhadap

Penerimaan Pajak Pada KPP Pratama.

Rizki Yuslam Primerdo.(2015). Pengaruh Pemeriksaan Pajak dan Penagihan

Pajak Terhadap Penerimaan Pajak Pada KPP Pratama.

Rochmat Soemitro. (2011).

Hukum Pajak. Edisi 2

. Salemba Empat. Jakarta.

Sekaran, Uma. (2011).

Research Methods for businner Edisi I and 2

. Jakarta:

Salemba Empat

Salip dan Tendy Wato (2006) Pemeriksaan Pajak atau Penggelapan Pajak (2006)

Diaksespada2006darihttp://trihastutie.wordpress.com/2006/05/20/pemerik

saan-atau penggelapan-pajak

Suandy,Erly. (2002).

Hukum Pajak. Edisi 2

. Salemba Empat. Jakarta.

Santoso, Singgih. (2012). Statistik Deskriptif: Konsep dan Aplikasi dengan

Microsoft Exel dan SPSS. Yogyakarta: ANDI

Singgih Santoso, (2002)

, “SPSS Statistik Parametrik”, Yogyakarta : C.V ANDI

OFFSE

Simanjuntak, Timbul Hamonangan dan Imam Mukhlis.(2012).

Dimensi Ekonomi

Perpajakan Dalam Pembangunan Ekonomi

. Penerbit raih asa sukses.

Jakarta.

Siti Kurnia Rahayu, (2010)

, “

Perpajakan Indonesia: Konsep dan Aspek Formal

”,

95

Siti Kurnia Rahayu dan Ely Suhayati. (2013).

Perpajak Teori dan Teknis

Perhitungan.

Yogyakarta : Graha Ilmu.

Sugiyono. (2009). Metode Penelitian Kuantitatif Kualitatif dan R&D. Alfabeta.

Bandung.

Sugiyono. (2010).

Metode Penelitian Kusntitstif Kualitatif dan R&D

. Bandung:

Alfabeta.

Sugiyono, (2011)

, “

Metode Penelitian Kuantitatif Kualitatif dan R&D

”, Bandung:

CV Alfabeta

Sugiyono. (2012).

Memahami Penelitian Kualitatif

. Bandung: Alfabeta.

Sugiyono. (2013).

Metode Penelitian Pendidikan (Pendekatan Kuantitatif,

Kualitatif, dan R&D

. Bandung: Alfabeta.

Supramono & Damayanti, Theresia Woro, (2015), Perpajakan

Indonesia-mekanisme dan perhitungan, Yogyakarta: CV ANDI

Suryadi, (2006),

Model Hubungan Kausal kesadaran, Pelayanan, Kepatuhan

Wajib Pajak dan Pengaruhnya terhadap Kinerja Penerimaan Pajak

:

Survei di wilayah Jawa Timur.

Taufik Hidayat dan Nina Istiadah. (2002). Perpajakan Indonesia. Penerbit Andi.

Jakarta.

Umi Narimawati. (2007).

Riset Manajemen Sumber Daya Manusia

. Jakarta :Agus

Media.

Umi Narimawati ., Sri Dewi Anggadini., & Linna Ismawati. (2010).

Penulisan

Karya Ilmiah : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi

Pada Fakultas Ekonomi UNIKOM

. Bekasi : Genesis.

Waluyo. (2011).

Perpajakan Indonesia Buku I. Edisi 10

. Salemba Empat. Jakarta.

Widodo Widi (2010)

Pengaruh Self Asessment System

dan Pemeriksaan Pajak

terhadap Penerimaan Pajak Penghasilan di Indonesia

(2010) Diakses

pada (2010) dari

http://widiwidodo.wordpress.com/2010/09/21/pengaruh-selfassesment

-sistem-pemeriksaan-pajak-terhadap-penerimaan-pajak-penghasilan-diindonesia/.

Wirawan B. Ilyas dan Pandu Wicaksono. (2015).

Pemeriksaan Pajak.

Mitra

Wacana Media. Jakarta.

Zakiah M Syahab, (2008), Jurnal dari

” Pengaruh Penagihan Pajak dan Surat

96

Website Resmi:

www.ortax.org (Daftar Kantor Pelayanan Pajak)

11

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1

Kajian Pustaka

2.1.1 Pengertian Pajak

Pembangunan Nasional adalah kegiatan yang berlangsung secara

terus-menerus

dan

berkesinambungan

yang

bertujuan

untuk

meningkatkan

kesejahteraan rakyat baik materil maupun spiritual. Untuk dapat merealisasikan

tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan

yaitu menggali sumber dana yang berasal dari dalam negeri berupa pajak. Pajak

digunakan untuk membiayai pembangunan yang berguna bagi kepentingan

bersama.

Menurut Prof. Dr. H. Rochmat Soemitro, S.H. yang dikutip oleh

Mardiasmo (2011:1) menyatakan bahwa :

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang

-undang (yang

dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra Prestasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran

um

um”.

Menurut P. J. A. Andriani, yang dikutip oleh Waluyo (2013:2)

menyatakan bahwa :

“Pajak adalah iuran masyarakat kepada Negara (yang dipaksakan) yang terutang

12

Dari kedua pengertian di atas terdapat persamaan pandangan atau prinsip

mengenai pajak. Perbedaan mengenai kedua definisi tersebut hanya pada

penggunaan gaya bahasa atau kalimatnya saja. Kedua pendapat tersebut

mempunyai unsur-unsur sebagai berikut :

1.

Pajak dipungut berdasarkan Undang-undang.

2.

Tidak ada timbal jasa (Kontraprestasi) secara langsung.

3.

Dapat dipaksakan.

4.

Hasilnya untuk membiayai pembangunan.

Jadi, dapat disimpulkan bahwa pajak adalah iuran kepada Negara (yang

dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan dan tidak mendapatkan prestasi-prestasi kembali yang secara

langsung dapat ditunjuk.

2.1.1.1

Fungsi Pajak

Pajak merupakan sumber penerimaan negara yang mempunyai dua fungsi

menurut Mardiasmo (2011:1), yaitu :

“

1.Fungsi Penerimaan

(Budgetair)

Pajak berfungsi sebagai sumber dana yang diperuntukan bagi pembiayaan

pengeluaran-pengeluaran pemerintahan

2.

Fungsi Mengatur

(Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintahan dalam bidang sosial dan ekonomi.

2.1.1.2 Sistem Pemungutan Pajak

Sistem pemungutan pajak menurut Mardiasmo (2011:7) terdiri atas :

1.

Official Assessment System

13

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak

yang terutang oleh Wajib Pajak.

2.

Self Assessment System

Self Assessment System

adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak

yang terutang.

3.

With Holding System

With Holding System

adalah suatu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang oleh Wajib

Pajak.

2.1.2

Penghindaran Pajak (Tax Avoidance)

Pengertian Penghindaran Pajak

(Tax Avoidance

) menurut Indrayagus

Slamet (2007:8), yaitu :

“Penghindaran Pajak

merupakan suatu skema transaksi yang ditujukkan untuk

meminimalkan beban pajak dengan memanfaatkan kelemahan- kelemahan

ketentuan perpajakan suatu negara”.

Pengertian Penghindaran Pajak (

Tax Avoidance)

menurut Erly Suandy

(2011:33), yaitu:

“Penghindaran P

ajak merupakan kegiatan merekayasa beban pajak serendah

mungkin dengan memanfaatkan peraturan yang ada tetapi berbeda dengan tujuan

14

Pengertian Penghindaran Pajak (

Tax Avoidance)

menurut Chairil Anwar

Pohan (2011:15), yaitu:

“

Penghindaran Pajak merupakan usaha yang sama dengan mengeksplotisir celah

celah yang terdapat dalam ketentuan peraturan perundang undangan perpajakan,

pada hakekatnya

Tax Avoidance

merupakan perbuatan yang sifatnya mengurangi

hutang pajak secara legal dan bukan mengurangi kesanggupan/kewajiban wajib

pajak”.

Berdasarkan ketiga pengertian tersebut diatas, maka dapat disimpulkan

bahwa Penghindaran Pajak (

Tax Avoidance)

adalah

hambatan-hambatan yangterjadi dalam pemungutan pajak sehingga mengakibatkan berkurangnya

penerimaan kas negara

.

Perlawanan terhadap pajak terdiri dari perlawanan aktif

dan perlawanan pasif.

2.1.1.2 Indikator Penghindaran Pajak

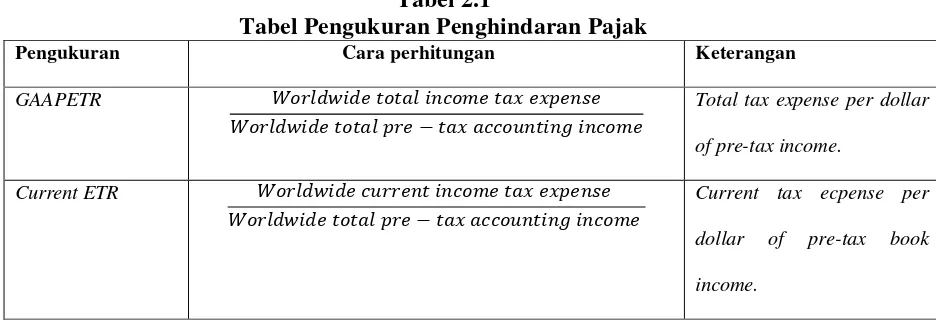

Menurut Supramono dkk (2015), saat ini sudah banyak cara dalam

pengukuran

Tax Avoidance,

berikut beberapa cara yang dapat digunakan dalam

mengukur

Tax Avoidance

yang umumnya digunakan dimana di sajikan dalam

tabel dibawah ini:

Tabel 2.1

Tabel Pengukuran Penghindaran Pajak

Pengukuran Cara perhitungan Keterangan

GAAPETR

Total tax expense per dollar

of pre-tax income.

Current ETR

Current tax ecpense per

dollar of pre-tax book

15

Cash ETR

Cash taxes paid per dollar

of pre-tax book income.

Long-run

Cash ETR

Sum of cash taxes paid over

n years divided by the sum of

pre-tax earning overn years.

ETR

Differential

Statutory ETR – GAAP ETR The difference of between the statutory ETR and firm’s GAAP ETR

DTAX Error term form the following regression : ETR

differential x Pre-tax book income = a+bx Conttrol +e

The unexplained portion of

the ETR differential.

Total BTD Pre-tax book income – ((U.S CTE + Fgn CTE)/U.S STR) – (NOLt – NOLt-1))

The total difference between

book and taxable income

Temporary BTD Deffered tax expense/U.S STR The total difference between

book and taxable income.

Abnormal total BTD Residual from BTD/Tait = βTAit + βmi A measure of unexplained total book-tax differences.

Unrecognized tax

benfefits

Disclosed amount post-FIN 48 Tax liability accrued for

taxes not yet paid on

uncertain positions.

Tax shelter Activity Indicator variable for firms accused of engaging in a tax

shelter

Firms identified via firm

disclosure, the press, or IRS

confidental data.

Tax shelter Activity Simulated marginal tax rate Present value of taxes on an

additional dollar of income.

Sumber: Supramono (2015)

Untuk mengukur

Tax Avoidance

dalam penelitian ini penulis

16

diatas.

Cash

ETR

tahunan merupakan cara untuk mengukur

Tax Avoidance

jangka

pendek. Yang diukur dengan

Cash

ETR

yaitu kas yang dikeluarkan untuk biaya

pajak dibagi dengan laba sebelum pajak. Alasan digunakan

Cash ETR

karena

pengukuran

Tax Avoidance

menggunakan cash

ETR

baik digunakan untuk

menggambarkan kegiatan penghindaran pajak oleh perusahaan karena cash

ETR

tidak terpengaruh dengan adanya perubahan estimasi seperti penyisihan penilaian

atau perlindungan pajak.

Keterangan:

Cash ETRit : Pengukuran Tax Avoidance perusahaan pada tahun t

(Cash ETR adalah mengakomodasikan jumlah kas pajak yang

dibayarkan saat ini (t) oleh perusahaan)

Cash Taxes Paidit : Pajak yang dibayarkan perusahaan secara kas pada tahun t (terdapat

dalam laporan arus kas perusahaan)

Pretax Incomeit : Laba perusahaan sebelum pajak pada tahun t (hanya perusahaan yang

mempunyai laba sebelum pajak positif)

2.1.2 Pemeriksaan Pajak

Pengertian Pemeriksaan Pajak menurut Siti Kurnia Rahayu (2010:45),

yaitu:

“

Pemeriksaan Pajak merupakan hal pengawasan pelaksanaan

Self Assesment

System

yang dilakukan oleh wajib pajak, harus berpegang teguh pada

undang-undang perpajakan

”

.

17

Pengertian Pemeriksaan Pajak menurut Dr. Wirawan B.Ilyas (2015:1),

yaitu:

“Pemeriksaan Pajak merupakan proses

pengumpulan evaluasi atas bukti mengenai

informasi untuk menentukan dan melaporkan tingkat korespondensi antara

informasi dan kriteria yang telah ditentukan sebelumnya”.

Pengertian Pemeriksaan Pajak menurut Anastasia Diana (2014:1), yaitu:

“Serangkaian ke

giatan menghimpun dan mengolah data, keterangan, dan bukti

yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar

pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan

untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundan-undangan perpajakan”.

Berdasarkan ketiga pengertian di atas maka Pemeriksaan Pajak adalah hal

pengawasan kegiatan dalam mengolah data yang dilaksanakan secara profesional

berdasarkan pemeriksaan untuk menguji kepatuhan dan harus berpegang teguh

pada Undang-Undang perpajakan.

2.1.2.1

Indikator Pemeriksaan Pajak

Indikator pemeriksaan pajak dalam penelitian ini menggunakan dasar

pemikiran menurut Siti Kurnia Rahayu (2010: 323) adalah sebagai berikut:

“Laporan pemeriksaan pajak merupakan dasar untuk penerbitan suatu produk

hukum perpajakan yait

u Surat Ketetapan Pajak (SKP)”.

Dari hasil pemikiran diatas, indikator untuk pemeriksaan pajak adalah

penerbitan Surat Ketetapan Pajak (SKP) yaitu jumlah Surat Ketetapan Pajak

18

2.1.3 Pengertian Penerimaan Pajak

Pengertian Penerimaan Pajak Menurut Siti Kurnia Rahayu (2010:45),

yaitu:

”

Pajak Negara yang terdiri dari dari Pajak Penghasilan, Pajak Pertambahan Nilai

barang dan jasa dan pajak, Bea Materai, Bea perolehan tanah dan bangunan,

penerimaan negara yang berasal dari Migas

”.

Adapun pengertian Penerimaan Pajak menurut Suryadi (2006:105), yaitu:

“Penerimaan Pajak merupakan sumber pembiayaan negara yang domain baik

untuk belanja

rutin maupun pembangunan”.

Pengertian Penerimaan Pajak menurut Simanjuntak Timbul H. dan

Mukhlis Imam (2012:30), yaitu:

“

Penerimaan negara dari pajak merupakan salah satu komponen penting dalam

rangka kemandirian pembiayaan pembangunan

”.

Berdasarkan ketiga pengertian di diatas, maka dapat disimpulkan bahwa

Penerimaan Pajak adalah sumber pembiayaan negara dan sumber penerimaan

yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional yang

dilakukan melalui instrumen kebijakan dan administrasi perpajakan.

2.1.3.1 Indikator Pajak Penerimaan Pajak

Pengertian Penerimaan Pajak Menurut Siti Kurnia Rahayu (2010:45)

menyatakan bahwa :

”

Pajak Negara yang terdiri dari Pajak Penghasilan, Pajak Pertambahan nilai

barang dan jasa dan pajak, Bea Materai, Bea perolehan tanah dan bangunan,

19

Indikator dalam penelitian ini adalah jumlah realisasi Penerimaan Pajak di

Kantor Pelayanan Pajak Pratama Tegallega Bandung.

2.2

Kerangka Pemikiran

2.2.1 Hubungan Penghindaran Pajak dengan Penerimaan Pajak

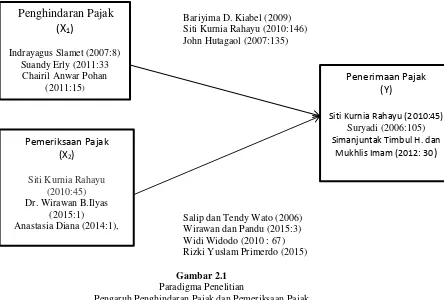

Menurut Bariyima D. Kiabel (2009), mengatakan bahwa:

“P

enghindaran adalah masalah sosial yang sangat serius yang menyebabkan

banyak keprihatinan dan berpengaruh besar pada pengumpulan Penerimaan Pajak

di setiap negara

”

.

Menurut Siti Kurnia Rahayu (2010:146), mengatakan bahwa:

“

Sebagai bentuk dari perlawanan pajak tersebut adalah penghindaran pajak,

penggelapan pajak dan melalaikan pajak. Perlawanan terhadap pajak ini akan

mempengaruhi jumlah penerimaan

pajak suatu negara”.

Menurut John Hutagaol (2007:135), mengatakan bahwa:

“

Baik penghindaran pajak maupun penggelapan pajak memiliki dampak yang

sama yaitu mengakibatkan hilangnya potensi Penerimaan Pajak (

tax revenue

forgone

) suatu negara”.

2.2.2 Hubungan Pemeriksaan Pajak dengan Penerimaan Pajak

Menurut

Salip dan Tendy Wato (2006) mengatakan bahwa:

“

Hasil Pemeriksaan Pajak secara nominal telah meningkatkan Penerimaan Pajak

”

.

Menurut Wirawan dan Pandu (2015:3) mengatakan bahwa :

“Tujuan dari P

emeriksaan Pajak adalah untuk menguji kepatuhan Wajib Pajak

dalam memenuhi kewajiban perpajakannya, disisi lain Pemeriksaan Pajak

diharapkan mempunyai pengaruh terhadap peningkatan Penerimaan Pajak baik

yang berasal dari temuan-temuan pemeriksaan maupun peningkatan kepatuhan

20

Sedangkan menurut Widi Widodo (2010:67) mengatakan bahwa :

“J

ika angka kepatuhan pajak rendah, maka secara otomatis akan berdampak pada

rendahnya penerimaan pajak sehingga menurunkan tingkat penerimaan APBN

pula

”.

Rizki Yuslam Primerdo (2015) dalam penelitiannya mengatakan bahwa:

“Pengaruh Pemeriksaan Pajak dan Penagihan Pajak Terhadap Penerimaan Pajak

menunjukan bahwa Pemeriksaan Pajak berpengaruh signifikan terhadap

Penerimaan Pajak”

.

2.3

Hipotesis

Menurut Sugiono (2010:96), Hipotesis adalah:

“H

ipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,

dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat

pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan

pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis

juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah

penelitian,belum jawaban yang empiric dengan data

”

.

Sedangkan Menurut Sekaran (2011), Hipotesis adalah:

“H

ipotesis bisa didefinisikan sebagai hubungan yang diperkirakan secara logis

diantara dua atau lebih variabel yang diungkapkan dalam bentuk pertanyaan yang

dapat diuji

”

.

Menurut Umi Narimawati (2007:73), Hipotesis adalah:

“

Asumsi atau dugaan sementara yang harus di uji kebenarannya dalam suatu

21

Berdasarkan kerangka pemikiran diatas, maka penulis mengambil

keputusan sementara (hipotesis) dalam penelitian ini bahwa penghindaran pajak

dan pemeriksaan pajak mempengaruhi Penerimaan Pajak suatu negara.

Bariyima D. Kiabel (2009) Siti Kurnia Rahayu (2010:146) John Hutagaol (2007:135)

Salip dan Tendy Wato (2006) Wirawan dan Pandu (2015:3) Widi Widodo (2010 : 67) Rizki Yuslam Primerdo (2015)

Gambar 2.1 Paradigma Penelitian

Pengaruh Penghindaran Pajak dan Pemeriksaan Pajak Terhadap Penerimaan Pajak

H

1: Penghindaran Pajak berpengaruh terhadap Penerimaan Pajak

H

2: Pemeriksaan Pajak berpengaruh terhadap Penerimaan Pajak

Penghindaran Pajak

(X

1)

Indrayagus Slamet (2007:8) Suandy Erly (2011:33

Chairil Anwar Pohan (2011:15)

Pemeriksaan Pajak

(X

2)

Siti Kurnia Rahayu (2010:45)

Dr. Wirawan B.Ilyas (2015:1)

Anastasia Diana (2014:1),

Penerimaan Pajak

(Y)

Siti Kurnia Rahayu (2010:45)

Suryadi (2006:105)

“Pengaruh Penghindaran Pajak dan Pemeriksaan Pajak terhadap Penerimaan Pajak“ (Survei Pada KPP Pratama Tegalega Bandung)

Maduma Pandiangan

Jurusan Akuntansi Universitas Komputer Indonesia

ABSTRACT

This study empirically examine the Influence of Tax Avoidance and Tax audit on Tax Revenue on STO Tegallega Bandung . Problems that occur in this Tegallega KPP is an increase in taxation and a rise in tax inspection but was not followed by an increase in the Tax Revenue .

This research uses descriptive analysis verification by as many as 16 companies of sample selection using purposive sampling so obtained samples ar 6 companies . Data analysis technique used is multiple linear regression analysis.

The results of this study indicate that variable taxation positive and significant impact on the Tax Audit and Inspection variable positive and significant impact on the Tax Revenue

Keywords : Tax Avoidance , Tax Audits and Tax Revenues

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pajak pada mulanya dibayar secara natura, yaitu pembayaran pajak dengan menggunakan hasil pertanian, hasil hutan dan hasil perkebunan serta barang tambang mulia seperti emas dan perak kepada penguasa, selain itu juga pajak dapat dibayar dengan tenaga, yaitu dengan melakukan pekerjaan tanpa diberi imbalan (Siti Kurnia Rahayu, 2010:8). Kemudian sejalan dengan perkembangan waktu, perekonomian dengan menggunakan barter diganti dengan peran uang sebagai alat pembayaran berakibat perubahan pembayaran pajak pun dilakukan dengan uang (Siti Kurnia Rahayu, 2010:8).

penerimaan negara dari dalam negeri yang paling utama selain dari minyak dan gas bumi untuk mendanai Anggaran Pendapatan dan Belanja Negara (APBN) (Zakiah M Syahab, 2008). Misi utama Direktorat Jendral Pajak adalah misi fiskal yaitu menghimpun penerimaan pajak berdasarkan Undang-Undang perpajakan yang mampu menunjang kemandirian pembiayaan pemerintah dan dilaksanakan secara e4fektif dan efesien (Suryadi, 2006:8).

Dalam usaha meningkatkan penerimaan dari sektor pajak, pemerintah melalui Direktorat Jenderal Perpajakan terus melaksanakan terobosan guna mengoptimalkan penerimaan di sektor ini, melalui kebijakan-kebijakan yang dikeluarkan (Siti Kurnia, 2010:109). Selain itu, usaha untuk meningkatkan penerimaan pajak, antara lain fiskus melakukan ekstensifikasi dan intensifikasi penerimaan pajak (Alena, 2011). Masih menurut Alena (2011), ekstensifikasi ditempuh dengan meningkatkan jumlah Wajib Pajak yang aktif, sedangkan intensifikasi dapat ditempuh melalui meningkatkan kepatuhan Wajib Pajak, dan pembinaan kualitas aparatur perpajakan, pelayanan prima terhadap Wajib Pajak, dan pembinaan kepada para Wajib Pajak, pengawasan administratif, pemeriksaan, penyidikan dan penagihan pasif dan aktif serta penegakan hukum.

Pemerintah, dibantu oleh KPK terus berupaya untuk menghilangkan potensi-potensi kerugian negara dari hangusnya pendapatan negara dari sektor pajak (Bibit Samad, 2015). Hilangnya potensi kerugian negara dikemukakan oleh (Bibit Samad,2015) sebesar Rp 2 Triliun pada tahun 2014 dan sebesar rp 50 triliun pada tahun 2015.

Tidak tercapainya penerimaan pajak dikarenakan adanya potensi pajak yang belum terlaksanakan (Moch. Tjiptardjo, 2015). Untuk itu Moch. Tjiptarjo mengatakan, pada tahun 2016 ini pihaknya akan meningkatkan penerimaan pajak dari orang pribadi, apalagi pada tahun tersebut terdapat beberapa potensi kehilangan akibat pengalihan penerimaan dari BPHTB dan fiskal luar negeri.

Beberapa kebijakan negara di sektor pajak menjadi pemicu hilangnya potensi penerimaan pajak (Laurens Bahang, 2011). Kebijakan perpajakan yang ditetapkan salah satunya adalah menetapkan sistem pemungutan pajak yang memberikan kepercayaan pada wajib pajak

untuk menghitung, melapor, dan membayar sendiri pajak terutangnya yang disebut Self

Assessment Sytem (Siti Kurnia, 2010:50). Kondisi yang juga menjadi variabal penting dalam mendongkrak penerimaan pajak adalah stabilitas ekonomi dan tingkat kesejahteraan masyarakat (Laurens Bahang, 2011).

Pengertian Penerimaan Pajak menurut Simanjuntak Timbul H. dan Mukhlis Imam (2012: 30), yaitu:

“Penerimaan negara dari pajak merupakan salah satu komponen penting dalam rangka

kemandirian pembiayaan pembangunan”.

Sejalan dengan semakin meningkatnya kebutuhan dana untuk pembangunan maka setiap tahunnya Dirjen pajak dituntut untuk selalu meningkatkan penerimaan dari sektor pajak (Rahayu, 2007). Kotribusi penerimaan pajak terhadap penerimaan negara diharapkan semakin meningkat disetiap tahunnya (Harinurdin, 2009).

Pengertian Penghindaran Pajak (Tax Avoidance) menurut Early Suandy (2011:33), yaitu:

“Penghindaran Pajak merupakan kegiatan merekayasa beban pajak serendah mungkin dengan

memanfaatkan peraturan yang ada tetapi berbeda dengan tujuan pembuat Undang-Undang”.

Berdasarkan latar belakang di atas, maka penulis tertarik untuk memilih penulisan

susulan penelitian dengan judul “Pengaruh Penghindaran Pajak Dan Pemeriksaan Pajak

Terhadap Penerimaan Pajak”.

1.2 Rumusan Masalah

Berdasarkan identifikasi yang telah diuraikan diatas, maka rumusan penelitian adalah sebagai berikut :

1. Seberapa besar pengaruh penghindaran pajak terhadap penerimaan pajak 2. Seberapa besar pengaruh pemeriksaan pajak terhadap penerimaan pajak

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

1.4.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui seberapa besar pengaruh penghindaran pajak terhadap penerimaan pajak 2. Untuk mengetahui seberapa besar pengaruh pemeriksaan pajak terhadap penerimaan pajak.

1.5 Kegunaan Penelitian

1.5.1 Kegunaan Praktis

Adapun kegunaan praktis yang diharapkan dari informasi yang akan dikumpulkan adalah:

a. Kantor Pelayanan Pajak

Hasil penelitian ini diharapkan dapat bermanfaat bagi Kantor Pelayanan Pajak, sebagai bahan masukan dan pertimbangan dalam memahami pengaruh penghindaran pajak, sistem perpajakan, dan kemungkinan terdeteksinya kecurangan terhadap persepsi wajib pajak mengenai etika penghindaran, pemeriksaan dan penerimaan pajak.

b. Bagi Peneliti

Hasil penelitian ini semoga dapat bermanfaat bagi peneliti khususnya, dalam menambah pengetahuan dan memberikan keyakinan mengenai pengaruh penghindaran, sistem perpajakan, dan bisa mencari tahu terdeteksinya kecurangan terhadap persepsi wajib pajak mengenai etika penghindaran, pemeriksaan dan penerimaan pajak.

c. Pembaca

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan referensi bagi peneliti selanjutnya yang berkaitan dengan pengaruh penghindaran, sistem perpajakan, kecurangan terhadap persepsi wajib pajak mengenai etika Penghindaran Pajak, Pemeriksaan Pajak dan Penerimaan Pajak.

1.5.2 Kegunaan Akademis

Adapun kegunaan praktis yang diharapkan dari informasi yang akan dikumpulkan adalah:

a. Pengembangan Ilmu

c. Bagi Peneliti

Hasil penelitian ini semoga dapat bermanfaat bagi peneliti khususnya, dalam menambah pengetahuan dan memberikan keyakinan mengenai pengaruh penghindaran, sistem perpajakan, dan bisa mencari tahu terdeteksinya kecurangan terhadap persepsi wajib pajak mengenai etika Penghindaran Pajak, Pemeriksaan Pajak dan Penerimaan Pajak.

c. Pembaca

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan referensi bagi peneliti selanjutnya yang berkaitan dengan pengaruh penghindaran, sistem perpajakan, kecurangan terhadap persepsi wajib pajak mengenai etika Peng hindaran Pajak, Pemeriksaan Pajak dan Penerimaan Pajak.

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Pengertian Pajak

Menurut Prof. Dr. H. Rochmat Soemitro, S.H. yang dikutip oleh Mardiasmo (2011:1) menyatakan bahwa :

“Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat

dipaksakan) dengan tiada mendapat jasa timbal (kontra Prestasi) yang langsung dapat

ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

2.1.2 Penghindaran Pajak (Tax Avoidance)

Pengertian Penghindaran Pajak (Tax Avoidance) menurut Indrayagus Slamet (2007:8),

yaitu :

“Penghindaran Pajak merupakan suatu skema transaksi yang ditujukkan untuk meminimalkan

beban pajak dengan memanfaatkan kelemahan- kelemahan ketentuan perpajakan suatu

negara”.

2.1.1.2 Indikator Penghindaran Pajak

Untuk mengukur Tax Avoidance dalam penelitian ini penulis menggunakan pengukuran

CashETR seperti yang telah dijelaskan dalam tabel 2.1 diatas. Cash ETR tahunan merupakan

cara untuk mengukur Tax Avoidance jangka pendek. Yang diukur dengan Cash ETR yaitu kas

ETR karena pengukuran Tax Avoidance menggunakan cash ETR baik digunakan untuk

menggambarkan kegiatan penghindaran pajak oleh perusahaan karena cash ETR tidak

terpengaruh dengan adanya perubahan estimasi seperti penyisihan penilaian atau perlindungan pajak.

Keterangan:

Cash ETRit :

Pengukuran Tax Avoidance perusahaan pada tahun t

(Cash ETR adalah mengakomodasikan jumlah kas pajak yang dibayarkan saat ini (t) oleh perusahaan)

Cash Taxes Paidit : Pajak yang dibayarkan perusahaan secara kas pada tahun t (terdapat

dalam laporan arus kas perusahaan)

Pretax Incomeit : Laba perusahaan sebelum pajak pada tahun t (hanya perusahaan

yang mempunyai laba sebelum pajak positif)

2.1.2 Pemeriksaan Pajak

Pengertian Pemeriksaan Pajak menurut Siti Kurnia Rahayu (2010:45), yaitu:

“Pemeriksaan Pajak merupakan hal pengawasan pelaksanaan Self Assesment System yang

dilakukan oleh wajib pajak, harus berpegang teguh pada undang-undang perpajakan”.

2.1.2.1 Indikator Pemeriksaan Pajak

Indikator pemeriksaan pajak dalam penelitian ini menggunakan dasar pemikiran menurut Siti Kurnia Rahayu (2010: 323) adalah sebagai berikut:

“Laporan pemeriksaan pajak merupakan dasar untuk penerbitan suatu produk hukum perpajakan yaitu Surat Ketetapan Pajak (SKP)”.

Dari hasil pemikiran diatas, indikator untuk pemeriksaan pajak adalah penerbitan Surat Ketetapan Pajak (SKP) yaitu jumlah Surat Ketetapan Pajak Kurang Bayar (SKPKB) yang diterbitkan.

2.1.3 Pengertian Penerimaan Pajak

Pengertian Penerimaan Pajak Menurut Siti Kurnia Rahayu (2010:45), yaitu:

”Pajak Negara yang terdiri dari dari Pajak Penghasilan, Pajak Pertambahan Nilai barang dan jasa dan pajak, Bea Materai, Bea perolehan tanah dan bangunan, penerimaan negara yang berasal dari Migas”.

2.1.3.1 Indikator Pajak Penerimaan Pajak

Pengertian Penerimaan Pajak Menurut Siti Kurnia Rahayu (2010:45) menyatakan bahwa:

”Pajak Negara yang terdiri dari Pajak Penghasilan, Pajak Pertambahan nilai barang dan jasa dan

pajak, Bea Materai, Bea perolehan tanah dan bangunan, Penerimaan Negara yang berasal dari Migas”.

Indikator dalam penelitian ini adalah jumlah realisasi Penerimaan Pajak di Kantor Pelayanan Pajak Pratama Tegallega Bandung.

2.2 Kerangka Pemikiran

2.2.1 Hubungan Penghindaran Pajak dengan Penerimaan Pajak

Menurut Bariyima D. Kiabel (2009), mengatakan bahwa:

“Penghindaran adalah masalah sosial yang sangat serius yang menyebabkan banyak keprihatinan dan berpengaruh besar pada pengumpulan Penerimaan Pajak di setiap negara”.

2.2.2 Hubungan Pemeriksaan Pajak dengan Penerimaan Pajak

MenurutSalip dan Tendy Wato (2006) mengatakan bahwa:

“Hasil Pemeriksaan Pajak secara nominal telah meningkatkan Penerimaan Pajak”.

2.3 Hipotesis

Menurut Sugiono (2010:96), Hipotesis adalah:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana

rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban

teoritis terhadap rumusan masalah penelitian,belum jawaban yang empiric dengan data”.

Bariyima D. Kiabel (2009)

Salip dan Tendy Wato (2006) Gambar 2.1

Paradigma Penelitian

Pengaruh Penghindaran Pajak dan Pemeriksaan Pajak Terhadap Penerimaan Pajak

H1: Penghindaran Pajak berpengaruh terhadap Penerimaan Pajak

H2: Pemeriksaan Pajak berpengaruh terhadap Penerimaan Pajak

BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Pengertian metode penelitian menurut Sugiyono (2011:2), adalah sebagai berikut :

“Cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan dan

dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami,

memecahkan dan mengantisifikasi masalah”.

Metode penelitian yang digunakan penulis dalam dalam penelitian ini adalah metode deskriptif dan verifikatif dengan jenis pendekatan kuantitatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Penghindaran Pajak

(X

1)

Indrayagus Slamet (2007:8)

Pemeriksaan Pajak

(X

2)

Siti Kurnia Rahayu (2010:45)

Penerimaan Pajak

(Y)

Pengertian metode deskriptif menurut Sugiyono (2011:29), adalah sebagai berikut:

“Metode deskriptif adalah penelitian yang dilakukan untuk mengetahui keberadaan variable

mandiri, baik hanya pada satu variable atau lebih (variabel yang berdiri sendiri) tanpa membuat

perbandingan dan mencari hubungan variabel itu dengan variabel yang lain”.

Sedangkan metode verifikatif menurut Sugiyono (2009:13), adalah:

“Metode verifikatif adalah metode penelitian yang berlandaskan pada filsafat positivism,

digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji

hipotesis yang telah ditetapkan”.

Menurut Sugiono (2012:13), menyatakan bahwa:

“Data kuantitatif adalah suatu karakteristik dari suatu variabel yang nilai-nilainya dinyatakan

dalam bentuk numerical”.

Dari pengertian diatas, maka dapat disimpulkan bahwa metode deskriptif dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasikan data dalam pengujian

hipotesis statistik, sedangkan metode penelitian verifikatif digunakan untuk menguji kebenaran

teori dan hipotesis yang telah dikemukakan oleh para ahli mengenai Pengaruh Penghindaran Pajak dan Pemeriksaan Pajak terhadap Penerimaan Pajak.

3.2 Operasionalisasi Variabel

Menurut Umi Narimawati (2008:30), Operasionalisasi Variabel adalah :

“Operasionalisasi variabel adalah proses penguraian variabel penelitian ke dalam sub variabel,

dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum

jelas secara konseptual maka diperlukan analisis faktor”.

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Sumber data dalam penelitian ini yaitu sumber data sekunder. Pengertian data sekunder menurut (Sugiyono, 2012:141) yaitu :

“Sumber sekunder adalah sumber data yang diperoleh dengan cara membaca, mempelajari dan

memahami melalui media lain yang bersumber dari literatur, buku-buku, serta dokumen

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh dari pihak lain berupa laporan yang berhubungan dengan permasalahan yaitu laporan penerimaan pajak selama 5 tahun terakhir terhitung dari tahun 2010 sampai tahun 2015 pada

Perusahaan dan dapat diakses dari website masing-masing Perusahaan, data termasuk data

panel karena berasal dari objek yang berbeda-beda dan secara runtun waktu.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data ini merupakan cara-cara untuk mendapatkan data yang diperlukan oleh peneliti dalam melakukan penelitian.

Pengertian teknik pengumpulan data menurut Juliansyah Noor (2015:138), yaitu:

“Teknik pengumpulan data merupakan cara mengumpulkan data yang dibutuhkan untuk

menjawab rumusan masalah penelitian”.

Teknik pengumpulan data dapat diperoleh dengan cara:

1. Penelitian Secara langsung (Field Research)

a. Observasi (Observasion)

b. Dokumentasi (Filling)

c. Wawancara (Interview)

2. Studi Pustaka (Library Research)

3.4 Populasi, Sampel dan Tempat Serta Waktu Penelitian

3.4.1 Populasi

Menurut Sugiyono (2011:80), pengertian Populasi adalah sebagai berikut: “Wilayah

generalisasi yang terdiri atas obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan pengertian tersebut maka populasi dalam penelitian ini adalah laporan

keuangan tahunan yang terdiri atas jumlah Realisasi Penerimaan Pajak, jumlah Cash ETR, dan

jumlah SKPKB (Surat Ketetapan Pajak Kurang Bayar) yang terdaftar di Kantor Pajak Pratama Tegallega Bandung selama 5 periode dari tahun 2010 sampai dengan tahun 2015 yaitu sebanyak 16 Perusahaan. Maka jumlah populasinya adalah 16 x 5 = 80.

3.4.2 Penarikan sampel

Penarikan sampel dalam penelitian ini dilakukan dengan menggunakan teknik Purposive

Sampling. Menurut Sugiyono (2012:85), purposive sampling adalah sebagai berikut :

3.4.3 Lokasi Penelitian

Dalam penelitian ini penulis berencana melaksanakan penelitian di sebuah instansi Kantor Pelayanan Pajak Pratama Tegallega yang berlokasi di Soekarno Hatta No.01 Bandung.

3.4.4 Waktu Penelitian

Adapun waktu yang dilakukan dalam penelitian ini dimulai pada bulan Februari sampai dengan Agustus 2016.

3.5 Metode Pengujian Data

Metode pengujian Pengaruh Penghindaran Pajak dan Pemeriksaan Pajak terhadap

Penerimaan Pajak dapat diteliti dengan beberapa metode. Peneliti menggunakan metode

statistik analisis berganda dan korelasi. Perhitungan dengan metode statistik tersebut

menggunakan program Komputer Statistical Program for Social Science (SPSS).

3.5.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah

diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga

mudah dipahami oleh diri sendiri maupun orang lain”.

Adapun langkah-langkahnya adalah sebagai berikut:

1) Uji Asumsi Klasik

Terdapat empat jenis pengujian pada uji asumsi klasik ini, diantaranya:

a) Uji Normalitas

b) Uji Multikolinieritas

c) Uji Heteroskedastisitas

d) Uji Autokorelasi

2) Analisis Regresi Linier Berganda

3) Analisis Korelasi

a) Analisis Korelasi Parsial

3.5.2 Metode Pengujian Hipotesis

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya

pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (H0) tidak terdapat

pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya pengaruh

antara variabel bebas dan variabel terikat. Rancangan pengujian hipotesis penelitian ini

untuk menguji ada tidaknya pengaruh antara variabel Independent (X) yaitu Penghindaran

Pajak ( ) dan Pemeriksaan Pajak ( ) terhadap Penerimaan Pajak sebagai variabel

dependen (Y).

3.5.2.1 Penetapan Hipotesis

a) Hipotesis Penelitian

Menurut Sugiyono (2013:93) menyatakan bahwa hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu

rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data”.

b) Hipotesis Statistik

Hipotesis statistik merupakan jenis hipotesis yang dirumuskan dalam bentuk notasi statistik. Hipotesis ini dirumuskan berdasarkan pengamatan peneliti terhadap populasi dalam bentuk

angka-angka (kuantitatif). Kedua hipotesis tersebut adalah sebagai berikut:

a) Pengujian Hipotesis Secara Parsial (Uji Statistik t).

b) Menentukan tingkat signifikan

c) Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi signifikan

atau tidak

d) Selanjutnya menghitung nilai Fhitung

e) Menggambar Daerah Penerimaan dan Penolakan

f) Penarikan Kesimpulan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Analisis Deskriptif

Pemeriksaan Pajak dan Penerimaan Pajak pada KPP Pratama Tegallega Bandung tahun

2010-2015 dengan menggunakan data laporan Cash ETR , jumlah SKPKB , dan Laporan Penerimaan

Pajak.Perolehan data dari data kuantitatif akan dipaparkan sebagai variabel-variabel terkait dalam penelitian. Data kuantitatif diperolah berdasarkan variabel dan skala pengukuran yang telah ditetapkan sebelumnya. Data-data yang telah tersedia akan disajikan dalam bentuk tabel deskriptif statistik agar mempermudah dalam menjelaskan hasil penelitian.

4.2 Hasil Analisis Verikatif

Untuk mengetahui bagaimana pengaruh Penghindaran Pajak Pemeriksaan Pajak terhadap Penerimaan Pajak pada Perusahaan yang terdaftar di KPP Pratama Tegallega tahun 2010-2015, maka dilakukan analisis regresi linier berganda yang terdiri dari analisis korelasi, analisis koefisien determinasi dan pengujian hipotesis dengan terlebih dahulu dilakukan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

4.2.1 Uji Asumsi Klasik

Sebelum dilakukan pembentukan model regresi, terlebih dahulu dilakukan pengujian

asumsi supaya model yang terbentuk memberikan estimasi yang BLUE (Best Linier Unbiased

Estimated). Pengujian yang akan dipakai dalam penelitian ini adalah uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi.

a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah data dalam model regresi berdistribusi secara normal. Model regresi yang baik adalah data yang mempunyai distribusi normal atau mendekati normal. Dalam penelitian ini, untuk mendeteksi apakah

data berdistribusi normal atau tidak dilakukan dengan menggunakan analisis kolmogorov

smirnov dan analisis grafik normal probability plot. Pada prinsipnya normalitas dapat dideteksi dengan melihat nilai asymp sig. pada uji kolmogorov smirnov jika lebih besar dari 0,05 maka data dinyatakan normal.

b. Uji Heteroskedastisitas

c. Uji Multikolinearitas

Uji multikolinearitas adalah keadaan dimana pada model regresi ditemukan adanya korelasi yang sempurna atau mendekati sempurna antar variabel independen. Pada model regresi yang baik seharusnya tidak terjadi korelasi yang sempurna atau mendekati sempurna di antara variabel bebas (korelasinya 1 atau mendekati 1). Untuk mengetahui suatu model regresi bebas dari multikolinearitas, yaitu dengan melihat angka VIF (Variance Inflation Factor) harus kurang dari 10 dan angka tolerance lebih dari 0,1.

4.3 Pembahasan

4.3.1 Pengaruh Penghindaran Pajak Terhadap Penerimaan Pajak Pada Kantor Pelayanan

Pajak Pratama Tegallega

Berdasarkan hasil penelitian menunjukkan bahwa Penghindaran Pajak memberikan kontribusi pengaruh terhadap Penerimaan Pajak sebesar 27,60% sedangkan sisanya sebesar 72.40 % dipengaruhi oleh faktor-faktor lain yang tidak diteliti. Hubungan Penghindaran Pajak terhadap Penerimaan Pajak menunjukkan hubungan kuat dan bertanda positif, artinya apabila semakin banyak Penghindaran Pajak, maka akan mempengaruhi Penerimaan Pajak yang dikeluarkan.

4.3.2 Pengaruh Pemeriksaan Pajak Terhadap Penerimaan Pajak Pada Kantor Pelayanan

Pajak Pratama Tegallega

Berdasarkan penelitian menunjukan bahwa Pemeriksaan Pajak memberikan kontribusi pengaruh terhadap Penerimaan Pajak sebesar 70% dan sisanya sebesar 30% dipengaruhi oleh faktor lain yang tidak diteliti. Hubungan Pemeriksaan Pajak dan Penerimaan Pajak menunjukkan hubungan kuat dan bertanda positif, artinya apabila Pemeriksaan Pajak bertambah, maka akan mempengaruhi Penerimaan Pajak yang dikeluarkan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Penghindaran Pajak berpengaruh positif terhadap Penerimaan Pajak pada KPP Pratama

2. Tegallega. Hubungan Penghindaran Pajak terhadap Penerimaan Pajak berada pada kriteria

sangat kuat dan berdasarkan hasil pengujian didapatkan semakin baik Penghindaran Pajak akan meningkatkan Penerimaan Pajak.

3. Pemeriksaan Pajak berpengaruh positif terhadap Penerimaan Pajak pada KPP Pratama

Tegallega. Hubungan antara Pemeriksaan Pajak terhadap Penerimaan Pajak berada pada kriteria sangat kuat dan berdasarkan hasil pengujian didapatkan semakin naik Pemeriksaan Pajak akan meningkatkan Penerimaan Pajak.

5.2 Saran

5.2.1 Saran Operasional

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang Pengaruh Penghindaran Pajak dan Pemeriksaan Pajak pada Kantor Pelayanan Pajak Pratama Tegallega, maka penulis akan memberikan saran sebagai berikut :

1. Untuk meningkatkan Penerimaan Pajak KPP harus lebih bekerja lebih optimal dan lebih memelihara atau merawat sistem komputer yang beroperasi agar tidak terjadi masalah penginputan data.

2. Untuk meningkatkan Penerimaan Pajak para petugas pajak harus lebih teliti dalam memeriksa laporan atau data perusahaan. Alangkah lebih baiknya jika bagian Pemeriksaan Pajak lebih tegas dalam memberikan himbauan maupun teguran, kemudian lebih optimal dalam bekerja agar Pemeriksaan Pajak dapat berjalan dengan baik guna tercapainya Pemeriksaan Pajak yang optimal untuk menopang Penerimaan Pajak.

5.2.2 Saran Teknis

BAB VI DAFTAR PUSTAKA DAFTAR PUSTAKA

Alena (2011) Pengaruh Kepatuhan Wajib Pajak Orang Pribadi terhadap Penerimaan Pajak

Penghasilan di Indonesia (2011) Diakses pada (2011) dari

http://alena19.wordpress.com/2011/04/23/pengaruh-kepatuhan-wajib-pajak-orang-pribadi-terhadap-penerimaan-pajak-penghasilan-diindonesia/.

Anastasia Diana & Lilis Setiawati. “Perpajakan-Teori dan Peraturan Terkini”. ANDI. Yogyakarta.

Bambang Soesatyo (2012) Penggelapan Pajak Selalu Libatkan Oknum Pemerintah (2012)

Diakses pada 2012 dari libatkan-oknum-pemerintah.

Bariyima D. Kiabel et all, (2009), Journal of “Curbing Tax Evasion and Avoidance Personal Income Tax Administration: A Study of the South-South States of Nigeria”t.

Bibit Samad Riyanto (2011) KPK: Penerimaan Pajak Tahun ini Berpotensi Hangus Rp 50 Triliun

(2011) Diakses pada (2011) dari

http://www.detiknews.com/read/2011/05/06/152539/1634090/10/kpkpenerim aan-pajak-tahun-ini-berpotensi-hangus-rp-50-triliun.

Chairil Anwar Pohan, (2011), “Pemeriksaan Pajak”. Jakarta: Salemba Empat

Darussalam (2015) Dirjen Pajak Penerimaan Pajak Menurun (2015) di akses pada 2015 dari http://www.pajakonline.com/engine/artikel/art.php?artid=1158.

Dedi Rudaedi (2012) Gelapkan Pajak Rp 32 M, Bos Pabrik Kasur Diadukan ke Kejati(2012)Diaksespada(2012)darihttp://bandung.detik.com/read/2011/0/.

Direktorat Jenderal Pajak, Undang-undang Nomor 16 Tahun (2007) tentang Perubahan Ketiga atas Undang-undang Nomor 6 tahun (1983) tentang Ketentuan Umum dan Tata Cara Perpajakan.

Gujarati, (2003), “Ekonometri Dasar”. Terjemahan: Sumarno Zain, Jakarta:Salemba Empat

Gujarati, Damodar N, and Dawn C. Porter. (2012). Dasar-dasar Ekonometrika. Jakarta: Salemba Empat.

Hidayat Nur. (2013).Pemeriksaan Pajak. Jakarta :Gramedia.

Husein Umar, (2005). “Metode Penelitian”. Jakarta : Salemba Empat

Indrayagus Slamet, (2007), “ Tax Planning, Tax Avoidance, dan Tax Evasion”, dalam Inside Tax,

Edisi Perkenalan

Ivan Christian, (2010) Perbedaan Antara Penghindaran Pajak (Tax Avoidance), Penyelundupan

Pajak (Tax Evasion) dan Penghematan Pajak (Tax

Saving )Diaksespada(2010)darihttp://www.docstoc.com/docs/21572176/PERBEDAAN-ANTARAPENGGELAPAN-PAJAK-DAPENGHINDARAN-PAJAK.

Juliansyah Noor. (2013).Pemeriksaan Pajak. Jakarta :Gramedia.

Laurens Bahang Dama (2011) Pasang Surut Pajak Nasional (2011) Diakses pada

(2011)darihttp://www.detiknews.com/read/2011/01/20/171235/1550912/471/

pasang-surut-pajak-nasional.

Putu Putra Mahendra.(2014). Pengaruh Pemeriksaan Pajak dan Penagihan Pajak Terhadap Penerimaan Pajak yang Dimoderasi oleh Pemeriksaan Pajak Pada KPP Pratama. Simposium Nasional Akuntansi (SNA)- XII Palembang.

Rahayu (2015). Pengaruh Pemeriksaan Pajak dan Penagihan Pajak Terhadap Penerimaan Pajak Pada KPP Pratama.

Rizki Yuslam Primerdo.(2015). Pengaruh Pemeriksaan Pajak dan Penagihan Pajak Terhadap Penerimaan Pajak Pada KPP Pratama.

Rochmat Soemitro. (2011). Hukum Pajak. Edisi 2. Salemba Empat. Jakarta.

Sekaran, Uma. (2011). Research Methods for businner Edisi I and 2. Jakarta: Salemba Empat

Salip dan Tendy Wato (2006) Pemeriksaan Pajak atau Penggelapan Pajak (2006) Diaksespada2006darihttp://trihastutie.wordpress.com/2006/05/20/pemeriksaan-atau penggelapan-pajak

Suandy,Erly. (2002). Hukum Pajak. Edisi 2. Salemba Empat. Jakarta.

Santoso, Singgih. (2012). Statistik Deskriptif: Konsep dan Aplikasi dengan Microsoft Exel dan SPSS. Yogyakarta: ANDI

Singgih Santoso, (2002), “SPSS Statistik Parametrik”, Yogyakarta : C.V ANDI OFFSE

Simanjuntak, Timbul Hamonangan dan Imam Mukhlis.(2012). Dimensi Ekonomi Perpajakan

Dalam Pembangunan Ekonomi. Penerbit raih asa sukses. Jakarta.

Siti Kurnia Rahayu, (2010), “Perpajakan Indonesia: Konsep dan Aspek Formal”, Yogyakarta:

Graha Ilmu

: Graha Ilmu.

Sugiyono. (2009). Metode Penelitian Kuantitatif Kualitatif dan R&D. Alfabeta. Bandung.

Sugiyono. (2010). Metode Penelitian Kusntitstif Kualitatif dan R&D. Bandung: Alfabeta.

Sugiyono, (2011), “Metode Penelitian Kuantitatif Kualitatif dan R&D”, Bandung: CV Alfabeta

Sugiyono. (2012). Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Sugiyono. (2013). Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Supramono & Damayanti, Theresia Woro, (2015), Perpajakan Indonesia-mekanisme dan perhitungan, Yogyakarta: CV ANDI

Suryadi, (2006), Model Hubungan Kausal kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan

Pengaruhnya terhadap Kinerja Penerimaan Pajak : Survei di wilayah Jawa Timur. Taufik Hidayat dan Nina Istiadah. (2002). Perpajakan Indonesia. Penerbit Andi. Jakarta.

Umi Narimawati. (2007). Riset Manajemen Sumber Daya Manusia. Jakarta :Agus Media.

Umi Narimawati ., Sri Dewi Anggadini., & Linna Ismawati. (2010). Penulisan Karya Ilmiah : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi : Genesis.

Waluyo. (2011). Perpajakan Indonesia Buku I. Edisi 10. Salemba Empat. Jakarta.

Widodo Widi (2010) Pengaruh Self Asessment System dan Pemeriksaan Pajak terhadap

Penerimaan Pajak Penghasilan di Indonesia (2010) Diakses pada (2010) dari

http://widiwidodo.wordpress.com/2010/09/21/pengaruh-selfassesment

-sistem-pemeriksaan-pajak-terhadap-penerimaan-pajak-penghasilan-diindonesia/.

Wirawan B. Ilyas dan Pandu Wicaksono. (2015). Pemeriksaan Pajak. Mitra Wacana Media.

Jakarta.

Zakiah M Syahab, (2008), Jurnal dari ” Pengaruh Penagihan Pajak dan Surat Paksa Pajak