ON TAX REVENUE

(Case Study At Kantor Pelayanan Pajak Pratama Kota Bandung)

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Skripsi Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi Fakultas Ekonomi

Oleh :

SANDY ROMDONI 21108138

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

i

The role of taxes in national development is becoming increasingly important in recent years. Especially in conditions of economic crisis that hit Indonesia, the factor of state revenues in the State Budget of tax to be sourced from the main revenue source. Tax receipts can be caused by the inspection and tax collection. Tax audit is a series of activities to explore, collect and process data to test compliance with the fulfillment of tax obligations and for other purposes in order to implement the statutory provisions. While tax collection is a series of tax measures to make the insurer pay off tax debts through verification activities / research conducted by the Tax Office and taxpayers or the relevant reports in order of accuracy of data. The purpose of this study to determine the effect of the tax assessment and collection of tax on tax revenue in the Primary Tax Office in Bandung area.

The method used in this research is descriptive method and verifikatif. The method used to determine descriptive overview of the tax variable, the variable tax collection and tax revenue variables, while verifikatif to determine the relationship between tax assessment and collection of tax on tax revenue. To determine the effect of the tax assessment and tax billing for tax revenue used statistical testing. Statistical test used is the calculation of the classical assumption test, a multiple regression equation, correlation coefficient, determination coefficient and hypothesis test using SPSS 17.0 software for windows.

The results of this study indicate that the effect of simultaneous tax examination and collection of tax on tax revenue in the tax office in the District Primary Bandung direction, where the better the tax inspection and tax collection will be followed by the amount of tax revenue.

ii

✔✕✖✗✖r n p✖ ✘✖k✙✖l✖m p✕mbangunan nasional menjadi semakin penting

akhir-akhir ini. Terutama dalam kondisi krisis ekonomi yang melanda Indonesia, maka faktor penerimaan negara dalam Anggaran Pendapatan dan Belanja Negara yang bersumber dari pajak menjadi sumber penerimaan utama. Penerimaan pajak dapat disebabkan oleh pemeriksaan dan penagihan pajak. Pemeriksaan pajak adalah serangkaian kegiatan untuk mencari, mengumpulkan dan mengolah data untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan perundang-undangan. Sedangkan penagihan pajak merupakan serangkaian tindakan agar penanggung pajak melunasi utang pajak melalui kegiatan verifikasi/penelitian yang dilakukan oleh Kantor Pelayanan Pajak dan atau laporan wajib pajak yang bersangkutan dalam rangka akurasi data. Tujuan penelitian ini untuk mengetahui pengaruh pemeriksaan pajak dan penagihan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui gambaran variabel pemeriksaan pajak, variabel penagihan pajak, dan variabel penerimaan pajak, sedangkan verifikatif untuk mengetahui hubungan antara pemeriksaan pajak dan penagihan pajak terhadap penerimaan pajak. Untuk mengetahui pengaruh pemeriksaan pajak dan penagihan pajak terhadap penerimaan pajak digunakan pengujian statistik. Pengujian statistik yang digunakan adalah perhitungan uji asumsi klasik, persamaan regresi berganda, koefisien korelasi, koefisien determinasi, dan uji hipotesis dengan menggunakan software SPSS 17.0 for windows.

Hasil dari penelitian ini secara simultan menunjukkan bahwa pengaruh pemeriksaan pajak dan penagihan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung searah, dimana semakin baik pemeriksaan pajak dan penagihan pajak akan diikuti oleh semakin besarnya penerimaan pajak.

iii ✧ismill★✩ ✩✪✫ ✩✬ ★rr nnirro✩ ✪✭m

✮ll✩ ★✯ ✰✱m il★✩ ✲ ✳✴ ★★l puji ✯ ★n syur ku✵✳nulis ✵ ★nj★t✶ ★n✶✳ ✩ ★✯ ✪★rt ✮ll★✩ ✷✸✹ ★★ts ✲ ✳✴ ★l★ ✶ ★★ruin✯★n ri✯✩✫✺★✭y ✳srt★✲ ✩★ll★w★t ✲ ✳rt★ s★l★m✶ ✳p★✯★✻★✼✪

✽✰ ✩★★✯mm ✷✮✸✭ ★✶✩✪★rny✵✳nulis ✯★✵ ★t m✳✳ny✳✲ ★l ✶ ★i n ✾✳✺✳liti★n ini ✯ ✳✺✴★n ✼★✶✿i

✾✳✲ ★ulin n ✾✳✺✳liti★n ★yn✴ ✼✳rj✰✯✰✱ ❀ ✢❁❂❃ ❄❅❆❇ ✢❁ ❈❁❅❉❊❋ ❄❄❂ ✢ ❄● ❄❊ ❍❄❂ ✢❁❂ ❄❃❉❇ ❄❂ ✢ ❄● ❄❊ ✜❁❅❇❄❍ ❄■ ✢❁❂❁❅❉ ❈❄ ❄❂ ✢ ❄● ❄❊ ❍❉ ✚❄❂❏ ❑❅ ✢❁ ▲❄▼ ❄❂ ❄❂ ✢ ❄● ❄❊

✢❅ ❄❏ ❄ ❈❄ ✚❑❏ ❄ ◆❄❂❍❆❂❃ ❖✭ ini ✯✪susun untuk m✳m✳✺✰ ✩✪ ✲ ★★✩l s★tu sy★r★t m★t★ k

u li

★✩ skripsi ✳jnj★✺✴✷tr★★t P✾✴ro★rm✷t✰✯✪✮t★nuknsi ◗akultas ❘✶ ✫✺✫✬i✿

❙ palamenusunany ✾enelitian ini lis mpuenenyadari masih✼★n★yk ✶ ✳★kru✴ ★n n✶★✳✺★r ✶✳✳tr✼★t★✲ ★n p✳✴ ✳n t★✩✰ ★✺ ✿ ❚✳m★✵ ✰ ★✺✭m ✲✳rt★ ✵✳✴n★l★m★n

✵ ✳✲✿nuli ✻★mun✵ ✳nulis m✳✺✴ ✩ ★r★p★✶ ★n s✳✫ ✴ ★m ✾✳✺✳liti★n i in✯ ★✵★t m✳m✼✳✶★ri n m

★✺❯ ★★t ✶✩✰✲ ✰✲✺★y✼★✴i ✵ ✳nulis ✯ ★n✼★✴i pi✩★k l★in y★✴n m✳✳mrl✰✶ ★✺✿

✮t★s ✲ ✳✴ ★l★ ✵✳tujuk✯ ★n✼✪✼✪✺✴ ★m yn★n✴ t✳l★✩ ✵ ✳lis nu✯★✵ ★✶★t n m★✶★

❨ ❩ ❬r❩❭r❩❪ ❫ ❫ Sy Stoanryuooeg t❴ ❵❛❩❜❝❩❞❡l❢ku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., SE. M.Si. Ak, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini,SE., M.Si. selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Ony Widilestariningtyas, SE., M.Si selaku Dosen Pembimbing yang telah

banyak memberikan arahan dan masukan dalam penulisan usulan

penelitian ini.

5. Seluruh staf pengajar dan pegawai di Lingkungan Program Strata I

Fakultas Ilmu Ekonomi Universitas Komputer Indonesia.

6. Yang tercinta dan terkasih Bapak, Mamah serta Kakak yang senantiasa

memberikan dorongan moril maupun materil, mendoakan, sehingga

penyusunan usulan penelitian ini berjalan dengan baik.

7. Teman dan Sahabat kelas Ak3 yang telah memberikan dukungan dan

bantuan bagi Penulis dalam usulan penelitian ini.

Dengan segala keterbatasan, penulis meminta maaf apabila tulisan kurang

berkenan. Semoga apa yang telah penulis sajikan dalam penelitian ini dapat

bermanfaat khususnya bagi penulis dan umumnya bagi semua pihak yang

❣❤✐ ❥❦✐ ❧ ♠Juli 2012

Penyusun

(Sandy Romdoni)

vi

✈✇ ①BAq②✇ ③ ④✇ sA⑤A③ ②✇ q③⑥A♣AA③⑦✇As ✈r⑧③ ① ⑨♣ ♣ ⑨

ABs♣ qA⑩♣❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶

⑧❷s♣ q⑧ ⑦❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶

⑦⑧♣⑧ ②✇③④⑧③♣⑧q❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶

D⑧♦♣⑧qr sr❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶ D⑧♦♣⑧q ④⑧① ❷⑧q❶ ❶❶❶❶ ❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶ D⑧♦♣⑧q♣⑧❷✇✈❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ D⑧♦♣⑧q✈⑧①②r q⑧③❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶❶ ❶❶❶

❷⑧❷r ②✇ ③D⑧⑤❸✈ ❸⑧③

➛ ➜➝➜ ➞➟➠➡➢ ➤➥➥n➦➧➥➨ ➠m➩s... ... ➛➜➫ ➭➯➧➥➲➩➨ ➥ ➤➳➥ ➧➵➢➸➠➤ ➠➺➩➵➩➥ ➤➜ ➜➜➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜

➛ ➜➫➜ ➛ ➭➯➧➥➲➩➸➠➤➠➺➩➵➩➥ ➤➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜

➛ ➜➫➜ ➞ ➳➥ ➧➵➢➸➠➤➠➺➩➵➩➥ ➤➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜ ➜➜➜➜

BAB ➻ ➻ ➼A➽➻ ➾➚➪➶➹➘A➼A, ➼ ➴ ➷A➚ ➬➼A ➪➴ ➮➻ ➼➻ ➷A➚, DA➚➱➻ ➪✃➘ ➴➹➻ ➹

áâã âäâá åæ çæ èé êè ëìè êé íî êè ëêï êð ñ ìòî êóêô ëìèìò íõ êêè ëêï êð âââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââ áâá ö ìòêèéðêëìõíð íòêèâââ ââââ âââ ÷÷÷âââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ áâ áâ ã ö ìøìòð êíøêè êèøêòê ëìõìòíðùêêè ëêï êð ñ ìòî êó êô ëìè ìòíõ êêè ëêï êðââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ áâ áâá ö ìøìòð êíøêè êèøêò ê ëìèêéíîêè ëêïêð ñ ìò îêóêô ëìè ìòíõ êêè ëêï êðââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ âââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ áâú å íôûøìùíùëìèìüíøíêèâ âââ ÷÷÷÷÷÷÷â ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ ââââ âââ

BAB ý ýý þBÿ ✁✂A✄☎ ✆ þ✂ ✝ ✄ ✞ ý ✆ýA✄

P ◗P◗ ❘ ❙❚❯❱❲❳ ❨ ❲❯❩❬❭ ❲❯❪◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗ ◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗

P ◗P◗❫ ❴❵❛❲❭ ❨❭❭❜❝❵ ❞❛❵❲❯❡❯❜❯❵❛❢❵❛ ❞❭❜❣❭◗◗◗ ◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗

P ◗P◗ ❤ ❱❜❭❬❯ ❲❯ ❲❩ ✐❵❥❯ ❲❯❵ ❜❩ ✐❛❵❬❭ ❲❯◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗ ◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗

P◗ P◗❤ ◗❘ ❱❜❭❜❬❯ ❲❯ ❲ ❩ ✐❛ ❵❬❭ ❲❯ ❴❭❛❲❯ ❭❬ ❱❜❦❭❛❭ ❴❵❨❵❛❯ ❪❲❭❭❜ ❴❭❚❭ ❪

(❧) ❣❵ ❜ ❞❭❜❴❵ ❜❵❛❯ ❨❭❭❜❴❭❚❭ ❪(♠) ◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗

P◗ P◗❤ ◗❫ ❱❜❭❜❬❯ ❲❯ ❲❩ ✐❛❵❬❭ ❲❯❴❭❛❲❯❭❬ ❱❜ ❦❭❛❭❴❵ ❜❭❞❯♥❭❜❴❭❚❭ ❪ (❧ )

❣❵ ❜ ❞❭❜❴❵ ❜❵❛❯ ❨❭❭❜❴❭❚❭ ❪(♠) ◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗ ◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗

P◗ P◗❤ ◗❤ ❱❜❭❜❬❯ ❲❯ ❲ ❩ ✐❛ ❵❬❭ ❲❯ ❴❭❛❲❯ ❭❬ ❱❜❦❭❛❭ ❴❵❨❵❛❯ ❪❲❭❭❜ ❴❭❚❭ ❪

(❧) ❣❭❜❴❵ ❜❭❞❯♥❭❜❴❭❚❭ ❪ (❧ ) ❣❵ ❜❞❭❜❴❵ ❜❵❛❯ ❨❭❭❜❴❭❚❭ ❪

(♠) ◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗

P ◗P◗ P ❱❜❭❬❯ ❲❯ ❲❩ ✐❵❥❯ ❲❯❵ ❜♦❵ ❦❵❛❨❯❜❭ ❲❯◗◗ ◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗

P ◗P◗ ♣ ❴❵ ❜❞❳❚❯❭❜q❯r ✐❦❵❲❯ ❲s❯ ❨❳❬❦❭❜( ❙❚❯t ) ◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗

P ◗P◗✉ ❴❵ ❜❞❳❚❯❭❜q❯r ✐❦❵❲❯ ❲s❵ ✈❭❛❭❴❭❛❲❯❭❬ ( ❙❚❯❦ ) ◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗

BAB ✇ ①② ③④ ⑤⑥ ⑦⑧A⑨⑩A⑨③A❶A⑨

♣◗ ❘ ❩❵❲❯ ❨r ❳❬❭❜◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗

♣◗❫ s❭❛❭❜◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗◗◗ ◗◗

⑩A❷❸A❶⑥ ⑦③❸A①A ... DAFTAR RIWAYAT HIDUP ...

❘❫❹

❘❤ ❤

❘❤ ♣

❘❤ ♣

❘❤✉

❘❤❺

❘❫❹

❘❤ ❹

❘P ❘

144

❘P P

❘P✉

148

13

2.1 Kajian Pustaka

2.1.1 Pemeriksaan Pajak

2.1.1.1 Pengertian Pemeriksaan Pajak

Definisi pemeriksaan menurut Undang-Undang Nomor 6 Tahun 1983

sebagaimanan telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun

2000 tentang Ketentuan Umum Perpajakan (UU KUP) adalah sebagai berikut:

Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan

dan mengolah data dan/atau keterangan lainnya untuk menguji kepatuhan

pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka

melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Pemeriksaan pajak merupakan hal pengawasan pelaksanaan sistem ➃➄➅ ➆

➇➃➃➄ ➃➈➄➉ ➊ yang dilakukan oleh wajib pajak, harus berpegang teguh pada

Undang-undang perpajakan ( Siti Kurnia Rahayu 2010 : 245).

Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan,

mengelola data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang-undangan perpajakan (Mardiasmo 2009:50).

Dari beberapa pengertian di atas dapat disimpulkan bahwa pemeriksaan

secara profesional berdasarkan standar pemeriksaan dan harus berpegang teguh

pada undang-undang perpajakan.

Objek pemeriksaan pajak adalah aspek hukum atau ketentuan material dari

SPT WP. Yang diperiksa adalah apakah dasar pengenaan pajaknya adalah sesuai

dengan ketentuan atau tidak, tarif pajaknya sudah sesuai atau tidak, perhitungan

kreditnya sudah benar atau tidak dan lain sebagainya.

Pemeriksaan Pajak dilakukan oleh Pemeriksa Pajak yaitu Pegawai Negeri

Sipil di lingkungan Direktorat Jenderal Pajak atau tenaga ahli yang ditunjuk oleh

Direktur Jenderal Pajak, yang diberi tugas, wewenang, dan tanggung jawab untuk

melaksanakan Pemeriksaan.Dan kualifikasi pemeriksa pajak tertuang dalam

Standar Pemeriksaan yaitu pada Standar Umum.

Adapun istilah-istilah yang berkaitan dengan pemeriksaan pajak terdapat

pada peraturan pelaksanaan, yaitu pada 545/KMK.04/2000, SE - 03/PJ.7/2001, SE

- 06/PJ.7/2004, SE - 02/PJ.7/2005, KEP - 142/PJ./2005.

Dan jenis-jenis pemeriksaan di bidang pajak adalah sebagai berikut :

1. Pemeriksaan rutin

2. Pemeriksaan kriteria seleksi 3. Pemeriksaan khusus

4. Pemeriksaan wajib pajak lokasi 5. Pemeriksaan tahun berjalan 6. Pemeriksaan bukti berjalan

Tujuan Pemeriksaan Yaitu :

1. Menguji kepatuhan pemenuhan kewajiban perpajakan: 2. SPT lebih bayar dan atau rugi.

3. SPT tidak atau terlambat disampaikan.

4. SPT memenuhi kriteria yang ditentukan Direktur Jenderal Pajak untuk diperiksa.

6. Adanya indikasi tidak dipenuhi kewajiban-kewajiban selain kewajiban pada huruf.

Tujuan lainnnya adalah :

1. Pemberian NPWP (secara jabatan) 2. Penghapusan NPWP.

3. Pengukuhan PKP secara jabatan dan pengukuhan atau pencabutan Pengukuhan PKP

4. Wajib Pajak mengajukan keberatan atau banding .

5. Pengumpulan bahan untuk penyusunan Norma Penghitungan Penghasilan Neto.

6. Pencocokan data dan atau alat keterangan.

7. Penentuan Wajib Pajak berlokasi di tempat terpencil . 8. Penentuan satu atau lebih tempat terutang PPN 9. Tujuan lain selain a s/d g.

2.1.1.2 Ruang Lingkup Pemeriksaan Pajak

Pemeriksaan dapat dibedakan berdasarkan pada ruang lingkup

cakupannya, yaitu terdiri dari pemeriksaan lapangan dan pemeriksaan kantor.

Dirinci lebih jelas lagi sebagai berikut :

1. Pemeriksaan Lapangan yaitu pemeriksaan yang dilakukan terhadap wajib pajak

di tempat kedudukan/kantor, tempat usaha (pabrik), atau pun pekerjaan bebas,

domisili atau tempat tinggal.

Pemeriksaan lapangan dapat meliputi 1 jenis pajak atau seluruh jenis pajak

untuk tahun berjalan atau tahun-tahun sebelumnya.

Pemeriksaan Lapangan dibedakan :

a. Pemeriksaan Sederhana Lapangan (PSL)

1. Pemeriksaan lapangan yang dilakukan terhadap WP untuk 1 atau lebih jenis

pajak secara terkordinasi antar seksi.

3. Dalam tahun berjalan atau tahun-tahun sebelumnya.

4. Menggunakan teknik pemeriksaan yang dianggap perlu menurut keadaan

tujuan pemeriksaan.

b. Pemerikasaan lengkap

1. Dilakukan satu atau lebih jenis pemeriksaan

2. KSO (kerja sama opersi)

3. Konsorium

4. Teknik yang lazim dalam pemeriksaan

Jangka waktu pemeriksaan dalam pemeriksaan :

1. 4 bulan

2. Sejak terbit SP2 (surat erintah pemeriksaan) sampai dengan tanggal LHP

(lapangan hasil pemeriksaan)

3. Dapat diperpanjang menjadi 8 bulan.

4. Pemeriksaan Kantor yaitu pemeriksaan yang dilakukan terhadap wajib pajak

dikantor unit pemeriksaan (DJP).

Jangka waktu pemeriksaan kantor :

1. 3 bulan

2. Sejak wajib pajak harus datang memenuhi panggilan sampai dengan tanggal

lapangan hasil pemeriksaan (LHP)

3. Dapat diperpanjang menjadi 6 bulan.

Mekanisme perpanjangan jangka waktu pemeriksaan dala hal kondisi

regular dan adanya indikasi➋➌ ➍ ➎➏ ➐➑➌➒➌ ➓➔➓ ➎→:

1. Perpanjangan hanya bisa dilakukan 1 kali

3. Surat pemberitahuan tersebut dapat disampaikan secara manual atau surat biasa atau melalui elektronik (email)

4. Memperhatikan jangka waktu SPT LB (lebih bayar)

5. Surat pemberitahuan maksimal disampaikan 1 minggu sebelum berakhirnya jangka waktu

6. Disampaikan kepada yang menerbitkan persetujuan (kepala kantor).

Kurangnya kepatuhan wajib pajak terhadap pajak maka pemeriksaan kantor dapat dialihkan menjadi pemeriksaan lapangan.

(Siti Kurnia Rahayu 2010:262)

2.1.1.3 Tahapan Pemeriksaan Pajak

Dalam menjalankan sebuah pemeriksaan maka aparat pajak harus

mengetahui terlebih dahulu tahap-tahap yang harus dilakukannya. Tahapan

pemeriksaannya sebagai berikut :

1. Persiapan pemeriksaan.

Persiapan pemeriksaan adalah serangkaian kegiatan yang dilakukan oleh

pemeriksa sebelum melaksanakan tindakan pemeriksaan dan meliputi kegiatan

sebagai berikut:

a. Mempelajari berkas wajib pajak atau berkas data

Mempelajari berkas wajib pajak atau berkas data dimulai dari kegiatan

mengumpulkan berkas wajib pajak dan berkas data dengan mengumpulkan dan

meminjam sumber-sumber dari data internal maupun data eksternal. Data internal

terdiri dari sistem informasi administrasi yaitu Sistem Perpajakan Terpadu

(SAPT), Sistem Informasi Direktorat Jenderal Pajak (SIDJP), sistem Informasi

Perpajakan Modifikasi (SIPMOD). Kemudia data internal lainnya adalah data

tunggakan wajib pajak, Laporan Hasil Pemeriksaan terdahulu serta Kertas Kerja

Pemeriksaannya, dan riwayat keberatan atau banding atau peninjauan kembali.

internet, dan bursa. Seluruh data dan informasi yang telah didapat dirangkum

dalam bentuk➣↔ ↕➙↔ ➛➜➝➙ ➝➞➟➠➡ ➜(profil wajib pajak).

b. Menganalisis SPT dan laporan keuangan wajib pajak

Untuk data-data berupa laporan keuangan wajib pajak dilakukan analisis

kuantitatif untuk menentukan hal-hal yang harus diperhatikan pada waktu

melakukan pemeriksaan serta untuk menentukan beberapa perkiraan buku besar

yang diprioritaskan dan/ atau akan dikembangkan pemeriksaannya. Sedangkan

untuk data-data non-keuangan dilakukan analisis kulitatif.

c. Mengidentifikasi masalah

Setelah dilakukan analisis baik kuantitatif maupun kualititatif pemeriksa

akan mengetahui pos-pos apa saja yang memerlukan perhatian khusus dan

masalah-masalah apa saja yang mungkin ada pada wajib pajak. Atas

alternatif-alternatif permasalah tersebut pemeriksa harus dapat mengidentifikasi penyebab

yang paling mungkin atas terjadinya masalah tersebut serta menentukan pos-pos

atau rekening apa saja yang berkaitan dengan masalah yang ada.

d. Melakukan pengenalan lokasi wajib pajak

Seluruh data dan informasi yang telah didapat dirangkum dalam bentuk

➣↔↕ ➙↔ ➛➜➝ ➙➝ ➞➟➠➡ ➜ (profil wajib pajak) dapat dilakukan pengenalan lokasi wajib

pajak.

e. Menentukan ruang lingkup pemeriksaan

Pemeriksaan pajak dapt dibedakan berdasarkan pada ruang lingkup

f. Menyusun program pemeriksaan

Program pemeriksaan disusun berdasarkan cakupan pemeriksaan dan hasil

penelaahan diperoleh pada tahap-tahap persiapan pemeriksaan sebelumnya.

Program pemeriksaan harus merujuk kepada identifikasi permasalahan serrta

cakupan (ruang lingkup) yang telah ditentukan. Hal ini diperlukan agar arah

pemeriksaan tidak terlalu melebar sehingga tidak fokus.

g. Menentukan buku-buku dan dokumen yang akan dipinjam

Berdasarkan program pemeriksaan dapat diidentifikasi buku-buku atau

catatan yang akan dipinjam kepada wajib pajak.

h. Menyediakan sarana pemeriksaan

Menyediakan sarana pemeriksaan dilakukan sebelum melakukan

pemeriksaan, agar pelaksanaan pemeriksaan dapat berjalan dengan lancar.

Tujuan persiapan pemeriksaan adalah agar pemeriksa dapat memperoleh

gambaran umum mengenai wajib pajak yang akan diperiksa, sehingga program

pemeriksaan yang disusun sesuai dengan sasaran yang ingin dicapai.

2. Pelaksanaan Pemeriksaan

Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan

pemeriksa dan meliputi :

1. Memeriksa di tempat wajib pajak

Pemeriksaan di tempat wajib pajak dapat didefinisikan sebagai

serangkaian kegiatan yang dilakukan pemeriksa di tempat atau lokasi wjib pajak

untuk mencari, mengumpulkan, mengolah data dan atau keterangan lainnya guna

wajib pajak, mengetahui, dan menilai Sistem Pengendalain Intern, serta untuk

meyakinkan kebenaran atau keberadaan fisik aktiva tetap yang dilaporkan dan

kepemilikannya dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan.

2. Melakukan penilaian atas sistem pengendalian intern.

a. Pengumpulan data/informasi b. Penelaahan

c. Penilaian sementara terhadap Sistem Pengendalian Intern d. Pengujian

e. Penilaian akhir dari Sistem Pengendalian Intern 3. Memutahirkan ruang lingkup dan program pemeriksaan.

Setelah melakukan penilai SPI maka akan terlihat kearah mana sebaiknya

program pemeriksaan dilakukan. Program pemeriksaan yang telah dibuat

sebelumnya akan dimutakhirkan seirama dengan hasil penilaian dan pengujian

SPI.

4. Melakukan pemeriksaan atas buku-buku, catatan-catatan dan

dokumen-dokumen.

Langkah pemeriksaan buku, catatan dan dokumen dilakukan dengan

berpedoman pada program pemeriksaan yang telah disusun dan dimutakhirkan.

5. Melakukan konfirmasi kepada pihak ketiga

Menegaskan kebenaran dan kelengkapan data atau informasi dari wajib

pajak dengan bukti-bukti yang diperoleh dari oihak ketiga.

6. Memberitahukan hasil pemeriksaan kepada wajib pajak

a. Memberitahukan secara tertulis koreksi fiscal dan penghitungan pajak

b. Melakukan pembahasan atas temuan dan koreksi fiscal serta penghitungan

pajak terutang dengan wajib pajak

c. Memberikan kesempatan kepada wajib pajak untuk menyampaikan

pendapat, sanggahan, persetujuan atau meminta penjelasan lebih lanjut

mengenai temuan koreksi fiscal yang telah dilakukan

7. Melakukan sidang penutup (➢➤➥ ➦ ➧➨➩➢➥➨➫➭➯ ➭➨➢ ➭).

Tujuan melakukan pembahasan akhir hasil pemeriksaan adalah sebagai

upaya memperoleh pendapat yang sama dengan wajib apajak atas temuan

pemeriksaan dan koreksi fiskal terhadap seluruh jenis pajak yang diperiksa.

3. Laporan Hasil Pemeriksaan a. Kertas Kerja Pemeriksaan

Definisi Kertas Kerja Pemeriksaan berdasarkan KMK No.

545/KMK.01/2000 yang telah diubah dengan Peraturan Menkeu No.

123/PMK.03/2006 adalah catatan secara rinci dan jelas yang diselenggarakan oleh

Pemeriksa Pajak mengenai prosedur pemeriksaan yang ditempuh, pengujian yang

dilakukan, bukti dan keterangan yang dikumpulkan dan kesimpulan yang diambil

sehubungan dengan pelaksanaan pemeriksaan.

Kertas Kerja Pemeriksa adalah catatan secara rinci dan jelas yang

diselenggarakan oleh Pemeriksa Kertas Kerja Pajak mengenai :

1. Prosedur-prosedur pemeriksaan yang dilakukan

2. Pengujian-pengujian yang telah dilaksanakan

3. Sumber-sumber informasi yang telah diperoleh

Kertas Kerja Pemeriksaan merupakan wujud pertanggungjawaban Kertas

Kerja Pemeriksa Pajak mengenai apa yang Pemeriksa lakukan dan bukti, data atau

keterangan yang Pemeriksa temukan selama proses pemeriksaan, mulai dari

proses perencanaan, pelaksanaan, bahkan pada waktu memasuki penyusunan

laporan pemeriksaan. Tujuan utama dari Kertas Kerja Pemeriksaan adalah sebagai

bukti bahwa pemeriksa telah melaksanakan tugas pemeriksaan sebagaimana

mestinya berdasarkan ilmu, kepandaian dan pengalaman yang dimilikinya. Kertas

Kerja Pemeriksaan bermanfaat juga untuk tujuan lain yang diantaranya :

1. Sebagai dasar penyusunan Laporan Pemeriksaan Pajak

2. Sebagai bahan bagi atasan pemeriksa untuk menelaah atau review atas hasil pemeriksaan yang dilakukan bawahannya.

3. Sebagai bahan dalam melakukan pembahasan dengan Wajib Pajak 4. Sebagai bahan referensi untuk pemeriksaan berikutnya

5. Sebagai sumber data dalam proses keberatan dan/ atau banding

6. Sebagai sumber data untuk dimanfaatkan oleh pihak lain internal Direktorat Jenderal Pajak, seperti Account Representative, Seksi Penagihan, Bagian Keberatan dan Banding, demikian juga pihak lain di luar Direktorat Jenderal Pajak misalnya Itjen dan BPK.

b. Laporan Hasil Pemeriksaan

Laporan Pemeriksaan Pajak adalah laporan yang dibuat oleh pemeriksa

pada akhir Laporan Pemeriksaan pelaksaan yang merupakan ikhtisar dan

penuangan semua hasil pelaksanaan tugas pemeriksaan sesuai dengan tujuan yang

telah ditetapkan.

Laporan Pemeriksaan Pajak juga merupakan sarana bagi pihak pihak lain

untuk mengetahui berbagai hal tentang pemeriksaan tersebut, baik berkenaan

dengan pencarian informasi informasi tertentu, maupun dalam rangka pengujian

kepatuhan prosedur dan mutu pemeriksaan yang telah dilakukan. Oleh karena itu

Laporan Pemeriksaan Pajak disusun dengan menggunakan berbagai Kertas

Kerja Pemeriksaan sebagai dasar dan acuannya. Hal ini memperjelas hubungan

yang kuat antara KKP dengan LPP. KPP yang memenuhi syarat-syarat (lengkap,

sistematis, akurat, rapi, teratur, logis, telah divalidasi) akan menghasilkan sebuah

Laporan Pemeriksaan Pajak yang baik dan informatif.

Laporan Pemeriksaan Pajak merupakan ikhtisar dari seluruh proses

pemeriksaan yang dilakukan, mulai dari tahap perencanaan hingga tahapan

pelaksanaan. Laporan Pemeriksaan Pajak juga merupakan pertanggungkawaban

atas suatu pemeriksaan, baik pertanggungjawaban kepada struktur vertikal

internal dalam suatu unit pemeriksaan, baik pertanggungjawaban kepada pihak

eksternal. Namun kegunaan utama dari Laporan Pemeriksaan Pajak adalah bahwa

Laporan Pemeriksaan Pajak tersebut merupakan dasar untuk penerbitan suatu

produk hukum perpajakan yaitu Surat Ketetapan Pajak (SKP).

Laporan pemeriksaan disusun dengan sistematika sebagai berikut:

1. Umum

Memuat keterangan-keterangan mengenai, identitas wajib pajak,

pemenuhan kewajiban perpajakan, gambaran kegiatan wajib pajak, penugasan dan

alasan pemeriksaan, data dan informasi yang tersedia dan daftar lampiran.

2. Pelaksanaan pemeriksaan

Memuat penjelasan secara lengkap mengenai, pos-pos yang diperiksa,

3. Hasil pemeriksaan

Merupakan ikhtisar yang menggambarkan perbandingan antara laporan

wajib pajak (SPT) dengan hasil pemeriksaan dan perhitungan mengenai besarnya

pajak-pajak yang terutang.

4. Kesimpulan dan usul pemeriksaan

Hal-hal yang perlu diperhatikan dalam penyusunan Laporan Pemeriksaan

Pajak supaya dapat dimanfaatkan oleh pemeriksa berikutnya antara lain,

gambaran kegiatan usaha wajib pajak, gambaran sistem akuntansi, daftar buku

dan dokumen yang dipinjam, produksi data, usulan pemeriksa, dan perhatikan

kelengkapan lampiran.

Laporan hasil pemeriksaan pajak yang telah disusun harus ditandatangani

oleh Pemeriksa Pajak, Ketua Tim, Supervisor dan Kepala Kantor. Dari laporan

hasil pemeriksa pajak tersebut dibuat nota penghitungan yang merupakan dasar

untuk mengeluarkan produk hukum hasil pemeriksaan yang berupa Surat

Ketetapan Pajak. Surat Ketetapan Pajak dapat berupa Surat Ketetapan Pajak Nihil

(SKPN), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak

Lebih Bayar (SKPLB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan

(SKPKBT).

c. Kesimpulan dan usul pemeriksaan

Memuat hasil pemeriksaan dalam bentuk, perbandingan antara pajak-pajak

yang terhutang berdasarkan laporan wajib pajak dengan hasil pemeriksaan, data

atau informasi yang diproduksi, dan usul-usul pemeriksa.

2.1.1.4 Dimensi dan Indikator Pemeriksaan Pajak

Terdapat beberapa dimensi dan indikator pemeriksaan pajak diantaranya

yaitu :

1. Persiapan pemeriksaan.

Persiapan pemeriksaan adalah serangkaian kegiatan yang dilakukan oleh

pemeriksa sebelum melaksanakan tindakan pemeriksaan dan meliputi kegiatan

sebagai berikut:

a. Mempelajari berkas wajib pajak atau berkas data b. Menganalisis SPT dan laporan keuangan wajib pajak c. Mengidentifikasi masalah

d. Melakukan pengenalan lokasi wajib pajak e. Menentukan ruang lingkup pemeriksaan f. Menyusun program pemeriksaan

g. Menentukan buku-buku dan dokumen yang akan dipinjam h. Menyediakan sarana pemeriksaan

2. Pelaksanaan Pemeriksaan

Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan

pemeriksa dan meliputi :

a. Memeriksa di tempat wajib pajak

b. Melakukan penilaian atas sistem pengendalian intern. c. Memutahirkan ruang lingkup dan program pemeriksaan.

d. Melakukan pemeriksaan atas buku-buku, catatan-catatan dan dokumen-dokumen.

e. Melakukan konfirmasi kepada pihak ketiga

f. Memberitahukan hasil pemeriksaan kepada wajib pajak g. Melakukan sidang penutup (➲➳➵➸ ➺➻ ➼➲ ➵➻ ➽➾➚ ➾➻➲➾).

3. Laporan Hasil Pemeriksaan a. Umum

b. Pelaksanaan pemeriksaan

d. Kesimpulan dan usul pemeriksaan

(Siti Kurnia Rahayu, 2010 : 286)

2.1.2 Penagihan Pajak

2.1.2.1 Pengertian Penagihan Pajak

Pengertian Penagihan Pajak yang dikemukakan dalam Undang-Undang No

16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah

sebagai berikut :

Penagihan pajak adalah STP, SKPKB, SKPKBT, dan Surat Keputusan Pembetulan, Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah. Pajak yang terutang pada saat jatuh tempo ternyata tidak dibayar atau kurang bayar akan dikenakan bunga sebesar 2% sebulan untuk masa, dihitung dari jatuh tempo sampai dengan tanggal pembayaran atau tanggal diterbitkannya surat tagihan pajak dan bagian dari bulan dihitung penuh satu bulan .

Penagihan Pajak adalah serangkaian tindakan agar Penanggung Pajak

melunasi Utang Pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penagihan seketika sekaligus, memberitahukan

Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan

penyanderaan, menjual barang yang telah disita( Mardiasmo, 2009:119).

Adapun pengertian penagihan menurut Rochmat Soemitro yang ditulis

oleh Ely Suhayati dan Siti Kurnia Rahayu dalam bukunya yang berjudul

Perpajakan, Teori, dan Teknis Perhitungan, menyatakan bahwa :

Penagihan yaitu perbuatan yang dilakukan oleh Direktur Jenderal Pajak,

karena wajib pajak tidak mematuhi ketentuan undang-undang, khususnya

mengenai pembayaran pajak.

Berdasarkan dari definisi-definisi diatas maka dapat disimpulkan bahwa

untuk mencapai tujuan dari Kantor pelayanan pajak dalam rangka mengurangi

kecurangan dari wajib pajak dalam membayar pajak maka proses penagihan pajak

harus dilakukan dengan sistem pengawasan yang baik agar tujuan dari proses

penagihan tercapai.

Tindakan penagihan pajak yang dilakukan oleh fiskus terhadap wajib

pajak dan atau penanggung pajak dapat dilakukan dengan dua cara berikut :

1. Penagihan Aktif

Penagihan aktif yakni penagihan yang dilakukan oleh fiskus setelah

tanggal jatuh tempo pembayaran dari Surat Tagihan Pajak (STP), Surat Ketetapan

Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan

(SKPKBT) atau sejenisnya, keputusan pembetulan, keputusan keberatan, putusan

banding yang mengakibatkan jumlah pajak yang kurang dibayar tidak dilunasi

oleh wajib pajak sehingga diterbitkan surat teguran, surat paksa, surat perintah

melakukan penyitaan hingga pelaksanaan penjualan barang yang disita melalui

lelang barang milik penanggung pajak.

2. Penagihan Pasif

Penagihan pasif yakni penagihan yang dilakukan oleh fiskus sebelum

tanggal jatuh tempo pembayaran dari surat tagihan pajak, SKPKB, SKPKBT atau

sejenisnya, keputusan pembetulan, keputusan keberatan, putusan banding yang

mengakibatkan jumlah pajak yang kurang dibayar melalui imbauan, baik dengan

2.1.2.2 Dasar Penagihan Pajak

Dasar penagihan pajak berdasarkan pasal 18 ayat 1 Undang-undang No. 6

tahun 1983 sebagaimana telah diubah terakhir dengan Undang-undang No. 28

tahun 2007 tentang ketentuan Umum dan Tata Cara Perpajakan, penagihan pajak

akan dilakukan bila terdapat utang pajak yang ditagih dengan :

1. Surat Tagihan Pajak (STP)

Adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi

berupa bunga dan/atau denda.

2. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok

pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak,

besarnya sanksi administrasi dan jumlah yang masih harus dibayar.

3. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Adalah surat ketetapan pajak yang menentukan tambahan atas jumlah

pajak yang telah ditetapkan.

4. Surat Keputusan Pembetulan

Adalah surat keputusan yang membetulkan kesalahan tulis, kesalahan

hitung, dan/atau kekeliruan penerapan ketentuan tertentu dalam peraturan

perundang-undangan perpajakan.

5. Surat Keputusan Keberatan

Adalah surat keputusan atas keberatan terhadap Surat Ketetapan Pajak atau

terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan

6. Putusan Banding

Adalah putusan Badan Peradilan Pajak atas banding terhadap Surat

Keputusan Keberatan yang diajukan oleh wajib pajak.

7. Putusan Peninjauan Kembali

Adalah putusan Mahkamah Agung atas permohonan kembali yang

diajukan oleh wajib pajak atau oleh Direktorat Jenderal Pajak terhadap

putusan banding atau putusan gugatan dari badan peradilan pajak.

2.1.2.3 Biaya Penagihan Pajak

Untuk melaksanakan setiap tindakan penagihan pajak memerlukan biaya

guna membayar honorarium pelaksana penagihan pajak dan biaya lain yang

terkait dengan setiap tahapan penagihan pajak. Hal ini membuat adanya biaya

penagihan pajak yang harus ditagih oleh dimana besarnya disesuaikan dengan

tahapan pelaksanaan penagihan pajak yang dilakukan oleh jurusita pajak.

Biaya penagihan pajak adalah sebagai berikut:

1. Biaya pelaksanaan atau penyampaian surat paksa yang meliputi biaya harian dan biaya perjalanan jurusita.

2. Biaya pelaksanaan penyitaan, yang meliputi biaya harian dan biaya perjalanan jurusita pajak dan dua orang saksi yang harus ada guna sahnya pelaksanaan penyitaan pajak.

3. Biaya pencegahan dan/atau penyanderaan.

4. Biaya pelaksanaan lelang yang meliputi biaya pengumuman lelang di surat kabar dan media lainnya, biaya lelang, biaya penyimpanan barang yang disita dan biaya lain yang berhubungan dengan lelang.

5. Biaya yang timbul karena penjualan barang sitaan yang tidak dilakukan tidak secara lelang.

( Siahaan dan Marihot P, 2004:366)

Umumnya biaya penagihan pajak ini dikeluarkan terlebih dahulu oleh

negara, mengingat jurusita pajak dalam melaksanakan tugasnya memerlukan

akan diperhitungkan dan akan ditambahkan pada pajak yang terutang (pokok

pajak dan sanksi bunga penagihan pajak). Besarnya biaya penagihan pajak dapat

diubah oleh pejabat yang berwenang, sesuai dengan perkembangan kondisi

perekonomian nasional.

2.1.2.4 Pelaksanaan Penagihan Pajak

Proses penagihan pajak akan dilakukan bila terdapat utang pajak yang

belum lunas sampai dengan tanggal jatuh tempo, seperti dengan adanya Surat

Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak

Kurang Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, dan lainnya, maka akan dilakukan tindakan penagihan pajak sebagai

berikut :

1. Menegur dan Memperingatkan

Pengertian surat teguran adalah Surat teguran adalah surat yang diterbitkan

oleh Kantor Pelayanan Pajak (KPP) atau Kepala Kantor pelayanan Pajak Bumi

dan Bangunan (KPPBB) untuk memberikan peringatan kepada wajib pajak (Panca

Kurniawan dan Bagus pamungkas, 2006:61).

Berdasarkan pengertian tersebut bahwa surat teguran atau menegur

(memperingatkan) merupakan surat yang ditebitkan untuk memberikan kepada

wajib pajak yang tidak melunasi utang pajaknya.

2. Penagihan Seketika dan Sekaligus

Penagihan seketika dan sekaligus adalah sebagai berikut :

a. Penanggung pajak akan meninggalkan Indonesia untuk selama-lamanya

b. Penanggung pajak memindahtangankan barang yang dimilki atau dikuasai

dalam rangka menghentikan atau mengecilkan kegiatan perusahaan atau

pekerjaan yang dilakukan di Indonesia.

c. Terdapat tanda-tanda penanggung pajak akan membubarkan badan

usahanya, menggabungkan atau memekarkan usahanya,

memindahtangankan perusahaan yang dimiliki atau dikuasai ataupun

melakukan perubahan dalam bentuk lainnya.

d. Badan usaha akan dibubarkan oleh negara.

e. Terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga atau

terdapat tanda-tanda kepailitan.

(Siti Kurnia Rahayu, 2010:74)

Dapat disimpulkan bahwa penagihan seketika dan sekaligus dilakukan

karena wajib pajak akan meninggalkan Indonesia dan tanpa menunggu waktu

jatuh tempo.

3. Surat Paksa

Pengertian surat paksa adalah surat perintah membayar utang pajak dan

biaya penagihan pajak (Panca Kurniawan dan Bagus pamungkas 2006:61).

Berdasarkan pengertian diatas bahwa surat paksa diterbitkan karena

penanggung pajak tidak melunasi utang pajaknya dan kepadanya telah

dikeluarkan surat teguran.

4. Pencegahan

Pengertian pencegahan adalah larangan bersifat sementara terhadap

orang-orang tertentu untu keluar wilayah Indonesia berdasarkan alasan-alasan tertentu.

Orang-orang tertentu bukan hanya warga negara Indonesia, tetapi juga orang asing

yang berda diwilayah Indonesia (Panca Kurniawan dan Bagus pamungkas,

Dari pengertian tersebut diatas bahwa pencegahan merupakan larangan

terhadap wajib pajak untuk keluar dari Indonesia dengan tujuan tidak

menimbulkan sewenang-wenang dalam pelaksanaannya.

5. Penyitaan

Pengertian penyitaan adalah tindakan jurusita pajak untuk menguasai

barang penanggung pajak, guna dijadikan jaminan untuk melunasi utang pajak

menurut peraturan perundang-undangan (Panca Kurniawan dan Bagus

pamungkas, 2006:75).

Berdasarkan pengertian diatas bahwa penyitaan merupakan tindakan untu

menguasai barang penanggung pajak yang digunakan sebagai jaminan untuk

melunasi utang pajaknya.

6. Penyanderaan

Pengertian penyanderaan adalah pengekangan sementara waktu kebebasan

penanggung pajak dengan menempatkannya ditempat tertentu (Panca Kurniawan

dan Bagus pamungkas 2006:163).

Berdasarkan pengertian tersebut bahwa penyanderaan merupakan

pengekangan sementara waktu kebebasan bagi penanggung pajak ditempat

tertentu.

7. Lelang

Pengertian lelang atau menjual barang yang disita adalah setiap penjualan

barang di muka umum dengan cara penawaran harga secara lisan dan atau tertulis

melalui usaha pengumpulan peminat atau calon pembeli (Panca Kurniawan dan

Berdasarkan pengertian tersebut bahwa lelang merupakan usaha untuk

melakukan penjualan barang hasil sita dengan cara penawaran harga secara lisan

atau tertulis melalui pengumpulan calon pembeli.

Jangka waktu penagihan sejak diterbitkan surat teguran sampai dengan

pelaksanaan lelang secara ringkas dapat dilihat dalam tabel 2.1 sebagai berikut :

Tabel 2.1

Jadwal Waktu Penagihan Pajak

No Tindak

Penagihan

Waktu Penerbitan Implikasi

1 Surat Teguran 7 hari sejak saat jatuh tempo pembayarn seperti tercantum dalam SKPKB, SKPKBT, atau STP telah lewat

Diberikan jangka waktu 21 hari kepada wajib pajak untuk segera melunasi utang pajaknya

2 Surat Paksa 21 hari sejak penerbitan surat teguran telah lewat

Diberikan jangka waktu 2 x 24 jam kepada wajib pajak untuk segera melunasi utang pajak dan biaya penagihan

3 Surat Perintah Melaksanakan penyitaan

2 x 24 jam sejak penerbitan surat teguran telah lewat

Diberikan jangka waktu 14 hari kepada wajib pajak untuk segera melunasi utang pajaknya dan biaya penagihan

4 Pengumuman Lelang

14 hari sejak penerbitan

surat perintah

melaksanakan penyitaan telah lewat

Diberikan jangka waktu 14 hari kepada wajib pajak untuk segera melunasi utang pajaknya dan biaya penagihan

5 Lelang 14 hari sejak penerbitan pengumuman lelang telah lewat

Pejabat dapat segera menggunakan, menjual, dan memindahkanbukukan

barang-barang wajib pajak yang disita sebagai pelunasan biaya penagihan dan utang pajak

2.1.2.5 Dimensi dan Indikator Penagihan Pajak 1. Menegur dan Memperingatkan

2. Penagihan Seketika dan Sekaligus

3. Surat Paksa

4. Pencegahan

5. Penyitaan

6. Penyanderaan

7. Lelang

2.1.3 Penerimaan Pajak

Jika dilihat dari sudut pandang ekonomi, pajak adalah salah satu

primadona penerimaan negara yang paling potensial, sebab peningkatan

penerimaan dalam negri dari sektor pajak adalah suatu yang wajar karena secara

logis jumlah pembayar pajak dari tahun ke tahun akan semakin besar berbanding

lurus dengan peningkatan jumlah penduduk dan kesejahteraan masyarakat.

Sedangkan penerimaan dalam negeri dari sektor migas, cenderung menunjukan

penurunan akibat cadangan sumber daya alam yang semakin lama semakin

terbatas.

Sehingga dapat disimpulkan penerimaan negara dari sektor pajak adalah

pendapatan yang diterima negara dari kontribusi masyarakat kepada negara, diluar

pendapatan dari sektor migas.

Sedangkan dalam Kamus Besar Akuntansi pengertian Penerimaan pajak

berdasarkan undang-undang perpajakan dengan tidak mendapat jasa timbal balik

(kontraprestasi) secara langsung.

Penerimaan pajak merupakan sumber pembiayaan negara yang dominan

baik untuk belanja rutin maupun pembangunan (Suryadi, 2006:105).

Dari pengertian diatas dapat disimpulkan bahwa penerimaan dapat menjadi

sumber pembiayaan pembangunan untuk menunjang kemandirian pembiayaan

pemerintah dan dilaksanakan secara efektif dan efisien.

Penerimaan pajak berasal dari pusat dan daerah yang merupakan hasil

pungutan dari wajib pajak. Jika kontribusi pajak dari rakyat ke negara lancar,

maka pembangunan menjadi lancar dan berjalan secara➪➶ ➹➘➴➹ ➷➬.

2.1.3.1 Indikator Penerimaan Pajak

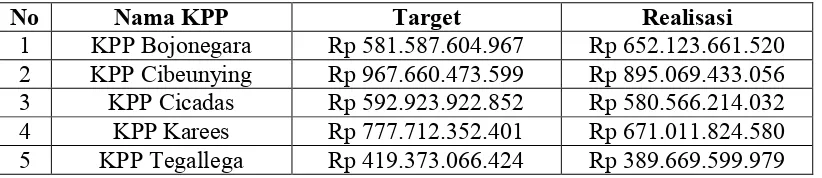

Jumlah Realisasi Penerimaan Pajak di tahun 2012 pada KPP Pratama di

[image:36.595.109.520.526.615.2]Wilayah Bandung, yang dapat diperinci sebagai berikut :

Tabel 2.2

Jumlah Realisasi Penerimaan Pajak 2012

No Nama KPP Target Realisasi

1 KPP Bojonegara Rp 581.587.604.967 Rp 652.123.661.520 2 KPP Cibeunying Rp 967.660.473.599 Rp 895.069.433.056 3 KPP Cicadas Rp 592.923.922.852 Rp 580.566.214.032 4 KPP Karees Rp 777.712.352.401 Rp 671.011.824.580 5 KPP Tegallega Rp 419.373.066.424 Rp 389.669.599.979

2.1.4 Hasil Penelitian Sebelumnya

2.1.4.1 Hubungan Pemeriksaan Pajak Terhadap Penerimaan Pajak

Proses pemeriksaan adalah suatu instrumen yang penting untuk mengelola

menggunakan perhitungan sendiri (➮ ➱✃❐ ❒➮➮ ➱➮ ➮ ❮➱❰ Ï) atau perhitungan administrasi

otomatis (❒ÐÏÑ❮➱Ò❒Ò❮Ó❰ ➮ÏÔ❒ÏÓÑ❰ ❒➮ ➮ ➱➮➮ ❮➱❰ Ï). (Widi Widodo, 2010 : 197).

Untuk melaksanakan upaya penegakan hukum tersebut salah satunya

melalui tindakan pemeriksaan pajak, maka mutlak diperlukan tenaga pemeriksa

pajak dalam kuantitas dan kualitas yang memadai. Sedangkan untuk mendapatkan

jaminan mutu atas hasil kerja pemeriksaan selain diperlukan kuantitas dan kualitas

yang memadai diperlukan juga prosedur pemeriksaan, serta norma dan kaidah

yang mengatur seorang pemeriksa pajak.

Adapun pengertian penerimaan pajak merupakan sumber pembiayaan

negara yang dominan baik untuk belanja rutin maupun pembangunan (Suryadi,

2006:105)

Dari hasil penelitian yang dilakukan oleh Salip, dan Tendy Wato (2006)

bahwa terdapat hubungan antara pemeriksaan pajak terhadap penerimaan pajak

yaitu : Hasil pemeriksaan pajak secara nominal telah meningkatkan penerimaan

pajak.

Adapun penelitian yang dilakukan oleh Suryadi (2006) yaitu : Kepatuhan

wajib pajak yang diukur dari pemeriksaan pajak, penegakan hukum, dan

kompensasi pajak berpengaruh signifikan terhadap kinerja penerimaan pajak. Hal

ini menunjukkan bahwa kepatuhan wajib pajak memiliki pengaruh besar terhadap

kinerja penerimaan pajak .

Sedangkan menurut Gunadi (2005) dalam jurnalnya yang berjudul Fungsi Pemeriksaan Terhadap Peningkatan Kepatuhan Pajak (Tax Compliance)

aktivitas pemeriksaan menunjukan hasil yang meningkat yaitu 8%, 11% dan 13%

untuk tahun 2001 sampai 2003, rasio ini diharapkan merupakan gambaran

keberhasilan pemeriksa pajak untuk meningkatkan penerimaan Negara maupun

untuk meningkatkan kepatuhan perpajakan .

Begitu pula dengan pernyataan menurut Jarunee Wonglimpiyarat (2010)

yang mengungkapkan keterkaitan pemeriksaan pajak dan penerimaan pajak

bahwa : The findings reveal that tax auditing would provide high quality audits

to the financial reporting process for statutory purposes, enhance the state s ability

to collect tax and improve performance of the tax system.

Dari berbagai kesimpulan yang sudah dijelaskan diatas tersebut penulis

menggunakan teori penghubung antara pemeriksaan pajak terhadap penerimaan

pajak yaitu :

Tujuan kebijakan pemeriksaan pajak adalah:

1. Membuat pemeriksaan menjadi lebih efektif dan efisien

2. Meningkatkan kinerja pemeriksaan pajak

3. Meningkatkan kepatuhan wajib pajak sebagai konsekuesi pemungutan

pajak di Indonesia

4. Secara tidak langsung menjadi aspek pendorong untuk meningkatkan

penerimaan Negara dari pajak .

(Siti Kurnia Rahayu, 2010:248)

2.1.4.2 Hubungan Penagihan Pajak Terhadap Penerimaan Pajak

Penagihan pajak menurut Undang-undang No. 19 tahun 2000, menyatakan

bahwa :

memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

Maka dengan persetujuan Dewan Perwakilan Rakyat, pemerintah

mengeluarkan Undang undang Nomor 19 Tahun 2000 tentang Penagihan Pajak

Dengan Surat Paksa. Pada intinya undang-undang tersebut bertujuan untuk :

1. Membentuk keseimbangan antara kepentingan masyarakat wajib pajak

dan kepentingan negara.

2. Memberikan kepastian hukum kepada masyarakat sehingga termotivasi

untuk membayar pajak.

3. Meningkatkan penerimaan negara dari sektor pajak.

Penagihan pajak dilakukan apabila wajib pajak atau penanggung pajak

lalai melaksanakan kewajiban membayar pajak dan mengingat penerimaan pajak

merupakan faktor yang sangat penting dan berperan dalam sektor pembangunan

nasional. Maka proses penagihan pajak pun harus dilakukan dengan pengawasan

yang sangat ketat agar penerimaan pajak yang telah dianggarkan dapat sesuai

dengan target yang telah dicanangkan.

Adapun pengertian penerimaan pajak merupakan sumber pembiayaan

negara yang dominan baik untuk belanja rutin maupun pembangunan (Suryadi,

2006:105).

Jadi berdasarkan uraian diatas bahwa pelaksanaan penagihan pajak

mempunyai hubungan dengan penerimaan pajak, karena penagihan pajak

merupakan jumlah penambahan bagi keseluruhan dari jumlah penerimaan pajak.

Sesuai dengan penjelasan atas undang-undang perpajakan no. 19 tahun

Perkembangan jumlah tunggakan pajak dari waktu ke waktu menunjukan jumlah yang sangat besar. Peningkatan jumlah tunggakan pajak ini belum dapat diimbangi dengan kegiatan pencairannya, namun demikian secara umum penerimaan pajak di bidang perpajakan semakin meningkat, terhadap tunggakan pajak maka dimaksudkan perlu dilaksanakan tindakan penagihan pajak yang mempunyai kekuatan hukum yang memaksa .

Dari hasil penelitian dari Zakiah M Syaha dan Hantoro Arif Gisijanto

(2008) menyatakan bahwa : Penagihan pajak baik secara simultan maupun

parsial berpengaruh secara signifikan terhadap penerimaan pajak penghasilan

(PPh) Badan.

Teori penghubung antara penagihan pajak terhadap penerimaan pajak yang

digunakan penulis dalam penelitian ini adalah :

Perkembangan jumlah tunggakan pajak dari waktu ke waktu menunjukan jumlah yang sangat besar. Peningkatan jumlah tunggakan pajak ini belum dapat diimbangi dengan kegiatan pencairannya, namun demikian secara umum penerimaan pajak di bidang perpajakan semakin meningkat, terhadap tunggakan pajak maka dimaksudkan perlu dilaksanakan tindakan penagihan pajak yang mempunyai kekuatan hukum yang memaksa .

(Waluyo, 2000:238)

Jadi proses penagihan pajak bertujuan untuk meningkatkan penerimaan

pajak dan mencegah rasa ketidak adilan didalam perlakuan perpajakan diantara

sesama wajib pajak. Dengan adanya pelaksanaan penagihan, diharapkan wajib

pajak dapat memahami peraturan perpajakan yang berlaku dan segera

memperbaiki jika terdapat kekeliruan dan kesalahan dalam melaporkan kewajiban

perpajakannya. Proses penagihan pajakpun diharapkan dapat menumbuhkan

kesadaran masyarakat bahwa tidak ada seorangpun yang dapat menghindari

2.2 Kerangka Pemikiran

2.2.1 Keterkaitan antara Pemeriksaan Pajak terhadap Penerimaan Pajak

Teori penghubung antara pemeriksaan pajak terhadap penerimaan pajak

yang digunakan penulis dalam penelitian ini adalah :

Tujuan kebijakan pemeriksaan pajak adalah:

1. Membuat pemeriksaan menjadi lebih efektif dan efisien

2. Meningkatkan kinerja pemeriksaan pajak

3. Meningkatkan kepatuhan wajib pajak sebagai konsekuesi pemungutan

pajak di Indonesia

4. Secara tidak langsung menjadi aspek pendorong untuk meningkatkan

penerimaan Negara dari pajak .

(Siti Kurnia Rahayu, 2010:248)

Teori diatas didukung oleh hasil penelitian dari Salip, dan Tendy Wato

(2006) yaitu : Hasil pemeriksaan pajak secara nominal telah meningkatkan

penerimaan pajak.

Begitu pula dengan pernyataan menurut Jarunee Wonglimpiyarat (2010)

yang mengungkapkan keterkaitan pemeriksaan pajak dan penerimaan pajak

bahwa : The findings reveal that tax auditing would provide high quality audits

to the financial reporting process for statutory purposes, enhance the state s ability

2.2.2 Keterkaitan antara Penagihan Pajak Terhadap Penerimaan Pajak Teori penghubung antara penagihan pajak terhadap penerimaan pajak yang

digunakan penulis dalam penelitian ini adalah :

Perkembangan jumlah tunggakan pajak dari waktu ke waktu menunjukan jumlah yang sangat besar. Peningkatan jumlah tunggakan pajak ini belum dapat diimbangi dengan kegiatan pencairannya, namun demikian secara umum penerimaan pajak di bidang perpajakan semakin meningkat, terhadap tunggakan pajak maka dimaksudkan perlu dilaksanakan tindakan penagihan pajak yang mempunyai kekuatan hukum yang memaksa .

(Waluyo, 2000:238)

Teori diatas didukung oleh hasil penelitian dari Zakiah M Syaha dan

Hantoro Arif Gisijanto (2008) yaitu : Penagihan pajak baik secara simultan maupun parsial berpengaruh secara signifikan terhadap penerimaan pajak

penghasilan (PPh) Badan.

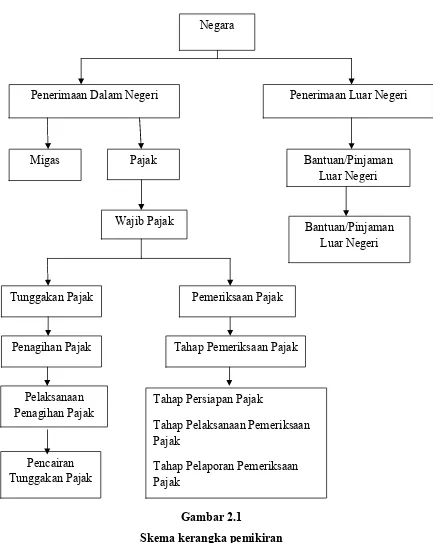

Gambar 2.1

Skema kerangka pemikiran Negara

Penerimaan Dalam Negeri

Migas Pajak

Wajib Pajak

Tunggakan Pajak

Penerimaan Luar Negeri

Bantuan/Pinjaman Luar Negeri

Penagihan Pajak

Pelaksanaan Penagihan Pajak

Pencairan Tunggakan Pajak

Pemeriksaan Pajak

Tahap Pemeriksaan Pajak

Bantuan/Pinjaman Luar Negeri

Tahap Persiapan Pajak

Tahap Pelaksanaan Pemeriksaan Pajak

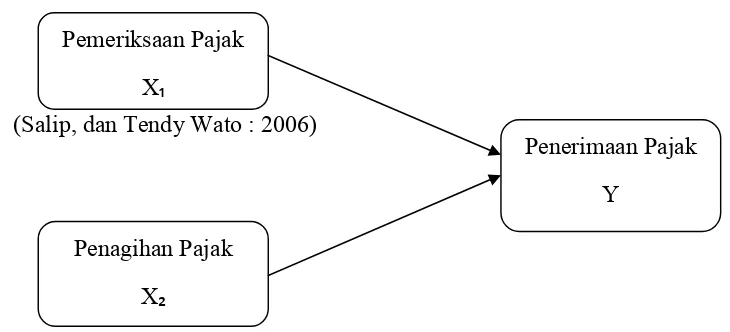

b. Paradigma Penelitian

(Salip, dan Tendy Wato : 2006)

[image:44.595.135.500.141.307.2](Zakiah M Syaha dan Hantoro Arif Gisjanto : 2008)

Gambar 2.2 Paradigma Penelitian

2.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam

bentuk kalimat pertanyaan. (Sugiyono, 2009:93).

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah penelitian, sampai terbukti melalui data yang

terkumpul dan harus diuji secara empiris. Berdasarkan kerangka pemikiran yang

telah dikemukakan di atas, maka dapat ditarik kesimpulan sementara, bahwa

audit/pemeriksaan pajak dan Penagihan Pajak berpengaruh terhadap penerimaan

pajak baik secara simultan maupun parsial. Pemeriksaan Pajak

X

Penagihan Pajak

X

Penerimaan Pajak

ÕÖÖ

åæçè éê éçë éì í éêîï éìéïî êî ê èéð é è éì ñæ òó éí éê éì ôé ìõ ðæï éí èîï éëö ë éì÷

åæ çèéêéç ëéì í éêîï ñæ ìæïîðî éì èéì ñæ òó éí éêéì òæ ìõæ ìéî ñæ ì õéç öí ñæ òæ çî ëê ééì

ñ éø éë è éì ñæ ì éõî íéì ñ éø éë ðæ ç íéèéñ ñæ ìæ çî òééì ñéø éë ñ éèé ùúú ú ç éð éòé èî

ûîï éôéí å éìèöì õ, òéë é ñ éè é óéõî éì éë íî ç è éçî ñæ ìæïîðî éì î ìî, ñæ ìöïî ê òæ ì éçî ë

ëæ êî ò ñöï éì÷êæ ëéïî õö êòæ òóæ çî ëéìê éçéìêæó é õéîó æ çî ë öð.

üýþ Úÿ ✁ ✂✄☎✆✝ ✞

✟✠ úæï éëê éìééì ñæ òæçî ëê ééì ñ éø éëñ éèéùúú ú çéð é òéè î ✡îï éôéí åéìè ö ìõ èéñéð

èî ë éð éëéì ê éìõ éð ó éî ë✠ ☛éñéð è î êîò ñöï ëéì øö õé ó éí ✡é ñæ òæ çî ë ê é ñéø é ë è î

ù éìð ☞ çúæï é ôéì éì ú éø éëèî åéìè ö ì õðæï éíòæ ì õî ëöðî ñ ç☞ êæèöçèéì òæï éë öë éì

êæ ò öé ð éíéñ éì - ð éí éñéì ñæï éëê éìé éìè æ ì õéì ó éî ë✠ ✌æ íî ìõ õéè æ ì õéì ð éíéñ éì

ñæ ç êî éñ éìôéì õðæï éíè îï éëö ëéìè æ ìõ éìóéî ëè éìð éí éñéìñæï éë ê éìé éìø ö õéðæï éí

èîï éë êéì éëéìè æ ì õéìóéî ëòéë éñæï éëê éì ééì ñæ òæ çî ëê ééìéë éìóæ çøéï éìï é ì✍éç

è éì éëéì òæ ì✍éñ éî ð öø ö éì öð éòé èéçî ñæ òæ çî ëê ééì ôéîð ö òæ ì õö ëö ç ðî ì õë éð

ëæ ñ éð öí éì✡ éøîóñ éø éëè éìñæ ìæ çî ò ééìñéø éë.

✎✠ úæï éëê éìééì ñæ ìéõî íéì ñéø éë ñéèé ùúú ú çéð éò é èî ✡îï éôé í å éìèöì õ è éñ éð

èî ë éð éëéì êéì õéð óéîë✠ ☛éñ éð è î êî òñ öï ë éì ó éí ✡é ñæð ö õéê ñ éø éë êæ ë êî

ñæ ì éõî í éì ñéø éë ê öèéí òæï éëê éìéë éì ñ ç☞êæèöç è æ ìõ éì êéì õéð óéîë ÷ ìéò öì

òéêî íë öçéì õëæ ê éèéçéì✡éøîóñéø éëñéèéñæï éëê éì ééìñæ òóæ çî éìê öç éððæ õ öç éì

è éì êö çéð ñéë êé êæ íî ìõ õé òæ ì✍æ ç òî ìë éì ðî ì õë éð ëæ ñéð ö í éì ✡éøîó ñ éø éë ôé ìõ

✓✔ ✕✖✗✘✙✘✚ ✖✛✖ ✜✢✙ ✢✣✘ ✤✥✖ ✤✖✙ ✦✧✘✘ ✤✥ ✘★✘✚✥ ✘✩ ✘✪✘ ✤✫✬✙✭✖ ✜✘ ✮✘ ✤✘ ✤✭✘★✘✚ ✭✙✘ ✫✘ ✧✘✩ ✦

✯✦✜✘✮✘✣ ✰✘ ✤✩ ✢ ✤✱ ✛ ✢✩ ✘✣ ✫✦✤✱ ✱✦, ✣✘ ✜ ✦✤ ✦ ✲✦✛✘ ✩ ✦✜✦✣ ✘ ✫ ✩✘✙✦ ✙✘ ✫✘-✙✘ ✫✘ ✥ ✖ ✤✗✘✥ ✘ ✦✘ ✤

✫✘✙✱✖ ✫ ✥✖ ✤✖✙ ✦✧✘✘ ✤ ✥✘★✘✚ ✧✖ ✤✗✘✥ ✘ ✦ ✳✴ ✵✶ ✷ ✥✖✙ ✛✖ ✤. ✸✖ ✫✘✥ ✦ ✣✘ ✧✥ ✦✙ ✛ ✖ ✧✢✘ ✪ ✭✭

✭✙✘ ✫✘ ✧✘ ✩ ✦ ✯✦✜✘ ✮✘✣ ✰✘ ✤✩ ✢ ✤✱ ✮✘ ✤✱ ✫✦✩ ✘✚ ✧✖ ✤✗✘✥ ✘ ✦ ✫✘✙✱✖ ✫, ✮✘ ✦✫✢ ✪ ✭✭

✹ ✦✲✖ ✢✤ ✮✦✤✱ ✩✖ ✤✱✘ ✤ ✥ ✖ ✤✗✘✥✘ ✦✘ ✤ ✺✻,✼✴%, ✪✭✭ ✹✦✗✘✩✘✛ ✩ ✖ ✤✱✘ ✤✥ ✖ ✤✗✘✥ ✘ ✦✘ ✤ ✤ ✮✘

✺✷✶ ✺ ✳✽,✪ ✭✭✪✘✙ ✖✖✛ ✩ ✖ ✤✱✘ ✤✥✖ ✤✗✘✥ ✘ ✦✘ ✤ ✾✿✶ ✻✾%,✩✘ ✤ ✪ ✭✭ ✸✖✱✘ ✜ ✜✖✱✘ ✩✖ ✤✱✘ ✤

✥✖ ✤✗✘✥✘ ✦✘ ✤✺✻✶✺✳.

✵✔ ❀✘✙ ✦ ✣ ✘✛ ✦✜ ✥ ✖ ✤✱✢★ ✦✘ ✤ ✛ ✖✗✘✙✘ ✛ ✦✧✢ ✜✫✘ ✤ (✲✖✙ ✛✘ ✧✘-✛✘ ✧✘) ✫✦✩✘✚ ✫✖✙✩ ✘✥✘ ✫ ✥✖ ✤✱✘ ✙ ✢✣

✩✘✙✦✥✖ ✧✖✙ ✦✚✛ ✘✘ ✤✥ ✘★✘✚✩✘ ✤✥ ✖ ✤✘✱✦✣✘ ✤✥ ✘★✘✚ ✫✖ ✙✣✘ ✩✘✥✥ ✖ ✤✖✙ ✦✧✘✘ ✤✥✘★✘✚✩✦✪ ✭✭

✭✙✘ ✫✘ ✧✘ ✩ ✦ ✯✦✜✘ ✮✘ ✣ ✰✘ ✤✩✢✤✱ (F hitung < F tabel) sedangkan kontribusi

pengaruh yang diberikan dari kedua variabel bebas terhadap variabel

penerimaan pajak adalah sebesar 92,3% sedangkan sisanya sebesar 7,7%

dipenagruhi oleh variabel lain diluar penelitian.

5. Dari hasil pengujian pengaruh simultan sebesar 92,3% yang memberikan

pengaruh parsial secara signifikan (nyata) adalah variabel pemeriksaan pajak (t

hitung > t tabel) dengan pengaruh sebesar 93,6% dan sisanya sebesar -1,3%

dipengaruhi oleh variabel penagihan pajak dengan pengaruh yang tidak

❃❄❅ ❆❇❈ ❇❉

Berdasarkan kesimpulan yang telah dikemukakan diatas, maka peneliti

memberikan saran yang dapat dijadikan masukkan kepada Kantor Pelayanan

Pajak Pratama di Wilayah Bandung sebagai berikut :

1. Pemeriksaan pajak pada Kantor Pelayanan Pajak Pratama di Wilayah Bandung

pada umumnya sudah sangat baik. Namun dalam hal pengumpulan data

internal maupun eksternal lebih diperhatikan sehingga kejadian kurangnya data

dan informasi baik internal maupun eksternal mengenai wajib pajak tertentu

bisa ditanggulangi dengan dimudahkannya dalam hal pengaksesan data internal

maupun eksternal. Serta dalam hal peminjaman buku, dokumen, atau catatan

wajib pajak lebih diperhatikan juga sehingga kejadian sulitnya peminjaman

buku, dokumen, atau catatan wajib pajak dapat teratasi.

2. Jika dilihat dari salah satu kegiatan penagihan pajak alangkah lebih baik jika

pihak KPP lebih mempertegas pelaksanaan penagihan pajak, sehingga wajib

pajak bisa menyetorkan pajaknya dan tidak mempunyai tunggakan pajak lagi

dan melakukan sosialisasi kepada wajib pajak untuk meningkatkan kepatuhan

wajib pajak yang nantinya akan sangat berperan penting dalam hal penerimaan

pajak.

3. Penerimaan Pajak pada KPP Pratama Wilayah Bandung belum sepenuh nya

mencapai target. Hal ini dikarenakan kesadaran masyarakat yang belum tinggi

dalam menunaikan kewajibannya sebagai pembayar pajak yang tepat waktu

lebih meningkatkan kepatuhan wajib pajak agar membayar tepat waktu dan

sesuai dengan jumlah tagihannya.

4. Pelaksanaan pemeriksaan dan penagihan pajak sebaiknya lebih digiatkan lagi,

karena dengan dilakukan hal tersebut dapat mendeteksi wajib pajak yang tidak

patuh secara material sehingga dapat mempengaruhi kepatuhan material wajib

pajak. Lalu meningkatkan kepatuhan wajib pajak yang berdampak kepada

1❊8

❖oesg P◗oekrisno ❘❙ ❚t❯ ❱❲ ❳nu ❨❯ ❩❯❚ ❘❬❭❪❭ogy ❭ ❫rt Salem❴❭❵❛pat

❜aisalP ❝atot S❘❞❘ ❡ ❢ ❢❣P ❤w too ✐ ❥ ❙ ❦ ❧❯♠ ♥❥r ♦❯♣q❯r ❥♠ s t❯✉❯❳❯ ❱❯m m❥❱❩❯✈❳ ✇❯ ❩❳✐ ❨❯ ❩❯❚①②❭❪ ❭rt❭❫❝r❭③ ④⑤⑥ ⑦

⑧ur⑤④❭❭ ⑤Pw ⑨❭ ⑤⑩❭❡ ❢ ❢❶P ❨❥❱❯✉❳❷❯❱❨❯ ❩❯❚. ②❭❪ ❭❭rt ❫❝❭③ ④ ⑤⑥ ⑦r

❞⑦❸❹❭z④r. ❡❢❢ ❺ P❞❻⑦⑥❻t ⑨❻⑤❻❼④④❭ ⑤❘t ② ❭❪ ❭❭ ❫rt ❝❸❭❼④❭❽⑤⑥⑦⑤ ❻③ ④❭

❹❭④❛ ❭r ❭w④t, ❾❛ ④❡❢❢❿P ➀❳❲❥t M❯❱❯❩❥❥mn❦ ➁ ❧✐❥r ➂❯r❯M❯ ❱➁❲ ❳❯ . ②❭❪ ❭rt❭❫❖➃ ➄⑤➃ ❞❻⑥ ④❭

❹❭④❛ ❭r ❭w④t, ❾❛④ ❡❢ ➅ ❢P ➆❻w④ ❖⑤➃➃❭⑥④ ⑤④, ⑥❭ ⑤ ➇④ ⑤ ⑤❭ ❽③❛ ❭❭w④t, ❨❥nul❳❲❯❱ ➈❯♠r❯ ➉lm❳❯❷ ①② ❭❪❭❭rt ❫❝❻⑤❻③ ④s

❞❭ ⑤③➄➊,❖❸❛ ❭⑥❡ ❢ ❢❡P➂❳❯kt t ➈ul❳❯❷➋ ❥t➌✈ ❥❨❥❱❥l❳t❳❯❱✈❯ ❱♦❥k❱ ❳k ❨❥❱❥l❳t❳❯ ❱ ➍❯q➌♠❯❱s➎❯❚❯❲ult ❥kon❳mo➏ ❱❳v❥♠❲ ❳❯ ❲t ❨❯✈❩❯✈❩❯♠❯❱t❯ ❱✈➁❱✉①

❞❭ ⑤③➄➊,❞ ➄❸❭❛ ❛❭⑥⑥❭ ⑤❖④➐r ❞ ➄❸ ❼❭③ ④ ⑤❘ ❡❢❢➑❘ ♦❯♣❙➒➒ount❳❱✉t❯ ❱✈➁❱✉① ❞❭⑥ ④❭③ ❛ ⑦❘r ❡ ❢ ❢❺❘❨❥♠ q❯❩❯❚❯ ❱. ❵⑥④③ ④➓❻➔④③ ④❡❢❢❺P❬ ⑦➃❭❪ ❭y ❭rt ❫❖⑤⑥④ →➐➐③ ❻t.

❞➄❼y⑦⑤ ⑦ ,➆➣⑦❪ ⑦❡❢❢ ❶❘❙❚unt❯ ❱❲ ❳q❯❩❯ ❚①↔➌✉r❯❚❯♠ ♥❯ ❫❖⑤⑥④.

→ ⑤y↕④⑥ ④ ❼❻st❭r④ ⑤④ ⑤➃❭tys, ◗④t④⑧⑤④❭ru , ⑥❭ ⑤❵❼y◗➄❸❭❭y④t .❨❥❱✉❯❱♥❯♠ ❨❥♠ q❯❩❯❯❱k ❡❢❢➙❘

➓ ❭❸❭yu, ◗④t④ ⑧ur⑤④❭. ❡❢➅❢ . ❨❥♠q❯ ❩❯❚❯ ❱ ➉❱✈ ➌❱❥❲ ❳❯ ➈➌❱❲❥p✈❯ ❱ ❙❲q ❥k ➎❯ ➛①orm ❬ ⑦➃❭❪❭y ❭rt ❫❝❭❸ ❭r ❽❼❛u

➜➝➞ ➟ ➠,➡ ➠t➠ ➢ ➤➤ ➥➦ ➧➨➩ ➫➭ ➯➭ ➲➭ ➳. ➵➸➺➻➼ ➻y rt➻➽➡ ➻➾➝ ➟ ➚ ➻➪➟ ➶ ➻t.

➡ ➻rw➸➹➸➘ ➴➸➹➻➷➻➹➦t ➢ ➤➤➬➦ ➮➧➮➮ ➱➨✃➩❐ ❒➭➳ ❮➭❰❐ Ï➭ ➳ ➮➧➮ ➮ ➱➨✃➩❐ ❒➭➳ ❮➭❰❐ Ï➭ ➳.

Ð ➻➹Ñ Ò➹➺➽Ó➹Ñ ➠ ➵➸➺➻➼ ➻y rt➻

➡ ➻rw➸➹➸➘ ➴➸➹➻t➷➻➹➦ ➢ ➤ ➤Ô➦ M➨t✃❒➨ ➧➨ ➳➨❐l❐➭t n Õ Ö➭ ➳❰❐t➭❰❐ × ❒➭ ➳ Õ➭Ø❐