Tingkat pendidikan Wajib Pajak adalah jenjang pendidikan tertinggi yang telah ditamatkan oleh Wajib Pajak sedangkan kepatuhan membayar pajak merupakan Wajib pajak yang taat dalam pembayaran pajak, dan dalam mengisi Surat Pemberitahuan (SPT) dilakukan dengan benar, lengkap, dan jelas. Tujuan penelitian ini untuk mengetahui pengaruh Tingkat pendidikan Wajib Pajak Terhadap kepatuhan membayar pajak pada kantor pelayanan pajak pratama Bandung Tegallega.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui gambaran variabel Tingkat pendidikan Wajib Pajak dan variabel kepatuhan membayar pajak, sedangkan verifikatif untuk mengetahui hubungan antara Tingkat pendidikan Wajib Pajak dan kepatuhan membayar pajak. Untuk mengetahui pengaruh Tingkat pendidikan Wajib Pajak terhadap kepatuhan membayar pajak digunakan pengujian statistik. Pengujian statistik yang digunakan adalah perhitungan korelasi Person Product Moment, koefisien determinasi, uji hipotesis dengan menggunakan software SPSS Statistics 17.0.

Hasil dari penelitian ini menunjukkan bahwa Tingkat pendidikan Wajib Pajak signifikan dalam meningkatkan kepatuhan membayar pajak pada pada kantor pelayanan pajak pratama Bandung Tegallega. Terdapat hubungan antara Tingkat pendidikan Wajib Pajak dengan kepatuhan membayar pajak pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung yaitu sebasar 24,8%.

ABSTRACT

ANALYSIS EDUCATION LEVEL OF INDIVIDUAL TAXPAYERS TO PAY TAXES AFFECTING COMPLIANCE OFFICE ON TAX SERVICE PRATAMA

BANDUNG TEGALLEGA

Taxpayer education level is the highest education level has been attained by the taxpayer while the compliance to pay tax is an abiding taxpayer in tax payments, and in filling Tax (SPT) performed with the correct, complete, and clear. The purpose of this study to determine the effect of educational level of Taxpayers Against the compliance to pay tax on the tax office Pratama Bandung Tegallega.

The method used in this research is descriptive method and verifikatif. Descriptive method used to determine the level of education variable picture of the Taxpayer and variable pay tax compliance, while verifikatif to determine the relationship between level of education and compliance Taxpayers pay taxes. To determine the effect of educational level of taxpayer compliance is used to pay taxes statistical testing. The test statistic used is the calculation of Person Product Moment correlation, coefficient of determination, hypothesis testing using SPSS Statistics 17.0 software.

The results of this study indicate that education level significantly in improving taxpayer compliance to pay tax on the tax office Tegallega Pratama Bandung. There is a relationship between level of education Taxpayer compliance with tax paid on the Tax Office in Region Pratama Bandung 24,8%..

1

Negara Republik Indonesia adalah negara hukum berdasarkan Pancasila dan

Undang-undang Dasar 1945 yang menjunjung tinggi hak dan kewajiban setiap

masyarakat. Perkembangan pemerintahan mempunyai hubungan antara pemerintah

dengan masyarakat bersifat dinamis.Pemerintah dibentuk oleh warga masyarakat

dengan fungsi utama melayani masyarakat.

Pemerintah selaku pihak yang menjalankan penyelengaraan kenegaraan

memerlukan dana untuk membiayai fungsi tersebut, mempunyai kewajiban dalam hal

meningkatkan derajat hidup masyarakat menuju kesejahteraan. Disisi lain masyarakat

memiliki kewajiban untuk ikut serta dalam menjalankan fungsi tersebut, yang bisa

ditunjukan melalui keikutsertaannya dalam pembiayaan Negara. Dari kondisi ini

terlihat antara Negara dengan rakyatnya ada hubungan timbal balik.

Oleh karena itu negara menempatkan perpajakan sebagai perwujudan salah satu

kewajiban kenegaraan dalam rangka kegotong royongan nasional sebagai peran serta

aktif masyarakat dalam membiayai pembangunan.

Undang-undang perpajakan Indonesia sejak tahun 1984 menganut sistem Self Assessment yang mempunyai arti bahwa penentuan penetapan besarnya pajak yang terutang dipercayakan kepada Wajib Pajak sendiri untuk melaporkan secara teratur

jumlah pajak yang terutang dan membayar yang terutang sesuai dengan ketentuan

Bab I Pendahuluan 2

diharapkan pula pelaksanaan administrasi yang terlalu membebani Wajib Pajak dan

birokratis akan dapat dihindari. Oleh karena sistem pemungutan pajak yang yang

digunakan di Indonesia adalah self assessment maka masyarakat sebagai Wajib Pajak dibutuhkan tingkat kesadarannya untuk dapat memenuhi kewajiban pajaknya dengan

benar. Sebab apabila terjadi peningkatan jumlah wajib pajak baik Badan maupun

Orang pribadi yang menggambarkan terdapatnya peningkatan kesadaran masyarakat

untuk membayar pajak ( Bubung M. Hermawan 2003).

Peran serta masyarakat Wajib Pajak dalam memenuhi kewajiban pembayaran

pajak berdasarkan ketentuan perpajakan sangat diharapkan. Sehingga kepatuhan

Wajib Pajak dalam membayar pajak merupakan posisi strategis dalam penigkatan

penerimaan pajak. Oleh karena itu peran masyarakat dalam pembiayaan

pembangunan harus terus ditumbuhkan dengan meningkatkan kesadaran masyarakat

tentang kewajibannya membayar pajak. Akan tetapi penerimaan pajak belum

dirasakan optimal, sehingga sejak tahun 1984 dilakukan reformasi perpajakan dengan

pembaharuan yang paling mendasar adalah perubahan sistem pemungutan pajak dari

yang semula official assesment system menjadi self assesment system. Pada Official

Assesment System, petugas pajak berkewajiban menetapkan berapa besar

sesungguhnya pajak yang terutang oleh wajib pajak (WP), sedangkan pada Self

Assesment System, WP berkewajiban menghitung, memperhitungkan, membayar dan

melaporkan sendiri jumlah pajak yang terutang, walaupun berbeda, kedua system

pemerintah dalam bentuk pemeriksaan untuk menguji kepatuhan WP dalam

melaksanakan kewajiban perpajakannya (Sofyan, 2003:30)

Dirjen Pajak Darmin Nasution pun mengungkapkan bahwa selama ini.

pembayaran pajak Wajib Pajak (WP) orang kaya masih banyak yang belum benar

atau pembayarannya lebih kecil dari yang seharusnya. Penerimaan pajak saat ini

masih didominasi oleh penerimaan pajak WP Badan yang kontribusinya sekitar 77%

dari total penerimaan Pajak Penghasilan, sedangkan WP Orang Pribadi hanya 23%.

Artinya, masih banyak orang kaya yang pajaknya belum sebanding dengan kekayaan

dan penghasilan-nya.(Bisnis, 4 April 2009).

Menurut Pelita (Pemerhati Ekonomi Sosial) menyatakan prihatin, meskipun

penyampaian informasi seputar pajak telah dan terus dilakukan lewat berbagai media,

temyata masih ada kesalahan persepsi yang seharusnya tidak perlu terjadi.

Contohnya, masih banyak wajib pajak yang meminta bantuan para konsultan pajak

untuk mengecilkan pajaknya karena khawatir atau takut uang yang disetor yaitu tidak

benar-benar masuk ke kas negara. Menurut Entrepreneur Michell Suharli

Kesemerawutan selalu menjadi fenomena end of day di setiap hari-hari terakhir

pelaporan Surat Pemberitahuan (SPT), fenomena end of day sering terjadi menjelang

tanggal 28 Februari (WP lama) atau 31 Maret (WP baru).

Pengertian wajib pajak mengenai prosedur perpajakan diharapkan akan

meningkatkan kepatuhan wajib pajak, sehingga wajib pajak dapat mengetahui kapan

seharusnya ia mendaftarkan diri untuk memperoleh NPWP. Dengan diperolehnya

Bab I Pendahuluan 4

melaporkan SPT masa dan tahunan, melakukan pembayaran pajak tepat pada

waktunya. Apabila wajib pajak dilakukan pemeriksaan sehubungan dengan pelaporan

SPT yang telah disampaikannya, maka wajib pajak dapat mengetahui segala hak dan

kewajibannya. Seperti, misal membayar kekurangan pajak sebagai akibat timbulnya

surat keterangan pajak sebagai akibat timbulnya surat keterangan pajak, maupun

mengajukan suatu keberatan atau banding apabila penetapan pajak tidak benar oleh

wajib pajak.

Sementara itu, fenomena lainnya adalah bagi Wajib Pajak, timbul

permasalahan mengenai berapa besar pajak yang akan dihitung dan berapa besar

pajak yang akan dibayar oleh Wajib Pajak, sehingga menimbulkan pelanggaran yang

terjadi karena masih belum sadarnya Wajib Pajak atas kewajiban Wajib Pajak dalam

melaksanakan pembayaran pajak kepada negara dengan tidak menyampaikan Surat

Pemberitahuan (SPT) dalam jangka waktu tertentu dengan mengulur-ulur waktu

untuk melaksanakan pembayaran atau menyampaikan Surat Pemberitahuan (SPT)

dengan tidak benar seperti dengan sengaja memanipulasikan total laba yang terjadi

dalam perusahaan. Jika laba sebuah perusahaan menghasilkan laba sekecil mungkin

maka jumlah pajak yang harus dibayarkan kepada negara untuk pembayaran pajak

pun menjadi sekecil mungkin, dan sengaja tidak memenuhi kewajiban perpajakan

yang berakibat merugikan negara atas kewajiban untuk menyetorkan pajak yang

ditentukan dalam undang-undang ketentuan umum perpajakan (Harian Analisa,

Berdasarkan UU KUP SE-02/PJ/2008 tentang Tata Cara Penetapan Wajib Pajak Dengan Kriteria Tertentu sebagai ”turunan” dari Peraturan Menteri Keuangan

No. 192/PMK.03/2007. Syarat-syarat menjadi Wajib Pajak Patuh, yaitu:

“(a) Tepat waktu dalam menyampaikan Surat Pemberitahuan Tahunan dalam 3

(tiga) tahun terakhir; (b) Penyampaian SPT Masa yang terlambat dalam tahun

terakhir untuk Masa Pajak Januari sampai dengan Nopember tidak lebih dari 3

(tiga) masa pajak untuk setiap jenis pajak dan tidak berturut-turut; dan (c) SPT

Masa yang terlambat sebagaimana dimaksud dalam huruf b telah disampaikan tidak lewat dari batas waktu penyampaian SPT Masa masa pajak berikutnya”,

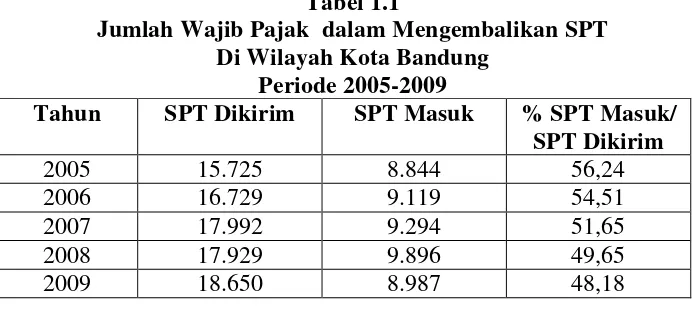

Tabel 1.1

Jumlah Wajib Pajak dalam Mengembalikan SPT Di Wilayah Kota Bandung

Periode 2005-2009

Tahun SPT Dikirim SPT Masuk % SPT Masuk/

SPT Dikirim

dapat dilihat suatu kondisi yang menunjukan bahwa pelaksanaan pemenuhan

kewajiban perpajakan dalam hal penyetoran pajak yaitu masih banyaknya Wajib

Bab I Pendahuluan 6

jumlah SPT yang dikirim kepada wajib pajak setiap tahunnya dari tahun 2005 sampai

dengan 2009 rata-rata SPT masuk sekitar 50% pertahun dari jumlah pajak yang

tertunggak, hal ini terlihat dari banyaknya jumlah SPT yang dikirimkan, rata-rata SPT

yang dikembalikan hanya setengah dari yang dikirim. Namun ironisnya pada tahun

2009 mengalami penurunan, jumlah yang melunasi di bawah 50% dari jumlah SPT

yang dikirimkan.

Dari fenomena di atas, pelaksanaan pajak belum sepenuhnya dilaksanakan

dengan baik oleh wajib pajak. Dari fenomena ini dapat digambarkan bahwa

pelaksanaan self assesment system oleh Wajib Pajak belum dilakukan sepenuhnya sesuai dengan yang diharapkan oleh Undang-undang perpajakan. Masih banyak

Wajib Pajak yang tidak patuh dalam melaksanakan kewajiban perpajakannya. Selain

fenomena tersebut menurut salah satu wajib pajak yang berada di KPP Pratama

Tegalega di wilayah kota Bandung, beliau mengatakan tentang kesulitan dalam

pengisian SPT yang begitu banyak kolom dan banyak lembaran yang harus

diisi.Beliau mengaku kurang begitu paham dalam pengisian SPT tersebut. (Wajib

Pajak OP).Selain itu dari data yang diperoleh pada KPP Pratama Tegalega Bandung

dari jumlah wajib pajak orang pribadi sekitar 66.058 wpop jumlah SPT Tahunan

2010 yang masuk ke KPP Pratama Tegalega hanya berjumlah 22.964 wpop (hingga

mei 2011) atau sebesar 34,76%. Ini berarti masih banyak wpop yang belum

melaporkan SPT Tahunannya.

Rendahnya kepatuhan wajib pajak penyebabnya antar lain pengetahuan

pajak masih rendah (Gardina dan Haryanto 2006). Sebagian besar wajib pajak

memperoleh pengetahuan pajak dari petugas pajak, selain itu juga ada yang diperoleh

dari radio, televisi, masalah pajak, surat kabar, internet, buku perpajakan, konsultan

pajak, seminar pajak, dan adapula yang diperoleh dari pelatihan pajak. Namun,

frekuensi pelaksanaan kegiatan tersebut tidak sering dilakukan. Bahkan, pengetahuan

tentang pajak tidak belum secara komprehenshif menyentuh dunia pendidikan. Oleh

karena itu, pada tataran pendidikan mulai pendidikan dasar sampai pendidikan tinggi

masih belum tersosialisasi pajak secara menyeluruh, kecuali mereka yang menempuh

jurusan perpajakan. Kurangnya sosialisasi mungkin berdampak pada rendahnya

kesadaran masyarakat yang pada akhirnya mungkin menyebabkan rendahnya tingkat

kepatuhan wajib pajak(Supriyati&Nur Hidayati).

Ada beberapa faktor lain yang mempengaruhi kepatuhan wajib pajak dalam

membayar pajak. Menurut Ikhsan Budi R faktor-faktor yang mempengaruhi wajib

pajak yaitu Kejelasan Undang-Undang dan peraturan perpajakan, Filsafat Negara dan

Tingkat Pendidikan Wajib Pajak. Dari hasil penelitian yang dilakukan oleh Eriksen K

& Fallan (1996), secara umum dirasakan bahwa pembayar pajak dengan pengetahuan

pajak yang lebih besar akan lebih memenuhi persyaratan dibandingkan dengan

pembayar pajak yang mempunyai pengetahuan yang rendah.

Berdasarkan penjelasan mengenai masalah – masalah yang dipaparkan diatas

penulis tertarik untuk melakukan penelitian dengan judul “Analisis Tingkat

Bab I Pendahuluan 8

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan uraian latar belakang diatas, maka penulis mengidentifikasikan

beberapa pokok permasalahan sebagai berikut:

1. Masih banyak wajib pajak yang meminta bantuan para konsultan pajak untuk

mengecilkan pajaknya karena khawatir takut uang yang disetor yaitu tidak

benar-benar masuk ke kas Negara

2. Wajib Pajak tidak menyampaikan Surat Pemberitahuan (SPT) dalam jangka

waktu tertentu dengan mengulur-ulur waktu untuk melaksanakan pembayaran

3. masih banyaknya Wajib Pajak yang belum melunasi tunggakan pajak dan

mengembalikan SPT

4. pengetahuan sebagian besar wajib pajak, serta persepsi wajib pajak tentang

pajak dan petugas pajak masih rendah

5. Wajib pajak kesulitan dalam pengisian SPT yang begitu banyak kolom dan

banyak lembaran yang harus diisi.Beliau mengaku kurang begitu paham

1.2.2 Rumusan Masalah

Berdasarkan masalah yang dijelaskan pada latar belakang penelitian diatas

dan kemudian diidentifikasikan pada sub bab identifikasi masalah, maka selanjutnya

penulis merumuskan masalah sebagai berikut:

1. Bagaimana tingkat pendidikan wajib pajak orang pribadi pada KPP Pratama

Bandung Tegallega

2. Bagaimana kepatuhan membayar pajak pada KPP Pratama Bandung

Tegallega

3. Bagaimana pengaruh tingkat pendidikan wajib pajak orang pribadi terhadap

kepatuhan membayar pajak pada KPP Pratama Bandung Tegallega

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan data mengenai

Analisis Tingkat Pendidikan Wajib Pajak Orang Pribadi Mempengaruhi Kepatuhan

Membayar Pajak Pada Kantor Pelayanan Pajak Pratama Bandung Tegalega.

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui tingkat pendidikan wajib pajak orang pribadi pada KPP

Pratama Bandung Tegalega

2. Untuk mengetahui kepatuhan membayar pajak pada KPP Pratama Bandung

Bab I Pendahuluan 10

3. Untuk mengetahui pengaruh tingkat pendidikan wajib pajak orang pribadi

terhadap kepatuhan membayar pajak pada KPP Pratama Bandung Tegallega.

1.4 Kegunaan Penelitian

Dengan adanya penelitian ini penulis mengharapkan hasil dari penelitian ini dapat bermanfaat bagi beberapa pihak antara lain :

1.4.1 Kegunaan Akademis 1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan untuk menambah

pengetahuan, dan juga memperoleh gambaran langsung tentang Analisi Tingkat

Pendidikan Wajib Pajak Orang Pribadi terhadap Kepatuhan Membayar Pajak Pada

KPP Pratama Bandung Tegalega

2. Bagi Kantor Pelayanan Pajak (KPP) Pratama Bandung Tegallega

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang Analisis

Tingkat Pendidikan Wajib Pajak Orang Pribadi terhadap Kepatuhan Membayar

Pajak Pada KPP Pratama Bandung Tegalega

3. Bagi Pihak Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam

penelitian lebih lanjut dalam bidang yang sama, yaitu Analisis Tingkat Pendidikan

Wajib Pajak Orang Pribadi terhadap Kepatuhan Membayar Pajak Pada KPP

1.4.2 Kegunaan Praktis

Sebagai tambahan informasi mengenai Analisis Tingkat Pendidikan Wajib Pajak Orang Pribadi Mempengaruhi Kepatuhan Membayar Pajak Pada KPP

Pratama Bandung Tegalega

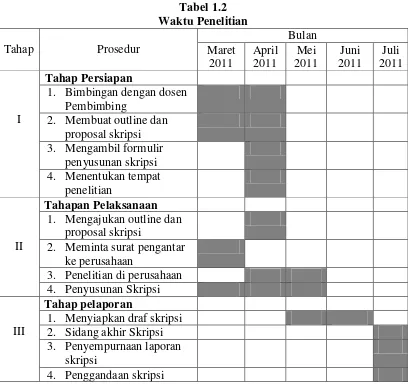

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Penelitian dan pengumpulan data dilakukan pada Kantor Pelayanan Pajak

Pratama Bandung Tegallega di Jalan Soekarno-Hatta No. 216 Bandung

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian yang dilakukan mulai bulan Maret 2011

13 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Dalam melakukan suatu penelitian kita perlu memaparkan tentang apa yang

kita teliti hal tersebut dapat memudahkan dan menjelaskan lebih rinci tentang variabel

yang akan kita teliti.

2.1.1 Pajak

Untuk membiayai semua kepentingan negara yang nantinya akan menjadi

kepentingan umum juga, dibutuhkan suatu peran serta yang cukup aktif dari

masyarakat untuk memberikan iuran kepada negara dalam bentuk pajak. Pajak ini

nantinya akan digunakan untuk membiayai pembangunan yang berguna bagi

masyarakat.

2.1.1.1 Pengertian Pajak

Ada beberapa pengertian yang dijadikan acuan, tetapi dalam hal ini penulis

hanya mengambil beberapa pengertian yang cukup mewakili unsur-unsur yang

terkandung dalam pajak.

Definisi pajak dalam buku Siti Kurnia Rahayu yang dikemukakan oleh para

Bab II Kajian Pustaka, Kerangka Pemikiran, dan Hipotesis . 14

Menurut Prof. Dr. P. J. A. Adriani (2003) menjelaskan bahwa:

“Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan)

yang terutang oleh yang wajib membayarnya menurut peraturan –

peraturan umum undang – undang dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan”.

Menurut Prof. Dr. H. Rochmat Soemitro S.H (1991) dalam Dasar – dasar

Hukum Pajak dan Pajak Pendapatan menjelaskan bahwa:

“Pajak adalah iuran rakyat kepada kas negara peralihan kekayaan dari sektor partikulir ke sektor pemerintah berdasarkan undang – undang dapat dipaksakan dengan tiada mendapat jasa timbal tagen prestasi, yang langsung dapat ditunjukan dan digunakan untuk membiayai pengeluaran umum”.

Sedangkan menurut Sommerfeld Ray M., Anderson Herschel M., & Brock

Horace R (2005), menjelaskan bahwa:

“Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas – tugasnya untuk menjalankan pemerintahan”.

Dari ketiga definisi tersebut diatas dapat ditarik kesimpulan tentang ciri – ciri

atau unsur pokok yang terdapat pada pengertian pajak, yaitu:

1. Pajak dipungut berdasarkan undang – undang

Merupakan hal yang sangat mendasar, dalam pemungutan pajak harus didasarkan

pada peraturan perundang – undangan. Asas ini sesuai dengan perubahan ketiga

2. Tidak mendapatkan jasa timbal balik (kontraprestasi perseorangan) yang dapat

ditunjukkan secara langsung.

Wajib pajak tidak mendapatkan imbalan secara langsung dengan apa yang telah

dibayarkan pada pemerintah. Pemerintah tidak memberikan nilai atau penghargaan

atau keuntungan kepada wajib pajak secara langsung. Apa yang telah dibayarkan

oleh wajib pajak kepada pemerintah digunakan untuk keperluan umum

pemerintah. Wajib pajak hanya dapat merasakan secara tidak langsung bentuk –

bentuk kontraprestasi dari pemerintah. Seperti melihat banyak dibangunnya

fasilitas umum dan prasarana yang dibiayai dari APBN atau APBD. Merasakan

keamanan dan stabilitas negara karena aparatur negara maupun prasarana dan

sarana pertahanan dan keamanan negara telah dibiayai dengan pajak.

3. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah.

Pemerintah dalam menjalankan fungsinya, seperti melaksanakan ketertiban,

mengusahakan kesejahteraan, melaksanakan fungsi pertahanan, dan fungsi

penegakan keadilan, membutuhkan dana untuk pembiayaanya. Dana yang

diperoleh dalam bentuk pajak digunakan untuk memenuhi biaya atas fungsi –

fungsi yang harus dilakukan pemerintah tersebut.

4. Pemungutan pajak dapat dipaksakan.

Pajak dapat dipaksakan apabila wajib pajak tidak memenuhi kewajiban perpajakan

Bab II Kajian Pustaka, Kerangka Pemikiran, dan Hipotesis . 16

5. Berfungsi sebagai budgeter dan regulerend

Fungsi budgeter anggaran, pajak berfungsi mengisi kas negara atau anggaran pendapatan negara, yang digunakan untuk keperluan pembiayaan umum

pemerintah baik rutin maupun untuk pembangunan. Fungsi regulerend adalah

pajak berfungsi sebagai alat untuk mengatur atau alat untuk melaksanakan

kebijakan yang ditetapkan negara dalam bidang ekonomi sosial untuk mencapai

tujuan tertentu.

2.1.1.2 Fungsi Pajak

Fungsi pajak adalah kegunaan pokok, manfaat pokok pajak. Sebagai alat

untuk menentukan politik perekonomian, pajak memiliki kegunaan dan manfaat

pokok dalam meningkatkan kesejahteraan umum.

Pada umumnya dikenal 2 macam fungsi pajak yaitu:

1. Fungsi Budgetair

Fungsi budgetair ini merupakan fungsi utama pajak, atau fungsi fiskal (fiscal funcition), yaitu pajak dipergunakan sebagai alat untuk memasukan dana secara optimal ke kas negara yang dilakukan sistem pemungutan berdasarkan undang –

undang perpajakan yang berlaku.

2. Fungsi Regulerend

disebut fungsi tambahan, karena fungsi regulerend hanya sebagai tambahan atas fungsi utama pajak yaitu fungsi budgetair.

2.1.2 Pengertian Wajib Pajak

Berikut ini merupakan definisi mengenai Wajib Pajak menurut beberapa

sumber, yaitu :

Waluyo (2008 : 23)menjelaskan bahwa :

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayaran pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Siti Resmi (2008 : 19) menjelaskan bahwa :

“Wajib Pajak (WP) adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.”

Undang-undang No. 28 Tahun 2007 menjelaskan bahwa :

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Berdasarkan definisi-definisi tersebut, dapat disimpulkan bahwa wajib pajak

ini terdiri dari dua jenis yaitu Wajib Pajak Orang Pribadi dan wajib pajak Badan

Bab II Kajian Pustaka, Kerangka Pemikiran, dan Hipotesis . 18

Pengertian Wajib Pajak Menurut Siti Resmi (2008:21) dalam Ketentuan

Umum dan Tata Cara Perpajakan Pasal 1 UU No. 28 Tahun 2007, menjelaskan

bahwa:

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak dan

pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai

dengan ketentuan peraturan perundang-undangan perpajakan.”

2.1.3 Pengertian Tingkat Pendidikan

Menurut Nugraha Setiawan (2005:13) menjelaskan bahwa:

“Pengertian tingkat pendidikan adalah jenjang pendidikan tertinggi yang

telah ditamatkan oleh seseorang ”

2.1.3.1 Konsep Pendidikan

Menurut UU No.20 tahun 2003, pendidikan adalah usaha sadar dan terencana

untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara

aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual keagamaan,

pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta keterampilan yang

diperlukan dirinya, masyarakat, bangsa, dan negara (Hasbullah, 2005).

Menurut Kamus Besar Bahasa Indonesia (1991), pendidikan diartikan sebagai

proses pembelajaran bagi individu untuk mencapai pengetahuan dan pemahaman

diperoleh secara formal yang berakibat individu mempunyai pola pikir dan perilaku

sesuai dengan pendidikan yang telah diperolehnya.

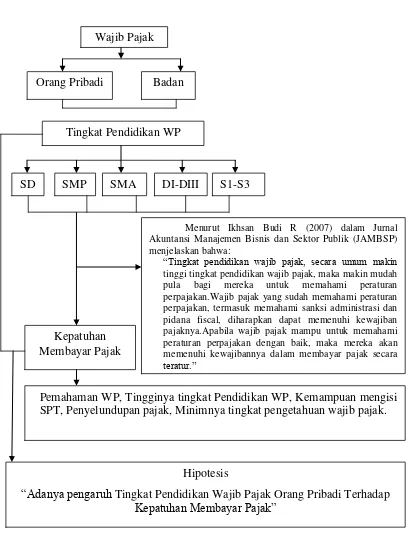

2.1.3.2 Tingkat Pendidikan Wajib Pajak

Menurut Ikhsan Budi R (2007) dalam Jurnal Akuntansi Manajemen Bisnis

dan Sektor Publik (JAMBSP) menjelaskan bahwa:

“Makin tinggi tingkat pendidikan wajib pajak, maka makin mudah pula bagi

mereka untuk memahami peraturan perpajakan. Wajib pajak yang sudah memahami peraturan perpajakan, termasuk memahami sanksi administrasi

dan pidana fisik,diharapkan secara sadar memenuhi kewajiban

perpajakannya”.

Menurut Hasbullah (2005) jenjang pendidikan formal terdiri atas:

“Pendidikan Dasar, Pendidikan Menengah, Perguruan Tinggi yaitu:

SD/MI, SMP, SMA/SMK, D1-D3, S1-S3”

2.1.4 Pengertian Kepatuhan Membayar Pajak

Kepatuhan Wajib Pajak dikemukakan oleh Norman D. Nowak

(Moh.Zain:2004) dalam Siti Kurnia Rahayu (2010:138) menjelaskan bahwa:

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana:

1. Wajib Pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan,

2. Mengisi formulir pajak dengan lengkap dan jelas, 3. Menghitung jumlah pajak yang terutang dengan benar, 4. Membayar pajak yang terutang tepat pada waktunya.”

Kepatuhan Wajib Pajak Menurut Chaizi Nasucha, dalam Siti Kurnia Rahayu

Bab II Kajian Pustaka, Kerangka Pemikiran, dan Hipotesis . 20

“Kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk

melaporkan kembali surat pemberitahuan, kepatuhan dalam perhitungan dan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan”

Sedangkan menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000

yang dikutip oleh Sony Devano dan Siti Kurnia Rahayu (2006:112), menjelaskan

bahwa:

“Kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentun peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara.”

2.1.5 Kepatuhan Membayar Pajak

Menurut Siti Kurnia Rahayu (2010:143) menjelaskan bahwa :

“Wajib Pajak patuh adalah Wajib pajak yang taat dalam pembayaran

pajak, dan dalam mengisi Surat Pemberitahuan (SPT) dilakukan dengan benar, lengkap, dan jelas.”

Benar, lengkap, dan jelas Menurut Afdal Zikri Mawardi (2010) dalam blog

komunitas perbankan menjelaskan bahwa:

1.Benar

lain) yang tersedia dapat tidak diakui sebagai kredit pajak yang berfungsi mengurangi PPh akhir tahun.

2.Lengkap

SPT dikatakan lengkap jika telah memuat semua unsur yang berkaitan dengan objek pajak dan unsur-unsur lain yang harus dilaporkan dalam SPT. Adapun yang dimaksud dengan unsur-unsur lain yaitu termasuk penghasilan yang tidak termasuk objek pajak, penghasilan yang dikenakan PPh Final, kekayaan, kewajiban, dan keterangan-keterangan lainnya. 3.Jelas

SPT dikatakan jelas jika telah melaporkan asal-usul atau sumber dari objek pajak dan unsur-unsur lain yang harus dilaporkan dalam SPT. Contohnya jika Wajib Pajak melaporkan sejumlah aset dalam kelompok daftar harta, Wajib Pajak harus menjelaskan saat perolehan aset beserta nilai perolehannya. Dan jika aset tersebut diperoleh secara kredit, Wajib Pajak sebaiknya mencantumkan „kredit‟ pada kolom keterangan yang tersedia pada daftar harta. Kemudian bersamaan dengan hal ini, Wajib Pajak perlu menginformasikan saldo hutang. Wajib Pajak juga perlu menjelaskan apakah penghasilan yang diterima atau diperolehnya merupakan penghasilan yang dikenakan PPh Final atau tidak. Sehingga dapat diketahui dengan jelas asal-usul objek pajak. Seperti yang telah dijelaskan sebelumnya, penghasilan yang dikenakan PPh Final tidak mempengaruhi pajak terutang atau penghitungan ulang tidak perlu dilakukan.”

Menurut Siti Kurnia Rahayu (2010:173) menjelaskan bahwa :

“SPT tidak lengkap, adalah SPT yang tidak memenuhi ketentuan sebagai berikut:

1. Nama dan NPWP tidak dicantumkan dalam SPT

2. Unsur SPT Induk dan lampiran tidak/kurang lengkap diisi

3. SPT tidakditandatangani Wajib Pajak atau ditandatangani kuasa Wajib Pajak, tetapi tidak dilampiri dengan surat kuasa khusus

4. SPT tidak atau kurang dilampiri dengan lampiran yang diisyaratkan

5. SPT kurang bayar tetapi dilampiri dengan SSP”

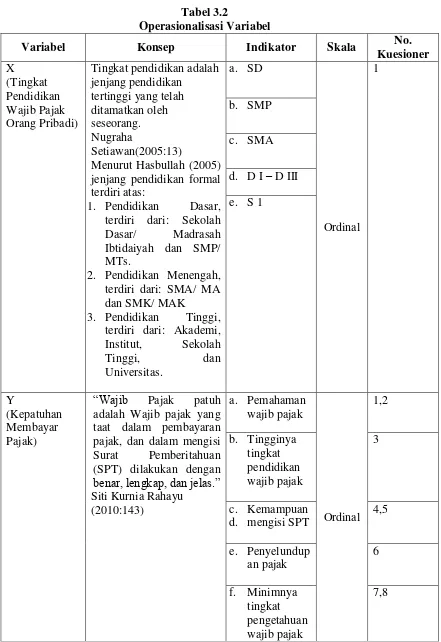

Indikator-indikator yang digunakan dalam mengukur variabel Tingkat

Pendidikan Wajib Pajak agar memenuhi kewajiban perpajakannya dalam membayar

pajak adalah sebagai berikut:

Bab II Kajian Pustaka, Kerangka Pemikiran, dan Hipotesis . 22

b. Tingginya tingkat pendidikan wajib pajak

c. Kemampuan mengisi SPT

d. Penyelundupan pajak

e. Minimnya tingkat pengetahuan wajib pajak

2.1.6 Hubungan Tingkat Pendidikan wajib pajak orang pribadi terhadap Kepatuhan Membayar Pajak

Menurut Fallan (1999:141),dalam Siti Kurnia Rahayu (2010) menjelaskan bahwa:

“Pentingnya aspek pengetahuan perpajakan bagi wajib pajak sangat mempengaruhi sikap wajib Pajak terhadap system perpajakan yang adil. Dengan kualitas pengetahuan yang semakin baik akan memberikan sikap memenuhi kewajiban dengan benar melalui adanya system perpajakan suatu Negara yang dianggap adil. Dengan meningkatnya pengetahuan perpajakan masyarakat melalui pendidikan perpajakan baik formal maupun nonformal akan berdampak positif terhadap pemahaman dan kesadaran Wajib Pajak dalam membayar pajak

Menurut Ikhsan Budi R (2007) dalam Jurnal Akuntansi Manajemen Bisnis dan Sektor Publik (JAMBSP) menjelaskan bahwa:

“Tingkat pendidikan wajib pajak, secara umum makin tinggi tingkat pendidikan wajib pajak, maka makin mudah pula bagi mereka untuk memahami peraturan perpajakan.Wajib pajak yang sudah memahami peraturan perpajakan, termasuk memahami sanksi administrasi dan pidana fiscal, diharapkan dapat memenuhi kewajiban pajaknya.Apabila wajib pajak mampu untuk memahami peraturan perpajakan dengan baik, maka mereka akan memenuhi kewajibannya dalam membayar pajak secara teratur.”

Menurut Ikhsan Budi R (2007) Jurnal Akuntansi Manajemen Bisnis dan

Sektor Publik (JAMBSP) menjelaskan bahwa:

pajak yang sudah memahami peraturan perpajakan, termasuk memahami sanksi administrasi dan pidana fisik,diharapkan secara sadar memenuhi kewajiban perpajakannya.”

2.2 Kerangka Pemikiran

Pajak menjadi andalan utama bagi sebuah Negara yang mempunyai tekad

kemandirian dlam pembiayaan pembangunan. Tanpa adanya pemasukan pajak, maka

Negara tidak dapat berbuat apa-apa. Idealnya, semakin maju suatu Negara, kesadaran

akan pentingnya membayar pajak semakin tinggi. Peran serta masyarakat wajib pajak

dalam memenuhi kewajiban pembayaran pajak berdasarkan ketentuan perpajakan

sangat diharapkan. Sehingga kepatuhan Wajib Pajak dalam membayar pajak

merupakan posisi strategis dalam peningkatan penerimaan pajak.

Dalam praktek pemungutan pajak di Indonesia Wajib Pajak diberi

kepercayaan untuk melaksanakan suatu sistem dimana Wajib Pajak menghitung,

memperhitungkan, membayar, dan melaporkan sendiri pajak yang terutang, sehingga

melalui sistem ini administrasi perpajakan diharapkan dapat dilaksanakan dengan

lebih rapi, terkendali, sederhana, dan mudah untuk dipahami oleh anggota masyarakat

wajib pajak. Wajib Pajak tersebut dibagi menjadi dua yaitu Wajib Pajak Orang

Pribadi dan Wajib Pajak Badan. Namun pada kenyataannya masih banyak wajib

pajak yang belum memenuhi kewajibannya sebagai wajib pajak dengan benar.

Menurut Ikhsan Budi R (2007) Jurnal Akuntansi Manajemen Bisnis dan

Bab II Kajian Pustaka, Kerangka Pemikiran, dan Hipotesis . 24

“Kepatuhan dalam membayar pajak sangat dipengaruhi oleh faktor-faktor

ekonomi yang ada dilingkungan masyarakat seperti kejelasan undang-undang

dan peraturan perpajakan, filsafat negara dan tingkat pendidikan wajib pajak.”

Menurut Nugraha Setiawan (2005:13) menjelaskan bahwa:

“Pengertian tingkat pendidikan adalah jenjang pendidikan tertinggi yang

telah ditamatkan oleh seseorang ”

Menurut Kamus Besar Bahasa Indonesia (1991), pendidikan diartikan sebagai

proses pembelajaran bagi individu untuk mencapai pengetahuan dan pemahaman

yang lebih tinggi mengenai obyek-obyek tertentu dan spesifik. Pengetahuan tersebut

diperoleh secara formal yang berakibat individu mempunyai pola pikir dan perilaku

sesuai dengan pendidikan yang telah diperolehnya. Menurut Hasbullah (2005)

jenjang pendidikan formal terdiri atas:

1. Pendidikan Dasar, terdiri dari: Sekolah Dasar/ Madrasah Ibtidaiyah dan

SMP/ MTs.

2. Pendidikan Menengah, terdiri dari: SMA/ MA dan SMK/ MAK

3. Pendidikan Tinggi, terdiri dari: Akademi, Institut, Sekolah Tinggi, dan Universitas.

Menurut Ikhsan Budi R (2007) dalam Jurnal Akuntansi Manajemen Bisnis

dan Sektor Publik (JAMBSP) menjelaskan bahwa:

Menurut Siti Kurnia Rahayu (2010:143) menjelaskan bahwa :

“Wajib Pajak patuh adalah Wajib pajak yang taat dalam pembayaran

pajak, dan dalam mengisi Surat Pemberitahuan (SPT) dilakukan dengan benar, lengkap, dan jelas.”

Dari uraian diatas penulis simpulkan bahwa makin tinggi tingkat pendidikan

wajib pajak, maka makin mudah pula bagi mereka untuk memahami peraturan

perpajakan. Wajib pajak yang sudah memahami peraturan perpajakan, termasuk

memahami sanksi administrasi dan pidana fisik,diharapkan secara sadar memenuhi

kewajiban perpajakannya. Sehingga mereka akan memenuhi kewajibannya dalam

membayar pajak. Berdasarkan uraian tersebut, penulis menuangkan kerangka

Bab II Kajian Pustaka, Kerangka Pemikiran, dan Hipotesis . 26 Akuntansi Manajemen Bisnis dan Sektor Publik (JAMBSP) menjelaskan bahwa:

“Tingkat pendidikan wajib pajak, secara umum makin tinggi tingkat pendidikan wajib pajak, maka makin mudah pula bagi mereka untuk memahami peraturan perpajakan.Wajib pajak yang sudah memahami peraturan perpajakan, termasuk memahami sanksi administrasi dan pidana fiscal, diharapkan dapat memenuhi kewajiban pajaknya.Apabila wajib pajak mampu untuk memahami peraturan perpajakan dengan baik, maka mereka akan memenuhi kewajibannya dalam membayar pajak secara teratur.”

Pemahaman WP, Tingginya tingkat Pendidikan WP, Kemampuan mengisi SPT, Penyelundupan pajak, Minimnya tingkat pengetahuan wajib pajak.

Hipotesis

2.3 Hipotesis

Menurut Sugiyono (2009:93) menjelaskan bahwa:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan.”

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara

terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus

diuji secara empiris. Berdasarkan uraian kerangka pemikiran diatas, maka dapat disajikan oleh penulis adalah berhipotesis bahwa “Tingkat Pendidikan Wajib Pajak

28 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi.

Objek penelitian Menurut Sugiyono (2009:13) menjelaskan bahwa:

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif,

valid, dan reliable tentang sesuatu hal (variabel tertentu)”.

Dari penjelasan di atas dapat dipahami bahwa objek penelitian digunakan

untuk mendapatkan data sesuai tujuan dan kegunaan tertentu yang objektif, valid dan realible. Objek penelitian yang akan diteliti dalam penelitian ini adalah Tingkat Pendidikan Wajib Pajak Orang Pribadi dan Kepatuhan Membayar Pajak

pada Kantor Pelayanan Pajak Pratama (KPP) Bandung Tegallega.

3.2 Metode Penelitian

Menurut Sugiyono (2009:2) menjelaskan bahwa :

“Secara umum metode penelitian diartikan sebagai cara ilmiah untuk

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam

mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode

deskriftif dan verifikatif. Dengan menggunakan metode penelitian akan diketahui

hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan

kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Terdapat empat kunci yang perlu diperhatikan yaitu cara ilmiah, data,

tujuan dan kegunaan. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada

kegiatan ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis.

Pengertian metode deskriptif yang yang dikemukakan oleh Sugiyono

(2009:29) menjelaskan bahwa :

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

Metode deskriptif digunakan untuk menggambarkan rumusan masalah ke

satu dan dua. Data yang dibutuhkan adalah data yang sesuai dengan

masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut

akan dikumpulkan, dianalisis dan diproses lebih lajut sesuai dengan teori-teori

yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Sedangkan pengertian metode verifikatif menurut Mashuri (2009:45)

menjelaskan bahwa:

Bab III Objek dan Metode Penelitian 30

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X

terhadap Y yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu

hipotesis apakah diterima atau ditolak.

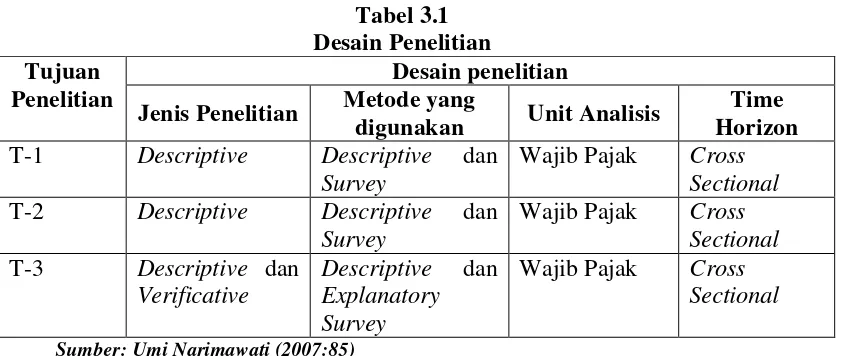

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan

sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan

berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah

dalam melakukan penelitian mengacu kepada desain penelitian yang telah dibuat.

Menurut Sugiyono (2009:13) menjelaskan bahwa: “Proses penelitian meliputi:

1.Sumber masalah 2.Rumusan masalah

3.Konsep dan teori yang relevan dan penemuan yang relevan 4.Pengajuan hipotesis

5.metode penelitian

6.Menyusun instrument penelitian 7.Kesimpulan.”

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain

pada penelitian ini dapat dijelaskan sebagai berikut:

1. Sumber masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga

mendapatkan judul sesuai dengan masalah yang ditemukan. Identifikasi

masalah diperoleh dari adanya fenomena yang terjadi di masyarakat, yaitu

2. Rumusan masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Berikut rumusan masalah:

1. Bagaimana tingkat pendidikan wajib pajak orang pribadi pada KPP

Pratama Bandung Tegallega

2. Bagaimana kepatuhan membayar pajak pada KPP Pratama Bandung

Tegallega

3. Bagaimana pengaruh tingkat pendidikan wajib pajak orang pribadi

terhadap kepatuhan membayar pajak pajak pada KPP Pratama

Bandung Tegallega

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis),

maka peneliti mengkaji teori-teori yang relevan dengan masalah dan berfikir.

Selain itu penemuan penelitian sebelumnya yang relevan juga dapat

digunakan sebagai bahan untuk memberikan jawaban sementara terhadap

masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk

menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah

atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji

terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara

Bab III Objek dan Metode Penelitian 32

Pendidikan Wajib Pajak Orang Pribadi berpengaruh terhadap Kepatuhan

Membayar Pajak pada Kantor Pelayanan Pajak Pratama Bandung Tegallega.

5. Metode penelitian

Dalam melakukan penelitian penulis menggunakan metode deskriptif dan

verifikatif. Metode deskriptif digunakan untuk menjawab rumusan masalah

pertama dan kedua, yaitu:

1. Bagaimana tingkat pendidikan wajib pajak orang pribadi pada KPP

Pratama Bandung Tegallega

2. Bagaimana kepatuhan membayar pajak pada KPP Pratama

Bandung Tegallega

Sedangkan metode verifikatif digunakan untuk menjawab rumusan masalah

ketiga, yaitu Bagaimana pengaruh tingkat pendidikan wajib pajak orang

pribadi terhadap kepatuhan membayar pajak pajak pada KPP Pratama

Bandung Tegallega

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun

instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data.

Instrumen pada penelitian ini berbentuk kuesioner. Sebelum instrumen

digunakan untuk pengumpulan data, maka instrumen penelitian harus terlebih

dulu diuji validitas dan reliabilitas. Dimana validitas digunakan untuk

mengukur kemampuan sebuah alat ukur dan reliabilitas digunakan untuk

mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setelah data

menguji hipotesis yang diajukan dengan teknik statistik tertentu. Selanjutnya

peneliti menganalisis dan mengambil sampel untuk melakukan penelitian

mengenai:

a. Tingkat pendidikan wajib pajak orang pribadi diperoleh dari data

kuesioner yang akan diisi oleh wajib pajak orang pribadi pada KPP

Pratama Bandung Tegallega

b. Kepatuhan membayar pajak yang diperoleh dari data data kuesioner yang

akan diisi oleh wajib pajak orang pribadi pada KPP Pratama Bandung

Tegallega

Selanjutnya penulis mulai menggunakan perhitungan dengan

menggunakan MSI (Method Succesive Interval) untuk menaikkan skala

ordinal menjadi interval, regresi linier sederhana untuk membuktikan sejauh

mana pengaruh yang diperlihatkan antara Tingkat Pendidikan Wajib Pajak

Orang Pribadi terhadap Kepatuhan Membayar Pajak, Korelasi Pearson

Product Moment untuk meneliti erat tidaknya pengaruh tingkat pendidikan wajib pajak orang pribadi terhadap kepatuhan membayar pajak, koefisien

determinasi untuk menilai besarnya pengaruh tingkat pendidikan wajib pajak

orang pribadi terhadap kepatuhan membayar pajak dan thitung untuk menguji

tingkat signifikan.

6. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah.

Dengan menekankan pada pemecahan masalah berupa informasi mengenai

Bab III Objek dan Metode Penelitian 34 T-1 Descriptive Descriptive dan

Survey

Wajib Pajak Cross

Sectional T-2 Descriptive Descriptive dan

Survey

Dari tabel di atas dapat penulis uraikan sebagai berikut:

1. Untuk mengetahui bagaimana tingkat pendidikan wajib pajak orang

pribadi di KPP Pratama Bandung Tegallega, digunakan metode deskriptif

dan survey dengan cara membandingkan keadaan yang ada dengan

teori-teori yang relevan.

2. Untuk mengetahui bagaimana kepatuhan membayar pajak di KPP Pratama

Bandung Tegallega, digunakan metode deskriptif dan survey dengan cara

membandingkan keadaan yang ada dengan teori-teori yang relevan pada

WP dengan waktu yang telah dijadwalkan.

3. Untuk mengetahui seberapa besar pengaruh tingkat pendidikan wajib pajak

orang pribadi terhadap kepatuhan membayar pajak di KPP Pratama

Bandung Tegallega digunakan metode deskriptif dan verifikatif yaitu

dengan cara mengumpulkan informasi dengan membuat instrumen kedua

variabel dan menganalisis secara kualitatif dan kuantitatif serta melakukan

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai

dengan judul penelitian.

Adapun definisi operasional menurut Nur Indriantoro dan Bambang

Supomo (2002:69) menjelaskan bahwa:

“Definisi operasional adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalisasikan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran construct yang lebih baik.”

Variabel itu sendiri dalam konteks penelitian menurut Sugiyono (2009:58)

menjelaskan bahwa :

“Variabel dapat didefinisikan sebagai atribut seseorang, atau obyek, yang

mempunyai “variasi” antara satu orang dengan yang lain atau satu obyek

dengan obyek yang lain”.

Berdasarkan judul penelitian yang telah dikemukakan diatas yaitu

“Analisis Tingkat Pendidikan Wajib Pajak Orang Pribadi Mempengaruhi

Kepatuhan Membayar Pajak Pada Kantor Pelayanan Pajak Pratama Bandung

Bab III Objek dan Metode Penelitian 36

1. Variabel Independen (X).

Menurut Sugiyono (2009:59) menjelaskan bahwa:

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependent (terikat)”.

Dalam hal ini variabel bebas yang berkaitan dengan masalah yang akan

diteliti adalah pelaksanaan Tingkat Pendidikan Wajib Pajak Orang Pribadi.

2. Variabel Dependen (Y).

Menurut Sugiyono (2009:59) menjelaskan bahwa:

“Variabel dependent atau variabel terikat yaitu variabel yang dipengaruhi

atau yang menjadi akibat, karena adanya variabel bebas”.

Data yang menjadi variabel terikat adalah Kepatuhan Membayar Pajak.

Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel di

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Indikator Skala No.

Bab III Objek dan Metode Penelitian 38

Dalam operasionalisasi variabel ini variabel independent (X) dan

dependent (Y) menggunakan skala ordinal.

Pengertian dari skala ordinal menurut Umi Narimawati (2007:23)

menjelaskan bahwa:

“Skala pengukuran ordinal memberikan informasi tentang jumlah relatif

karakteristik berbeda yang dimiliki oleh objek atau individu tertentu.”

Berdasarkan pengertian diatas, maka skala yang digunakan dalam

penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi

berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrumen

pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi

pernyataan-pernyataan tipe skala likert.

Skala Likert Menurut Sugiyono (2009:132) menjelaskan bahwa:

“Skala likert digunakan untuk mengukur sikap, pendapat, dan

persepsi seseorang atau sekelompok orang tentang fenomena sosial.”

Untuk setiap pilihan jawaban diberi skor, maka responden harus

menggambarkan, mendukung pernyataan (item positif) atau tidak mendukung

pernyataan (item negatif).

Pada jawaban kuesioner diberikan skor pertanyaan yang memiliki jawaban

positif dan pertanyaan yang memiliki jawaban negatif. Pertanyaan positif

bertujuan untuk mengetahui jawaban yang sesuai dengan kebenaran, sedangkan

jawaban negatif bertujuan untuk mengkroscek apakah responden menjawab secara

Pemberian skor atas pilihan jawaban untuk kuesioner yang diajukan

adalah sebagai berikut:

Tabel 3.3

Scoring Untuk Jawaban Kuesioner Positif

Jawaban Responden Skor

a 5

b 4

c 3

d 2

e 1

Sumber: Sugiyono (2009:94)

Untuk pertanyaan negatif, tingkat jawabannya terdapat pada tabel 3.4 dibawah ini:

Tabel 3.4

Scoring Untuk Jawaban Kuesioner Negatif

Jawaban Responden Skor

a 1

b 2

c 3

d 4

e 5

Bab III Objek dan Metode Penelitian 40

3.2.3 Sumber Data dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai “Analisis

Tingkat Pendidikan Wajib Pajak Orang Pribadi Mempengaruhi Kepatuhan

Membayar Pajak Pada Kantor Pelayanan Pajak Pratama Bandung Tegallega”

adalah data primer.

Menurut Sugiyono (2009:402) menjelaskan bahwa:

“Sumber primer adalah sumber data yang langsung memberikan

data kepada pengumpul data”.

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan

kuesioner kepada responden yang menjadi sampel untuk mengetahui tanggapan

tentang penelitian yang akan diteliti, yaitu wajib pajak pada Kantor Pelayanan

Pajak Pratama Bandung Tegallega.

3.2.3.2Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan

pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

1. Populasi

Menurut Sugiyono (2009:115) menjelaskan bahwa:

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulan”.

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek

dengan masalah dalam penelitian. Pada penelitian ini yang menjadi populasi

adalah 66.058 Wajib Pajak Orang Pribadi pada Kantor Pelayanan Pajak

Pratama Bandung Tegallega.

2. Sampel

Menurut Sugiyono (2009:116) menjelaskan bahwa:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik

probabilitas sampling. Probabilitas Sampling menurut Sugiyono (2009:118) menjelaskan bahwa :

”Teknik pengambilan sampel yang memberikan peluang yang sama

bagi setiap unsur (anggota) populasi untuk dipilih menjadi anggota sampel”

Dengan demikian dapat diketahui bahwa sampel merupakan bagian dari

populasi dan dapat mewakili populasi secara keseluruhan. Rumus yang

digunakan untuk menentukan sampel yaitu menggunakan rumus Slovin yang

dikutip oleh Husein Umar (2008:78), yaitu sebagai berikut :

n

=Dimana :

n = Jumlah sample N = Jumlah Populasi

Bab III Objek dan Metode Penelitian 42

1%, 5%, 10%. Presisi yang digunakan dalam penelitian ini diambil nilai e = 5% sehingga ukuran sample dapat dihitung sebagai berikut :

n

=

n

=n

=n

=

397Berdasarkan rumus penarikan jumlah sample diatas, maka sample yang

diambil penulis dalam penelitian ini adalah sebanyak 397 wajib pajak orang

pribadi pada Kantor Pelayanan Pajak Pratama Bandung Tegallega.

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan

dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan. Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Penelitian Lapangan (Field Research)

a. Metode pengamatan (Observasi), yaitu teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap objek yang sedang diteliti,

diamati atau kegiatan yang sedang berlangsung. Dalam penulisan laporan

ini, penulis mengadakan pengamatan langsung di KPP Pratama Bandung

b. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak- pihak yang terkait

langsung dan berkompeten dengan permasalahan yang penulis teliti.

c. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner tetutup,

suatu cara pengumpulan data dengan memberikan atau menyebarkan daftar

pertanyaan kepada responden dan yang menjadi responden dalam penelitian

ini adalah wajib pajak, dengan harapan mereka dapat memberikan respon

atas daftar pertanyaan tersebut.

2. Pengumpulan data sekunder dilakukan melalui studi kepustakaan atau studi

literatur dengan cara mempelajari, meneliti, mengkaji serta menelah literatur

berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki

hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk

memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang

data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

Sebelum kuesioner untuk variabel X yaitu pelaksanaan tingkat pendidikan

wajib pajak digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu

dilakukan uji coba kepada responden yang memiliki karakteristik yang sama

dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui

tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian,

sehingga diperoleh item-item pertanyaan -pertanyaan yang layak untuk digunakan

Bab III Objek dan Metode Penelitian 44

3.2.4.1 Uji Validitas

Menurut Sugiyono (209:172) menjelaskan bahwa:

“Valid berarti instrument tersebut dapat digunakan untuk mengukur

apa yang seharusnya diukur”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu

karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test

(kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk

diukur. Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya

dilakukan dan mengukur apa yang seharusnya diukur.

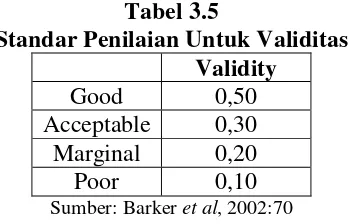

Tabel 3.5

Seperti yang telah dijelaskan pada metodologi penelitian bahwa untuk

menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika,

yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor total =

0,30 maka pernyataan tersebut dinyatakan valid dan apabila < 0,30 berarti data

tersebut dapat dikatakan tidak valid. Berdasarkan hasil pengolahan menggunakan

rumus korelasi pearson product moment (r).

Seperti dilakukan pengujian lebih lanjut, semua item pernyataan dalam

kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item.

Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner.

yang akan diungkapkan. Uji validitas dilakukan dengan mengkorelasikan

masing-masing pernyataan dengan jumlah skor untuk masing-masing-masing-masing variabel. Teknik

korelasi yang digunakan adalah teknik korelasi pearson product moment.

Untuk mempercepat dan mempermudah penelitian ini pengujian validitas

dilakukan dengan bantuan komputer dengan menggunakan software SPSS 17.0 for windows dengan metode korelasi pearson product moment yang rumusnya sebagai berikut:

Sumber: Sugiyono, 2009:248

Keterangan:

r = Koefisien korelasi pearson

X = Tingkat Pendidikan Wajib Pajak Orang Pribadi

Y = Kepatuhan Membayar Pajak

n = Ukuran sampel atau banyak data di dalam sampel

3.2.4.2. Uji Reliabilitas

Menurut Sugiyono (2009:03) menjelaskan bahwa:

“Reabilitas adalah derajat konsistensi/keajegan data dalam interval

waktu tertentu”

Berdasarkan definisi diatas, maka relibilitas dapat diartikan sebagai suatu

karakteristik terkait dengan keakuratan, ketelitian, dan kekonsistenan. Suatu alat

Bab III Objek dan Metode Penelitian 46

kelompok subjek sama sekali diperoleh hasil yang relatif sama, selama aspek yang

diukur dalam diri subjek memang belum berubah. Dalam hal ini relatif sama

berarti tetap adanya toleransi perbedaan-perbedaan kecil diantara hasil beberapa

kali pengukuran.

Pengujian ini dilakukan terhadap butir pertanyaan yang termasuk dalam

kategori valid. Pengujiasn reliabilitas yang digunakan dalam penelitian ini adalah

dengan internal consistency, yaitu dilakukan dengan cara mencobakan instrumen

sekali saja, kemudian dianalisis dengan menggunakan suatu teknik perhitungan

reliabilitas. Teknik yang digunakan untuk menguji keandalan kuesioner pada

penelitian iniadalah metode split-half dari Spearman-Brown dengan lankah-langkah sebagai berikut:

1. Membagi pertanyaan menjadi belah dua yaitu item ganjil dan genap.

2. Skor untuk masing-masing pertanyaan pada tiap belahan dijumlahkan

sehingga menghasilkan dua skor total untuk masing-masing responden.

3. Mengkorelasikan skor total satu dengan skor total dua dengan korelasi

pearson product moment.

4. Mencari reliabilitas untuk keseluruhan pertanyaan dengan rumus

Spearman Brown sebagai berikut:

Sumber: Sugiyono (2008:186)

Keterangan :

ri = reliabilitas internal seluruh instrumen

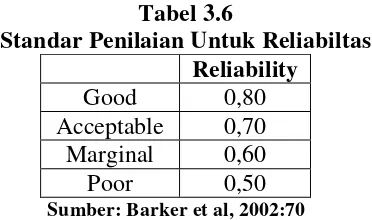

Tabel 3.6

Selain valid instrumen penelitian juga harus andal, keandalan instrumen

menjadi indikasi bahwa responden konsisten dalam memberikan tanggapan atas

pernyataan yang diajukan. Seperti yang dikemukakan Barker et al (2002:70) sekumpulan butir pernyataan yang mengukur variabel dapat diterima jika memilki

koefisien reliabilitas lebih besar atau sama dengan 0,70. Hasil dari uji reliabilitas

berdasarkan pada rumus split-half diperoleh sebagai berikut:

Koefisien reliabilitas kedua variabel lebih besar dari 0,70 menunjukkan

bahwa kuesioner yang digunakan reliabel dalam mengungkap variabel yang

sedang diteliti.

3.2.4.3 Uji MSI (Method Succesive Interval)

Penulis menggunakan MSI (Method Succesive Interval) untuk menaikan

skala ordinal menjadi Interval sehingga hasilnya sebagai berikut :

Tabel 3.7

Hasil Uji Validitas Kuesioner Kepatuhan Membayar Pajak

Butir Pertanyaan Indeks Validitas Nilai Kritis Keterangan

Item_1 0,735 0,30 Valid

Item_2 0,735 0,30 Valid

Item_3 0,498 0,30 Valid

Item_4 0,735 0,30 Valid

Bab III Objek dan Metode Penelitian 48

diajukan valid dan layak digunakan sebagai alat ukur untuk penelitian.

Tabel 3.8

Hasil Uji Reabilitas Kuesioner Kepatuhan Membayar Pajak

Variabel Indeks

Reabilitas

Nilai Kritis Keterangan

Kepatuhan Membayar Pajak 0,704 0,70 Realibel

Koefisien reliabilitas variabel lebih besar dari 0,70 menunjukkan bahwa

kuesioner yang digunakan reliabel dalam mengungkap variabel yang sedang

diteliti.

3.2.5 Rancangan Analisis dan Uji Hipotesis

Agar penulis dapat menghasilkan data yang dapat dipercaya maka harus

dilakukan tahapan analisis dan pengujian hipotesis. Untuk melakukan sebuah

analisis data dan pengujian hipotesis, terlebih dahulu penulis akan menentukan

metode apa yang digunakan untuk menganalisis data hasil penelitian dan

merancang metode untuk menguji sebuah hipotesis.

3.2.5.1 Rancangan Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang

Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian

deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data

dilapangan.

1. Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa

yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk

selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk

memperoleh suatu kesimpulan.

2. Penelitian Verifikatif adalah penelitian yang digunakan untuk menguji

hipotesis dengan menggunakan perhitungan statistik. Penelitian ini

digunakan untuk menguji pengaruh variabel independent (X) terhadap variabel dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode kualitatif dan kuantitatif.

1. Metode Deskriptif

Metode yang digunakan untuk menjawab rumusan masalah 1 dan 2

digunakan metode deskriptif. Langkah-langkah yang dilakukan adalah sebagai

berikut:

1) Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima

alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan

peringkat jawaban.

2) Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh

Bab III Objek dan Metode Penelitian 50

3) Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

4) Untuk mendeskripsikan jawaban responden, juga digunakan statistik

deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel

ataupun grafik.

5) Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini,

digunakan rentang kriteria penilaian sebagai berikut:

RS =

Sumber: Umi Narimawati (2007)

Keterangan :

n = jumlah sampel yang diambil

m = jumlah alternatif jawaban tiap item

Untuk menetapkan peringkat dalam setiap variabel penelitian, dapat dilihat

dari perbandingan antara skor aktual dan ideal. Skor aktual diperoleh melalui hasil

perhitungan seluruh pendapat responden, sedangkan skor ideal diperoleh dari

prediksi nilai tertinggi dikalikan dengan jumlah pertanyaan kuesioner dikalikan

dengan jumlah responden. Apabila digambarkan dengan rumus, maka akan

tampak seperti di bawah ini:

%Skor aktual =

Sumber: Umi Narimawati (2007) Keterangan:

a. Skor aktual adalah jawaban seluruh responden atas kuesioner yang

b. Skor ideal adalah skor atau bobot tertinggi atau semua responden

diasumsikan memilih jawaban dengan skor tertinggi.

Prinsip pengklasifikasian persentase skor jawaban responden diadopsi dari

buku Metode Penelitian Bisnis karangan Sugiyono dengan kriteria

pengklasifikasian sebagai berikut:

Tabel 3.9

Kriteria Skor Jawaban Responden Berdasarkan Persentase Skor Aktual No Persentase Skor Kategori Skor

1 20,00 – 36,00 Sangat Rendah/ Tidak Baik

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya,

terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik

yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk

mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur

penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

2. Metode Verifikatif

Data variabel independent (X) (Tingkat Pendidikan Wajib Pajak) yang dikumpulkan melalui kuesioner masih memiliki skala ordinal, maka sebelum di

olah dan dipasangkan dengan data variabel dependent (Y) (kepatuhan membayar

pajak), data ordinal terlebih dahulu dikonversi menjadi data interval dengan

Bab III Objek dan Metode Penelitian 52

Langkah-langkah transformasi data ordinal ke data interval yaitu:

1. Memperhatikan setiap butir jawaban responden dari kuesioner yang

disebarkan.

2. Pada setiap butir yang ditentukan dihitung masing-masing frekuensi jawaban

responden.

3. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut

proporsi.

4. Menetukan proporsi kumulatif dengan jalan menjumlahkan nilai proporsi

secara berurutan perkolom skor.

5. Menggunakan Tabel Distribusi Normal, hitung nilai Z untuk setiap proporsi

kumulatif yang diperoleh.

6. Menentukan nilai tinggi densitas untuk setiap nilai Z yang diperoleh (dengan

menggunakan Tabel Tinggi Densitas).

7. Menggunakan skala dengan rumus.

(Density at Lower Limit) – (Density at Upper Limit) NS =

(Area Below Upper Limit) – (Area Below Upper Limit)

Keterangan:

Density at Lower Limit = kepadatan batas bawah Density at Upper Limit = kepadatan batas atas