LAPORAN TUGAS AKHIR TENTANG

EFEKTIVITAS PENAGIHAN PAJAK DENGAN SURAT TEGURAN DAN SURAT PAKSA TERHADAP PENERIMAAN PAJAK PADA KANTOR

PELAYANAN PAJAK (KPP) PRATAMA MEDAN TIMUR O

L E H

NAMA : LIDYA ANGGRAINI

NIM : 112600071

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Alhamdulillahirobbil Alamin. Segala puji dan syukur tiada hentinya penulis

panjatkan kehadirat Allah SWT yang telah melimpahkan segala rahmat, hidayah, dan

karunia-Nya sehingga penulis dapat menyelesaikan Laporan Tugas Akhir ini dengan

baik dan lancar.

Adapun maksud dan tujuan dari penulisan Laporan Tugas Akhir ini disusun

untuk memenuhi salah satu syarat menyelesaikan studi pada Program Studi Diploma

III Administrasi Perpajakan FISIP USU.

Laporan Tugas Akhir ini berjudul: “Efektivitas Penagihan Pajak Dengan Surat Teguran Dan Surat Paksa Terhadap Penerimaan Pajak Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur”

Adapun yang menjadi dasar dalam penyusunan Laporan Tugas Akhir ini

adalah hasil penelitian (riset) penulis selama melaksanakan Praktik Kerja Lapangan

Mandiri (PKLM) pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur pada

tanggal 6 Agustus 2014 sampai dengan tanggal 12 Agustus 2014. Pada kesempatan

ini juga penulis mengucapkan terima kasih kepada berbagai pihak yang telah

memberikan semangat, bimbingan, serta petunjuk selama melaksanakan perkuliahan

dan juga selama melaksanakan Praktik Kerja Lapangan Mandiri ini berlangsung,

1. Bapak Prof. Dr. Badaruddin, M.Si, sebagai Dekan FISIP USU.

2. Bapak Drs. Alwi Hashim Batubara M.Si, sebagai Ketua Prodi Diploma III

Administrasi Perpajakan FISIP USU.

3. Ibu Arlina, SH, M.Hum, sebagai Sekretaris Prodi Diploma III Administrasi

Perpajakan FISIP USU.

4. Ibu Dra. Asima Yanty S. Siahaan, M.A., Ph.D, sebagai Dosen Pembimbing

selama melakukan Praktik Kerja Lapangan Mandiri (PKLM) di Kantor Pelayanan

Pajak (KPP) Pratama Medan Timur yang telah banyak membantu dan

meluangkan waktunya untuk memberikan bimbingan dan pengarahan yang

berguna bagi penulis dalam menyusun dan menyelesaikan Laporan Tugas Akhir

ini.

5. Bapak Daniel Sinurat selaku Supervisor Lapangan saya yang telah banyak

memberikan data, saran, dan masukan kepada penulis sehingga Laporan Tugas

Akhir ini dapat terselesaikan dengan baik dan lancar.

6. Ibu Nasty dan Ibu Nancy di Sub Bagian Umum, Bapak Jefry di Seksi Penagihan,

dan Bapak Thamsin di Seksi PDI KPP Pratama Medan Timur yang telah banyak

membantu penulis dalam menyelesaikan Laporan Tugas Akhir ini.

7. Bapak dan Ibu Dosen Prodi Diploma III Administrasi Perpajakan FISIP USU

yang telah memberikan bekal ilmu pengetahuan selama perkuliahan.

8. Bapak Afrizal Pasaribu, A.Md sebagai Bagian Administrasi Prodi Diploma III

Administrasi Perpajakan FISIP USU.

10.Seluruh staf pegawai yang bekerja di FISIP USU.

11.Teristimewa yang paling utama kepada kedua orang tua penulis yang tercinta,

Bapak Supraddi dan Ibu Suwarni yang selalu mendukung penulis dalam membuat

Laporan Tugas Akhir ini dan selama perkuliahan, serta memberikan doa yang luar

biasa, kasih sayang, perhatian, nasehat, dukungan baik berupa moril maupun

materil sehingga penulis dapat menyelesaikan Laporan Praktik Kerja Lapangan

Mandiri (PKLM) ini dengan baik dan lancar. Dan buat saudaraku tersayang, adik

saya Indri Andriani, Aris Munandar, Adi Putra, dan Prima.

12.Teman-teman saya semua, seluruh DIII Administrasi Perpajakan stambuk 2011

khususnya kelas B.

13.Sahabat saya Prizka Handayani Panjaitan, terima kasih atas kebersamaan kita

selama ini, baik susah maupun senang, dan akan selalu kangen jalan-jalan bareng,

makan bareng di tempat favorit, dan nonton bareng. Saya bahagia mempunyai

sahabat seperti kamu, ya walaupun ada sedikit jengkelnya juga sih. Hehehehe...

14.UKM PRAMUKA USU yang menjadi tempat organisasi saya selama ini, terima

kasih atas ilmu, pengalaman, pembelajaran, dan semangat selama ini, dan terima

kasih buat semua kebersamaan kita selama ini, suka dan duka kita lalui

bersama-sama dan takkan pernah bisa saya lupakan (Fatimah, Joko, Safri, Santo, Dayat,

Reno, Ulil, Anggi, Latifah, Adrian, kakak Wina Zulfani, kakak Hera Febriani,

kakak Kasmawati Naibaho, Kakak Indri, kakak Rahmad Hidayat, kakak Natsrul

Akmal, kakak Ubaidillah Hafidz, kakak Guntur, kakak Wahyu, kakak Fadil,

Hajizah, Rodiyah, Fitri, Elvi, Dini, Karim, Adika, dan lain-lain. Terima Kasih

juga kepada Pembina Pramuka USU (kakak Nina Karina, kakak Sunyoto, kakak

Arimbi, Kakak Andi, dan lain-lain).

15.UKMI AS-SIYASAH FISIP USU yang menjadi tempat organisasi saya.

16.Dan terima kasih kepada semua pihak yang tidak dapat disebutkan namanya satu

persatu.

Dalam penyusunan Laporan Tugas Akhir ini, penulis menyadari adanya

kekurangan dan kelemahan, baik dari segi isi dan penyajiannya. Namun demikian,

penulis sangat mengharapkan kritik dan saran yang bersifat membangun yang dapat

dijadikan sebagai bahan masukan bagi penulis demi kesempurnaan Laporan Tugas

Akhir ini. Penulis juga memohon maaf apabila ada kata-kata yang kurang dalam

Laporan Tugas Akhir ini.

Penulis berharap agar Laporan Tugas Akhir ini dapat bermanfaat bagi kita

semua. Akhir kata, semoga Allah SWT senantiasa bersama kita dan meridhoi jalan

hidup kita semua. Amin ya rabbal alamin.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Medan, Agustus 2014

Penulis

Lidya Anggraini

DAFTAR ISI

hal.

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN ... ii

LEMBAR PENGESAHAN... iii

KATA PENGANTAR... iv

DAFTAR ISI... viii

DAFTAR TABEL... xiii

DAFTAR BAGAN... xiv

DAFTAR LAMPIRAN... xv

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)... 3

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)... 3

2. Manfaat Praktik Kerja Lapangan Mandiri (PKLM)... 3

C. Uraian Teoritis... 5

1. Pengertian Pajak... 5

2. Fungsi Pajak... 6

3. Dasar Hukum Penagihan Pajak Dengan Surat Paksa... 7

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)... 9

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)... 10

1. Tahap Persiapan... 10

2. Studi Literatur... 10

3. Observasi Lapangan ... 10

4. Pengumpulan Data... 11

5. Analisis Data dan Evaluasi... 11

F. Metode Pengumpulan Data... 12

1. Daftar Pertanyaan (Interview Guide)... 12

2. Daftar Dokumentasi... 12

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)... 12

BAB II GAMBARAN UMUM OBJEK/LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur.. 15

1. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur... 15

2. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur... 18

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur... 19

1. Visi... 19

C. Tugas Umum, Pokok, dan Fungsi Kantor Pelayanan Pajak

Pratama Medan Timur... 19

D. Deskripsi dan Aktivitas Kantor Pelayanan Pajak Pratama Medan Timur... 20

E. Gambaran Jumlah Pegawai Kantor Pelayanan Pajak (KPP) Pratama Medan Timur... 29

F. Target dan Realisasi Penerimaan Pajak Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur... 30

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI A. Kajian Teoritis... 32

1. Dasar Hukum Pajak... 32

2. Pengertian Pajak Menurut Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan... 32

3. Pengertian Pajak Menurut Para Ahli... 32

4. Fungsi Pajak... 33

5. Pembagian Hukum Pajak... 34

6. Sistem Pemungutan Pajak... 35

7. Utang Pajak... 36

8. Timbulnya Utang Pajak... 36

9. Berakhirnya Utang Pajak... 37

C. Penagihan Pajak... 41

1. Dasar Hukum Penagihan Pajak... 41

2. Defenisi, Tujuan, dan Fungsi Penagihan Pajak... 42

3. Dasar Penagihan Pajak... 43

4. Tindakan Penagihan Pajak... 44

D. Penagihan Pajak dengan Surat Teguran... 46

1. Pengertian Surat Teguran... 46

2. Tata Cara Penerbitan Surat Teguran... 47

E. Penagihan Pajak dengan Surat Paksa... 48

1. Pengertian Surat Paksa... 48

2. UU PPSP... 49

3. Kekuatan Hukum... 50

4. Isi Surat Paksa... 50

5. Penerbitan Surat Paksa... 51

6. Penyampaian Surat Paksa... 51

7. Jangka Waktu... 52

8. Berita Acara Pemberitahuan Surat Paksa... 53

9. Laporan Penyampaian Surat Paksa... 53

BAB 1V ANALISIS DAN EVALUASI DATA... 55

A. Penagihan Pajak dengan Surat Teguran pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur... 56

Pelayanan Pajak (KPP) Pratama Medan Timur... 57

C. Penerimaan Tunggakan Pajak dengan Surat Teguran pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur... 59

D. Penerimaan Tunggakan Pajak dengan Surat Paksa pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur... 60

E. Efektivitas Terhadap Pencairan Tunggakan Pajak pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur... 62

1. Efektivitas Penagihan Pajak dengan Surat Teguran... 62

2. Efektivitas Penagihan Pajak dengan Surat Paksa... 63

F. Kontribusi Penagihan Pajak... 65

1. Kontribusi Penagihan Pajak dengan Surat Teguran Terhadap Penerimaan Pajak pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur... 65

2. Kontribusi Penagihan Pajak dengan Surat Paksa Terhadap Penerimaan Pajak pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur... 67

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 70

B. Saran... 71

DAFTAR PUSTAKA... 73

DAFTAR TABEL

Tabel 2.1: Wilayah Kerja di Kanwil DJP Sumatera I... 17

Tabel 2.2: Jumlah Pegawai KPP Pratama Medan Timur... 30

Tabel 2.3: Target dan Realisasi Penerimaan Pajak... 31

Tabel 3.1: Klasifikasi Pengukuran Efektivitas... 39

Tabel 3.2: Klasifkasi Pengukuran Kontribusi... 41

Tabel 3.3: Penerbitan dan Pencairan Surat Teguran... 47

Tabel 3.4: Penerbitan dan Pencairan Surat Paksa... 49

Tabel 3.5: Penyampaian Surat Paksa Kepada Wajib Pajak... 51

Tabel 4.1: Penagihan Pajak dengan Surat Teguran... 56

Tabel 4.2: Penagihan Pajak dengan Surat Paksa... 58

Tabel 4.3: Penerimaan Tunggakan Pajak dengan Surat Teguran... 60

Tabel 4.4: Penerimaan Tunggakan Pajak dengan Surat Paksa... 61

Tabel 4.5: Pembayaran Surat Teguran... 62

Tabel 4.6: Pembayaran Surat Paksa... 64

Tabel 4.7: Perbandingan Pencairan Tunggakan Pajak dengan Surat Teguran terhadap Penerimaan Pajak pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur Tahun 2012 dan Tahun 2013... 66

DAFTAR BAGAN

DAFTAR LAMPIRAN

Lampiran 1: Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur.

Lampiran 2: Bentuk Isi Surat Perintah Melaksanakan Penyitaan.

Lampiran 3: Bentuk Isi Surat Teguran.

Lampiran 4: Bentuk Isi Surat Paksa.

Lampiran 5: Berita Acara Pemberitahuan Surat Paksa.

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Pajak merupakan satu-satunya pendapatan terbesar bagi Indonesia. Hal ini

terlihat dari APBN (Anggaran Pendapatan dan Belanja Negara) tahun 2013 dalam

laporan fiskal Menteri Keuangan Republik Indonesia bahwa penerimaan negara dari

sektor Perpajakan adalah 1.193,0 T atau sekitar 77,99% dari total pendapatan negara1

Upaya peningkatan penerimaan negara dari sektor pajak perlu terus

ditingkatkan, sehingga pembangunan nasional tetap dapat dilaksanakan dengan

landasan kemampuan sendiri berdasarkan prinsip kemandirian. Dengan demikian

peningkatan kesadaran masyarakat di bidang perpajakan harus didukung dengan

peningkatan peran aktif masyarakat dalam melaksanakan peraturan perundang-.

Sisanya diperoleh dari PNBP (Pendapatan Negara Bukan Pajak) dan Hibah

masing-masing 21,72% dan 0,29%. Menyadari pajak masih menjadi sektor yang paling

menjanjikan bagi penerimaan negara yang sangat dibutuhkan dalam pengelolaan

negara, pemerintah tidak henti-hentinya berusaha untuk memperbaiki tatanan dalam

tubuh Direktorat Jenderal Pajak melalui Menteri Keuangan. Perbaikan yang

dilakukan mulai dari kebijakan sampai dengan sistem teknologi yang digunakan

dalam kegiatan perpajakan.

1

undangan perpajakan. Tetapi dalam kenyataan kesadaran Wajib Pajak dalam

pemenuhan kewajiban perpajakan masih dirasa kurang sebagai kurangnya

pemahaman akan hak dan kewajiban dalam melaksanakan peraturan

perundang-undangan perpajakan. Sebagai konsekuensinya perkembangan jumlah tunggakan

pajak dari waktu ke waktu menunjukkan jumlah yang semakin meningkat.

Peningkatan jumlah tunggakan pajak tersebut seharusnya juga diimbangi

dengan kegiatan pencariannya. Untuk itu perlu tindakan penagihan pajak yang

mempunyai kekuatan hukum yang memaksa. Tujuan dari penagihan pajak adalah

agar wajib pajak atau penanggung pajak melunasi utang pajak dan biaya penagihan

pajak. Agar tujuan penagihan pajak tersebut tercapai, maka diperlukan serangkaian

tindakan yang dapat diambil oleh juru sita pajak mulai dari surat teguran atau

sejenisnya, penyampaian surat paksa, penyampaian surat perintah melakukan

penyitaan, penjualan barang hasil penyitaan, sampai dengan tindakan pencegahan

bepergian ke luar negeri dan penyanderaan.

Pajak yang dipungut dari wajib pajak dan dapat dipaksakan penagihannya.

Namun, dalam kenyataannya masih banyak dijumpai wajib pajak yang tidak

melaksanakan kewajiban perpajakannya dengan benar, mulai dari tidak

menyampaikan laporan, laporan yang tidak benar, sampai dengan tidak dibayarnya

kewajiban pajak yang seharusnya dibayar oleh wajib pajak. Sudah menjadi kebiasaan

di masyarakat, bahwa pajak masih dianggap sebagai beban sehingga selalu dicari

Berdasarkan uraian di atas, penulis akan melakukan suatu Praktik Kerja

Lapangan Mandiri (PKLM) dengan judul “Efektivitas Penagihan Pajak Dengan

Surat Teguran Dan Surat Paksa Terhadap Penerimaan Pajak Pada Kantor

Pelayanan Pajak (KPP) Pratama Medan Timur” yang berguna untuk mengetahui

tingkak efektivitas penagihan pajak dengan Surat Teguran dan Surat Paksa tersebut

dalam kaitannya dengan penerimaan pajak. Dan merupakan salah satu syarat untuk

menyelesaikan studi pada Program Studi Diploma III Administrasi Perpajakan FISIP

USU.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Tujuan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun tujuan penulis melaksanakan Praktik Kerja Lapangan Mandiri

(PKLM) ini, yaitu:

1.1Untuk mengetahui tingkat efektivitas penagihan pajak dengan Surat Teguran dan Surat Paksa pada Kantor Pelayanan Pajak (KPP) Pratama

Medan Timur dalam rangka peningkatan penerimaan pajak.

1.2Untuk mengetahui seberapa besar kontribusi penagihan pajak dengan Surat Teguran dan Surat Paksa terhadap pencairan tunggakan pajak pada

Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

2.1 Bagi Mahasiswa

a. Memperoleh kesempatan untuk melatih keterampilan serta melakukan pekerjaan

sebagai bekal dalam memasuki dunia kerja.

b. Meningkatkan keterampilan hubungan dan komunikasi.

c. Menambah pengetahuan dan wawasan khususnya di bidang administrasi

perpajakan dalam hal efektivitas penagihan pajak dengan surat teguran dan surat

paksa terhadap penerimaan pajak.

d. Dapat mempelajari kerja tim dan kerjasama.

e. Meningkatkan motivasi belajar mahasiswa dalam bidang perpajakan seiring dengan

ketentuan dan peraturan yang sewaktu-waktu dapat berubah dan memperoleh

prestasi yang baik.

2.2 Bagi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

a. Sumber rekrutmen untuk karyawan masa depan.

b. Memperoleh sumber ide baru dan keterampilan baru.

c. Meningkatkan hubungan baik dengan Universitas Sumatera Utara.

d. Mengurangi waktu pelatihan dan biaya untuk karyawan baru.

e. Merangsang loyalitas perusahaan.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Meningkatkan hubungan kerjasama antara Prodi DIII Administrasi Perpajakan

FISIP USU dengan Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

b. Meningkatkan mutu serta kualitas pendidikan pada masa yang akan datang

sehingga berkembang pesat.

c. Sebagai sarana dalam meningkatkan kualitas Mahasiswa/i di Program Studi DIII

Administrasi Perpajakan FISIP USU.

d. Sebagai sarana revisi kurikulum guna meningkatkan sistem pendidikan di Program

Studi DIII Administrasi Perpajakan FISIP USU.

C. Uraian Teoritis 1. Pengertian Pajak

Menurut Undang-Undang No. 16 Tahun 2009 Tentang Ketentuan Umum

dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada negara yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat (dalam buku Primandita Fitriandi,

2010:4).

dipaksakannya, tanpa adanya kontraprestasi yang dapat ditunjukkan dalam hal yang

individual, dimaksudkan untuk membiayai pengeluaran pemerintah (dalam buku

Waluyo, 2011:2). Sedangkan Mr. Dr. NJ. Feldmann dalam buku De Over Heidsmiddelen Van Indonesia (terjemahan): “Pajak adalah prestasi yang dipaksakan

sepihak oleh dan terutang kepada pengusaha (menurut norma-norma yang

ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata

digunakan untuk menutup pengeluaran-pengeluaran umum” (dalam buku Waluyo,

2011:2). Dan menurut Prof. Dr. H. Rochmat Soemitro SH, pajak adalah iuran rakyat

kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada

mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum (dalam buku Thomas Sumarsan,

2010:3).

Dari beberapa pengertian di atas dapat disimpulkan bahwa, pajak adalah

suatu iuran bersifat wajib dan memaksa, tanpa mendapatkan balas jasa secara

langsung dan digunakan untuk kegiatan pengeluaran umum negara. Pajak dapat

ditinjau dari berbagai aspek, seperti: aspek ekonomi, aspek hukum, aspek keuangan,

dan aspek sosiologi (dalam buku Waluyo, 2011:3).

2. Fungsi Pajak

Fungsi pajak berkaitan erat dengan manfaat yang diperoleh dari pemungutan

pajak, setidaknya ada dua fungsi pajak, yaitu fungsi budgetair dan fungsi regulerend

2.1Fungsi Budgetair/Penerimaan

Fungsi budgetair (penerimaan) yang disebut juga sebagai fungsi utama pajak

atau fungsi fiskal (fiscal function) adalah suatu fungsi dimana pajak digunakan sebagai alat untuk memasukkan dana secara optimal ke kas negara berdasarkan

Undang-Undang Perpajakan yang berlaku.

2.2Fungsi Regulerend/Regulasi

Fungsi regulerend (regulasi) atau fungsi mengatur disebut juga fungsi

tambahan, yaitu suatu fungsi dimana pajak digunakan oleh pemerintah sebagai alat

untuk mencapai tujuan tertentu.

3. Dasar Hukum Penagihan Pajak Dengan Surat Paksa

3.1 Undang-Undang Republik Indonesia Nomor 19 Tahun 2000 tentang Perubahan

atas Undang-Undang Republik Indonesia Nomor 19 tahun 1997 Tentang Penagihan

Pajak Dengan Surat Paksa (dalam buku Mohammad Zain, 2010:420).

3.2 Peraturan Menteri Keuangan Nomor 24/PMK.03/2008 tentang Tata Cara

Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan

Sekaligus (dalam buku Primandita Fitriandi, 2010:256).

3.3 Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan

Dalam Rangka Penagihan Pajak dengan Surat Paksa (dalam buku Primandita

3.4 Keputusan Menteri Keuangan Nomor 563/KMK.04/2000 tentang Pemblokiran

dan Penyitaan Harta Kekayaan Penanggung Pajak yang Tersimpan pada Bank dalam

Rangka Penagihan Pajak dengan Surat Paksa (jo. Peraturan Dirjen Pajak Nomor

PER-109/PJ./2007) (dalam buku Primandita Fitriandi, 2010:259).

3.5 Peraturan Menteri Keuangan Nomor 23/PMK.03/2006 tentang Perubahan atas

Keputusan Menteri Keuangan Nomor 85/KMK.03/2002 tentang Tata Cara Penyitaan

Kekayaan Penanggung Pajak Berupa Piutang Dalam Rangka Penagihan Pajak dengan

Surat Paksa (jo. Kepdirjen Nomor KEP-459/PJ.2002) (dalam buku Primandita

Fitriandi, 2010:260).

4. Penagihan Pajak

Penagihan pajak adalah serangkaian tindakan agar Penanggung Pajak

melunasi utang pajak dan biaya penagihan pajak dengan menegur atau

memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan

Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan

penyanderaan, dan menjual barang yang telah disita (dalam buku Primandita

Fitriandi, 2010:244).

Surat Teguran, Surat Peringatan atau surat lain yang sejenis adalah surat

yang diterbitkan oleh Pejabat untuk menegur atau memperingatkan kepada Wajib

Pajak untuk melunasi utang pajaknya (dalam buku Mohammad Zain, 2010:422).

Surat paksa adalah surat perintah membayar utang pajak dan biaya

Juru sita pajak adalah pelaksana tindakan penagihan pajak yang meliputi

penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan

penyanderaan (dalam buku Primandita Fitriandi, 2010:244)

Dasar dari penagihan pajak adalah adanya tunggakan pajak dalam Surat

Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang

Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, dan

Putusan Banding.

Agar hak dan kewajiban perpajakan dilaksanakan oleh seluruh masyarakat

Wajib Pajak, fiskus (DJP) berkewajiban melakukan pembinaan, berupa: penyebaran

informasi, sosialisasi dan penyuluhan perpajakan, pelayanan administrasi yang

diperlukan Wajib Pajak, serta melaksanakan pengawasan terhadap kepatuhan (tax

compliance) Wajib Pajak, pembinaan, dan sekaligus tax law enforcement.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup dalam kegiatan Praktik Kerja Lapangan

Mandiri (PKLM) yang akan dilakukan di Kantor Pelayanan Pajak (KPP) Pratama

Medan Timur ini adalah sebagai berikut:

1. Efektivitas penagihan pajak dengan surat teguran dan surat paksa terhadap

2. Seberapa besar kontribusi penagihan pajak dengan Surat Teguran dan Surat Paksa

pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur terhadap pencairan

tunggakan pajak.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi yang

akurat sesuai dengan metode yang digunakan, maka tahapannya adalah sebagai

berikut:

1.Tahap Persiapan

Dalam tahap ini Penulis melakukan persiapan yang dibutuhkan mulai dari

pengajuan judul, penetapan judul oleh Program Studi Diploma III Administrasi

Perpajakan FISIP USU, pembuatan proposal, seminar proposal, dan berkonsultasi

dengan dosen pembimbing yang ditunjuk oleh Program Studi Diploma III

Administrasi Perpajakan FISIP USU.

2. Studi Literatur

Yaitu kegiatan studi mencari data dan informasi dengan membaca landasan

teori, menelaah buku-buku literatur, peraturan perundang-undangan di bidang

perpajakan, dan berbagai sumber lain yang berhubungan dengan masalah penelitian.

Penulis melakukan pengamatan secara langsung, mencari data-data atau

informasi yang berhubungan dengan objek PKLM untuk mengetahui Efektivitas

Penagihan Pajak Dengan Surat Teguran Dan Surat Paksa Terhadap Penerimaan Pajak

Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

4. Pengumpulan Data

Yaitu dengan mengumpulkan data-data yang dibutuhkan dalam menyusun

Praktik Kerja Lapangan Mandiri (PKLM) yang terdiri dari:

4.1 Data Primer

Yaitu data-data yang diperoleh dari pihak-pihak yang telah mengetahui dan

memahami tentang Efektivitas Penagihan Pajak Dengan Surat Teguran Dan Surat

Paksa Terhadap Penerimaan Pajak Pada Kantor Pelayanan Pajak (KPP) Pratama

Medan Timur.

4.2 Data Sekunder

Yaitu data-data yang diperoleh dari referensi ilmiah yang mendukung

laporan Praktik Kerja Lapangan Mandiri (PKLM).

5. Analisis Data dan Evaluasi

Yaitu informasi data-data yang dikumpul, dianalisa, dan dievaluasi secara

terperinci agar mencapai tujuan yang diharapkan. Metode analisis yang digunakan

F. Metode Pengumpulan Data

Adapun jenis-jenis data yang dikumpulkan, yaitu: berupa data tertulis dalam

bentuk dokumen, tabel, dan bagan. Untuk mendapatkan data yang lebih lengkap dan

akurat, maka penulis menggunakan metode pengumpulan data sebagai berikut:

1. Daftar Pertanyaan (Interview Guide)

Interview adalah metode pengumpulan data dengan melakukan tanya jawab

dengan beberapa pihak terkait dalam kegiatan Praktik Kerja Lapangan Mandiri

(PKLM) ini, yaitu dengan mengajukan pertanyaan yang berhubungan dengan judul

dan masalah yang dibahas di dalam objek PKLM ini untuk memperoleh data yang

dapat dipergunakan sebagai kajian teoritis dan melengkapi isi laporan PKLM

(terlampir pada lampiran 2).

2. Daftar Dokumentasi

Dokumentasi yaitu mengumpulkan bahan-bahan yang tertulis berupa data

yang diperoleh dari perpustakaan maupun dari Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur. Daftar dokumentasinya berupa: refrensi buku-buku yang

berkaitan dengan judul Laporan Tugas Akhir ini.

Dalam pembahasan penulisan laporan ini penulis menyajikan pembahasan

laporan ini ke dalam 5 bab. Adapun yang menjadi sistematika dalam penyusunan

laporan Praktik Kerja Lapangan Mandiri (PKLM) adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini penulis menjelaskan secara singkat latar

belakang yang menjadi pemikiran dalam pemilihan judul.Bab

ini berisikan Latar Belakang PKLM, Tujuan dan Manfaat

PKLM, Uraian Teoritis, Ruang Lingkup PKLM, Metode

PKLM, Metode Pengumpulan Data dan Sistematika

Penulisan.

BAB II : GAMBARAN UMUM OBJEK/LOKASI PRAKTIK

KERJA LAPANGAN MANDIRI

Pada bab ini penulis menerangkan tentang Sejarah Singkat,

Struktur Organisasi, Visi dan Misi, Tugas Umum, Pokok, dan

Fungsi, Deskripsi dan Aktivitas, dan Gambaran Jumlah

Pegawai.

Pada bab ini penulis membahas mengenai Teori Ketentuan dan

Efektivitas Penagihan Pajak Dengan Surat Teguran Dan Surat

Paksa Terhadap Penerimaan Pajak Pada Kantor Pelayanan

Pajak (KPP) Pratama Medan Timur berdasarkan

undang-undang pada KPP Pratama Medan Timur dan undang-undang-undang-undang

perpajakan yang berlaku.

BAB IV : ANALISIS DAN EVALUASI DATA

Pada bab ini penulis menganalisa dan mengupas masalah

Efektivitas Penagihan Pajak Dengan Surat Teguran Dan Surat

Paksa Terhadap Penerimaan Pajak Pada Kantor Pelayanan

Pajak (KPP) Pratama Medan Timur.

Bab V : KESIMPULAN DAN SARAN

Pada bab ini berisikan kesimpulan dan saran penulis,

sehubungan dengan uraian pada bab-bab sebelumnya.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK/LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

A. Gambaran Umum Kantor Pelayanan Pajak Pratama Medan Timur

1. Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur

Sejarah umum dari Kantor Pelayanan Pajak dimulai pada masa penjajahan

Belanda, Kantor Pelayanan Pajak bernama Belasting, yang kemudian setelah

kemerdekaan berubah menjadi Kantor Inspeksi Keuangan, berubah lagi menjadi

Kantor Inspeksi Pajak dengan induk organisasinya Direktorat Jenderal Pajak

Keuangan Republik Indonesia.

Di Sumatera Utara pada tahun 1976 berdiri tiga Kantor Inspeksi Pajak, yaitu:

a. Kantor Inspeksi Pajak Medan Selatan

b. Kantor Inspeksi Pajak Medan Utara

c. Kantor Inspeksi Pajak Pematang Siantar

Di tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua

kantor, yaitu: Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak

Kisaran. Untuk memudahkan pelayanan pembayaran pajak dari masyarakat, dan

Inspeksi Pajak Medan Timur (sekarang Kantor Pelayanan Pajak Pratama Medan

Timur). Berdasarkan pada keputusan Menteri Keuangan Republik Indonesia

No.Kep.758/KMK.01/1993 tertanggal 3 Agustus 1993, maka pada tanggal 1 April

1994 didirikanlah Kantor Pelayanan Pajak Pratama Medan Timur.

Kantor Pelayanan Pajak Pratama Medan Timur adalah imstitusi pemerintah

yang mempunyai tugas pokok dalam menyelenggarakan urusan perpajakan. Kantor

Pelayanan Pajak Pratama Medan Timur beralamat di Jl. Suka Mulia No. 17-A

Medan. Berdasarkan penjelasan sejarah Kantor Pelayanan Pajak (KPP) Medan Timur,

KPP Medan Timur kemudian berganti nama menjadi Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur pada tanggal 27 Mei 2008, sesuai dengan Peraturan Menteri

Keuangan Nomor 62/PMK.01/2009 Tentang Organisasi dan Tata Kerja Instansi

Vertikal Direktorat Jenderal Pajak yang telah diubah terakhir dengan Peraturan

Menteri Keuangan Nomor 167/PMK.01/2012.

Kantor Pelayanan Pajak (KPP) Modern di seluruh jajaran Direktorat Jenderal

Pajak terdiri dari 3 (tiga) jenis, yaitu:

a. Kantor Pelayanan Pajak Wajib Pajak Besar

b. Kantor Pelayanan Pajak Madya

Tabel. 2.1: Wilayah Kerja di Kanwil DJP Sumatera I berdasarkan Keputusn DJP Nomor: KEP-95/PJ./2008 dan berdasarkan PMK Nomor 67/PMK.01/2008 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak.2

No. Nama Kantor Wilayah Kerja

1. KPP Madya Medan Sebagian Provinsi Sumatera Utara

2. KPP Pratama Medan Barat Kecamatan Medan Barat

3. KPP Pratama Medan Belawan 1. Kec. Medan Belawan

2. Kec. Medan Labuhan

3. Kec. Medan Marelan

4. Kec. Medan Deli

4. KPP Pratama Medan Timur 1. Kec. Medan Timur

2. Kec. Medan Perjuangan

3. Kec. Medan Tembung

5. KPP Pratama Medan Polonia 1. Kec. Medan Polonia

2. Kec. Medan Maimun

3. Kec. Medan Baru

4. Kec. Medan Selayang

5. Kec. Tuntungan

6. Kec. Medan Johor

2

[image:30.612.138.523.231.685.2]6. KPP Pratama Medan Kota 1. Kec. Medan Kota

2. Kec. Medan Area

3. Kec. Medan Amplas

4. Kec. Medan Denai

7. KPP Pratama Medan Petisah 1. Kec. Medan Petisah

2. Kec. Medan Sunggal

3. Kec. Medan Helvetia

8. KPP Pratama Medan Binjai 1. Kota Binjai

2. Kabupaten Langkat

9. KPP Pratama Medan Pakam Kabupaten Deli Serdang

2. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai

penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing

dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk

membina keharmonisan kerja agar dapat dalaksanakan dengan teratur dan baik dan

untuk mencapai tujuan secara maksimal.

Kantor Pelayanan Pajak Pratama Medan Timur menerapakan struktur

organisasi lini dan staf yang berada dibawah seorang kepala kantor. Sebagaimana

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Timur

1. Visi

Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di

wilayah Asia Tenggara.

2. Misi

Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan

Undang-Undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan

negara demi kemakmuran rakyat.3

1. Pengumpulan, pencarian, dan pengolahan data, pengamatan proposal potensi

perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek.

C. Tugas Umum, Pokok, dan Fungsi Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur mempunyai tugas

melaksanakan penyuluhan, pelayanan, pengawasan Wajib Pajak di bidang Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang

Mewah (PPnBM), dan Pajak tidak langsung lainnya.

Dalam melaksanakan tugasnya, Kepala Kantor KPP Pratama Medan Timur

menyelenggarakan fungsi:

3

2. Penetapan dan penerbitan produk hukum perpajakan.

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan

Surat Pemberitahuan, serta penerimaan surat lainnya.

4. Penyuluhan Perpajakan.

5. Pelaksanaan registrasi Wajib Pajak.

6. Pelaksanaan Ekstensifikasi.

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

8. Pelaksanaan Pemeriksaan Pajak

9. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak

10. Pelaksanaan konsultasi perpajakan.

11. Pelaksanaan intensifikasi.

12. Pembetulan ketetapan pajak

13. Pelaksanaan administrasi kantor.

D. Deskripsi dan Aktivitas Kantor Pelayanan Pajak Pratama Medan Timur

Kantor Pelayanan Pajak Pratama Medan Timur terletak di Jalan Suka Mulia

Nomor 17 A Medan. KPP Pratama Medan Timur dipegang oleh seorang Kepala

mengkoordinasikan penyusunan rencana penerimaan pajak berdasarkan potensi yang

ada, dan mengkoordinasikan segala hal yang bersangkutan dengan rencana kerja yang

telah ditargetkan oleh Kantor Wilayah yang bersangkutan. Kepala Kantor tersebut

membawahi 10 (sepuluh) seksi dan 1 (satu) kelompok jabatan fungsional pemeriksa.

Gambaran dari tugas masing-masing bagian kerja tersebut adalah sebagai berikut:4

4.3 Melaksanakan pemrosesan berkas/arsip umum (non WP).

I. 1. Nama Jabatan: Kepala Subbagian Umum

2. Ikhtisar Jabatan:

Melaksanakan tugas melakukan urusan kepegawaian, keuangan, tata usaha, dan

rumah tangga serta perlengkapan untuk menunjang kelancaran tugas KPP.

3. Tujuan Jabatan:

Agar terlaksananya urusan kepegawaian, keuangan, tata usaha, dan rumah tangga

serta perlengkapan untuk mendukung kelancaran pelaksanaan tugas KPP

berdasarkan ketentuan yang berlaku.

4. Uraian Tugas Dan Kegiatan:

4.1 Melaksanakan pengurusan surat masuk KPP yang bukan dari WP.

4.2 Melaksanakan pengurusan surat keluar KPP.

4

4.4 Melaksaakan penyusutan arsip yang tidak mempunyai nilai guna atau telah

memenuhi jadwal retensi arsip.

4.5 Menyetujui konsep surat usulan pengangkatan Calon Pegawai Negeri Sipil

(CPNS) menjadi Pegawai Negeri Sipil (PNS) sesuai dengan ketentuan yang

berlaku.

II. 1. Nama Jabatan: Kepala Seksi Pengolahan Data dan Informasi

2. IKhtisar Jabatan:

Melaksanakan pengumpulan, pencarian, dan pengolahan data, penyajian

informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha

penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan

aplikasi e-SPT dan e-filing, pelaksanaan SI-DJP, serta penyiapan laporan kinerja.

3. Tujuan dan Jabatan:

Terlaksananya pengumpulan, pencarian, dan pengolahan data, penyajian

informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha

penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan

aplikasi e-SPT dan e-filing, pelaksanaan SI-DJP, serta penyiapan laporan kinerja di KPP berdasarkan ketentuan yang berlaku dengan profesional, efektif, dan

efisien.

4.1 Menyusun Estimasi Penerimaan Perpajakan berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan.

4.2 Melaksanakan pengumpulan dan pengolahan data.

4.3 Melaksanakan pelayanan peminjaman data dan penyaluran informasi dalam

rangka pemanfaatan data perpajakan.

4.4 Melaksanakan perekaman dan validasi dokumen perpajakan.

4.5 Melaksanakan perbaikan (updating) data.

III 1. Nama Jabatan: Kepala Seksi Pelayanan

2. Ikhtisar Jabatan:

Melaksanakan penetapan dan penerbitan produk hukum perpajakan,

pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan surat pemberitahuan, serta penerimaan surat lainnya, penyuluhan

perpajakan, pelaksanaan regristrasi WP, dan kerjasama perpajakan sesuai

ketentuan yang berlaku.

3. Tujuan Jabatan:

Terlaksananya penetapan dan penerbitan produk hukum perpajakan,

pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

perpajakan, pelaksanaan regristrasi WP, dan kerjasama perpajakan yang menjadi

tanggung jawab KPP yang dapat meningkatkan kualitas pelayanan kepada WP.

4. Uraian Tugas dan Kegiatan

4.1 Melaksanakan penerimaan dan penatausahaan surat-surat permohonan dari

WP dan surat lainnya.

4.2 Melaksanakan penyelesaian registrasi WP, Objek Pajak dan atau

Pengukuhan Pengusaha Kena Pajak (PKP).

4.3 Melaksanakan penerbitan Surat Keputusan Pembetulan produk hukum KPP.

4.4 Melaksanakan penyelesaian proses permohonan WP untuk pindah ke KPP

baru, baik domisili/status maupun kewajiban perpajakan lainnya.

4.5 Menyusun konsep tindak lanjut LHP dari instansi pengawasan fungsional.

IV. 1. Nama Jabatan: Kepala Seksi Penagihan

2. Ikhtisar Jabatan:

Melaksanakan urusan penatahusaan piutang pajak, penundaan dan angsuran

tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta

penyimpanan dokumen-dokumen penagihan sesuai ketentuan yang berlaku.

Terlaksananya urusan penatahusaan piutang pajak, penundaan dan angsuran

tunggakan pajak, penagihan aktif, usulan penghapusan piutang pajak, serta

penyimpanan dokumen-dokumen penagihan sesuai dengan ketentuan yang

berlaku.

4. Uraian Tugas Dan Kegiatan:

4.1 Menyusun penyesuaian rencana kerja tahunan Seksi Penagihan.

4.2 Melaksanakan penatahusaan SKPKB/SKPKBT/STP beserta lampirannya

dan surat pembayaran pajak (SSP) beserta bukti Pemindahbukuan dalam rangka

pengawasan tunggakan dan pelunasan pajak.

4.3 Menyusun konsep SK Angsuran/Penundaan Pembayaran Pajak dalam

rangka memberikan pelayanan dari WP.

4.4 Melaksanakan penelitian administratif terhadap piutang pajak yang

diperkirakan tidak dapat ditagih.

4.5 Menjawab konfirmasi tunggakan pajak.

V. 1. Nama Jabatan: Kepala Seksi Pemeriksaan dan Kepatuhan Internal

2. Ikhtisar Jabatan:

Melaksanakan penyusunan rencana pemeriksaan, pengawasan pelaksanaan

serta administrasi pemeriksaan perpajakan lainnya, pemantauan pengendalian

intern, pengelolaan risiko, kepatuhan terhadap kode etik dan disiplin, dan tindak

lanjut hasil pengawasan, serta penyusunan rekomendasi perbaikan proses bisnis.

3. Tujuan Jabatan:

Terlaksananya rencana pemeriksaan, pengawasan pelaksanaan aturan

pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya, pemantauan pengendalian intern,

pengelolaan risiko, kepatuhan terhadap kode etik dan disiplin, dan tindak lanjut

hasil pengawasan, serta penyusunan rekomendasi perbaikan proses bisnis di KPP

berdasarkan ketentuan yang berlaku dengan profesional, efektif, dan efisien.

4. Uraian Tugas Dan Kegiatan:

4.1 Melakukan penyesuaian rencana pemeriksaan pajak agar peaksanaan tugas

dapat berjalan lancar.

4.2 Menyusun Daftar Nominatif dan/atau Lembar Penugasan Pemeriksaan WP

yang akan diperiksa.

4.3 Mengajukan permohonan perpanjangan jangka waktu penyelesaian

pemeriksaan.

4.5 Melaksanakan penerbitan dan penyaluran Surat Perintah Pemeriksaan dalam

rangka penagihan pajak (Deliquency Audit).

VI. 1. Nama Jabatan: Kepala Seksi Ekstensifikasi Perpajakan

2. Ikhtisar Jabatan:

Melaksanakan pengamatan potensi perpajakan, pencairan data dari pihak ketiga,

pendataan obyek dan subyek pajak, penilaian obyek pajak dalam rangka

ekstensifikasi perpajakan sesuai ketentuan yang berlaku.

3. Tujuan Jabatan:

Terlaksananya pengamatan potensi perpajakan, pencairan data dari pihak ketiga,

pendataan obyek dan subyek pajak, penilaian obyek pajak dalam rangka

ekstensifikasi perpajakan sesuai ketentuan yang berlaku.

4. Uraian Tugas Dan Kegiatan:

4.1 Menyusun konsep rencana kerja pendataan (pembentukan dan/atau

pemeliharaan basis data) obyek dan subyek pajak.

4.2 Menyusun laporan kegiatan sebagai pertanggungjawaban pelaksanaan tugas.

4.3 Mengarahkan pegawai untuk meningkatan efisiensi, produktivitas dan

profesionalisme di Seksi Ekstensifikasi Perpajakan.

4.5 Menyetujui konsep Renstra, RKT, Penetapan Kinerja, dan LAKIP KPP

sebagai bahan masukan untuk penyusunan Renstra, RKT, Penetapan Kinerja, dan

LAKIP Kanwil DJP.

VII. 1. Nama Jabatan: Kepala Seksi Pengawasan dan Konsultasi I Kepala Seksi Pengawasan dan Konsultasi II Kepala Seksi Pengawasan dan Konsultasi III Kepala Seksi Pengawasan dan Konsultasi IV 2. Ikhtisar Jabatan:

Melaksanakan pengawasan kepatuhan kewajiban perpajakan WP,

bimbingan/himbauan kepada WP dan konsultasi teknis perpajakan, penyusunan

Profil WP, analisis kinerja WP, rekonsiliasi data WP dalam rangka melakukan

intensifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang

berlaku.

3. Tujuan Jabatan:

Terlaksananya pengawasan kepatuhan kewajiban perpajakan WP,

bimbingan/himbauan kepada WP dan konsultasi teknis perpajakan, penyusunan

Profil WP, analisis kinerja WP, rekonsiliasi data WP dalam rangka melakukan

intensifikasi, dan melakukan evaluasi hasil banding berdasarkan ketentuan yang

berlaku untuk meningkatkan pemahaman dan kepatuhan WP.

4.1 Meneliti Estimasi Penerimaan Pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan.

4.2 Meneliti pengawasan kepatuhan formal WP serta penelitian dan analisa

kepatuhan material WP atas pemenuhan kewajiban perpajakannya.

4.3 Meneliti pelaksanaan bimbingan/himbauan mengenai ketentuan perpajakan

serta konsultasi teknis perpajakan kepada WP.

4.4 Meneliti pelaksanaan rekonsiliasi data (Data Matching) WP.

4.5 Meneliti usulan WP patuh.

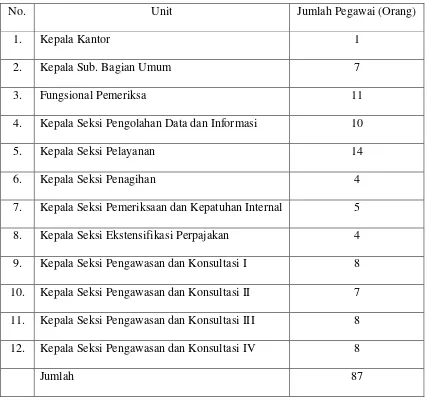

E. Gambaran Jumlah Pegawai Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Berdasarkan data hingga awal Agustus 2014, jumlah pegawai KPP Pratama

Medan Timur berdasarkan jabatan/kedudukannya adalah sebanyak 87 orang, dengan

perincian sebagai berikut:5

5

Tabel. 2.2: Jumlah Pegawai KPP Pratama Medan Timur.

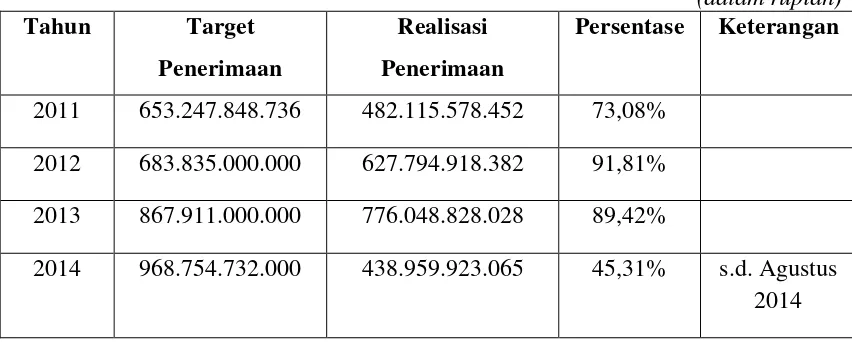

F. Target dan Realisasi Penerimaan Pajak Pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Berikut ini adalah tabel mengenai target penerimaan pajak beserta realisasi

penerimaan pajak, yaitu:

No. Unit Jumlah Pegawai (Orang)

1. Kepala Kantor 1

2. Kepala Sub. Bagian Umum 7

3. Fungsional Pemeriksa 11

4. Kepala Seksi Pengolahan Data dan Informasi 10

5. Kepala Seksi Pelayanan 14

6. Kepala Seksi Penagihan 4

7. Kepala Seksi Pemeriksaan dan Kepatuhan Internal 5

8. Kepala Seksi Ekstensifikasi Perpajakan 4

9. Kepala Seksi Pengawasan dan Konsultasi I 8

10. Kepala Seksi Pengawasan dan Konsultasi II 7

11. Kepala Seksi Pengawasan dan Konsultasi III 8

12. Kepala Seksi Pengawasan dan Konsultasi IV 8

` Tabel. 2.3: Target dan Realisasi Penerimaan Pajak Tahun 2011 hingga tahun 2014.6

Tahun

(dalam rupiah) Target

Penerimaan

Realisasi Penerimaan

Persentase Keterangan

2011 653.247.848.736 482.115.578.452 73,08%

2012 683.835.000.000 627.794.918.382 91,81%

2013 867.911.000.000 776.048.828.028 89,42%

2014 968.754.732.000 438.959.923.065 45,31% s.d. Agustus 2014

6

[image:44.612.106.532.187.358.2]BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Kajian Teoritis

1. Dasar Hukum Pajak

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor

16 Tahun 2009.

2. Pengertian Pajak Menurut Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.7

7

Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 Angka 1.

3. Pengertian Pajak Menurut Para Ahli

Kutipan beberapa pengertian pajak yang dikemukakan para ahli adalah

a. Pengertian pajak menurut Prof. Dr. H. Rochmat Soemitro SH, pajak adalah iuran

rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan)

dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan

dan yang digunakan untuk membayar pengeluaran umum.8

b. Pengertian pajak menurut Prof. Dr. MJH. Smeets dalam buku De Economische Betekenis Belastingen (terjemahan): Pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum dan yang dapat dipaksakannya, tanpa adanya

kontraprestasi yang dapat ditunjukkan dalam hal yang individual, dimaksudkan untuk

membiayai pengeluaran pemerintah.9

Fungsi pajak berkaitan erat dengan manfaat yang diperoleh dari pemungutan

pajak, setidaknya ada dua fungsi pajak, yaitu fungsi budgetair dan fungsi regulerend

(regulasi) atau fungsi mengatur (dalam buku Marihot P. Siahaan, 2004:8), yaitu:

4. Fungsi Pajak

10

Fungsi budgetair (penerimaan) yang disebut juga sebagai fungsi utama pajak

atau fungsi fiskal (fiscal function) adalah suatu fungsi dimana pajak digunakan sebagai alat untuk memasukkan dana secara optimal ke kas negara berdasarkan

Undang-Undang Perpajakan yang berlaku. a. Fungsi Budgetair/Penerimaan

8

Thomas Sumarsan, Perpajakan Indonesia, (Jakarta Barat: PT Indeks, 2010), hlm. 3. 9

Waluyo, Perpajakan Indonesia, (Jakarta: Salemba Empat, 2011), hlm. 2. 10

b. Fungsi Regulerend/Regulasi

Fungsi regulerend (regulasi) atau fungsi mengatur disebut juga fungsi

tambahan, yaitu suatu fungsi dimana pajak digunakan oleh pemerintah sebagai alat

untuk mencapai tujuan tertentu.

5. Pembagian Hukum Pajak

Hukum pajak dibagi menjadi dua, yaitu:11

Hukum Pajak Formil merupakan peraturan-peraturan mengenai berbagai

cara mewujudkan hukum materiil menjadi suatu kenyataan. Bagian hukum ini

memuat cara-cara penyelenggaraan mengenai penetapan suatu utang pajak, kontrol

oleh pemerintah terhadap penyelenggaranya, kewajiban para Wajib Pajak (sebelum

dan sesudah menerima surat ketetapan pajak), kewajiban pihak ketiga, dan prosedur a. Hukum Pajak Materiil

Hukum pajak materiil merupakan norma-norma yang menjelaskan keadaan

perbuatan, dan peristiwa hukum yang harus dikenakan pajak, siapa yang harus

dikenakan pajak, dan berapa besar pajaknya. Dengan kata lain, hukum pajak materiil

mengatur tentang timbulnya, besarnya, dan hapusnya utang pajak beserta hubungan

hukum antara pemerintah dan Wajib Pajak.

b. Hukum Pajak Formil

11

dalam pemungutannya. Hukum pajak formil dimaksudkan untuk melindungi fiskus

dan Wajib Pajak serta memberi jaminan bahwa hukum materiilnya dapat

diselenggarakan setepat mungkin.

6. Sistem Pemungutan Pajak

Secara umum ada tiga sistem pemungutan pajak yang digunakan yaitu:12

Self Assessment System merupakan suatu sistem pemungutan pajak yang memberikan wewenang, kepercayaan, dan tanggung jawab kepada wajib pajak untuk

menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak

yang harus dibayar. Dalam sistem ini, wajib pajak harus aktif untuk menghitung,

memperhitungkan, menyetor, dan melaporkan sendiri besarnya pajak terutang, a. Official Assessment System

Official Assessment System merupakan suatu sistem pemungutan pajak yang memberikan wewenang kepada pemerintah (fiskus) untuk menentukan besarnya

pajak yang terutang yang harus dibayar oleh wajib pajak. Dalam sistem ini, wajib

pajak bersifat pasif dan menunggu penetapan pajak oleh fiskus, kemudian membayar

pajak yang terutang sesuai besarnya ketetapan pajak yang ditetapkan oleh fiskus.

b. Self Assessment System

12

sedangkan fiskus hanya bertugas memberikan arahan, pembinaan, dan pengawasan

kepada wajib pajak agar dapat memenuhi kewajibannya sebagaimana mestinya.

c. Withholding System

Withholding System merupakan suatu sistem pemungutan pajak yang memberikan wewenang kepada pihak ketiga untuk memotong atau memungut

besarnya pajak yang terutang oleh wajib pajak.

7. Utang Pajak

Utang pajak memiliki sifat memaksa yaitu pelunasan utang pajak dapat

dipaksakan secara langsung oleh negara kepada wajib pajak. Paksaan ini dijamin oleh

hukum, misalnya negara, melalui fiskus, dapat melakukan penyitaan atas barang

milik wajib pajak yang tidak melunasi utang pajak kemudian dapat melelang barang

sitaan tersebut guna pelunasan utang pajaknya.13

Utang pajak adalah pajak yang masih harus dibayar termasuk sanksi

administrasi berupa bunga, denda atau kenaikan yang tercantum dalam surat

ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan

perundang-undangan perpajakan.14

8. Timbulnya Utang Pajak

13

Marihot P. Siahaan, UTANG PAJAK, PEMENUHAN KEWAJIBAN, DAN PENAGIHAN PAJAK DENGAN SURAT PAKSA, (Jakarta: PT Rajagrafindo Persada, 2004), hlm. 124.

14

Ada dua ajaran yang mengatur timbulnya utang pajak (saat pengakuan

adanya utang pajak), yaitu:15

Utang pajak akan berakhir atau terhapus jika terjadi hal-hal sebagai

berikut:

a. Ajaran Materiil

Ajaran materiil menyatakan bahwa utang pajak timbul karena

diberlakukannya undang-undang perpajakan. Dalam ajaran ini seseorang akan aktif

menentukan apakah dirinya dikenakan pajak atau tidak sesuai dengan peraturan

perpajakan yang berlaku. Ajaran ini konsisten dengan penerapan self assessment system.

b. Ajaran Formil

Ajaran formil menyatakan bahwa utang pajak timbul karena dikeluarkannya

surat ketetapan pajak oleh fiskus (pemerintah). Untuk menentukan apakah seseorang

dikenakan pajak atau tidak, berapa jumlah pajak yang harus dibayar, dan kapan

jangka waktu pembayarannya dapat diketahui dalam surat ketetapan pajak tersebut.

Ajaran ini konsisten dengan penerapan official assessment system.

9. Berakhirnya Utang Pajak

16

a. Pembayaran/Pelunasan

15

Siti Resmi, Perpajakan: Teori dan Kasus, (Jakarta: Salemba Empat, 2008), hlm. 12. 16

Pembayaran pajak dapat dilakukan dengan pemotongan/pemungutan oleh

pihak lain, pengkreditan pajak luar negeri, maupun pembayaran sendiri oleh Wajib

Pajak ke kantor penerima pajak (bank-bank persepsi dan kantor pos).

b. Kompensasi

Kompensasi dapat diartikan sebagai kompensasi kerugian maupun

kompensasi karena kelebihan pembayaran pajak.

c. Daluwarsa

Daluwarsa berarti telah lewat batas waktu tertentu. Jika dalam jangka waktu

tertentu, suatu utang pajak tidak ditagih oleh pemungutnya maka utang pajak tersebut

dianggap telah lunas/dihapus/berakhir dan tidak dapat ditagih lagi.

d. Pembesan/Penghapusan

Kewajiban pajak oleh Wajib Pajak tertentu dinyatakan hapus oleh fiskus

karena setelah dilakukan penyidikan ternyata Wajib Pajak tidak mampu lagi

memenuhi kewajibannya. Hal ini biasanya terjadi karena Wajib Pajak mengalami

kebangkrutan maupun mengalami kesulitan likuiditas.

B. Efektivitas dan Kontribusi

Pengertian efektivitas menurut para ahli, yaitu: 17

17

1. Sondang P. Siagian (2001:24) memberikan definisi sebagai berikut: “Efektivitas

adalah pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang

secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas jasa

kegiatan yang dijalankannya. Efektivitas menunjukkan keberhasilan dari segi tercapai

tidaknya sasaran yang telah ditetapkan. Jika hasil kegiatan semakin mendekati

sasaran, berarti makin tinggi efektivitasnya.

2. Sementara ituAbdurahmat (2003:92), “Efektivitas adalah pemanfaatan sumber

daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan

sebelumnya untuk menghasilkan sejumlah pekerjaan tepat pada waktunya.”

Dari beberapa pendapat para ahli diatas, dapat disimpulkan bahwa suatu

pekerjaan dapat dilaksanakan secara tepat, efektif, efisien apabila pekerjaan tersebut

dilaksanakan dengan tepat sesuai dengan yang telah direncanakan.

Formula utuk mengukur efektivitas yang terkait dengan perpajakan adalah

antara realisasi penerimaan pajak dengan potensi pajak.

Berikut ini adalah tabel mengenai klasifikasi pengukuran efektivitas, yaitu:18

18

Sumber: Depdagri, Permendagri, Tahun 2011 .

Persentase Kriteria

>40% Sangat Tidak Efektif

41% - 60% Tidak Efektif

61% - 80% Cukup Efektif

81% - 90% Efektif

91% - 100% Sangat Efektif

Dari tabel diatas menunjukkan bahwa apabila persentase yang dicapai lebih

dari 100 persen berarti sangat efektif dan apabila persentase kurang dari 40 persen

berarti tidak efektif.

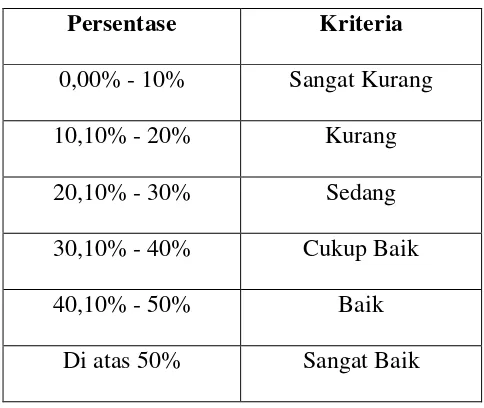

Untuk mengukur seberapa kontribusi penerimaan pajak yang berasal dari

penerimaan tunggakan pajak yang dilaksanakan oleh Kantor Pelayanan Pajak (KPP),

maka digunakan analisis rasio penerimaan tunggakan pajak. Dengan menggunakan

rasio ini, dapat diketahui apakah penerimaan tunggakan pajak cukup signifikan

terhadap penerimaan pajak di Kantor Pelayanan Pajak (KPP). Formula untuk Rasio

Penerimaan Tunggakan Pajak (RPTP) di Kantor Pelayanan Pajak (KPP) adalah

sebagai berikut:

RPTP = Pencairan tunggakan pajak di KPP Penerimaan pajak di KPP

Untuk menginterpretasikan rasio pencairan tunggakan pajak terhadap

[image:54.612.199.441.206.410.2]penerimaan pajak digunakan kriteria sebagai berikut:

Tabel 3.2: Klasifikasi Kriteria Kontribusi19

Persentase Kriteria

0,00% - 10% Sangat Kurang

10,10% - 20% Kurang

20,10% - 30% Sedang

30,10% - 40% Cukup Baik

40,10% - 50% Baik

Di atas 50% Sangat Baik

Dari tabel di atas menunjukkan bahwa apabila persentase yang dicapai di

atas 50 persen berarti sangat baik dan persentase yang dicapai kurang dari 10%

berarti sangat kurang.

C. Penagihan Pajak

1. Dasar Hukum Penagihan Pajak

a. Undang-Undang Republik Indonesia Nomor 19 Tahun 2000 tentang Perubahan

atas Undang-Undang Republik Indonesia Nomor 19 tahun 1997 Tentang Penagihan

Pajak Dengan Surat Paksa (dalam buku Mohammad Zain, 2010:420).

19

b. Peraturan Menteri Keuangan Nomor 24/PMK.03/2008 tentang Tata Cara

Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan

Sekaligus (dalam buku Primandita Fitriandi, 2010:256).

c. Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan Dalam

Rangka Penagihan Pajak dengan Surat Paksa (dalam buku Primandita Fitriandi,

2010:259).

d. Keputusan Menteri Keuangan Nomor 563/KMK.04/2000 tentang Pemblokiran dan

Penyitaan Harta Kekayaan Penanggung Pajak yang Tersimpan pada Bank dalam

Rangka Penagihan Pajak dengan Surat Paksa (jo. Peraturan Dirjen Pajak Nomor

PER-109/PJ./2007) (dalam buku Primandita Fitriandi, 2010:259).

e. Peraturan Menteri Keuangan Nomor 23/PMK.03/2006 tentang Perubahan atas

Keputusan Menteri Keuangan Nomor 85/KMK.03/2002 tentang Tata Cara Penyitaan

Kekayaan Penanggung Pajak Berupa Piutang Dalam Rangka Penagihan Pajak dengan

Surat Paksa (jo. Kepdirjen Nomor KEP-459/PJ.2002) (dalam buku Primandita

Fitriandi, 2010:260).

2. Defenisi, Tujuan, dan Fungsi Penagihan Pajak

Defenisi penagihan pajak sebagaimana diatur dalam Pasal 1 angka 9 UU No.

19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah

diubah dengan UU No. 19 Tahun 2000, penagihan pajak adalah serangkaian tindakan

menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus,

memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan,

melaksanakan penyanderaan, menjual barang yang telah disita.

Tujuan penagihan pajak adalah agar penanggung pajak melunasi utang

pajaknya. Dengan demikian, jika utang pajak telah dilunasi, maka serangkaian

tindakan tersebut tidak perlu dilanjutkan. Dengan demikian, serangkaian tindakan

tersebut bisa jadi hanya sampai pada surat teguran, seandainya setelah surat teguran

diterbitkan dan diterima penanggung pajak , utang pajak dilunasi.

Fungsi penagihan pajak, yaitu:

a. Sebagai tindakan penegakan hukum kepada wajib pajak atau penanggung pajak

untuk mematuhi peraturan perundang-undangan.

b. Sebagai tindakan pengamanan penerimaan pajak.

Apabila banyak utang pajak yang tidak tertagih maka akan berpengaruh

terhadap penerimaan negara. Oleh karena itu, tindakan penagihan pajak harus

dilakukan secara efektif dan efisien untuk menjaga keamanan penerimaan pajak.20

Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, serta Surat

Ketetapan Pajak Kurang Bayar Tambahan, dan Surat Keputusan Pembetulan, Surat

3. Dasar Penagihan Pajak

20

Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan

Peninjauan Kembali yang menyebabkan jumlah pajak yang masih harus dibayar

bertambah merupakan dasar penagihan pajak.21

Peraturan perundang-undangan perpajakan menetapkan bahwa STP,

SKPKB, serta SKPKBT dan Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali, yang menyebabkan

jumlah pajak yang harus dibayar bertambah, harus dilunasi dalam jangka waktu 1

(satu) bulan sejak tanggal diterbitkan, kecuali untuk WP usaha kecil dan WP di

daerah tertentu sesuai dengan ketentuan peraturan perundang-undangan perpajakan,

jangka waktu pelunasan dapat diperpanjang menjadi paling lama 2 (dua) bulan. 4. Tindakan Penagihan Pajak

22

Tahapan tindakan penagihan pajak dilakukan dengan:

Penagihan pajak dimulai 7 hari setelah jatuh tempo pembayaran Surat

Ketetapan Pajak, Surat Tagihan Pajak, atau keptusan/putusan lain yang belum dibayar

lunas.

23

21

Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan Pasal 18 Angka 1.

a. Penerbitan Surat Teguran

22

23

Kepada Wajib Pajak/Penanggug Pajak dengan jatuh tempo pembayaran/pelunasan

paling lambat 21 (dua puluh satu) hari setelah diterbitkan;

b. Penerbitan Surat Paksa

Kepada Wajib Pajak/Penanggung Pajak dengan jatuh tempo pembayaran/pelunasan

paling lambat 2x24 jam setelah penyampain Surat Paksa;

c. Pelaksanaan Penyitaan

Dilakukan terhadap asset/harta Wajib Pajak/Penanggung Pajak, apabila jangka waktu

2x24 jam setelah penyampaian Surat Paksa ternyata jumlah pajak yang masih harus

dibayar belum dilunasi atau dibayar. (isi surat perintah melaksanakan penyitaan

sebagaimana terlampir pada daftar lampiran 2)

d. Pelaksanaan Lelang

Terhadap asset/harta Wajib Pajak/Penanggung Pajak yang telah disita dilakukan

dengan jangka waktu paling cepat 2x14 hari sejak penyitaan. Apabila telah melewati

jangka waktu 14 hari pertama belum dilunasi maka diakukan pengumuman lelang dan

apabila jangka waktu 14 hari kedua telah terlampaui dan belum juga dilunasi maka

Bagan 3.1: Jadwal dan Alur Tindakan Penagihan Pajak24

Langkah awal dalam tindakan penagihan adalah penerbitan surat teguran.

Surat teguran, Surat Peringatan atau surat lain yang sejenis adalah surat yang

D. Penagihan Pajak dengan Surat Teguran

1. Pengertian Surat Teguran

24

diterbitkan oleh Pejabat untuk menegur atau memperingatkan kepada Wajib Pajak

[image:60.612.140.504.336.480.2]untuk melunasi utang pajaknya.25

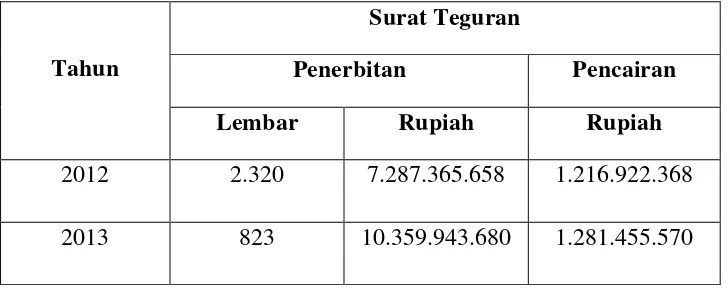

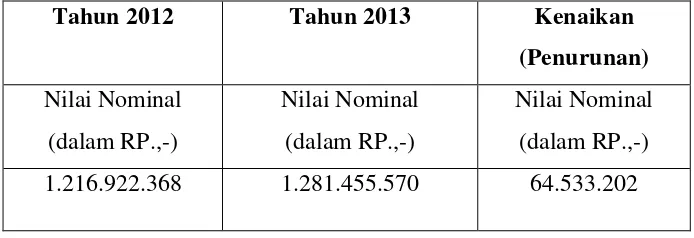

Tabel 3.3: Penerbitan dan Pencairan Surat Teguran Tahun 2012 dan Tahun 2013 pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Berikut ini adalah tabel mengenai penerbitan dan pencairan surat teguran di

tahun 2012 dan tahun 2013 pada Kantor Pelayanan Pajak (KPP) Pratama Medan

Timur, yaitu:

26

Tahun

Surat Teguran

Penerbitan Pencairan

Lembar Rupiah Rupiah

2012 2.320 7.287.365.658 1.216.922.368

2013 823 10.359.943.680 1.281.455.570

Bentuk isi surat teguran, yaitu: sebagaimana terlampir pada daftar lampiran

3.

2. Tata Cara Penerbitan Surat Teguran

25

Undang-Undang Nomor 19 Tahun 2000 Tentang Penagihan Pajak Dengan Surat Paksa Pasal 1 Angka 10.

26

Dalam hal wajib pajak tidak melunasi jumlah pajak yang masih dibayar

dalam jangka waktu yang telah ditentukan, pajak yang masih harus dibayar tersebut

ditagih dengan terlebih dahulu menerbitkan surat teguran. Surat teguran tersebut

diterbitkan setelah lewat 7 (tujuh) hari dari tanggal jatuh tempo pembayaran.27

Surat paksa adalah surat perintah membayar utang pajak dan biaya

penagihan pajak.

Surat teguran tidak perlu diterbitkan apabila:

1. penanggung pajak menyampaikan permohonan angsuran atau penundaan

pembayaran pajak;

2. dilakukan penagihan seketika dan sekaligus.

E. Penagihan Pajak dengan Surat Paksa

1. Pengertian Surat Paksa

28

Jumlah pajak yang terutang berdasarkan Surat Tagihan Pajak, Surat

Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, dan

Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, yang

menyebabkan jumlah pajak yang harus dibayar bertambah, yang tidak dibayar oleh

27

PP 80 Tahun 2008 tentang Tata Cara Pelaksanaan Hak dan Kewajiban Perpajakan pasal 27 ayat 5.

28

Penanggung Pajak sesuai dengan jangka waktu yang ditetapkan dalam ketetapan

[image:62.612.140.503.336.480.2]tersebut, ditagih dengan Surat Paksa (Psl 20/01, 16/00).29

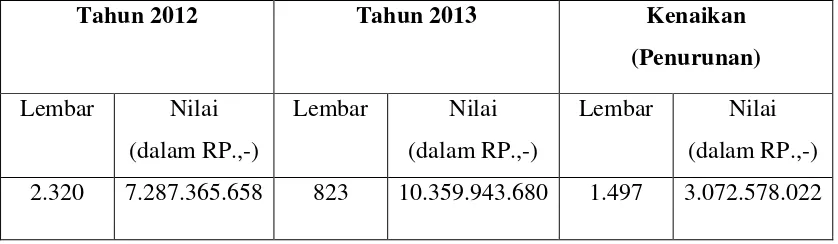

Tabel 3.4: Penerbitan dan Pencairan Surat Paksa Tahun 2012 dan Tahun 2013 pada Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Berikut ini adalah tabel mengenai penerbitan dan pencairan surat teguran di

tahun 2012 dan tahun 2013 pada Kantor Pelayanan Pajak (KPP) Pratama Medan

Timur, yaitu:

30

Tahun

Surat Paksa

Penerbitan Pencairan

Lembar Rupiah Rupiah

2012 796 3.194.730.190 1.731.458.125

2013 2.381 5.550.929.373 2.483.157.976

2. UU PPSP

Undang-undang yang berkenaan dengan Penagihan Pajak Dengan Surat

Paksa adalah Undang-undang Nomor 19 Tahun 1997 sebagaimana telah diubah oleh

Undang-undang Nomor 19 Tahun 2000 (jo KMK Nomor 561/KMK.04/2000).

29

Muhammad Rusjdi, KUP KETENTUAN UMUM dan TATA CARA PERPAJAKAN Edisi Keempat, (Jakarta: PT INDEKS, 2007) hlm. 18-3.

30

3. Kekuatan Hukum

Surat Paksa berkepala kata-kata “DEMI KEADILAN BERDASARKAN

KETUHANAN YANG MAHA ESA” mempunyai kekuatan eksekutorial dan

kedudukan hukum yang sama dengan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap (UU 19/00).

Agar tercapai efektivitas dan efisiensi penagihan pajak yang didasari Surat

Paksa, ketentuan ini memberi kekuatan eksekutorial serta memberikan kedudukan

hukum yang sama dengan grosse akte yaitu putusan pengadilan perdata yang telah

mempunyai kekuatan hukum tetap. Dengan demikian, Surat Paksa langsung dapat

dilaksanakan tanpa bantuan putusan pengadilan lagi dan tidak dapat diajukan banding

(Penj UU 19/00).31

d. perintah untuk membayar. (sebagaimana terlampir pada daftar lampiran 4)

4. Isi Surat Paksa

Surat Paksa sekurang-kurangnya harus memuat (UU 19/00):

a. nama Wajib Pajak, atau nama Wajib Pajak dan Penanggung Pajak;

b. dasar penagihan;

c. besarnya utang pajak; dan

31

5. Penerbitan Surat Paksa

Penerbitan Surat Paksa dilakukan saat:

a. Penanggung Pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan

Surat Teguran atau Surat Peringatan atau surat lain yang sejenis;

b. Penanggung Pajak yang terhadapnya telah dilakukan penagihan seketika dan

sekaligus; atau

c. Penanggung Pajak tidak memenuhi ketentuan dalam keputusan persetujuan

[image:64.612.111.547.462.696.2]angsuran atau penundaan pembayaran pajak.32

Tabel 3.5: Penyampaian Surat Paksa Kepada Wajib Pajak 6. Penyampaian Surat Paksa

33

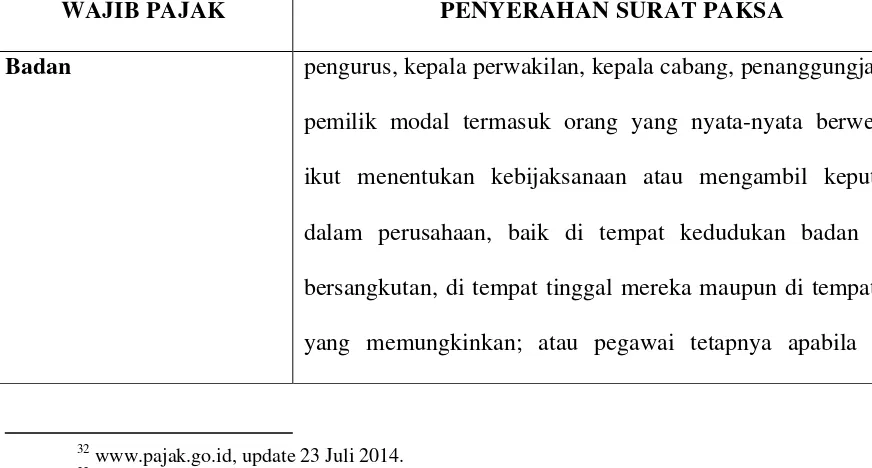

WAJIB PAJAK PENYERAHAN SURAT PAKSA

Badan pengurus, kepala perwakilan, kepala cabang, penanggungjawab, pemilik modal termasuk orang yang nyata-nyata berwenang

ikut menentukan kebijaksanaan atau mengambil keputusan

dalam perusahaan, baik di tempat kedudukan badan yang

bersangkutan, di tempat tinggal mereka maupun di tempat lain

yang memungkinkan; atau pegawai tetapnya apabila tidak

32

33

ditemukan salah satu pihak sebagaimana tercantum diatas.

Orang Pribadi Penanggung Pajak di tempat tinggal, tempat usaha atau di tempat lain yang memungkinkan:

orang dewasa yang bertempat tinggal bersama ataupun yang

bekerja di tempat usaha Penanggung Pajak, apabila Penanggung

Pajak yang bersangkutan tidak dapat dijumpai.

salah seorang ahli waris atau pelaksana wasiat atau yang

mengurus harta peninggalannya, apabila Wajib Pajak telah

meninggal dunia dan harta warisan belum dibagi, atau

para ahli waris apabila Wajib Pajak meninggal dunia dan harta

warisan telah dibagi.

Badan dinyatakan bubar atau dalam likuidasi

Orang Pribadi atau Badan yang dibebani untuk melakukan

pemberesan atau likuidator.

Status Pailit Kurator, Hakim Pengawas, atau Balai Harta Peninggalan.

Anak yang belum dewasa atau orang yang berada dalam pengampuan

Wali atau pengampu.

7. Jangka Waktu

Pelaksanaan Surat Paksa tidak dapat dilanjutkan dengan penyitaan sebelum

Jangka waktu 2 (dua) kali 24 (dua puluh empat) jam dimaksudkan untuk

memberi kesempatan kepada Penanggung Pajak melunasi utang pajak sebagaimana

tercantum dalam Surat Paksa yang bersangkutan.34

Berita acara pemberitahuan surat paksa harus dibuat oleh juru sita sebagai

bukti bahwa surat paksa telah diberitahukan dengan resmi kepada penanggung

pajak.

8. Berita Acara Pemberitahuan Surat Paksa

35

Berita acara pemberitahuan surat paksa ditandatangani oleh juru sita pajak,

dan pihak yang menerima salinan surat paksa. Biaya penyampaian surat paksa juga

diberitahukan dalam berita acara ini, yang terdiri atas biaya penyampaian surat paksa

dan biaya perjalanan sebesar Rp 50.000,- (lima puluh ribu rupiah) sebagaimana

ditetapkan