PENGARUH KOMPETENSI DEWAN PENGAWAS SYARIAH (DPS)

TERHADAP PENERAPAN SHARIA COMPLIANCE

(Studi pada BPRS se-Bandung Raya)

SKRIPSI

DisusunOleh

Egie IbrahimYassin

1005710

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2015

PENGARUH KOMPETENSI DEWAN PENGAWAS SYARIAH (DPS)

TERHADAP PENERAPAN SHARIA COMPLIANCE

(Studipada BPRS se-Bandung Raya)

Oleh

Egie Ibrahim Yassin

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Egie Ibrahim Yassin 2015

Universitas Pendidikan Indonesia

Juni 2015

Hak Cipta dilindungi Undang-Undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

EGIE IBRAHIM YASSIN

PENGARUH KOMPETENSI DEWAN PENGAWAS SYARIAH (DPS)

TERHADAP PENERAPAN SHARIA COMPLIANCE

(Studipada BPRS se-Bandung Raya)

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing

Elis Mediawati, S.Pd, SE, M.Si, Ak.

NIP. 19820123 200501 2 002

Mengetahui

Ketua Program Studi Akuntansi

Dr. H. Nono Supriatna, M.Si.

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI DEWAN PENGAWAS SYARIAH (DPS) TERHADAP PENERAPAN SHARIA COMPLIANCE

ABSTRAK

Pengaruh Kompetensi Dewan Pengawas Syariah (DPS) Terhadap Penerapan

Sharia Compliance

(Studi pada BPRS se-Bandung Raya) Oleh:

Egie Ibrahim Yassin Pembimbing:

Elis Mediawati, S.Pd,SE, M.Si, Ak.

Penelitian ini bertujuan untuk mengetahui pengaruh kompetensi Dewan Pengawas Syariah terhadap penerapan sharia compliance pada BPRS yang berada di wilayah Bandung Raya. Penelitian ini termasuk ke dalam penelitian asosiatif. Teknik sampling yang digunakan adalah sampling jenuh dengan jumlah sampel sebanyak 5 BPRS. Data yang digunakan adalah data primer yang dikumpulkan dari hasil kuesioner. Perhitungan statistik yang digunakan untuk menguji hipotesis penelitian adalah dengan perhitungan korelasi Rank Spearman dan koefisien determinasi. Pengujian dalam penelitian ini menggunakan SPSS versi 20 for windows.

Hasil pengujian korelasi Rank Spearman menunjukkan bahwa kompetensi Dewan Pengawas Syariah berpengaruh secara positif terhadap penerapan sharia compliance sebesar 0,738. Sementara itu hasil pengujian untuk mengetahui besaran pengaruh dengan menggunakan koefisien determinasi kompetensi Dewan Pengawas Syariah terhadap penerapan sharia compliance menunjukan nilai sebesar 54,5%

Egie Ibrahim Yassin, 2015

ABSTRACT

Influence of Competency of Sharia Supervisory Board (SSB) to Sharia Compliance Implementation

(The Study at Islamic Rural Bank in Great Bandung) By:

Egie Ibrahim Yassin Supervisor:

Elis Mediawati, S.Pd,SE, M.Si, Ak.

This research aim to knowing how the competency of Sharia Supervisory Board influence to sharia compliance implementation at Islamic Rural Bank in Great Bandung. This research include inassociative research. The sampling method that used in this research wassaturated sample with a total of 5 Islamic Rural Bank. Thedata was primary data taken from questionnaire result. The statistic calculationthat used to examine the hypothesis was Rank Spearman correlation, normality and determination coefficient,. The analysis using SPSS V 20 for windows.

The result of Rank Spearman correlationindicated that the competency of Sharia Supervisory Board influenced positively to sharia compliance implementation at value of 0,738. Furthermore, the resultshowed of determination coefficient showed that the competency of Sharia Supervisory Board to sharia compliance implementation in scale of 54,5%.

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI D EWAN PENGAWAS SYARIAH (D PS) TERHAD AP PENERAPAN SHARIA COMPLIANCE

DAFTAR ISI

ABSTRAK ABSTRACT

KATA PENGANTAR...i

UCAPAN TERIMA KASIH ... ii

DAFTAR ISI ... iv

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1TinjauanUmumDewanPengawasSyariah ... 10

2.1.1 PengertianDewanPengawasSyariah (DPS) ... 10

2.1.2 TugasdanTanggungJawabDewanPengawasSyariah... 11

2.1.3 KeanggotaandanPengangkatanAnggota DPS ... 13

2.1.4 PersyaratanAnggota DPS ... 14

2.1.5 KompetensiDewanPengawasSyariah ... 15

2.1.5.1BidangSyariahMuamalah ... 16

2.1.5.2BidangPerbankandanKeuangan ... 17

2.2TinjauanUmumSharia Compliance ... 21

2.2.1 PengertianShariah Compliance... 21

2.2.2 TahapanPemeriksaanKepatuhanSyariah ... 22

2.2.3 SanksiTerhadapPelanggaranSyariah ... 23

2.2.4 KetentuanPenerapanSharia Compliance... 24

2.2.4.1ProdukdanJasaBerdasarkanFatwa DSN ... 24

2.2.4.2Produk Bank Syariah Yang BelumDiatur ... 25

2.2.4.3PedomanOperasionaldanProduk... 27

2.3PenelitianTerdahulu ... 37

2.4KerangkaPemikiran ... 40

2.5Hipotesis ... 46

BAB III OBJEK DAN METODE PENELITIAN 3.1ObjekPenelitian... 47

3.2MetodePenelitian ... 47

3.2.1 DesainPenelitian ... 47

3.2.2 OperasionalisasiVariabel... 48

3.2.3 PopulasidanSampelPenelitian ... 51

3.2.4 TeknikPengumpulan Data ... 53

3.2.5 InstrumenPenelitian... 53

Egie Ibrahim Yassin, 2015

3.2.7 UjiKualitas Data ... 55

3.2.7.1UjiValiditas ... 55

3.2.7.2Uji Reabilitas ... 56

3.2.8 Pengujian Hipotesis ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1HasilPenelitian ... 61

4.1.1 TinjauanUmumTentangSubjekPenelitian ... 61

4.1.2 Deskripsi Data VariabelPenelitian... 64

4.1.3 HasilUjiValiditasdanRalibilitasKuisionerPeneliian ... 68

4.1.3.1HasilUjiValiditas ... 68

4.1.3.2HasilUjiReliabilitas ... 71

4.1.4 AnalisisDeskriptifJawabanResponden ... 72

4.1.4.1Deskripsi Data Variabel X (Kompeensi DPS) ... 73

4.1.4.2Deskripsi Data Variabel Y (PenerapanSharia Compliance) ... 78

4.1.5 PengujianHipotesis ... 85

4.1.5.1AnalisisKorelasi ... 85

4.1.5.2KoefisienDeterminasi ... 87

4.2Pembahasan ... 88

4.2.1 Kompetensi DPS... 88

4.2.2 Penerapan Sharia Compliance... 89

4.2.3 PengaruhKompetensi DPS TerhadapPenerapanSharia Compliance ... 90

BAB V SIMPULAN DAN SARAN 5.1Simpulan ... 93

5.2Saran ... 94

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI D EWAN PENGAWAS SYARIAH (D PS) TERHAD AP PENERAPAN SHARIA COMPLIANCE

DAFTAR TABEL

Tabel 2.2 PenelitianTerdahulu ... 37

Tabel 3.1 OperasionalisasiVariabel... 49

Tabel 3.2 Daftar BPRS di Bandung Raya ... 52

Tabel 3.3SkorKuisioner ... 54

Tabel 3.4 InterpretasiSkorRentangKlasifikasi ... 55

Tabel 3.4 InterpretasiKoefisienKorelasi ... 58

Tabel 4.1 RealisasiJumlahKuisioner ... 65

Tabel 4.2 KelompokRespondenDirekturBerdasarkan Tingkat Pendidikan ... 66

Tabel 4.3 KelompokRespondenDirekturBerdasarkanUsia ... 66

Tabel 4.4 KelompokResponden DPSBerdasarkan Tingkat Pendidikan ... 67

Tabel 4.5 KelompokResponden DPSBerdasarkanUsia ... 68

Tabel 4.6 HasilUjiValdidtasKuisionerKompetensi DPS ... 69

Tabel 4.7 HasilUjiValiditasKuisionerPenerapanSharia Compliance ... 70

Tabel 4.8 HasilUjiRealibilitasKompetensi DPS ... 71

Tabel 4.9 HasilUjiRealibilitasPenerapanSharia Compliance ... 72

Tabel 4.10 InterpretasiSkor ... 73

Tabel 4.11 Rekapitulasi Rata-RataSkorTanggapanRespondenMengenaiKompetensi DPS... 73

Tabel 4.12 Distribusi BPRS BerdasarkanVariabelKompetensi DPS ... 74

Tabel 4.13 RekapitulasiDistribusiTanggapanRespondenUntukSetiapButirPertanyanPadaDim ensiPengetahuandanPengalaman di BidangSyariahMuamalah... 75

Tabel 4.14 Distribusi BPRS BerdasarkanDimensiPengetahuandanPengalaman di BidangSyariahMuamalah ... 76

Tabel 4.15 RekapitulasiDistribusiTanggapanRespondenUntukSetiapButirPertanyanPadaDim ensiPengetahuan di BidangPerbankandanKeuangan ... 77

Egie Ibrahim Yassin, 2015

Tabel 4. 17 Rekapitulasi Rata-Rata

SkorTanggapanRespondenMengenaiPenerapanSharia Compliance ... 78

Tabel 4.18 Distribusi BPRS BerdasarkanVariabelPenerapanSharia Compliance... 79

Tabel 4.19

RekapitulasiDistribusiTanggapanRespondenUntukSetiapButirPertanyanPadaDim

ensiKesesuaianProdukdanJasaDengan Fatwa DSN ... 80

Tabel 4.20 Distribusi BPRS

BerdasarkanDimensiKesesuaianProdukdanJasa Dengan Fatwa DSN ... 81

Tabel 4.21

RekapitulasiDistribusiTanggapanRespondenUntukSetiapButirPertanyanPadaDim

ensiProduk yang Belum/TidakDiaturDalam Fatwa DSN ... 82

Tabel 2.22 Distribusi BPRS BerdasarkanDimensiProduk yang

Belum/TidakDiaturDalam Fatwa DSN ... 83

Tabel 4.23

RekapitulasiDistribusiTanggapanRespondenUntukSetiapButirPertanyanPadaDim

ensiKesesuaianPedomanOperasionaldanProduk Berdasarkan Fatwa DSN ... 83

Tabel 4.24 Distribusi BPRS

BerdasarkanDimensiKesesuaianPedomanOperasionaldanProduk Berdasarkan

Fatwa DSN ... 84

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI D EWAN PENGAWAS SYARIAH (D PS) TERHAD AP PENERAPAN SHARIA COMPLIANCE

DAFTAR GAMBAR

Egie Ibrahim Yassin, 2015

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Kehadiran perbankan syariah di Indonesia dengan diawali berdirinya Bank

Muamalat Indonesia, telah menjadi tonggak penting dalam kehidupan perbankan

syariah di Indonesia. Bank Muamalat telah membuktikan mampu bertahan dalam

kondisi perekonomian yang sangat parah saat krisis ekonomi yang

memporakporandakan banyak bank-bank konvensional, sehingga harus masuk dalam

program rekapitalisasi pemerintah dan bahkan harus dilikuidasi.

Walaupun dalam beberapa tahun terakhir ini perbankan syariah di Indonesia

tidak menunjukkan perkembangan yang signifikan, namun masih dapat dikatakan

cukup memuaskan. Pada tahun 2014 terdapat sebanyak 11 BUS dengan jumlah

jaringan kantor sebanyak 2.139 dari semula yang hanya terdapat 5 BUS dengan

jaringan kantor sebanyak 581 di tahun 2008. Sementara jumlah BPRS pada tahun

2014 sebanyak 163 dengan jaringan kantor 425 dari semula yang hanya 131 BPRS

dengan jaringan kantor 202 pada tahun 2008 (www.ojk.go.id). Hal ini menunjukkan

bawa bank syariah masih mampu untuk terus bertahan dan berkembang seiring

dengan bertambahnya pula kesadaran masyarakat Indonesia yang merupakan

mayoritas umat muslim untuk semakin taat pada aturan syariat.

Sebagai institusi keuangan yang berbasis pada agama, perbankan syariah

2

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI D EWAN PENGAWAS SYARIAH (D PS) TERHAD AP PENERAPAN SHARIA COMPLIANCE

perbankan syariah merupakan sebuah keyakinan dan tuntutan hidup yang

sudah diyakini kebenarannya. Sehingga jika syariah sekedar menjadi simbol atas

praktek perbankan syariah yang sesungguhnya ribawi serta labelisasi Islam atas

praktek bisnis yang salah, maka akan merusak keagungan ajaran Islam itu sendiri.

Sistem perbankan syariah secara substansial pastilah berbeda dari perbankan

konvensional, karena perbankan syariah diwajibkan untuk memenuhi prinsip syariah

(sharia compliance) dalam segala aktivitasnya. Perbedaan tesebut pada akhirnya akan

mempengaruhi aspek operasional dan produk yang ditawarkan oleh perbankan

syariah. Hal tersebut ditandai dengan dikeluarkannya peraturan yang mengatur

tentang produk dan operasional yang harus dilaksanakan oleh bank syariah melalui

PBI No. 9/19/PBI/2007 Tentang Pelaksanaan Prinsip Syariah Dalam Kegiatan

Penghimpunan Dana Dan Penyaluran Dana Serta Pelayanan Jasa Bank Syariah

Namun demikian, dalam menjalankan bisnis perbankan syariah ini tidaklah

semudah seperti apa yang dipikirkan dan dibicarakan dalam teori yang diketahui.

Harus diakui, bahwa fenomena yang terjadi saat ini perbankan syariah di Indonesia

masih sangat rentan terhadap kesalahan-kesalahan yang bersifat syar’i. Bank

Indonesia selalu menyampaikan banyaknya indikasi pelanggaran syariah yang

dilakukan oleh bank syariah dalam praktek operasionalnya. Sebagai contoh, seperti

yang ditulis oleh Utd.Dr. Muhammad Arifin Badri dalam majalah Pengusaha Muslim

(2012: 17) bahwa praktek perbankan syariah masih jauh dari yang difatwakan oleh

3

Egie Ibrahim Yassin, 2015

1. Bank syariah melanggar fatwa DSN tentang murabahah, bahwa bank membeli

barang yang diperlukan nasabah atas nama bank sendiri. Dalam praktek

murabahah, bank hanya terlibat dalam pembiayaan dan tidak membeli barang.

Secara regulasi undang-undang, bank tidak dibenarkan melakukan bisnis riil

sehingga bank tidak mungkin membeli barang atas nama bank sendiri.

2. Bank syariah melanggar fatwa DSN tentang mudharabah, bahwa kerugian akibat

mudharabah ditanggung bank kecuali jika mudharib (nasabah) melakukan

kesalahan yang disengaja. Dalam prakteknya, bank tetap membebankan

tanggung jawab kepada nasabah untuk mengembalikan modal secara utuh ketika

terjadi kerugian.

3. Bank syariah melanggar fatwa DSN tentang gadai emas. DSN memutusan besar

biaya pemeliharaan barang gadai tidak boleh ditentukan berdasarkan

berdasarkan jumlah pinjaman dan harus sesuai dengan pengeluaran yang

nyata-nyata diperlukan. Bank syariah menetapkan biaya penitipan emas melebihi Safe

Deposit Box yang merupakan biaya riil sebenarnya. Biaya pemeliharaan yang

ditetapkan bank syariah sangat bergantung pada jumlah pinjaman yang diberikan.

Dalam upaya memurnikan pelayanan institusi keuangan syariah agar

benar-benar sejalan dengan ketentuan syariah Islam, maka keberadaan suatu lembaga yang

bertugas untuk mengawasi diterapkannya prinsip-prinsip Islam tersebut mutlak

diperlukan. Untuk itu dibuatlah suatu ketentuan yaitu Peraturan Bank Indonesia

4

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI D EWAN PENGAWAS SYARIAH (D PS) TERHAD AP PENERAPAN SHARIA COMPLIANCE

Berdasarkan Prinsip Syariah dan Undang-Undang No. 21 Tahun 2008 Tentang Bank

Syariah. Dalam kedua peraturan tersebut menjelaskan tentang keharusan bagi suatu

badan usaha yang menjalankan usahanya berdasarkan prinsip syariah untuk

membetuk Dewan Pengawas Syariah (DPS).

Accounting and Auditing Organization for Islamic Financial Institution

(AAOIFI) (1999:1) mengenai pernyataannya dalam Governance Standard for Islamic

Finacial Institutions (GSIFI) menjelaskan bahwa peran DPS adalah “directing,

reviewing and supervising the activities of Islamic Financial Institution in order to

ensure that they are in compliance with Islamic shari’a rules and principles”..

Dengan demikian, DPS dalam menjalankan tugasnya seperti layaknya seorang

auditor internal, namun lebih berfokus pada aspek kepatuhan terhadap pemenuhan

prinsip syariah dalam setiap kegiatan yang dilakukan oleh lembaga keuangan syariah.

DPS sebagai lembaga yang bertanggung jawab atas penerapan sharia

compliance mempunyai peranan yang sangat penting dalam suatu lembaga keuangan

Islam, hal ini dikarenakan pelanggaran terhadap prinsip syariah akan berpotensi

menimbulkan berbagai risiko, terutama risiko reputasi bagi industri perbankan

syariah (Trisadini dan Abd. Shomad, 2013:80). Kesyari’ahan sebuah lembaga

keuangan syariah dalam batas-batas tertentu dapat dikatakan terletak diatas pundak

mereka. Begitu Dewan Pengawas Syariah menyatakan lembaga yang diawasinya

5

Egie Ibrahim Yassin, 2015

kepatuhan syari’ah menjadi tanggung jawab mereka, tidak saja di dunia, namun juga

di akhirat kelak.

Agar Seorang anggota DPS dapat menjalankan tugas dan kewajibannya secara

profesional, maka anggota DPS haruslah orang yang memiliki kompetensi yang

benar-benar mumpuni. Anggota DPS harus merupakan seorang yang ahli di bidang

syariah muamalah yang juga memiliki pengetahuan umum di bidang perbankan. Hal

ini sesuai dengan perrnyataan AAOIFI dalam Noven Suprayogi (2008) yang

menyatakan bahwa:

A shari'a supervisory board is an independent body of specialised jurists in fiqh mua'malat (Islamic commercial jurisprudence). However, the Shari'a Supervisory Board may include a member of than those specialized in fiqh mua'malat, but who should be an expert in the field of Islamic Financial institutions and with knowlwdge of fiqih mua'malat.

Tujuan bahwa nggota DPS harus merupakan seorang yang ahli di bidang syariah

muamalah yang juga memiliki pengetahuan umum di bidang perbankan tidak lain

adalah agar DPS dapat mengetahui penyimpangan-penyimpangan yang terjadi dalam

operasional perbankan syariah itu sendiri secara maksimal dan tidak termanipulasi

dengan kontrak-kontrak yang dilakukan bank syariah.

Berdasarkan pernyataan Agustianto (2014) kesalahan bank-bank syariah di

Indonesia dalam mengangkat DPS saat ini adalah mengangkat orang yang sangat

terkenal di ormas Islam atau terkenal dalam ilmu keislaman, tetapi tidak berkompeten

dalam bidang perbankan dan keuangan syariah. Sebagian DPS tidak mengerti

6

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI D EWAN PENGAWAS SYARIAH (D PS) TERHAD AP PENERAPAN SHARIA COMPLIANCE

anggota DPS yang belum mengerti tentang teknis perbankan dan LKS apalagi ilmu

ekonomi keuangan Islam seperti akuntansi, akibatnya pengawasan dan peran-peran

strategis lainnya menjadi tidak optimal.

Terlebih lagi, ketua Dewan Syariah Nasional MUI, Adiwarman Karim dalam

Fiki Ariyanti (2013) menyebutkan bahwa pada tahun 2013 tercatat sebanyak 167

orang DPS yang bergerak di industri perbankan syariah serta lebih dari 40 orang DPS

di asuransi syariah telah memperoleh sertifikasi syariah dari DSN MUI. Tapi dari tiga

level sertifikasi yang ada, sekitar lebih dari 200 DPS baru mengikuti program

sertifikasi level I basic. Jika hanya dapat sertifikat dasar, maka belum bisa

mempunyai pemahaman secara menyeluruh soal produk dan aturan syariah.

Realita tersebut menguntungkan bagi manajemen perbankan syariah, karena

mereka akan lebih bebas berbuat apa saja. Tuntutan dari nasabah agar bank syariah

bersifat inovatif dan berorientasi pada bisnis (misalnya dalam menawarkan instrumen

dan produk baru yang boleh jadi bertentangan dengan prinsip syariah), target tingkat

keuntungan yang lebih baik, serta penilaian kinerja pada setiap cabang bank syariah

yang masih dominan didasarkan atas kinerja keuangan, akan dapat mendorong

praktisi perbankan syariah untuk melanggar ketentuan syariah. Oleh karenanya, tidak

heran jika masih ditemui penyimpangan baik secara administratif maupun secara

teknis terkait aspek syariah yang dilakukan oleh beberapa perbankan syariah seperti

7

Egie Ibrahim Yassin, 2015

Untuk itu, kualifikasi menjadi DPS harus diperketat, dan formulasi

peranannya harus diwujudkan di lembaga keuangan dimana ia ditempatkan. Anggota

DPS harus memiliki kualifikasi keilmuan yang integral, yaitu ilmu fiqih muamalah

dan ilmu ekonomi keuangan Islam modern. Didasarkan kepada pentingnya anggota

DPS yang profesional dan produktif, maka adalah sangat tepat apabila Bank

Indonesia melakukan fit and profer test terhadap calon anggota DPS, betapa pun

tingkat professornya dan kedalaman ilmu agama yang dimilikinya, seorang DPS juga

harus cerdas dalam ilmu ekonomi perbankan.

Penelitian mengenai kompetensi DPS dan sharia compliance yang dilakukan

oleh Hassan et al. (2010) mengindikasikan bahwa kurang efektifnya fungsi DPS

dalam mengawasi segala aktivitas bank dalam pemenuhan prinsip syariah salah

satunya dipengaruhi oleh anggota DPS yang tidak berkompeten (kurangnya

pengetahuan dan pengalaman). Penelitian lain yang dilakukan Masliana (2011) yang

menemukan bahwa anggota DPS yang berkompeten yang terdiri dari ahli fiqih dan

ahli dalam ilmu perbankan telah mampu meminimalisir pelanggaran-pelanggaran

syariah dalam pelaksanaan kontrak di Bank BRI Syariah.

Berbeda dengan penelitian-penelitian sebelumnya, penelitian Usamah (2009)

menyebutkan bahwa kompetensi DPS tidak berpengaruh secara signifikan terhadap

kepatuhan syariah pada transaksi pembiayaan berbagi hasil. Adanya perbedaan hasil

penelitian di antara penelitian terdahulu menjadi dasar bagi penulis untuk melakukan

8

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI D EWAN PENGAWAS SYARIAH (D PS) TERHAD AP PENERAPAN SHARIA COMPLIANCE

ini. Selain itu, penelitian yang telah dilakukan khususnya di Indonesia terkait masalah

kompetensi DPS dan sharia compliance ini kebanyakan menggunakan metode

kualitatif.

Atas dasar alasan di atas, penelitian mengenai kompetensi Dewan Pengawas

Syariah dan kepatuhan syariah sangat diperlukan dan sekaligus relevan dengan

problem kekinian dalam bisnis perbankan Islam. Untuk itu, peneliti ingin mengetahui

sejauh mana pengaruh kompetensi Dewan Pengawas Syariah dalam memastikan

terlaksananya kepatuhan syariah (sharia compliance) khususnya pada BPRS di

wilayah Bandung Raya, yang dituangkan dalam skripsi yang berjudul “Pengaruh

Kompetensi Dewan Pengawas Syariah (DPS) Terhadap Penerapan Syariah

Compliance” (studi pada BPRS se-Bandung Raya)

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka masalah-masalah yang dapat

diidentifikasi adalah sebagai berikut:

1. Bagaimanakah gambaran mengenai kompetensi yang dimiliki oleh Dewan

Pengawas Syariah (DPS) pada BPRS di wilayah Bandung Raya?

2. Bagaimanakah gambaran mengenai penerapan shariah compliance pada BPRS di

wilayah Bandung Raya?

3. Bagaimana pengaruh kompetensi Dewan Pengawas Syariah terhadap penerapan

sharia compliance pada BPRS di wilayah Bandung Raya?

1.3 Tujuan Penelitian

9

Egie Ibrahim Yassin, 2015

1. Untuk mengetahui gambaran mengenai kompetensi yang dimiliki oleh Dewan

Pengawas Syariah (DPS) pada BPRS di wilayah Bandung Raya

2. Untuk mengetahui gambaran mengenai penerapan shariah compliance pada BPRS

di wilayah Bandung Raya

3. Untuk mengetahui pengaruh kompetensi Dewan Pengawas Syariah (DPS)

terhadap penerapan shariah compliance pada BPRS di wilayah Bandung Raya

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Aspek praktis

Menjadikan penelitian ini sebagai referansi bagi Dewan Pengawas Syariah (DPS)

untuk terus meningkatkan kompetensinya agar dapat menjalankan tugas dan

tanggung jawabnya dalam mengarahkan, mengevaluasi, dan mengawasi segala

bentuk produk dan operasional di bank agar tetap memenuhi prinsip-rinsip

syariah. Kemudian diharapkan penelitian ini juga dapat dijadikan sebagai

referensi agar para jajaran direksi BPRS dapat benar-benar selektif dalam

memilih dan menetapkan anggota DPS di kemudian hari.

2. Aspek teoritis

Diharapkan penelitian ini dapat bermanfaat bagi kemajuan keilmuan akuntansi

khususnya di bidang audit kepatuhan dan kontrol internal di lembaga perbankan

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI DEWAN PENGAWAS SYARIAH (DPS) TERHADAP PENERAPAN SHARIA COMPLIANCE

BAB III

OBJEK DAN METODE PENELTIAN 3.1 Objek Penelitian

Objek peneliian merupakan sasaran untuk mendapatkan suatu data. Sesuai

dengan pendapat Sugiyono (2010:38) mendefinisikan objek penelitian sebagai berikut: “Objek penelitian adalah sasaran ilmiah untuk mendapatkan data tujuan dan

guna untuk tertentu tentang suatu hal atau objektif, valid dan reliable tentang suatu

hal (variabel tertentu). Objek dalam penelitian ini adalah kompetensi Dewan

Pengawas Syariah (DPS) dan kepatuhan syariah (sharia compliance ).

3.2 Metode Penelitian 3.2.1 Desain penelitian

Muh. Nazir (2003:84) menyatakan “desain penelitian merupakan proses yang

diperlukan dalam perencanaan dan pelaksanaan penelitian”. Dalam penelitian ini,

penulis menggunakan dua metode, yaitu metode deskriptif dan metode asosiatif.

Metode deskriptif didefinisikan oleh Sugiyono (2010:29) adalah sebagai berikut: “Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak untuk membuat kesimpulan yang lebih luas”. Metode ini digunakan untuk mengetahui gambaran mengenai kompetensi

DPS dan gambaran mengenai sharia compliance di BPRS se-Bandung Raya.

Sementara itu Sugiyono (2010:69) menyatakan bahwa metode asosiatif

48

Egie Ibrahim Yassin, 2015

“Suatu metode penelitian yang dilakukan dengan tujuan untuk mengetahui hubungan antara dua variabel atau lebih, serta dapat membangun suatu teori yang berfungsi untuk menjelaskan , meramalkan dan mengontrol suatu gejala atau fenomena.”

Metode asosiatif ini akan digunakan untuk mengetahui hubungan antara kompetensi

DPS dengan penerapan sharia compliance di BPRS se-Bandung Raya.

3.2.2 Operasionalisasi Variabel

Pada dasarnya variabel penelitian adalah segala sesuatu yang berbentuk apa

saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

tentang hal tersebut, kemudian ditarik kesimpulannya (Sugiyono, 2013:38).

Berdasarkan pengertian di atas, maka dapat dirumuskan bahwa variabel

penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan

yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

ditarik kesimpulannya.

Dalam penelitian ini menggunakan dua variabel yaitu satu variabel X dan satu

variabel Y. Adapun variabel yang digunakan dalam penelitian ini adalah:

a. Variabel bebas (independent)

Variabel independen sering disebut sebagai variabel stimulus, predictor,

intecedent. Varibel bebas adalah merupakan variabel yang mempengaruhi atau

yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat),

Sugiyono (2013:39). Dalam penelitian ini, yang menjadi variabel bebas atau

variabel X yaitu Kompetensi Dewan Pengawas Syariah

49

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI DEWAN PENGAWAS SYARIAH (DPS) TERHADAP PENERAPAN SHARIA COMPLIANCE

Variabel dependen sering disebut output, criteria, konsekuen. Variabel terikat

merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

variabel bebas, Sugiyono (2013:39). Dalam penelitian ini, yang menjadi variabel

terikat atau variabe Y yaitu penerapan sharia compliance

Untuk memepermudah penelitian ini dan menghindari salah penafsiran yang

berbeda terhadap judul penelitian ini maka variabel-variabel tersebut akan

dioperasionalisasikan pada tabel berikut:

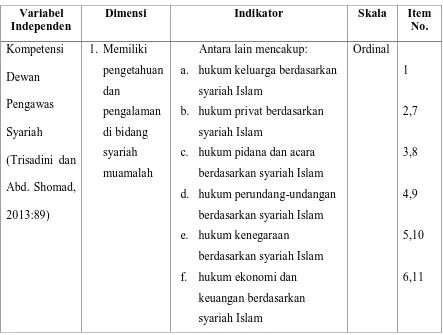

Tabel 3.1

Operasionalisasi Variabel Variabel

Independen

Dimensi Indikator Skala Item No.

c. hukum pidana dan acara berdasarkan syariah Islam d. hukum perundang-undangan

50 b. bisnis dan produk perbankan

syariah

Dimensi Indikator Skala Item No

a. Produk terhindar dari unsur riba, maysir, dan gharar

51

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI DEWAN PENGAWAS SYARIAH (DPS) TERHADAP PENERAPAN SHARIA COMPLIANCE

3.2.3 Populasi dan Sampel Penelitian

Populasi menurut Sugiyono (2013:80) adalah “wilayah generalisasi yang

terdiri atas: objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Sementara itu sampel menurut Sugiyono (2013:81) adalah “bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Bila populasi besar

dan penelitian tidak mungkin mempelajari semua yang ada pada populasi, misalnya

karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan

sampel yang akan diambil dari populasi itu.

Dalam penelitian ini yang dijadikan sampel adalah seluruh populasi atau

disebut dengan sampel jenuh.

52

Egie Ibrahim Yassin, 2015

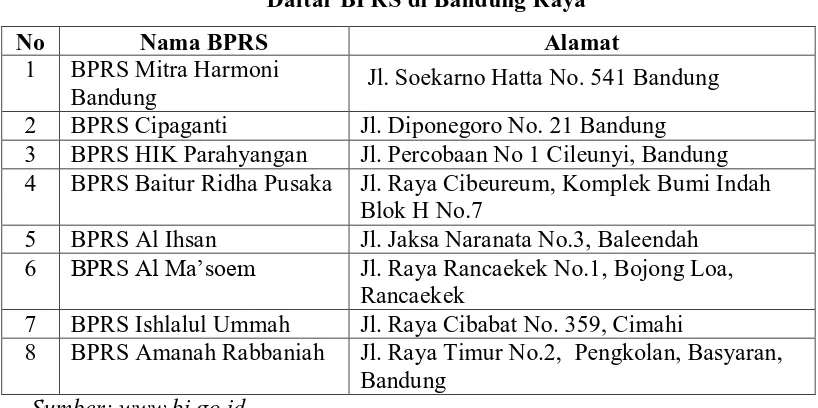

Adapun yang menjadi sampel atau unit analisis dalam penelitian ini adalah seluruh

BPRS di wilayah Bandung Raya yang berjumlah 8 BPRS, yaitu:

Tabel 3.2

Daftar BPRS di Bandung Raya

No Nama BPRS Alamat

1 BPRS Mitra Harmoni

Bandung Jl. Soekarno Hatta No. 541 Bandung

2 BPRS Cipaganti Jl. Diponegoro No. 21 Bandung 3 BPRS HIK Parahyangan Jl. Percobaan No 1 Cileunyi, Bandung 4 BPRS Baitur Ridha Pusaka Jl. Raya Cibeureum, Komplek Bumi Indah

Blok H No.7

5 BPRS Al Ihsan Jl. Jaksa Naranata No.3, Baleendah 6 BPRS Al Ma’soem Jl. Raya Rancaekek No.1, Bojong Loa,

Rancaekek

7 BPRS Ishlalul Ummah Jl. Raya Cibabat No. 359, Cimahi

8 BPRS Amanah Rabbaniah Jl. Raya Timur No.2, Pengkolan, Basyaran, Bandung

Sumber: www.bi.go.id

Sementara yang menjadi responden dalam penelitian ini adalah jajaran direksi

dan anggota DPS yang berada pada masing-masing BPRS. Direktur dijadikan

sebagai responden untuk mengisi kuisioner tentang kompetensi DPS (X), dikarenakan

calon DPS dipilih melalui rapat direksi, sehingga diyakini bahwa direktur mengetahui

mengenai kompetensi DPS yang bersangkutan. Sedangkan anggota DPS dijadikan

sebagai responden untuk mengisi kuisioner tentang penerapan sharia compliance,

dikarenakan DPS merupakan lembaga yang bertugas untuk memastikan

terlaksananya penerapan kepatuhan terhadap prinsip syariah tersebut di bank yang

53

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI DEWAN PENGAWAS SYARIAH (DPS) TERHADAP PENERAPAN SHARIA COMPLIANCE

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data menurut Sugiyono (2013:137) menjelaskan “pengumpulan data dapat dilakukan dengan berbagai seting, berbagai sumber, dan

berbagai cara. Maka teknik pengumpulan data bisa juga dengan telaah pustaka atau

telaah penelitian terdahulu, telaah dokumen adalah telaah yang dilakukan berdasarkan

dokumen apa saja yang digunakan siinyansi untuk dilakukannya pengolahan data

awal menjadi data akhir, angket atau kuisioner yaitu metode yang dilakukan dengan

memberikan seperangkat pertanyaan, wawancara metode mencari informasi secara

lisan.

Dalam penelitian ini penulis melakukan dengan cara kuisioner. Kemudian

Sugiyono (2013:142) menjelaskan juga bahwa “kuisioner merupakan teknik

pengumpulan data yang dilakukan dengan cara memberi seperagnkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya”

3.2.5 Instrumen Penellitian

Instrumen penelitian digunakan dalam suatu penelitian tidak lain untuk

memperoleh data dari lapangan atau sumber yang akan dilakukan penelitian. Adapun

instrumen penelitian yang digunakan dalam penelitian ini penulis menggunakan

kuisioner dengan menggunakan skala likert. Menurut Sugiyono (2013:93) menjelaskan “skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi

54

Egie Ibrahim Yassin, 2015

Dalam pembuatan kuisioner ini penulis mengunakan skala likert dengan

pemberian nilai skor antara 1 sampai 5 dimana nantinya data yang diperoleh akan

berbentuk ordinal. Skor-skor yang terdapat dalam kuisioner tersebut dapat dijelaskan

dengan kategori sebagai berikut:

Tabel 3.3 Skor Kuisioner

No Keterangan Skor positif

1 Sangat Tinggi (ST) 5

2 Tinggi (T) 4

3 Sedang (S) 3

4 Rendah (R) 2

5 Sangat Rendah (SR) 1

Sumber: Sugiyono (2013:93)

3.2.6 Teknik Analisis Data

Teknik analisis data dilakukan dengan menggunakan analisis deskriptif.

Analisis deskriptif menurut Sugiyono (2013:147) mendefinisikan sebagai statistik

yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud

membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Setelah data-data yang diperlukan untuk melakukan penelitian ini terkumpul,

maka dilakukan analisis data. Analisis data ini dilakukan untuk memperoleh

gambaran , jawaban atas variabel-variabel yang diteliti berdasarkan data yang telah

55

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI DEWAN PENGAWAS SYARIAH (DPS) TERHADAP PENERAPAN SHARIA COMPLIANCE

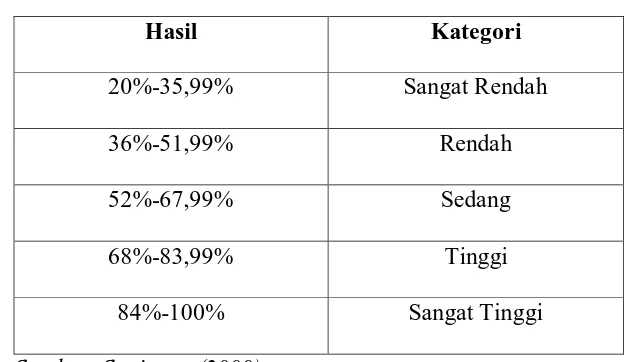

Langkah-langkah yang peneliti lakukan untuk menganalisis data adalah

dengan mengukur rentang klasifikasi. Menurut Sugiyono (2009) kriteria interpretasi

skor berdasarkan jawaban responden dapat ditentukan sebagai berikit: skor

maksimum setiap kuisioner adalah 5 dan skor minimunm adalah 1, atau berkisar

antara 20% sampai 100%, maka jarak antara skor yang berdekatan a dalah 16%

((100%-20%)/5). Sehingga berdasarkan perhitungan tersebut dapat diperoleh kriteria

sebagai berikut:

Tabel 3.4

Interpretasi Skor Rentang Klasifikasi Hasil Kategori

20%-35,99% Sangat Rendah

36%-51,99% Rendah

52%-67,99% Sedang

68%-83,99% Tinggi

84%-100% Sangat Tinggi

Sumber: Sugiyono (2009)

3.2.7 Uji Kualitas Data 3.2.7.1 Uji Validitas

Menurut Sugiyono (2010:172), penelitian dikatakan valid apabila terdapat

kesamaan antara data yang terkumpul dengan data yang sesungguhnya terjadi pada

objek yang diteliti. Uji validitas ini menggunakan korelasi Spearman Rank, dengan

56

Egie Ibrahim Yassin, 2015

�� = − 6 ∑ ��

2

� �2−

Keterangan: �� = koefisien korelasi Spearman

Di = selisih peringkat untuk setiap data

N = jumlah sampel atau data

Syarat minimum untuk memenuhi validitas adalah apabila r = 0,3 jika korelasi

diantara butir dengan skor < 0,3 maka butir instrument tersebut dinyatakan tidak

valid (Sugiyono, 2005: 116).

2.3.7.2Uji Reabilitas

Uji Reabilitas berfungsi menunjukkan seberapa jauh instrument dapat

memberikan sebuah hasil yang konsisten walaupun penguakan dilakukan lebih dari satu kali. Suharsimi Arikunto (2010:221) “reabilitas menunjuk pada satu pengertian

bahwa suatu instrument cukup dipercaya untuk digunakan sebagai alat pengumpul

data karena instrument tersebut sudah baik”. Kemudian untuk pengujian reabilitas

sendiri penulis menggunakan rumus alpha cronbach. Menurut Suharsimi Arikunto (2010:239) “rumus alpha cronbach digunakan untuk mencari reabilitas instrument

yang skornya 1 dan 0”. Adapun rumusnya adalah sebagai berikut:

�� = ( �

� − ) −

57

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI DEWAN PENGAWAS SYARIAH (DPS) TERHADAP PENERAPAN SHARIA COMPLIANCE

Keterangan:

ri= reabilitas instrument

k= banyaknya butir pertanyaan atau banyaknya soal ∑ ��2= jumlah variasi butir

�2�= varians total

Menurut Uma Sekaran (2006:182) menyatakan bahwa “secara umum

keandalan kurang dari 0,60 dianggap buruk, keandalan dalam kisaran 0,70 dapat

diterima, dan lebih dari 0,80 adalah baik”.

2.3.8 Pengujian Hipotesis

Menurut Suharyadi dan Purwanto (2008:82) mendefinisikan pengujian

hipotesis sebagai berikut:

“Pengujian hipotesis adalah prosedur yang didasarkan pada bukti sampel yang dipakai untuk menentukan apakah hipotesis merupakan suatu pernyataan yang wajar dan oleh karenanya tidak ditolak, atau hipotesis tersebut tidak wajar dan oleh karena itu harus ditolak”.

Dari penjelasan diatas dapat disimpulkan bahwa pengujian hipotesis dilakukan

guna mencari jawaban atas hipotesis yang telah dirumuskan sebelumnya. Untuk

melakukan pengujian hipotesis pada penelitian ini digunakan analisis koefisiensi

korelasi dan koefisiensi determinasi.

1. Koefisiensi Korelasi

Menurut Suharyadi (158:2009) analisis korelasi adalah suatu teknik statistika

yang digunakan untuk mengukur keeratan hubungan atau korelasi antara dua variabel.

58

Egie Ibrahim Yassin, 2015

hubungan yang terjadi di antara variabel bebas dan variabel terikat. Dikarenakan data

bersifat ordinal, maka teknik korelasi yang digunakan adalah korelasi Rank

Spearman. Adapun rumusnya adalah sebagai berikut:

�� = − 6 ∑ ��

2

� �2−

Keterangan: �� = koefisien korelasi Spearman

Di = selisih peringkat untuk setiap data

N = jumlah sampel atau data

Tingkat hubungan antara variabel X dan variabel Y di dalam koefisien

korelasi dibagi ke dalam lima interval tingkat hubungan, yang akan dijelaskan dalam

tabel berikut:

Tabel 3.5

Interpretasi Koefisiensi Korelasi

Interval Koefisiensi Tingkat Hubungan

0,00-0,199 Sangat Rendah

0,20-0,399 Rendah

0,40-0,599 Sedang

0,60-0,799 Kuat

0,80-1,000 Sangat Kuat

59

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI DEWAN PENGAWAS SYARIAH (DPS) TERHADAP PENERAPAN SHARIA COMPLIANCE

Dalam penelitian ini yang menjadi hipotesis nol dan hipotesis alternatif adalah

sebagai berikut:

- Hο : r < 0, artinya kompetensi Dewan Pengawas Syariah tidak berpengaruh

positif terhadap penerapan sharia compliance pada BPRS se-Bandug Raya.

- Ha : r ≥ 0, artinya, kompetensi Dewan Pengawa Syariah berpengaruh positif

terhadap penerapan sharia compliance pada BPRS se-Bandug Raya.

Hipotesis ini ditolak atau diteima dilihat dari nilai koefisien korelasi yang

dihasilkan setelah dilakukan pengolahan data dengan bantuan program SPSS for

Windows version 20. Jika nilai koefisien yang didapat lebih kecil dari 0 maka Ho

diterima, tetapi jika nilai koefisien lebih besar sama dengan 0 maka Ho ditolak.

2. Menghitung koefisien determinasi

Menurut Suharyadi dan Purwanto (2009:162) “Koefisien determinasi adalah

bagian dari keragaman total variabel terikat Y (variabel yang dipengaruhi atau

dependen) yang dapat diterangkan atau diperhitungkan oleh keragaman variabel bebas X (variabel yang mempengaruhi atau independen)”.

Jadi, koefisien determinasi adalah kemampuan variabel X dalam

mempengaruhi variabel Y. Artinya, semakin besar koefisien determinasi, maka

menunjukkan semakin baik kemampuan X menerangkan Y. sedangkan sisanya

dijelaskan oleh faktor lainnya diluar variabel yang diteliti. Koefisien determinasi mempunyai nilai antara 0 sampai 1 (1% ≤ KD < 100%). Adapun rumusnya sebagai

60

Egie Ibrahim Yassin, 2015

�� = �2× %

Keterangan:

KD: Koefisien Determinasi

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI D EWAN PENGAWAS SYARIAH (D PS) TERHAD AP PENERAPAN SHARIA COMPLIANCE

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai “Pengaruh

Kompetensi DPS Terhadap Penerapan Sharia Compliance” maka untuk penelitian ini

dapat ditarik simpulan:

1. Secara umum kompetensi yang dimiliki oleh Dewan Pengawas Syariah

(DPS) pada BPRS yang berada di wilayah Bandung Raya dinilai sudah sudah

tinggi, namun pada poin mengenai pengetahuan di bidang akuntansi dan

auditing masih rendah.

2. Kepatuhan BPRS di wilayah Bandung Raya untuk menerapkan sharia

compliance dinilai sudah sangat tinggi. Hal tersebut dapat dilihat dari

unsur-unsur produk maupun operasionalisasinya telah berjalan semestinya sesuai

dengan fatwa yag telah ditentukan oleh Dewan Syariah Nasional.

3. Berdasarkan hasil pengolahan statistik menunjukan adanya pengaruh positif

kompetensi DPS terhadap penerapan sharia copliance. Ini berarti semakin

tinggi kompetensi yang dimiliki oleh DPS maka akan semakin tinggi pula

kepatuhan bank dalam menerapkan sharia compliance

4. Terdapat perbedaan antara fenomena dan hasil penelitian dalam penelitian

ini, yang dimana dalam fenomena yang terjadi pada tahun 2012

94

Egie Ibrahim Yassin, 2015

sedangkan dalam hasil penelitian menunjukkan bahwa penerapan sharia

compliance sudah sangat tinggi. Hal ini dimungkinkan karena telah terjadi

perbaikan kualitas yang dilakukan oleh pihak manajemen perbankan syariah dan

pihak-pihak yang terkait lainnya agar perbankan syariah dapat semakin

meningkatkan kepatuhan terhadap prinsip-prinsip syariah dalam segala kegiatan

operasionalnya dalam semakin dalam kurun waktu 3 tahun tersebut.

5.2 Saran

Adapun beberapa saran yang dapat penulis sampaikan dalam akhir penelitian

ini adalah sebagai berikut:

1. BPRS diharapkan dapat memberikan kesempatan kepada anggota DPS untuk

mengikuti berbagai pelatihan dalam rangka meningkatkan pengetahuan

mereka dalam bidang akuntansi dan auditing dikarenakan beberapa responden

masih menganggap bahwa DPS belum memiliki pengetahuan mengenai ilmu

akuntansi dan auditing yang memadai, padahal selain harus memiliki

pengetahuan yang memadai di bidang syariah muamalah, DPS juga dituntut

untuk memiliki pengetahuan di bidang perbankan dan keuangan secara umum.

2. BPRS diharapkan dapat selalu konsisiten dalam menerapkan prinsip-prinsip

Islam pada segala aktivitas yang dilakukannya, dikarenakan pelanggaran

terhadap sharia compliance dapat menimbulkan berbagai risiko, terutama

95

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI D EWAN PENGAWAS SYARIAH (D PS) TERHAD AP PENERAPAN SHARIA COMPLIANCE

3. Penelitian selanjutnya diharapkan dapat menambahkan variabel independen

lainnya, seperti independensi DPS, kompetensi karyawan, sistem

pengendalian internal, kebijakan manajemen dan lain sebagainya. Sehingga

hasil penelitian dapat lebih menggambarkan pengaruh-pengaruh variabel

Egie Ibrahim Yassin, 2015

DAFTAR PUSTAKA

AAOIFI (1999).Accounting and Auditing and Governance Standard for Islamic

Financial Institution. Manama, Bahrain: AAOIFI

Adrian Sutedi. (2009) Perbankan Syariah: Tinjauan dari Beberapa Segi Hukum.

Bogor: Ghalia Indonesia

Agus Triyana. (2009). Implementasi Kepatuhan Syariah dalam Perbankan Islam

(Syariah): Studi Perbandingan antara Malaysia dan Indonesia. Jurnal Hukum

No.EdisiKhusus Vol. 16 Okt 2009:209-288.

Agustianto.(2014) Dewan Pengawas Syariah dan Manajemen Risiko Bank Syariah.

[Online] Tersedia di:

http://www.dakwatuna.com/2014/08/22/56114/dewan-pengawas-syariah-dan-manajemen-risiko-bank-syariah/#axzz3RVqY37Es[

1November 2014]

Amir Machmud dan Rukmana. (2010) Bank Syariah: Teori, Kebijakan, dan Studi

Empirisdi Indonesia. Jakarta: Erlangga

Arens, A.A dkk. (2003). Auditing and Assurance Service: An Integrated Aproach.

New Jersey:Prentice Hall.

Booklet Perbankan Indonesia tahun 2014: Otoritas Jasa Keuangan. [Online] Tersedia

di http://www.ojk.go.id/booklet-perbankan- indonesia-2014 [2 November 201]

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI D EWAN PENGAWAS SYARIAH (D PS) TERHAD AP PENERAPAN SHARIA COMPLIANCE

Fiki Ariyanti. (2013). Ratusan Dewan Pengawas Syariah RI Cuma Bersertifikat Level

Dasar. [Online]. Tersedia

di:http://bisnis.liputan6.com/read/623948/ratusan-dewan-pengawas-syariah-ri-cuma-bersertifikat-level-dasar [11Oktober 2014]

Gita Danupradata. (2013). Manajemen Perbankan Syariah. Jakarta: SalembaEmpat

Hafij Ullah. (2014) Shari’ah compliance in Islamic banking: An empirical study on

selected Islamic banks in Bangladesh. International Journal of Islamic and

Middle Eastern Finance and Management Vol. 7 No. 2, 2014 pp. 182-199.

Hassan, R. et al. 2010. An analysis of the role and competency of the Shari'ah

committees (SCs) of Islamic banks and financial service providers. ISRA

Research Paper No. 18/2010.

Lubis A. I (2011). Akuntansi Keprilakuan. Jakarta: Salemba Empat

Masliana.(2009). Peran Dewan Pengawas Syariah (DPS) Dalam Pengawasan

Pelaksanaan Kontrak Di Bank Syariah: Studi Pada Bank BRI Syariah.Skripsi.

Moh.Nazir. (2005). Metode Penelitian, Jakarta: Ghalia Indonesia

Muhammad.(2011). Audit dan Pengawasan Syariah pada Bank Syariah. Yogyakarta:

UII Press

Muhamad Arifin Badri. (2012, 25, Maret) Pelanggaran Bank SyariahTerhadap Fatwa

DSN MUI. Majalah Pengusaha Muslim [Online], 15-17. Tersedia:

http://dc534.4shared.com/download/em-Xy7dH/sampel-majalah-pengusahamuslim.zip?tsid=20140626-140218-8eb74361&lgfp=2000 [15 Juni

Egie Ibrahim Yassin, 2015

Noven Suprayogi. (2008). DPS Dan Pengawasan Internal Syariah Pada Bank Syariah

[Online]. Tersedia:

http://novensuprayogi.blogspot.com/2008/03/dps-dan-pengawasan-internal-syariah.html [23Juli 2014]

Peraturan Bank Indonesia No. 6/24/PBI/2004 Tentang Bank Umum Yang

Melaksanakan Kegiatan Usaha Berdasarkan PrinsipSyariah

Peraturan Bank Indonesia Nomor 11/23/PBI/2009 Tentang Bank Pembiayaan Rakyat

Syariah

Peraturan Bank Indonesia No 10/17/PBI/2008 TentangProduk Bank Syariah Dan

Unit Usaha Syariah

Ridwan S. & Barlian Inge. (2003). Manajemen Keuangan, edisi kelima. Jakarta:

LiterataLintas Media

Statistik Perbankan Syariah Desember 2014 [Online] Tersedia

di:http://www.ojk.go.id/statistik-perbankan-syariah-desember-2014 [24Juli

2014]

Sugiyono. (2009). Metode Penelitian Kuantitatif. Kualitatifdan R&D. Bandung

:Alfabeta.

Sugiyono.(2010). Metode penelitian Administrasi R&D. Jakarta: SalembaEmpat

Sugiyono. (2013). Metode Penelitian Kuantitatif dan Kualitatif R&D. Bandung:

Alfabeta

Sofyan S Harahap. (2002). Auditingdalam Perspektif Islam, Jakarta: Pustaka

Egie Ibrahim Yassin, 2015

PENGARUH KOMPETENSI D EWAN PENGAWAS SYARIAH (D PS) TERHAD AP PENERAPAN SHARIA COMPLIANCE

Sri Nurhayatidan Wasilah (2009).Akuntansi Syariah di Indonesia. Jakarta: Salemba

Empat

Suharsimi Arikunto. (2010). Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta:

Rineka Cipta.

Suharyadi dan Purwanto.(2008). Statistika untuk Ekonomi dan Keuangan Modern.

Jakarta: Salemba Empat

Suharyadi dan Purwanto.(2009). Statistika, edisi dua, buku dua. Jakarta: Salemba

Empat

Surat Edaran No. 12/13/DPbS/2010

Surat Edaran Bank Indonesia Nomor 15/22/DPbS tentang Prinsip Syariah Dalam

Kegiatan Penghimpunan Dana, Pembiayaan danKegiatan Jasa

Trisadini P. Usanti dan Abd.Shomad. (2013). Transaksi Bank Syariah. Jakarta. Bumi

Aksara.

Uma Sekaran. (2006). Metodologi Penelitian untuk Bisnis, Edisi 4, Buku 1. Jakarta:

Salemba Empat.

Undang-UndangNomor 21 Tahun 2008 Tentang Perbankan Syariah

Usamah. (2009). Peran Kompetensi Dan Model Pengorganisasian Dewan Pengawas

Syariah Terhadap Pembiayaan Berbagi Hasil Pada Perbankan Syariah Di

Indonesia. Tesis

Veithzal Riavai dan Rifki Ismail (2013) Islamic Risk Management For Islamic Bank:

Risiko bukan untuk ditakuti, tapi dihadapi dengan cerdik, cerdas dan