FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGGUNAAN SISTEM INFORMASI AKUNTANSI

(Studi pada Universitas Swasta Kota Bandung yang Menggunakan SIA)

USULAN PENELITIAN

Diajukan untuk memenuhi salah satu syarat menempuh ujian sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

SISKA KARTIKA AMALIA NIM. 1002839

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2014

Faktor-Faktor Yang Mempengaruhi Penggunaan Sistem Informasi Akuntansi

(Studi pada Universitas Swasta Kota Bandung yang Menggunakan SIA)

Oleh

Siska Kartika Amalia

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Siska Kartika Amalia 2014

Universitas Pendidikan Indonesia

Agustus 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN NASKAH

ABSTRAK

ABSTRACK

KATA PENGANTAR ……… i

UCAPAN TERIMA KASIH ……….. ii

DAFTAR ISI ………. iv

DAFTAR TABEL ………..…….... viii

DAFTAR GAMBAR ...……….……… x

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian ...………..………. 1

1.2Rumusan Masalah ………..… 8

1.3Maksud dan Tujuan peneltian ……….... 9

1.3.1 Maksud Penelitian ……….. 9

1.3.2 Tujuan Penelitian ………... 9

1.4Kegunaan Penelitian ………... 10

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.1.1 Pengertian Sistem ... 11

2.1.1.2 Pengertian Informasi ... 11

2.1.1.3 Kaarakteristika Sistem Informasi ... 12

2.1.1.4 Pengertian Sistem Informasi ... 13

2.1.1.5 Tujuan Sistem Informasi ... 13

2.1.1.6 Pengertian Akuntansi ... 14

2.1.1.7 Pengertian Sistem Informasi Akuntansi ... 15

2.1.2 Tujuan dan Fungsi Sistem Informasi Akuntansi .………..…….. 15

2.1.3 TRA (Theory of Reasoned Action) ……...…………...……... 16 2.1.4 TAM (Technology Acceptance Model) …...…... 17

2.1.5 Faktor-Faktor yang Mempengaruhi Penggunaan SIA …..…... 18

2.1.6 Penggunaan Sistem Informasi Akuntansi ……….……….. 19

2.2 Penelitian Terdahulu ……… 19

2.3 Kerangka Pemikiran ………. 22

2.4 Hipotesis ………... 26

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ………...……...… 28

3.2 Metode Penelitian ... 28

3.2.1 Desain Penelitian ………. 28

3.2.2 Operasionalisasi Variabel ………...…….….……… 29

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.3.1 Populasi ……….…………31

3.2.3.2 Sampel Penelitian ……… 31

3.2.4 Teknik Pengumpulan Data ……….. 32

3.2.5 Teknik Analisis Data ………...………....… 34

3.2.5.1 Uji Validitas ... 35

3.2.5.2 Uji Reliabilitas ... 37

3.2.5.3 Uji Asumsi Klasik ... 38

3.2.6 Hipotesis dan Uji Hipotesis ………...……...… 41

3.2.7 Analisis Koefisien Determinasi ... 43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ……… 45

4.1.1 Tinjauan Umum Tentang Subyek Penelitian ………... 45

4.1.2 Data Responden ... 55

4.1.3 Pengujian Validitas Instrumen ... 57

4.1.4 Pengujian Reliabilitas Instrumen …………... 62

4.1.5 Uji Asumsi Klasik ………...……….... 66

4.1.6 Analisis Regresi Linier Berganda ……...…....……..…. 70

4.1.7 Pengujian Hipotesis ... 73

4.1.8 Uji Koefisien Determinasi ... 74

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.2.1 Pembahasan Ekspektasi Kinerja Terhadap Penggunaan Sistem

Informasi Akuntansi pada Universitas Swasta di Kota Bandung . 76

4.2.2 Pembahasan Ekspektasi Usaha Terhadap Penggunaan Sistem

Informasi Akuntansi pada Universitas Swasta di Kota Bandung.. 77

4.2.3 Pembahasan Faktor Sosial Terhadap Penggunaan Sistem Informasi

Akuntansi pada Universitas Swasta di Kota Bandung ... 77

4.2.4 Pembahasan Ekspektasi Kondisi yang Memfasilitasi Terhadap

Penggunaan Sistem Informasi Akuntansi pada Universitas Swasta

di Kota Bandung ... 78

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ……….………. 80

5.2 Saran ………..………... 81

DAFTAR PUSTAKA

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu FAKTOR-FAKTOR YANG MEMPENGARUHI PENGGUNAAN

SISTEM INFORMASI AKUNTANSI

(Studi pada Universitas Swasta di Kota Bandung Yang Menggunakan SIA)

Abstrak

Oleh:

Siska Kartika Amalia

Pembimbing : Dr. H. Nono Supriatna, M,Si.

Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh ekspektasi kinerja, ekspektasi usaha, faktor sosial dan kondisi yang memfasilitasi pemakai terhadap penggunaan sistem informasi akuntansi pada karyawan bagian keuangan dan akuntansi di Universitas Swasta Kota Bandung yang telah menggunakan sistem informasi akuntansi. Metode penelitian yang digunakan dalam penelitian ini adalah metode asosiatif, populasi pada penelitian ini adalah seluruh Universitas Swasta kota Bandung yang telah menggunakan sistem informasi akuntansi, sedangkan untuk pengambilan sampel menggunakan teknik sampel jenuh dengan unit analitis karyawan bagian akuntansi dan keuangan yang menggunakan sistem informasi akuntansi dalam mendukung aktivitas kerjanya.

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

akuntansi sebesar 5,9% dan sisanya 94.1% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

Kata kunci: ekpektasi kinerja, ekspektasi usaha, faktor sosial, kondisi yang memfasilitasi pemakai.

FACTORS WHICH AFFECTING USE ACCOUNTING INFORMATION SYSTEM (Studies in Private University in Bandung That Uses SIA)

Abstract by:

Siska Kartika Amalia

Guide : Dr. H. Nono Supriatna, M,Si.

The purpose of this research is to know how the influences of performance expectations, effort expectancy, social factors and conditions that facilitate users against the use of accounting information systems in finance and accounting employees in Private University in Bandung who has used accounting information systems. The research method used in this study is the associative method, the population in this study were all Private University Bandung has used accounting information systems, whereas for sampling using a sample saturated with analytical unit employees of the accounting and financial accounting information system using the support the work activities.

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

value of -10.2%. And the fifth hypothesis that expectations of performance, effort expectancy, social factors, and the conditions that facilitate users simultaneously positive effect on the use of accounting information systems by 5.9% and the remaining 94.1% is influenced by other factors not examined in this study.

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Informasi merupakan salah satu sumber daya yang memiliki peranan

penting dalam sebuah organisasi, dilihat dari pengertiannya sendiri, informasi

adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk

mengambil keputusan yang tepat, Tata Sutabri (2004:6). Informasi yang bersifat

strategis diperlukan perusahaan dalam kaitannya dengan kehidupan jangka

panjang perusahaan sehingga penggunaan sistem informasi akuntansi diharapkan

mampu memberi manfaat yang besar dalam menghadapi dunia bisnis yang

kompetitif, hal tersebut menimbulkan pemikiran akan kebutuhan investasi dalam

sistem informasi akuntansi, keputusan akan investasi menjadi hal yang sangat

penting dalam suatu organisasi (Nunamaker dan Ralph, 1996; Reick dan Izak,

1996) dalam Pramudita (2010)

Dalam bidang akuntansi, dengan berkembangya teknologi informasi telah

banyak membantu dalam meningkatkan sistem informasi akuntansi, dengan

meningkatnya teknologi komputer telah banyak mengubah pemprosesan data

akuntansi secara manual menjadi secara otomatis. Otomatisasi atau sistem

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

secara tepat dan cepat yang digunakan untuk mendukung sistem informasi yang

mereka butuhkan,Sunarta(2005).

Perkembangan sistem informasi akuntansi di dunia pendidikan saat ini

terutama Universitas memberikan kemudahan dalam mengkoordinasikan dan

mengendalikan kegiatan operasional, dengan diterapkannya sistem informasi

akuntansi yang handal dapat mendukung keberlangsungan kegiatan di Universitas

untuk terus meningkatkan kualitas pengelolaan guna menghasilkan informasi

keuangan yang akurat dan dapat dipercaya.

Setelah dilakukan survei pendahuluan oleh penulis yaitu wawancara secara

langsung pada bulan desember 2013 – Januari 2014 pada bagian keuangan dan akuntansi di beberapa Universitas yang ada di Kota Bandung dengan mengajukan

beberapa pertanyaan tentang penggunaan sistem informasi akuntansi, diperoleh

bahwa dalam menjalankan aktivitasnya beberapa universitas tersebut telah

menggunakan sistem informasi akuntansi, namun dalam prakteknya banyak

Universitas yang mengalami masalah dalam hal penggunaan sistem informasi

akuntansi yang masih rendah, yaitu banyak karyawan dibagian keuangan dan

akuntansi yang tidak secara maksimal menggunakan sistem tersebut, sehingga

berdampak pada terhambatnya pencapaian tujuan.

Menurut (Venkatesh dan Davis, 2000) rendahnya penggunaan sistem

informasi diidentifikasikan sebagai penyebab utama yang mendasari terjadinya

3

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menghasilkan return yang rendah, bukti empiris menunjukkan bahwa penggunaan

sistem informasi untuk tujuan pembuatan keputusan manajemen dan operasi

masih rendah (Johansen dan Swigart, 1996; Moore, 1991; Norman, 1993; dan

Weiner, 1993). Menurut James A. Hal (2011:47) Penyebab utama kesalahan

desain yang mengakibatkan kegagalan sistem adalah akibat dari tidak adanya

keterlibatan pengguna. Hambatan yang terjadi di dalam implementasi sistem

informasi akuntansi banyak diakibatkan oleh pengguna sistem informasi akuntansi

itu sendiri, pengguna merupakan salah satu faktor yang memegang peranan

penting dalam menentukan berhasil tidaknya penerapan sistem informasi

akuntansi tersebut.

Jogiyanto (2008:1) mengemukakan aspek keprilakuan dari pengguna sistem

informasi dapat menyebabkan kegagalan dari penerapan sistem informasi

walaupun kualitas dari sistem informasinya sudah baik, dikarenakan sistem

informasi berbasis teknologi diterapkan di organisasi menjadi komponen dari

organisasi bersama-sama dengan manusia, manusia berinteraksi menggunakan

sistem informasi berbasis teknologi, interaksi ini menimbulkan masalah

keprilakuan, untuk supaya sistem informasi dapat diterima dengan baik oleh

pemakainya, maka perilaku menolak perlu dirubah atau sistem perlu dipersiapkan

terlebih dahulu supaya pemakainya mau berperilaku menerima. Merubah perilaku

seseorang tidak dapat dilakukan secara langsung tetapi harus dilakukan lewat

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kepercayaan (beliefs) terhadap sistem informasinya. Banyak penelitian yang

menunjukan bahwa sistem informasi berbasis teknologi semakin menjadi

komponen yang penting di suatu organisasi dan manajer-manajer butuh

memahami faktor-faktor apa saja yang memicu perilaku-perilaku individual

terhadap penggunaan sistem informasi.

Untuk memahami penentu perilaku, teori keprilakuan perlu digunakan,

dalam hal ini saya menggunakan TRA (Theory of Reasoned Action) yang

merupakan teori untuk memprediksi perilaku manusia di kembangkan oleh

Fishbein dan Azjen’s (1975) teori ini berhubungan dengan sikap dan perilaku

individu dalam melaksanakan kegiatan atau tindakan yang beralasan. Teori

tindakan beralasan didasarkan pada asumsi bahwa manusia biasanya berperilaku

dengan cara yang sadar, bahwa mereka sebelum melakukan suatu tindakan sudah

terlebih dahulu mempertimbangkan implikasi-implikasi dari tindakan-tindakan

yang dilakukannya.

Model penerapan teknologi informasi dalam sistem informasi akuntansi

menggunakan teori TAM (Technology Acceptance Model) dimana teori ini

memberikan dasar untuk melakukan penelusuran mengenai pengaruh faktor

eksternal terhadap kepercayaan dan tujuan pengguna sistem informasi akuntansi.

TAM (Technology Acceptance Model) ini diadopsi dari TRA yang dikembangkan

oleh Davis (1989) yang menawarkan sebagai landasan untuk memperoleh

5

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penggunaan sistem informasi akuntansi. Tujuan model ini adalah untuk

menjelaskan faktor-faktor utama dari perilaku pemakai informasi terhadap

menerimaan penggunaan sistem informasi akuntansi.

TAM menyediakan suatu basis toritis untuk mengetahui faktor- faktor yang

mempengaruhi penerimaan terhadap suatu sistem dalam suatu organisasi. TAM

menjelaskan hubungan sebab akibat antara keyakinan dan perilaku. Penggunaan

sistem informasi akuntansi merupakan keputusan individu untuk menggunakan

atau tidak menggunakan sistem tersebut.

Banyak penelitian mengenai penggunaan sistem informasi akuntansi dan

faktor-faktor yang mempengaruhinya dengan model TAM (Technology

Acceptance Model) diantaranya adalah penelitian yang dilakukan oleh Pramudita

(2010) yang melakukan penelitian pada Universitas di Surakarta, hasil

penelitiannya menunjukkan ekspektasi kinerja, ekspektasi usaha, faktor sosial dan

kondisi yang memfasilitasi pemakai mempunyai pengaruh yang signifikan secara

bersama-sama terhadap penggunaan sistem informasi akuntansi sedangan secara

parsial ekspektasi kinerja mempunyai pengaruh yang kuat terhadap penggunaan

sistem informasi akuntansi, ekspektasi usaha mempunyai pengaruh terhadap

sistem informasi akuntansi namun lemah, faktor sosial tidak berpengaruh terhadap

penggunaan sistem informasi akuntansi dan kondisi yang memfasilitasi pemakai

mempunyai pengaruh terhadap penggunaan sistem informasi akuntansi namun

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Handayani (2007) meneliti faktor–faktor ekspektasi kinerja, ekspektasi usaha, sosial, minat pemanfaatan sistem informasi dan kondisi yang fasilitasi

pemakai terhadap penggunaan sistem informasi, dari hasil penelitiannya

menunjukkan bahwa ekspektasi kinerja, ekspektasi usaha dan faktor sosial

berpengaruh positif signifikan terhadap minat pemanfaatan sistem informasi,

kondisi-kondisi yang memfasilitasi pemakai berpengaruh positif signifikan

terhadap penggunaan sistem informasi dan minat pemanfaatan sistem informasi

tidak berpengaruh terhadap penggunaan sistem informasi.

Sedangkan penelitian yang dilakukan Thomson et al, (1991) dalam

Rahmawati (2008) menyatakan diperoleh hubungan yang positif dan signifikan

antara sosial norm, job fit, long term consequenceses terhadap utilization of IT,

sedangkan affect memiliki pengaruh positif dan tidak signifikan terhadap

pemanfaatan teknologi informasi, untuk faktor kompleksitas diperoleh hubungan

yang negatif dan signifikan terhadap pemanfaatan teknologi informasi serta

terdapat hubungan negatif dan lemah antara facilitating condition terhadap

pemanfaatan teknologi informasi. Penelitian yang sama juga dilakukan Nyoman

Sunarta (2005) yang menghasilkan faktor sosial, konsekuensi jangka panjang,

kondisi yang memfasilitasi pemakai berpengaruh positif tidak signifikan terhadap

penggunaan teknologi informasi sedangkan faktor affect, kompleksitas dan

kesesuaian tugas berpengaruh negatif tidak signifikan terhadap penggunaan

7

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Semarang, hasil penelitiannya menunjukkan bahwa kesesuaian tugas, konsekuensi

jangka panjang, affect, kompleksitas, kondisi yang memfasilitasi berpengaruh

signifikan terhadap pemanfaatan teknologi informasi.

Dari beberapa penelitian tersebut memiliki hasil yang berbeda. Perbedaan

hasil dari beberapa penelitian yang telah dilakukan, akan dicoba diuji kembali

pada penelitian ini khususnya pada universitas. Faktor-faktor yang akan diteliti

adalah ekspektasi kinerja, ekspektasi usaha, faktor sosial dan kondisi yang

memfasilitasi.

Pengujian faktor-faktor tersebut akan dilakukan di Universitas Swasta di

Kota Bandung yang telah menggunakan sistem informasi akuntansi, penggunaan

sistem informasi akuntansi di universitas memiliki peran penting dikarenakan

universitas dituntut untuk memiliki kemampuan pengelolaan yang handal untuk

memperoleh informasi keuangan yang berkualitas yang diperlukan oleh pihak

manajemen untuk mengkoordinasikan dan mengendalikan kegiatan. Adapun

daftar Universitas Swasta di Kota Bandung yaitu:

Tabel 1.1

Daftar Universitas Swasta di Kota Bandung

No Nama Universitas

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 11 Universitas Nurtanio Bandung

Sumber : www.bandung.go.id (Pemerintah Kota Bandung)

Dari 11 universitas swasta di Bandung yang memberikan ijin untuk

dilakukan penelitian dan sudah menerapkan sistem informasi akuntansi dalam

setiap aktivitas kerjanya berjumlah empat yaitu dari Universitas Kristen

Maranatha (UKM), Universitas Katolik Parahyangan (UNPAR), Universitas

Widyatama (UTAMA) dan Universitas Nurtanio Bandung (UNNUR).

Faktor-faktor yang akan diteliti adalah pertama faktor ekspektasi kinerja

(performance expectancy) yang merupakan tingkat dimana seorang individu

meyakini bahwa dengan menggunakan sistem informasi akan membantu dalam

meningkatkan kinerjanya. Kedua ekspektasi usaha adalah tingkat kemudahan

seorang individu ketika menggunakan sistem informasi yang dapat mengurangi

upaya (tenaga dan waktu) dalam melakukan pekerjaannya. Ketiga faktor sosial

mendefinisikan sebagai sejauh mana seorang individual mempersepsikan

kepentingan yang dipercaya oleh orang-orang lain yang akan mempengaruhinya

menggunakan sistem yang baru. Keempat kondisi yang memfasilitasi

didefinisikan sejauh mana seseorang percaya bahwa infrastruktur organisasional

dan teknikal tersedia untuk mendukung sistem. Berdasarkan uraian diatas, judul

skripsi yang digunakan dalam penelitian ini adalah; “FAKTOR-FAKTOR

YANG MEMPENGARUHI PENGGUNAAN SISTEM INFORMASI

9

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 1.2 Rumusan Masalah

Berdasarkan latar belakang yang diungkapkan sebelumnya, maka

penelitian ini mendapatkan permasalahan sebagai berikut :

1. Apakah ekspektasi kinerja berpengaruh positif terhadap penggunaan

sistem informasi akuntansi pada Universitas Swasta yang ada di Kota

Bandung?

2. Apakah ekspektasi usaha berpengaruh positif terhadap penggunaan sistem

informasi akuntansi pada Universitas Swasta yang ada di Kota Bandung?

3. Apakah faktor sosial berpengaruh positif terhadap penggunaan sistem

informasi akuntansi pada Universitas Swasta yang ada di Kota Bandung?

4. Apakah kondisi yang memfasilitasi berpengaruh positif terhadap

penggunaan sistem informasi akuntansi pada Universitas Swasta yang ada

di Kota Bandung?

5. Apakah ekspektasi kinerja, ekspektasi usaha, faktor sosial dan kondisi

yang memfasilitasi pemakai secara bersama-sama berpengaruh positif

terhadap penggunaan sistem informasi akuntansi pada Universitas Swasta

di Kota Bandung?

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sebagaimana uraian diatas, maksud dari penelitian ini adalah untuk

mengetahui seberapa besar ekspektasi kinerja, ekspektasi usaha, faktor sosial, dan

kondisi yang memfasilitasi mempengaruhi penggunaan sistem informasi

akuntansi.

1.3.2 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui apakah ekspektasi kinerja berpengaruh positif terhadap

penggunaan sistem informasi akuntansi pada Universitas Swasta yang ada

di Kota Bandung.

2. Untuk mengetahui apakah ekspektasi usaha berpengaruh positif terhadap

penggunaan sistem informasi akuntansi pada Universitas Swasta yang ada

di Kota Bandung.

3. Untuk mengetahui apakah faktor sosial berpengaruh positif terhadap

penggunaan sistem informasi akuntansi pada Universitas Swasta yang ada

di Kota Bandung.

4. Untuk mengetahui apakah kondisi yang memfasilitasi berpengaruh positif

terhadap penggunaan sistem informasi akuntansi pada Universitas Swasta

yang ada di Kota Bandung.

5. Untuk mengetahui apakah ekspektasi kinerja, ekspektasi usaha, faktor

11

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

berpengaruh positif terhadap penggunaan sistem informasi akuntansi pada

Universitas Swasta di Kota Bandung.

1.4 Kegunaan Penelitian

Penelitian ini diharapkan dapat memberikan kegunaan kepada banyak

pihak, khususnya: Bagi Penulis

Penelitian ini dapat dijadikan sebagai dasar bagi pengembangan wawasan dan

ilmu pengetahuan serta pengalaman dalam penerapan teori mengenai

Faktor-Faktor yang Mempengaruhi Penggunaan Sistem Informasi Akuntansi. Bagi Pihak Lain

Penelitian ini diharapkan dapat memberikan manfaat sebagai sumbangan

pemikiran dan sebagai bahan kajian lebih lanjut dalam disiplin ilmu

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran dengan tujuan dan kegunaan untuk

mendapatkan data tertentu, objek penelitian dalam penelitian ini adalah

faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi, subjek dari

penelitian ini adalah Universitas Swasta yang ada di Kota Bandung.

Dalam penelitian ini yang menjadi variabel adalah penggunaan sistem

informasi akuntansi sebagai variabel terikat (dependent variabel) dan ekspektasi

kinerja, ekspektasi usaha, faktor sosial dan kondisi yang memfasilitasi sebagai

variabel bebas (independent variabel).

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Desain penelitian adalah “rencana tentang cara mengumpulkan dan

menganalisis data agar dapat dilaksanakan secara ekonomis serta serasi dengan

tujuan penelitian”, Nasution (1995:40). Untuk mencapai tujuan itu maka

diperlukan suatu metode yang tepat oleh karena itu Nazir (2003:4)

mengemukakan bahwa “Dengan memilih suatu metode penelitian, maka peneliti

29

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dilakukan”. Metode yang digunakan untuk menganalisis adalah metode asosiatif

dengan pendekatan kuantitatif, karena penelitian ini bermaksud untuk

menjelaskan hubungan kausal dan pengaruh antara variabel-variabel melalui

pengujian hipotesis (2012:56). Jadi disini ada variabel independen (variabel yang

mempengaruhi) dan variabel dependen (dipengaruhi)”.

3.2.2 Operasionalisasi Variabel

Dalam suatu penelitian, variabel-variabel yang digunakan harus mampu

diukur dan didefinisikan dengan baik untuk mendukung analisis atau pengujian

sesuai tujuan penelitian, kemudian variabel tersebut akan disajikan dalam bentuk operasionalisasi variabel. Menurut Sugiyono (2012:59), “variabel penelitian

adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”.

Sesuai dengan judul penelitian, yaitu “Faktor-Faktor yang Mempengaruhi

Penggunaan Sistem Informasi Akuntansi”, maka agar penelitian lebih terarah,

peneliti menentukan variabel dalam penelitian ini yang diuraikan sebagai berikut:

1. Variabel Independen (X)

Menurut Sugiyono (2012:59), ”variabel bebas adalah merupakan variabel

yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

adalah Performance Expectancy (Ekspektasi Kinerja), Effort Expectacy

(Ekspektasi Usaha), Social Influence (Faktor Sosial) dan Facilitating Conditions

(Kondisi yang Memfasilitasi).

2. Variabel Dependen (Y)

Menurut Sugiyono (2012:59), “variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variabel bebas

(independen)”, untuk dari itu dalam penelitian ini penggunaan sistem informasi

akuntansi merupakan variabel dependen. Untuk memperjelas variabel-variabel

yang akan diteliti maka akan dijabarkan dalam tabel operasionalisasi variabel

sebagai berikut.

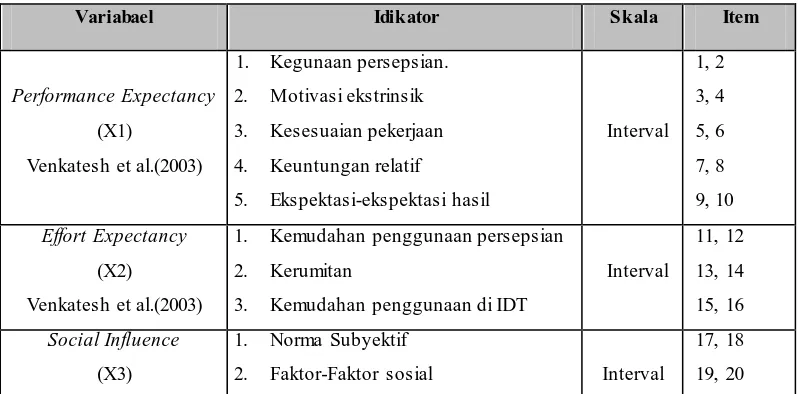

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabael Idikator Skala Item

Performance Expectancy

3. Kemudahan penggunaan di IDT

Interval

2. Faktor-Faktor sosial Interval

17, 18

31

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Venkatesh et al.(2003) 3. Image 21, 22

Facilitating Condition

(X4)

Venkatesh et al.(2003)

1. Kontrol Perilaku Persepsian

2. Kondisi yang memfasilitasi

3. Kompabilitas

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya” Sugiyono (2012:115).

Berdasarkan pengertian tersebut maka yang menjadi populasi dalam penelitian ini

adalah universitas swasta kota bandung yang telah menggunakan sistem informasi

akuntansi, adapun universitas swasta di Kota Bandung yang memberikan ijin

untuk dilakukan penelitian dan sudah menggunakan sistem informasi akuntansi

dalam setiap aktivitas kerjanya berjumlah empat yaitu :

Tabel 3.2

Daftar Universitas Swasta yang Menggunakan Sistem Informasi Akuntansi

No Nama Universitas Jumlah

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Universitas Kristen Maranatha 14

3. Universitas Widyatama 13

4. Universitas Nurtanio Bandung 6

Jumlah Responden 44

Sumber : Data Primer diolah 2014 3.2.3.2 Sampel Penelitian

Sugiyono (2012:116) mengemukakan bahwa “Sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Dalam penelitian

ini penulis menggunakan teknik sampling Nonprobability Sampling yaitu teknik

pengambilan sampel yang tidak memberi peluang/kesempatan sama bagi setiap

unsur atau anggota populasi untuk dipilih menjadi sampel, Sugiyono (2012; 122).

Teknik sampling yang digunakan pada penelitian ini adalah sampling jenuh yaitu

teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel,

sehingga sampel pada penelitian ini adalah empat universitas swasta kota bandung

yang sudah menggunakan sistem informasi akuntansi dan yang menjadi unit

analitis adalah semua karyawan bagian keuangan dan akuntansi dari

masing-masing universitas, dengan pertimbangan bahwa semua karyawan pada bagian

keuangan dan akuntansi di universitas tersebut telah menggunakan sistem

informasi akuntansi dalam melaksanakan aktivitas kerjanya dan mereka

merupakan pengguna langsung. Tiap universitas diberikan kuesioner sesuai

dengan jumlah karyawan akuntansi dan keuangan yang terdapat di universitas

tersebut.

33

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Teknik pengumpulan data merupakan proses pengumpulan data primer

untuk keperluan penelitian. Pengumpulan data-data penelitian dilakukan dengan

cara penelitian lapangan (field research), yaitu penelitian langsung ke universitas

yang diteliti untuk memperoleh data yang diperlukan. Dalam penelitian ini teknik

pengumpulan data yang digunakan sebagai berikut :

a. Kuesioner (Angket)

“Kuisioner merupakan teknik pengumpulan data yang dilakukan dengan

cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya” Sugiyono (2012:199). Dipandang dari cara menjawab menurut

Arikunto (2006:152), maka ada:

Kuisioner terbuka, yang memberi kesempatan kepada responden untuk

menjawab dengan kalimat sendiri.

Kuisioner tertutup, yang sudah disediakan jawabannya sehingga responden

tinggal memilih.

Berdasarkan penjelasan diatas maka kuesioner/angket dalam penelitian ini

yaitu memberikan kuesioner/angket tertutup yang berhubungan dengan masalah

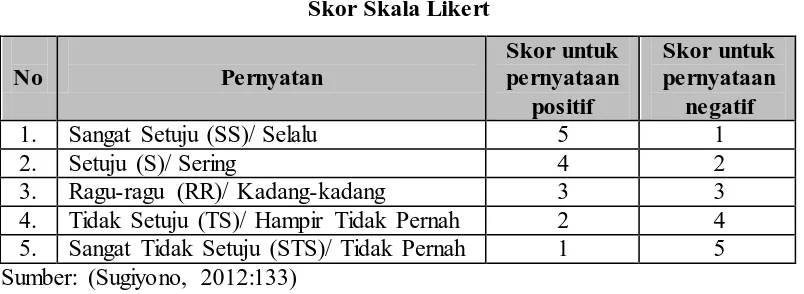

yang diteliti, setiap item dari kuesioner tersebut memiliki lima jawaban dengan

nilai yang berbeda, dan untuk menentukan nilai atau skor kuesioner, penulis

menggunakan skala likert.

Menurut Sugiyono (2012:132) “skala likert digunakan untuk mengukur

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

sosial”. Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi

indikator variabel, kemudian indikator tersebut dijadikan sebagai titik tolak untuk

menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan.

Jawaban setiap item instrumen yang menggunakan skala likert mempunyai

gradasi dari sangat positif sampai sangat negatif, yang dapat berupa kata-kata.

Untuk keperluan analisis kuantitatif, maka jawaban tersebut dapat diberi skor:

Tabel 3.3

“Wawancara merupakan pertemuan dua orang untuk bertukar informasi

dan ide melalui tanya jawab, sehingga dapat dikonsultasikan makna dalam suatu

topik tertentu”, Sugiyono (2012:410). Yang menjadi responden pada penelitian ini

masing-35

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

masing Universitas swasta di Bandung yang telah menggunakan sistem informasi

akuntansi

c. Telaah Pustaka

Data sekunder yang diperoleh melalui penelitian kepustakaan yaitu

penelitian yang dilakukan dengan cara mengumpulkan data-data yang diperoleh

dari buku-buku sumber yang ada hubungannya dengan masalah yang sedang

diteliti.

3.2.5 Teknik Analisis Data

Analisis data dilakukan untuk mengetahui faktor-faktor yang

mempengaruhi penggunaan sistem informasi akuntansi, mengingat jenis data

dalam penelitian ini berupa data interval maka dalam melakukan analisis data dan

uji hipotesis menggunakan alat analisis stratistik parametrik. Analisis data adalah

proses penyederhanaan data ke dalam bentuk yang lebih mudah diintepretasikan,

analisis data diperlukan agar peneliti dapat menghasilkan data yang dapat

dipercaya. Data yang dihimpun dari hasil penelitian oleh peneliti dibandingkan

antara data yang ada di lapangan dengan data kepustakaan, kemudian dilakukan

analisis untuk menarik kesimpulan. Langkah-langkah yang dilakukan adalah:

1. Penulis melakukan pengumpulan data dengan cara telaah lapangan

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Setelah metode pengumpulan data ditentukan, kemudian menentukan alat

untuk memperoleh data dari elemen-elemen yang akan diselidiki, alat yang

digunakan dalam penelitian ini adalah daftar kuesioner/angket.

3. Daftar kuesioner/angket tersebut kemudian disebar dan setiap item dari

kuesioner tersebut memiliki pilihan jawaban dengan masing-masing nilai

yang berbeda, yaitu yang disusun dalam bentuk rating versi likert dengan

skala 1-5.

4. Apabila data sudah terkumpul, maka dilakukan pengolahan data, hasilnya

disajikan dan dianalisis. Pengumpulan data ini dilakukan melalui

kuesioner, oleh karenanya diperlukan adanya tes atau uji validitas dan

reliabilitas.

3.2.5.1 Uji Validitas

Uji validitas adalah suatu ukuran yang menunjukkan tingkat kevalidan

atau kesahihan suatu instrumenen, uji validitas adalah uji yang dilakukan untuk

mengetahui tepat tidaknya kuesioner/angket yang tersebar. Suatu instrumen

dikatakan valid apabila memenuhi taraf kesesuaian alat ukur (instrumen) dalam

menilai suatu objek penelitian. Menurut Sugiyono (2012:455) menyatakan bahwa:

37

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Langkah-langkah yang dilakukan untuk menguji validitas (Umar,

2008:110) adalah sebagai berikut:

1. Mendefinisikan secara operasional suatu konsep yang akan diukur.

2. Melakukan uji coba pengukur tersebut pada sejumlah responden.

3. Mempersiapkan table tabulasi jawaban.

4. Menghitung nilai korelasi antara data pada masing-masing pernyataan dengan

skor total memakai rumus teknik korelasi Pearson Product Moment, yang

rumusnya sebagai berikut:

Adapun rumus Pearson Product Moment yang digunakan adalah:

∑ ∑ ∑ √ ∑ ∑ ∑ ∑

(Arikunto, 2006: 170)

Keterangan:

= Koefisien korelasi = Banyaknya responden

∑ = Jumlah hasil kali skor X dan Y setiap responden

∑ = Jumlah skor X

∑ = Jumlah skor Y

∑ = Kuadrat jumlah skor X

∑ = Kuadrat jumlah skor Y

Setelah diperoleh kemudian dikonsultasikan dengan nilai dengan

taraf signifikasi > 0,3. Kriteria pengujian instrumen dapat dikatakan valid

adalah dengan ketentuan:

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Jika ≤ berarti tidak valid (Suharsimi Arikunto, 2006:170)

3.2.5.2 Uji Reliabilitas

Reliabilitas menyangkut ketepatan alat ukur, instrumen yang reliabel

adalah instrumen yang bila digunakan beberapa kali untuk mengukur obyek yang

sama akan menghasilkan data yang sama. Sebagaimana Sugiyono (2012:456) menyatakan bahwa dalam pandangan kuantitatif “suatu data dinyatakan reliabel

apabila dua atau lebih peneliti dalam obyek yang sama menghasilkan data yang

sama, atau peneliti sama dalam waktu berbeda menghasilkan data yang sama”.

Dalam penelitian ini pengujian reliabilitas instrumen dilakukan dengan

menggunakan metode Koefisien Alpha Cronbach’s. Koefisien ini merupakan

koefisien reliabilitas yang paling sering digunakan karena koefisien ini

menggambarkan variasi dari item, baik untuk format benar atau salah atau seperti

format pada skala likert. Adapun rumusnya sebagai berikut:

(Arikunto, 2006:196)

Dimana:

= reliabilitas instrumen

k = banyak butir pertanyaan atau banyaknya soal σt2

= varian total

∑ σb2

= jumlah varian butir

39

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Alpha Cronbach’s adalah koefisien keandalan yang menunjukkan

seberapa baik item dalam suatu kumpulan secara positif berkorelasi satu sama

lain, Alpha Cronbach’s dihitung dalam rata-rata interkorelasi antar item yang

mengukur konsep. Menurut Sekaran (2006:177) Semakin dekat Alpha Cronbach’s

dengan 1 (satu), semakin tinggi keandalan konsistensi internal. Menurut Sakaran

(2006:177) adapun pengambilan keputusan untuk uji reliabilitas ini didasarkan

reliabilitas kurang dari 0,6 adalah kurang baik, sedangkan 0,7 adalah dapat

diterima, dan diatas 0,8 adalah baik.

3.2.5.3Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas berguna untuk mengetahui apakah variabel dependen,

independen atau keduanya berdistribusi normal, mendekati normal atau

tidak. Jika datanya tidak berdistribusi normal maka analisis

nonparametik yang digunakan, jika datanya berdistribusi normal maka

analisi parametik yang dapat digunakan, termasuk korelasi. Untuk

melakukan uji normalitas dapat digunakan dengan Uji Komolgorov

Smirnov dengan bantuan SPSS 16 for Windows. “Metode pengambilan

keputusan untuk uji normalitas yaitu jika signifikasi > 0,05 maka data

berdistribusi normal, dan jika signifikasi < 0,05 maka data tersebut tidak berdistribusi normal” (Duwi Priyatno:40).

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengujian multikolinearitas bertujuan untuk menguji apakah dalam

model regresi ditemukan adanaya korelasi antar variabel independen

(Ghozali, 2001). Ada dua atau lebih variabel bebas atau independen

dalam analisis regresi berganda yang diduga akan mempengaruhi

variabel tergantung atau dependen. Pendugaan tersebut akan dapat

dipertanggungjawabkan apabila tidak terjadi adanya hubungan yang

linear (multikolinearitas) diantara varibel-variabel independen. Adanya

hubungan yang linear antarvariabel independen akan menimbulkan

kesulitan dalam memisahkan pengaruh masing-masing terhadap

variabel dependen. Metode yang digunakan adalah dengan melihat

nilai inflatian factor (VIF) pada model regresi. Menurut Ghozali

(2001) apabila nilai VIF kurang dari 10 atau nilai tlerance lebih dari

0,1 maka tidak ada multikolinearitas antar variabel bebas yang diteliti.

c. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah suatu model

regresi linear ada korelasi atara kesalahan pengganggu pada periode t

dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi

maka dinamakan ada problem autokorelasi (Ghozali, 2001). Uji untuk

mendeteksi adanya gejala autokorelasi dilakukan dengan menggunakan

tes statistik Durbin Watson dengan ketentuan sebagai berikut:

41

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 2. Jika dU<d<(4-dU), maka tidak terdapat autokoreasi.

d. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varian dari residual suatu pengamatan ke

pengamatan lain, jika varian residual tetap maka dikatakan

homokedastisitas dan jika berbeda heterokedastisitas. Ada beberapa

cara yang ditempuh untuk mengetahuiadanya heterokedastisitas, Agus

Widarjono (2005: 147) yaitu sebagai berikut:

1. Metode grafik, kriteria yang digunakan dalam metode ini adalah: jika grafik mengikuti pola tertentu misalnya linear, kuadratik,

atau hubungan lain berarti model tersebut terjadi

heterokedastisitas.

jika pada grafik plot tidak mengikuti pola atau aturan tertentu

maka pada model tersebut tidak mengikuti pola atau aturan

tertentu.

2. Uji Gark (Park Test), yakni menggunakan grafik yang

menggambarkan keterkaita variabel-variabel bebas (misalkan X1)

dengan nilai-nilai taksiran variabel – variabel pengganggu yang

dikuadratkan.

3. Uji Glejser, yakni dengan cara meregresi nilai taksiran absolut

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 4. Uji korelasi rank spearman

5. Uji White, dengan cara meregresi residual kuadrat dengan variabel

bebas, variabel bebas kuadrat dan perkalian variabel bebas.

Penelitian ini menggunakan uji Metode grafik dengan ketentuan jika

grafik mengikuti pola tertentu misalnya linear, kuadratik, atau hubungan

lain berarti model tersebut terjadi heterokedastisitas tapi jika tidak

mengikuti pola atau aturan tertentu maka tidak terjadi heterokedastisitas.

3.2.6 Hipotesis dan Uji Hipotesis

Pada penelitian ini, penulis melakukan pengujian hipotesis yang

berkenaan dengan ada atau tidaknya pengaruh antara variabel X terhadap variabel

Y. Menurut Sugiyono (2012:221) yang dimaksud dengan hipotesis adalah “

jawaban sementara terhadap rumusan masalah penelitian”. Sedangkan menurut

Supangat (2006:296) mendefinisikan bahwa uji hipotesis adalah “membuat

kesimpulan sementara untuk melakukan penyanggahan dan atau pembenaran dari permasalahan yang akan ditelaah”.

a. Hipotesis Penelitian

Hipotesis dalam penelitian ini dinyatakan dengan Ha, sedangkan pernyataan

43

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

digunakan untuk mengetahui ada tidaknya pengaruh antara variabel independen

dan dependen. Ho dan Ha ditetapkan sebagai berikut:

Hipotesis Pertama:

Ho : Ekspektasi kinerja tidak berpengaruh positif terhadap penggunaan SIA.

Ha : Ekspektasi kinerja berpengaruh positif terhadap penggunaan SIA.

Hipotesis Kedua:

Ho : Ekspektasi usaha tidak berpengaruh positif terhadap penggunaan SIA.

Ha : Ekspektasi usaha berpengaruh positif terhadap penggunaan SIA.

Hipotesis Ketiga:

Ho : Faktor sosial tidak berpengaruh positif terhadap penggunaan SIA.

Ha : Faktor sosial berpengaruh positif terhadap penggunaan SIA.

Hipotesis Keempat:

Ho : Kondisi-kondisi yang memfasilitasi pemakai tidak berpengaruh positif

terhadap penggunaan SIA.

Ha : Kondisi-konsisi yang memfasilitasi pemakai berpengaruh positif terhadap

penggunaan SIA.

Hipotesis Kelima:

Ho : Ekspektasi kinerja, Ekspektasi Usaha, Faktor sosial dan Kondisi-kondisi

yang memfasilitasi pemakai tidak berpengaruh positif terhadap

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Ha : Ekspektasi kinerja, Ekspektasi Usaha, Faktor sosial dan Kondisi-konsisi

yang memfasilitasi pemakai berpengaruh positif terhadap penggunaan

SIA.

b. Perhitungan Untuk Uji Hipotesis

Metode statistik yang digunakan untuk menguji hipotesis yang diajukan

dalam penelitian adalan analisis regresi berganda dengan bantuan progran SPSS.

Metode ini digunakan untuk menguji kekuatan hubungan antara ekspektasi

kinerja, ekspektasi usahan, faktor sosial dan kondisi-kondisi yang memfasilitasi

pemakai terhadap penggunaan sistem informasi akuntansi. Analisis ini untuk

mengetahui arah hubungan antara variabel bebas dengan variabel terikat, apakah

masing-masing variabel bebas berhubungan positif atau negarif. Model persamaan

regresi dalam peneltian ini adalah sebagai berikut:

(Sugiyono, 2012 : 277)

Keterangan :

Y : Penggunaan SIA

X1 : Ekspektasi Kinerja

X2 : Ekspektasi Usaha

X3 : Faktor Sosial

X4 : Kondisi-Kondisi Yang Memfasilitasi Pemakai α : Konstanta

45

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu β : Koefisien Regresi

ε : Error

3.2.7 Analisis Koefisien Determinasi

Analisis koefisien determinasi digunakan untuk menunjukkan seberapa

besar pengaruh antara kedua variabel yang diteliti yaitu (ekspektasi kinerja,

ekspektasi usaha, faktor sosial dan kondisi yang memfasilitasi) sebagai variabel

independen (variabel X) dan penggunaan SIA sebagai variabel dependen (variabel

Y). Adapun pengertian koefisien determinasi menurut Suharyadi dan Purwanto

(2004:465), yaitu:

Koefisien determinasi adalah bagian dari keragaman total variabel tak bebas Y (variabel yang dipengaruhi atau dependent) yang dapat diterangkan atau diperhitungkan oleh keragaman variabel bebas X (variabel yang mempengaruhi atau independent).

Berdasarkan dari pengertian diatas, maka koefisien determinasi merupakan

bagian dari keragaman total dari variabel tak bebas yang dapat diperhitungkan

oleh keragaman variabel bebas. Dihitung dengan koefisien determinasi dengan

asumsi dasar faktor-faktor lain di luar variabel yang dianggap tetap atau konstan.

Untuk mengetahui nilai koefisien determinasi, maka dapat dihitung dengan

menggunakan rumus :

(Sugiyono, 2005)

Dimana:

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu KD = Koefisien Determinasi

r = Kuadrat Koefisien Korelasi

Keterangan:

KD = 0%, berarti pengaruh ekspektasi kinerja, ekspektasi usaha, faktor sosial dan

kondisi yang memfasilitasi (variabel X) terhadap penggunaan SIA (variabel

Y) tidak ada.

KD = 100%, berarti pengaruh ekspektasi kinerja, ekspektasi usaha, faktor sosial

dan kondisi yang memfasilitasi (variabel X) terhadap penggunaan SIA

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai “Faktor-Faktor yang

Mempengaruhi Penggunaan Sistem Informasi Akuntansi”, maka dapat disimpulkan

bahwa:

1. Variabel ekspektasi kinerja berpengaruh positif terhadap penggunaan sistem

informasi akuntansi.

2. Variabel ekspektasi usaha berpengaruh negatif terhadap penggunaan sistem

informasi akuntansi.

3. Variabel faktor sosial berpengaruh positif terhadap penggunaan sistem

informasi akuntansi

4. Variabel Kondisi yang memfasilitasi pemakai berpengaruh negatif terhadap

tidak berpengaruh terhadap penggunaan sistem informasi akuntansi.

5. Ekspektasi kinerja, ekspektasi usaha, faktor sosial dan kondisi yang

memfasilitasi pemakai secara bersama-sama berpengaruh positif terhadap

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 5.2Saran

Berdasarkan hasil penelitian yang telah dilakukan, untuk dapat meningkatkan

dari penggunaan sistem informasi akuntansi, berikut ini penulis mengajukan saran:

1. Peneliti selanjutnya dapat menambahkan faktor lain selain faktor ekspektasi

kinerja, ekspektasi usaha, faktor sosial dan kondisi yang memfasilitasi

pemakai terhadap penggunaan sistem informasi akuntansi.

2. Untuk peneliti selanjutnya hendaknya pengambilan data tidak hanya lewat

penyebaran angket saja tapi bisa juga dengan wawancara, hasil pengukuran

seluruh variabel dalam penelitian ini berdasarkan persepsi responden sehingga

dapat menimbulkan masalah apabila persepsi dari responden berbeda dengan

keadaan sesungguhnya.

3. Penelitian lain perlu memperhatikan penentuan waktu penelitian yang

kemungkinan memiliki pengaruh hasil yang berbeda.

4. Memperbanyak sampel penelitian guna meningkatkan kualitas hasil dari

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Alam, S. (2002). Akuntansi SMA untuk Kelas XI. Jakata:Esis.

Aprilia-Sumisar, E. (2011). Pengaruh Minat Pemanfaatan Sistem Informasi Terhadap Kinerja Individu. (Studi Pada PT. SAMATOR GAS INDUSTRI). Semarang: Fakultas Ekonomi Universitas Diponegoro.

Arikunto, Suharsimi. (2006). Prosedur Penelitian Suatu Pendekatan Praktek.Edisi Revisi. Jakarta: Rineka Cipta.

Davis, F.D. (1989). Perceived Usefulness, Perceived Ease of Use, and Acceptance of Information System Tecnology, MIS Quarterly. 13, (3), pp. 319-339. Duwi Priyatno. 2010. Teknik Mudah dan Cepat Melakukan Analisis Data

Penelitian dengan SPSS. Yogyakarta: Gava Media

Fishbein, M. dan Azjen, I. (1975). Belief, Attitude, Intention, and Behavior: An Introduction to Theory and Research. Boston MA: Addison – Wesely.

Handayani, Rini. (2007). Analisis Faktor-Faktor Yang Mempengaruhi Minat Pemanfaatan Sistem Informasi dan Penggunaan Sistem Informasi. Simposium Nasional Akuntansi X.

Jatmiko- Jati, N. (2012). Analisis Faktor-Faktor Yang Mempengaruhi Minat Pemanfaatan dan Penggunaan Sistem E-Ticket (Studi Empiris pada Biro Perjalanan di Kota Semarang). Semarang : Program Sarjana UNDIP.

James A.Hall. (2001). Sistem Informasi Akuntansi, Jakarta: Salemba Empat. Jogiyanto. 2007. Sistem Informasi Keperilakuan. Yogyakarta. Penerbit: Andi.

Kieso, Donald F., et. Al. (2007). Akuntansi Intermediate. (Penerjemah: Emil Salim. Jakarta: Erlangga)

Krismiaji. (2002). Sistem Informasi Akuntansi. Yogyakarta: UUP AMP YPKP. La Midjan dan Azhar Susanto. (2001). Sistem Informasi Akuntansi, Jilid I.

Bandung: Lingga Jaya.

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Niswonger, C Rollin., et.al.( 1999). Prinsip-Prinsip Akuntansi. (Penerjemah: Sirait. Alfonsus dan Helda Gunawan: Jakarta: Erlangga)

Nyoman, I Sunarta. (2005). Analisis Faktor-Faktor yang Mempengaruhi Pemanfaatan Teknologi Informasi dan Pengaruh Pemanfaatan Teknologi Informasi Terhadap Kinerja Individual. Semarang: Program Studi Magister Sains Akuntansi.Universitas Dipenogoro

Pramudita, Aditya (2010). Analisis Faktor-Faktor yang Mempengaruhi Penggunaan Sistem Informasi Akuntansi (Studi pada Universitas di Surakarata). Semarang : Program Studi Akuntansi. Universitas Sebelas Maret.

Sekaran, Uma. (2006). Metodologi Penelitian untuk Bisnis. Jakarta: Salemba Empat.

Septi, Wulandari W.(2012). Analisis Faktor-Faktor yang Mempengaruhi Pemanfaatan Teknologi Informasi pada Akuntan Publik di Semarang. Dipenogoro Journal Of Accounting Volume 2, Nomor 1.

Suhaili, Achmad (2004). Analisis Faktor-Faktor yang Mempengaruhi Pemanfaatan Teknologi Informasi dan Pengaruhnya Terhadap Kinerja Manajerial Pada Perusahaan Manufaktur di Kalimantan Selatan. Semarang: Program Studi Magister Sains Akuntansi. Universitas Dipenogoro

Sugiyono.(2007). Statistika untuk Penelitian. Bandung: CV.Alfabeta.

Sugiyono. 2012. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Cetakan ketujuh belas. Bandung: Alfabeta

Sutabri, Tata. (2004). Sistem Informasi Akuntansi. Yogyakarta: Andi

Susanto,Azhar. (2004). Sistem Informasi Akuntansi. Konsep dan Pengembangan Susanto, Azhar. (2008). Sistem Informasi Akuntansi: Struktur, Pengendalian,

Resiko, Pengembangan. Bandung: Lingga Jaya

Siska Kartika Amalia, 2014

Faktor-faktor yang mempengaruhi penggunaan sistem informasi akuntansi

(studi pada universitas swasta kota bandung yang menggunakan sia)

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Triandis, H.C. (1980). Value Attitude and Interpersonal Behavior, Nebraska Symposium on Motivation, 1979: Belief, Attitude and Value. Lincoln, NE : University of Nebraska

T h o m p s o n , R . L . , H i g g i n s , C . A . , an d H o w e l l , J. W . , 1 9 9 1 , “ P e r s o n a l

C o m p u t i n g : T o w a r d a C o n c e p t u a l

M o d e l o f U t i l i z a t i o n , ” MIS Quarterly, M a r c h ,

V o l . 1 5 , N o . 1 , p p . 1 2 4 - 1 4 3 .

Venkatesh, V., dan Davis, F.D. (2000). A Theoritical Extension of the Technology Acceptance Model: Four Longitudinal Field Studies. Management Science, Vo1.46, (2), pp.186-204.

Widjajanto, Nugroho.(2001). Sistem Informasi Akuntansi. Jakarta: PT.Gelora Aksara Pratama

Zaki, Baridwan. (2004). Intermediate Accounting Edisi 8. Yogyakarta: BPFE.

http://forum.detik.com/5-manfaat-sistem-informasi-akuntansi-untuk-startegi-bisnis-t675766.html (16082013,jumat 14:34)