commit to user

ANALISIS DAMPAK AKUISISI TERHADAP KINERJA KEUANGAN

PERUSAHAAN PENGAKUISISI PADA PERUSAHAAN

GO PUBLIC

DI

BURSA EFEK INDONESIA PERIODE 2005-2006

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat syarat untuk Mencapai

Gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

NINA ROMAPURNAMASARI F0207095

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul :

ANALISIS DAMPAK AKUISISI TERHADAP KINERJA KEUANGAN

PERUSAHAAN PENGAKUISISI PADA PERUSAHAAN GO PUBLIC DI BURSA

EFEK INDONESIA PERIODE 2005-2006

Surakarta, Juni 2011

Disetujui dan diterima oleh

Pembimbing

Dra. Mahastuti Agoeng, MSi

commit to user

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji Skripsi Fakultas

Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi

syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Manajemen.

Surakarta, Juni 2011

commit to user

HALAMAN MOTTO

Jadikanlah sabar dan sholat sebagai penolongmu. Dan sesungguhnya yang

demikian itu amat berat, kecuali bagi orang-orang yang khusyu

-QS Al-Baqarah :45-

Ya Allah, bantulah diriku agar selalu mampu mengingat-Mu, mensyukuri

nikmat-Mu, dan beribadah yang baik kepada-Mu

-H.R. Abu Daud-

..If you indeed behold the spirit of death, open your hearth wide into the

body of life. For life and death are one, even as the river and the sea are

one...

-Kahlil Gibran-

Apa yang aku lakukan adalah aku, karena itulah aku ada

commit to user

HALAMAN PERSEMBAHAN

Karya sederhana ini kupersembahkan kepada:

Segalanya: keluarga Suharno,

keluarga Hendra Satria Pratama

Teman-teman

Segala “keadaan” yang telah terlewati, yang

commit to user KATA PENGANTAR

ﻢﯿﺣ

ﺮﻟا

ﻦﻤﺣﺮﻟا

ﷲا

ﻢــــــﺴِﺒﻟ

Assalamu’alaikum Wr. Wb

Puji syukur penulis panjatkan kehadirat Allah Swt atas segala limpahan

karunia dan nikmat sehingga penulis dapat menyelesaikan skripsi yang berjudul

“ANALISIS DAMPAK AKUISISI TERHADAP KINERJA KEUANGAN

PERUSAHAAN PENGAKUISISI PADA PERUSAHAAN GO PUBLIC DI

BURSA EFEK INDONESIA PERIODE 2005-2006”

Dalam proses penyusunan skripsi ini, penulis memperoleh banyak sekali

petunjuk, bimbingan dan dukungan dari berbagai pihak. Oleh karenanya, dengan

segala kerendahan hati, penulis mengucapkan terima kasih yang sebesar-besarnya

kepada :

1. Prof. Dr. Wisnu Untoro ,M.S selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret.

2. Dra. Hunik Sri Runing S, M.Si., selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Sebelas Maret dan Reza Rahardian, SE., MSi.,

selaku Sekretaris Jurusan Manajemen Fakultas Ekonomi Universitas

Sebelas Maret.

3. Siti Khoiriyah, SE., M.Si., selaku dosen Pembimbing Akademik.

4. Dra. Mahastuti Agoeng, M.Si., selaku Pembimbing Skripsi yang

telah sabar memberikan bimbingan dan saran-saran yang sangat

commit to user

5. Bapak Drs. Atmadji, M.M dan Drs. Harmadi, M.M selaku Tim Penguji

Ujian Skripsi, terima kasih atas saran dan masukan yang diberikan.

6. Bapak dan Ibu Dosen pengajar dan seluruh karyawan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

7. Teman-teman Manajemen 2007, 2008, 2009, 2010.

8. Semua pihak yang tidak dapat disebutkan satu persatu yang telah

banyak membantu penulis dalam menyusun skripsi ini.

Tak ada gading yang tak retak, penulis menyadari bahwa penulisan

skripsi ini masih jauh dari sempurna. Untuk itu penulis sangat mengharapkan

kritik dan saran demi perbaikan dan kesempurnaan karya ini. Akhirnya,

penulis berharap semoga karya sederhana ini dapat bermanfaat bagi semua pihak

yang membutuhkan.

Wassalamu’alaikum Wr.Wb.

Surakarta, Juni 2011

commit to user 3. Keunggulan dan Kelemahan Aktivitas Akuisisi... 11

4. Tipe-Tipe Akuisisi... 12

5. Faktor-Faktor Kegagalan Akuisisi... 13

commit to user B. Analisis Kinerja Keuangan

...

15

1. Pengertian Kinerja Keuangan 15

C. Metode Analisis Kinerja Keuangan dengan Rasio Keuangan 18

D. Hasil Penelitian Terdahulu... 23

E. Kerangka Pemikiran ... 24

B. Metode Pengumpulan Data ……… ... 29 C. Definisi Operasional Variabel Penelitian... 30

commit to user

DAFTAR TABEL

TABEL Halaman

IV.1. Data Nama Perusahaan Yang Melakukan Akusisi... 35

IV.2. Deskriptif Statistik CR, QR, FAT, TAT, DE, DA, ROI dan ROE Pada Periode Sebelum dan Sesudah Merger ... 36

IV.3 Hasil Uji Wilcoxon Signed Ranks Test Current Ratio... 39

IV.4 Hasil Uji Wilcoxon Signed Ranks TestQuick Ratio... 42

IV.5 Hasil Uji Wilcoxon Signed Ranks TestFixed Asset Turn Over... 44

IV.6 Hasil Uji Wilcoxon Signed Ranks TestTotal Asset Turn Over... 46

IV.7 Hasil Uji Wilcoxon Signed Ranks TestDebt to Total Asset Ratio... 49

IV.8 Hasil Uji Wilcoxon Signed Ranks TestDebt to Equity Ratio... 51

IV.9 Hasil Uji Wilcoxon Signed Ranks TestReturn On Investment... 54

commit to user

DAFTAR GAMBAR

GAMBAR Halaman

commit to user

DAFTAR LAMPIRAN

LAMPIRAN Halaman

I. Data Penelitian... 68

commit to user ABSTRAKSI

ANALISIS DAMPAK AKUISISI TERHADAP KINERJA KEUANGAN PERUSAHAAN PENGAKUISISI PADA PERUSAHAAN GO PUBLIC DI BURSA

EFEK INDONESIA PERIODE 2005-2006 NINA ROMAPURNAMASARI

F0207095

Dalam penelitian ini judul yang diambil adalah Analisis Dampak Akuisisi Terhadap

Kinerja Keuangan Perusahaan Pengakuisisi Pada Perusahaan Go Public Di Bursa Efek

Indonesia Periode 2005-2006. Tujuan penelitian ini adalah untuk mengetahui dampak aksi perusahaan dalam melakukan akuisisi terhadap kinerja keuangan perusahaan pengakusisi dengan pertimbangan sinergi yang diharapkan dapat terlihat dalam jangka waktu satu sampai tiga tahun sesudah akuisisi.

Kinerja keuangan pada penelitian ini diukur dengan menggunakan rasio keuangan

yang terdiri dari rasio likuiditas, rasio aktivitas, rasio leverage dan rasio profitabilitas

dengan jangka waktu antara tiga tahun sebelum dengan tiga tahun sesudah akuisisi.

Penelitian ini menggunakan data sekunder sebanyak 6 perusahaan yang terdaftar di BEI.

Data yang diperoleh kemudian diuji dengan menggunakanUji Wilcoxon Match Pair Test.

Dari hasil penelitian dapat disimpulkan secara umum bahwa akuisisi tidak berpengaruh secara signifikan pada kinerja keuangan pada perusahaan pengakuisisi. Jadi proses akuisisi tidak efektif untuk meningkatkan kinerja keuangan perusahaan karena sinergi yang diharapkan tidak tercapai.

commit to user ABSTRACT

AN ANALYSIS IMPACT ACQUISITION ON THE FINANCIAL PERFORMANCE OF ACQUISITIONING COMPANY ON COMPANIES ENLISTED IN INDONESIA

STOCK EXCHANGE PERIOD 2005-2006

NINA ROMAPURNAMASARI F0207095

In this research, the title is taken An Analysis Impact Acquisition On The Financial Performance Of Acquisitioning Company On Companies Enlisted In Indonesia Stock Exchange Period 2005-2006. The purpose of this study was to determine the impact of corporate actions in the acquisition of the company's financial performance with consideration the acquisitioning company synergies that are expected to appear within one to three years after the acquisition.

Financial performance in this study were measured by using financial ratios of liquidity ratios, activity ratios, leverage ratios and profitability ratios with a period of three years prior to three years after acquisition. This study uses secondary data as many as six companies listed on Indonesia Stock Exchange. The data obtained were then tested using the Wilcoxon Match Pair Test.

The result of research generally shows that there is no significant improvement in the companies’ financial statement in the acquisitioning company. So the acquition is not effective to improve the companies’ financial performance because the expected synergy is not achieved.

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Adanya globalisasi dan persaingan bebas menuntut setiap perusahaan untuk selalu

mengembangkan strateginya agar dapat bertahan hidup, berkembang dan berdaya saing.

Strategi bersaing yang berusaha mengembangkan (membesarkan) perusahaan sesuai

dengan ukuran besaran yang disepakati untuk mencapai tujuan jangka panjang

perusahaan disebut strategi pertumbuhan. Strategi ini dapat dilaksanakan melalui

pertumbuhan internal atau merger dan akuisisi (Muhammad, 2004).

Pertumbuhan internal dilakukan dengan cara memperluas kegiatan perusahaan yang

sudah ada, misalnya dengan cara menambahkan kapasitas pabrik, menambah produk atau

mencari pasar baru. Sementara merger dilakukan dengan menggabungkan dua atau lebih

perusahaan dimana salah satu nama perusahaan yang bergabung tetap digunakan

sedangkan yang lain dihilangkan dan akuisisi dilakukan dengan pembelian seluruh atau

sebagian kepemilikan suatu perusahaan.

Di Amerika Serikat, aktivitas akuisisi merupakan hal biasa terjadi. Bahkan di era

1980an telah terjadi kira-kira 55.000 aktivitas sehingga tahun 1980an sering disebut

sebagai dekade merger mania (Hitt, 2002). Sementara di Indonesia aktivitas akuisisi

mulai marak dilakukan seiring dengan majunya pasar modal di Indonesia. Beberapa

contoh perusahaan di Bursa Efek Indonesia (BEI) yang melakukan akuisisi diantaranya

adalah PT Semen Gresik yang mengakuisisi PT Semen Padang, dan PT Nutricia yang

mengakuisisi PT Sari Husada.

Alasan perusahaan lebih tertarik memilih akuisisi sebagai strateginya daripada

commit to user

tujuan perusahaan dimana perusahaan tidak perlu memulai dari awal suatu bisnis baru.

Akuisisi juga dianggap dapat menciptakan sinergi, yaitu nilai keseluruhan perusahaaan

setelah akuisisi yang lebih besar daripada penjumlahan nilai masing-masing perusahaan

sebelum akuisisi. Selain itu akuisisi dapat memberikan banyak keuntungan bagi

perusahaan antara lain peningkatan kemampuan dalam pemasaran, riset, skill manajerial,

transfer teknologi, dan efisiensi berupa penurunan biaya produksi.

Untuk menilai bagaimana keberhasilan akuisisi yang dilakukan, kita dapat

melihatnya dari kinerja perusahaan yang melakukan akuisisi, terutama kinerja keuangan.

Beberapa penelitian mengenai pengaruh akuisisi terhadap kinerja keuangan di Indonesia

diantaranya adalah Payamta dan Setiawan (2004) yang meneliti kinerja keuangan

perusahaan yang melakukan merger dan akuisisi dari rasio-rasio keuangan dan return

saham di sekitar peristiwa terjadi.

Hasil penelitiannya menunjukkan rasio-rasio keuangan dua tahun sebelum dan

sesudah peristiwa akuisisi tidak mengalami perubahan yang signifikan. Penelitian ini

sejalan dengan penelitian yang dilakukan Widjanarko (2006) yang menunjukkan tidak

ada perubahan yang signifikan dari kinerja keuangan perusahaan yang diproksikan dari

rasio-rasio keuangan dua tahun sebelum dan sesudah merger dan akuisisi.

Atas pertimbangan berdasarkan penelitian-penelitian sebelumnya, peneliti tertarik

untuk meneliti pengaruh akuisisi dengan membandingkan pengaruhnya terhadap

perusahaan pengakuisisi sebelum dan sesudah melakukan diakuisisi.

Bertitik tolak dari tinjauan latar belakang masalah yang ada, maka peneliti

mengambil judul “ANALISIS DAMPAK AKUISISI TERHADAP KINERJA

KEUANGAN PERUSAHAAN PENGAKUISISI PADA PERUSAHAAN GO PUBLIC

commit to user

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah di atas, maka yang menjadi

permasalahan dalam penelitian ini adalah :

1. Apakah terdapat perbedaan kinerja keuangan Current Ratio (CR) antara sebelum dan

sesudah akuisisi pada perusahaan go public di Indonesia?

2. Apakah terdapat perbedaan kinerja keuangan Quick Ratio (QR) antara sebelum dan

sesudah akuisisi pada perusahaan go public di Indonesia?

3. Apakah terdapat perbedaan kinerja keuangan Fixed Asset Turn Over (FAT) antara

sebelum dan sesudah akuisisi pada perusahaan go public di Indonesia?

4. Apakah terdapat perbedaan kinerja keuangan Total Asset Turn Over (TAT) antara

sebelum dan sesudah akuisisi pada perusahaan go public di Indonesia?

5. Apakah terdapat perbedaan kinerja keuangan Debt to Total Asset Ratio (DA) antara

sebelum dan sesudah akuisisi pada perusahaan go public di Indonesia?

6. Apakah terdapat perbedaan kinerja keuangan Debt to Equity Ratio (DE) antara

sebelum dan sesudah akuisisi pada perusahaan go public di Indonesia?

7. Apakah terdapat perbedaan kinerja keuangan Return on Investment (ROI) antara

sebelum dan sesudah akuisisi pada perusahaan go public di Indonesia?

8. Apakah terdapat perbedaan kinerja keuangan Return on Equity (ROE) antara sebelum

dan sesudah akuisisi pada perusahaan go public di Indonesia?

C. Tujuan Penelitian

1. Untuk mengetahui perbedaan kinerja keuangan Current Ratio (CR) pada perusahaan

go public di Indonesia antara sebelum dan sesudah akuisisi.

2. Untuk mengetahui perbedaan kinerja keuangan Quick Ratio (QR) pada perusahaan go

commit to user

3. Untuk mengetahui perbedaan kinerja keuangan Fixed Asset Turn Over (FAT) pada

perusahaan go public di Indonesia antara sebelum dan sesudah akuisisi.

4. Untuk mengetahui perbedaan kinerja keuangan Total Asset Turn Over (TAT) pada

perusahaan go public di Indonesia antara sebelum dan sesudah akuisisi.

5. Untuk mengetahui perbedaan kinerja keuangan Debt to Total Asset Ratio (DA) pada

perusahaan go public di Indonesia antara sebelum dan sesudah akuisisi.

6. Untuk mengetahui perbedaan kinerja keuangan Debt to Equity Ratio (DE) pada

perusahaan go public di Indonesia antara sebelum dan sesudah akuisisi.

7. Untuk mengetahui perbedaan kinerja keuangan Return on Investment (ROI) pada

perusahaan go public di Indonesia antara sebelum dan sesudah akuisisi.

8. Untuk mengetahui perbedaan kinerja keuangan Return on Equity (ROE) pada

perusahaan go public di Indonesia antara sebelum dan sesudah akuisisi.

D. Manfaat Penelitian

a. Bagi Investor.

Sebagai tolak ukur untuk mengukur kinerja perusahaan ataupun unit bisnis dari

sebuah perusahaan yang dapat digunakan oleh kalangan industri maupun oleh

manajemen perusahaan itu sendiri. Hasil penelitian juga diharapkan dapat

memberikan tambahan referensi guna memperoleh pertimbangan dalam

pengambilan keputusan investasi.

b. Bagi Perusahaan yang akan Melakukan Akuisisi

Dengan adanya penelitian ini diharapkan perusahaan go public yang melakukan

akuisisi dapat mengambil metode yang sesuai untuk melakukan akuisisi dan sebagai

pertimbangan dalam memutuskan akuisisi sebagai strategi perusahaan.

commit to user

Menambah pengetahuan dan diharapkan dapat menerapkan ilmu yang diperoleh

commit to user

harfiah akuisisi adalah membeli atau mendapatkan sesuatu/obyek untuk ditambahkan

pada sesuatu/obyek yang telah dimiliki sebelumnya. Akuisisi dalam teminologi bisnis

diartikan sebagai pengambilalihan kepemilikan atau pengendalian atas saham atau aset

suatu perusahaan oleh perusaahaan lain, dan dalam peristiwa baik perusahaan

pengambilalih atau yang diambil alih tetap eksis sebagai badan hukum yang terpisah

(Moin,2003). Akuisisi dalam Standar Akuntansi Keuangan dalam pernyataannya

Nomor 22 adalah suatu penggabungan usaha dimana salah satu perusahaan, yaitu

pengakuisisi (acquirer) dengan memberikan aktiva tertentu, mengakui suatu kewajiban

atau mengeluarkan saham. Akuisisi sering dianggap sebagai investasi pada perusahaan

anak, yaitu suatu penguasaan mayoritas saham perusahaan lain, sehingga tercipta

hubungan perusahaan induk-perusahaan anak. Perusahaan yang sahamnya dimiliki

oleh perusahaan lain akan tetap utuh sebagai suatu kesatuan usaha dan sebagai badan

usaha yang berdiri sendiri. Jadi, kedua atau lebih perusahaan tersebut tetap berdiri

sebagai suatu badan usaha. Esensi suatu akuisisi adalah untuk menciptakan suatu

keuntungan strategik dengan cara membeli suatu bisnis dan memadukan bisnis tersebut

ke dalam strategi perusahaannya. Suatu akuisisi bisa efektif jika aktivitas tersebut lebih

efisien biayanya dibandingkan dengan jika perusahaan melakukan pengembangan

commit to user Gambar II. 1 Skema Akuisisi

2. Motif Akuisisi

Pada prinsipnya terdapat dua motif yang mendorong sebuah perusahaan

melakukan akuisisi yaitu motif ekonomi dan motif non-ekonomi. Motif ekonomi

berkaitan dengan esensi tujuan perusahaan yaitu meningkatkan nilai perusahaan atau

memaksimumkan kemakmuran pemegang saham. Di sisi lain, motif non ekonomi

adalah motif yang bukan didasarkan pada esensi tujuan perusahaan tersebut, tetapi

didasarkan pada keinginan subyektif atau ambisi pribadi pemilik atau manajemen

perusahaan (Moin, 2003).

1) Motif ekonomi

Esensi tujuan perusahaan dalam perspektif manajemen keuangan adalah

seberapa besar perusahaan mampu menciptakan nilai (value creation) bagi

perusahaan dan bagi pemegang saham. Akuisisi memiliki motif ekonomi yang

tujuan jangka panjangnya adalah untuk mencapai peningkatan nilai tersebut. Oleh

karena itu seluruh aktivitas dan pengambilan keputusan harus diarahkan untuk

mencapai tujuan ini.

Motif strategis juga termasuk motif ekonomi ketika aktivitas akuisisi

dilakukan untuk mencapai posisi strategis perusahaan agar memberikan

keunggulan kompetitif bagi perusahaan. Biasanya perusahaan melakukan akuisisi

untuk mendapatkan economies of scale dan economies of scope.

PERUSAHAAN A

PERUSAHAAN B

PERUSAHAAN A

commit to user 2) Motif sinergi

Salah satu motivasi atau alasan utama perusahaan melakukan akuisisi adalah

menciptakan sinergi. Sinergi merupakan nilai keseluruhan perusahaan setelah

akuisisi yang lebih besar daripada penjumlahan nilai masing-masing perusahaan

sebelum akuisisi. Sinergi dihasilkan melalui kombinasi aktivitas secara simultan

dari kekuatan atau lebih elemen-elemen perusahaan yang bergabung sedemikian

rupa sehingga gabungan aktivitas tersebut menghasilkan efek yang lebih besar

dibandingkan dengan penjumlahan aktivitas-aktivitas perusahaan jika mereka

bekerja sendiri.

Pengaruh sinergi bisa timbul dari empat sumber :

(1) Penghematan operasi, yang dihasilkan dari skala ekonomis dalam manajemen,

pemasaran, produksi atau distribusi

(2) Penghematan keuangan, yang meliputi biaya transaksi yang lebih rendah dan

evaluasi yang lebih baik oleh para analisis sekuritas

(3) Perbedaan efisiensi, yang berarti bahwa manajemen salah satu perusahaan,

lebih efisien dan aktiva perusahaan yang lemah akan lebih produktif setelah

merger

(4) Peningkatan penguasaaan pasar akibat berkurangnya persaingan (Brigham,

2001).

3) Motif diversifikasi

Diversifikasi adalah strategi pemberagaman bisnis yang bisa dilakukan

melalui akuisisi. Diversifikasi dimaksud untuk mendukung aktivitas bisnis dan

operasi perusahaan untuk mengamankan posisi bersaing. Akan tetapi jika

melakukan diversifikasi yang semakin jauh dari bisnis semula, maka perusahaan

commit to user

competence). Disamping memberikan manfaat seperti transfer teknologi dan

pengalokasian modal, diversifikasi juga membawa kerugian yaitu adanya subsidi

silang.

4) Motif non-ekonomi

Aktivitas akuisisi terkadang dilakukan bukan untuk kepentingan ekonomi

saja tetapi juga untuk kepentingan yang bersifat non-ekonomi, seperti prestise dan

ambisi. Motif non-ekonomi bisa berasal dari manajemen perusahaan atau pemilik

perusahaan.

a. Hubris hypothesis

Hipotesis ini menyatakan bahwa akuisisi dilakukan karena “ketamakan” dan

kepentingan pribadi para eksekutif perusahaan. Mereka menginginkan ukuran

perusahaan yang lebih besar. Dengan semakin besarnya ukuran perusahaan,

semakin besar pula kompensasi yang mereka terima. Kompensasi yang mereka

terima bukan hanya sekedar materi saja tapi juga berupa pengakuan,

penghargaan dan aktualisasi diri.

b. Ambisi pemilik

Adanya ambisi dari pemilik perusahaan untuk menguasai berbagai sektor

bisnis. Menjadikan aktivitas akuisisi sebagai strategi perusahaan untuk

menguasai perusahaan-perusahaan yang ada untuk membangun “kerajaan

bisnis”. Hal ini biasanya terjadi dimana pemilik perusahaan memiliki kendali

dalam pengambilan keputusan perusahaan.

3. Keunggulan dan Kelemahan Aktivitas Akuisisi

Alasan mengapa perusahaan melakukan akuisisi adalah ada “manfaat lebih”

yang diperoleh darinya, meskipun asumsi ini tidak semuanya terbukti. Secara spesifik,

commit to user

1) Mendapatkan cashflow dengan cepat karena produk dan pasar sudah jelas.

2) Memperoleh kemudahan dana/pembiayaan karena kredititor lebih percaya dengan

perusahaan yang telah berdiri dan mapan.

3) Memperoleh karyawan yang telah berpengalaman.

4) Mendapatkan pelanggan yang telah mapan tanpa harus merintis dari awal.

5) Memperoleh sistem operasional dan administratif yang mapan.

6) Mengurangi resiko kegagalan bisnis karena tidak harus mencari konsumen baru.

7) Menghemat waktu untuk memasuki untuk memasuki bisnis baru.

8) Memperoleh infrastruktur untuk mencapai pertumbuhan yang lebih cepat.

Disamping memiliki keunggulan, akuisisi juga memiliki kelemahan sebagai

berikut:

1) Proses integrasi yang tidak mudah.

2) Kesulitan menentukan nilai perusahaan target secara akurat.

3) Biaya konsultan yang mahal.

4) Meningkatnya kompleksitas birokrasi.

5) Biaya koordinasi yang mahal.

6) Seringkali menurunkan moral organisasi.

7) Tidak menjamin peningkatan nilai perusahaan.

8) Tidak menjamin peningkatan kemakmuran pemegang saham.

4. Tipe-Tipe Akuisisi

Akuisisi berdasarkan aktivitas ekonomik dapat diklasifikasikan dalam lima tipe

yaitu: (Moin, 2003)

commit to user

Akuisisi horisontal adalah akuisisi antara dua atau lebih perusahaan yang bergerak

dalam industri yang sama.

2) Akuisisi vertikal

Akuisisi vertikal adalah integrasi yang melibatkan perusahaan-perusahaan yang

bergerak dalam tahapan-tahapan proses produksi atau operasi.

3) Akuisisi konglomerat

Akuisisi konglomerat adalah akuisisi dua atau lebih perusahaan yang

masing-masing bergerak dalam industri yang tidak terkait.

4) Akuisisi ekstensi pasar

Akuisisi ekstensi pasar adalah akuisisi yang dilakukan oleh dua atau lebih

perusahaan untuk secara bersama-bersama memperluas area pasar.

5) Akuisisi ekstensi produk

Akuisisi ekstensi produk adalah akuisisi yang dilakukan oleh dua atau perusahaan

untuk memperluas lini produk masing-masing perusahaan.

5. Faktor-Faktor Kegagalan Akuisisi

Keberhasilan atau kegagalan suatu akuisisi dapat dilihat pada saat proses

perencanaan. Pada saat proses ini biasanya terjadi sudut pandang yang berbeda-beda

antara fungsi organisasi dalam menanggapi pengambilan keputusan akuisisi seiring

dengan meningkatnya momentum, selanjutnya terjadi rancunya pengharapan dimana

terjadi perbedaan-perbedaan harapan di pihak manajemen. Dari proses tersebut dapat

memunculkan faktor-faktor yang yang memicu kegagalan akuisisi yaitu:

1) Perusahaan target memiliki kesesuaian strategi yang rendah dengan perusahaan

pengambilalih.

2) Hanya mengandalkan analisis strategik yang baik tidaklah cukup untuk mencapai

commit to user

3) Tidak adanya kejelasan mengenai nilai yang tercipta dari setiap program akuisisi.

4) Pendekatan-pendekatan integrasi yang tidak disesuaikan dengan perusahaan target

yaitu absorbsi, preservasi atau simbiosis.

5) Rencana integrasi yang tidak disesuaikan dengan kondisi lapangan

6) Tim negosiasi yang berbeda dengan tim implementasi yang akan menyulitkan

proses integrasi.

7) Ketidakpastian, ketakutan dan kegelisahan diantara staf perusahaan yang tidak

ditangani. Untuk itu tim implementasi dari perusahaan pengambilalih harus

menangani masalah tersebut dengan kewibawaan, simpati dan pengetahuan untuk

menumbuhkan kepercayaan dan komitmen mereka pada proses integrasi.

8) Pihak pengambilalih tidak mengkomunikasikan perencanaan pengharapan mereka

terhadap karyawan perusahaan target sehingga terjadi kegelisahan diantara

karyawan.

6. Faktor-Faktor Keberhasilan Akuisisi

Hunt dkk. (1987) mengakhiri penelitian mereka dengan mengidentifikasi

faktor-faktor yang memberikan kontribusi kepada kesuksesan kegagalan akuisisi

(Sudarsanam, 1999). Faktor-faktor yang dianggap memberi kontribusi terhadap

keberhasilan akuisisi yaitu:

1) Melakukan audit sebelum akuisisi.

2) Perusahaan target dalam keadaan baik.

3) Memiliki pengalaman akuisisi sebelumnya.

4) Perusahaan target relatif kecil.

commit to user

B. Analisis Kinerja Keuangan

1. Pengertian Kinerja Keuangan

Perusahaan publik merupakan perusahaan yang dimiliki oleh banyak pihak,

yang masing-masing mempunyai kepentingan yang berbeda terhadap perusahaan.

Terdapat banyak individu dan kelompok, di antaranya manajemen, pemilik (investor),

pemberi pinjaman (kreditur), karyawan, pemerintah, dan masyarakat umum yang

mempunyai kepentingan terhadap keberhasilan dan kegagalan suatu perusahaan. Oleh

karena itu, pihak-pihak tersebut berkepentingan terhadap penilaian kinerja

perusahaan. Sebagaimana diketahui bahwa kinerja adalah sesuatu yang dicapai atau

prestasi yang diperlihatkan serta kemampuan kerja. Maka kinerja perusahaan adalah

hasil dari banyak keputusan individual yang dibuat secara terus-menerus oleh

manajemen. Pengertian kinerja berdasarkan Kamus Besar Bahasa Indonesia (2001).

kinerja diartikan sebagai “sesuatu yang dicapai, prestasi yang diperlihatkan,

kemampuan kerja (tentang peralatan). Berdasarkan pengertian tersebut kinerja

keuangan didefinisikan sebagai prestasi manajemen, dalam hal ini manajemen

keuangan dalam mencapai tujuan perusahaan yaitu menghasilkan keuntungan dan

meningkatkan nilai perusahaan. Analisis kinerja keuangan dalam penelitian ini

bertujuan untuk menilai implementasi strategi perusahaan dalam hal akuisisi. Laporan

keuangan merupakan salah satu alat untuk memperoleh informasi tentang kondisi

keuangan dan hasil operasi suatu perusahaan. Dari sebuah laporan keuangan dapat

diketahui apakah kinerja perusahaan tersebut baik atau buruk. Laporan keuangan juga

merupakan alat untuk berkomunikasi antara data keuangan dengan pihak-pihak yang

berkepentingan dengan data tersebut yang meliputi aktiva, kewajiban, ekuitas,

commit to user

tersebut beserta informasi lainnya yang terdapat dalam catatan atas laporan keuangan

membantu pengguna laporan keuangan dalam memprediksi arus kas pada masa

depan, khususnya dalam hal waktu dan kepastian diperolehnya kas dan setara kas

(PSAK, 2002: Par. 1.2). Laporan keuangan yang pokok terdiri dari:

a. Neraca

Neraca digunakan untuk menggambarkan kondisi keuangan perusahaan.

Neraca bisa digambarkan sebagai potret kondisi keuangan suatu perusahaan pada

suatu waktu tertentu yang meliputi aset perusahaan dan klaim atas aset tersebut.

Aset perusahaan menunjukkan keputusan investasi pada masa lalu, sedangkan

klaim perusahaan menunjukkan sumber dana tersebut atau keputusan pendanaan

pada masa lalu. Dana diperoleh dari pinjaman dan dari penyertaan pemilik

perusahaan.

b. Laporan rugi laba

Laporan rugi laba merupakan laporan prestasi perusahaan selama jangka

waktu tertentu. Laporan laba rugi mencakup suatu periode tertentu. Dalam jangka

waktu tertentu total aset perusahaan berubah disebabkan oleh kegiatan investasi,

pendanaan, kegiatan operasional. Aset bertambah kalau perusahaan membeli

pabrik baru atau mendirikan bangunan baru. Hutang bertambah kalau perusahaan

meminjam dana dari bank untuk membeli pabrik. Hutang juga bertambah apabila

perusahaan mengeluarkan obligasi untuk membiayai pendirian bangunan. Struktur

modal dengan demikian akan berubah.

commit to user

Laporan ini menyajikan informasi aliran kas masuk atau keluar bersih pada

suatu periode, hasil dari tiga kegiatan pokok perusahaan yaitu operasi, investasi

dan pendanaan. Aliran kas diperlukan terutama untuk mengetahui kemampuan

perusahaan yang sebenarnya dalam memenuhi kewajiban-kewajibannya

(Mamduh, 2009)

C. Metode Analisis Kinerja Keuangan dengan Rasio Keuangan

Analisis rasio keuangan merupakan metode umum yang digunakan untuk

mengukur kinerja perusahaan di bidang keuangan. Rasio merupakan alat yang

memperbandingkan suatu hal dengan hal lainnya sehingga dapat menunjukkan hubungan

atau korelasi dari suatu laporan finansial berupa neraca dan laporan laba rugi.

Menurut Husnan (1997) untuk melakukan analisis keuangan, diperlukan

perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu. Salah satu

analisis yang sering digunakan untuk mendiagnosa kondisi keuangan perusahaan adalah

rasio keuangan yang menunjukan hubungan antara dua data keuangan. Rasio keuangan

ini merupakan angka yang diperoleh dari hasil perbandingan antara satu pos laporan

keuangan dengan pos lainnya yang mempunyai hubungan yang signifikan dan relevan.

Adapun jenis rasio yang digunakan dalam penelitian ini adalah:

1. Rasio Likuiditas

Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban finansial

yang jatuh tempo dalam jangka pendek perusahaan dengan melihat besarnya aktiva

lancar relatif terhadap utang lancarnya (Hanafi, 2004). Ukuran likuiditas yang

digunakan dalam penelitian ini yaitu:

commit to user

Current Ratio dihitung dengan membagi aktiva lancar dengan kewajiban lancar.

Rasio ini menunjukkan besarnya aktiva yang diharapkan akan dikonversi menjadi

kas dalam jangka pendek untuk menutup kewajiban lancar. Rasio yang rendah

menunjukkan kurangnya modal untuk membayar hutang. Namun rasio yang tinggi

tidak selalu berarti perusahaan sedang dalam keadaan yang baik. Hal tersebut dapat

berarti bahwa kas tidak digunakan sebaik mungkin.

Perhitungan Current Ratio dapat dirumuskan sebagai berikut:

Current ratio =

b. Quick Ratio

Quick Ratio dihitung dengan mengurang persediaan dari aktiva lancar dan sisanya

dibagi dengan kewajiban lancar. Persediaan dihilangkan karena dianggap aktiva

yang sulit dikonversi menjadi kas dengan cepat. Perhitungan Quick Ratio dapat

dirumuskan sebagai berikut:

Quick ratio =

2. Rasio Aktivitas

Rasio aktivitas dihitung dari perbandingan antara tingkat penjualan dengan berbagai

elemen aktiva. Rasio ini mengukur seberapa efektif perusahaan mengelola aktivanya.

Rasio aktivitas yang digunakan dalam penelitian ini, yaitu:

commit to user

Fixed Asset Turn Over mengukur seberapa efektif perusahaan menggunakan

aktiva tetapnya. Semakin rendah Fixed Asset Turn Over, berarti penggunaan

aktiva tetapnya semakin kurang efisien. Untuk mengukur besarnya Fixed Asset

Turn Over dihitung dengan rumus sebagai berikut:

Fixed Asset Turn Over =

b. Total Asset Turn Over

Total Asset Turn Over mengukur perputaran semua aktiva. Dengan kata lain, rasio

ini mengukur efektifitas perusahaan dalam penggunaan total aktiva. Semakin

tinggi rasio berarti semakin baik manajemen dalam mengelola aktivanya,

sedangkan semakin rendah rasio menunjukkan buruknya kinerja manajemen

dalam mengelola aktivanya. Untuk menghitung Total Asset Turn Over digunakan

rumus sebagai berikut:

Total Asset Turn Over =

3. Rasio Leverage

Rasio Leverage dihitung dari perbandingan hutang dengan total aktiva dan modal

sendiri perusahaan. Rasio ini menyangkut jaminan, yang mengukur kemampuan

perusahaan untuk membayar hutang bila pada suatu saat perusahaan dilikuidasi atau

dibubarkan. Dengan kata lain rasio ini mengukur seberapa besar perusahaan

menggunakan dana dari pihak luar atau kreditor.

a. Debt to Total Asset Ratio

Debt to Total Asset Ratio mengukur seberapa besar seluruh hutang dijamin oleh

commit to user

semakin rendah rasio ini, maka semakin besar perlindungan terhadap kerugian

kreditur dalam peristiwa likuidasi. Namun, di sisi lain pemilik saham lebih

menyukai rasio yang tinggi karena dapat meningkatkan laba yang diharapkan.

Untuk mengukur besarnya Debt To Total Asset dihitung dengan rumus sebagai

berikut:

Debt to Total Asset Ratio =

b. Debt to Equity Ratio

Rasio ini merupakan imbangan antara hutang dengan modal sendiri. Semakin

tinggi rasio ini berarti modal sendiri semakin sedikit dibanding dengan hutangnya.

Bagi perusahaan ukuran hutang sebaiknya tidak melebihi dari modal sendiri

karena resiko menjadi tinggi apabila terjadi likuidasi dan perusahaan akan

kesulitan untuk membayar hutang. Perhitungan Debt to Equity Ratio dapat

dirumuskan sebagai berikut:

Debt to Equity Ratio =

4. Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan untuk menghasilkan laba.

Rasio ini membantu perusahaan dalam mengontrol penerimaannya rasio-rasio

profitabilitas yang digunakan dalam penelitian ini adalah:

a. Return On Investment

Return On Investment mengukur keuntungan yang dihasilkan dari seluruh aktiva

yang dimiliki perusahaan. Rasio yang rendah menunjukkan kinerja yang buruk

commit to user

menunjukkan kinerja atas penggunaan aktiva yang baik. Untuk menghitung

Return On Investment digunakan rumus sebagai berikut:

Return On Investment =

b. Return On Equity

Return On Equity mengukur seberapa banyak laba bersih yang dapat dihasilkan

dari investasi para pemegang saham dalam perusahaan. Rasio yang rendah dapat

diartikan bahwa manajemen kurang efisien dalam penggunaan modal, sedangkan

rasio yang tinggi dapat menunjukkan bahwa sebagian besar modal diperoleh dari

pinjaman atau manajemen sangat efisien. Untuk menghitung Return On Equity

digunakan rumus sebagai berikut;

Return On Equity =

D. Hasil Penelitian Terdahulu

Beberapa penelitian di Indonesia mengenai pengaruh akuisisi terhadap kinerja

keuangan diantaranya adalah yang dilakukan Payamta dan Setiawan (2004) meneliti

pengaruh merger dan akuisisi kinerja keuangan perusahaan yang melakukan merger dan

akuisisi tahun 1990-1996. Dari rasio-rasio keuangan yang terdiri rasio likuiditas,

solvabilitas, aktivitas, dan profitabilitas hanya rasio Total Asset Turnover, Fixed Asset

Turnover, Return On Investment, Return On Equity, Net Profit Margin, Operating Profit

Margin, Total Asset to Debt, Net Worth to Debt yang mengalami penurunan signifikan

commit to user

Widjanarko (2006) meneliti perusahaan yang melakukan akuisisi pada tahun

1998-2002. Hasilnya menunjukkan tidak ada perbedaan signifikan pada kinerja keuangan

berdasarkan rasio profitabilitas dan leverage. Penelitian ini menyimpulkan penyebab

kemungkinan tidak signifikan karena cara akuisisi dan pemilihan perusahaan target yang

salah.

E. Kerangka Pemikiran

Kerangka pemikiran dari penelitian ini adalah untuk mengetahui perbedaan kinerja

keuangan sebelum dan sesudah akuisisi. Untuk memperjelas pengaruh pengumuman

akuisisi terhadap perusahaan pengakuisisi dapat dilihat pada bagan kerangka pemikiran

dibawah ini :

II. 2 Bagan Kerangka Pemikiran Kinerja Perusahaan

Pengakuisisi Sebelum Akuisisi

Akuisisi

Kinerja Perusahaan

Pengakuisisi Sesudah Akuisisi

Perbedaan Kinerja

commit to user F. Hipotesis Penelitian

Atas dasar pertimbangan dari teori pengaruh akuisisi terhadap kinerja keuangan

dimana setelah akuisisi ukuran perusahaan dengan sendirinya bertambah besar karena

asest, kewajiban, dan ekuitas perusahaan digabung bersama. Dasar logik dari

pengukuran berdasarkan akuntansi adalah bahwa jika ukuran bertambah besar ditambah

dengan sinergi yang dihasilkan dari gabungan aktivitas-aktivitas yang simultan maka

laba perusahaan juga semakin meningkat. Oleh karena itu kinerja pasca akuisisi

seharusnya semakin baik dibandingkan dengan sebelum akuisisi.

Dengan pertimbangan tersebut penelitian ini mengajukan hipotesis sebagai

berikut:

H1 : Terdapat perbedaan kinerja keuangan Current Ratio pada perusahaan go public di

Indonesia antara sebelum dan sesudah akuisisi

H2 : Terdapat perbedaan kinerja keuangan Quick Ratio pada perusahaan go public di

Indonesia antara sebelum dan sesudah akuisisi

H3 : Terdapat perbedaan kinerja keuangan Fixed Asset Turn Over pada perusahaan go

public di Indonesia antara sebelum dan sesudah akuisisi

H4 : Terdapat perbedaan kinerja keuangan Totak Asset Turn Over pada perusahaan go

public di Indonesia antara sebelum dan sesudah akuisisi

H5 : Terdapat perbedaan kinerja keuangan Debt to Total Asset Ratio pada perusahaan

go public di Indonesia antara sebelum dan sesudah akuisisi

H6 : Terdapat perbedaan kinerja keuangan Debt to Equity Ratio pada perusahaan go

public di Indonesia antara sebelum dan sesudah akuisisi

H7 : Terdapat perbedaan kinerja keuangan Return On Investment pada perusahaan go

commit to user

H8 : Terdapat perbedaan kinerja keuangan Return On Equity pada perusahaan go

commit to user BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini dirancang sebagai suatu penelitian studi empiris yang bertujuan

untuk mengetahui perubahan kinerja perusahaan sebelum dan sesudah melakukan proses

akuisisi. Penelitian ini dilakukan untuk mengambil generalisasi dari pengamatan, dimana

data yang diambil berasal dari data sekunder yang diperoleh dari ICMD di IPOT FE UNS.

Penelitian ini memberikan gambaran mengenai apakah proses akuisisi mempengaruhi

kinerja perusahaan. Pada penelitian ini dilakukan pengukuran dengan rentang waktu

antara tiga tahun sebelum sampai tiga tahun sesudah akuisisi. Hal ini dikarenakan pada

penelitian sebelumnya rentang waktu yang dilakukan adalah antara dua tahun sebelum

sampai dua tahun sesudah akuisisi. Sehingga diharapkan hasil pengujian ini dapat lebih

menggambarkan bagaimana pengaruh akuisisi pada kinerja keuangan perusahaan

pengakuisisi karena waktu yang diukur lebih panjang.

1. Populasi

Populasi merupakan keseluruhan anggota suatu kelompok yang akan dijadikan

subyek penelitian. Sugiono (2000:80), mengemukakan bahwa populasi adalah

wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya.

Populasi yang digunakan dalam penelitian ini adalah perusahaan go public di

Bursa Efek Indonesia (BEI). Dipilihnya perusahaan go public di Bursa Efek Indonesia

(BEI) karena data-data yang tersedia di pasar modal tersebut cukup lengkap, bersifat

commit to user 2. Sampel

Penentuan sampel dalam suatu penelitian adalah merupakan suatu langkah yang

penting karena akan menentukan hasil penelitian nantinya. Menurut Sugiono (2000:81)

sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut. Sampel yang dipilih dalam penelitian ini adalah enam perusahaan go public di

Bursa Efek Indonesia (BEI) yang melakukan akuisisi periode 2005-2006. Penggunaan

perusahaan go public di BEI dimaksudkan agar implikasi dari penelitian ini dapat

memberi informasi tambahan bagi investor di pasar modal.

Sampel perusahaan pengakuisisi dipilih berdasarkan kriteria-kriteria sebagai

berikut:

1) Perusahaan yang melakukan akuisisi selama periode tahun 2005-2006 yang sudah

go public di Bursa Efek Indonesia (BEI).

2) Melakukan satu kali aktivitas akuisisi dan memiliki pasangan perusahaan target

maksimal satu perusahaan.

3) Memiliki keterangan waktu yang jelas mengenai kapan perusahaan tersebut

diakuisisi.

Berdasarkan kriteria diatas diperoleh 6 sampel perusahaan yang melakukan

aktivitas akuisisi periode 2005-2006, yaitu :

1) PT Sarasa Nugraha Tbk mengakuisisi PT Indo Acidatama Chemical Industry Tbk

pada Oktober 2005

2) PT. BAT INDONESIA (BATI) mengakuisisi PT. Rothmans of Pall Mall

Indonesia pada Juni 2005

3) PT. Kalbe Farma Tbk. (KLBF) mengakuisisi PT. Dankos Tbk. (DNKS) pada

commit to user

Jenis penelitian ini menggunakkan studi kasus, yaitu suatu pendekatan yang

mengambil suatu objek penelitian untuk diamati secara intensif dan mendalam sehingga

di dapat objek penelitian dan permasalahan yang berkaitan dengan objek tersebut,

selanjutnya dianalisis secara lebih rinci. Pendekatan studi kasus dalam penelitian ini

meliputi tahap-tahap :

1. Mengidentifikasi permasalahan yang berkaitan dengan akuisisi terhadap perusahaan

yang sudah go public

2. Melakukan penelitian dengan bersumber pada data sekunder

3. Melakukan analisis data terhadap data-data sekunder yang diperoleh.

4. Memberikan alternatif pemecahan masalah dengan memberikan saran-saran untuk

memperbaiki kinerja perusahaan setelah akuisisi

Data yang digunakan dalam penelitian ini adalah data sekunder yang dikeluarkan

oleh Bursa Efek Indonesia (BEI). Data sekunder adalah data yang diterbitkan oleh

organisasi yang bukan pengolahnya. Data yang digunakan dalam penelitian ini berupa

laporan keuangan perusahaan berupa ringkasan laporan neraca, dan laporan laba rugi.

Sumber data lainnya berasal dari sumber bacaan seperti buku-buku, jurnal, dan data dari

commit to user

C. Definisi Operasional Variabel Penelitian

Akuisisi adalah suatu penggabungan usaha dimana salah satu perusahaan, yaitu

pengakuisisi (acquirer) dengan memberikan aktiva tertentu, mengakui suatu kewajiban

atau mengeluarkan saham.

Kinerja keuangan didefinisikan sebagai prestasi manajemen dalam hal ini

manajemen keuangan dalam mencapai tujuan perusahaan yaitu menghasilkan

keuntungan dan meningkatkan nilai perusahaan. Rasio keuangan merupakan variabel

yang diteliti dalam penelitian ini sebagai cerminan kinerja keuangan perusahaan.

Rasio keuangan merupakan alat yang menunjukkan hubungan atau korelasi dari

suatu laporan keuangan berupa neraca dan laporan rugi laba. Dalam penelitian ini, rasio

keuangan yang digunakan meliputi rasio berikut ini:

1. Rasio likuiditas, meliputi: Current Ratio dan Quick Ratio.

2. Rasio aktivitas, meliputi: Fixed Asset Turnover, dan Total Asset Turnover.

3. Rasio leverage, meliputi: Debt to Total Asset dan Debt to Equity Ratio.

4. Rasio profitabilitas, meliputi: Return On Investment dan Return On Equity.

D. Teknik Dan Metode Analisis Data

Data yang terkumpul selanjutnya akan di analisis dengan menggunakkan rasio

keuangan yang terdapat dalam laporan keuangan:

1. Rasio likuiditas

Rasio ini mengukur kemampuan perusahaan untuk memenuhi kewajiban

commit to user

Current ratio =

Quick ratio =

2. Rasio Aktivitas

Rasio aktivitas mengukur seberapa efektif perusahaan mengelola aktivanya.

Fixed Asset Turn Over =

Total Asset Turn Over =

3. Rasio Leverage

Rasio leverage mengukur seberapa besar perusahaan menggunakan dana dari

pihak luar atau kreditor.

Debt to Total Asset Ratio =

Debt to Equity Ratio =

4. Rasio Profitabilitas

Rasio profitabilitas mengukur kemampuan perusahaan untuk menghasilkan

commit to user

Return On Investment =

Return On Equity =

Teknik analisis yang dipergunakan dalam penelitian ini adalah:

1. Analisis deskriptif

Analisis deskriptif merupakan analisis dengan merinci dan menjelaskan secara

panjang lebar keterkaitan data penelitian yang biasanya tercantum dalam bentuk tabel

dan analisis didasarkan pada data di tabel tersebut. Data penelitian tersebut adalah

olahan data perhitungan rasio keuangan.

2. Pengujian Hipotesis

Data yang digunakan mempunyai sampel enam perusahaan, karena jumlah (n)

ini kurang dari 30 maka data dianggap berdistribusi tidak normal dan akan dilakukan

Wilcoxon Match Pairs Test. Teknik ini digunakan untuk menguji signifikansi

hipotesis komparatif dua sampel yang berkorelasi bila datanya berbentuk ordinal

berjenjang, Sugiyanto (2002) dalam penelitian Betty (2009). Teknik ini merupakan

pengujian dua arah dengan membandingkan probabilitas (p) yang diperoleh dengan

taraf signifikansi (α) 0,05. Apabila p<0,05 maka hipotesis tersebut terbukti atau

signifikansi. Sebaliknya apabila data p>0,05, maka hipotesis tidak terbukti atau tidak

signifikansi.

commit to user

Ho: Tidak terdapat perbedaan CR, QR, FAT, TAT, DE, DA, ROI, ROE pada

perusahaan go public di Indonesia antara sebelum dan sesudah akuisisi

Ha: Terdapat perbedaan CR, QR, FAT, TAT, DE, DA, ROI, ROE pada perusahaan go

commit to user BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Deskriptif Data

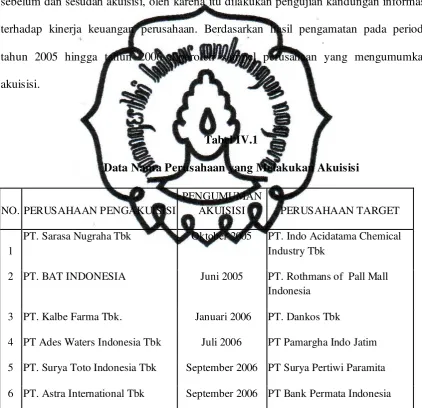

Tujuan dari penelitian ini adalah untuk mengetahui apakah terdapat perbedaan

yang signifikan tingkat kinerja keuangan perusahaan go public di Indonesia antara

sebelum dan sesudah akuisisi, oleh karena itu dilakukan pengujian kandungan informasi

terhadap kinerja keuangan perusahaan. Berdasarkan hasil pengamatan pada periode

tahun 2005 hingga tahun 2006 diperoleh sampel perusahaan yang mengumumkan

akuisisi.

Tabel IV.1

Data Nama Perusahaan yang Melakukan Akuisisi

NO. PERUSAHAAN PENGAKUISISI

PENGUMUMAN

AKUISISI PERUSAHAAN TARGET

1

PT. Sarasa Nugraha Tbk Oktober 2005 PT. Indo Acidatama Chemical Industry Tbk

2 PT. BAT INDONESIA Juni 2005 PT. Rothmans of Pall Mall

Indonesia

3 PT. Kalbe Farma Tbk. Januari 2006 PT. Dankos Tbk

4 PT Ades Waters Indonesia Tbk Juli 2006 PT Pamargha Indo Jatim

5 PT. Surya Toto Indonesia Tbk September 2006 PT Surya Pertiwi Paramita

6 PT. Astra International Tbk September 2006 PT Bank Permata Indonesia

Sumber: Pusat Data Bisnis Indonesia Tahun 2011

Selanjutnya untuk mengetahui pengaruh kinerja perusahaan go public sesudah

commit to user

informasi, yaitu menganalisis adanya perubahan kinerja keuangan perusahaan tiga

tahun sebelum dan tiga sesudah pengumuman. Adapun deskripsi data rasio keuangan

disajikan dalam tabel IV.2 berikut ini:

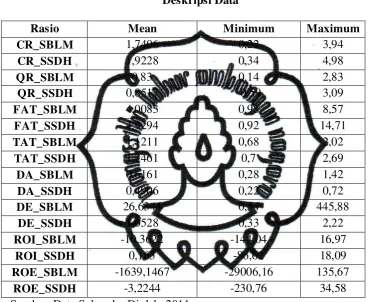

Tabel IV.2

ROE_SBLM -1639,1467 -29006,16 135,67

ROE_SSDH -3,2244 -230,76 34,58

Sumber: Data Sekunder Diolah, 2011

1. Current Ratio

Nilai rata-rata CR tiga tahun sebelum akuisisi sebesar 1,7406 dengan nilai

minimum 0,22 dan nilai maximum sebesar 3,94. Sedangkan nilai rata-rata CR tiga

tahun sesudah akuisisi sebesar 1,9228 dengan nilai minimum 0,34 dan nilai maximum

commit to user

tahun sesudah akuisisi sebesar 1,2461 dengan nilai minimum 0,7 dan nilai maximum

sebesar 2,69.

5. Debt to Total Asset Ratio

Nilai rata-rata DA tiga tahun sebelum akuisisi sebesar 0,6161 dengan nilai

minimum 0,54 dan nilai maximum sebesar 445,88. Sedangkan nilai rata-rata DE tiga

tahun sesudah akuisisi sebesar 1,0528 dengan nilai minimum 0,33 dan nilai maximum

commit to user

7. Return On Investment

Nilai rata-rata ROI tiga tahun sebelum akuisisi sebesar -10,3622 dengan nilai

minimum -144,04 dan nilai maximum sebesar 16,97. Sedangkan nilai rata-rata ROI

tiga tahun sesudah akuisisi sebesar 0,165 dengan nilai minimum -86,62 dan nilai

maximum sebesar 18,09.

8. Return On Equity

Nilai rata-rata ROE tiga tahun sebelum akuisisi sebesar -1639,1467 dengan

nilai minimum -29006,16 dan nilai maximum sebesar 135,67. Sedangkan nilai

rata-rata ROE tiga tahun sesudah akuisisi sebesar -230,76 dengan nilai minimum 34,58.

B. Analisis Data

Analisis data dalam penelitian ini dilakukan untuk membuktikan secara

empiris adanya perubahan kinerja keuangan sesudah pengumuman akuisisi.

1. Pengujian Hipotesis

Uji beda ini digunakan untuk mengetahui adanya perbedaan kinerja

keuangan pada periode tiga tahun sebelum dan tiga tahun sesudah pengumuman

akuisisi. Perhitungan dilakukan dengan bantuan program komputer SPSS Release

11.5 for Windows. Adapun hasil pengujian Wilcoxon Signed Ranks Test dapat

diuraikan di bawah ini:

a) Rasio likuiditas

Rasio ini mengukur kemampuan perusahaan untuk memenuhi

kewajiban finansial yang jatuh tempo dalam jangka pendek. Rasio likuiditas

yang digunakan dalam penelitian ini adalah Current Ratio dan Quick Ratio.

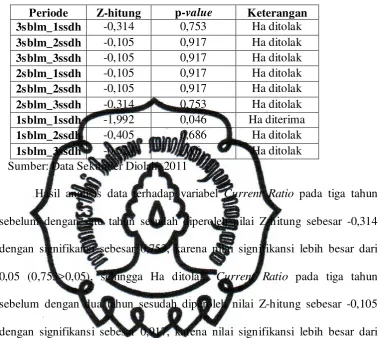

commit to user Tabel IV.3

Hasil Uji Wolcoxon Signed Ranks Test pada Current Ratio

Periode Z-hitung p-value Keterangan

3sblm_1ssdh -0,314 0,753 Ha ditolak

3sblm_2ssdh -0,105 0,917 Ha ditolak

3sblm_3ssdh -0,105 0,917 Ha ditolak

2sblm_1ssdh -0,105 0,917 Ha ditolak

2sblm_2ssdh -0,105 0,917 Ha ditolak

2sblm_3ssdh -0,314 0,753 Ha ditolak

1sblm_1ssdh -1,992 0,046 Ha diterima

1sblm_2ssdh -0,405 0,686 Ha ditolak

1sblm_3ssdh -0,524 0,6 Ha ditolak

Sumber: Data Sekunder Diolah, 2011

Hasil analisis data terhadap variabel Current Ratio pada tiga tahun

sebelum dengan satu tahun sesudah diperoleh nilai Z-hitung sebesar -0,314

dengan signifikansi sebesar 0,753, karena nilai signifikansi lebih besar dari

0,05 (0,753>0,05), sehingga Ha ditolak. Current Ratio pada tiga tahun

sebelum dengan dua tahun sesudah diperoleh nilai Z-hitung sebesar -0,105

dengan signifikansi sebesar 0,917, karena nilai signifikansi lebih besar dari

0,05 (0,917>0,05), sehingga Ha ditolak. Current Ratio pada tiga tahun

sebelum dengan satu tahun sesudah diperoleh nilai Z-hitung sebesar -0,105

dengan signifikansi sebesar 0,917, karena nilai signifikansi lebih besar dari

0,05 (0,917>0,05), sehingga Ha ditolak. Current Ratio pada dua tahun

sebelum dengan satu tahun sesudah diperoleh nilai Z-hitung sebesar -0,105

dengan signifikansi sebesar 0,917, karena nilai signifikansi lebih besar dari

0,05 (0,917>0,05), sehingga Ha ditolak. Current Ratio pada dua tahun

sebelum dengan dua tahun sesudah diperoleh nilai Z-hitung sebesar -0,105

dengan signifikansi sebesar 0,917, karena nilai signifikansi lebih besar dari

commit to user

sebelum dengan tiga tahun sesudah diperoleh nilai Z-hitung sebesar -0,314

dengan signifikansi sebesar 0,753, karena nilai signifikansi lebih besar dari

0,05 (0,753>0,05), sehingga Ha ditolak. Current Ratio pada satu tahun

sebelum dengan satu tahun sesudah diperoleh nilai Z-hitung sebesar -1,992

dengan signifikansi sebesar 0,046, karena nilai signifikansi lebih kecil dari

0,05 (0,046>0,05), sehingga Ha diterima. Current Ratio pada satu tahun

sebelum dengan dua tahun sesudah diperoleh nilai Z-hitung sebesar -0,405

dengan signifikansi sebesar 0,686, karena nilai signifikansi lebih besar dari

0,05 (0,686>0,05), sehingga Ha ditolak. Current Ratio pada satu tahun

sebelum dengan tiga tahun sesudah diperoleh nilai Z-hitung sebesar -0,524

dengan signifikansi sebesar 0,6, karena nilai signifikansi lebih besar dari 0,05

(0,6>0,05), sehingga Ha ditolak.

Dari sembilan periode yang diujikan, didapatkan rata-rata nilai

signifikansi yang lebih besar dari 0,05, sehingga Ha ditolak. Artinya tidak

terdapat perbedaan Current Ratio pada periode antara tiga tahun sebelum dan

tiga tahun sesudah pengumuman akuisisi, berarti pengumuman akuisisi tidak

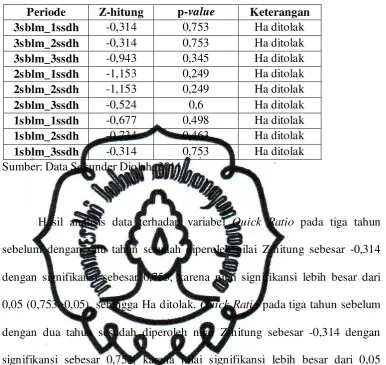

commit to user Tabel IV.4

Hasil Uji Wolcoxon Signed Ranks Test pada Quick Ratio

Periode Z-hitung p-value Keterangan

3sblm_1ssdh -0,314 0,753 Ha ditolak

3sblm_2ssdh -0,314 0,753 Ha ditolak

3sblm_3ssdh -0,943 0,345 Ha ditolak

2sblm_1ssdh -1,153 0,249 Ha ditolak

2sblm_2ssdh -1,153 0,249 Ha ditolak

2sblm_3ssdh -0,524 0,6 Ha ditolak

1sblm_1ssdh -0,677 0,498 Ha ditolak

1sblm_2ssdh -0,734 0,463 Ha ditolak

1sblm_3ssdh -0,314 0,753 Ha ditolak

Sumber: Data Sekunder Diolah, 2011

Hasil analisis data terhadap variabel Quick Ratio pada tiga tahun

sebelum dengan satu tahun sesudah diperoleh nilai Z-hitung sebesar -0,314

dengan signifikansi sebesar 0,753, karena nilai signifikansi lebih besar dari

0,05 (0,753>0,05), sehingga Ha ditolak. Quick Ratio pada tiga tahun sebelum

dengan dua tahun sesudah diperoleh nilai Z-hitung sebesar -0,314 dengan

signifikansi sebesar 0,753, karena nilai signifikansi lebih besar dari 0,05

(0,753>0,05), sehingga Ha ditolak. Quick Ratio pada tiga tahun sebelum

dengan tiga tahun sesudah diperoleh nilai Z-hitung sebesar -0,943 dengan

signifikansi sebesar 0,345, karena nilai signifikansi lebih besar dari 0,05

(0,345>0,05), sehingga Ha ditolak. Quick Ratio pada dua tahun sebelum

dengan satu tahun sesudah diperoleh nilai Z-hitung sebesar -1,153 dengan

signifikansi sebesar 0,249, karena nilai signifikansi lebih besar dari 0,05

(0,249>0,05), sehingga Ha ditolak. Quick Ratio pada dua tahun sebelum

dengan dua tahun sesudah diperoleh nilai Z-hitung sebesar -1,153 dengan

signifikansi sebesar 0,249, karena nilai signifikansi lebih besar dari 0,05

commit to user

dengan tiga tahun sesudah diperoleh nilai Z-hitung sebesar -0,524 dengan

signifikansi sebesar 0,6, karena nilai signifikansi lebih besar dari 0,05

(0,6>0,05), sehingga Ha ditolak. Quick Ratio pada satu tahun sebelum dengan

satu tahun sesudah diperoleh nilai Z-hitung sebesar -0,677 dengan signifikansi

sebesar 0,498, karena nilai signifikansi lebih besar dari 0,05 (0,498>0,05),

sehingga Ha ditolak. Quick Ratio pada satu tahun sebelum dengan dua tahun

sesudah diperoleh nilai Z-hitung sebesar -0,734 dengan signifikansi sebesar

0,463, karena nilai signifikansi lebih besar dari 0,05 (0,463>0,05), sehingga

Ha ditolak. Quick Ratio pada satu tahun sebelum dengan tiga tahun sesudah

diperoleh nilai Z-hitung sebesar -0,314 dengan signifikansi sebesar 0,753,

karena nilai signifikansi lebih besar dari 0,05 (0,753>0,05), sehingga Ha

ditolak.

Dari sembilan periode yang diujikan, didapatkan nilai signifikansi

yang lebih besar dari 0,05, sehingga Ha ditolak. Artinya tidak terdapat

perbedaan Quick Ratio pada periode antara tiga tahun sebelum dan tiga tahun

sesudah pengumuman akuisisi, berarti pengumuman akuisisi tidak

berpengaruh terhadap Quick Ratio.

b) Rasio Aktivitas

Rasio aktivitas dihitung dari perbandingan antara tingkat penjualan

dengan berbagai elemen aktiva. Rasio ini mengukur seberapa efektif

perusahaan mengelola aktivanya. Rasio aktivitas yang digunakan dalam

penelitian ini, yaitu Fixed Asset Turn Over dan Total Asset Turn Over. Hasil

uji beda rata-rata dpat dilihat pada tabel di bawah ini.

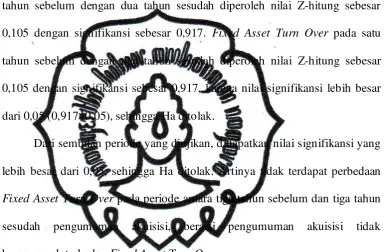

commit to user

Hasil Uji Wolcoxon Signed Ranks Test pada

Fixed Asset Turn Over

Periode Z-hitung p-value Keterangan

3sblm_1ssdh -0,734 0,463 Ha ditolak

3sblm_2ssdh -0,674 0,5 Ha ditolak

3sblm_3ssdh -0,734 0,463 Ha ditolak

2sblm_1ssdh -0,105 0,917 Ha ditolak

2sblm_2ssdh -0,105 0,917 Ha ditolak

2sblm_3ssdh -0,314 0,753 Ha ditolak

1sblm_1ssdh -0,105 0,917 Ha ditolak

1sblm_2ssdh -0,105 0,917 Ha ditolak

1sblm_3ssdh -0,105 0,917 Ha ditolak

Sumber: Data Sekunder Diolah, 2011

Hasil analisis data terhadap variabel Fixed Asset Turn Over pada tiga

tahun sebelum dengan satu tahun sesudah diperoleh nilai Zhitung sebesar

-0,734 dengan signifikansi sebesar 0,463, karena nilai signifikansi lebih besar

dari 0,05 (0,463>0,05), sehingga Ha ditolak. Fixed Asset Turn Over pada tiga

tahun sebelum dengan dua tahun sesudah diperoleh nilai Zhitung sebesar

-0,674 dengan signifikansi sebesar 0,5, karena nilai signifikansi lebih besar dari

0,05 (0,5>0,05), sehingga Ha ditolak. Fixed Asset Turn Over pada tiga tahun

sebelum dengan tiga tahun sesudah diperoleh nilai Z-hitung sebesar -0,734

dengan signifikansi sebesar 0,463, karena nilai signifikansi lebih besar dari

0,05 (0,463>0,05), sehingga Ha ditolak. Fixed Asset Turn Over pada dua

tahun sebelum dengan satu tahun sesudah diperoleh nilai Zhitung sebesar

-0,105 dengan signifikansi sebesar 0,917, karena nilai signifikansi lebih besar

dari 0,05 (0,917>0,05), sehingga Ha ditolak. Fixed Asset Turn Over pada dua

tahun sebelum dengan dua tahun sesudah diperoleh nilai Zhitung sebesar

-0,105 dengan signifikansi sebesar 0,917, karena nilai signifikansi lebih besar

commit to user

tahun sebelum dengan tiga tahun sesudah diperoleh nilai Zhitung sebesar

-0,314 dengan signifikansi sebesar 0,753, karena nilai signifikansi lebih besar

dari 0,05 (0,753>0,05), sehingga Ha ditolak. Fixed Asset Turn Over pada satu

tahun sebelum dengan satu tahun sesudah diperoleh nilai Zhitung sebesar

-0,105 dengan signifikansi sebesar 0,917, karena nilai signifikansi lebih besar

dari 0,05 (0,917>0,05), sehingga Ha ditolak.. Fixed Asset Turn Over pada satu

tahun sebelum dengan dua tahun sesudah diperoleh nilai Z-hitung sebesar

0,105 dengan signifikansi sebesar 0,917. Fixed Asset Turn Over pada satu

tahun sebelum dengan tiga tahun sesudah diperoleh nilai Z-hitung sebesar

0,105 dengan signifikansi sebesar 0,917, karena nilai signifikansi lebih besar

dari 0,05 (0,917>0,05), sehingga Ha ditolak.

Dari sembilan periode yang diujikan, didapatkan nilai signifikansi yang

lebih besar dari 0,05, sehingga Ha ditolak. Artinya tidak terdapat perbedaan

Fixed Asset Turn Over pada periode antara tiga tahun sebelum dan tiga tahun

sesudah pengumuman akuisisi, berarti pengumuman akuisisi tidak

berpengaruh terhadap Fixed Asset Turn Over.

Tabel IV.6

Hasil Uji Wolcoxon Signed Ranks Test pada

Total Asset Turn Over

Periode Z-hitung p-value Keterangan

3sblm_1ssdh -0,314 0,753 Ha ditolak

3sblm_2ssdh -0,734 0,463 Ha ditolak

3sblm_3ssdh -0,314 0,753 Ha ditolak

2sblm_1ssdh -0,105 0,917 Ha ditolak

2sblm_2ssdh -0,314 0,753 Ha ditolak

2sblm_3ssdh -0,105 0,917 Ha ditolak

1sblm_1ssdh -1,156 0,248 Ha ditolak

commit to user

1sblm_3ssdh -1,156 0,248 Ha ditolak

Sumber: Data Sekunder Diolah, 2011

Hasil analisis data terhadap variabel Total Asset Turn Over pada tiga

tahun sebelum dengan satu tahun sesudah diperoleh nilai Zhitung sebesar

-0,314 dengan signifikansi sebesar 0,753, karena nilai signifikansi lebih besar

dari 0,05 (0,753>0,05), sehingga Ha ditolak. Total Asset Turn Over pada tiga

tahun sebelum dengan dua tahun sesudah diperoleh nilai Zhitung sebesar

-0,734 dengan signifikansi sebesar 0,463, karena nilai signifikansi lebih besar

dari 0,05 (0,463>0,05), sehingga Ha ditolak. Total Asset Turn Over pada tiga

tahun sebelum dengan tiga tahun sesudah diperoleh nilai Zhitung sebesar

-0,314 dengan signifikansi sebesar 0,753, karena nilai signifikansi lebih besar

dari 0,05 (0,753>0,05), sehingga Ha ditolak. Total Asset Turn Over pada dua

tahun sebelum dengan satu tahun sesudah diperoleh nilai Zhitung sebesar

-0,105 dengan signifikansi sebesar 0,917, karena nilai signifikansi lebih besar

dari 0,05 (0,917>0,05), sehingga Ha ditolak. Total Asset Turn Over pada dua

tahun sebelum dengan dua tahun sesudah diperoleh nilai Zhitung sebesar

-0,314 dengan signifikansi sebesar 0,753, karena nilai signifikansi lebih besar

dari 0,05 (0,753>0,05), sehingga Ha ditolak. Total Asset Turn Over pada dua

tahun sebelum dengan tiga tahun sesudah diperoleh nilai Zhitung sebesar

-0,105 dengan signifikansi sebesar 0,917, karena nilai signifikansi lebih besar

dari 0,05 (0,917>0,05), sehingga Ha ditolak. Total Asset Turn Over pada satu

tahun sebelum dengan satu tahun sesudah diperoleh nilai Zhitung sebesar

-1,156 dengan signifikansi sebesar 0,248, karena nilai signifikansi lebih besar

dari 0,05 (0,248>0,05), sehingga Ha ditolak. Total Asset Turn Over pada satu

-commit to user

1,156 dengan signifikansi sebesar 0,248, karena nilai signifikansi lebih besar

dari 0,05 (0,248>0,05), sehingga Ha ditolak. Total Asset Turn Over pada satu

tahun sebelum dengan tiga tahun sesudah diperoleh nilai Zhitung sebesar

-1,156 dengan signifikansi sebesar 0,248, karena nilai signifikansi lebih besar

dari 0,05 (0,248>0,05), sehingga Ha ditolak.

Dari sembilan periode yang diujikan, didapatkan nilai signifikansi yang

lebih besar dari 0,05, sehingga Ha ditolak. Artinya tidak terdapat perbedaan

Total Asset Turn Over pada periode antara tiga tahun sebelum dan tiga tahun

sesudah pengumuman akuisisi, berarti pengumuman akuisisi tidak

berpengaruh terhadap Total Asset Turn Over.

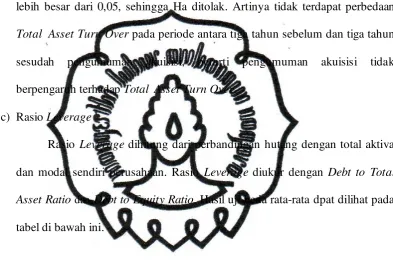

c) Rasio Leverage

Rasio Leverage dihitung dari perbandingan hutang dengan total aktiva

dan modal sendiri perusahaan. Rasio Leverage diukur dengan Debt to Total

Asset Ratio dan Debt to Equity Ratio. Hasil uji beda rata-rata dpat dilihat pada

tabel di bawah ini.

Tabel IV.7

Hasil Uji Wolcoxon Signed Ranks Test pada

Debt to Total Asset Ratio

Periode Z-hitung p-value Keterangan

3sblm_1ssdh -0,21 0,833 Ha ditolak

3sblm_2ssdh 0 1 Ha ditolak

3sblm_3ssdh -0,314 0,753 Ha ditolak

2sblm_1ssdh -0,943 0,345 Ha ditolak

2sblm_2ssdh -0,42 0,674 Ha ditolak

2sblm_3ssdh -1,153 0,249 Ha ditolak

1sblm_1ssdh -1,997 0,046 Ha diterima