vi Universitas Kristen Maranatha

ABSTRACT

Capital markets of a country heavily influenced by the condition of internal and external factors which come from the influence of other countries. This study aimed to analyze the influence of the Hang Seng Index and the Shanghai Shenzhen Composite Index for JCI in the macro-economic issues of interest rate hikes by the Fed and the devaluation of the currency made by China. Data used in the form of secondary data obtained from yahoo finance website with the observation time period from January 2015 to November 2015. The analytical method used is multiple linear regression analysis. The results showed that simultaneous, Hang Seng and Shanghai Shenzhen positive effect on JCI, and partially, Hang Seng and Shanghai Shenzhen no effect on JCI.

ABSTRAK

Pasar modal suatu negara banyak dipengaruhi oleh kondisi internal dan faktor eksternal yakni berasal dari pengaruh negara lain. Penelitian ini bertujuan untuk menganalisis pengaruh Hang Seng indeks dan Shanghai Shenzhen Composite Indeks terhadap pergerakan IHSG di tengah adanya isu makro ekonomi tentang kenaikan suku bunga the Fed dan devaluasi mata uang yang dilakukan oleh Tiongkok. Jenis data yang digunakan berupa data sekunder yang diperoleh dari website yahoo finance dengan periode waktu pengamatan yakni mulai Januari 2015 hingga November 2015. Metode analisis yang digunakan adalah analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa secara simultan, Hang Seng dan Shanghai Shenzhen berpengaruh positif terhadap IHSG, dan secara parsial, Hang Seng dan Shanghai Shenzhen tidak berpengaruh terhadap IHSG

viii Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN KEASLIAN TUGAS AKHIR ... iii

KATA PENGANTAR ... iv

1.3 Tujuan Penelitian... 6

1.4 Manfaat Penelitian... 6

BAB II ... 7

2.3.2 Pasar Modal Indonesia ... 12

2.3.3 Pasar Modal Hongkong ... 15

2.3.4 Pasar Modal Shanghai Shenzhen ... 16

2.4 Investor ... 17

2.5 Penelitian Terdahulu ... 18

2.6 Rerangka Pemikiran ... 19

2.7 Hipotesis ... 20

BAB III... 21

3.1 Jenis Penelitian ... 21

3.2 Populasi dan Sampel Penelitian ... 21

3.3 Objek Penelitian ... 22

3.4 Metode Pengumpulan Data ... 22

3.5 Metode Analisis Data ... 22

3.6 Definisi Operasional Variabel ... 22

BAB IV ... 24

HASIL PENELITIAN DAN PEMBAHASAN ... 24

4.1 Uji Asumsi Klasik ... 24

4.1.1 Uji Normalitas ... 24

4.1.2 Uji Multikolineritas ... 25

4.1.3 Uji Heteroskedatisitas ... 26

4.1.4 Uji Autokorelasi ... 27

4.2 Regresi Linier Berganda ... 28

4.2.1 Persamaan Regresi Linier Berganda ... 29

4.2.2 Analisis Korelasi Pearson Product Moment ... 30

4.2.3 Analisis Koefisien Determinasi ... 32

4.3 Uji F-Test ... 33

4.4 Uji T-Test ... 34

BAB V ... 36

PENUTUP ... 36

5.1 Simpulan ... 36

5.2 Keterbatasan Penelitian ... 36

5.3 Implikasi Penelitian ... 37

5.4 Saran ... 37

DAFTAR PUSTAKA ... 38

x Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 1.1 Perbandingan Pasar modal HSI, SZ dan Indonesia... 2

Tabel 2.1 Perkembangan Pasar Modal Indonesia ... 13

Tabel 4.1 Hasil Uji Normalitas ... 25

Tabel 4.2 Hasil Uji Multikolineritas ... 25

Tabel 4.3 Hasil Uji Glejser... 26

Tabel 4.4 Kriteria Pengujian Statistika Durbin-Watson ... 27

Tabel 4.5 Hasil Uji Autokorelasi ... 27

Tabel 4.6 Hasil Uji Regresi Liniear Berganda ... 29

Tabel 4.7 Hasil Uji Koefisien Korelasi ... 30

Tabel 4.8 Hasil Uji Koefisien korelasi Pearson ... 31

Tabel 4.1 Hasil Uji Koefisien Korelasi Parsial ... 33

Tabel 4.10 Hasil Uji F-Test ... 34

DAFTAR GAMBAR

Gambar 1.1 Pergerakan IHSG 2015... 2

Gambar 1.2 Grafik Pertumbuhan Ekonomi Indonesia ... 13

Gambar 2.1 Struktur Pasar Modal ... 15

Gambar 2.2 Model Analisis Regresi ... 20

1

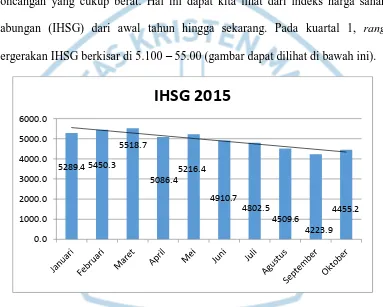

pergerakan IHSG berkisar di 5.100 – 55.00 (gambar dapat dilihat di bawah ini).

Gambar 1.1 Pergerakan IHSG 2015 (Sumber : www.rti.co.id)

Seperti yang dapat dilihat pada gambar diatas, sejak bulan April 2015,

IHSG mengalami penurunan yang cukup drastis hingga sekarang. Berdasarkan

2 BAB I PENDAHULUAN

1.864,97 trilliun. Sedangkan total investor lokal mencapai 36%, dengan nilai

investasi Rp 1.026,75 trilliun dengan lebih dari setengah pemegang efek dari

investor lokal adalah pemegang efek corporate. Oleh karena itu, pasar modal

Indonesia yang dikenal dengan sebutan IHSG ( Indeks Harga Saham Gabungan)

cukup bergantung pada daya beli investor asing dan investor dalam negeri. Akan

tetapi, pasar modal Indonesia bukan satu – satunya yang ada di dunia atau di

Negara Asia. Di Asia, ada banyak pasar modal, dimana yang terkenalnya adalah

Hang Seng (pasar modal Hongkong), NIKKEI (Pasar modal Jepang), STI (pasar

modal Singapura), SSE dan Shanghai Shenzhen (pasar modal Tiongkok).

Sedangkan di Benua Eropa ada beberapa pasar modal yang terkenal, yaitu FTSE

(pasar modal inggris). Di benua Amerika ada DJIA (pasar modal amerika) dan

EIDO (pasar modal Indonesia yang listing di bursa Amerika).

Perkembangan kondisi makro ekonomi pada tahun 2015 ini cukup banyak

mengguncang pasar modal di dunia, tidak terkecuali pasar modal di Hongkong,

Tiongkok dan Indonesia.

Bulan HSI SZ IHSG

November 21,996.42 2,203.61 4,446.46

Oktober 22,640.04 2,014.86 4455.18

September 20,846.30 1,716.78 4223.90

Agustus 21,670.58 1,790.31 4509.60

Juli 24,636.28 2,110.62 4802.52

Juni 26,250.03 2,464.23 4910.65

Mei 27,424.19 2,793.25 5216.37

3 BAB I PENDAHULUAN

Universitas Kristen Maranatha

Maret 24,900.89 1,958.40 5518.67

Februari 24,823.29 1,630.05 5450.29

Januari 24,507.05 1,512.39 5289.40

Tabel 1.1 Perbandingan pasar modal Hongkong, Tiongkok dan Indonesia (Sumber : finance.yahoo.com)

Berdasarkan data yang di keluarkan oleh BPS (Badan Pusat Statistik),

Indonesia sendiri sedang mengalami perlambatan ekonomi dimana tingkat

pertumbuhan ekonomi jauh di bawah ekspektasi karena satu dan berbagai hal.

Pertumbuhan ekonomi Indonesia dari kuartal 1 hingga kuartal 2 tahun ini masih

menunjukkan adanya penurunan pertumbuhan ekonomi seperti gambar di bawah

ini.

Gambar 1.2 Grafik Pertumbuhan Ekonomi Indonesia

Sejak awal april 2015, berdasarkan informasi yang dikeluarkan oleh yahoo,

muncul berita di berbagai media bahwa The Fed akan menaikkan tingkat suku

bunga Amerika Serikat di tahun 2015 ini. Sedangkan pada bulan agustus lalu,

muncul berita bahwa Tiongkok melakukan devaluasi mata uang terhadap dollar.

4 BAB I PENDAHULUAN

Hal tersebut mempengaruhi kinerja IHSG karena investor asing melihat

adanya perlambatan ekonomi di Indonesia, sehingga sedikit demi sedikit, dana

asing keluar dari Bursa Efek Indonesia (BEI). Berdasarkan data yang diperoleh

dari IDX, pada kuartal I 2015 investor asing mencatatkan pembelian bersih senilai

Rp 5,4 trilliun. Sedangkan pada kuartal II 2015, investor asing mulai mencatatkan

penjualan bersih sebesar Rp 1.7 trilliun. Dan pada kuartal III 2015, investor asing

mulai mencatatkan pembelian bersih senilai Rp 4.4 trilliun.

Berdasarkan data kementerian industri, ekspor dan impor pada neraca

perdagangan sejak januari – agustus 2015 menurun dibandingkan dengan periode

yang sama tahun lalu. Hal ini menunjukkan bahwa saat ini kita sedang mengalami

perlambatan ekonomi global, termasuk Indonesia. Menurut data yang diambil dari

situs Badan Pusat Statistik (BPS), nilai ekspor Indonesia ke Tiongkok pada

semester 1 ini mencapai US$6,64 miliar. Sedangkan nilai impor lebih tinggi

mencapai US$14,70 miliar. Dan neraca perdagangan Indonesia – Tiongkok

mengalami defisit US$ 8,05 miliar.

Neraca perdagangan Indonesia terhadap Tiongkok mengalami defisit,

artinya impor lebih besar dari pada ekspor. Hal ini disebabkan karena Tiongkok

juga mengalami perlambatan ekonomi seperti yang dirasakan oleh Indonesia.

Menurut Hans Kwee, Analisis asosiasi analisis Efek Indonesia, Tiongkok

merupakan salah satu mitra dagang utama Indonesia sehingga perlambatan

ekonomi Tiongkok akan berdampak pada penurunan permintaan komoditas

Indonesia. Tiongkok juga merupakan konsumen nomor satu untuk batubara,

nomor dua untuk minyak dan nomor tiga untuk Crude Palm Oil (CPO) di dunia.

5 BAB I PENDAHULUAN

Universitas Kristen Maranatha mengalami gelembung atau bubble karena Shanghai Shenzen Stock Exchange

Composite index turun hingga 30% dari angka tertingginya. Hongkong juga

sebagai Negara bagian dari Tiongkok secara tidak langsung juga ikut mengalami

penurunan di pasar modal karena imbas dari perlambatan ekonomi Tiongkok.

Pada tabel 1.1, dapat dilihat bahwa pada bulan agustus, saat Tiongkok

melakukan devaluasi mata uang, Shanghai Shenzhen dan Hang Seng Composite

Indeks turun dari bulan sebelumnya, begitu juga dengan IHSG yang ikut turun

dari bulan sebelumnya. Hal ini sejalan dengan penelitian yang dilakukan oleh

Christa dan Aria (2005). Dimana hasil penelitian tersebut mengatakan bahwa

Hang Seng Composite Indeks berpengaruh signifikan terhadap IHSG.

Pada tabel 1.1 juga dapat dilihat pada bulan mei, setelah muncul berita

kenaikan suku bunga the Fed, Hang Seng, Shanghai Shenzhen dan IHSG kompak

melemah di bulan berikutnya. Hal ini diperkirakan karena adanya efek domino

dan teori sinyal yang saling berhubungan.

1.2 Rumusan Masalah

Dari latar belakang masalah tersebut, penulis membuat suatu rumusan

masalah sebagai berikut:

1. Apakah pasar modal Shanghai Shenzhen dan hongkong mempengaruhi pasar

modal Indonesia ?

2. Seberapa besar pengaruh devaluasi mata uang tiongkok terhadap IHSG ?

1.3 Tujuan Penelitian

Dari rumusan masalah tersebut, penulis ingin menganalisis pengaruh

6 BAB I PENDAHULUAN

berpengaruh terhadap pasar modal Negara tersebut yang kemudian berpengaruh

terhadap terhadap IHSG.

1.4 Manfaat Penelitian

Penulis berharap dengan adanya hasil analisis ini dapat berguna untuk

panduan para investor dalam negeri dalam mempersiapkan naik atau turunnya

IHSG yang mungkin dapat berakibat jangka panjang sehingga investor dalam

negeri tersebut dapat mengelola portofolio investasinya dengan baik.

Penelitian ini juga berguna bagi pemerintah, untuk mencegah terjadinya

penurunan yang tajam pada pasar modal Indonesia,serta pemerintah di harapkan

dapat mengambil langkah – langkah untuk jangka pendek dan jangka panjang

apabila kebijakan Negara lain sangat mempengaruhi minat investor asing di pasar

modal Indonesia.

Bagi akademisi, diharapkan penelitian ini dapat membantu akademisi

lainnya untuk meneliti lebih lanjut dan lebih dalam mengenai pasar modal

36 Universitas Kristen Maranatha

BAB V

PENUTUP

5.1 Simpulan

Dari hasil penelitian di atas, maka dapat disimpulkan bahwa Hang Seng

Composite indeks dan Shanghai Shenzhen Composite Indeks secara simultan

berpengaruh positif dan signifikan terhadap IHSG. Hal ini sejalan dengan hasil

penelitian Pramudika(2012). Sedangkan secara parsial, Hang Seng Composite

Indeks dan Shanghai Shenzhen Composite Indeks tidak berpengaruh signifikan

terhadap IHSG. Hal ini bertentangan dengan hasil penelitian Sidiq (2010).

Dari hasil pembahasan di atas, dapat pula disimpulkan bahwa hubungan

HSI dengan IHSG cukup kuat dan searah. Sedangkan hubungan SZ dengan IHSG

lemah dan searah. Akan tetapi, HSI dengan SZ mempunyai hubungan yang cukup

kuat dan searah.

5.2 Keterbatasan Penelitian

Dalam penelitian ini, penulis beranggapan bahwa penelitian ini

mempunyai kelemahan seperti time frame yang terlalu singkat sehingga sampel

kurang banyak yang dapat menyebabkan kegagalan pada ujia autokorelasi.

Sehingga untuk menangani uji autokorelasi tersebut, penulis menggunakan

metode Cochrane Orcutt. Selain itu, penelitian ini menggunakan variabel yang terbatas

Penulis juga tidak memprediksi bahwa hubungan antar variable yang dipilih ternyata sangat

kuat, sehingga mempengaruhi hasil pengujian multikolineritas yang memaksa peneliti

menghilangkan variabel Dow Jones Industrial Average dan Shanghai Composite Indeks yang

di anggap mengganggu.

5.3 Implikasi Penelitian

Hasil penelitan di atas, sejalan dengan penelitian yang dilakukan oleh Christa

dan Aria (2005), dimana dari hasil peneltian tersebut dapat disimpulkan bahwa Hang

Seng Composite Indeks berpengaruh signifikan terhadap IHSG.

5.4 Saran

Dengan adanya keterbatasan pada penelitian ini, penulis berharap bahwa pada

peneliti selanjutnya:

1. Penelitian selanjutnya dapat dilakukan dengan menggunakan sampel

pengamatan yang lebih banyak dari berbagai benua.

2. Penelitian selanjutnya juga diharapkan dapat memperbanyak waktu

pengambilan data.

3. Bagi investor, dalam mengambil keputusan untuk membeli atau menjual

i

PENGARUH HANG SENG COMPOSITE INDEKS

DAN SHANGHAI SHENZHEN COMPOSITE INDEKS

TERHADAP IHSG

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menempuh Sidang

Sarjana Strata 1 (S-1)

Oleh

CHANDRA WIJAYA

1254002

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KRISTEN MARANATHA

BANDUNG

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa atas berkat dan

pertolongan-Nya sehingga penulis dapat menyelesaikan penelitian yang berjudul

“Pengaruh Hangsheng Composite Indeks dan Shanghai Shenzhen Composite

Indoeks terhadap IHSG”, memiliki tujuan untuk mengetahui seberapa besar

pengaruh Hangsheng dan Shanghai Shenzhen terhadap IHSG.

Penulis menyadari skripsi ini masih jauh dari sempurna dan masih terdapat

kekurangan. Oleh karena itu, penulis bersedia menerima segala kritik dan saran

yang membangun sehingga dapat dijadikan sebagai perbaikan untuk penelitian

berikutnya dan untuk menambah wawasan penulis di masa yang akan datang.

Pada kesempatan ini, dengan segala hormat dan ketulusan hati, penulis

ingin mengucapkan terima kasih yang sebesar – besarnya kepada:

1. Tuhan Yang Maha Esa atas berkat dan pertolongan yang diberikan-Nya.

2. Orang tua penulis yang selalu mendukung dan membantu penulis dalam

menyelesaikan penelitian ini.

3. Bapak Tan Kwang En, S.E., M.Si., Ak., CA, selaku dosen pembimbing

yang telah banyak memberikan waktu dan tenaga serta pikiran dalam

memberikan bimbingan dan petunjuk serta nasihat dalam penyusunan

penelitian ini.

4. Bapak Radhy Tjahjadi, S.H., selaku Regional Jawa Barat Sinarmas

Sekuritas dan Bapak Sofyan Gouw, S.E, selaku pimpinan cabang sinarmas

v

waktu membuat penelitian pada saat jam kerja sehingga penulis dapat

menyelesaikan penelitian ini dengan cukup baik.

5. Seluruh Teman – teman kantor Sinarmas Sekuritas dan teman – teman

penulis lainnya yang tidak dapat disebutkan, yang telah membantu serta

memberikan dukungan penulis dalam menyelesaikan penelitian ini.

Akhir kata, semoga Tuhan Yang Maha Esa memberikan berkat yang besar

kepada semua pihak atas kebaikan dan bantuan yang telah diberikan. Semoga

penelitian ini dapat berguna dan memberikan nilai tambah bagi semua pihak yang

membacanya. Amin.

Bandung, 8 Januari 2016

DAFTAR PUSTAKA

Christa, Ruth dan Ario, W. P.(2015). Analisis Pengaruh Indeks Harga Saham di Bursa Global Terhadap Indeks Harga Saham Gabungan Di BEI. Jurnal Ekonomi dan Keuangan Vol. 1 No. 8.

Ervinah.(2012).Pengaruh Tingkat Pengungkapan Corporate Social Responsibility terhadap Perubahan Harga Saham (Studi pada Perusahaan Pertambangan yang Terdaftar di BEI) .Universitas Pendidikan Indonesia, Jakarta.

Gumanti, Tatang A. (2009).Teori Sinyal Manajemen Keuangan. Usahawan No.06.Edisi 38.Hal.4.

Hartono. (2005). Hubungan Teori Signalling Dengan Underpricing Saham Perdana di Bursa Efek Jakarta. Jurnal Bisnis dan Manajemen.

Mansur, M. (2005). Pengaruh Indeks Bursa Global terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Jakarta (BEJ) Periode Tahun 2000-2002. Universitas Padjajaran, Bandung.

Mobius,J. Mark. (1998). Mobius on Emerging Market : Prospek Investasi di Pasar –

Pasar Baru. Jakarta : PT. Elex Media Komputindo.

Pramudika Gading.2012. Pengaruh Bursa Saham Regional Asia Pasifik Terhadap Indeks Harga Saham Gabungan Pada Bursa Efek Indonesia Periode Tahun 2009 – 2011.

Samsul,M.(2006). Pasar Modal dan Manajemen Portofolio. Jakarta : Erlangga

Sidiq, A. (2010). Pengaruh Indeks Saham STI, TAIEX, KOSPI,Hang Seng terhadap

39 Universitas Kristen Maranatha Wondabio, Ludovicus Sensi, 2006. Analisis Hubungan Index harga Saham gabungan (IHSG) Jakarta (JSX), London (FLSE), Tokyo (Nikkei) dan Singapura (SSI), Jurnal Simposium Nasional Akuntansi 9 Padang K-AKP M7.

http://www.bkpm.go.id/contents/p16/statistik/17#.VhQEZF5w0zQ

http://www.rti.co.id/index.jsp?m_id=1&sub_m=s1

http://www.tribunnews.com/bisnis/2015/09/15/bei-optimistis-investor-lokal-dominasi-pasar-modal-pada-2017

http://www.kemendag.go.id/id/economic-profile/indonesia-export-import/indonesia-trade-balance

http://bisnis.liputan6.com/read/2273838/ekonomi-china-goyah-impor-ri-justru-meroket

http://news.liputan6.com/read/2296718/biang-kerok-di-balik-perlambatan-ekonomi-indonesia

http://bisnis.liputan6.com/read/2268620/perlambatan-ekonomi-china-jadi-ancaman-pasar-modal-indonesia

www.finance.yahoo

www.bps.go.id

www.bloomberg.com

http://www.hsi.com.hk/HSI-Net/

http://www.szse.cn/main/en/

www.idx.co.id