ABSTRAK

Literasi keuangan menjadi semakin penting seiring dengan perkembangan perekonomian, oleh karena itu literasi keuangan menjadi hal yang tidak dapat dipisahkan dalam kehidupan sehari-hari. Bagi sebagian besar mahasiswa masa kuliah adalah saat pertama mereka mengelola keuangannya sendiri tanpa adanya pengawasan dari orang tua. Kurangnya literasi keuangan yang dimiliki menyebabkan kesalahan dalam mengelola keuangan. Banyak faktor dianggap penting dalam mempengaruhi literasi keuangan seseorang. Tujuan Penelitian ini adalah mengetahui pengaruh IPK dan spending habit terhadap literasi keuangan. Penelitian ini menggunakan data primer yang diperoleh dari Mahasiswa Fakultas Ekonomi Manajemen dari Universitas Kristen Maranatha, metode sampel yang digunakan adalah simple random sampling. Model penelitian yang digunakan adalah SEM . Hasil dari penelitian menunjukkan IPK berpengaruh terhadap literasi keuangan Mahasiswa sedangkan spending habit tidak berpengaruh terhadap literasi keuangan.

vii

Universitas Kristen Maranatha ABSTRACT

Financial literacy becomes more important along with the development of economy, therefore financial literacy becomes inseparable thing from our daily life. Most of students think campus life is their first experience to manage their financial without parents’ control. A little knowledge of financial literation will affect their own financial condition. Many important factors affect the financial literacy. The aim of this research is to know the impact of GPA (Grade Point Average) and spending habit on financial literation. This research uses primary data which are taken from the student perception in management study program at Maranatha Christian University. The sampling method in this research is simple random sampling. Structural Equation Model (SEM) model has conducted as method of data analysis. The result of this research shows that GPA has positive impact on financial literation of students, whereas spending habit doesn’t have impact on financial literacy.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

ABSTRACT ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Kegunaan Penelitian ... 7

BAB II LANDASAN TEORI 2.1 Kajian Pustaka 2.1.1 Literasi Keuangan ... 8

2.1.2 Perencanaan Keuangan ... 9

2.1.4 Teori yang Berkaitan ... 14

2.1.5 Penelitian Terdahulu ... 21

ix Universitas Kristen Maranatha BAB III METODOLOGI PENELITIAN

3.1 Jenis Penelitian ... 26

3.2 Populasi dan Sampel... 26

3.3 Variabel Penelitian ... 27

3.4 Teknik Pengumpulan Data ... 29

3.5 Metode Analisis Data ... 29

3.5.1 Asumsi SEM ... 30

3.5.2 Uji Instrumen ... 31

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Statistik 4.1.1 Deskripsi Statistik atas Variabel ... 33

4.1.2 Deskripsi Statistik Jawaban Responden ... 35

4.2 Uji Instrumen ... 46

4.3 Uji SEM 4.3.1 Uji Kesesuaian Model ... 48

4.4 Uji Hipotesis ... 48

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 50

5.2 Saran 5.2.1 Akademisi ... 51

DAFTAR PUSTAKA ... 52

LAMPIRAN ... 56

xi Universitas Kristen Maranatha DAFTAR TABEL

Halaman

Tabel 1.1 Inkonsistensi Penelitian Terdahulu ... 4

Tabel 2.1 Penelitian Terdahulu ... 21

Tabel 3.1 Definisi Operasional Variabel... 28

Tabel 4.1 Deskripsi Variabel Penelitian ... 34

Tabel 4.2 Karakteristik Jawaban Responden Berdasarkan IPK ... 35

Tabel 4.3 Karakteristik Jawaban Responden Berdasarkan Pengetahuan Tentang Inflasi ... 35

Tabel 4.4 Karakteristik Jawaban Responden Berdasarkan Daya Beli Terhadap Inflasi ... 36

Tabel 4.5 Karakteristik Jawaban Responden Berdasarkan Pengetahuan Perhitungan Bunga ... 36

Tabel 4.6 Karakteristik Jawaban Responden Berdasarkan Pengetahuan Pajak Penjualan ... 37

Tabel 4.7 Karakteristik Jawaban Responden Berdasarkan Pengetahuan Tingkat Pengembalian Tabungan ... 38

Tabel 4.9 Karakteristik Jawaba Responden

Berdasarkan Penggunaan Utang Untuk Kegiatan

Produktif ... 39

Tabel 4.10 Karakteristik Jawaban Responden

Berdasarkan Pengetahuan Asuransi

Mobil ... 39

Tabel 4.11 Karakteristik Jawaban Responden

Berdasarkan Pengetahuan

Pensiun ... 40

Tabel 4.12 Karakteristik Jawaban Responden

Berdasarkan Pengetahuan Asuransi

Kesehatan ... 41

Tabel 4.13 Karakteristik Jawaban Responden’

Berdasarkan Pengetahuan Pembayaran

Bunga Kredit ... 42

Tabel 4.14 Karakteristik Jawaban Responden

Berdasarkan Penngetahuan History

Kredit ... 43

Tabel 4.15 Karakteristik Jawaban Responden

Berdasarkan Pengetahuan Pemilihan

Saham ... 43

Tabel 4.16 Karakteristik Jawaban Responden

Berdasarkan Kepuasan Pembelian

Barang Mahal ... 44

Tabel 4.17 Karakteristik Jawaban Responden

Berdasarkan Image Pembelian

xiii Universitas Kristen Maranatha Tabel 4.18 Karakteristik Jawaban Responden

Berdasarkan Tidak Memiliki

Perencanaan Pembelian Barang ... 45

Tabel 4.19 Karakteristik Jawaban Responden Berdasarkan Sikap Selalu Membeli Dimanapun ... 46

Tabel 4.20 Hasil Loading Factor ... 47

Tabel 4.21 CMIN... 48

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Model Uji Analisis Faktor ... 56

Lampiran 2 Model Uji Regresi ... 58

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Literasi keuangan telah berkembang dalam beberapa tahun terakhir dan mendapatkan

perhatian yang lebih, khususnya pada negara-negara maju (Margaretha dan Pambudhi, 2015).

Orton (2007) menyatakan bahwa literasi keuangan menjadi hal yang tidak

terpisahkan dalam kehidupan seseorang karena literasi keuangan merupakan alat yang

berguna untuk membuat keputusan keuangan yang terinformasi.

Khrisna, Sari, dan Rofaida (2010) menjelaskan bahwa literasi keuangan membantu

individu agar terhindar dari masalah keuangan. Kesulitan keuangan tidak hanya berasal dari

rendahnya pendapatan, namun kesulitan keuangan juga dapat muncul jika terjadi kesalahan

dalam pengelolaan keuangan (miss-management) seperti kesalahan penggunaan kredit dan

tidak adanya perencanaan keuangan. Keterbatasan finansial dapat menyebabkan

stress, dan rendahnya kepercayaan diri, bahkan untuk sebagian keluarga kondisi

tersebut dapat berujung pada perceraian.

Kurangnya literasi keuangan menyebabkan seseorang lebih cenderung memiliki

masalah dengan hutang, lebih terlibat dengan biaya kredit yang lebih tinggi dan kecil

kemungkinannya untuk merencanakan masa depan (Lusardi, Olivia & Curto

2010). Idealnya seseorang secara individual memiliki tanggungjawab yang meningkat

Bhushan and Medury (2013) menjelaskan literasi keuangan telah menjadi semakin

kompleks selama beberapa tahun terakhir dengan pengenalan banyak produk keuangan

baru. Dalam memahami risiko finansial yang ditimbulkan literasi keuangan sudah menjadi

standar umum yang dibutuhkan. Literasi keuangan dapat membantu seseorang untuk

penggunaan dana yang efektif.

Bagi sebagian besar mahasiswa, masa kuliah adalah saat pertama mereka mengelola

keuangannya sendiri tanpa adanya pengawasan dari orang tua (Sabri, Othman, Masud,,

Paim, MacDonald & Hira 2008). Mereka dihadapkan dengan berbagai kondisi yang

mengharuskan mereka untuk membuat sebuah keputusan di bidang keuangan dan

mempertanggung jawabkannya ( Margaretha , Pambudhi 2015). Cummins (2009)

mengungkapkan bahwa kemampuan seseorang untuk mengelola keuangannya

menjadi salah satu faktor penting untuk mencapai sukses dalam hidup sehingga

pengetahuan akan pengelolaan keuangan yang baik dan benar menjadi penting bagi

semua anggota masyarakat, termasuk anak muda.

Banyaknya kebutuhan, mulai dari kepentingan akademis hingga gaya hidup,

menuntut mereka untuk bersikap konsumtif. Hal ini yang menyebabkan para

mahasiswa boros dan menghabiskan uang tanpa memikirkan hari berikutnya

3 Universitas Kristen Maranatha Tidak sedikit mahasiswa yang kesulitan dalam mengatur gaya hidup sehingga

menimbulkan kebiasaan membelanjakan uang (spending habit) yang konsumtif dan

berdampak buruk terhadap pengelolaan keuangan (Sutrisno, 2012). Mahasiswa sebagai

generasi muda sejak dini harus memiliki pengetahuan di bidang keuangan seperti, personal

finance karena pengetahuan tersebut akan membantu mahasiswa dalam mengatur keuangannya di masa depan. Chen and Volpe (1998) menjelaskan bahwa mahasiswa yang

memiliki pengetahuan yang rendah akan membuat keputusan keuangan yang salah.

Penelitian Chen dan Volpe 2002 mengatakan mahasiswa perempuan cenderung memiliki

antusiasme yang rendah, kurang percaya diri dan kurang motivasi dalam bidang keuangan .

Berkaitan dengan hal tersebut, berdasarkan beberapa bukti empiris menunjukkan

bahwa literasi keuangan dipengaruhi oleh IPK (lihat penelitian Cude , Lawrence, Lyons,

Metzger, LeJeune, Marks & Machtmes 2006 ) dan Spending Habit ( lihat penelitian Shaari,

Namun terdapat inkonsistensi pada variabel tersebut, Beberapa penelitian menunjukkan

hasil yang berbeda. Lihat tabel 1.1

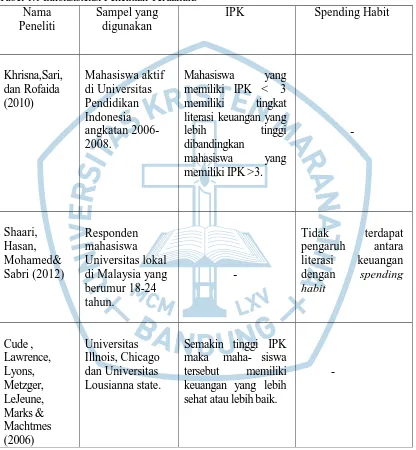

Tabel 1.1 Inkonsistensi Penelitian Terdahulu Nama

Peneliti

Sampel yang digunakan

IPK Spending Habit

Khrisna, Sari, dan Rofaida (2010) Mahasiswa aktif di Universitas Pendidikan Indonesia angkatan 2006-2008.

Mahasiswa yang memiliki IPK < 3 memiliki tingkat literasi keuangan yang lebih tinggi dibandingkan

mahasiswa yang memiliki IPK >3.

- Shaari, Hasan, Mohamed& Sabri (2012) Responden mahasiswa Universitas lokal di Malaysia yang berumur 18-24 tahun.

-

Tidak terdapat pengaruh antara literasi keuangan dengan spending habit Cude , Lawrence, Lyons, Metzger, LeJeune, Marks & Machtmes (2006) Universitas Illnois, Chicago dan Universitas Lousianna state.

Semakin tinggi IPK maka maha- siswa tersebut memiliki keuangan yang lebih sehat atau lebih baik.

5 Universitas Kristen Maranatha Pengetahuan keuangan yang rendah akan menciptakan rencana keuangan yang

salah, dan menyebabkan bias dalam pencapaian kesejahteraan di saat usia tidak

produktif lagi Byrne (2007). Berbagai penelitian telah dilakukan untuk

mengidentifikasi variabel yang berpengaruh terhadap literasi keuangan, namun

masih ditemukan inkonsistensi atas variabel-variabel tersebut. Oleh karena itu, tujuan

dari penulisan ini adalah untuk mengetahui adakah IPK dan spending habit terhadap

literasi keuangan, dengan mahasiswa Fakultas Ekonomi Manajemen Universitas

Kristen Maranatha sebagai responden. Nama

Peneliti

Sampel yang digunakan

IPK Spending Habit

Ibrahim, Harun, Isa

(2009)

Mahasiswa fakultas Manajemen, Perbankan Islam, Administrasi dan Teknik Informasi di UiTM Kedah, Malaysia

-

Terdapat pengaruh yang signifikan antara spending habit dan literasi

1.2Rumusan Masalah

Berdasarkan latar belakang diatas,berikut perumusan masalah yang dapat

diidentifikasi :

1.2.1 Bagaimana tingkat literasi keuangan pada mahasiswa Fakultas Ekonomi

jurusan Manajemen Universitas Kristen Maranatha?

1.2.2 Apakah terdapat pengaruh IPK dan spending habit terhadap literasi

keuangan mahasiswa Fakultas Ekonomi jurusan Manajemen Universitas

Kristen Maranatha ?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini,sebagai

1.3.1 Untuk menguji dan menganalisis tingkat literasi keuangan pada mahasiswa

Fakultas Ekonomi jurusan Manajemen Universitas Kristen Maranatha.

1.3.2 Untuk menguji dan menganalisis pengaruh IPK dan spending habit

terhadap literasi keuangan pada mahasiswa Fakultas Ekonomi jurusan

7 Universitas Kristen Maranatha

1.4 Kegunaan Penelitian

Penelitian ini diharapkan berguna dan bermanfaat bagi:

1.4.1 Teoritis

Penelitian ini diharapkan dapat mengkonfirmasi teori tentang literasi

keuangan khususnya terhadap keputusan keuangan pribadi dan

faktor-faktor yang mempengaruhinya.

1.4.2 Bagi peneliti selanjutnya

Hasil penelitian ini dapat dijadikan acuan sebagai bahan diskusi maupun

referensi acuan mengenai konsistensi keterkaitan jenis kelamin,usia dan

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisa menggunakan model uji regresi menggunakan

program statistik SEM dengan amos v.19 pada penelitian ini, dapat disimpulkan :

1. Berdasarkan hasil pengujian hipotesis pertama diperoleh hasil bahwa IPK

berpengaruh terhadap literasi keuangan. Hasil ini dapat dilihat dari nilai

probabilitas yang diperoleh yaitu 0.088. Dengan demikian hasil penelitian

ini konsisten dengan penelitian Cude , Lawrence, Lyons, Metzger, LeJeune,

Marks & Machtmes (2006), semakin tinggi IPK mahasiswa maka semakin baik

kemampuan literasi keuangan yang dimilikinya.

2. Berdasarkan hasil pengujian hipotesis kedua diperoleh hasil bahwa spending

habit tidak berpengaruh terhadap literasi keuangan. Hasil ini dapat dilihat dari nilai probabilitas yang diperoleh yaitu -0.884. Dengan demikian hasil

penelitian ini konsisten dengan penelitian Shaari, Hasan, Mohamed& Sabri

(2012).

3. Berdasarkan kelompok literasi keuangan menurut Chen dan Volpe (1998)

responden memiliki literasi keuangan yang tinggi yaitu >80% pada history

kredit , penggunaan kegiatan hutang yang produktif dan asuransi mobil

51 Universitas Kristen Maranatha saham, pembayaran bunga kredit, asuransi kesehatan, perhitungan bunga,

kelompok inflasi, pembayaran bunga kredit responden memiliki literasi

keuangan yang rendah yaitu <60%

5.2 Saran

5.2.1 Akademisi

1. Memperbanyak jumlah variabel sehingga model penelitian dapat

dikembangkan, variabel penelitian yang dimaksud yaitu seperti

pengetahuan keuangan, latar belakang pendidikan orangtua dsb.

2. Pada penelitian ini peneliti hanya meneliti literasi keuangan pada

Mahasiswa aktif Fakultas Ekonomi jurusan Manajemen Universitas Kristen

Maranatha angkatan 2012, diharapkan peneliti selanjutnya dapat menambah

sampel yang diteliti atau menggunakan sampel dan populasi yang berbeda.

5.2.2 Praktisi

1. Pemerintah diharapkan dapat memberikan program-program yang dapat

meningkatkan literasi keuangan. Kesejahteraan warga negara tidak

sepenuhnya bergantung pada seberapa besar pendapatan yang mereka

peroleh, namun juga disebabkan oleh miss management dalam megelola

pendapatan.

2. Universitas diharapkan tidak sekedar memberikan pendidikan literasi

keuangan secara teori namun juga secara praktik agar lebih mudah untuk

DAFTAR PUSTAKA

Adler H. Manurung dan Lutfi T. Rizky (2009), Succesful Financial Planner : A Complete Guide, Jakarta : Grasindo.

Arikunto, Suharsimi. 1998. Metodelogi penelitian. Yogyakarta: Bina Aksara.

Bambang, S. 2007. Kursus Statistika Dasar. (online) : http://home.unpar.ac.id/~suryoatm/Kursus%20Statistika%20Dasar.PDF

http://repository.usu.ac.id/bitstream/123456789/40746/3/Chapter%20II.pdf

Bambang Wiyanta & Aristanti Widyaningsih, 2007, Ekonomi & Akutansi : Mengasah kemampuan Ekonomi, Bandung : Citra Raya.

Bhushan, P. & Medury Y. (2013), Financial Literacy and its determinants, International journal of Engineering business & Enterprise Applications (IJEBEA), 4(2), 155-160

Byrne, A. 2007. Employee saving and investment decisions in defined contribution pension plans: survey evidence from the U.K. Financial Services Review 16 (2007) 19-40

Carolynne LJ Mason and Richard MS Wilson, 2000, Conceptualizing Financial Literacy Business School Research Series

Chen, H. & Volpe, R. P. 1998. An analysis of personal financial literacy among college students. Financial services review, 7(2): 107128

Chen, H. & Volpe, R. P. 2002. Gender differences in personal financial literacy among college students. Financial services review 11 (2002) 289-307

Cude, B. J, Lawrence, F. C, Lyons, A. C, Metzger, K, LeJeune, E, Marks, L. & Machtmes, K. 2006. College Students and Financial Literacy:What They Know and What We Need to Learn. Eastern Family Economics and Resource Management Association-

2006 Conference

Cummins Mm, Haskel Janah H and Jenkins Susan. 2009. “Financial Attitudes And Spanding Habits Of University Fresmen”, Jurnal Of Economics And Economi Education Research Volume 10,Number 1.

Disernasi “ Pajak Berdasarkan Asas Gotong Royong” (1994) Universitas Pajajaran, Bandung

53 Universitas Kristen Maranatha http://jurnal-sdm.blogspot.com/2009/06/teori-suku-bunga-dan-inflasi.html,

diakses 26 Maret 2012

Ibrahim, D, Harun, R. & Isa, Z. M. 2009. “A Study on Financial Literacy of Malaysian Degree Students”. Cross-cultural Communication ISSN 1712-8358, Vol.5 No.4 2009.

Jogiyanto. (2007). Teori Portofolio dan Analisis Investasi. Edisi Keenam, Cetakan Pertama. Yogyakarta : PT.BPFE Yogyakarta

Kapoor, J.R., L.R.. Dlabay & R.J. Hughes 2007. Business and Personal Finance Grawhill.

Karl E. Case, Fair, Ray C., 2001. Prinsip-prinsip ekonomi makro. Jakarta : Prehalindo

Krishna, A., Rofaida, R., & Sari, M. (2010). Analisis tingkat literasi keuangan di kalangan mahasiswa dan faktor-faktor yang mempengaruhinya. Pro- ceedings of the

4th International Conference on Teacher Education; Join Conference UPI & UPSI Bandung, Indonesia.

Lipsey, Ragan, Courant 1997. Suku bunga, harga yang dibayarkan untuk satuan mata uang yang dipinjam pada periode waktu, Erlangga, Jakarta.

Lusardi, A., Mitchell, O. S., & Curto, V. (2010). Financial literacy among the young: Evidence and implications for consumer policy. NBER Working Paper, 15352

Lusardi. The Importance of economic

Margaretha dan Pambudhi (2015). Tingkat Literasi Keuangan pada Mahasiswa Fakultas Ekonomi S-1. Jurnal Manajemen dan Kewirausahaan , vol.17, No. 1 , Maret 2015 : 76-85

Nursalam. 2001 . Konsep dan Penerapan Metodologi Penelitian ilmu Keperawatan. Jakarta : Salemba Medika 2003

Orton L., 2007. Financial Literacy : Lesson from international experience, CPRN research report, September 2007.

Pillai (2008). Financial Prudence Among the Youth : survey book

Retnawati Siregar : Pengaruh IPK dan persepsi Mahasiswa akutansi kota Medan mengenai beberapa faktor tertentu terhadap piliham karir, 2006

Repository.uin-suska.ac.id/ 837/ 3/ Bab% 2011pdf

Research and education implica- tion. Consumer Interest Annual, 54, 166– 170.

Septiani & Rita (2013). Melek Finansial dan Spending Habit Berdasarkan Jenis Kelamin (studi empiris pada Mahasiswa/I di FEB UKSW).

Shaari N., Hasan N., Mohamad R., Sabri M (2013). Financial Literacy : Among The University Student. Interdisciplinary journal of Contemporary research in Business

Sarwono, J. (2008) . Mengenal AMOS untuk Analisis Structural Equation Model.

Silalahi, Ulber. 2009. Metode Penelitian Sosial. Bandung; PT. Refika Aditama.

Sinungan, Muchdarsyah. 1989. Dasar-Dasar dan Teknik Managemen Kredit. Jakarta: Bina Aksara.

Soeparman Soehamidjaja (1964). Pajak Berdasarkan Asas Gotong Royong. Universitas Padjajaran, Bandung.

Sugiyono. 2008. Metode Penelitian Pendidikan (Pendidikan Kuantitatif, Kualitatif dan R&D). Bandung: Alfa

Sugiyono. (2009). Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung: Alfabeta

Sugiyono, 2011. Metode Penelitian Kuantitatif & Kualitatif dan R&D, Bandung : Alfabeta.

Suryoatmono, 1996. Metode Statistika, Bandung : Penerbit Tarsito Bandung

Sutrisno, Yohanes. 2012. Financial Attitudes dan Spending habits di kalangan Mahasiswa Ditinjau dari Perbedaan Jenis Kelamin. Skripsi Program S1 Fakultas Ekonomi Universitas Kristen Satya Wacana.

Trochim W.M.K (2006). Descriptive Statistic Research Method Knowledge base retrieved From www.socialresearchmethod.net/kb/statistic.php

Umar,Husein. Metode Riset Komunikasi Organisasi, Jakarta : PT.Gramedia Pustaka Utama.

Undang-Undang tentang Perubahan atas Undang-Undang No. 7 Tahun 1992 tentang Perbankan. UU No. 10 Tahun 1998, LN No. 182 Tahun 1998, TLN No. 3790

55 Universitas Kristen Maranatha Waluyo, M. (2011). Panduan dan Aplikasi Structural Equation Modelling, PT

Indeks, Jakarta.

Widhiarso, Wahyu. (2009). Prosedur Analisis Regresi dengan Variabel Moderator Tunggal melalui SPSS. Fakultas Psikologi UGM