ABSTRAK ... i

1.1Latar Belakang Masalah ...1

1.2Identifikasi dan Rumusan Masalah ...8

1.3Tujuan dan Manfaat Penelitian ...10

1.3.1 Tujuan Penelitian ...10

1.3.2 Manfaat Penelitian ...11

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ...12

2.1 Tinjauan Pustaka ...12

2.1.1 Konsep Koperasi Sebagai Organisasi ... 12

2.1.2 Partisipasi Anggota ... 18

2.1.2.1 Jenis Partisipasi ...21

2.1.2.2 Partisipasi dalam Permodalan ...24

2.1.2.3 Partisipasi dalam Pengambilan Keputusan ...26

2.1.2.4 Partisipasi dalam Transaksi ... 26

2.1.2.5 Partisipasi Pengawasan ...28

2.1.2.6 Model Kesesuaian Partisipasi ...29

2.1.3 Keberhasilan Koperasi ... 32

2.2 Kerangka Pemikiran ... 37

2.3 Hipotesis ... 43

BAB III METODE PENELITIAN ... 44

3.1 Objek Penelitian ... 44

3.2 Metode Penelitian ... 44

3.3 Populasi dan Sampel ... 45

3.3.1 Populasi ...45

3.3.2 Sampel ...46

3.4 Operasionalisasi Variabel ... 51

3.5 Teknik Pengumpulan Data ... 53

3.6 Sumber Data ...54

3.7 Instrumen Penelitian ... 54

3.8 Teknik Pengolahan Data ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 63

4.1 Hasil penelitian ... 63

4.1.1 Gambaran Umum Lokasi Penelitian ... 63

4.1.2 Kondisi Umum Koperasi Simpan Pinjam di Kota Bandung ... 64

4.1.2.1 Kondisi Koperasi Simpan Pinjam di Kota Bandung... 65

4.1.2.2 Perkembangan Volume Usaha dan SHU Koperasi Simpan Pinjam di Kota Bandung ...66

4.1.2.3 Keanggotaan ... 70

4.1.3 Deskripsi Responden ... 71

4.1.3.1 Karakteristik Responden Berdasarkan Jenis Kelamin ...72

4.1.3.2 Karakteristik Responden Berdasarkan Usia ...73

4.1.3.3 Karakteristik Responden Berdasarkan Pendidikan Terakhir ...74

4.1.4 Deskripsi Variabel Penelitian ...75

4.1.4.1 Keberhasilan Koperasi (Y) ...75

4.1.4.2 Partisipasi Anggota (X) ...79

4.1.5 Pengujian Instrumen Penelitian ...84

4.1.5.1 Uji Validitas ...84

4.1.5.2 Uji Reliabilitas ...86

4.1.6 Analisis Data ...88

4.1.7 Pengujian Hipotesis ...90

4.1.7.1 Uji t atau Pengujian Hipotesis secara Parsial ...90

4.1.7.2 Uji R2 atau Koefisien Determinasi ...91

4.2 Pembahasan Hasil Penelitian ...92

4.2.1 Pengaruh Partisipasi Anggota terhadap Keberhasilan Koperasi ...92

4.3 Implikasi Pendidikan ...95

BAB V KESIMPULAN DAN SARAN ...97

5.1 Kesimpulan ...97

5.2 Saran ...98

DAFTAR PUSTAKA ...100 LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Data Perkembangan Keragaan Koperasi Simpan Pinjam di Kota Bandung Per

Desember Tahun 2006 – 2010 ...5

Tabel 2.1 Perbedaan Koperasi Dengan Badan Usaha Lain ...14

Tabel 3.1 Daftar Koperasi Simpan Pinjam (KSP) yang Aktif di Kota Bandung ...45

Tabel 3.2 Data Tingkat Kesehatan Koperasi Simpan Pinjam di Kota Bandung ...47

Tabel 3.3 Data Alokasi Sampel Berdasarkan Stratified Random Sampling ...48

Tabel 3.4 Daftar Koperasi Simpan Pinjam (KSP) di Kota Bandung yang Dijadikan Sampel Penelitian ...51

Tabel 3.5 Operasionalisasi Variabel ...52

Tabel 4.1 Daftar Koperasi Simpan Pinjam, Bidang Usaha beserta Badan Hukum Koperasi yang dijadikan Sampel ...65

Tabel 4.2 Data Volume Usaha dan Sisa Hasil Usaha Koperasi Simpan Pinjam di Kota Bandung yang Dijadikan Sampel Penelitian ...66

Tabel 4.3 Data Volume Usaha dan Sisa Hasil Usaha Koperasi Simpan Pinjam di Kota Bandung ...68

Tabel 4.4 Perkembangan Jumlah Anggota Koperasi Simpan Pinjam di Kota Bandung Tahun Buku 2010 ...70

Tabel 4.5 Responden Berdasarkan Jenis Kelamin ...72

Tabel 4.6 Responden Berdasarkan Usia ...73

Tabel 4.7 Responden Berdasarkan Pendidikan Terakhir ...74

Tabel 4.8 Skala Penafsiran Rata-rata Skor Variabel Keberhasilan Koperasi ...76

Tabel 4.9 Keberhasilan Koperasi Anggota Koperasi Simpan Pinjam di Kota Bandung ...77

Tabel 4.10 Skala Penafsiran Rata-rata Skor Variabel Partisipasi Anggota ...80

Tabel 4.11 Partisipasi Anggota Terhadap Keberhasilan Koperasi Simpan Pinjam di Kota Bandung ...81

Tabel 4.12 Hasil Validitas Item Instrumen Penelitian Partisipasi Anggota ...84

Tabel 4.13 Hasil Validitas Item Instrumen Penelitian Keberhasilan Koperasi ...85

Tabel 4.14 Rekapitulasi Hasil Uji Reliabilitas Partisipasi Anggota ...86

Tabel 4.15 Rekapitulasi Hasil Uji Reliabilitas Keberhasilan Koperasi ...87

Tabel 4.16 Pengujian Hipotesis Signifikan Variabel Regresi (Uji t) ...88

Tabel 4.17 Uji t ...90

DAFTAR GAMBAR

Gambar 2.1 Mekanisme Permodalan Koperasi ...25

Gambar 2.2 Model Kesesuaian Koperasi ...31

Gambar 2.3 Kerangka Pemikiran ...43

Gambar 4.1 Volume Usaha Koperasi Simpan Pinjam di Kota Bandung yang Dijadikan Sampel... 67

Gambar 4.2 Sisa Hasil Usaha (SHU) Koperasi Simpan Pinjam di Kota Bandung yang Dijadikan Sampel...68

Gambar 4.3 Perkembangan Volume Usaha Koperasi Simpan Pinjam di Kota Bandung ...69

Gambar 4.4 Perkembangan Sisa Hasil Usaha (SHU) Koperasi Simpan Pinjam di Kota Bandung ...70

Gambar 4.5 Perkembangan Jumlah Anggota Koperasi Simpan Pinjam di Kota Bandung ..71

Gambar 4.6 Responden Berdasarkan Jenis Kelamin ...72

Gambar 4.7 Responden Berdasarkan Usia ...73

Gambar 4.8 Responden Berdasarkan Pendidikan Terakhir ...74

Gambar 4.9 Keberhasilan Koperasi Simpan Pinjam di Kota Bandung ...76

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Koperasi merupakan gerakan ekonomi rakyat yang bertujuan untuk meningkatkan kesejahteraan masyarakat dengan melandaskan kegiataannya pada prinsip Koperasi. Koperasi sebagai sistem sosial merupakan gerakan yang tumbuh

berdasarkan kepentingan bersama. Hal ini mengandung makna bahwa dinamika Koperasi harus selaras dengan tujuan yang telah ditetapkan bersama.

Pembangunan Koperasi identik dengan mengatasi kemiskinan. Menurut Bung Hatta dalam Nurlela Kataren (2007:138), “Koperasi yang berazaskan pasal 33 UUD

1945 merupakan satu-satunya jalan untuk mendekatkan jurang perbedaan antara yang kaya dengan yang miskin”. Koperasi dikembangkan untuk mewujudkan demokrasi ekonomi yang antara lain terlihat dalam pemerataan pendapatan masyarakat melalui

pertumbuhan Koperasi yang sehat. Koperasi digerakan agar distribusi dari kepemilikan kekayaan dan kesempatan berusaha dalam masyarakat diperbaiki secara

fungsional dan terus menerus.

Koperasi di Indonesia, anggotanya sebagian besar masih terdiri dari masyarakat yang tingkat ekonomi dan pengetahuannya rendah. Kehadirannya sering

dikaitkan dengan sebuah organisasi yang hanya memberi pinjaman pada anggota, apabila keadaan ini tetap dibiarkan, maka selamanya Koperasi akan sulit untuk

masyarakatnya sudah mempunyai anggapan bahwa sebenarnya Koperasi merupakan sebuah organisasi modern.

Koperasi di Indonesia khususnya Koperasi Simpan Pinjam sebagai salah satu lembaga keuangan mikro yang didirikan atas dasar nilai-nilai kemandirian, tanggung

jawab, demokrasi, persamaan, keadilan dan solidaritas memiliki tekad untuk membantu mengembangkan kegiatan UKM sampai dengan kebutuhan sehari-hari. Atas dasar-dasar itulah Koperasi Simpan Pinjam sebagai salah satu jenis Koperasi

yang ada di Indonesia tumbuh secara bertahap. Sikap dan keinginan saling membantu diantara para anggota menjadi kunci keberhasilan gerakan Koperasi

Simpan Pinjam di Indonesia. Sistem pengelolaan yang dijalankan dengan landasan pendidikan yang berjenjang dan berkelanjutan membawa Koperasi Simpan Pinjam

menjadi sebuah lembaga keuangan non-bank yang mampu membantu sektor usaha mikro, untuk mengatasi masalah pendanaan yang dalam jangka panjang dapat meningkatkan kesejahteraan rakyat dan memacu pertumbuhan ekonomi.

Oleh karena itu pembangunan Koperasi sebagai wadah kegiatan ekonomi rakyat diarahkan agar memiliki kemampuan menjadi badan usaha yang efisien dan

Namun cita-cita tersebut tidak selamanya berjalan sesuai dengan yang direncanakan karena semakin tajamnya persaingan di dalam perekonomian

berpengaruh terhadap perkembangan Koperasi. Hal ini didukung pula oleh kebijakan perekonomian yang mengarah pada mekanisme pasar, sebagai akibat berlakunya

sistem liberalisasi ekonomi yang kurang menguntungkan bagi Koperasi khususnya KSP.

Pemberdayaan Koperasi secara terstruktur dan berkelanjutan diharapkan akan

mampu menyelaraskan struktur perekonomian nasional, mempercepat pertumbuhan ekonomi nasional, mengurangi kemiskinan, mendinamisasi sektor riil, dan

memperbaiki pemerataan pendapatan masyarakat. Koperasi Simpan Pinjam merupakan badan usaha yang dimiliki oleh warga masyarakat, yang diikat oleh satu

ikatan pemersatu, bersepakat untuk menyimpan dan menabungkan uang mereka pada badan usaha tersebut, sehingga tercipta modal bersama untuk dipinjamkan kepada semua anggota koperasi, untuk tujuan produktif dan kesejahteraan masyarakat.

Melalui pinjaman tersebut, anggota pada khususnya diharapkan untuk memanfaatkan jasa Koperasi Simpan Pinjam, dengan menggunakan pinjaman tersebut untuk

keperluan usaha agar memperoleh pendapatan yang akan meningkatkan pertumbuhan ekonomi nasional.

Pemberdayaan Koperasi Simpan Pinjam secara terstruktur akan mampu

membangun dan mengembangkan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan

masyarakat, memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional, serta berusaha untuk mewujudkan dan

mengembangkan perekonomian nasional yang merupakan usaha bersama atas asas kekeluargaan dan demokrasi ekonomi.

Permasalahan yang dihadapi KSP khususnya dan Koperasi pada umumnya dapat disebabkan oleh berbagai faktor, baik itu faktor intern maupun faktor ekstern. Ardian Kurnia Putra (2011:39), menyatakan bahwa yang menjadi permasalahan dan

kendala bagi perkoperasian pada umumnya disebabkan oleh dua faktor, yaitu: 1. Faktor Intern

- Lemahnya daya dukung sumber daya manusia, seperti partisipasi anggota, dan profesi pengurus

- Kurang mampu menghadapi perkembangan dan sistem ekonomi pasar, sehingga belum siap menghadapi persaingan dari luar

- Para anggota umumnya terdiri dari masyarakat ekonomi lemah dan awam dalam Koperasi

- Lemahnya dalam permodalan 2. Faktor Ekstern

- Kerjasama dengan perusahaan swasta dan BUMN masih kurang, baik dari segi permodalan maupun dari segi usahanya.

- Masih banyak menggantungkan diri pada pemerintah dan belum dapat berusaha dengan baik

- Usaha Koperasi masih berskala kecil dan belum banyak berhasil, sehingga para anggota dan masyarakat pada umumnya belum merasakan manfaatnya.

Faktor intern maupun faktor ekstern yang menjadi kendala dalam

perkembangan Koperasi/KSP sangat berhubungan dengan keberhasilan Koperasi. Salah satu faktor internal adalah Sumber Daya Manusia (SDM), yang sangat

Koperasi, seperti yang diungkapakan oleh Pandji Anoraga dan Ninik Widiyanti (2003:145) :

“Dalam pengembangan Koperasi, bukan saja peranan pemerintah yang

menentukan perkembangannya, tetapi juga masyarakat itu sendiri yang turut menentukan berkembang atau tidaknya suatu Koperasi, baik sebagai anggota Koperasi ataupun sebagai anggota masyarakat yang berada dalam ruang lingkup Koperasi tersebut”.

Koperasi dalam perkembangannya tidak lepas dari masalah keanggotaan,

modal, Sumber Daya Manusia (SDM), kebijakan pemerintah, pengurus, pengawas dan sebagainya. Masalah yang sama terjadi pada Koperasi Simpan Pinjam (KSP) di

Kota Bandung, walaupun jumlah KSP dan perkembangannya menunjukkan peningkatan, tetapi hal tersebut tidak dapat dijadikan tolak ukur untuk menentukan keberhasilan suatu Koperasi. Hal tersebut secara rinci dapat dilihat pada Tabel 1.1 di

bawah ini:

Tabel 1.1

Perkembangan Keragaan Koperasi Simpan Pinjam di Kota Bandung, per Desember Tahun 2006 - 2010

No Tahun

Dari tabel di atas tampak bahwa selama 5 tahun terakhir, jumlah anggota Koperasi Simpan Pinjam di Kota Bandung mengalami peningkatan dari tahun ke

tahun, hanya di tahun 2008 jumlah anggota tidak mengalami perubahan. Hal ini seiring dengan volume usaha, modal usaha dan SHU yang tidak mengalami

perubahan pada tahun tersebut.

Volume usaha mengalami penurunan yang sangat drastis hingga 51,1 persen pada tahun 2007, padahal jumlah anggota mengalami peningkatan hingga 0,28

persen. Tahun 2009 volume usaha mengalami perkembangan yang kecil yaitu 0,1 persen, dan pada tahun 2010 terjadi peningkatan yang cukup tinggi sebesar 8,24

persen dari 6,865 juta menjadi 7,431 juta rupiah.

Modal usaha tidak mengalami perubahan dari tahun 2006 – 2008, hingga

akhirnya mengalami peningkatan pada tahun 2009 yaitu sebesar 3,4 persen dan pada tahun 2010 sebesar 10,7 persen.

Modal dan volume usaha yang tidak mengalami perkembangan pada tahun

2007 dan 2008 ternyata berpengaruh pula pada SHU yang diperoleh selama periode tersebut, karena SHU yang diperoleh mengalami penurunan di tahun 2007, yaitu

sebesar 3,43 persen hingga tahun 2008.

Secara kuantitatif perkembangan KSP mengalami peningkatan, tetapi apabila dilihat secara proporsional tidak seimbang dengan meningkatnya kualitas KSP. Hal

ini terlihat pada pertumbuhan volume usaha, modal usaha dan SHU yang terkesan lambat. Volume usaha yang mengalami penurunan pada tahun 2007, yaitu sebesar

Simpan Pinjam. Perkembangan modal yang terjadi tidak diimbangi dengan kemampuan pengadaan modal sendiri. Hal tersebut menunjukkan kurangnya

partisipasi kontributif anggota Koperasi Simpan Pinjam di Kota Bandung. Perkembangan SHU menunjukkan perkembangan yang relatif lambat, mengakibatkan

kontribusinya terhadap pendapatan anggota relatif sedikit.

Hal yang sama diungkapkan oleh Pandji Anoraga dan Ninik Widiyanti (2003:132).

“Dari segi kuantitatif, perkembangan Koperasi dewasa ini telah banyak mengalami kemajuan-kemajuan. Tetapi secara kualitatif belum sepenuhnya mencapai seperti apa yang diharapkan masyarakat Koperasi yang bertujuan untuk mencapai dan meningkatkan kesejahteraan bagi para anggotanya”.

Umumnya permasalahan Koperasi disebabkan karena partisipasi anggota

dalam Koperasi yang masih rendah, pengelolaan manajemen Koperasi yang buruk, kurangnya permodalan, dan pembinaan perkoperasian yang masih rendah dari kuantitas maupun kualitas. Keberhasilan Koperasi adalah terwujudnya tingkat

efisiensi pelayanan yang optimal bagi anggota, dengan kata lain anggota Koperasi dapat merasakan manfaat jasa pelayanan yang dihasilkan Koperasi. Ropke dalam

Handara Prathama (2009:23) mengatakan bahwa “untuk mengukur keberhasilan Koperasi perlu adanya uji partisipasi dan uji pasar, kedua uji tersebut menggambarkan bahwa Koperasi harus memiliki potensi keunggulan bersaing dengan lembaga lain”. Penempatan uji partisipasi sebagai indikator keberhasilan

Kopersi disamping ketersediaan pasar bagi anggota, sebagai bukti bahwa partisipasi

Berdasarkan uraian diatas, tujuan dari keberhasilan Koperasi adalah untuk meningkatkan kemampuan dan peran Koperasi dalam dunia usaha yang sesuai

dengan kepentingan masyarakat pada umumnya dan kepentingan anggota pada khususnya. Salah satu cara Koperasi dalam upaya melakukan pengembangan

usahanya adalah dengan cara menarik minat masyarakat, untuk menjadi anggota Koperasi sehingga dengan bertambahnya anggota maka otomatis akan menambah modal usaha Koperasi, karena dengan menjadi anggota seseorang harus membayar

iuran wajib. Setelah membayar iuran wajib, otomatis anggota tersebut mempunyai hak untuk menggunakan fasilitas pelayanan yang disediakan oleh Koperasi, sehingga

jelas bahwa partisipasi anggota dapat membantu usaha Koperasi untuk berkembang, sehingga dapat memenuhi tuntunan anggota dalam meningkatkan kesejahteraan

hidup.

Berdasarkan permasalahan di atas, maka penulis tertarik untuk melakukan

penelitian mengenai “Pengaruh Partisipasi Anggota terhadap Keberhasilan

Koperasi (Survey pada Koperasi Simpan Pinjam di Kota Bandung)”.

1.2Identifikasi dan Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah di atas, banyak faktor yang mempengaruhi keberhasilan Koperasi Simpan Pinjam (KSP) diantaranya adalah

faktor partisipasi anggota, pengelola/pengurus, peran pemerintah, dan sebagainya. Menurut Ramudi Arifin (2000) anggota sebagai pemilik Koperasi terikat oleh

1. Memberikan Kontribusi modalnya kepada Koperasi.

2. Memberikan kontribusi terhadap pendapatan Koperasi agar Koperasi dapat membayar segala beban/biayanya.

3. Ikut serta mengambil keputusan-keputusan agar Koperasi bekerja sesuai dengan yang diinginkan oleh anggota.

4. Sebagai pengguna jasa, maka anggota harus memanfaatkan jasa pelayanan Koperasi, karena pelayanan Koperasi tersebut memang diproduksi untuk anggota atas dasar keputusan anggota sendiri.

Menurut Ropke dalam Hendar Kusnadi (2005:40), efek Koperasi dianggap

memiliki dua komponen, yaitu:

a. Koperasi harus mampu bertahan melawan pesaing-pesaing (uji pasar)

b. Koperasi harus mampu merangsang anggota untuk berpartisipasi dalam pencapaian prestasi (uji partisipasi).

Penempatan uji partisipasi sebagai indikator keberhasilan Koperasi disamping

ketersediaan pasar bagi anggota, sebagai bukti bahwa partisipasi anggota sangat penting dalam kehidupan organisasi Koperasi.

Koperasi harus tumbuh dan berkembang secara efektif dan efisien. Beberapa persyaratan keberhasilan Koperasi yang secara teori ekonomi Koperasi dijelaskan oleh Hanel dalam Hendar Kusnadi (2005:53) sebagai berikut :

a. Organisasi Koperasi harus berusaha efisien atau produktif, artinya Koperasi harus memberikan manfaat dan menhasilkan potensi peningkatan pelayanan yang cukup bagi angotanya. Dengan kata lain, sebagai perusahaan, Koperasi harus berusaha secara efisien yang sanggup bersaing dengan berhasil di pasar.

c. Dalam jangka panjang Koperasi harus memberikan kepada setiap anggota suatu saldo positif antara pemanfaatan (insentif) yang diperolehnya dari Koperasi dan sumbangan (kontribusi) nya kepada Koperasi.

d. Koperasi harus mampu menghindari terjadinya situasi dimana kemanfaatan dari usaha bersama itu menjadi milik umum, artinya Koperasi harus mampu mencegah timbulnya dampak-dampak dan penumpang gelap (free raider) yang terjadi karena kedudukan sebagai orang luar semakin menariknya, atau karena usaha Koperasi mengarah ke usaha bukan anggota.

Berdasarkan identifikasi masalah di atas maka, dapat dirumuskan masalah sebagai berikut:

1. Bagaimana partisipasi anggota pada Koperasi Simpan Pinjam (KSP) di Kota Bandung?

2. Bagaimana keberhasilan Koperasi pada Koperasi Simpan Pinjam (KSP) di Kota Bandung?

3. Bagaimana pengaruh partisipasi anggota terhadap keberhasilan Koperasi Simpan Pinjam (KSP) di Kota Bandung?

1.3Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

1. Untuk mengetahui bagaimana partisipasi anggota pada Koperasi Simpan Pinjam (KSP) di Kota Bandung

2 Untuk mengetahui bagaimana keberhasilan Koperasi Simpan Pinjam

(KSP) di Kota Bandung

3 Untuk mengetahui bagaimana pengaruh partisipasi anggota terhadap

1.3.2 Manfaat Penelitian

a. Manfaat Ilmiah

Sebagai pendorong dan acuan untuk penelitian yang akan datang dalam bidang garapan yang sama serta bermanfaat dan berguna bagi ilmu

pengetahuan khususnya di bidang perkoperasian. b. Manfaat Praktis

Hasil penelitian ini diharapkan dapat menjadi masukan bagi gerakan Koperasi

dalam upaya perbaikan dan pengembangan Koperasi khususnya Koperasi Simpan Pinjam serta dalam rangka mengantisipasi setiap permasalahan yang

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Dalam penelitian ini yang menjadi objek penelitian adalah partisipasi anggota sebagai variabel independen (X), dan keberhasilan usaha sebagai variabel dependen (Y), sedangkan respondennya adalah anggota Kopersi Simpan Pinjam (KSP) di Kota

Bandung.

3.2 Metode Penelitian

Metode penelitian yang dilakukan adalah metode deskriftif analitik. Menurut

Moh. Nazir (2005:89) “metode deskriftif adalah studi untuk menemukan fakta dengan interprestasi yang tepat”. Studi deskriptif juga termasuk:

1. Studi untuk melukiskan secara akurat sifat-sifat dari beberapa fenomena,

kelompok atau individu;

2. Studi untuk menentukan frekuensi terjadinya suatu keadaan untuk

meminimisasikan bias dan memaksimumkan reliabilitas.

Sedangkan Analisis ditujukan untuk menguji hipotesis dan mengadakan interprestasi yang lebih dalam tentang hubungan variabel. Metode deskriptif analitik

ataupun dengan analisis korelasi atau regresi, dalam menentukan tingkat hubungan yang terjadi”.

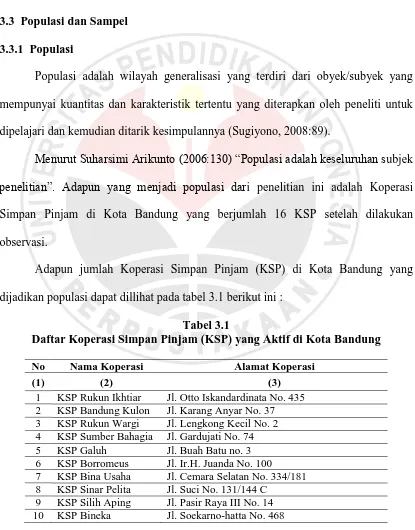

3.3 Populasi dan Sampel

3.3.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri dari obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang diterapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:89).

Menurut Suharsimi Arikunto (2006:130) “Populasi adalah keseluruhan subjek

penelitian”. Adapun yang menjadi populasi dari penelitian ini adalah Koperasi

Simpan Pinjam di Kota Bandung yang berjumlah 16 KSP setelah dilakukan

observasi.

Adapun jumlah Koperasi Simpan Pinjam (KSP) di Kota Bandung yang dijadikan populasi dapat dillihat pada tabel 3.1 berikut ini :

Tabel 3.1

Daftar Koperasi Simpan Pinjam (KSP) yang Aktif di Kota Bandung

No Nama Koperasi Alamat Koperasi

(1) (2) (3)

1 KSP Rukun Ikhtiar Jl. Otto Iskandardinata No. 435

2 KSP Bandung Kulon Jl. Karang Anyar No. 37

3 KSP Rukun Wargi Jl. Lengkong Kecil No. 2

4 KSP Sumber Bahagia Jl. Gardujati No. 74

5 KSP Galuh Jl. Buah Batu no. 3

6 KSP Borromeus Jl. Ir.H. Juanda No. 100

7 KSP Bina Usaha Jl. Cemara Selatan No. 334/181

8 KSP Sinar Pelita Jl. Suci No. 131/144 C

9 KSP Silih Aping Jl. Pasir Raya III No. 14

11 KSP Binangkit Jl. Soekarno-hatta No. 705

12 KSP Silih Asih Jl. Rajawali Timur Gg. Dunguscariang No. 78 A

13 KSP Tunas Harapan Jl. Pasir Impun No. 158

14 KSP Cijagra Jl. Cijagra I No. 143 A/206 B

15 KSP Maju Terus Jl. Menado H No.36

16 KSP Bina Warga Jl. Cibuntu Sayuran No. 12

Sumber : Dinas Koperasi Kota Bandung.

3.3.2 Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti (Suharsimi Arikunto, 2006:131). Senada dengan itu Sugiyono mengemukakan bahwa sampel adalah bagian

dari jumlah karakteristik yang dimiliki oleh populasi. Teknik sampling dalam penelitian ini dilakukan secara bertahap dengan menggunakan stratified random

sampling, dan proportional random sampling. stratified random sampling digunakan

apabila peneliti berpendapat bahwa ada perbedaan ciri, atau karakteristik antara strata-strata yang ada, untuk menyempurnakan penggunaan teknik sampel berstrata

dalam hal mengadakan alokasi sampel untuk masing-masing stratum dikerjakan dengan cara Metode Alokasi Sama Besar (Moh. Nazir, 2005:296).

Jumlah Koperasi Simpan Pinjam (KSP) di Kota Bandung yang terdaftar di

Dinas Koperasi Kota Bandung sebanyak 65 Koperasi dengan anggota 14563 orang. Namun dalam penelitian ini berdasarkan hasil observasi yang dilakukan di lapangan,

Dengan menggunakan tahapan teknik stratified random sampling, dari 16 KSP di Kota Bandung yang dijadikan sampel, sebanyak 8 KSP termasuk strata Sehat

dan Cukup Sehat berdasarkan data Penilaian Kesehatan KSP-Koperasi tahun buku 2010 yang diperoleh dari Dinas Koperasi Kota Bandung, sebagaimana yang ada pada

tabel 3.2 berikut ini :

Tabel 3.2

Data Tingkat Kesehatan Koperasi Simpan Pinjam di Kota Bandung

No Strata Koperasi Simpan Pinjam

1 I. Sehat KSP Rukun Ikhtiar Sumber: Dinas Koperasi Kota Bandung. (Diolah)

Untuk menentukan alokasi sampel pada setiap strata digunakan rumus metode

alokasi sama besar (M.Nazir, 2005:296) seperti dibawah ini :

�

=

nKeterangan :

ni = Besar Subsampel stratum i

n = Besar Sampel

Dengan menggunakan teknik random (secara acak) diperoleh sampel pada setiap stratum sebagai berikut :

Tabel 3.3

Data Alokasi Sampel Berdasarkan Stratified Random Sampling

Untuk menentukan jumlah responden anggota Koperasi Simpan Pinjam di Kota Bandung dengan digunakan rumus yang dkembangkan dari Isaac dan Michael.

(Sugiyono, 2010:126) seperti dibawah ini :

s =

λ².N.P.Qd² N−1 + λ².P.Q

Keterangan :

S = Sampel

N = Populasi

P = Q = 0,5

λ² = dk = 1 (taraf kesalahan 10 %) = 2,706

d = 0,05

Maka jumlah responden anggota Koperasi Simpan Pinjam di Kota Bandung adalah :

s = λ². N. P. Q d² N−1 + λ². P. Q

s = 2,706 . 5218 . 0,5 . 0,5 0,052 5217 + 2,706 . 0,5 .0,5

s = 2,706 . 5218 . 0,25 0,0025 5217 + 2,706 . 0,25

s = 3529,977 13,719

s = 257,3057 = 257

Dari perhitungan diatas, maka ukuran sampel minimal dalam penelitian ini adalah 257 orang anggota.

Setelah diperoleh ukuran sampel, maka langkah selanjutnya adalah

menentukan responden anggota Koperasi Simpan Pinjam. Adapun jumlah sempel anggota secara keseluruhan sebesar 257 orang, dengan menggunakan rumus Metode

Alokasi Proporsional dalam Moh. Nazir (2005:306) sebagai berikut :

ni

= ���

x n

Keterangan :

ni =besar sampel untuk stratum i

Ni = total subpopulasi dari stratum i N = total populasi

Tabel 3.4

Daftar Koperasi Simpan Pinjam (KSP) di Kota Bandung yang Dijadikan Sampel Penelitian

No Nama Koperasi Populasi Anggota Sampel Anggota

(1) (2) (3) (4)

1 KSP Sumber Bahagia 967 967

5218 257 = 47,6 = 48

2 KSP Galuh 261 261

5218 257 = 12,8 = 13

3 KSP Borromeus 2692 2692

5218 257 = 132,5 = 132

4 KSP Rukun Wargi 432 432

5218 257 = 21,3 = 22

5 KSP Cijagra 141 141

5218 257 = 6,9 = 7

6 KSP Bina Usaha 431 431

5218 257 = 21,3 = 22

7 Silih Asih 65 65

5218 257 = 3,2 = 4

8 Bandung Kulon 229 229

5218 257 = 11,2 = 12

Jumlah (∑) 5218 260

Sumber :Hasil Pengolahan Data

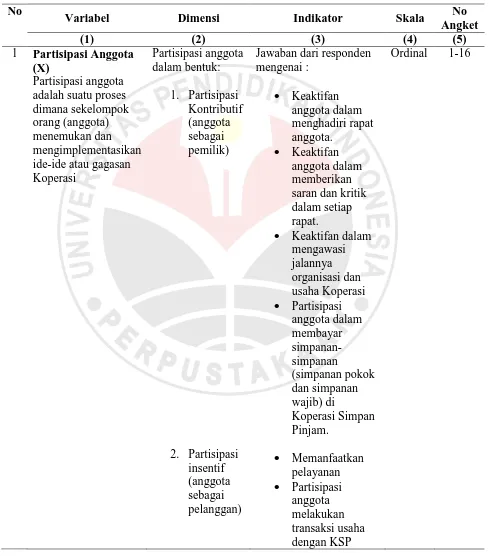

3.4 Operasionalisasi Variabel

Untuk memudahkan penjelasan dan pengolahan data, maka variabel yang

Tabel 3.5

Operasionalisasi Variabel

No

Variabel Dimensi Indikator Skala No

2 Keberhasilan

3.5 Tekhnik Pengumpulan Data

Alat Pengumpulan Data

Alat pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Wawancara, yaitu pengumpulan data yang dilakukan dengan wawancara

langsung kepada pengurus Koperasi Simpan Pinjam di Kota Bandung. 2. Studi kepustakaan, yaitu mempelajari teori-teori yang ada atau

literatur-literatur yang berhubungan dengan permasalahan yang diteliti, baik dari

buku, artikel, jurnal, Karya tulis ilmiah, Internet dan media cetak lainnya yang berhubungan dengan konsep dan permasalahan yang diteliti.

Kota Bandung, selain itu juga dokumen-dokumen yang berasal dari Dinas Koperasi dan UMKM Kota Bandung dan lain sebagainya.

4. Angket, yaitu pengumpulan data melalui penyebaran seperangkat pertanyaan tertulis kepada responden yaitu anggota Koperasi Simpan

Pinjam di Kota Bandung.

3.6 Sumber Data

Dalam penelitian ini penulis menggunakan dua jenis data, yaitu : 1. Data Primer

Data Primer diperoleh dari penelitian yang dilakukan peneliti dengan menyebarkan kuesioner kepada 260 responden.

2. Data Sekunder

Data sekunder diperoleh dari Dinas Koperasi dan UMKM Kota Bandung dan Koperasi Simpan Pinjam di Kota Bandung.

3.7 Instrumen Penelitian

Agar penelitian tidak bias atau diragukan kebenarannya, maka alat ukur tersebut harus valid dan reliabel untuk itulah terhadap kuesioner yang diberikan kepada anggota Koperasi Simpan Pinjam sebagai responden dilakukan 2 macam tes,

Uji Validitas (Test Of Validity)

Validitas adalah suatu ukuran yang menunjukan tingkat-tingkat kevalidan atau kesahihan sesuatu instrument. Sebuah instrument dapat dikatakan valid apabila

mampu mengukur apa yang diiinginkan dan dapat mengungkap data dari variabel yang diteliti secara tepat. Suatu intrumen yang valid atau shahih mempunyai validitas tinggi. Sebaliknya instrumen yang kurang valid berarti memiliki validitas rendah.

(Suharsimi Arikunto, 2006:168). Validitas yang digunakan dalam penelitian ini adalah validitas instrumen dengan rumus product moment yang dikemukakan oleh

Pearson, yaitu :

rxy = Koefisien butir validitas yang dianalisis

N = Banyaknya responden

X = Skor responden untuk item pernyataan

Y = Skor total responden untuk keseluruhan item ∑X = Jumlah skor pertama

∑Y = Jumlah skor kedua

∑XY = Jumlah hasil perkalian skor pertama dan kedua ∑X² = Jumlah hasil kuadrat skor pertama

∑Y² = Jumlah hasil kuadrat skor kedua

Setelah diperoleh nilai rxy tersebut kemudian dikonsultasikan dengan nilai rtabel

dengan taraf signifikan 10%. Kriteria pengujian instrumen dapat dikatakan valid

adalah dengan ketentuan :

Jika : rxy > rtabel berarti valid, sebaliknya

rxy < rtabel berarti tidak valid

Uji Reliabilitas (Test Of Reliability)

Reliabilitas menunjuk pada suatu pengertian bahwa suatu instrumen pengukuran cukup dapat dipercaya untuk digunakan sebagai alat pengumpul data,

instrumen tersebut sudah baik (Suharsimi Arikunto, 2002: 80). Untuk menghitung uji reliabilitas penulis menggunakan rumus alpha, dengan rumus sebagai berikut :

11= −1 1− �1

2

�12

(Suharsimi Arikunto, 2006:196)

Keterangan :

r11 = Reliabilitas Instrumen

k = Banyaknya butir pertanyaan

∑

�

12 = Jumlah varia butir�

12 = Varian totalLangkah 1 : menghitung varians skor tiap-tiap item dengan rumus :

�

�=

��2− � � ²

� �

(Riduan, 2010:115)

Dimana :

Si = Varians skor tiap-tiap item

∑��2 = Jumlah Kuadrat total

N = Jumlah responden (∑��2) = Jumlah item X

i dikuadratkan

Langkah 2: Kemudian menjumlahkan Varians semua item dengan ruumus :

∑Si = S1 + S2 + S3 ... Sn Dimana :

∑Si = Jumlah varians semua item

S1, S2, S3 ... n = Varians item ke- 1,2,3 ... n

Langkah 3: Menghitung Varians total dengan rumus :

�

=

�

2

−

�

²

Dimana :

St = Varians total

∑��2 = Jumlah kuadrat total

N = Jumlah responden

(∑��2) = Jumlah X total dikuadratkan

Langkah 4: Masukan nilai Alpha dengan rumus :

11= −

1 1− �� �

Selanjutnya mencari rtabel apabila taraf signifikan (α) = 0,05 atau taraf

kepercayaan 95% kemudian membuat keputusan dengan membandingkan r11 dengan

rtabel. Dengan kaidah pengambilan keputusan sebagai berikut :

Jika r11 > rtabel berarti butir item instrumen reliabel, dan

Jika r11< rtabel berarti butir item instrumen tidak reliabel

3.8 Teknik Pengolahan Data

Setelah data terkumpul, kemudian dilakukan pengolahan data dengan langkah-langkah sebagai berikut :

1. Menyeleksi data, yaitu untuk melihat atau memeriksa kesempurnaan, kejelasan dan benar atau tidaknya cara pengisian angket oleh responden. 2. Mentabulasi data, yaitu suatu proses merubah data mentah dari responden

demasukan ke dalam tabel – tabel untuk dihitung berdasarkan aspek-aspek yang dijadikan variabel penelitian untuk memudahkan dalam menganalisis

data.

3. Menghitung ukuran-ukuran karakteristik berdasarkan variabel-variabel

penelitian.

4. Menganalisis data berdasarkan metode statistik yang telah dirancang. 5. Melakukan pengujian hipotesis yang telah digunakan dalam penelitian ini.

6. Membuat laporan penelitian.

3.9Teknik Analisis Data dan Pengujjian Hipotesis

Jenis data yang dikumpulkan dalam penelitian ini adalah data ordinal. Teknik

analisis data yang akan digunakan dalam penelitian ini adalah teknik analisis regresi linier sederhana. Menurut Sugiyono (2008:18) bahwa ”Analisis regresi mempersyaratkan bahwa macam data yang dapat diuji harus memiliki jenis data

interval atau ratio”. Dengan demikian data yang bersifat ordinal pada penelitian ini harus ditingkatkan menjadi data interval melalui Methods of Succesif Interval (MSI).

Langkah kerja Methods of Succesif Interval (MSI) adalah sebagai berikut : 1. Perhatikan tiap butir item pertanyaan, misalnya dalam angket.

2. Untuk butir tersebut, tentukan berapa banyak orang yang mendapatkan

(menjawab) skor 1,2,3,4,5 yang disebut Frekuensi (F).

3. Setiap frekuensi dibagi dengan banyaknya responden dan hasilnya disebut

4. Tentukan Proporsi Kumulatif (PK) dengan cara menjumlah antara proporsi yang ada dengan proporsi sebelumnya.

5. Dengan menggunakan tabel distribusi normal baku, tentukan nilai Z untuk setiap kategori

6. Tentukan nilai densitas untuk setiap nilai Z yang diperoleh dengan menggunakan tabel ordinat distribusi normal baku.

7. Hitung SV (Scale Value) = Nilai Skala dengan rumus sebagai berikut :

� = � � � �� � − (� � � �� � ) �� �� � − ( � � �� � )

Tentukan nilai tranformasi dengan menggunakan rumus berikkut : Y= SV + [1 + SV min]

Di mana :

Nilai K = 1 + SV min

Setelah data ditransformasikan dari skala ordinal ke skala interval, maka

langkah selanjutnya adalah pengujian hipotesis.

Adapun pengolahan data yang dilakukan adalah sebagai berikut :

1. Dari data ordinal diintervalkan dengan menggunakan Methods of Succesif

Interval (MSI).

2. Setelah data diintervalkan lalui dihitung menurut teknik analisis regresi.

dugaan sementara digunakan model persamaan regresi linier sederhana sebagai berikut :

Menguji Hipotesis

- Uji Hipotesis Secara Parsial atau Uji t

Uji parsial atau uji t digunakan untuk mengetahui apakah variabel X secara individu mampu menjelaskan variabel Y. Uji t statistik ini menggunakan rumus :

=

��� Dimana : t = Distribusi

β = Koefisien Korelasi

S = Standard Error

Kriteria uji t adalah :

Jika nilai t hitung > nilai t tabel maka H0 ditolak dan menerima Hα

Jika nilai t hitung < nilai t tabel maka H0 diterima dan menolak Hα

Dalam program SPSS, uji parsial (t) dirangkum dalam output coefficient dengan notasi sig. Dalam pengujian hipotesis melalui uji t tingkat kesalahan yang digunakan peneliti adalah 5% atau 0,05 pada taraf signifikan 95%.

- Koefisien Determinasi atau R²

Koefisien determinasi (R²) merupakan cara untuk mengukur ketepatan suatu

1. Jika R² semakin mendekati 1, maka hubungan antara variabel bebas dengan variabel terikat semakin erat/dekat, atau dengan kata lain model

tersebut dapat dinilai baik.

2. Jika R² semakin menjauhi angk 1, maka hubungan antara variabel bebas

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan hasil analisis data tentang partisipasi anggota terhadap keberhasilan usaha Koperasi, dapat ditarik kesimpulan sebagai berikut:

1. Partisipasi anggota Koperasi Simpan Pinjam di Kota Bandung tergolong sangat

baik. Hal tersebut dapat dilihat pada partisipasi anggota dalam menghadiri rapat anggota, dan mengawasi jalanya organisasi Koperasi dinilai sangat baik,

partisipasi anggota dalam pengambilan keputusan, permodalan dan memanfaatkan pelayanan dinilai baik, sedangkan partisipasi anggota dalam

melakukan transaksi usaha dengan Koperasi dinilai cukup baik.

2. Keberhasilan Koperasi Simpan Pinjam di Kota Bandung dengan adanya Promosi Ekonomi Anggota (PEA) tergolong baik. Hal tersebut dapat dilihat pada manfaat

ekonomi dari simpan pinjam dan manfaat ekonomi dalam bentuk pembagian Sisa Hasil Usaha (SHU) yang dinilai baik.

3. Partisipasi anggota berpengaruh secara signifikan terhadap keberhasilan Koperasi, artinya semakin tinggi tingkat partisipasi anggota terhadap Koperasi maka akan meningkatkan keberhasilan Koperasi yang diukur dengan Promosi Ekonomi

5.2Saran

Beberapa saran yang dapat penulis ajukan berkaitan dengan hasil penelitian

adalah :

1. Kegiatan usaha Koperasi Simpan Pinjam yang dijalankan harus selaras dengan

kebutuhan para anggotanya, artinya setiap gerak langkah Koperasi Simpan Pinjam harus selalu ditujukan dalam upaya memenuhi kebutuhan dan meningkatkan kesejahteraan. Kemudian usaha yang dilakukan harus memberikan

manfaat baik manfaat ekonomi dari simpan pinjam untuk meningkatkan pendapatan anggota maupun manfaat ekonomi dalam bentuk pembagian Sisa

Hasil Usaha (SHU).

2. Koperasi hendaknya melakukan peningkatan dan pengembangan pendidikan

anggota melalui pelaksanaan pelatihan dan penyuluhan perkoperasian yang dilakukan secara rutin dan berkala terutama kepada anggota baru. Karena hal ini akan menumbuhkan kesadaran dan pemahaman anggota terhadap peran dan

fungsinya.

3. Membangun kepercayaan penuh dari anggota kepada Koperasi Simpan Pinjam.

4. Memberikan pengarahan dan pengertian kepada para anggota terutama mengenai pentingnya simpanan sukarela dalam Koperasi karena hal ini dapat pembantu pembentukan modal Koperasi. Selain itu, anggota juga perlu berpartisipasi dalam

5. Masih banyak faktor lain yang belum diteliti yang mempengaruhi keberhasilan

Koperasi. Oleh karena itu, untuk penelitian selanjutnya hendaknya meneliti keberhasilan koperasi ini secara lebih luas dan mendalam. Ada banyak faktor

yang mempengaruhi partisipasi anggota seperti kualitas pelayanan. Kualitas pelayanan sangat berpengaruh terhadap partisipasi anggota yang implikasinya tetap kepada keberhasilan Koperasi itu sendiri. Maka alangkah lebih baik jika

DAFTAR PUSTAKA

Buku Teks :

Agus Widarjono. 2007. Ekonometrika Teori dan Aplikasi Edisi Kedua. Yogyakarta: Ekonisia

Andang K Ardiwidjadja. 2008. Kiat Meningkatkan Loyalitas – Partisipas iAnggota Koperaasi. Bandung: Dinas KUKM ProvinsiJawa Barat

Bernhard Limbong. 2010. Pengusaha Koperasi. Jakarta: Margaretha Pustaka

Purbayu Budi Santosa dan Ashari. 2005. Analisis Statistik dengan Microsoft Excel

dan SPSS. Yogyakarta: ANDI

Hendar Kusnadi. 2005. Ekonomi Koperasi. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesi

Mohamad Nazir. 2005. Metode Penelitian. Jakarta: Ghalia Indonesia.

Pandji Anoraga dan Ninik Widiyanti.2003. Dinamika Koperasi. Jakarta: Bina Adiaksara

R.M. Ramudi Arifin. 2000. Sisa Hasil Usaha. Seminar Pengkajian Perkoperasian. Institut Manajemen Koperasi Indonesia (IKOPIN)

Riduan. 2008. Metode dan Teknik Menyusun Tesis. Bandung: Alfabeta

Ropke Jochen. 2003. Ekonomi Koperasi Teori dan Manajemen Edisi Revisi. Jakarta: Salemba Empat.

Sugiyono. 2008. Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif,

dan R & D. Bandung: Alfabeta.

Suharsimi Arikunto. 2006. Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: RinekaCipta.

Tony Wijaya. 2009. Analisis Data Penelitian Menggunakan SPSS. Universitas Atma Jaya Yogyakarta.

Karya Ilmiah, Skripsi, Tesis dan Disertasi:

A Jajang W Mahri. 2003. Pengaruh Kewirausahaan Pengelola terhadap

Keberhasilan Bisnis dan Promosi Ekonomi Anggota pada Koperasi Peternak Sapi Perah di Kabupaten Bandung. UNPAD

Ardian Kurnia Putra. 2011. Pengaruh Partisipasi Anggota dan Motivasi Anggota

Terhadap Kesejahteraan Anggota Koperasi Karyawan PT.Dirgantara Indonesia Bandung. UNPAD

Arsad Matdoan. 2011. Pengaruh Partisipasi dan Kepuasan Anggota terhadap

Kinerja Koperasi Unit Desa (KUD) di Kota Ambon. UNPAD

Dadang Marthunus. 2010. Pengaruh Fungsi Manajemen Keanggotaan terhadap

Keberhasilan Koperasi ( Studi Kasus pada Unit Usaha Simpan Pinjam KSU di Kota Bandung). IKOPIN

Habibullah Jimad. 2002. Pengaruh Peran Pemerintah, Motivasi Pengurus,

Pemahaman Fungsi Manajemen Pengelola dan Partisipasi Anggota terhadap Keberhasilan Koperasi (survey di Kabupaten Lampung Selatan Provinsi Lampung). UNPAD

Handara Prathama. 2009. Analisis Pengaruh Kredit Pembiayaan Mikro terhadap

Pertumbuhan Usaha Anggota Koperasi Simpan Pinjam Milenia Periode 2004-2006. UNPAD

Melas Risagis. 2010. Pengaruh Partisipasi Anggota dan Kemampuan Pengurus

terhadap Keberhasilan KPN Mekar. Universitas Negeri Semarang

Nurlela Kataren. 2007. Faktor-Faktor yang Mempengaruhi Keberhasilan Koperasi

Credit Union dalam Pemberdayaan Masyarakat (StudiKasus: Koperasi Credit Union PartisipasiSukamakmurKecamatanSibolangit, Kabupaten DeliSerdang).

Silviana Hanik. 2010. Pengaruh Pelayanan Kredit, Pendidikan Perkoperasian

Anggota dan Partisipasi Anggota terhadap Keberhasilan KSU Mitra Lestari di Kota Pati. UniversitasNegeri Semarang

Sri Widodo. 2008. Pengaruh Komunikasi dan Partisipasi Anggota terhadap

Umi Salma. 2004. Pengaruh Keberhasilan Usaha Koperasi terhadap Perkembangan

Usaha Anggota ( Survey pada Anggota Koperasi Industri Logam Waru Buana Putra di Kabupaten Sidoarjo Jawa Timur). UNPAD

SumberLain :

Daftar Koperasi Simpan Pinjam Di Kotamadya Bandung. Dinas Koperasi Kota

Bandung

Data Penilaian KSP/USP-Koperasi. Dinas Koperasi Kota Bandung

Perkembangan Keragaan Koperasi Simpan Pinjam Kota Bandung per Desember Tahun 2006 - 2010. Dinas KUKM Kota Bandung

Undang-Undang No 25 Tentang Perkoperasian. KPN IKIP, Bandung