PENGARUH PAYMENT POINT ONLINE BANK (PPOB)

DALAM MENURUNKAN PIUTANG DI PT. PLN

(PERSERO) APJ MAJALAYA

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Sarjana Pendidikan

Oleh :

LISTRI CIPTA LESTARI 0801018

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA 2013

PENGARUH PAYMENT POINT ONLINE BANK (PPOB)

DALAM MENURUNKAN PIUTANG DI PT. PLN

(PERSERO) APJ MAJALAYA

Oleh:

Listri Cipta Lestari

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© Listri Cipta Lestari 2013

Universitas Pendidikan Indonesia

Februari 2013

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhya atau sebagian,

PERNYATAAN KEASLIAN SKRIPSI DAN BEBAS PLAGIARISME

Saya yang bertanda tangan di bawah ini :

Nama Lengkap : Listri Cipta Lestari NIM : 0801018

Program Studi : Pendidikan Akuntansi FPEB UPI

Menyatakan dengan sebenarnya, bahwa skripsi yang berjudul :

Pengaruh Payment Point Online Bank (PPOB) dalam Menurunkan Piutang di PT. PLN (Persero) APJ Majalaya

adalah karya saya sendiri.

Saya menyatakan pula bahwa saya tidak melakukan pengutipan sebagian atau seluruh gagasan, pemikirian, atau tulisan orang lain dengan cara-cara yang melanggar hukum dan etika keilmuan karya ilmiah. Sebagian atau seluruh

gagasan, pemikiran, atau tulisan orang lain yang saya kutip dalam skripsi ini telah saya cantumkan sumbernya dalam dalam naskah skripsi dan daftar pustaka.

Atas pernyataan ini saya bersedia menerima sanksi apapun jika dikemudian hari ditemukan adanya bukti pelanggaran terhadap etika keilmuan dalam skripsi ini atau jika ada klaim dari pihak lain terhadap keaslian skripsi ini.

Bandung, 21 Februari 2013 Yang membuat pernyataan,

PENGARUH PAYMENT POINT ONLINE BANK (PPOB) DALAM MENURUNKAN PIUTANG DI PT. PLN (PERSERO) APJ MAJALAYA

Listri Cipta Lestari

Pembimbing: Dr. H. Nugraha, SE, M.Si, Akt. / Dr. Kurjono, M.Pd.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan payment point online bank (PPOB) dalam menurunkan piutang di PT. PLN (Persero) APJ Majalaya. Dilatarbelakangi oleh tingginya jumlah piutang pada periode sebelum diterapkan PPOB, disebabkan oleh beberapa faktor diantaranya jauhnya tempat pembayaran tagihan serta pelayanan PLN yang kurang memuaskan. Adapun hasil dari penelitian ini diharapkan dapat memberikan masukan baru mengenai pentingnya evaluasi piutang setelah diterapkan PPOB, serta menjadi bahan pertimbangan dalam pengambilan keputusan manajemen perusahaan yang berkaitan dengan sistem PPOB.

Penelitian ini menggunakan uji t untuk sampel bebas atau Independent Sample t Test. Maka diperoleh hasil, bahwa nilai t statistik sebesar 2,520 dengan nilai probabilitas sebesar 0,017. Dalam penelitian ini diketahui bahwa data berjumlah sama dan memiliki varian berbeda. Untuk uji dua sisi, nilai probabilitas menjadi 0,017/ 2 = 0,0085 < 0,025, maka Ho ditolak. Kemudian, nilai t statistik sebesar 2,520 > t tabel 2,064 (df: -1=24), maka Ho ditolak. Artinya hipotesis penelitian diterima, bahwa payment point online bank (PPOB) memiliki pengaruh dalam menurunkan piutang di PT. PLN (Persero) APJ Majalaya.

INFLUENCE PAYMENT POINT ONLINE BANK (PPOB) IN LOWERING RECEIVABLE AT PT. PLN (PERSERO) APJ MAJALAYA

Listri Cipta Lestari

Adviser : Dr. H. Nugraha, SE, M.Si, Akt. / Dr. Kurjono, M.Pd.

ABSTRACT

Research aims to know influence the application of payment point online bank (PPOB) in lowering receivable at PT. PLN (Persero) APJ Majalaya. Based on by the high amount of receivable in the period before applied PPOB, caused by several factors are away place payment of bills and service PLN less satisfactory. The result of research is expected to provide new input on the impotance of evaluation receivable afterwards applied PPOB, and being material consideration in decision making company management relating to a system PPOB.

This research use t test samples free or Independent Sample t Test. Then obtained result, that the value t statistics of 2,520 with the value probability sig. of 0,017. In research is revealed that the totaled same and variance are have differences. To test two tailed, value probability sig. be 0,017/ 2 = 0,0085 < 0,025, then Ho rejected. Then, value statistics t of 2,520 > t table 2,064 (df: -1=24), then Ho rejected. It means hypothesis research received, that payment point online bank (PPOB) having influential in lowering receivable at PT. PLN (Persero) APJ Majalaya.

DAFTAR ISI

1.3 Maksud danTujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 8

1.4.1 KegunaanTeoritis ... 8

1.4.2 Kegunaan Praktis ... 9

BAB II LANDASAN TEORI 2.1 Kajian Pustaka ... 10

2.1.1 Piutang ... 10

2.1.1.1 Definisi Piutang ... 11

2.1.1.2 Klasifikasi Piutang ... 12

2.1.1.3 Pengakuan Piutang pada APJ Majalaya ... 13

2.1.1.4 Piutang Lancar Sudah Jatuh Tempo ... 15

2.1.1.5 Faktor-Faktor yang Mempengaruhi Piutang Usaha ... 17

2.1.1.6 Manajemen Piutang ... 18

2.1.1.7 Kebijakan Pengumpulan/ Penagihan Piutang ... 19

2.1.2 Sistem Informasi Akuntansi ... 21

2.1.2.2 Sistem Online Payment Point (SOPP) ... 25

2.1.2.3 Payment Point Online Bank (PPOB) ... 27

2.1.3 Hubungan PPOB dengan Piutang Usaha ... 32

2.1.4 Penelitian Terdahulu ... 34

2.2 Kerangka Pemikiran ... 38

2.3 Hipotesis ... 42

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 43

3.2 Operasionalisasi Variabel ... 44

3.3 Jenis dan Sumber Data ... 45

3.4 Teknik Pengumpulan Data ... 46

3.5 Teknik Analisis Data dan Pengujian Hipotesis ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian ... 53

4.1.1 Sejarah Perusahaan ... 53

4.1.2 Visi dan Misi Perusahaan ... 55

4.1.3 Struktur Organisasi ... 56

4.1.4 Mitra PPOB APJ Majalaya ... 57

4.2 Deskripsi Hasil Penelitian ... 57

4.3 Analisis Data dan Pengujian Hipotesis Penelitian ... 61

4.3.1 Analisis Data Perhitungan Statistik Deskriptif ... 61

4.3.2 Pengujian Hipotesis Penelitian ... 63

4.4 Pembahasan Hasil Penelitian ... 66

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 72

5.2 Saran ... 73

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

2. Surat Permohonan Penelitian pada PT. PLN (Persero) APJ

Majalaya

3. Surat Ijin Penelitian dari PT. PLN (Persero) APJ Majalaya

4. Surat Tugas Pembimbing

5. Piutang Lancar tahun 2009-2012 (sebelum dan Sesudah

diterapkan PPOB)

6. Neraca dan Laporan Rugi Laba APJ Majalaya 2009-2012

7. Hasil Uji Hipotesis Independent Samples t Statistics

8. Daftar Mitra Perbankan Penyedia Layanan Jasa PPOB di PT.

PLN (Persero) APJ Majalaya

9. Bagan Struktur Organisasi PT. PLN (Persero) APJ Majalaya

10.Lembar Evaluasi Penelaah Seminar Usulan Penelitian Penelaah

1,2, dan 3

11.Frekuensi Bimbingan Pembimbing 1 dan 2

12.Jurnal-jurnal yang Berhubungan dengan Penelitian

13.Tabel Distribusi F

DAFTAR TABEL

Tabel 1.1 Rata-rata Piutang Sebelum diterapkan PPOB ……….5

Tabel 3.2 Operasionalisasi Variabel ………...45

Tabel 4.2 Rata-rata Piutang Sebelum dan Sesudah PPOB di APJ Majalaya……58

Tabel 4.3 Pengujian Hipotesis ……….57

Tabel 4.3.1 Statistik Deskriptif ………61

Tabel 4.3.2 Pengujian Hipotesis ...63

Tabel 4.4.1 Pendapatan dari Hasil Penjualan ………69

DAFTAR GAMBAR

Gambar 1.1 Grafik Perkembangan Piutang Sebelum diterapkan PPOB …………6

Gambar 2.1.6 Bisnis Model PPOB ………..30

Gambar 2.1.7 Alur Penerimaan Dana Sistem PPOB ………...31

Gambar 2.2 Kerangka Pemikiran ………..42

Gambar 4.1 Bagan Susunan Organisasi APJ Majalaya……… 56

Gambar 4.2 Grafik Piutang Sebelum dan Sesudah PPOB di APJ Majalaya…… 60

1

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan Listrik Negara atau PT. PLN (Persero) merupakan suatu

perusahaan yang bergerak dalam bidang pelayanan jasa energi listrik di Indonesia.

Sebagai penyedia tenaga kelistrikan terbesar di Indonesia, PLN selalu berusaha

melayani masyarakat Indonesia dalam memenuhi kebutuhan akan sumber daya

listrik baik untuk para pelanggan. Selaku Badan Usaha Milik Negara (BUMN),

PLN dituntut untuk melaksanakan kegiatan usahanya dengan sebaik-baiknya

dalam menghasilkan produk yang berkualitas, strategi pemasaran yang baik, dan

memberikan pelayanan terbaik terhadap pelanggan dalam meningkatkan

penjualannya, agar mampu berdaya saing dengan perusahaan lainnya serta bebas

subsidi pemerintah dengan beban atau kerugian yang dialami.

Namun dalam pencapaiannya, PLN mengalami banyak kendala dan

hambatan dalam melakukan kegiatan operasi bisnisnya, diantaranya seperti

inefisiensi anggaran, keterbatasan suplai energi pembangkit listrik, pencurian

listrik, jumlah tunggakan yang sangat besar terhadap pelanggan, dan lain-lain. Hal

ini menimbulkan kerugian yang besar bagi PLN.

Menurut Deputi Manajer Komunikasi PLN Distribusi Jawa Barat dan

Banten (DJBB), Adang Djarkasih “Hingga akhir November 2011 tunggakan

rekening listrik pelanggan PT. PLN (Persero) Distribusi Jawa Barat dan Banten

2

signifikan, 73,08% dibandingkan tunggakan tahun lalu, Rp 156 miliar”

(www.pikiran-rakyat.com).

Mengingat semua wilayah tempat tinggal atau industri membutuhkan energi

listrik, maka cakupan operasi PLN sangatlah luas meliputi hampir seluruh wilayah

Indonesia. Luasnya wilayah operasi inilah yang menyebabkan PLN merasa perlu

adanya suatu sistem pelayanan pembayaran tagihan listrik yang berorientasi pada

pelanggan melalui kerjasama dengan berbagai pihak.

Dengan adanya perkembangan teknologi komputer dan jaringan

telekomunikasi, maka dibuatlah berbagai macam aplikasi yang dapat membantu

perusahaan dalam melaksanakan kegiatan bisnisnya. Salah satu aplikasi tersebut

adalah payment point online bank (PPOB). Hal tersebut telah dimuat dalam

Keputusan Direktur PT. PLN (Persero) Nomor 021.K/0599/DIR/1995 yaitu

tentang Pedoman dan Petunjuk Tata Usaha Langganan.

Terdapat beberapa hal yang melatarbelakangi dibuat dan diterapkannya

sistem PPOB ini di PLN DJBB, diantaranya yaitu; banyak pelanggan yang

mengeluhkan pelayanan pembayaran tagihan listrik pada payment point yang

mengantri, tidak bisa membayar di tempat lain, dan lain-lain ; resiko pengelolaan

pendapatan PLN ; good corporate governance yang ingin dicapai PLN ; dan

kemajuan teknologi dan informasi dengan layanan perbankan yang kian pesat.

Sistem PPOB ini adalah layanan pembayaran listrik pelanggan PLN secara

online melalui jasa bank (http://adilhadiputra.wordpress.com). Dengan

diterapkannya PPOB dapat mempermudah pelanggan dalam melakukan

3

dimana saja, serta dapat menggunakan semua fasilitas yang ditawarkan pihak

perbankan. PPOB diselenggarakan di perusahaan-perusahaan seperti PLN yang

bekerjasama dengan pihak perbankan. Pelanggan dapat membayar di mana saja,

kapan saja dan dengan cara apa saja melalui delivery channel (ATM, Teller,

Autodebet, Internet Banking, Mobile Banking, loket-loket pembayaran dibawah

binaan mitra PLN, dan lain-lain).

Menurut General Manager PT. PLN (Persero) Distribusi Jawa Barat dan

Banten (DJBB), Murtaqi Syamsudin bahwa sistem PPOB ini bertujuan untuk :

a. Mengamankan uang Negara b. Efisiensi

c. Menurunkan tunggakan

d. Meningkatkan pelayanan kepada masyarakat (www.myrmnews.com).

“Hingga awal Desember 2008, tunggakan pelanggan PT. PLN (Persero)

Distribusi Jawa Barat dan Banten (DJBB) mencapai Rp 128 miliar, turun Rp 42

miliar dibanding triwulan ketiga (Rp 170 miliar)”. Demikian dikatakan Plt. Deputi

Manajer Komunikasi PT. PLN (Persero) DJBB, Adang Dzarkasih. Menurutnya,

“jumlah tunggakan pelanggan PLN DJBB mengalami penurunan yang cukup

signifikan. Ini jelas merupakan suatu prestasi yang luar biasa, karena biasanya

tunggakan pelanggan PLN DJBB selalu di atas Rp 150 miliar. Bahkan, biasanya

berkisar antara Rp 250 miliar hingga Rp 300 miliar”. Dikatakan, penurunan

jumlah tunggakan tersebut disebabkan beberapa faktor. Salah satunya, upaya

keras petugas PLN DJBB dalam menekan jumlah tunggakan pelanggan dengan

4

Selain itu, tambah Adang, peningkatan jumlah payment point online bank

(PPOB) sangat membantu pelanggan dalam memenuhi kewajibannya membayar

rekening serta tunggakan listriknya. “Awal 2008, jumlah PPOB hanya sekitar

2.000 unit, tapi kini sudah mencapai 5.300 unit. Rasio loket pembayaran, 1 loket

berbanding 1.700 pelanggan. Padahal idealnya 1 loket berbanding 1.000

pelanggan, jelasnya” (www.galamedia.com).

PPOB merupakan suatu sistem penyempurnaan dari sistem sebelumnya,

yaitu payment point konvensional, karena sistem konvensional memiliki

kekurangan berupa resiko cash in transit, kesulitan rekonsiliasi, jasa penagihan

yang kurang menarik, bahkan tidak memberikan kemudahan bagi pelanggan yang

ingin membayar tagihan secara praktis.

Dengan adanya PPOB, PLN berharap proses pembayaran listrik menjadi

mudah dan dengan kemudahan proses pembayaran tersebut, tunggakan atau

piutang perusahaan dapat berpotensi untuk menurun. Sehingga PLN akan

meringankan beban pemerintah dalam hal ini penurunan subsidi listrik. Namun,

jumlah tunggakan memang tidak sebesar jumlah pendapatan, akan tetapi

tunggakan merupakan kewajiban pelanggan yang harus diselesaikan agar jumlah

tunggakan tersebut tidak semakin membengkak yang pada akhirnya dapat

mengakibatkan kerugian yang besar bagi PLN.

Dengan diterapkannya sistem tersebut yang berorientasi pada pelanggan,

diharapkan PT. PLN (Persero) APJ Majalaya akan lebih cepat menarik piutangnya

yang berada di pelanggan sehingga berpotensi untuk menurunkan piutang usaha.

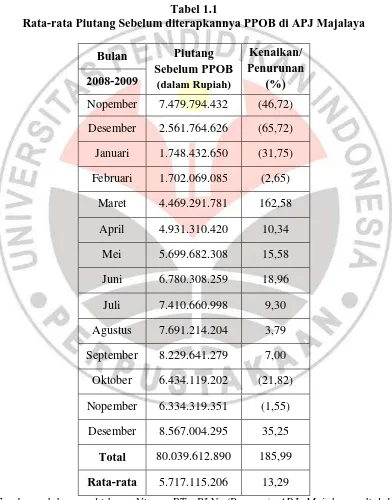

5

menurunkan piutang perlu dievaluasi melalui jumlah piutang usaha.Di bawah ini

merupakan data piutang usaha lancar per umur bulanan PT. PLN (Persero) APJ

Majalaya pada tahun 2008-2010, yaitu pada saat sebelum diterapkannya sistem

PPOB. Berikut merupakan tabel beserta gambarnya :

Tabel 1.1

Rata-rata Piutang Sebelum diterapkannya PPOB di APJ Majalaya

Bulan Piutang

Nopember 7.479.794.432 (46,72)

Desember 2.561.764.626 (65,72)

Januari 1.748.432.650 (31,75)

Februari 1.702.069.085 (2,65)

Maret 4.469.291.781 162,58

April 4.931.310.420 10,34

Mei 5.699.682.308 15,58

Juni 6.780.308.259 18,96

Juli 7.410.660.998 9,30

Agustus 7.691.214.204 3,79

September 8.229.641.279 7,00

Oktober 6.434.119.202 (21,82)

Nopember 6.334.319.351 (1,55)

Desember 8.567.004.295 35,25

Total 80.039.612.890 185,99 Rata-rata 5.717.115.206 13,29

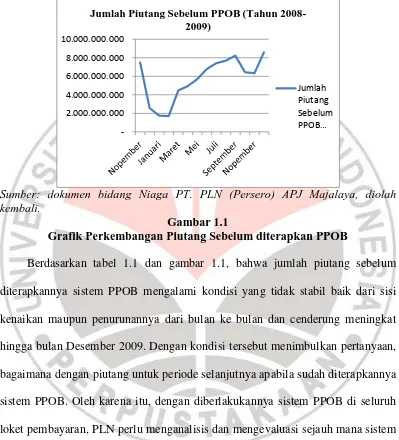

6

Berdasarkan tabel 1.1, dapat dilihat gambaran perkembangan naik turunnya

piutang sebelum PPOB pada gambar 1.1, yaitu sebagai berikut :

Sumber: dokumen bidang Niaga PT. PLN (Persero) APJ Majalaya, diolah kembali.

Gambar 1.1

Grafik Perkembangan Piutang Sebelum diterapkan PPOB

Berdasarkan tabel 1.1 dan gambar 1.1, bahwa jumlah piutang sebelum

diterapkannya sistem PPOB mengalami kondisi yang tidak stabil baik dari sisi

kenaikan maupun penurunannya dari bulan ke bulan dan cenderung meningkat

hingga bulan Desember 2009. Dengan kondisi tersebut menimbulkan pertanyaan,

bagaimana dengan piutang untuk periode selanjutnya apabila sudah diterapkannya

sistem PPOB. Oleh karena itu, dengan diberlakukannya sistem PPOB di seluruh

loket pembayaran, PLN perlu menganalisis dan mengevaluasi sejauh mana sistem

tersebut dapat mencapai harapan yang diinginkan yaitu target penurunan

tunggakan pelanggan.

Selain penurunan tunggakan, tujuan utama lain perusahaan adalah

meningkatkan keuntungan atau laba. Seiring dengan perusahaan memaksimalkan

-Jumlah Piutang Sebelum PPOB (Tahun 2008-2009)

7

keuntungannya. Kebijakan pengumpulan piutang yang diterapkan perusahaan

dalam rangka mengelola piutang akan berpengaruh pada jumlah piutangnya.

Sundjaja dan Barlian (2002) mengemukakan bahwa, “laba perusahaan akan

meningkat dilihat dari hubungan antara pendapatan dan biaya yang dihasilkan dari

penggunaan aktiva perusahaan baik aktiva tetap maupun lancar (piutang usaha)

dalam kegiatan yang produktif”. Pengelolaan piutang yang efektif diharapkan

dapat mendukung kelancaran aktifitas perusahaan sehingga perusahaan dapat

beroperasi secara efisien dalam mencapai target penurunan tunggakan dan

meningkatkan laba.

Berdasarkan beberapa uraian dan permasalahan di atas, maka penulis

tertarik untuk melakukan penelitian dengan mengambil judul “Pengaruh Payment Point Online Bank (PPOB) dalam Menurunkan Piutang di PT. PLN (Persero) APJ Majalaya”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka rumusan masalah

dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Bagaimana gambaran penerapan payment point online bank (PPOB) di PT.

PLN (Persero) APJ Majalaya.

2. Bagaimana gambaran piutang di PT. PLN (Persero) APJ Majalaya.

3. Bagaimana pengaruh payment point online bank (PPOB) dalam menurunkan

8

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Berdasarkan rumusan masalah, maka maksud dari penelitian ini adalah

untuk memperoleh, mempelajari, menganalisis, dan membuat kesimpulan atas

pengaruh Payment Point Online Bank (PPOB) dalam menurunkan piutang di PT.

PLN (Persero) APJ Majalaya.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian yang ingin hendak dicapai penulis adalah sebagai

berikut :

1. Mengetahui gambaran penerapan Payment Point Online Bank (PPOB) di

PT. PLN (Persero) APJ Majalaya.

2. Mengetahui gambaran piutang di PT. PLN (Persero) APJ Majalaya.

3. Mengetahui pengaruh Payment Point Online Bank (PPOB) dalam

menurunkan piutang di PT. PLN (Persero) APJ Majalaya.

1.4 Kegunaan Penelitian

Kegunaan penelitian dapat dibagi menjadi dua kegunaan yaitu kegunaan

secara teoritis dan kegunaan secara praktis, dapat diuraikan sebagai berikut :

1.4.1 Kegunaan Teoritis

Adapun kegunaan penelitian secara teoritis adalah sebagai berikut :

1. Dapat meningkatkan wawasan pemikiran dan pengetahuan mengenai

penerapan Payment Point Online Bank (PPOB) dalam menurunkan piutang

9

2. Dapat memberi masukan keilmuan Akuntansi seperti Ilmu Akuntansi

Keuangan, Manajemen Keuangan, dan Sistem Informasi Akuntansi.

1.4.2 Kegunaan Praktis

Adapun kegunaan penelitian secara praktis adalah sebagai berikut :

1. Bagi perusahaan sebagai objek yang diteliti, memberikan informasi sebagai

bahan pertimbangan dalam menerapkan sistem pembayaran tagihan listrik

yang efektif terhadap penurunan piutang di PT. PLN (Persero) APJ

Majalaya.

2. Bagi pihak lain, diharapkan dapat dijadikan sumber referensi untuk

43

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Menurut Sugiyono (2005: 1), metode penelitian pada dasarnya merupakan

cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara

ilmiah yang disebutkan dalam pernyataan tersebut berarti kegiatan penelitian itu

didasarkan pada ciri – ciri keilmuan, yaitu :

1. Rasional, artinya kegiatan penelitian itu dilakukan dengan cara – cara yang

masuk akal, sehingga terjangkau oleh penalaran manusia.

2. Empiris, artinya cara – cara yang dilakukan itu dapat diamati oleh indera

manusia, sehingga orang lain dapat mengamati dan mengetahui cara – cara

yang digunakan.

3. Sistematis, artinya proses yang digunakan dalam penelitian itu

menggunakan langkah – langkah tertentu yang bersifat logis.

Suatu penelitian membutuhkan adanya metode penelitian untuk memberikan

arahan mengenai langkah-langkah yang akan dilakukan dalam suatu penelitian.

Berdasarkan metodenya, penelitian ini termasuk dalam jenis penelitian dengan

metode survey. Subana dan Sudrajat (2005: 33) mengemukakan bahwa :

Melalui metode ini dapat diungkapkan masalah-masalah aktual, mendeskripsikannya, mempelajari hubungan dua variabel atau lebih, membandingkan kondisi-kondisi yang ada dengan kriteria yang telah ditentukan, atau menilai efektifitas suatu program.

Sedangkan, berdasarkan tingkat eksplanasinya, penelitian ini termasuk ke

44

Metode deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek suatu kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang.Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki.

Metode deskriptif dalam penelitian ini maksudnya adalah untuk memperoleh

gambaran mengenaipenerapan payment point online bank (PPOB) dalam

menurunkan piutang di PT. PLN (Persero) APJ Majalaya untuk kemudian diolah

menjadi data sehingga pada akhirnya menghasilkan suatu kesimpulan.

3.2 Operasionalisasi Variabel

Sugiyono (2011: 2) mengungkapkan bahwa, “variabel penelitian adalah

segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya”.

Dalam penelitian ini terdapat satu variabel bebas atau independen, yaitu

piutang yang diukur pada periode sebelum diterapkan PPOB dengan periode

sesudah diterapkan PPOB, kemudian dapat dilihat perbedaannya serta

pengaruhnya dalam penerapan PPOB terhadap besar kecilnya jumlah piutang di

APJ Majalaya.

Dalam pelaksanaan penelitian, dibutuhkan pengukuran terhadap setiap

variabelnya. Untuk memudahkan pengukuran, variabel tersebut disusun

45

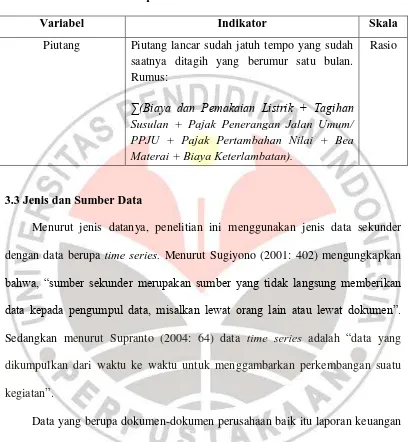

Tabel 3.2

Operasionalisasi Variabel

Variabel Indikator Skala

Piutang Piutang lancar sudah jatuh tempo yang sudah saatnya ditagih yang berumur satu bulan. Rumus:

∑(Biaya dan Pemakaian Listrik + Tagihan

Susulan + Pajak Penerangan Jalan Umum/ PPJU + Pajak Pertambahan Nilai + Bea Materai + Biaya Keterlambatan).

Rasio

3.3 Jenis dan Sumber Data

Menurut jenis datanya, penelitian ini menggunakan jenis data sekunder

dengan data berupa time series. Menurut Sugiyono (2001: 402) mengungkapkan

bahwa, “sumber sekunder merupakan sumber yang tidak langsung memberikan

data kepada pengumpul data, misalkan lewat orang lain atau lewat dokumen”.

Sedangkan menurut Supranto (2004: 64) data time series adalah “data yang

dikumpulkan dari waktu ke waktu untuk menggambarkan perkembangan suatu

kegiatan”.

Data yang berupa dokumen-dokumen perusahaan baik itu laporan keuangan

maupun berupa bukti, catatan, atau laporan historis lainnya diperoleh langsung

dari PT. PLN (Persero) APJ Majalaya, yang beralamat di Jl. Jaksanaranata No.1

Baleendah Bandung.

Adapun data yang diperlukan yaitu berupa data piutang usaha lancar per

46

(Nopember 2008 - Nopember 2010) dan periode sesudah diterapkan PPOB selama

25 bulan (Desember 2010 - Desember 2012).

3.4 Teknik Pengumpulan Data

Daniel (2003: 133) menyatakan bahwa “Pengumpulan data adalah prosedur

yang sistematik dan standar untuk memperoleh data yang diperlukan”.

Pengumpulan data dapat dilakukan dengan menggunakan sumber data primer dan

sumber data sekunder. Sugiyono (2005: 129) menyatakan bahwa :

Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.

Berdasarkan keterangan tersebut, bahwa penelitian ini menggunakan sumber

data sekunder karena data yang digunakan diperoleh dari dokumen yang diberikan

oleh perusahaan yang bersangkutan, dalam hal ini PT. PLN (Persero) APJ

Majalaya.

Berdasarkan tekniknya, pengumpulan data dalam penelitian ini dapat

dilakukan dengan cara telaah dokumen. Telaah dokumen adalah teknik

pengumpulan data dengan cara mengumpulkan dan menyimpulkan data-data

perusahaan berupa dokumen-dokumen dan sumber lainnya sebagai bahan analisis

yang berkaitan dengan variabel yang diteliti yaitu laporan keuangan khususnya

laporan piutang usaha berdasarkan umur bulanan yang dimiliki oleh PT. PLN

47

3.5 Teknik Analisis Data dan Pengujian Hipotesis

Data yang diperoleh melalui teknik-teknik pengumpulan data tersebut

merupakan data yang memerlukan pengolahan dan penganalisaan lebih lanjut. Hal

ini dimaksudkan untuk memperoleh gambaran yang lebih jelas guna memecahkan

masalah yang diteliti.

Maka langkah-langkah yang akan dilakukan dalam menganalisis data dan

menguji hipotesis dalam penelitian adalah sebagai berikut :

1. Menghitung Statistik Deskriptif

Sugiyono (2011: 29) mengemukakan bahwa, statistik deskriptif adalah

statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran

terhadap objek yang diteliti melalui data, tanpa melakukan analisis dan

membuat kesimpulan yang berlaku untuk umum.

Beberapa teknik penjelasan sekelompok data yang telah diobservasi

dengan data kuantitatif, selain dapat dijelaskan dengan menggunakan tabel

dan gambar, dapat juga dijelaskan menggunakan teknik statistik lainnya

seperti mean, dan lain-lain. Kemudian, untuk menjelaskan keadaan

sekelompok data,dapat juga didasarkan pada tingkat variasi data yang terjadi

pada kelompok data tersebut. Untuk mengetahui tingkat variasi kelompok data

dapat dilakukan dengan melihat rentang data (range), simpangan baku

(standar deviasi), dan lain-lain.

Dalam penelitian ini juga menggunakan statistik deskriptif, yaitu untuk

mengetahui nilai mean, minimum, maksimum, range, standar deviasi untuk

48

kesimpulan. Adapun langkah-langkah dalam pngolahan datanya adalah

sebagai berikut :

Mengumpulkan dan mengolah data piutang sebelum dan sesudah

diterapkannya PPOB.

Menentukan nilai masing-masing variabel, yaitu dengan menghitung

persentase kenaikan dan penurunan piutang sebelum dan sesudah

diterapkannya PPOB. Agar terlihat perkembangan naik turunnya piutang

secara persentase.

Setelah selesai menghitung persentase kenaikan dan penurunan piutang.

Kemudian, menghitung mean, simpangan baku (standar deviation), varians,

nilai maximum, minimum,dan range dari masing-masing variabel. Dengan

rumus-rumus sebagai berikut :

Menghitung nilai mean atau rata-rata dari masing-masing variabel.

Me = (Sugiyono, 2011: 49).

Keterangan :

Me = Mean (rata-rata) ∑ = Epsilon (dibaca: jumlah)

= Nilai x ke i sampai ke n N = Jumlah data

Menghitung simpangan baku (standar deviation) dan varians dari

masing-masing variabel, yang nantinya digunakan untuk menjelaskan homogenitas

suatu kelompok data.

s = √ ̅

(Sugiyono, 2011: 57).

Keterangan :

49

= Varians sampel/ data n = Jumlah sampel/ data ̅ = rata-rata

Mencari nilai maksimum (n terbesar) dan nilai minimum (n terkecil) pada

masing-masing variabel.

Menghitung rentang data atau range dari masing-masing variabel.

R = - (Sugiyono, 2011: 55).

Keterangan : R = Rentang

= Data terbesar dalam kelompok data = Data terkecil dalam kelompok data

2. Uji Hipotesis

Sebelum melakukan uji hipotesis terlebih dahulu menentukan hipotesis

statistik yaitu sebagai berikut :

Ho : Tidak terdapat perbedaan pada piutang sebelum dan sesudah diterapkan

payment point online bank (PPOB) di PT. PLN (Persero) APJ Majalaya.

Ha : Terdapat perbedaan pada piutang sebelum dan sesudah diterapkan

payment point online bank (PPOB) di PT. PLN (Persero) APJ Majalaya.

Pengujian hipotesis dalam penelitian ini menggunakan t-test. Terdapat

beberapa rumus t-test yang digunakan untuk pengujian, dan berikut ini

diberikan pedoman penggunaannya :

a) Bila jumlah anggota sampel = dan varians homogen ( ) maka

dapat digunakan rumus t-test baik untuk separated, maupun polled varians.

Untuk melihat harga t-tabel digunakan dk = + – 2.

b) Bila ≠ , varians homogen ( ), dapat digunakan rumus t-test

50

c) Bila = , varians tidak homogen ( ) maka dapat digunakan

rumus t-test baik untuk separated, maupun polled varians ; dengan dk =

atau . Jadi dk tidak + – 2. (Phopan, 1973).

d) Bila ≠ dan varians tidak homogen ( ). Untuk ini digunakan

t-test dengan separated varians, harga t sebagai pengganti t-tabel dihitung dari

selisih harga t-tabel dengan dk ( ) dan dk ( ) dibagi dua, dan

kemudian ditambahkan dengan harga t yang terkecil.

e) Bila sampel berkorelasi/berpasangan, misalnya membandingkan sebelum dan

sesudah treatment atau perlakuan, atau membandingkan kelompok kontrol

dengan kelompok eksperimen, maka digunakan t-test sampel related.

Untuk menentukan rumus t-test yang akan dipilih untuk pengujian hipotesis,

maka perlu diuji dulu varians ke dua sampel atau data apakah homogen atau tidak.

Pengujian homogenitas varians digunakan uji F dengan rumus sebagai berikut :

F=

(Sugiyono, 2011: 140)

Kemudian, membandingkan dengan .

Adapun rumus –rumus t-test, adalah sebagai berikut :

̅̅̅̅ ̅̅̅̅ √

(Separated Varians)

̅̅̅̅ ̅̅̅̅ √

–

51

̅̅̅̅ ̅̅̅̅ √ (

√ )(√ )

(untuk sample berpasangan)

(Sugiyono, 2011 : 139)

Adapun perhitungan atau pengolahan data dalam penelitian ini

menggunakan program SPSS v.20 for Windows.Sebelum uji t dilakukan, uji F (uji

homogenitas/ Levene‟s) dilakukan terlebih dahulu. Artinya, jika varians sama

maka uji t menggunakan nilai „Equal Variance Assumed‟ (diasumsikan varian

sama) dan jika varian berbeda menggunakan nilai „Equal Variance Not Assumed‟

(diasumsikan varian berbeda). Langkah-langkah uji homogenitas adalah sebagai

berikut :

1) Merumuskan hipotesis

Ho : kelompok data piutang sebelum dan sesudah diterapkan PPOB

memiliki varian yang sama.

Ha : Kelompok data piutang sebelum dan sesudah diterapkan PPOB

memiliki varian yang berbeda.

2) Kriteria Pengujian (berdasar Signifikansi)

Jika signifikansi > 0,05 maka Ho diterima.

Jika signifikansi < 0,05 maka Ho ditolak.

3) Membuat kesimpulan

Setelah uji F, maka dapat dilakukan uji t dengan langkah-langkah sebagai berikut:

1) Merumuskan Hipotesis

Ho : Tidak terdapat perbedaan piutang sebelum dan sesudah diterapkan

52

Ha : Terdapat perbedaan piutang sebelum dan sesudah diterapkan PPOB di

PT. PLN (Persero) APJ Majalaya.

2) Menentukan t hitung

t hitung terdapat pada output, tergantung dari hasil uji F apakah terdapat di

varian yang sama atau berbeda.

3) Menentukan t tabel

t tabel dapat dilihat pada tabel statistik pada signifikansi 0,05 : 2 = 0,025 (uji

dua sisi) dengan derajat kebebasan (df) yang sesuai jika sudah diketahui

jumlah dan varian data, kemudian dilihat pada t tabel.

4) Kriteria Pengujian

Jika t statistik < t tabel, maka Ho diterima.

Jika t statistik > t tabel, maka Ho ditolak.

5) Membuat Kesimpulan

(Priyatno, 2012: 83-83).

72

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang dilakukan pada PT. PLN (Persero) Distribusi

Jawa Barat dan Banten (DJBB) APJ Majalaya, serta berdasarkan uraian dan

penjelasan yang telah dianalisis pada bab-bab sebelumnya, maka dapat

disimpulkan sebagai berikut :

1. Penerapan payment point online bank (PPOB) di PT. PLN (Persero) APJ

Majalaya telah efektif dan memadai dalam proses pemungutan tagihan listrik.

Hal ini ditunjukkan dengan semakin banyaknya pelanggan yang menggunakan

sistem pembayaran online, karena didukung oleh bertambahnya jumlah pihak

perbankan atau agen PPOB yang bergabung menjadi mitra usaha yang

tersebar di setiap wilayah APJ Majalaya.

2. Kondisi Piutang di APJ Majalaya pada periode sebelum dan sesudah

diterapkannya PPOB mengalami kenaikan dan penurunan piutang yang

cenderung tidak stabil. Hal ini ditunjukan pada saat periode sebelum

diterapkannya PPOB, terlihat pada besarnya rentang antara jumlah piutang

tertinggi dengan jumlah piutang terendah. Namun, jumlah rata-rata piutang

pada periode sesudah diterapkan PPOB lebih rendah dibandingkan dengan

piutang pada periode sebelum diterapkan PPOB. Berdasarkan kondisi tersebut

mengindikasikan bahwa, terjadi penurunan dari periode sebelum ke periode

73

3. Berdasarkan perhitungan dengan menggunakan uji t sampel bebas, diperoleh

hasil bahwa terdapat perbedaan piutang pada periode sebelum diterapkan

PPOB dengan periode sesudah diterapkan PPOB. Sistem pembayaran tersebut

dapat dikatakan efektif untuk menurunkan piutang, yang ditunjukkan dengan

adanya perbedaan yang cukup berarti yaitu adanya penurunan dari periode

sesudah ke periode sebelum diterapkannya PPOB. Maka dapat disimpulkan

bahwa, payment point online bank (PPOB) memiliki pengaruh dalam

menurunkan piutag di PT. PLN (Persero) APJ Majalaya.

5.2 Saran

1. Sebaiknya PPOB tetap digunakan secara konsisten dalam transaksi

pembayaran tagihan listrik, selain mempermudah pelanggan dapat juga

membantu PLN dalam menarik secara cepat piutangnya.

2. Membuka peluang usaha selebar mungkin dan mempermudah prosesnya bagi

pihak perbankan maupun turunannya yaitu agen yang ingin menjadi mitra

usaha PLN dalam transaksi pembayaran tagihan listrik, agar jumlahnya

semakin banyak dan tersebar di setiap wilayah APJ Majalaya.

3. Bagi penelitian selanjutnya yang tertarik meneliti dengan tema yang sama,

disarankan untuk memilih variabel lain yang mempengaruhi penurunan

piutang agar lebih memperkaya wawasan dan bervariatif, misalnya dengan

DAFTAR PUSTAKA

Buku

Adisaputro, G.,dan Asri, M. (1995). Anggaran Perusahaan.Yogyakarta : BPFE

Arikunto, S. (2006). Prosedur Penelitian Suatu Pendekatan Produk. Jakarta: Rineka Cipta.

Baridwan, Z. (2004). Intermediate Accounting.Yogyakarta : BPFE.

Brigham, E.F., dan J.F. Houston. (2001). Manajemen Keuangan Buku II.Ed. 8.Jakarta: Erlangga.

Bodnar, G. H., dan Hopwood, W.S. (2003). Accounting Information Systems.

New Jersey: Pearson Prentice Hall.

Daniel, M. (2003). Metode Penelitian Sosial Ekonomi. Jakarta : BumiAksara.

Hansen., dan Mowen. (2000). Management Accounting.Ohio: International Thompson Publishing.

Husnan, S., dan Pudjiastuti, E. (2002). Dasar-dasar Manajemen Keuangan.

Yogyakarta: UPP STIM YKPN.

Indriantoro, N., dan Supomo, B. (2002). Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen.Yogyakarta : BPFE.

Kieso, et al. (2007). Intermediate Accounting.Hoboken : John Wlley& Sons.

Mulyadi.(1992). Sistem Akuntansi.Yogyakarta: STIE YKPN.

Mulyadi.(2007). Sistem Perencanaan dan Pengendalian Manajemen.Jakarta : Salemba Empat.

Nikolai, L. A., dan John D. B.(2003). Intermediate Accounting. Ohio :Thomson South Western.

Niswonger, et.all. (1996). Prinsip-prinsip Akuntansi (dialihbahasakan oleh Hyginus Riswinarto). Jakarta: Erlangga).

Riyanto, B. (2001). Dasar-dasar Pembelanjaan Perusahaan.Yogyakarta : BPFE

Priyatno, D. (2012). Cara Kilat Belajar Analisis Data dengan SPSS 20.

Program Studi Pendidikan Akuntansi. (2013). Pedoman Operasional Penulisan Skripsi (POPS).Bandung: Program Studi Pendidikan Akuntansi.

Santoso, S. (2012).PanduanLengkap SPSS Versi 20.Jakarta : PT. Elex Media Komputindo.

Simamora, H. (2000). Akuntansi, Basis Pengambilan Keputusan Bisnis.

Jakarta : SalembaEmpat.

Subana, M., dan Sudrajat. (2005). Dasar-dasar Penelitian Ilmiah.Bandung : Pustaka Setia.

Sugiyono. (2011). Statistika untuk Penelitian : Alfabeta, CV.

Sundjaja, R., danBarlian, I. (2003). Manajemen Keuangan. Jakarta : PT. Prenhallindo.

Surakhmad, W. (2000). Pengantar Penelitian Ilmiah. Bandung: Tarsito.

Susanto, A. (2004). Sistem Informasi Akuntansi Konsep dan Pengembangan Berbasis Komputer. Bandung: Lingga Jaya.

Sutabri, T. (2004). Sistem Informasi Akuntansi. Yogyakarta : ANDI.

Syamsuddin, L. (2007). Manajemen Keuangan Perusahaan. Jakarta: PT. Raja Grafindo Persada.

Marshall, R., and Steinbart, P. (2006). Accounting Information System.

New Jersey: Pearson Prentice Hall.

Warren, et.al. (2006). Accounting. (Penerjemah : Aria Farahmita,Amanugrahani, Taufik Hendrawan). Jakarta : Salemba Empat.

Warsini, S. (2003). Manajemen Keuangan. Jakarta: Direktorat Jenderal Pendidikan Tinggi.

Weygandt, et.al. (2007). Accounting Principle. (Penerjemah: Ali Akbar Yulianto,Wasila, RanggaHandika). Jakarta : SalembaEmpat.

. (2007). Standar Akuntansi Keuangan. Jakarta: Salemba Empat.

Jurnal

En, T. K., dan Sunarko, J. D. (2011). “Peranan Sistem Informasi Akuntansi Penjualan untuk Meminimalisasi Piutang Tak Tertagih pada Perusahaan

Sepatu X”, Akurat Jurnal Ilmiah. No. 05 Tahun ke-2.

Hastoni., dan Aprilisabeth, D. S. (2008). “Peranan Sistem Informasi Akuntansi Penjualan Kredit dalam Meningkatkan Efektifitas Pengendalian Intern

Piutang dan Penerimaan Kas”, Jurnal Ilmiah Ranggagading. Vol. 8 No.

30-36.

Skripsi

Adawiyah, S. R. (2011). Analisis Perbedaan Piutang PT. PLN (Persero)

Distribusi Jawa Barat dan Banten UPJ Padalarang Sebelum dan Sesudah Diterapkannya Payment PointOnline Bank (PPOB). Bandung :

Universitas Pendidikan Indonesia.

Gumilang. (2008). Analisis Perbedaan Tunggakan PT. PLN (Persero) APJ Kota Bandung Sebelum dan Sesudah 100% Diterapkannya Payment Point Online Bank (PPOB).Bandung :Universitas Pendidikan Indonesia.

Dokumen

PT. PLN (Persero) Distribusi Jawa Barat danBantenAPJMajalaya. (2010).

Laporan Keuangan untuk periode 1 Januaris.d. 31 Desember 2010.

Bandung : PT. PLN (Persero) Distribusi Jawa Barat dan Banten APJ Majalaya.

PT. PLN (Persero) DistribusiJawa Barat dan Banten APJ Majalaya. (2011).

Laporan Keuangan untuk periode 1 Januari s.d. 31 Desember 2011.Bandung : PT. PLN (Persero) Distribusi Jawa Barat dan Banten APJ Majalaya.

Internet

AdilHadi Putra. (2008). PPOB PLN, Pro danKontra. [online]. Tersedia: [http://adilhadiputra.wordpress.com/2008/11/27/ppob-pln-pro-dan-kontra/].

Budiningrum, D. (2011). Implementasi Strategi Penurunan Tunggakan. [online]. Tersedia: [http://digilib.uns.ac.id/pengguna.php?mn=detail&d_id=14736].

Crebo.(2012). SOPP dan PPOB.[online].Tersedia : [http://creebo

PT. PLN (Persero) Wilayah NTT. Deskripsi Produk Sistem Online Payment Point (SOPP).[online].Tersedia:[www.nusaku.com/portalindex2.php?option=co m_content&dopdf=1&id=2].

Skripsi. (2012). Pengaruh piutang terhadap arus kas. [online]. Tersedia: [jbptunikompp-gdl-s1-2007-fahyiflori-6389-bab-ii].

. (2012). Pedoman dan Petunjuk Tata Usaha Langganan.[online].Tersedia: [http://mediakonsumen.com].

. (2012). Keuntungan Aplikasi SOPP. [online]. Tersedia: [www.nusaku.com].

. (2012) .Sejarah PLN DJBB. [online]. Tersedia: [www.pln-jabar.co.id].

. (2011). Tujuan Sistem PPOB. [online]. Tersedia:

[www.myrmnews.com/nusantara/index.php?q=news&id=5930].

. (2012). Tunggakan PLN DJBB. [online]. Tersedia: [ www.pikiran-rakyat.com].

Undang – undang dan Dasar Hukum

KepDir PT. PLN (Persero) Nomor: 021.K/0599/DIR/1955 tanggal 23 Mei 1995 Tentang pedoman dan petunjuk tata usaha langganan.