Analisis Efisiensi Perbankan Syariah di Indonesia

dengan Data Envelopment Analysis

1Ascarya

dan

Diana

Yumanita

Center for Central Banking Education and Studies, Bank Indonesia Jl. M.H. Thamrin 2, Radius Prawiro Tower, 18th fl., Jakarta 10110, Indonesia

Email: [email protected]; [email protected]

ABSTRACT

Islamic banking has been in existance in Indonesia since 1992, but only since 1999 it has grown rapidly when Bank Indonesia has been given the responsibility and fully committed to develop Islamic banking. The first phase (2002-2004) development objective of the Blue Print is focused on the growth of Islamic banking, while the second phase (2005-2008) development objective is focused on strengthening the Islamic banking structure through the improvement of intermediation function, efficiency, and competitiveness of the industry. This study is aimed to measure the relative efficiency (frontier efficiency or X-efficiency) of Islamic banks in Indonesia using Data Envelopment Analysis (DEA) methodology based on intermediation and production approaches. DEA is a non-parametric, deterministic methodology for determining the relative efficiency and managerial performance, based on the empirical data on chosen inputs and outputs of a number of decision making units. DEA allows us to compare the relative efficiency of Islamic banks by determining the efficient banks as benchmarks and by measuring the inefficiencies in input combinations (slack variables) in other banks relative to the benchmark.

The results show that Islamic banks are technically efficient based on intermediatian (100%) and production (85%) approaches, as well as scale efficient based on intermediatian (87%) and production (97%) approaches in 2004. On average, there is a slight decrease in technical efficiency, but increase in scale efficiency from 2003 to 2004, due to aggressive expansion of Islamic bank offices. Based on intermediation approach, efficiency can be enhanced by the improvement of liquid assets, while based on production approach, efficiency can be enhanced by the improvement of operational income and by the saving in personnel and operational costs. The measure of eficiency based on production approach is consistent with conventional measure of OIOC (Operating Income to Operating Cost), while the measure of efficiency based on intermediation approach is not always consistent with conventional measure of FDR (Financing to Deposit Ratio). Overall, BUS 2 is the most efficient full fledged Islamic bank, while UUS 5 is the most efficient full branch Islamic bank. The results of efficiency in this study are subject to data limitations.

JEL Classification: C14, G21, G28

Keywords: Efisiensi, Bank Syariah, Data Envelopment Analysis

1

1. Pendahuluan

1.1

Latar Belakang

Bank syariah di Indonesia sudah muncul sejak tahun 1992, ketika Bank Muamalat Indonesia berdiri, tetapi perkembangan yang sangat pesat baru terjadi sejak tahun 1998 dengan adanya undang-undang perbankan (UU No. 10 Tahun 1998) baru yang mulai menerapkan dual banking system dan membolehkan bank konvensional untuk membuka unit usaha syariah, serta sejak Bank Indonesia diberi amanah (dengan UU No. 23 Tahun 1999) dan berkomitmen untuk mengembangkan perbankan syariah di Indonesia. Sampai akhir 2005, jumlah bank umum syariah (BUS) ada tiga, sedangkan bank konvensional yang membuka unit usaha syariah (UUS) berjumlah sembilan belas. Peningkatan jumlah yang besar ini diikuti jumlah jaringan kantor cabang dan kantor kas bank syariah di seluruh Indonesia yang telah mencapai 531 kantor.

Fase pertama sasaran pengembangan perbankan syariah dalam Blue Print yang dibuat oleh Bank Indonesia memang difokuskan kepada pertumbuhan perbankan syariah, sehingga tidak mengherankan pertumbuhan perbankan syariah begitu pesat dan telah mencapai 1.4% kontribusinya terhadap perbankan nasional pada akhir 2005. Kenyataan itu sangat kontras jika dibandingkan dengan periode awal berdirinya ketika kontribusi perbankan syariah terhadap perbankan nasional masih sangat kecil dan kurang dari 0,05%.

Sasaran pengembangan selanjutnya pada fase kedua periode 2005 - 2008 adalah perkuatan struktur industri perbankan. Salah satu sasaran yang harus dicapai adalah peningkatan fungsi intermediasi, efisiensi, dan daya saing industri perbankan syariah Indonesia.

Sampai saat ini, belum ada satu studi pun yang mengukur tingkat efisiensi perbankan syariah seperti yang dilakukan terhadap bank-bank konvensional, seperti studi Hadad et.al., 2003, meskipun pertumbuhan perbankan syariah sudah demikian pesat. Oleh karena itu, perlu dilakukan studi yang dapat mengukur sejauh mana tingkat efisiensi perbankan syariah yang sudah ada saat ini untuk dapat mengetahui titik-titik kelemahan bank syariah dan bagaimana menentukan strategi yang tepat untuk memperbaikinya, sehingga sasaran pengembangan perbankan syariah dalam rangka perkuatan struktur perbankan syariah Indonesia dapat tercapai.

1.2

Tujuan

Penelitian ini dimaksudkan untuk mengukur efisiensi relative perbankan syariah di Indonesia menggunakan metode nonparametrik Data Envelopment Analysis (DEA) dengan pendekatan produksi dan intermediasi, serta mengidentifikasi penyebab inefisiensi.

1.3

Cakupan Materi

Pengertian perbankan syariah yang dimaksudkan dalam penelitian ini adalah seluruh bank syariah baik Bank Umum, Unit Usaha Syariah, maupun Bank Perkreditan Rakyat Syariah. Rentang waktu penelitian tahun 2000-2004. Data yang digunakan dalam penelitian adalah data-data laporan keuangan kuartalan baik neraca dan laporan rugi laba perbankan syariah yang sesuai dengan laporan keuangan bank konvensional.

1.4

Metodologi Penelitian

Metodologi yang digunakan dalam penelitian ini adalah nonparametric Data Envelopment Analysis (DEA). DEA menghitung efisiensi untuk seluruh unit usaha. Angka efisiensi untuk setiap unit usaha adalah relatif, tergantung pada tingkat efisiensi dari unit-unit usaha lainnya di dalam sampel.

1.5

Manfaat Penelitian

Hasil penelitian ini diharapkan akan bermanfaat bagi: 1) Bank Indonesia, sebagai pengambil kebijakan dalam menentukan langkah kebijakan lebih lanjut kepada perbankan syariah Indonesia; 2) Kalangan perbankan, sebagai masukan dalam pengelolaan bank masing-masing; dan 3) Pengembangan keilmuan, khususnya kepada para peneliti yang berminat untuk menggunakan DEA dalam pengukuran tingkat efisiensi.

2. Studi Literatur

2.1

Konsep Input dan Output

Menurut Hadad et.al. (2003), ada beberapa pendekatan yang dapat digunakan untuk menjelaskan hubungan input dan output dari institusi keuangan, yaitu pendekatan produksi (production approach), pendekatan intermediasi (intermediation approach), dan pendekatan aset (asetapproach).

2.1.1 Pendekatan Produksi

Pendekatan ini melihat institusi finansial sebagai produser dari rekening tabungan dan kredit pinjaman. Pendekatan ini mendefinisikan output sebagai penjumlahan dari rekening-rekening tersebut atau rekening-rekening terkait. Sedangkan input dalam pendekatan ini dihitung dari jumlah tenaga kerja, pengeluaran modal pada aktiva tetap dan material lainnya.

Pendekatan produksi melihat aktivitas bank sebagai sebuah produksi jasa bagi para depositor dan peminjam kredit. Untuk mencapai tujuan, yaitu memproduksi output-output yang diinginkan, seluruh faktor-faktor produksi seperti tanah, tenaga kerja, dan modal dikerahkan sebagai input.

2.1.2 Pendekatan Intermediasi

Pendekatan ini melihat institusi keuangan sebagai perantara. Institusi keuangan ini mengubah dan mentransfer aset-aset keuangan, dari unit-unit yang kelebihan dana ke unit-unit yang kekurangan dana. Output dalam pendekatan ini diukur melalui kredit pinjaman dan investasi

Production Labor, Physical

Capital

Deposits Loans and

Investment Intermediation

keuangan, sedang input institusional adalah biaya tenaga kerja dan modal serta pembayaran bunga pada deposit.

Pada dasarnya pendekatan intermediasi bersifat komplementer dengan pendekatan produksi. Pendekatan intermediasi menerangkan aktivitas perbankan sebagai pentransformasian uang yang dipinjamkan dari depositor menjadi uang yang dipinjamkan kepada para debitor.

2.1.3 Pendekatan Aset

Pendekatan aset melihat fungsi primer sebuah institusi keuangan sebagai pencipta kredit pinjaman. Efisiensi aset mengukur kemampuan perbankan dalam menanamkan dana dalam bentuk kredit, surat-surat berharga dan alternatif aset lainnya sebagai output. Input diukur dari harga tenaga kerja, harga dana, dan harga fisik modal.

2.2

Konsep Efisiensi

Konsep efisiensi diawali dari konsep teori ekonomi mikro, yaitu teori produsen dan teori konsumen. Teori produsen menyebutkan bahwa produsen cenderung memaksimumkan keuntungan dan meminimalkan biaya. Sedangkan di sisi lain, teori konsumen menyebutkan bahwa konsumen cenderung memaksimumkan utilitasnya atau tingkat kepuasannya.

Dalam teori produsen dikenal adanya garis frontier produksi. Garis ini menggambarkan hubungan antara input dan output dalam proses produksi. Garis frontier produksi ini mewakili tingkat output maksimum dari setiap penggunaan input yang mewakili penggunaan teknologi dari suatu perusahaan atau industri.

Ditinjau dari teori ekonomi ada dua macam pengertian efisiensi, yaitu efisiensi teknis dan efisiensi ekonomi. Efisiensi ekonomi mempunyai sudut pandang makroekonomi, sementara efisiensi teknis mempunyai sudut pandang mikroekonomi. Pengukuran efisiensi teknis cenderung terbatas pada hubungan teknis dan operasional dalam proses konversi input

menjadi output. Sedangkan dalam efisiensi ekonomi, harga tidak dapat dianggap sudah ditentukan (given), karena harga dapat dipengaruhi oleh kebijakan makro (Sarjana, 1999).

Gambar 2.2 Garis Frontier Produksi

Menurut Farrell (1957) efisiensi dari perusahaan terdiri dari dua komponen, yaitu efisiensi teknis dan efisiensi alokatif. Efisiensi teknis mencerminkan kemampuan dari perusahaan dalam menghasilkan output dengan sejumlah input yang tersedia. Sedangkan efisiensi alokatif mencerminkan kemampuan perusahaan dalam mengoptimalkan penggunaan

dikombinasikan menjadi efisiensi ekonomi (economic efficiency). Suatu perusahaan dapat dikatakan efisien secara ekonomi jika perusahaan tersebut dapat meminimalkan biaya produksi untuk menghasilkan output tertentu dengan suatu tingkat teknologi yang umumnya digunakan serta harga pasar yang berlaku.

Menurut Kumbhaker dan Lovell (2000), efisiensi teknis hanya merupakan satu komponen dari efisiensi ekonomi secara keseluruhan. Namun, dalam rangka mencapai efisiensi ekonominya suatu perusahaan harus efisien secara teknis. Dalam rangka mencapai tingkat keuntungan yang maksimal, sebuah perusahaan harus memproduksi output yang maksimal dengan jumlah input tertentu (efisiensi teknis) dan memproduksi output dengan kombinasi yang tepat dengan tingkat harga tertentu (efisiensi alokatif).

2.3

Konsep Penghitungan Efisiensi

Menurut Bauer et. al. (1998), beberapa tahun terakhir ini perhitungan kinerja lembaga keuangan lebih difokuskan kepada frontier efficiency atau x-efficiency, yang mengukur penyimpangan dari lembaga keuangan berdasarkan ”best practice” atau berlaku umum pada

frontier efisiennya. Jadi, efisiensi frontier dari suatu lembaga keuangan diukur melalui bagaimana kinerja lembaga keuangan tersebut relatif terhadap perkiraan kinerja lembaga keuangan ”terbaik” dari industri tersebut, dengan catatan semua lembaga keuangan tersebut menghadapi kondisi pasar yang sama.

Frontier efficiency cukup superior bagi sebagain besar standar rasio keuangan dari laporan keuangan—seperti return on aset atau cost/revenue ratio – yang umumnya digunakan oleh regulator, manager lembaga keuangan, atau konsultan industri dalam mengevaluasi kinerja keuangan. Frontier efficiency superior karena ukuran dari frontier efficiency menggunakan teknik pemrograman atau statistik yang menghilangkan pengaruh dari perbedaan di dalam harga input dan faktor pasar eksogen lainnya yang mempengaruhi kinerja standar (rasio) dalam rangka untuk mendapatkan estimasi yang terbaik berdasarkan kinerja dari para manager.

Frontier efficiency digunakan secara lebih luas di dalam analisis regulasi untuk mengukur pengaruh dari merger dan akuisisi, regulasi modal, deregulasi suku bunga deposito, dan pergeseran restriksi geografis pada cabang dan holding dari perusahaan akuisisi. Keuntungan yang paling utama dari indikator ini dibandingkan dengan indikator lainnya adalah bahwa indikator ini mengukur secara obyektif kuantitatif dengan menghilangkan pengaruh dari harga pasar dan faktor eksogen lainnya yang mempengaruhi kinerja yang akan diobservasi. Dua puluh tahun terakhir, cukup banyak pendekatan frontier yang ditemukan dalam mengevalusi kinerja keuangan yang berbeda, baik dari asumsi, bentuk frontier, keberadaan

random error, maupun (jika random error dibenarkan) dari asumsi distribusi jika terjadi ketidakefisienan. Adapun pendekatan tersebut dapat dibedakan menjadi pendekatan parametrik dan pendekatan nonparametrik.

2.3.1 Pendekatan Parametrik dan Nonparametrik

Pendekatan parametrik melakukan pengukuran dengan menggunakan ekonometrik yang stokastik dan berusaha untuk menghilangkan gangguan dari pengaruh ketidakefisienan. Ada tiga pendekatan parametrik ekonometrik, yaitu: 1) Stochastic Frontier Approach (SFA); 2) Thick Frontier Approach (TFA); dan 3) Distribution-free Approach (DFA).

Sementara itu, pendekatan nonparametrik dengan program linier (Nonparametric Linear Programming Approach) melakukan pengukuran nonparametrik dengan menggunakan pendekatan yang tidak stokastik dan cenderung ”mengkombinasikan” gangguan dan ketidakefisienan. Hal ini dibangun berdasarkan penemuan dan observasi dari populasi dan mengevaluasi efisiensi relatif terhadap unit-unit yang diobservasi. Pendekatan ini dikenal sebagai Data Envelopment Analysis (DEA). DEA adalah suatu teknik pemrograman matematika yang mengukur tingkat efisiensi dari unit pengambil keputusan (UPK) atau

decision-making unit relatif terhadap UPK yang sejenis ketika semua unit-unit ini berada pada atau dibawah ”kurva” efisien frontiernya. Pendekatan ini pertama kali diperkenalkan oleh Charnes, Cooper, dan Rhodes pada tahun 1978. Semenjak itu penerapan pendekatan ini semakin berkembang. (Cevdet et.al., 2000). Pemrograman linier sangat tergantung kepada populasi yang dijadikan sampel sehingga cenderung jauh dari kesalahan spesifikasi (Lovell, 1993). Selanjutnya, kinerja dari suatu UPK sangat relatif terhadap UPK lainnya, khususnya yang menyebabkan ketidakefisienan. Pendekatan ini juga dapat melihat bagaimana suatu UPK itu melakukan penyempurnaan kinerja keuangannya sendiri sehingga menjadi efisien.

Keuntungan dari penggunaan DEA adalah bahwa pendekatan ini tidak memerlukan spesifikasi yang eksplisit dari bentuk fungsi dan hanya memerlukan sedikit struktur untuk membentuk frontier efisiensinya. Kelemahan yang mungkin muncul adalah ”self identifier” dan ”near selfidentifier”.

2.3.2 Teknik Pengukuran Efisiensi

Pengukuran efisiensi dengan menggunakan pendekatan frontier sudah digunakan selama 40 tahun lebih (Coelli, 1996). Metode utama yang menggunakan linier programming dan metode ekonomterika adalah: 1) Data Envelopment Analysis; dan 2) Stokastic Frontier.

Pengukuran efisiensi modern ini pertama kali dirintis oleh Farrell (1957), bekerja sama dengan Debreu dan Koopmans, dengan mendefinisikan suatu ukuran yang sederhana untuk mengukur efisiensi suatu perusahaan yang dapat memperhitungkan input yang banyak. Efisiensi yang dimaksudkan oleh Farrell terdiri dari efisiensi teknis (technical efficiency) yang merefleksikan kemampuan dari suatu perusahaan untuk memaksimalkan output dengan

input tertentu, dan efisiensi alokatif (allocative efficiency) yang merefleksikan kemampuan dari suatu perusahaan yang memanfaatkan input secara optimal dengan tingkat harga yang telah ditetapkan. Kedua ukuran efisiensi ini kemudian dikombinasikan untuk menghasilkan efisiensi ekonomis (total).

a. Pengukuran Berorientasi Input (Input-Oriented Measures)

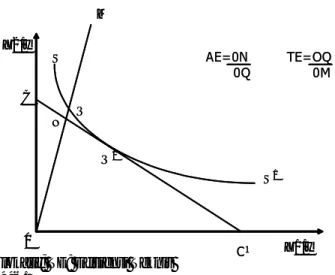

Pengukuran berorientasi input menunjukkan sejumlah input dapat dikurangi secara proporsional tanpa mengubah jumlah output yang dihasilkan. Farrell memberikan ilustrasi dengan melibatkan perusahaan-perusahaan yang menggunakan dua input (X1 dan X2) untuk memproduksi satu output (y) dengan asumsi constant return to scale.

Sebuah perusahaan menggunakan dua input yaitu X1 dan X2 untuk memproduksi output

sebesar y (asumsi constant return to scale). Isoquant SS1 menggambarkan kombinasi input

untuk menghasilkan tingkat output yang sama (efisien secara teknis). Isocost CC1 menggambarkan kombinasi input yang dapat dibeli oleh produsen dengan tingkat biaya yang sama (efisien secara alokatif). Garis OM menunjukkan kombinasi input yang digunakan oleh suatu perusahaan. Titik Q’ menunjukkan efisien secara teknikal dan alokatif. Titik M menunjukkan ketidakefisienan karena tidak berada pada kurva isocost dan isoquant. Titik N

efisien secara alokatif sedangkan titik Q efisien secara teknis. Efisien secara teknis diperoleh dari rasioTE = OQ/OM. Efisien secara alokatif diperoleh dari rasio AE = ON/OQ – selama NQ merepresentasikan bahwa pengurangan biaya produksi akan terjadi jika produksi secara teknis maupun alokatif efisien pada titik Q’. Sehingga total efisiensi sama dengan ON/OM – NM adalah pengurangan biaya produksi.

Fungsi produksi yang menunjukkan fully efficient firm ’perusahaan yang efisien penuh’ (SS1) secara praktek tidak diketahui. Oleh sebab itu, perlu diestimasi melalui sampel observasi dari perusahaan-perusahaan dalam satu industri. Menurut Farrell untuk mengestimasi fungsi produksi tersebut dapat dilakukan dengan dua cara, yaitu: 1) non-parametric piecewise-linear convex isoquant, dan b) fungsi parametrik, seperti bentuk Cobb-Douglas. Sedangkan Coelli menggunakan pendekatan nonparametrik DEA untuk mengestimasi fungsi produksi yang efisien tersebut.

Catatan: AE: Efisiensi Alokatif; TE: Efisiensi Teknis Sumber: Coelli, et.al., 1996.

Gambar 2.3 Efisiensi Teknis dan Alokatif dengan Orientasi Input

Pada Gambar 2.3 tampak bahwa perusahaan menggunakan sejumlah input tertentu yaitu titik M, untuk memproduksi satu unit output. Perusahaan yang tidak efisien secara teknis akan berada di sepanjang titik QM, ketika seluruh input dapat dikurangi secara proposional tanpa mengurangi jumlah outputnya. Umumnya ini direpresentasikan dengan persentasi yang merupakan rasio antara QM/OM, ketika seluruh input dapat dikurangi. Efisiensi teknis dari perusahaan dihitung berdasarkan rasio antara OQ dengan OM.

TEI = OQ/OM, atau sama dengan 1- QM/OM

0 < TEI < 1 (Indikator dari tingkat efisiensi dari perusahaan) I menunjukkan input oriented measure.

Jika TEI = 1 menunjukkan bahwa perusahaan tersebut merupakan perusahaan yang efisien, sebagai contoh titik Q, ketika TEI = 1 karena titik Q berada pada garis isoquant.

Jika rasio input terhadap harga direpresentasikan dengan garis CC1, maka dapat digunakan untuk menghitung efisiensi alokatif. Efisiensi alokatif dari perusahaan yang beroperasi pada tingkat harga p (tertentu) didefinisikan sebagai rasio dari ON/OQ.

AEI = ON/OQ C Q 0 X2/y N X1/y M S S1 Q1 TE=OQ 0M AE=0N 0Q C1 C Q 0 X2/y N X1/y M S S1 Q1 TE=OQ 0M AE=0N 0Q C1

Sepanjang garis NQ menunjukkan pengurangan dari biaya produksi yang terjadi jika efisiensi alokatif maupun teknis terjadi pada titik Q’ sehingga dapat terbentuk efisiensi ekonomi yang merupakan rasio dari:

EEI = ON/OM,

ketika NM dapat direpresentasikan sebagai pengurangan biaya produksi. Sebagai catatan, efisiensi teknis dan alokatif membentuk efisiensi ekonomi.

TEI X AEI = OQ/OM X ON/OQ = ON/OM Semua nilai efisiensi berada antara nol dan satu.

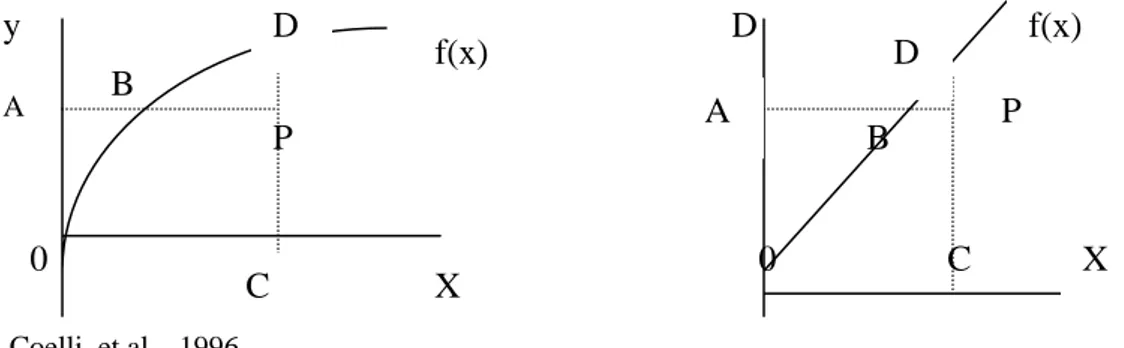

b. Pengukuran Berorientasi Output (Output-Oriented Measures)

Orientasi output mengukur bilamana sejumlah output dapat ditingkatkan secara proporsional tanpa mengubah jumlah input yg digunakan.

Sumber: Coelli, et.al., 1996.

Gambar 2.4 Efisiensi Teknis Berorientasi Input dan Output dan Return to Scale

Sumber: Coelli, et.al., 1996.

Gambar 2.5 Efisiensi Teknis dan Alokatif dengan Orientasi Output

Titik A dan B1 menggambarkan skala efisiensi yang dihasilkan oleh perusahaan A dan B1. Kurva ZZ1 adalah kurva kemungkinan produksi (production possibility curve) yang menunjukkan efisien secara teknis. Kurva DD1 menggambarkan kurva isorevenue (efisien secara alokatif). Titik B dan B1 menggambarkan efisien secara teknikal karena terletak pada

isoquant. CB1 efisien secara alokatif karena terletak pada isorevenue DD1. B1 efisien secara teknis dan alokatif. Titik OE menunjukkan kombinasi output yang dihasilkan oleh

C 0 B 0 D P B y A D A f(x) D P X C X f(x)

perusahaan. Titik A merupakan titik inefisieni secara teknis maupun alokatif karena tidak terletak pada ZZ1 dan DD1. AB merupakan inefisieni secara teknis yang berarti bahwa output

bisa ditingkatkan menjadi B tanpa adanya tambahan input. Penghitungan efisiensi teknis dengan pendekatan output adalah rasio dari OA/OB. Isorevenue adalah garis yang menggambarkan kombinasi output yang dihasilkan oleh perusahaan dengan tingkat pendapatan yang sama. Efisiensi alokatif diperoleh melalui rasio OB/OC. Jika digabungkan, maka menjadi efisiensi ekonomi OA/OB X OB/OC = OA/OC.

3. Studi Empiris Efisiensi Perbankan

Studi mengenai efisiensi perbankan sudah banyak dilakukan, khususnya dalam menganalisis efisiensi perbankan konvensional. Pendekatan yang digunakan pun berbeda-beda. Ada yang menggunakan pendekatan klasik dengan menggunakan rasio keuangan untuk melihat efisiensi secara umum, dan ada juga yang menggunakan pendekatan lain, yaitu dengan menggunakan data envelopment analysis (DEA). Pendekatan terakhir ini, beberapa tahun terakhir ini paling sering digunakan. Di Indonesia sendiri sudah banyak studi yang mengukur efisiensi perbankan umum baik dengan pendekatan intermediasi, pendekatan produksi, dan pendekatan aset. Namun, studi mengenai efisiensi perbankan syariah sendiri belum banyak dilakukan. Dalam bab ini akan disajikan beberapa studi empiris mengenai tingkat efisiensi perbankan baik konvensional maupun syariah yang dilakukan di Indonesia dan efisiensi perbankan di negara lain.

3.1

Efisiensi Perbankan Islam di Beberapa Negara

Studi mengenai efisiensi perbankan Islam di beberapa negara dilakukan oleh Donsyah Yudistira pada tahun 2003. Studi ini dilakukan pada 18 perbankan syariah di seluruh dunia selama periode 1997-2000. Studi ini dilatarbelakangi oleh fenomena perbankan syariah yang berkembang cukup pesat selama beberapa tahun terakhir. Pengukuran kinerja dari perbankan syariah didasari oleh suatu pengukuran nonparametrik, yaitu dengan menggunakan pendekatan DEA dan dengan spesifikasi input output berdasarkan pendekatan intermediasi. Untuk setiap tahun (j-th), variabel input dan output yang digunakan dapat dibaca pada Tabel 3.1.

Tabel 3.1 Spesifikasi Input dan Output Pendekatan Intermediasi (Yudistira, 2003)

Input

Output

X1j Biaya Personalia Y1j Kredit yang Diberikan

X2j Aset Tetap Y2j Pendapatan Lainnya

X3j Dana Pihak Ketiga Y3j Aset Lancar

Data bank yang diobservasi diklasifikasikan menurut (1) wilayah, yaitu berdasarkan middle east dan nonmiddle east dan (2) ukuran bank, yaitu small to medium Islamic banks dan large Islamic banks.

Dalam penelitiannya ini, Yudistira menambahkan analisis tingkat efisiensi terhadap faktor-faktor yang mempengaruhinya. Faktor-faktor-faktor yang mempengaruhi tingkat efisiensi bank

syariah adalah ukuran bank yang tercermin dari total aktiva bank, keuntungan bank, dan rasio dari modal terhadap total aktiva, yang menggambarkan hubungan antara tingkat efisiensi dengan tingkat risiko yang akan diambil oleh bank. Di samping itu, tingkat efisiensi bank juga dipengaruhi oleh market power yang dicerminkan dengan rasio dana pihak ketiga (DPK) bank syariah dengan total DPK perbankan nasional. Perbedaan kondisi geografis juga dimasukkan sebagai variabel dummy. Yudistira juga memasukkan perbedaan antara bank publik dan non-publik.

Secara keseluruhan efisiensi secara teknis dipengaruhi oleh faktor-faktor seperti ukuran bank (size bank) yang diproksikan dari aset perbankan, tingkat keuntungan bank, rasio modal terhadap aset untuk melihat risiko dari perbankan, rasio dari bank deposit dengan total deposit yang merupakan proksi dari market power, dan ditambahkan variabel dummy untuk membedakan wilayah middle east dan non middle east dan bank milik publik dan nonpublik. Berdasarkan hasil analisis yang dilakukan, studi ini mendapatkan beberapa kesimpulan:

• Secara keseluruhan efisiensi yang dimiliki oleh 18 perbankan Islam yang diobservasi mengalami sedikit inefisiensi di tingkat wajar 10 persen jika dibandingkan bank konvensional. Hal ini disebabkan karena pada periode 1998 -1999 bank-bank tersebut mengalami krisis global sehingga mempengaruhi kinerjanya. Lebih jauh disimpulkan juga bahwa perbankan syariah ternyata masih sangat dipengarui oleh sistem keuangan lain.

• Bank syariah yang berskala kecil cenderung tidak ekonomis. Oleh sebab itu, dianjurkan agar bank-bank yang skala ekonominya masih kecil melakukan merger atau akuisisi.

• Berdasarkan wilayah, bank syariah yang berada di wilayah middle east lebih tidak efisien dibandingkan bank yang berada di luar wilayah tersebut. Di samping itu, juga ditemukan bahwa bank publik lebih tidak efisiensi dibandingkan dengan bank yang bukan milik publik.

3.2

Efisiensi Perbankan di Indonesia

Studi mengenai efisiensi perbankan di Indonesia sudah banyak dilakukan, tidak hanya untuk melihat tingkat efisiensi bank konvensional secara keseluruhan, tetapi juga untuk melihat pengaruh merger dan akuisisi dari bank-bank nasional. Semenjak krisis, banyak bank mengalami masalah sehingga pemerintah mendorong agar terjadi merger atau akuisisi di antara perbankan itu sendiri yang pada akhirnya dapat memperbaiki kondisi kesehatan dari bank-bank nasional. Hadad et.al. (2003) menganalisis dampak dari merger dan akuisisi dari perbankan nasional dengan melihat pengaruh apakah bank-bank tersebut semakin efisien atau tidak. Pendekatan yang digunakan dalam studi ini tidak jauh berbeda dengan pendekatan yang digunakan dalam studi yang dilakukan oleh Yudistira yaitu, dengan menggunakan Data Envelopment Analysis.

Analisis efisiensi dilakukan antarbank secara individu dan tipe bank dengan menggunakan data bulanan dan tahunan dengan periode 1995-2003. Pendekatan yang digunakan dalam penelitian ini adalah dengan menggunakan pendekatan aset (deposito sebagai input). Untuk setiap tahun (j-th), variabel input dan output yang digunakan dapat dibaca pada Tabel 3.2.

Tabel 3.2 Spesifikasi Input dan Output Pendekatan Aset (Hadad, et.al., 2003)

X1j Beban Personalia/Total Aktiva Y1j Kredit ke Pihak Terkait

X2j Beban Bunga/Total Aktiva Y2j Kredit ke Pihak Lainnya

X3j Beban Lainnya/Aktiva Tetap Y3j Surat Berharga yang Dimiliki Pilihan terhadap pendekatan DEA ini dilandasi oleh beberapa pertimbangan:

1. Sebagian besar penelitian yang pernah dilakukan untuk mengukur efisiensi perbankan adalah dengan menggunakan aset approach. Dengan penggunaan pendekatan ini, maka mudah untuk dilakukan penelitian-penelitian selanjuntnya yang berkaitan dengan efisiensi perbankan dan membandingkan hasil penelitian analisis efisiensi perbankan di Indonesia dengan penelitian-penelitian yang pernah dilakukan sebelumnya.

2. Peranan dari Bank Indonesia adalah sebagai institusi finansial yang mengumpulkan tabungan dan mengubahnya menjadi kredit yang merupakan defisit unit. Atau dengan perkataan lain, fungsi intermediasi dari bank penting untuk diteiliti.

3. Jika deposito diperhitungkan sebagai output, depocit services dikenakan kepada nasabah bank dalam bentuk pembayaran tingkat bunga di bawah tingkat bunga pasar daripada pengenaan dengan harga tertentu sebagai fee dari servis sehingga sulit ditentukan harga dari deposito.

Berdasarkan studi tersebut diperoleh beberapa kesimpulan sebagai berikut.

a) Kredit yang terkait dengan bank mempunyai potensi pengembangan yang sangat tinggi untuk meningkatkan efisiensi secara keseluruhan. Surat berharga juga mempunyai potensi yang tinggi.

b) Merger dari bank tidak selamanya membuat bank menjadi lebih efisien.

c) Sekelompok bank swasta nasional nondevisa dapat dikatakan merupakan yang paling efisien selama 3 tahun (2001 - 2003) dalam kurun waktu analisis, yaitu 6 tahun, dibandingkan dengan bank-bank lainnya. Bank asing campuran sempat menjadi yang paling efisien pada saat krisis perbankan tahun 1997, sedangkan bank swasta nasional devisa paling efisien pada tahun 1998 dan 1999.

3.3

Efisiensi Perbankan di Kroasia

Jemric dan Vujcic (2002) menganalisis tingkat efisiensi bank di Kroasia dengan penggunaan

Data Envelopment Analysis (DEA). Pengukuran efisiensi perbankan di Kroasia ini didasari oleh ukuran bank, struktur kepemilikan, tahun berdiri, dan kualitas aset pada periode 1995-2000.

Berdasarkan analisis dengan DEA ditemukan bahwa bank asing memiliki tingkat efisiensi yang paling tinggi dan bank yang baru lebih efisien daripada bank yang telah lama beroperasi. Secara umum bank yang kecil lebih efisien, namun secara lokal bank yang besar lebih efisien. Penyebab utama dari ketidakefisienan dalam perbankan di Kroasia adalah jumlah tenaga kerja dan aset tetap.

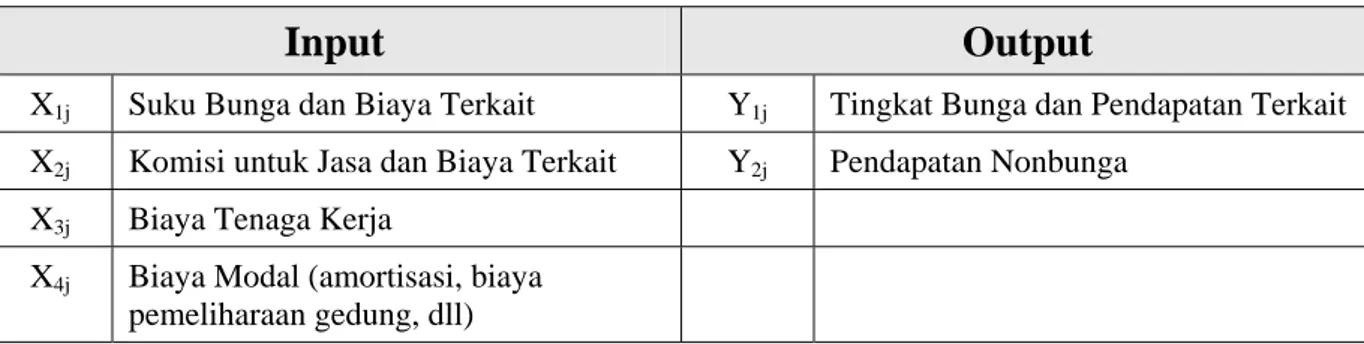

Ada dua model yang digunakan dalam penelitian tersebut, yaitu: 1) CCR model yang mengasumsikan constant return to scale dan 2) BCC model yang mengasumsikan variable return to scale. Kedua model DEA tersebut di atas dapat diterapkan dengan menggunakan dua pendekatan dalam mengukur tingkat efisiensi relatif, yaitu dengan: (1) pendekatan produksi dan (2) pendekatan intermediasi. Dua pendekatan tersebut merefleksikan dua jalan

yang berbeda dalam mengevaluasi efisiensi perbankan. Pendekatan produksi memandang dari perspektif manajemen biaya dengan pendapatan, sedangkan pendekatan intermediasi lebih mekanikal yang memandang bank sebagai suatu entitas yang menggunakan tenaga kerja dan modal dalam mentransformasikan simpanan menjadi pinjaman dan sekuritas. Untuk setiap tahun (j-th) input dan output yang digunakan adalah seperti pada tabel 3.3 untuk pendekatan produksi dan tabel 3.4 untuk pendekatan intermediasi.

Tabel 3.3 Spesifikasi Input dan Output Pendekatan Produksi (Jemric dan Vujcic, 2003)

Input

Output

X1j Suku Bunga dan Biaya Terkait Y1j Tingkat Bunga dan Pendapatan Terkait

X2j Komisi untuk Jasa dan Biaya Terkait Y2j Pendapatan Nonbunga

X3j Biaya Tenaga Kerja

X4j Biaya Modal (amortisasi, biaya

pemeliharaan gedung, dll)

Tabel 3.4 Spesifikasi Input dan Output Pendekatan Intermediasi (Jemric dan Vujcic, 2003)

Input

Output

X1j Aset Tetap dan Software Y1j Pinjaman yang Diberikan

X2j Jumlah Tenaga Kerja Y2j Securities Jangka Pendek yang

Dikeluarkan Pemerintah X3j Dana Pihak Ketiga

Berdasarkan penelitian efisiensi perbankan di Kroasia ini, dapat disimpulkan bahwa bank-bank milik asing memiliki rata-rata efisiensi paling tinggi. Di samping itu, juga ditemukan bahwa bank-bank yang baru beroperasi ternyata lebih efisien daripada bank-bank yang sudah lama beroperasi. Sementara dilihat dari ukurannya, bank-bank kecil lebih efisien daripada bank-bank besar.

Studi ini juga menunjukkan bahwa bank-bank swasta lebih efisien daripada bank pemerintah, sedangkan bank-bank asing lebih efisien daripada bank-bank lokal sehingga, kebijakan untuk melakukan privatisasi dan mengizinkan bank asing untuk masuk adalah sebuah kebijakan yang tepat.

3.4

Efisiensi Perbankan di Turki

Tidak jauh berbeda dengan penelitian-penelitian efisiensi perbankan Islam di beberapa negara, efisiensi perbankan di Indonesia, dan efisiensi perbankan di Kroasia, penelitian efisiensi di Turki pun dimaksudkan untuk melihat efisiensi perbankan sebelum dan sesudah liberalisasi sektor keuangan. Pendekatan yang digunakan di dalam penelitian efisiensi perbankan di Turki adalah pendekatan non paramterik, dengan rentang waktu penelitian tahun 1970 -1994. Pertanyaan utamanya adalah apakah kebijakan liberalisasi sektor keuangan yang dilakukan oleh pemerintah Turki mempengaruhi tingkat efisiensi perbankan atau tidak.

Pendekatan DEA dilakukan dengan menganalisis fungsi produksi dan fungsi produksi perbankan untuk menentukan hubungan antara kedua komponen operasional bank. Di dalam DEA, pilihan terhadap variabel yang akan digunakan akan mempengaruhi hasil selanjutnya. Namun, menurut Denizer dan Dinc (2000), terdapat hambatan di dalam menentukan variabel-variabel yang akan digunakan. Pada umumnya hambatan tersebut adalah ketidaktersediaan data dari variabel yang akan digunakan. Di samping itu, definisi terhadap fungsi perbankan juga merupakan salah satu faktor penentu di dalam pemilihan variabel yang akan digunakan. Di dalam penelitian efisiensi perbankan di Turki kali ini, variabel yang digunakan merujuk kepada teori perbankan klasik. Dalam hal ini menurut Freixas dan Rochet (1997), fungsi perbankan tradisional adalah melakukan pengumpulan dana dari masyarakat atau rumah tangga atau perusahaan untuk disalurkan kembali dalam rangka membiayai kebutuhan investasi perusahaan ataupun kebutuhan konsumsi masyarakat. Di dalam studi ini Denizer dan Dinc menggunakan pendekatan intermediasi dan pendekatan produksi.

Di dalam pendekatan produksi, aktivitas perbankan dideskripsikan sebagai produksi dari jasa kepada depositor dan peminjam. Faktor-faktor produksi tradisonal seperti tanah, tanaga kerja, modal yang merupakan input dan semuanya digunakan untuk memproduksi output yang diinginkan. Permasalahan utama di dalam penggunaan pendekatan ini adalah ukuran yang akan digunakan bagi output, apakah jumlah akun, jumlah akun yang beroperasi, atau nilai dari akun. Yang paling banyak digunakan adalah jumlah nilai dari akun.

Sedangkan pendekatan intermediasi pada dasarnya merupakan komplemen pendekatan produksi di dalam aktivitas perbankan, khususnya dalam mentransformasikan uang yang dipinjam dari depositor kepada peminjam. Dalam hal ini karakteristik deposit adalah visibel, likuid, dan tidak berisiko, sedangkan pinjaman indivisibel, tidak likuid, dan berisiko. Dalam pendekatan ini, input dianggap sebagai modal keuangan dan output diukur melalui jumlah pinjaman atau investasi yang ada. Denizer dan Dinc, menggunakan variabel-variabel seperti pada tabel 3.5 dan 3.6.

Tabel 3.5 Spesifikasi Input dan Output Pendekatan Produksi (Denizer dan Dinc, 2000)

Input

Output

X1j Modal Bank Y1j Dana Pihak ketiga

X2j Biaya Tenaga Kerja Y2j Pendapatan Fee dan Komisi

X3j Bunga + Fee yang Dibayar Bank

Tabel 3.6 Spesifikasi Input dan Output Pendekatan Intermediasi (Denizer dan Dinc, 2000)

Input

Output

X1j Biaya Operasional (di luar biaya

tenaga kerja)

Y1j Pinjaman yang Diberikan

Y2j Pendapatan Lainnya

Hasil yang diperoleh dengan pendekatan CCR dan BCC menunjukkan bahwa liberalisasi sektor keuangan memberikan dampak yang positif kepada efisiensi perbankan secara keseluruhan. Menurut Denizer et.al, jika liberalisasi memberikan dampak yang positif kepada

efisiensi di sektor perbankan, maka diharapkan nilai efisiensi akan terus meningkat seiring dengan perjalanan waktu.

Nilai rata-rata efisiensi yang diperoleh selama periode 1970 -1994 dengan penggunaan pendekatan produksi berkisar antara 80%-47%. Akan tetapi, semenjak dilakukan liberalisasi, nilai efisiensi perbankan cenderung stabil pada kisaran 70%-80%. Bahkan setelah liberalisasi, efisiensi perbankan terus mengalami peningkatan hingga 1984. Setelah itu, efisiensi perbankan cenderung berfluktuasi.

Dengan penggunaan CCR, nilai efisiensi dengan pendekatan intermediasi lebih rendah dibandingkan dengan pendekatan produksi. Namun, kecenderungannya dari tahun ke tahun menunjukkan hasil yang sama. Nilai efisiensi berkisar antara 35% - 82%. Hal ini menunjukkan bahwa fungsi dasar perbankan mentransformasikan deposit menjadi pinjaman tidak berjalan dengan baik.

Studi yang dilakukan Denizer dan Dinc ini tidak hanya melihat efisiensi perbankan secara keseluruhan, tetapi melihat juga efisiensi perbankan setelah liberalisasi berdasarkan jenis bank (private atau state bank). Dari hasil yang diperoleh tampak bahwa nilai efisiensi menunjukkan ketidakstabilan selama periode pengamatan. Di antara dua pendekatan, pendekatan intermediasi berekasi lebih baik dengan adanya kebijakan baru.

Di samping itu, ada ketidaksinkronan antara nilai efisiensi antara private bank dengan state bank. Dengan skala ekonomi yang lebih kecil dan struktur yang lebih dinamis, diharapakan private bank akan berekasi positif dengan adanya liberalisasi. Namun, hasil pengolahan data menunjukkan sebaliknya. Hal ini dapat dijelaskan, dengan kondisi ketidakstabilan makroekonomi yang terjadi pada saat itu atau pengambilan kesimpulan yang terlalu dini pada saat itu.

4. Metodologi Penelitian

Metodologi yang akan digunakan dalam penelitian ini adalah metode nonparametric Data Envelopment Analaysis (DEA). DEA merupakan suatu teknik programa linier yang digunakan untuk mengevaluasi bagaimana suatu proses pengambilan keputusan dalam suatu unit, dalam hal ini bank syariah, beroperasi secara relatif dengan bank syariah lain dalam sampel. Selanjutnya proses tersebut akan membentuk suatu garis frontier yang terbentuk dari bank-bank yang efisien yang kemudian dibandingkan dengan bank-bank yang tidak efisien untuk menghasilkan nilai efisiensinya masing-masing. Nilai efisiensi tersebut akan terletak di antara nol dan satu. Bank yang efisien akan memiliki nilai satu. Namun, dalam pengertian bank yang paling efisien itu tidak berarti memberikan output yang paling maksimum di antara sampel bank syariah yang ada, tetapi memberikan gambaran best practices dari output

di antara bank-bank syariah lainnya.

4.1

Data Envelopment Analysis

Data envelopment analysis pertama kali diperkenalkan oleh Charnes, Cooper dan Rhodes pada tahun 1978 dan 1979. Semenjak itu pendekatan dengan menggunakan DEA ini banyak digunakan di dalam penelitian-penelitian operasional dan ilmu manajemen. Pendekatan DEA lebih menekankan pendekatan yang berorientasi kepada tugas dan lebih memfokuskan kepada tugas yang penting, yaitu mengevaluasi kinerja dari unit pembuat keputusan/UPK (decision making units). Analisis yang dilakukan berdasarkan kepada evaluasi terhadap

efisiensi relatif dari UPK yang sebanding. Selanjutnya UPK-UPK yang efisien tersebut akan membentuk garis frontier. Jika UPK berada pada garis frontier, maka UPK tersebut dapat dikatakan efisien ralatif dibandingkan dengan UPK yang lain dalam peer group-nya. Selain menghasilkan nilai efisiensi masing-masing UPK, DEA juga menunjukkan unit-unit yang menjadi referensi bagi unit-unit yang tidak efisien.

Dimana, DMU = UPK; n = UPK yang akan dievaluasi; m = input-input yang berbeda; p =

output-output yang berbeda; xij = jumlah input I yang dikonsumsi oleh UPKj; ykj = jumlah

output k yang diproduksi oleh UPKj.

Semenjak tahun 1980-an, pendekatan ini banyak digunakan untuk mengukur tingkat efisiensi dari industri perbankan secara nasional. Pendekatan DEA ini merupakan pendekatan nonparametric. Oleh karena itu, pendekatan ini tidak memerlukan asumsi awal dari fungsi produksi. Namun, kelemahan DEA adalah bahwa pendekatan ini sangat sensitif terhadap observasi-observasi ekstrem. Asumsi yang digunakan adalah tidak ada random error, deviasi dari frontier diindikasikan sebagai inefisiensi. Ada dua model yang sering digunakan dalam pendekatan ini, yaitu model CCR (1978) dan model BCC (1984).

4.1.1 Constant Return to Scale (CRS)

Model constant return to scale dikembangkan oleh Charnes, Cooper dan Rhodes (Model CCR) pada tahun 1978. Model ini mengasumsikan bahwa rasio antara penambahan input dan

output adalah sama (constant return to scale). Artinya, jika ada tambahan input sebesar x kali, maka output akan meningkat sebesar x kali juga. Asumsi lain yang digunakan dalam model ini adalah bahwa setiap perusahaan atau unit pembuat keputusan (UPK) beroperasi pada skala yang optimal. Rumus dari constant return to scale dapat dituliskan sebagai berikut:

dimana maksimisasi di atas merupakan efisiensi teknis (CCR), xijadalah banyaknya input tipe ke-i dari UPK ke-j dan ykj adalah jumlah output tipe ke-k dari UPK ke-j. Nilai efisinesi selalu kurang atau sama dengan 1. UPK yang nilai efisiensinya kurang dari 1 berarti inefisiensi

Gambar 4.1 Frontier Efisien Model CCR

4.1.2 Variable Return to Scale (VRS)

Model ini dikembangkan oleh Banker, Charnes, dan Cooper (model BCC) pada tahun 1984 dan merupakan pengembangan dari model CCR. Model ini beranggapan bahwa perusahaan tidak atau belum beroperasi pada skala yang optimal. Asumsi dari model ini adalah bahwa rasio antara penambahan input dan output tidak sama (variable return to scale). Artinya, penambahan input sebesar x kali tidak akan menyebabkan output meningkat sebesar x kali, bisa lebih kecil atau lebih besar dari x kali. Rumus variable return to scale (VRS) dapat dituliskan dengan program matematika seperti berikut ini:

Maksimisasi di atas merupakan nilai efisiensi teknis (BCC), xij adalah banyaknya input tip eke-I dari UPK ke-j, dan yrj adalah jumlah output tipe ke-r dari UPK ke-j. Nilai dari efisiensi tersebut selalu kurang atau sama dengan 1. UPK yang nilai efisiensinya kurang dari 1 berarti

Gambar 4.2 Efisiensi Frontier Model BCC

Dalam penelitian ini, pendekatan yang digunakan adalah VRS (variable return to scale).

Alasan pemilihan skala efisiensi model VRS ini adalah studi ini ingin mengetahui tingkat efisiensi sebenarnya (tanpa dibatasi oleh kendala apa pun).

4.1.3 Efisiensi Skala

Pada umumnya suatu bisnis atau unit pengambil keputusan (UPK), seperti bank, mempunyai karakteristik yang mirip satu sama lain. Namun, biasanya tiap bank bervariasi dalam ukuran dan tingkat produksinya. Hal ini mengisyaratkan bahwa ukuran bank memiliki peran penting yang menentukan efisiensi atau inefisiensi relatifnya. Model CCR mencerminkan (perkalian) efisiensi teknis dan efisiensi skala, sedangkan model BCC mencerminkan efisiensi teknis saja, sehingga efisiensi skala relatif adalah rasio dari efisiensi model CCR dan model BCC.

Sk = qk,CCR/qk,BCC

Jika nilai S = 1 berarti bahwa UPK tersebut beroperasi pada ukuran efisiensi skala terbaik. Jika nilai S kurang dari satu berarti masih ada inefisiensi skala pada UPK tersebut. Sehingga, nilai (1-S) menunjukkan tingkat inefisiensi skala dari UPK tersebut. Jadi, UPK yang efisien dengan model CCR berarti juga efisien skalanya. Sedangkan, UPK yang efisien dengan model BCC tapi tidak efisien dengan model CCR berarti memiliki inefisiensi skala. Hal ini karena UPK tersebut efisien secara teknis, sehingga infisiensi yang ada berasal dari skala.

4.2Data Yang Digunakan

Bank yang dianalisis dalam penelitian adalah semua perbankan syariah di Indonesia, baik Bank Umum Syariah (BUS) maupun Bank Umum Konvensional yang membuka Unit Usaha Syariah (UUS). Data yang digunakan dalam penelitian adalah data sekunder berupa laporan keuangan bank (neraca maupun rugi laba) periode 2002 – 2004.

4.3

Spesifikasi Input Output

Seperti telah disebutkan di dalam bab 1 bahwa penelitian ini dimaksudkan untuk melihat tingkat efisiensi perbankan syariah dengan penggunaan tiga pendekatan, yaitu pendekatan intermediasi, pendekatan produksi, dan pendekatan aset.

Spesifikasi dari input dan ouput yang digunakan dalam penelitian ini mengacu kepada beberapa penelitian empiris yang ada. Pendekatan intermediasi menggunakan spesifikasi

input dan output yang digunakan dalam penelitian efisiensi perbankan Islam yang dilakukan oleh Yudistira (2003), pendekatan aset menggunakan spesifikasi input dan output yang digunakan dalam penelitian Hadad et.al. (2003), dan pendekatan produksi menggunakan spesifikasi input dan output yang digunakan dalam penelitian Jemric-Vujcic (2002).

4.3.1 Pendekatan Intermediasi

Variabel input dan output yang digunakan dalam penelitian ini menggunakan pendekatan yang digunakan oleh Yudistira (2003). Adapun spesifikasi variabel yang akan digunakan dalam pendekatan ini adalah sebagai berikut.

Tabel 4.1 Spesifikasi Input dan Output Pendekatan Intermediasi

Input

Definisi

Fungsi

Sumber

X1j Biaya Tenaga Kerja CF Lap. Laba/Rugi

X2j Aktiva Tetap PF Neraca

X3j Dana Pihak Ketiga PF Neraca

Output

Definisi

Sumber

Y1j Pinjaman yang Diberikan PF Neraca

Y2j Pendapatan Lainnya CF Lap. Laba/Rugi

Y3j Aktiva Lancar PF Neraca

CF: Cost Function; PF:Production Function

4.3.2 Pendekatan Produksi

Variabel input dan ouput yang digunakan dalam penelitian ini mengacu kepada variabel-variabel yang digunakan dalam penelitian Jemric-Vujcic (2002) sebagai berikut.

Tabel 4.2 Spesifikasi Input dan Output Pendekatan Produksi

Input

Definisi

Fungsi

Sumber

X1j Biaya Bunga CF Lap. Laba/Rugi

X2j Biaya Personalia CF Lap. Laba/Rugi

X3j Biaya Operasional Lainnya CF Lap. Laba/Rugi

Output

Definisi

Sumber

Y1j Pendapatan Bunga CF Lap. Laba/Rugi

Y2j Pendapatan Operasional Lainnya CF Lap. Laba/Rugi

CF: Cost Function; PF:Production Function

5.1

Hasil

Seperti telah disebutkan dalam bab metodologi penelitian bahwa DEA adalah ukuran efisiensi relatif yang mengukur efisiensi unit pengambil keputusan (UPK) yang ada dibandingkan dengan UPK lain yang efisien. Dalam analisis DEA dimungkinkan ada beberapa UPK yang mempunyai tingkat efisiensi 100%. Di samping mengukur tingkat efisiensi relatif suatu UPK terhadap UPK dalam kelompoknya, DEA juga dapat melihat sumber ketidakefisienan dengan ukuran peningkatan potensial (potential improvement) dari masing-masing variabel inputdan output.

Industri perbankan syariah merupakan industri yang baru tumbuh, sehingga jumlah bank syariah pun relatif masih sedikit dibandingkan dengan bank konvensional. Oleh karena itu, jumlah bank syariah yang masuk dalam analisis pun sedikit. Di samping itu, pengukuran efisiensi dengan menggunakan pendekatan DEA sangat rentan terhadap nilai nol atau yang mendekati nol, karena dasar pengukuran yang digunakan dalam DEA adalah programa linier dengan pembobotan. Adanya angka kecil yang mendekati nol dapat menyebabkan fluktuasi bobot menjadi amat tinggi dan bisa tak terhingga. Sedangkan adanya angka negatif tidak memungkinkan dijalankannya analisis DEA karena angka negatif mengimplikasikan sebuah titik kombinasi yang tidak terdapat di dalam “closed set” (Hadad et.al., 2003). Dalam analisis ini cukup banyak data bank syariah yang tidak tersedia sehingga akhirnya hanya sedikit jumlah bank syariah yang dapat diobservasi.

5.1.1 Pendekatan Intermediasi

Pendekatan intermediasi merupakan pendekatan pertama yang akan digunakan untuk mengukur efisiensi bank syariah. Pendekatan ini dimaksudkan untuk melihat fungsi bank sebagai perantara antara pihak-pihak yang kelebihan dana dan pihak-pihak yang kekurangan dana. Hasil analisis dapat dilihat pada tabel 5.1.

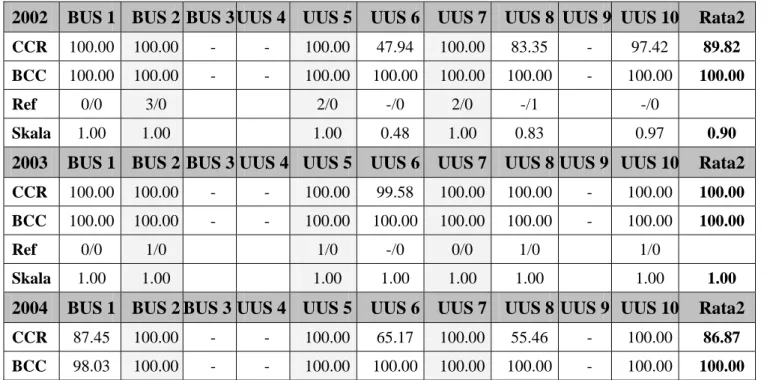

Tabel 5.1 Perhitungan Efisiensi Pendekatan Intermediasi

2002 BUS 1 BUS 2 BUS 3 UUS 4 UUS 5 UUS 6 UUS 7 UUS 8 UUS 9 UUS 10 Rata2

CCR 100.00 100.00 - - 100.00 47.94 100.00 83.35 - 97.42 89.82 BCC 100.00 100.00 - - 100.00 100.00 100.00 100.00 - 100.00 100.00

Ref 0/0 3/0 2/0 -/0 2/0 -/1 -/0

Skala 1.00 1.00 1.00 0.48 1.00 0.83 0.97 0.90

2003 BUS 1 BUS 2 BUS 3 UUS 4 UUS 5 UUS 6 UUS 7 UUS 8 UUS 9 UUS 10 Rata2

CCR 100.00 100.00 - - 100.00 99.58 100.00 100.00 - 100.00 100.00 BCC 100.00 100.00 - - 100.00 100.00 100.00 100.00 - 100.00 100.00

Ref 0/0 1/0 1/0 -/0 0/0 1/0 1/0

Skala 1.00 1.00 1.00 1.00 1.00 1.00 1.00 1.00

2004 BUS 1 BUS 2 BUS 3 UUS 4 UUS 5 UUS 6 UUS 7 UUS 8 UUS 9 UUS 10 Rata2

CCR 87.45 100.00 - - 100.00 65.17 100.00 55.46 - 100.00 86.87 BCC 98.03 100.00 - - 100.00 100.00 100.00 100.00 - 100.00 100.00

Ref 2/1 3/1 -/0 3/1 -/1 1/0

Skala 0.89 1.00 1.00 0.65 1.00 0.55 1.00 0.87

FDR 108.34 95.98 91.74 216.60 154.55 132.94 315.74

Dari tabel 5.1 terlihat bahwa bank syariah secara teknis relatif efisien (model BCC) dari tahun 2002 – 2004, hanya ada sedikit penurunan efisiensi dari BUS 1 pada tahun 2004. Hasil tahun 2002 dan 2003 yang menunjukkan semua bank syariah berada pada garis frontier perlu dicermati, karena hal ini berarti terjadi self identifier. Namun demikian, dari segi skala bank syariah belum efisien, terutama pada tahun 2004, dimana rata-rata efisiensi skala turun menjadi 86.87%. Bank syariah yang relatif efisien dari segi teknis dan skala selama tiga tahun adalah BUS 2, UUS 5, dan UUS 7. Hasil ini menunjukkan bahwa secara umum bank syariah (yang diamati) relatif telah menjalankan fungsi intermediasinya dengan baik.

Hal ini juga ditunjukkan oleh angka financing to deposit ratio (FDR) bank syariah secara nasional yang tinggi mencapai 112.3% tahun 2002, 96.6% tahun 2003, dan 96.9% tahun 2004. Angka FDR yang terlalu tinggi perlu dicermati, karena ada kemungkinan bank tersebut mengalami kesulitan penghimpunan dana yang tidak dapat mengimbangi kecepatan penyaluran dana/pembiayaannya.

Apabila hasil perhitungan efisiensi teknis intermediasi DEA (model BCC) dibandingkan dengan ukuran financing to deposit ratio (FDR) individu bank syariah, hasilnya secara umum dapat dikatakan konsisten dengan sedikit variasi, meskipun hal ini harus dilihat dengan hati-hati karena banyak bank syariah yang diamati memiliki FDR yang jauh di atas 100%. Variasi ini disebabkan oleh variabel yang digunakan dalam DEA lebih banyak (tiga input dan tiga

output), sedangkan FDR hanya merupakan satu variabel output dan input yang digunakan dalam pendekatan DEA. Selain itu, spesifikasi input dan output yang merujuk pada Yudistira (2003) mungkin perlu dikaji lebih dalam agar spesifikasi yang dipilih benar-benar mencerminkan karakteristik bank syariah.

Metode DEA juga dapat menjelaskan bank syariah mana saja yang paling banyak dijadikan referensi oleh bank syariah lainnya. Pada tabel 5.1 tampak bahwa di antara bank syariah yang efisien pada tahun 2004, BUS 2, UUS 5, dan UUS 7 paling banyak dijadikan referensi oleh bank syariah lain yang kurang efisien untuk meningkatkan efisiensinya.

Tabel 5.2 Potensi Peningkatan Efisiensi Menurut Pendekatan Intermediasi (%)

Input

CCR

BCC

Biaya Tenaga Kerja -12.53 -23.11

Aktiva Tetap -10.07 -2.12

Dana Pihak Ketiga -10.88 -2.83

Output

Pinjaman yang Diberikan 0.00 0.00

Pendapatan Lainnya 0.00 0.00

Aktiva Lancar 66.56 71.94

Dari hasil pengolahan data tahun 2004 (tabel 5.2) dapat dilihat bahwa peningkatan aktiva lancar atau aset liquid memiliki potensi yang besar. Artinya, penempatan pada aset liquid

seperti SWBI dapat ditingkatkan. Namun, alokasi terhadap aset liquid perlu mempertimbangkan komposisi yang cukup untuk penyaluran pembiayaan. Selain itu, dari sisi input masih ada ruang untuk penghematan biaya tenaga kerja.

5.1.2 Pendekatan Produksi

Pendekatan kedua yang digunakan adalah pendekatan produksi, yaitu pendekatan yang digunakan untuk melihat efisiensi perbankan dari sisi operasionalisasinya. Hasil analisis dapat dilihat pada tabel 5.3.

Tabel 5.3 Perhitungan Efisiensi Pendekatan Produksi

2002 BUS 1 BUS 2 BUS 3 UUS 4 UUS 5 UUS 6 UUS 7 UUS 8 UUS 9 UUS 10 Rata2

CCR 87.11 100.00 100.00 100.00 100.00 4.55 100.00 57.63 - 100.00 83.25 BCC 100.00 100.00 100.00 100.00 100.00 100.00 100.00 100.00 - 100.00 100.00

Ref -/0 1/0 1/0 3/2 1/0 -/2 1/1 -/0 3/3

Skala 0.87 1.00 1.00 1.00 1.00 0.05 1.00 0.58 1.00 0.83

2003 BUS 1 BUS 2 BUS 3 UUS 4 UUS 5 UUS 6 UUS 7 UUS 8 UUS 9 UUS 10 Rata2

CCR 100.00 100.00 100.00 100.00 100.00 22.57 60.93 86.67 51.17 100.00 82.13 BCC 100.00 100.00 100.00 100.00 100.00 57.63 62.25 90.17 100.00 100.00 91.01

Ref 0/1 2/1 0/0 1/5 4/2 -/- -/- -/- -/1 1/1

Skala 1.00 1.00 1.00 1.00 1.00 0.39 0.98 0.96 0.51 1.00 0.84

2004 BUS 1 BUS 2 BUS 3 UUS 4 UUS 5 UUS 6 UUS 7 UUS 8 UUS 9 UUS 10 Rata2

CCR 91.56 100.00 66.38 94.07 100.00 43.96 100.00 100.00 30.84 100.00 82.68 BCC 100.00 100.00 74.48 100.00 100.00 47.86 100.00 100.00 31.34 100.00 85.37

Ref -/0 1/1 -/- -/3 1/0 -/- 2/2 5/4 -/- 1/1

Skala 0.92 1.00 0.89 0.94 1.00 0.92 1.00 1.00 0.98 1.00 0.97

BOPO 85.11 81.81 109.32 87.23 69.89 160.11 86.14 70.28 298.76 84.34

Berdasarkan pendekatan produksi ini, tampak bahwa rata-rata efisiensi teknis bank syariah cukup tinggi, namun menurun pada beberapa UUS dari 91% di tahun 2003 menjadi 85% di tahun 2004. UUS 6 mengalami penurunan efisiensi terbesar. Hasil tahun 2002 perlu dicermati, karena terjadinya self identifier. Namun demikian, dari segi skala bank syariah menunjukkan efisiensi tinggi dan terus meningkat dari tahun ke tahun, hingga mencapai 97% di tahun 2004. Secara keseluruhan, BUS 2 UUS 5, UUS 7, UUS 8, dan UUS 10 merupakan bank-bank syariah paling efisien. Sementara itu, UUS 8, UUS 7, dan BUS 2 paling sering dijadikan referensi oleh bank syariah lainnya.

Apabila hasil perhitungan efisiensi teknis produksi DEA dibandingkan dengan ukuran biaya operasi dibagi pendapatan operasi (BO/PO), perhitungan efisiensi antara DEA dengan BOPO menunjukkan hasil yang konsisten. Meskipun variabel yang digunakan dalam DEA lebih banyak (empat input dan dua output), sedangkan BOPO hanya merupakan satu variabel

output dan input yang digunakan dalam pendekatan DEA, kedua hasil perhitungan menunjukkan kecenderungan yang sama, karena spesifikasi variabel input dan output untuk

pendekatan DEA merupakan komponen-komponen BOPO. Ketidakefisienan yang ada di bank syariah pada dasarnya dapat disempurnakan.

Berdasarkan hasil pengolahan data pada tabel 5.4 tampak bahwa pendapatan operasional paling berpotensi untuk meningkatkan efisiensi. Di samping itu, dari sisi input, biaya personalia dan biaya operasional lainnya juga masih dapat dihemat cukup besar untuk meningkatkan efisiensi.

Tabel 5.4 Potensi Peningkatan Efisiensi Menurut Pendekatan Produksi (%)

Input

CCR

BCC

Biaya Bunga -8.1 -3.67

Biaya Personalia -22.6 -40.08

Biaya Operasional Lainnya -20.32 -31.55

Output

Pendapatan Bunga 0.0 0.0

Pendapatan Operasional Lainnya 48.98 24.71

Dalam hal ini potensi pengembangan input dilihat secara negatif, sedangkan output dilihat secara positif. Artinya, jika pada tahun 2004, beban personalia memiliki potensi pengembangan sebesar 27,8%, maka input tersebut masih dapat ditingkatkan efisiensinya dengan penekanan biaya sebesar 27,8% dari nilai rata-rata beban personalia bank per bulan pada tahun tersebut.

Dengan memperhatikan ke dua ukuran efisiensi, terlihat bahwa BUS 2, UUS 5, dan UUS 7 merupakan bank syariah paling efisien. Apabila dilihat lebih jauh, dengan memperhatikan ukuran efisiensi konvensional, maka BUS 2 adalah bank umum syariah paling efisien, sedangkan UUS 5 adalah unit usaha syariah paling efisien.Sementara itu, bank yang paling tidak efisien adalah UUS 6 dan UUS 9.

5.2

Analisis

1. Sampel data yang terlalu sedikit menyebabkan perhitungan efisiensi dari UPK cenderung mengalami “self identifier” dan kurang representatif, sehingga perlu diperluas lagi observasi dari bank yang akan digunakan.

2. Hasil perhitungan efisiensi ini harus dinterpretasikan secara hati-hati dengan memperhatikan keterbatasan data dari sisi variabilitas karakteristik, ukuran, dan umurnya, serta terbatasnya jumlah observasi.

3. Salah satu kelemahan DEA adalah bahwa metode ini sensitif terhadap observasi ekstrim (karena asumsi dasarnya adalah bahwa kesalahan random tidak ada dan semua deviasi dari garis frontier dianggap sebagai inefisiensi). Sementara itu, bank syariah yang digunakan dalam sampel bervariasi dari karakternya (BUS dan UUS, bank nasional dan bank daerah, bank milik pemerintah dan milik swasta), dari besarnya (total aset bervariasi dari ratusan milyar sampai beberapa triliun), dan dari maturity-nya (umur bank syariah bervariasi dari satu tahun sampai dua belas tahun). Karena jumlah bank syariah yang masih relatif sedikit, analisis dengan memisahkan sesuai kelompoknya belum bisa dilakukan, karena jumlah observasi setiap kelompok akan semakin sedikit dan kurang

dari jumlah observasi minimum yang direkomendasikan (DEA membolehkan jumlah observasi terbatas lebih dari lima). Oleh karena itu, menginterpretasikan hasil yang ada harus dilakukan dengan hati-hati terhadap kekurangan ini.

4. Pendekatan intermediasi dan produksi yang digunakan dalam studi ini diadopsi langsung dari teori input output perbankan konvensional (yang juga masih diperdebatkan kesesuaiannya untuk mencerminkan karakteristik bank konvensional) tanpa penyesuaian yang cukup untuk dapat mencerminkan karakterisitik khusus bank syariah yang berbeda dengan karakteristik bank konvensional. Oleh karena itu, interpretasi terhadap hasil perhitungan ini harus juga dilakukan dengan hati-hati dan selalu memperhatikan kekurangan ini.

5. Metode nonparametrik DEA tidak membutuhkan asumsi apriori tentang bentuk analitis dari fungsi produksi (seperti yang disyaratkan pada metode parametrik), sehingga tidak terlalu memaksakan bentuk frontier efisien yang akan meminimalkan kesalahan spesifikasi, namun penggunaan variabel yang berasal dari bentuk fungsi yang sama dianjurkan untuk mendapatkan hasil yang lebih baik. Dalam studi ini, variabel input dan output yang digunakan tidak selalu berasal dari fungsi yang sama. Sebagai contoh, dalam pendekatan intermediasi, semua variabel input dan output berasal dari fungsi produksi, namun karena tidak adanya data mengenai jumlah karyawan, variabel input ini digantikan dengan biaya personalia sebagai proksinya, yang sebenarnya berasal dari fungsi biaya. Contoh lain, dalam pendekatan aset, semua variabel input berasal dari fungsi biaya, sedangkan semua variabel output berasal dari fungsi produksi. Meskipun hal ini tidak dilarang untuk digunakan dalam metode DEA, namun masih diperdebatkan dan belum ada kata sepakat. Oleh karena itu, interpretasi hasil juga harus memperhatikan hal ini. 6. Metode DEA mengukur efisiensi relatif (frontier efficiency atau X-efficiency), bukan

efisiensi absolut (scale efficiency), dari UPK dalam sampel (peer group), sehingga yang dimaksud dengan efisien disini adalah lebih dekat kepada best practices (atau cost-efficient frontier) dari industri yang bersangkutan. Untuk mengukur efisiensi suatu industri yang baru berkembang dengan jumlah pemain (UPK) yang masih terbatas, seperti industri perbankan syariah di Indonesia dalam studi ini, ukuran efisiensi yang dihasilkan mungkin belum dapat sepenuhnya mencerminkan best practices dari industri, karena mereka juga masih berkembang mencari bentuk menuju common best practices. Selain itu, best practices dalam industri perbankan syariah (jika ada) belum tentu mencerminkan bentuk dan operasi bank syariah yang ideal karena ukuran-ukuran yang dipakai disini masih menggunakan ukuran konvensional.

7. Perbankan syariah Indonesia mulai mengalami pertumbuhan yang cepat dan dimasuki pemain baru sejak 1999, yaitu sejak undang-undang perbankan yang baru menerapkan

dual banking system, ketika bank konvensional dan bank syariah diperbolehkan beroperasi berdampingan. Undang-undang perbankan ini membolehkan bank konvensional untuk membuka unit usaha syariah (UUS). Jumlah bank syariah tumbuh dari 2 BUS dan 3 UUS pada tahun 2000 dan 2001, 2 BUS dan 6 UUS pada tahun 2002, 2 BUS dan 8 UUS pada tahun 2003, 3 BUS dan 15 UUS pada tahun 2004, dan menjadi 3 BUS dan 19 UUS pada tahun 2005.

8. Untuk analisis efisiensi bank syariah di tingkat bank (nasional), jumlah bank syariah yang masih relatif sedikit membatasi hasil yang diperoleh karena DEA mengukur efisiensi relatif di antara kelompoknya. Ketidaklengkapan data mengurangi jumlah bank syariah yang dapat digunakan dalam observasi, karena metode DEA mensyaratkan adanya data yang lengkap untuk semua variabel. Kekurangan data pada satu field variabel saja akan menyebabkan bank yang bersangkutan harus dikeluarkan dari sampel.

9. Meskipun DEA dapat digunakan dengan jumlah observasi sedikit (direkomendasikan sedikitnya lima observasi), minimnya jumlah observasi mengakibatkan terjadinya self identifier untuk perhitungan berdasar variable return to scale atau VRS (model BCC) pada pendekatan intermediasi tahun 2002 dan 2003, serta pendekatan produksi tahun 2002. Minimnya jumlah observasi tidak menimbulkan masalah self identifier untuk perhitungan berdasar constant return to scale atau CRS (model CCR), namun hasilnya kurang representatif karena jumlah sampel belum cukup untuk mewakili populasinya yang beragam.

10.Apabila analisis efisiensi dilakukan di tingkat kantor bank, maka hasilnya akan cukup baik dan robust untuk dijadikan bahan kajian dan acuan karena jumlah kantor bank syariah telah mencapai 67 kantor pada tahun 2000 dan tumbuh pesat menjadi 253 kantor pada tahun 2003 dan menjadi 439 kantor pada tahun 2005.

11.Dengan memperhatikan jumlah observasi dan masalah self identifier, hasil perhitungan efisiensi yang dapat digunakan untuk analisis untuk pendekatan intermediasi dan produksi hanya observasi tahun 2002 – 2004. Selain itu, seperti yang diperkirakan dalam teori, hasil perhitungan efisiensi dengan model BCC selalu memiliki nilai yang lebih besar dari hasil perhitungan efisiensi dengan model CCR. Hasil perhitungan dengan model BCC (efisiensi teknis) tampak lebih tepat mencerminkan keadaan bank syariah saat ini yang masih dalam tahap perkembangan, karena dari segi skala (yang dicerminkan model CCR/BCC) sangat bervariasi.

12.Sebagian besar bank syariah yang diobservasi relatif efisien secara teknis (dengan model BCC) dari pendekatan intermediasi (100%) dan produksi (85%) pada tahun 2004. Demikian juga, bank syariah relatif efisien secara skala dari pendekatan intermediasi (87%) dan produksi (97%). Secara umum dari pendekatan produksi bank syariah mengalami penurunan efisiensi teknis, namun mengalami peningkatan efisiensi skala karena pada saat itu bank syariah cukup agresif dalam berekspansi membuka kantor-kantor baru.

13.Dari hasil perhitungan efisiensi teknis dan skala dengan pendekatan intermediasi dan produksi, terlihat bahwa BUS 2, UUS 5 dan UUS 7 merupakan bank syariah paling efisien. Sementara itu, bank yang paling kurang efisien adalah UUS 6 dan UUS 9.

14.Dari segi intermediasi, efisiensi bank syariah, secara konvensional, dapat ditunjukkan dari

financing to deposit ratio (FDR) yang tinggi (96.6% pada tahun 2003 dan 98.1% pada tahun 2004), yang jauh lebih tinggi dari loan to deposit ratio (LDR) bank konvensional yang masih rendah (53.7% pada tahun 2003 dan 58.48% pada tahun 2004). Efisiensi intermediasi relatif DEA bersesuaian dengan angka FDR di atas 90%. Hal ini dapat dijelaskan dari karakteristik bank syariah yang dalam intermediasinya mengutamakan untuk memberikan pembiayaan ke sektor riil. Selain itu, permintaan akan pembiayaan masih memiliki potensi yang besar dibandingkan kemampuan bank syariah untuk menyalurkannya. Peningkatan efisiensi terutama dapat dilakukan dengan meningkatkan aset likuid di sisi output. Namun, hal ini harus dilihat secara hati-hati agar tidak malah menimbulkan penurunan portofolio pembiayaan. Kemungkinan spesifikasi input dan output yang mengadopsi spesifikasi bank konvensional tidak sepenuhnya tepat untuk mencerminkan karakteristik khusus bank syariah yang sesungguhnya.

15.Dari segi produksi bank syariah juga efisien apabila dilihat dari ukuran konvensional. Efisiensi produksi relatif DEA bersesuaian dengan angka BOPO sedikit di atas 80% (yang merupakan benchmark bank efisien). Hal ini mengindikasikan bahwa efisiensi produksi bank syariah tidak jauh berbeda dibandingkan dengan efisiensi produksi bank

konvensional. Namun demikian, sebagai industri yang masih muda dan baru mulai tumbuh, biaya operasional dan personalia bank syariah masih relatif tinggi. Tingginya biaya-biaya ini juga terkait dengan ekspansi yang dilakukan perbankan syariah sehingga masih banyak kantor-kantor bank syariah yang belum mencapai break even. Dalam kondisi ini biaya banyak keluar, tetapi hasil belum memadai. Selain itu, peningkatan efisiensi dapat dilakukan melalui peningkatan pendapatan operasional.

16.Hasil perhitungan efisiensi teknis menggunakan pendekatan DEA tidak selalu konsisten dibandingkan dengan ukuran konvensional, terutama untuk pendekatan intermediasi (dibandingkan dengan FDR). Hal ini disebabkan variabel yang digunakan dalam DEA lebih banyak, sedangkan variabel dalam pendekatan konvensional umumnya hanya merupakan satu variabel output dan input yang merupakan bagian dari variabel yang digunakan dalam pendekatan DEA. Sebagai contoh, pembiayaan merupakan satu dari tiga variabel output dan dana pihak ketiga merupakan satu dari tiga variabel input dalam pendekatan intermediasi. Selain itu, spesifikasi input dan output yang merujuk pada studi-studi sebelumnya mungkin perlu dikaji lebih dalam karena spesifikasi ini umumnya dirancang untuk bank konvensional. Diharapkan agar spesifikasi yang dipilih benar-benar mencerminkan karakteristik bank syariah.

17.Sementara itu, perhitungan efisiensi teknis DEA dengan pendekatan produksi cukup konsisten dibandingkan dengan ukuran konvensional (BOPO). Hal ini disebabkan variabel yang digunakan dalam DEA merupakan rincian dari variabel dalam perhitungan konvensional. Sebagai contoh, biaya bunga, biaya personalia dan biaya operasional lainnya yang dipakai dalam perhitungan DEA merupakan rincian dari total biaya operasional yang dipakai dalam perhitungan BOPO konvensional. Sedangkan, pendapatan bunga dan pendapatan operasional lainnya yang dipakai dalam perhitungan DEA merupakan rincian dari total biaya operasional yang dipakai dalam perhitungan BOPO konvensional.

18.Bank syariah yang efisien secara teknis tapi juga efisien dalam skala tidak begitu banyak, karena kebanyakan bank syariah di Indonesia masih berumur sangat muda sehingga belum mencapai pada skala efisiennya. Dalam pendekatan intermediasi (2004), hanya BUS 2, UUS 5, UUS 7, dan UUS 10 saja yang telah beroperasi pada skala efisien. Selebihnya memiliki inefisiensi skala yang bervariasi, yang perlu mendapat perhatian untuk ditingkatkan. Dalam pendekatan produksi (2004), ada 5 bank syariah yang berskala efisien (BUS 2, UUS 5, UUS 7, UUS 8, dan UUS 10) dan lima lainnya belum efisien. 19.Hasil perhitungan dan analisis efisiensi secara menyeluruh menunjukkan bahwa BUS 2

dan UUS5 adalah dua bank syariah yang paling efisien di Indonesia.

20.Hasil penelitian ini baru dapat memberikan gambaran awal yang masih kasar mengenai efisiensi perbankan syariah di Indonesia. Definisi mengenai input dan output untuk masing-masing pendekatan masih subject to discuss untuk memperoleh hasil yang benar-benar mencerminkan karakteristik bank syariah. Untuk itu diperlukan kajian mendalam dari para pakar, akademisi, dan praktisi bank syariah dan dapat duduk bersama dalam mengidentifikasi input dan output yang mencerminkan karakteristik khusus bank syariah. Namun demikian, titik-titik inefisiensi yang ditunjukkan dalam perhitungan DEA sangat bermanfaat bagi bank syariah untuk dijadikan sebagai bahan evaluasi dalam rangka meningkatkan efisiensinya.

Garis efficient frontier dalam DEA terbentuk dari UPK-UPK yang relatif efisien dibandingkan peer group-nya. Oleh karena itu, semakin banyak jumlah observasi akan menghasilkan garis efficient frontier yang lebih baik, yang dapat mencerminkan best practices. Untuk pengukuran efisiensi bank syariah pada tingkat bank (nasional), jumlah observasi perlu diperbanyak. Apabila masih memungkinkan, semua BUS dan UUS yang ada diikutsertakan. Untuk pengukuran efisiensi di tingkat kantor bank akan diperoleh hasil yang lebih baik, karena jumlah kantor BUS dan UUS telah mencapai 67 kantor tahun 2000, 101 kantor tahun 2001, 146 kantor tahun 2002, 253 kantor tahun 2003, 355 kantor tahun 2004, dan 439 kantor tahun 2005, sehingga pada akhirnya masalah “self identifier” akan dapat dihilangkan.

Hasil perhitungan efisiensi menggunakan metode DEA dapat dijadikan sebagai second opinion atau pembanding dari hasil perhitungan dengan pendekatan lain bagi regulator, pengawas, atau pemeriksa bank syariah dalam rangka menganalisis kondisi bank syariah baik secara individual maupun secara agregat, sehingga dapat memberikan informasi yang lebih lengkap dalam rangka pengambilan kebijakan selanjutnya.

Hasil analisis DEA, khususnya identifikasi titik-titik inefisiensi, dapat digunakan oleh individual bank untuk mengevaluasi kinerjanya dan menentukan langkah-langkah perbaikan untuk meningkatkan efisiensinya. Analisis menggunakan DEA di tingkat kantor bank juga akan sangat bermanfaat bagi bank yang bersangkutan untuk menilai kinerja semua kantor bank yang dimiliki, dan memperbaiki kinerja kantor-kantor bank yang masih kurang efisien.

Langkah ke depan juga perlu diidentifikasi secara bersama-sama, baik oleh regulator, praktisi, maupun pengamat, untuk bersama-sama mendefinisikan fungsi dan peran bank syariah di dalam perekonomian nasional sehingga spesifikasi input dan output yang digunakan dalam analisis dapat mencerminkan karakteristik bank syariah sesungguhnya. Analisis efisiensi menggunakan metode nonparametrik, seperti metode DEA, akan

memberikan hasil yang lebih lengkap dan robust apabila dibarengi dengan analisis efisiensi menggunakan metode nonparametrik, seperti metode Stochastic Frontier Approach (SFA), Thick frontier Approach (TFA), maupun Distribution Free Approach (DFA), karena ke dua metode tersebut saling melengkapi kelemahan yang dimilikinya.

Daftar Pustaka

Ahmed, Ziauddin et.al. (1996), Money and Banking in Islam, International Centre for Research in Islamic Economics, King Abdul Aziz University, Jeddah and Institute of Policy Studies, Islamabad.

Al-Omar, Fuad and Abdel-Haq, Mohammed (1996), Islamic Banking: Theory, Practice and Challenges, Oxford University Press, Karachi and Zed Books Ltd., New Jersey, USA. Ascarya dan Yumanita, Diana (2005), Bank Syariah: Gambaran Umum, Buku Seri

Kebanksentralan, no.15, Pusat Pendidikan dan Studi Kebanksentralan, Bank Indonesia.