ANALISIS TINGKAT EFISIENSI PERBANKAN SYARIAH

DENGAN MENGGUNAKAN METODE

DATA ENVELOPMENT

ANALYSIS

(DEA)

(Studi Kasus pada Bank Muamalat Indonesia, Bank Mandiri Syariah dan BRI Syariah periode 2010-2012)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh :

Yudnina Falhanawati

109081000059

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UIN JAKARTA

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama :Yudnina Falhanawati

2. Tempat tanggal lahir : Jakarta, 13 Juni 1991

3. Alamat : Jl.Swadarma Raya Gg,Perdana No.44

4. Rt.018/003 Ulujami Pesanggrahan

Jakarta-Selatan 12250

5. Telepon : 087877467368

6. E-mail : [email protected]

II. PENDIDIKAN

1. MI Darunnajah Ulujami Jakarta Tahun 1997-2003 2. MTs Darunnajah Ulujami Jakarta Tahun 2003-2006 3. SMA Darunnajah Ulujami Jakarta Tahun 2006-2009 4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. LATAR BELAKANG KELUARGA

1. Ayah : Drs.H.Abdurahim Hidayat,MM

2. Ibu : Hj.Siti Hafsah

3. Alamat :Jl.Swadarma Raya Gg,Perdana No.44

Rt.018/003 Ulujami Pesanggrahan

vii

EFFICIENCY ANALYSIS OF ISLAMIC BANKS USING DATA ENVELOPMENT ANALYSIS (DEA) METHOD

Yudnina Fallhanawati UIN Jakarta [email protected]

Abstract

Efficiency is a theoretically parameter that can be used as base of all performance in a bank. Many banking efficiency studies have focused on conventional banks. Recently, Islamic banks have opened in many countries and operated in similiar fashion to traditional banks. This study evaluate the performance of the efficiency of islamic banking in indonesia during period 2010-2012 (in this study i use monthly) using Data Envelopment Analysis, in which the first step is to measure the performance of the technical efficiency of banks using Data Envelopment Analysis (DEA) with the intermediation approach. Based on the measurement of efficiency using DEA method showed that the Islamic Bank during the 2010-2012 period is still not efficient. The efficiency score for the most efficient bank is 100%. The data which is used in this research is a secondary data, collected from financial statements issued by Bank Indonesia. The sampling technique that is used in this research is purposive sampling with taking 3 samples of islamic banks. Input variables used in this study are fixed assets, equity and net income, while the output variable is the financing and operational income.

viii

ANALISIS EFISIENSI PERBANKAN SYARIAH DENGAN

MENGGUNAKAN METODE DATA ENVELOPMENT ANALYSIS (DEA)

Yudnina Falhanawati UIN Jakarta [email protected]

ABSTRAK

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis mendasari seluruh kinerja sebuah bank. Banyak penelitian mengenai efisiensi perbankan yang kebanyakan berfokus pada bank konvensional. Baru-baru ini, bank-bank Islam telah berkembang di berbagai negara dan dioperasikan secara modern dan syariah seperti pada bank-bank Islam lainnya. Studi ini mengevaluasi kinerja efisiensi perbankan syariah di Indonesia pada periode 2010-2012 (studi ini menggunakan data bulanan) dengan menggunakan Data Envelopment Analysis

(DEA), dimana langkah pertama adalah untuk mengukur kinerja efisiensi teknik bank menggunakan Data Envelopment Analysis (DEA) dengan pendekatan intermediasi. Berdasarkan pengukuran efisiensi dengan metode DEA menunjukkan bahwa Bank Syariah selama periode 2010-2012 masih belum efisien. Nilai efisiensi bank yang paling efisien adalah 100%. Data yang digunakan dalam penelitian ini adalah data sekunder, yang dikumpulkan dari laporan keuangan yang diterbitkan oleh Bank Indonesia. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dengan mengambil sampel 3 (tiga) bank syariah. Input variabel yang digunakan dalam penelitian ini adalah aset, ekuitas dan laba bersih. Sedangkan variabel outputnya meliputi pembiayaan dan pendapatan operasional.

ix

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi inidengan baik. Shalawat dan salam senantiasa tercurah kepada Rasulullah SAW yang mengantarkan manusia dari zaman kegelapan ke zaman yang terang benderang ini. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa dukungan dari berbagai pihak baik moril maupun materiil. Oleh karena itu, penulis ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orangtua, My Papa, My Proud Drs.H.Abdurahim Hidayat and My Mama Hj.Siti Hafsah (you’ll always be the best parent for me, i love you till, forever ends) yang telah memberikan dukungan baik moril maupun materil serta doa yang tiada henti-hentinya kepada penulis.

2. Segenap keluarga, khususnya to all my sista’, thank you for your support “Ce’Ina, Ce’Elly, Ce’Phenz, and Ce’Azna Oke” ^_^ dan tak lupa juga kaka2 ipar ku “Ka’Uben, Ka’Nawir, Ka’Yogi dan Ka’Iyung” dan juga untuk semua ponakan ate tercinta, terima kasih atas doa dan semangatnya yang selalu mengibur ate dikala ate galau dan pusing (hhhh) Thank’s for you all at of your support and input has given to me. Don’t ever stop to step forward, always move and work to get your objectives till end for your life today and for day after.

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

x

5. Sekretaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Bapak Arief Mufraini, Lc. M.si selaku dosen Pembimbing Skripsi II yang telah bersedia memberikan banyak ilmu dan solusi pada setiap permasalahan atas kesulitan dalam penulisan skripsi ini. Bimbingan dan arahan untuk membimbing penulis selama menyusun skripsi.

7. Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis yang telah memberikan pengetahuan yang sangat bermanfaat selama masa perkuliahan. 8. For my geeenks Rizki Ramadhan, Achmad Reza Maulana, Novi Dehasni,

Fajar Ari Juniarti, Fany Agustine, Siti Sulha dkk yang udah mau menemani kesana kemari hingga skripsi ini selesai (I’ll miss you forever and always, please just remember even if i’m not there, I’ll always miss you forever and

always)

9. Seluruh teman-teman Manajemen Angkatan 2009 dan Fakultas Ekonomi dan Bisnis yang selalu mengisi hari-hari menjadi menyenangkan (I’ll miss you

forever and always, please just remember even if i’m not there, I’ll always miss you forever and always). Thanks so much freennzz

10. Seluruh staf dan karyawan Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para pembaca dan semua pihak khususnya dalam bidang manajemen perbankan.

Jakarta, 13 Juli 2013 Penulis,

xi

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT . ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... ...xv

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 15

C. Tujuan dan Manfaat Penelitian ... 16

BAB II TINJAUAN PUSTAKA A. LandasanTeori ... 18

1. Karakteristik Dasar Perbankan Syariah ... 18

2. Pendekatan Struktural dalam Menilai Kinerja Bank ... 19

3. Konsep Efisiensi ... 25

a. Efisiensi Teknik ... 28

b. Efisiensi Biaya ... 30

c. Pengukuran Efisiensi ... 32

4. Konsep Efisiensi Perbankan ... 34

4. Konsep Pengukuran Efisiensi Perbankan... 35

xii

B. Penelitian Terdahulu ... 40

C. Kerangka Pemikiran Teoritis ... 46

D. Hipotesis Penelitian ………. ... 48

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 49

B. Metode Penentuan Sampel ... 49

C. Jenis Data dan Metode Pengumpulan Data ... 51

D. Metode Analisis Data ... 51

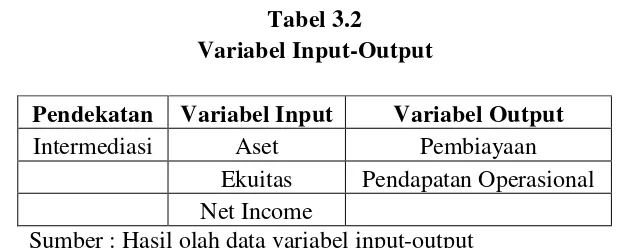

E. Operasional Variabel Penelitian ... 55

BAB IV ANALISIS DAN PEMBAHASAN A. Deskripsi Objek Penelitian ... 58

B. Perkembangan Jumlah Variabel Input-Output Bank ... 59

C. Analisa Data dan Interpretasi Hasil Data ... 65

1. Hasil Perhitungan dan Analisis Tingkat Efisiensi 3 Bank Syariah di Indonesia 2010-2012 ... 65

2. Hasil Perhitungan dan Analisis Tingkat Efisiensi 3 Bank Syariah di Indonesia 2010-2012 dilihat dari Rasio Keuangan Perbankan ... 65

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 100

B. Saran ... 101

DAFTAR PUSTAKA ... 103

xiii

DAFTAR TABEL

No. Keterangan Halaman

1.1 Perkembangan Jumlah Kantor Perbankan Syariah di Indonesia 5

1.2 Perkembangan Kinerja Perbankan Syariah ... 8

2.1 Kerangka Pemikiran Teoritis ... 47

3.1 Nama dan Kode Bank Penelitian ... 50

3.2 Variabel Input dan Output ... 56

4.1 Perkembangan Jumlah Variabel Input Aset ... 60

4.2 Perkembangan Jumlah Variabel Input Ekuitas ... 61

4.3 Perkembangan Jumlah Variabel Input Net Income ... 62

4.4 Perkembangan Jumlah Variabel Output Pembiayaan ... 63

4.5 Perkembang Jumlah Variabel Output Pendapatan ... 64

4.6 Tingkat Efisiensi Bank Umum Syariah di Indonesia ... 66

4.7 Nilai Actual, Target, To Gain dan Achieved Input-Output Bagi Bank Muamalat yang Inefisien pada Tahun 2010 ... 68

4.8 Nilai Actual, Target, To Gain dan Achieved Input-Output Bagi Bank Muamalat yang Inefisien pada Tahun 2011 ... 70

4.9 Nilai Actual, Target, To Gain dan Achieved Input-Output Bagi Bank Muamalat yang Inefisien pada Tahun 2012 ... 73

4.10 Perkembangan Jumlah Aset dan Ekuitas BMI per-Triwulan .... 76

4.11 Nilai ROA dan ROE BMI Triwulan 2010-2012 ... 77

4.12 Nilai Actual, Target, To Gain dan Achieved Input-Output Bagi Bank Mega Syariah yang Inefisien pada Tahun 2010 ... 78

4.13 Nilai Actual, Target, To Gain dan Achieved Input-Output Bagi Bank Mega Syariah yang Inefisien pada Tahun 2011 ... 80

4.14 Nilai Actual, Target, To Gain dan Achieved Input-Output Bagi Bank Mega Syariah yang Inefisien pada Tahun 2012 ... 83

xiv

4.16 Nilai ROA dan ROE Bank Mega Syariah per-Triwulan ... 86 4.17 Nilai Actual, Target, To Gain dan Achieved Input-Output

Bagi BRI Syariah yang Inefisien pada Tahun 2010 ... 88 4.18 Nilai Actual, Target, To Gain dan Achieved Input-Output

Bagi Bank BRI Syariah yang Inefisien pada Tahun 2011 ... 90 4.19 Nilai Actual, Target, To Gain dan Achieved Input-Output

xv

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Input-Output Bank Syariah ... 93

2 Efisiensi Score BMI per-Triwulan ... 94

3 Efisiensi Score BRIS per-Triwulan ... 100

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG PENELITIAN

Sejak paket deregulasi 27 Oktober 1988 atau yang lebih dikenal dengan

Pakto 88, pertumbuhan perekonomian Indonesia mengalami perkembangan

yang cukup tinggi. Salah satu faktor pertumbuhan perekonomian Indonesia

pada saat itu adalah meningkatnya industri perbankan. Deregulasi tersebut

mampu meningkatkan peran industri perbankan sebagai lembaga intermediasi

dan penyedia jasa. Deregulasi ini telah membawa perubahan yang sangat besar

terhadap industri perbankan baik dalam peningkatan jumlah bank baru,

perluasan jaringan kantor baru, maupun peningkatan volume usaha dan jenis

produk jasa yang ditawarkan. Siamat (2005), hal ini disebabkan karena

peraturan dan ketentuan yang ketat menjadi diperlonggar, seperti izin

pembukaan kantor cabang atau pendirian yang dipermudah dengan ketentuan

modal disetor yang relatif kecil dimana untuk Bank Umum Rp 10 miliar, Bank

Campuran Rp 50 miliar dan BPR Rp 50 juta.

Salah satu cakupan dan sasaran kebijakan yang dikeluarkan pemerintah

melalui Pakto 88 adalah peningkatan perbankan yang efisien dan menciptakan

iklim usaha yang mendorong untuk dapat bersaing secara sehat. Hingga saat ini

berpijak dari adanya kebutuhan blue print perbankan nasional dan sebagai

2

Pakto 88, maka Bank Indonesia pada tanggal 9 Januari 2004 membuat

kebijakan Arsitektur Perbankan Indonesia (API) sebagai suatu kerangka

menyeluruh arah kebijakan pengembangan industri perbankan Indonesia ke

depan. Siamat (2005), arah kebijakan pengembangan industri perbankan di

masa datang yang dirumuskan dalam API dilandasi oleh visi mencapai suatu

sistem perbankan yang sehat, kuat dan efisien guna menciptakan kestabilan

sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi

nasional.

Krisis ekonomi dan moneter yang terjadi di Indonesia pada tahun

1997-1998 merupakan suatu permasalahan yang sangat berat bagi sistem

perekonomian Indonesia. Dalam periode tersebut banyak lembaga-lembaga

keuangan, termasuk perbankan mengalami kesulitan keuangan. Tingginya

tingkat suku bunga telah mengakibatkan tingginya biaya modal bagi sektor

usaha yang pada akhirnya mengakibatkan merosotnya kemampuan sektor

usaha produksi. Sebagai akibatnya, kualitas aset perbankan turun secara drastis

sementara sistem perbankan diwajibkan untuk terus memberikan imbalan

kepada depositor sesuai dengan tingkat suku bunga besar. Rendahnya

kemampuan daya saing usaha sektor produksi telah menyebabkan

berkurangnya peran sistem perbankan secara umum untuk menjalankan

fungsinya sebagai mediator kegiatan investasi.

Selama krisis ekonomi tersebut, perbankan syariah masih dapat memenuhi

kinerja yang relatif lebih baik dibandingkan perbankan konvensional. Hal ini

3

(non performing loan) pada perbankan syariah dan tidak terjadinya negative

spread dalam kegiatan operasionalnya. Hal tersebut dapat dipahami mengingat

tingkat pengembalian pada bank syariah tidak mengacu pada tingkat suku

bunga yang berlaku tetapi menurut prinsip bagi hasil. Dengan demikian bank

syariah dapat menjalankan kegiatannya dengan baik seiring terjadinya tingkat

suku bunga yang meningkat, sehingga perbankan syariah mampu menyediakan

modal investasi dengan biaya modal yang relatif lebih rendah dari bank

konvensional kepada masyarakat.

Untuk mensiasati perkembangan perbankan syariah di masa mendatang,

pemerintah mengeluarkan beberapa peraturan perundang-undangan,

diantaranya UU No. 7 tahun 1992 dan diamandemen dengan UU No. 10 tahun

1998. Dan pada tahun 1999 dikeluarkan UU No.23 tahun 1999 tentang Bank

Indonesia yang memberikan kewenangan kepada Bank Indonesia untuk dapat

pula menjalankan tugasnya berdasarkan prinsip syariah.

Dengan diberlakukannya Undang-Undang No. 21 Tahun 2008 tentang

Perbankan Syariah, yang terbit pada 16 Juli 2008, pengembangan industri

perbankan syariah nasional makin memiliki landasan hukum yang memadai

dan akan mendorong pertumbuhannya dengan pesat. Dengan progres

perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset

lebih dari 65 persen per tahun dalam lima tahun terakhir, diharapkan peran

industri perbankan syariah dalam mendukung perekonomian nasional akan

4

Menurut Ghofur perbankan syariah sebagai bagian dari industri perbankan

nasional memiliki peran yang tidak berbeda dengan bank konvensional lainnya.

Selain sistem operasional yang berbeda dengan bank konvensional, bank

syariah memiliki peran untuk menyalurkan dana dari nasabah yang berlebihan

kepada nasabah yang membutuhkan dana secara efektif dan efisien. Efektif

lebih memiliki arti sebagai ketepatan pemberian pembiayaan kepada pihak

yang membutuhkan, sedangkan efisien lebih memiliki arti kesesuaian hasil

antara input yang digunakan dan output yang dihasilkan. (Atmawardhana,

2006;5)

Direktorat Perbankan Syariah Bank Indonesia menyatakan bahwa pada

Desember 2010 aset perbankan syariah di Indonesia adalah Rp 100,258 Milyar.

Total aset tersebut hanya 3,28 persen dari total aset perbankan nasional yang

sudah mencapai Rp 3.054.595 Milyar. Pada triwulan IV 2011 aset perbankan

syariah naik 35,55 persen dengan nilai Rp 135,9 triliun. Itu berarti, aset

perbankan syariah mencapai 3,9 persen dari total aset perbankan nasional.

Sebelumnya, BI menargetkan aset perbankan syariah Indonesia mencapai Rp

200 triliun hingga akhir 2012.

Boediono mengatakan posisi nilai aset perbankan syariah Indonesia per

akhir tahun 2011 menduduki peringkat keempat terbesar di dunia setelah Iran,

Malaysia dan Arab Saudi. Menurut Boediono, pertumbuhan perbankan syariah

di Indonesia (40 persen) lebih tinggi dari rata-rata pertumbuhan bank syariah di

5

Global Islamic Financial Report (GIFR) tahun 2011 menyatakan

Indonesia menduduki peringkat keempat negara yang memiliki potensi dan

kondusif dalam pengembangan industri keuangan syariah setelah Iran,

Malaysia dan Arab Saudi. Dengan tingkat pertumbuhan yang sangat pesat

(40,2 persen dari tahun 2007-2011), bahkan lebih tinggi dibanding rata-rata

pertumbuhan aset perbankan secara keseluruhan (hanya sebesar 16,7 persen),

maka Indonesia diproyeksikan akan menduduki peringkat pertama dalam

beberapa tahun ke depan. Optimisme ini sejalan dengan laju ekspansi

kelembagaan, ditambah volume penerbitan sukuk yang terus meningkat.

Dengan demikian, Indonesia memiliki potensi untuk menjadi pelopor dan

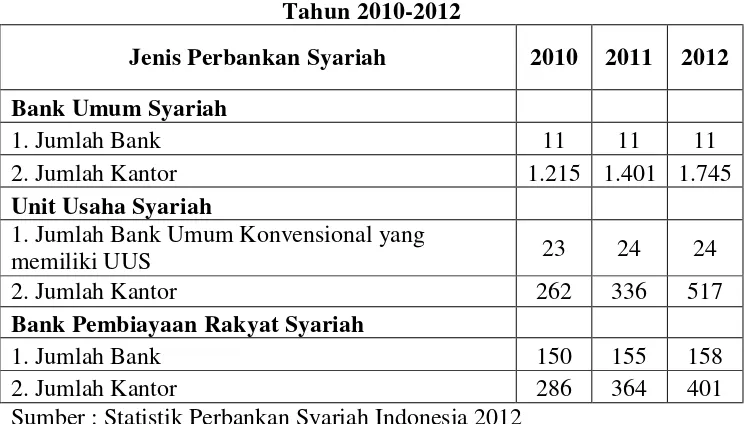

[image:20.595.126.498.458.670.2]kiblat pengembangan keuangan syariah.

Tabel 1.1

Perkembangan Jumlah dan Kantor Perbankan Syariah Nasional Tahun 2010-2012

Jenis Perbankan Syariah 2010 2011 2012

Bank Umum Syariah

1. Jumlah Bank 11 11 11

2. Jumlah Kantor 1.215 1.401 1.745

Unit Usaha Syariah

1. Jumlah Bank Umum Konvensional yang

memiliki UUS 23 24 24

2. Jumlah Kantor 262 336 517

Bank Pembiayaan Rakyat Syariah

1. Jumlah Bank 150 155 158

2. Jumlah Kantor 286 364 401

6

Perkembangan jaringan perbankan syariah yang semakin luas

menunjukkan peran perbankan syariah semakin besar untuk pembangunan

ekonomi rakyat di Indonesia. Perbankan syariah mempunyai harapan agar

tampil sebagai garda terdepan atau lokomotif terwujudnya financial inclusion.

Ini pula yang menjadi misi dasar dan utama syariah, yakni pengentasan

kemiskinan dan pembangunan kesejahteraan seluruh lapisan masyarakat.

Optimisme ini dibangun berlandaskan beberapa faktor. Pertama, bank

syariah lebih dekat dekat dengan sektor riil karena produk yang ditawarkan,

khususnya dalam pembiayaan, senantiasa menggunakan underlying transaksi di

sektor riil, sehingga dampaknya lebih nyata dalam mendorong pertumbuhan

ekonomi. Kedua, tidak terdapat produk-produk yang bersifat spekulatif

(gharar), sehingga mempunyai daya tahan yang kuat dan teruji

ketangguhannya dari direct hit krisi keuangan global. Secara makro, perbankan

syariah dapat memberikan daya dukung terhadap terciptanya stabilitas sistem

keuangan dan perekonomian nasional. Ketiga, sistem bagi hasill (profit-loss

sharing) yang menjadi ruh perbankan syariah akan membawa manfaat yang

lebih adil bagi semua pihak, baik bagi pemilik dana selaku deposan, pengusaha

selaku debitor maupun pihak bank selaku pengelola dana.

Industri perbankan syariah di tahun 2012 telah mempunyai jaringan

sebanyak 11 Bank Umum Syariah (BUS), 24 Unit Usaha Syariah (UUS), dan

155 BPRS dengan total jaringan kantor mencapai 2.380 kantor yang tersebar

hampir di seluruh penjuru Nusantara. Total aset perbankan syariah mencapai

7

atau tumbuh sebesar 51,1 persen dari posisi tahun sebelumnya. Maka layak jika kemudian industri perbankan syariah dinamakan sebagai “the fastest

growing industry”.

Dengan perkembangan tersebut, maka tantangan perbankan syariah

dalam menjalankan aktivitasnya juga semakin besar. Perbankan syariah

sebagai bagian dari struktur perbankan di Indonesia, memiliki peran yang sama

dengan perbankan umum konvensional lainnya dalam memenuhi kebutuhan

masyarakat dan mendorong pembangunan ekonomi nasional yang

berkesinambungan. Oleh karenanya sangat dibutuhkan kinerja yang lebih baik

lagi bagi perbankan syariah dalam mendukung terciptanya kondisi industri

perbankan yang kuat dan memiliki daya saing yang tinggi serta memiliki

ketahanan dalam menghadapi risiko.

Kinerja suatu perbankan pada umumnya dikaitkan dengan kemampuan

pihak manajemen dalam mengelolanya secara baik dan benar untuk

menghasilkan tingkat keuntungan tertentu. Namun menghasilkan keuntungan

yang besar saja tidak cukup dalam mengelola industri perbankan. Kinerja yang

baik pada umumnya dikaitkan dengan efisiensi dalam mengelola sumber daya

yang ada dengan segala keterbatasannya untuk menghasilkan output dengan

jumlah yang tetap dengan menggunakan input yang lebih sedikit. Kemampuan

menghasilkan output yang maksimal dengan input yang ada merupakan ukuran

kinerja yang diharapkan. Pada saat pengukuran efisiensi dilakukan, bank

dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal

8

dengan tingkat output tertentu. Dengan diidentifikasikannya alokasi input dan

output, dapat dianalisa lebih jauh untuk melihat penyebab ketidakefisiensian.

Tecles & Tabak (2010) menyatakan bahwa pengukuran efisiensi

perbankan merupakan alat bagi para manajemen dan pengambil keputusan

untuk meningkatkan kinerja bank, menyediakan informasi terkait internal

maupun eksternal bank yang berhubungan dengan keuntungan efisiensi. Endri

(2008), efisiensi bagi industri perbankan merupakan aspek yang paling penting

diperhatikan untuk mewujudkan suatu kinerja keuangan yang sehat dan

[image:23.595.110.521.384.569.2]berkelanjutan (sustainable).

Tabel 1.2

Perkembangan Kinerja Perbankan Syariah di Indonesia Tahun 2010-2012

Indikator Kerja Tahun

2010 2011 2012

Aset (miliar) 97.519 145.467 195.018

DPK (Dana Pihak Ketiga)(miliar) 76.086 115.415 147.512

Pembiayaan (miliar) 68.181 102.655 147.512

FDR (Financing to Deposit Ratio)(persen) 89.67 88.94 100 NPF (Non-Performing Financing)(persen) 3.02 2.52 2.22

ROA (Return On Asset)(persen) 1.67 1.79 2.14

ROE (Return On Equity)(persen) 17.58 15.73 24.06

Sumber : Statistik Perbankan Syariah Indonesia 2012, diolah

Keterangan : *) Data meliputi BUS dan UUS (tidak termasuk BPRS)

Penelitian untuk mengukur efisiensi bank di Indonesia telah berkembang

kurang lebih sejak 8 tahun yang lalu. Salah satunya dilakukan Bank Indonesia

oleh Muliaman D. Hadad, Wimboh Santoso, Dhaniel Ilyas dan Eugenia

Mardanugraha dengan menggunakan pendekatan non-parametrik Data

9

merger. Hadad, Santoso, Ilyas & Mardanugraha (2003) menyatakan bahwa

penelitian mengenai efisiensi perbankan dengan menggunakan pendekatan

DEA dapat memperoleh hasil yang akurat dibandingkan dengan menggunakan

analisis rasio keuangan. Salah satu alasan melakukan penelitian tersebut di

Indonesia adalah untuk menilai kinerja perbankan yang disebabkan

meningkatnya persaingan industri perbankan di Indonesia.

Hayes (1997) memberikan pernyataan yang sangat positif dan objective

atas keunggulan prinsip-prinsip bank Syariah. Ia mengkritisi masyarakat AS

yang larut dalam bunga (riba). Ia mencatat empat hal pokok yang dijadikan

konsiderasi dalam membangun sistem ekonomi syariah. Pertama kontrak

(akad) harus adil dan nyata, tak ada hubungan bisnis yang hirarki. Kedua, tidak adanya unsur spekulasi. “They don’t like gambling”. Ketiga, tidak adanya

unsur bunga (riba). Keempat, tidak dikenal sistem „penalti’ bila rekanan bisnis

memang benar-benar bangkrut.

Berger, et al (1993) dalam Nurul Komaryatin (2006), mengatakan jika

terjadi perubahan struktur keuangan yang cepat maka penting mengidentifikasi

efisiensi biaya dan pendapatan. Bank yang lebih efisien diharapkan akan

mendapatkan keuntungan yang optimal, dana pinjaman yang lebih banyak dan

kualitas pelayanan yang lebih baik pada nasabah.

Mengukur efisiensi suatu organisasi seperti bank bukanlah perkara yang

mudah. Kendala dalam pengukuran efisiensi menurut Shafer dan Terry (2002)

10

1. Organisasi bank merupakan suatu kumpulan berbagai ragam perilaku

ataupun sumber daya yang kompleks. Oleh karena itu sulit untuk

memperoleh ukuran efisiensi organisasi bank yang absolut. Kondisi ini

akan mengarah penggunaan nilai efisiensi relatif (perbandingan atas

penggunaan sumber daya/inputs untuk mendapatkan suau hasil/output dari

sebuah organiasi bank dibandingkan dengan nilai efisiensi relatif

organisasi bank lain yang sejenis) menggantikan nilai absolut tersebut.

2. Organisasi bank tersusun dari proses transformasi yang multidimensional

dimana selalu banyak input yang dimanfaatkan untuk menghasilkan

banyak output pula.

Efisiensi dapat didefinisikan sebagai perbandingan antara keluaran

(output) dengan masukan (input), atau jumlah keluaran yang dihasilkan dari

satu input yang dipergunakan. Suatu perusahaan dapat dikatakan efisien

menurut Syafaroedin Sabar (1989) :

1. Mempergunakan jumlah unit input yang lebih sedikit dibandingkan

dengan jumlah input yang dipergunakan oleh perusahaan lain dengan

menghasilkan jumlah output yang sama.

2. Menggunakan jumlah unit input yang sama, dapat menghasilkan jumlah

output yang lebih besar.

Haddad, Muliaman D. (2003), menuturkan bahwa pengukuran efisiensi di

dalam dunia perbankan merupakan salah satu indikator penting di dalam

mengukur kinerja perbankan. Pengukuran efisiensi di dalam dunia perbankan

11

dengan jenis perusahaan yang lain, prinsip efisiensi ini penting untuk

diperhatikan di dalam dunia perbankan.

Astiyah S. Dan Husman A. (2006) menjelaskan bahwa efisiensi bank

bukan hanya sebagai indikator penting dalam perbankan, tetapi juga sarana

penting untuk lebih meningkatkan efektivitas kebijakan moneter. Perbankan

yang efisien diperkirakan dapat memperlancar proses transmisi kebijakan

moneter, sehingga kebijakan moneter dapat lebih efektif mencapai sasaran.

Kata efisiensi sendiri dapat diartikan sebagai rasio antara output dengan

input. Ada tiga faktor yang menyebabkan efisiensi, yaitu: (1) apabila dengan

input yang sama dapat menghasilkan output yang lebih besar; (2) input yang

lebih kecil dapat menghasilkan output yang sama; dan (3) dengan input yang

lebih besar dapat menghasilkan output yang lebih besar lagi (Iswardono S.P.

dan Darmawan, 2000).

Menurut Akhmad Syakir Kurnia (2004) dalam beberapa pengukuran

efisiensi perbankan ada dua pendekatan yang biasa digunakan yaitu pendekatan

produksi dan pendekatan intermediasi. Dalam pendekatan produksi, bank

ditempatkan sebagai unit kegiatan ekonomi yang melakukan usaha

menghasilkan output berupa jasa simpanan kepada nasabah penyimpan

maupun jasa pinjaman kepada nasabah peminjam dengan menggunakan

seluruh input yang ada. Sedangkan dalam pendekatan intermediasi, bank

ditempatkan sebagai unit kegiatan ekonomi yang melakukan transformasi

berbagai bentuk dana yang dihimpun ke dalam berbagai bentuk pinjaman.

12

perbedaan dalam menentukan input dan output. Penentuan input dan output

yang paling menonjol antara pendekatan produksi dengan pendekatan

intermediasi adalah dalam melakukan simpanan. Dalam pendekatan produksi

simpanan digunakan sebagai output, karena simpanan merupakan jasa yang

dihasikan (diproduksi) melalui kegiatan bank. Sedangkan dalam pendekatan

intermediasi simpanan ditempatkan sebagai input karena dari simpanan yang

dihimpun bank akan mentransformasikannya ke dalam berbagai bentuk asset

yang mennghasilkan, terutama pinjaman yang diberikan.

Berger dan Humphrey (1997) dalam Casu & Molyneeux (2003)

menyatakan bahwa pendekatan intermediasi merupakan pendekatan yang lebih

tepat untuk mengevaluasi kinerja lembaga keuangan secara umum karena

karakteristik lembaga keuangan sebagai financial intermediary.

Wade D. Cook, Moez Hababbou and Gordon S. Robert (2000) di Tunisia

memakai pendekatan intermediasi dan produksi alat analisis yang digunakan

adalah DEA dan Regresi. Meneliti 10 bank di Tunisia dengan hasil bank asing

lebih efisien dan semakin tinggi kredit macetnya maka semakin tidak efisien,

begitu juga banknya semakin besar ukurannya makin efisien. Bank pemerintah

dan swasta mempunyai perbedaan efisiensi bank.

Suswandi (2007) meneliti efisiensi perbankan syariah dengan

menggunakan metode Stochastic Frontier Approach. Obyek penelitian

Suswandi adalah bank yang menganut prinsip syariah baik itu Bank Umum

Syariah (BUS) ataupun Unit Usaha Syariah (UUS) di Indonesia selama periode

13

Januari 2003 sampai dengan Desember 2006 perbankan syariah di Indonesia

telah mengalami efisiensi rata-rata perbulan sebesar 94,37% setiap tahun.

Efisiensi rata-rata paling tinggi terjadi pada tahun 2006 yaitu sebesar 98,29%

dan terendah terjadi pada tahun 2003 yaitu sebesar 90,12%. Secara umum

efisiensi perbankan syariah di Indonesia mengalami peningkatan, tetapi untuk

beberapa bulan efisiensi perbankan syariah mengalami penurunan antara lain :

bulan April 2003, Juni 2004, Oktober 2005, Maret 2006, Juli 2006 dan Oktober

2006. Hasil penelitiannya ini menunjukkan bahwa Perbankan Syariah hanya

mengalami efisiensi satu kali periode saja yaitu pada periode Desember 2006,

sedangkan pada periode lain mengalami ketidakefisienan. Secara umum, hasil

penelitian menunjukkan bahwa perbankan syariah masih belum mengalami

efisien.

Pada kenyataan tersebut terjadi permasalahan bahwa secara rata-rata

efisiensi perbankan syariah tidak dapat mencapai 100% (tidak mengalami

efisiensi) dan hanya sedikit periode yang mencapai efisiensi 100% sehingga

perlu dilakukan penelitian lebih lanjut untuk mengukur nilai efisiensi

perbankan syariah serta bagaimana rekomendasi dari penelitian ini agar

perbankan syariah mencapai efisiensi 100%.

Penelitian ini bermaksud untuk mengetahui dan menganalisis tingkat

efisiensi yang dicapai oleh perbankan syariah di Indonesia. Ada beberapa hal

yang mendorong untuk melakukan penelitian ini, yaitu : (1) Pada umumnya,

penelitian mengenai efisiensi perbankan syariah di Indonesia selama ini masih

14

kinerja perbankan yang digunakan umumnya cenderung menilai dari

pengukuran tingkat kesehatan bank dengan pendekatan konsep CAMELS; dan

(3) Penelitian ini sebagai upaya pengembangan penelitian-penelitian yang telah

ada tentang efisiensi perbankan, khususnya perbankan syariah.

Penelitian ini juga diarahkan untuk menganalisis mengenai faktor-faktor

yang dapat mempengaruhi tingkat efisiensi perbankan syariah. Hal tersebut

didasari oleh beberapa kajian penelitian dan pendapat mengenai faktor yang

dapat mempengaruhi efisiensi perbankan, diantaranya oleh Rangan et.al (1988)

menyatakan melalui hasil penelitiannya bahwa salah satu faktor yang

mempengaruhi tingkat efisiensi sebuah perbankan adalah ukuran bank (yang

dinilai berdasarkan nilai asetnya). Rangan menyatakan bahwa ukuran bank

berpengaruh positif terhadap efisiensi. Artinya semakin besar suatu bank, akan

semakin efisien, karena bank dapat memaksimalkan skala dan cakupan

ekonomisnya. (Dalam Adrian Sutawijaya dan Etty Puji Lestari, 2009:51)

Beberapa penelitian terkait efisiensi dan hubungannya dengan kinerja

efisiensi telah dilakukan di beberapa negara, seperti Malhotra & Poteau (2012)

yang melakukan penelitian efisiensi bank-bank di India. Hasilnya

menunjukkan bank-bank mana yang tidak efisien dan bagaimana bank-bank

tersebut dapat meningkatkan kinerja agar dapat sejajar dengan bank-bank

lainnya yang efisien. Penelitian serupa juga dilakukan oleh Mostafa (2011)

melakukan penelitian pada bank-bank di kuwait. Hasil menunjukkan bahwa

kinerja beberapa bank yang sub-optimal menunjukkan adanya potensi

15

untuk mendapatkan hasil yang maksimal. Adapun penelitian Sufian & Noor

(2009) menggunakan DEA dan Regresi Tobit untuk menguji efisiensi bank

syariah di 16 negara Timur Tengah dan Afrika Utara (MENA) dan

negara-negara Asia. Hasilnya menunjukkan bahwa tingkat efisiensi bank syariah

Timur Tengah dan Afrika Utara lebih tinggi dibandingkan dengan bank syariah

di negara-negara Asia. Peneliti juga mengemukakan adanya hubungan positif

antara efisiensi perbankan dengan intensitas pinjaman, pengukuran dan

profitabilitas.

Dengan demikian, berdasarkan uraian latar belakang diatas, maka

penelitian ini akan dilakukan dengan judul “Analisis Efisiensi Perbankan

Syariah di Indonesia periode 2010-2012 dengan Menggunakan Data

Envelopment Analysis (DEA)” (Studi kasus pada Bank Muamalat, Bank Mega

Syariah dan BRI Syariah).

B. Perumusan Masalah

Rumusan masalah dimaksudkan untuk menunjukkan inti masalah yang

akan diteliti sehingga mudah dipahami secara jelas dan tidak terjadi

penyimpangan yang terlalu jauh dari masalah sebenarnya. Berdasarkan dari

penelitian terdahulu terlihat bahwa secara rata-rata efisiensi perbankan syariah

tidak dapat mencapai 100% (tidak mengalami efisiensi) dan hanya sedikit

yang mengalami periode efisiensi sebesar 100%, padahal perbankan syariah

sebagai lembaga keuangan yang berkembang di Indonesia untuk memiliki

16

permasalahan yang dikemukakan diatas, maka masalah yang diajukan dalam

penelitian ini adalah:

1. Bagaimana tingkat efisiensi pada Bank Muamalat, Bank Mega Syariah dan

BRI Syariah pada tahun 2010-2012 ?

2. Apa saja faktor-faktor penyebab ketidakefisienan pada Bank Muamalat,

Bank Mega Syariah dan BRI Syariah ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan penelitian ini adalah :

1) Menganalisis efisiensi ketiga bank syariah di Indonesia melalui input-output

perbankan syariah tersebut.

2) Menganalisis faktor-faktor penyebab perbedaan nilai efisiensi ketiga bank

syariah di Indonesia.

2. Manfaat Penelitian

Pelaksanaan penelitian diharapkan dapat memberikan manfaat bagi

peneliti maupun tempat atau perusahaan yang menjadi objek penelitian. Oleh

karena itu, terdapat beberapa manfaat yang diharapkan dari penelitian ini.

Adapun manfaat penelitian yang diharapkan adalah sebagai berikut:

1. Bagi akademisi diharapkan penelitian ini dapat menjadi bahan informasi

dan referensi yang bermanfaat untuk penelitian selanjutnya, terutama

17

diharapkan dapat menjadi inspirasi bagi para peneliti selanjutnya untuk

melakukan penelitian dengan menggunakan objek penelitian dan variabel

yang berbeda.

2. Secara praktis hasil dari penelitian ini diharapkan dapat memberikan

penngetahuan mengenai kegunaan pendekatan Data Envelopment Analysis

(DEA) dalam mengukur tingkat efisiensi bank.

3. Bagi regulator ataupun instansi, penelitian ini diharapkan menjadi bahan

pertimbangan dalam mengambil kebijakan tentang bank. Selain itu, hasil

penelitian ini juga diharapkan akan memberikan informasi kepada

pengguna jasa bank ataupun manajemen perusahaan mengenai

variabel-variabel yang berpengaruh terhadap tingkat efisiensi sebuah bank,

18

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Karakterisitik Dasar Perbankan Syariah

Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan

pada bunga. Dengan kata lain, Bank Islam (Bank Syariah) adalah lembaga

keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya

dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya

disesuaikan dengan prinsip syariat Islam (Muhammad, 2004 : 1).

Bank Syariah adalah bank yang dalam aktivitasnya, baik penghimpunan

dana maupun dalam rangka penyaluran dananya memberikan dan mengenakan

imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil (Susilo, 2000 :

110).

Antonio dan Perwaatmadja membedakan bank syariah menjadi dua

pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syariah

Islam. Bank Islam adalah bank yang beroperasi sesuai dengan prinsip-prinsip

syariah Islam, yang tata cara beroperasinya mengacu kepada

ketentuan-ketentuan Al-Qur’an dan Hadis. Sementara bank yang beroperasi sesuai prinsip

syariah Islam adalah bank yang dalam beroperasinya itu mengikuti

ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat

19

Dalam tata cara bermuamalat ini menghindari praktek yang dikhawatirkan

mengandung unsur riba dan diisi dengan kegiatan-kegiatan investasi atas dasar

bagi hasil dan pembiayaan perdagangan (Muhammad, 2004 : 1).

Kegiatan bank syariah merupakan implementasi dari prinsip ekonomi

Islam dengan karakteristik, yakni :

a. Pelarangan riba dalam berbagai bentuknya

b. Tidak mengenal konsep nilai waktu dari uang (time value of money)

c. Konsep uang sebagai alat tukar bukan sebagai komoditas

d. Tidak diperkenankan melakukan kegiatan yang bersifat spekulatif

e. Tidak diperkenankan menggunakan dua harga untuk satu barang

f. Tidak diperkenankan dua transaksi dalam satu akad.

Oleh karena itu, dalam operasinya perbankan syariah tidak menerapkan

sistem bunga seperti bank konvensional tetapi menerapkan sistem bagi hasil.

Hal ini sesuai dengan fatwa MUI tanggal 16 Desember 2003 yang

menggolongkan bunga bank termasuk riba dan menurut Al-Qur’an riba adalah

haram.

B. Pendekatan Struktural dalam Menilai Performance Bank

Efisiensi dapat didefinisikan sebagai perbandingan antara keluaran

(output) dengan masukan (input), atau jumlah keluaran yang dihasilkan dari

satu input yang dipergunakan. Suatu perusahaan dapat dikatakan efisien

menurut Ida (2006) : (1) Mempergunakan jumlah unit input yang lebih sedikit

dibandingkan dengan jumlah input yang dipergunakan oleh perusahaan lain

20

input yang sama, dapat menghasilkan jumlah output yang lebih besar. Input

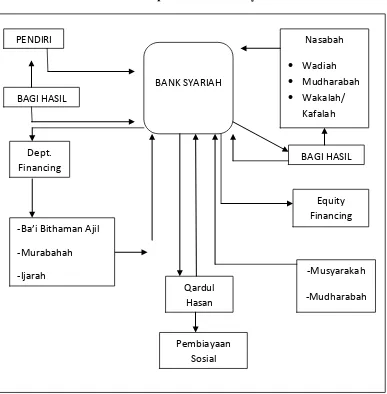

[image:35.595.132.519.208.602.2]dan output pada perbankan syariah dapat dilihat dari gambar 2.1 berikut :

Gambar 2.1

Sistem Operasional Bank Syariah

Modal

Zakat

Zakat

Marjin Administrasi

Keuntungan Bagi Hasil

Sumber : Muhammad, Sistem & Prosedural Operasional Bank Syariah, 2005;4

Dari gambar 2.1 diatas dapat diketahui bahwa input pada perbankan

syariah terdiri dari tiga pihak. Dana pihak pertama adalah berasal dari dana

yang berasal dari para pemodal, pemegang saham. Dana pihak kedua adalah

dana yang berasal dari pinjaman lembaga keuangan (bank dan bukan bank),

PENDIRI

BANK SYARIAH BAGI HASIL

Nasabah

Wadiah

Mudharabah

Wakalah/ Kafalah

Dept. Financing

BAGI HASIL

-Ba’i Bitha a Ajil

-Murabahah

-Ijarah

Qardul Hasan

Pembiayaan Sosial

Equity Financing

-Musyarakah

21

pinjaman dari Bank Indonesia. Dana pihak ketiga adalah dana yang berasal dari

dana simpanan, tabungan dan deposito. Setelah input bank tersedia, selanjutnya

bank syariah dapat menghasilkan output. Output tersebut berupa penyaluran

dana kepada pihak yang membutuhkan dalam bentuk pembiayaan, kredit dan

jasa.

Terdapat bermacam-macam definisi konseptualisasi pendekatan dalam

mendefinisikan input dan output dalam membentuk sebuah model efisiensi

yang tepat. Muliaman D. Hadad, dkk (2003) mengatakan bahwa ada tiga cara

dalam mendefinisikan output-output finansial dari sebuah lembaga finansial,

yaitu pendekatan Asset/Intermediary Approach (output nya adalah kredit

pinjaman yang dikeluarkan bank dan aset-aset lainnya), pendekatan User Cost

(output yang mempunyai kontribusi terhadap pendapatan bersih), dan

pendekatan Value Added (output yang mempunyai kontribusi terhadap value

added).

Intermediary Approach adalah penentuan variabel input dan variabel

output dengan memperhatikan fungsi bank sebagai lembaga intermediasi. User

Cost adalah penentuan variabel input dan variabel output bank berdasarkan

fungsi bank sebagai penentu harga dipasar perbankan, dan Value Added adalah

penentuan variabel input dan variabel output bank berdasarkan tujuan bank

untuk menghasilkan nilai tambah (keuntungan) yang maksimal.

Dengan menganggap hal lainnya tidak berubah (Ceteris Paribus), dan

dengan nilai margin tertentu dari tingkat bunga yang dibayarkan pada deposit

22

meningkatkan tingkat deposit akan meningkatkan produksi bersih nilai tambah

dari lembaga finansial tersebut, dimana kekuatan yang merubah pembelian

dana-dana inter-bank akan mengurangi produksi bersih nilai tambahnya.

Pembahasan mengenai efisiensi relatif bermula dari sebuah konsep yang

menjelaskan bahwa sebuah garis batas produksi (production frontier) adalah

sebuah hubungan teknologi yang menggambarkan output maksimum yang

dihasilkan oleh sebuah perusahaan yang efisien dari berbagai penggunaan

kombinasi input dalam beberapa periode (Arafat, 2006). Efisiensi dapat

ditinjau dari dua sisi yaitu efisiensi alokasi atau harga (allocative efficiency)

dan efisiensi teknik (technical efficiency)(Agus, 2002). Efisiensi alokasi

merupakan kemampuan dalam memperhitungkan tingkat nilai produk marjinal

(marginal value product) dari biaya marjinal (marginal cost). Sedangkan

efisiensi teknik merupakan kapasitas produksi unit kegiatan ekonomi (UKE)

untuk memproduksi tingkat output yang maksimum dari input-input dan

teknologi yang tetap.

Terdapat dua pendekatan yang digunakan dalam mengukur tingkat

efisiensi bank, yaitu pendekatan parametrik dan non-parametrik. Dengan

menggunakan pendekatan parametrik maupun non parametrik, tujuan dari

penelitian mengenai efisiensi perbankan adalah untuk memperoleh suatu

frontier yang akurat. Namun kedua metode tersebut menggunakan pendekatan

yang berbeda untuk mencapai tujuan ini. Pendekatan parametrik menghasilkan

Stochastic Cost Frontier sedangkan pendekatan non parametrik menghasilkan

23

Setiap prosedur memiliki keuntungan dan kelebihan tersendiri. Prosedur

parametrik untuk melihat hubungan antara biaya diperlukan informasi yang

akurat untuk harga input dan variabel exogen lainnya. Pengetahuan mengenai

bentuk fungsi yang tepat dari frontier dan struktur dari on-sided error (jika

digunakan), dan ukuran sampel yang cukup dibutuhkan untuk menghasilkan

kesimpulan secara statistika (Statistical Inferences). Pendekatan non

parametrik tidak dapat memperhitungkan faktor-faktor seperti perbedaan harga

antar daerah, perbedaan peraturan, perilaku baik buruknya data, observasi yang

ekstrim dan lain sebagainya sebagai faktor-faktor ketidakefisienan. Dengan

demikian, pendekatan non parametrik dapat digunakan untuk mengukur

inefisiensi secara lebih umum.

Metode Data Envelopment Analysis (DEA) merupakan sebuah metode

non-parametric yang menggunakan model program linier untuk menghitung

perbandingan rasio output dan input untuk semua unit yang dibandingkan.

Metode ini diketahui untuk pertama kali oleh Charnes, Cooper dan Rhodes

(CCR) melalui papernya yang dipublikasikan oleh European Journal of

Operation Research pada tahun 1978. Paper CCR tersebut

mengoperasionalkan dan mengembangkan gagasan Farrel (1957). Sejak tahun

1978, teori dan aplikasi DEA telah berkembang sangat pesat. Salah satu faktor

pendorong dari perkembangan yang pesat tersebut bahwa DEA berhasil

menciptakan kondisi saling mendukung yang dinamis antara teori dan aplikasi.

Metode ini tidak memerlukan fungsi produksi dan hasil perhitungannya disebut

24

Konsep awal dari Charnes, Cooper dan Rhodes (1978) mengetengahkan

sebuah model yang berorientasi pada input berdasarkan asumsi constant return

to scale (CRS). Asumsi CRS menyatakan bahwa asumsi ini hanya sesuai untuk

kondisi dimana seluruh DMU beroperasi pada skala optimal. Padahal terdapat

beberapa faktor yang bisa mengakibatkan sebuah DMU tidak beroperasi pada

skala optimal, misalnya kondisi persaingan tidak sempurna (imperfect

competition) dan hambatan-hambatan keuangan. Jika asumsi CRS tetap

digunakan untuk DMU yang tidak beroperasi pada skala optimal maka akan

terjadi ketidakjelasan karena technical efficiency akan menyatu dengan scale

efficiency. Dengan adanya kelemahan pada asumsi CRS maka muncul asumsi

alternatif yaitu variable return to scale (VRS) yang dipublikasikan pertama

kali oleh Banker, Charnes dan Cooper (BCC) pada tahun 1984.

Perbedaan utama antara CRS (model CCR) dan VRS (model BCC), yaitu

model pertama yang menghasilkan evaluasi terhadap overall efficiency,

sedangkan model kedua dapat memisahkan technical efficiency dengan scale

efficiency. Penggunaan model CCR dianggap sudah memenuhi skala optimal,

sedangkan penggunaan model BCC dimaksudkan untuk menutupi kelemahan

model CCR dalam hal terdapat DMU yang diteliti tidak beroperasi pada skala

optimal.

Metode DEA merupakan salah satu metode yang sering digunakan untuk

mengukur tingkat efisiensi bank. Dengan menggunakan metode DEA maka

pengukuran tingkat efisiensi relatif suatu bank dapat diperoleh. Dalam

25

referensi yang dapat membantu mencari penyebab dan memberi solusi dari

ketidakefisienan yang merupakan keuntungan utama dalam aplikasi manajerial

(Hadad et.al.,2003). Metode ini juga dapat mengidentifikasi bank mana yang

telah mencapai tingkat efisiensi yang paling tinggi sehingga dapat digunakan

sebagai acuan bagi bank yang kurang efisien. metode DEA juga memberikan

informasi potensi peningkatan penggunaan sumber daya yang dimilki bank

yang kurang efisien.

Dalam penelitian efisiensi lembaga perbankan terdapat dua kelompok

variabel yang harus dilakukan secara tepat yang akan digunakan untuk

mengukur tingkat efisiensi, kelompok pertama yaitu variabel-variabel input

dan output. Sedangkan kelompok kedua adalah variabel-variabel penjelas

(explanatory variables) yang akan digunakan untuk meneliti faktor-faktor yang

mempunyai pengaruh signifikan terhadap tingkat efisiensi bank. Pada bagian

ini dikemukakan mengenai variabel-variabel penilaian tingkat efisiensi yang

digunakan dalam studi-studi terdahulu.

Adanya perbedaan mengenai definisi input dan output bank disebabkan

adanya dua bentuk pendekatan yang berbeda dalam melihat fungsi bank, yaitu “pendekatan produksi” (production approach) dan pendekatan intermediasi

(intermediation approach). Menurut pandangan pendekatan produksi, bank

memberikan pelayanan kepada nasabah dengan cara mengadministrasikan

transaksi keuangan nasabah, memelihara deposit nasabah (seperti giro,

tabungan dan deposito), memberikan pinjaman, dan mengelola berbagai aset

26

termasuk didalamnya jasa pemeliharaan berbagai jenis rekening deposit

nasabah (Berg et al., 1992; Berg et al., 1993; Parson et al., 1993; dan Schaffnit

et al., 1997). Sedangkan menurut pandangan pendekatan intermediasi fungsi

utama bank adalah menerima deposit dari masyarakat dan menyalurkannya

kepada masyarakat dalam bentuk pinjaman. Berkaitan hal ini maka labor,

materials, dan deposit dipandang sebagai input sedangkan outputnya adalah

pinjaman dan kegiatan-kegiatan lain yang menghasilkan pendapatan, yaitu

berbagai bentuk pelayanan bank (banking services) yang menghasilkan fee atau

komisi (Mester, 1997)

C. Konsep Efisiensi

Kinerja merupakan status organisasi secara keseluruhan dibanding

pesaingnya, atau terhadap suatu sandar, baik internal maupun standar eksternal.

Kinerja organisasi bersifat multidimensional, oleh sebab itu harus ditentukan

atas dasar berbagai profil ukuran. Profil ukuran yang populer antara lain :

ekonomi, efektivitas dan efisiensi. Penelitian ini memfokuskan pada

pengukuran efisiensi (Suseno : 2008).

Konsep efisiensi merupakan konsep yang mendasar dan lahir dari konsep

ekonomi. Meskipun demikian, konsep mengenai efisiensi dapat didefinisikan

dari berbagai sudut pandang dan latar belakang. Pada umumnya, efisiensi dapat

diarahkan kepada sebuah konsep tentang pencapaian suatu hasil dengan

penggunaan sumber daya secara optimal. Di dalam Karim (2006), dibahasakan

bahwa “Efficient is doing the things right”, yang berarti bahwa melakukan

27

Menurut Necmi K Avkiran, pengertian yang sangat dasar, efisiensi dapat didefinisikan sebagai “doing things the right way”. Namun, definisi yang lebih

scientific mengartikan efisiensi sebagai “maximising a desired outcome with

given resources”. Definisi efisiensi yang biasa diketahui adalah rasio output

terhadap input. Konsep efisiensi diawali dari konsep teori ekonomi mikro,

yaitu teori produsen dan teori konsumen, teori produsen menyebutkan bahwa

produsen cenderung memaksimumkan keuntungan dan meminimalkan biaya.

Sedangkan di sisi lain, teori konsumen menyebutkan bahwa konsumen

cenderung memaksimumkan utilitasnya atau tingkat kepuasannya (Indrawati,

2009 : 15)

Efisiensi merupakan rasio antara output dan input, dan perbandingan

antara masukan dan keluaran. Apa saja yang dimaksudkan dengan masukan

serta bagaimana angka perbandingan tersebut diperoleh, akan tergantung dari

tujuan penggunaan tolak ukur tersebut. Huri dan Indah (2004) menjelaskan

bahwa efisiensi dapat didefinisikan sebagai perbandingan antara keluaran

(output) dengan masukan (input), atau jumlah keluaran yang dihasilkan dari

satu input yang digunakan.

Menurut Kost dan Rosenwig (1979) dalam Lestari (2003), ada 3 faktor

yang mempengaruhi efisiensi sebagai berikut :

a. Input yang sama menghasilkan output yang lebih besar.

b. Input yang lebih kecil menghasilkan output yang sama.

28

Faktor-faktor yang mempengaruhi efisiensi suatu perusahaan, menurut

Adrian (2009) ada empat faktor yaitu :

a. Efisiensi karena arbitrase ekonomi.

b. Efisiensi karena ketepatan penilaian dasar aset-asetnya.

c. Efisiensi karena lembaga keuangan bank mampu mengantisipasi risiko

yang akan muncul.

d. Efisiensi karena berkaitan erat dengan mekanisme pembayaran yang

dilakukan oleh sebuah lembaga keuangan.

Di dalam teori ekonomi, ada dua konsep umum mengenai efisiensi, yakni

efisiensi yang ditinjau dari konsep ekonomi (economic concept) dan efisiensi

yang ditinjau dari konsep produksi (production concept). Efisiensi yang

ditinjau dengan konsep ekonomi mempunyai cakupan lebih luas yang ditinjau

dari segi makro, sementara itu efisiensi dari sudut pandang produksi melihat

dari sudut pandang mikro.

Efisiensi dalam konsep produksi terbatas pada melihat hubungan teknis

dan operasional dalam suatu proses produksi, yaitu konversi input menjadi

output. (Walter 1995 & Lestari, 2009). Sedangkan efisiensi ekonomi melihat

secara luas pada pengalokasian sumber-sumber daya di dalam suatu

perekonomian yang mendatangkan kesejahteraan di dalam masyarakat.

(Sadono : 2008)

Menurut Arthur (2011) efisiensi dalam konsep ekonomi merujuk pada

29

pemanfaatan seluruh sumber daya dalam proses produksi barang dan jasa.

Penggunaan sumber-sumber daya bisa dikatakan efisien apabila : (1) Seluruh

sumber-sumber daya yang tersedia sepenuhnya digunakan; (2) Corak

penggunaannya adalah sudah sedemikian rupa sehingga tidak terdapat lagi

corak penggunaan lain yang akan memberikan tambahan kemakmuran bagi

masyarakat/individu. (Sadono : 2008)

Sementara itu, efisiensi di dalam konsep produksi cenderung menilai

secara teknis dan operasional, sehingga efisiensi di dalam konsep produksi

umumnya dilihat dari sudut pandang teknis dan biaya. Menurut Sukirno

(2008), di dalam proses produksi, efisiensi dapat dibedakan menjadi dua

macam, yaitu efisiensi produktif dan efisiensi alokatif :

a) Efisiensi Produktif, adalah menilai efisiensi di dalam tahapan produksi.

Penilaian efisiensi produktif dapat dilihat dari sisi biaya. Untuk mencapai

efisiensi produktif ini harus dipenuhi dua syarat. Pertama, untuk setiap

tingkat produksi, biaya yang dikeluarkan adalah yang paling minimum.

Kedua, perusahaan atau industri secara keseluruhan harus

memproduksikan barang pada biaya rata-rata yang paling rendah.

b) Sedangkan Efisiensi Alokatif, menilai efisiensi secara teknis di dalam

proses produksi, yakni dari segi pengalokasian sumber-sumber daya

tersebut ke berbagai kegiatan ekonomi/produksi telah mencapai tingkat

30

1. Efisiensi Teknis

Menurut Dinc dan Haynes (1999) (dalam Komaryatin: 2006), efisiensi

merupakan kriteria dalam menentukan seberapa besar input yang digunakan

untuk menghasilkan output yang diinginkan. Efisiensi artinya melaksanakan

dan menghasilkan segala sesuatu dengan tepat, serta efisiensi juga merupakan

perbandingan antara sumber-sumber yang digunakan dengan output yang

dihasilkan (Kurtz dan Boone, 1984).

Steers, Ungson dan Mowday (1985), mendefinisikan bahwa efisiensi

adalah sebuah ukuran akan seberapa besar dan seberapa banyak masukan

(input) seperti bahan mentah, modal dan sumber daya manusia yang

dibutuhkan untuk mencapai hasil yang ditargetkan, seperti memenuhi tingkat

produksi tertentu. Beberapa faktor yang ikut menentukan keefisienan sebuah

perusahaan seperti biaya tenaga kerja, produktivitas pekerja, biaya bahan

mentah dan kemajuan teknologi yang dimiliki.

Suatu unit kegiatan ekonomi dikatakan efisien secara teknis apabila

menghasilkan output maksimal dengan sumber daya tertentu atau

memproduksi sejumlah tertentu output menggunakan sumber daya yang

minimal. Menurut Kost dan Rosenwig (1979) dalam Lestari : 2009, ada tiga

kondisi dapat dikatakan tercapainya efisiensi, yakni : (a) Apabila dengan

31

(b) atau dengan menggunakan input yang lebih kecil bisa menghasilkan output

yang sama; dan (c) dengan menggunakan input yang besar menghasilkan pula

output yang lebih besar.

Suatu perusahaan dapat dinilai efisien apabila menggunakan jumlah

unit input yang lebih sedikit dibandingkan dengan jumlah unit input yang

dipergunakan perusahaan lain untuk menghasilkan output yang sama, atau

bahkan dapat menghasilkan jumlah output yang lebih besar. (Suseno, 2008)

2. Efisiensi Biaya

Di dalam kegiatan ekonomi, konsep efisiensi tertuju pada bagaimana

penciptaan barang dan jasa dengan menggunakan biaya yang paling rendah

yang mungkin dapat dicapai, serta mampu mengalokasikan sumber-sumber

ekonomi pada penggunaan yang paling bernilai.

Kegiatan memproduksi suatu perusahaan akan mencapai efisien ketika

perusahaan tersebut mampu memproduksi dalam skala yang ekonomis.

Sukirno (2008) menyatakan bahwa sebuah perusahaan dikatakan mencapai

skala ekonomis apabila pertambahan produksi menyebabkan biaya produksi

rata-rata menjadi semakin rendah.

Skala ekonomis dapat tercapai ketika output dapat digandakan dengan

biaya (cost per unit) kurang dari dua kali lipat atau perusahaan yang

memproduksi dalam skala ekonomis, ketika setiap adanya tambahan produksi,

biaya produksi justru semakin menurun, sehingga pada akhirnya membawa

32

Menurut Sugiarto, dkk (2005) skala ekonomi suatu perusahaan tercermin

dengan penurunan biaya produksi (input) sejalan dengan kenaikan jumlah

produksinya (output). Sebaliknya, perusahaan akan memproduksi dalam skala

yang tidak ekonomis ketika setiap kenaikan jumlah outputnya menyebabkan

biaya yang semakin meningkat. Hal tersebut dapat dilihat dengan

menggunakan kurva biaya rata-rata jangka panjang (LRAC). Skala ekonomis

tercapai ketika kurva LRAC menurun hingga titik minimum, sedangkan skala

tidak ekonomis (dis-economis) terjadi ketika kurva LRAC menanjak naik.

Perusahaan yang melakukan kegiatan produksinya pada skala produksi

yang ekonomis akan senantiasa berada dalam kondisi yang efisien, sebab

kegiatan produksi dilakukan dengan biaya yang rendah. Hal ini sangat

tergantung dari kemampuan dan usaha perusahaan untuk mencapai kondisi

tersebut.

Beberapa faktor penting yang dapat menimbulkan skala ekonomi (Sadono:

2008), yaitu :

a) Spesialisasi faktor-faktor produksi

Spesialisasi dilakukan dengan cara melakukan pembagian unit-unit kerja

kedalam bidang-bidang tertentu secara khusus. Dengan dilakukannya

spesialisasi, produktivitas pekerja akan meningkat, karena pekerjaan

dilakukan masing-masing secara khusus, dibanding dengan perusahaan

yang tidak melakukan spesialisasi, dimana pekerjanya harus menjalankan

33

Perusahaan yang melakukan spesialisasi akan memproduksi dalam skala

yang ekonomis (disamping spesialisasi menurunkan biaya per unit),

dibanding dengan perusahaan yang tidak melakukan spesialisasi, walaupun

biaya yang dikeluarkan oleh kedua perusahaan sama, akan tetapi

perusahaan yang melakukan spesialisasi masih bisa berada di dalam skala

ekonomis, karena produktivitas yang lebih tinggi.

b) Penambahan kapasitas produksi (skala usaha)

Menurut Sukirno (2008), produksi yang semakin tinggi menyebabkan

perusahaan menambah kapasitas produksi, dan pertambahan kapasitas ini

akan menyebabkan kegiatan memproduksi semakin bertambah efisien.

Paling tidak, ada beberapa alasan, yakni: (a) biaya input yang semakin

murah. Makin tinggi produksi, makin banyak input yang digunakan,

seperti bahan baku, mesin dan peralatan lainnya. Harga dari barang-barang

tersebut akan menjadi murah apabila pembelian dalam kapasitas yang

banyak; kemudian (b) penggunaan sumber-sumber daya yang tersedia

lebih optimal. Terkadang produksi dalam kapasitas yang lebih kecil

adakalanya terdapat bahan-bahan yang terbuang (waste), sehingga hal

tersebut tidak efisien. Namun ketika memproduksi dengan kapasitas yang

besar maka penggunaan bahan-bahan input dapat lebih optimal.

c) Penggunaan teknologi (mekanisasi), yang menggantikan penggunaan jasa

manusia, sehingga permintaan terhadap tenaga manusia berkurang yang

kemudian akan menyebabkan biaya input yang harus dikeluarkan akan

34

3. Pengukuran Efisiensi

a. Pendekatan Teknis

Efisiensi teknis merupakan suatu ukuran yang membandingkan antara

keluaran (output) dan masukan (input), atau jumlah yang dihasilkan dari

sejumlah input yang digunakan (Suseno,2008). Efisiensi merupakan

perbandingan antara output dan input yang berhubungan dengan tercapainya

output maksimum dengan sejumlah input tertentu, yang berarti jika rasio

output-input semakin besar, maka efisiensi dikatakan semakin tinggi. (Shone Rinald,

1981 dalam Komaryatin: 2006)

b. Pendekatan Biaya

Efisiensi dengan pendekatan biaya adalah mengukur sejauh mana biaya

yang dikeluarkan oleh suatu unit ekonomi atau perusahaan untuk mendapatkan

hasil (keluaran) tertentu yang diharapkan, sehingga dapat dibuat perbandingan

diantara kedua variable tersebut. Dalam Sumarjono (2004), efisiensi akan

tercapai ketika pendapatan marjinal = biaya marjinal.

Kusnadi, dkk (1999) menuturkan bahwa perusahaan akan mengalami

kondisi yang tidak efisien ketika biaya marjinal untuk menambah hasil produksi

sudah lebih besar dari pendapatan marjinalnya (MC>MR). sehingga ketika

memproduksi dengan tambahan biaya yang semakin besar akan memperkecil

35

Di dalam kegiatan ekonomi, konsep efisiensi tertuju pada bagaimana

penciptaan barang dan jasa dengan menggunakan biaya yang paling rendah yang

mungki dapat dicapai, serta mampu mengalokasikan sumber-sumber ekonomi

pada penggunaan yang paling bernilai (Taswan, 2006).

Kegiatan memproduksi suatu perusahaan akan mencapai efisiensi ketika

perusahaan tersebut mampu memproduksi dalam skala yang ekonomis.

4. Konsep Efisiensi Perbankan

a. Teori Efisiensi Bank

Perbankan sebagai salah satu lembaga keuangan yang memiliki peranan

penting dituntut untuk memiliki kinerja yang baik. Salah satu indikatornya

adalah efisiensi. Tingkat efisiensi yang dicapai merupakan cerminan dari

kualitas kinerja yang baik. Kemampuan menghasilkan output yang maksimal

dengan input yang ada, adalah merupakan ukuran kinerja yang diharapkan.

Menurut Hadad (2003), pada saat pengukuran efisiensi dilakukan, bank

dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal

dengan tingkat input yang ada, atau mendapatkan tingkat input yang minimum

dengan tingkat output tertentu.

Aspek penting lainnya dalam pencapaian efisiensi perbankan adalah melalui

penurunan biaya (reducing cost) dalam proses produksi. Menurut Mulyono

36

efisiensi biaya. Efisiensi usaha menilai bagaimana aktivitas yang dilaksanakan

oleh sebuah bank mampu menghasilkan target yang ingin dicapai, sedangkan

efisiensi biaya menilai seberapa besar pengeluaran biaya yang digunakan oleh

sebuah bank untuk melaksanakan aktivitas usahanya. (Sulistyoningsih, 2006; 21)

Berger dan Mester (2006) dalam Suseno (2008; 35), memandang efisiensi

perbankan dapat dilihat dari dua sisi, yaitu dari sisi biaya (cost efficiency) dan

dari sisi keuntungan (profit efficiency). Dilihat dari sisi biaya (cost efficiency),

sebuah bank dinilai dengan diabndingkan dengan bank yang memiliki biaya

beroperasi terbaik (best practice bank’s cost) yang menghasilkan output yang

sama dan teknologi yang sama. Sementara dari sisi keuntungan (profit

efficiency), mengukur tingkat efisiensi dari kemampuan sebuah bank dalam

menghasilkan laba/keuntungan pada setiap unit input yang digunakan.

5. Pengukuran Efisiensi Perbankan

Menurut Silkman (1986); Ario (2005) dalam Muharam dan Pusvitasari

(2007), ada tiga jenis pendekatan pengukuran efisiensi khususnya perbankan

yaitu:

a. Pendekatan rasio, yaitu pendekatan rasio dalam mengukur efisiensi

dilakukan dengan cara menghitung perbandingan output dengan input

yang digunakan. Pendekatan ini akan dinilai memiliki efisiensi yang

tinggi, apabila dapat memproduksi jumlah output yang maksimum dengan

input tertentu.

37

Input

Kelemahan dari pendekatan ini adalah apabila terdapat banyak input dan

output yang akan dihitung secara bersamaan, sehingga banyak perhitungan

yang menimbulkan asumsi yang tidak tegas.

b. Pendekatan regresi, yaitu pendekatan yang menggunakan sebuah model

dari tingkat output tertentu sebagai fungsi dari berbagai tingkat input

tertentu.

Fungsinya dapat dilihat di bawah ini:

Y = f (X1, X2, X3, X 4, . . . Xn) . . . (2.2)

Di mana Y = output, X =