LAMPIRAN 1

INPUT OUTPUT BANK UMUM SYARIAH 1. Tahun 2011

2. Tahun 2012

DMU I1 I2 I3 O1 O2

BMI 34903830 44854413 546875 32361440 3382836

BMS 7108754 8163668 320308 6213570 1302342

BNIS 8980035 10645313 317073 7631994 1020515

BSM 47409000 54229396 973160 44755000 5823541

BCAS 1261800 1602181 39039 1007700 131450

BRIS 11948889 14088914 323383 11403000 1507472

BPS 1223588 2140482 19907 1517342 152105

BSB 2850784 3616108 48997 2622023 311220

BMBS 710726 2062552 23895 1372076 135607

3. Tahun 2013

DMU I1 I2 I3 O1 O2

BMI 41760360 53723980 754058 41786710 4794215

BMS 7736248 9121576 359487 7185390 1673842

BNIS 11488209 14708504 461512 11242241 1480209

BSM 56461000 63956361 1192403 50460000 6631270

BCAS 1703000 2041419 40683 1421600 170299

BRIS 13794869 17400914 400267 14167362 1875620

BPS 2870310 4052701 35375 2581882 283759

DMU I1 I2 I3 O1 O2

BMI 26766900 32479507 410355 22469190 2674529

BMS 4933556 5564662 305364 4094797 982607

BNIS 6756261 8466887 183764 5310292 845962

BSM 42618000 48671950 964882 36727000 4853020

BCAS 864100 1217097 32755 680900 99792

BRIS 9906412 11200823 302475 9170300 1141770

BPS 420757 1018618 14956 705619 74893

BSB 2291783 2730027 42363 1914492 245306

BSB 3272263 4343069 59737 3281655 401503

BMBS 976718 2299971 26430 1435906 207478

4. Tahun 2014

DMU I1 I2 I3 O1 O2

BMI 51206270 62413310 860392 43086720 5528378

BMS 5881057 7042468 339721 5455672 1380376

BNIS 16246405 19492112 644458 15040920 2176438

BSM 59821000 66942422 1359776 49133000 6549114

BCAS 2338700 2994449 51596 2132200 245455

BRIS 16711516 20343249 447030 15691430 2140056

BPS 5076082 6207678 54735 4736314 559789

BSB 3994957 5161300 66061 3710720 502834

LAMPIRAN 2

OUTPUT MaxDEA 6.6 1. Tahun 2011

NO DMU Score RM (I1) SM (I1) Projection (I1) RM (I2) SM (I2) Projection (I2) RM (I3) SM (I3) Projection (I3) RM (O1) SM (O1) Projection (O1) RM (O2) SM (O2) Projection (O2)

1 BMI 1 0 0 26766900 0 0 32479507 0 0 410355 0 0 22469190 0 0 2674529

2 BMS 1 0 0 4933556 0 0 5564662 0 0 305364 0 0 4094797 0 0 982607

3 BNIS 0,97885 0 0 6756261 0 0 8466887 0 0 183764 114738,2 487621 5912650,8 18278,5 0 864240,5019

4 BSM 1 0 0 42618000 0 0 48671950 0 0 964882 0 0 36727000 0 0 4853020

5 BCAS 0,759622 0 0 864100 0 0 1217097 0 0 32755 215466,4 0 896366,3537 31578,53 0 131370,526

6 BRIS 1 0 0 9906412 0 0 11200823 0 0 302475 0 0 9170300 0 0 1141770

7 BPS 1 0 0 420757 0 0 1018618 0 0 14956 0 0 705619 0 0 74893

8 BSB 1 0 0 2291783 0 0 2730027 0 0 42363 0 0 1914492 0 0 245306

9 BMBS 1 0 0 349848 0 0 1692959 0 0 18786 0 0 998602 0 0 104930

NO DMU Score Benchmark(Lambda) Refs

1 BMI 1 BMI(1,000000) 0

2 BMS 1 BMS(1,000000) 2

3 BNIS 0,9789 BMS(0,252483); BSB(2,345004); BMBS(0,389840) 0

4 BSM 1 BSM(1,000000) 1

5 BCAS

0,7596

BMS(0,049821); BSM(0,006719); BRIS(0,014929);

BPS(0,437486) 0

6 BRIS 1 BRIS(1,000000) 1

7 BPS 1 BPS(1,000000) 1

8 BSB 1 BSB(1,000000) 1

2. Tahun 2012

NO DMU Score Benchmark(Lambda) Refs

1 BMI 0,96477 BSM(0,276694); BPS(13,945194) 0

2 BMS 1 BMS(1,000000) 3

3 BNIS 0,88322 BMS(0,088681); BSM(0,171674); BMBS(0,296521) 0

4 BSM 1 BSM(1,000000) 5

5 BCAS 0,79086 BMS(0,011863); BSM(0,022935); BMBS(0,126821) 0

6 BRIS 0,99361 BMS(0,077434); BSM(0,235406); BMBS(0,334935) 0

7 BPS 1 BPS(1,000000) 2

8 BSB 0,96792 BSM(0,032777); BPS(0,858979) 0

9 BMBS 1 BMBS(1,000000) 3

NO DMU Score RM (I1) SM (I1) Projection (I1) RM (I2) SM (I2) Projection (I2) RM (I3) SM (I3) Projection (I3) RM (O1) SM (O1) Projection (O1) RM (O2) SM (O2) Projection (O2)

1 BMI 0,96477 0 -4722848 30180981,87 0 0 44854413 0 0 546875 1181651 0 33543091,32 123521 226118 3732475,534

2 BMS 1 0 0 7108754 0 0 8163668 0 0 320308 0 0 6213570 0 0 1302342

3 BNIS 0,88322 0 0 8980035 0 0 10645313 0 -114516 202556,5921 1009137 0 8641131,18 134937 0 1155452,164

4 BSM 1 0 0 47409000 0 0 54229396 0 0 973160 0 0 44755000 0 0 5823541

5 BCAS 0,79086 0 0 1261800 0 0 1602181 0 -9889,2 29149,84418 266483,2 0 1274183,191 34761,6 0 166211,5515

6 BRIS 0,99361 0 0 11948889 0 0 14088914 0 -61489 261894,045 73312,13 0 11476312,13 9691,83 0 1517163,834

7 BPS 1 0 0 1223588 0 0 2140482 0 0 19907 0 0 1517342 0 0 152105

8 BSB 0,96792 0 -245821 2604963,072 0 0 3616108 0 0 48997 86890,51 61388 2770301,251 10313,4 0 321533,435

3. Tahun 2013

NO DMU Score Benchmark(Lambda) Refs

1 BMI 1 BMI(1,000000) 1

2 BMS 1 BMS(1,000000) 0

3 BNIS 0,9458 BRIS(0,818387); BMBS(0,203404) 0

4 BSM 1 BSM(1,000000) 0

5 BCAS 0,86862 BMI(0,013026); BRIS(0,077100) 0

6 BRIS 1 BRIS(1,000000) 2

7 BPS 1 BPS(1,000000) 0

8 BSB 1 BSB(1,000000) 0

9 BMBS 1 BMBS(1,000000) 1

NO DMU Score RM (I1) SM (I1) Projection (I1) RM (I2) SM (I2) Projection (I2) RM (I3) SM (I3) Projection (I3) RM (O1) SM (O1) Projection (O1) RM (O2) SM (O2) Projection (O2)

1 BMI 1 0 0 41760360 0 0 53723980 0 0 754058 0 0 41786710 0 0 4794215

2 BMS 1 0 0 7736248 0 0 9121576 0 0 359487 0 0 7185390 0 0 1673842

3 BNIS 0,9458 0 0 11488209 0 0 14708504 0 -128562,7 332949,2539 644212,05 0 11886453,05 84820,141 12155,623 1577184,764

4 BSM 1 0 0 56461000 0 0 63956361 0 0 1192403 0 0 50460000 0 0 6631270

5 BCAS 0,8686 0 -95445,1 1607554,919 0 0 2041419 0 0 40683 215017,49 0 1636617,493 25757,783 11003,075 207059,858

6 BRIS 1 0 0 13794869 0 0 17400914 0 0 400267 0 0 14167362 0 0 1875620

7 BPS 1 0 0 2870310 0 0 4052701 0 0 35375 0 0 2581882 0 0 283759

8 BSB 1 0 0 3272263 0 0 4343069 0 0 59737 0 0 3281655 0 0 401503

4. Tahun 2014

NO DMU Score Benchmark(Lambda) Refs

1 BMI 0,90169 BMS(0,347550); BRIS(0,797984); BPS(7,044845) 0

2 BMS 1 BMS(1,000000) 3

3 BNIS 0,99857 BMS(1,168484); BRIS(0,553653) 0

4 BSM 0,95285 BRIS(2,875035); BPS(1,362003) 0

5 BCAS 0,93955 BRIS(0,090033); BPS(0,139325); BMBS(0,121643) 0

6 BRIS 1 BRIS(1,000000) 5

7 BPS 1 BPS(1,000000) 4

8 BSB 0,95572

BMS(0,061684); BRIS(0,004630); BPS(0,650357);

BMBS(0,243088) 0

9 BMBS 1 BMBS(1,000000) 2

NO DMU Score RM (I1) SM (I1) Projection (I1) RM (I2) SM (I2) Projection (I2) RM (I3) SM (I3) Projection (I3) RM (O1) SM (O1) Projection (O1) RM (O2) SM (O2) Projection (O2)

1 BMI 0,9017 0 -66589 51139681,23 0 0 62413310 0 0 860392 4697494,3 0 47784214,33 602726,88 0 6131104,88

2 BMS 1 0 0 5881057 0 0 7042468 0 0 339721 0 0 5455672 0 0 1380376

3 BNIS 0,9986 0 -122103 16124301,93 0 0 19492112 0 0 644458 21552,715 0 15062472,72 3118,7021 618238,81 2797795,509

4 BSM 0,9529 0 -5E+06 54959826,61 0 0 66942422 0 0 1359776 2431279 0 51564278,98 324073,91 41981,588 6915169,494

5 BCAS 0,9396 0 0 2338700 0 0 2994449 0 0 51596 137183,74 0 2269383,742 15792,344 42955,405 304202,749

6 BRIS 1 0 0 16711516 0 0 20343249 0 0 447030 0 0 15691430 0 0 2140056

7 BPS 1 0 0 5076082 0 0 6207678 0 0 54735 0 0 4736314 0 0 559789

8 BSB 0,9557 0 0 3994957 0 0 5161300 0 0 66061 171918,76 0 3882638,758 23296,448 0 526130,4484

DAFTAR PUSTAKA

Abidin, Zaenal dan Endri. 2009. “Kinerja Efisiensi Teknis Bank Pembangunan Daerah: Pendekatan Data Envelopment Analysis (DEA)”. Jurnal Akuntansi dan Keuangan. Vol. 11 No. 1 Hal 21-29

Ascarya, Diana Y. dan Guruh S. R. 2008. ”Analisis Efisiensi Perbankan Konvensional dan Perbankan Syariah di Indonesia dengan Data Envelopment Analysis (DEA).” Paper dalam Buku Current Issues Lembaga Keuangan Syariah Tahun 2009, TIM IAEI, Jakarta: Kencana Prenada Media Group.

Astiyah, S. dan Husman, A. J. 2006. “Fungsi Intermediasi dalam Efisiensi Perbankan di Indonesia: Derivasi Fungsi Profit.” Paper dalam Buletin Ekonomi Moneter dan Perbankan pada bulan Maret 2006, Jakarta: Bank Indonesia

Bank Indonesia . 2004. Peraturan bank Indonesia nomor 6/10/PBI/2004 tentang sistem penilaian tingkat kesehatan bank. Jakarta: Republik Indonesia.

_______ . 2014. Statistik Perbankan Indonesia. http://www.bi.go.id. (2 Okt. 2015).

Braspati S, Muazmar. 2015. Analisis Tingkat Efisiensi Bank Daerah di Indonesia Dengan Metode Data Envelopment Analysis (DEA). Universitas Sumatera Utara. Medan

.

Cooper, William W., Sheiford, Lawrence M., and Kaoru, Tone, 2000, Data Envelopment Analysis: A Comprefensive Text With Models Applications references and DEA Solver Software, Kluwer Academic Publisher, Boston.

Hamim S. A Mokhtar, Naziruddin Abdullah, dan Syed M. Al Habshi. 2008. “Efficiency and Competition of Islamic Banking in Malaysia.” Journal Humanomics. Vol. 24. No. 1. Hal. 28-48. Emerald: Group Publishing Limited.

Approuch.” Journal Economic Cooperation, Vol. 27, No.2, Hal 37-70. Malaysia.

Hasibuan SP. 2008. “Dasar-Dasar Perbankan”. Cetakan Ketiga, Penerbit: Bumi Aksara, Jakarta

H.M, Jogiyanto. 2004. Metodologi Penelitian Bisnis Salah Kaprah dan Pengalaman-pengalaman, Yogyakarta: BPFE Yogyakarta.

Huri, M. D. dan Indah Susilowati. 2004. “Pengukuran Efisiensi Relatif Emiten Perbankan dengan Metode Data Envelopment Analysis (DEA) (Studi Kasus: Bank-Bank yang Terdaftar di Bursa Efek Jakarta Tahun 2002).” Jurnal Dinamika Pembangunan. Vol. 1, No. 2, Desember 2004, Hal. 95-107.

Karim. 2014. Islamic Finance Outlook 2015. http://karimconsulting.com/wp-content/uploads/2014/12/ (3 Oktober 2015)

Karim, Adiwarman. 2004. Bank Islam Analisis Fiqh dan Keuangan. Jakarta: PT Raja Grafindo Persada.

Kasmir. 2009. Bank dan Lembaga Keuangan Lainnya, Edisi Revisi. Jakarta: PT Raja Grafindo Persada.

Lestari, E. P. 2003. “Efisiensi Teknik Perbankan Indonesia.” Jurnal Empirika. Vol. 16. No. 2.

Muhammad, 2005. Dasar-Dasar Manajemen Bank Syariah Edisi Revisi. Yogyakarta: UII Press.

Muharram, H. dan Pusvitasari, R. 2007. “Analisis Perbandingan Efisiensi Bank Syariah di Indonesia dengan Metode Data Envelopmet Analysis (Periode Tahun 2005).” Jurnal Ekonomi dan Bisnis Islam, Vol II, No. 3, Yogyakarta.

Otoritas Jasa Keuangan. 2014. Peraturan Otoritas Jasa Keuangan Tentang Penilaian Tingkat Kesehatan Bank Umum Syariah Dan Unit Usaha Syariah. http://www.ojk.go.id/ (12 Okt. 2015)

_______. 2015. Laporan Triwulanan Otoritas Jasa Keuangan Triwulan I – 2015. http://www.ojk.go.id/ (22 Nov. 2015)

S. Mohamad, T. Hassan and M. Khaled I. B. 2003. “Efficiency of Conventional versus Islamic Banks: International Evidence using The Stochastic Frontier Approuch SFA.” Journal of Islamic Economics, Banking and Finance. Vol. 1. No.1.

Setiawan, Arief. 2013. Analisis Perbandingan Efisienai Bank konvensional dan Bank Syariah dengan Menggunakan Metode Data Envelopment Analysis (DEA) (Periode 2008-2012). UIN Syarif Hidayatullah. Jakarta.

Subekti, I. (2004). Investigasi empiris cost-efficiency perbankan indonesia berdasarkan metode Data Envelopment Analysis (DEA). Lintasan Ekonomi , XXI (1), 95-115.

Sufian, Fadzlan. 2006. “The efficiency of Islamic Banking Industry in Malaysia: Foreign Versus Domestic Banks.” Paper INCEIF Colloquium. Malaysia.

Sukirno, Sadono. 1994. Pengantar Teori Mikro Ekonomi, Jakarta: PT Grafindo Persada.

Suseno, Priyonggo. 2008. “Analisis Efisiensi dan Skala Ekonomi pada Indsutri Perbankan Syariah di Indonesia.” Jurnal Ekonomi Islam. Vol. 2. No. 1. Yogyakarta: Pusat pengkajian dan Pengembangan Ekonomi Islam (P3EI) Fakultas Ekonomi UII.

Sutawijaya, A. dan Lestari, E. P. 2009. “Efisiensi Teknik Perbankan Indonesia Pasca Krisis Ekonomi: Sebuah Studi Empiris Penerapan Model DEA.” Jurnal Ekonomi Pembangunan. Vol. 10. No. 1. Hal 49-67

Syakir, A. K. 2004. “Mengukur Efisiensi Intermediasi Sebelas Bank Terbesar Indonesia Dengan Pendekatan Data Envelopment Analysis (DEA).” Jurnal Bisnis Strategi. Vol.13. Hal. 126-139, Semarang.

.

Viverita, & Ariff, M. (2011). Efficiency Measurement and Determinants of

Indonesian Bank Efficiency.

http://www.generalfiles.biz/download/gs590a0d07h32i0/%28F1%29% Viverit a%2C%20Ariff.pdf.html (5 Okt. 2015).

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini berpendekatan kuantitatif, berjenis deskriptif. Dikatakan pendekatan kuantitatif sebab pendekatan yang digunakan di dalam usulan

penelitian, proses, hipotesis, analisa data dan kesimpulan data sampai dengan penulisannya menggunakan aspek pengukuran, perhitungan, rumus dan kepastian data numerik. Penelitian ini menggunakan analisis deskriptif karena

penelitian deskriptif merupakan penelitian yang berusaha mendeskripsikan suatu gejala, peristiwa dan kejadian yang terjadi pada saat sekarang dimana peneliti

berusaha memotret peristiwa dan kejadian yang menjadi pusat perhatian untuk kemudin digambarkan sebagaimana adanya. Metode penelitian deskriptif dengan pendekatan secara kuantitatif digunakan apabila bertujuan untuk

mendeskripsikan atau menjelaskan peritiwa atau suatu kejadian yang terjadi pada saat sekarang dalam bentuk angka-angka yng bermakna.

3.2 Definisi Operasional

Variabel input yang digunakan dalam penelitian ini adalah simpanan (X1),

aset (X2), dan biaya tenaga kerja/personalia (X3), supaya diperoleh kesamaan pemahaman terhadap konsep-konsep dalam penelitian ini diperlukan penjelasan

a. Simpanan (X1) merupakan titipan murni dari nasabah kepada bank, yang untuk kemudian dipergunakan oleh bank dalam aktivitas kegiatan ekonomi

tertentu dengan catatan bank menjamin akan mengembalikannya secara utuh kepada nasabah. Jumlah simpanan yang dihimpun dari dana masyarakat ini

terbagai menjadi beberapa jenis, yaitu:

1. Giro Syariah, dalam aplikasi perbankan dikenal adanya giro yang

dijalankan dengan prinsip mudharabah dan wadi’ah.

2. Deposito Syariah, pada produk ini terdapat dua prinsip utama, yaitu mudharabah mutlaqah dan mudharabah muqayyadah

3. Tabungan Syariah, dalam aplikasi perbankan dikenal dengan produk tabungan yang berdasarkan prinsip wadi’ah dan mudharabah mutlaqah

b. Aset (X2) adalah manfaat ekonomis yang akan diterima pada masa mendatang atau akan dikuasai oleh bank sebagai hasil dari transaksi atau kejadian.

c. Biaya tenaga kerja (X3) adalah harga yang dibebankan untuk penggunaan biaya tenaga kerja manusia

Penelitian ini juga menggunakan variabel output yaitu pembiayaan dan pendapatan.

a. Pembiayaan (X4) merupakan produk penyaluran dana bank syariah kepada

masyarakat, baik individu ataupun berbadan hukum dengan menggunakan akad-akad muamalah dalam satuan jutaan rupiah. Variabel ini dalam

a. Pembiayaan dengan prinsip jual beli (tijaroh); b. Pembiayaan dengan prinsip sewa (ijarah);

c. Pembiayaan dengan prinsip bagi hasil (syirkah);

d. Pembiayaan dengan akad pelengkap (hiwalah, rahn, qardh, wakalah,

kafalah, dan lainnya).

b. Pendapatan Operasional (X5) merupakan pendapatan hasil dari kegiatan

operasional bank syariah baik. Kegiatan operasional bank syariah, meliputi: 1. Pendapatan dari penyaluran dana, yaitu: pendapatan dari

jual beli (mudharabah, salam, dan istishna), sewa

(ijarah), bagi hasil (mudharabah dan musyarakah), dan lainnya.

2. Pendapatan operasional lainnya, yaitu: pendapatan jasa administrasi, jasa transaksi ATM, pembiayaan khusus, jasa komisi, laba (rugi) transaksi valuta asing, fee sistem

online-payment point.

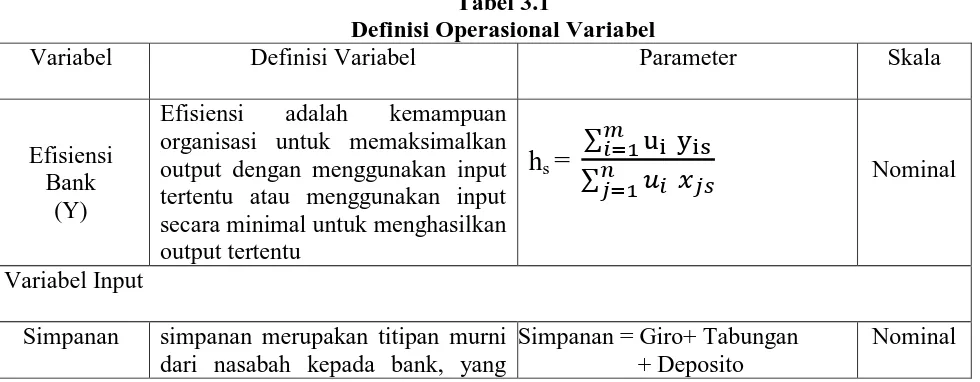

Tabel 3.1

Definisi Operasional Variabel

Variabel Definisi Variabel Parameter Skala

Efisiensi Bank

(Y)

Efisiensi adalah kemampuan organisasi untuk memaksimalkan output dengan menggunakan input tertentu atau menggunakan input secara minimal untuk menghasilkan

Simpanan simpanan merupakan titipan murni dari nasabah kepada bank, yang

Simpanan = Giro+ Tabungan + Deposito

(X1) untuk kemudian dipergunakan oleh bank dalam aktivitas kegiatan ekonomi tertentu dengan catatan

bank menjamin akan

mengembalikannya secara utuh kepada nasabah

Aset (X2)

Aset adalah manfaat ekonomis yang akan diterima pada masa mendatang atau akan dikuasai oleh bank sebagai hasil dari transaksi atau kejadian

Total aset yang digunakan dalam kegiatan normal bank

Pembiayaan merupakan produk penyaluran dana perbankan kepada masyarakat, baik individu maupun badan hukum yang digunakan untuk investasi, perdagangan ataupun konsumsi, yang dapat memberikan keuntungan bagi bank dengan adanya bunga ataupun bagi hasil

Total pembiayaan yang

disalurkan

Nominal

Pendapatan Operasional

(X5)

Pendapatan operasional yaitu pendapatan hasil dari kegiatan operasional bank syariah

Pendapatan Penyaluran Dana +

Pendapatan Operasional Lainnya Nominal

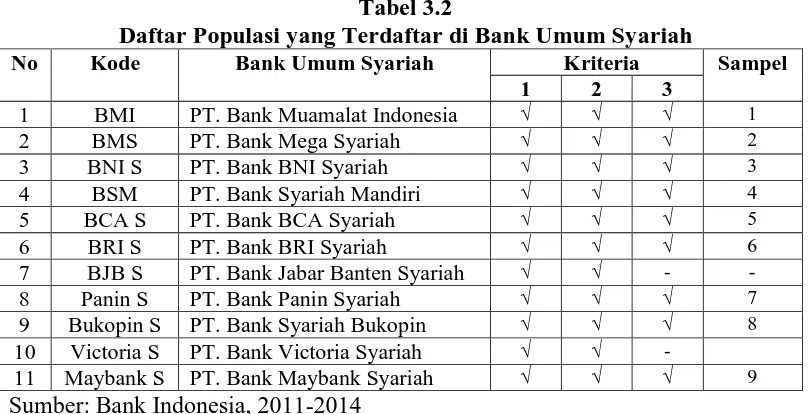

3.3 Populasi dan Sampel Penelitian

Populasi adalah jumlah semua objek atas individu yang memiliki karakteristik

tertentu, jelas dan lengkap yang akan diteliti. Populasi dalam penelitian ini adalah bank-bank umum syariah yang terdaftar dalam Bank Indonesia pada

tahun 2011-2014.

berdasarkan pertimbangan (judgement sampling) yang berarti pemilihan sampel secara tidak acak yang informasinya diperoleh dengan pertimbangan tertentu.

Adapun kriteria penentuan sampel dalam penelitian ini adalah :

1. Bank Umum Syariah yang terdaftar di Bank Indonesia selama

periode pengamatan 2011-2014.

2. Bank Umum Syariah yang menerbitkan laporan keuangan yang

telah diaudit selama periode pengamatan 2011-2014.

3. Bank Umum Syariah yang tidak mengalami kerugian selama periode pengamatan 2011-2014.

Tabel 3.2

Daftar Populasi yang Terdaftar di Bank Umum Syariah

No Kode Bank Umum Syariah Kriteria Sampel

Penelitian ini menggunakan data sekunder. Data sekunder adalah data yang

diperoleh dari orang lain yang melakukan penelitian dari sumber-sumber yang telah ada . Data sekunder diperoleh dari laporan keuangan tahunan bank syariah berskala nasional pada tahun 2011-2014.

a. Jumlah simpanan diperoleh dari neraca dalam laporan keuangan tahunan bank umum syariah bersangkutan selama periode pengamatan.

b. Jumlah aset yang diperoleh dari neraca dalam laporan keuangan tahunan bank umum syariah bersangkutan selama periode pengamatan.

c. Biaya tenaga kerja atau biaya personalia diperoleh dari laporan laba/rugi dalam laporan keuangan tahunan bank umum syariah bersangkutan selama

periode pengamatan.

d. Pembiayaan dari neraca dalam laporan keuangan tahunan bank umum syariah bersangkutan selama periode pengamatan.

e. Jumlah Pendapatan Operasional diperoleh dari laporan laba/rugi dalam laporan keuangan tahunan bank umum syariah

bersangkutan selama periode pengamatan.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan metode dokumentasi. Metode ini mencakup

3.6 Metode Analisis

3.6.1 Metode Pengukuran Efisiensi Teknik dengan Data Envelopment Analysis (DEA)

Tujuan penelitian ini mengukur dan menganalisis efisiensi teknik perbankan

syariah di Indonesia selama tahun 2011-2014 studi pada bank umum syariah, dengan menggunakan pendekatan non-parametrik khususnya DEA.

Ahmad Syakir Kurnia (2004) menyebutkan bahwa beberapa pendekatan biasa digunakan untuk mengukur efisiensi bank, namun secara garis besar terdapat dua jenis pendekatan, yaitu parametrik dan non-parametrik. Pendekatan Stochastic

Frontier Approuch (SFA), Thick Frontier Approuch (TFA) dan Distribution

Free Approuch (DFA) merupakan pendekatan paremetrik, sedangkan

pendekatan non-parametrik yang termasuk adalah Data Envelopment Approuch (DEA) dan Free Disposable Hull (FDH).

DEA merupakan pendekatan non-parametrik yang dipilih dalam penelitian ini

karena beberapa alasan, meliputi:

a. Menurut Coeli et, al (1997), Lan et, al (2003) dalam Lie dan Lih (2005)

yang menjelaskan bahwa pendekatan parametrik adalah pendekatan yang modelnya menetapkan adanya syarat-syarat tertentu, yaitu: tentang parameter populasi yang merupakan sumber penelitiannya (sehingga akan

lebih banyak kriteria yang harus dipenuhi), dan membutuhkan pembentukan fungsi lebih khusus (sehingga kemungkinan kesalahan

b. Di sisi lain Coeli et, al (1997) dalam H. S. A. Mokhtar, N. Abdullah and S. M. Al-Habshi (2008) menyebutkan bahwa pendekatan non-paramterik

merupakan pendekatan yang modelnya tidak menetapkan syarat-syarat tertentu, yaitu: parameter populasi yang menjadi induk sampel

penelitiannya, penggunaannya lebih sederhana, dan mudah digunakan karena tidak membutuhkan banyak spesifikasi bentuk fungsi (sehingga

kemungkinan kesalahan pembentukan fungsi lebih kecil).

DEA merupakan sebuah metode optimasi program matematika yang mengukur efisiensi teknik suatu Unit Kegiatan Ekonomi (UKE), dan

membandingkan secara relatif terhadap UKE yang lain.

DEA adalah pendekatan non-parametrik yang berbasis program linear

(Linear Programming) dengan dibantu paket-paket software efisiensi secara teknik, seperti Banxia Frontier Analysis (BFA) dan Warwick for Data Envelopment Analysis (WDEA) dan MaxDEA. Penelitian ini akan menggunakan

bantuan software MaxDEA. Pada intinya semua software tersebut akan mengarah pada hasil yang sama (Ahmad Syakir Kurnia, 2004).

Pada dasarnya teknik analisis DEA didesain khusus untuk mengukur efisiensi relatif suatu UKE dalam kondisi banyak input maupun output. Kondisi tersebut biasanya sulit disiasati secara sempurna oleh teknik analisis pengukuran

efisiensi lainnya, Nugroho (1995) (dalam Huri M. D. dan Indah Susilowati, 2004). Efisiensi relatif suatu UKE adalah efisiensi suatu UKE dibanding dengan

solusi, apabila model tersebut ditransformasikan ke dalam program linear dengan nilai bobot dari input dan output (Adrian Sutawijaya dan Etty Puji

Lestari, 2009).

Efisiensi relatif UKE dalam DEA, juga didefinisikan sebagai rasio dari total

ouput tertimbang dibagi total input tertimbang (total weighted output/total weighted input). Inti dari DEA adalah menentukan bobot (weighted) atau

timbangan untuk setiap input dan output UKE. Setiap UKE diasumsikan bebas menentukan bobot untuk setiap variabel-variabel input maupun output yang ada, asalkan mampu memenuhi dua kondisi yang disyaratkan.

Adapun kedua kondisi yang disyaratkan yaitu, Nugroho, (1995) (dalam Huri M. D. dan Indah Susilowati, 2004):

a. Bobot tidak boleh negatif;

b. Bobot harus bersifat universal. Hal ini berarti setiap UKE dalam sampel harus dapat menggunakan seperangkat bobot yang sama untuk

mengevaluasi rasionya (total weighted output/total weighted input) dan rasio tersebut tidak lebih dari 1 (total weighted output/total weighted input ≤

1) (Harjum Muharam dan Pusvitasari, 2007).

DEA berasumsi bahwa setiap UKE akan memiliki bobot yang memaksimumkan rasio efisiensinya (maximize total weighted ouput/total

weighted input) (Harjum Muharam dan Pusvitasari, 2007). Asumsi maksimisasi

rasio efisiensi ini menjadikan penelitian DEA ini menggunakan orientasi output

Sutawijaya dan Etty Puji Lestari, 2009). Setiap UKE menggunakan kombinasi input yang berbeda untuk menghasilkan kombinasi output yang berbeda,

sehingga setiap UKE akan memilih seperangkat bobot yang mencerminkan keragaman tersebut.

Nugroho (1995) (dalam Huri M. D. dan Indah Susilowati 2004) menyebutkan bahwa setiap UKE cenderung memiliki pola penggunaan input

minimum pada input yang memiliki bobot tinggi atau pola produksi output secara maksimum pada output yang memiliki bobot tinggi untuk pencapaian tingkat efisiensi yang maksimum. Bobot yang dipilih tersebut tidak semata-mata

menggambarkan suatu nilai ekonomis, tetapi lebih merupakan suatu kuantitatif rencana untuk memaksimumkan efisiensi bersangkutan.

Kondisi ini dapat digambarkan, apabila suatu UKE merupakan perusahaan yang berorientasi pada keuntungan (profit maximizing firm) dan setiap input-outputnya memiliki biaya per unit serta harga jual per unit. Hal ini menjadikan

perusahaan tersebut akan menggunakan seminimal mungkin input yang biaya per unitnya termahal atau berusaha memproduksi sebanyak mungkin output

yang harga jualnya tertinggi.

Suatu UKE dikatakan efisien secara relatif apabila nilai dualnya sama dengan 1 (nilai efisiensi 100 persen), sebaliknya apabila nilai dualnya kurang

3.6.2 Model Pengukuran Efisiensi Teknik Bank

Efisiensi teknik perbankan diukur dengan menghitung rasio antara output

dan inputnya. DEA akan menghitung bank yang menggunakan input n untuk menghasilkan output m yang berbeda.

h

s=

∑

∑

...

(3.1)Di mana:

hs = efisiensi bank s

m = output bank s yang diamati n = input bank s yang diamati

yis = jumlah output i yang diproduksi oleh bank s xjs = jumlah input j yang digunakan oleh bank s

ui = bobot output i yang dihasilkan oleh bank s

vj = bobot input j yang diberikan oleh bank s dan i dihitung dari 1 ke m serta j

hitung dari 1 ke n

Persamaan 3.1 menunjukkan adanya penggunaan satu variabel input dan satu ouput. Rasio efisiensi (hs), kemudian dimaksimumkan dengan kendala

sebagai berikut:

Memaksimumkan

h

s=

∑

∑

≤ 1 ; r = 1, . . . , N . . . (3.2)

dimana ui dan vj ≥ 0 . . . .(3.3)

pertama menjelaskan bahwa adanya rasio untuk UKE lain tidak lebih dari 1, sementara pertidaksmaan kedua berbobot non-negatif (positif). Angka rasio akan

bervariasi antara 0 sampai dengan 1. Bank dikatakan efisien, apabila memiliki angka rasio mendekati 1 atau 100 persen, sebaliknya apabila mendekati 0

menunjukkan efisiensi bank yang semakin rendah. Pada DEA, setiap bank dapat menentukan bobotnya masing-masing dan menjamin bahwa pembobotnya yang

dipilih akan menghasilkan ukuran kinerja yang terbaik.

Metode analisis pada persamaan 3.1 dan 3.2 juga dapat dijelaskan bahwa efisiensi sejumlah bank sebagai UKE (n). Setiap bank menggunakan n jenis

input untuk menghasilkan m jenis output, apabila xjs merupakan jumlah input j yang digunakan oleh bank sedangkan yis > 0 merupakan jumlah output i yang

dihasilkan oleh bank. Variabel keputusan (decision variable) dari penjelasan tersebut adalah bobot yang harus diberikan pada setiap input dan output bank vj merupakan bobot yang diberikan pada input j oleh bank dan ui merupakan bobot

yang diberikan pada output i oleh bank, sehingga vj dan ui merupakan variabel keputusan. Nilai variabel ini ditentukan melalui iterasi program linear, kemudian

diformulasikan pada sejumlah s program linear fraksional (fractional linear programs). Satu formulasi program linear untuk setiap bank dalam sampel.

Fungsi tujuan dari setiap program liniear fraksional tersebut adalah rasio dari

output tertimbang di bagi rasio input tertimbang (total weighted output/total weighted input) dari bank.

a. Model DEA CCR (Charnes-Cooper-Rhodes, 1978)

Asumsi yang digunakan dalam model ini adalah Constan Return to Scale

(CRS). Beberapa program linier ditransformasikan ke dalam program ordinary liniear secara primal atau dual, sebagai berikut:

Maksimumkan hs =

∑

...(3.4)fungsi batasan atau kendala :

∑

∑≤ 0 ; r = 1 , . . . , N...(3.5)

∑

= 1 dimana ui dan vj ≥ 0 ...(3.6)

Efisiensi pada masing-masing bank dihitung menggunakan programasi linier dengan memaksimumkan jumlah output yang dibobot dari bank s.

Kendala jumlah input yang dibobot harus sama dengan satu untuk bank s, sedangkan kendala untuk semua bank yaitu output yang dibobot dikurangi

jumlah input yang dibobot harus kurang atau sama dengan 0.

Hal ini berarti bahwa semua bank akan berada atau di bawah referensi kinerja frontier yang merupakan garis lurus yang memotong sumbu origin,

Insukirdo (dalam Adrian Sutawijaya dan Etty Puji Lestari, 2009). b. Model DEA BCC (Bankers, Charnes dan Cooper, 1984)

Asumsi yang digunakan dalam model ini adalah Variable Return to Scale (VRS), peningkatan input dan output tidak berproporsi sama.

Peningkatan proporsi dapat bersifat increasing return to scale (IRS) maupun

output lebih tinggi daripada skala kenaikan input. DRS adalah kondisi dimana kenaikan input akan menyebabkan kenaikan output, tetapi skala kenaikan

input lebih tinggi daripada skala kenaikan output.

Penelitian ini akan menggunakan model CCR. Hal ini berkaitan dengan

pendapat Priyonggo Suseno (2008) tentang belum adanya hubungan tingkat efisiensi bank-bank syariah (studi pada 10 bank syariah) dengan skala

produksinya selama tahun 1999-2004. VRS merupakan model yang membuka kemungkinan skala produksi mempengaruhi tingkat efisiensi, melalui teknokogi yang digunakan. Alasan ini mendukung bahwa hanya model CCR

yang digunakan dalam penelitian ini.

Asumsi lain yang digunakan dalam penelitian ini adalah maksimisasi

output. Menurut Adrian Sutawijaya dan Etty Puji Lestari (2009), asumsi ini terdapat dua jenis yaitu maksimisasi output dan minimisasi input. Dimana maksimisasi output akan memberikan hasil yang relatif sama dengan

minimisasi input.

Beberapa tahapan dalam analisis DEA yang akan digunakan oleh

peneliti :

1. Table of Efficiencies (Radial)

Analisis ini menunjukkan UKE mana yang paling efisien. Efisiensi

ditunjukkan dengan nilai optimal dari fungsi tujuan yang dikembangkan dari linear programming. Nilai fungsi tujuan 100% berarti UKE tersebut

2. Table of Peer Units

Tabel ini digunakan untuk menentukan jika suatu UKE inefisien maka

akan ditunjukkan bagaimana cara mencapai tingkat efisiensi dengan melihat peer UKE yang menjadi acuan atau pedoman untuk mencapai

tingkat efisiensi. 3. Table of Target Values

Analisis ini digunakan untuk menentukan berapa persen efisiensi sudah terjadi untuk setiap UKE baik dari setiap struktur input maupun struktur output. Dalam tabel ini akan ditunjukkan nilai aktual dan target yang harus

dicapai dari setiap input maupun setiap output. Jika besarnya nilai aktual sudah sama dengan nilai targetnya maka efisiensi untuk setiap input atau

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 Perkembangan Perbankan Syariah di Indonesia

Perkembangan bank-bank syariah di negara-negara Islam di dunia

berpengaruh ke Indonesia. Pada awal 1980-an, diskusi tentang bank syariah sebagai pilar ekonomi Islam mulai dilakukan oleh para tokoh muslim Indonesia. Prakarsa pendirian bank syariah di Indonesia baru dilakukan pada tahun 1990.

Berdasarkan hasil kerja Tim Perbankan Majelis Ulama Indonesia (MUI), lahir bank syariah pertama di Indonesia, yaitu Bank Muamalat Indonesia (BMI) pada

tanggal 1 November 1991.

Pada tahun 1999, bank syariah kedua di Indonesia dibuka, yaitu Bank Syariah Mandiri (BSM), diikuti oleh beberapa bank umum yang membuka unit

syariah seperti Bank Central Asia Syariah (BCA Syariah). Pada tahun 2002, Bank Indonesia menerbitkan “Blueprint Pengembangan Perbankan Syariah di

Indonesia”. Hal ini dianggap sebagai perencanaan jangka panjang dari

perbankan Islam di Indonesia. Isi Blueprint ini antara lain mengidentifikasi tantangan utama bank syariah di masa depan selain menyatakan visi, misi, dan

tujuan strategis dari bank syariah. Secara singkat, Blueprint tersebut telah memberikan pedoman yang jelas bagi para stakeholders untuk menyelaraskan

Adapun perkembangan jumlah perbankan syariah pada tahun 2011-2014 dapat dilihat pada tabel 4.1. Data pada tabel 4.1 menunjukkan bahwa BUS

bertambah satu unit pada tahun 2014. Sedangkan UUS mengalami penurunan jumlah bank. Sama halnya dengan BUS, BPRS juga mengalami peningkatan

setiap tahunnya. Jumlah perbankan syariah yang semakin besar, merupakan hasil dari berbagai kebijakan yang telah dikeluarkan oleh pemerintah dan otoritas

moneter di Indonesia sebagai pendukung perkembangannya. Tabel 4.1

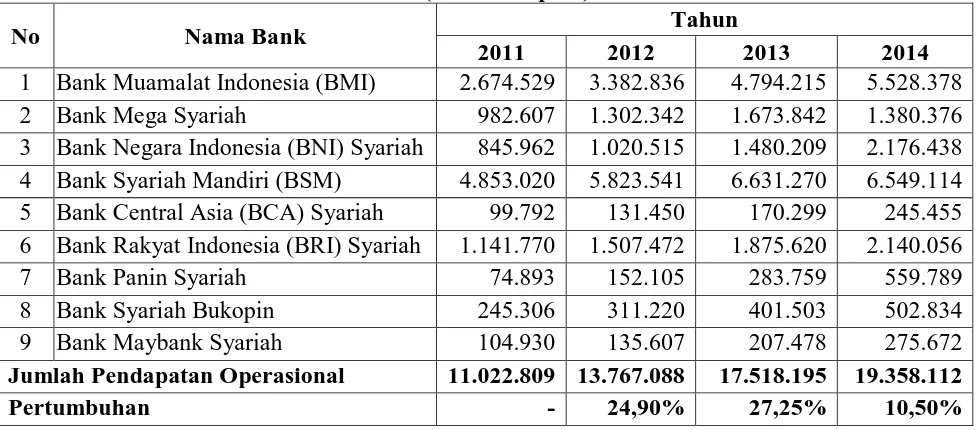

Perkembangan Perbankan Syariah di Indonesia Tahun 2011-2014

Jenis Perbankan Syariah Periode

2011 2012 2013 2014

BUS

Jumlah Bank 11 11 11 12

Jumlah Kantor 1.401 1.745 1.998 2.151

UUS

Jumlah BUK yang memiliki UUS 24 24 23 22

Jumlah Kantor 336 517 590 320

BPRS

Jumlah Bank 155 158 163 163

Jumlah Kantor 364 401 402 439

Total Kantor 2.101 2.663 2.990 2.910 Sumber : Statistik Perbankan Syariah Indonesia 2014 (data diolah)

4.1.2 Uraian Data

Metode penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling, tetapi sampel tersebut bersifat secara spesifik yang berarti

terdaftar di Bank Indonesia selama tahun pengamatan dan tidak mengalami kerugian selama tahun pengamatan.

Berdasarkan penjelasan diatas, objek penelitian yang akan digunakan adalah 9 bank umum syariah yaitu Bank Muamalat Indonesia (BMI), Bank Mega

Syariah, Bank Negara Indonesia (BNI) Syariah, Bank Syariah Mandiri (BSM), Bank Central Asia (BCA) Syariah, Bank Rakyat Indonesia (BRI) Syariah, Bank

Panin Syariah, Bank Syariah Bukopin dan Maybank Syariah.

Perhitungan efisiensi teknik bank umum syariah dengan menggunakan metode Data Envelopment Analysis (DEA) ini menggunakan tiga variabel input,

yaitu: Simpanan, Aset, dan Biaya Tenaga Kerja. Sedangkan variabel outputnya adalah Pembiayaan dan Pendapatan Operasional.

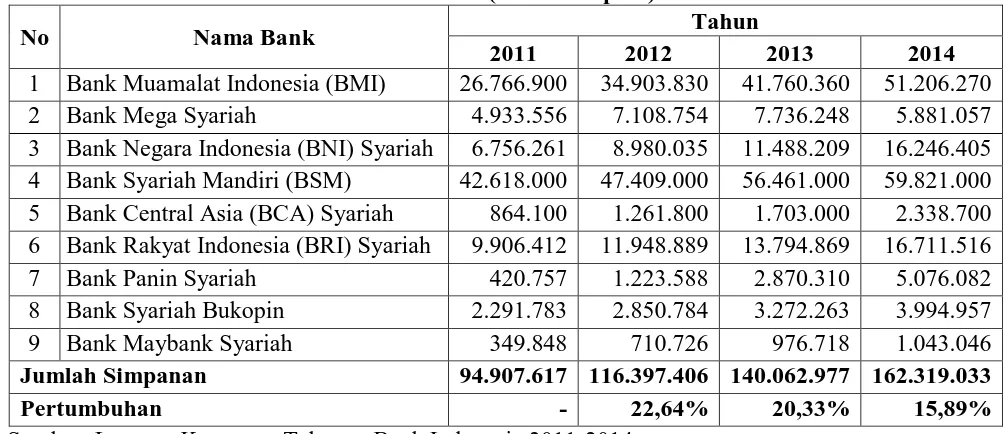

Variabel input pertama, simpanan yaitu jumlah dana masyarakat baik individu maupun berbadan hukum yang dapat dihimpun oleh bank umum syariah.

Tabel 4.2

Perkembangan Jumlah Variabel Input Simpanan Tahun 2011-2014 (Jutaan Rupiah)

No Nama Bank Tahun

2011 2012 2013 2014

1 Bank Muamalat Indonesia (BMI) 26.766.900 34.903.830 41.760.360 51.206.270

2 Bank Mega Syariah 4.933.556 7.108.754 7.736.248 5.881.057

3 Bank Negara Indonesia (BNI) Syariah 6.756.261 8.980.035 11.488.209 16.246.405 4 Bank Syariah Mandiri (BSM) 42.618.000 47.409.000 56.461.000 59.821.000 5 Bank Central Asia (BCA) Syariah 864.100 1.261.800 1.703.000 2.338.700 6 Bank Rakyat Indonesia (BRI) Syariah 9.906.412 11.948.889 13.794.869 16.711.516

7 Bank Panin Syariah 420.757 1.223.588 2.870.310 5.076.082

8 Bank Syariah Bukopin 2.291.783 2.850.784 3.272.263 3.994.957

9 Bank Maybank Syariah 349.848 710.726 976.718 1.043.046

Jumlah Simpanan 94.907.617 116.397.406 140.062.977 162.319.033

Pertumbuhan - 22,64% 20,33% 15,89%

Tabel 4.2 menunjukkan bahwa jumlah simpanan 9 bank umum syariah dalam penelitian ini terus mengalami kenaikan dari tahun 2011-2014, meskipun

persentase pertumbuhannya mengalami penurunan. Kenaikan jumlah simpanan bank umum syariah ini mencerminkan adanya upaya-upaya yang telah dilakukan

bank-bank syariah dalam peningkatan penghimpunan dana dari masyarakat. Upaya-upaya tersebut diantaranya perbaikan strategi marketing bank-bank

syariah.

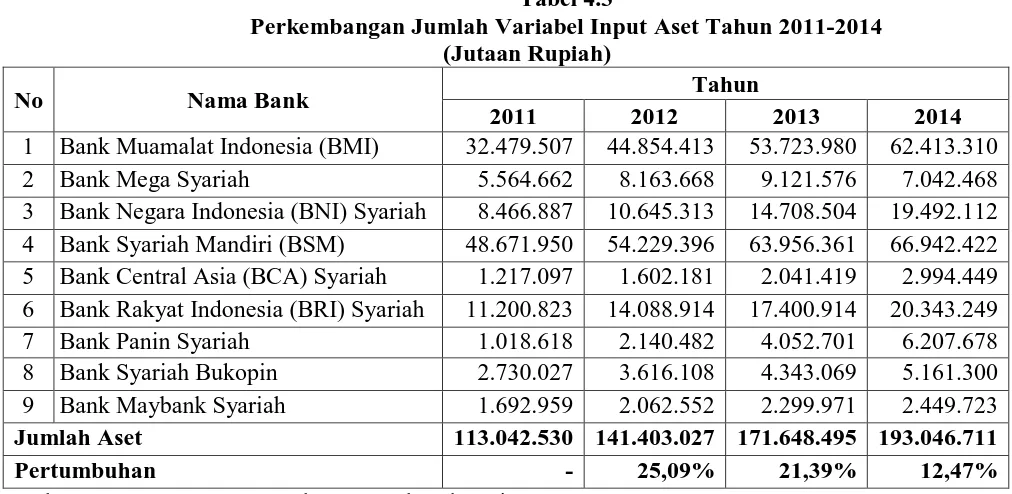

Variabel input kedua adalah total aset, yaitu jumlah aset yang dimiliki oleh bank umum syariah. Berdasarkan Tabel 4.3, total aset 9 bank umum syariah

mengalami peningkatan setiap tahunnya meskipun persentase pertumbuhan aset pada 9 bank umum syariah mengalami penurunan setiap tahunnya. Persentase

pertumbuhan mengalami penurunan paling tinggi pada tahun 2014 yaitu sebesar 8,92%.

Tabel 4.3

Perkembangan Jumlah Variabel Input Aset Tahun 2011-2014 (Jutaan Rupiah)

No Nama Bank Tahun

2011 2012 2013 2014

1 Bank Muamalat Indonesia (BMI) 32.479.507 44.854.413 53.723.980 62.413.310

2 Bank Mega Syariah 5.564.662 8.163.668 9.121.576 7.042.468

3 Bank Negara Indonesia (BNI) Syariah 8.466.887 10.645.313 14.708.504 19.492.112 4 Bank Syariah Mandiri (BSM) 48.671.950 54.229.396 63.956.361 66.942.422 5 Bank Central Asia (BCA) Syariah 1.217.097 1.602.181 2.041.419 2.994.449 6 Bank Rakyat Indonesia (BRI) Syariah 11.200.823 14.088.914 17.400.914 20.343.249

7 Bank Panin Syariah 1.018.618 2.140.482 4.052.701 6.207.678

8 Bank Syariah Bukopin 2.730.027 3.616.108 4.343.069 5.161.300

9 Bank Maybank Syariah 1.692.959 2.062.552 2.299.971 2.449.723

Jumlah Aset 113.042.530 141.403.027 171.648.495 193.046.711

Pertumbuhan - 25,09% 21,39% 12,47%

Variabel input yang ketiga adalah biaya tenaga kerja yang didefinisikan sebagai biaya gaji, biaya pendidikan dan tunjangan kesejahteraan karyawan bank

syariah. Jumlah biaya tenaga kerja 9 bank umum syariah dalam penelitian ini bertambah dari tahun ke tahun, namun persentase pertumbuhannya bersifat

fluktuatif. Tabel 4.4 memperlihatkan jumlah biaya tenaga kerja yang semakin besar tiap tahunnya. Hal ini disebabkan kebutuhan jumlah tenaga kerja bank-bank

syariah yang semakin bertambah pula tiap tahunnya. Tabel 4.4

Perkembangan Jumlah Variabel Input Biaya Tenaga Kerja Tahun 2011-2014 (Jutaan Rupiah)

Sumber: Laporan Keuangan Tahunan Bank Indonesia 2011-2014

Adapun variabel output yang pertama adalah pembiayaan. Pembiayaan

berarti produk penyaluran dana bank syariah kepada masyarakat baik individu maupun berbadan hukum dengan menggunakan akad-akad muamalah. Pada tabel

4.5 jumlah pembiayaan 9 bank umum syariah mengalami peningkatan. Akan tetapi mengalami perlambatan pertumbuhan setiap tahunnya. Penurunan di tahun 2013 mencapai 10% dan pada tahun 2014 mencapai 17,4%. Perlambatan

No Nama Bank Tahun

2011 2012 2013 2014

1 Bank Muamalat Indonesia (BMI) 410.355 546.875 754.058 860.392

2 Bank Mega Syariah 305.364 320.308 359.487 339.721

3 Bank Negara Indonesia (BNI) Syariah 183.764 317.073 461.512 644.458 4 Bank Syariah Mandiri (BSM) 964.882 973.160 1.192.403 1.359.776

5 Bann Central Asia (BCA) Syariah 32.755 39.039 40.683 51.596

6 Bank Rakyat Indonesia (BRI) Syariah 302.475 323.383 400.267 447.030

7 Bank Panin Syariah 14.956 19.907 35.375 54.735

8 Bank Syariah Bukopin 42.363 48.997 59.737 66.061

9 Bank Maybank Syariah 18.786 23.895 26.430 30.601

Jumlah Biaya Tenaga Kerja 2.275.700 2.612.637 3.329.952 3.854.370

pertumbuhan ini disebabkan oleh penurunan persentase yang juga terjadi pada variabel input simpanan dan aset. Kenaikan ataupun penurunan aset dan simpanan

memiliki pengaruh yang positif terhadap pembiayaan.

Tabel 4.5

Perkembangan Jumlah Variabel Output Pembiayaan Tahun 2011-2014 (Jutaan Rupiah)

No Nama Bank Tahun

2011 2012 2013 2014

1 Bank Muamalat Indonesia (BMI) 22.469.190 32.361.440 41.786.710 43.086.720

2 Bank Mega Syariah 4.094.797 6.213.570 7.185.390 5.455.672

3 Bank Negara Indonesia (BNI) Syariah 5.310.292 7.631.994 11.242.241 15.040.920 4 Bank Syariah Mandiri (BSM) 36.727.000 44.755.000 50.460.000 49.133.000 5 Bank Central Asia (BCA) Syariah 680.900 1.007.700 1.421.600 2.132.200 6 Bank Rakyat Indonesia (BRI) Syariah 9.170.300 11.403.000 14.167.362 15.691.430

7 Bank Panin Syariah 705.619 1.517.342 2.581.882 4.736.314

8 Bank Syariah Bukopin 1.914.492 2.622.023 3.281.655 3.710.720

9 Bank Maybank Syariah 998.602 1.372.076 1.435.906 1.617.383

Jumlah Pembiayaan 82.071.192 108.884.145 133.562.746 140.604.359

Pertumbuhan - 32,67% 22,67% 5,27%

Sumber: Laporan Keuangan Tahunan Bank Indonesia 2011-2014

Variabel output yang ketiga adalah pendapatan operasional. Pendapatan operasional adalah pendapatan hasil dari kegiatan operasional. Jumlah pendapatan operasional 9 bank umum syariah di Indonesia mengalami perningkatan

pendapatan operaasioal selama tahun 2011-2014, meskipun jumlah persentasenya bersifat fluktuatif. Kenaikan jumlah pendapatan operasional ini dikaitkan dengan

upaya bank-bank umum syariah sendiri yang telah meningkatkan variasi jasa dan produk yang ditawarkan kepada masyarakat. Jasa dan produk ini meliputi pelayanan e-banking, internet-banking, phone-banking, sms-banking dan produk

Tabel 4.6

Perkembangan Jumlah Variabel Output Pendapatan Operasional Tahun 2011-2014 (Jutaan Rupiah)

No Nama Bank Tahun

2011 2012 2013 2014

1 Bank Muamalat Indonesia (BMI) 2.674.529 3.382.836 4.794.215 5.528.378

2 Bank Mega Syariah 982.607 1.302.342 1.673.842 1.380.376

3 Bank Negara Indonesia (BNI) Syariah 845.962 1.020.515 1.480.209 2.176.438 4 Bank Syariah Mandiri (BSM) 4.853.020 5.823.541 6.631.270 6.549.114

5 Bank Central Asia (BCA) Syariah 99.792 131.450 170.299 245.455

6 Bank Rakyat Indonesia (BRI) Syariah 1.141.770 1.507.472 1.875.620 2.140.056

7 Bank Panin Syariah 74.893 152.105 283.759 559.789

8 Bank Syariah Bukopin 245.306 311.220 401.503 502.834

9 Bank Maybank Syariah 104.930 135.607 207.478 275.672

Jumlah Pendapatan Operasional 11.022.809 13.767.088 17.518.195 19.358.112

Pertumbuhan - 24,90% 27,25% 10,50%

Sumber: Laporan Keuangan Tahunan Bank Indonesia 2011-2014

4.2 Hasil Penelitian

Efisiensi merupakan salah satu pencerminan kinerja perbankan, di mana

suatu bank dikatakan memiliki kinerja yang tinggi apabila dapat meningkatkan efisiensinya dengan penggunaan variabel yang sesuai untuk memberikan hasil yang maksimal (Adrian Sutawijaya dan Etty Puji Lestari, 2009). Efisiensi

merupakan salah satu parameter kinerja yang secara teoritis adalah salah satu ukuran kinerja yang mendasari seluruh kinerja organisasi. Efisiensi dalam dunia

perbankan lazim digunakan untuk memberikan jawaban atas berbagai kesulitan dalam menghitung berbagai ukuran kinerja.

Perhitungan efisiensi teknik perbankan syariah dengan analisis DEA ini

perhitungan dan penjabaran dengan analisis DEA dilakukan pada bank umum syariah. Hal ini sesuai dengan teori tentang analisis DEA dilakukan berdasarkan

evaluasi terhadap efisiensi relatif dari UKE yang sebanding dalam membentuk garis frontier (Ascarya, Diana Y. dan Guruh S. R., 2008).

DEA merupakan ukuran efisiensi relatif, yang mengukur inefisiensi unitunit yang ada dibandingkan dengan unit lain yang dianggap paling efisien alam set

data yang ada. Sehingga dalam analisis DEA dimungkinkan beberapa unit mempunyai tingkat efisiensi 100 persen yang artinya adalah bahwa unit tersebut merupakan unit yang terefisien dalam set data tertentu dan waktu tertentu (Hadad,

2003:14).

4.2.1 Hasil Perhitungan dan Analisis Tingkat Efisiensi Teknik Bank Umum Syariah (BUS) di Indonesia Tahun 2011-2014

Data jumlah simpanan, aset, biaya tenaga kerja, pembiayaan, dan

pendapatan operasional bank umum syariah diperoleh dari direktori perbankan yang terdapat diperpustakaan Bank Indonesia dan dari situs resmi Bank

Indonesia (www.bi.go.id). Teknik pengumpulan datanya dengan cara menelaah, mengklasifikasikan data sekunder tersebut yang selanjutnya diperiksa dan ditabulasikan sesuai dengan kebutuhan analisis.

Berikut ini adalah beberapa tahapan dalam melakukan proses analisis perhitungan/pengukuran menggunakan software MaxDEA :

2) Memastikan bahwa data yang terdapat pada variabel input dan output tersedia untuk keseluruhan DMU.

3) Memastikan datanya telah memenuhi asumsi-asumsi, yakni memiliki nilai positif bukan nol bagi keseluruhan objek yang diteliti (DMU).

4) Memasukkan data yang telah dipilih tersebut (untuk semua DMU) ke dalam Excel Workbook. (Lampiran 1)

5) Melakukan proses perhitungan/pengukuran nilai efisiensi dengan menggunakan software MaxDEA.

Berdasarkan hasil perhitungan metode DEA berasumsikan CRS (Constant

Return to Scale) dengan menggunakan Software MaxDEA, dapat dilihat tingkat

efisiensi bank umum syariah di Indonesia pada tabel 4.7. hasil yang didapat

menggambarkan pencapaian nilai efisiensi pada masing-masing bank. Tabel 4.7

Tingkat Efisiensi Teknik Bank Umum Syariah di Indonesia Tahun 2011-2014 (Persen)

No Nama Bank Tahun

2011 2012 2013 2014

1 Bank Muamalat Indonesia (BMI) 100 96 100 90

2 Bank Mega Syariah 100 100 100 100

3 Bank Negara Indonesia (BNI) Syariah 98 88 95 99

4 Bank Syariah Mandiri (BSM) 100 100 100 95

5 Bank Central Asia (BCA) Syariah 76 79 87 94

6 Bank Rakyat Indonesia (BRI) Syariah 100 99 100 100

7 Bank Panin Syariah 100 100 100 100

8 Bank Syariah Bukopin 100 97 100 96

9 Bank Maybank Syariah 100 100 100 100

Pencapaian Rata-rata 97,1 95,4 98 97,1

Data statistik pada tabel 4.7 menunjukkan bahwa BUS-BUS yang belum mencapai tingkat efisiensi teknik 100 persen (inefisien) pada tahun 2011

meliputi Bank Negara Indonesia (BNI) Syariah (98 persen) dan Bank Central Asia (BCA) Syariah (76 persen). Adapun tujuh bank umum syariah lainnya telah

mencapai tingkat efisiensi teknik 100 persen. Bank-bank umum syariah tersebut adalah Bank Muamalat Indonesia (BMI), Bank Mega Syariah, Bank Syariah

Mandiri (BSM), Bank Rakyat Indonesia (BRI) Syariah, Bank Panin Syariah, Bank Syariah Bukopin, dan Maybank Syariah.

Pada tahun 2012 Bank Negara Indonesia (BNI) Syariah dan Bank Central

Asia (BCA) Syariah kembali mengalami inefisiensi yaitu masing-masing sebesar 88 persen dan 79 persen. Beberapa bank yang mengalami efisiensi teknik di

tahun 2011 justru mengalami inefisiensi di tahun 2012. Bank-bank umum syariah tersebut adalah Bank Muamalat Indonesia (BMI) (96 persen), Bank Rakyat Indonesia (BRI) Syariah (99 persen) dan Bank Bukopin Syariah (97

persen). Sedangkan Bank Mega Syariah, Bank Syariah Mandiri, Bank Panin Syariah dan Maybank Syariah tetap mempertahankan efisiensi teknik 100 persen

seperti pada tahun sebelumnya.

Pada tahun 2013 Bank Muamalat Indonesia (BMI), Bank Rakyat Indonesia (BRI) Syariah dan Bank Bukopin Syariah kembali mencapai tingkat efisiensi

teknik 100 persen setelah sebelumnya mengalami inefisiensi di tahun 2012. Bank Mega Syariah, Bank Syariah Mandiri, Bank Panin Syariah dan Maybank

Central Asia (BCA) Syariah kembali mengalami inefisiensi di tahun ini yaitu masing-masing 95 persen dan 87 persen.

Tahun 2014 Bank Syariah Mandiri (BSM) yang pada tiga tahun terakhir mampu mencapai tingkat efisiensi teknik 100 persen, sebaliknya tidak mampu

mencapai efisiensi teknik 100 persen (inefisensi). Bank-bank umum syariah yang tidak mampu mencapi tingkat efisiensi teknik 100 persen di tahun 2014

diantaranya adalah Bank Muamalat Indonesia (BMI) (90 persen), Bank Negara Indonesia (BNI) Syariah (99 persen), Bank Syariah Mandiri (BSM) (95 persen), Bank Central Asia (BCA) Syariah (94 persen), dan Bank Syariah Bukopin (96

persen). Sementara itu Bank Mega Syariah, Bank Rakyat Indonesia (BRI) Syariah, Bank Panin Syariah dan Maybank Syariah masih tetap

mempertahankan efisiensi teknik 100 persen seperti pada tahun-tahun sebelumnya.

Bank umum Syariah yang belum mampu mencapai efisiensi 100 persen

selama empat tahun berturut-turut adalah Bank Negara Indonesia (BNI) Syariah dan Bank Central Asia (BCA) Syariah. Tingkat efisiensi Bank Nedara Indonesia

(BNI) Syariah mengalami peningkatan di tahun 2013 dan tahun 2014. Sedangkan tingkat efisiensi Bank Central Asia (BCA) Syaraih selalu mengalami peningkatan di setiap tahunnya.

Tabel 4.7 juga menjelaskan bahwa pencapaian rata-rata efisiensi teknik bank umum syariah mengalami fluktuasi setiap tahunnya dari tahun 2011-2014.

mengalami kenaikan pada tahun 2013 menjadi 98 persen. Pencapaian rata-rata efisiensi teknik bank umum syariah kembali mengalami penurunan di tahun

2014 menjadi 97,1 persen.

Bank yang belum memaksimalkan input dan output yang dimilikinya dapat

dikatakan sebagai bank yang inefisien. Hal tersebut berarti nilai input dan output yang dicapai oleh bank yang inefisien belum dapat meraih target yang

sebenarnya (Harjum Muharam dan Pusvitasari, 2007:100).

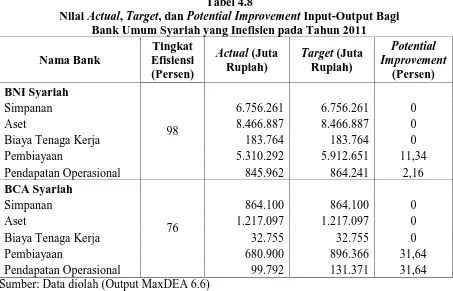

Berdasarkan hasil penelitian tentang tingkat efisiensi bank umum syariah pada tahun 2011, terdapat dua bank yang mengalami inefisiensi, yaitu Bank

Negara Indonesia (BNI) Syariah dan Bank Central Asia (BCA) Syariah. Tabel 4.8 memperlihatkan input-output yang menyebabkan inefisiensi pada

masing-masing bank umum syariah. Tabel tersebut menunjukkan nilai actual, target, dan potential improvement. Nilai actual adalah nilai input-output yang digunakan, target adalah pencapaian yang diharapkan untuk mencapai tingkat

efisiensi relatif, dan potential improvement adalah persentase dari kenaikan yang diharapkan.

Bank Negara Indonesia (BNI) Syariah mengalami inefisiensi pada output pembiayaan dan pendapatan opersional. Jumlah output pada Bank Negara Indonesia (BNI) Syariah hanya berjumlah 5.310.292 juta (pembiayaan) dan

845.962 juta (pendapatan operasional), padahal target output yang dapat dicapai adalah 5.912.651 juta (pembiayaan) dan 864.241 juta (pendapatan operasional).

Tabel 4.8

Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Umum Syariah yang Inefisien pada Tahun 2011

Nama Bank

Pembiayaan 5.310.292 5.912.651 11,34

Pendapatan Operasional 845.962 864.241 2,16

BCA Syariah

Pendapatan Operasional 99.792 131.371 31,64

Sumber: Data diolah (Output MaxDEA 6.6)

Bank selanjutnya adalah Bank Central Asia (BCA) Syariah yang mengalami

inefisiensi pada pembiayaan dan pendapatan operasional. Jumlah output pembiayaan pada Bank Central Asia (BCA) Syariah hanya berjumlah 680.900 juta, padahal target untuk pembiayaan yang dapat dicapai adalah 896.366 juta.

Jumlah output pendapatan operasional pada Bank Central Asia (BCA) Syariah adalah 99.792 juta, padahal target yang dapat dicapai untuk pendapatan

operasional adalah 131.371 juta. Supaya efisiensinya tercapai, maka dibutuhkan peningkatan masing-masing sebesar 31,64 persen untuk pembiayaan dan pendapatan operasional.

Bank umum syariah yang telah mencapai tingkat efisiensi teknik 100 persen pada tahun 2011 berjumlah tujuh bank. Bank-bank umum syariah tersebut adalah

(BSM), Bank Rakyat Indonesia (BRI) Syariah, Bank Panin Syariah, Bank Syariah Bukopin, dan Maybank Syariah. Bank yang efisien menunjukkan bahwa bank

tersebut dapat memaksimalkan input dan outputnya secara optimal. Tabel 4.9 menunjukkan nilai actual, target, dan potential improvement bank-bank tersebut.

Dimana nilai actual sama dengan nilai target yang berarti bahwa target yang telah ditentukan dapat dicapai dengan baik sehingga nilai potential improvement bagi

masing-masing variabel input dan variabel output adalah nol. Tabel 4.9

Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Umum Syariah yang Efisien pada Tahun 2011

Nama Bank

Pembiayaan 22.469.190 22.469.190 0

Pendapatan Operasional 2.674.529 2.674.529 0

Bank Mega Syariah

Pendapatan Operasional 982.607 982.607 0

Bank Syariah Mandiri

Pembiayaan 36.727.000 36.727.000 0

Nama Bank

Pendapatan Operasional 1.141.770 1.141.770 0

Bank Panin Syariah

Pendapatan Operasional 74.893 74.893 0

Bank Syariah Bukopin

Simpanan 2.291.783 2.291.783 0

Aset 100 2.730.027 2.730.027 0

Biaya Tenaga Kerja 42.363 42.363 0

Pembiayaan 1.914.492 1.914.492 0

Pendapatan Operasional 245.306 245.306 0

Maybank Syariah

Simpanan 349.848 349.848 0

Aset 100 1.692.959 1.692.959 0

Biaya Tenaga Kerja 18.786 18.786 0

Pembiayaan 998.602 998.602 0

Pendapatan Operasional 104.930 104.930 0

Sumber: Data diolah (Output MaxDEA 6.6)

Pada tahun 2012 terjadi peningkatan jumlah bank umum syariah yang inefisien menjadi lima bank, setelah pada tahun 2011 terdapat dua bank yang

(BCA) Syariah, Bank Rakyat Indonesia (BRI) Syariah dan Bank Bukopin Syariah. Tabel 4.10 menunjukkan bank-bank umum syariah yang mengalami

inefisiensi di tahun 2012.

Bank Muamalat mengalami inefisiensi pada input simpanan serta pada

output pembiayaan dan pendapatan operasional. Input simpanan yang digunakan adalah 34.903.830 juta sedangkan target yang diperlukan hanya sebesar

30.180.982 juta. Perlu dilakukan peningkatan efisiensi sebesar 15,65 persen dengan mengurangi jumlah simpanan sebesar 4.722.848 juta.

Tabel 4.10

Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Umum Syariah yang Inefisien pada Tahun 2012

Nama Bank Efisiensi Tingkat (Persen)

Simpanan 34.903.830 30.180.982 15,65

Aset 44.854.413 44.854.413 0

Biaya Tenaga Kerja 546.875 546.875 0

Pembiayaan 32.361.440 33.543.091 3,65

Pendapatan Operasional 3.382.836 3.732.476 10,34

BNI Syariah

88

Simpanan 8.980.035 8.980.035 0

Aset 10.645.313 10.645.313 0

Biaya Tenaga Kerja 317.073 202.557 56,54

Pembiayaan 7.631.994 8.641.131 13,22

Pendapatan Operasional 1.020.515 1.155.452 13,22

BCA Syariah

79

Simpanan 1.261.800 1.261.800 0

Aset 1.602.181 1.602.181 0

Biaya Tenaga Kerja 39.039 29.150 33,92

Pembiayaan 1.007.700 1.274.183 26,45

Nama Bank Efisiensi Tingkat

Biaya Tenaga Kerja 323.383 261.894 23,48

Pembiayaan 11.403.000 11.476.312 0.64

Pendapatan Operasional 1.507.472 1.517.164 0,64

Bank Syariah Bukopin

Pembiayaan 2.622.023 2.770.301 5,66

Pendapatan Operasional 311.220 321.533 3,31

Sumber: Data diolah (Output MaxDEA 6.6)

Output pembiayan pada Bank Muamalat adalah sebesar 32.361.440 juta,

padahal pembiayaan yang dapat dicapai adalah 33.543.091 juta, oleh karena itu perlu dilakukan peningkatan efisiensi sebesar 3,65 persen. Pendapatan operasional

adalah sebesar 1.020.515 juta, padahal target yang dapat dicapai adalah sebesar 3.732.476 juta. Dengan kata lain dapat dilakukan peningkatan efisiensi sebesar 10,34 persen.

Bank umum syariah yang mengalami inefisiensi selanjutnya adalah BNI syariah, dimana bank umum syariah ini mengalami inefisiensi pada variabel input

biaya tenaga kerja serta variabel output pembiayaan dan pendapatan operasional. Ketidakefisienan input biaya tenaga kerja terjadi karena pemborosan alokasi biaya tenaga kerja, karena target yang dibutuhkan hanya 202.557 juta sedangkan jumlah

1.020.515 juta (pendapatan operasional).padahal seharusnya target yang dapat dicapai agar efisien 100 persen adalah 8.841.131 juta (pembiayaan) dan 1.155.452

juta (pendapatan operasional). Oleh karena itu dibutuhkan peningkatan efisiensi untuk pembiayaan dan pendapatan operasional sebesar 13,22%.

Bank selanjutnya yang mengalalmi inefisien adalah bank BCA Syariah. Input tenaga kerja bank BCA Syariah adalah variabel input yang mengalami

inefisien. Hal ini disebabkan oleh pengalokasian biaya tenaga kerja sebesar 39.039 juta padahal target yang dibutuhkan hanyalah 29.150 juta. Peningkatan efisiensi yang dibutuhkan adalah sebesar 33,92%. Dimana peningkatan ini dapat

dilakukan dengan pengurangan biaya tenaga kerja sebesar 9.889 juta. Variabel output pembiayaan dan pendapatan operasional juga mengalami inefisiensi.

Pembiayaan yang dialokasikan adalah sebesar 1.007.00 padahal target yang dibutuhkan adalah sebesar 1.274.183 juta. Sedangkan pendapatan operasional berjumlah 131.450 juta, dimana jumlah tersebut kurang dari target yang

dibutuhkan yaitu sebesar 166.212 juta. Oleh karena itu perlu dilakukan peningkatan sebesar 26,45 persen pada masing-masing variabel output.

Bank BRI Syariah mengalami inefisien pada variabel input tenaga kerja serta pada variabel output pembiayaan dan pendapatan operasional. Biaya tenaga kerja yang seharusnya dialokasikan adalah sebesar 261.894 juta, akan tetapi biaya

tenaga kerja yang dikeluarkakn adalah sebesar 323.383 juta. Sehingga perlu dilakukan peningkatan efisiensi sebesar 23,48 persen. Pembiayaan dan

11.476.312 juta (pembiayaan) dan 1.517.164 juta (pendapatan operasional). Oleh karena itu perlu dilakukan peningkatan efisiensi sebesar 0,64 persen untuk

masing-masing variabel output.

Bank yang terakhir mengalai inefisiensi adalah Bank Syariah Bukopin.

Bank Syariah Bukopin mengalami inefisiensi pada variabel input simpanan, dimana simpanan yang dihimpun adalah sebesar 2.850.784 juta sedangkan target

yang seharusnya dicapai hanya sebesar 2.604.963 juta. Oleh karena itu perlu dilkukan peningkatan efisiensi sebesar 9,44 persen dengan mengurangi simpanan yang dihimpun sebesar 245.821 juta. Variabel output pembiayaan dan pendapatan

operasional juga mengalami inefisien, yaitu jumlahnya sebesar 2.622.023 juta (pembiayaan) dan 311.220 juta (pendapatan operasional) padahal target yang

dapat dicapai adalah sebesar 2.770.310 juta (pembiayaan) dan 321.533 juta (pendapatan operasional). Sehingga dibutuhkan peningkatan efisiensi sebesar 5,66 persen (pembiayaan) dan 3,31 (pendapatan operasional).

Pada tahun 2012 terdapat empat bank umum syariah yang mengalami efisiensi 100 persen, yaitu Bank Mega Syariah, Bank Syariah Mandiri, Bank

Panin Syariah dan Maybank Syariah. Tabel 4.11 menunjukkan nilai actual, target, dan potential improvement bank-bank tersebut. Dimana apabila nilai

actual sama dengan nilai target, artinya target yang telah ditentukan dapat dicapai

Tabel 4.11

Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Umum Syariah yang Efisien pada Tahun 2012

Nama Bank

Pendapatan Operasional 1.302.342 1.302.342 0

Bank Syariah Mandiri

Pembiayaan 44.755.000 44.755.000 0

Pendapatan Operasional 5.823.541 5.823.541 0

Bank Panin Syariah

Pendapatan Operasional 152.105 152.105 0

Maybank Syariah

Pendapatan Operasional 135.607 135.607 0

Sumber: Data diolah (Output MaxDEA 6.6)

Pada tahun 2013 bank umum syariah yang mengalami inefisiensi mengalami penurunan. Dimana sebelumnya pada tahun 2012 terdapat lima bank

Indonesia (BNI) Syariah dan Bank Central Asia (BCA) Syariah. Tabel 4.12 akan menunjukkan kedua bank tersebut.

Dimulai dari Bank Negara Indonesia (BNI) Syariah yang mengalami inefisiensi pada variabel input biaya tenaga kerja. Dimana biaya tenaga kerja yang

dialokasikan adalah sebesar 461.512 juta padahal target yang dibutuhkan adalah hanya sebesar 332.949. Sehingga dibutuhkan peningkatan efisiensi sebesar 38,61

persen. Variabel output yang mengalami inefisiensi adalah pembiayaan dan pendapatan operasional. Variabel input berjumlah 11.242.241 (pembiayaan) dan 1.480.209 (pendapatan operasional) sedangkan target yang dapat dicapai adalah

sebesar 11.886.453 (pembiayaan) dan 1.577.185 (pendapatan operasional). Oleh karena itu perlu dilakukan peningkatan efisiensi sebesar 5,73 persen (pembiayaan)

dan 6,55 persen (pendapatan operasional). Tabel 4.12

Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Umum Syariah yang Inefisien pada Tahun 2013

Sumber: Data diolah (Output MaxDEA 6.6) Nama Bank

Biaya Tenaga Kerja 461.512 332.949 38,61

Pembiayaan 11.242.241 11.886.453 5,73

Pendapatan Operasional 1.480.209 1.577.185 6,55

BCA Syariah

Pembiayaan 1.421.600 1.636.617 15,13

Bank umum syariah selanjutnya adalah Bank Central Asia (BCA) Syariah yang mengalami inefisiensi pada variabel input simpanan serta variabel output

pembiayaan dan pendapatan operasional. Jumlah simpanan yang dihimpun adalah sebesar 1.703.000 juta padahal target yang dibutuhkan hanya 1.607.555 juta.

Peningkatan efisiensi yang dapat dilakukan adalh sebesar 2,94 persen dengan mengurangi jumlah simpanan yang dihimpun sebesar 95.445 juta. Jumlah nariabel

output masing- masing adalah 1.421.600 juta untuk pembiayaan dan 170.299 juta untuk pendapatan operasional. Target yang harus dicapai adalah 1.636.617 juta (pembiayaan) dan 207.060 juta (pendapatan operasional). Upaya yang dapat

dilakukakan adalah dengan peningkatan efisiensi sebesar 15,13 persen (pembiayaan) dan 21,59 persen (pendapatan operasional).

Pada tahun 2013 terdapat tujuh bank umum syariah yang mengalami efisiensi 100 persen, yaitu Bank Muamalat Indonesia (BMI), Bank Mega Syariah, Bank Syariah Mandiri (BSM), Bank Rakyat Indonesia (BRI) Syariah, Bank Panin

Syariah, Bank Syariah Bukopin dan Maybank Syariah. Tabel 4.13 menunjukkan nilai actual, target, dan potential improvement bank-bank tersebut.

Tabel 4.13

Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Umum Syariah yang Efisien pada Tahun 2013

Nama Bank

Pembiayaan 41.786.710 41.786.710 0

Nama Bank Efisiensi Tingkat

Pendapatan Operasional 1.673.842 1.673.842 0

Bank Syariah Mandiri

100

Simpanan 56.461.000 56.461.000 0

Aset 63.956.361 63.956.361 0

Biaya Tenaga Kerja 1.192.403 1.192.403 0

Pembiayaan 50.460.000 50.460.000 0

Pendapatan Operasional 6.631.270 6.631.270 0

BRI Syariah

Pembiayaan 14.167.362 14.167.362 0

Pendapatan Operasional 1.875.620 1.875.620 0

Bank Panin Syariah

Pendapatan Operasional 283.759 283.759 0

Bank Syariah Bukopin

Pendapatan Operasional 401.503 401.503 0

Maybank Syariah

Pendapatan Operasional 207.478 207.478 0

Pada tahun 2014 jumlah bank umum syariah yang inefisien kembali meningkat. Jumlah bank umum syariah yang inefisien di tahun 2014 berjumlah

lima bank. Bank-bank umum syariah tersebut adalah Bank Muamalat Indonesia (BMI), Bank Negara Indonesia (BNI) Syariah, Bank Syariah Mandiri (BSM),

Bank Central Asia (BCA) Syariah, dan Bank Syariah Bukopin. Untuk penjabaran selengkapnya dapat dilihat pada tabel 4.14.

Tabel 4.14

Nilai Actual, Target, dan Potential Improvement Input-Output Bagi Bank Umum Syariah yang Inefisien pada Tahun 2014

Nama Bank

Simpanan 51.206.270 51.139.681 0,13

Aset 62.413.310 62.413.310 0

Biaya Tenaga Kerja 860.392 860.392 0

Pembiayaan 43.086.720 47.784.214 10,9

Pendapatan Operasional 5.528.378 6.131.105 10,9

BNI Syariah

99

Simpanan 16.246.405 16.124.302 0,76

Aset 19.492.112 19.492.112 0

Biaya Tenaga Kerja 644.458 644.458 0

Pembiayaan 15.040.920 15.062.473 0,14

Pendapatan Operasional 2.176.438 2.797.796 28,55

Bank Syariah Mandiri

95

Simpanan 59.821.000 54.959.827 8,84

Aset 66.942.422 66.942.422 0

Biaya Tenaga Kerja 1.359.776 1.359.776 0

Pembiayaan 49.133.000 51.564.279 4,95

Pendapatan Operasional 6.549.114 6.915.169 5,59

BCA Syariah

Pembiayaan 2.132.200 2.269.384 6,43