Sutāto appu no manejimento kontorōru ni kansuru jittai chōsa

Bebas

33

0

0

Teks penuh

(2) 慶應義塾大学大学院経営管理研究科修士課程 学位論文(. 2018. 年度). 論文題名. スタートアップのマネジメント・コントロールに関する 実態調査. 主 査. 木村 太一. 副 査. 大藪 毅. 副 査. 市来嵜 治. 氏. 名. 鈴木 啓太.

(3) 論 文 要 旨. 所属ゼミ. 木村太一 研究会. 氏名. 鈴木 啓太. (論文題名) スタートアップのマネジメント・コントロールに関する実態調査 (内容の要旨). 本研究では、日本国内におけるスタートアップのマネジメント・コントロール・シス テムの実態調査を行う。マネジメント・コントロールの実態調査の先行研究としては、 飛田(2015)、Davila and Foster(2005)があげられる。飛田(2015)では日本の中小企業 にフォーカスして、Davila and Foster(2005)は欧米のスタートアップに着目している。 しかしながら、国内のスタートアップの実態調査は存在しないため、国内のスタートア ップを対象として MCS の実態調査をすることが本研究の目的である。 本研究では、従業員数 1〜150 人以下、設立 10 年以下の企業をスタートアップの定義 とし、 「経営理念について」、「貴社の予算設計と業績評価について」、「貴社のオペレー ションについて」、 「ステークホルダーについて」の 4 つの視点から質問項目とし、アン ケートを配布する。アンケート結果については、まず基礎統計量の分析を行う。 次に因子分析を実行し、共通因子を抽出する。各因子それぞれ「経営理念の浸透・行 動への反映」、 「経営管理システムの整備・遵守」、 「経営管理システムの活用」、 「ステー クホルダーとの情報共有」とする。そして、従業員規模で 3 区分し平均値と平均値の t 検定を行う。 結果として、スタートアップにおける経営理念の浸透度合、経営管理システムの整備・ 遵守及び活用、ステークホルダーとの情報共有においていくつかの特徴が明らかになっ た。. 2.

(4) 目次 第 1 章 序論 1.1 はじめに:研究の目的 1.2 日本におけるスタートアップを取り巻く環境 1.3 管理会計と MCS について 1.4 本研究でのスタートアップの定義 1.5 先行研究のレビュー 1.6 本研究の貢献 第 2 章 研究方法 2.1 データの収集 2.2 質問項目 2.2.1 経営理念の浸透 2.2.2 予算設計と業績評価 2.2.3 オペレーション 2.2.4 ステークホルダー 2.3 分析手法 第 3 章 分析結果 3.1 基礎統計量の分析 3.2 因子分析 3.2.1 経営理念の浸透の平均値 3.2.2 経営管理システムの整備・遵守と経営管理システムの活用の平均 3.2.3 ステークホルダーとの情報共有の平均 第 4 章 結論 4.1 結果の要約 4.2 おわりに:考察と残された課題 謝辞 参考文献. 3.

(5) 第 1 章 序論 1.1 はじめに:研究の目的 本研究では、日本国内におけるスタートアップのマネジメント・コントロール・シ ステム(Management control System=以下 MCS と略記する)の実態調査を行う。中 小企業やスタートアップにおける MCS の導入の実態調査としては、飛田(2015)、 Davila and Foster(2005)があげられる。飛田(2015)では日本の中小企業にフォーカ スしている。また、Davila and Foster(2005)は欧米のスタートアップに着目してい る。しかしながら、国内のスタートアップの実態調査は存在しないため、国内のス タートアップを対象として MCS の実態調査をすることが本研究の目的である。 Davila and Foster(2005)によると、スタートアップは予算管理を設立後早い段階で 導入することで企業の成長へ繋がると指摘している。また、組織や経営管理システ ムが形式化されていない企業群において、定着要因と導入についての分析も行って いる。さらに、組織内部に目を向けて企業規模が拡大して行く中で、MCS を着実に運 用することが必要になると述べている。何故ならば、組織が階層化して行く中で、 マネジメント層は MCS を通じて従業員をモニタリングしなければならないためであ る。MCS は国内のスタートアップにおいても有用であると思われるが、まだスタート アップの MCS 導入の実態調査はされていない。そのためまず、本研究の目的として MCS の実態調査することとする(MCS の定義説明は 1.3 にて後述)。. 1.2 日本におけるスタートアップを取り巻く環境 本節では近年の日本のスタートアップを取り巻く環境を整理する。国内における新 規起業数の増加が顕著である。日本経済新聞1(2018)によると「2017 年に東京都内 で新しく設立された法人は 4 万 311 社で、前年に比べて 6%増えた。」と述べている。 起業件数は伸びており、起業を促進させた要因としては大きく分けて 2 点挙げるこ とができる。 1 点目は、行政における支援施策である。独立行政法人中小企業基盤整備機構2によ ると、施行された新会社法によって、会社設立のための要件が緩和されている。例 日本経済新聞電子版:2018/6/26 22:00:「都内の新設法人、初の 4 万社超え 民間調べ」 : https://www.nikkei.com/article/DGXMZO32274480W8A620C1L83000/ (2019/12/31 21:46 最終閲覧) 2 独立行政法人中小企業基盤整備機構: 『今、なぜ起業する人が多いのか?起業前に読もう起業マニ ュアル起業する J-Net21[中小企業ビジネス支援サイト』:http://jnet21.smrj.go.jp/establish/manual/list1/step1/manual01-1.html(2018/12/25 14:54 最終閲覧) 1. 4.

(6) えば、1 円の資本金でも正式な株式会社が設立できるようになり、また過去義務づけ られていた、取締役は 1 名以上、監査役は不設置となった。資金および人的資源の 必要条件が下がったと言える。 2 点目は、情報化社会3の浸透である。情報化社会の浸透により、資金や情報といっ た、起業に必要なリソースを簡単に取得できるようになった。例えば、クラウドフ ァンディングを通じて、資金を一般人からも募ることが可能となった。日本経済新 聞(2017)4では、「インターネット経由で小口資金を集めるクラウドファンディングは 存在感を増している。矢野経済研究所(東京・中野)によると、国内の 2015 年度ク ラウドファンディング市場(新規プロジェクト支援額ベース)は 363 億 3400 万円 で、14 年度と比べ 7 割近く増えた。16 年度も前年度比 3 割増の 477 億 8700 万円に 達すると予測している。 」と記述している。また、SNS の浸透により、従来と比較し て起業家と投資家が情報共有を容易且つ頻繁に行うことが可能となった。日本経済 新聞(2018)5では、「スタートアップの資金調達を支える情報サービスが続々立ち上が っている」述べている。こうした、情報化社会の浸透も起業のハードルを下げる要 因となっている。. 1.3 管理会計と MCS について. 前節では、起業家と投資家は従来と比較しコミュニケーションをとるようになった と述べたが、本項では投資家とのコミュニケーションで活用される会計情報6につい 3. 文部科学省:第 3 章情報化と教育:企業活動、研究活動から教養文化活動、娯楽の世界まで、社会のあらゆる分. 野に情報化が浸透している社会構造をさしている。2018 年においては、スマートフォンの普及率、パソコンの家 庭への浸透など、誰しもがインターネットを通じて多様な情報を閲覧、取得できるようになった。 http://www.mext.go.jp/b_menu/shingi/old_chukyo/old_chukyo_index/toushin/attach/1309615.htm (2018/12/25 15:21 最終閲覧) 4. 日 本 経 済 新 聞 電 子 版 : 2017/2/21 2:30 :「 ク ラ ウ ド フ ァ ン デ ィ ン グ. 今年度 3 割伸び、大手企業も活. 用」:https://www.nikkei.com/article/DGXKZO13141890Q7A220C1TJH000/: (2018/12/25 16:30 最終閲覧) 5. 日本経済新聞電子版:2018/8/26 18:00: 「新興企業の資金調達を支援、関連サービス続々」 : https://www.nikkei.com/article/DGXMZO34516070T20C18A8FFR000/?n_cid=SPTMG002 : (2019/01/02 22:59 最終閲覧) 6. ジャンバルボ(2015)によると会計情報とは大きく 2 つに分類され、1 つは財務会計である。外部のステークホル. ダー、主に投資家や銀行などとの情報共有のリソースのために作成されるものである。2 つ目は、管理会計である。 管理会計とは、GAAP などの会計基準の一般的な基準を持つものではなく、経営管理のために独自に作成して良い ものであり企業の計画策定のためや理想像へのプロセスを構築するために作成するものである。. 5.

(7) て記述する。 起業家は社外のステークホルダー(投資家やベンチャーキャピタル、銀行や公的金 融機関)と企業の財務状況や企業の将来像についてのコミュニケーションを行なっ ていかなければならない。なぜならば、外部のステークホルダーはビジネスとして 投資業務を行なっているため、投資先の成長によってどれほどのリターンを得るこ とができるかどうかを把握する必要があるためである。 スタートアップがステークホルダーに提供する情報としては、財務会計情報に加え て管理会計情報も重要であると考えられる。管理会計情報は企業内部の状態を分析 するために活用され、主に経営者の予算管理において用いられている。予算管理を することで、企業の運転資金の状況やキャッシュフローの状態を経営者が財務確認 することができる。また、従業員の業績評価にも用いられ、目標の達成度合いに対 してインセンティブを付与する際に使用される。従業員の予実管理でも用いられ、 目標と実際の達成度合いを比較するために活用される。そして、スタートアップは 財務会計情報と管理会計情報を用いて、ステークホルダーに経営状態について説明 する必要がある。例えば、ベンチャーキャピタルは資金支援をするが、それに対し て経営者は資金状況、企業の将来性、従業員を適切にマネジメントできているかな ど、経営状態を網羅的に説明する。事業不振や従業員の大量退職など不足事態に対 して適切な理由を説明できないのであれば、経営者交代をベンチャーキャピタルか ら命を下されてしまう可能性がある。日本経済新聞(2013)7では、経営者が解雇され る理由として、「立てた事業計画と実績があまりにも乖離(かいり)しており、その 差異が生じた理由が稚拙な場合である。端的にいうと、社長の経験不足によること が多い。単純に「ワンストライク」で交代ということはめったにないが、スリース トライクで退場してもらうことは、時間とスピードが命のベンチャーにとっては当 然ともいえる。 」と述べている。このように、スタートアップにおいては、財務会計 情報だけではなくて、管理会計情報も用いて経営者はステークホルダーに対して経 営状態を説明しなければならない。そこで、社内の予算管理や従業員の業績評価を 適切に管理し説明するために、MCS 導入の必要性が出てくると考えられる。 本研究での MCS8とは、横田・金子(2014,7)によると「数値情報を中心とした情報を 提供することにより、マネージャーの行動の目標の達成に導くことを目標とした概 念」である。具体的には、計画と予算、業績評価、インセンティブ報酬など、さま. 7. 日本経済新聞電子版:2013/1/29 7:00: 「社長解任! ベンチャーキャピタリストの憂鬱」 https://www.nikkei.com/article/DGXBZO51066920Y3A120C1000000/ (2018/12/26 15:19 最終閲覧). 6.

(8) ざな仕組みとそのつながりを指す。しかし、企業では MCS のみで機能するわけでは なく、可視化できないルールが存在する。例えば、企業には経営理念や組織文化な どが存在して、MCS と独立したものではなく、相互に影響し合うものであると指摘し ている(図 1)。 次に MCS が機能するプロセスとしては、横田・金子(2014,7-10,12-13)が指摘する には、まずトップマネジメントが組織の全体の方向性すなわち企業戦略を構築す る。その戦略を元に、マネージャーや従業員の目標達成の行動を促す必要があり、 MCS が機能する。MCS の対象は主に、マネージャーや管理職とされ、マネージャーが 組織目標にあったように行動を促すようにする。具体的に言うならば、マネージャ ーが年次の予算を構築し、マネージャーが管理する組織の目標を数値化する。その 予算などの定量化できる情報にて、マネージャーを評価することで、組織目標との 乖離を測定し、インセンティブの付与を行う。そうした定量化された情報にて、マ ネージャーの行動を管理するのが MCS である。しかしながら、マネージャーの行動 に影響を与えるのは、MCS だけではない。近年では、組織構造、企業の歴史など数値 情報ではない要素も影響を与える。経営理念もマネージャーの行動を促す一つの要 素であり、マネージャーの意思決定に対して影響を与える。また、組織構造も MCS の設計をする上で関連性がある。なぜならば、経営資源をどの部門やどのマネージ ャーに責任及び権限を決定するかに関わってくるからである。 こうした、MCS は定量的な情報だけでなく、経営理念や組織構造など、定性的な情 報も考慮する必要がある。そのため、本研究では、定量と定性の双方を含めたもの を MCS として調査する。 図 1:MCS と経営理念、戦略、組織構造との関係図(出典:筆者が作成). 1.4 本研究でのスタートアップの定義 7.

(9) 本研究でのスタートアップの定義は、従業員数 1〜150 人以下、設立 10 年以下の企 業であるとする。しかしながら、国内外のスタートアップにおける MCS 導入に関す る先行研究では、スタートアップについて明確に定義がなされていない。そのた め、まず本研究では、スタートアップの MCS 導入実態の先行研究で調査された企業 の属性を基に、スタートアップの定義を行っている。 まず、飛田(2012a,2012b)では、福岡市と熊本市の中小企業へ MCS の導入実態の 調査を行なっている。調査対象の企業は、福岡商工会議所が保有する中小企業の住 所録や財団法人くまもとテクノ産業財団を元にリストを作成しアンケートを配布し ている。これらの研究では、創業から 10 年以上の企業も含まれており、従業員数も 中小企業法に基づいて従業員数 300 人以下の中小企業である。本研究ではスタート アップデータベース(2 章.研究手法に詳しく後述)を元に企業を抽出している。そ のため、本研究で対象とする企業属性とは異なるものと想定される。 Davila and Foster(2007)は、(1)従業員数 50〜150 人、(2)創業から 10 年以内、 (3)大企業の子会社等ではなく、独立している企業という特徴を持つ欧米のスタート アップを調査対象とした。サンプル企業の創業年数は平均 5.47 年であり、従業員数 は平均 118 人であった (Davila and Foster 2007,911-912)。また、サンプル企業の 内 61%は IT 企業に分類される。本研究では、Davila and Foster(2007)が本研究と対 象の企業属性が近くなると判断し、この先行研究を元にスタートアップを定義し た。しかし、従業員数に関しては、50 以上〜150 人までの企業規模に限定してしま うと対象データが集まらないと判断したため、1〜150 人まで広げることとする。. 1.5 先行研究のレビュー 本節では、各項で部分的に触れた先行研究の整理と本研究と関連性の高い論文のレ ビューを行う。主に、本研究と関連する大きく 2 つの分野をレビューする。具体的 には実態調査の研究、予算管理と業績評価に関する論文である。 まず、一番関連性の高い Davila and Foster(2005,2007)と飛田(2015)による実態 調査のレビューを行う。Davila and Foster(2005,2007)と飛田(2015)は企業規模 に着目して MCS の導入状況を調査したものである。Davila and Foster (2005,2007)によると、小規模の企業においては、マネジメント層と従業員の日々 のコミュニケーションが密に図られるため、予算管理や業績評価などのコントロー ル・システムを導入して業績をモニタリングしなくても、管理者と従業員が常に手 8.

(10) の届く範囲内で業務を行なっているため従業員の業績や予算等の管理は可能であ る。企業規模が拡大するにつれて、マネジメント層と従業員とのコミュニケーショ ンが希薄化し、組織が階層化し始めるとモニタリングとしての MCS が機能し始める と指摘している(Davila and Foster 2007 911-912)。この研究においては企業が成 長し、従業員が増加するに連れて MCS が機能することを指摘している。しかしなが ら、導入後の MCS がどのように機能しているかが述べられているが、MCS の導入プロ セスや導入後にどのように MCS が定着したのかについてまでは触れられてはいな い。 次に飛田(2015)は、アンケート調査を通じて中小企業における MCS 導入実態を明 らかにしている。この研究でのアンケート調査において、 ・貴社の責任者は経営管理システムを活用することで重要な問題に集中している ・貴社の責任者は経営管理システムを活用することで時間を節約している ・貴社の責任者は経営管理システムを活用することで事業活動を効率的にモニタリ ングしている という 3 つの調査項目は、それぞれ 3.948、3.797、3.73 と、7 点リッカート尺度の 真ん中の値である 4 を下回る結果が得られている。この結果は、中小企業では MCS が十分に活用されていないと解釈できる。一方、「貴社において予算目標は必達であ る」という項目は 4.608 と高い数値を示している。中小企業においては、予算に対 しての従業員は高いコミットメントを求められていると推察できる(飛田 2015, 457)。 この 2 つ論文は小規模な企業に焦点を当てて実態調査をしている。特に Davila and Foster (2007)ではさらに一歩踏み込み MCS と企業の成長の関係を検証している。 次に、MCS のよりミクロなポイントに焦点をあてた論文をレビューする。横田・妹 尾(2012)の予算管理と業績評価の関係性を述べた論文である。この研究では、同様 にアンケート調査をしており、予算を業績評価に用いている企業は 85.2%ということ がわかった。予算には、最終目標や方針伝達、達成すべき重要事項の周知や目標の 具体化などが含まれており、従業員の行動を促進させる効果があると指摘してい る。ここでは、 「予算による直接的なコミュニケーション機能の向上」と名付けてい る。以上が、MCS の実態調査と予算管理と業績評価の先行研究である。. 1.6 本研究の貢献 前節で触れたように、MCS と企業成長は関係性があり、予算と業績評価も従業員の 行動を促進させるため、企業にとっては有用である。スタートアップにおいても、 9.

(11) MCS を導入していれば、企業業績を向上させることができ、従業員の行動を促進させ ることができる可能性があるため有用であると考える。しかし、まだ実態調査は行 われていないため、まず本研究においては実態を明らかにする。そして、スタート アップを経営している起業家に対して、本研究が MCS 導入を考えるきっかけになる ことを本研究の貢献であると考える。. 10.

(12) 第 2 章.研究方法 2.1 データの収集 本章では、本研究における研究手法を以下に述べる。飛田(2015)と同様にアンケー トを作成して、序論にて定義したスタートアップにアンケートを配布してその項目に ついて回答をしてもらう。 アンケート配布先の企業選定方法は、慶應義塾大学大学院経営管理研究科の OB や同 期のスタートアップの起業家、フォースタートアップス株式会社が運営するスタート アップデータベース9を用い、従業員数 1〜150 人以下、設立 10 年以下の企業を選定す る。 次にアンケートに配布方法について述べる。Google フォームにてアンケートを作成 し、代表メール宛に送信した。また、慶應義塾大学経営管理研究科の OB や同期は連 絡先が取得可能である場合は、個人の連絡先へアンケートを直接メールや SNS で配布 した。本研究の総アンケート配布数は計 250 社であり、そのうちアンケートを回収で きたのは 32 社(回収率:約 12.8%)であった。 次に、アンケートの設計と回答者や企業の属性についてである。最初の項目は回答 者のポジションと業界、その企業に関しての一般的な質問事項を置いた。具体的には、 アンケート回答者の属性を経営者、取締役、管理職(部長、課長、主任、マネージャ ー等) 、一般従業員としてどのレイヤーの人が回答したかを質問項目とする。 本アンケート回答者の属性の 50%は経営者、15.63%は部長、課長、主任やマネージャ ーなどの管理職、25%は取締役、残りの 9%は一般従業員であった。 企業が属する業界については、人材サービスの株式会社マイナビ10の業界分類を参考 に作成した。次に従業員区分であるが、1 以上〜10 人未満、10 以上〜30 人未満、30 以上〜50 人未満、50 以上〜100 人未満、100 以上〜150 人未満、150 人以上とした。 企業の設立年数は、1 年〜3 年未満、3 年以上〜5 年未満、5 年以上〜10 年未満とした。 企業規模は、10〜30 人未満の企業からの返答が多く 50%を占めていた。次点で 1〜10 人未満の企業からの回答があり 31.25%であった。30 以上〜50 人未満、50 以上〜100 人未満、100 以上〜150 人未満はそれぞれ、9.38%、6.25%、3.13%という結果になった。. 9 10. スタートアップデータベース:https://startup-db.com/(2018/12/22 16:46. 最終閲覧). 知っておきたい、業界分類一覧と解説|マイナビ新卒紹介|新卒学生向け無料就職エージェントサ. ー ビ ス :https://shinsotsu.myznavi-agent.jp/knowhow/article/industry-list.html 10 ( 2018/12/22 16:47 最終閲覧). 11.

(13) 本研究におけるアンケート回答では、対象をスタートアップとしていたため総回答 の 75%は三次産業に属する企業であった。主に、インターネットやソフトウェア企業、 人材サービス、金融や教育企業である。残りは全て二次産業であり、医療機械や精密 機器メーカーからアンケートの回答があった。Davila and Foster(2007)の対象企業 は 61%が IT 企業であったように、本研究でも同様に IT 企業が多くの割合を占める結 果となった。. 2.2 質問項目 本研究では、分析目的に適合する「経営理念について」、 「貴社の予算設計と業績評価 について」、 「貴社のオペレーションについて」、 「ステークホルダーについて」の 4 つ の視点から質問項目を設定している。. 2.2.1 経営理念の浸透 経営理念についての尺度を説明する。澤邉・飛田(2009)では、日本企業における日本 企業における経営理念・社会関係・管理会計の 3 つを MCS の概念としている。そして、 どのように従業員満足度と目標への動機付けに影響し、企業業績へと繋がるかを分析 している。この研究においては、柔軟性を重視する組織文化では、経営理念は従業員 同士へ強い結びつきを与えることができると指摘している。柔軟性が高い組織とは、 大家族型11または起業家型組織12の 2 つのタイプがこの研究においてクラスターされ ているため、スタートアップは柔軟性の高い組織であるということができよう(澤邉・ 飛田 2009,56-57)。そして、コミュニケーションや信頼関係と従業員の目標達成への 動機は相関していると述べている。また、目標の達成に向けての重回帰分析にてそれ ぞれ会計に関する説明変数が 5%水準,理念が 1%水準,社会的関係が 5%水準それぞれ 有意であった。MCS 導入実態調査においても経営理念が MCS と関連があると想定され るため、本研究においても経営理念の項目を含むとする。 しかしながら、澤邉・飛田(2009)のアンケート項目の記載がなかったため、 「経営理 念の浸透」のアンケート項目については、高尾・王(2011)を基に設計を行った(図 1)。高尾・王(2011)によると、従業員が経営理念に共感することで、行動へと繋が りさらなる深い共感へとつながるパスの妥当性を分析している。この先行研究では、. 11大家族型とは、柔軟性と裁量性を持ち、内部志向、統合や結束力がある組織と述べている 12起業家型とは、柔軟性と裁量性を持ち、外部志向、分化や対抗意識がある組織と述べている。. 12.

(14) 従業員の共感、行動への反映、経営理念への深い理解の 3 つの構造で解釈をしている。 本研究の経営理念がどのように従業員の行動と関連性があるか分析する上で、有用 であると考える。従業員の共感・行動への反映・深い理解を調査するためにこの尺度 を用いて経営理念の質問項目を作成した。以下にその内容を記載する(図 1)。 図 1 の Q1〜Q3 は経営理念への深い理解をさす質問項目、Q4〜Q8 は経営理念の行動 への反映をさす質問項目、そして、Q9〜Q11 は経営理念への共感をさす質問項目であ る(図 1)。スタートアップにおいて、従業員が経営理念に共感しているか、経営理念 がどのように従業員の行動に反映されるか、そして、どの程度従業員が経営理念に対 して深い理解をするかを測定する。網羅的にスタートアップにおける経営理念の浸透 度合を測定する目的で質問項目を作成した。 図 2:経営理念の質問項目(出典:筆者が作成). 2.2.2 予算設計と業績評価 「貴社の予算設計と業績評価について」の尺度である。この尺度は、スタートアップ における予算管理や業績評価の実態を調査するための質問項目 群である。飛田 (2012b)および飛田 (2015)の尺度を参考に質問項目を作成した(図 2)。 Q12 の「貴社では財務情報を KPI にしている」、および Q13 の「貴社では非財務情報を KPI にしている」という 2 つの質問項目は「はい、いいえ」の 2 値で回答を要求する ものであり、スタートアップがどの指標を基に KPI を設定して、業績評価しているの か実態を調査するためのものである。Q14 は、業界により非財務の KPI が異なること が考えられたため、自由記述の形式とした。具体的に得られた回答としては、声かけ 回数、チラシの配布枚数、R&D の進捗、あるいはプロダクト開発の進捗など個別の業 界に特有の KPI が回答として得られた。Q15、Q19、Q25 も同様に、予算管理の実態を 13.

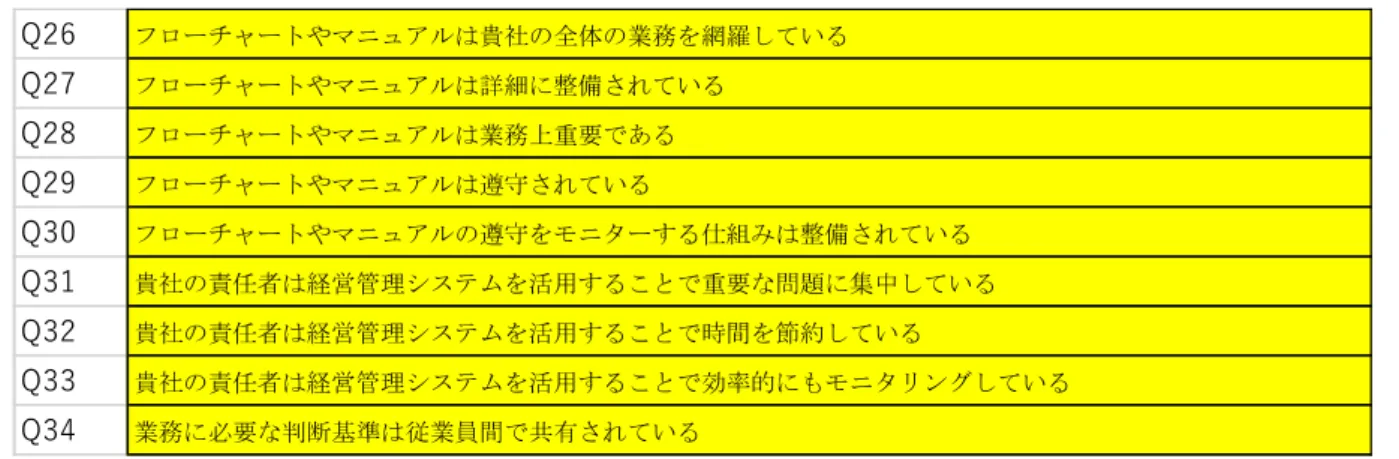

(15) 調査するための質問項目である。従業員の規模別でいつ予算管理と業績評価の運用が 開始されたか調査するために、尺度に組み込んだ。Q20〜Q24 は飛田(2012b)と飛田 (2015)を参考に質問項目を作成している。これらの質問事項では、従業員が意欲的に 業務を行なっているかを尋ねている。予算管理と業績評価の影響により従業員が意欲 的に目標を達成するか否かを聞くための項目である。 図 3:貴社の予算設計と業績評価についての質問項目(出典:筆者が作成). 2.2.3 オペレーション 回答企業のオペレーションについて尋ねる質問項目は、飛田(2015)を参考に設定し た(図 3)。Q26〜Q30 はスタートアップのフローチャートやマニュアルの整備や運用 状況を把握するための質問項目である。スタートアップにおいて、従業員がフローチ ャートに遵守し、また企業がマニュアルを整備しているか否か状況把握するための質 問項目である。Q31〜Q33 は経営者の社内管理に関する事項を質問している。社内管理 とは、経営者が従業員を管理する上で、予算管理や業績評価をどれほど効率的にモニ タリングし、ERP や BI、CRM などのツールを活用しているかを聞く項目である。. 14.

(16) 図 4:貴社のオペレーションについての質問項目(出典:筆者が作成). 2.2.4 ステークホルダー 次のステークホルダーの属性で分析するために設計した項目である(図 4)。Q35 は 資金調達先がベンチャーキャピタル、銀行や公的な金融機関であるのかその他投資家 であるのかステークホルダーの属性ごとで、統計的な差異がないかを分析するために 作成した項目である。Q36〜Q39 の項目は資金調達先及び出資元の属性によりどのよ うに社内外でのコミュニケーションに差異があるかヒヤリングするための項目であ る。. 図 5:ステークホルダーに関して(出典:筆者が作成). 以上が、アンケート項目である。これらのアンケートの質問項目は、 「はい・いいえ」 の 2 値で回答を求めるもの、および自由記述で回答を求めるものを除いて、5 点尺度 で尋ねている。. 2.3 分析手法 次に分析手法について述べる。飛田(2015)と同様に、本研究でのサンプル数 32 社を 用いて基礎統計量を算出し、因子分析を行って因子を特定する。まず、飛田(2015)で 15.

(17) は基礎統計量を算出して平均値や標準偏差を算出している。平均値の高い項目を解釈 しているため、本研究でも基礎統計量の平均値で比較的高い項目の解釈をする。 因子分析については、因子負荷量を算出することでアンケートの回答が 0.4 以上の 負荷量でどのように因子が分割されるかを測る。因子分析では、統計パッケージ R を 用いて、飛田(2015)が行なったように因子負荷量を算出して、0.4 以上でそれぞれ構 成される因子に名を付ける。t 検定では、アンケート回答で得られた企業を従業員数 で 3 区分(1以上〜10 人未満、10 以上〜30 人未満、30 人以上)して、各因子の平均 値に差がないか検証する。. 16.

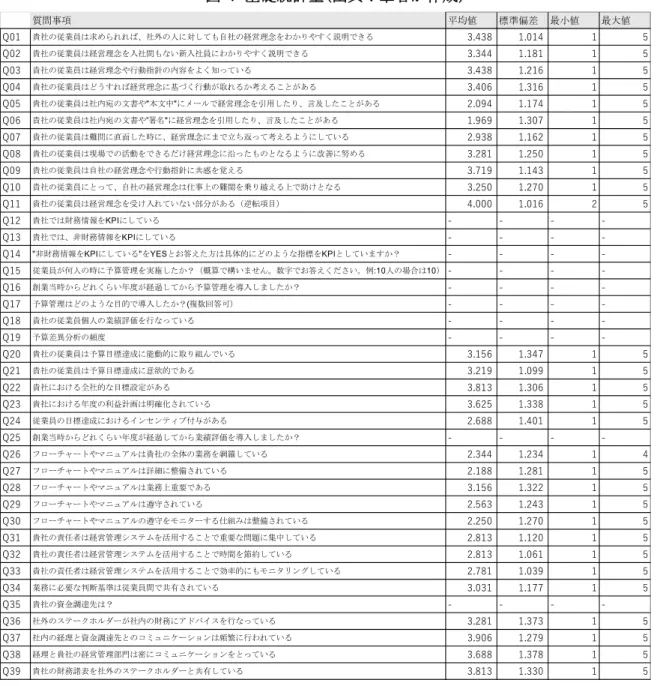

(18) 第 3 章 分析結果 3.1 基礎統計量の分析 図 5 は今回の各社に配布したアンケートの質問項目及びその基礎統計量を示した表 である。 「経営理念について」、 「貴社の予算設計と業績評価について」、 「貴社のオペレ ーションについて」、 「ステークホルダーについて」と 4 つに分類し平均値、標準偏差、 最小値、最大値に分け分析した。 Q1〜Q11 は、高尾・王(2011)を元に質問項目を作成した、経営理念に関する質問群 である。スタートアップにおいて、従業員への深い理解を問う Q1「貴社の従業員は求 められれば、社外の人に対しても自社の経営理念をわかりやすく説明できる」や従業 員の経営理念への共感を問う Q9「貴社の従業員は自社の経営理念や行動指針に共感 を覚える」の平均値は 3.645、3.774 と高いものとなっている。2015(飛田)では、経 営理念の従業員の基本的な理解の項目では、経営陣は明確に従業員に経営理念を伝え てはいるが、従業員がその価値観を十分に説明できるかどうかは十分ではないとの結 果を分析している。しかし、本研究では、2015(飛田)と異なる結果になった。2 項 目の平均値が高いということは、スタートアップにおいて従業員は経営理念に関して 共感と深い理解をしていると考えられる。そして、経営者は従業員が経営理念を十分 に説明することができると認識していると考えられる。 次に、予算管理と業績評価に関する質問群 Q12〜Q25 を分析する。これらの項目では、 企業の予算設計の時期や実際に運用実態を尋ねている。どのような KPI が従業員の業 績評価として活用され、予算に対して従業員の反応を調査した項目である。この質問 項目は飛田(2015)を参考に作成した。Q12「貴社では財務情報を KPI にしている」を YES と回答した企業は 46.8%で約半数ほどであった。一方、Q13「貴社では、非財務情 報を KPI にしている」を YES と回答した企業は 71.8%であった。非財務指標を KPI と 設定している企業が、財務指標を KPI に設定している企業よりも多く見られた。また、 「貴社では財務情報を KPI にしている」を YES と回答して、「貴社では、非財務情報 を KPI にしている」YES と回答した企業は 34%であった。対して、両回答とも NO とし た企業は 15.6%である。非財務指標として用いられるものとして、具体的には、顧客 満足度、上司や同僚からの評価や与えられた仕事をきちんとこなしたか、あるいは臨 機応変な対応力などの回答が見られた。 Q26〜Q34 は、企業の社内オペレーションに着目した質問群である。予算管理と業績 評価について問う質問項目と同様に、これらの質問項目は飛田(2015)を参考に作成 した。経営管理システムとは、業務管理を効率的に行えるシステムとしての CRM や 17.

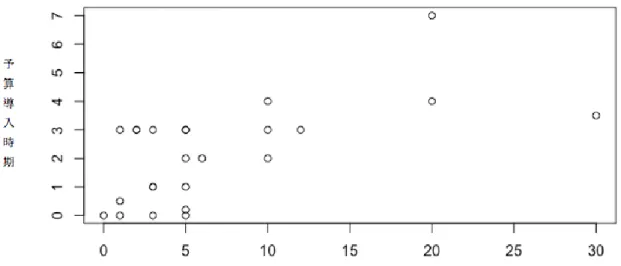

(19) ERP、BI 等と定義してアンケートを行った。 「フローチャートやマニュアルは業務上重 要である」の項目は 3.387 であり、フローチャートについて問うたそのほかの質問項 目と比べても大きい数値を示している。スタートアップにおいて、フローチャートは 重要だと考えているが、実際は非定型業務が多く、職務および業務範囲が曖昧なため フローチャートを十分に整備できていないからだと考える。 Q35〜Q39 は、ステークホルダーに関する質問群である。スタートアップの属性上、 ベンチャーキャピタルからの出資を受けている企業が 63.6%という結果が出ている。 また、銀行や公的金融機関などからの出資も多く 54.5%が該当する。ベンチャーキャ ピタルと金融機関の双方から出資を受けている企業も見受けられた。「社内の経理と 資金調達先とのコミュニケーションは頻繁に行われている」の数値は 3.903 となって おり高い数値が算出されている。スタートアップにおいては、頻繁に社外のステーク ホルダーと企業情報を共有していると推察される。 予算管理の導入時期と従業員規模の相関分析を行った。予算管理を導入していない 企業群は除いて、相関係数を算出する。その結果、予算導入時期と従業員規模の相関 は 0.389 と算出された。これはアンケート回答企業の中で、精密・医療機器、医療福 祉企業の計3社の数値が影響しているためであると考えられる。これら 3 社の企業は 予算導入時期は 2〜4 年であり、従業員が 50 人または 90 人規模の時に予算管理を導 入している。その他企業は 1〜30 人規模の時に予算管理を実施していた。対して精密・ 医療機械及び医療福祉の企業は、予算管理を導入した時の従業員規模はその他企業と 比べて大きい数値であったため、その大きい数値が影響しているものと考えられる。 次に、この 3 社の数値を外れ値であるとして再度相関係数を算出する。その結果、 0.61 であった(図 6)。すなわち相関があるといえよう。 この結果からスタートアップでは従業員規模が大きくなると、予算管理を導入する 傾向があると考えられる。主に創業から 1〜3 年の間に予算管理を導入して、従業員 が 1〜10 人の間で予算管理を導入する。しかしながら、精密・医療機械、医療福祉の スタートアップでは、従業員規模が大きくなってから予算管理を導入すると考えられ る。. 18.

(20) 図 6:予算の導入時期と従業員規模の相関. 19.

(21) 図 7:基礎統計量(出典:筆者が作成). 3.2 因子分析 図 6 は、質問項目を元に因子分析を行なった結果である。Q11 の項目に関しては、逆 転項目となっているため 1 点と回答した企業を 5 点をとし、2 点と得点した企業は 4 点とする。本研究では、因子負荷量が 0.4 以上のものを採用してその項目以上のもの を赤字で記載している。信頼係数のαは各因子ともは 0.9 以上を算出しているため、 内容の整合性はとれているものと考える。 まず、質問項目の Q1,Q2,Q3,Q4,Q7,Q8,Q9,Q10,Q11 の経営理念に関する質問事項と Q20,Q21,Q22,Q23 の予算管理と業績評価に関する質問事項の 0.4 以上の因子を抽出し 20.

(22) た。従業員の経営理念への共感や深い理解を示すものであり、予算達成への動機付け へと影響しているため「経営理念の浸透・行動への反映」と名付ける。 Q26〜Q30 も飛田(2015)によると同様の結果が算出されたため先行研究に基づいて、 「経営管理システムの整備・遵守」とする。Q36〜Q39 までの質問項目は、ステークホ ルダーとの情報共有の因子が算出されたため「c」とする。 Q31〜Q33 においては、飛田(2015)によると「経営管理システムの活用」としてい るため、先行研究に基づき同様の因子名を用いる。 図 8:因子負荷量(出典:筆者が作成). 注)因子分析は最尤法・バリマックス回転を用いて行っている。図式の数値は各因子の信頼係数クロ ンバックの α を意味する。. 3.2.1 経営理念の浸透の平均値 21.

(23) 飛田(2015)に基づいて、従業員規模の1以上〜10 人未満、10 以上〜30 人未満、30 人 以上の 3 分割する(図 7)。因子負荷量の図を参考にして 0.4 以上の項目を抽出してデ ータセットを作成した。その質問項目群を基に尺度得点を算出して「経営理念の浸透・ 行動への反映」、 「経営管理システムの整備・遵守」、 「経営管理システムの活用」、 「ス テークホルダーとの情報共有」の各々の平均値と差の検定をして分析する。尺度得点 とは、各質問のアンケートで回答の点を合算して質問数で割ることで算出13する。 まず、初めに「経営理念の浸透・行動への反映」を従業員数ごとに見て従業員の経営 理念の浸透度がどのように変化してゆくかを検証する。 図 7 は経営理念の浸透・行動への反映を従業員数1以上〜10 人未満、10 以上〜30 人 未満、30 人以上の3区分に分けて平均値を算出した結果である。飛田(2015)と同様に 企業規模にしたがって、平均値が上昇している。 図 9:経営理念の浸透・行動への反映の平均値(出典:筆者が作成). 次に、1〜10 人未満、10〜30 人未満、30 人以上の3区分の平均値の差の検定を行う。 それぞれの項目に有意な差があるかを検証する。 図 8 は平均値の差の検証を行なった結果である。1以上〜10 人未満のグループと 10 以上〜30 人未満のグループの間の平均値の差、1以上〜10 人未満のグループと 30 人 以上のグループの間の平均値の差は 1%水準で有意であることが明らかになった。 しかしながら、10 以上〜30 人未満と 30 人以上では有意な差を見ることができなかっ た。 飛田(2015)の研究では、15 名の企業群と 16〜40 名の企業群及び 41 名以上の企業群 においては「経営理念の影響」に関して平均値の有意な差が見られるものの、16 名と 16〜40 名の企業群に関しては 10%の有意な差を観察することができなかった。本研究 も先行研究と同様の傾向が見られた。本研究では、経営理念の浸透・行動への反映は 飛田(2015)と同様に、企業規模が大きくなるにしたがって平均値が増加する傾向に ある。飛田(2015)と同じくサンプル区分が若干のズレはあるものの 10〜30 人未満 13. 算出方法の例は、本アンケートでは 1 以上〜10 人未満の企業は 10 社である。その 10 社の Q1 に対しての和は 30 点となり、10 社で割る。すなわち Q1 に関する 1 以上〜10 人未満の企業の平 均値は 3 となる。 22.

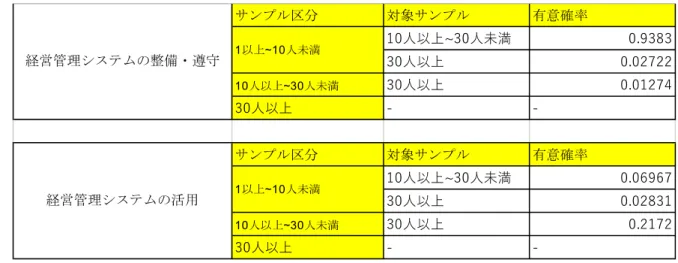

(24) と 30 以上の企業群においては有意差を観察することができなかった。従業員が大き くなるにしたがって「経営理念の浸透・行動への反映」の平均値は大きくなる。しか しながら、経営理念が明文化され、従業員に浸透すると企業規模が大きくなっても経 営理念の浸透度合いに有意な差が出なくなる。なぜならば、スタートアップにおいて は、企業理念の共感したものを従業員の雇用時に重視するためであると推察する。10 人未満企業においては、経営理念を明文化していないため経営理念の浸透度において 10 以上〜30 人未満と 30 人以上の企業で有意な結果が出た。アンケート配布企業のう ち1社(1以上〜10 人未満規模の企業)から、企業理念は整備中とのコメントがあっ た。このことから、企業規模が 1〜10 人未満である場合は企業理念を作成していない 可能性が考えられる。 図 10:経営理念の浸透・行動への反映-平均値の差の検定(出典:筆者が作成). 3.2.2 経営管理システムの整備・遵守と経営管理システムの活用の平均 従業員規模で 1〜10 人未満、10〜30 人未満、30 人以上の 3 区分にし、「経営管理シ ステムの整備・遵守」と「経営管理システムの活用」の平均値を算出し、さらに平均 値の差の検定を行う。 図 9 では、経営管理システムの整備・遵守は企業規模が大きくなるにつれて平均値 が上昇している。1〜10 人未満の企業群においては、平均値は 2.175 である。10 以上 〜30 人未満になると 2.585 となり 0.41 上昇している。30 人以上の企業群になると 3.320 であり、企業規模が大きくなると従業員管理や顧客管理を効率的に行わなけれ ばならないため、ERP や CRM の導入を行うからだと考えられる。同様に経営管理シス テムの活用は 1〜10 人未満の企業群おいて、平均値は 2.375 である。10 人以上〜30 人未満になると、2.846 であり、30 以上の企業群になると 3.276 という結果が算出さ れた。経営管理システムが整備・遵守されるとともに経営管理システムの活用も進ん でいるからだと考える。 飛田(2015)の先行研究においても、同様の結果が報告されており「経営管理システ ムの整備・遵守」の度合いは従業員数が増加するともに高まっている。 「経営管理シス 23.

(25) テムの活用」の度合いについても従業員数が増加するにしたがって、平均値の上昇が 見られる。. 図 11:経営管理システムの整備・遵守と経営管理システムの活用の平均(出典:筆者が作成). 「経営管理システムの整備・遵守」について、1〜10 人未満、10〜30 人未満、30 人 以上で平均値の差の検定を行う(図 10)。1〜10 人未満のグループと 10 以上 30 人未 満のグループで平均値の差の検定を行なったところ有意な結果は見られなかった。し かしながら、1〜10 人未満のグループと 30 以上のグループでは平均値の差の検定を 行なった結果と 10 以上〜30 人未満のグループと 30 以上のグループで平均値の差の 検定を行なったところ 5%水準で有意な結果が確認された。 「経営管理システムの活用」では、1〜10 人未満のグループと 10 以上 30 人未満のグ ループで平均値の差の検定を行なったところ 10%水準で有意であり、1〜10 人未満の グループと 30 以上のグループで平均値の差の検定を行なったところ 5%水準で有意な 結果が確認された。10 以上 30 人未満のグループと 30 以上のグループでは、有意な結 果は見られなかった。 「経営管理システムの活用」について、10 人未満の企業では、CRM、ERP や BI は高価 な管理システムが導入されていないためだと推察できる。経営者が管理できなくなる 従業員規模(10 人以上〜)になると、経営者は効率的に従業員をモニタリングする必 要があり、経営管理システムの導入の検討を始めるので有意な結果が出たと考えられ る。. 24.

(26) 図 12:経営管理システムの整備・遵守と経営管理システムの活用-平均値の差の検定 (出典:筆者が作成). 3.2.3 ステークホルダーとの情報共有の平均 ステークホルダーごとにサンプル区分をして、社内と社外のコミュニケーションに 差が生じているか検証を行った(図 11)。まず、ステークホルダー、銀行や公的な金 融機関、複数のステークホルダーの 3 区分をして平均値及び標準偏差を算出した。複 数のステークホルダーとは、ベンチャーキャピタルと銀行の双方から借り入れている 企業群と定義している。ベンチャーキャピタルから資金調達を受けている企業の情報 共有は 3.625 であり、銀行や公的な金融機関から出資を受けている企業は 2.656 であ る。複数のステークホルダーの平均値は 4.425 の値が算出されている。これはステー クホルダーの属性が影響していると考えられる。短期的にリターンを求めているベン チャーキャピタルは、常に企業の経営状態を気にしているため密にコミュニケーショ ンが行われているのだと解釈できる。また、銀行や公的な金融機関は、ビジネスモデ ルの特性上資金の貸出を行い長期的な付き合いをする。短期的なリターンを求めるよ りも受取利息で稼ぐビジネス形態である。そのため、スケールアップして、多大なリ ターンを求めているベンチャーキャピタルよりも、安定的なキャッシュフローを出し 安定した支払いを求める銀行や公的機関とでは情報共有の項目に関して差が生じた ものであると考える。 図 13:ステークホルダーとの情報共有の平均(出典:筆者が作成). 25.

(27) ステークホルダーでサンプル区分をして情報共有の平均値の差の検定を行なった (図 12)。ベンチャーキャピタルと銀行や公的な金融機関との差の検定に関しては 1% 水準で有意である結果となった。 また、ベンチャーキャピタルと複数のステークホ ルダーの平均値の差も 1%水準で有意であるため、ベンチャーキャピタルがステーク ホルダーである場合とそのほか 2 項目とでは平均値に差があると言える。また、銀行 や公的な金融機関と複数のステークホルダーでも 1%有意確率を満たしているためこ こでも差があると言える。 図 14:ステークホルダーとの情報共有の平均値の差の検定(出典:筆者が作成). 26.

(28) 第 4 章 結論 4.1 結果の要約 本研究では、アンケート結果をもとに基礎統計量の分析、因子分析、平均値の差の 検定を行なった。 まず基礎統計量では、 「経営理念について」、 「貴社の予算設計と業績評価について」、 「貴社のオペレーションについて」 、 「ステークホルダーについて」の各尺度の傾向を 分析し、アンケート結果の全体の結果を見ることとした。いかに順を追ってまとめて ゆく。 スタートアップでは従業員は経営理念に対して、共感があり、深い理解をしている ということがいえる。飛田(2015)では、中小企業の従業員は経営理念に共感はしてい るが、深い理解はしていないという結果であった。一方スタートアップでは、従業員 は経営理念に対しては共感・深い理解をしているという結果が算出された。 予算設計と業績評価であるが、財務情報を KPI としているスタートアップは少なく、 非財務情報を KPI にしている企業が約 7 割を占めていた。 オペレーションについては、スタートアップにおいてはフローチャートやマニュア ルの設定があまりされていなく、経営者はフローチャートなどを重視はしているが、 整備状況が芳しくないという結果であった。 最後に、ステークホルダーに関してである。スタートアップにおいては、財務情報を 社外内に関わらず、頻繁にコミュニケーションをとっているようである。特に社内の 経理担当と資金調達先のコミュニケーションの値が一番大きく算出された。 次に因子分析である。因子負荷量を算出し、本アンケートでは 4 因子が抽出された。 それぞれ、因子を名付け「経営理念の浸透・行動への反映」、 「経営管理システムの整 備・遵守」、 「経営管理システムの活用」、 「ステークホルダーとの情報共有」で因子負 荷量 0.4 以上のものを採択した。 因子分析行なった後に、因子を基に平均値と平均値の差の検定した。従業員を1〜 10 人未満、10〜30 人未満、30 人以上で区分し検証した。 企業規模が大きくなると経営理念の浸透度が高まる。従業員が経営理念に共感し、目 標に向けて意欲的行動をするようになると解釈できる。しかしながら、10 人未満の企 業においては、まだ経営理念が明文化されていない可能性を考慮する必要がある。そ して、従業員規模が大きくなると経営管理システムの整備・遵守がされる結果になっ た。10 人以上から経営者はモニタリング機能としての経営管理システムの導入をし、 活用し始めるものであると解釈できよう。 27.

(29) また、銀行とベンチャーキャピタルのステークホルダーごとの属性でも変化が見ら れた。本研究においてはベンチャーキャピタルから出資を受けている企業群は 37.5% である。銀行のみ出資を受けている企業は 15.6%であった。企業属性として、資産担 保がないスタートアップの内 1〜10 人規模の企業では、銀行からの借り入れは厳しく、 ベンチャーキャピタルから投資を受ける傾向にあると調査結果から推察できる。そし て、ステークホルダーの属性によって情報共有の差はあるという結果になった。 以上、本研究における調査結果の要約である。. 4.2.おわりに:考察と残された課題 本研究においては、飛田(2015)と同様に、スタートアップを従業員の段階で区分し て統計分析をして平均値の差を区分して見た。企業が小規模であるほど、経営理念は 浸透しておらず、行動への反映へと繋がっていない結果であった。そして、企業規模 が大きくなるほど、企業は企業理念を構築して、従業員は共感し行動規範や目標達成 への意欲へと繋がる。小規模企業(10 人未満)では、経営理念を明文化していないと も考えられる。スタートアップの企業理念の構築過程においては研究の余地があると 考える。 また、企業規模が大きくなれば、スタートアップ企業ではモニタリング機能として 経営管理システムが整備・遵守され活用されてゆく。その経営管理システムと経営理 念はどのように関係しているのか。相関係数を測定したが、経営理念と経営管理シス テムとの相関性を観察することができなかった。今回のサンプルとしたデータでは 32 社であったため、企業サンプル数が影響していると考えられる。サンプル数を増やせ ば異なる結果が出力されるかもしれない。また、経営管理システムの整備・遵守と経 営管理システムと経営管理システムと活用の間では因子得点を基に相関係数を算出 したが、相関は出なかった。この出力結果もサンプルサイズの影響と考えられるため、 企業データ数を増加させれば異なる結果が出力される可能性があることを残課題と する。 以上、本研究では、調査されていないスタートアップの MCS についての実態調査を行 った。 経営理念の構築過程及び、経営理念と経営管理システムの関係性はまだ本研究では 踏み込めていない。また、MCS を導入する上で、誰が MCS の制度設計を考え、何が MCS の導入を阻害し、どのように MCS が現場で受け入れられ、定着していくのかの MCS の 28.

(30) ミクロな部分までは踏み込んでいないので今後の研究余地とする。. 29.

(31) 謝辞 本研究に際して、アンケートにご協力いただいた企業の皆様には心より御礼申し上 げます。また、論文執筆の際に様々なご指摘を頂いた木村太一専任講師および、大藪 毅専任講師、市来嵜 治専任講師にも深く感謝致します。. 30.

(32) 参考文献 ・澤 邉 紀 生・飛田 努(2009) 『組織文化に応じたマネジメントコントロールシス テムの役割』:管理会計と企業業績に関する実証分析メルコ管理会計研究,2 巻 1 号 p.53-67 ・ジャンバルボ(2015)『【新版】管理会計のエッセンス』 ワシントン大学フォスタ ービジネススクール管理会計研究会(訳) ・高尾・王(2011)『経営理念の浸透次元と影響要因』: 組織ルーティン論からのア プローチ:組織科学, p52-66 ・飛田勉(2011)熊本学園大学付属産業経営研究所研究助成『中小企業における組織 文化とマネジメントコントロールの関係についての実証研究』:熊本県内企業の管理 会計実践に関するアンケート調査 p29-p42 ・飛田努(2012a)『中小企業における経営管理・管理会計実践に関する実態調査』: 福岡市内の中小企業を調査対象として,会計専門職紀要 3 号 P57-69 ・飛田 努(2012b)『中小企業のマネジメントコントロールシステムと組織 成因の動 機付けに関する実証研究』:熊本県・福岡市内の中小企業 を対象として - 熊本学園 大学付属産業経営研究所『産業経営研究』 第 31 号,113-130 頁 ・飛田努(2015)『中小企業における マネジメント・コントロール・システムの利 用に関する実証分析』:企業規模と利用状況の関係性を中心に , 福岡大学商学論叢 号:24730407) ・横田・妹尾(2012) 『日本企業における予算に基づく業績評価に関する考察』:主 観的評価に焦点をあてて一原価計算研究 2013.Vol37.No1.P96〜P106 ・横田・金子(2014)マネジメント・コントロルール:8 つのケースから考える 企業経営の方向性, 有斐閣. 人と. ・Davila and Foster (2005) Management Accounting Systems Adoption Decisions: Evidence and Performance Implications from Early-Stage/Startup Companies, THE ACCOUNTING REVIEW Vol. 80, No. 4 2005 pp. 1039–1068.. 31.

(33) ・Davila and Foster (2007) Management Control Systems in Early-Stage Startup Companies,. THE ACCOUNTING REVIEW Vol. 82 No. 4 2007 pp. 907–937.. ・R Core Team (2017). R: A language and environment for statistical computing. R Foundation for Statistical Computing, Vienna, Austria. URL https://www.R-project.org/.注2 [新訳]. 32.

(34)

Gambar

Dokumen terkait

Setiap orang yang datang kesana akan memperoleh pengalaman yang menarik diantara nya adalah bisa bertemu dengan berbagai pendatang baik yang satu daerah

Hasil penelitian menunjukkan, baik pada penduduk maupun wisatawan, city branding memiliki pengaruh yang signifikan terhadap city image.. Hubungan positif

Dewan Pengurus Wilayah (DPW) Serikat Petani Indonesia (SPI) Sumatera Utara (Sumut) mengadakan diskusi dan buka puasa bersama untuk memperingati perayaan hari ulang tahun ke-17 SPI

20. Kunci : A. Angkuh bersinonim dengan sombong seperti acuh bersinonim dengan peduli. 21. Kunci : E

Kata kunci pada soal di atas adalah tanda koma yang terletak disebelah Noun „Taj Mahal‟ sesuai dengan rumusnya maka jawaban yang tepat adalah appositive, yang berfungsi

Sebaliknya, apabila harga dari barang atau jasa lain yang berkaitan (bukan X) naik/turun, sedangkan kuantitas permintaan terhadap barang atau jasa X turun/naik

Menurunnya laba perusahaan tersebut diduga disebabkan oleh beberapa faktor diantaranya: kurang efisiensinya modal kerja perusahaan baik dilihat dari perputaran modal

Berdasarkan tabel 5 hasil penelitian menunjukkan bahwa distribusi responden berdasarkan tingkat peran serta sosial dalam upaya pemberantasan sarang nyamuk