ANALISIS VALUE RELEVANCE PENGUNGKAPAN INFORMASI

INTELLECTUAL CAPITAL (IC) PERUSAHAAN

Usep Syaipudin

Dosen FEB Unversitas Lampung

Pigo Nauli

Dosen FEB Universitas Lampung

ABSTRAK

Penelitian ini bertujuan untuk menguji apakah pengungkapan informasi IC yang dilakukan perusahaan dalam laporan tahunan memiliki value relevance. Variabel dependen penelitian adalah PRICE, yaitu harga saham (penutupan) bank pada tanggal 31 maret tahun fiskal berjalan (t). Variabel independen dalam penelitian ini adalah book value of equity (BVE), net income (NI), dan intellectual

capital disclosure index (ICDI). Variabel ICDI diperoleh dengan menggunakan pendekatan yang

dilakukan oleh Garcia-Meca dan Martinez (2007) yang terdiri dari 60 item informasi IC. Sampel penelitian adalah perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2007 sampai tahun 2010. Data-data perusahaan sampel diperoleh dari website perusahaan, website BEI maupun data base ICMD. Data diolah dengan menggunakan analisis regresi Pooled Least Square (PLS) dengan aplikasi Eviews 6,1.

Hasil pengujian hipotesis dengan analisis regresi menggunakan aplikasi Eviews 6.1 menunjukkan bahwa koefisien ICDI (β3) adalah positif dan signifikan. Hal ini menunjukkan bahwa informasi

mengenai intellectual capital memiliki value relevance. Penelitian ini memiliki beberapa keterbatasan, yaitu pertama, penelitian ini hanya dilakukan pada sektor perbankan yang telah diakui oleh beberapa penelitian memiliki IC yang intesif. Penelitian ini tidak menguji sektor perusahaan lain baik yang memili IC intensif maupun yang tidak. Penelitian selanjutnya disarankan untuk menguji value

relevance informasi IC perusahaan pada sektor yang IC nya intensif maupun pada sektor yang IC nya

tidak intensif, sehingga hasilnya akan lebih komprehensif. Kedua, penelitian ini hanya menggunakan satu pendekatan dalam mengukur variabel pengungkapan informasi IC. Penelitian selanjutnya disarankan untuk menggabungkan atau mengkompilasi berbagai pendekatan yang ada dalam mengukur variabel pengungkapan informasi IC dan memisahkan antara pengungkapan yang wajib (mandatory) dengan pengungkapan yang sukarela (voluntary).

Kata kunci: intellectual capital, informasi IC, value relevance

I. PENDAHULUAN

Penelitian berbasis pasar modal tentang perubahan kebijakan akuntansi yang berdampak kepada informasi keuangan yang diungkapkan kepada investor telah berkembang baik sebelum maupun setelah penerapan standar pelaporan keuangan internasional (Vafaei, Taylor, dan Ahmed, 2011). Penelitian mengenai pasar modal pada umumnya mengukur kualitas laba dan ekuitas (nilai buku aktiva bersih) dan hubungannya dengan harga saham dengan menggunakan satu atau lebih model ekonometrik untuk menguji “value-relevance”. Hasil studi mengenai relevansi nilai dari laba dan ekuitas yang dilaporkan sebagai hasil perubahan sistem akuntansi bersifat mix dan bertentangan (Vafaei, Taylor, dan Ahmed, 2011). Hasil yang mix dan bertentangan tersebut mungkin disebabkan oleh ketidak mampuan laporan keuangan dalam menangkap dan menyajikan fenomena

Isu yang berkembang dalam literatur value-relevance adalah bahwa value-relevance dari informasi akuntansi telah mengalami penurunan karena perusahaan memiliki peningkatan jumlah aktiva tidak berwujud. Argumen dari isu tersebut adalah bahwa, dalam perekonomian baru yang berbasis ilmu pengetahuan, banyak perusahaan yang telah berkembang dan memiliki aset tidak berwujud yang komplek dan sulit dihitung dan disajikan dalam kerangka laporan keuangan tradisional sehingga membuat angka-angka akuntansi dalam laporan keuangan tersebut menjadi kurang berguna bagi investor (Gro¨jer, 1993; Barth and Clinch, 1998; Beisland et al., 2008 dalam Vafaei, Taylor, dan Ahmed, 2011). Lev dan Sougiannis (1996) dan Amir dan Lev (1996) lebih lanjut berpendapat bahwa pelaporan keuangan yang sebagian besar menilai aset berwujud perusahaan, telah mengalami penurunan value-relevance, terutama di sektor industri yang didominasi oleh knowledge-intensive dan organisasi inovatif.

Lev dan Zarowin (1999) menemukan banyak penelitian yang menunjukkan bahwa model akuntansi yang ada sekarang tidak bisa menangkap faktor kunci dari company’s long term value, yaitu

intangible resources. Laporan keuangan dinilai gagal dalam menggambarkan luas cakupan nilai

intangible asset, memunculkan peningkatan asimetri informasi antara perusahaan dengan user, dan

menciptakan ketidakefisienan dalam proses alokasi sumber daya dalam pasar modal. Kegagalan sistem pelaporan akuntansi dalam mengakui secara penuh intangible yang dimiliki perusahaan menegaskan klaim bahwa laporan keuangan tradisional telah kehilangan relevansinya sebagai instrumen pengambilan keputusan (Oliveira et al., 2008). Kondisi tersebut menurut Barth et al. (2001) menimbulkan asimetri informasi antara perusahaan dan pengguna laporan keuangan dan menciptakan inefisiensi dalam proses alokasi sumber daya dalam pasar modal.

Intellectual capital (IC) termasuk pengungkapan informasinya menjadi penting dan dianggap

sebagai bagian tidak terpisahkan dari proses penciptaan nilai perusahaan (Sullivan, 2000; lev, 2000; Bukh, 2002 dalam Vafaei, Taylor, dan Ahmed, 2011). Berbagai bentuk pengungkapan intellectual

capital merupakan informasi berharga bagi investor karena dapat membantu mengurangi

ketidakpastian tentang prospek masa depan dan memfasilitasi penilaian perusahaan secara lebih tepat (Bukh, 2003). Pengungkapan informasi IC juga menjadi penting bagi perusahaan karena merupakan cara untuk mengkomunikasikan kepada pihak luar perusahaan mengenai sumber daya intangible yang dimiliki dan dikelola perusahaan dalam kerangka strategik.

Dalam beberapa tahun terakhir perusahaan telah memiliki perhatian dan kepedulian terhadap pentingnya mengkomunikasikan IC yang dimilikinya kepada pihak luar (Bukh, 2003). Beberapa penelitian mengenai permintaan investor dan analis terhadap informasi mengindikasikan perbedaan yang substansial antara tipe informasi yang tersedia di dalam laporan keuangan perusahaan dengan tipe informasi yang diminta oleh pasar (Eccles et al. 2001; Eccles and Mavrinac, 1995 dalam Bukh, 2003). Secara umum, perusahaan, investor dan analis mensyaratkan informasi yang lebih reliabel seperti kualitas, keahlian, pengalaman dan integritas manajerial, customer relations dan kompetensi personal yang kesemuanya merupakan faktor yang berhubungan dengan intellectual capital (Bukh, 2003).

Beberapa penelitian (misalnya Lev, 2001; Mouritsen et al., 2001) menyatakan pentingnya pengungkapan informasi non-keuangan dan kegiatan investasi dalam aktiva tidak berwujud. Cañibano et al. (2000) berpendapat bahwa biaya yang terkait dengan proses perubahan radikal sistem akuntansi untuk membuat perusahaan yang memiliki intellectual capital yang intensif lebih value relevant tidak terjangkau, dan dia menyatakan bahwa pendekatan yang relatif mungkin dilakukan oleh perusahaan untuk mencapai hal tersebut adalah dengan melakukan pengungkapan sukarela mengenai informasi intellectual capital.

Hasil penelitian Bukh et al. (2010) dan Mouritsen et al. (2001) menyatakan bahwa perusahaan di beberapa negara Nordic telah mulai mengembangkan pelaporan IC sebagai suplemen dalam laporan tahunan perusahaan. Hal ini menunjukkan bahwa permintaan pasar modal dan analis terhadap pengungkapan IC semakin besar. Bukh (2003) menyatakan bahwa jika informasi mengenai IC merupakan bagian tidak terpisahkan dari proses penciptaan nilai perusahaan maka informasi tersebut akan relevan bagi investor dalam pengambilan keputusan.

Lev dan Sougiannis (1996) dan Gu dan Lev (2001) melakukan penelitian empiris mengenai pengungkapan IC dan berfokus pada pengujian value relevance dari indikator spesifik IC dan

menemukan bahwa pengungkapan tersebut memiliki value relevance. Canibano et al. (2000) melakukan review terhadap berbagai penelitian yang mengkaji value relevance dari berbagai komponen IC (seperti biaya riset dan pengembangan, biaya promosi, paten, brand, kepuasan pelanggan, dan sumber daya manusia) dan menemukan hasil yang masih mix.

Penelitian ini bertujuan untuk menguji apakah pengungkapan informasi IC yang dilakukan perusahaan dalam laporan tahunan memiliki value relevance. Penelitian ini dilakukan pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Pengungkapan informasi IC diukur dengan menggunakan indeks pengungkapan (Intellectual Capital Disclosure Index-ICDI) yang diadopsi dari metode pengukuran yang dilakukan oleh Garcia-Meca dan Martinez (2007).

Penelitian ini memberi kontribusi terhadap literatur value relevance melalui dua hal. Pertama, menyajikan bukti empiris mengenai value relevance dari pengungkapan informai non keuangan (yaitu

intellectual capital) yang terdapat di dalam laporan tahunan perusahaan. Kedua, menyajikan metode

pengukuran baru mengenai pengungkapan informsi intellectual capital yang lebih luas dan komprehensif dibanding pengukuran yang digunakan dalam penelitian value relevance informasi IC terdahulu.

II. STUDI LITERATUR DAN PENGEMBANGAN HIPOTESIS

Intellectual Capital

Intellectual Capital (IC) adalah salah satu sumber daya penting untuk kesuksesan kinerja

perusahaan dalam knowledge based economy (Pulic, 2000). Pada akhir tahun 1990-an, banyak para ilmuan dan praktisi mulai tertarik pada kegunaan IC sebagai faktor penentu value of the firm (Tan et al., 2007). Berbagai penelitian terdahulu telah menunjukkan bahwa IC berpengaruh terhadap kinerja perusahaan (seperti Chen et al., 2005; Tan et al., 2007; Kamath, 2008).

Sampai sekarang belum ada definisi IC yang diterima secara umum atau universal. Namun demikian sebagian besar definisi mengungkapkan hal yang mirip yaitu bahwa IC dianggap sebagai sumber penciptaan nilai jangka panjang perusahaan. Menurut Edvinsson dan Malone (1997) dalam Syaipudin (2010), IC adalah informasi dan pengetahuan yang digunakan perusahaan untuk proses penciptaan nilai. Demikian juga dengan klasifikasi IC, tidak ada klasifikasi IC yang universal. Beberapa klasifikasi IC antara lain Scandia Navigator (Edvinsson and Malone, 1997), Balance Score

Card (Kaplan and Norton, 1996), Intangible Assets Monitor (Sveiby, 1997), Value Chain Score Card

(Lev, 2001), dan Value Added Intellectual Coefficient – VAIC™ (Pulic, 1998).

Bontis et al. (2000) menyatakan bahwa secara umum para peneliti mengidentifikasi tiga konstruk utama dari IC, yaitu: human capital (HC), structural capital (SC), dan customer capital (CC). Human

capital (HC) merepresentasikan individual knowledge stock suatu organisasi yang direpresentasikan

oleh karyawannya. HC merupakan kombinasi dari genetic inheritance, education, experience, and attitude tentang kehidupan dan bisnis. (Bontis et al., 2000).

Lebih lanjut Bontis et al. (2000) menyebutkan bahwa structural capital (SC) meliputi seluruh

non-human storehouses of knowledge dalam organisasi. Termasuk dalam hal ini adalah database,

organisational charts, process manuals, strategies, routines dan segala hal yang membuat nilai

perusahaan lebih besar daripada nilai materialnya. Sedangkan tema utama dari customer capital (CC) adalah pengetahuan yang melekat dalam marketing channels dan customer relationship dimana suatu organisasi mengembangkannya melalui proses berjalannya bisnis.

Intellectual Capital Disclosure

Pelaku pasar, praktisi dan regulator sama-sama berpendapat bahwa ada kebutuhan yang semakin besar terhadap penyelidikan dan pemahaman mengenai intellectual capital disclosure sebagai informasi keuangan yang bermanfaat dalam menjelaskan profitabilitas dan keberlangsungan perusahaan (Lev dan Zarowin, 1999). Berbagai bentuk intellectual capital disclosure merupakan informasi berharga bagi investor karena dapat membantu mengurangi ketidakpastian tentang prospek masa depan dan memfasilitasi penilaian perusahaan secara lebih tepat (Bukh, 2003). Laporan keuangan telah gagal untuk menyajikan berbagai aset tidak berwujud yang merupakan faktor penciptaan nilai perusahaan (Lev dan Zarowin, 1999). Kegagalan laporan keuangan dalam

menyajikan berbagai aset tidak berwujud menimbulkan asimetri informasi antara perusahaan dan pengguna laporan keuangan dan menciptakan inefisiensi dalam proses alokasi sumber daya dalam pasar modal (Barth et al., 2001).

Beberapa penelitian (misalnya Lev, 2001; Mouritsen et al., 2001) menyatakan pentingnya pengungkapan informasi non-keuangan dan kegiatan investasi dalam aktiva tidak berwujud. Cañibano et al. (2000) berpendapat bahwa biaya yang terkait dengan proses perubahan radikal sistem akuntansi untuk membuat perusahaan yang memiliki IC yang intensif lebih value relevant tidak terjangkau. Cañibano et al. (2000) lebih lanjut menyatakan bahwa pendekatan yang relatif mungkin dilakukan oleh perusahaan untuk mencapai hal tersebut adalah dengan melakukan pengungkapan sukarela mengenai informasi IC.

Vafaei et al. (2011) melakukan penelitian mengenai value relevance dari informasi IC perusahaan publik di berbagai negara, yaitu Britain, Australia, Hong Kong dan Singapura dengan menggunakan pendekatan Bontis (2003) yang telah dimodifikasi oleh Vergauwen dan Van Alem (2005) dan Bru¨ggen et al. (2009) untuk mengukur variabel intellectual capital disclosure (ICD). Penelitian ini menemukan bukti bahwa pengungkapan informasi IC memiliki value relevance. Sementara itu, Garcia-Meca dan Martinez (2007) memperkenalkan suatu metode pengukuran informasi IC yang diadopsi dari laporan analis. Garcia-Meca dan Martinez (2007) mengidentifikasi 60 item pengungkapan informasi IC yang terdapat di dalam laporan analis dan menguji apakah informasi tersebut digunakan oleh analis dalam keputusan rekomendasi yang diberikan kepada investor. Hasil penelitian menyebutkan bahwa para analis menggunakan informasi mengenai IC dalam pembuatan keputusan rekomendasi yang akan diberikan kepada investor.

Value Relevance Informasi Akuntansi dan Non Akuntansi

Penelitian mengenai value relevance pada dasarnya berawal dari penelitian yang dilakukan oleh Ball & Brown (1968) dan Beaver (1968). Penelitian mereka merupakan event studies yang menilai

usefulness dari angka laba akuntansi dengan menguji kandungan informasi dan timeliness dari angka

laba tersebut. Dalam perkembangan selanjutnya, penelitian mengenai value relevance adalah menguji hubungan antara market value of equity dengan variabel akuntansi (laba, nilai buku ekuitas).

Amir dan Lev (1996) melakukan penelitian untuk menguji value relevance dari informasi akuntansi dan keuangan dan informasi non-keuangan pada perusahaan industri telekomunikasi. Merekea menemukan bukti bahwa perusahaan di industri tersebut memiliki investasi yang tinggi dalam research and development, customer-base creation, franchise and brand development, namun diakui penuh sebagai beban periode berjalan di dalam laporan keuangan. Mereka menemukan bahwa informasi keuangan tidak memiliki value relevance, sedangkan informasi non keuangan memiliki

value relevance. Mereka menyimpulkan bahwa informasi non keuangan memiliki fungsi

“complementary” dalam menjelaskan value relevance.

Hasil penelitian Lev dan Zarowin (1999) menyatakan bahwa hubungan antara capital market

values dengan beberapa variabel keuangan penting (seperti earning, cash flow dan book value) dalam

industri jasa dan perusahaan berbasis teknologi menurun. Menurut mereka, hal tersebut disebabkan karena perusahaan memiliki investasi yang besar dalam intangible assets seperti R&D, information

technology, brand dan human resources yang secara berkesinambungan dalam jangka panjang akan

meningkatkan nilai pasar perusahaan. Namun, semua investasi tersebut diakui sebagai beban, padahal memiliki manfaat ekonomi masa depan dalam jangka panjang, sehingga current value relevance

models gagal mencerminkan enterprise value and performance dan akan menurunkan

informativeness dari informasi keuangan.

Sementara itu, Francis dan Schipper (1999) menguji apakah value relevance informasi akuntansi pada perusahaan yang berada pada sektor high-technology mengalami penurunan jika dibandingkan dengan perusahaan traditional. Mereka memasukkan perusahaan yang ada dalam industri komputer, elektronik, farmasi dan telekomunikasi ke dalam kelompok non-traditional, sedangkan perusahaan pada industri pertanian, konstruksi, transportasi udara dan jalan raya ke dalam kelompok traditional

sample. Hasil penelitian menunjukkan bahwa perusahaan non tradisional mengalami penurunan value

relevance of earnings and equitynumbers yang lebih besar dibanding perusahaan yang berada pada

Pengembangan Hipotesis

Hasil penelitian terdahulu yang dilakukan oleh Amir dan Lev (1996), Lev dan Zarowin (1999), Francis dan Schipper (1999) membuktikan bahwa value relevance dari informasi akuntansi dan keuangan telah mengalami penurunan. Hal tersebut disebabkan karena meningkatnya investasi perusahaan di dalam intangible assets yang sebagian besar tidak dapat diakomodir oleh sistem pelaporan keuangan yang ada. Sementara itu Eccles et al. (2001), Eccles dan Mavrinac (1995) dalam Bukh (2003) menyatakan bahwa permintaan investor dan analis terhadap informasi mengindikasikan perbedaan yang substansial antara tipe informasi yang tersedia di dalam laporan keuangan perusahaan dengan tipe informasi yang diminta oleh pasar. Lebih lanjut Bukh (2003) menyatakan bahwa secara umum investor dan analis mensyaratkan informasi yang lebih reliabel di dalam laporan tahunan perusahaan seperti kualitas, keahlian, pengalaman dan integritas manajerial, customer relations dan kompetensi personal yang kesemuanya merupakan faktor yang berhubungan dengan intellectual capital.

Canibano et al. (2000) melakukan review terhadap berbagai penelitian yang mengkaji value

relevance dari berbagai komponen IC (seperti biaya riset dan pengembangan, biaya promosi, paten,

brand, kepuasan pelanggan, dan sumber daya manusia) dan menemukan hasil yang masih mix.

Sedangkan Lev and Sougiannis (1996) dan Gu dan Lev (2001) melakukan pengujian value relevance dari indikator spesifik IC dan menemukan bahwa pengungkapan tersebut memiliki value relevance. Vafaei et al. (2011) melakukan penenlitian mengenai value relevance dari informasi IC perusahaan publik di berbagai negara, yaitu Britain, Australia, Hong Kong dan Singapur. Mereke menemukan bukti bahwa pengungkapan informasi IC berhubungan positif dengan harga saham (memiliki value relevance) di dua negara pada industri non tradisional.

Penelitian ini mencoba menguji kembali berbagai hasil mengenai value relevance dari informasi mengenai IC dengan seting perusahaan industri perbankan di Indonesia dan menggunakan pendekatan Garcia-Meca dan Martinez (2007) dalam mengukur variabel pengungkapan informasi IC. Hipotesis yang diajukan dalam penelitian ini adalah:

H1: Pengungkapan informasi IC di dalam laporan tahunan perusahaan memiliki value

relevance.

III. METODE PENELITIAN Sampel dan Data

Perusahaan yang dijadikan sampel dalam penelitian ini adalah perusahaan industri perbankan dan terdaftar di Bursa Efek Indonesia (BEI). Pemilihan sampel dari industri perbankan karena industri ini merupakan industri yang intellectual capital nya intensif. Data berupa laporan tahunan bank dari tahun 2007 sampai dengan tahun 2010 diperoleh dari web perusahaan maupun web BEI. Data harga saham diperoleh dari Indonesian Capital Market Directory atau situs perusahaan atau dari situs BEI. Jumlah bank yang terdaftar dari tahun 2007 sampai tahun 2010 dan memiliki data yang diperlukan sebanyak 22 bank (jumlah observasi seharusnya 88 firm-years). Namun ada beberapa bank yang datanya tidak tersedia selama 4 tahun pengamatan, sehingga jumlah observasi akhir menjadi 70 firm-years. Data-data yang digunakan adalah Data-data harga saham, nilai buku ekuitas, laba sebelum pajak, dan intellectual

capital disclosure index (ICDI).

Variabel dan Model Penelitian

Variabel dependen penelitian ini adalah PRICE, yaitu harga saham (penutupan) bank pada tanggal 31 maret tahun fiskal berjalan (t). Alasan digunakannya harga saham per 31 maret adalah karena diasumsikan perusahaan mempublikasikan laporan tahunannya pada tanggal 31 maret. Variabel independen dalam penelitian ini adalah book value of equity (BVE), net income (NI), dan intellectual

capital disclosure index (ICDI). Variabel BVE yang digunakan adalah nilai BVE tahun sebelumnya

(t-1). Nilai BVE diperoleh dengan pengurangan antara nilai buku total aset dikurangi dengan nilai buku total kewajiban atau hutang. Variabel NI yang digunakan adalah laba sebelum pajak tahun berjalan.

Variabel BVE dan NI dibagi dengan jumlah saham beredar (per share). Sedangkan variabel utama penelitian ini (ICDI) diperoleh dengan menggunakan pendekatan yang dilakukan oleh Garcia-Meca dan Martinez (2007) yang terdiri dari 60 item informasi IC. Penghitungan nilai ICDI dilakukan dengan

content analysis terhadap laporan tahunan perusahaan. Nilai ICDI merupakan perbandingan antara

jumlah item IC yang diungkap oleh perusahaan dibagi dengan 60.

Penelitian ini mengadopsi model pengujian value relevance dari Ohlson (1995) yang telah banyak digunakan dalam penelitian terdahulu, yaitu:

PRICEi,t = α + β1BVEi,t-1 + β2NIi,t + β3ICDIi,t + ɛ Dimana:

PRICE : harga saham bank i pada 31 maret tahun t BVE : book value of equity bank i pada tahun t-1 NI : laba sebelum pajak bank i tahun t

ICDI : intellectual capital disclosure index bank i tahun t ɛ : Error term

IV. HASIL DAN PEMBAHASAN Statistik Deskriptif

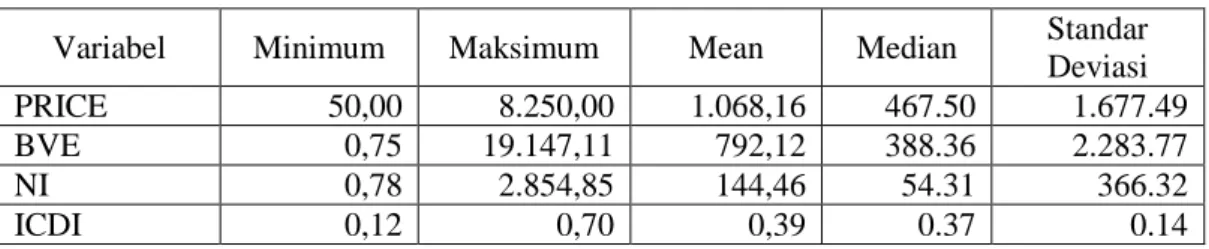

Dengan ketersediaan data yang ada, jumlah sampel penelitian yang dapat diuji dengan regresi sebanyak 72 firm-years, yaitu 18 bank selama 4 tahun (2007-2010). Variabel-variabel yang digunakan dalam penelitian ini adalah harga saham (PRICE), book value of equity (BVE), net income (NI), dan intellectual capital disclosure index (ICDI). Statistik deskriptif variabel-variabel penelitian tersebut dapat dilihat pada tabel 4.1 berikut:

Tabel 4.1 Statistik Deskriptif Variabel Penelitian

Variabel Minimum Maksimum Mean Median Standar Deviasi PRICE 50,00 8.250,00 1.068,16 467.50 1.677.49

BVE 0,75 19.147,11 792,12 388.36 2.283.77

NI 0,78 2.854,85 144,46 54.31 366.32

ICDI 0,12 0,70 0,39 0.37 0.14

Sumber: Hasil olah data menggunakan Eviews 6.1

Dari tabel mengenai statistik deskriptif diatas dapat dilihat bahwa untuk variabel PRICE, nilai minimumnya sebesar 50 yang berarti harga saham terendah pada sampel penelitian sebesar Rp. 50. Sedangkan nilai maksimum sebesar 8.250, yang berarti harga saham tertinggi sampel penelitian sebesar Rp. 8.250. Dan rata-rata harga saham sampel penelitian sebesar Rp. 1.068. Variabel BVE memiliki nilai rata-rata sebesar 792,12, yang berarti bahwa nilai rata-rata book value of equity per

share perusahaan sampel sebesar Rp. 792,12. Nilai tersebut masih lebih kecil dibandingkan nilai pasar

sahamnya yang rata-rata sebesar Rp. 1.068.

Nilai terkecil laba bersih sebelum pajak yang berhasil diperoleh perusahaan sampel sebesar Rp. 0,78 per lembar saham, sedangkan nilai laba terbesar sebesar Rp. 2.854,85 per lembar saham. Secara rata-rata perusahaan sampel berhasil memperoleh laba bersih sebelum pajak sebesar Rp. 144,46 per lembar saham. Untuk variabel ICDI, nilai minimum sebesar 0,12 dan nilai tertinggi sebesar 0,7. Sedangkan secara rata-rata perusahaan sampel mengungkapkan informasi IC sebesar 0,39. Dari data tersebut dapat dikatakan bahwa tingkat pengungkapan informasi IC oleh bank-bank di Indonesia secara rata-rata masih rendah jika diukur dengan menggunakan indeks pengungkapan menurut metode Garcia-Meca dan Martinez (2007).

Hasil Pengujian Hipotesis

Penelitian ini mengajukan hipotesis bahwa informasi mengenai intellectual capital perusahaan memiliki value relevance. Untuk menguji hipotesis tersebut, dilakukan analisis regresi linear berganda dengan metode pooled least square (PLS). Hasil regresi dengan menggunakan aplikasi Eviews 6.1 menunjukkan bahwa koefisien ICDI (β3) adalah positif dan signifikan. Hal ini menunjukkan bahwa

informasi mengenai intellectual capital memiliki value relevance. Hasil pengujian hipotesis selengkapnya dapat dilihat pada tabel 4.2 berikut:

Tabel 4.2 Hasil Pengujian Variabel Penelitian

Variabel Prediksi Koefisien p-value Signifikansi

BVE + 1.341836 0.0000 Signifikan

NI + 10.74776 0.0000 Signifikan

ICDI + 204.2659 0.0002 Signifikan Sumber: Hasil olah data menggunakan Eviews 6.1

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh Amir dan Lev (1996) yang menyatakan bahwa informasi non-keuangan memiliki value relevance pada perusahaan industri telekomunikasi. Hasil penelitian ini juga mendukung hasil penelitian yang dilakukan oleh Lev and Sougiannis (1996) dan Gu dan Lev (2001) yang melakukan pengujian value relevance dari indikator spesifik IC dan menemukan bahwa pengungkapan tersebut memiliki value relevance. Dengan menggunakan seting yang berbeda dari ketiga penelitian diatas, penelitian ini berhasil memperoleh bukti yang sama mengenai value relevance informasi intellectual capital. Hasil pengujian hipotesis membuktikan bahwa variabel ICDI berpengaruh positif signifikan terhadap variabel PRICE, yang berarti bahwa informasi IC pada perusahaan perbankan di Indonesia memiliki value relevance.

Vafaei et al. (2011) melakukan penelitian mengenai value relevance dari informasi IC perusahaan publik di berbagai negara, yaitu Britain, Australia, Hong Kong dan Singapur. Mereke menemukan bukti bahwa pengungkapan informasi IC berhubungan positif dengan harga saham (memiliki value relevance) di dua negara pada industri non tradisional. Vafaei et al. (2011) menggunakan pendekatan Bontis (2003) yang telah dimodifikasi oleh Vergauwen dan Van Alem (2005) dan Bru¨ggen et al. (2009) untuk mengukur variabel intellectual capital disclosure (ICD). Pendekatan tersebut mencakup 38 item pengungkapan IC di dalam laporan tahunan perusahaan. Namun pengungkapan tersebut masih bersifat umum dan kurang detail, sehingga penelitian ini mencoba menggunakan pendekatan lain dalam mengukur pengungkapan IC, yaitu metode yang digunakan oleh Garcia-Meca dan Martinez (2007). Hasil yang diperoleh penelitian ini mendukung hasil peneltian yang dilakukan oleh Vafaei et al. (2011) yaitu bahwa informasi IC memiliki value relevance.

Hasil penelitian ini juga memberikan bukti pendukung bagi hasil penelitian yang dilakukan oleh Eccles et al. (2001) dan Eccles dan Mavrinac (1995) yang menyatakan bahwa permintaan investor dan analis terhadap informasi mengindikasikan perbedaan yang substansial antara tipe informasi yang tersedia di dalam laporan keuangan perusahaan dengan tipe informasi yang diminta oleh pasar. Dengan adanya hubungan positif antara variabel ICDI dengan PRICE, hal tersebut mengindikasikan bahwa investor memberi respon atas informasi IC yang diungkapkan oleh perusahaan di dalam laporan tahunan. Investor tidak hanya melihat informasi akuntansi dan keuangan yang terdapat di dalam laporan keuangan, tetapi juga mempertimbangkan informasi IC yang terdapat di dalam laporan tahunan dalam mengambil keputusan investasinya.

Hubungan positif antara variabel ICDI dengan PRICE juga menunjukkan bahwa investor mengetahui dan menghargai sumber daya intangible perusahaan yang tidak tercakup di dalam laporan keuangan perusahaan. Investor menyadari bahwa sumber daya perusahaan yang berupa intellectual

capital tersebut merupakan sumber penciptaan nilai perusahaan dalam jangka panjang. Hal ini sesuai

dengan hasil penelitian Bukh (2003) yang menyatakan bahwa secara umum investor dan analis mensyaratkan informasi yang lebih reliabel di dalam laporan tahunan perusahaan seperti kualitas,

keahlian, pengalaman dan integritas manajerial, customer relations dan kompetensi personal yang kesemuanya merupakan faktor yang berhubungan dengan intellectual capital.

Dalam konteks seting penelitian ini, investor sektor perbankan di Indonesia ternyata mempertimbangkan informasi IC di dalam mengambil keputusan investasi. Hal ini sebenarnya wajar karena sektor perbankan merupakan salah satu industri yang sebagian besar asetnya berupa aset non fisik. Aset utama perusahaan sektor perbankan berupa kredit atau pembiayaan yang diberikan kepada nasabah, dimana besarnya kredit yang berhasil disalurkan oleh bank sangat dipengaruhi oleh berbagai faktor yang terkait dengan komponen IC. Beberapa komponen IC yang terkait dengan keberhasilan bank dalam menyalurkan kredit antara lain, keahlian, pengalaman dan reputasi manajemen dan pegawai bank, dimana bank yang memiliki karyawan yang terampil dan berpengalaman akan mendapatkan nasabah yang lebih banyak. Selain itu, faktor customer relationship yang berhasil dibangun oleh bank juga akan mempengaruhi nasabah dan calon nasabah untuk tetap loyal terhadap bank tersebut. Faktor teknologi informasi yang dimiliki oleh suatu bank juga ikut mempengaruhi keberhasilan bank dalam memperoleh nasabah, dimana dengan teknologi informasi yang baik dan handal nasabah akan mendapat berbagai kemudahan dan keuntungan bertransaksi di bank tersbut yang pada akhirnya akan menyebabkan nasabah menjadi loyal.

Namun demikian, hasil penelitian ini belum dapat digeneralisir untuk seluruh perusahaan di berbagai sektor industri, karena hanya menguji value relevance informasi IC pada sektor perbankan saja. Penelitian ini belum menguji value relevance informasi IC pada perusahaan yang tidak intensif IC nya. Francis dan Schipper (1999) menguji apakah value relevance informasi akuntansi pada perusahaan yang berada pada sektor high-technology mengalami penurunan jika dibandingkan dengan perusahaan traditional. Hasil penelitian Francis dan Schipper (1999) perlu diuji kembali dengan menguji apakah informasi IC tetap memiliki value relevance pada industri yang non-high technology atau IC nya tidak intensif.

V. KESIMPULAN, SARAN, DAN KETERBATASAN

Penelitian ini menguji apakah pengungkapan informasi intellectual capital (IC) memiliki value

relevance pada perusahaan sektor perbankan di Indonesia. Penelitian dilakukan pada bank-bank yang

terdaftar di Bursa Efek Indoensia dari tahun 2007 sampai tahun 2010. Pengukuran pengungkapan informasi IC menggunakan intellectual capital disclosure index (ICDI) yang diadopsi dari penelitian Garcia-Meca dan Martinez (2007). Pengujian dengan menggunakan analisis regresi memperoleh hasil bahwa variabel ICDI berpengaruh positif signifikan terhadap variabel PRICE. Hasil ini menunjukkan bahwa pengungkapan informasi IC di dalam laporan tahunan bank di Indonesia memiliki value

relevance. Investor pasar modal di Indonesia tidak hanya menggunakan iformasi akuntansi dan

keuangan yang terdapat di dalam laporan keuangan bank, tapi juga mempertimbangkan informasi IC yang terdapat di dalam laporan tahunan untuk mengambil keputusan investasinya.

Hasil penelitian ini mendukung dan memberi bukti tambahan terhadap beberapa penelitian terdahulu yang telah berhasil membuktikan bahwa informasi IC memiliki value relevance. Dengan hasil ini, maka pihak manajemen perusahaan diharapkan memberi perhatian terhadap informasi IC yang dimiliki perusahaannya yang merupakan sumber daya penciptaan nilai perusahaan di masa depan tetapi tidak dapat tercakup di dalam laporan keuangan. Hasil statistik deskriptif menunjukkan bahwa secara-rata bank-bank di Indonesia memiliki indeks pengungkapan IC yang masih rendah (0,39). Hal ini perlu mendapat perhatian pihak manjemen bank karena informasi tersebut memiliki nilai dan berguna bagi investor.

Meskipun hasil penelitian ini berhasil membuktikan bahwa informasi IC memiliki value relevance, namun ada beberapa keterbatasan penelitian yang perlu diperbaiki pada penelitian selanjutnya. Pertama, penelitian ini hanya dilakukan pada sektor perbankan yang telah diakui oleh beberapa penelitian memiliki IC yang intesif. Penelitian ini tidak menguji sektor perusahaan lain baik yang memiliki IC intensif maupun yang tidak. Penelitian selanjutnya disarankan untuk menguji value

relevance informasi IC perusahaan pada sektor yang IC nya intensif maupun pada sektor yang IC nya

satu pendekatan dalam mengukur variabel pengungkapan informasi IC. Penelitian selanjutnya disarankan untuk menggabungkan atau mengkompilasi berbagai pendekatan yang ada dalam mengukur variabel pengungkapan informasi IC dan memisahkan antara pengungkapan yang wajib (mandatory) dengan pengungkapan yang sukarela (voluntary).

DAFTAR PUSTAKA

Amir, E. and Lev, B., 1996, Value-relevance of Nonfinancial Information: The Wireless Communications Industry, Journal of Accounting and Economics, Vol. 22, pp. 3-30

Bukh, Per Nikolaj, 2002, Commentaray The Relevance of Intellectual Capital Disclosure: A Paradox?,

Accounting, Auditing & Accountability Journal, Vol. 16 No.1 pp.49-56

Bukh, P.N., Nielsen., Gormsen P. and Mouritsen, J. 2005. Disclosure of Information on Intellectual Capital in Danish IPO Prospectus. Accounting, Auditing & Accountability Journal, Vol. 18 No.6, pp. 713-32.

Garcia-Meca, E. and Martinez, I., 2007, The Use of Intellectual Capital Information in Investment Decisions: An Empirical Study Using Analyst Reports, The International Journal of

Accounting, Vol 42 pp. 57-81

Gregory W, Alina L dan Greg T. 2007. Drivers of Voluntary Intellectual Capital Disclosure in Listed

Biotechnology Companies. Journal of Intellectual Capital. Vol. 8 No. 3 pp 517-537

Guthrie, J., and Petty, R., 2000, Intellectual Capital: Australian Annual Reporting Practices, Journal of

Intellectual Capital, 1 (3): 241–251

Lev, B. and Sougiannis, T., 1996, The Capitalization, Amortization, and Value-relevance of R&D,

Journal of Accounting & Economics, Vol. 21 No. 1, pp. 107-38

Lev, B., and Zarowin, P., 1999, The Boundaries of Financial Reporting and How to Extend Them,

Journal of Accounting Research, 37 (2): 353–386

Li, Jing., Richard Pike and Roszaini Haniffa, 2008, Intellectual Capital Disclosure and Corporate Governance Structure in UK Firms, Accounting and Business Research, Vol. 38. No. 2. pp. 137-159.

Meca, Emma Garcia. 2005. Bridging the Gap Between Disclosure and use of Intellectual Capital

Information. Journal of Intellectual Capital. Vol. 6 No. 3, pp. 427-440

Meca, Emma Garcia and I Martinez. 2007. The Use of Intellectual Capital Information in Investment

Decisions: An Empirical Study Using Analyst Reports. The International Journal of

Accounting. Vol 42 pp. 57-81.

Mouritsen, J., 2003), Intellectual Capital and The Capital Market: The Circulability of Intellectual Capital, Accounting, Auditing & Accountability Journal, Vol. 16 No. 1, pp. 18-30

Oliveira, Lídia., Lúcia Lima Rodrigues, dan Russell Craig 2008. Applying Voluntary Disclosure Theories to Intangibles Reporting: Evidence from the Portuguese Stock Market. www.ssrn.com

Purnomosidhi, Bambang. 2006. Praktik Pengungkapan Modal Intelektual Pada Perusahaan Publik di BEJ. Jurnal Riset Akuntansi Indonesia. Vol. 9 No. 1 Hal 1-20

Singh, Inderpal and J-L. W. Mitchell Van der Zahn, 2008, Determinants of Intellectual apital Disclosure in Prospectuses of Initial Public Offerings, Accounting and Business Research, Vol. 38. No. 5. pp. 409-431

Suhardjanto, Djoko dan Mari Wardhani. 2010. Praktik Intellectual Capital Disclosure Perusahaan

yang terdaftar di Bursa Efek Indonesia. JAAI Vol.14 No.1

Vafaei, Alireza., Dennis Taylor, and Kamran Ahmed, 2011, The Value Relevance of Intellectual Capital Disclosures, Journal of Intellectual Capital, Vol. 12 No. 3, pp. 407-429