BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN

ATAS

PENGELOLAAN BARANG MILIK DAERAH

PEMERINTAH KOTA TARAKAN

TAHUN ANGGARAN 2012 DAN 2013 (SEMESTER I)

DI

TARAKAN

PERWAKILAN PROVINSI KALIMANTAN TIMUR

Nomor :

02/LHP/XIX.SMD/1/2014

i

DAFTAR ISI

LAPORAN PEMERIKSAAN DENGAN TUJUAN TERTENTU ATAS PENGELOLAAN BARANG MILIK DAERAH PEMERINTAH KOTA TARAKAN TAHUN ANGGARAN 2012 DAN 2013 (SEMESTER I) ...………….

Halaman Halaman

DAFTAR ISI………..…………... i

DAFTAR TABEL……….... ii

DAFTAR LAMPIRAN……….……... iii

DAFTAR SINGKATAN... iv

vi BAB I PENDAHULUAN ……… 1

BAB II GAMBARAN UMUM ………... 5

BAB III REVIU SISTEM PENGENDALIAN INTERN ... 10

BAB IV HASIL PEMERIKSAAN………..…... 16

1. Penerimaan Hibah pada Lima SKPD dan 17 Sekolah Belum Tercatat dalam Daftar Barang Milik Daerah ... 16

Daftar Barang Milik Daerah ... 16

2. Pengelolaan Rumah Dinas pada Pemerintah Kota Tarakan Belum Memadai ... 19

3. Penyelesaian Status Pemanfaatan BMD Kota Tarakan oleh Perusahaan Daerah Kota Tarakan Berlarut-larut ... 24

4. Perjanjian Penyerahan Bagian Tanah Hak Pengelolaan dengan PT Gusher Tidak Sesuai Ketentuan ... 29

5. Pengamanan dan Penatausahaan Aset Tanah Pemkot Tarakan Kurang Memadai 35

6. Aset Tetap pada Daftar Barang Milik Daerah Pemkot Tarakan Sebanyak 24 Unit Bernilai Tidak Wajar ... 39

7. Proses Penghapusan Barang Inventaris yang Hilang Belum Sesuai Pedoman Pengelolaan Barang Milik Daerah ... 40

8. Penatausahaan Barang Milik Daerah pada Pemerintah Kota Tarakan Belum Dilaksanakan Secara Tertib dan Memadai ... 44

9. Penatausahaan Peralatan Kesehatan pada Laboratorium Kesehatan Daerah dan Puskesmas Belum Tertib ... 55

ii

DAFTAR TABEL

Halaman Tabel 1.1 Daftar SKPD yang belum mencatat penerimaan aset 16 Tabel 1.2 Daftar sekolah yang belum mencatat penerimaan aset 17 Tabel 2.1 Daftar Rumah Negara Milik Pemkot Tarakan per 30-06-2013 19 Tabel 2.2 Perbandingan hasil pemeriksaan fisik dengan SIMDA 21 Tabel 5.1 Rincian Tanah yang belum tercatat pada KIB A BMD 37

Tabel 6.1 Daftar BMD yang bernilai tidak wajar 39

Tabel 7.1 Rekapitulasi Barang Hilang 41

Tabel 9.1 Alkes rusak namun belum diajukan usulan penghapusan 56

Tabel 9.2 Pencatatan ganda alkes pada KIB B BMD 56

Tabel 9.3 Data aset tidak valid dan diantaranya tidak didukung dengan

iii

DAFTAR LAMPIRAN

Lampiran 1 Daftar BMD yang berasal dari sumber selain APBD II pada SKPD Lampiran 2 Daftar BMD yang berasal dari sumber selain APBD II pada Sekolah Lampiran 3 Rincian rumah negara/dinas yang digunakan oleh Pemkot Tarakan per

30-06-2013

Lampiran 4 Permasalahan rumah dinas sesuai hasil kuisioner Lampiran 5 Rincian tanah yang dicatat ganda

Lampiran 6 Rincian BMD yang bernilai tidak wajar. Lampiran 7 Rekapitulasi usulan penghapusan barang hilang Lampiran 8 KIB A belum mencantumkan informasi luas tanah Lampiran 9 KIB A belum mencantumkan informasi lokasi

Lampiran 10 Kendaraan dinas pada KIB B belum mencantumkan nomor polisi Lampiran 11 Kendaraan dinas pada KIB B belum mencantumkan nomor mesin dan

nomor rangka

Lampiran 12 KIB C belum mencantumkan informasi lokasi bangunan/gedung Lampiran 13 KIB D belum mencantumkan informasi lokasinya

Lampiran 14 Rincian unit kerja yang mengusulkan penghapusan barang Lampiran 15 Rincian SKPD yang belum usul penghapusan

Lampiran 16 Aset yang belum tercatat pada kartu inventaris barang (KIB) B pada Puskesmas Pantai Amal

iv

DAFTAR SINGKATAN

A

Alkes : Alat Kesehatan

APBD : Anggaran Pendapatan dan Belanja Daerah APBN : Anggaran Pendapatan dan Belanja Negara

B

Bappeda : Badan Perencanaan Pembangunan Daerah BAPK : Berita Acara Permintaan Keterangan

BAST : Berita Acara Serah Terima

BASTO : Berita Acara Serah Terima Operasional

BI : Buku Inventaris

BMD : Barang Milik Daerah

BMN : Barang Milik Negara

BOT : Build Operation Transfer

BPN : Badan Pertanahan Nasional

BPK RI : Badan Pemeriksa Keuangan Republik Indonesia BPKP : Badan Pengawasan Keuangan dan Pembangunan

BUMD : Badan Usaha Milik Daerah

BTO : Build Transfer Operation

D

DBKP : Daftar Barang Kuasa Pengguna

DBMN/DBMD : Daftar Barang Milik Negara/Daerah

DBP : Daftar Barang Pengguna

DJKN : Direktoral Jenderal Kekayaan Negara

DPA : Dokumen Pelaksanaan Anggaran

DPPKA : Dinas Pendapatan, Pengelolaan Keuangan dan Aset

DPRD : Dewan Perwakilan Rakyat Daerah

E

E-KTP : Elektronik- Kartu Tanda Penduduk G

GTM : Grand Tarakan Mall

H

HGB : Hak Guna Bangunan

v

K

Kasda : Kas Daerah

KDP : Konstruksi Dalam Pengerjaan

KIB : Kartu Inventaris Barang

KIR : Kartu Inventaris Ruangan

KPPT : Kantor Pelayanan Perizinan Terpadu

L

Labkesda : Laboratorium Kesehatan Daerah LBMN/D : Laporan Barang Milik Negara/Daerah

LBPS/LBPT : Laporan Barang Pengguna Semesteran/Tahunan

LHP : Laporan Hasil Pemeriksaan

LKPD : Laporan Keuangan Pemerintah Daerah

N

NJOP : Nilai Jual Objek Pajak

P

PDAM : Perusahaan Daerah Air Minum

Pemkot : Pemerintah Kota

Perda : Peraturan Daerah

Perusda : Perusahaan Daerah

PKK : Program Kesejahteraan Keluarga

PNS : Pegawai Negeri Sipil

PPTK : Pejabat Pelaksana Teknis Kegiatan

PTSP : Pelayanan Terpadu Satu Pintu

R

RB : Rusak Berat

RKA : Rencana Kerja Anggaran

RKBMD : Rencana Kebutuhan Barang Milik Daerah

RPH : Rumah Potong Hewan

Rukan : Rumah Kantor

S

SAP : Standar Akuntansi Pemerintahan

SBBK : Surat Bukti Barang Keluar (SBBK)

SDM : Sumber Daya Manusia

Sekda : Sekretaris Daerah

SIMDA BMD : Sistem Manajemen Keuangan Daerah Barang Milik Daerah

SIP : Surat Ijin Penghunian

vi

SKPKD : Satuan Kerja Pengelola Keuangan Daerah

SOP : Standar Operasional dan Prosedur

SPI : Sistem Pengendalian Internal

T

TA : Tahun Anggaran

TPTGR : Tuntutan Perbendaharaan dan Tuntutan Ganti Rugi

TU : Tata Usaha

U

vi BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

Laporan Pemeriksaan Dengan Tujuan Tertentu atas Pengelolaan Barang Milik Daerah

Pemerintah Kota Tarakan

Tahun Anggaran 2012 dan 2013 (Semester I)

Pengguna Laporan Pemerintah Kota Tarakan,

Berdasarkan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan dan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, Badan Pemeriksa Keuangan Republik Indonesia (BPK) telah melaksanakan Pemeriksaan atas Pengelolaan Barang Milik Daerah Pemerintah Kota Tarakan Tahun Anggaran 2012 dan 2013 (Semester I). Pemeriksaan ini bertujuan untuk mengetahui dan menilai efektivitas sistem pengendalian intern atas keakuratan nilai dan unit barang pada pelaporan barang milik daerah dan pengamanan aset, serta kepatuhan terhadap peraturan perundang-undangan atas pengelolaan aset daerah yang meliputi penerimaan dan penyaluran, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, penghapusan dan pemindahtanganan, dan penatausahaan. Pemeriksaan dilaksanakan sesuai dengan standar Pemeriksaan yang ditetapkan oleh BPK, yang meliputi prosedur-prosedur yang dipandang perlu sesuai dengan keadaan.

Tanpa mengurangi keberhasilan yang telah dicapai, BPK mengungkapkan bahwa dalam pelaksanaan Pengelolaan Barang Milik Daerah Pemerintah Kota Tarakan Tahun Anggaran 2012 dan 2013 (Semester I) masih terdapat kelemahan implementasi Sistem Pengendalian Intern dan Kepatuhan terhadap Peraturan Perundang-undangan sebagai berikut:

1. Penerimaan Hibah pada Lima SKPD dan 17 Sekolah Belum Tercatat dalam Daftar Barang Milik Daerah;

2. Pengelolaan Rumah Dinas pada Pemerintah Kota Tarakan Belum Memadai;

3. Penyelesaian Status Pemanfaatan BMD Kota Tarakan oleh Perusahaan Daerah Kota Tarakan Berlarut-larut;

4. Perjanjian Penyerahan Bagian Tanah Hak Pengelolaan dengan PT Gusher Tidak Sesuai Ketentuan;

5. Pengamanan dan Penatausahaan Aset Tanah Pemkot Tarakan Kurang Memadai; 6. Aset Tetap pada Daftar Barang Milik Daerah Pemkot Tarakan Sebanyak 24 Unit

Bernilai Tidak Wajar;

7. Proses Penghapusan Barang Inventaris yang Hilang Belum Sesuai Pedoman Pengelolaan Barang Milik Daerah;

8. Penatausahaan Barang Milik Daerah pada Pemerintah Kota Tarakan Belum Dilaksanakan Secara Tertib dan Memadai;

9. Penatausahaan Peralatan Kesehatan pada Laboratorium Kesehatan Daerah dan Puskesmas Belum Tertib.

vii Berdasarkan Pemeriksaan atas Barang Milik Daerah pada Pemerintah Kota Tarakan pada TA 2012 dan 2013 (Semester I) yang telah disebutkan di atas, menyajikan kondisi yang tidak sesuai dengan:

1. Undang-Undang Nomor 5 Tahun 1962 tentang Perusahaan Daerah; 2. Undang Undang Undang No. 16 Tahun 1985 tentang Rumah Susun;

3. Peraturan Pemerintah Nomor 31 Tahun 2005 tentang Perubahan atas Peraturan Pemerintah Nomor 40 Tahun 1994 tentang Rumah Negara;

4. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah;

5. Peraturan Presiden Nomor 11 Tahun 2008 tentang Tata Cara Pengadaan, Penetapan Status, Pengalihan Status, dan Pengalihan Hak Atas Rumah Negara;

6. Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah; 7. Permendagri Nomor 1 Tahun 1977 tentang Tata Cara Permohonan dan Penyelesaian

Pemberian Hak Atas Bagian-Bagian Tanah Hak Pengelolaan Serta Pendaftarannya; 8. Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis

Pengelolaan Barang Milik Daerah;

9. Peraturan Daerah Nomor 13 tahun 1999 tentang Retribusi Pemakaian Kekayaan Daerah sebagaimana diubah dengan Peraturan Daerah Nomor 7 Tahun 2000;

10. Peraturan Daerah Kota Tarakan Nomor 7 Tahun 2007 tentang Pengelolaan Barang Milik Daerah;

11. Peraturan Daerah Kota Tarakan No. 8 Tahun 2008 tentang Organisasi Dan Tata Kerja Dinas-Dinas Daerah Kota Tarakan;

12. Peraturan Walikota Tarakan Nomor 18 Tahun 2009 tentang Tugas Pokok dan Fungsi serta Tata Kerja Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Tarakan.

Samarinda, 8 Januari 2014 BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA Perwakilan Provinsi Kalimantan Timur

Penanggung Jawab Pemeriksaan

Sri Haryoso Suliyanto NIP.19610804119810311001

BPK RI Perwakilan Provinsi Kalimantan Timur 1

BAB I PENDAHULUAN

1. Dasar Hukum Pemeriksaan

a. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara;

b. Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan; 2. Standar Pemeriksaan

Peraturan BPK RI Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara (SPKN);

3. Tujuan Pemeriksaan

Tujuan pemeriksaan Pengelolaan Barang Milik Daerah Tahun Anggaran 2012dan 2013 (Semester I) adalah untuk mengetahui dan menilai :

a. Efektivitas sistem pengendalian intern atas keakuratan nilai dan unit barang pada pelaporan barang milik daerah dan pengamanan aset;

b. Kepatuhan terhadap peraturan perundang-undangan atas pengelolaan aset daerah yang meliputi: penerimaan dan penyaluran, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, penghapusan dan pemindahtanganan, dan penatausahaan.

4. Entitas yang Diperiksa Pemerintah Kota Tarakan. 5. Lingkup Pemeriksaan

Pengelolaan Barang Milik Daerah (Aset Tetap) TA 2012 dan 2013 (Semester I).

6. Hasil Pemahaman atas Sistem Pengendalian Internal (SPI) Pengelolaan Aset di Pemerintah Kota Tarakan.

Pemerintah Kota Tarakan cukup berupaya untuk memaksimalkan pengelolaan barang milik daerah dengan mengacu kepada Peraturan Pemerintah No. 6 Tahun 2006 Tentang Pengelolaan Barang Milik Negara/Daerah sebagaimana telah diubah dengan Peraturan Pemerintah No. 38 Tahun 2008 dan Peraturan Menteri Dalam Negeri No. 17 Tahun 2007 Tentang Pedoman Teknis Pengelolaan Barang Milik Daerah dan Peraturan Daerah No.07 Tahun 2007 tentang Pengelolaan Barang Milik Daerah.

7. Sasaran Pemeriksaan

Sasaran pemeriksaan diarahkan pada:

a. Sistem Pengendalian Intern atas Pengelolaan Aset Daerah; b. Penatausahaan Aset Daerah;

c. Kepatuhan terhadap peraturan perundang-undangan dalam hal penerimaan dan penyaluran, penggunaan, pemanfaatan, pengamanan dan pemeliharaan, penilaian, penghapusan dan pemindahtanganan, dan penatausahaan;

d. Laporan BMD hasil inventarisasi yang dibuat oleh Pemerintah Kota Tarakan. 8. Kriteria Pemeriksaan

BPK RI Perwakilan Provinsi Kalimantan Timur 2

b. Peraturan Pemerintah Nomor 46 Tahun 1971 tentang Penjualan Kendaraan Perorangan Dinas Milik Negara;

c. Peraturan Pemerintah Nomor 40 Tahun 1994 tentang Rumah Negara, sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 31 Tahun 2005 tentang Perubahan Atas Peraturan Pemerintah Nomor 40 Tahun 1994 tentang Rumah Negara;

d. Peraturan Pemerintah Nomor 40 Tahun 1996 tentang Hak Guna Usaha, Hak Guna Bangunan dan Hak Pakai atas Tanah;

e. Peraturan Pemerintah Nomor 106 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan dalam Pelaksanaan Dekonsentrasi dan Tugas Pembantuan;

f. Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah;

g. Peraturan Pemerintah Nomor 38 Tahun 2008 tentang Perubahan Atas Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah; h. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan;

i. Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah;

j. Peraturan Daerah Kota Tarakan Nomor 7 Tahun 2007 tentang Pengelolaan Barang Milik Daerah;

k. Perjanjian Kerjasama pengelolaan Aset Daerah dengan pihak Ketiga; l. Peraturan Perundang-undangan lainnya yang terkait.

9. Alasan Pemeriksaan

Barang milik daerah/aset tetap adalah salah satu bentuk kekayaan milik daerah yang memiliki nilai yang sangat dominan dalam total aset Pemerintah Kota Tarakan. Nilai yang tinggi dan jumlah item barang yang beraneka ragam membutuhkan perlakuan/pengelolan yang berbeda, sehingga pengelolaan aset tetap sesuai dengan kriteria pengelolaan aset tetap yang berlaku, menjadi suatu keharusan untuk dapat menyajikan aset secara wajar dalam laporan keuangan. Selain itu, pengelolaan aset tetap yang sesuai dengan peraturan memberikan manfaat kepada Kota Tarakan dalam memberikan pelayanan yang prima kepada masyarakat.

Berdasarkan LHP BPK atas pemeriksaan LKPD Tahun 2010-2012, terdapat masalah-masalah umum yang dihadapi dalam melaksanakan pengelolaan aset, antara lain : a. LHP BPK atas pemeriksaan LKPD Tahun 2010:

1) Pengamanan aset tanah belum memadai

2) Aset tetap milik Pemerintah Kota Tarakan berupa tanah serta peralatan dan mesin dikuasai pihak lain;

3) Aset tetap milik Pemerintah Kota Tarakan yang masih belum ada nilainya serta mempunyai nilai yang tidak wajar

4)

Belanja modal belum dikapitalisasi dalam daftar aset tetap Pemerintah Kota Tarakandan

b. LHP BPK atas pemeriksaan LKPD Tahun 2011:

1) Pengamanan Aset Tetap Pemerintah Kota Tarakan Belum Memadai 2) Aset Tetap yang Bernilai “0” ,“1” dan “3” pada Pemerintah Kota Tarakan

BPK RI Perwakilan Provinsi Kalimantan Timur 3

3) Penatausahaan dan pelaporan aset tanah pada KIB A belum menyajikan nilai yang memadai

4) Penatausahaan dan pelaporan aset tetap peralatan dan mesin pada KIB B belum memadai

5) Penatausahaan dan pelaporan aset gedung dan bangunan pada KIB C belum memadai

6) Penatausahaan dan pelaporan aset jalan, jaringan dan irigasi pada KIB D belum memadai

7) Penatausahaan dan pelaporan aset tetap lainnya pada KIB E belum memadai 8) Penatausahaan dan pelaporan KDP pada KIB F belum memadai

c. LHP BPK atas pemeriksaan LKPD Tahun 2012:

1) Prosedur Koreksi data Aset yang berakibat perbedaan saldo aset menurut pengguna barang, pengelola barang dan Bidang Pembukuan belum ada

2) Proses Input Atas Perolehan Aset Sebelum Tahun 2010 sebesar Rp51.140.019.487,15 Tidak Dapat Diyakini Kewajarannya dan Belum Dilakukan Sensus Barang

3) Aset dengan kondisi rusak berat dan tidak dapat digunakan untuk operasional minimal sebesar Rp516.605.000,00 dan aset yang telah hilang sebesar Rp86.127.314,00 masih tercatat sebagai Aset Tetap

4) Aset yang dimiliki dalam pengelolaan pihak ketiga masih tercatat pada KIB Sebesar Rp34.382.659.726,55

5) Terdapat 39 buah aset perolehan tahun 2010-2012 bernilai Rp0,00, Rp28,00, dan Rp95,00 dan Kebijakan Penilaian (Revaluasi) atas Aset seharusnya memakai Metode Harga Perolehan Sebesar Rp430.013.000,00

6) Aset tetap Tanah Sebesar Rp10.641.675.000,00 Tidak Didukung Dengan Bukti Kepemilikan

10. Metodologi Pemeriksaan

Metodologi yang digunakan dalam pemeriksaan ini adalah sebagai berikut: 1) Tahap Perencanaan:

(1) Materialitas

Materialitas yang dipergunakan dalam pemeriksaan aset adalah nilai minimal atas aset dan kondisi-kondisi tertentu atas aset. Materialitas tersebut dipergunakan sebagai kriteria dalam menentukan jenis aset yang akan diambil sebagai sampel. Adapun unsur-unsur materialitas yang dipergunakan dalam pemeriksaan ini adalah sebagai berikut;

(1)) Aset senilai minimal Rp10.000.000,00 dan/atau;

(2)) Aset yang bernilai strategis terhadap pencapaian tugas pokok dan fungsi satuan kerja dan/atau;

(3)) Aset yang digunakan untuk pelayanan umum dan/atau; (4)) Aset Pemda yang dikuasai oleh pihak lain.

(2) Uji petik pemeriksaan

Pemeriksaan dilakukan dengan cara melakukan pengujian secara uji-petik atas unit-unit dalam populasi yang akan diuji. Kesimpulan pemeriksaan akan diperoleh berdasarkan hasil uji-petik yang dijadikan dasar untuk menggambarkan kondisi dari populasinya. Dalam pemeriksaan ini, pemeriksa dapat menggunakan metode non statistical sampling dengan

BPK RI Perwakilan Provinsi Kalimantan Timur 4

memperhatikan kecukupan jumlah sampel yang dipilih baik dari segi nilai rupiah atau jenis asetnya.

Sampel difokuskan pada SKPD yang menguasai sebagian besar barang milik daerah yang memiliki unsur-unsur materialitas, misalnya Sekretariat Daerah, Sekretariat DPRD, Dinas Kesehatan, Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah, Dinas Pendidikan Nasional, dan Dinas Pekerjaan Umum.

2) Tahap Pelaksanaan

Untuk memperoleh dan mengevaluasi bukti pemeriksaan sebagai pendukung temuan dan simpulan pemeriksaan, dengan melakukan reviu dokumen (document review), wawancara (interview), konfirmasi dan observasi fisik.

3) Tahap Pelaporan

Tahap pelaporan dilakukan melalui penyusunan Laporan Hasil Pemeriksaan (LHP) berdasarkan temuan dan kertas kerja pemeriksaan pada tahap pelaksanaan. Atas temuan yang dituangkan dalam LHP diberikan rekomendasi untuk perbaikan yang telah memperoleh tanggapan dari pihak yang diperiksa

11. Jangka Waktu Pemeriksaan

Pemeriksaan dilaksanakan selama 21 hari kalender, terhitung mulai tanggal 1 s.d 21 Desember 2013 berdasarkan Surat Tugas No.454/ST/XIX.SMD/11/2013 tanggal 28 November 2013.

BPK RI Perwakilan Provinsi Kalimantan Timur 5

BAB II GAMBARAN UMUM

1. Pengertian dan Jenis Barang Milik Daerah

Barang Milik Daerah (BMD) menurut Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah adalah semua barang yang dibeli atau diperoleh oleh daerah atas beban APBD atau perolehan lainnya yang sah. Sumber-sumber perolehan barang milik daerah yang sah adalah meliputi hal-hal sebagai berikut :

1) Barang yang diperoleh dari hibah/sumbangan atau sejenisnya; 2) Barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak; 3) Barang yang diperoleh berdasarkan ketentuan undang-undang; atau

4) Barang yang diperoleh berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

BMD dalam penatausahaannya dibagi ke dalam lima kelompok Kartu Inventaris Barang (KIB). Kelima KIB tersebut adalah sebagai berikut:

1) KIB A yaitu kelompok BMD yang berupa tanah;

2) KIB B yaitu kelompok BMD yang berupa peralatan dan mesin; 3) KIB C yaitu kelompok BMD yang berupa gedung dan bangunan; 4) KIB D yaitu kelompok BMD yang berupa jalan, irigasi, dan jaringan 5) KIB E yaitu kelompok BMD yang berupa Aset Tetap Lainnya; 6) KIB F Kontruksi dalam Pengerjaan.

Pengelompokan BMD tersebut juga dipergunakan dalam melakukan penyajian aset tetap dalam neraca Laporan Keuangan Pemerintah Kota Tarakan.

2. Organisasi SKPD Pengelola Barang Milik Daerah

Peraturan Walikota Tarakan Nomor 18 Tahun 2009 tentang tugas pokok dan fungsi serta tata kerja organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) Kota Tarakan menetapkan DPPKA Kota Tarakan merupakan unsur pelaksana otonomi daerah yang mempunyai tugas melaksanakan urusan pemerintahan daerah di bidang pendapatan, pengelolaan keuangan dan aset berdasarkan asas otonomi dan tugas pembantuan. Dalam menyelenggarakan tugas, DPPKA Kota Tarakan mempunyai fungsi meliputi:

a. Penyusunan perencanaan bidang pendapatan, pengelolaan keuangan dan aset daerah; b. Perumusan kebijakan teknis bidang pendapatan, pengelolaan keuangan dan aset

daerah;

c. Penyusunan rancangan APBD dan perubahan APBD dan laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD;

d. Pelaksanaan fungsi Bendahara Umum Daerah dan pemungutan pendapatan daerah yang telah ditetapkan dengan peraturan daerah;

e. Pengesahan DPA-SKPD/DPA-SKPKD dan pelaksanaan kebijakan dan pedoman pengelolaan serta penghapusan barang milik daerah;

f. Penerbitan surat pengesahan laporan pertanggungjawaban pengelolaan penerimaan uang SKPD dan SKPKD;

BPK RI Perwakilan Provinsi Kalimantan Timur 6

g. Pembinaan, koordinasi, pengendalian, dan fasilitasi pelaksanaan kegiatan bidang pendapatan, pengelolaan keuangan dan aset daerah;

h. Pelaksanaan kegiatan penatausahaan Dinas Pendapatan, Pengelolaan Keuangan dan Aset;

Pengelolaan BMD dalam struktur organisasi Pemerintah Kota Tarakan dilaksanakan oleh Bidang Pengelolaan Aset DPPKA yang terdiri dari:

a. Seksi Inventaris Aset, mempunyai tugas pokok melaksanakan inventarisasi dan pencatatan aset dan barang daerah;

b. Seksi Pemanfaatan dan Pengendalian Aset, mempunyai tugas pokok melaksanakan pengendalian dan pemanfaatan aset daerah;

c. Seksi Pemeliharaan Aset, mempunyai tugas pokok melaksanakan pemeliharaan dan pendistribusian aset daerah.

3. Kebijakan dan Prosedur

Kebijakan dan prosedur yang berkaitan dengan pengelolaan BMD telah ditetapkan dengan Peraturan Daerah Kota Tarakan Nomor 7 Tahun 2007 tentang Pengelolaan Barang Milik Daerah, yang mengacu kepada Permendagri No. 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah. Prosedur-prosedur yang berkaitan dengan pengelolaan BMD adalah sebagai berikut.

1) Perencanaan Kebutuhan dan Penganggaran

Perencanaan BMD dibuat dengan mempertimbangkan BMD yang telah dimiliki. SKPD selaku pengguna barang membuat Rencana Kebutuhan Barang Milik Daerah (RKBMD) yang mengacu kepada Keputusan Walikota tentang standarisasi sarana dan prasarana kerja pemerintah daerah. RKBMD menjadi dasar dalam membuat Rencana Kerja Anggaran (RKA) SKPD yang selanjutnya akan digunakan dalam penyusunan APBD. Dalam pelaksanaannya ditemukan aset hasil pengadaan belum dimanfaatkan, hal tersebut disebabkan antara lain karena perencanaan pengadaan BMD belum memperhatikan kebutuhan dan kemampuan SKPD.

2) Pengadaan

Pengadaan BMD dilakukan oleh PPTK pada masing-masing SKPD, namun untuk pengadaan barang/jasa yang memiliki unsur keseragaman dan diperuntukan untuk beberapa satuan kerja dapat dilaksanakan oleh pengelola barang. Ketika BMD diterima, dilakukan pemeriksaan atas BMD oleh Panitia Pemeriksa Barang dan Jasa, dimana panitia pemeriksa tersebut dibentuk melalui keputusan Walikota. Pelaporan atas pengadaan barang/jasa disampaikan kepada Walikota melalui Sekretaris Daerah selaku pengelola barang. Proses tersebut belum berjalan dalam hal pengadaan peralatan kesehatan (Alkes) pada Dinas Kesehatan, sehingga pencatatan alkes yang dimiliki oleh Pemerintah Kota Tarakan belum sesuai dengan peraturan yang berlaku.

3) Penerimaan, Penyimpanan, dan Penyaluran

SKPD selaku pengguna barang melakukan pengadaan barang yang dilaksanakan oleh PPTK. Ketika barang selain tanah atau bangunan diterima oleh penyimpan/pengurus barang, dan telah diperiksa oleh tim pemeriksa barang, maka

BPK RI Perwakilan Provinsi Kalimantan Timur 7

penyimpan/pengurus melakukan proses administrasi penerimaan barang daerah. Atas barang-barang tersebut selanjutnya disimpan dalam tempat penyimpan yang telah ditentukan. Dalam pelaksanaannya secara umum terdapat penerimaan barang dari hibah yang belum dilaporkan dan belum tercatat dalam SIMDA BMD. Kondisi tersebut disebabkan karena Pemkot Tarakan belum memiliki sistem pencatatan yang memadai atas penerimaan barang non-APBD yang diterima langsung di SKPD. 4) Penggunaan

Penggunaan merupakan penegasan pemakaian barang milik daerah yang ditetapkan oleh Kepala Daerah kepada pengguna/kuasa pengguna barang sesuai tugas dan fungsi SKPD yang bersangkutan. Dalam penggunaan rumah dinas Pemerintah Kota Tarakan belum mempunyai Sistem dan Prosedur (Sisdur) terkait penggunaan rumah dinas yang antara lain mengatur tentang tata cara pengadaan rumah dinas, tata cara penetapan status rumah dinas, tata cara penghunian rumah dinas, dan tata cara pengalihan status rumah dinas.

5) Penatausahaan

(1) Pencatatan & Pelaporan

(1)) Pengguna Barang yaitu SKPD, melakukan pencatatan atas BMD yang digunakan berdasarkan penggolongan barang yaitu KIB A, B, C,D, E, dan F.

(2)) Berdasarkan pencatatan atas BMD tersebut, Pengguna Barang wajib membuat Laporan Barang Pengguna Semesteran dan Tahunan (LBPS/LBPT), dan menyampaikannya secara berjenjang kepada pengelola barang. Pelaporan secara berjenjang dari SKPD kepada Pengelola barang belum dipergunakan sebagai bahan pembuatan Laporan Barang Milik Daerah, sehingga nilai aset tetap yang disajikan dalam Neraca Per 31 Desember 2012 tidak didukung dengan perincian BMD yang lengkap dan akurat.

(3)) Penyimpan/Pengurus Barang SKPD sebagian besar melakukan penatausahaan BMD ke dalam KIB dan Buku Inventaris.

(2) Inventarisasi

Sebagai bentuk tindak lanjut atas rekomendasi BPK, Pemerintah Kota Tarakan melakukan rekonsiliasi data BMD berupa KIB dari masing-masing SKPD dengan nilai aset tetap yang disajikan pada Neraca. Dalam proses tersebut, Bidang Aset Daerah tidak melakukan verifikasi dan supervisi yang memadai atas data-data yang disampaikan oleh masing-masing SKPD. Kondisi tersebut mengakibatkan terdapat beberapa kelemahan antara lain:

((1)) Informasi BMD tidak lengkap, antara lain nilai perolehan, kondisi barang, status dan bukti kepemilikan, dan tahun perolehan tidak catat; ((2)) Informasi KIB belum menunjukkan daftar BMD secara memadai, namun

berisi daftar pengadaan barang dari belanja modal. ((3)) BMD hasil inventarisasi belum dicatat dalam KIB.

((4)) Laporan Pengguna Barang pada 14 SKPD hasil sampel belum disampaikan kepada Pengelola BMD.

BPK RI Perwakilan Provinsi Kalimantan Timur 8

6) Pemanfaatan

Pemanfaatan merupakan pendayagunaan barang milik daerah yang tidak dipergunakan sesuai tugas pokok dan fungsi SKPD dalam bentuk pinjam pakai, sewa, kerja sama pemanfaatan, bangun guna serah, bangun serah guna dengan tidak merubah status kepemilikan. Terdapat BMD Pemkot Tarakan dimanfaatkan oleh Perusda dan pihak ketiga, namun status pemanfaatannya tidak jelas sehingga kontribusinya tidak optimal.

7) Pengamanan

Bentuk pengamanan atas barang milik daerah meliputi : (1) Pengamanan administrasi

Pemerintah Kota Tarakan telah mencatat aset yang dimilikinya dalam KIB sebagai bentuk pengamanan administrasi. Sedangkan untuk pengamanan atas dokumen kepemilikan BMD belum sepenuhnya dilaksanakan oleh Pemerintah Kota Tarakan dimana masih terdapat BPKB kendaraan yang seharusnya disimpan di Bidang Aset Daerah namun masih dikuasai oleh pengguna kendaraan atau pengurus barang SKPD. Selain itu untuk BMD berupa tanah, sertifikat asli belum seluruhnya disimpan secara terpusat di Bidang Aset Daerah, dan terdapat sertifikat yang tidak diketahui keberadaannya.

(2) Pengamanan fisik untuk tanah dan bangunan

Pengamanan fisik yang dilakukan oleh Pemerintah Kota Tarakan atas BMD berupa tanah dan bangunan sudah memadai. Tanah dan bangunan milik Pemkot Tarakan telah dipasang plank (papan pengumuman kepemilikan aset) dan telah dipagari.

(3) Pengamanan hukum

Pemerintah Kota Tarakan belum sepenuhnya melaksanakan pengamanan hukum atas BMD. Terdapat tanah yang belum dicatat pada daftar inventaris dan belum dibuatkan sertifikat tanah dan/atau tanah sertifikat tanah belum atas nama Pemerintah Kota Tarakan.

8) Penilaian

Pemkot Tarakan mempergunakan aplikasi Sistem Manajemen Keuangan Daerah Barang Milik Daerah (SIMDA BMD) dengan tujuan untuk memudahkan pencatatan serta pelaporan barang milik daerah secara akurat dan cepat. Hasil laporan barang milik daerah dari aplikasi SIMDA BMD dipergunakan dalam menyusun laporan keuangan. Pemeriksaan terhadap kartu inventaris barang pada aplikasi SIMDA BMD diketahui bahwa masih terdapat barang milik daerah sebanyak 24 item yang masih bernilai tidak wajar yaitu Rp0,00-Rp4,00.

9) Penghapusan

Pemerintah Kota Tarakan belum melakukan penghapusan BMD secara memadai, masih terdapat BMD yang secara fisik sudah tidak dapat digunakan lagi dan telah diserahkan ke masyarakat serta ada yang telah dimusnahkan, namun masih tercatat pada daftar BMD di SKPD dan belum dilakukan penghapusan sehingga membebani Neraca Daerah.

BPK RI Perwakilan Provinsi Kalimantan Timur 9

10) Pemindahtanganan

Barang milik Pemerintah Kota Tarakan pada TA 2012 dan 2013 (Semester I) tidak ada yang dipindahtangankan baik melalui penjualan, tukar menukar, maupun penyertaan modal.

11) Pembinaan, pengawasan dan pengendalian

Pembinaan dalam rangka pengelolaan barang milik daerah pada Pemerintah Kota Tarakan masih sangat minim, sedangkan untuk pengawasan dan pengendalian yang dilakukan oleh pengguna barang dan pengelola barang masih sangat lemah, yang dapat dilihat dari hasil pemeriksaan atas pengelolaan BMD.

12) Pembiayaan

Penyimpan/pengurus barang pada masing-masing SKPD diberikan honor dalam rangka pelaksanaan tugas untuk pengelolaan barang milik daerah.

13) Tuntutan ganti rugi

Terdapat barang milik daerah yang hilang saat dalam penguasaan pegawai/pihak lain dan tidak diketahui keberadaannya oleh penyimpan/pengurus barang maupun pemakai/pengguna barang, namun belum dilakukan tuntutan ganti rugi atas kelalaian yang dilakukan oleh para pegawai/pihak lain tersebut.

4. Nilai Aset Tetap Per 31 Desember 2010, 2011 dan 2012

Nilai Aset Tetap Per 31 Desember 2010, 2011, dan 2012 berdasarkan Neraca dapat dilihat pada tabel di bawah ini:

Tabel 1.

Perkembangan Nilai Aset Tetap Dalam Neraca Kota Tarakan (Setelah Audit)

(dalam rupiah)

ASET TETAP TAHUN

2010 2011 2012

Tanah 781.072.068.752,00 824.086.802.972,00 881.929.127.856,00 Peralatan dan Mesin 218.996.946.681,00 246.348.711.904,20 302.614.596.579,20 Gedung dan Bangunan 1.453.613.188.880,00 1.582.718.846.302,60 1.685.415.218.962,60 Jalan, Irigasi, dan Jaringan 1.833.101.683.312,00 1.794.489.084.944,72 1.972.231.573.798,72 Aset Tetap Lainnya 15.851.481.536,20 16.123.853.864,20 20.919.429.064,20 Konstruksi Dalam Pengerjaan 118.444.948.672,00 271.455.483.380,00 268.146.197.747,00

JUMLAH 4.421.080.317.833,20 4.735.222.783.367,72 5.131.256.144.007,72

BPK RI Perwakilan Provinsi Kalimantan Timur

10 BAB III

REVIU SISTEM PENGENDALIAN INTERN

Sistem Pengendalian Intern (SPI) adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh personil dalam organisasi untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset, dan ketaatan terhadap peraturan perundang-undangan.

Barang Milik Daerah sebagai salah satu unsur penting dalam rangka penyelenggaraan Pemerintahan dan pelayanan masyarakat harus dikelola dengan baik dan benar. Pengelolaan barang milik daerah sebagai bagian dari pengelolaan keuangan daerah yang dilaksanakan secara terpisah dari pengelolaan barang milik Negara. Pengelolaan barang milik daerah dilaksanakan berdasarkan asas fungsional, kepastian hukum, transparansi dan keterbukaan, efisiensi, akuntabilitas, dan kepastian nilai.

Untuk mencapai pengelolaan barang milik daerah yang efektif, efisien, transparan, dan akuntabel, menteri/pimpinan lembaga, gubernur, dan Walikota wajib melakukan pengendalian atas penyelenggaraan kegiatan pemerintahan. SPI bertujuan untuk memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan, keandalan pelaporan, pengamanan aset, dan ketaatan terhadap peraturan perundang-undangan. Dalam sistem pengendalian intern terdapat lima komponen yang menjadi perhatian manajemen meliputi lingkungan pengendalian, penilaian risiko, aktivitas pengendalian, informasi dan komunikasi serta pengawasan.

Pemerintah Kota Tarakan berupaya memaksimalkan pengelolaan barang milik daerah dengan mengacu kepada Peraturan Pemerintah No. 6 Tahun 2006 Tentang Pengelolaan Barang Milik Negara/Daerah sebagaimana telah diubah dengan Peraturan Pemerintah No. 38 Tahun 2008 dan Peraturan Menteri Dalam Negeri No. 17 Tahun 2007 Tentang Pedoman Teknis Pengelolaan Barang Milik Daerah.

Berdasarkan pemeriksaan atas pengelolaan Barang Milik Daerah TA 2012 dan TA 2013 (Semester I) pada 53 SKPD di Kota Tarakan masih terdapat kelemahan SPI dalam organisasi pengelolaan barang milik daerah dengan uraian sebagai berikut:

1) Lingkungan Pengendalian (Control Environment)

Lingkungan Pengendalian terdiri dari tindakan, kebijakan, prosedur yang mencerminkan sikap keseluruhan personel yang terlibat dalam entitas mulai dari pimpinan instansi sampai personil/pelaksana di lapangan terhadap pengendalian dan pentingnya pengendalian tersebut bagi tercapainya tujuan entitas. Lingkungan pengendalian menunjukkan corak suatu organisasi yang mempengaruhi sikap, kesadaran dan tindakan manajemen terhadap lingkungan pengendalian intern. Lingkungan pengendalian antara lain mencakup integritas dan nilai etika, tanggung jawab atas kompetensi, filsafat dan gaya operasi manajemen, struktur organisasi, pendelegasian wewenang dan tanggung jawab serta kebijakan dan praktik sumber daya. Lingkungan pengendalian Pemerintah Kota Tarakan mengacu kepada Peraturan Daerah (Perda) No.07 Tahun 2008 tentang Organisasi dan Tata Kerja Bappeda, Inspektorat dan Lembaga Teknis Daerah, Perda No.08 Tahun 2008 tentang Organisasi dan Tata Kerja Dinas-Dinas Daerah Kota Tarakan berikut perubahannya, Perda No.09 Tahun 2008 tentang Organisasi dan Tata Kerja Sekretariat Daerah dan Sekretariat Dewan Perwakilan Rakyat Daerah Kota Tarakan berikut perubahannya, Perda No.10 Tahun 2008 tentang

BPK RI Perwakilan Provinsi Kalimantan Timur

11 Organisasi dan Tata Kerja Kecamatan dan Kelurahan Kota Tarakan, organisasi Pemerintah Kota Tarakan terdiri dari 53 SKPD. Pengelolaan barang milik daerah Kota Tarakan dilakukan dengan mengacu pada Permendagri No.17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah dan Peraturan Daerah No.07 Tahun 2007 tentang Pengelolaan Barang Milik Daerah.

Tujuh unsur terkait dengan lingkungan pengendalian pada Kota Tarakan adalah sebagai berikut:

(1) Integritas dan Nilai Etika

Integritas dan nilai etika menyangkut penyusunan petunjuk pelaksanaan formal dan kebijakan yang mengkomunikasikan standar etika dan tingkah laku moral yang diharapkan. Integritas dan nilai etika yang dibangun oleh jajaran pimpinan Kota Tarakan baik Sekretaris Daerah selaku pengelola barang, Kepala Satuan Kerja Perangkat Daerah, dan Kepala Bidang Pengelolaan Aset Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) selaku unit kerja yang melaksanakan kewenangan pengelolaan barang milik daerah, terhadap pencapaian tujuan pengelolaan barang milik daerah secara umum belum cukup baik.

Pemerintah Kota Tarakan belum secara khusus membuat kebijakan intern atas penegakan integritas dan nilai etika. Peraturan yang berlaku dalam penegakan integritas dan nilai etika mengacu pada ketentuan disiplin pegawai sebagaimana diatur dalam ketentuan peraturan perundang-undangan tentang kepegawaian.

Penegakan disiplin pegawai dan pengenaan sanksi apabila terjadi pelanggaran diproses melalui Majelis Pertimbangan Tuntutan Perbendaharaan dan Tuntutan Ganti Rugi (TPTGR) Keuangan dan Barang dan penyelesaian hasil temuan pemeriksaan BPK dan Inspektorat Kota melalui Tim Tindak Lanjut, baik yang bersifat temuan administratif maupun yang mengandung unsur kerugian daerah. Namun demikian, Majelis Pertimbangan TP TGR pada tahun 2012 dan Semester I Tahun 2013 belum secara efektif menjalankan tugas dan fungsinya, demikian pula tim tindak lanjut hasil pemeriksaan karena masih terdapat rekomendasi BPK yang belum ditindak lanjuti secara maksimal.

Komunikasi antar pimpinan satuan kerja maupun dengan kepala daerah di lingkungan Pemerintah Kota Tarakan telah dilakukan diantaranya dalam bentuk rapat dan koordinasi lintas satker. Pengarahan pimpinan secara intern kepada pegawai telah dilakukan seperti dalam pelaksanaan jumpa pagi, apel mingguan ataupun dalam pelaksanaan upacara-upacara peringatan hari-hari tertentu.

Dalam implementasinya koordinasi dan komunikasi antar satker dan beberapa bagian/unit kerja belum berjalan secara efektif. Pada proses penyusunan laporan Barang Milik Daerah (BMD), diantaranya ditemukan adanya permasalahan di beberapa SKPD yaitu kesalahan input nilai aset pada KIB B dan Kartu Inventaris Barang (KIB) yang isinya belum sesuai ketentuan, belum adanya koordinasi yang memadai antara DPPKA dan SKPD dalam mekanisme penghapusan barang inventaris yang hilang maupun pencatatan aset yang berasal dari non APBD.

Selain itu, masih ada pelanggaran dalam pelaksanaan tugas, wewenang dan tanggung jawab dari pegawai maupun pimpinan pada Pemerintah Kota Tarakan. Terkait dengan pelaksanaan pengelolaan barang milik daerah, Sekretaris Daerah dan Kepala SKPD tidak tegas dalam memberikan teguran/sanksi atas sikap bawahannya yang tidak melaksanakan tupoksinya sesuai dengan aturan yang ada.

BPK RI Perwakilan Provinsi Kalimantan Timur

12 Beberapa mantan pegawai (pensiunan) dan pegawai yang telah dimutasi ke Pemda lain tidak dapat menunjukkan etika yang baik dengan menempati rumah dinas tanpa melalui prosedur yang diatur dalam peraturan perundang-undangan.

Dalam pelaksanaan tugas yang terkait dengan pengelolaan barang milik daerah, Pengelola Barang, Bidang Pengelolaan Aset, Kepala SKPD selaku Pengguna Barang dan beberapa Pengurus Barang belum melaksanakan tupoksinya dengan baik sehingga penatausahaan atas pengelolaan barang milik daerah masih lemah.

(2) Komitmen terhadap Kompetensi

Komitmen terhadap kompetensi menyangkut kemampuan jajaran pimpinan Pemerintah Kota Tarakan dan satuan kerja untuk memelihara dan meningkatkan kompetensi dalam melaksanakan tugas-tugasnya. Jajaran pimpinan Pemerintah Kota Tarakan belum cukup memahami mengenai kompetensi pegawai yang dibutuhkan. Rincian Tugas, Fungsi dan Tata Kerja masing-masing satuan kerja yang dituangkan dalam Peraturan Walikota dan kompetensi yang dimiliki oleh masing-masing pegawai belum dapat digunakan sebagai dasar penempatan pegawai di suatu jabatan. Akibatnya masih terdapat pejabat atau pegawai yang belum dapat menjalankan tugas pokok dan fungsinya dengan baik. Seperti Kepala SKPD yang tidak memahami tugas dan wewenangnya sebagai pengguna barang, pengurus dan penyimpan barang satker menunjukkan rendahnya tingkat pengetahuan dan keterampilan yang dimiliki, hal ini terkait dengan belum adanya standarisasi mengenai tingkat kompetensi kepada pengurus dan penyimpan barang, keterbatasan jumlah SDM serta masih minimnya pelaksanaan diklat pengelolaan BMD yang dilaksanakan di lingkungan Pemerintah Kota Tarakan.

(3) Gaya Operasi dan Filosofi Manajemen

Banyak karakteristik yang membentuk falsafah manajemen dan gaya operasinya, dan memiliki dampak terhadap lingkungan pengendalian. Karakteristik tersebut meliputi apa yang dilakukan atau dimiliki manajemen dalam pendekatan untuk mengambil dan memonitor risiko kerja, penekanan pada kontak-kontak informal langsung dengan atasan atau pada sistem kebijakan tertulis formal, indikator kinerja dan laporan penyimpangan, kebiasaan dan tindakan terhadap pelaporan keuangan, serta kebiasaan dalam mengolah informasi dan fungsi masing-masing bidang.

Walikota Tarakan telah cukup memahami adanya peraturan dan batasan-batasan dalam peraturan perundang-undangan yang berlaku dalam pelaksanaan pengelolaan keuangan daerah, dan memiliki komitmen untuk perbaikan kualitas laporan keuangan dengan membuat action plan peningkatan opini, dan melakukan kerjasama dengan Badan Pengawasan Keuangan dan Pembangunan (BPKP) dalam bentuk nota kesepahaman untuk mengembangkan manajemen pemerintahan dalam rangka mewujudkan tata kelola pemerintahan yang baik (good governance) di lingkungan Pemerintah Kota Tarakan.

Pemerintah Kota Tarakan mendukung peran Inspektorat dalam rangka mendorong tindak lanjut temuan hasil pemeriksaan meskipun belum optimal. Kestabilan pengendalian intern tetap terjaga dengan tidak adanya mutasi pegawai yang berlebihan di fungsi-fungsi kunci, seperti pengelolaan kegiatan operasional dan program, akuntansi atau pemeriksaan intern.

BPK RI Perwakilan Provinsi Kalimantan Timur

13 Terkait gaya operasi manajemen, kendala yang dihadapi dalam pengelolaan aset daerah antara lain karena Pemerintah Daerah belum memiliki standar operasional prosedur pengelolaan barang daerah di lingkungan Pemerintah Kota Tarakan seperti belum mempunyai Standar operasional dan prosedur (SOP) yang mengatur tentang tata cara penggunaan rumah dinas.

(4) Struktur Organisasi

Organisasi dan Tata Kerja Pemerintah Kota Tarakan ditetapkan dalam Peraturan Daerah yang tertuang dalam Lembaran Daerah tentang Pembentukan dan Organisasi Perangkat Daerah Kota Tarakan. Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) sebagai suatu SKPD juga melakukan fungsi pengelolaan BMD dalam hal ini terdapat dua bidang yang terkait langsung dengan pengelolaan BMD yaitu Bidang Pembukuan terdiri dari Seksi Verifikasi, Seksi Pembukuan Penerimaan, dan Seksi Pendapatan Daerah Lain dan Bidang Pengelolaan Aset terdiri dari Seksi Inventaris Aset, Seksi Pemanfaatan dan Pengendalian Aset, dan Seksi Pemeliharaan Aset.

Sedangkan pengurus barang dan penyimpan barang diangkat/ditunjuk setiap tahun oleh Walikota. Secara organisasi, Pemerintah Kota Tarakan telah memisahkan antara fungsi Pengelolaan Keuangan.

(5) Pelimpahan wewenang dan tanggung jawab

Pendelegasian wewenang dan tanggung jawab dari jajaran pimpinan Pemerintahan Kota kepada satuan kerja telah dilaksanakan secara memadai dan sudah dituangkan dalam bentuk Surat Keputusan penunjukkan jabatan-jabatan tertentu yang dilengkapi dengan tugas pokok dan fungsi dalam jabatan tertentu. Pemerintah Kota Tarakan belum memiliki Standar Operasional Prosedur (SOP) yang memuat standar dan prosedur yang terkait dengan pengendalian, namun hanya tergambar dalam tugas pokok dan fungsi dan rincian tugas yang ditetapkan dengan keputusan Walikota. Dengan demikian belum dapat menjamin mutu pelaksanaan tugas dan terkadang belum disesuaikan dengan peraturan perundangan yang lebih tinggi.

(6) Kebijakan dan Praktik Sumber Daya Manusia

Belum terdapat prosedur dan kebijakan tertulis dalam penggunaan, pelatihan, dan promosi pegawai. Kegiatan pelatihan khususnya bagi pengurus dan penyimpan barang belum sepenuhnya disesuaikan dengan kebutuhan dalam pelaksanaan tugas pokok dan fungsi. Kebijakan penempatan pegawai belum mempertimbangkan latar belakang pendidikan dan pengalaman dalam bidang/jabatan yang diduduki. Kepala SKPD dan pihak terkait masih belum optimal dalam pengelolaan barang milik daerah sehingga data/pencatatan BMD yang dibuat oleh Pengurus barang SKPD tidak sepenuhnya dapat mendukung pengelolaan aset.

(7) Kegiatan Pengawasan

Pemerintah Kota Tarakan memiliki pemeriksa intern yaitu Inspektorat Kota yang telah ditempatkan pada kedudukan yang tepat dalam organisasi. Inspektorat Kota sudah melaksanakan fungsinya termasuk melakukan pemeriksaan atas penatusahaan barang milik daerah. Kelemahannya adalah pemantauan tindak lanjut atas temuan Inspektorat Kota tidak berjalan optimal khususnya temuan pemeriksaan terkait dengan aset daerah.

BPK RI Perwakilan Provinsi Kalimantan Timur

14 Hasil pengujian atas ketujuh unsur lingkungan pengendalian terkait dengan Pengelolaan Barang Milik Daerah Per Desember 2013 pada Pemerintah Kota Tarakan, dhi. Bidang Pengelolaan Aset Dinas Pendapatan, Pengelolaan Keuangan dan Aset (DPPKA) Kota Tarakan, dan uji petik pada SKPD menunjukan kelemahan pada beberapa unsur lingkungan pengendalian dengan uraian sebagai berikut:

(1) Belum ada sanksi yang tegas bagi pegawai yang tidak melaksanakan tugas pokok dan fungsinya.

Hasil pemeriksaan pada Bidang Pengelolaan Aset DPPKA dan uji petik pada SKPD, menunjukkan bahwa secara umum pelaksanaan fungsi dan tugas pokok terkait pengelolaan BMD belum berjalan sesuai dengan yang ditetapkan dalam keputusan Walikota Tarakan dan belum ada upaya pengenaan sanksi atas hal tersebut. (2) Pemerintah Kota Tarakan belum memiliki Standar Operasional Prosedur (SOP)

yang memuat standar dan prosedur yang terkait dengan tata cara penggunaan rumah dinas. Sedangkan pengendalian atas pengelolaan barang milik daerah hanya tergambar dalam tugas pokok dan fungsi dan rincian tugas yang ditetapkan dengan keputusan Walikota.

(3) Penerimaan hibah pada lima SKPD dan 17 sekolah belum tercatat di Daftar Barang Milik Daerah.

(4) Terdapat empat unit rumah dinas yang ditempai pensiunan dan satu unit rumah dinas ditempati oleh PNS yang pindah ke Pemda lain.

(5) Penyelesaian status pemanfaatan BMD oleh Perusda berlarut-larut.

(6) Terdapat 478 bidang tanah belum bersertifikat, tanah dicatat ganda pada KIB A, dan 4 bidang tanah seluas 1.636 m2 belum tercatat pada KIB A BMD.

(7) Aset tetap pada Daftar Barang Milik Daerah sebanyak 24 unit bernilai tidak wajar. (8) Masih ditemukannya peralatan kesehatan yang tidak disertai no. register (belum ada

label barang).

(9) Kebijakan penunjukan pejabat terkait dengan pengelolaan barang daerah tidak memperhatikan kompetensinya dan tidak didukung pelatihan yang memadai .

(10)Upaya tindak lanjut atas temuan pemeriksaan baik oleh BPK maupun Aparat Pengawas Intern Pemerintah belum berjalan optimal.

2) Penaksiran Risiko

Pemerintah Kota Tarakan belum mengidentifikasi resiko-resiko yang dapat menyebabkan tidak tertibnya pengelolaan barang milik daerah, diantaranya adalah tidak dibuatnya sistem operasional dan prosedur tentang tata cara penggunaan rumah dinas sehingga penggunaan barang milik daerah menjadi tidak tertib, belum adanya pengamanan yang baik atas aset-aset yang masih belum diserahkan ke Perusda terutama pasar dan ruko (rukan), serta pengamanan baik fisik maupun administratif atas barang milik daerah kurang memadai. Pemerintah Kota Tarakan juga belum menerapkan inventarisasi barang secara periodik untuk dapat menyajikan laporan daftar aset yang valid sehingga dapat digunakan untuk penyusunan laporan keuangan.

3) Informasi dan Komunikasi

Pergantian pengurus barang yang terjadi di dalam SKPD tidak disertai dengan mekanisme serah terima jabatan antara pengurus barang yang lama kepada pengurus

BPK RI Perwakilan Provinsi Kalimantan Timur

15 barang yang baru. Umumnya pengurus barang yang baru hanya mengandalkan dari laporan yang ada tanpa disertai dengan penjelasan atas permasalahan pengelolaan aset. Keterbatasan informasi tersebut mengakibatkan Pengurus Barang kesulitan menyajikan informasi yang cukup dan andal pada Kartu Inventaris Barang. Hal-hal demikian terjadi antara lain karena tidak adanya informasi dan komunikasi secara tertulis/laporan yang dibuat oleh Pengurus Barang dan Kepala SKPD secara berkala Kepada Pengelola Barang atau kepada Bidang Pengelolaan Aset DPPKA.

4) Aktivitas Pengendalian (1) Pengendalian Fisik

(1)) Penatausahaan BMD di tingkat SKPD belum tertib dan memadai, diantaranya KIR tidak secara lengkap mencantumkan informasi barang inventaris dan belum akurat, kodefikasi barang inventaris belum tertib.

(2)) Terdapat tanah yang belum bersertifikat, aset dicatat ganda dan belum tercatat pada pada buku inventaris.

(3)) Penerimaan hibah belum tercatat di Daftar Barang Milik Daerah yaitu pada lima SKPD dan 17 sekolah.

(4)) Penyelesaian status pemanfaatan BMD oleh Perusda berlarut-larut

(5)) Pengendalian yang ada belum didokumentasikan dalam prosedur uraian, flow chart atau form lainnya.

(2) Reviu atas Kinerja

Tidak adanya berita acara serah terima dari pengurus barang yang lama ke pengurus barang yang baru menyulitkan untuk dilakukan reviu atas kelemahan pekerjaan masing-masing pengurus barang.

5) Pemantauan (Monitoring)

Hasil pemeriksaan atas LKPD TA 2010, 2011 dan 2012 diketahui terdapat beberapa temuan terkait dengan aset tetap yang belum ditindaklanjuti secara optimal.

BPK RI Perwakilan Provinsi Kalimantan Timur 16 BAB IV

HASIL PEMERIKSAAN

1. Penerimaan Hibah pada Lima SKPD dan 17 Sekolah Belum Tercatat dalam Daftar Barang Milik Daerah

Pemerintah daerah menerima barang dari berbagai sumber, diantaranya:

a. Pemenuhan kewajiban pihak ketiga berdasarkan perjanjian dan/atau pelaksanaan dari suatu perijinan tertentu; dan

b. Pihak Ketiga yang merupakan sumbangan, hibah, wakaf dan penyerahan dari masyarakat.

Pemerintah Kota (Pemkot) Tarakan melaui Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) setiap semester melakukan rekonsiliasi atas mutasi aset dan belanja modal yang telah direalisasikan. Hasil rekonsiliasi dituangkan dalam bentuk berita acara rekonsiliasi. Pada semester II TA 2012, terdapat selisih antara penambahan aset dan realisasi belanja modal sebesar Rp169.549.699.347,7 dan Semeseter I 2013 selisih yang terjadi sebesar Rp14.038.224.450,00. Selisih tersebut diantaranya disebabkan oleh adanya perolehan barang yang dibawah nilai kapitalisasi, kesalahan klasifikasi aset, dan pengakuan aset perolehan semester II TA 2013 di semester I TA 2013. Selisih tersebut telah mampu ditelusuri oleh Pemkot Tarakan sehingga mutasi aset dan realisasi belanja modal telah sesuai.

Hasil pemeriksaan atas penerimaan aset di SKPD dan sekolah diketahui penerimaan hibah pada lima SKPD dan 17 sekolah belum tercatat dalam Daftar Barang Milik Daerah. Kondisi tersebut diuraikan sebagai berikut.

a. Penerimaan hibah pada lima SKPD belum dicatat dalam Daftar Barang Milik Daerah.

Hasil pemeriksaan dan permintaan data terkait penerimaan barang dari pihak ketiga pada SKPD di lingkungan Pemerintah Kota Tarakan diketahui terdapat lima SKPD di Kota Tarakan menerima bantuan dari pihak lain berupa aset. Tetapi atas aset yang diterima tersebut belum dicatat dalam Daftar Barang Milik Daerah. Daftar SKPD yang belum mencatat penerimaan aset sebagaimana disajikan pada tabel 1.1.

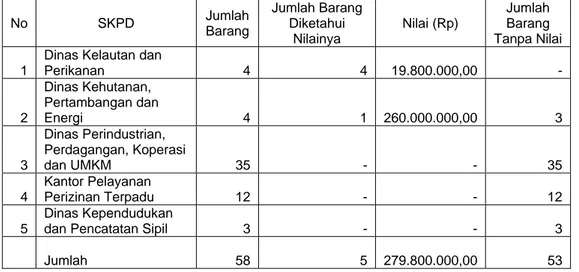

Tabel 1.1. Daftar SKPD yang belum mencatat penerimaan aset

No SKPD Jumlah Barang Jumlah Barang Diketahui Nilainya Nilai (Rp) Jumlah Barang Tanpa Nilai 1

Dinas Kelautan dan

Perikanan 4 4 19.800.000,00 - 2 Dinas Kehutanan, Pertambangan dan Energi 4 1 260.000.000,00 3 3 Dinas Perindustrian, Perdagangan, Koperasi dan UMKM 35 - - 35 4 Kantor Pelayanan Perizinan Terpadu 12 - - 12 5 Dinas Kependudukan

dan Pencatatan Sipil 3 - - 3

Jumlah 58 5

279.800.000,00

53 Rincian dapat dilihat pada lampiran 1.

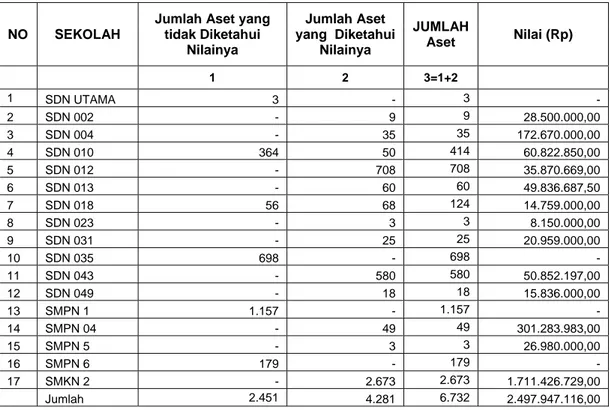

BPK RI Perwakilan Provinsi Kalimantan Timur 17 b. Penerimaan hibah pada 17 sekolah belum dicatat dalam Daftar Barang Milik Daerah. Hasil pemeriksaan dan permintaan data terkait penerimaan barang dari pihak ketiga pada sekolah di lingkungan Pemerintah Kota Tarakan diketahui 17 sekolah yang belum mencatat aset dalam Daftar Barang Milik Daerah. Daftar sekolah yang belum mencatat penerimaan aset sebagaimana disajikan pada tabel 1.2.

Tabel 1.2. Daftar sekolah yang belum mencatat penerimaan aset.

NO SEKOLAH

Jumlah Aset yang tidak Diketahui Nilainya Jumlah Aset yang Diketahui Nilainya JUMLAH Aset Nilai (Rp) 1 2 3=1+2 1 SDN UTAMA 3 - 3 - 2 SDN 002 - 9 9 28.500.000,00 3 SDN 004 - 35 35 172.670.000,00 4 SDN 010 364 50 414 60.822.850,00 5 SDN 012 - 708 708 35.870.669,00 6 SDN 013 - 60 60 49.836.687,50 7 SDN 018 56 68 124 14.759.000,00 8 SDN 023 - 3 3 8.150.000,00 9 SDN 031 - 25 25 20.959.000,00 10 SDN 035 698 - 698 - 11 SDN 043 - 580 580 50.852.197,00 12 SDN 049 - 18 18 15.836.000,00 13 SMPN 1 1.157 - 1.157 - 14 SMPN 04 - 49 49 301.283.983,00 15 SMPN 5 - 3 3 26.980.000,00 16 SMPN 6 179 - 179 - 17 SMKN 2 - 2.673 2.673 1.711.426.729,00 Jumlah 2.451 4.281 6.732 2.497.947.116,00

Rincian dapat dilihat pada lampiran 2.

Bagian aset DPPKA tidak memiliki data pembanding untuk memastikan bahwa seluruh penerimaan hibah telah dicatat. Pencatatan sangat bergantung pada laporan yang diserahkan oleh masing-masing pengurus barang. Sekretaris DPPKA memberikan penjelasan sesuai Berita Acara Permintaan Keterangan (BAPK) nomor 01/Manset-TRK/2013 tanggal 12 Desember 2013 bahwa pada proses rekonsiliasi aset baru mampu untuk mendeteksi adanya barang yang tidak tercatat jika barang tersebut direalisasikan melalui belanja modal Pemerintah Kota Tarakan. Sedangkan untuk barang yang diterima selain dari dana APBD, akurasi pencatatan sangat bergantung pada pengurus barang. Karena memang belum ada sistem pelaporan yang memadai atas penerimaan barang selain dana APBD.

Kondisi tersebut tidak sesuai dengan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 Tentang Pedoman Teknis Pengelolaan Barang Milik Daerah, Pasal 19 ayat: (1) Pemerintah Daerah menerima barang dari pemenuhan kewajiban Pihak Ketiga

berdasarkan perjanjian dan/atau pelaksanaan dari suatu perijinan tertentu.

(2) Pemerintah Daerah dapat menerima barang dari Pihak Ketiga yang merupakan sumbangan, hibah, wakaf dan penyerahan dari masyarakat.

(3) Penyerahan dari Pihak Ketiga sebagaimana dimaksud pada ayat (1) dan (2), dituangkan dalam Berita Acara Serah Terima (BAST) dan disertai dengan dokumen kepemilikan/penguasaan yang sah.

BPK RI Perwakilan Provinsi Kalimantan Timur 18 (4) Pengelola atau pejabat yang ditunjuk mencatat, memantau, dan aktif melakukan

penagihan kewajiban Pihak Ketiga sebagaimana dimaksud pada ayat (1) dan ayat (2).

(5) Hasil penerimaan sebagaimana dimaksud pada ayat (1) dan ayat (2) dicatat dalam Daftar Barang Milik Daerah.

Kondisi tersebut mengakibatkan Daftar Barang Milik Daerah tidak menggambarkan nilai barang milik daerah yang sebenarnya.

Kondisi tersebut disebabkan Pemerintah Kota Tarakan belum memiliki sistem pengelolaan yang memadai atas penerimaan barang non-APBD yang diterima langsung di SKDP.

Atas permasalahan tersebut, Pemkot Tarakan menanggapi sebagai berikut: a. Dinas kependudukan dan capil

Penerimaan perangkat elektronik untuk perekaman E- KTP dari Kementerian Dalam Negeri Direktorat Jenderal Adminduk yang diserahkan kepada pemerintah Kota Tarakan (Hibah) belum dapat dicatat sebagai barang milik daerah sebelum 5 tahun, mengingat barang tersebut masih menjadi tanggungan pihak ketiga jika ada kerusakan (PT. Quadra Solution).

b. KPPT

Penyerahan hadiah dari Badan Koordinasi Penanaman Modal dalam acara Invesment award dalam bidang PTSP (pelayan terpadu satu pintu) yang diterima oleh Pemerintah Kota Tarakan yang belum tercatat (sesuai data terlampir) dan berita acara tersebut akan kami mintakan kembali kepada BKPM dan barang tersebut sudah kita catat dalam KIB B KPPT.

c. Dinas Kelautan dan Perikanan

Penerimaan hibah dari Pemerintah Pusat kepada Pemerintah Kota Tarakan (Dinas Kelautan dan Perikanan) tahun perolehan 2011 akan kami catat dalam Inventarisasi BMD Kota Tarakan.

d. Dinas Perindustrian dan Perdagangan

Kami mengakui kurang catat dan selanjutnya akan kami catat dalam KIB SIMDA. e. Dinas Pendidikan

Kami mengakui kurang catat dan selanjutnya akan kami catat dalam KIB SIMDA. f. Dinas Kehutanan, Pertambangan dan Energi

Penyerahan kendaraan dinas mobil Hilux dari pusat sesuai Berita Acara Serah Terima Operasional (BASTO) Barang Milik Negara (BMN) dalam rangka fasilitasi KPHL Model Kota Tarakan Nomor : BA. 15/BPKH IV-1/ 2012 kepada Pemerintah Kota Tarakan (Dokumen terlampir) akan dicatat dalam Inventarisasi BMD Pemerintah Kota Tarakan. Untuk kendaraan dinas roda 2 sebanyak 3 unit dengan penjelasan sebagai berikut jenis Suzuki Thunder 1 unit tahun 2010 hibah dari Kementerian Kehutanan (dokumen terlampir), Yamaha RX King 1 unit hibah dari Kementerian Kehutanan melalui BPDAS Samarinda dan 1 unit Yamaha RX King salah input. 3 Kendaraan tersebut akan dicatat dalam Inventaris BMD Pemerintah Kota Tarakan.

BPK merekomendasikan Walikota Tarakan agar Sekretaris Daerah memerintahkan:

BPK RI Perwakilan Provinsi Kalimantan Timur 19 a. Kepala SKPD mencatat dan melaporkan penerimaan barang non-APBD yang diterima

langsung.

b. Kepala DPPKA menyusun petunjuk teknis tentang pengelolaan barang non-APBD yang diterima langsung oleh SKDP.

2. Pengelolaan Rumah Dinas pada Pemerintah Kota Tarakan Belum Memadai

Rumah dinas daerah adalah rumah yang dimiliki/dikuasai oleh Pemerintah yang ditempati oleh pejabat tertentu atau Pegawai Negeri Sipil Pemerintah Daerah yang telah ditetapkan. Rumah negara ditetapkan statusnya oleh Kepala Daerah sebagai Rumah Negara Golongan I, Rumah Negara Golongan II, dan Rumah Negara Golongan III.

Rumah Negara Golongan I adalah rumah negara yang dipergunakan bagi pemegang jabatan tertentu dan karena sifat jabatannya harus bertempat tinggal di rumah tersebut serta hak penghuniannya terbatas selama pejabat yang bersangkutan masih memegang jabatan tertentu tersebut. Rumah Negara Golongan II adalah rumah negara yang mempunyai hubungan yang tidak dapat dipisahkan dari suatu instansi dan hanya disediakan untuk didiami oleh Pegawai Negeri dan apabila telah berhenti atau pensiun rumah dikembalikan kepada negara. Sedangkan Rumah Negara Golongan III adalah rumah negara yang tidak termasuk Rumah Negara Golongan I dan Rumah Negara Golongan II yang dapat dijual kepada penghuninya.

Laporan Hasil Pemeriksaan BPK No. 31/LHP/XIX.SMD/XI/2011 tanggal 21 November 2011 menyatakan bahwa potensi penerimaan daerah yang berasal dari pemakaian rumah dinas belum dapat direalisasikan minimal sebesar Rp11.970.000,00. BPK merekomendasikan Walikota Tarakan agar memerintahkan kepala DPPKA untuk segera mendapatkan data penghuni rumah dinas yang lengkap sebagai dasar untuk menetapkan Surat Ketetapan Retribusi Daerah, serta memberikan sosialisasi kepada penghuni rumah dinas mengenai hak dan kewajibannya terutama kewajiban membayar retribusi

Atas permasalahan tersebut Pemerintah Kota (Pemkot) Tarakan menindaklanjuti dengan melakukan penagihan kepada penghuni rumah negara yang belum membayar sewa.

Jumlah rumah dinas milik Pemkot Tarakan yang tercantum dalam SIMDA per 30 Juni 2013 sebanyak 114 unit rumah negara termasuk flat, rusun, dan rumah lain-lain. Daftar rumah negara milik Pemkot Tarakan per 30 Juni 2013 disajikan pada Tabel 2.1

Tabel 2.1

Daftar Rumah Negara Milik Pemkot Tarakan per 30-06-2013

No. Nama Unit Pengguna Barang Nama Aset Unit Nilai

1 Bagian Umum & Perlengkapan Sekretariat Daerah

Flat/rumah Lain-lain 3 5.048.577.000

Rumah Negara Gol III 86 9.236.623.301

2 Dinas Kehutanan & Perkebunan Rumah Negara Gol. I 3 856.088.003

BPK RI Perwakilan Provinsi Kalimantan Timur 20

No. Nama Unit Pengguna Barang Nama Aset Unit Nilai

4 Dinas Pekerjaan Umum & Tata Ruang

Flat/Rumah Susun Permanen 2 2.512.930.800

Flat/Rumah Susun Semi Permanen 1 94.391.000

Rumah Negara Gol .I 1 48.125.000

Rumah Negara Gol. II 1 186.925.000

Rumah Negara Gol. III 1 439.359.000

5 Kec. Tarakan Barat Rumah Negara Gol. I 1 30.000.000

6 Kec. Tarakan Tengah Rumah Negara Gol. III 1 943.221.700

7 Puskesmas Mamburungan Rumah Negara Gol. I 3 60.750.000

8 SD 003 TARAKAN BARAT Rumah Negara Gol. II 1 124.000.000

Rumah Negara Gol. III 1 924.000.000

9 SD 013 TARAKAN TIMUR Rumah Negara Gol. I 4 127.250.000

10 Sekretaris Daerah Rumah Negara Gol. II 1 5.582.592.000

11 Wakil Walikota Rumah Negara Gol. II 1 7.570.310.500

12 Walikota Rumah Negara Gol. II 1 7.555.029.000

TOTAL 114 41.438.596.304

Rincian rumah dinas sesuai SIMDA dapat dilihat pada Lampiran 3.

Hasil pemeriksaan menunjukkan bahwa pengelolaan rumah dinas milik Pemkot Tarakan belum memadai. Kondisi tersebut dijelaskan sebagai berikut.

a. Pemkot Tarakan belum mempunyai Standar Operasi dan Prosedur (SOP) yang mengatur tentang tata cara penggunaan rumah dinas.

Pemeriksaan atas pengelolaan rumah dinas di lingkungan Pemkot Tarakan menunjukkan bahwa Pemkot Tarakan belum mempunyai SOP tentang tata cara penggunaan rumah dinas yang antara lain mengatur tentang :

1) Tata cara pengadaan rumah negara, yaitu cara pengadaannya (bangun, beli, tukar menukan, tukar bangun ataupun hibah), standar tipe dan kelas rumah negara bagi pejabat dan pegawai negeri beserta toleransi kelebihan luas tanah yang diijinkan. 2) Tata cara penetapan status rumah negara, termasuk dokumen apa saja yang

diperlukan untuk menetapkan status rumah negara dan siapa yang bertanggungjawab atas pengelolaannya

3) Tata cara penghunian rumah negara, yaitu cara penerbitan SIP (Surat Ijin Penghunian), apa saja yang wajib tercantum dalam SIP, masa berlaku SIP, kriteria penunjukan penghuni, kewajiban dan larangan, penyelesaian sengketa serta dokumen yang dipersyaratkan untuk mengajukan penghunian rumah negara.

BPK RI Perwakilan Provinsi Kalimantan Timur 21 4) Tata cara pengalihan status rumah negara, yaitu cara pengalihan status Rumah

Negara Golongan II menjadi Rumah Negara Golongan III, pengalihan status Rumah Negara Golongan I menjadi Rumah Negara Golongan II, dan pengalihan status Rumah Negara Golongan II menjadi Rumah Negara Golongan I.

Hasil wawancara dengan Kasie Pemanfaatan dan Pengendalian Aset DPPKA Kota Tarakan sesuai notulen wawancara tanggal 4 Desember 2013 diperoleh informasi bahwa pengelolaan rumah dinas hanya mengacu kepada Perda Nomor 07 Tahun 2007 tentang Pengelolaan Barang Milik Daerah. Perda tersebut mengatur tentang Penjualan Rumah Dinas Daerah tetapi penetapan golongan rumah dan penggunaan hanya disebut dalam satu pasal tanpa penjelasan lebih lanjut. Seluruh rumah negara milik Pemkot Tarakan saat ini belum ada penetapan status dari Walikota.

b. Penerimaan sewa rumah dinas belum optimal.

Realisasi penerimaan sewa rumah dinas TA 2012 dan Semester I 2013 masing-masing sebesar Rp16.080.000,00 dan Rp2.730.000,00. Pembayaran sewa rumah dinas tersebut adalah untuk 25 rumah.

Hasil wawancara dengan Kasie Penagihan Bidang Pendapatan DPPKA diperoleh informasi bahwa data penghunian seperti SIP sebagai dasar untuk menagih sewa tidak ada sehingga tidak dapat diketahui berapa jumlah penyewa rumah dan berapa tunggakan sewanya. Pembayaran uang sewa dapat diketahui dari Kepala Seksi Pembukuan Penerimaan Bidang Pembukuan DPPKA ketika penyewa melakukan penyetoran uang sewa, tetapi apabila penyewa menunggak sewa maka tidak dapat dipantau baik oleh Bidang Pendapatan maupun Bidang Pembukuan karena tidak ada data penyewa rumah dinas di Bidang Pengelolaan Aset DPPKA.

c. Terdapat rumah dinas yang belum tercatat dalam SIMDA BMD

Hasil pengumpulan data melalui kuisioner yang dikirimkan kepada 51 SKPD, 66 sekolah dan 10 puskesmas Pemkot Tarakan menunjukkan bahwa 45 SKPD, 42 sekolah dan 7 puskesmas telah mengembalikan kuisioner. Hasil yang diperoleh adalah terdapat enam SKPD, 10 sekolah, dan dua puskesmas yang mengelola rumah dinas tetapi belum tercatat di SIMDA. Selain itu, terdapat tiga SKPD, dua sekolah, dan satu puskesmas yang mencantumkan data rumah dinas tidak sesuai dengan data SIMDA. Rincian selengkapnya dalam Lampiran 4. Hal ini menunjukan bahwa tidak semua rumah dinas terpantau oleh DPPKA selaku koordinator pengelolaan aset daerah.

d. Hasil pemeriksaan fisik pada tanggal 7 Desember 2013 menunjukkan hal sebagai berikut :

1) Jumlah rumah dinas menurut SIMDA dengan hasil pemeriksaan fisik terdapat perbedaan. Daftar rumah dinas menurut SIMDA dan hasil pemeriksaan sebagaimana tercantum dalam tabel 2.2.

Tabel 2.2

Perbandingan hasil pemeriksaan fisik dengan SIMDA

No Lokasi Sesuai SIMDA Hasil cek fisik Selisih

BPK RI Perwakilan Provinsi Kalimantan Timur 22 2 Kampung VI 22 unit 19 unit 3 unit

3 Sawah Lunto 12 unit 12 unit -

4 Skip Lap Golf 6 unit 29 unit 23 unit

Total 71 unit 71 unit

Kasie Pemanfaatan dan Pengendalian DPPKA menjelaskan bahwa perbedaan jumlah rumah dinas dalam SIMDA dengan hasil pemeriksaan fisik terjadi karena Seksi Pemanfaatan dan Pengendalian DPPKA belum menginventarisasi seluruh rumah dinas.

2) Rumah negara di Jl Markoni tercatat di SIMDA sebanyak tiga unit dan sesuai dengan hasil pemeriksaan. Sedangkan, rumah negara di Jl. Pulau Irian sebanyak dua unit berfungsi sebagai Kantor PKK dan Kantor Dharma Wanita, bukan lagi sebagai rumah dinas.

3) Rumah dinas di Kampung VI sebanyak dua unit, di Sawah Lunto sebanyak satu unit, dan di Jl. Skip Lapangan Golf sebanyak satu unit ditempati oleh pegawai yang telah pensiun. Selain itu, rumah dinas di Kampung VI (Jl. Gunung Amal) sebanyak satu unit ditempati oleh pegawai yang pindah ke Pemda lain.

4) Satu unit flat/rumah lain-lain yang tercatat di Bagian Umum dan Perlengkapan (Umper) Setda senilai Rp4.952.577.000,00 ternyata tanah kosong eks lokalisasi yang dibebaskan oleh Pemkot Tahun 2009 dan seluruh bangunannya sudah dirobohkan.

5) Satu unit rumah di Kampung I yang tercatat sebagai Rumah Negara Golongan III ternyata bangunan gedung laboratorium dan penyimpanan milik Dinas Pekerjaan Umum Kota Tarakan yang tanahnya merupakan milik Pertamina. Pada saat pemeriksaan lapangan terdapat aktifitas renovasi gedung yang dilakukan oleh rekanan Dinas PU dan Tata Ruang.

6) Tiga unit rumah yang tercatat sebagai Rumah Negara Golongan III Type A Permanen di Jl. Aki Babu Rt. 20 Karang Anyar Pantai telah berubah peruntukan menjadi Rumah Potong Hewan (RPH)

7) Satu unit rumah Ketua DPRD di Jl. Halmahera tidak dicatat di SIMDA, hanya terdapat satu unit rumah negara di Jl. Halmahera yang tercatat sebagai rumah Sekretaris Daerah (Sekda).

8) Satu unit rumah dinas yang ditempati oleh Sdr. Arbain tercatat dua kali dalam SIMDA dengan nomor register 36 dan 50, sedangkan ybs hanya menempati satu unit rumah di Lapangan Golf Kel. Skip.

Kondisi tersebut tidak sesuai dengan:

a. Peraturan Pemerintah Nomor 40 Tahun 1994 tentang Rumah Negara sebagaimana diubah dengan Peraturan Pemerintah Nomor 31 Tahun 2005

1) Pasal 7, yang menyatakan penghunian Rumah Negara hanya dapat diberikan kepada Pejabat atau Pegawai Negeri;

BPK RI Perwakilan Provinsi Kalimantan Timur 23 2) Pasal 8 ayat (1), yang menyatakan untuk dapat menghuni Rumah Negara

sebagaimana dimaksud dalam Pasal 7 harus memiliki Surat Izin Penghunian; 3) Pasal 12 ayat (1), yang menyatakan untuk menentukan golongan Rumah Negara

dilakukan penetapan status Rumah Negara sebagai Rumah Negara Golongan I, Rumah Negara Golongan II, dan Rumah Negara Golongan III; ayat (3a) Rumah negara yang mempunyai fungsi secara langsung melayani atau terletak dalam lingkungkan suatu kantor instansi, rumah sakit, sekolah, perguruan tinggi, pelabuhan udara, pelabuhan laut dan laboratorium/balai penelitian ditetapkan menjadi Rumah Negara Golongan I.

b. Peraturan Presiden Nomor 11 Tahun 2008 tentang Tata Cara Pengadaan, Penetapan Status, Pengalihan Status, dan Pengalihan Hak Atas Rumah Negara, yaitu Bab II Tata Cara Pengadaan Rumah Negara; Bab III Tata Cara Penetapan Status Rumah Negara; Bab IV Tata Cara Pengalihan Status Rumah Negara

c. Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah Pasal 65 ayat (1), yang menyatakan Kepala Daerah menetapkan golongan rumah dinas daerah sesuai dengan peraturan perundang-undangan

d. Peraturan Daerah Nomor 13 tahun 1999 tentang Retribusi Pemakaian Kekayaan Daerah sebagaimana diubah dengan Peraturan Daerah Nomor 7 Tahun 2000, Pasal 7 ayat (2), yang menyatakan besarnya Retribusi ditetapkan atas masing masing kekayaan daerah sebagai berikut:

1) Bangunan/Rumah Dinas Pemerintah Daerah Permanen tunggal Rp.30.000,- (tiga puluh ribu rupiah) per bulan;

2) Permanen gandeng Rp.25.000,- (dua puluh lima ribu rupiah) perbulan; 3) Semi permanen Tunggal Rp.20.000,- (dua puluh ribu rupiah) perbulan; 4) Semi permanen gandeng Rp.10.000,- (sepuluh ribu rupiah) perbulan;

e. Peraturan Daerah Nomor 07 Tahun 2007 tentang Pengelolaan Barang Milik Daerah Pasal 44 ayat (1), yang menyatakan Kepala Daerah menetapkan golongan rumah dinas daerah sesuai dengan peraturan perundang-undangan

f. Peraturan Walikota Tarakan Nomor 18 Tahun 2009 tentang Tugas Pokok dan Fungsi serta Tata Kerja Organisasi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kota Tarakan, Pasal 3 tentang Fungsi DPPKA antara lain yaitu pembinaan, koordinasi, pengendaliaan dan fasilitasi pelaksanaan kegiatan bidang pendapatan, pengelolaan keuangan dan aset daerah

Kondisi tersebut mengakibatkan:

a. Data rumah dinas yang tercatat di SIMDA tidak menggambarkan kondisi sebenarnya; b. Potensi penerimaan sewa rumah negara belum dapat dipungut secara optimal;

c. Pegawai dan pejabat aktif tidak memperoleh kesempatan menempati rumah dinas. Kondisi tersebut disebabkan:

a. Kepala DPPKA selaku perumus kebijakan teknis bidang pengelolaan aset daerah belum menyusun Juknis tentang Penggunaan BMD yang antara lain mengatur tentang penggunaan rumah negara atau rumah dinas mengacu kepada ketentuan yang berlaku;