ANALISIS ATAS PENGAWASAN INTERN TERHADAP KEGIATAN

PEMBERDAYAAN USAHA GARAM RAKYAT (PUGAR) PADA

KEMENTERIAN KELAUTAN DAN PERIKANAN

Dhiya Lulu SantosoSonya Oktaviana

Departemen Akuntansi, Fakultas Ekonomi Universitas Indonesia Email: dhiyalulu@ymail.com

Abstract

This thesis is focused to analyse the internal control of PNPM Mandiri activity that organized by Ministry of Marine Affairs and Fisheries and analyse how they segregate their duties to control the activity among the ministry itself. Method that being used areinterview and literature study. The analysis is concluded that the key to achieve success from PUGAR activity are the adequacy of Tenaga Pendamping (TP) as a party that interacts with salt farmers directly, government strictness in salt price regulation and upholding a ban on import of salt consumption, improvement of salt farmer’s skill and also TP’s skill, and sufficientinfrastructure of salt production.

Keywords: Internal Audit, Internal Control, Monitoring and Evaluation, Performance Audit, PNPM Mandiri

I. PENDAHULUAN

Pegendalian dan pengawasan harus memiliki badan tersendiri dalam pemerintahan agar dapat melaksanakan fungsinya secara leluasa tanpa mengalami kemungkinan hambatan dari unit organisasi pemerintah yang menjadi obyek pemeriksaannya. Sedangkan tetap dibutuhkan pengendalian dan pengawasan yang lebih spesifik terhadap kinerja dari organisasi pemerintah. Untuk itu pemerintah membentuk Inspektorat Jendral (Itjen) sebagai bagian yang melaksanakan pengawasan dan pemeriksaaan internal atas seluruh pekerjaan yang dilakukan. Tugas dari Itjen adalah memastikan pengawasan terbaik untuk meningkatkan kinerja dari department atau kementerian bersangkutan. Keberadaan Itjen memang sangat penting karena organisasi pemerintah memiliki banyak program kerja yang biasanya selalu berkesinambungan.

Maka dibutuhkannya sebuah bagian internal yang melakukan pengawasan terhadap seluruh kinerja mereka dengan maksud untuk memastikan agar terdapat yang membuat kebijakan internal, melakukan pengawasan sesuai dengan ketentuan perundang-undangan, menyusun laporan hasil pengawasan terhadap organisasi, dan menyampaikan kepada

stakeholder organisasi mengenai laporan evaluasi program, dan menyampaikan pelaporan, evaluasi, pertimbangan, dan/atau saran hasil pengawasan terhadap menteri.

Berdasarkan latar belakang yang telah dijabarkan maka perlunya pengawasan intern untuk meningkatkan akuntabilitas publik pada institusi pemerintahan. Sehingga permasalahan utama yang akan dibahas dalam studi kasus adalah analisis atas pengendalian dan pengawasan sebagai salah satu faktor penentu keberhasilan Kegiatan PUGAR, dan faktor faktor yang menentukan keberhasilan Kegiatan PUGAR. Studi kasus ini bertujuan untuk menganalisis indikator keberhasilan PUGAR, faktor-faktor penentu keberhasilan PUGAR, penerapan pengawasan intern oleh Itjen III pada PUGAR, dan pemisahan tugas pengawasan intern antar Ditjen. KP3K dan Itjen III.

II. LANDASAN TEORI

Akan dijelaskan beberapa teori yang dipakai sebagai landasan untuk pembuatan analisis studi kasus ini.

Pengendalian dan Pengawasan Intern

Sistem Pengendalian Internal (SPI) adalah segala komponen baik baik berupa proses, elemen-elemen maupun kegiatan, yang saling berkaitan dan berfungsi untuk memastikan agar segala kegiatan yang akan, sedang dan telah dilakukan dapat mencapai tujuan organisasi sebagaimana telah ditetapkan dan dilakukan dengan cara-cara yang seefisien mungkin. Di lingkungan pemerintahan sebagaimana yang dinyatakan dalam PP No. 60 Tahun 2008 Tentang Sistem Pengendalian Internal Pemerintah, SPI adalah proses yang integral terhadap tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinna dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan keuangan, pengamanan asset negara, dan ketaatan terhadap peraturan undangundang.

Model sistem pengendalian internal meliputi tiga tingkatan yaitu pengendalian preventif, pengendalian deteksi, dan pengendalian koreksi. Berdasarkan PP No.60 tahun 2008 tentang SPIP, pengawasan intern pemerintah dilakukan melalui audit, reviu, evaluasi, pemantauan (monitoring); dan kegiatan pengawasan lainnya untuk memberikan keyakinan yang memadai/

Pengawasan intern juga tidak terlepas dari evaluasi mengenai laporan keuangan atas pertanggung jawaban kinerja lembaga pemerintah. Karena praktik akuntansi yang sangat dinamis sering kali akan menemui kondisi dan/atau situasi yang belum diatur dalam Prinsip Akuntansi yang Berlaku Umum (PABU). Jika lembaga pemerintah menerapkan kebijakan

yang berbeda-beda maka tidak terdapat mekanisme untuk menilai prinsip mana yang berlaku umum sehingga membuat pengendalian dan pengawan intern juga terganggu. Untuk itu dibutuhkannya suatu standar yang mengatur mekanisme pelaporan keuangan yang berlaku untuk semua.

Prinsip Dasar dan Gambaran Umum Akuntansi Pemerintahan

Untuk memecahkan berbagai kebutuhan yang muncul dalam pelaporan keuangan dan akuntansi di pemerintahan diperlukan sebuah Standar Akuntansi Pemerintah (SAP) yang kredibel yang dibentuk oleh Komite Standar Akuntansi Pemerintah (KSAP). Penerapan SAP diyakini akan berdampak pada peningkatan kualitas pelaporan keuangan di pemerintah pusat maupun daerah, yang berarti informasi keuangan pemerintah akan dapat menjadi dasar pengambilan keputusan di pemerintahan dan juga terwujudnya transparansi serta akuntabilitas. Setidaknya laporan keuangan yang dihasilkan harus berisi beberapa laporan pokok yang terdiri dari Laporan realisasi anggaran, Neraca, Laporan arus kas, Catatan atas laporan keuangan, Laporan Operasional, dan Laporan Perubahan Ekuitas.

Anggaran Pemerintah

Anggaran merupakan instrumen kunci pemerintah untuk menerapkan kebijakan ekonomi yang berdampak penting bagi ekonomi nasional. Melalui anggaran pemerintah melaksanakan fungsi alokatif, stabilisasi, dan distributif. Penganggaran merupakan proses aktivitas terus berkelanjutan dimulai dari perencanaan, penyusunan, peretujuan, pengesahan, dan pertanggungjawaban anggaran yang dikenal sebagai siklus anggaran (budget cycle).

Terdapat faktor dominan dalam proses penganggaran adalah Tujuan dan target yang hendak dicapai, Ketersediaan seumber daya, Waktu yanng dibutuhkan untuk emncapai tujuan dan target; dan Faktor lain yang berpengaruh seperti peraturan perundangan, kondisi sosial, politik, dan lainnya. Tujuan dari proses penyusunan anggaran adalah membantu pemerintah mencapai tujuan dan koordinasi antar bagian dalam lingkungan pemerintah,membantu menciptakan efisiensi dan keadilan dalam menyediakan barang dan jasa publik melalui proses prioritas, memungkinkan bagi pemerintah untuk memenuhi prioritas belanja, serta meningkatkan transparansi dan pertanggungjawaban pemerintah kepada masyarakat.

III. PROFIL KEMENTRIAN KELAUTAN DAN PERIKANAN DAN KEGIATAN PEMBERDAYAAN USAHA GARAM RAKYAT

Gambaran Umum dan Struktur Kementerian Kelautan dan Perikanan

Sehubungan dengan Masterplan Percepatan dan Perluasan Pengurangan Kemiskinan di Indonesia (MP3KI) dan Masterplan Percepatan Pembangunan Pembangunan Ekonomi

Indonesia (MP3EI), visi, misi, tujuan, dan sasaran strategis pembangunan kelautan dan perikanan tahun 2010-2014 mengalami penyesuaian menjadi sebagai berikut:

A. Visi Kementerian Kelautan dan Perikanan

Pembangunan kelautan dan perikanan yang berdaya saing dan berkelanjutan untuk kesejahteraan masyarakat.

B. Misi Kementerian Kelautan dan Perikanan

1. Mengoptimalkan pemanfaatan sumber daya kelautan dan perikanan. 2. Meningkatkan nilai tambah dan daya saing produk kelautan dan perikanan.

3. Memelihara daya dukung dan kualitas lingkungan sumber daya kelautan dan perikanan.

C. Tujuan dari pembangunan kelautan dan perikanan adalah:

1. Meningkatkan produksi dan produksivitas usaha kelautan dan perikanan.

2. Mengembangkan diversifikasi dan pangsa pasar produk hasil kelautan dan perikanan.

3. Mewujudkan pengelolaan sumber daya kelautan dan perikanan secara berkelanjutan.

Gambaran Umum dan Struktur Inspektorat Jendral Kelautan dan Perikanan

Tugas utama dari Inspektorat Jenderal adalah melaksanakan pengawasan terhadap semua unsur di lingkungan KKP sedangkan fungsi yang harus dijalankan oleh Itjen sendiri diantara lain:

1. Penyiapan perumusan kebijakan pengawasan internal;

2. Pelaksanaan pengawasan internal sesuai dengan ketentuan peraturan perundang-undangan yang berlaku;

3. Menyampaikan laporan, evaluasi, pertimbangan dan/atau saran hasil pengawasan kepada Menteri;

4. Penyusunan laporan hasil pengawasan; dan 5. Pelaksanaan urusan administrasi Itjen.

Menginjak awal Tahun 2011 Itjen KKP telah mengembangkan diri, selain melaksanakan pengawasan juga melaksanakan pembinaan terhadap mitra lingkup KKP yang diwujudkan berupa pembinaan sesuai bidang spesialisasi yang disebut Kelompok Kerja (Pokja).

Gambaran Umum Kegiatan Pemberdayaan Usaha Garam Rakyat (PUGAR)

Latar belakang yang menyebabkan Kegiatan PUGAR ini butuh dilakukan adalah karena kebutuhan garam nasional dari tahun ke tahun semakin meningkat seiring dengan

pertambahan penduduk dan perkembangan industri di Indonesia. Pemberdayaan Usaha Garam Rakyat (PUGAR) adalah bagian dari pelaksanaan program PNPM Mandiri Kelautan dan Perikanan melalui bantuan pengembangan usaha dan perberdayaan masyarakat dalam menumbuh kembangkan usaha garam rakyat sesuai dengan potensi desa yang resmi dicanangkan tahun 2011 dan telah memiliki peraturan sendiri yang mengatur mengenai Pedoman Teknis PUGAR dalam Peraturan Direktur Jenderal Kelautan, Pesisir dan Pulau-pulau Kecil PER. 08/KP3K/2011.

PUGAR dikoordinir oleh Direktur Jendral Kelautan, pesisir, dan Pulau-pulau Kecil (KP3K). PUGAR difokuskan pada peningkatan kesempatan kerja dan kesejahteraan bagi petambak garam melalui prinsip bottom up, yang artinya masyarakat petambak garam secara pertisipatif berperan aktif mulai dari perencanaan, pengelolahan lahan dan air laut, penyediaan sarana dan prasarana produksi, pemilihan dan pemanfaatan teknologi, pengembangan kapasitas petambak, hingga melakukan monitoring dan evaluasi sesuai dengan mekanisme yang ditentukan.

Terdapat enam isu strategis yang menjadi dasar perhatian dalam pelaksanaan PUGAR yaitu (1) Isu Sumberdaya Manusia dan Kelembagaan, (2) Infrastruktur dan Fasilitas Produksi, (3) Isu Permodalan, (4) Isu Regulasi, (5) Isu Tata Niaga, dan (6) Isu Teknologi. Tujuan dari PUGAR adalah membentuk sentra-sentra usaha garam rakyat dilokasi sasaran, memberdayakan dan meningkatkan kemampuan petambak petambak garam rakyat dalam kelompok usaha garam rakyat, meningkatkan akses terhadap permodalan, pemasaran, informasi, serta ilmu pengetahuan dan teknologi bagi petambak garam rakyat; dan tercapainya target produksi garam konsumsi untuk mendukung swasembada garam konsumsi nasional. PUGAR di tahun 2011 telah dilaksanakan di 40 Kabupaten/Kota pada 10 Provinsi yaitu Jawa Timur, Jawa Tengah, Jawa Barat, NTB, Sulawesi Selatan, Bali, NTT, Sulawesi Utara, Sulawesi Tengah dan Gorontalo. Lahan yang termasuk dalam PUGAR sebesar 1607,37 hektar yang melibatkan 15.668 petambak garam yang tergabung dalam 1.684 Kelompok. Tiap kelompok mendapat Bantuan Langsung Masyarakat (BLM) sesuai dengan luas lahan dan kebutuhan kelompok. Kegiatan PUGAR di tahun 2012 mengganti 4 empat Kabupaten/Kota penerima BLM di tahun 2011 yang dianggap tidak produktif dengan 4 Kabupaten/Kota yang baru, yakni Kabupaten Karawang, Aceh Utara, Aceh Timur, dan Lombok Tengah.

Dalam pelaksanaan Kegiatan PUGAR, pemerintah harus berusaha mendorong Tim Koordinasi Swasembada Garam agar dapat mengurangi penguasaan yang dilakukan oleh kartel dan mendorong upaya dalam menaikkan posisi tawar petambak garam. Tim Swasembada Garam ini terdiri dari KKP sendiri, Kementerian Koordinator Perekonomian

(Kemenko), dan Kementerian Perdagangan (Kemendag). Berikut ini adalah lembaga pelaksana PUGAR:

Bagan 3.3 Organisasi Pelaksana PUGAR

Sumber: Pedoman Teknis PUGAR TA 2012

IV. HASIL STUDI KASUS

Kebutuhan garam dari tahun ke tahun semakin meningkat seiring dengan pertumbuhan penduduk di Indonesia. Para petambak garam dalam negeri belum dapat menghasilkan garam industri maka setiap tahunnya Indonesia masih harus melakukan impor garam sesuai dengan kebutuhan tahun tersebut. Selain itu, walau produksi garam konsumsi oleh petambak PUGAR dan Non PUGAR sudah memenuhi kebutuhan dalam negeri= namun Indonesia masih harus melakukan impor garam karena untuk menyeimbangkan dengan jumlah garam yang keluar untuk di ekspor dan juga untuk menyediakan cadangan garam di tahun depan.

Analisis Indikator Keberhasilan PUGAR

Untuk mengukur apakah PUGAR mencapai target, Tim Pokja PUGAR telah menentukan indikator keberhasilan yang terdiri dari indikator output dan outcome.

A. Indikator Output

Untuk mengukur apakah PUGAR mencapai target, Tim Pokja PUGAR telah menentukan indikator keberhasilan yang terdiri dari indikator output dan outcome.

Indikator Output 1: Terbentuk dan terfasilitasinya KUGAR

Pada tahun 2011, PUGAR telah berhasil membentuk 1.728 KUGAR atau telah memberdayakan 16.399 petambak garam rakyat dengan total realisasi BLM sebesar Rp 72.000.000.000 sedangkan di tahun 2012 jumlah KUGAR yang dibentuk meningkat pesat dengan total ralisasi BLM sebesar Rp 84.541.835.000. PUGAR tahun 2012 berhasil membentuk 3.473 KUGAR sehingga terjadi realisasi target KUGAR sebesar 230,4% untuk 2011 dan 114,4% untuk tahun 2012.

Di tahun 2011 dan 2012 pembentukan KUGAR jelas telah melampaui target namun masih ada hal yang terkait dengan pembentukan KUGAR dalam penilaian indikator output yaitu mengenai terfasilitasinya KUGAR. Kegiatan memfasilitasi KUGAR adalah pembentukan KUGAR dan pendampingan kegiatan oleh Tenaga Pendamping, Tim Teknis, dan Konsultan Peningkatan Kapasitas Petambak Garam. Dengan jumlah TP yang sedikit dibandingkan jumlah KUGAR yang harus diampingi akan membuat pendampingan itu sendiri menjadi tidak optimal. Hal tersebut mengakibatkan TP tidak fokus dalam melakukan pendampingan sehingga menimbulkan kesalahan dalam pencatatan data dan secara langsung menjadikan keakuratan data yang dihasilkan berkurang.

Indikator Output 2: Tersalurkannya BLM

Dana BLM baru akan diberikan kepada KUGAR dari Satker Dinas sebelum para calon KUGAR lolos pada tahap seleksi lapangan dan verifikasi kelengkapan dokumen. Di tahun 2011, penyaluran BLM tidak tercapai karena terdapat perhitungan kembali pada Kab/Kota Ende sehingga BLM yang tidak tersalur sebesar Rp. 2.000.000.000,00. Sedangkan untuk tahun 2012, anggaran BLM tersalurkan hampir seluruhnya sehingga jumlah BLM yang tidak tersalurkan hanya sebesar Rp 194.465.000,00

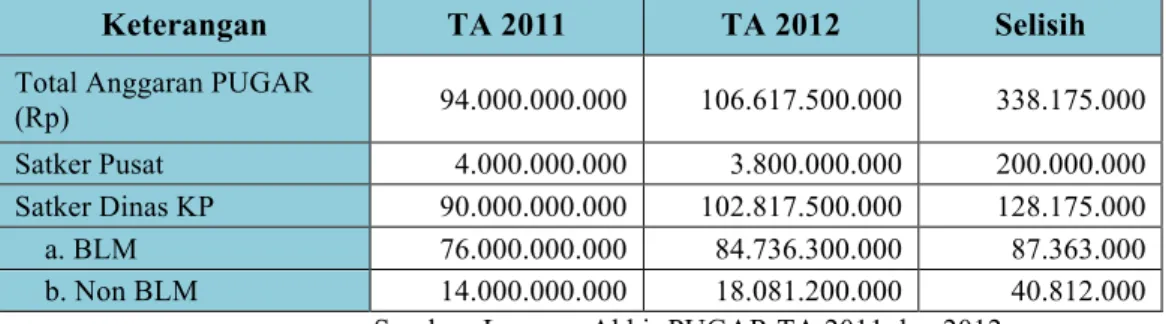

Tabel 4.4 Pembagian Anggaran PUGAR TA 2011 dan 2012

Keterangan TA 2011 TA 2012 Selisih

Total Anggaran PUGAR

(Rp) 94.000.000.000 106.617.500.000 338.175.000

Satker Pusat 4.000.000.000 3.800.000.000 200.000.000 Satker Dinas KP 90.000.000.000 102.817.500.000 128.175.000 a. BLM 76.000.000.000 84.736.300.000 87.363.000 b. Non BLM 14.000.000.000 18.081.200.000 40.812.000

Masalah yang sering dihadapi dalam penyaluran BLM adalah lambatnya proses administrasi KUGAR yang menyebabkan terlambatnya pencairan BLM. Penyebab dari lambatnya proses administrasi adalah ketidaklengkapan dokumen yang diserahkan oleh KUGAR sehingga KUGAR harus terus mengulang proses administrasi dari awal. Para petambak calon KUGAR kurang memahami mengenai persyaratan dan kelengkapan untuk menjadi KUGAR maupun saat hendak mencairkan BLM. Semua persyaratan dan kelengkapan sudah tertera jelas di dalam pedoman teknis yang dimiliki oleh Tenaga Pendamping (TP). Diharapkan TP dapat mengoptimalkan bimbingannya kepada KUGAR untuk meminimalisir kesalahan dalam proses administrasi. Terlambatnya menyelesaikan tahap administrasi membuat KUGAR terlambat mencairkan BLM.

Hal tersebut disebabkan karena terlambatnya penetapan KUGAR yang seharusnya sudah ditetapkan sejak Bulan April. Sehingga diperlukannya jumlah Tenaga Pendamping yang lebih banyak untuk menangani banyak KUGAR di setiap kabupaten/kota PUGAR. Mengacu pada hasil evaluasi Tim Itjen III, BLM belum digunakan secara efektif dan efisien. Kondisi di lapangan yang menunjukan bahwa BLM belum digunakan sesuai dengan Rencana Usaha Bersama (RUB).

B. Indikator Outcome

Indikator outcome adalah variabel yang digunakan untuk mengukur pencapaian hasil yang diterima oleh penerima kegiatan.

Indikator Outcome 1: Meningkatkan Pendapatan KUGAR sebesar 15%

Petambak garam yang tergabung dalam KUGAR akan lebih mudah menjual hasil produksi mereka dengan harga minimal yang telah ditetapkan pemerintah dibandingkan dengan petambak non PUGAR. Harga minimal untuk Kualitas Produksi (KP) 1 adalah Rp 750/kg dan KP 2 berharga Rp 550/kg. Harga garam non PUGAR dengan KP yang sama biasanya akan lebih rendah terutama saat panen raya tiba, harga dapat turun menjadi Rp 270/kg – Rp 300/kg.

Dari tahun 2011 sampai 2012, belum dapat terdeteksi apakah terdapat kenaikan pendapatan KUGAR. Hal ini dikarenakan belum adanya metode penghitungan terhadap capaian indikator yang dimaksud. Tim Pokja melakukan perhitungan keuntungan dengan cara sederhana yaitu dengan mencari selisih antara hasil dari produktivitas lahan yang dikalikan dengan harga garam yang telah ditetapkan lalu antara hasil PUGAR dikurangi dengan non PUGAR maka itulah keuntungan yang dimiliki oleh para petambak PUGAR. Padahal harga untuk garam PUGAR dipasaran sendiri belum dihargai dengan wajar. Hanya sebagian pihak yang membeli hasil garam PUGAR sesuai dengan harga yang telah ditetapkan Kemenko.

Sebagian pihak masih membeli garam PUGAR dengan harga di bawah yang ditetapkan yaitu sebesar Rp 400/kg sampai dengan Rp 500/kg untuk KP 1 dan KP 2. Sehingga untuk itu peningkatan pendapatan KUGAR masih belum teridentifikasi selama dua tahun ini. Namun pada dasarnya, pencapaian dari outcome memang tidak langsung dapat terlihat karena membutuhkan waktu sebanyak tiga sampai empat tahun untuk dapat merasakan efek dari ouput yang sudah terlaksana.

Indikator Outcome 2: Terwujudnya KUGAR menjadi anggota koperasi.

Indikator terkait belum bisa dicapai baik di tahun 2011 maupun 2012. Menurut hasil pengawasan intern Itjen III, keadaan koperasi yang seharusnya memfasilitasi KUGAR mempunyai keadaan finansial yang kurang sehat. Penyebabnya adalah koperasi yang tidak memiliki cukup modal untuk membantu KUGAR karena tidak adanya bantuan modal yang diberikan kepada koperasi dari Satker Pusat untuk mendukung hal tersebut. Ada baiknya Satker Pusat melakukan kerjasama dengan Kementerian Koperasi dan UMKM. Dengan adanya kerjasama diantara keduanya, memungkinkan Kementerian Koperasi dan UMKM memberikan bantuan berupa modal kepada koperasi yang akan bekerja sama dengan PUGAR. Sehingga PUGAR akan dapat mengandalkan koperasi sebagai tempat meminjam modal usaha dibandingkan harus meminjam kepada informal lender. Selain itu PUGAR dapat meminta tolong kepada koperasi juga untuk membantu memasarkan garam hasil produksi KUGAR sehabis masa panen raya.

Indikator Outcome 3: Meningkatnya kapasitas petambak garam melalui pelatihan dan pendampingan.

Peningkatan kapasitas adalah untuk meningkatkan kapasitas SDM petambak garam dalam mendukung pembentukan sentra produksi garam rakyat di kabupaten/kota lokasi PUGAR. Pelatihan yang diberikan oleh TP adalah pelatihan teknologi produksi garam, membuat Rencana Usaha Bersama (RUB), dan memetakan lahan garam. Di setiap kab/kota, PUGAR hanya memiliki 2 sampai 4 orang TP untuk jumlah KUGAR yang bervariasi. Hal ini dinilai sangat tidak proporsional karena jumlah KUGAR dalam satu kab/kota dapat mencapai 497 KUGAR. Keterbatasan anggaran menjadi salah satu penyebab kinerja TP yang tidak optimal.

TP yang telah dipilih oleh Dinas KP jelas sudah memenuhi kualifikasi yang ada namun remunerasi untuk TP dinilai tidak sesuai dengan tanggung jawab yang diemban oleh TP. Tugas TP yang sangat berat dengan jangkauan lahan PUGAR yang relatif luas, remunerasi yang diberikan kepada TP tidak sebanding dengan beban kerja TP. Kekurangan jumlah TP juga berakibat langsung pada terlambatnya pencairan BLM. Indikator outcome

terkait tidak sepenuhnya tercapai baik di tahun 2011 maupun 2012 karena di tahun 2011 tidak ada pelatihan yang menaikkan kapasitas KUGAR untuk menghasilkan garam berkualitas lebih baik, begitu juga di tahun 2012.

Indikator Outcome 4: Meningkatnya produktivitas tambak garam PUGAR.

Lahan PUGAR 2011 yang memiliki luas 10.967,23 hektar dapat memiliki produktivitas sebesar 78.08 ton/hektar dan untuk tahun 2012 lahan PUGAR seluas 20.870,82 hektar dengan produktivitas 96,79 ton/hektar. Jika dibandingkan dengan target yang ingin dicapai yaitu 80 ton/hektar untuk tahun 2011 dan 2012, target tahun 2011 jelas tidak tercapai. Beberapa hal yang mempengaruhi produktivitas tambak garam PUGAR adalah bertambahnya jumlah KUGAR dan cuaca yang mendukung. Semakin banyak jumlah KUGAR maka semakin tinggi produktivitas yang dapat dihasilkan oleh petambak garam seperti yang terjadi di tahun 2012. Tidak tercapainya indikator ini pada tahun 2011 dikarenakan beberapa penyebab, yaitu adanya kebingungan KUGAR dalam mengoptimalkan BLM yang telah diberikan dan kurang tersosialisasikan dengan baik kepada para petambak mengenai proses administrasi menjadi KUGAR.

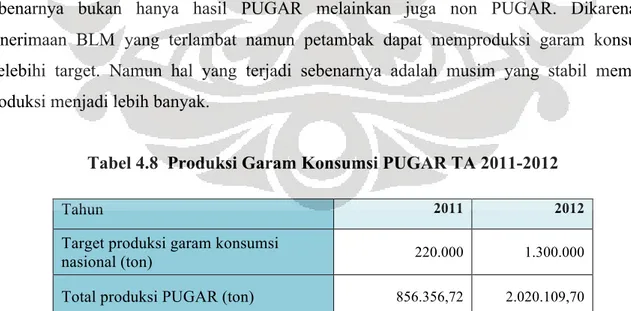

Indikator Outcome 5: Tercapainya target produksi garam konsumsi.

Di tahun 2012 produksi garam PUGAR menjadikan Indonesia mengalami swasembada garam konsumsi namun impor garam industri masih harus terus dijalankan untuk memenuhi kebutuhan garam industri dalam negeri. Dari hasil data produksi PUGAR tahun 2011 dapat disimpulkan bahwa terdapat kecurigaan bahwa produksi garam yang dilaporkan sebenarnya bukan hanya hasil PUGAR melainkan juga non PUGAR. Dikarenakan penerimaan BLM yang terlambat namun petambak dapat memproduksi garam konsumsi melebihi target. Namun hal yang terjadi sebenarnya adalah musim yang stabil membuat produksi menjadi lebih banyak.

Tabel 4.8 Produksi Garam Konsumsi PUGAR TA 2011-2012

Tahun 2011 2012

Target produksi garam konsumsi

nasional (ton) 220.000 1.300.000

Total produksi PUGAR (ton) 856.356,72 2.020.109,70

Sumber: Laporan Akhir PUGAR 2011-2012 dan Presentasi Kemenko Perekonomian di Sosialisasi Nasional PUGAR 2013

Analisis Faktor-Faktor Penentu Keberhasilan PUGAR

Setelah penilaian laporan akhir PUGAR oleh Tim Pokja KP3K dan laporan evaluasi Itjen III, dapat disimpulkan beberapa faktor yang mempengaruhi tercapianya indikator keberhasilan, yaitu:

1. Iklim;

2. Peran Kelembagaan; 3. Teknologi Produksi; dan

4. Infrastruktur dan Fasilitas Produksi.

Ke empat faktor tersebut memiliki pengaruh yang kuat terhadap pencapaian indikator keberhasilan dengan memberikan efek yang berbeda antar faktor.

Faktor 1: Iklim

Di tahun 2009 dan 2010 terjadi anomali cuaca atau dikenal dengan global warming sehingga iklim menjadi tidak terprediksi. Seperti pada tahun 2009, musim penghujan masih terus berlangsung sampai bulan Juli dimana seharusnya pada bulan itu sudah memasuki musim kemarau dan bahkan sampai terjadi banjir besar di NTT. Pada tahun 2009, kebutuhan garam nasional mencapai 2.960.250 ton dengan total produksi 1.371.000 ton sehingga harus mengimpor sebanyak 1.736.453 ton. Sedangkan pada tahun 2010, produksi rata-rata hanya mencapai 30.600 ton dengan produksi sebesar 1.401.600 ton yang berarti jauh dibandingkan dengan kebutuhan nasional yang mencapai 3.003.550 ton.

Namun di tahun 2011 dan 2012 iklim sudah berangsur membaik ditandai dengan naiknya produksi garam nasional. Dengan kebutuhan garam konsumsi di tahun 2011 sebesar 1.451.691 ton dan 1.800.000 ton untuk garam industri, para petambak garam nasional berhasil menghasilkan 1.846.785 ton garam konsumsi, melebihi yang dibutuhkan. Untuk tahun 2012 sendiri, petambak berhasil memproduksi garam konsumsi sebanyak 2.020.109,70 ton mengakibatkan tercapainya swasembada garam konsumsi nasional.

Faktor 2: Peran Kelembagaan.

a. Tim Koordinasi.

Tim koordinasi atau yang lebih dikenal dengan Tim Koordinasi Swasembada Garam terdiri dari Kementerian Kelautan dan Perikanan (KKP) sendiri, Kementerian Koordinator Perekonomian (Kemenko), dan Kementerian Perdagangan dan Perindustrian (Kemendag). KKP akan memberikan saran atau rekomendasi kepada Kemenko dan Kemendag mengenai kebijakan yang mereka keluarkan atau mengenai apa yang harus dilakukan terhadap hasil produksi garam PUGAR. Peran Kemendag dalam tim koordinasi adalah mengatur kegiatan

impor garam beserta peraturan yang berkaitan dengan impor garam agar tidak mengganggu stabilitas dalam negeri, menyeimbangkan penawaran dan permintaan garam, menjaga harga dasar dan pengelolaan impor garam. Sedangkan Kemenko mempunyai peran bersama anggota tim koordinasi untuk merumuskan target PUGAR secara umum setiap tahun lainnya seperti turut menentukan total target produksi, turut merumuskan indikator capaian, merumuskan tata niaga garam, dan juga mengeluarkan peraturan yang mendukung kegiatan PUGAR ini seperti Kepmenko Perekonomian N0. 11 tahun 2011 tentang Swasembada Garam Nasional.

b. Satuan Kerja Pusat (Satker Pusat) / Tim Kelompok Kerja (Tim Pokja)

Ditjen KP3K selaku penenggung jawab Kegiatan PUGAR membentuk Pokja PUGAR untuk meningkatkan efektivitas pelaksanaan kegiatan PUGAR, karena di anggap perlunya koordinasi dan sinkronisasi perencanaan, pelaksanaan, dan pengendalian terpadu. Tugas Pokja secara keseluruhan adalah melaksanakan seluruh kegiatan PUGAR mulai dari tahap perencanaan dan penganggaran, persiapan, pelakasanaan, pemantauan, dan evaluasi serta pelaporan kegiatan. Lemahnya pengendalian dan pengawasan pusat atas pelaksanaan PUGAR di daerah menyebabkan beberapa hal, antara lain:

• Terlambatnya penerbitan pedoman teknis PUGAR menyebabkan tertundanya proses administrasi KUGAR didaerah yang nantinya juga akan memperlambat penyaluran BLM yang dapat membuat BLM belum dapat dimanfaatkan secara optimal oleh KUGAR.

• Pada tahun 2012 terjadi pemotongan anggaran untuk peningkatan kualitas petambak PUGAR menyebabkan tidak tercapainya indikator outcome ‘meningkat kapasitas petambak garam melalui pelatihan’.

• Lemahnya pengawasan pusat terhadap validasi data yang dimiliki oleh Tim Teknis dan Tenaga Pendamping mengakibatkan data produksi garam nasional tidak sepenuhnya akurat.

c. Satuan Kerja Dinas (Satker Dinas)

Tidak cermatnya Tim Pemberdaya dalam melakukan seleksi calon KUGAR, konsultan, dan tenaga pendamping membuat data yang dihasilkan tidak valid dan BLM dapat menjadi salah sasaran. Seperti pada tahun 2011, BLM di Kabupaten Lombok Barat senilai Rp. 70.000.000,00 disalurkan kepada 14 anggota KUGAR yang berprofesi sebagai pengolah garam kasar menjadi garam halus bukan sebagai petambak garam.

d. Tim Teknis.

Tim teknis hanya memberi saran mengenai kelompok mana yang seharusnya diterima menjadi KUGAR dengan meneliti langsung ke lapangan mengenai apakah pendaftar tersebut

memang memenuhi persyaratan, sedangkan Tim Pemberdayaan lebih bersifat kepada pengambilan keputusan mengenai siapa saja yang layak dijadikan KUGAR dan menerima BLM.

e. Tenaga Pendamping.

Keberadaan Tenaga Pendamping adalah sangat penting bagi Kegiatan PUGAR ini karena merekalah yang langsung mendampingi para KUGAR atau BUNG KUGAR dalam memproduksi garam. Yang terjadi di lapangan adalah pemberdayaan KUGAR melalui Tenaga Pendamping belum berjalan optimal. Tenaga Pendamping untuk setiap lokasi hanya 2 sampai dengan 4 orang dengan jangkauan wilayah kerja yang relatif luas dan harus mendampingi KUGAR yang berkisar antara 11 sampai dengan 497 KUGAR di setiap kabupaten/kota. Di beberapa daerah PUGAR, rasio jumlah tenaga pendamping dengan jumlah KUGAR adalah 1:25 sampai dengan 1:45. Hal ini jauh dari rasio ideal yaitu 1:20. Permasalahan tersebut disebabkan terbatasnya informasi perekrutan Tenaga Pendamping PUGAR dan terbatasnya anggaran untuk itu.

f. Koperasi

Menurut evaluasi Tim Pengawas Itjen III KKP, Didaerah PUGAR terdapat masalah dengan koperasi yaitu koperasi dinilai tidak sehat secara finansial. Koperasi yang bermitra dengan KUGAR tidak sanggup untuk melaksanakan tugas karena kurangnya penyediaan modal seperti yang terjadi di Kabupaten Lombok Timur, Pasuruan, Gresik, Lamongan, Lombok Barat, Sumenep, Kota Pasuruan, dan Sampang. Hal tersebut terjadi karena penanggung jawab PUGAR belum mengupayakan kerjasama dengan Kementerian Koperasi UMKM untuk penyediaan modal bagi koperasi setempat.

Faktor 3: Teknologi Produksi.

Terdapat beberapa teknik produksi garam, yaitu: Proses tradisional dengan menggunakan bahan aditif; Proses semi intensif dengan menggunakan bahan aditif; Proses produksi garam skala rumah tangga dengan menggunakan bahan aditif; Proses produksi garam dengan cara perebusan; dan Teknologi Ulir Filter (TUF). KUGAR memakai semua teknis produksi garam yang telah dijelaskan sebelumnya, tergantung pada keadaan lahan produksi KUGAR. Kecuali pada teknik TUF, masih jarang KUGAR yang menggunakan cara ini dibanding cara tradisional lainnya.

Semakin baik kualitas air laut dan teknologi produksi yang digunakan petambak dalam memproses garam maka semakin baik kualitas garam yang didapatkan. Hal ini berpengaruh juga nantinya pada harga jual garam. Namun sampai saat ini banyak yang masih menggunakan cara tradisional atau dengan perebusan karena alat yang dibutuhkan TUF hanya

dimiliki beberapa kabupaten/kota kegiatan PUGAR dikarenakan keterbatasan dana. Petambak garam lebih memilih menggunakan proses tradisional menggunakan bahan aditif dibandingkan dengan cara perebusan karena biaya produksi menggunakan cara perebusan sangat besar sehingga petambak tidak dapat menutupi biaya produksi. Dalam hal ini, berarti petambak garam perlu diberi pelatihan oleh TP dan tenaga konsultan agar mengerti untuk membuat analisis bisnis atau meminta KKP menambahkan modal bagi kabupaten/kota yang memilih untuk menggunakan cara produksi tersebut

Faktor 4: Fasilitas Produksi dan Infrastruktur.

Dana BLM yang diberikan kepada KUGAR akan dimanfaatkan untuk meningkatkan ketersediaan sarana serta prasarana produksi dan kualitas garam rakyat. Hal tersebut akan menekan biaya produksi dan ketergantungan kepada pemodal informal. Kondisi infrastruktur dasar produksi garam sendiri yang kurang memadai seperti dangkalnya jaringan irigasi dari laut menuju saluran pada petak-petak tambak menyebabkan produktifitas dan kualitas garam yang dihasilkan KUGAR menjadi rendah. Anggaran untuk infrastruktur sendiri tidak terlalu besar di setiap tahunnya dan hanya beberapa kabupatan/kota yang mendapat anggaran untuk infrastruktur. Sehingga dapat disimpulkan bahwa masih sangat dibutuhkannya fasilitas dan infrastruktur yang memadai selama proses produksi garam untuk menghasilkan garam berkualitas baik

Analisis Penerapan Pengawasan Intern oleh Itjen III pada PUGAR.

Dalam rangka pelaksanaan pengawasan, Itjen III melakukan pengawasan intern dalam bentuk audit internal dan reviu. Metode pengawasan PUGAR dilaksanakan melalui reviu terhadap perencanaan PUGAR Satker Pusat dimulai dari tahap persiapan sampai pelaksanaan. Pemantauan dilakukan setiap bulan terhadap realisasi atas keuangan dan fisik 40 Satker Dinas Kabupaten/Kota pengelola PUGAR. Pengawasan PUGAR dilakukan secara sampling sebanyak 55% atau 26 kab/kota ditahun 2011 dan 22 kab/kota di tahun 2012. Pemilihan kab/kota untuk di monitor atas dasar daerah tersebut menjadi prioritas karena merupakan sentra produksi garam atau pun daerah tersebut memiliki masalah sebelumnya sehingga membutuhkan perhatian lebih. Hasil analisis atas evaluasi PUGAR Tahun 2011 dan 2012 oleh Itjen KKP adalah sebagai berikut:

1. Penyaluran dan penggunaan BLM

Untuk tahun 2011, BLM tidak tersalurkan 100% dan terdapat BLM yang salah sasaran, juga penggunaan adanya BLM yang tidak sesuai dengan RUB. Sedangkan tahun 2012, kembali terjulang BLM yang tidak tersalurkan 100% dan keterlambatan dalam

penyalurannya. Hal tersebut dapat diatasi dengan menambah jumlah Tenaga Pendamping (TP) PUGAR, mengkaji ulang RUB yang telah dibuat oleh KUGAR, dan memahami dengan jelas Pedoman Teknis PUGAR agar tidak menyebabkan BLM salah sasaran.

2. Pembentukan dan Pemfasilitasan KUGAR

Baik pada tahun 2011 maupun 2012, KUGAR terbentuk melebihi target namun petani masih kurang terfasilitasi. Dibutuhkannya perhatian Satker Pusat untuk mulai fokus kepada memfasilitasi KUGAR dengan memberi pelatihan agar garam yang dihasilkan lebih berkualitas, ditambah Satker Dinas diharapkan lebih berhati-hati dalam memilih jasa konsultan. Diharapkan Jasa konsultan memiliki kinerja yang lebih baik dalam memfasilitasi KUGAR, dan serta memulai kerjasama antara KKP dengan Kementerian Koperasi untuk memfasilitasi KUGAR dengan koperasi yang layak sehingga dapat membantu permodalan dan pemasaran garam.

3. Produksi garam konsumsi

Selama dua tahun PUGAR berlangsung, produksi garam melebihi target namun tetap terdapat keraguan mengenai keakuratan data produksi garam PUGAR dikarenakan kurangnya jumlah TP dibanding banyaknya data garam yang harus dikumpulkan dari masing-masing kabupaten/kota. Tim Itjen perlu mengetahui bahwa produksi garam sangat dipengaruhi oleh cuaca sehingga tidak mengherankan jika tingkat produktivitas tidak tercapai namun hasil produksi garam melebihi target dan dan Tim Pengawas Itjen III diharapkan lebih teliti dalam mengumpulkan data dan mempelajari lebih jauh mengenai PUGAR.

4. Peningkatan pendapatan KUGAR.

Peningkatan pendapatan KUGAR belum dapat diukur karena tidak ada metode penghitungan pendapatan untuk tahun 2011 dan 2012. Untuk itu sebaiknya Tim Pokja mulai mencari tahu mengenai harga rata-rata garam PUGAR di pasar sehingga tidak hanya menghitung berdasarkan harga garam PUGAR yang telah ditentukan Kemenko.

Analisis Pemisahan Tugas Pengawasan Intern atas PUGAR oleh Direktorat Jendral KP3K dan Inspektorat Jendral III Kementerian Kelautan dan Perikanan.

Perbedaan dasar yang harus diketahui adalah tim pengawasan intern Itjen III untuk PUGAR tidak masuk kedalam Tim Pokja PUGAR. Sehingga fungsi Tim Itjen III melakukan pengawasan adalah untuk memberikan saran kepada Tim Pokja atas hasil evaluasi PUGAR. Namun masih terdapat beberapa perbedaan diantara mereka dalam peran pengawasannya.

1. Dasar pelaksanaan pengawasan

• PP Menteri Kelautan dan Perikanan No. PER.41/MEN/2011 tentang Pedoman Pelaksanaan PNPM Mandiri KP tahun 2011. (2011)

• Peraturan Dirjen KP3K No. PER.08/KP3K/2011 tentang Pedoman Teknis PUGAR. (2011)

• Peraturan Menteri Keluatan dan Perikanan No. PER.07/MEN/2012 tentang Pedoman Pelaksanaan PNPM Mandiri KP. (2012)

• Peraturan Dirjen KP3K No. PER.05/KP3K/2012 tentang Pedoman Teknis PUGAR. (2012)

Sedangkan dasar pelaksanaan bagi tim auditor Itjen KKP adalah:

• PP No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP).

• Peraturan Menteri Kelautan dan Perikanan No. PER.15/MEN/2010 tentang Organisasi dan Tata Kerja KKP

• Peraturan Menteri Negara Pendayagunaan Aparatur Negara No. PER/O5/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah

• Keputusan Menteri Kelautan dan Perikanan No. 04 Tahun 2011 tentang Pedoman Pengawasan Intern Fungsional Lingkup KKP.

2. Jenis pengawasan intern

Tim Pokja bagian monitoring dan evaluasi (monev) lebih memfokuskan pada pengukuran keberhasilan secara periodik berdasarkan laporan yang dihasilkan oleh Satker Daerah juga Tenaga Pendamping lalu. Setelah menerima Laporan Pelaksanaan Kegiatan dari Tenaga Pendamping maka Tim Monev akan mengetahui masalah yang sedang terjadi. Tim audit intern melakukan monitoring sama dengan jadwal Satker Dinas dan Tenaga Pendamping membuat pelaporan setiap triwulan dimulai dari Bulan April untuk memantau persiapan PUGAR di beberapa kabupaten/kota. Untuk Itjen III sebagai pengawas intern, kegiatan audit intern adalah paduan dari kegiatan monitoring (pengawasan) dan evaluasi. Setelah mengaudit, Tim Pengawas Itjen III akan melakukan reviu atas Laporan Keuangan (LK) KP3K yang didalamnya juga terdapat LK PUGAR. Sehingga setelah audit intern dilakukan maka akan ada hasil monitoring yang kemudian akan dievaluasi dan menghasilkan laporan evaluasi akhir tahun.

3. Tahapan pelaksanaan pengawasan internal

Tim Pengawas Itjen III dapat langsung mengevaluasi hasil monitoring lalu dilanjutkan dengan menghasilkan laporan evaluasi tahunan untuk PUGAR. Sementara itu reviu Laporan

Keuangan KP3K dilakukan secara per semester dan terdapat 3 laporan yang direviu oleh Itjen III yaitu Neraca, Laporan Realisasi Anggaran, dan Catatan atas Laporan Keuangan (CaLK) untuk periode yang berakhir per tanggal 30 Juni dan 31 Desember. Berbeda dengan tim auditor Itjen III, Tim Pokja akan melakukan evaluasi tidak lama setelah mendapat data hasil monitoring. Namun jadwal monitoring dan evaluasi Tim Pokja berbeda saat tahun 2011 dengan 2012.

4. Pelaporan dari hasil pengawasan internal

Tim Pengawas Itjen III mengeluarkan Laporan Evaluasi PUGAR per tahun dan Laporan Reviu atas laporan keuangan Ditjen. KP3K per semester. Untuk Tim Pokja PUGAR, laporan akhir PUGAR adalah satu-satunya laporan yang dibuat namun sangat komprehensif karena membahas setiap kabupaten/kota dari pencapaian sampai dengan masalah yang dihadapi oleh mereka.

5. Tujuan Pengawasan Intern

Perbedaan dasar hukum bagi Itjen III dan Ditjen KP3K adalah mutlak karena diantara keduanya pun telah jelas perbedaan peran di dalam Kementerian Kelautan dan Perikanan. KP3K melakukan pengendalian dan pengawasan melalui Pokja PUGAR yang tujuannya mendapatkan hasil evaluasi untuk menjadikan perbaikan PUGAR tahun depan sedangkan Itjen III melakukan pengawasan intern di lingkungan KP3K dengan tujuan memberikan saran/masukan untuk Tim Pokja.

V. KESIMPULAN

Terdapat beberapa hal yang dapat disimpulkan dari analisis pengawasan intern terhadap Kegiatan PUGAR:

1. Tim Pokja PUGAR sudah merumuskan beberapa indikator yang bersifat output dan outcome untuk mencapai target. Masih terdapat beberapa kendala yang berulang selama dua tahun yaitu seperti kurangnya TP yang berakibat pada terlambatnya proses administrasi dan kurangnya pendampingan kepada KUGAR, masih berfluktuasinya harga garam di pasaran dikarenakan kurangnya gudang yang layak untuk menyimpan semua stock garam sehabis masa panen dan kurang tegasnya Kemendag dalam mengatur regulasi harga garam dan juga regulasi impor garam, serta penyerapan BLM yang kurang optimal karena pencairan BLM yang terlambat dan pembuatan RUB yang tidak representative kebutuhan petani garam yang sebenarnya.

2. Faktor-faktor yang menentukan keberhasilan PUGAR adalah faktor cuaca, teknologi produksi, infrastruktur, dan kelembagaan.

3. Inspektorat Jendral III KKP melakukan pengawasan untuk memperkuat pengendalian yang sudah dilakukan Sakter Pusat setiap tiga bulan. Metode monitoring yang digunakan adalah purposive sampling. Banyaknya jumlah kabupaten/kota yang menjadi sample monitoring ditentukan dari berapa jumlah anggaran yang diberikan untuk melakukan kegiatan monitoring dan berapa jumlah auditor yang dapat melakukan monitoring. Pengawasan Itjen III memiliki tiga tahapan yaitu pada saat persiapan, pelaksanaan, dan perkembangan kegiatan. Menurut hasil pengawasan auditor Itjen III, terdapat permasalahan yang berulang dari tahun ke tahun yaitu lambatnya prosedur administrasi KUGAR. Hal tersebut mengindikasikan kurangnya tindak lanjut oleh Tim Pokja PUGAR sebagai penanggungjawab kegiatan

4. Ditjen KP3K dan Itjen III melakukan pengawasan atas PUGAR selaku mitra kerja dalam satu kementerian namun terdapat beberapa perbedaan antara keduanya sehingga tidak ada conflict of interest dalam melakukan pengawasan diantara mereka. Pada dasaranya, tujuan Itjen III melakukan pengawasan adalah untuk memberikan saran/rekomendasi kepada Tim Pokja PUGAR mengenai hasil evaluasi yang sudah mereka lakukan sedangkan Ditjen KP3K (Tim Pokja) melakukan pengawasan untuk menilai progress PUGAR dan untuk menentukan indikator keberhasilan PUGAR selanjutnya.

VI. SARAN

Adapun beberapa saran yang dapat diberikan oleh penulis terkait dengan hasil analisis mengenai pengawasan intern terhadap Kegiatan PUGAR:

1. Tim Pokja perlu mempertimbangkan menambah anggaran untuk penambahan TP. 2. Perlunya Tim Swasembada Garam, khususnya Kemendag, untuk membantu

penstabilan harga garam di pasar.

3. Tim Pokja sebaiknya menganggarkan dana untuk konsultan pemasaran yang nantinya dapat membantu KUGAR memasarkan hasil panen dan tidak terus menerus bergantung pada tengkulak.

4. Tim Pokja PUGAR perlu melakukan kerjasama dengan BAPPEBTI untu mulai memperkenalkan Sistem Resi Gudang (SRG).

5. Tim Koordinasi Garam perlu berkoordinasi dengan Kementerian UMKM untuk membenahi koperasi pesisir agar koperasi dapat menjadi mitra petani selama produksi sampai pasca panen

6. PUGAR tahun mendatang lebih baik untuk fokus pada menaikkan kualitas garam yang diproduksi.

VII. BATASAN STUDI KASUS

Dalam studi kasus ini, penulis mencatat beberapa kekurangan dan kelemahan yaitu:

1. Penulis tidak memperoleh akses atas dokumen yang berisikan data-data keuangan ataupun temuan-temuan auditor terkait PUGAR karena data tersebut bersifat confidential.

2. Penelitian mengenai pengawasan mengacu pada peraturan internal KKP dan pada PP No.60 tahun 2008 pada khusunya, sehingga tidak memakai teori pengendalian dan pengawasan COSO secara langsung.

DAFTAR PUSTAKA

Badan Pengawas Keuangan Pembangunan Peraturan Pemerintah Republik Indonesia. (2009). Nomor 60 Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah. Jakarta: BPKP.

Direktorat Jendral Kelautan, Pesisir, dan Pulau-pulau Kecil. (2011). Pedoman Pelaksanaan PNPM Mandiri KP dan Pedoman Teknis Pemberdayaan Usaha Garam Rakyat (PUGAR). Jakarta: KKP.

Direktorat Jendral Kelautan, Pesisir, dan Pulau-pulau Kecil. (2012). Pedoman Pelaksanaan PNPM Mandiri KP dan Pedoman Teknis Pemberdayaan Usaha Garam Rakyat (PUGAR). Jakarta: KKP.

Direktorat Jendral Kelautan, Pesisir, dan Pulau-pulau Kecil. (2011). Laporan Akhir Pemberdayaan Usaha Garam Rakyat. Jakarta: KKP.

Direktorat Jendral Kelautan, Pesisir, dan Pulau-pulau Kecil. (2012). Laporan Akhir Pemberdayaan Usaha Garam Rakyat. Jakarta: KKP.

Inspektorat Jendral III KKP. (2011). Laporan Evaluasi Kegiatan Pemberdayaan Usaha Garam Rakyat (PUGAR). Jakarta: KKP.

Inspektorat Jendral III KKP. (2012). Laporan Evaluasi Kegiatan Pemberdayaan Usaha Garam Rakyat (PUGAR). Jakarta: KKP.

Inspektorat Jendral Kementerian Kelautan dan Perikanan. (2012). Pedoman Pengawasan Kegiatan Pemberdayaan Usaha Garam Rakyat (PUGAR). Jakarta: KKP. Mardiasmo.

(2006). “Perwujudan Transparansi dan Akuntabilitas Melalui Akuntansi Sektor Publik: Suatu Sarana Good Governance”. Jurnal Akuntansi Pemerintahan. No. 1 (2). Nordiawan, Deddi. dan Nordiawan, Hertin. (2010). Akuntansi Sektor Publik. Jakarta: Salemba

Empat.

Nordiawan, Deddi. Putra, Iswahyudi Sondi. dan Rahmawati, Maulidah. (2007). Akuntansi Pemerintahan. Jakarta: Salemba Empat.

Peraturan Menteri Kelautan dan Perikanan RI Nomor PER.41/MEN/2011 Tentang Pedoman Pelaksanaan Program Nasional Pemberdayaan Masyarakat Mandiri Kelautan dan Perikanan Tahun 2011.

Peraturan Menteri Kelauta dan Perikanan RI Nomor PER.07/MEN/2012 Tentang Pedoman Pelaksanaan Program Nasional Pemberdayaan Masyarakat Mandiri Kelautan dan Perikanan Tahun 2012.

Profil Itjen KKP. (2010, 7 Februari). Diakses 12 Maret 2013, dari itjen.kkp.go.id: http://www.itjen.kkp.go.id/profil.html

Sosialisasi Nasional PUGAR Tahun 2013. (2013). Kebijakan PUGAR. Jakarta: KKP.

Sosialisasi Nasional PUGAR Tahun 2013. (2013). Kebijakan Tim Swasembada dalam Menunjang Pemenuhan Kebutuhan Dalam Negri. Jakarta: Kemenko Perekonomian. Sosialisasi Nasional PUGAR Tahun 2013. (2013). Pergaraman Nasional. Jakarta: Kemendag. Tugas dan Fungsi Itjen KKP. (2010, 7 Februari). Diakses 12 Maret 2013, dari itjen.kkp.go.id:

http://www.itjen.kkp.go.id/profil/tugas.html

Visi, Misi, Grand Strategy dan Sasaran Strategis KKP. (2012, 16 Oktober). Diakses 12 Maret 2013, dari http://kkp.go.id/index.php/arsip/c/8278/VISIMISI-TUJUAN-DAN SASARAN-STRATEGIS/?category_id=65