Tangguh berkat reformasi

Supported by funding from the Australian Government (Department of Foreign Affairs and Trade, DFAT), under the Support for Enhanced Macroeconomic and Fiscal Policy Analysis (SEMEFPA) program.

PERKEMBANGAN TRIWULANAN

PEREKONOMIAN INDONESIA

Tangguh berkat reformasi

mempunyai dua tujuan. Pertama, untuk menyajikan perkembangan utama perekonomian Indonesia dalam tiga bulan terakhir, dan menempatkan dalam konteks jangka panjang dan global. Berdasarkan perkembangan ini, serta perubahan kebijakan dalam periode tersebut, laporan ini menyediakan perkembangan terkini secara rutin tentang prospek perekonomian dan

kesejahteraan sosial Indonesia. Kedua, laporan IEQ ini memberikan penilaian mendalam terhadap isu-isu ekonomi dan kebijakan tertentu, dan analisis terhadap tantangan pembangunan jangka menengah Indonesia. Laporan ini ditujukan untuk khalayak luas termasuk pembuat kebijakan, pemimpin bisnis, pelaku pasar keuangan, serta komunitas analis dan profesional yang terlibat dan mengikuti perkembangan ekonomi Indonesia.

IEQ merupakan laporan Bank Dunia di Jakarta dan mendapatkan bimbingan editorial dan strategis oleh dewan editorial yang dipimpin oleh Rodrigo Chaves, Country Director untuk Indonesia. Laporan ini disusun oleh tim Macroeconomic and Fiscal Management Global Practice, dibawah bimbingan Shubham Chaudhuri, Practice Manager, Ndiame Diop, Lead Economist, dan Hans Beck, Senior Economist. Tim utama penyusun laporan ini dipimpin oleh Elitza Mileva, Country Economist dan bertanggung jawab di bagian A, pengeditan dan produksi, tim inti terdiri dari Magda Adriani, Arsianti, Masyita Crystallin, Indira Maulani Hapsari, Ahya Ihsan, Taufik Indrakesuma, Yue Man Lee, Dhruv Sharma, Violeta Vulovic, dan Kelly Wyett. Dukungan administrasi diberikan oleh Titi Ananto. Diseminasi dilakukan oleh Jerry Kurniawan, GB Surya Ningnagara, Kurniasih Suditomo, Nugroho Sunjoyo, dan Suryo Utomo Tomi, dibawah bimbingan Dini Sari Djalal.

Edisi ini juga mencakup kontribusi dariChristopher Juan Costain dan Tatiana Nenova (Bagian B.1, Tingginya bunga pinjaman), Babatunde Abidoye, Massimiliano Cali, dan Stephen Marks (Pomona College) (Bagian B.2, Perlindungan perdagangam dan harga domestik), Ndiame Diop dan Fitria Fitrani (Bagian C.1, Menghidupkan daya saing industri manufaktur), Taufik Indrakesuma dan Matthew Wai-Poi (Bagian C.2, Kebijakan fiskal dan ketimpangan). Laporan ini juga mendapat masukan yang penting dari Nathaniel Adams, Sarah Moyer, Shudhir Shetty, Nikola L. Spatafora, Amanda Apsden dan Nikhilesh Bhattacharya (Australia Department of Foreign Affairs and Trade), Ben Bingham (IMF), David Nellor (Australia Indonesia Partnership for Economic Governance).

Laporan ini disusun oleh para staf International Bank for Reconstruction and Development Bank Dunia, dengan dukungan pendanaan dari Pemerintah Australia (Departemen Luar Negeri dan

Perdagangan atau Department of Foreign Affairs and Trade, DFAT) melalui program Support for Enhanced Macroeconomic and Fiscal Policy Analysis (SEMEFPA).

Temuan-temuan, interpretasi dan kesimpulan-kesimpulan yang dinyatakan di dalam laporan ini tidak mencerminkan pandangan AusAID dan Pemerintah Australia, para Direktur Pelaksana Bank Dunia atau pemerintah yang diwakilinya. Bank Dunia tidak menjamin ketepatan data-data yang termuat dalam laporan ini. Batas-batas, warna, denominasi dan informasi-informasi lain yang digambarkan pada setiap peta di dalam laporan ini tidak mencerminkan pendapat Bank Dunia mengenai status hukum dari wilayah atau dukungan atau penerimaan dari batas-batas tersebut. Semua foto merupakan Hak Cipta Bank Dunia, kecuali Bagian B, yang merupakan Hak Cipta Masyitha Mutiara Ramadhan. Semua Hak Cipta dilindungi.

Untuk mendapatkan lebih banyak analisis Bank Dunia tentang ekonomi Indonesia:

Untuk informasi mengenai Bank Dunia serta kegiatannya di Indonesia, silakan berkunjung ke website ini www.worldbank.org/id

Untuk mendapatkan publikasi ini melalui e-mail, silakan hubungi [email protected]. Untuk pertanyaan dan saran berkaitan dengan publikasi ini, silakan hubungi

KATA PENGANTAR ... iii

RINGKASAN EKSEKUTIF: TANGGUH BERKAT REFORMASI ... I

A. PERKEMBANGAN EKONOMI DAN FISKAL TERKINI ... 1

1. Ekonomi dunia belum mendukung ... 1

2. Lemahnya kondisi kuartal pertama menandakan risiko pertumbuhan ... 2

3. Inflasi IHK mengalami moderasi namun harga bahan pangan tetap bergejolak ... 5

4. Sektor swasta mencatat aliran keluar modal bersih pada kuartal satu 2016 ... 7

5. Pertumbuhan kredit dalam negeri tetap lemah walaupun ada pelonggaran moneter ... 10

6. Realisasi anggaran meningkat namun penerimaan masih lemah ... 11

7. Penanganan hambatan penerimaan fiskal menjadi prioritas ... 16

B. BEBERAPA PERKEMBANGAN TERKINI PEREKONOMIAN INDONESIA ... 17

1. Mengapa bunga pinjaman dan margin bunga bersih di Indonesia tinggi? ... 17

a. Komponen apa yang mendorong tingginya NIM di Indonesia? ... 18

b. Faktor struktural apa sajakah di balik tingginya NIM? ... 19

c. Mendorong bank untuk menurunkan tingkat suku bunga dapat merugikan pertumbuhan jangka panjang 20 2. Biaya dari proteksi perdagangan di Indonesia ... 23

a. Kenapa kebijakan pembatasan non-tarif berpotensi membahayakan?... 23

b. Apakah dampak NTM terhadap harga-harga dalam negeri? ... 25

c. Apakah produsen dalam negeri terlindungi? ... 28

C. INDONESIA 2018 DAN SELANJUTNYA: TINJAUAN PILIHAN ... 29

1. Membangkitkan daya saing industri ... 29

a. Perjalanan manufaktur Indonesia: keluar jalur akibat krisis tahun 1997 ... 29

b. Ekspor manufaktur: Menelusuri lebih dari sekadar angka agregat ... 31

c. Mengembalikan daya saing manufaktur ... 32

d. Bagaimana membuat manufaktur kembali menjadi mesin pendorong pertumbuhan ... 36

2. Kebijakan fiskal dapat menargetkan lebih baik penurunan ketimpangan ... 39

a. Belanja publik pada tahun 2012 kurang efektif mengatasi Ketimpangan ... 40

b. Reformasi subsidi BBM ikut membantu menurunkan kemiskinan dan ketimpangan ... 42

DAFTAR GAMBAR

Gambar 1: Momentum pertumbuhan dan perdagangan dunia melemah… ... 2

Gambar 2: …sementara perdagangan komoditas bersih Indonesia sedikit meningkat ... 2

Gambar 3: Konsumsi dan investasi swasta mendukung pertumbuhan pada kuartal 1 2016…. 3 Gambar 4: Pendapatan riil petani padi menurun sejak kuartal 4 2015 ... 3

Gambar 5: Indikator kepercayaan usaha mengalami peningkatan ... 4

Gambar 6: Inflasi menurun seiring dengan penurunan lanjutan harga energi… ... 5

Gambar 7: …sementara harga bahan pangan masih bergejolak ... 5

Gambar 8: Penurunan investasi lain mendorong defisit neraca pembayaran ... 8

Gambar 9: Impor turun lebih lambat dibanding kuartal-kuartal sebelumnya ... 8

Gambar 10: Sektor swasta Indonesia menurunkan pinjaman luar negeri mereka ... 9

Gambar 11: Aliran masuk modal ke pasar berkembang diperkirakan sedikit naik selama 2016 ... 9

Gambar 12: Volatilitas valuta pasar berkembang meningkat pada kuartal 2 2016 ... 10

Gambar 13: Suku bunga kebijakan BI yang baru adalah reverse repo 7-hari ... 11

Gambar 14: Pertumbuhan pinjaman dan simpanan terus menurun ... 11

Gambar 15: Pungutan penerimaan tahun berjalan mencatat penurunan yang besar… ... 12

Gambar 16: …termasuk pajak penghasilan badan dan PPN ... 12

Gambar 17: Suku bunga di Indonesia lebih tinggi daripada di negara-negara yang setara lainnya ... 18

Gambar 18: NIM di Indonesia juga lebih tinggi daripada di negara-negara setara di ASEAN dan G20 ... 18

Gambar 19: Biaya overhead yang tinggi berkontribusi pada NIM yang lebih tinggi … ... 19

Gambar 20: … demikian pula pendapatan non-bunga yang rendah ... 19

Gambar 21:Tren pembebasan perdagangan mulai terlihat ... 23

Gambar 22: Pembatasan perdagangan menjaga tetap tingginya harga tepung terigu setelah tahun 2008 ... 26

Gambar 23: Hasil estimasi menunjukkan kebijakan perdagangan baru-baru ini meningkatkan harga lintas sektor ... 26

Gambar 24: Barang konsumen, terutama bahan pangan, mencatat kenaikan harga terbesar karena kebijakan pembatasan perdagangan ... 27

Gambar 25: Tingkat proteksi lebih tinggi bila dihitung berdasarkan nilai tambah ... 27

Gambar 26: Pertumbuhan manufaktur Indonesia tidak seperti sebelumnya… ... 30

Gambar 27: …dan ekonomi mengalami de-industrialisasi prematur ... 30

Gambar 28: Pangsa pasar manufaktur Indonesia di dunia tertahan pada tingkat yang rendah ... 30

Gambar 29: Produk teknologi rendah mendominasi ekspor Indonesia ... 31

Gambar 30: Sejumlah ekspor teknologi menengah meningkat tajam … ... 32

Gambar 31: …sementara ekspor teknologi tinggi telah menyusut belakangan ini ... 32

Gambar 32: REER mencatat apresiasi yang kuat pada tahun 2000-2011… ... 33

Gambar 33: …dengan depresiasi belakangan ini yang terkait kenaikan pertumbuhan ekspor manufaktur ... 33

Gambar 34: Rendahnya rata-rata upah bulanan manufaktur di Indonesia…... 34

Gambar 35: … namun biaya tenaga kerja unit relatif tinggi ... 34

Gambar 36: Kebijakan fiskal di Indonesia belum cukup efektif dalam menurunkan ketimpangan ... 40

Gambar 37: Tahun 2012, belanja terbesar dialokasikan untuk subsidi energi dan belanja terkecil dialokasikan untuk bantuan tunai ... 41

Gambar 38: Bantuan tunai langsung – yang paling efektif dalam menurunkan ketimpangan – memiliki alokasi anggaran paling rendah ... 41

Gambar 39: Dari semua program transfer, PKH, program bantuan paling efektif, juga

memiliki anggaran terkecil ... 42

Gambar 40: Namun belanja pendidikan akan mengurangi Ketimpangan ... 42

DAFTAR GAMBAR LAMPIRAN

Lampiran Gambar 1: Pertumbuhan PDB riil ... 44Lampiran Gambar 2: Kontribusi terhadap PDB pengeluaran ... 44

Lampiran Gambar 3: Kontribusi terhadap PDB produksi ... 44

Lampiran Gambar 4: Penjualan mobil dan sepeda motor ... 44

Lampiran Gambar 5: Indikator konsumen ... 44

Lampiran Gambar 6: Indikator produksi industri ... 44

Lampiran Gambar 7: Neraca pembayaran ... 45

Lampiran Gambar 8: Komponen neraca berjalan ... 45

Lampiran Gambar 9: Ekspor barang ... 45

Lampiran Gambar 10: Impor barang ... 45

Lampiran Gambar 11: Cadangan devisa dan arus modal ... 45

Lampiran Gambar 12: Inflasi dan kebijakan moneter ... 45

Lampiran Gambar 13: Rincian IHK bulanan ... 46

Lampiran Gambar 14: Perbandingan inflasi beberapa negara ... 46

Lampiran Gambar 15: Harga beras domestik dan internasional ... 46

Lampiran Gambar 16: Tingkat kemiskinan dan pengangguran ... 46

Lampiran Gambar 17: Indeks saham regional ... 46

Lampiran Gambar 18: Nilai tukar dollar AS ... 46

Lampiran Gambar 19: Imbal hasil obligasi pemerintah 5-tahunan dalam mata uang lokal .. 47

Lampiran Gambar 20: Spread obligasi dolar AS kelompok negara-negara EMBI Global ... 47

Lampiran Gambar 21: Pertumbuhan kredit komersial, pedesaan dan deposito ... 47

Lampiran Gambar 22: Indikator sektor perbankan ... 47

Lampiran Gambar 23: Utang pemerintah ... 47

Lampiran Gambar 24: Utang luar negeri ... 47

DAFTAR TABEL

Tabel 1: Pada kasus dasar (base case), pertumbuhan PDB diproyeksikan pada 5,1 persen untuk tahun 2016 ... iiiTabel 2: Pada keadaan dasar (base case), pertumbuhan PDB diproyeksikan pada 5,1 persen untuk 2016 dan 5,3 persen untuk 2017 ... 7

Tabel 3: Defisit neraca berjalan diperkirakan akan sedikit meningkat pada tahun 2016 ... 9

Tabel 4: Bank Dunia memproyeksikan penerimaan dan pengeluaran yang lebih rendah dibanding APBN 2016 ... 15

DAFTAR TABEL LAMPIRAN

Lampiran Tabel 1: Realisasi dan anggaran belanja Pemeritah ... 48Lampiran Tabel 2: Neraca pembayaran ... 48

Lampiran Tabel 3: Perkembangan indikator ekonomi makro Indonesia ... 49

Ringkasan Eksekutif: Tangguh berkat reformasi

Dengan pemulihan global yang masih tertundan, ketahanan perekonomian Indonesia lebih baik dibanding negara ekportir komoditas lainnya,

Sejumlah data global kuartal pertama yang mengecewakan menunjukkan bahwa pemulihan dunia yang diproyeksikan untuk 2016 belum dimulai. Pada tanggal 7 Juni, Bank Dunia menurunkan proyeksi pertumbuhan globalnya sebesar setengah poin persentase, menjadi 2,4 persen. Separuh dari revisi ini diakibatkan oleh perkiraan perlambatan pertumbuhan negara-negara berkembang yang merupakan eksportir komoditas menjadi hanya 0,4 persen tahun ini. Ekonomi Indonesia terlihat lebih baik dibandingkan dengan kinerja negara-negara eksportir komoditas lainnya, dengan proyeksi pertumbuhan PDB sebesar 5,1 persen untuk tahun 2016. Dibandingkan dengan negara-negara pembandingnya di wilayah yang sama, perkiraan pertumbuhan Indonesia lebih tinggi dibanding Malaysia (4,4 persen) dan Thailand (2,5 persen), namun lebih rendah dibanding Filipina (6,4 persen) dan Vietnam (6,2 persen).

Kebijakan moneter yang kuat dan kenaikan investasi publik telah mendukung ekonomi, sementara deregulasi telah mendorong kepercayaan usaha…

Sejumlah kebijakan yang baik telah berkontribusi kepada daya tahan Indonesia. Pertama, kebijakan moneter dan kurs tukar valuta yang berhati-hati, bersama dengan kondisi keuangan internasional yang lebih baik dibanding setahun yang lalu,

berkontribusi terhadap penurunan inflasi dan menstabilkan Rupiah. Faktor-faktor tersebut, serta lebih rendahnya harga energi, mendorong konsumsi rumah tangga secara agregat. Kedua, belanja infrastruktur publik menjadi prioritas bagi ruang fiskal Indonesia yang terbatas. Selain itu, peraturan-peraturan yang ditetapkan pada kuartal pertama 2016 sebagai bagian dari paket-paket kebijakan ekonomi tampaknya akan menghasilkan peningkatan jangka menengah yang lebih berarti dalam kebijakan perdagangan dan iklim investasi, dibanding peraturan-peraturan yang diumumkan pada kuartal yang lalu. Sementara peraturan-peraturan terbaru merupakan campuran dari aturan yang membatasi dan melonggarkan, tindakan-tindakan terakhir

diperkirakan akan lebih banyak bersifat melonggarkan. Semua peraturan tersebut, secara bersama-sama, dapat menandai titik balik dalam pembuatan kebijakan publik, yang pada gilirannya dapat mendorong -peningkatan sentimen dunia usaha.

…namun risiko penurunan pertumbuhan semakin meningkat

Namun prospek Indonesia yang lebih baik dari rata-rata tersebut juga terpengaruh oleh risiko penurunan yang jelas. Semakin melambatnya pertumbuhan negara-negara berkembang utama, lemahnya pemulihan pada negara-negara maju, volatilitas pasar keuangan dunia, dan periode rendahnya harga komoditas yang lebih panjang dari perkiraan, merupakan risiko-risiko global utama. Risiko-risiko fiskal dalam negeri juga meningkat, dengan RAPBN-P 2016 yang diserahkan ke DPR pada tanggal 2 Juni mengasumsikan penerimaan yang signifikan dari pengampunan pajak. Jika aliran masuk dana dari pengampunan pajak itu tidak memenuhi harapan, maka potongan belanja tambahan harus dilakukan, sehingga meningkatkan risiko terhadap

momentum belanja infrastruktur. Akhirnya, aturan-aturan deregulasi yang terakhir memfokuskan pada peningkatan prosedural. Pengecualian terhadap hal ini adalah pelonggaran terhadap sejumlah pembatasan investasi asing, walau banyak sektor masih tertutup atau setengah tertutup terhadap investasi asing. Dibutuhkan lebih banyak perubahan fundamental dalam kebijakan perdagangan dan iklim investasi, dan juga implementasi yang efektif pada tingkat nasional dan daerah, untuk mendorong kenaikan berkelanjutan dalam investasi swasta.

Pertumbuhan PDB pada kuartal pertama 2016 sebesar 4,9 persen yoy, dengan belanja publik yang lebih rendah dari perkiraan

Pertumbuhan PDB riil Indonesia mencapai 4,9 persen tahun-ke-tahun (year-on-year, yoy) pada kuartal pertama tahun 2016, sedikit lebih lambat dari perkiraan terutama karena belanja publik yang lebih rendah dari perkiraan. Pertumbuhan konsumsi swasta tetap bertahan pada 5 persen yoy, walau pendapatan riil yang stagnan terus membebani konsumsi rumah tangga pada desil distribusi pendapatan yang paling rendah, seperti petani padi. Pertumbuhan investasi tetap melambat ke 5,6 persen yoy pada kuartal pertama 2016, dibanding 6,9 persen pada kuartal terakhir tahun 2015, karena lebih rendahnya belanja modal pemerintah pusat. Walau dengan permulaan tahun yang lambat, investasi pemerintah diperkirakan akan meningkat pada kuartal-kuartal berikut, mengikuti tren historis.

Defisit neraca berjalan menyusut ke 2,1 persen dari PDB, dengan impor yang turun lebih cepat dibanding ekspor

Ekspor dan impor terus menurun baik secara volume dan nilai. Penurunan ekspor secara luas itu didorong oleh rendahnya permintaan global, apresiasi kurs tukar valuta sebesar 3,1 persen pada kuartal pertama 2016, dan melemahnya harga untuk semua komoditas utama dibanding kuartal pertama 2015. Impor bahan mentah dan barang modal menurun, sementara impor barang-barang konsumsi (tidak termasuk BBM) meningkat secara tahun-ke-tahun untuk pertama kali sejak kuartal empat 2014. Defisit neraca berjalan menyusut ke 2,1 persen dari PDB karena penurunan impor yang lebih tajam dibanding ekspor secara kuartalan.

Sektor swasta mencatat aliran keluar modal bersih pada kuartal 1 tahun 2016

Walau dengan peningkatan pada saldo neraca berjalan, neraca pembayaran mencatat defisit tipis pada kuartal pertama 2016. Investasi langsung (Foreign Direct Investment) sedikit berkontraksi dibanding kuartal yang lalu menjadi 2,2 miliar dolar AS. Aliran modal portofolio tetap kuat pada 4,4 miliar dolar AS, didorong seluruhnya melalui hutang pemerintah jangka panjang. Namun investasi lain mencatat defisit kuartalan akibat aliran keluar simpanan swasta dan penurunan pinjaman asing oleh sektor swasta. Risiko-risiko fiskal masih bertahan, karena RAPBN-P 2016 secara signifikan bergantung kepada

Beralih ke kebijakan fiskal, pada akhir bulan April penerimaan menurun sebesar 9,8 persen dibanding periode yang sama tahun 2015, terutama karena lebih rendahnya harga komoditas, permintaan dalam negeri dan sejumlah perubahan kebijakan dan administrasi. Pada saat yang bersamaan, jumlah pengeluaran meningkat sebesar 9,2 persen. Menanggapi prospek penerimaan yang lebih rendah, Pemerintah

menyerahkan RAPBN-P 2016 kepada DPR. Proyeksi penerimaan hanya lebih rendah sebesar Rp 88,0 triliun dibanding APBN, karena dampak negatif dari kondisi

penerimaan

pengampunan pajak makroekonomi yang lebih lemah dari perkiraan diimbangi dengan perkiraan penerimaan dari pengampunan pajak yang signifikan. Sasaran penerimaan dari pengampunan pajak yang besar ini meningkatkan risiko potensi pemotongan pengeluaran tambahan yang besar, termasuk kepada proyek-proyek belanja yang diprioritaskan, di paruh kedua tahun ini.

Prospek dasar (baseline) PDB sebesar 5,1 persen untuk tahun 2016 tidak berubah Melihat ke depan, Bank Dunia memproyeksikan pertumbuhan PDB pada 5,1 persen pada tahun 2016 dan 5,3 persen pada tahun 2017, tetap sama dengan proyeksi pada Triwulanan bulan Maret 2016 (Tabel 1). Konsumsi swasta diperkirakan akan

sedikit meningkat karena inflasi yang moderat, Rupiah yang relatif stabil, lebih rendahnya harga energi, perkiraan kenaikan dalam batas pajak penghasilan pribadi, dan gaji ke-14 untuk pegawai negeri. Pengeluaran pemerintah, terutama pengeluaran modal, diproyeksikan akan meningkat pada tiga kuartal berikut sejalan dengan tren historis. Perhitungan Bank Dunia menunjukkan bahwa 90 persen dari sasaran investasi APBN 2016 dapat dicapai dengan proyeksi penerimaan yang bahkan lebih rendah dibanding APBN-P 2016, kenaikan defisit fiskal hingga 2,8 persen dari PDB, dan pemotongan pengeluaran yang bukan merupakan prioritas (lihat Bagian 6). Menuju akhir tahun 2016 dan setelahnya, prospeknya akan bergantung kepada peningkatan investasi swasta berkat upaya reformasi iklim usaha oleh Pemerintah dan pemulihan bertahap dalam pertumbuhan dan perdagangan internasional.

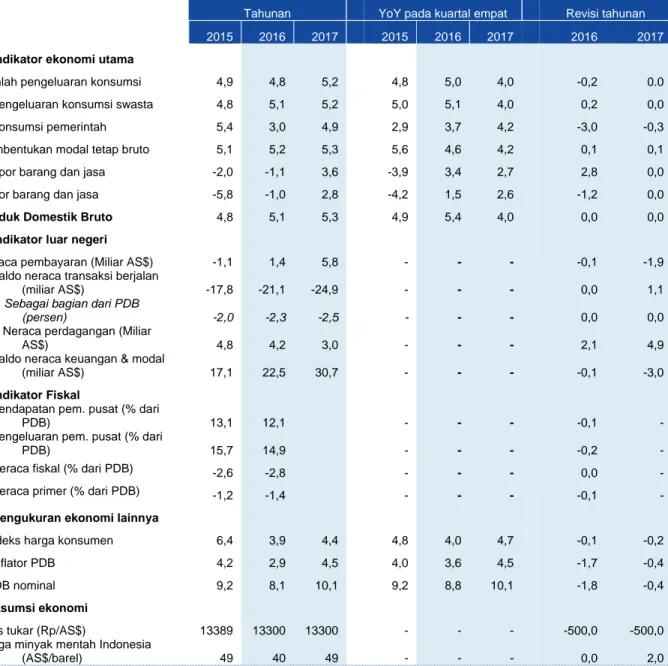

Tabel 1: Pada kasus dasar (base case), pertumbuhan PDB diproyeksikan pada 5,1 persen untuk tahun 2016

2015 2016p 2017p PDB riil (Persen perubahan tahunan) 4,8 5,1 5,3 Indeks harga konsumen (Persen perubahan tahunan) 6,4 3,9 4,4 Saldo neraca berjalan (Persen dari PDB) -2,1 -2,3 -2,5

Saldo anggaran (Persen dari

PDB) -2,6 -2,8

Tidak ada Sumber: BI; BPS; Kementerian Keuangan; perhitungan staf Bank Dunia

Tingginya harga bahan pangan dalam negeri merupakan salah satu biaya distrosi perdagangan dalam ekonomi Indonesia

Selama beberapa bulan terakhir, inflasi IHK juga mengalami moderasi, menjadi 3,3 persen yoy pada bulan Mei. Namun inflasi IHK yang kecil itu sesungguhnya menutupi inflasi harga bahan pangan yang tetap tinggi (sebesar 7,7 persen yoy pada bulan Mei). Salah satu alasan mengapa inflasi bahan pangan dalam negeri tetap tinggi sementara harga bahan pangan dunia mengalami penurunan selama beberapa tahun terakhir, adalah proteksi perdagangan. Menurut data yang dikumpulkan oleh Bank Dunia dan Australia Indonesia Partnership for Economic Governance (AIPEG), jumlah aturan non-tarif tingkat produk (non-tariff measures, NTM) untuk impor Indonesia meningkat dua kali lipat antara tahun 2009 dan 2015, memperluas jumlah produk yang tercakup ke dalam NTM hingga lebih dari 38 persen. Penelitian yang sama menunjukkan bahwa pada tahun 2015 harga beras giling dalam negeri ternyata 68 persen lebih tinggi bila dibanding keadaan tanpa peraturan perdagangan. Dengan memperhitungkan bahwa sejumlah produk tertentudigunakan sebagai barang jadi dan masukan (input) ke produksi, analisis tersebut menunjukkan bahwa pada tahun 2015, seluruh kebijakan perdagangan telah meningkatkan biaya hidup di Indonesia sebesar 7,4 persen dibandingkan skenario tanpa pembatasan perdagangan.

Tingginya suku bunga dan margin bunga bersih (net interest margin) di

Inflasi yang moderat juga merupakan salah satu alasan Bank Indonesia (BI)

memotong BI Rate hingga tiga kali sepanjang tahun ini. Namun penurunan BI Rate belum sepenuhnya mempengaruhi ke suku bunga simpanan dan pinjaman

Indonesia disebabkan oleh struktur pendapatan dan pengeluaran bank, dangkalnya pasar keuangan dan crowding out akibat pinjaman luar negeri pemerintah

menetapkan suku bunga dan margin bunga bersih (net interest margin, NIM) yang terlalu tinggi. Penelitian oleh Bank Dunia menunjukkan bahwa berbagai tantangan dalam struktur pendapatan dan pengeluaran perbankan Indonesia, terutama rendahnya pendapatan biaya, tingginya biaya overhead, tingginya rasio modal, dan rendahnya cadangan untuk kredit macet, merupakan penjelasan untuk tingginya tingkat NIM. Analisis empiris lanjutan menunjukkan bahwa pasar ekuitas dan hutang yang kurang berkembang, pasar bank yang cenderung oligopolistis dan pengaruh penurunan belanja investasi swasta karena kenaikan suku bunga (crowding out) pinjaman pemerintah merupakan penentu utama dari NIM di Indonesia. Pengalaman internasional menunjukkan bahwa solusi berkelanjutan jangka panjang untuk tantangan seperti itu adalah dengan memperbesar ukuran pasar finansial dan meningkatkan persaingan. Beberapa prioritas kebijakan Pemerintah yang berjalan dapat membantu membangkitkan daya saing manufaktur, namun masih banyak yang perlu dilakukan

Tajamnya penurunan pendapatan ekspor komoditas menyebabkan peningkatan ekspor bukan komoditas menjadi prioritas utama. Komposisi ekspor Indonesia saat ini sangat didominasi oleh produk-produk “berteknologi rendah” (sepertiga dari ekspor manufaktur pada tahun 2014), diikuti oleh ekspor industri teknologi menengah sebesar 28 persen. Ekspor teknologi tinggi (terutama elektronik) menurun pasca krisis tahun 1997. Jadi bagaimana Indonesia dapat membuat manufaktur kembali menjadi mesin pertumbuhan? Pemerintah dapat

mempertimbangkan memfokuskan upayanya dalam mendukung industri-industri (ekspor) yang bertumbuh sangat cepat walau menghadapi banyak rintangan dan memberdayakan sumber daya alam Indonesia yang berlimpah. Kemitraan yang transparan dan strategis dengan sektor swasta merupakan hal yang penting. Menjaga inflasi tetap rendah melalui investasi dalam produktivitas pertanian dan melalui penurunan hambatan perdagangan akan mendukung pertumbuhan ekspor melalui pembatasan apresiasi kurs tukar valuta riil. Akhirnya, kenaikan belanja infrastruktur dan reformasi peraturan, yang telah menjadi prioritas kebijakan, akan membantu meningkatkan daya saing.

Kebijakan fiskal di Indonesia belum efektif dalam menurunkan

ketimpangan, walau telah dibantu oleh reformasi subsidi BBM

Baru-baru ini perhatian dialihkan kepada pengembangan fiskal jangka pendek dan dampaknya terhadap pertumbuhan. Namun, kebijakan fiskal juga merupakan alat utama yang tersedia bagi pemerintah untuk menurunkan ketimpangan. Ketimpangan di Indonesiayang telah meningkat sejak awal tahun 2000an dan sebagian besar penduduk Indonesia berpendapat bahwa hal ini perlu segera diatasi dengan tindakan yang tepat.1 Pilihan kebijakan pajak dan belanja disusun dengan pertimbangan untuk

menurunkan ketidaksetaraan pada sejumlah negara. Di Brasil, misalnya, koefisien Gini (suatu ukuran ketidaksetaraan) lebih rendah sebesar 14 poin setelah

memperhitungkan dampak kebijakan fiskal pada tahun 2009. Menurut suatu penelitian Bank Dunia, kebijakan fiskal di Indonesia pada tahun 2012 menurunkan koefisien Gini hanya sebesar 2,5 poin. Analisis lebih lanjut menunjukkan bahwa Pemerintah mengalokasikan belanja dana terkecil untuk program-program yang paling efektif dan sebaliknya. Namun reformasi subsidi BBM tahun 2015, dan kompensasi bagi penduduk miskin, telah membantu menurunkan ketidaksetaraan, karena penghematan belanja diarahkan kembali kepada bidang infrastruktur, kesehatan dan bantuan sosial.

1 Bagian B.2 dari Triwulanan edisi bulan Maret membahas perhatian publik tentang kenaikan

A. Perkembangan ekonomi dan fiskal terkini

1.

Ekonomi dunia belum mendukung

Data terkini belum menunjukkan tanda-tanda dimulainya pemulihan global

Data produksi dan perdagangan bulanan dunia menunjukkan kegiatan ekonomi yang lambat pada kuartal pertama. Selain itu, minat risiko investor internasional untuk aset-aset negara berkembang menyusut seiring dengan ketidakpastian terkait kebijakan moneter AS mendatang Faktor-faktor tersebut menyebabkan perkiraan pertumbuhan dunia tahun 2016 menjadi lebih rendah. Menurut proyeksi terkini Bank Dunia, pertumbuhan global diproyeksikan sebesar 2,4 persen, sama dengan laju pada tahun 2015. Sedikit peningkatan dalam iklim usaha Indonesia di

internasional berasal dari kenaikan sebagian harga-harga komoditas pada beberapa bulan terakhir. Secara keseluruhan, risiko penurunan terhadap prospek jangka pendek Indonesia terkait kondisi luar negeri meningkat.

Bukannya meraih momentum seperti yang diperkirakan, pertumbuhan dan perdagangan dunia kembali menyusut pada kuartal pertama 2016…

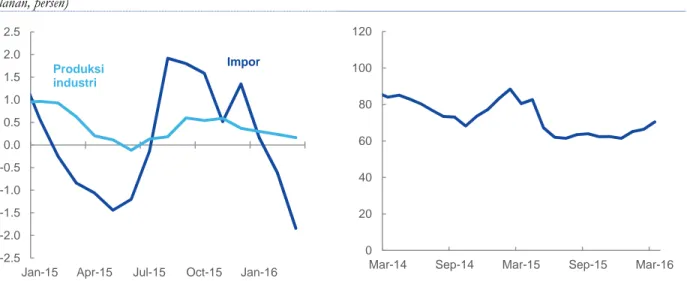

Data perdagangan dan industri bulanan dunia menunjukkan awal yang lemah tahun 2016. Menurut data CPB World Trade Monitor bulan Maret 2016, volume impor dunia mengalami kontraksi sebesar 1,8 persen pada kuartal pertama dibanding tiga bulan sebelumnya (Gambar 1).2 Negara-negara maju mencatat momentum impor

yang cukup positif, didorong oleh zona Euro dan Jepang, sementara pasar-pasar berkembang mengalami kontraksi lanjutan, terutama di Asia dan Amerika Latin. Produksi industri dunia (tidak termasuk konstruksi) hanya tumbuh sebesar 0,2 persen pada periode yang sama, dengan momentum negatif di AS dan Jepang serta momentum positif dengan peningkatan pada zona Euro dan negara-negara maju lainnya pada kuartal pertama tahun 2016. Di antara negara berkembang,

pertumbuhan produksi industri tetap positif namun melambat di Asia, sementara pertumbuhan produksi industri masih negatif di Amerika Latin sejak bulan

Desember 2014. Selain itu, volatilitas pasar keuangan global telah sedikit meningkat pada beberapa bulan terakhir, seiring dengan pengumuman kenaikan suku bunga

http://www.cpb.nl/en/figure/cpb-world-oleh Bank Sentral AS, walaupun data ekonomi AS masih memperlihatkan kondisi beragam.

Gambar 1: Momentum pertumbuhan dan perdagangan dunia melemah…

(data penyesuaian musiman tiga bulan pada pertumbuhan tiga bulanan, persen)

Gambar 2: …sementara perdagangan komoditas bersih Indonesia sedikit meningkat

(indeks, 2011=100)

Catatan: Pengamatan terakhir pada bulan Maret 2016.

Sumber: CPB Netherlands Bureau for Economic Policy Analysis; perhitungan staf Bank Dunia

Catatan: Indeks harga perdagangan tertimbang bersih dari enam komoditas ekspor utama Indonesia (karet, logam dasar, batubara, minyak, gas, dan minyak sawit).

Sumber: BPS; World Bank; perhitungan staf Bank Dunia …namun harga-harga sejumlah komoditas ekspor utama Indonesia telah meningkat dalam beberapa bulan terakhir

Pada saat yang bersamaan, sejumlah harga komoditas dunia meningkat dalam beberapa bulan terakhir, mendorong sedikit peningkatan pada rasio perdagangan (terms of trade) Indonesia (Gambar 2). Harga-harga karet, logam dasar, batubara, dan minyak sawit telah meningkat sejak bulan Januari maupun Februari 2016. Harga-harga minyak dunia juga mencapai titik terendah pada bulan Januari, namun peningkatan harga minyak mentah akan menurunkan rasio perdagangan bersih Indonesia karena Indonesia adalah importir minyak bersih (walau kenaikan harga minyak memang membawa peningkatan penerimaan negara). Secara keseluruhan, indeks harga perdagangan tertimbang Bank Dunia untuk enam komoditas ekspor utama Indonesia meningkat sebesar 9,0 persen pada kuartal pertama 2016 dibanding kuartal terakhir 2015, namun tetap lebih rendah sebesar 19,6 persen dari nilainya satu tahun yang lalu.

2.

Lemahnya kondisi kuartal pertama menandakan risiko pertumbuhan

PDB pada kuartal pertama 2016 tumbuh 4,9 persen yoy, dengan belanja publik lebih rendah dari perkiraan

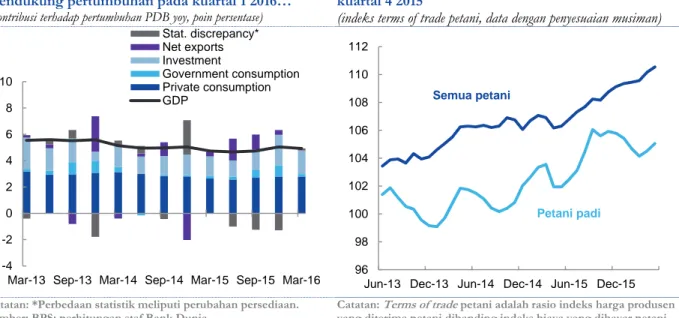

PDB riil Indonesia meningkat 4,9 persen tahun-ke-tahun (year-on-year, yoy) pada kuartal pertama 2016, sedikit lebih lambat dari perkiraan terutama karena belanja publik yang lebih lemah dari perkiraan (Gambar 3). Konsumsi swasta masih bertahan, didukung oleh rendahnya tekanan inflasi pada kuartal pertama dan Rupiah yang stabil. Walau tahun 2016 dimulai dengan lambat, investasi Pemerintah diperkirakan akan meningkat mengikuti perkembangan historis. Prospek pertumbuhan untuk tahun 2016 masih tetap pada 5,1 persen yoy, yang didukung oleh kenaikan permintaan dalam negeri secara perlahan, termasuk percepatan belanja modal Pemerintah. Namun prospek itu dapat terpengaruh oleh risiko-risiko fiskal dan luar negeri signifikan yang tidak menguntungkan. -2.5 -2.0 -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5

Jan-15 Apr-15 Jul-15 Oct-15 Jan-16 Impor Produksi industri 0 20 40 60 80 100 120

Konsumsi swasta

tetap bertahan… Laju pengeluaran konsumsi swasta mencapai 5,0 persen yoy, laju yang sama dengan paruh kedua tahun 2015. Rupiah yang stabil dan inflasi yang rendah mendukung belanja rumah tangga secara keseluruhan, sementara pendapatan riil yang stagnan terus membebani konsumsi rumah tangga pada desil distribusi pendapatan terendah. Menurut Sakernas bulan Agustus 2015, rata-rata upah nasional meningkat sebesar 0,1 persen yoy secara riil (setelah deflasi IHK) setelah turun sebesar 2,2 persen yoy pada tahun 2014. Namun rata-rata upah bulanan riil dalam bidang pertanian, kehutanan, dan perikanan, dimana sepertiga tenaga kerja bekerja, menurun sebesar 2,3 persen yoy pada tahun 2015. Di antara petani, petani padi belakangan ini mengalami tekanan dari penurunan pendapatan riil mereka. Rasio perdagangan (terms of trade) petani padi, yaitu perbandingan antara harga yang mereka terima untuk produksi dibanding biaya yang dibayarkan untuk produksi dan investasi, menurun pada kuartal keempat 2015 (Gambar 2). Kondisi perdagangan untuk semua petani tidak menurun pada periode yang sama.

Gambar 3: Konsumsi dan investasi swasta mendukung pertumbuhan pada kuartal 1 2016…

(kontribusi terhadap pertumbuhan PDB yoy, poin persentase)

Gambar 4: Pendapatan riil petani padi menurun sejak kuartal 4 2015

(indeks terms of trade petani, data dengan penyesuaian musiman)

Catatan: *Perbedaan statistik meliputi perubahan persediaan. Sumber: BPS; perhitungan staf Bank Dunia

Catatan: Terms of trade petani adalah rasio indeks harga produsen yang diterima petani dibanding indeks biaya yang dibayar petani untuk produksi dan investasi.

Sumber: BPS; perhitungan staf Bank Dunia …sementara belanja

konsumsi publik melemah

Berbeda dengan bertahannya belanja rumah tangga secara keseluruhan, belanja konsumsi Pemerintah menurun ke 2,9 persen yoy, dari 7,1 dan 7,3 persen yoy pada dua kuartal sebelumnya. Namun, belanja publik pada kuartal pertama 2016 secara umum sejalan dengan tren historis rendahnya pengelolaan pada kuartal pertama, dan jauh lebih tinggi dibanding tingkatan rata-rata yang tercatat selama lima tahun terakhir (lihat Bagian 6). Penurunan belanja modal Pemerintah juga berkontribusi terhadap perlambatan pertumbuhan investasi tetap

Investasi tetap meningkat sebesar 5,6 persen yoy pada kuartal pertama 2016, dibanding 6,9 persen pada kuartal terakhir tahun 2015. Perlambatan itu disebabkan oleh penurunan belanja Pemerintah pusat – hanya Rp 10 triliun pada tiga bulan pertama tahun 2016 (5 persen dari target anggaran tahunan). Porsi investasi Pemerintah pusat pada kuartal pertama hanya mencapai 1,0 persen dari jumlah nominal investasi tetap, dibanding 13,3 persen pada kuartal keempat 2015. Walau terdapat peningkatan yang signifikan dalam pencairan belanja modal publik pada periode yang sama tahun lalu (lihat Bagian 6), sangat rendahnya porsi investasi

-4 -2 0 2 4 6 8 10

Mar-13 Sep-13 Mar-14 Sep-14 Mar-15 Sep-15 Mar-16 Stat. discrepancy* Net exports Investment Government consumption Private consumption GDP 96 98 100 102 104 106 108 110 112

Jun-13 Dec-13 Jun-14 Dec-14 Jun-15 Dec-15

Semua petani

kuartal pertama ditopang oleh sektor swasta. Hal ini memperlihatkan fakta bahwa keuntungan dunia usaha pada sejumlah sektor, seperti barang-barang konsumsi dan telekomunikasi, meningkat secara signifikan pada kuartal terakhir tahun 2015 dan kuartal pertama tahun ini.3

Tidak terdapat kontribusi ekspor bersih terhadap pertumbuhan

Volume ekspor menurun sebesar 3,9 persen yoy, sementara volume impor menurun sebesar 4,2 persen yoy. Dengan demikian, ekspor bersih berkontribusi sebesar 0 poin persentase terhadap pertumbuhan PDB yoy, suatu kemajuan dibanding kontribusi negatif pada kuartal sebelumnya. Namun terdapat tanda-tanda tentatif bahwa perdagangan mungkin telah mencapai titik terendahnya, karena laju penurunan ekspor dan impor riil telah melambat secara signifikan pada kuartal pertama 2016. Sebagai perbandingan, volume ekspor dan impor menyusut masing-masing sebesar 6,4 persen yoy dan 8,1 persen yoy pada kuartal penutup tahun 2015.

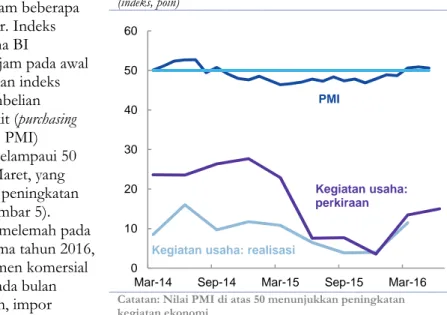

Sejumlah indikator sentimen baru-baru ini mengalami peningkatan, namun beberapa data lainnya memberi gambaran yang beragam

Tingkat kepercayaan usaha dan konsumen telah membaik dalam beberapa bulan terakhir. Indeks kegiatan usaha BI

meningkat tajam pada awal tahun 2016 dan indeks manager pembelian Nikkei/Markit (purchasing manager index, PMI) meningkat melampaui 50 pada bulan Maret, yang menandakan peningkatan kegiatan (Gambar 5). Setelah agak melemah pada kuartal pertama tahun 2016, penjualan semen komersial meningkat pada bulan April. Namun, impor barang modal kembali menurun pada kuartal

pertama, sebesar 18,9 persen yoy. Serupa dengan itu, kepercayaan usaha meningkat pada empat bulan pertama tahun ini, namun indikator-indikator konsumsi bulanan lainnya memberikan gambaran beragam. Penjualan sepeda motor mengalami kontraksi sebesar 8,3 persen yoy pada bulan April, sementara penjualan mobil meningkat hingga 3,6 persen yoy (dari laju pertumbuhan negatif yang tercatat sejak bulan Agustus 2014).

Gambar 5: Indikator kepercayaan usaha mengalami peningkatan

(indeks, poin)

Catatan: Nilai PMI di atas 50 menunjukkan peningkatan kegiatan ekonomi.

Sumber: BI; Nikkei/Markit; perhitungan staf Bank Dunia

Pada skenario dasar (base case),

pertumbuhan PDB pada 5,1 persen untuk tahun 2016 tetap sama seperti IEQ edisi Maret 2016…

Proyeksi Bank Dunia untuk pertumbuhan PDB tetap pada 5,1 persen untuk 2016 dan 5,3 persen untuk 2017, walau dengan belanja publik yang lebih rendah dari perkiraan pada kuartal pertama. Konsumsi swasta diperkirakan akan sedikit meningkat karena inflasi yang moderat, Rupiah yang relatif stabil, dan penurunan harga energi pada bulan April. Pengumuman kenaikan batas pajak penghasilan pribadi PTKP dari Rp 36 juta ke Rp 54 juta per tahun pada tahun 2016, serta gaji bulan ke-14 bagi pegawai negeri sipil, akan memberikan dorongan tambahan bagi belanja rumah tangga. Proyeksi dasar (baseline) itu juga memperhitungkan percepatan belanja Pemerintah,

3 Berdasarkan data dari sekitar 100 perusahaan besar yang tercatat pada Bursa Efek Indonesia. 0 10 20 30 40 50 60

Mar-14 Sep-14 Mar-15 Sep-15 Mar-16

PMI

Kegiatan usaha: realisasi

Kegiatan usaha: perkiraan

terutama belanja modal, pada tiga kuartal berikut sesuai dengan tren historis. Namun, prospek pada akhir 2016 dan kedepannya akan bergantung pada peningkatan pertumbuhan investasi swasta sebagai respon dari upaya reformasi iklim usaha Pemerintah dan lambatnya pemulihan perdagangan dan pertumbuhan ekonomi global. Walau masih menurun pada tahun 2016, ekspor telah direvisi naik karena data kuartal pertama yang lebih baik dari perkiraan.

… namun risiko penurunan terhadap proyeksi tersebut meningkat

Skenario dasar (baseline) juga tergantung pada risiko-risiko penurunan yang

signifikan. Dari dalam negeri, kekurangan penerimaan yang lebih tinggi dari proyeksi akan menghambat rencana-rencana pembangunan infrastruktur Pemerintah (lihat Bagian 6), sementara pertumbuhan kredit yang masih lemah dapat menghambat pemulihan investasi swasta (lihat Bagian 5). Dari sisi eksternal, risiko-risiko utama mencakup lebih lemahnya pertumbuhan dan perdagangan global dibanding perkiraan serta tingkat volatilitas pasar keuangan global yang lebih besar (lihat Bagian 1). Terdapat risiko-risiko peningkatan terkait dengan potensi penerimaan dari program Pengampunan Pajak, yang akan mendorong belanja Pemerintah dan swasta. Investasi tetap dapat terbantu oleh suntikan modal kepada BUMN, jika disetujui oleh DPR sebagai bagian dari APBN-P 2016 (lihat Bagian 6).

3.

Inflasi IHK mengalami moderasi namun harga bahan pangan tetap

bergejolak

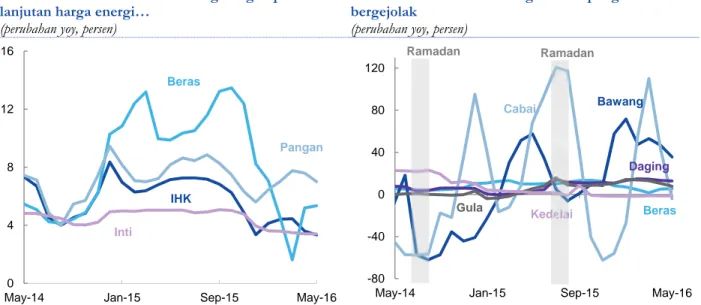

Tekanan inflasi melemah, sebagian berakibat dari penurunan harga energi…Inflasi IHK tahun berjalan tidaklah besar, sebagian karena rendahnya harga energi. Pemerintah menurunkan harga BBM sebesar 11,5 persen pada bulan April. Sebagai akibatnya, rata-rata ongkos transportasi turun sebesar 2,4 persen bulan-ke-bulan. Inflasi IHK terus turun ke 3,3 persen yoy pada bulan Mei, dari 3,4 persen yoy pada bulan April (Gambar 6). Selain itu, inflasi inti, yang tidak menyertakan harga-harga bahan pangan dan energi yang lebih bergejolak, mengalami perlambatan selama enam bulan terakhir, hingga 3,4 persen yoy pada bulan Mei.

Gambar 6: Inflasi menurun seiring dengan penurunan lanjutan harga energi…

(perubahan yoy, persen)

Gambar 7: …sementara harga bahan pangan masih bergejolak

(perubahan yoy, persen)

Catatan: Harga bahan pangan adalah rata-rata tertimbang dari komponen harga bahan pangan mentah dan olahan dari IHK. Sumber: BPS; perhitungan staf Bank Dunia

Sumber: BPS; Bank Dunia; perhitungan staf Bank Dunia 0

4 8 12 16

May-14 Jan-15 Sep-15 May-16

IHK Beras Pangan Inti -80 -40 0 40 80 120

May-14 Jan-15 Sep-15 May-16

Ramadan Kedelai Ramadan Beras Bawang Cabai Daging Gula

…sementara harga bahan pangan terus bertahan tinggi

Namun, inflasi IHK yang stabil ini menutupi inflasi harga bahan pangan yang tetap bertahan tinggi. Pada bulan Mei, harga bahan pangan mentah meningkat sebesar 7,7 persen yoy dan harga bahan pangan olahan meningkat sebesar 6,1 persen. Harga sejumlah bahan pangan utama, seperti beras, bawang, cabai, dan daging sapi, tetap tinggi, yang mencerminkan kurangnya pasokan dan tantangan distribusi (Gambar 7). Antara bulan Oktober 2015 dan Maret 2016, inflasi harga beras mengalami moderasi yang signifikan, kemungkinan besar disebabkan karna ijin impor yang lebih besar oleh Pemerintah pada periode tersebut. Namun pada bulan April dan Mei inflasi harga beras kembali meningkat – menjadi 5,3 persen yoy pada bulan Mei dari 1,6 persen yoy pada bulan Maret.

Inflasi diperkirakan akan tetap moderat, namun harga bahan pangan menjadi risiko yang

signifikan menjelang Idul Fitri

Bank Dunia memproyeksikan rata-rata inflasi IHK tahunan sebesar 3,9 persen untuk tahun 2016, dan meningkat ke 4,4 persen untuk tahun 2017. Inflasi

diperkirakan berada di batas sasaran BI sebesar 3-5 persen per tahun. Harga bahan pangan diperkirakan akan tetap bergejolak terutama selama bulan Ramadan dan libur Lebaran, dari 5 Juni hingga 7 Juli. Bagian B.2 dari Triwulanan ini memberikan bukti-bukti dampak inflasi dari pembatasan perdagangan internasional. Guna membatasi inflasi harga bahan pangan untuk jangka pendek, Pemerintah dapat menerapkan kebijakan pengijinan impor untuk komoditas-komoditas bahan pangan utama.

Tabel 2: Pada keadaan dasar (base case), pertumbuhan PDB diproyeksikan pada 5,1 persen untuk 2016 dan 5,3 persen untuk 2017

(persentase perubahan, kecuali dinyatakan lain)

Tahunan YoY pada kuartal empat Revisi tahunan

2015 2016 2017 2015 2016 2017 2016 2017

1. Indikator ekonomi utama

Jumlah pengeluaran konsumsi 4,9 4,8 5,2 4,8 5,0 4,0 -0,2 0.0

Pengeluaran konsumsi swasta 4,8 5,1 5,2 5,0 5,1 4,0 0,2 0,0

Konsumsi pemerintah 5,4 3,0 4,9 2,9 3,7 4,2 -3,0 -0,3

Pembentukan modal tetap bruto 5,1 5,2 5,3 5,6 4,6 4,2 0,1 0,1

Ekspor barang dan jasa -2,0 -1,1 3,6 -3,9 3,4 2,7 2,8 0,0

Impor barang dan jasa -5,8 -1,0 2,8 -4,2 1,5 2,6 -1,2 0,0

Produk Domestik Bruto 4,8 5,1 5,3 4,9 5,4 4,0 0,0 0,0

2. Indikator luar negeri

Neraca pembayaran (Miliar AS$) -1,1 1,4 5,8 - - - -0,1 -1,9

Saldo neraca transaksi berjalan

(miliar AS$) -17,8 -21,1 -24,9 - - - 0,0 1,1

Sebagai bagian dari PDB

(persen) -2,0 -2,3 -2,5 - - - 0,0 0,0

Neraca perdagangan (Miliar

AS$) 4,8 4,2 3,0 - - - 2,1 4,9

Saldo neraca keuangan & modal

(miliar AS$) 17,1 22,5 30,7 - - - -0,1 -3,0

3. Indikator Fiskal

Pendapatan pem. pusat (% dari

PDB) 13,1 12,1 - - - -0,1 -

Pengeluaran pem. pusat (% dari

PDB) 15,7 14,9 - - - -0,2 -

Neraca fiskal (% dari PDB) -2,6 -2,8 - - - 0,0 -

Neraca primer (% dari PDB) -1,2 -1,4 - - - -0,1 -

4. Pengukuran ekonomi lainnya

Indeks harga konsumen 6,4 3,9 4,4 4,8 4,0 4,7 -0,1 -0,2

Deflator PDB 4,2 2,9 4,5 4,0 3,6 4,5 -1,7 -0,4

PDB nominal 9,2 8,1 10,1 9,2 8,8 10,1 -1,8 -0,4

5. Asumsi ekonomi

Kurs tukar (Rp/AS$) 13389 13300 13300 - - - -500,0 -500,0

Harga minyak mentah Indonesia

(AS$/barel) 49 40 49 - - - 0,0 2,0

Catatan: Angka ekspor dan impor merujuk kepada volume dari neraca nasional. Semua angka-angka berdasarkan PDB yang direvisi dan diubah tahun dasarnya. Asumsi kurs tukar dan harga minyak mentah adalah berdasar rata-rata terbaru. Revisi-revisi adalah relatif dibanding proyeksi pada Triwulanan edisi bulan Maret 2016.

Sumber: BPS; BI; CEIC; proyeksi staf Bank Dunia

4.

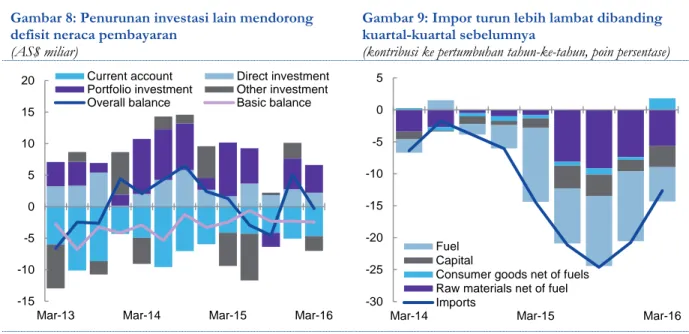

Sektor swasta mencatat aliran keluar modal bersih pada kuartal satu 2016

Penurunan pada jenis investasi lainnya

menghasilkan defisit yang kecil pada neraca pembayaran

Penurunan yang besar dalam investasi lain mendorong defisit yang kecil dalam neraca pembayaran untuk kuartal pertama, setelah surplus yang besar pada kuartal sebelumnya (Gambar 8). Defisit neraca berjalan menyusut ke 2,1 persen dari PDB. Namun perbaikan ini disebabkan oleh penurunan kuartalan yang lebih tajam dalam impor ketimbang ekspor. Pada kuartal pertama 2016, saldo neraca keuangan Indonesia juga mengalami penurunan akibat aliran keluar modal bersih sektor swasta, walau aliran masuk modal ke obligasi pemerintah masih tetap kuat. Risiko-risiko

pembiayaan luar negeri terkait lemahnya perdagangan dan volatilitas aliran modal jangka pendek masih tetap tinggi.

Gambar 8: Penurunan investasi lain mendorong defisit neraca pembayaran

(AS$ miliar)

Gambar 9: Impor turun lebih lambat dibanding kuartal-kuartal sebelumnya

(kontribusi ke pertumbuhan tahun-ke-tahun, poin persentase)

Catatan: Neraca dasar = investasi langsung + saldo neraca berjalan.

Sumber: BI; perhitungan staf Bank Dunia

Sumber: BI; perhitungan staf Bank Dunia

Defisit neraca berjalan menyusut ke 2,1 persen dari PDB pada kuartal 1 2016, karena impor turun lebih cepat dibanding ekspor

Defisit neraca berjalan sedikit membaik ke 2,1 persen dari PDB, dari 2,4 persen pada kuartal sebelumnya. Neraca perdagangan masih mencatat surplus pada 1,6 miliar dolar AS. Baik ekspor maupun impor masih terus menurun, masing-masing sebesar 12,3 persen yoy dan 12,5 persen yoy. Penurunan ekspor tercatat pada seluruh kategori sebagai akibat dari lemahnya permintaan global, apresiasi kurs tukar valuta riil sebesar 3,1 persen pada kuartal pertama 2016, dan melemahnya harga untuk semua komoditas utama dibanding kuartal pertama 2015.4 Impor untuk bahan

mentah maupun barang modal mencatat penurunan, sementara impor barang-barang konsumsi (kecuali BBM) memberikan kontribusi sebesar 1,8 poin persentase terhadap pertumbuhan impor yoy, yang merupakan kontribusi pertumbuhan positif pertama (yoy) sejak kuartal pertama tahun 2014 (Gambar 9).

Aliran keluar modal bersih sektor swasta mendorong

penurunan dalam neraca keuangan

Beralih ke neraca keuangan, sektor swasta mencatat aliran keluar modal bersih, sementara aliran masuk modal bersih sektor publik mencatat nilai positif (Gambar 10). Investasi langsung mencatat kontraksi kecil dibanding kuartal sebelumnya menjadi 2,2 miliar dolar AS. Aliran portofolio juga sedikit lebih rendah, namun masih kukuh pada 4,4 miliar dolar AS, yang sepenuhnya didorong oleh pinjaman pemerintah jangka panjang. Namun pinjaman pemerintah sedikit lebih rendah dibanding kuartal pertama tahun lalu, akibat langkah-langkah pembiayaan awal pemerintah pada kuartal akhir 2015. Investasi lainnya mencatat defisit kuartalan, yang didorong oleh aliran keluar modal simpanan swasta, serta penurunan pinjaman luar negeri oleh sektor swasta.

4 Harga CPO dan karet meningkat pada kuartal pertama tahun ini dibanding kuartal akhir 2015. -15 -10 -5 0 5 10 15 20

Mar-13 Mar-14 Mar-15 Mar-16

Current account Direct investment Portfolio investment Other investment

Overall balance Basic balance

-30 -25 -20 -15 -10 -5 0 5

Mar-14 Mar-15 Mar-16

Fuel Capital

Consumer goods net of fuels Raw materials net of fuel Imports

Gambar 10: Sektor swasta Indonesia menurunkan pinjaman luar negeri mereka

(miliar AS$)

Gambar 11: Aliran masuk modal ke pasar

berkembang diperkirakan sedikit naik selama 2016 (rata-rata bergerak empat kuartalan, miliar AS$)

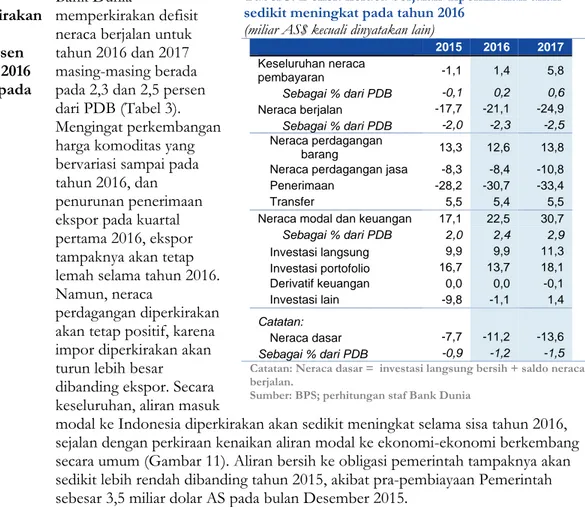

Sumber: BI; perhitungan staf Bank Dunia Sumber: The Institute of International Finance; perhitungan staf Bank Dunia Defisit neraca berjalan diperkirakan akan melebar menjadi 2,3 persen dari PDB pada 2016 dan 2,5 persen pada 2017

Bank Dunia

memperkirakan defisit neraca berjalan untuk tahun 2016 dan 2017 masing-masing berada pada 2,3 dan 2,5 persen dari PDB (Tabel 3). Mengingat perkembangan harga komoditas yang bervariasi sampai pada tahun 2016, dan penurunan penerimaan ekspor pada kuartal pertama 2016, ekspor tampaknya akan tetap lemah selama tahun 2016. Namun, neraca

perdagangan diperkirakan akan tetap positif, karena impor diperkirakan akan turun lebih besar

dibanding ekspor. Secara keseluruhan, aliran masuk

modal ke Indonesia diperkirakan akan sedikit meningkat selama sisa tahun 2016, sejalan dengan perkiraan kenaikan aliran modal ke ekonomi-ekonomi berkembang secara umum (Gambar 11). Aliran bersih ke obligasi pemerintah tampaknya akan sedikit lebih rendah dibanding tahun 2015, akibat pra-pembiayaan Pemerintah sebesar 3,5 miliar dolar AS pada bulan Desember 2015.

Tabel 3: Defisit neraca berjalan diperkirakan akan sedikit meningkat pada tahun 2016

(miliar AS$ kecuali dinyatakan lain)

2015 2016 2017 Keseluruhan neraca pembayaran -1,1 1,4 5,8 Sebagai % dari PDB -0,1 0,2 0,6 Neraca berjalan -17,7 -21,1 -24,9 Sebagai % dari PDB -2,0 -2,3 -2,5 Neraca perdagangan barang 13,3 12,6 13,8

Neraca perdagangan jasa -8,3 -8,4 -10,8

Penerimaan -28,2 -30,7 -33,4

Transfer 5,5 5,4 5,5

Neraca modal dan keuangan 17,1 22,5 30,7

Sebagai % dari PDB 2,0 2,4 2,9 Investasi langsung 9,9 9,9 11,3 Investasi portofolio 16,7 13,7 18,1 Derivatif keuangan 0,0 0,0 -0,1 Investasi lain -9,8 -1,1 1,4 Catatan: Neraca dasar -7,7 -11,2 -13,6 Sebagai % dari PDB -0,9 -1,2 -1,5

Catatan: Neraca dasar = investasi langsung bersih + saldo neraca berjalan.

Sumber: BPS; perhitungan staf Bank Dunia -5 0 5 10 15 20

Mar-13 Mar-14 Mar-15 Mar-16

Financial derivatives Net public capital flows Net private capital flows Financial account 0 50 100 150 200 250 300 350 0 5 10 15 20 25 30

Mar-12 Mar-13 Mar-14 Mar-15 Mar-16

forecast Indonesia (LHS)

5.

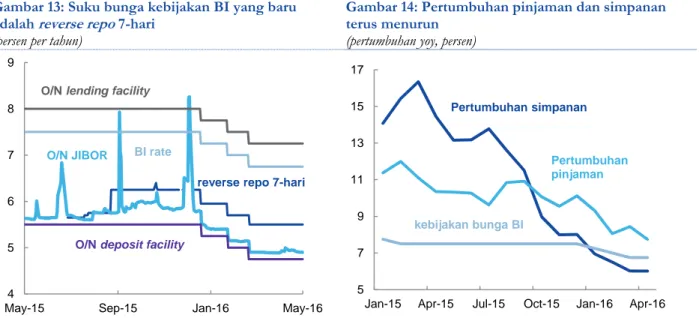

Pertumbuhan kredit dalam negeri tetap lemah walaupun ada pelonggaran

moneter

Kondisi keuangan relatif ketat dengan melemahnya pertumbuhan kredit dan penurunan aliran masuk modal

Seperti pada banyak pasar berkembang, harga-harga aset keuangan di Indonesia telah terkena dampak kenaikan ketidakpastian pasar keuangan dunia. Kondisi kredit dalam negeri Indonesia masih ketat, dengan tingkat pertumbuhan kredit yang hampir mencapai nilai terendah dalam tujuh tahun terakhir. Lebih lanjut,

pelonggaran kebijakan moneter oleh Bank Indonesia (pemotongan BI Rate selama tiga kali berturut-turut pada awal tahun ini) belum secara efektif mempengaruhi suku bunga pinjaman dan simpanan. Dalam upaya untuk menjawab tantangan ini, BI mengumumkan perubahan kerangka kebijakan moneternya: dari tanggal 19 Agustus 2016, alat kebijakan utamanya adalah suku bunga reverse repo 7 hari.

Harga-harga aset keuangan bersifat volatil selama kuartal kedua

Pemulihan Rupiah yang tercatat pada kuartal pertama 2016 terhenti pada kuartal kedua. Bersama dengan mata uang pasar berkembang lainnya, Rupiah mengalami depresiasi terhadap dolar AS pada periode akhir Maret dan kemudian pulih kembali, menghasilkan depresiasi keseluruhan sebesar 0,5 persen antara akhir Maret dan 13 Juni (Gambar 12). Sebagai perbandingan, pada periode yang sama, JP Morgan Emerging Market Currency Index (EMCI) terdepresiasi sebesar 1,5 persen. Tren penurunan

yang tercatat sejak awal tahun ini dalam imbal hasil (yield) obligasi pemerintah berlanjut pada kuartal kedua 2016. Yield obligasi 10-tahun turun sebesar 33 basis poin antara 31 Mei dan 13 Juni menjadi 7,6 persen. Yield obligasi ini jauh lebih rendah dibanding satu tahun lalu ketika pasar-pasar berkembang menghadapi pembalikan arah aliran modal asing.

Gambar 12: Volatilitas valuta pasar berkembang meningkat pada kuartal 2 2016

(Indeks, 4 Jan = 100)

Sumber: BI; JP Morgan; perhitungan staf Bank Dunia

Ekuitas Indonesia juga tercatat turun dari keuntungan sebelumnya

Setelah meningkat 5,5 persen pada kuartal pertama 2016, Indeks Harga Saham Gabungan terkoreksi sebesar 0,5 persen sejak 31 Maret. Kinerja lintas sektor bervariasi, dengan pertanian turun 8,3 persen antara 31 Maret dan 14 Juni. Di lain pihak, sektor pertambangan meningkat 13,6 persen, didorong oleh stabilisasi harga komoditas, sementara infrastruktur meningkat 5,6 persen pada periode yang sama.

Pengaruh

pelonggaran moneter ke penurunan suku bunga pinjaman dan simpanan masih terbatas…

Dengan relatif stabilnya Rupiah serta inflasi yang berada di dalam batas sasaran 3 hingga 5 persen, BI menurunkan suku bunga kebijakan utamanya dari 7,5 persen pada bulan Desember 2015 ke 6,5 persen pada bulan Juni 2016 (Gambar 13). Walaupun pelonggaran kebijakan moneter telah mempengaruhi JIBOR, dampaknya terhadap suku bunga pinjaman dan simpanan perbankan masih belum terlihat.

85 90 95 100 105 110 115

Jan-16 Mar-16 May-16

JP Morgan EMCI

Dolar AS/ Rupiah

…dan pertumbuhan pinjaman dan simpanan masih lemah, sementara kredit bermasalah (NPL) merayap naik

Pertumbuhan kredit, hampir di seluruh sektor dan jenis pinjaman, tetap lemah, dimana hampir menyentuh nilai terendahnya selama tujuh tahun terakhir (Gambar 14). Pertumbuhan pinjaman investasi sedikit meningkat ke 12,2 persen yoy pada bulan April 2016, dari 11,6 persen yoy pada bulan Maret. Pinjaman modal kerja, yang merupakan sekitar 45 persen dari seluruh pinjaman, tumbuh sedikit sebesar 4,8 persen yoy pada bulan April, turun dari 6,4 persen yoy pada bulan Maret.

Pertumbuhan simpanan juga terus menurun, menyentuh angka terendah dalam 12 tahun. Kredit bermasalah (non-performing loan, NPL) meningkat menjadi 2,9 persen dari seluruh pinjaman pada bulan April, dari 2,7 persen pada bulan Januari. Namun Rasio Kecukupan Modal (capital adequacy ratio, CAR) mencapai 22 persen pada bulan Maret (data terkini), jauh di atas batas minimum BI sebesar 8 persen, selaras dengan kerangka aturan global Basel III.

Gambar 13: Suku bunga kebijakan BI yang baru adalah reverse repo 7-hari

(persen per tahun)

Gambar 14: Pertumbuhan pinjaman dan simpanan terus menurun

(pertumbuhan yoy, persen)

Sumber: BI; perhitungan staf Bank Dunia Sumber: BI; perhitungan staf Bank Dunia BI mengubah suku bunga kebijakan utamanya dalam upaya peningkatan efektivitas kebijakan moneter

Pada tanggal 15 April, BI mengumumkan perumusan ulang kerangka kebijakan moneternya. Mulai tanggal 19 Agustus 2016, suku bunga kebijakan utama akan bergeser dari BI Rate (acuan) ke suku bunga reverserepo 7 hari. BI berencana menetapkan koridor suku bunga 75 basis poin yang simetris (dan lebih sempit) di atas dan di bawah reverse repo rate 7 hari tersebut. Perubahan instrumen kebijakan ini – dari suku bunga acuan menjadi suku bunga efektif (reverse repo) – dimaksudkan untuk meningkatkan mekanisme transmisi dari suku bunga kebijakan BI dan suku bunga perbankan. Pada jangka pendek, perubahan instrumen kebijakan ini diperkirakan tidak akan mempengaruhi suku bunga pasar antar bank secara signifikan, karena suku bunga overnight telah mendekati suku bunga overnight deposit facility selama beberapa tahun terakhir (akibat surplus likuiditas sistem perbankan). Revisi kerangka tersebut adalah langkah yang positif, namun keberhasilannya perlu didukung dengan penanganan tantangan-tantangan lain, seperti tidak adanya jalur kredit antar bank dan tidak meratanya distribusi likuiditas pada sektor perbankan.

6.

Realisasi anggaran meningkat namun penerimaan masih lemah

Memasuki empat bulan pertama tahun fiskal, pelaksanaan

Pengumpulan penerimaan antara bulan Januari dan April mencatat penurunan yang cukup besar, sebesar 9,8 persen dibanding periode yang sama pada tahun 2015, terutama karena turunnya harga-harga komoditas dan permintaan dalam negeri, serta

4 5 6 7 8 9

May-15 Sep-15 Jan-16 May-16

reverse repo 7-hari

O/N JIBOR BI rate

O/N deposit facility O/N lending facility

5 7 9 11 13 15 17

Jan-15 Apr-15 Jul-15 Oct-15 Jan-16 Apr-16

Pertumbuhan simpanan

Pertumbuhan pinjaman

APBN 2016 menghadapi sejumlah tantangan

sejumlah perubahan kebijakan dan administrasi penerimaan. Di sisi lain, total belanja meningkat sebesar 9,2 persen, didukung oleh kuatnya pertumbuhan belanja barang (66 persen yoy) dan belanja modal (106 persen yoy). Dalam hal pelaksanaan anggaran hal ini merupakan peningkatan yang signifikan walaupun dalam hal dukungan terhadap pertumbuhan PDB angka ini berada di bawah perkiraan. Pencairan meningkat sebesar 89 persen untuk barang dan 39 persen untuk modal dibanding angka rata-rata lima tahun terakhir, yang tampaknya didukung oleh pengadaan dini yang diprakarsai oleh Kementerian Pekerjaan Umum dan Perumahan Rakyat.

Penerimaan tahun berjalan melemah karena berlanjutnya penurunan harga migas…

Beralih ke penerimaan, realisasi pada empat bulan pertama tahun 2016 menunjukkan penurunan yang besar yaitu sebesar 9,8 persen (Gambar 15). Penerimaan terkait migas berkontribusi sebesar 2,4 poin persentase terhadap penurunan keseluruhan penerimaan, yang merupakan cerminan dari penurunan harga migas internasional sebesar 34,6 persen pada bulan Januari-April 2016 dibanding periode yang sama tahun lalu dan apresiasi Rupiah sebesar 4,7 persen. Penerimaan migas melemah meski terdapat kenaikan rata-rata produksi minyak harian sebesar 2,6 persen dibanding empat bulan pertama tahun 2015.

Gambar 15: Pungutan penerimaan tahun berjalan mencatat penurunan yang besar…

(kontribusi ke pertumbuhan penerimaan yoy, persen)

Gambar 16: …termasuk pajak penghasilan badan dan PPN

(pertumbuhan yoy, persen)

Catatan: O&G adalah migas, N-O&G adalah non-migas; LGST adalah PPnBM.

Sumber: Kementerian Keuangan; perhitungan staf Bank Dunia

Catatan: PIT – PPh pribadi pasal 21 dan 25/UU PPh No. 36 Tahun 2008; CIT – PPh badan pasal 25; WT – pemotongan pajak pasal 22; FWT – pemotongan pajak final pasal 4(2) UU PPh; LGST – PPnBM.

Sumber: Kementerian Keuangan; perhitungan staf Bank Dunia …sebagian juga

karena moderasi dalam permintaan dalam negeri…

Selain itu, pajak penghasilan dari sektor non-migas berkontribusi 1,8 poin persentase terhadap penurunan penerimaan pada periode yang sama, walau terdapat kenaikan PDB nominal sebesar 8,0 persen yoy pada kuartal pertama 2016. Serupa dengan itu, pungutan PPN berkontribusi 2,5 poin persentase terhadap penurunan penerimaan, yang didorong oleh PPN dalam negeri (turun 9,1 persen yoy) dan PPN impor (turun 12,3 persen yoy) (Gambar 16). Sementara penurunan PPN impor sejalan dengan lemahnya impor (-5,4 persen yoy secara nominal pada kuartal pertama), penerimaan PPN dalam negeri menyusut walau dengan pertumbuhan nominal konsumsi swasta sebesar 8,3 persen yoy. Peningkatan 39 persen yoy dalam restitusi PPN selama empat bulan pertama tahun 2016 kemungkinan juga telah berkontribusi terhadap penurunan penerimaan PPN bruto sebesar 1,3 persen yoy.

-10 -5 0 5 10 15

Jan-Apr 2014 Jan-Apr 2015 Jan-Apr 2016 O&G related revenues Income taxes N-O&G

VAT/LGST Excises

International trade taxes Other

-20 -10 0 10 20 30

…serta perubahan dalam kebijakan pajak dan administrasi …

Selain faktor-faktor makro global dan dalam negeri, perubahan dalam kebijakan pajak dan administrasi juga dapat berkontribusi terhadap penurunan penerimaan. Pungutan pajak penghasilan pribadi hanya meningkat sebesar 0,2 persen dibanding bulan Januari-April 2015 (dibanding rata-rata tahun 2014-2015 sebesar 13 persen). Hal ini kemungkinan besar disebabkan oleh kenaikan dalam batas Penghasilan Tidak Kena Pajak(PTKP) dari Rp 24,3 juta ke Rp 36,0 juta, dalam peraturan yang

diterbitkan pada tahun 2015 untuk mendukung belanja rumah tangga.5 Pajak

penghasilan badan bukan migas menyusut sebesar 11,3 persen yoy, sebagian karena penurunan keuntungan perusahaan di sejumlah sektor, seperti pertambangan non-migas. Direktorat Jenderal Pajak juga melaporkan kenaikan restitusi pajak badan bukan migas sebesar 66,5 persen pada periode bulan Januari-April 2016 dibanding periode yang sama tahun lalu. Selain itu, cukai berkontribusi sebesar 3,6 poin persentase terhadap penurunan penerimaan, karena adanya perubahan aturan pembayaran cukai oleh produsen tembakau.6 Terakhir, ketidakpastian yang berlanjut

tentang UU Pengampunan Pajak kemungkinan telah berdampak negatif terhadap moral wajib pajak dan upaya administrasi perpajakan. Sebagai contoh, Direktorat Jenderal Pajak diberitakan telah menyatakan bahwa pihaknya menunda proses-proses pemeriksaan pajak sementara menunggu keputusan DPR tentang UU Pengampunan Pajak.7 Pemerintah telah mengusulkan RAPBN-P 2016, dengan target penerimaan yang lebih rendah…

Menanggapi berlanjutnya moderasi dalam harga-harga komoditas dan penurunan permintaan dalam negeri, Pemerintah menurunkan proyeksi penerimaan sebesar Rp 88,0 triliun menjadi Rp 1.734,5 triliun dalam RAPBN-P 2016 (yang diperkirakan akan disetujui pada bulan Juli) (Tabel 4). Dalam RAPBN-P itu, penerimaan terkait migas direvisi turun sebesar Rp 67,3 triliun, penerimaan pertambangan bukan pajak turun sebesar Rp 24,3 triliun, dan PPN turun sebesar Rp 97,5 triliun. Namun proyeksi pajak penghasilan non-migas direvisi naik sebesar Rp 103,4 triliun untuk mencerminkan perkiraan yang lebih optimistis terkait penerimaan dari program Pengampunan Pajak sekitar Rp 165 triliun.8

… defisit fiskal yang lebih besar dan sejumlah penyesuaian belanja…

Dengan prospek penerimaan yang lemah, Pemerintah mengusulkan untuk menurunkan keseluruhan belanja sekitar Rp 48 triliun (2,3 persen dari jumlah anggaran), meningkatkan defisit fiskal ke 2,5 persen dari PDB, dan menggunakan Sisa Anggaran Lebih(SAL) 2016 sebesar Rp 19 triliun. Pemotongan belanja itu diperkirakan akan menggunakan sejumlah langkah-langkah, termasuk penurunan alokasi kementerian/lembaga sebesar Rp 50 triliun untuk belanja yang bukan merupakan prioritas, seperti biaya perjalanan, honorarium, biaya rapat, dan lainnya;9

pemotongan lanjutan biaya subsidi BBM sebesar Rp 23 triliun dengan menurunkan subsidi tetap maksimum per liter untuk solar; dan menurunkan transfer ke daerah sebesar Rp 8,3 triliun melalui Dana Alokasi Khusus (DAK) dan sebesar Rp 4,7 triliun melalui penurunan bagi hasil. Di sisi lain, RAPBN-P 2016 juga mengusulkan peningkatan sebesar Rp 39 triliun dalam bidang pengeluaran lain seperti subsidi

5 Peraturan Menteri Keuangan PMK No 122/PMK.010/2015.

6 Peraturan Menteri Keuangan PMK No. 20/PMK.04/2015, diterbitkan 2 Februari 2015. Sebelumnya,

produsen diperkenankan untuk menunda pembayaran cukai dua bulan setelah memesan pita cukai, tanpa menghiraukan bulan pemesanannya. Mulai tahun 2015, semua pembayaran pita harus dilakukan sebelum 31 Desember dari tahun tersebut. Akibatnya, hampir tidak ada pembayaran pada bulan Januari dan Februari 2016 dan pembayaran bulan penuh pertama mulai diterima pada bulan Maret. 7 http://www.thejakartapost.com/news/2016/05/17/tax-office-reluctant-mood-tax-amnesty-stalls.html

listrik,10 subsidi bukan energi, persiapan Asian Games 2018, dan program-program

fasilitas rumah tahanan. Secara keseluruhan, pemotongan belanja itu relatif kecil, jauh di bawah proyeksi penurunan belanja yang diproyeksikan oleh Bank Dunia sebesar Rp 236 triliun (lihat di bawah).

…serta kenaikan Dana Investasi Pemerintah untuk mendukung investasi infrastruktur

RAPBN-P 2016 juga mengusulkan peningkatan Dana Investasi Pemerintah dari Rp 58 triliun ke Rp 92,5 triliun. Kenaikan ini termasuk peningkatan suntikan modal kepada PLN sebesar Rp 13,6 triliun (untuk mendukung program penambahan kapasitas pembangkit listrik sebesar 35.000 MW), Rp 6,8 triliun bagi Badan Penyelenggara Jaminan Sosial (BPJS), dan Rp 16 triliun untuk mendukung penyediaan tanah bagi pembangunan infrastruktur.

Bank Dunia sedikit merevisi turun proyeksi penerimaan tahun 2016, yang mencerminkan revisi prospek makroekonomi

Perubahan dalam proyeksi makroekonomi Bank Dunia – khususnya melemahnya PDB nominal, impor, dan pertumbuhan konsumsi swasta, serta penguatan Rupiah – dibanding Triwulanan edisi bulan Maret, telah mendorong revisi terhadap proyeksi penerimaan 2016 dari Rp 1.547 triliun pada bulan Maret ke Rp 1.506 triliun (Tabel 4). Proyeksi itu tidak menyertakan potensi penerimaan dari pengampunan pajak, karena masih belum pasti kapan UU Pengampunan Pajak akan ditetapkan dan dilaksanakan.11 Dengan asumsi-asumsi tersebut, kekurangan penerimaan tahun 2016

dapat mencapai Rp 316 triliun (2,5 persen dari PDB) dari sasaran APBN. Bila dibandingkan dengan RAPBN-P 2016, sebagian besar dari perbedaan dengan proyeksi penerimaan Bank Dunia umumnya terkait dengan asumsi hasil pengampunan pajak tersebut.

Proyeksi defisit fiskal 2016 tetap sebesar 2,8 persen dari PDB

Untuk mengimbangi sebagian dari penurunan penerimaan, Pemerintah dapat meningkatkan defisit fiskal dalam batas aturan 3 persen dari PDB dan menurunkan pengeluaran bukan prioritas untuk mengedepankan investasi publik demi

mendukung pertumbuhan. Bila diasumsikan bahwa Pemerintah akan menggunakan pilihan-pilihan ini, Bank Dunia memproyeksikan defisit fiskal sebesar 2,8 persen dari PDB untuk 2016, tidak berubah dibanding proyeksi pada Triwulanan edisi bulan Maret 2016. Proyeksi-proyeksi tersebut mencerminkan tingkat pencairan belanja sebesar 89 persen dari seluruh APBN dan kenaikan defisit fiskal dibanding sasaran sebesar 2,5 persen dari PDB pada RAPBN-P 2016. Walau dengan perkiraan defisit fiskal 2016 yang lebih besar dibanding APBN, risiko-risiko keuangan tetap terjaga. Pada tanggal 7 Juni 2016, Pemerintah telah memperoleh sekitar Rp 440 triliun dalam sekuritas dan pinjaman multilateral, dari kebutuhan pendanaan bruto 2016 sebesar Rp 708 triliun yang diperkirakan oleh Bank Dunia.

10 Biaya subsidi listrik lebih tinggi akibat penundaan pelaksanaan penyesuaian tarif bagi rumah tangga

dengan pasokan daya 450 VA dan 900 VA (hingga Juli), yang awalnya direncanakan mulai berlaku pada bulan Januari 2016.

11Pengalaman internasional menunjukkan bahwa dampak penerimaan pengampunan pajak sangat

beragam dan tergantung pada rancangan dari program tersebut. Faktor-faktor kunci mencakup kredibilitas bahwa langkah reformasi ini merupakan peluang satu kali saja dan informasi wajib pajak tidak akan digunakan untuk kepentingan lain; penegakan pajak yang lebih baik; denda pasca pengampunan yang lebih tinggi; serta struktur tarif pajak dan denda yang layak diterapkan. Pengampunan cenderung menghasilkan penerimaan lebih ketika tarif pajak standar diberlakukan. Sebagai contoh, Irlandia memungut 1,9 persen dari PDB pada tahun 1988 dengan membebaskan bunga dan denda, tapi tidak dengan menurunkan tarif pajak. Sebaliknya, Italia memungut hanya 0,1 persen dari PDB pada tahun 2001, karena sejumlah besar penurunan tarif pajak (berikut beberapa faktor lain) berkontribusi terhadap dampak penerimaan yang rendah. Sumber: Baer. K. and E. Le Borgne, 2008, “Tax amnesties: theory, trends, and some alternatives,” IMF.