ANALISIS PENERAPAN PSAK No. 45 TENTANG PELAPORAN KEUANGAN ORGANISASI NIRLABA PADA RUMAH SAKIT BERSTATUS BADAN LAYANAN UMUM (Studi Kasus pada Rumah Sakit Umum Daerah Kota Yogyakarta).

Teks penuh

Gambar

Dokumen terkait

telah dibuat oleh Panti, maka dari itu penyusun mengambil judul : “ EVALUASI PELAPORAN KEUANGAN ORGANISASI NIRLABA BERDASARKAN PSAK NO.45 PADA PANTI ASUHAN MUHAMMADIYAH

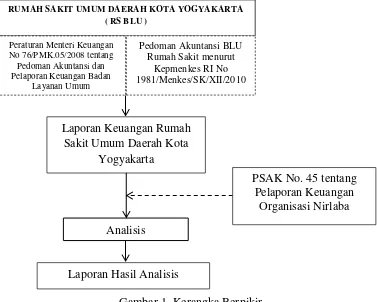

1.3 Tujuan Penelitian Untuk mengetahui penyusunan dan penyajian laporan keuangan berdasarkan PSAK No 45 tentang entitas nirlaba yang dilakukan oleh Yayasan Sosial Panti

5. Usaha jasa suatu organisasi. b) Unsur-Unsur Laporan Keuangan Nirlaba Laporan keuangan organisasi nirlaba menurut Pernyataan Standar Akuntansi Keuangan No. 45 meliputi

Penelitian ini terbatas pada penyusunan laporan keuangan pada Lingkar Sosial yang sesuai dengan PSAK 45 meliputi neraca, laporan aktivitas, laporan arus kas, dan

Peneliti memberikan kontribusi penyajian laporan keuangan sesuai dengan PSAK No.45 tentang organisasi nirlaba seperti Yayasan Panti Asuhan Kristen Tanah Putih

Masjid Agung Lamongan Menurut PSAK 45 Tentang pelaporan keuangan Organisasi Nirlaba ” ini merupakan hasil dari penelitian yang bertujuan untuk menjawab pertanyaan

Dalam hal ini sumber data penelitian yang digunakan adalah data mengenai struktur organisasi, gambaran umum organisasi, aktivitas operasional serta laporan keuangan

Penyajian laporan keuangan organisasi nirlaba pada HKBP Maranatha Rawalumbu belum sesuai dengan PSAK NO.45 tahun 2017, karenala poran yang disajikan hanya