Tesis

Untuk Memenuhi Sebagian Pesyaratan Mencapai Derajat Sarjana S2 Program Studi Magister Akuntansi

Oleh : SRINITA HULU

187017010

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

TIM PENGUJI TESIS

Telah Diuji dan Dinyatakan LULUS di Depan Tim Penguji Pada hari Selasa 09 September 2020

Judul Tesis : Analisis Determinan Akuntabilitas Pengelolaan Keuangan Daerah Dipemerintah Daerah Kabupaten Nias Utara Nama Mahasiswa : Srinita Hulu

NIM : 187017010

Program Studi : Magister (S2) Akuntansi

Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, CMA Ketua Penguji/Pembimbing

Dr. Azizul Kholis, SE, M.Si, CMA, CSRS Aggota Penguji/Pembimbing

Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA, CPA Anggota Penguji

Dr. Iskandar Muda, SE, M.Si, Ak, CA, CSP, CPA Anggota Penguji

Dr. Erwin Abubakar, MBA, Ak, CA Anggota Penguji

PERNYATAAN KEASLIAN TESIS

Dengan ini saya menyatakan bahwa tesis saya yang berjudul

ANALI SIS DETERMIN AN A KU NTABILIT AS PEN GELOLAA N KEUA NGAN D AERAH D I PEMERINTAH D AERAH

KABUPATEN NIAS UTARA

Tidak pernah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi lain dan tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya akui seolah-olah sebagian tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya. Apabila di kemudian hari saya terbukti melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah pemikiran saya sendiri, gelar dan ijasah yang telah diberikan oleh Universitas batal saya terima.

Medan, September 2020

Yang memberi

Pernyataan,

Srinita Hulu 187017010

DAFTAR RIWAYAT HIDUP

Nama : Srinita Hulu

Tempat/ Tanggal Lahir : Tetehosi, 30 April 1996 Jenis Kelamin : Perempuan

Agama : Kristen Protestan

Anak ke : 7 (Tujuh) dari 8 (Delapan)

bersaudara

Nama Ayah : Restian Feberus Hulu

Nama Ibu : Almh. Nelwilyud Lase

Pendidikan :

1. Tahun 2008 Alumni SD Negeri No. 076686 Tetehosisorowi

2. Tahun 2011 Alumni SMP Swasta Pembda Nias Gunungsitoli

3. Tahun 2014 Alumni SMK Swasta Pembda Nias Gunungsitoli

4. Tahun 2018 Alumni Fakultas Ekonomi Jurusan Akuntansi pada Universitas Methodist Indonesia Medan

5. Tahun 2018 Terdaftar sebagai Mahasiswa Magister Ilmu Akuntansi pada Universitas Sumatera Utara.

ANALI SIS DETERMIN AN A KU NTABILIT AS PEN GELOLAA N KEUA NGAN D AERAH D I PEMERINTAH D AERAH

KABUPATEN NIAS UTARA Srinita Hulu (187017010)

Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh penyajian laporan keuangan, aksesbilitas laporan keuangan, value for money, sistem pengendalian internal dan gaya kepemimpinan terhadap akuntanbilitas pengelolaan keuangan daerah di Pemerintah daerah Kabupaten Nias Utara. Penelitian ini menggunakan metode survei analitik kuantitatif dengan mendistribusikan kuesioner kepada pegawai struktural pada OPD (Organisasi Perangkat Daerah) Kabupaten Nias Utara. Populasi adalah pegawai struktural di 31 OPD yang terdiri dari kepada Kepala OPD, Sekretaris OPD, Kepala Bidang Keuangan pada OPD dan yang melaksanakan fungsi akuntansi/tata usaha keuangan (total 112 orang). Data dianalisis dengan menggunakan Analisis Statistik Deskriptif dan Analisis Partial Least Square (SEM-PLS) dengan program perangkat lunak Smart PLS 3.0.

Hasil penelitian menunjukkan bahwa penyajian, aksesbilitas, value for money, sistem pengendalian internal dan gaya kepemimpinan berpengaruh terhadap akuntanbilitas pengelolaan keuangan daerah Kabupaten Nias Utara

Kata kunci: Penyajian, Aksesibilitas, Value For Money, Gaya Kepemimpinan, Akuntabilitas

KATA PENGANTAR

Dengan kerendahan hati, penulis mengucapkan puji dan syukur kepada Tuhan Yang Maha Esa atas segala rahmat, anugerah dan karunia-Nya yang menyertai, membimbing dan memberikan kekuatan kepada penulis sehingga tesis yang berjudul “Analisis Determinan Akuntabilitas Pengelolaan Keuangan Daerah Di Pemerintah Daerah Kabupaten Nias Utara” dapat diselesaikan.

Penulisan tesis ini pada dasarnya adalah guna memenuhi salah satu syarat dalam memperoleh gelar Magister Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Saya mempersembahkan tesis ini kepada orang tua saya, karena berkat doa, dukungan, dan kasih sayang mereka tesis ini bisa diselesaikan. Peneliti menyadari bahwa penulisan tesis ini masih jauh dari sempurna, maka dengan segala kerendahan hati penulis menerima secara terbuka kritik dan saran yang bersifat membangun demi kesempurnaan tesis ini.

Dalam menyelesaikan tesis ini, penulis menemui berbagai macam kesulitan, kendala dan hambatan, namun berkat bimbingan, arahan, motivasi, dorongan dan doa dari berbagai pihak penulis dapat menyelesaikan tesis ini.

Untuk itu penulis sampaikan rasa terima kasih kepada berbagai pihak yang telah mendukung dan membantu dalam penyelesaian tesis ini, baik secara langsung maupun tidak langsung. Dalam kesempatan ini penulis menyampaikan rasa hormat dan terima kasih kepada :

1. Bapak Prof. Dr. Runtung, SH, M.Hum, selaku Rektor Universitas Sumatera Utara

2. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA selaku Ketua Prodi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan sekaligus sebagai dosen penguji tesis saya.

4. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, CMA selaku Dosen Pembimbing I. Terima kasih yang sebesar-besarnya atas waktu, saran,

bimbingan, arahan dan kesabaran yang diberikan selama proses penyusunan dan penyelesaian tesis ini.

5. Bapak Dr. Azizul Kholis, SE,M.Si, CMA, CSRS selaku Dosen Pembimbing II. Terima kasih yang sebesar-besarnya atas waktu, saran, bimbingan, arahan dan kesabaran yang diberikan selama proses penyusunan dan penyelesaian tesis ini.

6. Bapak Dr. Iskandar Muda, SE, M.Si, AK,CA, CSP,CPA dan Bapak Dr.

Erwin Abubakar, MBA, AK, CA, selaku dosen penguji tesis saya.

7. Kakak, adik-adik dan teman-teman saya yang telah memberikan doa, semangat, saran dan kasih sayang dalam penyusunan dan penyelesaian tesis ini.

8. Teman-teman seperjuangan saya, Iman, Try, Winner, Sara, dan teman seangkatan lainnya yang selalu memberikan semangat.

9. Seluruh dosen dan pegawai Program Studi Magister Ilmu Akuntansi.

Akhir kata penulis berharap apa yang disajikan dalam tesis ini dapat berguna bagi mahasiswa/i khususnya dan masyarakat pada umumnya dan dapat mejadi referensi yang bermanfaat bagi peneliti lainnya.

Medan, September 2020 Penulis

Srinita Hulu

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

Tabel 1. 1Pengukuran Value For Money (Ekonomis, Efisiensi dan Efektivitas) Pemerintah Daerah Kabupaten Nias Utara Tahun 2017, 2018 dan 2019 ... 5

1.2. Rumusan Masalah ... 8

1.3. Pertanyaan Penelitian ... 9

1.4. Tujuan Penelitian ... 10

1.5. Manfaat Penelitian ... 10

1.6. Originalitas Penelitian... 11

BAB II LANDASAN TEORI DAN TELAAH LITERATUR ... 14

2.1. Landasan Teori : ... 14

2.1.1.Teori Keagenan (Agency Theory) ... 14

2.1.2. Teori Stewardship ... 15

2.2. Telaah Literatur ... 17

2.2.1. Akuntabilitas Pengelolaan Keuangan ... 17

2.2.2. Penyajian Laporan Keuangan ... 22

2.2.3. Aksesibilitas Laporan Keuangan ... 27

2.2.4. Value For Money ... 30

2.2.5. Sistem Pengendalian Internal... 37

2.2.6. Gaya Kepemimpinan ... 42

BAB III ... 45

KERANGKA DAN HIPOTESIS PENELITIAN ... 45

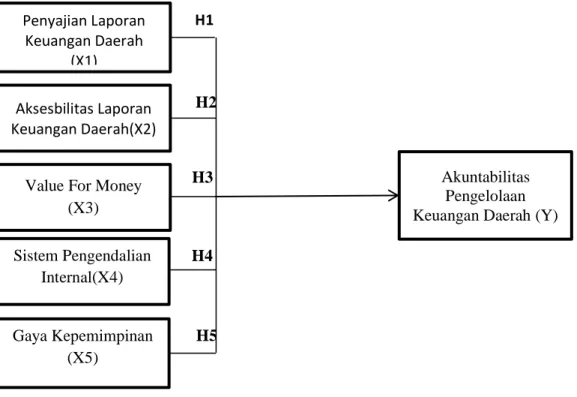

3.1. Kerangka Konsep ... 45

3.2. Hipotesis ... 47

BAB IV ... 54

METODE PENELITIAN ... 54

4.1. Desain Penelitian ... 54

4.2. Defenisi Operasional dan Metode Pengukuran Variabel ... 55

4.3. Populasi, Sampel dan Teknik Pengambilan Sampel Penelitian ... 61

4.4. Instrumen Penelitian ... 63

4.5. Teknik Pengumpulan Data ... 64

4.6. Teknik Analisis Data ... 64

BAB V HASIL DAN PEMBAHASAN ... 70

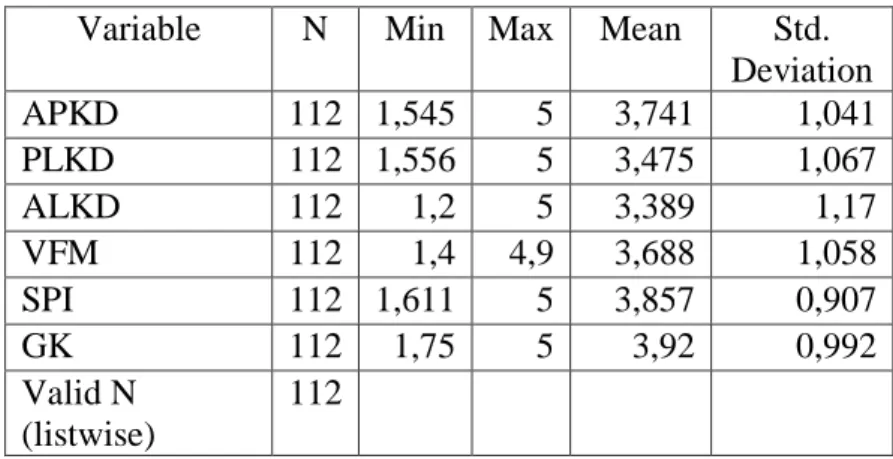

5.1. Deskripsi Data Penelitian ... 70

5.1.2. Karakteristik Responden ... 72

5.2 Analisis Data ... 74

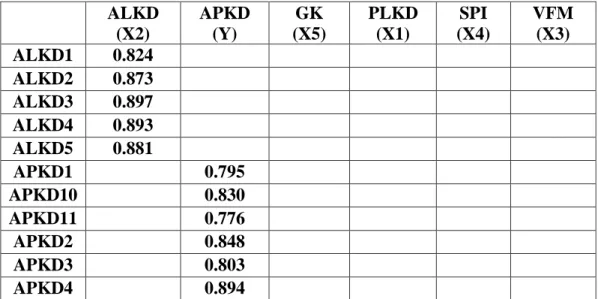

5.2.1 Menilai Outer Model atau Measurement Model ... 74

5.2.2. Evaluasi Struktur Model (Inner Model)... 79

5.3. Pembahasan Hasil Penelitian ... 82

5.3.1. Pengaruh Penyajian Laporan Keuangan Terhadap Akuntabilitas Pengelolaan Keuangan Daerah ... 82

5.3.2. Pengaruh Aksesibilitas Terhadap Akuntabilitas Pengelolaan Keuangan Daerah ... 83

5.3.3. Pengaruh Value For Money Terhadap Akuntabilitas Pengelolaan Keuangan Daerah ... 85

5.3.4. Pengaruh Sistem Pengendalian Internal Terhadap Akuntabilitas Pengelolaan Keuangan Daerah. ... 86

5.3.5. Pengaruh Gaya Kepemimpinan Terhadap Akuntabilitas Pengelolaan Keuangan Daerah. ... 88

BAB VI ... 90

KESIMPULAN ... 90

6.1. Simpulan ... 90

6.3. Implikasi ... 91 DAFTAR PUSTAKA ... 93

DAFTAR TABEL

Tabel 1. 1Pengukuran Value For Money ... 5

Tabel 1. 2 Perbedaan Dengan Peneliti Terdahulu ... 13

Tabel 2. 1 Kreteria Ekonomis ... 35

Tabel 2. 2 Kreteria Efesiensi ... 36

Tabel 2. 3 Kreteria Efektivitas ... 36

Tabel 4. 1 Definisi Operasional dan Pengukuran... 60

Tabel 4. 2 Daftar Populasi dan Sampel Penelitian ... 62

Tabel 5. 1 Tingkat Pengembalian Kuesioner ... 70

Tabel 5. 2Deskripsi Jawaban Responden ... 71

Tabel 5. 3 Demografi Responden... 73

Tabel 5. 4 Pengujian Validitas berdasarkan Loading Faktor ... 75

Tabel 5. 5 Pengujian Validitas berdasarkan Average Variance Extracted (AVE) 77 Tabel 5. 6 Pengujian Validitas Diskriminan ... 78

Tabel 5. 7 Pengujian Reliabilitas berdasarkan Composite Reliability (CR) ... 78

Tabel 5. 8 Pengujian Reliabilitas berdasarkan Cronbach’s Alpha (CA) ... 79

Tabel 5. 9 Nilai Koefisien Determinasi... 80

Tabel 5. 10Nilai Koefisien Jalur dan P-Value ... 80

DAFTAR GAMBAR

Gambar 3. 1 Kerangka Konsep Model SEM-PLS ... 45 Gambar 5. 1 Diagram Jalur berdasarkan Nilai Loading Faktor ... 75

DAFTAR LAMPIRAN

Lampiran 1 Telaah Literatur ... 99

Lampiran 2 Surat Permohonan... 109

Lampiran 3 Daftar Opd Pemerintah Kabupaten Nias Utara ... 110

Lampiran 4 Daftar Pertanyaan ... 111

Lampiran 5 Tabulasi Data Primer ... Error! Bookmark not defined. Lampiran 6 Gambar Model SEM ... 123

Lampiran 7 Validitas berdasarkan Loading ... 123

Lampiran 8 Validitas dan Reliabilitas berdasarkan (AVE), (CR) dan (CA) ... 125

Lampiran 9 Validitas Diskriminan ... 125

Lampiran 10 Cross-Loading ... 125

Lampiran 11 Pengujian Signifikansi (Pengaruh Langsung / Dirrect Effect) ... 127

Lampiran 12 R-Square ... 127

Lampiran 13 F-Square... 1278

Lampiran 14 Surat Penelitian ... 1299

BAB I PENDAHULUAN 1.1. Latar Belakang

Fenomena yang dapat diamati dalam perkembangan sektor publik dewasa ini adalah semakin menguatnya tuntutan pelaksanaan akuntanbilitas publik oleh organisasi sektor publik, seperti pemerintahan pusat dan daerah, unit-unit kerja pemerintah, departemen dan lembaga-lembaga negara. Tuntutan akuntanbilitas sektor publik terkait dengan perlunya dilakukan transparansi dan pemberian informasi pada publik dalam rangka pemenuhan hak-hak publik. Hal ini dinyatakan dalam undang-undang No. 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi, dan Nepotisme bahwa akuntabilitas merupakan salah satu dari beberapa asas yang harus dipenuhi oleh pemerintah termasuk pemerintah daerah.

Peran pemerintah dalam mengelola keuangan daerah merupakan bentuk pelayanan kepada masyarakat dengan menyajikan laporan keuangan yang akuntabel, memberikan informasi keuangan secara terbuka dan memberikan pengawasan dalam proses pengelolaan keuangan agar menghasilkan pengelolaan keuangan yang dipertanggungjawabkan. Hal ini sesuai dengan stewardship theory yaitu tugas pemerintah menyajikan laporan keuangan, memberikan aksesibilitas laporan keuangan dan sistem pengendalian internal merupakan bentuk pelayanan kepada masyarakat. Teori stewardship adalah penggambaran kondisi manajer yang termotivasi dari target hasil utama kepentingan organisasi bukan termotivasi terhadap kepentingan pribadinya (Donaldson dan Davis, 1989

Untuk menjamin akuntabilitas publik, diperlukan suatu penyajian informasi keuangan yang utuh dalam laporan keuangan. Penyajian laporan keuangan oleh pemerintah harus memenuhi unsur-unsur karakterristik kualitas laporan keuangan sesuai dengan PP No. 71 Tahun 2010 yaitu relevan, andal, dapat dibandingkan dan dapat dipahami. Semakin baik penyajian laporan keuangan akan berdampak terhadap peningkatan akuntabilitas publik, dalam hal ini pengguna informasi dalam laporan keuangan akan memperoleh informasi yang berkualitas (Wahida, 2015).

Terkait dengan akuntabilitas pengelolaan keuangan daerah di Kabupaten Nias Utara tahun anggaran 2017 Nomor: 63.C/LHP/XVIII.MDN/06/2018 tertanggal 27 Juni 2018 lalu, BPK RI (Badan Pemeriksa Keuangan Republik Indonesia) menemukan 36 kasus masing-masing 19 (sembilan belas) kasus ketidakpatuhan dan kecurangan dalam pengujian kepatuhan terhadap peraturan perundangundangan dan 17 (tujuh belas) kasus kelemahan dalam sistem pengendalian intern pada Pemerintah Daerah Kabupaten Nias Utara. Berdasarkan laporan hasil pemeriksaan BPK RI atas LKPD periode Tahun Anggaran 2014 - 2018, pemerintah daerah Kabupaten Nias Utara masih mendapatkan predikat Wajar Dengan Pengecualian (WDP) yang disebabkan oleh permasalahan aset yang belum diselesaikan secara menyeluruh dan tata kelola laporan keuangan yang kurang baik. Bahkan menurut BPK RI, pemerintah daerah Kabupaten Nias Utara memiliki tingkat pelanggaran atau nilai temuan diatas angka Planing Materiality.

Akuntabilitas terkait laporan keuangan tidak hanya mencakup penyajian laporan keuangan, melainkan juga laporan yang secara langsung tersedia dan dapat diakses oleh pihak-pihak yang menggunakan informasi tersebut (Steccolini, 2002). Pemerintah daerah harus membuka akses kepada stakeholder secara luas atas laporan keuangan yang dihasilkannya, misalnya dengan mempublikasikan laporan keuangan daerah melalui surat kabar, internet, atau cara lainnya (Permendagri No. 21 Tahun 2010). Aksesibilitas menurut perspektif tata ruang adalah keadaan atau ketersediaan hubungan dari suatu tempat ke tempat lainnya atau kemudahan seseorang atau kendaraan untuk bergerak dari suatu tempat ke tempat lain dengan aman, nyaman serta kecepatan yang wajar (Rohman, 2009). Aksesibilitas dalam laporan keuangan merupakan kemudahan seseorang untuk memperoleh informasi laporan keuangan (Mulyana, 2006).

Keberadaan website pemerintah Kabupaten Nias Utara yakni http://niasutarakab.go.id/ merupakan salah satu upaya dalam meningkatkan akuntabilitas pemerintahan di Kabupaten Nias Utara. Melalui website tersebut masyarakat dapat mengakses berbagai aktivitas pemerintah dan perkembangan kegiatan pelaksanaan APBD (e-monev), layanan sistem pengadaan barang yang dilakukan secara elektronik (e-procurement) melalui link LPSE serta data-data penting lainnya yang sangat dibutuhkan oleh para pemangku kepentingan.

Walaupun begitu masih banyak data-data penting yang belum bisa diakses (belum tersedia) dalam sub menu “Transparansi Info” pada menu “Pemerintahan” yakni data-data yang terkait dengan pengelolaan keuangan daerah Kabupaten Nias Utara

seperti laporan neraca dan realisasi anggaran, DPA SKPD, laporan APBD, laporan rencana umum pengadaan, serta link LPSE (eprocurement) yang masih belum bisa diakses sampai saat ini.

Mustafa (2012), Sande (2013) dan Nurhayani (2010) menguji secara empiris pengaruh penyajian laporan keuangan daerah dan aksesibilitas laporan keuangan terhadap akuntabilitas pengelolaan keuangan daerah oleh para pengguna Laporan keuangan. Hasil penelitian mereka menunjukkan bahwa penyajian laporan keuangan daerah dan aksesibilitas laporan keuangan daerah berpengaruh positif dan signifikan terhadap akuntabilitas penge- lolaan keuangan daerah.

Hasil penelitian tersebut berbeda dengan hasil penelitian yang dilakukan oleh Azizah (2014) dan Riyansa et al. (2015) menguji secara empiris pengaruh penyajian laporan keuangan dan aksesibilitas laporan keuangan terhadap akuntabilitas pengelolaan keuangan daerah di Kabupaten Padang Pariaman. Hasil penelitiannya menunjukkan penyajian laporan keuangan dan aksesibilitas tidak berpengaruh signifikan terhadap akuntabilitas pengelolaan keuangan daerah.

Value for money merupakan konsep pengelolaan organisasi sektor publik yang mendasarkan pada tiga elemen utama, yaitu ekonomis, efisiensi, dan efektivitas (Mardiasmo, 2009). Seiring dengan isu yang berkembang mengenai sektor publik sebagai sumber kebocoran dana, pemborosan dan institusi yang selalu merugi, membuat pemerintah menerapkan konsep value for money dalam menjalankan aktivitasnya. Value for Money dapat digunakan sebagai konsep pengukuran untuk mencapai akuntabilitas publik dan kinerja sektor publik yang baik.

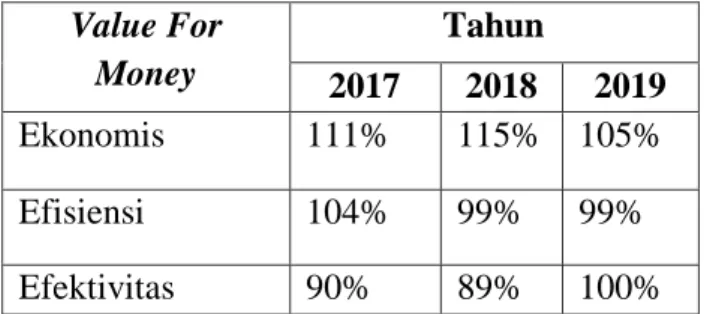

Akuntabilitas publik bukan sekedar kemampuan menunjukkan bagaimana uang publik dibelanjakan, akan tetapi meliputi kemampuan menunjukkan bagaimana uang publik tersebut dibelanjakan secara ekonomis, efisien dan efektif (Mardiasmo, 2004). Berdasarkan survey pendahuluan yang dilakukan pada Pemerintah Kabupaten Nias Utara dengan melakukan pengukuran value for money yang dapat dilihat pada tabel 1.1 sebagai berikut:

Tabel 1. 1Pengukuran Value For Money (Ekonomis, Efisiensi dan Efektivitas) Pemerintah Daerah Kabupaten Nias Utara Tahun 2017, 2018

dan 2019 Value For

Money

Tahun

2017 2018 2019

Ekonomis 111% 115% 105%

Efisiensi 104% 99% 99%

Efektivitas 90% 89% 100%

Sumber: Penulis,2020

Berdasarkan tabel 1.1 di atas dapat diketahui bahwa rasio ekonomis pada tahun 2017 sampai 2019 dalam pemeliharaan sumber daya dalam kuantitas tertentu mengalami fluktuasi. Tahun 2017 tingkat pencapaian 111% dikatakan tidak ekonomis, pada tahun 2018 tingkat pencapaian 115% dikatakan tidak ekonomis dan pada tahun 2019 tingkat pencapain 105% dikatakan tidak ekonomis, sedangkan apabila instansi atau organisasi dikatakan sangat ekonomis itu tingkat presentase pencapaian di bawah 60%. Jadi, Kab. Nias Utara dikatakan tidak ekonomis karena tidak dapat meminimalisir input resources yang digunakan sehingga pengeluaran tidak produktif atau boros.

Rasio efesiensi pada tahun 2017 sampai 2019 dalam penggunaan dana masyarakat harus menghasilkan output yang maksimal . Tahun 2017 tingkat pencapaian 104%dikatakan tidak efesien, pada tahun 2018 tingkat pencapaian 99% tidak efesien dan pada tahun 2019 tingkat pencapain 99% dikatakan tidak efesien. Jadi, Kab. Nias Utara dikatakan tidak efesien dalam penggunaan dana untuk menghasilkan output yang maksimal.

Rasio efektivitas pada tahun 2017 sampai 2019 bahwa anggaran harus mencapai target yang telah ditetapakan. Tahun 2017 tingkat pencapaian 90%

dikatakan efektiv, pada tahun 2018 tingkat pencapaian 89% cukup efektiv dan pada tahun 2019 tingkat pencapain 100% dikatakan efektiv. Jadi, Kab Nias Utara dikatakan efektif dalam pencapaian target dan tujuan untuk kepentingan publik yang telah ditetapkan pada setiap tahunnya tercapai namun selalu mengalami fluktuasi.

Pengukuran value for money sehubungan dengan akuntanbilitas publik dalam pelaksanaan pengelolaan anggaran dan tahap pelaksanaan anggran publik tidak mendapat akses (akuntanbilitas rendah). Kab. Nias Utara dalam hal pertanggungjawaban yang berkaitan pertimbangan tujuan yang telah ditetapkan tidak sesuai akibatnya dalam pemeliharaan dan penggunaan sumber daya dalam kuantitas dan kualitas tidak optimal dan boros atau tidak hemat serta pertanggungjawaban dalam pembuatan suatu kebijakan tidak mempertimbangkan tujuan dan kebijakan yang diambil.

Penelitian Primayani dkk. (2014) menyatakan bahwa value for money berpengaruh positif terhadap akuntabilitas pengelolaan keuangan daerah. Berbeda

dengan Pramudita (2017) dan Rachmawati (2019) menemuukan bahwa value for money tidak berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah.

Menurut Mahmudi (2011: 251) sistem pengendalian intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efesien, keandalan pelaporan keuangan, pengamanan aset, dan ketaatan terhadap peraturan perundang-undangan. Penerapan pengendalian intern yang memadai akan memberikan keyakinan terhadap kualitas pertanggungjawaban laporan keuangan, serta akan meningkatkan kepercayaan stakeholders. Adanya penerapan sistem pengendalian intern yang baik dan benar akan menjamin terwujudnya penerapan prinsip-prinsip akuntabilitas yang tepat di masing-masing OPD. Penelitian Sari (2012) menyatakan bahwa sistem pengendalian intern berpengaruh terhadap transparansi dan akuntabilitas pengelolaan keuangan daerah, namun berbeda dengan Nugraha (2011)

Gaya kepemimpinan dari seseorang dalam organisasi secara tidak langsung yaitu faktor manusiawi yang memberikan motivasi menuju tujuan yang akan dicapai. Tanpa adanya kepemimpinan, sebuah organisasi hanya akan menjadi sekelompok individu yang tanpa arah serta tujuan (Isma 2019). Hasil penelitian Amalia (2014) menyatakan bahwa gaya kepemimpinan berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah. Sedangkan berbeda dengan penelitian Ananda (2013)dan Embun (2017)

Berdasarkan fenomena-fenomena yang uraikan tersebut menunjukkan bahwa kondisi Kabupaten Nias Utara belum berhasil meningkatkan pengendalian intenal, profesionalisme dan kesejahteraan aparatur, penataan kelembagaan perangkat daerah, peningkatan penguatan kapasitas pemerintahan daerah, peningkatan akuntabilitas kinerja pemerintah daerah, peningkatan akuntabilitas kinerja pengelolaan keuangan daerah, ketersediaan dokumen perencanaan di semua SKPD, meningkatnya kemitraan eksekutif dan legislatif, serta mencegah praktek KKN.

Dari latar belakang masalah di atas, maka penelitian ini akan meneliti pengaruh penyajian laporan keungan, aksesbilitas laporan keuangan, value for money, pengendalian intern, dan gaya kepemimpinan terhadap akuntanbilitas pengelolaan keuangan daerah di Pemerintah Kab.Nias Utara khususnya, dengan mengambil judul “Analisis Determinan Akuntanbilitas Pengelolaan Keuangan Daerah Di Pemerintah Daerah Kabupaten Nias Utara”

1.2. Rumusan Masalah

Akuntabilitas keuangan merupakan pertanggungjawaban mengenai integritas keuangan, pengungkapan, dan ketaatan terhadap peraturan perundangan-undangan. Sasaran pertanggungjawaban ini adalah laporan keuangan dan peraturan perundangundangan yang berlaku mencakup penerimaan, penyimpanan, dan pengeluaran uang oleh instansi pemerintah (LAN dan BPKP, 2000). Akuntabilitas yang efektif tergantung kepada penyajian laporan keungan, aksesbilitas laporan keuangan, value for money, pengendalian intern, dan gaya

kepemimpinan terhadap laporan pertanggungjawaban maupun laporan temuan yang dapat dibaca dan dipahami.

Adanya perbedaan hasil penelitian antara Mustafa (2012), Sande (2013) dan Nurhayani (2010) dengan hasil penelian Riyansa et al. (2015) tentang penyajian dan aksesbilitas laporan keuangan daerah terhadap akuntanbilitas, penelitian Primayani dkk (2014) dengan penelitian Pramudita (2017) dan Rachmawati (2019) tentang value for money terhadap akuntabilitas pengelolaan keuangan daerah, penelitian Sari (2012), Nugraha (2011) dan Amalia (2014) dengan penelitian Ananda (2013)dan Embun (2017) tentang gaya kepemimpinan terhadap akuntabilitas pengelolaan keuangan daerah.

Oleh karena perbedaan hasil penelitian tersebut maka peneliti ingin melakukan penelitian determinan akuntanbilitas pengelolaan keuangan daerah di Pemerintah Daerah Kabupaten Nias Utara.

1.3. Pertanyaan Penelitian

1. Apakah penyajian laporan keuangan berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah?

2. Apakah aksesibilitas laporan keuangan berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah?

3. Apakah value for money berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah?

4. Apakah pengendalian internal berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah?

5. Apakah gaya kepemimpinan berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah?

1.4.Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah disebutkan, maka tujuan yang akan dicapai dalam penelitian ini adalah untuk meneliti dan mengetahui:

1. Pengaruh penyajian laporan keuangan terhadap akuntabilitas pengelolaan keuangan daerah

2. Pengaruh aksesibilitas laporan keuangan terhadap akuntabilitas pengelolaan keuangan daerah

3. Pengaruh value for money terhadap akuntabilitas pengelolaan keuangan daerah

4. Pengaruh pengendalian internal terhadap akuntabilitas pengelolaan keuangan daerah

5. Pengaruh gaya kepemimpinan terhadap akuntabilitas pengelolaan keuangan daerah

1.5.Manfaat Penelitian

Manfaat dari hasil penelitian ini adalah sebagai berikut :

1. Bagi peneliti, hasil penelitian ini dapat memperluas pengetahuan peneliti mengenai penyajian, aksesibilitas laporan keuangan, value for money, pengendalian internal dan gaya kepemimpinan terhadap akuntabilitas pengelolaan keuangan daerah di Kabupaten Nias Utara. Selain itu, dengan dilakukannya penelitian ini maka dapat meningkatkan kemampuan dan

ketrampilan berpikir dalam hal penyelesaian masalah sehingga dapat bermanfaat di masa depan.

2. Bagi pemerintah daerah, penelitian ini diharapkan dapat memberi pengaruh baik dalam hal peningkatan akuntanbilitas pengelolaan keuangan khususnya melalui implementasi penyajian, aksesibilitas laporan keuangan, value for money, pengendalian internal dan gaya kepemimpinan di lingkungan Pemerintah Kabupaten Nias Utara.

3. Bagi akademis, penelitian ini dapat digunakan untuk pengembangan pemahaman mengenai Akuntanbilitas Pengelolaan Keuangan Daerah, serta dapat dijadikan sebagai bahan masukan dan referensi untuk penelitian sejenis oleh calon peneliti berikutmya.

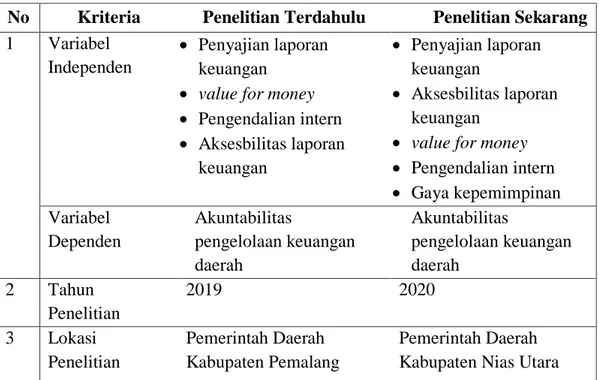

1.6.Originalitas Penelitian

Penelitian ini merupakan pengembangan dari penelitian Pancawati, et.al.(2019) yang berjudul “ Determinan Akuntabilitas Pengelolaan Keuangan Daerah Pemerintah Kabupaten Pemalang”. Penelitian tersebut dilakukan pada 26 SKPD di lingkungan Kabupaten Pemalang dengan menggunakan analisis regresi berganda. Hasil dari penelitian menyatakan bahwa baik secara simultan dan parsial variabel penyajian laporan keuangan berpengaruh positif signifikan terhadap akuntabilitas pengelolaan keuangan daerah, value for money tidak berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah, sistem pengendalian internal berpengaruh positif signifikan terhadap akuntabilitas pengelolaan keuangan daerah, dan aksesibilitas berpengaruh positif signifikan

terhadap akuntabilitas pengelolaan keuangan daerah di Pemerintah Kabupaten Pemalang.

Perbedaan penelitian ini dengan penelitian sebelumnya terletak pada adanya penambahan variabel independen yaitu gaya kepemimpinan dengan alasa, berdasarkan teori keagenan pemimpin memiliki kekuasaan yang tinggi untuk mempengaruhi dan mengarahkan orang lain dengan menggunakan gaya kepemimpinan (Streers & Black, 1994; 148). Pemimpin dalam organisasi pemerintahan seharusnya memiliki gaya untuk mempengaruhi bawahannya mencapai tujuan organisasi salah satunya akuntanbilitas pengelolaan keuangan daerah. Serta peneliti telah melakukan analisis faktor terlebih dahulu terhadap variabel independen yang ada di dalam beberapa penelitian terdahulu dan variabel tersebut termasuk variabel yang signifikan terhadap akuntanbilitas serta adanya inkonsistensi beberapa hasil penelitian sebelumnya. Penelitian sebelumnya mengunakan analisis data dengan SPSS dan yang sekarang menggunakan metode analisis data dengan SEM-PLS 3.0. Perbedaan penelitian secara jelas dapat dilihat melalui tabel 1.2.

Tabel 1. 2 Perbedaan Dengan Peneliti Terdahulu

No Kriteria Penelitian Terdahulu Penelitian Sekarang 1 Variabel

Independen

Penyajian laporan keuangan

value for money

Pengendalian intern

Aksesbilitas laporan keuangan

Penyajian laporan keuangan

Aksesbilitas laporan keuangan

value for money

Pengendalian intern

Gaya kepemimpinan Variabel

Dependen

Akuntabilitas

pengelolaan keuangan daerah

Akuntabilitas

pengelolaan keuangan daerah

2 Tahun Penelitian

2019 2020

3 Lokasi Penelitian

Pemerintah Daerah Kabupaten Pemalang

Pemerintah Daerah Kabupaten Nias Utara

BAB II

LANDASAN TEORI DAN TELAAH LITERATUR

2.1. Landasan Teori :

2.1.1.Teori Keagenan (Agency Theory)

Teori keagenan (Agency theory) merupakan basis teori yang mendasari praktik bisnis perusahaan yang dipakai selama ini.Teori tersebut berakar dari sinergi teori ekonomi, teori keputusan, sosiologi, dan teori organisasi. Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang (agensi) yaitu manajer, dalam bentuk kontrak kerja sama yang disebut ”nexus of contract” (Subhan, 2011). Teori keagenan (Agency Theory) muncul karena keberadaan hubungan antara agen dan prinsipal. Agen dikontrak untuk melakukan tugas tertentu bagi prinsipal serta mempunyai tanggung jawab atas tugas yang diberikan prinsipal. Prinsipal mempunyai kewajiban untuk memberi imbalan kepada agen atas jasa yang telah diberikan oleh agen. Keberadaan perbedaan kepentingan antara agen dan prinsipal inilah yang menyebabkan terjadinya konflik keagenan.Prinsipal dan agen sama-sama menginginkan keuntungan sebesar- besarnya.Prinsipal dan agen juga sama-sama berusaha untuk menghindari risiko (Belkaouli, 2001 dalam Subhan, 2011).

Teori keagenan di pemerintah daerah mulai dipraktekan terutama sejak diberlakukannya otonomi daerah sejak tahun 1999. Penerapan teori keagenan ini dapat di telaah dari dua persepektif yaitu hubungan antara eksekutif dan legislatif, dan legislatif dengan rakyat, yang implikasinya dapat berupa hal positif dalam

bentuk efisiensi, namun lebih banyak yang berupa hal negatif berupa perilaku opportunistic (Subhan, 2011). Hal tersebut terjadi karena pihak agen memiliki keunggulan berupa informasi keuangan daripada pihak prinsipal, sedangkan dari pihak prinsipal boleh jadi memanfaatkan kepentingan pribadi (self interest) karena memiliki keunggulan kekuasaan. Masalah keagenan muncul ketika eksekutif cenderung memaksimalkan self interst-nya yang dimulai dari proses penganggaran, pembuatan keputusan sampai dengan menyajikan laporan keuangan yang sewajar-wajarnya untuk memperlihatkan bahwa kinerja mereka selama ini telah baik, selain itu juga untuk mengamankan posisinya di matalegislatif dan rakyat. Hubungan antara teori keagenan dengan penelitian ini adalah pemerintah yang bertindak sebagai agen (pengelola pemerintahan) yang harus menetapkan strategi tertentu agar dapat memberikan pelayanan terbaik untuk publik sebagai pihakprinsipal.

Pihak prinsipal tentu menginginkan hasil kinerja yang baik dari agen dan kinerja tersebut salah satunya dapat dilihat dari laporan keuangan dan pelayanan yang baik, sedangkan bagaimana laporan keuangan dan pelayanan yang baik tergantung dari strategi yang diterapkan oleh pihak pemerintah. Apabila kinerja pemerintahan baik, maka masyarakat akan mempercayai pemerintah.

Kesimpulannya pemilihan strategi akan berpengaruh terhadap kepercayaan masyarakat sebagai pihak prinsipal terhadap pemerintah sebagai agen.

2.1.2. Teori Stewardship

Theory stewardship merupakan teori yang menggambarkan situasi dimana para manajemen tidaklah termotivasi oleh tujuan-tujuan individu tetapi lebih

ditujukan pada sasaran hasil utama mereka untuk kepentingan organisasi.

Sehingga teori ini mempunyai dasar sosiologi dan psikologi yang telah dirancang dimana para eksekutif sebagai steward termotivasi untuk bertindak sesuai keinginan prinsipal, selain itu perilaku steward tidak akan meninggalkan organisasinya sebab steward akan berusaha mencapai target organisasinya. Teori ini didesain bagi peneliti untuk menguji situasi dimana para eksekutif dalam perusahaan sebagai pelayan agar dapat termotivasi untuk bertindak dengan metode terbaik pada principalnya (Donaldson dan Davis, 1991).

Teori tersebut mengasumsikan bahwa adanya hubungan yang kuat antara kepuasan dan kesuksesan organisasi. Kesuksesan organisasi menggambarkan maksimalisasi utilitas kelompok principals dan manajemen. Maksimalisasi utilitas kelompok ini pada akhirnya akan memaksimumkan kepentingan individu yang ada dalam kelompok tersebut. Asumsi filosofi mengenai teori stewardship juga dibangun berdasarkan sifat manusia yaitu dapat dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki integritas, serta dapat berlaku jujur untuk pihak lainnya.

Implikasi teori stewardship terhadap penelitian ini, dapat menjelaskan eksistensi Pemerintah Daerah (steward) sebagai suatu lembaga yang dapat dipercaya dan bertindak sesuai dengan kepentingan publik dengan melaksanakan tugas dan fungsinya dengan tepat, membuat pertanggungjawaban keuangan yang diamanahkan kepadanya, sehingga tujuan ekonomi, pelayanan publik maupun kesejahteraan masyarakat dapat tercapai secara maksimal (Lewier, 2016).

2.2. Telaah Literatur

2.2.1. Akuntabilitas Pengelolaan Keuangan

Dalam dunia birokrasi, akuntabilitas suatu instansi pemerintah itu merupakan perwujudan kewajiban instansi pemerintah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi instansi bersangkutan. Asas akuntabilitas menetapkan bahwa setiap kegiatan dan hasil akhir dari kegiatan penyelenggaraan negara harus dapat dipertanggungjawabkan kepada rakyat sebagai pemegang kedaulatan tertinggi dalam suatu negara. Ada beberapa definisi tentang akuntabilitas di antaranya adalah:

Menurut Mahmudi (2011:18), “akuntabilitas publik adalah kewajiban pemegang amanah (agen) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut.” Dari pengertian di atas penulis dapat menyimpulkan bahwa akuntabilitas publik adalah suatu pertanggungjawaban kepada masyarakat atau lembaga-lembaga yang bersangkutan dalam menjalankan aktifitasnya atau tanggung jawabnya.

Laporan keuangan pemerintah harus menyediakan informasi yang dapat dipakai oleh pengguna laporan keuangan untuk menilai akuntabilitas pemerintahan dalam membuat keputusan ekonomi, sosial dan politik.

Akuntabilitas diartikan sebagai hubungan antara pihak yang memegang kendali dan mengatur entitas dengan pihak yang memiliki kekuatan formal atas pihak pengendali tersebut. Dalam hal ini dibutuhkan juga pihak ketiga yang accountable

untuk memberikan penjelasan atau alasan yang masuk akal terhadap seluruh kegiatan yang dilakukan dan hasil usaha yang diperoleh sehubungan dengan pelaksanaan suatu tugas dan pencapaian suatu tujuan tertentu.

Dalam konteks penyelenggaraan pemerintahan, akuntabilitas pemerintah tidak dapat diketahui tanpa pemerintah memberitahukan kepada rakyat tentang informasi sehubungan dengan pengumpulan sumber daya dan sumber dana masyarakat beserta penggunaannya. Akuntabilitas dapat dipandang dari berbagai perspektif. Dari perspektif akuntansi, American Accounting Association menyatakan bahwa akuntabilitas suatu entitas pemerintahan dapat dibagi dalam empat kelompok, yaitu akuntabilitas terhadap:

a. Sumber daya financial

b. Kepatuhan terhadap aturan hukum dan kebijaksanaan administrative c. Efisiensi dan ekonomisnya suatu kegiatan

d. Hasil program dan kegiatan pemerintah yang tercermin dalam pencapaian tujuan, manfaat dan efektivitas.

Sedangkan dari perspektif fungsional, akuntabilitas dilihat sebagai suatu tingkatan dengan lima tahap yang berbeda yang diawali dari tahap yang lebih banyak membutuhkan ukuran-ukuran obyektif (legal compliance) ke tahap yang membutuhkan lebih banyak ukuran-ukuran subyektif . Tahap-tahap tersebut adalah:

1. Probity and legality accountability Hal ini menyangkut pertanggungjawaban penggunaan dana sesuai dengan anggaran yang telah disetujui dan sesuai dengan peraturan perundang-undangan yang berlaku (compliance).

2. Process accountability Dalam hal ini digunakan proses, prosedur, atau ukuran- ukuran dalam melaksanakan kegiatan yang ditentukan (planning, allocating and managing).

3. Performance accountability Pada level ini dilihat apakah kegiatan yang dilakukan sudah efisien (efficient and economy).

4. Program accountability Di sini akan disoroti penetapan dan pencapaian tujuan yang telah ditetapkan tersebut (outcomes and effectiveness).

5. Policy accountability Dalam tahap ini dilakukan pemilihan berbagai kebijakan yang akan diterapkan atau tidak (value).

Akuntabilitas pemerintahan di negara yang menganut paham demokrasi sebenarnya tidak lepas dari prinsip dasar demokrasi yaitu kedaulatan adalah di tangan rakyat. Pemerintahan demokrasi menjalankan dan mengatur kehidupan rakyat dalam bernegara dengan mengeluarkan sejumlah aturan serta mengambil dan menggunakan sumber dana masyarakat. Pemerintah wajib memberikan pertanggungjawabannya atas semua aktivitasnya kepada masyarakat. Seiring dengan meningkatnya aktivitas pemerintah dalam pengaturan perdagangan dan industri, perlindungan hak asasi dan menciptakan system pertanggungjawaban pemerintah yang lebih komprehensif. Sistem tersebut antara lain meliputi sistem anggaran pendapatan dan belanja, organisasi pelayanan pemerintah, manajemen wilayah yang profesional serta pengembangan praktik akuntansi dan pelaporan keuangan.

Ternyata dalam pelaksanaannya, keingintahuan masyarakat tentang akuntabilitas pemerintahan tidak dapat dipenuhi hanya dengan informasi

keuangan saja. Masyarakat ingin tahu lebih jauh apakah pemerintah yang dipilihnya telah beroperasi dengan ekonomis, efisien dan efektif. Beberapa teknik yang dikembangkan untuk memperkuat sistem akuntabilitas sangat dipengaruhi oleh metode yang banyak dipakai dalam akuntansi, manajemen dan riset seperi management by objectives, anggaran kinerja, riset operasi, audit kepatuhan dan kinerja, akuntansi biaya, analisis keuangan dan survey yang dilakukan terhadap masyarakat sendiri. Teknik-teknik tersebut tentunya juga dipakai oleh pemerintah sendiri untuk meningkatkan kinerjanya.

Finner dalam Widodo (2011) menjelaskan akuntabilitas sebagai konsep yang berkenaan dengan standar eksternal yang menentukan kebenaran suatu tindakan borokrasi. Pengendalian dari luar (external control) menjadi sumber akuntabilitas yang memotivasi dan mendorong aparat untuk bekerja keras.

Masyarakat luas sebagai penilai objektif yang akan menentukan accountable atau tidaknya sebuah birokrasi.

Terdapat beberapa ciri pemerintahan yang accountable di antaranya sebagai berikut :

a. Mampu menyajikan informasi penyelenggaraan pemerintah secara terbuka, cepat, dan tepat kepada masyarakat.

b. Mampu memberikan pelayanan yang memuaskan bagi publik.

c. Mampu menjelaskan dan mempertanggungjawabkan setiap kebijakan publik secara proposional.

d. Mampu memberikan ruang bagi masyarakat untuk terlibat dalam proses pembangunan dan pemerintahan.

e. Adanya sasaran bagi public untuk menilai kinerja (performance) pemerintah.

Dengan pertanggungjawaban publik, masyarakat dapat menilai derajat pencapaian pelaksanaan program/kegiatan pemerintah.

Akuntabilitas dapat hidup dan berkembang dalam suasana yang transparan dan demokratis serta adanya kebebasan dalam mengemukakan pendapat. Dengan adanya kontrol dan gaya pemimpin yang baik diharapkan dapat meningkatkan akuntabilitas pengelolaan keuangan daerah. Terwujudnya akuntabilitas keuangan daerah akan menjadi landasan awal bagi tata kelola pemerintahan yang lebih baik dan segala pertanggungjawaban keuangan yang berasal dari dana masyarakat akan berjalan lancar seiring kepercayaan masyarakat terhadap pemerintahan dalam bidang pengelolaan keuangan daerah (Ludani, dkk 2015).

Sande (2013); Mustofa (2012); Wahyuni dkk. (2014); Primayani dkk.

(2014); Wahida (2015); Hehanussa (2015); Lewier (2016); Fauziah dan Handayani (2017); Superdi (2017); dan Mulyani (2017) menemukan bahwa penyajian laporan keuangan daerah berpengaruh positif terhadap akuntabilitas pengelolaan keuangan daerah, Penelitian Mulyana (2006), Pancawati (2019), Anies (2012), Sande 2013 Wahidan (2015), Salomi (2015) dan Christy (2016) menyatakan bahwa aksesibilitas berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah, Primayani dkk. (2014), julius (2015), Pancawati, et.al. (2019) dan Abdullah (2018) menyatakan bahwa value for money berpengaruh positif terhadap akuntabilitas pengelolaan keuangan daerah, penelitian Dolly (2014), Muhamad (2014), Anesa (2017) Azizah, dkk (2015), Ichlas dkk (2014), Sari dkk (2017) Pramudita (2017) dan Heppy (2017) menyatakan bahwa pengendalian

internal berpengaruh positif dan signifikan terhadap akuntanbilitas pengelolaan keuangan daerah dan Sari (2012), Nugraha (2011), Elistya(2018) dan Amalia (2014) menyatakan bahwa gaya kepemimpinan berpengaruh terhadap transparansi dan akuntabilitas pengelolaan keuangan daerah.

2.2.2. Penyajian Laporan Keuangan

Bastian (2010:297) laporan keuangan sektor publik merupakan representasi posisi keuangan dari transaksi-transaksi yang dilakukan oleh suatu entitas sektor publik. Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang standart akuntansi berbasis akrual membahas laporan keuangan sebagai berikut:

“Laporan keuangan merupakan laporan yang terstruktur mengenai keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya (PP No 71 Tahun 2010).”

1) Kepala SKPD selaku pengguna anggaran menyelenggrakan akuntansi atas transaksi keuangan yang berada dalam tanggung jawabnya dan menyediakan lapotan keuangan terdiri dari:

a. Laporan realisasi anggaran b. Neraca

c. Catatan atas laporan keuangan

Laporan keuangan dimaksud disampaikan kepada kepala daerah melalui pejabat pengelola keuangan daerah (kepala badan pengelola keuangan daerah) selambat-lambatnya 2 (dua) bulan setelah tahun anggaran berahir.

2) Berdasarkan laporan keuangan yang dibuat oleh masing-masing SKPD.

Pejabat pengelola keuangan daerah menyusun lapotan keuangan pemerintah daerah terdiri dari:

a. Laporan realisasi anggaran b. Neraca

c. Laporan arus kas

d. Catatan atas laporan keuangan

Laporan keuangan sebagaimana dimaksud disusun dan disajikan sesuai dengan standart akuntansi pemerintahan sebagaimana diatur dalam Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standart Akuntansi Pemerintah. Selain laporan keuangan yang pokok tersebut, pemerintah daerah diperkenankan menyajikan laporan keuangan pendukung yang terdiri dari Laporan Kinerja Keuangan Daerah dan Laporan Perubahan Ekuitas Dana.

3) Laporan keuangan sebagaimana dimaksud pada poin (2) disampaikan kepada Badan Pemeriksa Keuangan selambatlambatnya 3 (tiga) bulan setelah tahun anggaran berahir.

4) Pemeriksaan laporan keuangan dilakukan oleh Badan Pemeriksa Keuangan diselesaikan selambat-lambatnya 2 (dua) bulan setelah menerima laporan keuangan dari pemerintah daerah.

5) Kepala daerah menyampaikan rancangan peraturan daerah tentanng pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan paling lambat 6 (enam) bulan setelah tahun anggaran berahir.

6) Apabila sampai dengan batas waktu sebagaimana pada poin (4). Badan Pemeriksa Keuangan belum menyampaikan laporan hasil pemeriksaan maka rancangan peraturan daerah sebagaimana dimaksud pada poin (5) diajukan ke DPRD.

Mardiasmo (2009:161) secara umum tujuan dan fungsi laporan keuangan sektor publik adalah:

1. Kepatuhan dan pengelolaan (compliance and stewardship)

Laporan keuangan digunakan untuk memberikan jaminan kepada pengguna laporan keuangan dan pihak otoritas penguasa bahwa pengelolaan sumber daya telah dilakukan sesuai dengan ketentuan hukum dan peraturan lain yang telah ditetapkan.

2. Akuntabilitas dan pelaporan retospektif (accountability and retrospective) Laporan keuangan digunakan sebagai bentuk pertanggung jawaban kepada publik. Laporan keuangan digunakan untuk memonitor kinerja dan mengevaluasi manajemen, memberi dasar untuk mengamati trend antar kurun waktu, pencapaian atas tujuan yang telah ditetapkan dan membandingkan dengan kinerja organisasi lain yang sejenis jika ada. Laporan keuangan juga memungkinkan pihak luar untuk memperoleh informasi biaya atas barang dan jasa yang diterima, serta

memungkinkan bagi mereka untuk menilai efesiensi dan efektivitas penggunaan sumber daya organisasi.

3. Perencanaan dan informasi otorisasi (planninng and authorization information)

Laporan keuangan berfungsi untuk memberikan dasar perencanaan kebijakan dan aktivitas di masa yang akan datang. Laporan keuangan berfungsi untuk memberikan informasi pendukung mengenai otorisasi penggunaan dana.

4. Kelangsungan organisasi (viability)

Laporan keuangan berfungsi untuk membantu pembaca dalam menentukan apakah suatu organisasi atau unit kerja dapat terus menyediakan barang dan jasa (pelayanan) di masa yang akan datang.

5. Hubungan masyarakat (public relation)

Laporan keuangan berfungsi untuk memberikan kesempatan pada organisasi untuk mengemukakan pernyataan atas prestasi yang telah dicapai kepada pemakai yang dipengaruhi karyawan dan masyarakat. Laporan keuangan berfungsi sebagai alat komunikasi dengan publik dan pihak-pihak yang berkepentingan.

6. Sumber fakta dan gambaran (source of fact and figures)

Laporan keuangan bertujuan untuk memberikan informasi kepada berbagai kelompok kepentingan yang ingin mengetahui organisasi secara dalam.

PP No 71 Tahun 2010 menyatakan bahwa pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial maupun politik dengan:

a. Menyediakan informasi tentang sumber, alokasi dan penggunaan sumber daya keuangan

b. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai

d. Meyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatan dan mencukupi kebutuhan kasnya

e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber penerimaan, baik jangka pendek maupun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Pemerintah Daerah bertindak sebagai stewards, penerima amanah yang menyajikan informasi yang bermanfaat bagi organisasi dan para pengguna informasi keuangan pemerintah, baik secara langsung atau tidak langsung melalui wakil-wakilnya (Lewier, 2016).

Faktor utama untuk mewujudkan akuntabilitas adalah dengan penyajian laporan keuangan yang relevan, andal, mudah dipahami, dan dapat dipertanggungjawabkan kepada publik. (Lewier, 2016). Berarti semakin baik

penyajian laporan keuangan pemerintah daerah maka akan meningkatkan terwujudnya akuntabilitas pengelolaan keuangan daerah.

Hasil penelitian Sande (2013); Mustofa (2012); Wahyuni dkk. (2014);

Primayani dkk. (2014); Wahida (2015); Hehanussa (2015); Lewier (2016);

Fauziah dan Handayani (2017); Superdi (2017); dan Mulyani (2017) menemukan bahwa penyajian laporan keuangan daerah berpengaruh positif terhadap akuntabilitas pengelolaan keuangan daerah akan tetapi Riyansa et al. (2015) dan Azizah (2014) menghasilkan penelitian bahwa penyajian laporan keuangan daerah tidak berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah

2.2.3. Aksesibilitas Laporan Keuangan

Ketidakmampuan laporan keuangan dalam melaksanakan akuntabilitas, tidak saja disebabkan karena laporan tahunan yang tidak memuat informasi relevan yang dibutuhkan para pengguna tetapi juga karena laporan tersebut tidak dapat secara langsung dan aksibel pada para pengguna potensial. Sebagai konsekuensinya, penyajian laporan keuangan yang tidak lengkap dan tidak aksibel dapat menurunkan kualitas dari transparansi dan akuntabilitas keuangan daerah.

Oleh karena itu pemerintah daerah harus meningkatkan aksesibilitasi laporan keuangannya, tidak sekedar menyampaikan ke Dewan Perwakilan Rakyat Daerah (DPRD) saja. Tetapi juga memfasilitasi masyarakat luas agar dapat mengetahui dan memperoleh laporan keuangan dengan mudah.

“laporan keuangan pemerintah merupakan hak publik yang harus diberikan oleh pemerintah, baik pusat maupun daerah. Hak publik atas informasi keuangan muncul sebagai konsekuensi konsep pertanggungjawaban publik.

Pertanggungjawaban publik mensyaratkan organisasi publik untuk memberikan laporan keuangan sebagai bukti pertanggungjawaban dan pengelolaan (accountability dan stewardship).”Mardiasmo (2009:197)

Aksesibilitas menurut perspektif tata ruang adalah keadaan atau ketersediaan hubungan dari suatu tempat ke tempat lainnya atau kemudahan seseorang atau kendaraan untuk bergerak dari suatu tempat ke tempat lain dengan aman, nyaman, serta kecepatan yang wajar. Pemerintah selaku perumus dan pelaksana kebijakan APBN berkewajiban untuk terbuka dan bertanggungjawab terhadap seluruh hasil pelaksanaan pembangunan. Salah satu bentuk tanggung jawab tersebut diwujudkan dengan menyediakan informasi keuangan yang komperhensif kepada masyarakat luas termasuk informasi keuangan daerah.

Dengan kemajuan teknologi yang pesat serta potensi pemanfaatannya secara luas, hal tersebut membuka peluang bagi berbagai pihak untuk mengakses, mengelola dan memberdayagunakan informasi secara cepat dan akurat untuk lebih mendorong terwujudnya pemerintahan yang bersih, transparan dan mampu menjawab tuntutan perubahan secara efektif. Yani (2009:122)

Pemerintah berkewajiban untuk memberikan informasi keuangan yang akan digunakan untuk pengambilan keputusan ekonomi, sosial, dan politik oleh pihak-pihak yang berkepentingan. Akuntabilitas yang efektif tergantung akses publik terhadap laporan pertanggung jawaban maupun laporan temuan yang dapat dibaca dan dipahami. Akses atas laporan kinerja organisasi publik dapat diperoleh melalui media seperti surat kabar, majalah, radio, stasiun televisi dan website internet dan forum yang memberikan perhatian langsung atas peranan yang

mendorong akuntabilitas pemerintah terhadap masyarakat, aksesibilitasi merupakan hal yang sangat penting bagi masyarakat.

Aksesibilitasi dalam laporan keuangan sebagai kemudahan seseorang untuk memperoleh informasi laporan keuangan. Dalam Undang-undang No 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah pasal 103 dinyatakan bahwa informasi yang dimuat dalam sistem informasi keuangan daerah (SIKD) adalah data terbuka yang dapat diketahui diakses dan diperoleh oleh masyarakat. Ini berarti bahwa pemerintah daerah harus membuka akses kepada stakeholder secara luas atas laporan keuangan yang dihasilkannya, misal dengan mempublikasikan laporan keuangan daerah melalui surat kabar, internet atau cara lainnya.

Dengan begitu akses masyarakat untuk mengetahui laporan keuangan akan lebih mudah. Informasi yang dimuat dalam SIKD tersebut sebagaimana dinyatakan dalam pasal 102, Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah mencakup:

a. APBD dan laporan realisasi APBD provinsi, kabupaten dan kota b. Neraca daerah

c. Laporan arus kas

d. Catatan atas laporan keuangan daerah

e. Dana dekonsentrasi dan dana tugas pembantuan f. Laporan keuangan Badan Usaha Milik Daerah

g. Data yang berkaitan dengan kebutuhan fiskal dan kapasitas fiskal daerah

Penelitian Mulyana (2006), Pancawati (2019), Anies (2012), Sande 2013 Wahidan (2015), Salomi (2015) dan Christy (2016) menyatakan bahwa aksesibilitas berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah.

Dengan demikian dapat disimpulkan bahwa semakin baik aksesibilitas laporan keuangan sebuah OPD maka akan semakin baik akuntabilitas laporan keuangan instansi tersebut. Hal ini karena jika suatu OPD membuat laporan yang dapat dipertanggungjawabkan dengan baik maka instansi tersebut memberikan keleluasaan bagi pihak-pihak yang ingin mengakses laporan pertanggung jawaban yang dibuatnya

2.2.4. Value For Money

Organisasi sektor publik sering dinilai sebagai sarana inefisiensi, pemborosan, sumber kebocoran dana, dan institusi yang selalu merugi sehingga adanya tuntutan baru agar organisasi sektor publik memperhatikan value for money dalam menjalankan aktivitasnya (Sayuti, 2018). Seiring perkembangan jaman organisasi sektor publik khususnya dalam bagian keuangan telah melakukan reformasi untuk memenuhi tuntutan perbaikan pengelolaan keuangan dengan konsep value for money yang menekankan tentang pengelolaan organisasi sektor publik yang dilakukan secara ekonomis, efisien, dan efektif.

Organisasi Perangkat Kerja Daerah untuk mewujudkan kinerja anggaran, maka harus dapat memanfaatkan dana sebaik mungkin dengan konsep Value for Money yang berorientasi pada kepentingan publik, serta mempercayakan pengelolaan keuangan kepada staff yang profesional, memiliki integritas dan

kejujuran yang tinggi. Namun target capaian anggaran baik penerimaan maupun pengeluaran daerah harus dimonitor secara periodikal dengan membandingkan antara capaian dengan target anggaran, serta membandingkan dengan persentase target capaian tahun sebelumnya (Syahputra, 2018).

Menurut Mardiasmo (2009:4) value for money merupakan konsep pengelolaan organisasi sektor publik yang mendasarkan pada tiga elemen utama, yaitu ekonomis, efisiensi, dan efektivitas. Dimana pengertian masing-masing elemen sebagai berikut:

1. Ekonomi

Ekonomi merupakan perolehan pemasukan (input) dengan kualitas dan kuantitas tertentu dengan harga terendah. Ekonomi merupakan perbandingan antara masukan yang terjadi dengan nilai masukan yang seharusnya. Ekonomi terkait dengan sejauh mana organisasi sektor publik dapat meminimalisir sumber daya yang digunakan dengan menghindari pengeluaran yang boros dan tidak produktif.

2. Efisiensi

Efisiensi merupakan pencapaian keluaran (output) yang maksimum dengan masukan tertentu dengan penggunaan masukan terendah untuk mencapai keluaran tertentu. Efisiensi merupakan perbandingan keluaran/masukan (output/input) yang dikaitkan dengan standar kinerja atau target yang telah ditetapkan.

3. Efektivitas

Efektivitas merupakan tingkat pencapaian hasil program dengan target yang ditetapkan. Secara sederhana efektifitas merupakan perbandingan Outcame dengan Output.

Mahmudi (2010) mendefinisikan value for money sebagai penghargaan terhadap nilai uang, hal ini berarti bahwa setiap rupiah harus dihargai secara layak dan digunakan sebaik-baiknya. Value for money merupakan inti pengukuran kinerja pada organisasi pemerintah dan sektor publik. Kinerja pemerintah tidak dapat dinilai dari sisi output yang dihasilkan semata, akan tetapi secara terintegrasi harus mempertimbangkan input, output, dan outcome secara bersama sehingga benar-benar menggambarkan kinerja pemerintah yang sesungguhnya.

Jadi dapat disimpulkan bahwa value for money merupakan konsep pengukuran kinerja pada organisasi pemerintah dan sektor publik yang mendasarkan pada tiga elemen yaitu ekonomis, efisien dan efektif.

Tuntutan masyarakat dalam value for money adalah ekonomis (hemat) dalam pengadaan dan alokasi sumber daya, efisien dalam arti bahwa penggunaan atau pengorbanannya diminimalkan dan hasilnya dimaksimalkan serta efektif (berhasil guna) dalam arti pencapaian tujuan dan sasaran. Peranan indikator kinerja value for money adalah untuk pembuatan keputusan (Indriaswari, 2017).

Menurut Mardiasmo (2002) indikator value for money dibagi menjadi dua bagian yaitu:

1. Indikator alokasi biaya (ekonomis dan efisiensi)

2. Indikator efisiensi menggambarkanhubungan antara masukan sumber daya oleh suatu unit organisasi (seperti staf, upah,biaya administrasi) dan keluaran yang dihasilkan.

3. Indikator kualitas pelayanan (efektivitas)

Indikator efektifitas menggambarkan jangkauan akibat dan dampak (outcome) dari keluaran (output)program dalam mencapai tujuan program.

Indikator efisiensi dan efektifitas harus digunakan secara bersamasama.

Karena disatu pihak mungkin pelaksanaannya sudah dilakukan secara ekonomis danefisien akan tetapi output yang dihasilkan tidak sesuai dengan target yang diharapkan. Atau di lain pihak sebuah program dapat dikatakan efektif dalam mencapai tujuan. Akan tetapi mungkin dicapai dengan cara yang tidak ekonomis dan efisien. Jika suatu program efektif dan efisien maka program yang dijalankan dapat dikatakan costeffectiveness. Indikator efektivitas biaya merupakan kombinasi informasi efisiensi dan efektivitas dan dapat memberikan ukuran kinerja bottom line yang dalam sektor publik diidentikkan dengan pelayanan publik (Liando, dkk 2014).

Tujuan pelaksanaan value for money adalah:

1. Ekonomi (hemat cermat dalam pengadaan dan alokasi sumber daya) 2. Efisiensi (berdaya guna dalam penggunaan sumber daya)

3. Efektivitas (berhasil guna dalam arti mencapai tujuan dan sasaran) 4. Equity (keadilan dalam mendapatkan pelayanan publik)

5. Equality (kesetaraan dalam penggunaan sumber daya).

Implementasi konsep value for money diyakini dapat memperbaiki akuntabilitas dan kinerja sektor publik. Menurut Mardiasmo (2009), manfaat implementasi konsep value for money pada organisasi sektor publik antara lain:

1. Meningkatkan efektivitas pelayanan publik, dalam arti pelayanan yang diberikan tepat sasaran.

2. Meningkatkan mutu pelayanan publik.

3. Menurunkan biaya pelayanan publik karena hilangnya efisiensi dan terjadinya penghematan dalam penggunaan input.

4. Alokasi belanja yang lebih berorientasi pada kepentingan publik.

5. Meningkatkan kesadaran akan uang publik (public costs awareness) sebagai akar pelaksanaan akuntabilitas publik.

Value for money dapat tercapai apabila organisasi telah menggunakan input paling kecil untuk mencapai output yang optimum dalam rangka mencapai tujuanorganisasi. Adapun konsep value for money sebagai berikut:

1. Ekonomi berkaitan dengan hubungan antara pasar dan masukan (cost of input). Pengertian ekonomi (hemat/tepat guna) sering disebut kehematan yang mencakup juga pengelolaan secara hati – hati atau cermat (prudency) dan tidak ada pemborosan. Suatu kegiatan operasional dikatakan ekonomis jika dapat menghilangkan atau mengurangi biaya yang tidak perlu.

2. Efisiensi (daya guna) mempunyai pengertian yang berhubungan erat dengan konsep produktivitas. Pengukuran efisiensi dilakukan dengan menggunakan perbandingan antara output yang dihasilkan terhadap input yang digunakan (cost of output). Proses kegiatan operasional dapat dikatakan efisien apabila

suatu produk atau hasil kerja tertentu dapat dicapai dengan penggunaan sumber daya dandana yang serendah-rendahnya (spending well). Jadi, pada dasarnya ada pengertian yang serupa antara efisiensi dengan ekonomi karena kedua –duanya menghendaki penghapusan atau penurunan biaya (cost reduction).

3. Efektivitas (hasil guna) merupakan hubungan antara keluaran dengan tujuan atausasaran yang harus dicapai. Pengertian efektivitas ini pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan. Kegiatan operasional dikatakan efektif apabila proses kegiatan tersebut mencapai tujuan dan sasaran akhir kebijakan (spending wisely).

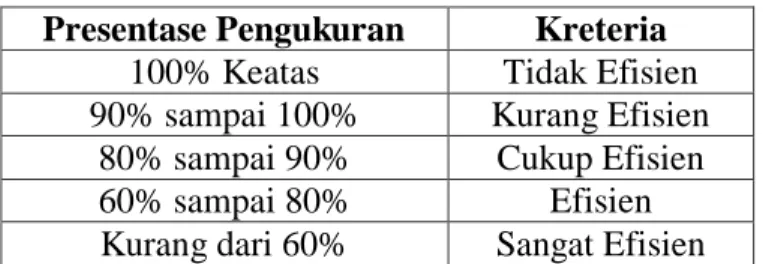

Langkah- langkah pengukuran value for money

Mahsun (2016:186, langkah-langkah pengukuran value for money adalah 1) Ekonomis

Mengukur tingkat kehematan dari pengeluaran-pengeluaran yang dilakukan organisasi sektor publik. Pengukuran tingkat ekonomis memerlukan data-data anggaran pengeluaran dan realisasi pengeluaran.

Tabel 2. 1 Kreteria Ekonomis

Presentase Pengukuran Kreteria 100% Keatas Tidak Ekonomis 90% sampai 100% Kurang Ekonomis

80% sampai 90% Cukup Ekonomis

60% sampai 80% Ekonomis

Kurang dari 60% Sangat Ekonomis Sumber: Kepmendagri2006 No. 690.900.327

2) Efisiensi

Mengukur perbandingan tingkat output dengan tingkat input dari organisasi sektor publik. Pengukran tingkat efisiesi memerlukan dara-data realisasi biaya untuk memeperoleh pendapatan dan realisasi pendapatan.

Tabel 2. 2 Kreteria Efesiensi Presentase Pengukuran Kreteria

100% Keatas Tidak Efisien 90% sampai 100% Kurang Efisien

80% sampai 90% Cukup Efisien

60% sampai 80% Efisien

Kurang dari 60% Sangat Efisien Sumber: Kepmendagri2006 No. 690.900.327 3) Efektivitas

Mengukur tingkat output dari organisasi sektor publik terhadap target- target pendapatan sektor publik. Pengukuran tingkat efektifitas memerlukan data-data realisasi pendaptan dan anggaran pendapata.

Tabel 2. 3 Kreteria Efektivitas

Presentase Pengukuran Kreteria 100% Keatas Sangat Efektivitas 90% sampai 100% Efektivitas

80% sampai 90% Cukup Efektivitas 60% sampai 80% Kurang Efektivitas Kurang dari 60% Tidak Efektivitas Sumber: Kepmendagri2006 No. 690.900.327

Akuntabilitas publik bukan sekedar kemampuan menunjukkan bagaimana uang publik dibelanjakan, akan tetapi meliputi kemampuan menunjukkan bagaimana uang publik tersebut dibelanjakan secara ekonomis, efisien dan efektif

(Mardiasmo, 2004). Melalui value for money pelaporan keuangan dapat diukur dan dipertanggungjawabkan. Penelitian Primayani dkk. (2014), julius (2015), Pancawati, et.al. (2019) dan Abdullah (2018) menyatakan bahwa value for money berpengaruh positif terhadap akuntabilitas pengelolaan keuangan daerah tetapi Anesa (2017) value for money tidak berpengaruh akuntabilitas pengelolaan keuangan daerah

2.2.5. Sistem Pengendalian Internal

Setiap organisasi termasuk pemeritah memerlukan suatu alat pengendalian untuk menjamin bahwa aktivitas organisasi telah dilakukan sesuai dengan tujuan yang telah ditetapkan. Sistem pengendalian internal diterapkan untuk mencapai tujuan dan meminimalkan hal-hal yang terjadi di luar rencana, meningkatkan efesisensi, mencegah timbulnya kerugian atas aktiva, meningkatkan keandalan data dalam laporan keuangan dan mendorong dipatuhinya hukum dan aturan yang ditetapkan. Maka sistem pengendalian internal memiliki kedudukan yang sangat penting.

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah, sistem pengendalian internal adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberi keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem Pengendalian Intern