NURDELI RUMAU 105730405313

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2018

NURDELI RUMAU 105730405313

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Strata 1 (S1) Sarjana Ekonomi pada Jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2018

ii

Penelitian ini merupakan Deskriptif kuantatif dan perputaran modal kerja (working capital). Penelitian ini bertujuan untuk mengetahui analisis laporan keuangan terhadap sisa hasil usaha pada koperasi serta kesesuaiaanya dengan pernyataan Analisis laporan keuangan terhadap sisa hasil usaha pada KOPEMDA (koperasi pemerintah daerah) kabupaten maros. Metode pengumpulan data yang digunakan dalam penelitian ini adalah untuk memecahkan masalah pokok sekaligus untuk membuktikan Hipotesis yang di ajukan dalam penelitian ini.

Metode analisis data yang digunakan adalah analisis deskriptif. Berdasarkan hasil penelitian Kinerja keuangan pada koperasi Kopemda (koperasi pemerintah daerah) Kabupaten Maros di tinjau dari perputaran modal kerja (WCTO) Dari tahun 2012-2013 perputaran modal kerja (WCTO) Mengalami penurunan sebanyak 38 kali kemudian pada tahun 2013-2014 perputaran modal kerja (WCTO) mengalami peningkatan sebanyak 9,88 kali. Dan pada tahun 2014-2015 mengalami peningkatan sebanyak 13,82 kali, kemudian pada tahun 2015-2016 kembali mengalami peningkatan sebanyak 23,48 kali Analisis kinerja keuangan di tinjau dari Rasio Profitabilitas atau rentabilitas, berdasarkan perhitungan Net Profit margin pada tahun 2012-2013 mengalami penurunan sebanyak 2,19%

kemudian pada tahun 2013-2014 mengalami penigkatan sebanyak 105,8%, kemudian pada tahun 2014-2015 mengalami penurunan sebanyak 101,9%, dan pada tahun 2015-2016 mengalami penurunan sebanyak 53%, sedangkan pada return on asset pada tahun 2012-2013 mengalami penurunan sebanyak 26%, kemudian pada tahun 2013-2014 mengalami peningkatan sebanyak 53%, kemudian pada tahun 2014-2015 mengalami penurunan sebanyak 3% dan pada tahun 2015-2016 mengalami peningkatan sebanyak 8%, sedangkan pada ROE Pada tahun 2012-2013 mengalami peningkatan sebanyak 56% kemudian pada tahun 2013-2014 mengalami penurunan sebanyak 53%. Kemudian pada tahun 2014-2015 mengalami peningkatan sebanyak 84% dan pada tahun 2015-2016 kembali mengalami penurunan sebanyak 47% Karena terjadinya komposisi sisa hasil usaha dan total aktiva yang tidak seimbang.

.

Kata Kunci: Sisa hasil usaha (SHU) dan Modal kerja

v

Alhamdulilllah, puji dan syukur kehadirat Allah SWT, berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini guna melengkapi persyaratan akademik untuk memperoleh gelar Sarjana Ekonomi (SE) di Fakultas Ekonomi dan Bisnis Jurusan Akuntansi di Universitas Muhammadiyah Makassar.

Adapun judul skripsinya adalah ”Analisis Laporan Keuangan Terhadap Sisa Hasil Usaha pada KOPEMDA (Koperasi pemerintah daerah) Kabupaten Maros”.

Di awali dengan doa dan sebentuk perjuangan, memulai studi hingga penyusunan tugas akhir dengan melewati berbagai kendala, semuanya memberikan pengalaman tersendiri bagi penulis. Pengalaman yang menjadi tenaga pendorong bagi penulis untuk meraih cita-cita. Penulis telah mencurahkan segala kemampuan dalam menyelesaikan skrispsi ini, tetapi lepas dari semuanya itu mengingat penulis juga masih dalam tahap belajar, tentunya tidak luput dari berbagai kekurangan dan ketidaksempurnaan, namun inilah hasil maksimal yang dapat penulis berikan.

Dalam penyelesaian skripsi ini tidak terlepas dari bantuan dan dukungan berbagai pihak. Oleh karena itu, pada kesempatan ini dengan segala kerendahan hati penulis menyampaikan terima kasih kepada:

1. Bapak Dr. H. Abd. Rahman Rahim, SE., MM selaku Rektor Universitas Muhammadiyah Makassar.

vi

Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Dr. H. Sultan Sarda,MM selaku Dosen Pembimbing I yang telah bersedia meluangkan waktu, bimbingan dan masukan yang bermanfaat dalam menyelesaikan skripsi ini.

5. Ibu Sitti Zulaeha, S.Pd,M.Si selaku Dosen Pembimbing II yang telah bersedia meluangkan waktu, bimbingan dan masukan yang bermanfaat dalam menyelesaikan skripsi ini.

6. Pimpinan dan seluruh staf Koperasi Kopemda Kabupaten Maros yang telah membantu dan mengijinkan untuk mengadakan penelitian terutama buat pak ulla.

7. Terimakasih Kepada teman-teman Fakultas Ekonomi dan Bisnis terkhusus Jurusan Akuntansi dan terkhusus lagi teman-teman AK1-13 serta sahabat- sahabatku yang telah memberikan motivasi kepada penulis selama menyelesaikan skripsi ini.

8. Terimakasih kepada kedua orang tua saya, Ayahanda Noaf Rumau dan ibunda Wati rumau serta kepada spupu-spupu saya, atas segala pengerbonan, doa, dan motivasi yang telah di berikan. Terimakasih untuk kasih sayangnya, perhatian, dan didikannya.

vii

Harapan penulis semoga skripsi ini dapat bermanfaat bagi penulis dan bagi para pembaca, dan menjadi bagian dari ibadah untuk mendapatkan keridhoan Allah SWT. Amin Yaa Rabbal Alamiin…..!

Billahi fii sabilil haq fastabiqul khaerat,,

Wassalamualaikum Warahmatullahi Wabarakaatuh

Makassar, februari 2018

Nurdeli Rumau

viii

KATA PENGANTAR... v

DAFTAR ISI... viii

BAB I.PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Batasan masalah... 3

C. Rumusan Masalah... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 4

BAB II. TINJAUAN PUSTAKA... 6

A. Koperasi ... 6

B. Pengelolaan modal kerja ... 9

C. Sumber Permodalan Koperasi... 11

D. Pengertian Sisa Hasil Usaha (SHU)... 13

E. Pengertian dan Pentingnya Analisa Laporan Keuangan... 15

F. Analisis rasio keuangan ... 16

G. Penelitian terdahulu ... 17

H. Kerang kapikir ... 29

I. Hipotesis ... 30

ix

C. Jenis dan Sumber Data... 32

D. Populasi dan sampel... 33

E. Metode Analisis ... 33

BAB IV. GAMBARAN PERUSAHAAN ... 35

A. Sejarah singkat perusahaan ... 35

B. Visi dan misi koperasi... 36

C. Struktur organisasi koperasi... 37

D. Kegiatan koperasi... 38

BAB V. HASIL DAN PEMBAHASAN ... 40

A. Perputaran Modal Kerja ... 40

B. Analisis Rasio Profitabilitas ... 42

C. Hubungan WCTO dan SHU... 50

BAB V1. PENUTUP... 51

A. Kesimpulan ... 51

B. Saran... 52

DAFTAR PUSTAKA

BAB 1 PENDAHULUAN

A. LatarBelakang

Koperasi sebagai bentuk badan usaha yang bergerak di bidang perekonomian mempunyai tatanan manajemen yang berbeda dengan badan usaha yang lain. Perbedaan tersebut bersumber dari hakikat manajemen koperasi yang berdasarkan pada falsafah dari, oleh, dan untuk anggota yang mencerminkan falsafah demokrasi dalam dunia yang menjadi cirri khas koperasi.

Indonesia sebagai salah satu Negara berkembang yang menganut system demokrasi terus mengikuti perkembangan dengan lebih memaksimalkan peranan pelaku –pelaku ekonomi yang ada. Peranan dan pelaku ekonomi di Indonesia telah diatur dalam UUD 1945 Pasal 33 Ayat 1,2, dan 3 yang terdiri dari koperasi, Badan Usaha Milik Swasta ( BUMS ) dan Badan Usaha Milik Negara ( BUMN ). Dari ketiga pelaku ekonomi inilah diharapkan perekonomian Indonesia mampu sejajar dengan negara lain. Suatu hal yang menarik dari pasal di atas, yaitu ditempatkan nya koperasi pada ayat pertama. Alasannya karena koperasilah yang diharapkan menjadi toko guru perekonomian bangsa Indonesia, sebab di antara pelaku ekonomi koperasilah yang paling sesuai dengan kepribadian bangsa, yang mengutamakan kekeluargaan dan gotong royong.Untuk itu berbagai upaya yang dilakukan pemerintah untuk memajukan koperasi di antaranya dengan lahirnya UU No.

1

2 Tahun 1992 tentang perkoperasian di Indonesia yang menetapkan koperasi sebagai salah satu badan usaha yang melakukan kegiatan ekonomi seperti pelaku ekonomi lainnya tanpa merupakan unsure kekeluargaan, menggantikan UU No. 2 Tahun 1967 yang menyatakan koperasi sebagai badan hukum. Di samping upaya lain berupa pemberian bantuan modal dan pelatihan untuk meningkatkan kualitas sumber daya manusia pengelola koperasi.Lahirnya UU baru ini diharapkan koperasi mempunyai peranan yang lebih luas.

Agar tujuan tersebut tercapai diperlukan adanya analisa pengelolaan modal kerja untuk mengetahui seberapa besar peningkatan atau keuntungan koperasi terhadap pendapatan dalam periode tertentu, maka seorang manajer atau pengurus koperasi yang modern mempunyai kecakapan kualitatif yang beraneka ragam dalam memikul tanggungjawab yang lebih besar dalam mengelola modal kerja serta menambah pendapatan koperasi tersebut.Namun yang menjadi kendala sekarang, di saat koperasi sudah menjadi alternative, mampukah unsur – unsur yang terlibat dalam koperasi memaksimalkan usahanya dengan memamfaatkan potensi – potensi yang ada.Hal ini memang menjadi suatu dilema karena di saat koperasi sudah merupakan suatu solusi.

Kenyataan ini dapat dilihat dengan banyaknya koperasi yang sebenarnya mampu dari segi permodalan namun belum mampu mewujudkan hasil maksimal untuk mensejahterakan anggotanya dan mengelola modalnya kerjanya hingga memperoleh hasil yang maksimal. Modal kerja yang ada belum mampu dikelola secara efektif dan efisien terhadap pendapatannya

dalam satu periode, karena belum terstrukturnya pembelanjaan baik pembelanjaan yang sifatnya usaha maupun pembelanjaan non usaha.

Sehingga terkadang dalam pelaksanaan usahanya muncul biaya tinggi yang tidak dibarengi dengan pendapatan yang tinggi pula. Kemudian para pengelola koperasi biasanya belum melakukan analisa kebutuhan modal kerja sehingga muncul kesulitan dalam menggunakan modal kerja yang mengakibatkan seringnya modal kerja menganggur begitu saja tanpa digunakan. Padahal pengelolahan dana yang efektif dan efisien merupakan kunci pokok untuk meningkatkan pendapatan sehingga sisa hasil usaha pun meningkat.

Koperasi kopemda kabupaten maros merupakan jenis koperasi simpan pinjam yang berperan penting dalam mensejahterakan anggotanya secara efektif, Selektif, bertahap, dan terarah. Karena besar kecilnya pendapatan sangat terpengaruh oleh pengelolaan modal kerja di mana dalam hal ini pengurus bertindak untuk dan atas nama anggota.

Berdasarkan uraian dan latar belakang yang dikemukakan, maka penulis tertarik untuk memilih judul “ Analisis Pengelolaan Modal Kerja Terhadap SHU pada kopemda kabupaten maros“.

B. Batasan Masalah

Batasan yang dimaksud dengan pengelolaan modal kerja adalah perputaran modal kerja (Working Capital Turnover).

C. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan maka rumusan masalah dalam penelitian ini adalah “Bagaimana Pengelolaan modal kerja terhadap sisa hasil usaha pada kopemda kabupaten maros ?

D. Tujuan Penelitian

Adapun tujuan penelitian yang dikemukakan dalam penulisan ini adalah sebagai berikut :“Untuk mengetahui Analisis pengelolaan modal kerja terhadap SHU pada kopemda kabupaten maros.

E. Manfaat Penelitian

Dari penelitian diharapkan akan memperoleh informasi yang dapat digunakan oleh :

a. Manfaat teoritis

Sebagai bahan masukan atau informasi bagi manajemen dalam pengambilan keputusan menyangkut pengelolaan modal kerja.

b. Manfaat Praktis

Sebagai bahan masukkan guna untuk menambah wawasan dalam penelitian yang terkait dengan permasalahan yang diteliti dan sekaligus sebagai bahan perbandingan antara teori yang diperoleh di bangku kuliah dengan keadaan realitas sekarang ini.

F. Sistematika Penulisan

Sistematika yang akan digunakan dalam penulisan skripsi ini adalah sebagai berikut:

BAB I Merupakan bab pendahuluan yang menguraikan latar belakang masalah, batasan masalah, rumusan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan.

BAB II Merupakan bab landasan teori yang menguraikan teori-teori yang berhubungan erat dengan pokok masalah, penelitian terdahulu, dan kerangka pikir.

BAB III Merupakan bab yang membahas mengenai metode penelitian yang terdiri atas lokasi penelitian, teknik pengumpulan data, jenis dan sumber data, populasi dan sampel, dan metode analisis.

BAB IV Merupakan bab yang membahas gambaran umum perusahaan yang meliputi :sejarah berdirinya Kopemda, visi dan misi, strukutur organisasi, pembagian tugas dan kegiatan usaha Kopemda.

BAB V Merupakan bab pembahasan mengenai modal kerja dan sisa hasil usaha.

BAB VI Merupakan bab penutup, yang berisi kesimpulan dan saran-saran.

BAB II

TINJAUAN PUSTAKA

A. Koperasi

1. Pengertian Koperasi

Koperasi dalam bahasa latin disebut Cooperatio yang terdiri atas kata co berarti bersama sedangkan operation berarti melakukan suatu pekerjaan / usaha. Jadi koperasi berarti kerja sama / usaha – usah yang dikerjakan secara bersama – sama. Dalam hal ini sekelompok orang melakukan usaha / kegiatan bersama untuk mencapai tujuan bersama.Untuk mencapai tujuan bersama.Dengan demikian koperasi dapat di artikan dalam dua versi yaitu dalam arti luas dan dalam arti sempit. Koperasi dalam arti luas adalah setiap bentuk kerja sama. Sedangkan dalam arti sempit adalah bentuk kerja sama dalam bidang ekonomi berdasargkan atas asas kekeluargaan dengan tujuan meningkatkan kesejahteraan anggotanya.

Menurut UU No. 25 Tahun 1992 tentang perkoperasian yaitu Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas azas kekeluargaan.

Menurut kasmir (2008:286) “koperasi adalah suatu kumpulan dari orang-orang yang mempunyai tujuan dan kepentingan bersama”. Jadi koperasi merupakan bentukan dari sekelompok orang yang memiliki tujuan

6

bersama. Kelompok orang inilah yang akan menjadi anggota koperasi yang didirikannya. Pembentukan koperasi ini harus berdasarkan asas kekeluargaan dan gotong-royong khususnya untuk membantu para anggotanya yang memerlukan bantuan berbentuk barang ataupun uang.

Sedangkan Menurut Rudianto (2010:4) Mengatakan bahwa koperasi adalah suatu perkumpulan orang yang secara sukarela mempersatukan diri untuk berjuang meningkatkan kesejahtraan ekonomi mereka melalui pembentukan sebuah badan usaha yang di kelola secara demokratis.

2. Tujuan Koperasi

Menurut UU No. 25 Tahun 1992 tentang perkoperasian, bahwa koperasi bertujuan untuk mewujudkan kesejahteraan anggota pada khususnya dan masyarakat pada urmumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berdasarkan pancasila dan UUD 1945.

Dengan demikian, tujuan penting koperasi adalah untuk memenuhi kebutuhan para anggotanya dan masyarakat pada umumnya dalam rangka mewujudkan kesejahteraan bersama.Dalam konteks perekonomian nasional, koperasi memiliki tujuan untuk ikut serta menciptakan masyarakat yang adil dan makmur berdasarkan pancasila UUD 1945.

Berdasarkan tujuan koperasi tersebut, maka dapat dikatakan bahwa koperasi tata perekonomian rakyat yang diatur sesuai kelangsungan dan perkembangan demokrasi ekonomi.Dengan kekeluargaan dan kegotong

royongan koperasi diharapkan mempertinggi taraf hidup anggotanya serta rakyat pada umumnya.

3. Jenis Koperasi

Menurut kasmir (2008:288) jenis-jenis koperasi yang ada danberkembang saat ini adalah:

1. Koperasi simpan pinjam

Koperasi ini melayani para anggotanya untuk menabung dengan mendapatkan imbalan jasa. Bagi anggota yang memerlukan dana dapat meminjam dengan memberikan jasa kepada koperasi.

Pengembalian pinjaman dilakukan dengan mengangsur. Jasa yang diberikan kepada penabung dan jasa yang diterima koperasi dari peminjam sesuai dengan kesepakatan pada rapat anggota

2. Koperasi produksi

Koperasi jenis ini melakukan atau menghasilkan barang.Barang-barang yang dijual di koperasi adalah hasil produksi anggota koperasi.Bagi para anggota yang memiliki usaha, dapat memasok hasil produksinya ke koperasi.Misalnya, berupa hasil kerajinan, pakaian jadi, dan bahan makanan.

3. Koperasi konsumsi

Koperasi ini menyediakan semua kebutuhan para anggota dalam bentuk barang antara lain berupa bahan makanan, pakaian, alat tulis atau peralatan rumah tangga.

2. Koperasi serba guna

B. Pengelolaan Modal Kerja

1. Pengertian Pengelolaan modal kerja

Pengelolaan modal kerja merupakan modal yang di gunakan untuk melakukan kegiatan operasi perusahaan.Modal kerja di artikan sebagai investasi yang di tanamkan dalam aktiva lancar atau aktiva jangka pendek, seperti bank, kas, surat-surat berharga, piutang, sediaan,dan aktiva lancar lainnya.

Pengertian modal kerja secara mendalam terkandung dalam konsep modal kerja, maka berikut ini akan di berikan tiga konsep pengertian modal kerja yang di temukan oleh Dr. Kasmir (2012: 250) Berikut ini :

1. Konsep Kuantatif

Konsep kuantatif, bahwa modal kerja adalah seluruh aktiva lancar. Dalam konsep ini adalah bagaimana mencukupi kebutuhan dana untuk membiyaia operasi perusahaan jangka pendek. Konsep ini sering di sebut dengan modal kerja kotor (grss working capital).

2. Konsep kualitatif

Konsep kualitatif merupakan konsep yang menitibberatkan kepada kualititas modal kerja. Konsep ini melihat selisih antara jumlah aktiva lancar dengan kewajiban lancar. Konsep ini di sebut modal kerja bersih atau (net working capital).

3. Konsep fungsional

Konsep fungsional menekankan kepada fungsi dana yang di miliki perusahaan dalam memperoleh laba. Artinya sejumlah dana yang di miliki

dan di gunakan perusahaan untuk meningkatkan laba perusahaan.semakin banyak dana yang di gunakan sebagai modal kerja seharusnya dapat meningkatkan perolehan laba. Demikian pula sebaliknya, jika dana yang di gunakan sedikit, laba pun akan menurun. Akan tetapi, dalam kenyataannya terkadang kejadiannya tidak selalu demikian.

Dalam praktiknya secara umum, modal kerja perusahaan di bagi ke dalam dua jenis yaitu :

1. Modal kerja kotor (gross working capital)

Modal kerja kotor (gross working capital) adalah semua komponen yang ada di aktiva lancar secara keseluruhan dan sering di sebut modal kerja. Artinya mulai dari kas, bank, surat-surat berharga, piutang, sediaan dan aktiva lancar lainnya.

2. Modal kerja bersih (net working capital)

Merupakan seluruh komponen aktiva lancar di kurangi dengan seluruh total kewajiban lancar (utang jangka pendek). Utang lancar meleputi utang dagang, utang wesel, utang bank jangka pendek (satu tahun), utang gaji, utang pajak dan utang lancar lainnya. Pengertian ini sejalan dengan konsep modal kerja yang sering di gunakan.

2. Jenis-jenis Modal Kerja

Menurut bambang riyanto (2007 :19) memaparkan jenis jenis modal sebagai berikut :

1. Modal asing

Modal asing adalah modal yang berasal dari luar perusahaan yang sifatnya sementara bekerja di dalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan utang. Yang pada saatnya harus di bayar kembali. Modal asing di bagi dalam tiga golongan yaitu, utang jangka pendek, utang jangka menengah, utang jangka panjang.

2. Modal sendiri

Modal sendiri pada dasarnya adalah modal yang berasal dari pemiliki perusahaan dan yang tertanam di dalam perusahaan untuk waktu yang tidak tertentu lamanya. Oleh karena itu modal sendiri di tinjau dari sudut likuiditas merupakan “dana jangka panjang yang tidak tertentu waktunya”

modal sendiri selain berasal dari luar perusahaan dapat juga berasal dari dalam perusahaan sendiri, yaitu modal yang di hasilkan atau di bentuk sendiri di dalam perusahaan modal sendiri yang berasal dari sumber intem ialah dalam bentuk keuntangan yang di hasilkan perusahaan adapun modal yang berasal dari sumber ekstern ialah modal yang berasal dari pemilik perusahaan modal sendiri di dalam suatu perusahaan yang berbentuk perseroan terbatas (PT) Terdiri dari modal saham, cadangan dan laba di tahan.

C. Sumber Permodalan Koperasi

Penggunaan modal kerja di dapat sebagai suatu alat untuk menaksir kebutuhan modal kerja di masa yang akan mendatang pada umumnya sumber modal kerja suatu perusahaan, Menurut riyanto (2010:353) berasal dari :

1. Berkurangnya aktiva tetap

2. Bertambahnya utang jangka panjang

3. Adanya keuntungan dari operasi perusahaan

Menurut Munawir (2010:120) Pada umumnya sumber modal kerja suatu perusahaan berasal dari :

1. Hasil operasi perusahaan

Adalah jumlah net income yang Nampak dalam laporan perhitungan laporan laba rugi di tambah dengan depresiasi dan amortisasi.Jumlah ini menunjukan jumlah modal kerja yang berasal dari operasi perusahaan.Dapat di hitung dengan menganalisis perhitungan laporang rugi laba tersebut. Dengan adanya keuntungan dari laba dari usaha perusahaan, dan apabila laba tersebut tidak di ambil oleh pemiliki perusahaan maka laba tersebut akan menambah modal perusahaan yang bersangkutan.

2. Keuntungan dari penjualan surat-surat berharga (investasi jangka panjang) surat berharga yang di miliki perusahaan untuk jangka pendek (marketable securities atau effek ) adalah salah satu elemen aktiva lancar dan segera dapat di jual dan akan mendapatkan keuntungan bagi perusahaan dengan adanya penjualan surat berharga ini menyebabkan terjadi perubahan unsure modal kerja yaitu bentuk surat berharga berubahmenjadi uang kas.

3. Penjualan aktiva lancar

sumber lain yang dapat menambah modal kerja adalah hasil penjualan aktiva tetap, investasi jangka panjang dan aktiva tidak lancar lainnya yang tidak lagi di lakukan oleh perusahaan. Perubahan aktiva menjadi kas atau piutang maka akan bertambahnya tersebut.

4. Penjualan saham atau obliges

Untuk menambah dana atau modal kerja yang di butuhkan perusahaan dapat pula mengadakan emisi saham baru ataumeminta kepada pemilik perusahaan atau menambah modalnya, disamping itu perusahaan juga dapat mengeluarkan obligasi atau bentuk hutang jangka panjang lainnya guna memenuhi modal kerjanya.

D. Pengertian Sisa Hasil Usaha (SHU)

Dalam usaha koperasi, laba disebut sebagai sisa hasil usaha (SHU).

Arifin Sitio, Koperasi Teori dan Praktik( 2001 : 96 ) mengemukakan pengertian Sisa Hasil Usaha adalah kelebihan dari hasil usaha yang diperoleh dalam suatu periode tertentu.

Menurut teori Sisa Hasil Usaha tingkat keuntungan pada setiap koperasi dan perusahaan biasanya berbeda pada setiap jenis koperasi dan perusahaan. Terdapat beberapa teori yang menerangkan perbedaan ini menurut Arifin Sitio, Koperasi Teori dan Praktik ( 2001 : 97 ) perbedaan- perbedaan itu adalah sebagai berikut:

a. Teori Sisa Hasil Usaha menanggung resiko ( risk bearing theory of profit). Menurut teori ini keuntungan ekonomi di atas normal akan di

peroleh oleh perusahaan dengan resiko di atas rata-rata misalnya perusahaan yang bergerak dibidang eksloirasi minyak.

b. Teori Sisa Hasil Usaha Friksional ( Friksional theory of profit ). Teori ini menekankan bahwa keuntungan meningkatkan sebagai suatu hasil dari friksi keseimbangan jangka panjang ( long run equilibirium ). Misalnya krisis minyak tanah tahun 1970-an mengakibatkan permintaan yang sangat drastis, dan ini membuat perusahaan mendapat keuntungan yang besar. Kemudian pada tahun 1980-an harga minyak drastis turun yang menjadikan perusahaan mengalami kerugian.

c. Teori Sisa Hasil Usaha monopoli ( monopoli theory of profit ). Teori ini mengatakan bahwa beberapa perusahaan dengan kekuatan monopoli dapat membatasi output dan menerapkan harga yang tinggi daripada bila perusahaan beroperasi dalam kondisi persaingan sempurna. Dengan demikian perusahaan menikmati keuntungan, kekuatan monopoli ini dapat diperoleh melalui penguasaan penuh atas supplay bahan baku tertentu, skala ekonomi, kepemilikan hak paten, atau pembatasan dari pemerintah.

d. Teori Sisa Hasil Usaha inovasi ( innovation theory of profit ). Menurut teori ini, SHU diperoleh karena keberhasilan perusahaan dalam melakukan inovasi. Misalnya Steve Jobs yang menemukan computer APPLY, atau perusahaan Gillete yang selalu menemukan innovasi tentang produk pisau cukur.

e. Teori Sisa Hasil Usaha efisiensi manajerial ( managerial efficiency theory of profit ). Teori ini menekankan bahwa perusahaan yang dikelola secara efisien akan memperoleh laba di atas rata-rata laba normal.

Uraian tersebut menunjukan bahwa sesuai dengan konsep koperasi, maka koperasi akan memperoleh laba lebih dari hasil efisiensi manajerial, karena orientasi usahanya lebih menekankan pada pelayanan usaha yang dapat memberikan manfaat dan kepuasan bersama para anggota.

Laba yang tinggi adalah pertanda bahwa konsumen menginginkan output yang lebih dari koperasi, laba yang tinggi merupakan insentif bagi koperasi untuk meningkatkan output dalam jangka panjang. Sebaliknya, laba yang rendah adalah pertanda bahwa konsumen menginginkan kurang dari produk / komoditi yang ditangani dan metode produksinya tidak efisien.

Dengan demikian, laba memberikan pertanda krusial untuk relokasi sumber daya yang dimiliki masyarakat sebagai perubahan selera konsumen dan permintaan sepanjang waktu.

E. Pengertian dan Pentingnya Analisa Laporan Keuangan

Pengertian analisa laporan keuangan Menurut K.R. Subramayan (2010:4) Analisa laporan keuangan adalah aplikasi dari alat dan teknik analisa untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisa bisnis Sedangkan Menurut Munawir (2010;35) analisa laporan keuangan adalah analisa laporan keuangan yang terdiri dari penelahaan atau mempelejari daripada hubungan atau tendesi atau kecenderungan (trend) untuk

menentukan posisi keuangan dan hasil opersi serta perkembangan perusahaan yang bersangkutan.

Berdasarkan pernyataan di atas maka dapat di katakana bahwa analisa laporan keuangan merupakan alat dan tekhnik analisa untuk laporan keuangan dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat mengenai posisi keuangan dan hasil operasi perubahan pada masa sekarang dan masa lalu, dengan tujuan menentukan kondisi kinerja perusahaan di masa yang akan datang.

F. Analisis Rasio Keuangan

Untuk melakukan analisis keungan diperlukan perhitungan rasio keuangan dan mencerminkan aspek-aspek tertentu.Rasio-rasio keuamgan mungkin dihitung.berdasarkan atas angka-angka yang ada dalam neraca saja, laporan laba rugi saja atau pada neraca dan laba rugi. Setiap analisis keuangan bisa saja merumuskan rasio tertentu yang dianggap mencerminkan rasio tertentu pula. Menurut kasmir (2012:104) Merupakan indeks yang menghubungkan dua angka akuntansi dan di peroleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan di gunakan untuk mengavaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Jadi rasio keuangan merupakan kegiatan membandingkan angka- angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat di lakukan antara satu komponen

dengan komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan.

Hasil rasio keuangan di gunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target yang telah di tetapkan.

Kemudian juga dapat di nilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan secara efektif.

Dalam praktiknya, analisis rasio keuangan suatu perusahaan dapat di golongkan sebagai berikut:

1. Rasio Neraca, yaitu membandingkan angka-angka yang hanya bersumber dari neraca.

2. Rasio laporan laba rugi, yaitu membandingkan angka-angka yang hanya bersumber dari laba rugi.

3. Rasio Antarlaporan, yaitu membandingkan angka-angka dari dua sumber (data campuran), baik yang ada di neraca maupun di laporan laba rugi.

G. Penelitian Terhadulu

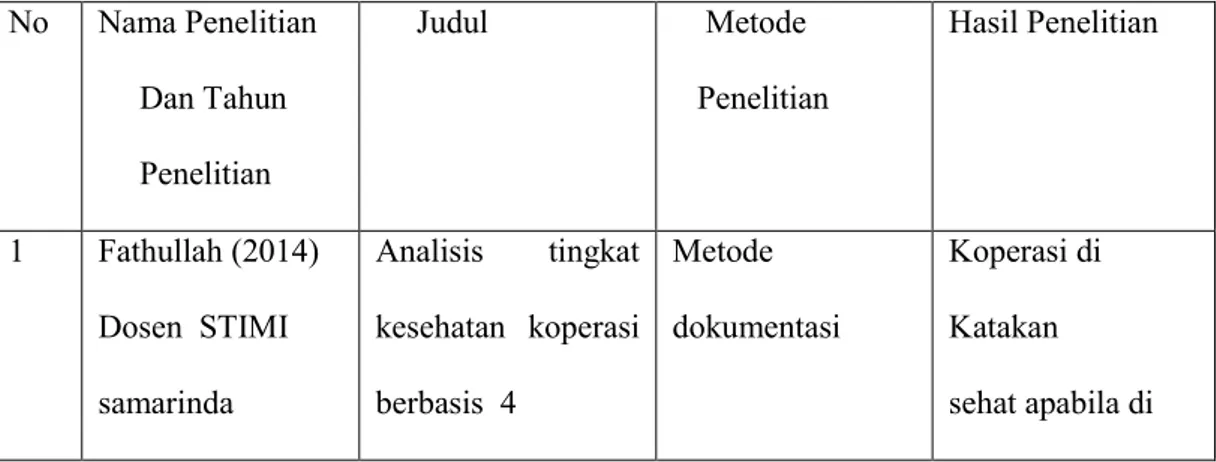

Adapun penelitian terdahulu yang di lakukan oleh beberapa mahasiswa dari berbagai universitas di antaranya Menurut Fathullah (2014) dalam penelitiannya yang berjudul ”Analisis tingkat kesehatan koerasi berbasis 4 aspek pengelolaan administrasi” yang menyatakan bahwa terdapat Koperasi di Katakan sehat apabila di dalam koperasi tersebut tidak terjadi penyimpangan yang fatal, tidak ada monopoli kekuasaan lain selainrapat anggota dan semua unsur organisasi koperasi memberi dukungan terhadap pelaksanaan program kerja/ keputusan yang telah di sepakati.

Menurut Aji Deci Alfionita (2016) dalam penelitiannya yang berjudul ” Analisis efisiensi penggunaan modal kerja pada koperasi ruhui rahayu sekretariat daerah provinsi kalimantan timur di samarinda” yang menyatakan bahwa Di sarankan Agar perputaran piutang dapat Di antisipasi Dengan kebijakan waktu peminjaman misalnya waktu jatuh tempo Kredit dan Pengawasan di lapangan agar Tidak terjadinya penyimpangan penyimpangan dan kecurangan para petugas Dalam hal Prosedur peminjaman anggota dan Penilaian anggota yang Layak dan Tidak layakperlu di Perhatikan.

Menurut Riza Suskaniah,LCA. Robin jonathan Elfreda, A. Lau Dalam penelitiannya yang berjudul ” Pengaruh simpanan pokok dan Simpanan wajib terhadap sisa Hasil usaha Pada koperasi Mitra sejahtera samarinda” yang menyatakan bahwa Hasil pengujian Pengaruh variabel bebas Terhadap variabel terikat Secara simultan memperoleh nilai signifikan di peroleh oleh 0.041 di mana Nilai ini lebih Kecil dari tingkat signifikan yaitu sebesar 0,050 Sehingga secara simultan hipotesis pada Penelitian ini di terima.

Tabel 2.1 penelitian terdahulu No Nama Penelitian

Dan Tahun Penelitian

Judul Metode

Penelitian

Hasil Penelitian

1 Fathullah (2014) Dosen STIMI samarinda

Analisis tingkat kesehatan koperasi berbasis 4

Metode dokumentasi

Koperasi di Katakan sehat apabila di

aspek pengelolaan administrasi

dalam koperasi tersebut tidak terjadi

penyimpangan yang fatal, tidak ada monopoli

kekuasaan lain selainrapat

anggota dan semua unsur organisasi

koperasi memberi dukungan

terhadap pelaksanaan program kerja/

keputusan yang telah

di sepakati 2 Aji Deci Alfionita

(2016)

Analisis efisiensi penggunaan modal kerja pada koperasi ruhui rahayu sekretariat daerah

Metode deskriptif komporatif

Di sarankan Agar perputaran

piutang dapat Di antisipasi Dengan kebijakan

provinsi kalimantan timur di samarinda

waktu peminjaman misalnya waktu jatuh tempo Kredit dan

Pengawasan di lapangan agar Tidak terjadinya

penyimpangan penyimpangan dan kecurangan para petugas Dalam hal Prosedur

peminjaman anggota dan Penilaian anggota

yang Layak dan

Tidak layakperlu di

Perhatikan

3 Riza

Suskaniah,LCA.

Robin jonathan

Pengaruh simpanan pokok dan

Simpanan wajib

Regresi linier berganda

Hasil pengujian Pengaruh variabel

bebas

Elfreda, A. Lau (2015)

Fakultas Ekonomi Univirsitas Samarinda, Indonsia

terhadap sisa Hasil usaha Pada koperasi Mitra sejahtera samarinda

Terhadap variabel terikat

Secara simultan memperoleh nilai signifikan di peroleh oleh 0.041 di mana Nilai ini lebih Kecil dari

Tingkat signifikan yaitu sebesar 0,050

Sehingga secara simultan hipotesis pada

Penelitian ini di Terima

a. Jurnal

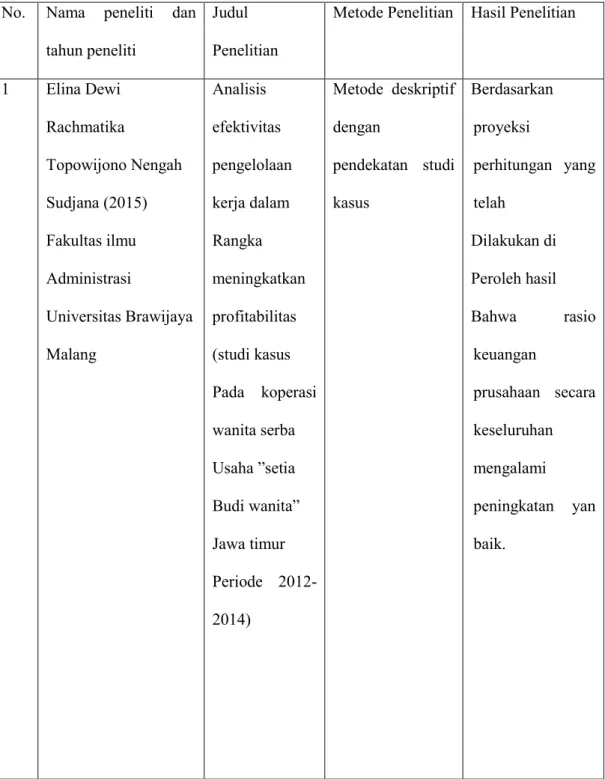

Menurut Elina DewiRachmatika Topowijono NengahSudjana (2015) dalam penelitiannya yang berjudul ”Analisis efektivitas pengelolaan kerja dalamRangka meningkatkan profitabilitas” yang menyatakan bahwa Berdasarkan proyeksi perhitungan yang telah Dilakukan di Peroleh hasil Bahwa rasio keuangan prusahaan secara keseluruhan mengalami peningkatan yan baik.

Menurut Mufidah dan Ady soejoto (dalam penelitiannya yang berjudul ”Pengaruh modal sendiri Terhadap sisa Hasil uasaha Di koperasi Wanita tutur mandiri mojokerto” yang menyatakan bahwa Hasil reegresi Menunjukan bahwa modal Sendiri berpengaruh terhadap sisa Hasil usaha Dengan nilai Signifikansi0,000 padaa=5% dan nilaiR sebesar 53%.

Menurut Nyoman Agus tri Arnawa (2014) dalam penelitiannya yang berjudul ”Pengaruh Operasional dan simpanPinjam terhadap sisa Hasil usaha Koperasi simpan pinjam (KSP)”x’ singaraja” yang menyatakan bahwa Hasil penelitian Ini dapat Menjelaskan bahwa biaya Operasional dan simpan Pinjam berpengaruh secara simultan Terhadap sisa Hasil usaha.

Menurut Dewii stiqomah Aminin topowijonoSri sulasmiyati dalam penelitiannya yang berjudul ”Analisis pengelolaan modal kerja Koperasi guna Meningkatkan Operasional” yang menyatakan bahwa Hasil penelitian ini menunjukan Bahwa koperasi unit Gondanglegi mengalami kekurangan modal kerja Guna memaksimalkan pelayanan Dan keberlangsungan operasional.

Menurut Anna Nurfakhana (2015) dalam penelitiannya yang berjudul

”Pengaruh modal kerja Terhadap labaUsaha padaKopersi serba Usaha sejatiMulia jakarta” yang menyatakan bahwa Hasil penelitian Menunjukan bahwa modal Kerja signifikan Mempengaruhi laba usaha, 77% Modal kerja Mempengaruhi laba usaha.

Menurut Akhmad Ardin Akrom, sri Mangesti rahayu, Raden rustam (2014) dalam penelitiannya yang berjudul ”Analisis pengelolaan modal kerja

Kas dan Piutang untuk Meningkatkan Profobalitas” yang menyatakan bahwa Hasil penelitian ini menunjukan bahwa dampak dari keadaanTersebut yaitutingkat profitabilitas koperasi yaitu OPM, NPM, ROI dan ROE Mengalami penurunan dari tahun ke tahun.

Menurut Yayan Rustiana (2013) dalam penelitiannya yang berjudul

”Hubungan simpananan wajib dengan sisa hasil Usaha koperasi” yang menyatakan bahwa Mengindikasikan bahwa simpanan wajib secara Secara langsung Berhubungan dengan sisa hasilUsaha.

Menurut Safroni israsosiawan (2014) dalam penelitiannya yang berjudul ”Pengaruh pengembangan usaha koperasi terhadap peningkatan sisa hasil Usaha pada koperasi pegawai republik indonesia (KPRI) iain mataram”

yang menyatakan bahwa Pengembangan usaha KPRI IAIN mataram di kampus 2 IAIN Mataram berpengaruh positif terhadap sisa hasil Usaha anggota Yaitu sebesar 60,2%.

Menurut Ni Made winny dwi Kusumarini, Ni Made tisnawati (2015) dalam penelitiannya yang berjudul ” Kualitas pelayanan, partisipasi anggota dan Pengaruhnya terhadap SHU Koperasi fungsional” yang menyatakan bahwa Kualitas pelayanan berpengaruh langsung positif dan signifikan Terhadap partisipasi anggota.

Menurut Ni kadek sumita dewik (2016) dalam penelitiannya yang berjudul ” Faktor faktor Yang mempengaruhi sisa hasil Usaha (SHU) Koperasi simpan pinjam(KSP) di Kecamatan kuta utara kabupaten bandung”

yang menyatakan bahwa Hasil jumlah Anggota, jumlah Simpanan, jumlah

pinjaman Dan modal Kerja berpengaruh signifikan secara simultan terhadap sisa Hasil usaha Koperasi simpan Pinjam di Kecamatan kuta Utara kabupaten Badung.

Tabel 2.1 penelitian terdahulu No. Nama peneliti dan

tahun peneliti

Judul Penelitian

Metode Penelitian Hasil Penelitian

1 Elina Dewi Rachmatika

Topowijono Nengah Sudjana (2015) Fakultas ilmu Administrasi

Universitas Brawijaya Malang

Analisis efektivitas pengelolaan kerja dalam Rangka meningkatkan profitabilitas (studi kasus Pada koperasi wanita serba Usaha ”setia Budi wanita”

Jawa timur Periode 2012- 2014)

Metode deskriptif dengan

pendekatan studi kasus

Berdasarkan proyeksi

perhitungan yang telah

Dilakukan di Peroleh hasil Bahwa rasio

keuangan

prusahaan secara keseluruhan mengalami peningkatan yan baik.

2 Mufidah dan Ady soejoto (2014)

Pengaruh modal sendiri Terhadap sisa Hasil uasaha Di koperasi Wanita tutur mandiri

mojokerto

Deskriptif kuantitatif

Hasil reegresi Menunjukan

bahwa modal Sendiri

berpengaruh terhadap sisa Hasil usaha Dengan nilai Signifikansi 0,000 pada a=5% dan nilai R sebesar 53%

3 Nyoman Agus tri Arnawa (2014),

universitas

Pendidikan Ganesha Singaraja, indonesia

Pengaruh Operasional dan simpan Pinjam terhadap sisa Hasil usaha Koperasi simpan pinjam (KSP)

”x’ singaraja

Model regresi Linier berganda

Hasil penelitian Ini dapat Menjelaskan

bahwa biaya Operasional dan

simpan Pinjam

berpengaruh secara simultan Terhadap sisa Hasil usaha.

4 Dewii stiqomah Aminin topowijono

Analisis pengelolaan

Deskriptif dengan pendekatan studi

Hasil penelitian ini menunjukan

Sri sulasmiyati, (2014)

Universitas Brawijaya Malang

modal kerja Koperasi guna Meningkatkan operasional

Kasus Bahwa koperasi

unit

Gondanglegi mengalami kekurangan modal kerja

Guna

memaksimalkan pelayanan Dan

keberlangsungan operasional.

5 Anna Nurfakhana (2015) ,

Universitas Indraprasta PGRI, Jakarta

Pengaruh modal kerja Terhadap laba Usaha pada Kopersi serba Usaha sejati Mulia jakarta

Expose facto Hasil penelitian Menunjukan

bahwa modal Kerja signifikan Mempengaruhi

laba usaha, 77%

Modal kerja Mempengaruhi

laba usaha.

6 Akhmad Ardin Akrom, sri Mangesti rahayu,

Analisis pengelolaan modal kerja

Metode deskriptif dengan

pendekatan studi

Hasil penelitian ini menunjukan bahwa dampak

Raden rustam Hidayat

(2014), Universitas Brawijaya malang

Kas dan Piutang untuk Meningkatkan Profobalitas (Studi kasus Pada koperasi Sari apel Brosem periode 2011- 2013)

kasus dari keadaan

Tersebut yaitu tingkat

profitabilitas koperasi yaitu OPM, NPM, ROI dan ROE Mengalami

penurunan dari tahun ke tahun.

7 Yayan rustiana (2013- 2014),

STIE La tansa Mashiro, rangkasbitung

Hubungan simpananan wajib dengan sisa hasil Usaha koperasi

Mengindikasikan bahwa simpanan wajib secara Secara langsung Berhubungan

dengan sisa hasil Usaha.

8 Safroni israsosiawan (2014)

Pengaruh pengembangan usaha koperasi terhadap peningkatan sisa hasil Usaha pada koperasi

Kuantitatif dengan pendekatan deskriptif

Pengembangan usaha KPRI IAIN mataram di

kampus 2 IAIN Mataram

berpengaruh positif terhadap sisa hasil

pegawai republik indonesia (KPRI) iain mataram

Usaha anggota Yaitu sebesar 60,2%

9 Ni Made winny dwi Kusumarini, Ni Made tisnawati (2015)

Kualitas pelayanan, partisipasi anggota dan Pengaruhnya terhadap SHU Koperasi fungsional

Analisis faktor Konfirmatori dan analisis jalur atau path

analisys

Kualitas pelayanan berpengaruh langsung positif dan signifikan Terhadap

partisipasi anggota.

10 Ni kadek sumita Dewik (2016)

Faktor faktor Yang

mempengaruhi sisa hasil Usaha (SHU) Koperasi simpan pinjam (KSP) di Kecamatan kuta utara kabupaten bandung

sekunder Hasil jumlah Anggota, jumlah Simpanan, jumlah

pinjaman Dan modal Kerja berpengaruh signifikan secara simultan terhadap sisa

Hasil usaha Koperasi simpan Pinjam di

Kecamatan kuta Utara kabupaten Badung.

i. Kerangka piker

Pada Koperasi kopemda kabupaten maros menunjukkan pengelolaanmodal kerja terhadap SHU agar kiranya modal kerja dapat digunakan seefektif dan seefisien mungkin.

Gambar 2.1 kerangka piker

Koperasi kopemda Kabupaten Maros

Pengelolaan Modal Kerja

SHU Koperasi ( Kopemda kabupaten

maros )

ii. Hipotesis

Berdasarkan pokok masalah dan tujuan penelitian, maka penulis mengajukan hipotesis yaitu :“ Diduga bahwa, pengelolahan modal kerja dapat meningkatkan SHU pada Koperasi kopemda kabupaten maros.

31 A. Tempat dan Waktu Penelitian

Penelitian ini dilakukan oleh penulis pada Koperasi Kopemda Kabupaten Maros yang berlokasi di jln.topas No. 03 / Jln.Azaleablok D No.02.03, sedangkan waktu pelaksanaan penelitian berlangsung kurang lebih 2 (dua) bulan mulai Juli- agustus 2017.

B. Tehnik Pengumpulan Data

Penelitian ini menggunakan metode pengumpulan data sebagai berikut : a. Penelitian Pustaka ( Library Research )

Yaitu penelitian dengan mengumpulkan dan mempelajari data – data baikbersifat tertulis melalui literature dan bahan pustaka lainnya yang berkaitan dengan masalah yang diteliti.

b. Penelitian Lapangan( Field Research )

Yaitu pengumpulan data yang berkaitan langsung dengan objek penelitian yang dapat disesuaikan dengan judul skripsi yang diajukan untuk mendapatkan data – data yang dibutuhkan baik berupa data tertulis maupun data berupa dokumen–dokumen berkaitan dengan pembahasan tersebut.

a. Observasi, yaitu cara mengumpulkan data dengan pengamatansecara langsung terhadap objek yang diteliti.

menejer, dan beberapa responden yang terkait dengan penelitian.

c. Dokumentasi adalah mengumpulkan data-data berupa dokumen atau informasi yang terkait dengan pokok kajian.

C. Jenis dan Sumber Data a. Jenis Data

Adapun jenis data yang digunakan oleh penulis dalam penelitian ini adalah sebagai berikut :

a. Data Kualitatif, yaitu data yang diperoleh dalam bentuk informasi baik lisan maupun tulisan yang dilaksanakan oleh Koperasi kopemda kabupaten maros.

b. Data Kuantitatif, yaitu data yang diperoleh dari perusahaan dalam bentuk angka-angka.

b. SumberData

Adapun sumber data yang digunakan penulis dalam penelitian ini adalah sebagai berikut :

a. Data Primer, yaitu data yang diperoleh dengan mengadakan pengamatan serta wawancara langsung dengan pimpinan dan para karyawan yang ada relefansinya dengan objek penulisan.

b. Data sekunder, yaitu data yang diperoleh dengan jalan mengumpulkan dokumen-dokumen serta literatur-literatur yang erat hubunganya dengan penulisan

Adapun populasi pada penelitian ini adalah Laporan Keuangan pada Koperasi kopemda kabupaten maros. Adapun sampel dalam penelitian ini adalah data laporan keuangan yang berhubungan dengan sisa hasil usaha (SHU) Pada kopemda kabupaten maros Tahun (2012-2016).

E. Metode Analisis

Untuk memecahkan masalah pokok sekaligus untuk membuktikan hipotesis yang di ajukan dalam penelitian ini, penulis menggunakan Metode:

1. Analisis deskriptif kuantitatif yaitu suatu metode di mana data yang di kumpulkan di susun, di interpretasikan, dan di analisa sehingga memberikan keterangan pemecahan permasalah yang di hadapi.

2. Perputara Modal Kerja ( Working Capital Turnover).

Aktiva Lancar – Hutang Lancar

WTCO = X 100

Penjualan 3. Analisis Rasio Profitabilitas

SisaHasil Usaha

a. Net Profit Margin = X 100%

Penjualan/pendapatan SisaHasil Usaha

b. Return On Asset = X 100%

Total Aktiva

c. ROE = X 100%

Modal Sendiri

A. Sejarah singkat perusahaan

Kabopaten Daerah (Sekda) Kabupaten Maros bahkan berkantor dalam lingkup Sekertariat kabupaten dengan menjalankan unit usaha simpan Koperasi Pegawai Pemerintah Daerah ( KOPEMDA) Kabupaten Maros di dirikan pada tahun 1976 dengan nomor Badan Hukum 3959/BH/IV, tanggal 10 juli 1976, dengan Nomor Induk Koperasi (NIK) : 7308022070001. Kopemda Maros berawqal sebagai Koperasi Sekertariat pinjam dan unit usaha Pertokoan. Seiring dengan perjalanan waktu KOPEMDA mengalami perkembangan baik dari segi keanggotaan maupun dari segi bidang usaha. Mengingat dengan keterbatasan ruang gerak dalam menjalankan aktifitasnya sehingga Anggota berharapkan kepada pengurus dan badan pengawas untuk berusaha supaya KOPEMDA Kabupaten Maros memiliki kantor tersendiri, hingga saat ini Kantor Kopemda berada di kawasan pusat Wisata Kuliner Pantai Tak Berombak (PTB) Kabupaten Maros, Perkantoran Pemkab Kabupaten Maros, Perkantoran Pemkab Kabupaten Maros diantaranya Pasar Tradisional Modern Kompleks Ruko dan Terminal Baru yang bermalamat di jalan Topas nomor 02 Kabupaten Maros akan menghadirkan KOPMART dan CAFE KOPEMDA Kabupaten Maros mengalami perkembangan yang cukup memuaskan karena beberapa prestasi yang telah diperoleh , baik di tingkat Daerah, Provensi maupun di tingkat

35

sebagai Koperasi Berprestasi jenis Konsumen Tingkat Nasional (Berdasarkan Keputusan Mentri Koperasi dan Usaha Kecil dan Menengah Nomor : 11/Kep/M.KUKM/V1/2015 tanggal 29 juni 2015), tahun 2016 KOPEMDA KABUPATEN MAROS. Dalam meningkatkan pelayanannya kepada amggotanyaPihak KOPEMDA Kabupaten Maros menjalin kerja sama dengan beberapa perbankan, Toko grosir dan lembaga keuangan lainnya. Keanggotaan KOPEMDA Kabupaten Maros terdiri darin pegawai Negri Sipil lingkup Pemerintah Kabupaten Maros tersebar di berbagai Kantor,Dinas Badan. Dan sekolah-sekolah.

B. Visi dan Misi Organisasi 1. Visi

Mewujudkan Koperasi Sehat Menuju Maros Lebih Baik 2. Misi

Meningkatkan Pelayanan Kepada Anggota

Meningkatkan Ketertiban Pengelolaan Administrasi

Meningkatkan Bidang Usaha

Meningkatkan SDM Karyawan ,Pengurus dan Pengawas

Menjalin Kerja Sama Dengan Perbankan Dan Usaha Mikro

Membentuk Kantong–kantong Pelayanan Kepada Unit Kerja Lingkup Pemda.

1. Struktur Organisasi

PERIODE TAHUN BUKU 2015 S.D 2019

1. RAPAT ANGGOTA KOPERASI

Rapat Anggota koperasi adalah pemegang kekuasaan tertinggi dalam koperasi yang bertugas menentukan dan memetuskan kebijakan-kebijakan umum dalam organisasi dan manajemen koperasi. Bebrapa kepetusan penting yang biasanya di tetapkan melalui rapat anggota antara lain adalah :

a. Menetapkam amggaran dasar

b. Menetapkan kebijakan umum di bidang organisasi,manajemen dan usaha koperasi

c. Pemelihan, pengangkatan dan pemberhentian pengurus dan pengawas d. Menetapkan rencana kerja, rencana anggaran pendapatan dan belanja

koperasi

e. Pengesahan laporan keuangan, oengesahan pertanggungjawaban pengurus dalam pelaksanaan tugasnya

f. Pembagian sisa hasil usaha

g. Penggabungan, peleburan, pembagian dan pembubaran koperasi

2. PENGURUS KOPERASI

Pengurus koperasi adalah pelaksanaan kebijakan-kebijakan yang telah di tetapkan dalam rapat anggota koperasi, pengurus di pilih dari dan oleh anggota dalam rapat anggota untuk masa jabatan paling lama untuk lima tahun.Tugas pengurus koperasi ada 6 yaitu :

a. Mengelola koperasi dan usahanya b. Mengajukan rencana kerja

d. Mengajukan laporan keuangan

e. Menyelenggarakan pembukuan keuangan dan inventarisasi secara tertib f. Memilihara daftar buku anggota dan pengurus

3. PENGAWAS KOPERASI

Pengawas koperasi adalah orang yang di pilih oleh anggota koperasi dalam rapat anggota untuk mengawasi pengurus koperasi dan pelaksanaan harian koperasi dalam menjalankan tugas sehari untuk mengelola dan mengembangkan koperasi, pengawas koperasi juga bertanggung jawab kepada rapat anggota Tugas pengawas koperasi adalah :

a. Melakukan pengawasan terhadap pelaksanaan kebijaksanaan dan pengelolaan koperasi

b. Membuat laporan tertulis.

HASIL PENELITIAN DAN PEMBAHASAN

A. Perputaran modal kerja (WCTO)

Hasil perhitungan neraca dan SHU Di lihat dari perputaran modal kerja (WCTO)

Koperasi kopemda kabupaten maros dari tahun 2014-2016 adalah :

Aktiva lancar-Hutang Lancar

Rumus : X 100

Penjualan

7.862.632.441.74 – 4.783.294.863.80

2012 := X 1 kali = 1,42 kali

2.162.174.074.24

8.785.474.237.48 – 4.710.952.415.00

2013 = X 1 kali = 1,80 kali

2.261.180.181.52 9.732.510.711 - 4.551.025.941

2014 = X 1 kali = 11,68 kali

443.431.189

11.097.983.242 - 4.608.127.853

2015 = X 1 kal = 25,50 kali

2.544.862.07 9.833.040.290 - 4.285.115.960

2016 = X 1 kali = 2,62 kali

2.735.515.929

40

Setelah di lakukan perhitungan tersebut di atas maka hasil perhitungan tersebut akan di sajikan kedalam tabel tersebut :

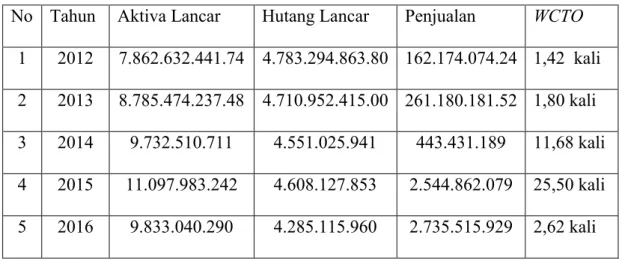

Tabel 7: Rekapitulasi hasil perhitungan Perputaran Modal Kerja (WCTO) Kopemda Kbt.Maros

Tahun 2014-2016

No Tahun Aktiva Lancar Hutang Lancar Penjualan WCTO 1 2012 7.862.632.441.74 4.783.294.863.80 162.174.074.24 1,42 kali 2 2013 8.785.474.237.48 4.710.952.415.00 261.180.181.52 1,80 kali 3 2014 9.732.510.711 4.551.025.941 443.431.189 11,68 kali 4 2015 11.097.983.242 4.608.127.853 2.544.862.079 25,50 kali 5 2016 9.833.040.290 4.285.115.960 2.735.515.929 2,62 kali Sumber: Data yang di olah

Berdasarkan hasil perhitungan pada tabel di atas menununjukan bahwa perputaran modal kerja perusahaan pada tahun 2012 sebesar 1,42 kali artinya kemampuan modal kerja neto berputar sebanyak 1,42 kali dalam satu periodenya.

Secara berturut-turut perputaran modal kerja pada tahun 2013 sebanyak 1,80 kali, tahun 2014 sebanyak 11,68 kali , tahun 2015 sebanyak 25,50 kali dan tahun 2016 sebanyak 2,02 kali.

Profitabilitas Adalah kemampuan-kemampuan perusahaan dalam menghasilkan keuntungan dengan semua modal yang bekerja di dalamnya.

Analisis kinerja keuangan Kopemda Kabubaten Maros di tinjau berdasarkan profitabilitas untuk periode tahun 2012 sampai dengan tahun 2016 adalah sebagai berikut:

1. Net Profit Margin

Sisa hasil usaha

Rumus = X 100%

Penjualan/Pendapatan

402.215.586.29

2012 = X 100% = 18.60%

2.162.174.074.24

470.160.583.56

2013 = X 100% = 20.79%

2.261.180.181.52

561.712.914

2014 = X 100% =126,67 % 443.431.189

628.627.096

2015 = X 100% =24.70%

2.544.862.079

2016 = X 100% = 24.17 % 2.735.515.929

Setelah di lakukan perhitungan tersebut di atas maka hasil perhitungan tersebut akan di sajikan ke dalam tabel berikut :

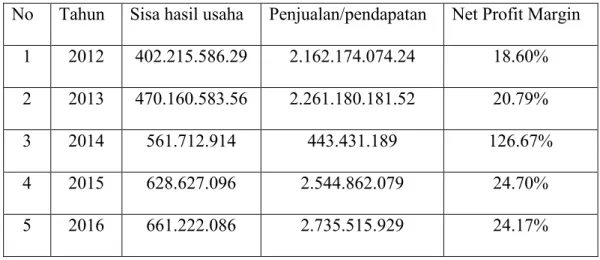

Tabel 8 : Rekapitalasi hasil perhitungan net profit margin.

Kopemda Kabupaten Maros Tahun 2012-2016

No Tahun Sisa hasil usaha Penjualan/pendapatan Net Profit Margin 1 2012 402.215.586.29 2.162.174.074.24 18.60%

2 2013 470.160.583.56 2.261.180.181.52 20.79%

3 2014 561.712.914 443.431.189 126.67%

4 2015 628.627.096 2.544.862.079 24.70%

5 2016 661.222.086 2.735.515.929 24.17%

Sumber : Data yang di oleh.

Berdasarkan hasil perhitungan di atas dapat di ketahui bahwa net profit margin pada tahun 2012Sebesar 18,60%. Pada tahun 2013 terjadi peningkatan 20,79%. Kemudian pada tahun 2014Net profit margin mengalami peningkatan lagi sebesar 126,67%. Kemudian pada tahun 2015 mengalami penurunan menjadi 24,70%, kemudian pada tahun 2016 kembali mengalami penurunan menjadi 24,17% Berdasarkan dari Net profit margintingkat profobalitas

margin pernah berada di atas 100%.

2. Return On Asset

Sisa hasil usaha

Rumus = X 100%

Total Aktiva 402.215.586.29

2012 = X 100% = 4,59%

8.749.899.559.25

470.160.583.56

2013 = X 100% = 4,85%

9.683.556.245.19

561.712.914

2014 = X 100% = 5,27%

10.645.208.852

628.627.096

2015 = X100% = 5,24% % 11.982.096.872

661.222.086

2016 = X 100% = 5,32 % 12.419.102.473

Setelah di lakukan perhitungan tersebut di atas maka hasil perhitungan tersebut akan disajikan kedalam tabel berikut :

Kopemda Kabupaten Maros Tahun 2012-2016

No Tahun Sisa hasil usaha Total Aktiva

Return On Asset

1 2012 402.215.586.29 8.749.899.559.25 4,59%

2 2013 470.160.583.56 9.683.556.245.19 4,85%

3 2014 561.712.914 10.645.208.852 5,27%

4 2015 628.627.896 11.982.096.872 5,24%

5 2016 661.222.086 12.419.102.473 5,32%

Sumber : Data yamg di olah.

Berdasrkan hasil yang di perhitungan di atas dapat di ketahui bahwa Return on asset pada tahun 2012sebesar 4,59%. Pada tahun 2013 terjadi peningkatan sebesar 4,85% kemudian pada tahun 2014 kembali terjadi peningkatan sebesar 5,27%, kemudian pada tahun 2015 mengalami penurunan sebesar 5,24% , dan pada tahun 2016 mengalami peningkatan sebesar 5,32%. berdasarkan dari return on asset tingkat profitabilitas Kopemda Kabupaten Maros di kategorikan kurang baik karena presentase return on asset berada di bawah 8%.

Sisa hasil usaha

Rumus = X100%

Modal sendiri

402.215.586.29

2012 = X 100 % = 4,59%

8.749.899.558.95

470.160.583.56

2013 = X 100% = 4,85%

9.683.556.245.19

561.712.914

2014 = X 100% = 10,15%

5.532.469.997

628.627.096

2015 = X 100% = 9,31%

6.745.341.923

661.222.086

2016 = X 100% = 8,84%

7.472.764.427

Setelah di lakukan perhitungan tersebut di atas maka hasil perhitungan tersebut akan di sajikan ke dalam tabel berikut :

Kopemda Kabupaten Maros Tahun 2012-2016

No Tahun Sisa hasil usaha Modal sendiri ROE

1 2012 402.215.586.29 8.749.899.558.95 4,59%

2 2013 470.160.583.56 9.683.556.245.19 4,85%

3 2014 561.712.914 5.532.469.997 10,15 %

4 2015 628.627.896 6.745.341.923 9,31%

5 2016 661.222.086 7.472.764.427 8.84 %

Sumber : data yang di olah.

Berdasarkan hasil perhitungan di atas dapat di ketahui bahwa ROE Pada tahun 2012 sebesar 4,59% pada tahun 2013 terjadi peningkatan 4,85%.

Kemudian pada tahun 2014 kembali terjadi peningkatan 10,15%. Kemudian pada tahun 2015 mengalami penurunan sebesar 9,31% dan pada tahun 2016 mengalami kembali penurunan sebesar 8,84%. Berdasarkan dari ROE Tingkat profitabilitas Kopemda kabupaten maros di kategorikan baik karena presentase ROE pernah berada di atas 10 %.

Kabubapet Maros.

RATIO TAHUN KETERANGAN PENINGKATAN ATAU PENURUNAN

2012 2013 2014 2015 2016 2012-2013 2013-2014 2014-2015 2015-2016

Perputaran modal kerja

WCTO 1,42

kali 1,80

kali 11,68

kali 25,50

kali 2,62

kali Mengalami peningkatan sebanyak 0,38 kali

Mengalami peningkatan sebanyak 9,88 kali

Mengalami peningkatan sebanyak 13,82 kali

Mengalami penurunan sebanyak 22,88 kali

Rasio

profitabilitas Net profit margin

Return on asset

ROE

18,60

%

4,59%

4,59%

20,79

%

4,85%

4,85%

126,67

%

5,27%

10,15

%

24,70

%

5,24%

9,31%

24,17

%

5,32%

8,84%

Mengalami peningkatan sabanyak 2,19 % Mengalami peningkatan sebanyak 0,26%

Mengalami peningkatan sebanyak 0,26%

Mengalami peningkatan sebanyak 105,8%

Mengalami peningkatan sebanyak 0,42%

Mengalami peningkatan sebanyak 5,3%

Mengalami penurunan sebanyak 101,9%

Mengalami penurunan sebanyak 0,03%

Mengalami penurunan sebanyak 0,84%

Mengalami penurunan sebanyak 0,53%

Mengalami peningkatan sebanyak 0.08%

Mengalami penurunan sebanyak 0,47%

perputaran modal kerja (WCTO) Dari tahun 2012-2013 perputaran modal kerja (WCTO) Mengalami peningkatan sebanyak 0,38 kali kemudian pada tahun 2013- 2014 perputaran modal kerja (WCTO) mengalami peningkatan sebanyak 9,88 kali.

Dan pada tahun 2014-2015 mengalami peningkatan sebanyak 13,82 kali, kemudian pada tahun 2015-2016 kembali mengalami penurunan sebanyak 22,88 kali Analisis kinerja keuangan di tinjau dari Rasio Profitabilitas atau rentabilitas, berdasarkan perhitungan Net Profit margin pada tahun 2012-2013 mengalami peningkatan sebanyak 2,19% kemudian pada tahun 2013-2014 mengalami penigkatan sebanyak 105,8%, kemudian pada tahun 2014-2015 mengalami penurunan sebanyak 101,9%, dan pada tahun 2015-2016 mengalami penurunan sebanyak 0,53%, sedangkan pada return on asset pada tahun 2012-2013 mengalami peningkatan sebanyak 0,26%, kemudian pada tahun 2013-2014 mengalami peningkatan sebanyak 0,42%, kemudian pada tahun 2014-2015 mengalami penurunan sebanyak 0,03% dan pada tahun 2015-2016 mengalami peningkatan sebanyak 0,08%, sedangkan pada ROE Pada tahun 2012-2013 mengalami peningkatan sebanyak 0,26% kemudian pada tahun 2013-2014 mengalami peningkatan sebanyak 5,3%. Kemudian pada tahun 2014-2015 mengalami penurunan sebanyak 0,84% dan pada tahun 2015-2016 kembali mengalami penurunan sebanyak 0,47% Karena terjadinya komposisi sisa hasil usaha dan total aktiva yang tidak seimbang.

Hubungan antara modal kerja dengan penjualan dan menunjukan banyaknya yang dapat di peroleh perusahaan di sebut dengan penjualan bersih.

Penjualan produk koperasi simpan pinjam, yang di jual adalah jasa simpan pinjam, berapa kali dana yang di tertanam dalam modal kerja berputar dalam satu periode atau jumlah penjualan yang bisa di capai oleh setiap rupiah modal kerja sangatlah penting, karena hal ini dapat mempengaruhi rentabilitas perusaahaan apabila dana yang tertanam dalam modak kerja berputar lama maka laba yang di dapat oleh peruasaan pun tertaha, malah dapat menimbulkan kerugian apabila perputaran modal kerja tersebut rendah dan macet.

52 PENUTUP

A. Kesimpulan

Berdasarkan pada hasil analisis dan pada pembahasan pada bab sebelumnya penulis dapat menarik kesimpulan sebagai baerikut:

1. Perputaran modal kerja (worcking capital turn over)

Berdasarkan perhitungan WCTO pada tahun 2012 mengalami penurunan sebanyak 1,42 kali, kemudian pada tahun 2013 mengalami peningkatan sebanyak 1,80 kali, kemudian pada tahun 2014 mengalami peningkatan sebanyak 11,68, kemudian pada tahun 2015 mengalami peningkatan sebanyak 25,50 kali. Dan pada tahun 2016 mengalami penurunan sebanyak 2,62 kali. hal ini menandakan bahwa kinerja keuangan Kopemda Kabupaten Maros yang di ukur dengan worcking capital turn over. Dapat di katakan kurang sehat apabila di ukur dari tingkat perputaran modal kerja.

2. Analisi kinerja keuangan di tinjau dari Rasio profitabilitas atau rentabilitas, berdasarkan perhitungan net profit margin, pada tahun 2012 mengalami penurunan 18,60%, kemudian pada tahun 2013 mengalami peningkatan sebanyak 20,79% , kemudian pada tahun 2014 mengalami penurunan sebanyak 12,66%, kemudian pada tahun 2015 mengalami peningkatan sebanyak 24,70%, dan pada tahun 2016 mengalami penurunan sebanyak 24,17%. Berdasarkan dari net profit margin tingkat profitabilitas Kopemda kabupaten maros di kategorikan sehat karena presentase net profit margin pernah berada di atas 10%, sedangkan pada Return on asset pada tahun

51

mengalami peningkatan sebanyak 4,85%, kemudian pada tahun 2014 mengalami peningkatan sebanyak 5,27%, kemudian pada tahun 2015 mengalami peningkatan sebanyak 5,29%, dan pada tahun 2016 kembali mengalami peningkatan sebanyak 5,32%, Sedangkan pada ROE Pada tahun 2012 mengalami penurunsn sebanyak 4,59%, kemudian pada tahun 2013 mengalami peningkatan sebanyak 4,85%, pada tahun 2014 mengalami peningkatan sebanyak 10,15% , pada tahun 2015 mengalami penurunan sebanyak 9,31%, dan pada tahun 2016 kembali mengalami penurunan sebanyak 8,84%, karena terjadinya komposisi dan sisa hasil usaha dan total aktiva yang tidak seimbang. Berdasarkan dari return on infestment asset profitabilitas Kopemda Kabupaten Maros di kategorikan sehat karena berada di atas presentase 10%

B. Saran

Berdasarkan kesimpulan di atas, maka saran saran yang penulis sampaikan dan mungkin dapat di jadikan sebagai bahan pertimbangan sebagai berikut:

1. Bagi peniliti selanjutnya sedapat mungkin tahunya di tambah rasio-rasio lain yang dapat menunjang penelitian, karena penulis menyadari penelitian ini mungkin masih jauh dari kesempurnaan.

2. Bagi koperasi khususnya Kopemda Kabupaten Maros , pengelolaan perputaran modal kerja sedapat mungkin di lakukan dengan tindakan yang baik dengan memperhatikan segala kemungkinan yang ada. Dan juga manajemen dana harus lebih di tingkatnya agar kedepannya jauh

mikro syariah lainnya serta bank umum swasta maupun BUMN Lainnya secara luas. Sedangkan analisis profetabilitas koperasi KP-RI Kopemda Kabupaten Maros selama 5 periode yaitu 2012 sampai dengan tahun 2016 profetabilitas masih rendah, penurunan ini di sebabkan kinerja pengurus yang kurang optimalkan dan kepedulian anggota terhadap koperasi yang menurun, untuk itu Kopemda Kabupaten Maros harus meningkatkan profit margin dengan menekan biaya-biaya operasi yang tidak efektif dan mempertinggi asset turn over yaitu denan meningkatkan penjualan sehingga asset yang di miliki dapat dimanfaatkan semaksmal mungkin untuk meningkatkan laba.