SKRIPSI

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA ALOKASI UMUM (DAU) TERHADAP BELANJA

MODAL DI SUMATERA UTARA

OLEH :

MEHANGGA HARTONO BAGASKARA 150501142

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2019

ABSTRAK

ANALISIS PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA ALOKASI UMUM (DAU) TERHADAP BELANJA MODAL DI PROVINSI SUMATERA UTARA

Penelitian ini bertujuan untuk menguji pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Belanja Modal di provinsi Sumatera Utara.

Jenis penelitian yang digunakan adalah deskriptif kuantitatif. Data yang digunakan dalam penelitian ini adalah data sekunder pada tahun 2003 – 2017 di Provinsi Sumatera Utara. Variabel independen penelitian ini adalah PAD dan DAU, sedangkan variabel dependennya adalah Belanja Modal. Data dianalisis dengan menggunakan analisis regresi linear berganda.

Hasil penelitian menunjukkan bahwa Pendapatan Asli Daerah (PAD) berpengaruh positif dan tidak signifikan terhadap Belanja Modal, sedangkan Dana Alokasi Umum berpengaruh positif dan signifikan terhadap Belanja Modal.

Kata Kunci : Belanja Modal , PAD, DAU

ABSTRACT

ANALYSIS OF THE INFLUENCE OF REGIONAL ORIGINAL INCOME AND PUBLIC ALLOCATION FUND TOWARD CAPITAL SHOPPING IN NORTH SUMATERA PROVINCE.

This study aims to examine the effect of Locally Generated Revenue (ROR) and the General Allocation Fund (GAF) on Capital Expenditures in the province of North Sumatra.

This type of research is quantitative descriptive. The data used in this study are secondary data from 2003 - 2017 in North Sumatra Province. The independent variables of this study are LGR and GAF, while the dependent variable is Capital Expenditures. Data were analyzed using multiple linear regression analysis.

The results showed that the Locally Generated Revenue (LGR) had a negative and not significant effect on capital expenditure, while the General Allocation Fund (GAF) had a positive and significant effect on capital expenditure.

Keywords: Capital Expenditures, ROR, LGR

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus yang telah melimpahkan rahmatnya sehingga penulis dapat menyelesaikan skripsi yang berjudul: “Analisis Pengaruh Pendapatan Asli Daerah (PAD) Dan Dana Alokasi Umum (DAU) Terhadap Belanja Modal Di Provinsi Sumatera Utara”.

Skripsi ini penulis persembahkan kepada ayah penulis Eripson Sihombing dan ibunda Ida Riauwati Paulina Banurea yang telah tulus ikhlas memberikan kasih, cinta, doa, perhatian, dukungan moral dan materil kepada penulis selama ini.

Penyusunan skripsi ini tidak lepas dari bantuan berbagai pihak, karena itu penulis menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Ramli, SE MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Coki Ahmad Syahwier, MP., selaku Ketua Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Inggrita Gusti Sari Nasution, SE. M.Si., selaku Sekretaris Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Murbanto Sinaga, MA., selaku Dosen Pembimbing yang telah menyediakan waktu, tenaga, dan fikiran untuk mengarahkan saya dalam penyusunan skripsi ini dari awal penulisan hingga selesainya penulisan skripsi ini.

5. Ibu Dra. Raina Linda Sari, M.Si selaku dosen penguji I dan Bapak Dr. Rujiman, MA., selaku dosen penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

6. Seluruh Dosen dan Staf Pengajar Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membagi ilmu pengetahuan yang akan bermanfaat bagi saya.

7. Seluruh Pegawai dan Staf Administrasi Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantu saya dalam penyelesaian kelengkapan administrasi.

8. Abang Rika Zalukhu, S.Akun, M.Si., yang telah banyak membimbing, membantu, dan mengajari penulis dalam penyelesaian skripsi ini.

9. Untuk kakak saya dimanapun berada yaitu Rina Gracia Sihombing, Mastuti Sihombing dan Hesti Monica Sihombing yang telah banyak mendengarkan segala keluh kesah penulis.

10. Sahabat seperjuangan kuliah yaitu Vincerin Zendrato dan Yunus Permana Simarmata dan teman lainnya yang telah banyak

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN... ix

BAB I : PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II : TINJAUAN PUSTAKA 2.1 Landasan Teori ... 8

2.1.1 Belanja Modal ... 8

2.1.1.1 Pengertian dan Konsep Belanja Modal ... 8

2.1.1.2 Faktor-faktor yang Mempengaruhi Belanja Modal ... 10

2.1.1.3 Belanja Modal dalam Anggaran Daerah .... 11

2.1.2 Pendapatan Asli Daerah (PAD) ... 11

2.1.2.1 Pengertian Pendapatan Asli Daerah (PAD).. 11

2.1.2.2 Konsep Pendapatan Asli Daerah (PAD)... 12

2.1.2.3 Sumber – sumber PAD ... 13

2.1.3 Dana Alokasi Umum (DAU) ... 15

2.1.3.1 Pengertian Dana Alokasi Umum (DAU) .... 15

2.1.3.2 Tahapan-tahapan Menghitung Dana Alokasi Umum ... 15

2.1.3.3 Ketentuan Perhitungan Dana Alokasi Umum ... 16

2.2 Hubungan Antar Variabel ... 17

2.2.1 Hubungan PAD dengan Belanja Modal ... 17

2.2.2 Hubungan DAU dengan Belanja Modal... 18

2.3 Penelitian Terdahulu ... 19

2.4 Kerangka Konseptual ... 21

2.5 Hipotesis ... 22

BAB III : METODE PENELITIAN 3.1 Jenis Penelitian ... 23

3.2 Data dan Sumber Data ... 23

3.3 Definisi Operasional Variabel ... 23

3.4.1 Statistik Deskriptif ... 24

3.4.2 Analisis Regresi Linier Berganda ... 25

3.4.3 Uji Asumsi Klasik ... 25

3.4.3.1 Uji Nornalitas ... 26

3.4.3.2 Uji Heterokedastisitas ... 26

3.4.3.3 Uji Autokorelasi ... 27

3.4.3.4 Uji Multikolinearitas ... 27

3.5 Pengujian Hipotesis ... 27

3.5.1 Uji Signifikansi Simultan (Uji F) ... 28

3.5.2 Pengujian Koefisien Determinasi (R2) ... 28

3.5.3 Uji Signifikansi Parsial (Uji t) ... 28

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum Penelitian ... 29

4.2 Statistik Deskriptif ... 32

4.3 Uji Asumsi Klasik ... 32

4.3.1 Uji Normalitas ... 32

4.3.2 Uji Heterokedastisitas ... 33

4.3.3 Uji Multikolinearitas ... 34

4.3.4 Uji Autokorelasi ... 34

4.4 Analisis Regresi Linear Berganda ... 35

4.5 Pengujian Hipotesis ... 36

4.5.1 Uji signifikansi simultan (Uji F) ... 36

4.5.2 Uji Koefisien Determinasi (Uji R2) ... 37

4.5.3 Uji signifikansi parsial (Uji t) ... 37

4.6 Pembahasan Hasil Penelitian ... 38

4.6.1 Pengaruh PAD terhadap Belanja Modal ... 38

4.6.2 Pengaruh DAU terhadap Belanja Modal ... 39

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 41

5.2 Saran ... 41

DAFTAR PUSTAKA ………... 43 LAMPIRAN

DAFTAR TABEL

Nomor Halaman

1.1. Data PAD, DAU dan Belanja Modal Sumatera Utara

Tahun 2013-2107 ... 4

2.1. Tabel Penelitian Terdahulu... 19

4.1. Tabel Belanja Modal Provinsi Sumatera Utara Tahun 2013 - 2017... 30

4.2. Pendapatan Asli Daerah Provinsi Sumatera Utara Tahun 2013 - 2017... 31

4.3. Dana Alokasi Umum Provinsi Sumatera Utara Tahun 2013 – 2017... 31

4.4. Statistik Deskriptif... 32

4.5. Hasil Uji Normalitas... 33

4.6. Hasil Uji Heterokedastisitas... 35

4.7. Hasil Uji Multikolinearitas... 34

4.8. Hasil Uji Autokorelasi... 35

4.9. Hasil Uji Regresi... 35

4.10. Hasil Uji Signifikasi Simultan (Uji F)... 36

4.11. Hasil Uji koefisien determinasi (R2)... 37

4.12. Hasil Uji signifikansi parsial (Uji t)... 38

DAFTAR GAMBAR

Nomor Halaman

2.4. Kerangka Konseptual ... 21

DAFTAR LAMPIRAN

Nomor Judul

1. Data Penelitian 2. Uji Asumsi Klasik 3. Uji Hipotesis

BAB I

PENDAHULUAN 1.1. Latar Belakang

Daerah yang berada di wilayah Republik Indonesia tidak dapat terlepas dari adanya peran dari pemerintah pusat dan pemerintah daerah dalam hal menjalankan fungsi pemerintahan yang ada pada di setiap daerah, namun karena adanya kebijakan pemerintah Indonesia tentang Otonomi Daerah, dimulai secara efektif pada tanggal 1 Januari 2001. Otonomi daerah merupakan hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Hal tersebut sesuai dengan ketentuan umum di UU No.32 Tahun 2004. Dengan dikeluarkannya Undang-undang No.32 Tahun 2004 tentang Pemerintah Daerah, maka daerah diberikan otonomi atau kewenangan kepada daerah untuk mengurus urusan rumah tangganya sendiri.

Adanya desentralisasi keuangan merupakan konsekuensi dari adanya kewenangan untuk mengelola keuangan secara sendiri. Apabila Pemerintah Daerah melaksanakan fungsinya secara efektif dan mendapat kebebasan dalam pengambilan keputusan pengeluaran di sektor publik, maka mereka harus mendapat dukungan sumber-sumber keuangan yang berasal dari Pendapatan Asli Daerah (PAD), Dana Perimbangan, Pinjaman Daerah, dan lain-lain dari pendapatan yang sah (Halim, 2012).

Kebijakan pemerintah tentang Otonomi Daerah ini, merupakan kebijakan yang dipandang sangat demokratis dan memenuhi aspek desentralisasi yang

otonomi daerah memberikan kesempatan bagi daerah untuk mengelola dan mengembangkan potensi daerah sendiri secara maksimal. Dampak langsung atas implementasi otonomi daerah dan desentralisasi adalah kebutuhan dana yang cukup besar sebagai penopang menuju kemandirian pemerintah daerah. Sumber dana utama pemerintah daerah berasal dari Pendapatan Asli Daerah (PAD) yang dipakai untuk membiayai belanjanya.

Namun sumber pembiayaan daerah tidak hanya berasal dari PAD saja, pemerintah daerah juga mendapatkan bantuan transfer dana dari pemerintah pusat berupa Dana Perimbangan, yang dimaksudkan untuk mengatasi fiscal gap dan perbedaan kemampuan setiap daerah. Diantara dana perimbangan lainnya seperti Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil (DBH ), Dana Alokasi Umum (DAU) dianggap lebih fleksibel dan lebih besar dalam penggunaannya sehingga dengan penggunaan yang tepat seharusnya pemanfaatan DAU yang optimal benar-benar dapat menjadi salah satu pendorong perekonomian daerah.

Salah satu komponen dari belanja langsung adalah Belanja modal. Menurut Abdul Halim (2002) Belanja modal merupakan pengeluaran pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset atau kekayaan daerah, dan selanjutnya akan menambah belanja yang bersifat rutin, seperi biaya operasi dan biaya pemeliharaan dan merupakan salah satu cara untuk mewujudkan tujuan otonomi daerah yaitu meningkatkan kesejahteraan dan pelayanan kepada masyarakat, hal ini menyimpulkan bahwa belanja modal itu sangat penting karena membantu mewujudkan kesejahteraan masyarakat.

Permasalahan kemudian yang timbul adalah pemerintah daerah terlalu

menggantungkan transfer pemerintah untuk membiayai belanja daerah termasuk belanja modal tanpa mengoptimalkan potensi yang dimiliki oleh daerah. Di saat transfer DAU yang diperoleh besar, maka pemerintah daerah berusaha agar pada periode berikutnya DAU yang diperoleh tetap besar. Padahal daerah diharapkan mampu mengalokasikan sumber dana ini pada sektor-sektor produktif sehingga dapat mendorong peningkatan investasi di daerah dan meningkatkan respon pemerintah kepada masyarakat dan meningkatkan kuantitas dan kualitas layanan yang disediakan seperti tujuan dari desentralisasi itu sendiri. Yang kemudian memunculkan efek dalam peningkatan kontribusi publik terhadap PAD seperti dalam bentuk pajak yang juga meningkatnya kapasitas fiskal daerah, sehingga tanggungan pemerintah untuk memberikan DAU bisa lebih dikurangi. Dengan arti lain pemberian DAU yang seharusnya menjadi pendorong peningkatan kemandirian daerah, justru direspon berbeda oleh daerah. Daerah tidak lebih mandiri,akan tetapi lebih bergantung pada pemerintah yang berada di pusat.

Sumber-sumber yang mempengaruhi Belanja Modal adalah besar kecilnya pendapatan daerah. Menurut UU No. 23 Tahun 2014 tentang Pemerintah Daerah, Pendapatan Daerah terdiri atas; Pendapatan Asli Daerah (PAD) , Pendapatan Transfer, dan Lain-lain Pendapatan Daerah yang Sah. Dalam Undang-Undang Nomor 32 Tahun 2004 disebutkan bahwa pemerintah daerah mempunyai sumber pendanaannya sendiri berupa Pendapatan Asli Daerah (PAD), di samping itu pemerintah pusat juga akan mentransfer Dana Perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH). Kedua dasar hukum tersebut menegaskan bahwa pengalokasian Belanja

Modal untuk kelancaran tugas pemerintah daerah ataupun untuk kesejahteraan masyarakat dipengaruhi oleh sumber-sumber pendapatan daerah.

Oleh karena itu dapat pula dikatakan bahwa Belanja Modal dipengaruhi berbagai faktor diantaranya adalah; Pendapatan Asli Daerah (PAD), Dana Alokasi Umum, Dana Alokasi Khusus (DAK), Dana Bagi Hasil (DBH), dan lain-lain.

Pendapatan Asli Daerah (PAD) merupakan penghasilan yang berasal dari daerah sebagai modal utama untuk membiayai pemerintahan dan pembangunan daerah dan merupakan cermin kemandirian bagi suatu daerah. Sumber Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi daerah dan perusahaan daerah (Kuncoro 2014). Setiap daerah mempunyai dasar tersendiri untuk pengenaan pajak dan retribusi daerah tergantung dengan kebijakan dan peraturan daerah setempat.

Besarnya persentase pendapatan Asli Daerah terhadap pendapatan daerah menunjukkan sumbangan Pendapatan Asli Daerah terhadap total pendapatan daerah.

Berdasarkan data BPS (2018), alokasi dana untuk belanja modal dari tahun 2013-2017 sangat berfluktuasi.

Tabel 1.1

Data PAD, DAU dan Belanja Modal Sumatera Utara Tahun 2013-2017 Tahun

Pendapatan Asli Daerah (000 rupiah)

%

Dana Alokasi Umum (000 rupiah)

%

Belanja Modal (000 rupiah)

%

2013 4.091.285.889 - 1.223.445.404 - 760.722.419 - 2014 4.416.811.865 7,96 1.349.132.276 10,27 1.145.972.229 50,64 2015 4.883.880.619 10,57 1.139.261.371 -15,56 932.244.349 -18,65 2016 4.954.833.101 1,45 1.604.505.673 40,84 1.019.855.143 9,40 2017 5.287.469.402 6,71 2.629.224.545 63,87 1.919.452.036 88,21 Sumber: BPS (2018)

Tabel 1.1 menunjukkan belanja modal Sumatera Utara dari tahun 2013- 2017 mengalami fluktuasi. Sempat mengalami kenaikan pada tahun 2014, namun pada tahun 2015, alokasi belanja modal turun dari Rp. 1.145.972.229.000 menjadi Rp. 932.244.349.000. Persentase penurunan sebesar 18,65%. Pada tahun 2016, belanja modal kembali naik sebesar 9,40% menjadi Rp. 1.019.855.143.000, dan tahun 2017 naik secara signifikan sebesar 88,21% menjadi Rp.

1.919.452.036.000. Bila dibandingkan dengan PAD sebagai salah satu sumber belanja modal, hal ini justru memperlihatkan sebuah anomali. Pada tahun 2015 disaat belanja modal dan DAU mengalami penurunan, PAD justru mengalami kenaikan dengan persentase tertinggi dalam kurun waktu 2013 hingga 2017. Hal ini menjadi sebuah fenomena yang perlu diteliti lebih lanjut mengingat PAD merupakan salah satu sumber utama belanja modal.

Penelitian terhadap belanja Modal telah banyak dilakukan. Akan tetapi, beberapa hasil penelitian masih saling bertentangan. Penelitian Wandira (2013) menemukan bahwa PAD berpengaruh tidak signifikan terhadap Belanja Modal.

Penelitian Pratama (2018) dan Kholidi (2014) juga menemukan hal yang sama bahwa DAU dan PAD berpengaruh tidak signifikan. Meianto (2014) dalam jurnalnya yang berjudul Pengaruh Dana Alokasi Umum, Dana Alokasi Khusus, Pendapatan Asli Daerah, Dan Luas Wilayah Terhadap Belanja Modal pada Kabupaten/Kota Di Sumatera Selatan menemukan pengaruh negatif dan tidak signifikan DAU terhadap Belanja Modal. Dan dalam penelitian Andri (2016) mengatakan bahwa Pendapatan Asli Daerah dan Dana Alokasi Umum menemukan pengaruh yang signifikan terhadap Belanja Modal, dan dalam

jurnalnya Nuarisa (2013) yang berjudul Pengaruh PAD, DAU dan DAK terhadap pengalokasian anggaran Belanja Modal mengatakan bahwa Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap belanja modal. Dan hal yang sama juga dikemukakan oleh Suryani (2018) dalam penelitiannya yang berjudul Pengaruh Pendapatan Asli Daerah Dan Dana Alokasi Umum Terhadap Belanja Modal Pada Kabupaten/Kota di Provinsi Riau bahwa Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) berpengaruh signifikan terhdap Belanja Modal.

Oleh karena itu, berdasarkan beberapa hasil penelitian diatas diketahui bahwa ada pertentangan hasil penelitian, ada penelitian yang menemukan bahwa Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap Belanja Modal, dan ada juga penelitian Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) berpengaruh tidak signifikan terhadap Belanja Modal. Dengan hal ini yang mendorong peneliti ingin meneliti penelitian yang berjudul Analisis Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Belanja Modal di Provinsi Sumatera Utara.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang yang telah ditulis di atas, maka diidentifikasi beberapa permasalahan sebagai berikut:

1. Apakah Pendapatan Asli Daerah (PAD) berpengaruh positif terhadap Belanja Modal di Provinsi Sumatera Utara?

2. Apakah Dana Alokasi Umum (DAU) berpengaruh positif terhadap Belanja Modal di Provinsi Sumatera Utara?

3. Apakah Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) berpengaruh secara simultan terhadap Belanja Modal di Provinsi

Sumatera Utara?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD) terhadap Belanja Modal di Provinsi Sumatera Utara.

2. Untuk mengetahui pengaruh Dana Alokasi Umum (DAU) terhadap Belanja Modal di Provinsi Sumatera Utara.

3. Untuk mengetahui pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) secara simultan terhadap Belanja Modal di Provinsi Sumatera Utara.

1.4 Manfaat Penelitian

1. Sebagai bahan pertimbangan bagi pemeritah dalam perumusan kebijakan dan pengambilan keputusan.

2. Bagi peneliti berikutnya dapat dijadikan sebagai bahan pengembangan atau bahan referensi terhadap penelitian yang sejenis.

3. Sebagai bahan studi dan literatur tambahan bagi mahasiswa Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara, khususnya mahasiswa Departemen Ekonomi Pembangunan.

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Belanja Modal

2.1.1.1 Pengertian dan Konsep Belanja Modal

Belanja modal merupakan salah satu komponen dari belanja langsung dalam APBN/APBD.Belanja modal adalah belanja yang dilakukan pemerintah yang menghasilkan aktiva tetap tertentu (Nordiawan, 2006). Belanja modal dimaksudkan untuk mendapat aset tetap pemerintahan seperti infrastruktur, bangunan, peralatan, dan harta tetap lainnya. Belanja Modal sangat berkaitan dengan perencanaan keuangan jangka panjang, terutama pembiayaan untuk pemeliharaan aset tetap yang dihasilkan dari Belanja Modal tersebut..

Dewi (2006) dan Syaiful (2008) mengutarakan bahwa belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap / inventaris yang memberikan manfaat lebih dari satu periode akuntansi,termasuk didalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset.Dalam Standart Akuntasi Pemerintah (SAP), belanja modal dapat dikategorikan ke dalam 5 (lima ), yaitu :

1. Belanja Modal Tanah

Belanja modal tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembelian/pembebasan, penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan

perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja modal peralatan dan mesin adalah pengeluaran / biaya yang digunakanuntukpengadaan/ penambahan/ penggantian, dan peningkatan kapasitas peralatan, dan mesin,serta inventaris kantor yang memberikan manfaat lebih dari 12 (duabelas) bulan, dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan bangunan adalah pengeluaran/biaya yangm Digunakan untukpengadaan/penambahan/penggantian,dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja modal jalan, irigasi dan jaringan adalah pengeluaran/biaya yang Digunakan untuk pengadaan/penambahan/penggantian/perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan, dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

Belanja modal fisik lainnya adalah pengeluaran/biaya yang digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan pembangunan/

pembuatan serta perawatan terhadap fisik lainnya yang tidak dapat dikategorikan ke dalam kriteria belanja modal tanah,peralatan dan mesin, gedung dan bangunan,dan jalan irigasi dan jaringan.Termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian barang- barang kesenian,barang purbakala dan barang untuk museum,hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

2.1.1.2 Faktor-faktor yang Mempengaruhi Belanja Modal

Belanja Modal dipengaruhi oleh beberapa faktor antara lain adalah Pendapatan Asli Daerah, dimana semakin tinggi Pendapatan Asli Daerah biasanya akan diikuti dengan meningkatnya Belanja Modal, tetapi menyesuaikan dengan kondisi daerah pada saat tahun 18 anggaran.Menurut penelitian yang dilakukan oleh Darwanto dan Yustikasari (2007) menyatakan bahwa faktor-faktor fundamental yang mempengaruhi Belanja Modal adalah pertumbuhan ekonomi (pertumbuhan PDRB), Pendapatan Asli Daerah (PAD), dan Dana Alokasi Umum (DAU). Berdasarkan penelitian yang dilakukannya secara parsial dan simultan pertumbuhan ekonomi, PAD, dan DAU berpengaruh positif terhadap Belanja Modal.

Menurut Undang-Undang Nomor 32 Tahun 2004 pasal 167 ayat (1) dan (2) Tentang Pemerintahan Daerah bahwa belanja daerah diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah sebagai mana diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, penyediaan fasilitas pelayanan kesehatan, fasilitas sosial dan fasilitas umum yang layak, serta mengembangkan sistem jaminan

sosial. Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintah, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

2.1.1.3 Belanja Modal dalam Anggaran Daerah

Menurut Undang-Undang Nomor 32 Tahun 2004 pasal 167 ayat (1) dan (2) Tentang Pemerintahan Daerah bahwa belanja daerah diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat dalam upaya memenuhi kewajiban daerah sebagai mana diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, penyediaan fasilitas pelayanan kesehatan, fasilitas sosial dan fasilitas umum yang layak, serta mengembangkan sistem jaminan sosial. Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/ pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintah, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

2.1.2 Pendapatan Asli Daerah (PAD)

2.1.2.1 Pengertian Pendapatan Asli Daerah (PAD)

Menurut Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah pasal 1 angka 18 bahwa Pendapatan Asli Daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-

undangan. Menurut Mardiasmo (2002) Pendapatan Asli Daerah adalah penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah. Dari dua pendapat mengenai pengertian Pendapatan Asli Daerah di atas, maka dapat disimpulkan bahwa Pendapatan Asli Daerah adalah penerimaan daerah yang berasal dari daerah itu sendiri dimana dana yang diperoleh dikelola oleh pemerintah daerah dan jajarannya dan telah diatur oleh peraturan perundang-undangan.

2.1.2.2 Konsep Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan daerah yang bersumber dari hasil pajak daerah ,hasil distribusi hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain pendapatan asli daerah yang sah dalam menggali pendanaan dalam pelaksanaan otoda sebagai perwujudan asas desentralisasi.

Dengan berlakunya Undang-undang Otonomi Daerah No. 22 tahun 1999 tentang Pemerintah Daerah dan undang-undang No.25 tahun 1999 tentang perimbangan keuangan antara Pemerintah Pusat dan Pemerintah Daerah pada tanggal 1 januari 2001, maka pemerintah daerah memiliki kewenangan untuk melaksanakan kegiatannya dan menjalankan pembangunan serta kewenangan yang lebih luas dalam mendapatkan sumber-sumber pembiayaan, baik yang berasal dari daerah maupun dari APBN. Pendapatan Asli Daerah (PAD) diatur dalam undang-undang No. 34 tahun 2000 tentang Pajak dan Retribusi Daerah. Undang-undang tersebut merupakan perubahan atau perbaikan UU No. 18 tahun 1997 terdiri dari Pajak Daerah, Retribusi dan Bagian Laba Perusahaan Daerah (BLPD).

2.1.2.3 Sumber – sumber Pendapatan Asli Daerah (PAD) 1. Pajak Daerah

Pajak Daerah merupakan pendapatan daerah yang berasal dari pajak. Pajak pada setiap provinsi dan kabupaten/kota adalah berbeda. Hal ini sesuai dengan UU Nomor 34 Tahun 2000 tentang Pajak dan Retribusi Daerah.

Menurut UU tersebut, jenis pendapatan pajak untuk provinsi meliputi objek pendapatan berupa; Pajak kendaraan bermotor, Bea balik nama kendaraan bermotor, Pajak bahan bakar kendaraan bermotor, Pajak kendaraan di atasair, Pajak air di bawah tanah, Pajak air permukaan. Selanjutnya, jenis pajak Kabupaten/Kota tersusun atas. Pajak Hotel, Pajak restoran, Pajak hiburan, Pajak reklame, Pajak penerangan jalan, Pajak pengambilan bahan galian golongan C, Pajak Parkir.

2. Retribusi Daerah

Retribusi Daerah juga berperan sebagai penyumbang terhadap Pendapatan Asli Daerah.Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi.Pendapatan retribusi pada provinsi berbeda dengan kabupaten/kota, terkait dengan UU No.34 Tahun 2000. Untuk Provinsi, jenis pendapatan ini meliputi objek pendapatan sebagai berikut; Retribusi pelayanan kesehatan, Retribusi pemakaian kekayaan daerah, Retribusi penggantian biaya cetak peta, dan Retribusi pengujian kapal perikanan.Selanjutnya, jenis pendapatan retribusi untuk Kabupaten/Kota meliputi objek pendapatan berikut; Retribusi pelayanan kesehatan, Retribusi pelayanan persampahan/ kebersihan, Retribusi penggantian biaya cetak

KTP, Retribusi penggantian biaya cetak akte catatan sipil, Retribusi pelayanan pemakaman, Retribusi pelayanan pengabuan mayat,Retribusi pelayanan parkir di tepi jalan umum, Retribusi pelayanan pasar dan lain- lain.

3. Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan

Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini dirinci menurut objek pendapatan yang mencakup; Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD, Bagian laba atas penyertaan modal pada perusahaan milik Negara/BUMN, dan Bagian laba atas penyetaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Sebagian laba perusahaan daerah merupakan salah satu sumber Pendapatan Asli Daerah, terdiri dari perusahaan yang bergerak dibidang jasa keuangan dan perbankan dan bidang lain, seperti jasa air bersih (PDAM), jasa di sektor industri, pertanian, perkebunan dan lain-lain. BUMD merupakan cara yang lebih efisien dalam melayani masyarakat, dan merupakan salah satu sumber pendapatan daerah. Jenis pendapatan yang termasuk hasil-hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, antara lain laba, deviden, dan penjualan saham milik daerah.

4. Penerimaan lain-lain

Penerimaan lain-lain Daerah Kabupaten Dan Kota adalah penerimaan yang diperoleh daerah Kabupaten dan kota diluar pajak, retribusi, hasil

pengelolaan kekayaan milik daerah yang dipisahkan. Beberapa contoh penerimaan yang termasuk dalam ketegori penerimaan lain-lain misalnya penerimaan dan hasil penjualan asset milik pemerintah daerah dan jasa giro rekening pemerintah daerah kabupaten dan kota.

2.1.3 Dana Alokasi Umum (DAU)

2.1.3.1 Pengertian Dana Alokasi Umum (DAU)

Dana alokasi umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam pelaksanaan desentralisasi (UU No.33 Tahun 2004). Pembagian dana untuk daerah melalui bagi hasil berdasarkan daerah penghasil cenderung menimbulkan ketimpangan antar daerah dengan mempertimbangkan kebutuhan dan potensi daerah. Alokasi dana alokasi umum bagi daerah yang potensi fiskalnya besar namun kebutuhan fiskalnya kecil akan memperoleh alokasi Dana Alokasi Umum yang relatif kecil. Sebaliknya daerah yang memiliki potensi fiskalnya kecil namun kebutuhan fiskalnya besar akan memperoleh alokasi Dana alokasi umum relatif besar. Dengan maksud melihat kemampuan APBD dalam membiayai kebutuhan-kebutuhan daerah dalam rangka pembangunan daerah yang dicerminkan dari penerimaan umum APBD dikurangi dengan belanja pegawai (Halim, 2009).

2.1.3.2 Tahapan-tahapan Menghitung Dana Alokasi Umum 1. Tahapan Akademis

Konsep awal penyusunan kebijakan atas implementasi formula Dana Alokasi Umum (DAU) dilakukan oleh tim independen dari berbagai universitas

dengan tujuan memperoleh kebijakan perhitungan Dana Alokasi Umum yang sesuai dengan ketentuan Undang-Undang dan karekteristik Otonomi Daerah di Indonesia.

2. Tahapan Administratif

Dalam tahapan ini Departemen Keuangan. Direktorat Jenderal Perimbangan Keuanganmelakukan koordinasi dengan instansi terkait untuk penyiapan data dasar penghitungan Dana Alokasi Umum termasuk di dalamnya kegiatan konsolidasi dan verifikasi data untuk mendapatkan validitas dan kemutakhiran data yang akan digunakan.

3. Tahapan Teknis

Merupakan tahapan pembuatan simulasi penghitungan Dana Alokasi Umum yang akan dikonsultasikan Pemerintah kepada DPR RI dan dilakukan berdasarkan formula Dana Alokasi Umum sebagaimana diamanatkan UU dengan menggunakan data tersedia serta memperhatikan hasil rekomendasi pihak akademis.

4. Tahapan Politis

Tahapan politis merupakan tahap akhir. Pembahasan perhitungan dana alokasi umum antara pemerintah dengan Panja Belanja Daerah Panitia Anggaran DPR RI untuk konsultasi dan mendapatkan persetujuan hasil perhitungan Dana Alokasi Umum (DAU).

2.1.3.3 Ketentuan Perhitungan Dana Alokasi Umum

Dana Alokasi Umum (DAU) ditetapkan sekurang-kurangnya 26% dari penerimaan dalam negeri yang ditetapkan dalam APBN. Dana Alokasi Umum

(DAU) untuk daerah propinsi dan untuk daerah kabupaten dan kota ditetapkan masing-masing 10% dan 90% dari Dana Alokasi Umum sebagaimana ditetapkan di atas. Dana Alokasi Umum suatu daerah Kabupaten dan Kota tertentu ditetapkan berdasar perkalian jumlah Dana Alokasi Umum untuk kabupaten dan kota yang bersangkutan. Porsi daerah Kabupaten dan Kota sebagaimana dimaksud di atasmerupakan proporsi bobot daerah kabupaten dan kota di seluruh Indonesia.

2.2 Hubungan Antar Variabel

2.2.1 Hubungan Pendapatan Asli Daerah (PAD) dengan Belanja Modal Belanja Modal merupakan bagian dari belanja langsung dalam anggaran pemerintah yang menghasilkan output berupa aset tetap atau aset lainnya. Belanja modal terdiri dari Belanja Tanah, Belanja Peralatan dan Mesin, Belanja Gedung dan Bangunan, Belanja Jalan, Irigasi dan Jaringan, dan Belanja Aset Tetap Lainnya. Undang-Undang Nomor 32 tahun 2004 menerangkan bahwa pemerintah memberikan kewenangan sepenuhnya kepada daerah untuk mengatur dan mengurus semua urusan pemerintahaan daerahnya masing-masing untuk meningkatkan pelayanan publik (public service) kepada masyarakat. Peningkatan pelayanan publik dapat dilakukan dengan meningkatkan alokasi Belanja Modal pada anggaran pemerintah. Hal ini dikarenakan Belanja Modal didasarkan pada kebutuhan daerah akan sarana dan prasarana baik untuk kelancarantugas pemetintah maupununtuk fasilitas publik. Semakin meningkatnya persentase Belanja Modal maka kebutuhan masyarakat akan pelayanan publik akan meningkat sehingga tercapai kesejahteraan bagi masyarakat tersebut. Dalam meningkatkan alokasi Belanja Modal, setiap daerah harus mampu untuk

menyediakan sumber-sumber pendapatan yang merupakan potensi dari masing- masing daerah. Kemampuan daerah dalam menggali dan mengelola potensi di daerahnya akan memberikan penerimaan bagi daerah yanag disebut Pendapatan Asli Daerah. Pendapatan Asli Daerah merupakan sumber penghasilan asli daridaerah yang harus selalu ditingkatkan agar dapat menanggung sebagian belanja yang diperlukan untuk penyelenggaraan dan kegiatan pembangunan pemeritah daerah sehingga dapat tercipta kemandirian otonomi daerah yang luas, nyata dan bertanggung jawab. Pendapatan Asli Daerah mempunyai pengaruh positif terhadap Belanja Modal meskipun persentase Pendapatan Asli Daerah hanya sekitar sepuluh persen dari total pendapatan daerah. Semakin besar Pendapatan Asli Daerah yang dihasilkan oleh suatu daerah akan meningkatkan alokasi anggaran pemerintah daerah untuk Belanja Modal. Dari penjelasan tersebut maka dapat disimpulkan bahwa Pendapatan Asli Daerah berpengaruh terhadap Belanja Modal pemerintah daerah.

2.2.2 Hubungan Dana Alokasi Umum (DAU) Belanja Modal

Dalam Buletin Teknis No. 04 SAP dijelaskan bahwa Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberikan manfaat lebih dari satu periode akuntansi. Suatu belanja dikategorikan sebagai Belanja modal apabila pengeluaran tersebut mengakibatkan adanya penambahan aset pemerintah, pengeluaran, tersebut melebihi batasan minimal kapitalisasi aset dan perolehan aset tetap tersebut bukan untuk dijual.

Belanja modal pada prinsipnya dialokasikan untuk memenuhi kebutuhan akan sarana dan prasarana daerah dan lebih difokuskan untuk kegiatan produktif yaitu

untuk pembangunan fasilitas publik. Untuk meningkatkan produktivitas pemerintah dalam rangka pengadaan fasilitas publik, maka pengalokasian Belanja Modal harus ditingkatkan. Faktor yang mempengaruhi alokasi Belanja Modal selain Pendapatan Asli daerah adalah Dana Alokasi Umum yang merupakan salah Satu Dana Perimbangan dari Pemerintah Pusat kepada Pemerintah Daerah. Dana Alokasi Umum ditujukan untuk pemerataan keuangan antar daerah sehingga tidak terjadi ketimpangan fiskal (fiscal gap) dalam rangka pelaksanaan kewenangan dari Pemerintah Pusat kepada Pemerintah Daerah. Dana Alokasi Umum juga merupakan sumber dana yang digunakan oleh Pemerintah Daerah dalam alokasi Belanja Modal, hanya saja dana tersebut diterima dari Pemerintah Pusat.Dari penjelasandi atas dapat disimpulkan bahwa Dana Alokasi Umum mempunyai pengaruh positif terhadap alokasi Belanja Modal. Daerah yang memiliki Dana Alokasi Umum yang besar maka dapat meningkatkan alokasi Belanja Modal sehingga pemerintah dapat meningkatkan pelayanan publik kepada masyarakat.

2.1.Penelitian Terdahulu

Tabel 2.1

Tabel Penelitian Terdahulu

Penulis Judul Metode Variabel Kesimpulan

1.Febdwi Suryani (2018)

Pengaruh

Pendapatan Asli Daerah Dan Dana Alokasi Umum Terhadap Belanja

Modal Pada

Kabupaten/Kota Di Provinsi Riau.

Analisis Linear Bergan da.

Variabel Independen:

1. PAD 2. DAU Variabel Dependen:

Belanja Modal

1. PAD tidak berpengaruh signifikan terhadap Belanja Modal.

2. DAU berpengaruh signifikan terhadap Belanja Modal.

2.Desak Made Mya Yudia Sari (2018)

Pengaruh PAD, DAU Dan DAK terhadap Alokasi Belanja Modal dengan

Analisis Linear Bergan da.

Variabel Independen:

1. PAD 2. DAU

1. PAD berpengaruh positif pada alokasi belanja modal.

2. Dana alokasi umum

Kapita Sebagai

Pemoderasi. Variabel

Dependen:

1. Belanja Modal

2. Pendapatan per kapita

pada alokasi belanja modal.

3.Andri Tolu (2016)

Analisis Pengaruh Pendapatan Asli Daerah , Dana Alokasi Umum Dan Dana Alokasi Khusus Terhadap Belanja Modal di Kota Bitung.

Analisis Linear Bergan da.

Variabel Independen:

1. PAD 2. DAU 3. DAK Variabel Independen:

1.Belanja Modal

1. PAD berpengaruh tidak signifikan terhadap alokasi Belanja Modal.

2.DAU memiliki peng signifikan terhadap alokasi Belanja Modal.

4.Sri Mulyani (2017)

Pengaruh

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) Terhadap

Pengalokasian Belanja Modal Dengan Pertumbuhan Ekonomi sebagai Variabel Moderasi.

Analisis Linear Bergan da.

Variabel Independen:

1. PAD 2. DAU Variabel Independen:

1. Belanja Modal 2. Pertumbuhan ekonomi

1. PAD berpengaruh tidak signifikan terhadap Belanja Modal.

2. DAU berpengaruh terhdap Belanja Modal.

5.Sheila Ardhian Nuarisa (2013)

Pengaruh PAD, DAU dan DAK terhadap pengalokasian Anggaran Belanja Modal di Jawa Tengah.

Analisis Linear Bergan da.

Variabel Independen:

1. PAD 2. DAU 3. DAK Variabel Independen:

1. Belanja Modal

1. PAD berpengaruh signifikan terhdap Belanja Modal.

2. DAU berpengaruh signifikan terhadap Belanja Modal.

6.Yunistin Ndede (2016)

Pengaruh Pendapatan Asli Daerah (PAD) Dan Dana Alokasi Khusus (DAK) Terhadap Pengalokasian Anggaran Belanja Modal Di Kota Manado

Analisis Linear Bergan da.

Variabel Independen:

1. PAD 2. DAK Variabel Independen:

1. Belanja Modal

1. PAD berpengaruh signifikan terhadap Belanja Modal.

7.Engkos

Kosim (2017)

Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) Dan Sisa Lebih Pembiayaan Anggaran (SiLPA) Terhadap Anggaran Belanja Modal pada Pemerintah Kota Banjar.

Analisis Linear Bergan da

Variabel Independen:

1. PAD 2. DAU 3. SILPA Variabel Dependen:

1. Belanja Modal

1.PAD berpengaruh

signifikan terhadap anggaran Belanja Modal.

2.DAU berpengaruh signifikan Belanja Modal.

Sumber : Data Diolah (2019)

2.4. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Penelitian ini akan membahas tentang analisis pengaruh antara Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Belanja Modal di

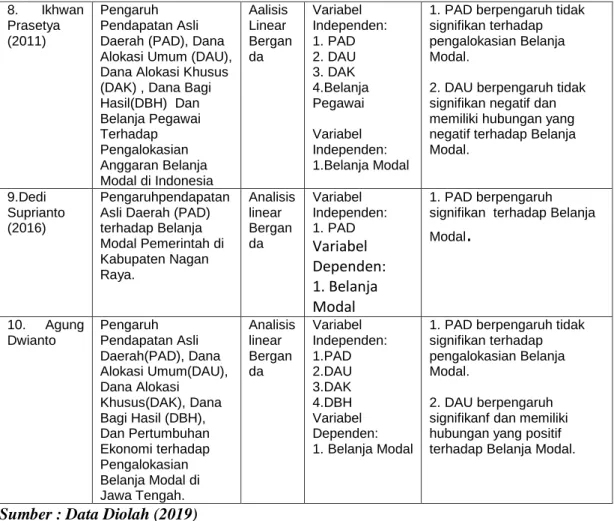

8. Ikhwan Prasetya (2011)

Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK) , Dana Bagi Hasil(DBH) Dan Belanja Pegawai Terhadap Pengalokasian Anggaran Belanja Modal di Indonesia

Aalisis Linear Bergan da

Variabel Independen:

1. PAD 2. DAU 3. DAK 4.Belanja Pegawai Variabel Independen:

1.Belanja Modal

1. PAD berpengaruh tidak signifikan terhadap pengalokasian Belanja Modal.

2. DAU berpengaruh tidak signifikan negatif dan memiliki hubungan yang negatif terhadap Belanja Modal.

9.Dedi Suprianto (2016)

Pengaruhpendapatan Asli Daerah (PAD) terhadap Belanja Modal Pemerintah di Kabupaten Nagan Raya.

Analisis linear Bergan da

Variabel Independen:

1. PAD

Variabel Dependen:

1. Belanja Modal

1. PAD berpengaruh signifikan terhadap Belanja Modal

.

10. Agung Dwianto

Pengaruh Pendapatan Asli Daerah(PAD), Dana Alokasi Umum(DAU), Dana Alokasi Khusus(DAK), Dana Bagi Hasil (DBH), Dan Pertumbuhan Ekonomi terhadap Pengalokasian Belanja Modal di Jawa Tengah.

Analisis linear Bergan da

Variabel Independen:

1.PAD 2.DAU 3.DAK 4.DBH Variabel Dependen:

1. Belanja Modal

1. PAD berpengaruh tidak signifikan terhadap pengalokasian Belanja Modal.

2. DAU berpengaruh signifikanf dan memiliki hubungan yang positif terhadap Belanja Modal.

Dana Alokasi Umum (DAU)

Belanja Modal Pendapatan Asli

Daerah (PAD)

ditarik sebuah kerangka pemikiran tinjauan pustaka dari penelitian ini seperti yang tampak pada gambar kerangka konseptual di atas.

2.5 Hipotesis

Hipotesis merupakan jawaban sementara atas dugaan sementara untuk menjawab pertanyaan permasalahan yang menjadi objek penelitian atas rumusan masalah yang perlu diuji secara empiris. Bedasarkan perumusan masalah yang dikemukakan di bab I, maka hipotesis penelitian ini adalah :

1. Pendapatan Asli Daerah (PAD) berpengaruh positif terhadap Belanja Modal di Provinsi Sumatera Utara.

2. Dana Alokasi Umum berpengaruh positif terhadap Belanja Modal di Provinsi Sumatera Utara.

3. Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) berpengaruh secara simultan terhadap Belanja Modal di Provinsi Sumatera Utara.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini merupakan penelitian deskriptif kuantitatif. Menurut Sugiyono (2014), penelitian deskriptif kuantitatif adalah penelitian yang menganalisis data- data secara kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan kemudian menginterpretasikan hasil analisis tersebut untuk memperoleh kesimpulan. Dengan penelitian ini, maka akan dibangun sebuah teori untuk menjelaskan, meramalkan dan mengontrol sebuah fenomena.

3.2 Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang sudah tersedia yang bersumber dari instansi pemerintah yang telah dipublikasikan. Data diakses dari laman Badan Pusat Statistik (BPS) https://www.bps.go.id/. BPS merupakan salah satu instansi pemerintah yang diakui dan mempunyai legalitas untuk menerbitkan data statistik di Indonesia.

3.3 Definisi Operasional Variabel

Definisi operasional variabel adalah suatu definisi yang diberikan pada suatu variabel atau dengan cara memberikan arti atau menspesifikasikan kegiatan ataupun membenarkan suatu operasional yang diperlukan untuk mengukur variabel tersebut (Sekaran, 2002).

Variabel dependen adalah variabel yang dipengaruhi, akibat dari adanya variabel bebas, sedangkan variabel independent adalah merupakan variabel yang mempengaruhi atau sebab perubahan timbulnya variabel terikat (dependen).

Penelitian ini menggunakan Pendapatan Asli Daerah (PAD), dan Dana

Alokasai Umum (DAU), sebagai variabel independent, dan Belanja Modal sebagai variabel dependent. Variabel penelitian ini dapat didefenisikan sebagai berikut :

1. Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh dari daerah Sumatera Utara yang dipungut berdasarkan peraturan daerah, yang dinyatakan dalam bentuk miliar rupiah data yang digunakan dalam penelitian ini adalah Pendapatan Asli Daerah di Provinsi Sumatera Utara tahun 2003 – 2017 dari Badan Pusat Statistik Sumatera Utara (BPS).

2. Dana Alokasi Umum (DAU) adalah sejumlah dana yang harus dialokasikan Pemerintah dinyatakan dalam miliar rupiah terhadap Sumatera Utara. Data yang digunakan dalam penelitian ini adalah Dana Alokasi Umum (DAU) di Provinsi Sumatera Utara tahun 2003 – 2017 dari Badan Pusat Statistik Sumatera Utara (BPS).

3. Belanja modal pengeluaran yang dikatakan sebagai pengeluaran rutin dalam rangka pembentukkan modal yang dinyatakan dalam miliar rupiah di Sumatera Utara. Data yang digunakan dalam penelitian ini adalah Belanja Modal di Provinsi Sumatera Utara tahun 2003 – 2017 dari Badan Pusat Statistik Sumatera Utara (BPS).

3.4 Metode Analisis Data 3.4.1 Statistik deskriptif

Statistik deskriptif digunakan untuk menggambarkan dan menyajikan ringkasan informasi dan sebagian besar data (Sularso, 2003). Melalui statistik

deskriptif, data mentah dapat diolah menjadi suatu informasi yang dapat dipahami dan digunakan untuk keperluan tertentu. Penyajian statistik deskriptif dapat berupa bentuk-bentuk distribusi, tabel, dan grafik.

Statistik deskriptif tidak digunakan untuk menjawab hipotesis, melainkan hanya untuk menyajikan informasi-informasi tertentu. Statistik Deskriptif ini terdiri dari rata-rata, standar deviasi, varian, maksimum, minimum, kurtosis dan skewness (Ghozali, 2006).

3.4.2 Analisis regresi linier berganda

Data penelitian dianalisis dengan metode analisis regresi linier berganda menggunakan bantuan software IBM SPSS Statistic 19. Model penelitian yang dianalisis adalah:

Y= α + β1X1 + β2X2 + e Keterangan:

Y = Belanja Modal

X1 = Pendapatan Asli Daerah (PAD) X2 = Dana Alokasi Umum (DAU) α = Konstanta

β1-β2 = Koefisien Regresi e = Standard error 3.4.3 Uji asumsi klasik

Uji asumsi klasik bertujuan untuk menganalisis apakah model yang digunakan dalam regresi adalah model yang terbaik (Juliandi et al. 2014). Uji asumsi klasik yang dilakukan dalam penelitian ini adalah uji normalitas, uji

autokorelasi, uji heterokedastisitas, dan uji multikolinearitas.

3.4.3.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui distribusi masing-masing data variabel normal atau tidak. Normalitas suatu variabel diperlukan dalam analisis untuk memudahkan peneliti melakukan pengujian statistik. Hal tersebut disebabkan karena normal atau tidak normalnya suatu variabel dapat menentukan hasil sebuah uji statistik akan menjadi lebih baik atau akan terdegradasi.

Uji normalitas dalam penelitian ini menggunakan Kolmogorov Smirnov test.Untuk pengujian dengan Kolmogorov Smirnov test, penelitian ini

menggunakan tingkat signifikansi α = 5% atau 0.05. Data dikatakan berdistribusi normal apabila probabilitas asymp.sig (2-tailed) > 0.05, sedangkan apabila probabilitas asymp.sig (2-tailed) < 0.05, data dinyatakan mengalami masalah normalitas atau tidak berdistribusi normal.

3.4.3.2 Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji adanya ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Varian yang tetap pada suatu pengamatan ke pengamatan lain disebut homoskedastisistas, sedangkan yang berubah disebut heteroskedastisitas. Model regresi dikatakan baik apabila varian dari residual satu pengamatan ke pengamatan lain tetap atau homoskedastisitas. Salah satu cara untuk mendeteksi adanya heteroskedastisitas adalah dengan menggunakan uji Glejser. Model dinyatakan bebas masalah heteroskedastisitas apabila probabilitas signifikansi masing-masing variabel pada hasil regresi> 0.05. Sedangkan apabila probabilitas signifikansi masing- masing

variable< 0.05, maka model mengalami masalah heteroskedastisitas.

3.4.3.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah antara data dalam variable pengamatan terdapat korelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu. Berkaitan satu sama lainnya dan sering terjadi pada sampel dengan data bersifat time series. Model disebut baik apabila model independen dari autokorelasi (Nawari, 2010)

Penelitian ini memdeteksi masalah auto korelasi dengan menggunakan Run Test. Suatu model dikatakan bebas dari masalah autokorelasi apabila nilai

Asymp. Sig. (2-tailed) > 0,05.

3.4.3.4 Uji Multikolonieritas

Uji multikolonieritas digunakan untuk menguji korelasi antar variabel independen. Tidak adanya korelasi antar variabel independen adalah bentuk model regresi yang baik. Masalah multikolinearitas mengakibatkan kesalahan standar yang besar dalam model penelitian, sehingga koefisien tidak dapat ditaksir dengan ketepatan yang tinggi. Masalah multikolinearitas dapat dideteksi dengan melihat Tolerance value dan nilai Variance Inflation Factor (VIF). Nilai yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance

< 0,10 dan nilai VIF > 10 (Ghozali, 2006). Penelitian ini mendeteksi

multikolinearitas dengan menggunakan nilai Variance Inflation Factor (VIF).

3.5 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan model analisis regresi berganda. Penelitian ini menggunakan uji kesesuaian (goodness of fit test)

untuk menguji ketepatan fungsi regresi dalam menaksir nilai aktual. Goodness of fit diukur menggunakan uji signifikansi simultan (uji F), uji signifikansi parsial

(uji t) dan uji koefisiensi determinasi (R2).

3.5.1 Uji Signifikansi Simultan (Uji F)

Uji statistik F digunakan untuk menunjukkan apakah variabel-variabel independen yang telah dimasukkan ke dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2006). Apabila probability value dalam pengujian kurang dari 5% maka model regresi yang digunakan telah

layak. Apabila probability value dalam pengujian lebih dari 5% maka model regresi yang digunakan tidak layak.

3.5.2 Pengujian Koefisien Determinasi (R2)

Ghozali (2006) menjelaskan bahwa koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Semakin besar nilai R2 atau semakin mendekati nilai 1 maka variabel independen semakin dapat menjelaskan variabel dependennya.

3.5.3 Uji Signifikansi Parsial (Uji t)

Menurut Ghozali (2006), Uji t bertujuan untuk menunjukkan pengaruh satu variabel independen secara individual dalam menjelaskan variasi variabel

dependen. Uji t dalam penelitian ini menggunakan signifikansi 5%. Hipotesis penelitian diterima apabila probability value kurang dari 5% yang menyatakan

`bahwa variabel independen berpengaruh terhadap variabel dependen. Hipotesis penelitian ditolak apabila probability value lebih dari 5% yang berarti bahwa variabel independen tidak berpengaruh terhadap variabel dependen.

BAB IV

ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum Penelitian

Pusat pemerintahan Sumatera Utara terletak di Kota Medan. Luas daratan Sumatera Utara adalah 72.981,23 km2. Sebagian besar berada di pulau sumatera dan sebagian kecil berada di pulau Nias, pulau-pulau Batu, serta beberapa pulau kecil, baik di bagian barat maupun di bagian timur pantai Pulau Sumatera. Luas daerah terbesar adalah Kabupaten Langkat dengan luas 6.260,00 km2 atau 8,58 persen dari total luas Sumatera Utara, diikuti dengan Mandailing Natal dengan luas 6.134,00 km2 atau 8,40 persen, kemudian Tapanuli Selatan dengan luas 6.030,47 km2 atau sekitar 8,26 persen. Sedangkan luas daerah terkecil adalah Kota Tebing Tinggi dengan luas 31,00 km2 atau sekitar 0,04 persen dari total wilayah Sumatera Utara.

Provinsi Sumatera Utara berada di bagian barat Indonesia, terletak pada garis 1˚ - 4˚ Lintang Utara dan 98˚ - 100˚ Bujur Timur. Sumatera Utara berbatasan dengan :

Sebelah Utara : Provinsi Aceh

Sebelah Timur : Negara Malaysia di Selat Malaka Sebelah Selatan : Provinsi Riau dan Sumatera Barat Sebelah Barat : Samudera Hindia

Berdasarkan kondisi letak dan kondisi alam, Sumatera Utara dibagi menjadi 3 (tiga) kelompok wilayah/kawasan yaitu Pantai Barat, dataran Tinggi dan pantai Timur. Kawasan Pantai Barat meliputi Kabupaten Nias, Kabupaten

Mandailing Selatan, Kabupaten Tapanuli Selatan, Kabupaten Padang Lawas, Kabupaten Padang Lawas Utara, Kabupaten Tapanuli Tengah, Kota Padang Sidimpuan, Kota Sibolga, dan Kota Gunung Sitoli. Kawasan dataran tinggi meliputi Kabupaten Tapanuli Utara, Kabupaten Toba Samosir, Kabupaten Simalungun, Kabupaten Karo, Kabupaten Dairi, Kabupaten Humbang Hasundutan, Kabupaten Samosir, dan Kota Pematang Siantar. Kawasan Pantai Timur meliputi Kabupaten Labuhanbatu, Kabupaten Labuhanbatu Utara, Kabupaten Labuhanbatu Selatan, Kabupaten Asahan, Kabupaten Batu Bara, Kabupaten Deli Serdang, Kabupaten Langkat, Kabupaten Serdang Bedagai, Kota Tanjungbalai, Kota Tebing Tinggi, Kota Medan, dan Kota Binjai.

Karena terletak dekat garis khatulistiwa, Provinsi Sumatera Utara tergolong ke dalam daerah beriklim tropis. Ketinggian permukaan daratan Provinsi Sumatera Utara sangat bervariasi, sebagian daerahnya datar hanya beberapa meter diatas permukaan laut, beriklim cukup panas bisa mencapai 33˚C, sebagian daerah berbukit dengan kemiringan yang landai, beriklim sedang dan sebagian lagi berada pada daerah ketinggian yang suhu minimalnya bisa mencapai 15˚C.

Tabel 4.1

Belanja Modal Provinsi Sumatera Utara 2013 - 2017

Tahun Belanja Modal (000 rupiah) %

2013 760.722.419.000 2014 1.145.972.229.000 3,62 2015 932.244.349.000 -2,93 2016 1.019.855.143.000 8,59 2017 1.919.452.036.000 46,87

Berdasarkan data yang dipublikasikan oleh Badan Pusat Statistik (BPS) jumlah Belanja Modal di Sumatera Utara pada tahun 2017 adalah Rp.1.919.452 miliar. Nilai tersebut lebih tinggi 46,87% dibandingkan dengan tahun 2016 yang berjumlah Rp.1.019.855 miliar.

Tabel 4.2

Pendapatan Asli Daerah (PAD) Provinsi Sumatera Utara 2013 - 2017 Tahun Pendapatan Asli Daerah

% (000 rupiah)

2013 4.091.285.889.000 - 2014 4.416.811.865.000 7,37 2015 4.883.880.619.000 9,56 2016 4.954.833.101.000 1,43 2017 5.287.469.402.000 6,29 Sumber : Badan Pusat Statistik

Berdasarkan data yang dipublikasikan oleh Badan Pusat Statistik (BPS) jumlah Pendapatan Asli Daerah (PAD) di Sumatera Utara pada tahun 2017 adalah Rp. 5.287.469.miliar. Nilai tersebut lebih tinggi 6,29% dibandingkan dengan tahun 2016 yang berjumlah Rp. 4.954.833 miliar.

Tabel 4.3

Dana Alokasi Umum (DAU) Provinsi Sumatera Utara 2013 - 2017

Sumber : Badan Pusat Statistik

Berdasarkan data yang dipublikasikan oleh Badan Pusat Statistik (BPS) jumlah Dana Alokasi Umum (DAU) di Sumatera Utara pada tahun 2017 adalah

Tahun Dana Alokasi Umum % (000 rupiah) 2013 1 .223.445.404.000 - 2014 1.349.132.276.000 9,32 2015 1.139.261.371.000 -8,42 2016 1.604.505.673.000 29,00 2017 2.629.224.545.000 38,97

Rp.2.629.224 miliar. Nilai tersebut lebih tinggi 38,97% dibandingkan dengan tahun 2016 yang berjumlah Rp. 1.604.505 miliar.

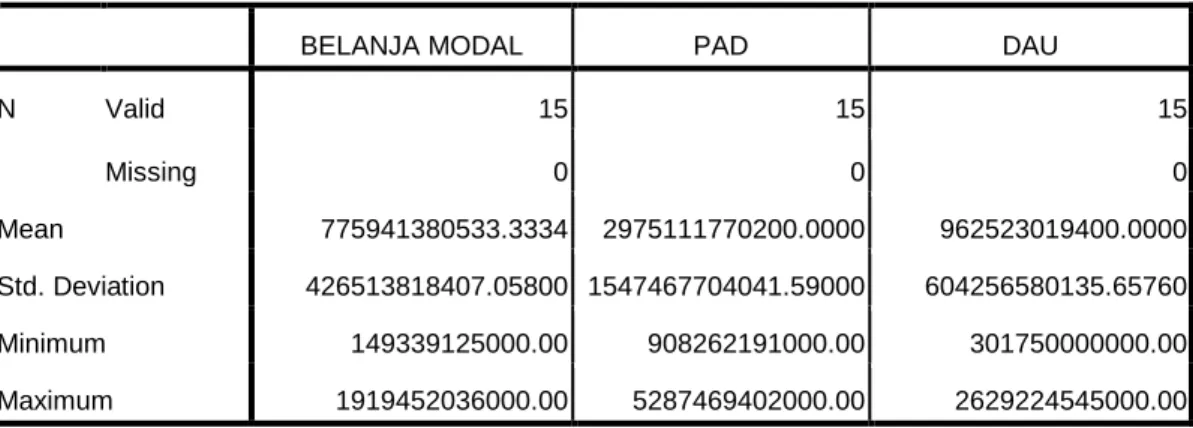

4.2 Statistik Deskriptif

Tabel 4.4 Statistik Deskriptif

Statistics

BELANJA MODAL PAD DAU

N Valid 15 15 15

Missing 0 0 0

Mean 775941380533.3334 2975111770200.0000 962523019400.0000 Std. Deviation 426513818407.05800 1547467704041.59000 604256580135.65760

Minimum 149339125000.00 908262191000.00 301750000000.00

Maximum 1919452036000.00 5287469402000.00 2629224545000.00 Sumber: Hasil Pengolahan Data

Berdasarkan Tabel 4.5, diketahui nilai rata-rata Belanja Modal sebesar Rp.77.594,13 miliar angka maksimum sebesar Rp.191.945,20 miliar dan minimum sebesar Rp.1.493,39 miliar Hal ini menunjukkan bahwa Belanja Modal di Sumatera Utara secara rata-rata berada diangka Rp.77.594,138 miliar.

Nilai rata-rata Pendapatan Asli Daerah (PAD) sebesar Rp.29.751,11 miliar, nilai maksimum sebesar Rp.528.746,94 miliar dan nilai

minimum sebesar Rp.9.082,62 miliar.

Nilai rata-rata tingkat Dana Alokasai Umum (DAU) sebesar Rp.96.252,30 miliar, nilai maksimum sebesar Rp.262.922,45 miliar, dan nilai terendah berada di Rp.3.017,50 miliar.

4.3 Uji Asumsi Klasik 4.3.1 Uji normalitas

Data dikatakan berdistribusi normal apabila nilai Asymp. Sig. (2-tailed)>0.05.

Hasil uji normalitas disajikan dalam Tabel 4.3 berikut:

Tabel 4.5 Hasil Uji Normalitas

Unstandardized Residual

N 15

Normal Parametersa,,b Mean -.0000084

Std. Deviation 1.29533138E11 Most Extreme

Differences

Absolute .120

Positive .118

Negative -.120

Kolmogorov-Smirnov Z .464

Asymp. Sig. (2-tailed) .983

Tabel 4.3 menunjukkan nilai Asymp. Sig. (2-tailed) sebesar 0,983. Nilai Asymp. Sig. (2-tailed) tersebut lebih besar dari 0,05 (0,983 > 0,05). Oleh karena

itu, dapat disimpulkan bahwa data seluruh variabel dalam model penelitian berdistribusi normal.

4.3.2 Uji heterokedastisitas

Penelitian ini menggunakan uji Glejser untuk mendeteksi masalah heterokedastisitas dalam model penelitian. Model dikatakan bebas dari masalah heteroskedastisitas apabila probabilitas signifikansi masing-masing variabelnya >

0.05. Hasil pengujian disajikan dalam tabel 4.4 berikut:

Tabel 4.6

Hasil Uji Heterokedastisitas

Variabel Sig Keterangan

PAD 0,294 Tidak terdapat masalah heterokedastisitas DAU 0,400 Tidak terdapat masalah heterokedastisitas

Tabel 4.4 menunjukkan bahwa nilai probabilitas signifikansi seluruh variabel penelitian lebih besar dari 0,05. Dengan demikian, dapat disimpulkan bahwa model regresi bebas dari masalah heterokedastisitas.

4.3.3 Uji multikolinearitas

Penelitian ini menggunakan nilai VIF (Variance Inflation Factor) untuk mendeteksi masalah multikolinearitas. Model penelitian yang bebas dari masalah multikolinearitas ditunjukkan oleh nilai VIF seluruh variabel kurang dari 10.

Ringkasan hasil uji multikolinearitas disajikan dalam Tabel 4.5 di bawah ini:

Tabel 4.7

Hasil Uji Multikolinearitas

Variabel VIF Keterangan

PAD 4,356 Tidak terdapat multikolinearitas

DAU 4,356 Tidak terdapat multikolinearitas

Sumber: Hasil Pengolahan Data

Berdasarkan Tabel 4.5, diketahui seluruh variabel penelitian memiliki nilai VIF < 10. Hal ini menunjukkan bahwa model penelitian bebas dari masalah multikolinearitas.

4.3.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah antara data dalam variable pengamatan terdapat korelasi. Penelitian ini mendeteksi masalah autokorelasi dengan menggunakan Run Test. Model penelitian dikatakan bebas dari masalah autokorelasi apabila nilai Asymp. Sig. (2-tailed) > 0,05. Hasil pengujian disajikan dalam Tabel 4.6 berikut: