BAB I PENDAHULUAN

1.1 Latar Belakang

Pada era reformasi yang terjadi di negara kita saat ini memberikan banyak

perubahan di berbagai aspek kehidupan. Salah satu dari perubahan tersebut adalah

timbulnya otonomi daerah. UU No. 32 Tahun 2004 menjelaskan bahwa otonomi

daerah adalah hak, wewenang dan kewajiban daerah otonom untuk mengatur dan

mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat

sesuai dengan peraturan perundang-undangan. Dengan adanya otonomi daerah,

pengelolaan pemerintah daerah mengalami perubahan. Perubahan peraturan ini

memberikan kewenangan pada pemerintah daerah untuk mengelola rumah

tangganya sendiri dengan sedikit mungkin campur tangan dari pemerintah pusat.

UU tersebut juga memberikan landasan penegasan bahwa daerah memiliki

kewenangan untuk menentukan alokasi sumber daya ke dalam belanja-belanja

dengan menganut asas kebutuhan dan kemampuan daerah.

Berdasarkan UU No. 32 Tahun 2004, salah satu sumber pendapatan daerah

adalah Pendapatan Asli Daerah (PAD) yang merupakan salah satu sumber

pendapatan yang bisa dikembangkan secara maksimal oleh pemerintah daerah

karena semua unsur yang ada dalam PAD bersumber dari potensi daerah itu

sendiri. Pengembangan dan penggalian potensi PAD sebenarnya sudah

merupakan suatu kebutuhan yang sangat mendesak, mengingat hal tersebut sangat

mendukung terwujudnya pelaksanaan otonomi yang utuh, nyata dan bertanggung

2 retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain

PAD yang sah.

Dari hasil PAD, maka suatu daerah memperoleh penerimaan yang dapat

dialokasikan bagi pengeluaran-pengeluaran yang bermanfaat bagi masyarakat

daerah itu sendiri, salah satunya yaitu belanja modal. Dengan pendapatan yang

tinggi, maka daerah tersebut dapat dikatakan mempunyai kapabilitas yang baik

sehingga memberikan kesejahteraan bagi masyarakatnya dan memberikan

kontribusi bagi pemerintah pusat.

Peningkatan PAD diharapkan mampu memberikan efek yang signifikan

terhadap pengalokasian anggaran belanja modal oleh pemerintah. Peningkatan

investasi modal (belanja modal) diharapkan mampu meningkatkan kualitas

pelayanan publik. Peningkatan PAD diharapkan meningkatkan investasi belanja

modal pemerintah daerah sehingga kualitas pelayanan publik semakin baik, tetapi

yang terjadi adalah peningkatan PAD tidak diikuti dengan kenaikan anggaran

belanja modal yang signifikan. Hal ini disebabkan karena PAD tersebut banyak

dialokasikan untuk membiayai belanja lainnya. Sehingga apabila pemerintah

daerah ingin meningkatkan belanja modal untuk pelayanan publik dan

kesejahteraan masyarakat, maka pemerintah daerah harus menggali pendapatan

yang sebesar-besarnya, baik dari pendapatan daerah maupun bantuan dari pusat.

Seperti yang diungkapkan oleh Situngkir dan Manurung (2009) bahwa,

besarnya belanja modal yang dialokasikan pemerintah daerah tentu sangat

dipengaruhi oleh posisi keuangan pada daerah tersebut. Dengan kata lain, apabila

pendapatan daerah yang diperoleh tidak optimal, maka belanja modal pun akan

Setiap daerah mempunyai kemampuan keuangan yang tidak sama dalam

mendanai kegiatan-kegiatannya, hal ini menimbulkan ketimpangan fiskal antara

satu daerah dengan daerah lainnya. Oleh karena itu, untuk mengatasi ketimpangan

fiskal ini, pemerintah mengalokasikan dana yang bersumber dari APBN untuk

mendanai kebutuhan daerah dalam pelaksanaan desentralisasi. Salah satu dana

perimbangan dari pemerintah ini adalah Dana Alokasi Umum (DAU) yang

pengalokasiannya menekankan aspek pemerataan dan keadilan yang selaras

dengan penyelenggaraan urusan pemerintahan (UU No. 32 Tahun 2004). Dengan

adanya transfer dana dari pusat, ini diharapkan pemerintah daerah bisa lebih

mengalokasikan PAD yang didapatnya untuk membiayai belanja modal di

daerahnya.

Dana Alokasi Umum (DAU) adalah dana yang bersumber dari APBN

yang diberikan setiap tahunnya sebagai dana pembangunan yang dialokasikan

dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai

kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No. 33 Tahun

2004). DAU diberikan pemerintah pusat untuk membiayai kekurangan dari

pemerintah daerah dalam memanfaatkan PAD-nya. Dengan adanya DAU

diharapkan perbedaan kemampuan keuangan antar daerah yang maju dengan

daerah yang belum berkembang dapat diperkecil.

UU No. 33 Tahun 2004 menjelaskan bahwa luas wilayah merupakan

variabel yang mencerminkan kebutuhan atas penyediaan sarana dan prasarana per

satuan wilayah. Daerah yang memiliki wilayah yang luas pasti membutuhkan

infrastruktur, penyediaan saran dan prasarana yang lebih banyak daripada daerah

4 Luas wilayah adalah ruang yang merupakan kesatuan geografis beserta

segenap unsur terkait padanya yang batas dan sistemnya ditentukan berdasarkan

aspek administratif dan/atau aspek fungsional. Luas wilayah pemerintahan

merupakan jumlah ukuran dari besarnya wilayah dari suatu pemerintahan, baik itu

pemerintahan kabupaten, kota, maupun provinsi.

Luas wilayah sangat erat kaitannya dengan geografis suatu daerah. Luas

tidaknya suatu daerah yang akan mempengaruhi besarnya belanja modal.

Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal

dalam APBD untuk menambah aset tetap. Alokasi belanja modal ini didasarkan

pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran

pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Oleh karena itu,

dalam upaya meningkatkan kualitas pelayanan publik, pemerintah daerah

seharusnya mengubah komposisi belanjanya.

Selama ini belanja daerah lebih banyak digunakan untuk belanja rutin

yang relatif kurang produktif (Yovita, 2011). Pemanfaatan belanja lebih baik

dialokasikan untuk hal-hal produktif, misalnya untuk melakukan aktivitas

pembangunan, kemudian penerimaan pemerintah hendaknya lebih banyak untuk

program-program layanan publik. Pendapat ini menyiratkan pentingnya

mengalokasikan belanja untuk berbagai kepentingan publik (Darwanto dan

Yustikasari, 2007).

Pengalokasian belanja modal sangat berkaitan dengan perencanaan

keuangan jangka panjang. Belanja modal akan mempengaruhi

pembiayaan-pembiayaan seperti pembiayaan-pembiayaan untuk pemeliharaan aset tetap dan lain-lain yang

Pembiayaan-pembiayaan tersebut dapat dipenuhi dengan adanya pendapatan yang diterima

oleh pemerintah.

Rendahnya belanja modal dapat mempengaruhi kinerja berbagai badan

pemerintah. Belanja modal merupakan faktor penting dalam meningkatkan

perekonomian, sehingga perlu intervensi layanan pemerintah mencakup

rendahnya tingkat pencairan anggaran.

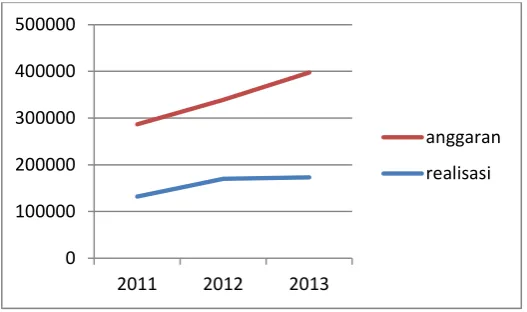

Berikut ini adalah grafik dari belanja modal pada kabupaten di Sumatera

Utara yang terjadi pada tahun 2011-2013 :

Sumber : www.djpk.kemenkeu.go.id

Gambar 1.1

Rata-rata Anggaran dan Realisasi Belanja Modal

Grafik di atas menunjukkan bahwa anggaran belanja modal dari tahun

2011-2013 meningkat sedangkan realisasi belanja modal dari tahun 2011-2013

tidak meningkat seperti anggaran belanja modal. Maka dapat dilihat bahwa

terdapat kesenjangan yang cukup jauh antara realisasi belanja modal dengan

anggaran belanja modal.

Dengan realisasi anggaran belanja modal yang tidak sesuai harapan, salah

satu tantangan terberat yang dihadapi pemerintahan adalah pembangunan

infrastruktur. Dalam pembangunan infrastruktur, kebutuhan infrastruktur di 0

100000 200000 300000 400000 500000

2011 2012 2013

anggaran

6 seluruh wilayah Indonesia sangat tinggi. Sementara itu, pemerintah memiliki

anggaran relatif terbatas dalam APBN. Pemerintah telah meningkatkan anggaran

belanja modal dan pembangunan infrastruktur, tetapi anggaran APBN untuk

pembangunan infrastruktur masih dinilai belum mencukupi. Oleh karena itu,

pemerintah daerah seharusnya dapat mengalokasikan APBD-nya untuk belanja

modal dan tidak habis digunakan untuk belanja pegawai dan belanja rutin.

Tuasikal (2008) menyatakan bahwa DAU dan PAD secara bersamaan

mempengaruhi belanja modal. Kusnandar dan Siswantoro (2012) menyatakan

bahwa DAU tidak berpengaruh terhadap alokasi belanja modal sedangkan PAD

dan luas wilayah berpengaruh positif terhadap belanja modal. Berbeda dengan

penelitian yang dilakukan oleh Paujiah (2012) yang menyatakan bahwa PAD

tidak berpengaruh terhadap belanja modal karena masih kecil dana yang

didapatkan dari PAD sedangkan DAU berpengaruh terhadap belanja modal. Ini

sejalan dengan penelitian yang dilakukan oleh Wandira (2013) yang menyatakan

bahwa tidak ada pengaruh yang signifikan antara PAD terhadap belanja modal

namun DAU, DAK dan DBH berpengaruh signifikan terhadap belanja modal.

Berdasarkan uraian di atas, peneliti tertarik untuk melakukan penelitian

dengan judul : "Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Luas Wilayah terhadap Alokasi Belanja Modal Pada Kabupaten/Kota di Sumatera Utara".

1.2 Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan sebelumnya, maka yang

menjadi rumusan masalah dalam penulisan ini adalah : “Apakah Pendapatan Asli

Belanja Modal pada Kabupaten/Kota di Sumatera Utara baik secara simultan

maupun parsial?”

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah Pendapatan Asli

Daerah, Dana Alokasi Umum, dan Luas Wilayah berpengaruh terhadap Alokasi

Belanja Modal pada Kabupaten/Kota di Sumatera Utara.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. bagi penulis, penelitian ini merupakan pelatihan intelektual yang

diharapkan mampu meningkatkan pemahaman terkait dengan Alokasi

Belanja Modal Pemerintah.

2. bagi pemerintah daerah, penelitian ini diharapkan dapat memberikan

manfaat bagi pemerintah daerah agar menjadi pertimbangan dalam

penyusunan Anggaran Belanja Modal Pemerintah.

3. bagi para akademisi atau pembaca, penelitian ini akan menambah

wawasan tentang pengaruh PAD, DAU, Luas Wilayah dan terhadap

alokasi belanja modal dan juga dapat memberikan sumbangan wawasan

terhadap penelitian akuntansi khususnya di bagian akuntansi sektor publik