Universitas Kristen Maranatha

i ABSTRAK

Seperti yang kita ketahui pemerintah terus berupaya untuk memaksimalkan pendapatan pajak negara dengan terus meningkatkan pelayanan sistem perpajakan yang ada. Untuk itu dengan tax reform pemerintah menjalankan sistem self

assessment dengan harapan Wajib Pajak mampu menjalankan kewajiban

perpajakannya. Berdasarkan hal tersebut, peneliti mencoba untuk membahas “Pengaruh Persepsi Wajib Pajak Orang Pribadi Terhadap Pelaksanaan Sistem Self Assessment PPh.”

Yang dijadikan objek dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang terdaftar dalam Kantor Pelayanan Pajak Pratama Bandung Tegallega. Persepsi Wajib Pajak Orang Pribadi sebagai variabel bebas (X) dan Pelaksanaan Sistem Self

Assessment sebagai variabel terikat (Y).

Penelitian ini menggunakan metode analisis deskriptif dengan pendekatan survei melalui penyebaran kuesioner kepada 50 orang responden (N=50). Selanjutnya data diubah menjadi data kuantitatif dengan menggunakan skala Likert dan melalui pengujian validitas dan reabilitas data sehingga data siap untuk diolah. Pengujian hipotesis menggunakan analisis korelasi dengan rumus Product Moment dari

Spearmen dan menguji keeratannya dengan tingkat signifikansi 95%. Data yang

digunakan adalah data primer dan sekunder.

Dari hasil uji hipotesis dapat diketahui bahwa tingkat hubungan antara variabel X dan variabel Y adalah sebesar 0,616 dengan kategori cukup tinggi. Dengan demikian pengaruhnya dapat diketahui yaitu sebesar 37,95 %. Sementara untuk menguji pengaruh antara variabel X dan Y adalah dengan menggunakan persamaan Y’ = 50,054 + 1,196 X.

Universitas Kristen Maranatha

ii DAFTAR ISI

ABSTRAK ……… i

DAFTAR ISI ……….... ii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Kegunaaan Penelitian ... 6

1.5 Kerangka Pemikiran dan HipotesisPenelitian ... 7

1.5.1 Kerangka Pemikiran ... 7

1.5.2 Hipotesis Penelitian ... 12

1.6 Metode Penelitian ... 13

1.6.1 Metode yang Digunakan ... 13

1.6.2 Teknik Pengumpulan Data ... 14

1.6.3 Operasionalisasi Variabel ... 14

1.7 Lokasi Penelitian ... 15

BAB II TINJAUAN PUSTAKA ... 16

Universitas Kristen Maranatha

iii

2.1.1 Pengertian Persepsi ... 16

2.1.2 Persepsi Wajib Pajak Terhadap Sistem Self Assessment ………... 17

2.2 Tinjauan Umum Mengenai Pajak ………. 20

2.2.1 Defenisi Pajak ………... 20

2.2.2 Wajib Pajak Orang Pribadi ………... 20

2.3 Sistem Pemungutan Perpajakan ... 20

2.4 Undang-undang Nomor 28 Tahun 2007 ... 22

2.4.1 Subjek Pajak dan Pengecualian Subjek Pajak ……….. 23

2.4.2 Objek Pajak dan Pengecualian Objek Pajak ………... 26 2.4.3 Penghasilan Kena Pajak dan Penghasilan Tidak kena Pajak ... 30

2.4.4 Cara Menghitung Besarnya Penghasilan Kena Pajak ... 32

2.5 Sistem Pembayaran dan Pelaporan Pajak Penghasilan serta Sanksinya ... 33

2.5.1 Sistem Pembayaran Pajak Penghasilan ... 34

2.5.2 Pelaporan Pajak Penghasilan ... 35

2.5.3 Sanksi ... 36

BAB III OBJEK DAN METODE PENELITIAN ... 41

3.1 Objek Penelitian ... 41

3.2 Metode Penelitian ... 41

3.2.1 Metode yang Digunakan ... 41

3.2.2 Populasi dan Metode Penarikan Sampel ... 41

Universitas Kristen Maranatha

iv

3.2.4 Teknik Pengumpulan Data ... 45

3.2.5 Teknik Pengujian Data ... 45

3.2.5.1 Uji Validitas ... 45

3.2.5.2 Uji Reliabilitas ... 47

3.2.6 Teknik Pengolahan dan Analisa Data ... 48

3.2.6.1 Teknik Pengolahan Data ... 48

3.2.6.2 Teknik Analisis Data ... 49

3.2.7 Pengujian Hipotesis ... 51

3.2.7.1 Penetapan Hipotesis ... 52

3.2.7.2 Pemilihan Tes Statistik dan Pengujian Hasil Tes Statistik ... 52

3.2.7.3 Penetapan Tingkat Signifikansi ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……….. 55

4.1 Gambaran Umum KPP Pratama Bandung Tegallega ... 55

4.1.1 Sejarah Singkat KPP Pratama Bandung Tegallega ... 55

4.1.2 Visi, Misi dan Tujuan Kantor Pelayanan Pajak Pratama Bandung Tegallega ... 58

4.1.3 Struktur Organisasi KPP Pratama Bandung Tegallega dan Uraian Tugas ... 59

4.2 Hasil Uji Validitas dan Reliabilitas ... 63

Universitas Kristen Maranatha

v

4.2.2 Uji Reliabilitas ... 65

4.3 Pengaruh Persepsi Wajib Pajak Terhadap Pelaksanaan Sistem Self Assessment ... 66

4.3.1 Koefisien Korelasi ……… 66

4.3.2 Model Regresi ………... 68

4.3.3 Uji Hipotesis ………... 69

BAB V KESIMPULAN DAN SARAN ……….. 72

5.1 Kesimpulan ... 72

5.2 Saran ... 73

Universitas Kristen Maranatha

vi

DAFTAR TABEL

Tabel 1-1 Penerimaan Perpajakan Tahun 2004 – 2007... 2

Tabel 2-1 Tarif Pajak Penghasilan WP OP berdasarkan UU No. 28 Tahun 2007 ... 34

Tabel 2-2 Waktu Pembayaran dan Pelaporan Pajak Penghasilan ... 35

Tabel 2-3 Batas Waktu Kewajiban Perpajakan wajib Pajak ... 40

Tabel 3-1 Operasionalisasi Varibel ... 45

Tabel 3-2 Skor Metode Likert ... 52

Tabel 3-3 Tanggapan Responden Mengenai Persepsi Wajib Pajak Terhadap Pelaksaan Sistem Self Assessment ... 53

Tabel 3-4 Interprestasi Terhadap Koefisien Korelasi ... 53

Tabel 3-5 Interprestasi Nilai β ... 54

Tabel 4-1 Hasil Uji Data Validitas Instrumen Variabel X ... 67

Tabel 4-2 Hasil Uji Data Validitas Instrumen Variabel Y ... 68

Universitas Kristen Maranatha

vii

DAFTAR GAMBAR

Lampiran 1 Pengujian Validitas dan Reliabilitas Dengan Menggunakan SPSS

Output Persepsi Wajib Pajak (X)

Reliability Coefficients 10 items

Alpha = .7261 Standardized item alpha = .7463

Ouput Pelaksanaan Self Assessment System (Y)

VAR00022 91.4200 84.9833 .3449 .6411 .8273

VAR00023 91.6600 86.4331 .2352 .6109 .8312

VAR00024 93.2000 86.9388 .2390 .5091 .8307

VAR00025 92.6400 83.1739 .4203 .6225 .8243

VAR00026 92.1400 78.6535 .5602 .5634 .8174

Reliability Coefficients 26 items

Lampiran 2 Uji Regresi Dengan Menggunakan SPSS

Pearson Correlation SAS 1.000 .616 PERSEPSI .616 1.000 a All requested variables entered.

b Dependent Variable: SAS

Model Summary(b)

ANOVA(b)

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 1683.121 1 1683.121 29.300 .000(a)

Residual 2757.359 48 57.445

Total 4440.480 49

a Predictors: (Constant), PERSEPSI b Dependent Variable: SAS

Coefficients(a)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

Lampiran 3

DATA PERHITUNGAN REGRESI KORELASI

No X1 Y1 X12 Y12 X1Y1

1 31 87 961 7.569 2.697

2 35 90 1.225 8.100 3.150 3 35 89 1.225 7.921 3.115

4 31 88 961 7.744 2.728

5 34 85 1156 7.225 2.890

6 39 113 1.521 12.769 4.407

7 31 85 961 7.225 2635

8 39 92 1.521 8.464 3.588

9 31 89 961 7.921 2.759

10 41 97 1.681 9.409 3.977 11 46 113 2.116 12.769 5.198 12 41 100 1.681 10.000 4.100 13 42 107 1.764 11.449 4.494 14 43 103 1.849 10.609 4.429 15 43 97 1.849 9.409 4.171 16 39 97 1.521 9.409 3.783 17 40 100 1.600 10.000 4.000

19 46 112 2.116 12.544 5.152 20 44 110 1.936 12.100 4.840 21 43 90 1.849 8.100 3.870 22 35 80 1.225 6.400 2.800 23 26 81 676 6.561 2.106 24 34 89 1.156 7.921 3.026 25 36 87 1.296 7.569 3.132 26 42 100 1.764 10.000 4.200

27 34 111 1156 12321 3774

Lampiran 4

Jawaban 50 Orang Respoden Tentang Persepsi Wajib Pajak (X)

Nomor Jawaban Responden untuk Pernyataan Nomor:

Responden 1 2 3 4 5 6 7 8 9 10 Jumlah

1 4 5 2 2 4 3 2 4 2 3 31

2 2 5 2 2 4 4 4 5 4 3 35

3 4 4 3 3 4 4 3 4 3 3 35

4 4 2 2 2 4 4 2 4 3 4 31

5 4 4 3 3 4 4 2 4 2 4 34

6 4 5 3 2 5 5 5 3 2 5 39

7 3 4 4 2 3 2 4 3 3 3 31

8 4 5 2 5 3 4 4 5 3 4 39

9 4 4 2 2 4 4 2 4 2 3 31

10 5 5 2 4 3 2 5 5 5 5 41

11 5 4 5 4 5 5 3 5 5 5 46

12 4 4 3 5 4 4 4 5 4 4 41

13 5 5 3 2 4 4 5 5 5 4 42

14 5 5 4 3 4 5 5 4 4 4 43

15 4 5 2 4 5 5 4 5 4 5 43

17 5 5 2 5 4 5 4 4 2 4 40

18 5 5 3 5 5 5 5 5 2 5 45

19 5 5 4 2 5 5 5 5 5 5 46

20 5 5 5 5 4 5 5 5 2 3 44

21 4 5 3 4 4 5 5 5 3 5 43

22 4 4 2 2 3 4 4 4 4 4 35

23 2 5 3 2 3 2 2 2 2 3 26

24 4 4 3 2 4 4 3 4 3 3 34

25 4 4 3 2 4 5 4 4 3 3 36

26 5 4 4 5 4 4 4 4 4 4 42

27 4 4 3 2 4 4 3 4 2 4 34

28 3 5 5 2 5 5 5 5 2 4 41

29 5 5 2 5 5 4 5 5 3 3 42

30 5 5 5 5 4 5 3 5 2 5 44

31 3 4 5 4 3 3 4 5 3 3 37

32 3 2 2 2 4 3 4 4 2 4 30

33 5 5 5 5 5 5 5 5 2 5 47

34 5 4 2 4 5 5 5 5 4 3 42

35 4 4 4 3 3 4 4 5 4 4 39

36 4 4 2 4 4 4 2 4 4 4 36

38 4 5 3 4 4 3 2 5 4 3 37

39 5 5 3 2 4 4 2 2 4 3 34

40 5 4 3 3 4 2 3 4 3 3 34

41 4 4 4 4 4 4 4 4 4 4 40

42 4 4 2 4 4 2 2 4 4 3 33

43 4 4 2 2 4 4 4 4 4 3 35

44 5 5 4 2 2 4 4 4 2 4 36

45 4 4 2 3 2 2 3 4 3 3 30

46 5 4 4 3 3 4 4 4 5 4 40

47 5 5 5 3 4 5 5 2 4 3 41

48 4 4 4 2 4 4 4 4 2 4 36

49 5 5 4 3 4 4 5 5 5 3 43

50 4 4 4 4 4 4 4 4 4 4 40

Lampiran 6 Kuesioner Wajib Pajak

A. IDENTITAS RESPONDEN

Nama Wajib Pajak : ... (boleh tidak diisi) Jenis Usaha/Pekerjaan : ...

Dagang, sebutkan : ... Jasa, sebutkan : ... Lain-lain, sebutkan : ...

PETUNJUK:

Pilih salah satu jawaban yang Bapak/Ibu anggap paling sesuai dengan persepsi Bapak/Ibu tentang Self Assessment System Pajak Penghasilan dengan cara memberi tanda silang (√) pada jawaban yang dipilih.

PILIHLAH JAWABAN

A = Sangat Setuju (SS)

B = Setuju (S)

C = Ragu-ragu (RG)

B. PERTANYAAN UMUM

No Pertanyaan SS S RG TS STS

1 Pada sistem self assessment tanggung jawab atas pelaksanaan pemenuhan kewajiban perpajakan terletak pada Wajib Pajak itu sendiri.

2 Wajib Pajak adalah Orang Pribadi atau badan meliputi pemungutan dan pemotongan pajak yang mempunyai hak dan kewajiban perpajakan sesuai ketentuan UU Perpajakan..

3 Orang asing yang tinggal di Indonesia adalah Wajib Pajak luar negeri.

4 Penghasilan yang tidak halal bukan merupakan tambahan kemampuan ekonomis yang dikenai pajak penghasilan.

5 Penghasilan Kena Pajak (PKP) adalah penghasilan bruto dikurangi dengan biaya-biaya yang diperkenankan menurut UU No. 28 Tahun 2008.

6 Objek pajak adalah penghasilan yang dikenai Pajak Penghasilan.

tidak ada hubungannya dengan pekerjaan atau usaha bukan objek pajak.

8 Orang miskin tidak termasuk dalam subjek pajak karena memiliki Penghasilan dibawah Penghasilan Tidak Kena Pajak (PTKP).

9 Jumlah anggota keluarga sedarah dan semenda maksimal 3 (tiga) orang tidak mempengaruhi PTKP.

10 Tarif PPh Pasal 17 menurut UU No. 17 Tahun 2000 sama dengan tarif PPh Pasal 17 menurut UU No. 28 Tahun 2007, yaitu 5%, 10%, 15%, 25% dan 35%

C. PERTANYAAN KHUSUS

No Pertanyaan SS S RG TS STS

11 Nomor Pokok Wajib Pajak (NPWP) berfungsi sebagai tanda pengenal

12 NPWP usaha saya tetap berlaku walaupun usaha saya telah diitutup atau saya pindah ke luar negeri selamanya

sebagai pemberitahuan pajak usaha saya kepada negara.

14 SPT untuk usaha saya boleh ditandatangani oleh orang lain.

15 SPT usaha saya harus dilampiri daftar peredaran bruto, jika saya menggunakan norma perhitungan. 16 SPT usaha saya harus dilampiri laporan keuangan berupa neraca dan rugi-laba, jika saya menyelenggarakan pembukuan.

17 SPT Tahunan seharusnya saya laporkan 3 (tiga) bulan setelah Tahun Pajak berakhir.

18 SPT Masa seharusnya dilaporkan selambat-lambatnya tanggal 20 bulan berikutnya, untuk menghindari sanksi.

19 PPh Pasal 29 seharusnya saya bayar 3 (tiga) bulan setelah akhir Tahun Pajak, untuk menghindari sanksi.

20 Potongan PPh Pasal 21 dikreditkan, mengurangi pajak yang terutang.

sebesar tarif yang berlaku.

22 Jika pada akhir tahun akumulasi setoran masa ditambah pungutan/potongan oleh pihak ketiga lebih besar dari pajak yang terutang, maka akan timbul kelebihan pembayaran pajak yang dapat diestimasi dan atau dikompensasikan dengan utang pajak lainnya.

23 Saya menyelenggarakan pembukuan agar saya dengan mudah menghitung Penghasilan Kena Pajak (PKP).

24 Sesuai dengan Pasal 28 UU No. 28 Tahun 2007, maka pembukuan saya sekurang-kurangnya terdiri atas catatan tentang harta, utang, modal, penghasilan dan biaya-biaya serta penjualan dan pembelian.

25 Jika peredaran bruto usaha saya kurang dari Rp 600.000.000,00 dalam setahun, maka saya boleh menghitung PKP dengan menggunakan norma perhitungan penghasilan netto.

norma perhitungan penghasilan netto.

27 Jika saya tidak menyetor atas hal tersebut pada saat pemeriksaan, maka saya akan dikenai sanksi berupa kenaikan sebesar 100% dari jumlah pajak yang terutang tersebut.

28 Jika usaha saya diperiksa oleh aparat pajak, maka saya akan mengijinkan pemeriksa tersebut untuk memasuki tempat atau ruangan saya.

29 Jika usaha saya diperiksa oleh aparat pajak, maka saya seharusnya memberikan keterangan dan penjelasan yang diperlukan.

30 Jika usaha saya diperiksa oleh aparat pajak, maka aparat pajak tersebut tidak dapat memaksa saya memperlihatkan pencatatan dan pembukuan saya. 31 Jika SPT Tahunan yang telah mendapat perpanjangan waktu dari fiskus saya laporkan lewat dari 3 (tiga) bulan setelah akhir Tahun Pajak, maka saya akan dikenai sanksi.

32 Jika SPT yang telah saya laporkan ke Kantor Pelayanan Pajak (KPP) ada kekeliruan/kesalahan,

kekeliruan/kesalahan tersebut melalui SPT pembetulan.

33 Saya dapat melaporkan ke KPP untuk melakukan penundaan pembayaran pajak usaha saya.

34 Jika terdapat kelebihan pembayaran pajak,

maka kelebihan tersebut akan beralih menjadi hak negara.

35 Jika ada ketetapan dan keputusan oleh fiskus, maka ketetapan dan keputuan tersebut tidak dapat diganggu gugat.

1

Universitas Kristen Maranatha

BAB I PENDAHULUAN

1.1 Latar Belakang

Indonesia saat ini sedang mengalami berbagai permasalahan di berbagai sektor khususnya sektor ekonomi. Naiknya harga minyak dunia, tingginya tingkat inflasi, naiknya harga barang-barang dan melemahnya nilai tukar rupiah terhadap dolar Amerika serta turunnya daya beli masyarakat telah menjadi masalah yang sangat rumit yang harus diselesaikan oleh pemerintah.

2

Universitas Kristen Maranatha

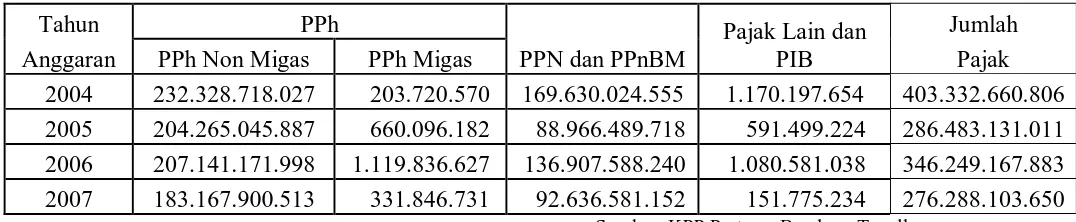

Pada masa sekarang ini, pemerintah sangat mengandalkan penerimaan dari sektor perpajakan sebagai tulang punggung negara. Pajak sebagai sumber utama bagi penerimaan negara yang berasal dari dalam negeri merupakan sumber utama pembiayaan untuk pembangunan nasional. Karena itu sistem perpajakan di Indonesia terus ditingkatkan seiring dengan semakin pesatnya pembangunan nasional di segala bidang. Sesuai dengan data penerimaan KPP Pratama Bandung Tegallega selama 4 (empat) tahun terakhir penerimaan pajak terus mengalami penurunan/peningkatan. Hal tersebut seperti yang diperlihatkan pada tabel sebagai berikut:

Tabel 1-1

Penerimaan Perpajakan Tahun 2004 – 2007

Tahun PPh

2004 232.328.718.027 203.720.570 169.630.024.555 1.170.197.654 403.332.660.806 2005 204.265.045.887 660.096.182 88.966.489.718 591.499.224 286.483.131.011 2006 207.141.171.998 1.119.836.627 136.907.588.240 1.080.581.038 346.249.167.883 2007 183.167.900.513 331.846.731 92.636.581.152 151.775.234 276.288.103.650

Sumber: KPP Pratama Bandung Tegallega

3

Universitas Kristen Maranatha

Perpajakan (KUP) ini telah beberapa kali mengalami penyempurnaan yaitu melalui Undang-undang Perpajakan No.17 Tahun 2000 kemudian Undang-undang No.28 Tahun 2007. Dengan demikian dengan adanya penyempurnaan ini diharapkan dapat sesuai dengan tuntutan perkembangan jaman baik dari segi ekonomi dan sebagainya dimana sangat berpengaruh terhadap suksesnya pemerintah dalam mengelola perpajakan dan sekaligus memenuhi rasa keadilan bagi masyarakat Wajib Pajak.

Pada sistem perpajakan yang baru ini, Wajib Pajak diberi kepercayaan dan tanggungjawab dalam menghitung, membayar dan melaporkan sendiri pajak terutangnya. Hal ini dikenal dengan istilah sistem self assessment. Adapun pilar dari sistem perpajakan yang baru ini adalah berdasarkan sistem self assessment dimana diharapkan adanya suatu sistem pembukuan yang benar dan lengkap, serta itikad baik dari Wajib Pajak yang merupakan syarat utamanya. Oleh karena itu keberhasilan Dirjen Pajak dalam melaksanakan pemungutan pajak antara lain sangat ditentukan oleh kesadaran dan kepatuhan Wajib Pajak dalam melaksanakan kewajibannya, yakni menghitung, memperhitungkan, membayar serta melaporkan sendiri pajak terutangnya melalui SPT.

Perbedaan prinsip antara sistem yang ada sebelum dan sesudah reformasi perpajakan adalah diubahnya sistem official assessment menjadi sistem self

assessment. Sistem self assessment adalah suatu sistem pemungutan pajak yang

4

Universitas Kristen Maranatha

berperan aktif dalam melaksanakan sistem self assessment ini, mulai dari Wajib Pajak mendaftarkan diri, menetapkan dan membayar pajak serta melaporkannya dalam SPT, baik SPT Masa maupun SPT Tahunan.

Dengan berlakunya sistem self assessment ini Wajib Pajak diharapkan/dituntut untuk memahami berbagai aturan tentang perpajakan di Indonesia mulai dari Undang-undang Perpajakan, Peraturan Pemerintah, Keputusan Menteri Keuangan, Keputusan-Keputusan Direktur Jenderal Pajak dan ketentuan lainnya dari pemerintah yang berhubungan dengan kewajiban pajak dari Wajib Pajak dalam memenuhi kewajibannya kepada negara.

Dalam penelitian ini, persepsi Wajib Pajak mengenai Undang-undang Pajak Penghasilan dalam hal pelaksanaan sistem self assessment menjadi isu yang menarik untuk dibahas lebih lanjut karena mengingat pajak penghasilan merupakan potensi penerimaan yang sangat besar bagi negara. Dengan adanya tax reform yang telah diberlakukan maka untuk mengetahui keefektifannya baik bagi Wajib Pajak terutama bagi penerimaan negara maka penulis mencoba melakukan suatu penelitian mengenai pengaruh persepsi Wajib Pajak Orang Pribadi tentang Undang-undang Pajak Penghasilan serta pelaksanaan sistem self assessment pada KPP Pratama Bandung Tegallega.

5

Universitas Kristen Maranatha self assessment Pajak Penghasilan cukup tinggi dan memiliki hubungan yang positif.

Dengan demikian, setiap individu berusaha untuk memahami dan melaksanakan kewajiban perpajakannya sesuai dengan peraturan perpajakan yang berlaku.

Berdasarkan uraian diatas, peneliti tertarik untuk melihat seberapa besar pengaruh persepsi Wajib Pajak Orang Pribadi terhadap sistem self assessment yang dituangkan dalam bentuk skripsi yang berjudul:

“PENGARUH PERSEPSI WAJIB PAJAK ORANG PRIBADI TERHADAP

PELAKSANAAN SELF ASSESSMENT SYSTEM PAJAK PENGHASILAN.”

1.2 Identifikasi Masalah

Berdasarkan uaraian diatas, masalah yang dapat penulis identifikasikan adalah sebagai berikut:

1. Berapa besar tingkat hubungan antara persepsi Wajib Pajak mengenai Undang-undang Pajak Penghasilan dengan tingkat pelaksanaan sistem self

assessment Pajak Penghasilan bagi Wajib Pajak.

2. Berapa besar pengaruh persepsi Wajib Pajak mengenai Undang-undang Pajak Penghasilan terhadap pelaksanaan sistem self assessment bagi Wajib Pajak.

1.3 Tujuan Penelitian

6

Universitas Kristen Maranatha

1. Untuk mengetahui besarnya tingkat hubungan persepsi Wajib Pajak Orang Pribadi mengenai Undang-undang Pajak Penghasilan dengan pelaksanaan sistem self assessment.

2. Untuk mengetahui besarnya pengaruh persepsi Wajib Pajak Orang Pribadi mengenai Undang-undang Pajak Penghasilan terhadap pelaksanaan sistem self

assessment.

1.4 Kegunaan Penelitian

Dari hasil penelitian ini, penulis mengharapkan dapat memberikan kegunaan sebagai berikut:

1. Bagi Peneliti, yaitu untuk memperoleh pengetahuan dan wawasan mengenai Pajak Penghasilan sekaligus memahami praktek perpajakan khususnya pelaksanaan sistem self assessment.

2. Bagi Kantor Pelayanan Pajak, yaitu sebagai bahan masukan yang konkrit dan aktual untuk dapat dijadikan sebagai acuan strategi dalam menyusun sistem perpajakan di Indonesia.

7

Universitas Kristen Maranatha

1.5 Kerangka Pemikiran dan Hipotesis Penelitian 1.5.1 Kerangka Pemikiran

Adapun beberapa hal yang mendasari penelitian ini antara lain, seperti yang di defenisikan oleh Stephen Robbins (2006 : 170) adalah sebagai berikut:

“Persepsi adalah proses yang digunakan individu untuk mengorganisasi dan menafsirkan kesan indera mereka untuk memberi makna kepada lingkungan mereka.”

Defenisi ini mengarah kepada Wajib Pajak Orang Pribadi atau badan dimana sebagai individu yang mempunyai suatu persepsi.

Menurut Siti Resmi (2007:60) pengertian dari Pajak Penghasilan yaitu:

“Pajak Penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam suatu tahun pajak.”

Menurut Pasal 1 Undang-undang No.28 Tahun 2008 tentang perubahan ketiga Undang-undang Republik Indonesia No.6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan bahwa yang dimaksud dengan Wajib Pajak (tax prayer) adalah sebagai berikut:

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

8

Universitas Kristen Maranatha

“Wajib Pajak Orang pribadi atau badan adalah yang telah memenuhi kewajiban subjektif atau objektif.”

Kemudian pengertian dari objek pajak dari Pajak Penghasilan menurut Pasal 4 ayat 1 Undang-undang Republik Indonesia No.28 Tahun 2007 tentang Pajak Penghasilan adalah:

“Yang menjadi Objek Pajak adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.”

Salah satu kewajiban bagi Wajib Pajak di Indonesia adalah melaksanakan pembukuan yang sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku menurut Pasal 1 Undang-undang Republik Indonesia No.28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan bahwa:

“Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode Tahun Pajak tersebut.”

9

Universitas Kristen Maranatha

mengakibatkan hasil akhir yang berbeda atas penetapan Penghasilan Kena Pajak (PKP) Wajib Pajak Orang Pribadi. Untuk itu diperlukan koreksi fiskal untuk memperoleh laporan keuangan fiskal.

Semua Wajib Pajak berdasarkan sistem self assessment wajib mendaftarkan diri pada Kantor Direktorat Jenderal Pajak dan dicatatat sebagai Wajib Pajak dan sekaligus untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP), dimana sesuai dengan Pasal 2 Undang-undang Perpajakan No. 28 Tahun 2007, yaitu:

”Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan wajib mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah kerjanya meliputi temapat tinggal atau tempat kedudukan Wajib Pajak dan kepadanya diberikan Nomor Pokok Wajib Pajak.”

Selanjutnya berdasarkan Undang-undang Perpajakan No.28 Tahun 2007, bahwa setiap Wajib Pajak melaporkan sendiri pajak terutangnya dengan menggunakan Surat Pemberitahuan (SPT) yang telah disediakan oleh Direktur Jenderal Pajak di tempat yang telah ditetapkan yang harus diambil sendiri oleh Wajib Pajak. Sementara batas waktu penyampaian SPTnya juga berdasarkan Undang-undang Perpajakan No.28 Tahun 2007 Pasal 3 ayat 3, yaitu:

(a) Untuk SPT Masa, paling lama 20 (dua puluh) hari setelah akhir Tahun Pajak. (b) Untuk SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi, paling

lama 3 (tiga) bulan setelah akhir Tahun Pajak; atau

10

Universitas Kristen Maranatha

Melalui sistem self assessment yang telah berlaku, diharapkan agar setiap Wajib Pajak dapat mengisi Surat Pemberitahuan dengan benar, jelas dan lengkap sesuai dengan petunjuk yang diberikan berdasarkan Ketentuan Peraturan Perpajakan Perundang-undangan yang berlaku. Apabila Wajib Pajak tidak benar dalam pengisiannya yang mengakibatkan pajak yang terutang kurang dibayar, maka akan dikenakan sanksi sesuai Peraturan Perundang-undangan Perpajakan. Hal ini diatur dalam Pasal 4 ayat 1 Undang-undang No.28 Tahun 2007, yaitu sebagai berikut:

”Wajib Pajak wajib mengisi dan menyampaikan Surat Pemberitahuan dengan benar, lengkap, jelas dan menandatanganinya.”

11

Universitas Kristen Maranatha

Bagan Kerangka Pemikiran (1)

Harus sesuai dengan UU berlaku serta tata cara pelaksanannya

Perkembangan Undang-undang PPh serta Tata Cara Pelaksanaannya

Persepsi Wajib Pajak Orang Pribadi

Pelaksanaan sistem self

assessment

12

Universitas Kristen Maranatha

Bagan Kerangka Pemikiran (2)

1.5.2 Hipotesis Penelitian

Berdasarkan identifikasi masalah dan kerangka pemikiran yang telah di uraikan sebelumnya,maka hipotesis yang akan diajukan dalam penelitian ini adalah sebagai berikut:

Sistem Self Assessment

Sistem pemungutan pajak yang memberikan kepercayaan dan tanggung jawab yang lebih besar kepada Wajib Pajak untuk melaksanakan sistem

self assessment

Sendiri

Pajak Terutang Menghitung

Melaporkan Memperhitungkan Membayar/menyetor

Pajak Terutang Kredit Pajak

13

Universitas Kristen Maranatha

1. Persepsi Wajib Pajak Orang Pribadi mengenai Undang-undang memiliki hubungan yang signifikan dengan pelaksanaan sistem self assessment.

2. Persepsi Wajib Pajak Orang Pribadi mengenai Undang-undang Pajak Penghasilan memiliki pengaruh yang signifikan terhadap pelaksanaan sistem

self asssessment.

1.6 Metode Penelitian 1.6.1 Metode yang Digunakan

Penelitian ini dilakukan dengan metode deskriptif analitis dimana menggunakan pendekatan survei. Definisi deskriptif menurut Moh. Nasir (1999 : 63) dalam buku metode penelitian menyatakan bahwa :

”Metode deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek, suatu set kondisi, suatu pemikiran ataupun suatu kelas peristiwa pada masa mendatang.”

Metode deskriptif analitis juga, yaitu metode yang berusaha untuk mengumpulkan, menyajikan, serta menganalisis data sehingga dapat menarik gambaran yang jelas mengenai objek yang akan diteliti dan menarik kesimpulan dari penelitian yang dilakukan. Selanjutnya metode analisis dilakukan melalui pendekatan kuantitatif dengan menggunakan metode statistik yang relevan untuk menguji hipotesis yang timbul dari fenomena yang ada.

14

Universitas Kristen Maranatha

Hal tersebut memungkinkan objek-objek atau individu-individu yang dipelajari dapat dirangking dalam dua rangkaian berturut-turut.

1.6.2 Teknik Pengumpulan Data

Sumber data yang digunakan penulis adalah sumber data primer maupun data sekunder. Menurut Sugiyono (2004 : 129) defenisi data primer dan data sekunder yaitu:

“Data primer adalah sumber data yang diperoleh secara langsung dari sumber asli (tanpa melalui media perantara).” Sedangkan

“Data sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.” Sementara teknik yang digunakan dalam penelitian ini adalah dengan menyebarkan kuesioner (angket) yang sifatnya tertutup kepada responden yang terpilih. Menurut Sugiyono (2004 : 129) defenisi kuesioner sebagai berikut:

“Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya.”

1.6.3 Operasionalisasi Variabel

Di dalam penelitian ini terdapat dua buah variabel utama, dimana salah satunya adalah menggunakan variabel dependen dan yang lainnya adalah variabel independen . Adapun variabel-variabel tersebut digunakan sebagai berikut:

15

Universitas Kristen Maranatha

Variabel bebas adalah suatu variabel yang menjelaskan atau mempengaruhi variabel yang menjelaskan atau mempengaruhi variabel terikat. Adapun variabel bebas yang digunakan dalam penelitian ini adalah persepsi Wajib

Pajak Orang. Kemudian yang menjadi indikatornya adalah Undang-undang

Pajak Penghasilan Nomor 28 Tahun 2007. 2. Variabel Terikat (Y)/Dependent Variabel

Selanjutnya yang menjadi variabel terikat dalam penelitian ini adalah

pelaksanaan Self Assessmnet System Pajak Penghasilan, dimana yang

menjadi indikatornya adalah Undang-undang Pajak Penghasilan Nomor 28 Tahun 2007.

1.7 Lokasi Penelitian

72

Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil penelitian yang telah diuraikan, maka diperoleh kesimpulan sebagai berikut:

1. Besarnya hubungan antara persepsi Wajib Pajak mengenai Undang-undang Pajak Penghasilan dengan tingkat pelaksanaan sistem self assessment Pajak Penghasilan bagi Wajib Pajak adalah memiliki hubungan positif yaitu sebesar 0,616. Hal ini berarti persepsi Wajib Pajak terhadap pelaksanaan sistem self assessment termasuk kategori cukup tinggi. Dengan demikian maka dapat disimpulkan bahwa setiap individu berusaha untuk memahami dan melaksanakan kewajiban perpajakannnya sesuai dengan peraturan perpajakan yang berlaku.

73

Universitas Kristen Maranatha

5.2 Saran

Berdasarkan hasil penelitian diatas, maka dapat dikemukakan beberapa saran: 1. Mengenai tingkat pelaksanaan sistem self assessment bagi Wajib Pajak Orang

Pribadi agar supaya dapat terus ditingkatkan kuantitas maupun kualitasnya. Dalam hal ini misalnya adalah dengan adanya penyesuaian tarif pajak, Penghasilan Tidak Kena Pajak (PTKP), dan peraturan Undang-undangan lainnya yang sejalan dengan perkembangan perekonomian bangsa.

2. Dengan kuatnya, hubungan antara persepsi Wajib Pajak mengenai Undang-undang Pajak Penghasilan dengan pelaksanaan sistem self assessment, maka perlu adanya dorongan dari pemerintah kepada Wajib Pajak untuk melaksanakan sistem ini. Selain itu pelayanan pajak hendaknya ditingkatkan dalam melayani masyarakat sehingga Wajib Pajak merasakan adanya suatu penghargaan kepada dirinya sehingga ia akan selalu memenuhi kewajibannya kepada negara.

DAFTAR PUSTAKA

Fakultas Ekonomi Maranatha. 2001. Modul Pratika Statistika 2, Bandung.

Sugiyono. 2002. Statistika Untuk Penelitian, Cetakan Keempat, CV Alfabeta, Bandung

Sugiyono. 2004. Metode Penelitian Bisnis, Cetakan Keenam, CV Alfabeta, Bandung.

Waluyo. 2005. Perpajakan Indonesia, Edisi Lima, Salemba Empat, Jakarta.

Mardiasmo. 2006. Perpajakan, Edisi Revisi, Andi, Yogyakarta.

Robbins Stephen. 2006. Perilaku Organisasi, Edisi Sepuluh, PT Macanan Jaya Cemerlang. Jakarta

Rsmi Siti. 2007. Perpajakan Teori dan Kasus, Edisi Satu, Salemba Empat, Jakarta.