PENGARUH STRUKTUR KEPEMILIKAN TERHADAP KEBIJAKAN DIVIDEN PADA BANK GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Syarat Ujian Sidang Sarjana Ekonomi Pada Program Studi Manajemen

Universitas Pendidikan Indonesia

oleh

Annisa Indah Pribadi 0906526

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH STRUKTUR KEPEMILIKAN

TERHADAP KEBIJAKAN DIVIDEN

PADA BANK GO PUBLIC DI BURSA EFEK INDONESIA

Oleh

Annisa Indah Pribadi

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Annisa Indah Pribadi 2013 Universitas Pendidikan Indonesia

Mei 2013

Hak Cipta dilindungi undang – undang.

PENGARUH STRUKTUR KEPEMILIKAN TERHADAP KEBIJAKAN DIVIDEN PADA BANK GO PUBLIC DI BURSA EFEK INDONESIA

ANNISA INDAH PRIBADI 0906526

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing I Pembimbing II

Prof. Dr. H. Dadang Sadeli, M.Si Mayasari, SE., MM NIP. 19470125 197501 1 001 NIP. 19710705 200212 2 001

Mengetahui:

Ketua Program Studi Manajemen

ABSTRAK

Annisa Indah Pribadi, 0906526. Pengaruh Struktur Kepemilikan Terhadap Kebijakan Dividen Pada Bank Go Public Di Bursa Efek Indonesia. Di bawah bimbingan Prof. Dr. H. Dadang Sadeli, M.Si dan Mayasari, SE., MM.

Kebijakan dividen merupakan keputusan apakah laba yang dihasilkan perusahaan akan dibagikan kepada pemegang saham dalam bentuk dividen atau akan disimpan dalam bentuk laba ditahan untuk diinvestasikan kembali oleh perusahaan. Penelitian ini dilatarbelakangi oleh menurunnya tingkat pembagian dividen pada bank go public di Bursa Efek Indonesia. Penelitian ini bertujuan untuk mengetahui struktur kepemilikan yang diukur dengan kepemilikan institusional dan kebijakan dividen yang diukur dengan Dividend Payout Ratio (DPR) pada bank go public di Bursa Efek Indonesia, serta menguji pengaruh struktur kepemilikan terhadap kebijakan dividen.

Metode penelitian yang digunakan pada penelitian ini ialah metode deskriptif dan verifikatif. Teknik analisis yang digunakan adalah regresi linier sederhana, pengujian hipotesis menggunakan analisis koefisien korelasi product moment, koefisien determinasi dan uji hipotesis dengan menggunakan uji t. Data yang digunakan dala penelitian ini ialah data sekunder struktur kepemilikan institusional dan Dividend Payout Ratio (DPR) pada bank go public di Bursa Efek Indonesia dari tahun 2007-2011.

Berdasarkan hasil uji t diketahui bahwa variabel struktur kepemilikan (kepemilikan institusional) tidak berpengaruh secara signifikan dan memiliki hubungan negatif terhadap kebijakan dividen (DPR). Nilai R2 sebesar 0,000324% menunjukan bahwa struktur kepemilikan hanya mempengaruhi kebijakan dividen sebesar 0,0324%, sedangkan sebesar 99,9676% dipengaruhi oleh variabel lain yang tidak diteliti.

ABSTRACT

Annisa Indah Pribadi, 090652. The influence of ownership structure to Dividend Policy of Go Public Bank in Indonesia Stock Exchange. Under guidance of Prof. Dr. H. Dadang Sadeli, M.Si and Mayasari, SE.,MM.

Dividend policy is decision over the company’s profit generated will be distributed to shareholders in the form of dividend or stored as retained earning to be reinvested by the company. This research based from the declining dividend rate of go public bank in Indonesia Stock Exchange. The purpose of this research is to know the ownership structure measured by institutional ownership and dividend policy measured by Dividend Payout Ratio (DPR) of go public bank in Indonesia Stock Exchange and examine the effect of ownership structure to dividend policy.

The method used in this research is descriptive and verification method. Analytycal technique that used is simple linear regression, hypothesis testing using the technique of product moment correlation coefficient analysis, coefficient of determination and test of hypothesis using t test. Data that used in this research are the secondary data of institusional ownership and dividend payout ratio of go public bank in Indonesia Stock Exchange from 2007 to 2011.

Based on the result of t test show that ownership structure (institutional ownership) variable does not influence significantly and has negative correlation with dividend policy (DPR). The value of R2 is 0,000324% show that only 0,0324% of dividend policy is influenced by ownership structure. While the 99,9676% is influenced by other variables that are not examined in this research.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMAKASIH ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xii

DAFTAR GRAFIK ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 15

1.2.1 Identifikasi Masalah ... 15

1.2.2 Rumusan Masalah ... 19

1.3 Tujuan Penelitian ... 19

1.4 Kegunaan Penelitian ... 20

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 21

2.1.1.1 Pengertian Teori Keagenan ... 21

2.1.1.2 Biaya Keagenan ... 23

2.1.2 Struktur Kepemilikan ... 25

2.1.2.1 Kepemilikan Manajerial ... 26

2.1.2.2 .. Kepemilikan Institusional ... 26

2.1.3 Teori Dividen ... 27

2.1.3.1 Kebijakan Dividen ... 30

2.1.3.2 Faktor yang Mempengaruhi Kebijakan Dividen ... 32

2.1.3.3 Indikator Penilaian Kebijakan Dividen ... 36

2.1.4 Dividend Payout Ratio ... 37

2.1.4.1 Faktor yang Mempengaruhi Dividend Payout Ratio ... 38

2.1.5 Pengaruh Struktur Kepemilikan Terhadap Kebijakan Dividen ... 39

2.2 Penelitian Terdahulu ... 41

2.3 Kerangka Pemikiran ... 44

2.4 Paradigma Penelitian ... 48

2.5 Hipotesis ... 49

BAB III METODOLOGI PENELITIAN 3.1 Objek Penelitian... 50

3.2 Metode dan Desain Penelitian ... 51

3.2.1 Metode Penelitian ... 51

3.2.2 Desain Penelitian ... 52

3.4 Jenis, Sumber dan Teknik Pengumpulan Data ... 56

3.4.1 Jenis dan Sumber Data ... 56

3.4.2 Teknik Pengumpulan Data ... 57

3.5 Populasi, Sampel dan Teknik Penarikan Sampel ... 58

3.5.1 Populasi ... 58

3.5.2 Sampel dan Penarikan Sampel ... 59

3.6 Rancangan Analisis Data dan Uji Hipotesis ... 61

3.6.1 Rancangan Analisis Data ... 61

3.6.2 Analisis Deskriptif ... 62

3.6.3 Analisis Statistik ... 63

3.6.3.1 Uji Asumsi Klasik ... 63

3.6.3.2 Analisis Regresi Linier Sederhana... 66

3.6.3.3 Analisis Koefisien Korelasi Product Moment ... 68

3.6.3.4 Analisis Koefisien Determinasi ... 69

3.6.4 Rancangan Uji Hipotesis ... 70

3.6.4.1 Uji t ... 71

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian ... 72

4.1.1 Gambaran Umum Pada Bank Go Public di Bursa Efek Indonesia ... 72

4.1.1.1 Profil PT. Bank Central Asia Tbk ... 72

4.1.1.2 Profil PT. Bank Bukopin Tbk ... 73

4.1.1.4 Profil PT. Bank Negara Indonesia Tbk ... 74

4.1.1.5 Profil PT. Bank Rakyat Indonesia Tbk ... 75

4.1.1.6 Profil PT. Bank Danamon Tbk ... 75

4.1.1.7 Profil PT. Bank Mandiri Tbk ... 76

4.1.1.8 Profil PT. Bank Himpunan Saudara 1906 Tbk ... 76

4.1.2 Deskripsi Variabel yang Diteliti ... 77

4.1.2.1 Perkembangan Struktur Kepemilikan Pada Bank Go Public di Bursa Efek Indonesia ... 77

4.1.2.2 Perkembangan Kepemilikan Institusional Bank Pemerintah dan Swasta ... 82

4.1.2.3 Perkembangan Dividend Payout Ratio (DPR) Pada Bank Go Public di Bursa Efek Indonesia ... 85

4.1.2.4 Perkembangan Dividend Payout Ratio (DPR) Bank Pemerintah dan Swasta ... 89

4.1.3 Statistik Deskriptif ... 92

4.1.4 Analisis Statistik ... 93

4.1.4.1 Uji Asumsi Klasik ... 93

4.1.4.2 Analisis Regresi Linier Sederhana ... 97

4.1.4.3 Analisis Koefisien Korelasi Product Moment ... 98

4.1.4.4 Analisis Koefisien Determinasi ... 100

4.1.4.5 Uji Hipotesis ... 100

4.1.4.5.1 Uji t ... 100

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 108 5.2 Saran ... 110

DAFTAR TABEL

Tabel 1.1 Perkembangan Dividend Payout Ratio pada Bank Go Public di

Bursa Efek Indonesia ... 8

Tabel 1.2 Perkembangan Kepemilikan Saham pada Bank Go Public di Bursa Efek Indonesia ... 12

Tabel 1.3 Perkembangan Kepemilikan Saham Institusional pada Bank Go Public di Bursa Efek Indonesia ... 13

Tabel 3.1 Operasional Variabel Penelitian... 55

Tabel 3.2 Jenis dan Sumber Data ... 57

Tabel 3.3 Bank Sampel ... 61

Tabel 3.4 Pedoman Interpretasi Koefisien Korelasi ... 68

Tabel 4.1 Perkembangan Kepemilikan Institusional pada Bank Go Public di Bursa Efek Indonesia Tahun 2007-2011 (dalam presentase) ... 78

Tabel 4.2 Perkembangan Kepemilikan Institusional Bank Pemerintah dan Swasta Tahun 2007-2011 (dalam presentase) ... 83

Tabel 4.3 Perkembangan Dividend Payout Ratio (DPR) pada Bank Go Public Di Bursa Efek Indonesia Tahun 2007-2011 (dalam presentase) ... 86

Tabel 4.4 Perkembangan Dividend Payout Ratio (DPR) Bank Pemerintah dan Swasta Tahun 2007-2011 (dalam presentase) ... 90

Tabel 4.5 Descriptive Statistics ... 92

Tabel 4.7 Uji Autokorelasi ... 95

Tabel 4.8 Hasil Uji Regresi Linier Sederhana ... 97

Tabel 4.9 Hasil Uji Koefisien Korelasi Product Moment ... 99

DAFTAR GRAFIK

Grafik 1.1 Perkembangan Dividend Payout Ratio pada Bank Go Public

di Bursa Efek Indonesia Tahun 2008-2011 ... 9 Grafik 1.2 Perkembangan Kepemilikan Institusional pada Bank Go Public di

Bursa Efek Indonesia 2008-2011 ... 14 Grafik 4.1 Perkembangan Kepemilikan Institusional pada Bank Go Public di

Bursa Efek Indonesia Tahun 2007-2011 (dalam presentase) ... 81 Grafik 4.2 Perkembangan Kepemilikan Institusional pada Bank Pemerintah dan

Swasta Tahun 2007-2011 (dalam presentase) ... 84 Grafik 4.3 Perkembangan Dividend Payout Ratio (DPR) pada Bank Go Public

di Bursa Efek Indonesia Tahun 2007-2011 (dalam presentase) ... 88 Grafik 4.4 Perkembangan Dividend Payout Ratio (DPR) pada Bank Pemerintah

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 48

Gambar 2.2 Paradigma Penelitian ... 49

Gambar 4.1 Uji Normalitas ... 93

DAFTAR LAMPIRAN

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Perbankan merupakan sektor yang memegang peran penting dalam sistem keuangan dan perekonomian. Industri perbankan di Indonesia mengalami perkembangan yang sangat baik sejak munculnya kebijakan di bidang moneter dan perbankan tanggal 1 Juni 1983, yang kemudian dilanjutkan dengan kebijakan keuangan, moneter dan perbankan tanggal 27 Oktober 1988 yang memberikan kemudahan dalam regulasi pendirian bank. Inilah penyebab tumbuh dan berkembangnya sektor perbankan hingga saat ini.

Pengertian bank menurut Undang-Undang Negara Republik Indonesia Nomor 10 Tahun 1988 Tanggal 19 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat. Adapun aktivitas-aktivitas yang dilakukan oleh bank yaitu menghimpun dana (Funding), menyalurkan dana (Lending) dan memberikan jasa-jasa bank lainnya (Services). (Sumber: http://www.ekonomikabisnis.com/1820/pengertian-dan-fungsi-bank.html)

Indonesia (PBI) No.13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum, yang mewajibkan Bank Umum. Tatacara terbaru tersebut, kita sebut saja sebagai Metode RGEC, yaitu singkatan dari Risk Profile, Good Corporate Governance, Earning, dan Capital. Pedoman perhitungan selengkapnya diatur dalam Surat Edaran (SE) Bank Indonesia No.13/24/DPNP tanggal 25 Oktober 2011 tentang Penilaian Tingkat Kesehatan Bank Umum tersebut merupakan petunjuk pelaksanaan dari Peraturan Bank Indonesia No.13/1/PBI/2011, yang mewajibkan Bank Umum untuk melakukan penilaian sendiri (self assessment) Tingkat Kesehatan Bank dengan menggunakan pendekatan Risiko (Risk-based Bank Rating/RBBR) baik secara individual maupun secara konsolidasi.(Sumber: http://pena.gunadarma.ac.id/penilaian-kesehatan-bank-rgec-risk-profile-2/)

Ditengah krisis perbankan yang sedang melanda beberapa negara di dunia seperti di negara-negara Eropa, Bank Indonesia mengemukakan bahwa saat ini perbankan Indonesia dalam keadaan baik. Hal tersebut terlihat dari rata-rata rasio kecukupan modal yang hingga saat ini tercatat mencapai 17,5%, serta terjaganya nilai rasio kredit bermasalah yang berada pada level aman. (Sumber: http://www.tribunnews.com/2012/08/17/sby-kondisi-perbankan-cukup-mantap)

terjaganya rasio kredit bermasalah (NPL/Non Performing Loan) gross di bawah 5,0%. Sementara itu, intermediasi perbankan juga terus membaik, tercermin dari pertumbuhan kredit yang hingga akhir Mei 2012 mencapai 26,3%. Kredit investasi tumbuh cukup tinggi, sebesar 29,3%, dan diharapkan dapat meningkatkan kapasitas perekonomian. Sementara itu, kredit modal kerja dan kredit konsumsi masing-masing tumbuh sebesar 28,9 % dan 20,3%.

(Sumber:http://bisniskeuangan.kompas.com/read/2012/07/12/15145430/BI.Kinerja.In dustri.Perbankan.Kian.Solid)

Pertumbuhan industri perbankan dalam rentang waktu yang panjang dipengaruhi oleh kecukupan modal pada bank tersebut. Modal sangatlah penting mengingat fungsi bank yaitu sebagai lalu lintas pembayaran sehingga bank dituntut untuk selalu memenuhi kepentingan nasabahnya. Dengan melakukan go public bank dapat menjual saham kepada pihak luar sehingga dapat menjadi tambahan modal bagi berlangsungnya aktivitas perbankan mereka. Kondisi persaingan di dunia perbankan yang semakin ketat menyebabkan setiap bank harus berupaya memperbaiki kinerja keuangannya agar lebih baik dari bank lain. Semakin baik kinerja keuangan suatu bank maka akan menambah kepercayaan investor untuk menanamkan modalnya di bank tersebut.

berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek (Sunariyah, 2000:4).Dengan adanya pasar modal, bank dapat mencari sumber tambahan modal untuk berjalannya aktivitas perbankan mereka, sedangkan bagi investor dengan membeli saham suatu perusahaan mereka mengharapkan keuntungan berupa dividen, capital gain serta kepemilikan pada perusahaan tersebut.

Menurut Hanafi (2004: 361) dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain. Dividen ialah bagian dari keuntungan perusahaan yang dibagikan kepada pemegang saham berdasarkan pada kesepakatan yang telah diatur dalam Rapat Umum Pemegang Saham (RUPS), termasuk besar pembagian dan waktu pembagian dividen. Berdasarkan pernyataan tersebut, maka ada 2 keuntungan yang menjadi tujuan utama investor ketika memutuskan untuk menanamkan sahamnya di setiap perusahaan, yaitu pembayaran dividen dan perolehan capital gain yang merupakan selisih dari nilai pembelian dengan nilai penjualan saham.

Investor cenderung mengharapkan pembayaran dividen yang stabil karena dapat mengurangi resiko ketidakpastian pada saham yang ditanamkannya. Stabilitas dividen akan meningkatkan kepercayaan investor dalam menanamkan modalnya (Brigham dan Houston, 2006:66).

Besarnya dividen bergantung pada kebijakan dividen yang diambil oleh perusahaan. Kebijakan dividen menjadi faktor penilaian yang penting bagi sebuah perusahaan yang telah go public karena hal ini menyangkut gambaran tentang kebijakan perusahaan untuk membagikan dividen kepada pemegang sahamnya. Kebijakan dividen menurut Husnan dan Pudjiastuti (2005:308) adalah : “pembagian laba antara pembayaran kepada pemegang saham dan investasi kembali perusahaan”. Kebijakan dividen (dividend policy) merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir periode akan dibagikan kepada pemegang saham dalam bentuk dividen atau dipergunakan untuk reinvestasi.

akan memberi dampak bagi investor untuk menanamkan sahamnya serta berpengaruh terhadap gambaran kinerja perusahaan.

Signalling Theory dari Modigliani dan Miller mengemukakan bahwa dividen

berfungsi sebagai sarana untuk memberi sinyal kepada para investor tentang prospek kinerja perusahaan di masa yang akan datang. Jika dilihat dari sudut pandang investor, pembagian dividen berfungsi untuk mengetahui seberapa besar investasi yang akan mereka lakukan di suatu perusahaan mampu menghasilkan keuntungan. Keputusan manajemen perusahaan untuk membagikan dividen berkaitan dengan seberapa kuat perusahaan tersebut menghasilkan laba. Jika suatu perusahaan mampu menghasilkan laba dalam jumlah yang besar, maka secara teori kemampuan perusahaan untuk membagikan dividen juga semakin besar. Hal tersebut memberikan gambaran bahwa masa depan perusahaan akan cukup menjanjikan seiring dengan tingkat profitabilitas perusahaan yang semakin baik. Oleh karena itu, dividen akan menjadi daya tarik bagi investor untuk berinvestasi di suatu perusahaan.

banyak, kami akan turunkan," kata Wahyu, pekan lalu. Berdasarkan data Bank Indonesia (BI) semester I 2012, rasio modal bank BUMN menurun. Juni lalu CAR anjlok menjadi 16,58% dari posisi Januari 2012 sebesar 17,82%. Empat bank BUMN telah menyalurkan kredit hingga Rp 857 triliun dari awal tahun senilai Rp 766 triliun. Wakil Direktur Utama Bank Mandiri, Riswinandi, menyambut baik niat pemerintah mengurangi dividen Soalnya, ke depan bank harus mengantisipasi kebutuhan peningkatan rasio modal. Opsi yang tersedia: penurunan dividen, suntikan modal atau penerbitan surat utang.

(Sumber: http://keuangan.kontan.co.id/xml/pemerintah-akan-menurunkan-rasio-dividen-bank-bumn)

Keputusan kementerian BUMN untuk menurunkan dividen akan memberikan berbagai dampak, salah satunya adalah dampak bagi investor. Berdasarkan Signalling Theory, maka keputusan penurunan dividen ini akan mempengaruhi minat investor

untuk melakukan investasi di bank BUMN yang telah go public di Bursa Efek Indonesia. Bank lebih memilih untuk menyimpan labanya dan menggunakannya untuk memenuhi keperluan operasionalnya dibanding untuk membagikan dividen, hal ini akan menjadi bahan pertimbangan bagi investor karena dividen merupakan sinyal kondisi suatu perusahaan saat ini dan dimasa yang akan datang.

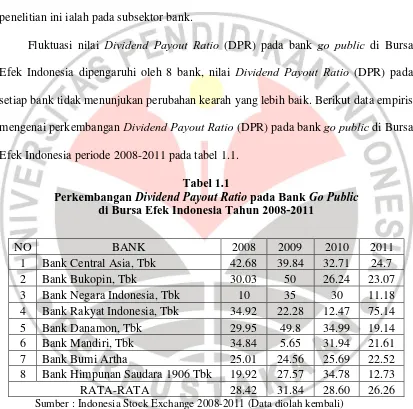

keuangan; perdagangan, jasa dan investasi; serta manufaktur. Dalam penelitian ini sektor yang diteliti ialah sektor keuangan yang terdiri dari 5 subsektor yaitu bank, lembaga pembiayaan, perusahaan efek, asuransi dan Lainnya. Adapun fokus dari penelitian ini ialah pada subsektor bank.

Fluktuasi nilai Dividend Payout Ratio (DPR) pada bank go public di Bursa Efek Indonesia dipengaruhi oleh 8 bank, nilai Dividend Payout Ratio (DPR) pada setiap bank tidak menunjukan perubahan kearah yang lebih baik. Berikut data empiris mengenai perkembangan Dividend Payout Ratio (DPR) pada bank go public di Bursa Efek Indonesia periode 2008-2011 pada tabel 1.1.

Tabel 1.1

Perkembangan Dividend Payout Ratio pada Bank Go Public di Bursa Efek Indonesia Tahun 2008-2011

Sumber : Indonesia Stock Exchange 2008-2011 (Data diolah kembali)

2009 terjadi peningkatan yaitu menjadi sebesar 31,84%. Pada tahun 2010 rata-rata DPR kembali mengalami penurunan ke angka 28,60%, namun pada 2011 terjadi peningkatan sebesar 0,51%menjadi 29,11%.

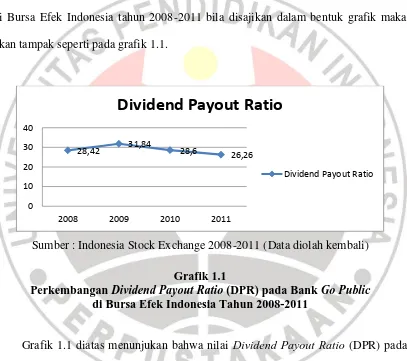

Perkembangan Dividend Payout Ratio (DPR) pada bank go public yang tercatat di Bursa Efek Indonesia tahun 2008-2011 bila disajikan dalam bentuk grafik maka akan tampak seperti pada grafik 1.1.

Sumber : Indonesia Stock Exchange 2008-2011 (Data diolah kembali) Grafik 1.1

Perkembangan Dividend Payout Ratio (DPR) pada Bank Go Public di Bursa Efek Indonesia Tahun 2008-2011

Grafik 1.1 diatas menunjukan bahwa nilai Dividend Payout Ratio (DPR) pada bank go public mengalami kecenderungan menurun. Nilai Dividend Payout Ratio (DPR) yang rendah menggambarkan bahwa porsi laba yang dibayarkan dalam bentuk dividen kepada pemegang saham relatif rendah jika dibandingkan dengan keseluruhan laba bersih yang dihasilkan perusahaan.

Kondisi penurunan Dividend Payout Ratio (DPR) pada bank go public jika dibiarkan terus menerus akan mengakibatkan menurunnya kepercayaan dan ketertarikan investor untuk membeli saham pada bank tersebut.

Berdasarkan Signalling Theory, semakin menurunnya tingkat dividen pada suatu perusahaan maka akan memberikan gambaran bahwa prospek perusahaan di masa yang akan datang juga akan semakin menurun. Investor akan berfikir bahwa kemungkinan pembayaran dividen yang dilakukan bank akan semakin kecil, maka semakin kecil pula kemungkinan mereka untuk mendapatkan keuntungan. Hal ini tentu akan mempengaruhi keputusan investasi bagi investor, investor akan beralih untuk berinvestasi pada perusahaan lain yang lebih menjanjikan. Bank akan kehilangan banyak modal yang berasal dari investornya dan kondisi ini dapat mengancam stabilitas bank yang kemudian akan berdampak pada stabilitas keuangan dan perekonomian di Indonesia.

pension fund, investment companies, life insurance companies, mutual fund dan

sejenisnya (Jones, 2000).

Teori keagenan (Agency Theory) dari Jensen dan Meckling (1976) menggambarkan hubungan antara dua pihak yang terkait di dalam perusahaan yaitu agen (manajer) dengan principal (pemegang saham). Pemegang saham memberi wewenang kepada manajer untuk mengelola perusahaan agar mampu meningkatkan nilai perusahaan dan meningkatkan kekayaan pemegang saham. Namun, tujuan utama manajer dalam mengelola perusahaan seringkali tidak berjalan dengan seharusnya. Manajer cenderung mengambil keputusan yang bertentangan dengan tujuan utama perusahaan yang menguntungkan dirinya sendiri, tindakan seperti ini akan menimbulkan biaya yang disebut biaya keagenan (agency cost).

Jensen dan Meckling (1976) mendefinisikan biaya keagenan (agency cost) sebagai sejumlah pengeluaran untuk pengawasan yang dilakukan oleh pemegang saham, pengeluaran karena penggunaan hutang oleh agen serta pengeluaran karena residual loss yaitu pengeluaran biaya oleh pemegang saham eksternal untuk

mempengaruhi keputusan manajer dalam memaksimalkan kemakmuran pemegang saham.

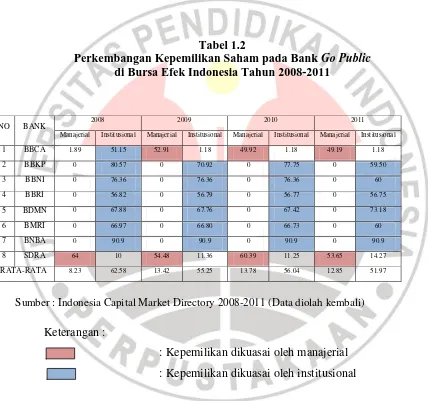

Data empiris perkembangan kepemilikan saham pada bank go public di Bursa Efek Indonesia tahun 2008-2011 digambarkan pada tabel 1.2.

Tabel 1.2

Perkembangan Kepemilikan Saham pada Bank Go Public di Bursa Efek Indonesia Tahun 2008-2011

Sumber : Indonesia Capital Market Directory 2008-2011 (Data diolah kembali)

Keterangan :

: Kepemilikan dikuasai oleh manajerial : Kepemilikan dikuasai oleh institusional

Berdasarkan pada tabel 1.2, dapat dilihat bahwa kepemilikan saham pada bank go public di Bursa Efek Indonesia pada periode tahun 2008-2011 lebih banyak

dikuasai oleh kepemilikan saham institusional. Kepemilikan institusional menguasai NO BANK

2008 2009 2010 2011

Manajerial Institusional Manajerial Institusional Manajerial Institusional Manajerial Institusional

lebih dari 50% saham pada bank go public di Bursa Efek Indonesia. Hal tersebut dipengaruhi oleh penguasaan sepenuhnya oleh pihak institusi pada beberapa bank. Berdasarkan kondisi tersebut, maka dalam penelitian ini struktur kepemilikan saham yang akan diteliti yaitu kepemilikan saham institusional.

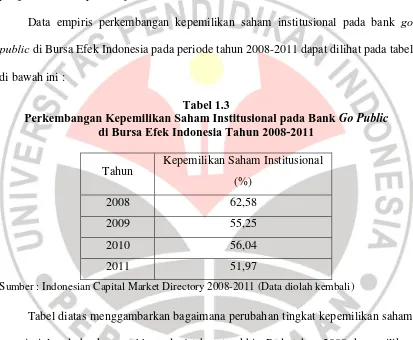

Data empiris perkembangan kepemilikan saham institusional pada bank go public di Bursa Efek Indonesia pada periode tahun 2008-2011 dapat dilihat pada tabel

di bawah ini :

Tabel 1.3

Perkembangan Kepemilikan Saham Institusional pada Bank Go Public di Bursa Efek Indonesia Tahun 2008-2011

Tahun Kepemilikan Saham Institusional (%)

2008 62,58

2009 55,25

2010 56,04

2011 51,97

Sumber : Indonesian Capital Market Directory 2008-2011 (Data diolah kembali)

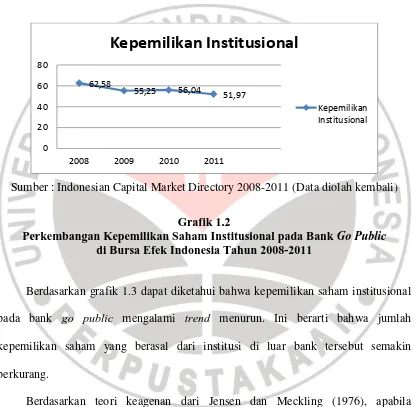

Perkembangan tingkat kepemilikan saham institusional pada bank go public di Bursa Efek Indonesia tahun 2008-2011 bila disajikan dalam bentuk grafik maka akan tampak seperti dalam grafik 1.2.

Sumber : Indonesian Capital Market Directory 2008-2011 (Data diolah kembali)

Grafik 1.2

Perkembangan Kepemilikan Saham Institusional pada Bank Go Public di Bursa Efek Indonesia Tahun 2008-2011

Berdasarkan grafik 1.3 dapat diketahui bahwa kepemilikan saham institusional pada bank go public mengalami trend menurun. Ini berarti bahwa jumlah kepemilikan saham yang berasal dari institusi di luar bank tersebut semakin berkurang.

Berdasarkan teori keagenan dari Jensen dan Meckling (1976), apabila kepemilikan saham di suatu perusahaan mayoritas dikuasai oleh kepemilikan institusional maka penggunaan dividen sebagai sarana monitoring akan berkurang.

Perusahaan dengan kepemilikan institusional yang tinggi memungkinkan pemegang saham untuk melakukan pengawasan terhadap manajemen perusahaan secara langsung dan lebih efektif, sehingga perusahaan tidak perlu mengeluarkan kebijakan membayar dividen dalam jumlah yang besar.

Fenomena kepemilikan institusional yang terjadi pada bank go public di Bursa Efek Indonesia mengalami trend menurun, meskipun begitu kepemilikan oleh institusi pada bank masih merupakan kepemilikan mayoritas yang terlihat dari presentase rata-rata setiap tahunnya yang berada diatas 50%.

Berdasarkan teori keagenan dari Jensen dan Meckling (1976) penurunan tingkat kepemilikan institusional pada bank go public di Bursa Efek Indonesia akan mengakibatkan kenaikan pembayaran dividen. Dalam hal ini dividen berperan sebagai suatu mekanisme monitoring seperti yang dikemukakan oleh Easterbook (1984). Perusahaan akan menggunakan dividen yang tinggi sebagai kompensasi atas biaya pengawasan terhadap perilaku manajer.

Berdasarkan pada fenomena penurunan Dividend Payout Ratio (DPR) pada bank go public di Bursa Efek Indonesia, serta penurunan presentase struktur kepemilikan institusional maka peneliti tertarik untuk melakukan penelitian dengan

judul “PENGARUH STRUKTUR KEPEMILIKAN TERHADAP KEBIJAKAN

DIVIDEN PADA BANK GO PUBLIC DI BURSA EFEK INDONESIA”.

1.2.1 Identifikasi Masalah

Perbankan merupakan sektor yang memegang peran penting dalam sistem keuangan dan perekonomian. Berdasarkan data Bank Indonesia (BI), industri perbankan menunjukkan kinerja yang semakin solid sebagaimana tercermin pada tingginya rasio kecukupan modal (CAR/Capital Adequacy Ratio) yang berada jauh di atas minimum 8,0% dan terjaganya rasio kredit bermasalah (NPL/Non Performing Loan) gross di bawah 5,0 %. Sementara itu, intermediasi perbankan juga terus membaik, tercermin dari pertumbuhan kredit yang hingga akhir Mei 2012 mencapai 26,3%. Kredit investasi tumbuh cukup tinggi, sebesar 29,3%, dan diharapkan dapat meningkatkan kapasitas perekonomian. Kredit modal kerja dan kredit konsumsi juga dalam keadaan baik yaitu masing-masing tumbuh sebesar 28,9 % dan 20,3%.

Menurut Hanafi (2004: 361) dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain. Dividen ialah bagian dari keuntungan perusahaan yang dibagikan kepada pemegang saham berdasarkan pada kesepakatan yang telah diatur dalam Rapat Umum Pemegang Saham (RUPS), termasuk besar pembagian dan waktu pembagian. Kebijakan dividen menurut Husnan dan Pudjiastuti (2005:308) adalah: “pembagian laba antara pembayaran kepada pemegang saham dan investasi kembali perusahaan”.

Kebijakan dividen (dividend policy) merupakan kebijakan apakah laba yang diperoleh perusahaan pada akhir periode akan dibagikan kepada pemegang saham dalam bentuk dividen atau akan dipergunakan untuk reinvestasi dan aktivitas perusahaan di masa yang akan datang.

Indikator kebijakan dividen yang digunakan pada penelitian ini yaitu Dividend Payout Ratio (DPR). Dividend Payout Ratio (Rasio pembayaran dividen) adalah presentase laba yang dibayarkan dalam bentuk dividen, atau rasio antara laba yang dibayarkan dalam bentuk dividen dengan total laba yang tersedia bagi pemegang saham (Sartono, 2001:491).

Signalling Theory menjelaskan bahwa dividen digunakan untuk memberi sinyal

Bursa Efek Indonesia mencatat nilai Dividend Payout Ratio (DPR) pada bank go public di Bursa Efek Indonesia tahun 2008-2011 mengalami kecenderungan

menurun. Dengan semakin menurunnya Dividend Payout Ratio (DPR), investor berfikir bahwa kemungkinan pembayaran dividen yang dilakukan bank akan semakin kecil, bank cenderung memilih menahan keuntungan mereka untuk reinvestasi daripada membayar dividen kepada pemegang sahamnya. Hal ini dapat mengakibatkan investor kehilangan kepercayaannya dan beralih untuk menanam saham ke perusahaan lain yang lebih menjanjikan. Bank akan kehilangan modal yang berasal dari pemegang sahamnya dan hal ini akan berpengaruh terhadap stabilitas bank, terlebih lagi akan mempengaruhi stabilitas keuangan dan perekonomian negara. Salah satu faktor yang mempengaruhi pengambilan keputusan pada perusahaan yaitu struktur kepemilikan. Struktur kepemilikan menggambarkan porsi kepemilikan saham didalam suatu perusahaan. Dalam penelitian ini, struktur kepemilikan yang diteliti yaitu kepemilikan institusional (institusional ownership). Dikutip dari Sugeng (2009:42), kepemilikan institusional (institusional ownership) biasanya dimiliki oleh institusi atau lembaga publik seperti, pension fund, investment companies, life insurance companies, mutual fund dan sejenisnya.

menggambarkan bahwa kepemilikan yang berasal dari pihak institusi di luar bank tersebut mengalami penurunan.

Berdasarkan teori keagenan dari Jensen dan Meckling (1976) penurunan tingkat kepemilikan institusional pada bank go public di Bursa Efek Indonesia akan mengakibatkan kenaikan pembayaran dividen. Dalam hal ini dividen berperan sebagai suatu mekanisme monitoring seperti yang dikemukakan oleh Easterbook (1984). Perusahaan akan menggunakan dividen yang tinggi sebagai kompensasi atas biaya pengawasan terhadap perilaku manajer. Dividen yang tinggi diharapkan mampu meningkatkan kepercayaan pemegang saham kepada kinerja perusahaan.

1.2.2 Rumusan Masalah

Berdasarkan uraian latar belakang yang telah penulis sampaikan sebelumnya, maka dapat dibuat rumusan masalah sebagai berikut:

1. Bagaimana Struktur Kepemilikan pada Bank Go Public di Bursa Efek Indonesia ?

2. Bagaimana Kebijakan Dividen pada Bank Go Public di Bursa Efek Indonesia ?

3. Bagaimana pengaruh Struktur Kepemilikan terhadap Kebijakan Dividen pada Bank Go Public di Bursa Efek Indonesia ?

Berdasarkan rumusan masalah diatas, tujuan dari penelitian ini ialah untuk mengetahui dan mempelajari hal-hal berikut :

1. Struktur Kepemilikan pada Bank Go Public di Bursa Efek Indonesia. 2. Kebijakan Dividen pada Bank Go Public di Bursa Efek Indonesia.

3. Pengaruh Struktur Kepemilikan terhadap Kebijakan Dividen pada Bank Go Public di Bursa Efek Indonesia.

1.4 Kegunaan penelitian

Adapun penelitian ini diharapkan dapat memberikan kegunaan sebagai berikut : 1. Kegunaan Teoritis

a. Hasil dari penelitian ini diharapkan dapat memberi tambahan literatur dalam bidang manajemen keuangan khususnya mengenai kebijakan dividen, struktur kepemilikan serta bagaimana pengaruh struktur kepemilikan terhadap kebijakan dividen.

2. Kegunaan Praktis a. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan oleh para investor sebagai bahan pertimbangan dalam mengambil keputusan mengenai investasi saham.

b. Bagi Pengusaha

Hasil penelitian diharapkan dapat digunakan sebagai tambahan masukan bagi pengusaha untuk memecahkan masalah terutama mengenai kebijakan dividen dan struktur kepemilikan.

c. Bagi Peneliti Selanjutnya

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Pengertian objek penelitian yang dikemukakan oleh Indriantoro dan Supomo (2007:56) ialah: “Karakteristik tertentu yang mempunyai nilai, skor atau ukuran yang berbeda untuk unit atau individu yang berbeda atau merupakan konsep yang diberi

lebih dari satu nilai”.

Pada penelitian ini peneliti ingin mengetahui struktur kepemilikan perusahaan yaitu kepemilikan institusional dan pengaruhnya terhadap kebijakan dividen yang diukur dengan Dividend Payout Ratio (DPR). Maka objek dalam penelitian ini adalah struktur kepemilikan dengan indikator kepemilikan institusional (X) sebagai variabel independent (bebas). Sedangkan yang menjadi variabel dependent (terikat) adalah

kebijakan dividen yang diukur dengan Dividend Payout Ratio (DPR). Sementara subjek dalam penelitian ini adalah bank go public di Bursa Efek Indonesia.

3.2 Metode dan Desain Penelitian 3.2.1 Metode Penelitian

Metode dalam penelitian merupakan cara yang digunakan untuk mencapai tujuan penelitian. Sugiyono (2012:2) menyatakan bahwa “Metode penelitian diartikan

sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Sedangkan menurut I Made Wirartha (2006:68) metode penelitian adalah

sebagai berikut: “Suatu cabang ilmu pengetahuan yang membicarakan atau mempersoalkan cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan, menganalisis, sampai menyusun laporannya) berdasarkan fakta-fakta atau gejala-gejala secara ilmiah.”

Berdasarkan variabel yang diteliti, maka metode penelitian yang akan digunakan yaitu metode penelitian analisis deskriptif dan verifikatif. Husein Umar (2008:87) menyatakan bahwa: “Penelitian deskriptif meliputi kegiatan pengumpulan data untuk menjawab pertanyaan mengenai status terakhir dari subyek penelitian. Tipe yang paling umum dari penelitian deskriptif meliputi penilaian terhadap individu, organisasi atau keadaan tertentu.”

Metode penelitian deskriptif ini menghasilkan deskripsi mengenai struktur kepemilikan yang diukur dengan kepemilikan institusional dan kebijakan dividen yang diukur dengan Dividend Payout Ratio (DPR) pada bank go public di Bursa Efek Indonesia.

Sugiyono (2007:6) mengemukakan bahwa: “Metode penelitian verifikatif yaitu metode melalui pembuktian untuk menguji hipotesis hasil penelitian deskriptif dengan suatu perhitungan statistika sehingga didapat hasil pembuktian yang menunjukan hipotesis ditolak atau diterima.”

Berdasarkan pengertian diatas, metode verifikatif digunakan untuk mengetahui kebenaran dari hipotesis untuk memprediksi dan menjelaskan hubungan atau pengaruh variabel yang satu dengan yang lain.

Dalam penelitian ini, metode penelitian verifikatif digunakan untuk menjawab tujuan dari penelitian yaitu untuk mengetahui pengaruh struktur kepemilikan terhadap kebijakan dividen pada bank go public di Bursa Efek Indonesia.

3.2.2 Desain Penelitian

Kemudian Husein Umar (2008:5) menyatakan bahwa terdapat tiga jenis desain penelitian yaitu sebagai berikut :

1. Riset Eksploratif

Riset eksploratif yaitu desain riset yang digunakan untuk mengetahui permasalahan yang belum diketahui (kelayakan riset).

2. Riset Deskriptif

Riset deskriptif yaitu desain riset yang digunakan untuk menggambarkan sesuatu (hubungan).

3. Riset Kausal

Riset kausal yaitu menguji hubungan “sebab akibat”.

Sesuai dengan tujuan dari penelitian ini, maka desain penelitian yang digunakan adalah metode riset deskriptif dan kausal, dimana penelitian ini akan menguji bagaimana struktur kepemilikan, kebijakan dividen, dan pengaruh struktur kepemilikan terhadap kebijakan dividen pada bank go public di Bursa Efek Indonesia.

3.3 Operasional Variabel

Indriantoro dan Supomo (2007:69) menyatakan bahwa: “Operasional variabel adalah penentuan construct sehingga menjadi variabel yang dapat diamati dan diukur dengan menentukan hal yang diperlukan untuk mencapai tujuan tertentu”.

Dalam penelitian ini variabel yang digunakan dibagi menjadi dua kelompok Sugiyono (2012:59) yaitu sebagai berikut:

1. Variabel Bebas (Independent Variable)

Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Dalam penelitian ini variabel bebas yang digunakan yaitu struktur kepemilikan (X). 2. Variabel Terikat (Dependent Variable)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Dalam penelitian ini yang digunakan sebagai variabel terikat adalah kebijakan dividen (Y).

Tabel 3.1 Operasional Variabel Penelitian

Variabel Konsep Indikator Rumus Skala

Kebijakan

3.4 Jenis, Sumber dan Teknik Pengumpulan Data 3.4.1 Jenis dan Sumber Data

Sugiyono (2012:193) mengemukakan bahwa: “Sumber data dalam penelitian dibagi ke dalam dua kelompok yaitu sumber data primer dan sumber data sekunder. Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data, sedangkan sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data”.

Dalam penelitian ini data yang digunakan adalah data sekunder untuk kedua variabel yang diteliti yaitu struktur kepemilikan yang diukur melalui kepemilikan institusional dan kebijakan dividen yang diukur melalui Dividend Payout Ratio. Data sekunder ini diperoleh dengan metode pengamatan pada bank go public di Bursa Efek Indonesia dari tahun 2007 hingga tahun 2011.

Sumber data pada penelitian ini diperoleh dari Indonesian Capital Market Directory (ICMD) dan Indonesian Stock Exchange (IDX) dengan periode waktu

antara tahun 2007 sampai dengan tahun 2011. Penjelasan lebih rinci dari jenis dan sumber data yang digunakan dalam penelitian ini akan disajikan pada tabel 3.2.

Tabel 3.2 Jenis dan Sumber Data

Data Jenis Data Sumber Data

(Dividend Payout Ratio) Tahun 2007 - 2011

3.4.2 Teknik Pengumpulan Data

Teknik pengumpulan data ialah langkah utama dalam melakukan suatu penelitian, karena tujuan utama dari suatu penelitian adalah untuk memperoleh data. Dengan mengetahui teknik pengumpulan data, peneliti akan memperoleh data yang sesuai dengan kriteria dan tujuan yang telah ditetapkan. Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah teknik pengumpulan data dengan dokumen dan studi kepustakaan.

Sugiyono (2012:422) menyebutkan bahwa “Dokumen merupakan catatan peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau

karya-karya monumental dari seseorang”.

Iqbal Hasan (2002:87) mengemukakan bahwa: “Studi dokumentasi ialah teknik pengumpulan data yang tidak langsung ditujukan pada subjek penelitian, namun melalui dokumen. Sedangkan studi kepustakaan adalah segala usaha yang dilakukan oleh peneliti untuk menghimpun informasi yang relevan dengan topik atau masalah yang akan atau sedang diteliti berupa studi literatur atau penelitian terdahulu”.

2007-2011 serta studi pustaka melalui jurnal, buku, dan penelitian-penelitian terdahulu, serta melalui situs-situs di internet yang sesuai dengan objek dan subjek yang diteliti

3.5 Populasi, Sampel, dan Teknik Penarikan Sampel 3.5.1 Populasi

Populasi menurut Sugiyono (2012:115) ialah: “Wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Husein Umar (2008:77) mengemukakan bahwa populasi ialah: “Wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai karakteristik tertentu dan mempunyai kesempatan yang sama untuk dipilih menjadi anggota sampel”.

Berdasarkan pengertian diatas, dapat ditarik kesimpulan bahwa populasi merupakan keseluruhan objek/subjek yang memiliki karakteristik tertentu yang akan diteliti.

Populasi dalam penelitian ini yaitu bank go public di Bursa Efek Indonesia selama tahun 2007 sampai dengan tahun 2011. Berdasarkan data dari Indonesia Stock Exchange (IDX) tahun 2011 ada 33 bank go public di Bursa Efek Indonesia.

3.5.2 Sampel dan Penarikan Sampel

menyatakan bahwa apa yang dipelajari dari sampel akan dapat diberlakukan kepada seluruh populasi. Untuk itu, sampel yang diambil dari populasi harus betul-betul representatif (mewakili).

Teknik sampling menurut Sugiyono (2012:116) ialah “Teknik pengambilan sampel”. Adapun teknik sampling yang digunakan dalam penelitian ini yaitu teknik purposive sampling. Menurut Sugiyono (2012:122) “Teknik purposive sampling yaitu teknik penentuan sampel dengan pertimbangan tertentu”.

Maka berdasarkan pengertian tersebut, sampel dalam penelitian ini didasarkan pada kriteria berikut ini:

1. Bank yang sahamnya telah tercatat di Bursa Efek Indonesia 2. Bank yang masih beroperasi hingga tahun 2011

3. Saham bank tercatat secara konstan pada periode 2007 hingga 2011 4. Bank konsisten membagikan dividen pada tahun 2007 hingga 2011

5. Tersedia daftar pemegang saham lengkap dengan proporsi kepemilikannya 6. Tersedia laporan keuangan publikasi tahun 2006-2011 yang terdiri dari Neraca,

Laporan Laba rugi, Laporan perubahan modal, laporan kewajiban penyediaan modal minimum dan laporan kualitas aktiva produktif.

pengambilan sampel dari seluruh populasi untuk menjadi subjek dari penelitian yang telah dijelaskan sebelumnya.

Adapun sampel dari bank yang akan diteliti pada penelitian ini dapat dilihat pada tabel 3.3.

Tabel 3.3 Bank Sampel

No. Nama Bank

1. PT. Bank Central Asia Tbk 2. PT. Bank Bukopin Tbk 3. PT. Bank Bumi Artha Tbk 4. PT. Bank Negara Indonesia Tbk 5. PT. Bank Rakyat Indonesia Tbk 6. PT. Bank Danamon Indonesia Tbk 7. PT. Bank Mandiri Indonesia Tbk 8. PT. Bank Himpunan Saudara 1960 Tbk

3.6 Rancangan Analisis Data dan Uji Hipotesis 3.6.1 Rancangan Analisis Data

Analisis data merupakan proses menyusun secara sistematis data yang telah diperoleh dari hasil pengumpulan melalui teknik pengumpulan dokumen dan studi kepustakaan. Adapun langkah-langkah analisis data yang dilakukan dalam penelitian ini adalah sebagai berikut :

1. Menyusun kembali data yang diperoleh dari Indonesia Capital Market

Directory (ICMD) dan Indonesia Stock Exchange (IDX) ke dalam bentuk tabel

maupun grafik.

2. Analisis deskriptif terhadap struktur kepemilikan perusahaan yang diukur melalui kepemilikan institusional pada bank go public di Bursa Efek Indonesia . 3. Analisis deskriptif terhadap kebijakan dividen yang diukur melalui Dividend

Payout Ratio (DPR) perusahaan pada bank go public di Bursa Efek Indonesia.

4. Analisis statistik untuk mengetahui pengaruh struktur kepemilikan terhadap kebijakan dividen pada bank go public di Bursa Efek Indonesia.

3.6.2 Analisis Deskriptif

Analisis deskriptif bertujuan memberikan gambaran kondisi kedua variabel yang diteliti dalam penelitian ini baik dalam bentuk grafik, tabel maupun deskripsi.

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi”.

Berikut analisis deskriptif terhadap masing-masing variabel yang diteliti : 1. Analisis Deskriptif Struktur Kepemilikan

Struktur kepemilikan menggambarkan komposisi kepemilikan saham yang ada pada suatu perusahaan, penelitian ini meneliti mengenai kepemilikan institusional. Kepemilikan institusional merupakan kepemilikan saham yang umumnya dimiliki oleh institusi atau badan di luar perusahaan. Analisis data deskriptif struktur kepemilikan dapat dihitung dengan rumus sebagai berikut:

2. Analisis Deskriptif Kebijakan Dividen

Kebijakan dividen suatu perusahaan dapat diukur dengan menghitung besarnya Dividend Payout Ratio (DPR). Dividend Payout Ratio merupakan presentase dividen yang dibagikan dari keuntungan bersih perusahaan. Analisis data deskriptif mengenai kebijakan dividen yang diukur melalui Dividend Payout Ratio (DPR) dapat dihitung dengan rumus sebagai berikut:

DPR =

3.6.3 Analisis Statistik 3.6.3.1 Uji Asumsi Klasik

Model regresi linier sederhana dikatakan sebagai model yang baik jika model tersebut telah memenuhi beberapa asumsi yang disebut asumsi klasik. Pada penelitian ini akan dilakukan pengujian penyimpangan asumsi klasik terhadap model regresi yang telah diolah yang meliputi :

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independen, keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk mendeteksi normalitas dapat dilakukan dengan melakukan analisis grafik dan uji statistik.

ploting data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2005:147).

2. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel independen maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang mengakibatkan standar errornya semakin besar pula. Apabila terdapat multikolinieritas yang tinggi, maka akan menyebabkan kesulitan untuk membedakan dan memisahkan pengaruh masing-masing variabel bebas terhadap variabel terikatnya. Salah satu cara untuk melihat hubungan tersebut adalah dengan melihat matriks koefisien kovarian dari hasil pengolahan data. Semakin besar koefisien kovarian, semakin tinggi multikolinieritas maka semakin erat hubungan antar kedua variabel bebas tersebut.

3. Uji Autokorelasi

terjadi korelasi, maka dinamakan ada problem autokorelasi sehingga model yang digunakan tidak layak dipakai. Autokorelasi muncul karena observasi yang beruntutan sepanjang waktu berkaitan satu sama lainnya. Keadaan tersebut mengakibatkan pengaruh terhadap variabel dependen tidak hanya karena variabel independen namun juga variabel dependen periode lalu. Autokorelasi dapat disebabkan oleh beberapa hal, yaitu :

a. Inersia, dimana adanya momentum yang masuk ke dalam variabel-variabel bebasnya secara terus menerus sehingga mempengaruhi nilai variabel bebasnya.

b. Terjadinya penyimpangan spesifikasi akibat adanya variabel-variabel independen lainnya yang tidak dimasukkan ke dalam model.

c. Bentuk fungsi yang salah d. Adanya tenggang waktu

Dalam uji autokorelasi ini digunakan statistik Durbin Watson dengan kriteria pengujian sebagai berikut:

a. Jika nilai DW dibawah 0 sampai 1,5 berarti ada autokorelasi positif. b. Jika nilai DW diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi. c. Jika nilai DW diantara 2,5 sampai 4 berarti ada autokorelasi negatif. 3. Uji Heteroskedastitas

diperoleh tidak lagi efisien. Heteroskedastitas terjadi apabila ada koefisien korelasi dari masing-masing variabel bebas yang signifikan pada tingkat signifikansi 5%. Model regresi yang baik adalah yang tidak terjadi heteroskedastitas. Ada beberapa cara untuk mendeteksi ada tidaknya heteroskedastisitas, salah satu caranya yaitu dengan melihat scatter plot. Suatu model regresi yang baik didapatkan apabila diagram pencar residualnya tidak membentuk pola tertentu dan apabila datanya berpencar disekitar nol (pada sumbu Y). Selain itu tidak terdapat pola tertentu pada grafik, seperti mengumpul di tengah, menyempit kemudian melebar atau sebaliknya.

3.6.3.2 Analisis Regresi Linier Sederhana

Analisis Regresi Linier Sederhana adalah salah satu alat analisis yang digunakan untuk mengukur pengaruh antara satu variabel bebas terhadap variabel terikat. Dalam penelitian ini, regresi linier sederhana dilakukan untuk mengetahui besarnya pengaruh struktur kepemilikan terhadap kebijakan dividen. Bentuk umum persamaan regresi linear sederhana adalah sebagai berikut:

Keterangan : Y = variabel terikat

α = konstanta

b = koefisien

X = variabel bebas

Langkah-langkah yang dilakukan analisis regresi sederhana adalah sebagai berikut :

1. Mencari harga-harga yang akan digunakan dalam menghitung koefisien a dan b yaitu : ∑X, ∑Y, ∑XY, ∑X2, ∑Y2

2. Mencari koefisien regresi a dan b dengan rumus sebagai berikut:

Sumber : Riduwan (2007:97) Keterangan :

α = Harga Y dan X bila = 0 (harga konstan)

b = Koefisien arah regresi

X = Subjek pada variabel independen (variabel bebas) yang mempunyai nilai tertentu

Y = Subjek pada variabel dependen (variabel terikat) yang mempunyai nilai tertentu

n = Ukuran sampel atau jumlah sampel data

3.6.3.3 Analisis Koefisien Korelasi Product Moment

(∑ ( ∑ (∑ (∑

(∑ (∑

Analisis korelasi bertujuan untuk menentukan ada tidaknya hubungan dan kapasitas dari hubungan antara dua variabel atau lebih. Analisis korelasi yang digunakan dalam penelitian ini yaitu korelasi product moment. Teknik korelasi product moment menurut Sugiyono (2011:228) adalah: “teknik yang digunakan untuk

mencari hubungan dan membuktikan hipotesis hubungan dua variabel, bila data kedua variabel berbentuk interval atau rasio dan sumber data dari dua variabel atau

lebih adalah sama”.

Tingkat hubungan antar variabel diukur dengan menggunakan prosedur matematik yang dinyatakan dalam bentuk angka atau index koefisien korelasi yang bergerak antar -1 dan +1. Jika koefisien bernilai negatif (-) berarti hubungan menunjukan arah yang berbalik atau berlawanan, tetapi jika bernilai positif (+) berarti hubungan menunjukan arah yang sama. Rumus untuk menghitung koefisien korelasi product moment adalah sebagai berikut:

(Sumber: Sugiyono, 2011:228)

Keterangan :

rxy = derajat hubungan

r

xy =∑ (∑ (∑

X = variabel bebas Y = variabel terikat

n = lamanya periode (tahun)

Untuk mengetahui hubungan antar variabel yang diteliti, maka nilai koefisien korelasi (r) yang didapat dari perhitungan dibandingkan dengan kriteria interpretasi yang dapat dilihat pada tabel 3.4.

Tabel 3.4 Pedoman Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,80 – 1,000 Sangat Kuat

0,60 – 0,799 Kuat

0,40 – 0,599 Sedang

0,20 – 0,399 Rendah

0,00 – 0,199 Sangat rendah Sumber : Riduwan (2004:136)

3.6.3.4 Analisis Koefisien Determinasi

kepemilikan (X) terhadap kebijakan dividen (Y) dilakukan perhitungan statistik menggunakan Koefisien Determinasi (KD) dengan rumus :

(Sugiyono, 2003:216) Keterangan :

Kd = Nilai koefisien determinasi r = Nilai koefisien korelasi

100% = pengali yang menyatakan presentase

3.6.4 Rancangan Uji Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui jawaban dari penelitian yang dilakukan. Hipotesis nol (H0) berarti tidak terdapat pengaruh yang signifikan, sedangkan Hipotesis alternatif (Ha) menunjukan adanya pengaruh antara variabel bebas dan variabel terikat.

Pengujian hipotesis penelitian ini bertujuan untuk menguji ada tidaknya pengaruh antara struktur kepemilikan (X) sebagai variabel independen terhadap kebijakan dividen (Y) sebagai variabel independen.

Statistik hipotesis yang akan diuji dalam pengambilan keputusan penerimaan atau penolakan hipotesis dapat ditulis sebagai berikut:

H0 : Tidak terdapat pengaruh antara struktur kepemilikan terhadap kebijakan dividen.

Ha : Terdapat pengaruh antara struktur kepemilikan terhadap kebijakan dividen.

3.6.4.1 Uji t

Uji statistik t dilakukan untuk mengetahui pengaruh dari masing-masing variabel independen terhadap variabel dependen (Ghozali, 2005:84). Dalam penelitian ini uji t dilakukan untuk mengetahui signifikansi pengaruh struktur kepemilikan yang diukur dengan kepemilikan institusional terhadap kebijakan dividen yang diukur dengan dividend payout ratio. Uji statistik t dilakukan dengan rumus sebagai berikut :

(Sugiyono, 2011:230)

(dengan dk= n-2 dan taraf kesalahan 0,05) Keterangan :

t = statistik uji korelasi r = koefisien korelasi n = banyaknya data r2 = koefisien determinasi

t

hitung = √BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian, analisis data dan pembahasan yang telah dilakukan tentang pengaruh struktur kepemilikan yang diukur dengan kepemilikan institusional terhadap kebijakan dividen yang diukur dengan Dividend Payout Ratio (DPR) pada bank go public di Bursa Efek Indonesia, maka dapat ditarik

kesimpulan sebagai berikut:

1. Struktur kepemilikan pada bank go public di Bursa Efek Indonesia tahun 2007-2011 cenderung mengalami penurunan. Rata-rata kepemilikan institusional tertinggi terjadi pada tahun 2007 sebesar 65,80%, sedangkan rata-rata terendah terjadi tahun 2011 sebesar 51,97%. Secara keseluruhan rata-rata presentase struktur kepemilikan saham pada bank go public di Bursa Efek Indonesia tahun 2007-2011 dimiliki lebih dari 50% oleh kepemilikan institusional. Hal ini menunjukan bahwa struktur kepemilikan saham pada subsektor bank dikuasai oleh pihak institusi atau lembaga-lembaga di luar bank.

Rata-rata DPR tertinggi terjadi pada tahun 2007 yaitu sebesar 49,34%, sedangkan rata-rata DPR terendah terjadi pada tahun 2010 yaitu sebesar 28,60%. Fluktuasi nilai DPR ini dipengaruhi oleh perubahan tingkat laba yang dihasilkan oleh bank, selain itu peraturan pemerintah mengenai peningkatan presentase rasio kecukupan modal (CAR) menyebabkan bank harus menurunkan pembagian dividennya demi memenuhi presentase kecukupan modal yang diharuskan oleh pemerintah.

Dividend Payout Ratio (DPR) yang rendah menggambarkan bahwa bank

tidak berkomitmen untuk membagikan dividen kepada pemegang sahamnya dalam jumlah yang besar, selain itu DPR yang rendah akan memberikan sinyal bahwa kondisi keuangan perusahaan dalam keadaan yang kurang baik. Kondisi penurunan nilai DPR akan mengurangi ketertarikan investor untuk melakukan investasi pada bank go public di Bursa Efek Indonesia. Namun, penelitian pada bank go public di Bursa Efek Indonesia menunjukan bahwa penurunan presentase pembagian dividen ini merupakan kebijakan yang telah mendapat persetujuan dari para pemegang saham dan telah mendapat izin dari Bank Indonesia karena kebijakan tersebut diambil untuk memenuhi peraturan pemerintah yang harus dipenuhi bank mengenai rasio kecukupan modal.

negatif. Artinya, peningkatan kepemilikan institusional yang terjadi dalam satu periode tidak diikuti oleh penurunan nilai Dividend Payout Ratio (DPR) dan begitu pula sebaliknya, penurunan tingkat kepemilikan institusional tidak diikuti oleh peningkatan nilai Dividend Payout Ratio (DPR). Penurunan DPR pada bank go public di Bursa Efek Indonesia lebih dipengaruhi oleh peraturan dari pemerintah yang mengharuskan bank meningkatkan presentase rasio kecukupan modal (CAR). Peraturan tersebut mempengaruhi banyaknya laba yang dibagikan dalam bentuk dividen kepada pemegang saham, bank terpaksa mengurangi pembagian dividen demi memenuhi kecukupan modalnya. Keputusan penurunan dividen tersebut telah disetujui oleh para pemegang saham, karena penurunan dividen ini merupakan kebijakan yang dianggap baik bagi berlangsungnya aktivitas usaha dan pertumbuhan bank tersebut di masa yang akan datang.

5.2 Saran

Berdasarkan kesimpulan yang telah dikemukakan, maka peneliti memberikan saran berkaitan dengan penelitian ini. Saran tersebut ialah sebagai berikut:

1. Dalam upaya meningkatkan Dividend Payout Ratio (DPR) pada bank go public di Bursa Efek Indonesia, struktur kepemilikan tidak dapat dijadikan

bank. Sehingga dalam kondisi ini, struktur kepemilikan di dalam bank tidak dapat mengambil keputusan sesuai dengan kepentingan mereka saja.

2. Bagi investor, struktur kepemilikan pada bank go public di Bursa Efek Indonesia dapat menjadi acuan dalam menentukan besar dividen yang akan dibagikan terutama untuk investor individu yang memiliki tujuan untuk mendapatkan dividen. Investor individu dapat memperhitungkan bank dengan kepemilikan mayoritas oleh institusi akan membagikan dividen dalam jumlah yang rendah, karena kepemilikan oleh institusi tidak cenderung selalu berorientasi terhadap dividen, melainkan pada pertumbuhan bank dimasa yag akan datang.

DAFTAR PUSTAKA

Buku

Ambarwati, Sri; Dwi, Ari. 2010. Manajemen Keuangan Lanjutan. Cetakan Pertama. Yogjakarta: Graha Ilmu.

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Baridwan, Zaki. 2000. Intermediate Accounting. Yogyakarta: BPFE.

Brigham, E. F and Joel F. Houston. 2006. Dasar-dasar Manajemen Keuangan. Edisi Sepuluh. Jakarta: Salemba Empat.

Damodaran, Aswath. 2001. Corporate Finance- Theory and Practise (Second Edition). New York: Wiley.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan program SPSS. Semarang: Badan Penerbit Universitas Diponegoro .

Gitosudarmo, Indriyo dan Basri. 2002. Manajemen Keuangan. Edisi 3. Yogyakarta: BPFE Yogyakarta.

Hanafi, Mamduh M., 2004. Manajemen Keuangan. Cetakan Pertama. Penerbit BPFE: Yogyakarta.

Hasan, Iqbal. 2002. Pokok-Pokok Metodologi Penelitian dan Aplikasinya. Cetakan Pertama. Jakarta: Ghalia Indonesia.

IAI (Ikatan Akuntan Indonesia). 2009. Standar Akuntansi Keuangan / IAI. Jakarta: Salemba Empat.

Indriantoro, Nur; Bambang, S. 2007. Metodologi Penelitian Bisnis. Yogyakarta: BPFE-Yogyarkarta.

Jahera, John S and William P. Lyoyd (1996). “An Empirical Assessment of

Factors Affecting Corporate Debt Levels”, Managerial Finance, 22, 2,

p.29.

Jones, C.P. 2000. Investments: Analysis and Management, (Sixth Edition). New York: John Wiley & Sons.

Keown, Arthur et al. 2010. Dasar-dasar Manajemen. Buku Dua. Edisi Pertama. Jakarta : Salemba Empat.

Marcus, Kane dan Bodie. 2006. Investment. Jakarta: Salemba Empat. Riduwan. 2004. Metode dan Teknik Menyusun Tesis. Bandung: Alfabeta. Ridwan, S. Sundjaja dan Inge Barlian. 2002. Manajemen Keuangan 2. Jakarta:

Literata Lintas Media.

Rozeff, M. 1992. How Companies Set Their Dividend Payout Ratio. Di Dalam Stren, J.M. dan Chew, D.H. The Revolution in Corporate Finance. Blackwell Publishers. Oxford.

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE Yogyakarta.

Sugiarto. 2009. Struktur Modal, Struktur Kepemilikan Perusahaan, Permasalahan Keagenan & Informasi Asimetri. Yogyakarta: Graha Ilmu.

Sugiyono. 2003. Metode Penelitian Administrasi. Bandung: Alfabeta.

Sugiyono. 2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: Alfabet

Sugiyono. 2012. Metode Penelitian Bisnis. Bandung: Alfabeta. Sunariyah. 2000. Pengantar Pengetahuan Pasar Modal. Edisi Kedua.

Yogyakarta. Unit Penerbit dan Percetakan Akademi Manajemen Perusahaan YKPN.

Umar, Husein. 2008. Metode Riset Bisnis. Jakarta: PT. Gramedia Pustaka Utama. Van Horne, James C & JR John M. Wachowicz. 2005. Prinsip-Prinsip

Manajemen Keuangan. Buku 1 dan 2. Jakarta: Salemba Empat. Wirartha, I Made. 2006. Metode Penelitian Sosial Ekonomi. Yogyakarta: Andi

Offset.

Warsono. 2003. Manajemen Keuangan Perusahaan. Edisi tiga. Jilid satu. Malang: Bayu Media.

Jurnal

Darminto. 2008. Pengaruh Profitabilitas, Likuiditas, Struktur Modal dan Struktur Kepemilikan Saham Terhadap Kebijakan Dividen. Jurnal Ilmu-Ilmu Sosial (Social Sciences) Vol. 20, No.2, Agustus 2008.

Terhadap Kebijakan Dividen. Jurnal Bisnis dan Akuntansi, Vol.10, No.1, April: 47-58.

Easterbrook, F. 1984. Two Agency Cost Explanations of Dividend, American Review, 74: 650-659.

Frankfurter, G.M., and Wood, B.G. 1994. Dividend Policy Theries and Their Empirical Test, Journal of Financial Education 23: 16-32.

Ismiyati dan Mamduh. H. 2003. Kepemilikan Manajerial, Kepemilikan

Institusional, Risiko, Kebijakan Utang dan Kebijakan Dividen: Analisis Persamaan Simultan. Proceeding. Simposium Nasional Akuntansi VI. Surabaya.

Jensen, M C., dan Meckling W H. 1976. Theory of The Firm : Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial

Economics, 3: 305-360.

Miller, M., dan Modigliani, F. (1961). DIividend Policy, Growth and the Valuation of Shares The Journal of Business, Vol.34, No.4 (Oct, 1961), pp. 411-433, The Unoversity of Chicago Press.

Mollah, .S., Keasey, K., and Short, H. 2000. “The Influence of Agency Cost on

Dividend Policy in Emerging Market: Evidence from the Dhaka Stock

Exchange”, The Financial Review, November: 523-547.

Sulistiyowati, Indah; Ratna, Anggraini;Tri H.Utaminingtyas. 2010. Pengaruh Profitabilitas, Leverage dan Growth Terhadap Kebijakan Dividen Dengan Good Corporate Governance sebagai Variabel Intervening. Simposium Nasional Akuntansi XIII Purwokerto.

Sutoyo; Januar, E. Prasetio; Dian, Kusumaningrum. 2011. Faktor-faktor yang Mempengaruhi Dividend Payout Ratio pada Perusahaan Jasa Keuangan. Jurnal Keuangan dan Perbankan, Vol.15, No.1, Januari : 76-83

Suwaldiman; Ahmad, Aziz. 2006. Pengaruh Insider Ownership dan Risiko Pasar Terhadap Kebijakan Dividen. Kajian Bisnis dan Manajemen, Vol.8, No.1, Januari: 53-64

Sofyaningsih, Sri dan Pancawati, Hardiningsih. 2011. Struktur Kepemilikan, Kebijakan Dividen, Kebijakan Perusahaan, Ownership Structure, Dividend Policy and Debt Policy. Dinamika Keuangan dan Perbankan, Mei: 68-87. Utami, P. Rizky. 2008. Pengaruh Rasio Keuangan Terhadap Deviden pada Sektor

Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2003-2007. Jurnal Skripsi.

Tesis

Skripsi

Fajriyah, Nasrim. 2011. Analisis Pengaruh ROE, DER, Management Ownership, Free Cash Flow & Size Terhadap Dividend Payout Ratio Pada

Perusahaan-Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2009. Skripsi Yang Tidak Dipublikasikan. Website

Laporan Tahunan Perusahaan Sektor Keuangan, tersedia di :

www.idx.co.id (diakses pada bulan Oktober 2012)

http://devinorizki.com/2012/02/07/indonesian-capital-market-directory-icmd/(diakses pada bulan Oktober 2012)

http://www.ekonomikabisnis.com/1820/pengertian-dan-fungsi-bank.html (diakses pada tanggal 3 Oktober 2012)

http://pena.gunadarma.ac.id/penilaian-kesehatan-bank-rgec-risk-profile-2/

(diakses pada tanggal 4 Oktober 2012)

http://www.tribunnews.com/2012/08/17/sby-kondisi-perbankan-cukup-mantap

(diakses pada tanggal 4 Oktober 2012)

http://bisniskeuangan.kompas.com/read/2012/07/12/15145430/BI.Kinerja.Industri

.Perbankan.Kian.Solid (diakses pada tanggal 4 Oktober 2012)

http://keuangan.kontan.co.id/xml/pemerintah-akan-menurunkan-rasio-dividen-bank-bumn (diakses pada tanggal 8 Februari 2013)

http://id.wikipedia.org/wiki/Bank_Central_Asia (diakses pada tanggal 5 Maret 2013)

http://www.bukopin.co.id/read/83/Sekilas_Bank_Bukopin.html (diakses pada tanggal 5 Maret 2013)

http://www.bankbba.co.id/Profil/sekilas.asp (diakses pada tanggal 5 Maret 2013)

http://www.bni.co.id/id-id/tentangkami/sejarah.aspx (diakses pada tanggal 5 Maret 2013)

http://www.bri.co.id/articles/9 (diakses pada tanggal 5 Maret 2013)

http://www.danamon.co.id/Home/AboutDanamon/CorporateInformation/Compan

yProfile/tabid/223/Default.aspx (diakses pada tanggal 5 Maret 2013)

http://www.bankmandiri.co.id/corporate01/about_profile.asp (diakses pada tanggal 5 Maret 2013)

http://www.banksaudara.com/content/9 (diakses pada tanggal 5 Maret 2013) Undang-Undang

Peraturan Bank Indonesia Nomor 14/ 8/PBI/2012 Tentang Kepemilikan Saham Bank Umum

Undang-Undang Negara Republik Indonesia Nomor 10 Tahun 1988 Tanggal 19 November 1998 Tentang perbankan