Universitas Kristen Maranatha ABSTRAK

Penelitian ini dilakukan pada “PT Sugih Instrumendo Abadi” divisi Fa.AR yang memproduksi komponen tensi meter yang terdiri dari bag, bulp, dan tubing. Permasalahan yang dihadapi pihak manajemen “Fa. AR” adalah belum adanya penggunaan suatu analisis untuk perencanaan laba jangka pendek yang lebih baik. Hal ini mendorong diterapkannya analisis biaya-volume-laba yang bermanfaat dalam pengendalian biaya, penentuan jumlah target penjualan (pesanan), perencanaan laba jangka pendek, dan lain-lain.

Dalam mengaplikasikan analisis biaya-volume-laba, penulis harus mengklasifikasikan biaya ke dalam biaya tetap dan biaya variabel. Pengklasifikasian ini dilakukan penulis dengan menggunakan dua pendekatan estimasi biaya, yaitu industrial engineering method dan quantitative analysis method. Untuk perhitungannya digunakan quantitative analysis method dengan metode yang paling baik diantara metode lainnya, yaitu metode analisis regresi. Hasil pemisahan menurut perilaku biaya dengan menggunakan analisis regresi merupakan suatu persamaan Y = Rp1.511.058.483,24 + Rp 5.030.385.984,11 X, dimana Y adalah biaya yang diestimasi, a adalah biaya tetap, b adalah biaya variabel, dan X adalah cost driver yaitu volume produksi.

Universitas Kristen Maranatha DAFTAR ISI

Halaman

ABSTRAK... i

KATA PENGANTAR... ii

DAFTAR ISI ... v

DAFTAR TABEL... x

DAFTAR GAMBAR ... xi

BAB III PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi Masalah... 4

1.3Tujuan Penelitian ... 4

1.4Kegunaan Penelitian ... 5

1.5Kerangka Pemikiran... 5

1.6Metode penelitian ... 12

1.7Lokasi dan Waktu Penelitian... 15

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Biaya dan Perbedaannya dengan Beban ... 17

2.1.1 Pengertian Biaya ... 17

2.1.2 Perbedaan Biaya dan Beban ... 18

Universitas Kristen Maranatha

2.2.1 Biaya Tetap ... 22

2.2.2 Biaya Variabel ... 25

2.2.3 Biaya Semivariabel ... 27

2.3 Estimasi Biaya ... 31

2.3.1 Metode yang digunakan untuk Mengestimasikan Perilaku Biaya (cost behavior)... 33

2.3.1.1 High-Low Method ... 36

2.3.1.2 Regression Analysis Method (The Least Square Method)... 38

2.3.2 Pemicu Biaya (cost driver) ... 40

2.4 Volume ... 40

2.5 Laba... 41

2.5.1 Pengertian Laba... 41

2.5.2 Jenis-jenis Laba... 42

2.5.3 Perencanaan Laba... 43

2.5.3.1 Manfaat Perencanaan Laba ... 46

2.5.3.2 Keterbatasan Perencanaan Laba ... 46

2.6 Cost-Volume-Profit Analysis (Analisis biaya-volume-Laba)... 47

2.6.1 Pengertian Cost-Volume-Profit Analysis ... 47

2.6.2 Tujuan dan Manfaat Cost-Volume-Profit Analysis... 48

2.6.3 Asumsi-Asumsi dalam Cost-Volume-Profit Analysis... 50

2.6.4 Titik Impas (Break Even Point) ... 50

Universitas Kristen Maranatha 2.6.4.2 Metode Perhitungan Titik Impas

(Break Even Point) ... 51

2.6.4.3 Manfaat Titik Impas ... 54

2.6.5 Contribution Margin ... 56

2.7 Peranan Cost-Volume-Profit Analysis dalam Menentukan Jumlah Pesanan Minimum yang harus diterima untuk Mencapai Target Laba ... 57

2.7.1 Perubahan Biaya Tetap... 58

2.7.2 Perubahan Biaya Variabel ... 59

2.7.3 Perubahan Harga Jual ... 60

2.7.4 Perubahan Komposisi Penjualan... 61

BAB III METODE DAN OBJEK PENELITIAN 3.1 Metode Penelitian ... 64

3.1.1 Jenis dan Sumber Data ... 64

3.1.1.1 Jenis Data ... 64

3.1.1.2 Sumber Data ... 65

3.1.2 Metode Pengumpulan Data... 65

3.1.3 Tekhnik Pengolahan Data... 66

3.2 Objek Penelitian... 69

3.2.1 Sejarah Singkat Perusahaan ... 69

3.2.2 Struktur Organisasi dan Deskripsi Jabatan... 71

Universitas Kristen Maranatha

3.2.3.1 Kegiatan Perusahaan Secara Umum... 77

3.2.3.2 Kegiatan Perusahaan Dalam Pembelian ... 78

3.2.3.3 Kegiatan Perusahaan Dalam Produksi... 82

3.2.3.4 Kegiatan Perusahaan Dalam Pemasaran... 90

BAB IV HASIL DAN PEMBAHASAN 4.1 Deskripsi Data ... 92

4.1.1 Data Penjualan dan Pendapatan “Fa. AR”... 92

4.1.2 Data Biaya ... 95

4.1.2.1 Biaya Bahan Baku ... 95

4.1.2.2 Biaya Tenaga Kerja ... 95

4.1.2.3 Biaya Overhead Pabrik ... 96

4.1.2.4 Biaya Administrasi dan Umum ... 100

4.2 Hasil Penelitian... 107

4.2.1 Pengklasifikasian Biaya ke dalam Biaya Tetap dan Biaya Variabel ... 107

4.2.1.1 Biaya Bahan Baku ... 108

4.2.1.2 Biaya Tenaga Kerja ... 109

4.2.1.3 Biaya Overhead Pabrik ... 111

4.2.1.4 Biaya Administrasi dan Umum ... 113

4.2.2 Contribution Margin... 117

4.3 Pembahasan ... 122

Universitas Kristen Maranatha

4.3.2 Grafik Titik Impas (BEP) ... 125

4.3.3 Aplikasi Analisis Biaya-Volume-Laba dalam Menentukan Jumlah Pesanan Minimum yang harus diterima Untuk Mencapai Target Laba ... 127

4.3.4 Pengaruh Perubahan Beberapa Faktor terhadap Target Pesanan Minimum yang harus diterima Pada Tingkat Laba yang direncanakan ... 129

4.3.4.1 Perubahan Biaya Tetap ... 130

4.3.4.2 Perubahan Biaya Variabel... 132

4.3.4.3 Perubahan Harga Jual ... 136

4.3.4.4 Perubahan Biaya Tetap dan Harga Jual ... 139

4.3.4.5 Perubahan Biaya Variabel dan Harga Jual... 142

4.3.4.6 Perubahan Biaya Tetap, Biaya Variabel, dan Harga Jual... 145

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 148

5.2 Saran... 150

DAFTAR PUSTAKA

Universitas Kristen Maranatha DAFTAR TABEL

Halaman

Tabel 1.1 Waktu Penelitian ... 16

Tabel 4.1 Penjualan “Fa.AR” Tahun 2005 ... 94

Tabel 4.2 Perician Data Biaya Bahan Baku ... 102

Tabel 4.3 Perincian Data Biaya Tenaga Kerja... 103

Tabel 4.4 Perincian Data Biaya Overhead Pabrik... 104

Tabel 4.5 Perincian Data Biaya Adm. & Umum ... 105

Tabel 4.6 Laporan Laba/Rugi “Fa. AR” Tahun 2005 ... 106

Tabel 4.7 Ringkasan Hasil Pengklasifikasian Biaya dengan Analisis Regresi... 116

Tabel 4.8 Daftar Biaya Bahan Baku ... 118

Tabel 4.9 Daftar Biaya Administrasi Bahan Kimia ... 119

Tabel 4.10 Daftar Biaya Variabel/unit Masing-masing Produk ... 119

Tabel 4.11 Daftar Contribution Margin/unit ... 120

Tabel 4.12 Laporan Laba Rugi ... 121

Tabel 4.13 Titik Impas (BEP) Masing-masing Produk... 123

Tabel 4.14 Perubahan CM/unit Produk setelah Kenaikan BV/unit ... 133

Tabel 4.15 Daftar HJ/unit dan CM/unit setelah Kenaikan Harga Jual... 136

Tabel 4.16 Pendapatan “Fa. AR” setelah Kenaikan Harga Jual ... 136

Universitas Kristen Maranatha DAFTAR GAMBAR

Halaman

Gambar 1.1 Bagan Kerangka Pemikiran ... 11

Gambar 2.1 Grafik Biaya Tetap... 24

Gambar 2.2 Grafik Biaya Variabel ... 27

Gambar 2.3 Grafik Biaya Semivariabel ... 31

Gambar 2.4 Grafik Cost-Volume-Profit ... 54

Gambar 3.1 Bagan Struktur Organisasi “Fa. AR” ... 76

Gambar 3.2 Proses Produksi Bag... 84

Gambar 3.3 Proses Produksi Bulp ... 86

Gambar 3.4 Proses Produksi Tubing... 89

SURAT PERNYATAAN

Yang bertanda tangan di bawah ini:

Nama : YULIANA

NRP : 0351191

Menyatakan dengan sesungguhnya bahwa Tugas Akhir/Skripsi ini adalah hasil

karya sendiri dan bukan duplikasi dari orang lain.

Apabila dikemudian hari diketahui pernyataan ini tidak benar, maka saya bersedia

menerima sanksi berupa pencabutan gelar dan pembatalan ijazah yang telah

dikeluarkan.

Bandung, Februari 2007

Yang menyatakan,

LAMPIRAN 3

Analisis Regresi :

1. Biaya Bahan Baku

a. Lateks

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,866973304 R Square 0,75164271 Adjusted R Square 0,726806981 Standard Error 44567867,11

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 6,01144E+16 6,01144E+16 30,26457203 0,000261302 Residual 10 1,98629E+16 1,98629E+15

Total 11 7,99773E+16

Coefficients Standard Error t Stat P-value Intercept 59688588,2 54366156,16 1,097899731 0,297979868 X Variable 1 981,1409422 178,3463109 5,50132457 0,000261302 Charts

✁✄✂✆☎✂✝✂✄✂✆☎✂✝✂✄✂ ✞✠✟✄✟☛✡✟✝✟✄✟☛✡✟✝✟✄✟ ✞✠☞✄✟☛✡✟✝✟✄✟☛✡✟✝✟✄✟ ✌☛✍✄✍☛✎✍✝✍✄✍☛✎✍✝✍✄✍ ✌☛✏✄✍☛✎✍✝✍✄✍☛✎✍✝✍✄✍ ✑✝✒✄✒☛✓✒✝✒✄✒☛✓✒✝✒✄✒ ✑✝✔✄✒☛✓✒✝✒✄✒☛✓✒✝✒✄✒ ✕✆✖✄✖☛✗✖✝✖✄✖☛✗✖✝✖✄✖ ✕✆✘✄✖☛✗✖✝✖✄✖☛✗✖✝✖✄✖ ✘✝✖✄✖☛✗✖✝✖✄✖☛✗✖✝✖✄✖

✖ ✙✚✖✝✖✄✖☛✖✄✖ ✛✝✖✝✖✄✖☛✖✄✖ ✜✝✖✄✖✄✖☛✖✄✖ ✕☛✖✝✖✄✖☛✖✄✖ ✘✄✖✄✖✝✖✝✖✝✖

✢✤✣ ✢✤✣✦✥✥

✧✧✩★✫✪★✫✪✭✬✤✮✩✢✬✦✮✯✢✤✰✰✲✱✱✳✥✥ ✴✴✵✵

b. Bahan Kimia

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,589728335 R Square 0,34777951 Adjusted R Square 0,282557461 Standard Error 19720735,34

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 2,07375E+15 2,07375E+15 5,332238326 0,04356937 Residual 10 3,88907E+15 3,88907E+14

Total 11 5,96282E+15

Coefficients Standard Error t Stat P-value Intercept -24741357,31 24056358,24 -1,028474762 0,327960561 X Variable 1 182,2301198 78,91605824 2,309163988 0,04356937 Charts

0 20000000 40000000 60000000 80000000 100000000 120000000

0 100000 200000 300000 400000 500000

unit produksi

b

a

h

a

n k

im

ia

c. Gas Elpiji

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,904327418 R Square 0,817808078 Adjusted R Square 0,799588886 Standard Error 4323026,889

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 8,38877E+14 8,38877E+14 44,88717554 5,36598E-05 Residual 10 1,86886E+14 1,86886E+13

Total 11 1,02576E+15

Coefficients Standard Error t Stat P-value Intercept 141107,5885 5273448,566 0,026758124 0,979179113 X Variable 1 115,9021137 17,29936718 6,699789216 5,36598E-05 Charts

0 10000000 20000000 30000000 40000000 50000000 60000000

0 100000 200000 300000 400000 500000

unit produksi

G

a

2. Biaya Tenaga Kerja

a. Biaya Gaji dan Upah Karyawan

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,494289522 R Square 0,244322132 Adjusted R Square 0,168754345 Standard Error 5208904,267

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 8,77241E+13 8,77241E+13 3,233151876 0,102369078 Residual 10 2,71327E+14 2,71327E+13

Total 11 3,59051E+14

Coefficients Standard Error t Stat P-value Intercept 48383899,38 6354086,95 7,614610842 1,8097E-05 X Variable 1 37,4801835 20,84436434 1,798096737 0,102369078

Charts

0 10000000 20000000 30000000 40000000 50000000 60000000 70000000

0 100000 200000 300000 400000 500000

unit produksi

g

a

ji d

a

n u

pa

h k

a

ryaw

a

b. Lembur

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,785975399 R Square 0,617757328 Adjusted R Square 0,579533061 Standard Error 5265678,473

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 4,48113E+14 4,48113E+14 16,16139101 0,002437966 Residual 10 2,77274E+14 2,77274E+13

Total 11 7,25387E+14

Coefficients Standard Error t Stat P-value Intercept -10325493,03 6423343,02 -1,607495193 0,139025375 X Variable 1 84,71025438 21,0715565 4,020123258 0,002437966 Charts

0 5000000 10000000 15000000 20000000 25000000 30000000 35000000

0 100000 200000 300000 400000 500000

unit produksi

le

m

b

u

c. Bonus

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,189596062 R Square 0,035946667 Adjusted R Square -0,060458667 Standard Error 343181,5489

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 43914245230 43914245230 0,372870103 0,555067612 Residual 10 1,17774E+12 1,17774E+11

Total 11 1,22165E+12

Coefficients Standard Error t Stat P-value Intercept 553367,6207 418630,347 1,321852619 0,215656799 X Variable 1 -0,838580948 1,373302497 -0,610630906 0,555067612 Charts

0 100000 200000 300000 400000 500000 600000 700000 800000 900000

0 100000 200000 300000 400000 500000

unit produksi

b

o

n

u

d. Gaji Staf

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,264549541 R Square 0,06998646 Adjusted R Square -0,023014894 Standard Error 216536,7928

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 35284840197 35284840197 0,752531623 0,406011243 Residual 10 4,68882E+11 46888182647

Total 11 5,04167E+11

Coefficients Standard Error t Stat P-value Intercept 15135701,97 264142,6179 57,3012492 6,35926E-14 X Variable 1 0,751685819 0,8665108 0,867485806 0,406011243 Charts

✺✚✻☛✼✄✽☛✽✄✽✝✽✄✽ ✾✚✿☛❀✄❁☛❁✄❁✝❁✄❁ ❂✳❃✄❄✄❄☛❄✄❄✝❄✄❄ ❂✳❃❅❂✠❄☛❄✄❄✝❄✄❄ ❆✳❇❉❈✝❊☛❊✄❊✝❊✄❊ ❋✳●✄❍✄■☛■✄■✝■✄■ ❋✳●✲❏☛■☛■✄■✝■✄■ ❋✳●✄●✄■☛■✄■✝■✄■

■ ❋✠■✝■✄■☛■✄■ ❑☛■✄■✝■✝■✝■ ❍✄■✝■✄■☛■✄■ ❏✆■✄■✄■☛■✄■ ●✄■✄■✝■✝■✝■

▲✦▼ ▲✦▼✤◆◆❖❖◗P✫❘P✫❘✭❙✤❚✯▲

❙✤❚✩▲✤❯❯❉❱❱✠◆◆ ❲❲❳❳

❨❨❩❩

❬

❭

❬

❭

❳❳

e. THR dan Bonus Staf

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,088493307 R Square 0,007831065 Adjusted R Square -0,091385828 Standard Error 6054289,422

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 2,89309E+12 2,89309E+12 0,078928749 0,784481433 Residual 10 3,66544E+14 3,66544E+13

Total 11 3,69437E+14

Coefficients Standard Error t Stat P-value Intercept 463247,776 7385330,856 0,062725392 0,951221231 X Variable 1 6,806487776 24,22732461 0,280942609 0,784481433 Charts ❫ ❴✝❵✝❵✄❵☛❵✄❵✄❵ ❛☛❜✝❜✄❜☛❜✄❜✄❜ ❝✄❞✝❞✄❞☛❞✄❞✄❞ ❡✄❢✝❢✄❢☛❢✄❢✄❢ ❣✠❤✄❤✄❤☛❤✄❤✝❤✄❤ ❣✚✐✝❤✄❤☛❤✄❤✝❤✄❤ ❣❦❥☛❤✄❤☛❤✄❤✝❤✄❤ ❣✠❧✄❤✄❤☛❤✄❤✝❤✄❤ ❣✠♠✄❤✄❤☛❤✄❤✝❤✄❤

❤ ❣✚❤✝❤✄❤☛❤✄❤ ✐☛❤✄❤✝❤✝❤✝❤ ♥✄♦✝♦✄♦☛♦✄♦ ♣✆♦✄♦✄♦☛♦✄♦ q✄r✄r✝r✝r✝r

s✦t

s✦t✤✉✉✈✈◗✇✇✫①✭②✤③✯s①✭②✤③✩s✤④④❉⑤⑤✠✉✉

3. Biaya Overhead Pabrik

a. Biaya Pemeliharaan Perlengkapan Produksi

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,30063666 R Square 0,090382401 Adjusted R Square -0,000579359 Standard Error 1990181,729

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 3,9356E+12 3,9356E+12 0,993630745 0,342365055 Residual 10 3,96082E+13 3,96082E+12

Total 11 4,35438E+13

b. Biaya Pemeliharaan Mesin

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,395060236 R Square 0,15607259 Adjusted R Square 0,071679849 Standard Error 965958,6911

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 1,72559E+12 1,72559E+12 1,849360364 0,203726647 Residual 10 9,33076E+12 9,33076E+11

Total 11 1,10564E+13

Coefficients Standard Error t Stat P-value Intercept -322882,2998 1178325,651 -0,274017882 0,789647755 X Variable 1 5,256680808 3,865456891 1,359911896 0,203726647

Charts

➻

➼➻✝➻✄➻☛➻✄➻

➽

➻✄➻✄➻☛➻✄➻✝➻ ➽✳➼ ➻✄➻☛➻✄➻✝➻ ➾☛➻✄➻✄➻☛➻✄➻✝➻

➾

➼

➻✄➻☛➻✄➻✝➻ ➚✝➻✄➻✄➻☛➻✄➻✝➻ ➚ ➼➻✄➻☛➻✄➻✝➻

➻ ➽ ➻✄➻✝➻✝➻✝➻ ➾✝➻✝➻✄➻☛➻✄➻ ➚✄➻✝➻✄➻☛➻✄➻ ➪✆➻✄➻✝➻✝➻✝➻ ➼ ➻✄➻✝➻✝➻✝➻

➶✤➹ ➶✤➹✦➘➘➴➴✩➷✫➬

➷✫➬✭➮✤➱✩➶➮✦➱✯➶✤✃✃✲❐❐✳➘➘ ❒❒❮❮

❰❰❮❮

ÏÏÐÐÑÑ

ÒÒÓÓ

Ò

Ò

Ò

ÒÔÔ

❰❰❮❮ÕÕ ÐÐ

c. Biaya Administrasi Bahan Kimia

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,589686106 R Square 0,347729704 Adjusted R Square 0,282502674 Standard Error 592751,2122

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 1,87309E+12 1,87309E+12 5,331067595 0,043588179 Residual 10 3,51354E+12 3,51354E+11

Total 11 5,38663E+12

d. Listrik

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,586367514 R Square 0,343049838 Adjusted R Square 0,277094822 Standard Error 406771,642

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 1,01253E+14 1,01253E+14 2,601597831 0,045831491 Residual 10 3,89197E+14 3,89197E+13

Total 11 4,90451E+14

Coefficients Standard Error t Stat P-value Intercept 2918269,147 496200,784 5,881821751 0,000630972 X Variable 1 3,179 1,628 2,28494694 0,045831491 Charts

ú

û✳üý☛ý✄ý☛üý✄ý✝ý✆þý✄ý ÿ✁✂✄✂☎✂✄✂☎✂✆✂✁✝✂☎✂ ✞✄✟✠✄✠☎✠✄✟✠☎✠✆✠✁✡✠☎✠ ☛✌☞✍✄✍☎✍✄☞✍☎✍✆✍✁✎✍☎✍ ✏✄✑✒✄✒☎✒✄✑✒☎✒✆✒✁✓✒☎✒ ✔✄✕✖✄✖☎✖✄✕✖☎✖✆✖✁✗✖☎✖

✖ ✘✙✖✆✖☎✖✄✖☎✖ ✚✆✖✆✖☎✖✄✖☎✖ ✛☎✖☎✖✆✖✆✖✆✖ ✜✁✖☎✖☎✖✄✖☎✖ ✢☎✖✆✖☎✖✄✖☎✖

✣✣✥✤✤✧✦✦★★✪✩✩✧✫✫✭✬✬✧✮✯✣ ✮✯✣✱✰✳✲✰✳✲✄✦✦ ✴✴✵✵✶✶

✷✷✸✸

✵✵✹✹

e. Asuransi

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,196

R Square 0,039666667 Adjusted R Square 0,058833333 Standard Error 5,7862E-09

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 2,93168E-16 2,93168E-16 0,4016476684 0,541204991 Residual 10 3,34802E-16 3,34802E-17

Total 11 4,16334E-17

f. Pengepakan

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,311152289 R Square 0,096815747 Adjusted R Square 0,006497322 Standard Error 252455,6978

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 68318763526 68318763526 1,071937942 0,324896239 Residual 10 6,37339E+11 63733879377

Total 11 7,05658E+11

Coefficients Standard Error t Stat P-value Intercept 30292,8262 307958,3292 0,09836664 0,923584971 X Variable 1 1,045953262 1,010246738 1,035344359 0,324896239 Charts

0 100000 200000 300000 400000 500000 600000 700000 800000

0 100000 200000 300000 400000 500000

unit produksi

p

e

n

g

e

p

a

g. Perlengkapan Produksi

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,253323241 R Square 0,064172664 Adjusted R Square -0,029410069 Standard Error 5409354,781

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 2,00653E+13 2,00653E+13 0,685731887 0,426940953 Residual 10 2,92611E+14 2,92611E+13

Total 11 3,12676E+14

Coefficients Standard Error t Stat P-value Intercept -1083459,97 6598606,705 -0,164195264 0,872848761 X Variable 1 17,9252375 21,64650301 0,828089299 0,426940953 Charts

✺

✻☎✼✳✼✳✼☎✼☎✼✳✼ ✽✭✾☎✾✳✾☎✾✳✾☎✾✳✾ ✽✭✿☎✾✳✾☎✾✳✾☎✾✳✾ ❀☎❁☎❁✳❁☎❁✳❁☎❁✳❁ ❀☎❂☎❁✳❁☎❁✳❁☎❁✳❁

❁ ❃✭❁✳❁✳❁✆❁✳❁ ❀☎❁✳❁☎❁☎❁✳❁ ❄☎❅✳❅✳❅☎❅☎❅ ❆✆❇✳❇✳❇✆❇✳❇ ❈✳❇☎❇✳❇☎❇✳❇

❉❉✧❊❊✌❋❋●■❍●■❍✌❏❏▲❑❑✌▼▼■❉✌◆ ❉✌◆P❖❖◗❋❋

❘❘❙❙❚❚

❯❯

❙❙❱❱

❲❲

❳❳❨❨

❘❘❨❨❱❱

❘❘

❚❚

❩❩ ❬❭ ❬❭ ❳❳❪

❪

h. Perlengkapan Kerja

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,15788375 R Square 0,024927278 Adjusted R Square -0,072579994 Standard Error 3667327,825

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 3,43825E+12 3,43825E+12 0,255645326 0,624085396 Residual 10 1,34493E+14 1,34493E+13

Total 11 1,37931E+14

Coefficients Standard Error t Stat P-value Intercept 975129,5222 4473593,423 0,217974552 0,831832582 X Variable 1 7,42012022 14,67546981 0,505613811 0,624085396 Charts

❴

❵✁❴✆❴✁❴✄❴✆❴✄❴

❛

❴✆❴✁❴✄❴✆❴✄❴ ❜✄❝✆❝✁❝✄❝✆❝✄❝ ❞✄❡✆❡✁❡✄❡✆❡✄❡ ❢ ❡✄❡✄❡✄❡✄❡✆❡✄❡ ❢❤❣ ❡✄❡✄❡✄❡✆❡✄❡ ❢◗✐ ❡✄❡✄❡✄❡✆❡✄❡

❡ ❢❡✄❡✁❡✆❡✄❡ ❣ ❡✆❡✁❡✄❡✆❡ ❥✄❡✆❡✁❡✄❡✆❡ ✐ ❡✄❡✁❡✆❡✄❡ ❦✄❡✆❡✁❡✄❡✆❡

❧■♠ ❧■♠■♥♥♦♦✪♣♣✥qq▲r■s✯❧

r■s✯❧■tt☎✉✉✳♥♥ ✈✈✇✇①①

②②

✇✇③

④

③

④

⑤⑤⑥⑥ ✈✈⑥⑥③③ ⑤⑤✇✇①①

⑦⑦

i. Penyusutan

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,31233388 R Square 0,097552453 Adjusted R Square 0,007307698 Standard Error 126027,6053

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 17169102484 17169102484 1,080976431 0,322964425 Residual 10 1,5883E+11 15882957292

Total 11 1,75999E+11

Coefficients Standard Error t Stat P-value Intercept 12467636,91 153734,8972 81,09828762 1,98591E-15 X Variable 1 -0,524343727 0,504322058 -1,039700164 0,322964425

4. Biaya Umum dan Administrasi

a. Pemeliharaan Kendaraan

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,359464372 R Square 0,129214634 Adjusted R Square 0,042136098 Standard Error 401876,8342

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 2,39655E+11 2,39655E+11 1,483886151 0,251127532 Residual 10 1,61505E+12 1,61505E+11

Total 11 1,8547E+12

Coefficients Standard Error t Stat P-value Intercept 119372,907 490229,8481 0,243503955 0,812537537 X Variable 1 1,959004994 1,608182205 1,218148657 0,251127532 Charts ⑧ ⑨✌⑩✁⑩✌⑩✁⑩✁⑩ ❶✧❷✁❷✌❷✁❷✁❷ ❸✁❹✁❹✌❹✁❹✁❹ ❺✁❻✁❻✌❻✁❻✁❻ ❼❤❽✁❽✌❽✁❽✁❽✁❽ ❼◗❾✌❽✌❽✁❽✁❽✁❽ ❼✙❿✧❽✌❽✁❽✁❽✁❽

❽ ❼P❽✁❽✌❽✄❽✁❽ ❾✌❽✁❽✌❽✁❽✁❽ ➀✁➁✄➁✌➁✁➁✁➁ ➂✧➁✁➁✌➁✄➁✁➁ ➃✁➄✁➄✌➄✁➄✁➄

b. Pemeliharaan Bangunan

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,52312966 R Square 0,273664641 Adjusted R Square 0,201031105 Standard Error 4007501,861

Observations 12

Anova

df SS MS F Significance F

Regression 1 6,05103E+13 6,05103E+13 3,767744986 0,080937635 Residual 10 1,60601E+14 1,60601E+13

Total 11 2,21111E+14

Coefficients Standard Error t Stat P-value Intercept 10513736,83 4888555,053 2,150683938 0,056998662 X Variable 1 -31,12839744 16,03673721 -1,941068001 0,080937635 Charts 0 2000000 4000000 6000000 8000000 10000000 12000000 14000000 16000000 18000000

0 100000 200000 300000 400000 500000

c. Pemeliharaan Perlengkapan Kantor

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,116049851 R Square 0,013467568 Adjusted R Square -0,085185675 Standard Error 771034,8423

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 81156968923 81156968923 0,136514194 0,719475103 Residual 10 5,94495E+12 5,94495E+11

Total 11 6,0261E+12

Coefficients Standard Error t Stat P-value Intercept 651890,9976 940547,6043 0,693097292 0,504027112 X Variable 1 -1,140000887 3,085434162 -0,369478273 0,719475103 Charts ➞ ➟✆➠☎➠✆➠✆➠✆➠ ➡◗➢✆➢☎➢✄➢☎➢☎➢ ➡◗➤✆➢☎➢✄➢☎➢☎➢ ➥✆➦✆➦☎➦✄➦☎➦☎➦ ➥✆➧✆➦☎➦✄➦☎➦☎➦ ➨☎➩✆➩☎➩✄➩☎➩☎➩ ➩ ➫❤➩☎➩✆➩✆➩✆➩ ➭✆➩✆➩☎➩✄➩☎➩ ➨✆➩☎➩✆➩✆➩✆➩ ➯✄➲✆➲☎➲✄➲☎➲ ➳☎➲☎➲✆➲✆➲✆➲ ➵✱➸

d. Pemeliharaan Perlengkapan Aset Lainnya

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,515376659 R Square 0,265613101 Adjusted R Square 0,192174411 Standard Error 1201799,269

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 5,22382E+12 5,22382E+12 3,616800645 0,086367276 Residual 10 1,44432E+13 1,44432E+12

Total 11 1,9667E+13

Coefficients Standard Error t Stat P-value Intercept 3426588,708 1466016,01 2,337347399 0,041526919 X Variable 1 -9,146111701 4,809215248 -1,901788801 0,086367276 Charts Õ Ö Õ☎Õ✆Õ✆Õ✆Õ × Õ✆Õ☎Õ✄Õ☎Õ☎Õ ×◗Ö Õ☎Õ✄Õ☎Õ☎Õ Ø✆Õ✆Õ☎Õ✄Õ☎Õ☎Õ Ø ÖÕ☎Õ✄Õ☎Õ☎Õ Ù☎Õ✆Õ☎Õ✄Õ☎Õ☎Õ Ù ÖÕ☎Õ✄Õ☎Õ☎Õ Ú Õ✆Õ☎Õ✄Õ☎Õ☎Õ Ú✄Ö Õ☎Õ✄Õ☎Õ☎Õ Ö Õ✆Õ☎Õ✄Õ☎Õ☎Õ Õ ×Õ☎Õ✆Õ✆Õ✆Õ Ø✆Õ✆Õ☎Õ✄Õ☎Õ Ù✆Õ☎Õ✆Õ✆Õ✆Õ Ú Õ✆Õ☎Õ✄Õ☎Õ Ö Õ☎Õ✆Õ✆Õ✆Õ Û✱Ü

e. Transportasi

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,115145612 R Square 0,013258512 Adjusted R Square -0,085415637 Standard Error 285174,3987

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 10927289812 10927289812 0,13436662 0,7215838 Residual 10 8,13244E+11 81324437685

Total 11 8,24172E+11

Coefficients Standard Error t Stat P-value Intercept 966060,1593 347870,2684 2,77707021 0,019548686 X Variable 1 -0,418310254 1,141176486 -0,366560527 0,7215838 Charts

÷

ø✆÷✆÷☎÷✄÷☎÷ ù ÷✆÷☎÷✄÷☎÷ ú☎û✆û☎û✄û☎û ü☎ý✆ý☎ý✄ý☎ý þ ý☎ý☎ý✄ý☎ý✆ý þ◗ÿ ý☎ý✄ý☎ý✆ý þ✁ ý☎ý✄ý☎ý✆ý þ✄✂ ý☎ý✄ý☎ý✆ý

ý

þ

ý☎ý✆ý✆ý✆ý

ÿ

ý✆ý☎ý✄ý☎ý ☎☎ý✆ý☎ý✄ý☎ý ý☎ý✆ý✆ý✆ý ✆☎ý☎ý✆ý✆ý✆ý

✝✟✞

✝✟✞✡✠✠☛☛✌☞✎✍☞✎✍✑✏✟✒✌✝✏✡✒✓✝✟✔✔✖✕✕✄✠✠ ✗✗✘✘✙✙

✚✚✛✛✜

✢

✜

✢✘✘ ✗✗

✙✙

✛✛

f. Konsumsi

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,010611482 R Square 0,011112604 Adjusted R Square -0,099876136 Standard Error 558423,095

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 351178376,6 351178376,6 0,001126162 0,973889725 Residual 10 3,11836E+12 3,11836E+11

Total 11 3,11871E+12

Coefficients Standard Error t Stat P-value Intercept 1486631,278 681192,957 2,182393789 0,054026412 X Variable 1 0,074990485 2,234630135 0,033558343 0,973889725 Charts

✤

✥✤✦✤✧✤★✤✧✤ ✩ ✤✧✤✧✤★✤✧✤✦✤ ✩✄✥ ✤✧✤★✤✧✤✦✤ ✪★✤✧✤✧✤★✤✧✤✦✤ ✪ ✥✤✧✤★✤✧✤✦✤ ✫✦✤✧✤✧✤★✤✧✤✦✤

✤ ✩ ✤✧✤✦✤✦✤✦✤ ✪✦✤✦✤✧✤★✤✧✤ ✫✧✤✦✤✧✤★✤✧✤ ✬✭✤✧✤✦✤✦✤✦✤ ✥ ✤✧✤✦✤✦✤✦✤

✮✡✯

✮✟✯✭✰✰✓✱✱✟✲✲✴✳✡✵✳✡✵✓✮✮✟✶✶✖✷✷✖✸✸ ✹✹✺✻✺✻

✼✼ ✽✽

✾✾

✼✼

g. Telepon

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,420826953 R Square 0,177095324 Adjusted R Square 0,094804856 Standard Error 102724,4815

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 22709390598 22709390598 2,152075801 0,173108717 Residual 10 1,05523E+11 10552319107

Total 11 1,28233E+11

Coefficients Standard Error t Stat P-value Intercept 403927,7605 125308,559 3,223465051 0,009121413 X Variable 1 0,603038472 0,411070431 1,466995501 0,173108717 Charts

❀

❁ ❀✧❀✧❀★❀✧❀ ❂★❀✧❀✧❀★❀✧❀ ❃✦❀✧❀✧❀★❀✧❀ ❄ ❀✧❀✧❀★❀✧❀ ❅ ❀✧❀✧❀★❀✧❀ ❆✦❀✧❀✧❀★❀✧❀ ❇✦❈✧❈✧❈★❈✧❈ ❉ ❈✧❈✧❈★❈✧❈ ❊✦❋✧❋✧❋★❋✧❋

❋ ●❍❋✦❋✧❋★❋✧❋ ■✦❋✦❋✧❋★❋✧❋ ❏✦❋✧❋✧❋★❋✧❋ ❑✭❋✧❋✦❋✦❋✦❋ ▲✧❋✧❋✦❋✦❋✦❋

▼✟◆

▼✟◆✡❖❖PP✌◗✎❘◗✟❘✴❙✡❚✓▼❙✡❚✓▼✡❯❯✖❱❱✄❖❖ ❲❲❳❳

❨❨

❳❳❩

❬

❩

h. Materai, fotokopi , ATK

SUMMAROUTPUT

Regression Statistics

Multiple R 0,59525627 R Square 0,354330027 Adjusted R Square 0,28976303 Standard Error 579132,9015

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 1,84058E+12 1,84058E+12 5,487788528 0,041156514 Residual 10 3,35395E+12 3,35395E+11

Total 11 5,19453E+12

Coefficients Standard Error t Stat P-value Intercept -950841,7556 706455,8346 -1,345932341 0,208042839 X Variable 1 5,428992007 2,317504139 2,342602939 0,041156514 Charts

0 500000 1000000 1500000 2000000 2500000 3000000

0 100000 200000 300000 400000 500000

unit produksi

M

a

te

ra

i, f

o

to

k

o

p

i, A

T

i. Sewa

SUMMARY OUTPUT

Regression Statistics

Multiple R 1

R Square 1

Adjusted R Square 1 Standard Error 0 Observations 12

ANOVA

df SS MS F Significance F

Regression 1 0 0 #NUM! #NUM!

Residual 10 0 0

Total 11 0

Coefficients Standard Error t Stat P-value

Intercept 1250000 0 65535 #NUM!

X Variable 1 0 0 65535 #NUM!

Charts

❪

❫✦❴✦❴✧❴★❴✧❴ ❵★❛✦❛✧❛★❛✧❛ ❜✧❝✦❝✧❝★❝✧❝ ❞✧❡✦❡✧❡★❡✧❡ ❢❍❣✧❣✧❣★❣✧❣✦❣ ❢✁❤✦❣✧❣★❣✧❣✦❣ ❢❥✐★❣✧❣★❣✧❣✦❣

❣ ❢❍❣✧❣✦❣✦❣✦❣ ❤✦❣✦❣✧❣★❣✧❣ ❦✧❧✦❧✧❧★❧✧❧ ♠✭❧✧❧✦❧✦❧✦❧ ♥✧♦✧♦✦♦✦♦✦♦

♣✟q ♣✟q✡rrss✌tt✎✉✑✈✟✇✌♣

✉✴✈✡✇✓♣✟①①✖②②✄rr ③③④④

⑤⑤

⑥⑥

j. Pajak PPh Ps. 21

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,090760635 R Square 0,008237493 Adjusted R Square -0,090938758 Standard Error 203476,7851

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 3438880593 3438880593 0,083059127 0,779078829 Residual 10 4,14028E+11 41402802081

Total 11 4,17467E+11

Coefficients Standard Error t Stat P-value Intercept 197850,7186 248211,3547 0,797105833 0,443903534 X Variable 1 -0,234666355 0,814248837 -0,288199804 0,779078829 Charts

⑦

⑧ ⑦✧⑦✧⑦★⑦✧⑦ ⑨★⑦✧⑦✧⑦★⑦✧⑦ ⑩✦⑦✧⑦✧⑦★⑦✧⑦ ❶ ⑦✧⑦✧⑦★⑦✧⑦ ❷ ⑦✧⑦✧⑦★⑦✧⑦ ❸✦⑦✧⑦✧⑦★⑦✧⑦ ❹✦❺✧❺✧❺★❺✧❺

❺ ❻✁❺✦❺✧❺★❺✧❺ ❼✦❺✦❺✧❺★❺✧❺ ❽✦❺✧❺✧❺★❺✧❺ ❾✭❺✧❺✦❺✦❺✦❺ ❿✧❺✧❺✦❺✦❺✦❺

➀✟➁ ➀✟➁✡➂➂➃➃✌➄➄✟➅✴➆✡➇✓➀

➅✴➆✡➇✓➀✡➈➈✖➉➉✄➂➂

➊➊

➊➊➋➋

➊➊ ➌➌★➍➍

k. Biaya Lain-lain

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,568935057 R Square 0,323687099 Adjusted R Square 0,256055809 Standard Error 6142853,914

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 1,806E+14 1,806E+14 4,78605537 0,049543324 Residual 10 3,77347E+14 3,77347E+13

Total 11 5,57947E+14

Coefficients Standard Error t Stat P-value Intercept 18584808,55 7493366,337 2,480168154 0,032533455 X Variable 1 -53,77758885 24,5817313 -2,187705503 0,049543324 Charts

➐

➑➐✦➐✧➐★➐✧➐✧➐ ➒ ➐✧➐✧➐★➐✧➐✦➐✧➐ ➒✄➑ ➐✧➐★➐✧➐✦➐✧➐ ➓★➐✧➐✧➐★➐✧➐✦➐✧➐ ➓ ➑➐✧➐★➐✧➐✦➐✧➐ ➔✦➐✧➐✧➐★➐✧➐✦➐✧➐

➐ ➒➐✦➐✧➐★➐✧➐ ➓★➐✧➐✦➐✦➐✦➐ ➔✧➐✦➐✧➐★➐✧➐ →✭➐✧➐✧➐★➐✧➐ ➑ ➐✧➐✦➐✦➐✦➐

➣✡↔ ➣✡↔✟↕↕➙➙➜➛✎➝

➛✎➝✑➞✟➟✓➣➞✟➟✌➣✟➠➠➢➡➡❍↕↕ ➤➤➥➥➦➦

➧➧

➦➦

➨➨

➦➦

➥➥➩➩

➫➫

➨➨

l. Biaya Bank

SUMMARY OUTPUT

Regression Statistics

Multiple R 0,251770789 R Square 0,06338853 Adjusted R Square -0,030272617 Standard Error 75014,14272

Observations 12

ANOVA

df SS MS F Significance F

Regression 1 3808355758 3808355758 0,676785757 0,429876102 Residual 10 56271216076 5627121608

Total 11 60079571834

Coefficients Standard Error t Stat P-value Intercept 55135,48022 91506,07514 0,602533549 0,560233371 X Variable 1 0,24695114 0,300182542 0,822669896 0,429876102 Charts

➭

➯✧➲➢➲➢➲✧➲ ➳❥➵✧➵➢➵✧➵➢➵ ➳❥➸✧➵➢➵✧➵➢➵ ➺✧➻✧➻➢➻✧➻➢➻ ➺✧➼✧➻➢➻✧➻➢➻ ➽➢➾✧➾➢➾✧➾➢➾

➾ ➚❥➾➢➾➢➾✦➾➢➾ ➪✧➾➢➾✧➾✧➾➢➾ ➽➢➾➢➾✧➾✧➾➢➾ ➶✦➹✧➹➢➹✧➹➢➹ ➘➢➹✧➹➢➹✧➹➢➹

➴➴✟➷➷➮➬➬ ➱➱✓✃✃➮❐❐✑❒❒➮❮❮✓➴➮❰

➴➮❰✄ÏÏ✄➬➬ ÐÑÐÑÒÒ

ÓÓ

ÒÒ

ÐÐ

ÒÒ

ÔÔ

Riwayat Hidup

Nama : Yuliana

Tempat / tanggal lahir : Curup / 30 Juli 1985

Agama : Islam

Alamat : Jl. Soeprapto No. 18 Talang Rimbo Lama

Curup – Bengkulu 39114

Pendidikan :

1991 – 1997 : SDN 6 Curup, Bengkulu

1997 – 2000 : SLTPN 1 Curup, Bengkulu

2000 – 2003 : SMUN 1 Curup, Bengkulu

2003 – 2007 : Universitas Kristen Maranatha, Bandung

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Kesehatan merupakan hal yang sangat penting bagi manusia karena hal ini menyangkut kehidupan seseorang. Orang yang sehat memiliki harapan hidup yang lebih besar daripada orang yang tidak sehat. Semakin tinggi kesadaran masyarakat akan kesehatan mendorong pertumbuhan industri kesehatan dewasa ini. Hal ini dapat dilihat dari semakin banyak instansi-instansi kesehatan yang didirikan seperti rumah sakit baik yang merupakan BUMN maupun milik swasta. Selain itu juga banyak dokter yang membuka praktek sendiri dengan mendirikan klinik-klinik, dan sebagainya.

Dengan berkembangnya Ilmu Pengetahuan dan Teknologi, menuntut industri kesehatan untuk memiliki peralatan kedokteran yang lengkap dan canggih. Seorang dokter tidak mungkin dapat mendeteksi penyakit seseorang tanpa adanya bantuan alat-alat khusus. Contohnya, seorang dokter memerlukan

Bab I/ Pendahuluan

Universitas Kristen Maranatha 2

PT Sugih Instrumendo Abadi merupakan salah satu perusahaan manufaktur yang memproduksi alat-alat kedokteran. Salah satu divisi PT Sugih yang memasok komponen alat-alat kedokteran adalah divisi Fa. AR yang khusus memproduksi komponen-komponen tensi meter yang terdiri dari bag, bulb, dan

tubing. Divisi Fa. AR menghasilkan dan menjual produknya berdasarkan pesanan baik dari dalam negeri maupun luar negeri. Di Indonesia hanya ada tiga perusahaan yang sama untuk memproduksi komponen alat-alat kesehatan. Sedangkan untuk tingkat dunia, perusahaan ini harus mampu bersaing dengan perusahaan dari negara lain, yaitu antara lain Jerman, China, dan negara-negara maju lainnya. Oleh karena itu, agar dapat bertahan dalam situasi persaingan global yang semakin ketat, perlu adanya suatu strategi yang tepat agar perusahaan tersebut mampu mempertahankan eksistensinya di mata dunia. Salah satu faktor yang mendukung kelangsungan hidup suatu perusahaan yaitu seberapa besar tingkat laba yang diperolehnya. Perusahaan akan mampu mempertahankan kelangsungan hidupnya dan bahkan akan mampu mengembangkan dirinya dengan laba yang diperolehnya.

Bab I/ Pendahuluan

Universitas Kristen Maranatha 3

kemakmuran perusahaan, perluasan kapasitas produksi perusahaan dan sebagainya.

Sebuah perusahaan yang menghasilkan dan menjual produk berdasarkan pesanan (Job Order) harus memikirkan berapa jumlah pesanan minimum yang harus dicapai agar target laba dapat terealisasi. Salah satu cara untuk mengetahuinya adalah melalui perencanaan laba. Perencanaan laba diperlukan agar pihak manajemen dapat memperkirakan tingkat pendapatan yang akan diperoleh, biaya-biaya yang harus dikeluarkan dan volume penjualan yang harus terjadi agar tingkat laba yang direncanakan dapat tercapai.

Salah satu alat yang dapat digunakan oleh manajemen dalam perencanaan laba adalah cost-volume-profit analysis (analisa biaya-volume-laba). Analisis ini mempelajari hubungan antara harga jual produk, volume penjualan, dan biaya yang dikeluarkan untuk menghasilkan produk tersebut. Dengan kata lain analisis ini merupakan suatu metode estimasi bagaimana perubahan biaya variabel/unit, harga jual/unit, jumlah biaya tetap, volume penjualan dan komposisi penjualan mempengaruhi laba.

Bab I/ Pendahuluan

Universitas Kristen Maranatha 4

1.2 Identifikasi Masalah

Adapun masalah-masalah yang akan dibahas dalam penelitian ini antara lain:

1. Apakah perusahaan telah menggolongkan biaya ke dalam biaya tetap dan biaya variabel? Apakah penggolongan biaya tersebut telah dilakukan dengan benar ?

2. Berapakah volume penjualan yang harus terjadi agar perusahaan dapat mencapai titik impas ?

3. Berapakah pesanan minimum yang harus dicapai perusahaan agar laba yang ditargetkan dapat terealisasi?

1.3 Tujuan Penelitian

Tujuan penelitian yang akan dilakukan penulis adalah untuk memperoleh jawaban atas masalah-masalah yang telah diidentifikasikan di atas, antara lain: 1. Untuk mengetahui penggolongan biaya yang dilakukan perusahaan dan untuk

mengevaluasi apakah penggolongan tersebut sudah dilakukan dengan tepat. 2. Untuk mengetahui berapakah volume penjualan yang harus terjadi agar

perusahaan dapat mencapaititik impas.

Bab I/ Pendahuluan

Universitas Kristen Maranatha 5

1.4 Kegunaan Penelitian

Hasil dari penelitian yang dilakukan penulis diharapkan dapat bermanfaat dan berguna bagi pihak-pihak yang berkepentingan, antara lain:

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberi bahan masukan bagi pihak manajemen, sejauh mana analisis biaya-volume-laba membantu pihak manajemen dalam menentukan jumlah pesanan minimum yang harus dicapai agar laba yang ditargetkan dapat terealisasi.

2. Bagi Peneliti

Menambah wawasan peneliti mengenai peranan analisis biaya-volume-laba dalam menentukan jumlah pesanan minimum yang harus dicapai agar laba yang ditargetkan dapat terealisasi serta memberikan suatu gambaran mengenai penerapan teori-teori yang selama ini diperoleh semasa kuliah.

2. Bagi pihak lain

Sebagai bahan masukan bagi pihak-pihak yang berkepentingan, khususnya bagi peneliti selanjutnya yang akan melakukan penelitian mengenai topik yang sama.

1.5 Kerangka Pemikiran

Bab I/ Pendahuluan

Universitas Kristen Maranatha 6

mendukung kelangsungan hidup perusahaan adalah tingkat laba yang diperoleh perusahaan.

Salah satu faktor yang mempengaruhi laba yaitu biaya. Biaya dapat berubah-ubah sesuai dengan perubahan aktivitas, yang bisa disebut dengan cost driver. Perilaku biaya yang berubah-ubah ini diklasifikasikan menjadi biaya tetap, biaya variabel, dan biaya semivariabel. Biaya semivariabel perlu diklasifikasikan lagi menjadi biaya tetap dan biaya variabel untuk ketepatan dan keakuratan perhitungan dengan adanya asumsi dasar dalam pengklasifikasian biaya.

Pemisahan biaya ini dilakukan dengan menggunakan estimasi biaya atau perkiraan biaya. Ada beberapa metode dalam pengklasifikasian biaya, namun metode yang paling sesuai untuk diterapkan dibandingkan dengan metode yang lain adalah metode regresi.

Setelah mengklasifikasikan data biaya dengan menggunakan analisis regresi, pihak manajemen membutuhkan informasi lain dalam pencapaian tujuan perusahaan yaitu menghasilkan laba yang optimum. Salah satu alat bantu yang digunakan dalam perencanaan laba jangka pendek adalah analisis biaya-volume-laba.

Menurut Garrison dan Norren (2003 : 234), definisi analisis biaya-volume-laba adalah sebagai berikut:

Bab I/ Pendahuluan

Universitas Kristen Maranatha 7

1. Price, 2. Volume, 3. Variabel Cost, 4. Total Fixed Cost, and 5. Product Mix being sold.

Sedangkan menurut Hongren et al (2003 : 62), definisi analisis biaya-volume-laba adalah sebagai berikut:

“Cost-Volume-Profit Analysis is a powerfull tool for planning and decision

making.”

Jadi dapat disimpulkan bahwa analisis biaya-volume-laba merupakan suatu alat yang menyediakan informasi bagi manajemen mengenai hubungan antara biaya-biaya baik biaya tetap maupun biaya variabel, harga jual, volume penjualan, dan komposisi produk yang akan dijual terhadap laba perusahaan serta membantu manajemen perusahaan dalam membuat suatu perencanaan laba dan mengambil keputusan yang tepat, yaitu alternatif tindakan yang mempunyai dampak paling menguntungkan terhadap tingkat laba yang ditargetkan.

Analisis biaya-volume-laba menunjukkan berapa kuantitas output yang harus dihasilkan agar diperoleh tingkat laba yang direncanakan. Selain itu, analisis ini juga menggambarkan bagaimana profit akan berubah bila ada perubahan-perubahan pada variabel-variabelnya. Bila ada perubahan-perubahan volume penjualan, harga jual, biaya tetap, biaya variabel, dan komposisi produk yang akan dijual, maka tingkat laba juga akan berubah.

Bab I/ Pendahuluan

Universitas Kristen Maranatha 8

perubahan harga jual, biaya variabel/unit, total biaya tetap, dan volume pejualan terhadap laba. Contribution margin merupakan selisih antara tingkat penjualan dengan biaya variabel pada tingkat kegiatan tertentu. Selisih tersebut dapat digunakan untuk menutupi biaya tetap secara keseluruhan dan sisanya merupakan laba. Satu hal yang perlu mendapat perhatian bagi seorang manajer tentang makna

contribution margin adalah pada setiap tingkat kegiatan operasional perusahaan yang ditunjukkan dengan perubahan aktivitas, laba/rugi perusahaan akan berubah naik/turun sebesar contribution margin per unit. Semakin besar contribution margin, semakin besar kesempatan yang diperoleh perusahaan untuk menutup biaya tetap dan untuk menghasilkan laba. Dari perhitungan cotribution margin

dapat dihitung pula ratio contribution margin, yaitu contribution margin dibagi dengan total penjualan. Informasi mengenai besarnya ratio contribution margin

sangat bermanfaat untuk menunjukkan pengaruh perubahan tingkat penjualan terhadap kontribusi. Ratio contribution margin akan lebih memudahkan pekerjaan seorang manajer dalam menghitung laba dengan cepat, lebih-lebih untuk perusahaan yang memproduksi lebih dari satu macam produk.

Bab I/ Pendahuluan

Universitas Kristen Maranatha 9

minimum agar suatu usaha tidak menderita rugi, tetapi juga belum memperoleh laba (dengan kata lain labanya sama dengan nol).

Definisi titik impas menurut Hongren et al (2003 : 64) adalah:

“Break Even Point (BEP) is the quantity of output sold at which total revenues

equal total costs-that is the quantity of output sold at which the operating income

is $0.”

Titik impas merupakan banyaknya produk yang terjual dimana total pendapatan sama dengan total biaya, yaitu pada saat laba operasi sama dengan nol. Informasi mengenai titik impas akan mendorong manajemen untuk selalu berusaha menghindarkan perusahaan dari tingkat penjualan di bawah titik impas. Jika tingkat penjualan perusahaan berada di bawah titik impas maka perusahaan akan mengalami kerugian. Oleh karena itu, perusahaan juga harus mengetahui seberapa besar realisasi penjualan boleh turun dari tingkat penjualan yang ditargetkan sebelum terjadi kerugian. Untuk mengetahuinya maka dilakukanlah perhitungan margin of safety, dengan mengurangkan tingkat penjualan yang dianggarkan dengan tingkat penjualan titik impas.

Bab I/ Pendahuluan

Universitas Kristen Maranatha 10

Bab I/ Pendahuluan

[image:52.612.94.560.100.707.2]Universitas Kristen Maranatha 11

Gambar 1.1

Bagan Kerangka Pemikiran

Biaya-biaya yang terjadi di perusahaan

Biaya Variabel Biaya Tetap

Regression analysis method The High-Low

method

Cost-Volume-Profit Analysis Perencanaan Laba Target Operating

Income Biaya

Semivariabel

Tunggal Sales Mix

Break Even Point (Titik Impas)

Target Sales

(Target Pesanan Minimum)

Perilaku Biaya

Pendekatan Estimasi Biaya : 1. Industrial engineering method 2. Account analysis method 3. Conference method

4. Quantitative analysis method

Bab I/ Pendahuluan

Universitas Kristen Maranatha 12

1.6 Metode Penelitian

Dalam penyusunan skripsi ini, penulis melakukan penelitian dengan menggunakan metode deskriptif-analitis yang bersifat studi kasus, yaitu suatu metode yang digunakan untuk mengumpulkan, menyajikan, serta menganalisis data yang dapat memberikan gambaran yang cukup jelas atas objek yang diteliti yang selanjutnya ditarik suatu kesimpulan dan rekomendasi dari masalah yang diteliti. Jenis data yang diperlukan dalam penelitian antara lain:

1. Data Kuantitatif

Data kuantitatif adalah data yang dapat dikuantifikasi atau diukur, yaitu berupa dokumen dan angka-angka dalam laporan keuangan.

2. Data Kualitatif

Data kualitatif merupakan data yang tidak berdasarkan jumlah atau banyaknya sesuatu, data ini berupa data historis perusahaan, struktur organisasi perusahaan, deskripsi pekerjaan, dan lain-lain yang berupa uraian kalimat, termasuk data-data yang diperoleh dari hasil wawancara dengan pihak-pihak yang berkepentingan di dalam perusahaan.

Baik data kuantitatif maupun data kualitatif diperoleh dari sumber internal yaitu dari dalam perusahaan tempat penulis melakukan penelitian. Sumber data tersebut terdiri dari :

1. Data Primer

Bab I/ Pendahuluan

Universitas Kristen Maranatha 13

2. Data Sekunder

Data sekunder adalah data yang diperoleh secara tidak langsung yang berupa data dokumentasi dari perusahaan seperti struktur organisasi perusahaan, laporan penjualan dan biaya atau laporan laba rugi perusahaan.

Adapun tekhnik pengumpulan data dilakukan dengan cara sebagai berikut:

1. Penelitian Lapangan, yaitu penelitian yang bertujuan untuk memperoleh data primer dan informasi yang berhubungan langsung dengan masalah yang diteliti. Penelitian ini dilakukan dengan cara sebagai berikut:

a. Observasi, yaitu dengan melakukan pengamatan terhadap kegiatan operasional perusahaan.

b. Wawancara, yaitu yaitu dengan melakukan tanya jawab dan berkomunikasi langsung dengan karyawan PT. Sugih Instrumendo Abadi divisi Fa. AR. Tanya jawab ini dilakukan dengan pihak yang berwenang, yakni bagian keuangan, bagian personalia, bagian produksi, dan pimpinan factory.

c. Dokumentasi, yaitu mencatat data dari dokumen yang diberikan perusahaan, yaitu laporan keuangan perusahaan tahun 2005.

2. Studi Kepustakaan, yaitu dengan membaca dan mempelajari beberapa literatur yang berkaitan dengan penelitian.

Data yang berhasil diperoleh dari hasil penelitian selanjutnya diolah dengan langkah-langkah sebagai berikut :

Bab I/ Pendahuluan

Universitas Kristen Maranatha 14

semivariabel. Dalam pengklasifikasian biaya termasuk biaya semivariabel ke dalam biaya tetap dan biaya variabel, pemnulis menggunakan metode analisis data dengan pendekatan estimasi biaya, yang terdiri dari:

1. Industrial Engineering Method

2. Account Analysis Method 3. Conference Method

4. Quantitative Analysis Method

Dengan kriteria pengklasifikasian biaya adalah sebagai berikut: 1. Goodness of Fit

2. Economic Plausibility

Setelah menggunakan Regresssion Analysis Method, maka dapat dihasilkan persamaan Y = a + bX, dimana a merupakan biaya tetap, b merupakan biaya variabel, dan X merupakan cost driver, sedangkan Y merupakan biaya yang akan diklasifikasikan.

2. Menghitung Contribution Margin pada setiap produk dan menghitung

Weighted Average Contribution Margin Per Unit (WACM/unit).

3. Menghitung jumlah pesanan minimum yang harus diterima pada masing-masing produk agar perusahaan dapat mencapai titik impas (BEP).

4. Mengaplikasikan analisis biaya-volume-laba untuk menghitung target sales,

Bab I/ Pendahuluan

Universitas Kristen Maranatha 15

Target sales (jumlah pesanan minimum yang harus diterima) dapat berubah-ubah jumlah dan nilainya jika ada perberubah-ubahan pada faktor-faktor yang mempengaruhinya, antara lain:

1. Perubahan biaya tetap, 2. Perubahan biaya variabel, 3. Perubahan harga jual,

4. Perubahan komposisi penjualan,

5. Perubahan kombinasi diantara faktor-faktor diatas.

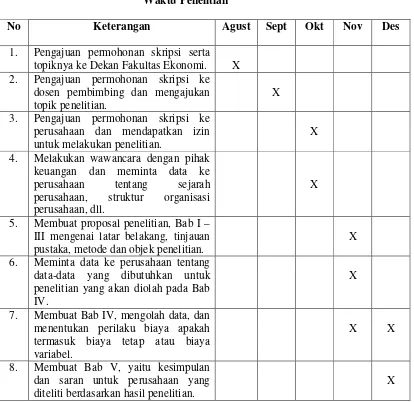

1.7 Lokasi dan Waktu Penelitian

Dalam rangka pengumpulan data untuk penyusunan skripsi ini penulis melakukan penelitian pada PT. SUGIH INSTRUMENDO ABADI divisi Fa. AR yang bergerak dalam industri manufaktur yang berlokasi di Jl. Gadobangkong No.95 Cimahi 40552 Padalarang – Jawa Barat.

Bab I/ Pendahuluan

[image:57.612.134.548.127.529.2]Universitas Kristen Maranatha 16

Tabel 1.1 Waktu Penelitian

No Keterangan Agust Sept Okt Nov Des

1. Pengajuan permohonan skripsi serta topiknya ke Dekan Fakultas Ekonomi. X 2. Pengajuan permohonan skripsi ke

dosen pembimbing dan mengajukan topik penelitian.

X 3. Pengajuan permohonan skripsi ke

perusahaan dan mendapatkan izin untuk melakukan penelitian.

X 4. Melakukan wawancara dengan pihak

keuangan dan meminta data ke perusahaan tentang sejarah perusahaan, struktur organisasi perusahaan, dll.

X

5. Membuat proposal penelitian, Bab I – III mengenai latar belakang, tinjauan pustaka, metode dan objek penelitian.

X 6. Meminta data ke perusahaan tentang

data-data yang dibutuhkan untuk penelitian yang akan diolah pada Bab IV.

X

7. Membuat Bab IV, mengolah data, dan menentukan perilaku biaya apakah termasuk biaya tetap atau biaya variabel.

X X

8. Membuat Bab V, yaitu kesimpulan dan saran untuk perusahaan yang diteliti berdasarkan hasil penelitian.

148 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya, maka

dapat ditarik kesimpulan sebagai berikut:

1. “Fa. AR” belum melakukan penggolongan biaya ke dalam biaya tetap, biaya

variabel, dan biaya semivariabel. Biaya yang terjadi hanya dikelompokkan

berdasarkan fungsi produksi yang meliputi biaya produksi dan biaya

administrasi dan umum.

2. Berdasarkan analisis yang telah diimplementasikan, “Fa. AR” akan

mengalami titik impas (BEP) pada penjualan (jumlah pesanan) sebesar

2.189.559 unit dengan nilai pendapatan sebesar Rp 4.578.965.100. “Fa. AR”

telah mencapai titik impas tersebut karena volume penjualan (pesanan)

aktualnya melebihi titik impas yaitu sebesar 3.554.113 unit atau sebesar Rp

7.483.146.611,23.

3. Berdasarkan hasil analisis biaya-volume-laba yang sudah dibahas diatas dapat

disimpulkan bahwa perubahan harga jual, biaya variabel, biaya tetap, maupun

perubahan kombinasi diantaranya berpengaruh terhadap titik impas (BEP) dan

jumlah pesanan minimum yang harus diterima untuk mencapai target laba

(TOI). Pengaruh perubahan faktor-faktor tersebut antara lain:

a. Kenaikan biaya tetap sebesar 20 % menyebabkan kenaikan pada BEP dari

Bab V/ Kesimpulan dan Saran

Universitas Kristen Maranatha 149

minimum yang harus diterima pada tingkat laba yang direncanakan dari

3.136.183 unit menjadi 3.574.095 unit atau dari Rp 6.558.615.039 menjadi

Rp 7.474.408.059.

b. Kenaikan biaya variabel sebesar 25 % akibat kenaikan biaya bahan baku

menyebabkan peningkatan pada BEP dari 2.189.559 unit menjadi

4.493.587 unit dan peningkatan pada jumlah pesanan minimum yang harus

diterima pada tingkat laba yang direncanakan dari 3.136.183 unit menjadi

6.436.325 unit atau dari Rp 6.558.615.039 menjadi Rp 13.527.143.517

c. Kenaikan harga jual masing-masing produk sebesar 15 % menyebabkan

penurunan pada BEP dari 2.189.559 unit menjadi 1.502.046 unit dan

penurunan pada jumlah pesanan yang harus diterima pada tingkat laba

yang direncanakan yaitu dari 3.136.183 unit menjadi 2.151.434 unit atau

dari Rp 6.558.615.038 menjadi Rp 5.153.197.421.

d. Kenaikan biaya tetap sebesar 20 % disertai dengan peningkatan harga

jual/unit pada masing-masing produk menyebabkan penurunan pada BEP

dari 2.189.559 unit menjadi 1.802.455 unit dan penurunan pada jumlah

pesanan minimum yang harus diterima pada tingkat laba yang

direncanakan, yaitu dari 3.136.183 unit menjadi 2.451.844 unit atau dari

Rp 6.558.615.039 menjadi Rp 5.872.749.189.

e. Kenaikan biaya variabel sebesar 25 % dan harga jual/unit sebesar 15 %

menyebabkan peningkatan pada BEP dari 2.189.559 unit menjadi

2.241.228 unit dan peningkatan pada jumlah pesanan minimum yang harus

Bab V/ Kesimpulan dan Saran

Universitas Kristen Maranatha 150

menjadi 3.210.191 unit atau dari Rp 6.558.615.039 menjadi Rp

8.016.085.047.

f. Kenaikan pada harga jual, biaya tetap dan biaya variabel secara

bersamaaan masing-masing sebesar 15 %, 20 %, dan 25 % menuyebabkan

peningkatan pada titik impas (BEP) dari 2.189.559 unit menjadi 2.689.474

unit dan peningkatan pada jumlah pesanan minimum yang harus diterima

pada tingkat laba yang direncanakan, yaitu dari 3.136.183 unit menjadi

3.658.437 unit atau dari Rp 6.558.615.039 menjadi Rp9.135.387.628.

5.2 Saran

Setelah kita mempelajari teori tentang analisis biaya-volume-laba dan

mengimplementasikannya pada data yang ada pada “Fa.AR” dalam

merencanakan jumlah pesanan minimum yang harus diterima untuk mencapai

target laba, maka penulis ingin memberikan saran sebagai berikut:

1. Sebaiknya perusahaan mengklasifikasian biaya yang terjadi tidak hanya

berdasarkan fungsi produksi saja, tetapi juga mengklasifikasikannya ke dalam

biaya tetap, biaya variabel, dan biaya semivariabel yang berguna untuk

pengendalian biaya dan perencanaaan jangka pendek. Selain itu juga, dalam

mengklasifikasikan data biaya tersebut sebaiknya perusahaan tidak hanya

mengklasifikasikan dengan penalaran saja, tetapi akan lebih baik jika data

biaya diklasifikasikan dengan menggunakan analisis regresi, karena analisis

Bab V/ Kesimpulan dan Saran

Universitas Kristen Maranatha 151

2. Jika jumlah pesanan minimum yang harus diterima untuk mencapai target laba

belum tercapai, maka pihak manajemen dapat memilih alternatif lain yang

dapat meningkatkan pendapatan seperti meningkatkan harga jual atau

mengurangi biaya baik tetap maupun variabel melalui analisis

biaya-volume-laba agar target laba dapat terealisasi.

3. Perusahaan sebaiknya melakukan pemisahan tugas dan wewenang yang jelas

serta tugas yang diberikan pada orang yang tepat dalam bidangnya agar semua

tugas dapat diselesaikan dengan baik.

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Anthony, Robert N.; Vijay Govindarajan. (2004). Edisi 11.

Management Control

System

, New York: The

McGraw-Hill Companies, Inc.

Arens, Alvin A.; Randal J. Elder; Mark S. Beasley. (2005). Edisi 10.

Auditing and

Assurance Service: An Integrated Approach.

New Jersey: Pearson Education, Inc.

Baye, Michael R. (2003). Edisi 4.

Managerial Economics and Business Strategy.

New York: The McGraw-Hill Companies, Inc.

Carter, William K.; Milton F. Usry. (2003). Edisi 13.

Cost Accounting.

Cincinnati,

Ohio: Thomson Learning Custom Publishing Co.

Garrison, Ray H.; Eric W. Noreen. (2003). International Edition.

Managerial

Accounting

. New York: McGraw-Hill Companies, Inc.

Garrison, Ray H.; and Eric W. Noreen. (2000).

Akuntansi Manajemen

. Jakarta:

Salemba Empat

Gray, Jack; Don Ricketts. (2003).

International Student Edition. Cost and

Managerial Accounting.

Cincinnati, Ohio: South-Western Publishing Co.

Hammer, L.H.; William K. Carter; Milton F. Usry. (1994). Edisi 11.

Cost

Accounting.

Cicinnati, Ohio: South-Western Publishing Co.

Hansen, Don R.; Maryanne M. Mowen. (2005). Edisi 7.

Management Accounting

.

Universitas Kristen Maranatha

Hansen, Don R.; Maryanne M. Mowen. (2005). Edisi 7.

Akuntansi Manajemen.

Jakarta: Salemba Empat

Hariadi, Bambang. (2002). Edisi1.

Akuntansi Manajemen Suatu Sudut Pandang.

Yogyakarta: BPFE YOGYAKARTA

Hendriksen, Eldon S.; Michael F. Van Breda. (2000). Edisi 5. Teori Akuntansi.

Batam: Interaksara

Hilton, Ronald W. (2005). Edisi 6.

Managerial Accounting: Creating Value in A

Dynamic Business Environment.

New York: The McGraw-Hill Companies, Inc.

Hongren, Charles T.; George Foster; Srikant M. Datar. (2000). Edisi 11.

Cost

Accounting: A Managerial Emphasis.

New Jersey: Pearson Education, Inc.

Hongren, Charles T.; George Foster; Srikant M. Datar. (2003). Edisi 11.

Cost

Accounting: A Managerial Emphasis.

New Jersey: Pearson Education, Inc.

Ikatan Akuntan Indonesia. (2004). Standar Akuntansi Keuangan. Jakarta: Selemba

Empat

Indriantoro, Nur.; Bambang Supomo. (2002). Edisi 1.

Metodologi Penelitian Bisnis.

Yogyakarta: BPFE YOGYAKARTA

Maher, Michael W. (2001). Edisi 6.

Cost Accounting.

Singapore: Richard D. Irwin,

Inc.

Mulyadi (1991). Edisi 4. Akuntansi Biaya. Yogyakarta: YKPN

Mulyadi (2000). Edisi 5. Akuntansi Biaya. Yogyakarta: YKPN

Samuelson, Paul A.; William D. Nordhaus. (2001). Edisi 17.

Macro economics.

New

Universitas Kristen Maranatha

Sigit, Soehardi. (1992). Edisi 3.

Analisa Break Even Ancangan Linier Secara ringkas

dan Praktis.

Yogyakarta: BPFE YOGYAKARTA

Skousen, K. F.; W. Steve. Albrecht; James D. Stice.; Monte R. Swain. (1999). Edisi

7.

Accounting: Concepts and Aplications.

USA: South-Western College

Publishing

Supriyono, S.A. (1993). Edisi 1.

Akunatnsi Manajemen

. Yogyakarta: BPFE

YOGYAKARTA

Weygant, Jerry J.; Donald E. Kieso; Paul D. Kimmel. (2002). Edisi 6.

Accounting