PAJAK DALAM PEMBANGUNAN EKONOMI NASIONAL

Totok Harjanto, SE.,M.Tp.

Dosen Tetap FE Universitas 17 Agustus 1945 Jakarta

ABSTRAKSI

Proses pembangunan ekonomi nasional yang dilakukan pemerintah orde baru sejak tahun 1969 talah merubah struktur perekonomian Indonesia.

Struktur ekoni sudah bergeser dari strktur ekonomi berbasis pertanian menjadi struktur ekonomi berbasis industri. Peran pada tahun 1969 sektor pertanian terhadap PDB bergeser dari 46,9% pada tahun 1969 menjadi 13,8% pada tahun 2010. Sektor industri bergeser dari 8,3 menjadi 26,2%. Hal yang sama juga terjadi pada tingkat pendapatan perkapita yang sudah berubah dari US$ 100 pada tahu 1969 menjadi US$3000 pada tahun 2011.

Perubahan struktur perekonomian ini terntaya belum dapat diimbangi dengan peranan masyarakat dalam membiayai program pembangunan melalui pembayarn pajak. Rasio pajak pada tahun 1969 sebesar 6% telah berubah menjadi 12% pada tahun 2010. Masih rendahnya rasio pajak ini tentunya akan menjadi penghambat dalam upaya mempertahankan laju pertumbuhan ekonomi nasional yang rata rata tumbuh diatas 6 % pertahun. Ada beberapa faktor yang menyebabkan tingkat rasio pajak masih dibawah rasio ideal 15% dari PDB yaitu rendahnya basis pajak, manipulasi pajak, korupsi pajak dan penyelewengan oleh aparat pajak.

KATA KUNCI:

Pajak, dan Pembangunan Ekonomi Nasional.Pendahuluan

Sejak dilaksanakannya program pembangunan nasional pada tahun 1969, secara bertahap kondisi perekonomian nasional semakin lama semakin meningkat. Hal ini ditandai dengan peningkatan GDP perkapita masyarakat kurang dari US$ 100 menjadi sekitar US$ 3000 pada tahun 2011. PDB Indonesia pada tahun 2011 sekitar US$ 854 milyar. Peningkatan GDP perkapita yang sangat signifikan ini tentunya harus disertai dengan tersedianya dana untuk pembangunan ekonomi sehingga proses pembangunan ekonomi dapat berlangsung secara berkelanjutan. Pada sisi lainnya laju pertumbuhan ekonomi nasional tercatat rata -rata tumbuh di atas 6 % pertahun, laju ini sempat mengalami penurunan pada saat krisis ekonomi pada tahun 1998 yang menyebabkan laju pertumbuhan ekonomi menjadi negatif. Perubahan sistem politik pada tahun 1999 menyebabkan adanya perubahan dalam kebijakan ekonomi makro yang menyebabkan laju pertumbuhan ekonomi menjadi

kembali di atas 6 % pertahun. Prestasi ekonomi tersebut menempatkan Indonesia menjadi negara anggota G 20 dan saat ini akan menjadi kelompok negara Industri bersama Brasil, India, China dan Rusia.

Pada awal pembangunan ekonomi sumber dana pembangunan banyak bertumpu pada sektor migas sebagai penyumbang anggaran pembangunan nasional. Hal ini terlihat pada tahun 1980 yang tingkat sumbangan sektor migas mencapai 13% dari PDB. Ketersediaan cadangan migas yang terus berkurang menyebabkan sumbangan sektor migas mengalami penurunan . Untuk menjaga proses pembangunan ekonomi maka sektor pajak harus mampu menjadi sumber pembiayaan pembangunan nasional. Pada awal pembangunan peranan sektor pajak masih sekitar 6 % dari PDB nasional jumlah tersebut semakin lama semakin meningkat sehingga mencapai 13% dari PDB pada tahun 2010. Rasio pajak tersebut masih dapat ditingkatkan menjadi 15% dari PDB. Untuk itu diperlukan perubahan dalam sistem perpajakan dan berbagai kebijakan yang tujuannya menekan tingkat kebocoran dari sektor pajak sebagai akibat dari sistem pemungutan maupun peraturan hukum yang masih lemah. Jumlah wajib pajak masih rendah, penyalahgunaan kewenangan aparat pajak, manipulasi pajak , korupsi dan beragam kejahatan pajak lainnya menunjukkan bahwa tingkat penarikan pajak masih jauh dibawah 15% dari PDB nasional.

Sementara dari jenis pungutan pajaknya dapat dibedakan menjadi pajak yang dipungut oleh pemerintah pusat dan pajak yang dipungut oleh pemerintah daerah. Pajak dari pemerintah pusat meliputi; PPH, PPN, PBB, Pajak ekspor, Bea Masuk, Cukai, serta beberapa pajak yang dipungut oleh pemerintah daerah seperti PKB, Pajak reklame, Pajak Hotel dan restoran. Fokus utama dalam penulisan ini adalah pajak yang dipungut oleh pemerintah pusat. Secara garis besarnya pajak yang dipungut pemerintah pusat terdiri dari pajak langsung dan pajak tidak langsung (Sadono Sukirno 1997).

KAJIAN TEORI

Pengertian pajak

Ada beberapa definisi mengenai pajak, menurut Rochmat Soemitro (1977) pajak adalah peralihan kekayaan dari pihak rakyat ke kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai investasi publik. Sementara Djayadiningrat (1965) mendefinisikan pajak sebagai suatu kewajiban untuk menyerahkan sebagian dari kekayaan kepada negara disebabkan oleh suatu keadaan tertentu tetapi bukan sebagai hukuman menurut peraturan yang ditetapkan oleh pemerintah serta dapat dipaksakan tetapi tidak ada jasa balik dari negara secara langsung untuk memelihara kesejahteraan umum. Sementara Adriani mendefinisikan pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut

peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.

Sedangkan menurut Sommerfeld Ray M., Anderson Herschel M., &

Brock Horace R, pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.

Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber daya dari sektor privat kepada sektor publik. Pemahaman ini memberikan gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat.

Sementara pemahaman pajak dari perspektif hukum menurut Soemitro merupakan suatu perikatan yang timbul karena adanya undang-undang yang menyebabkan timbulnya kewajiban warga negara untuk menyetorkan sejumlah penghasilan tertentu kepada negara, negara mempunyai kekuatan untuk memaksa dan uang pajak tersebut harus dipergunakan untuk penyelenggaraan pemerintahan. Dari pendekatan hukum ini memperlihatkan bahwa pajak yang dipungut harus berdasarkan undang-undang sehingga menjamin adanya kepastian hukum, baik bagi fiskus sebagai pengumpul pajak maupun wajib pajak sebagai pembayar pajak.

Pajak menurut Pasal 1 angka 1 UU No 6 Tahun 1983 sebagaimana telah disempurnakan terakhir dengan UU No.28 Tahun 2007 tentang Ketentuan umum dan tata cara perpajakan adalah "kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat''

Dari berbagai definisi yang diberikan terhadap pajak baik pengertian secara ekonomis (pajak sebagai pengalihan sumber dari sektor swasta ke sektor pemerintah) atau pengertian secara yuridis (pajak adalah iuran yang dapat dipaksakan) dapat ditarik kesimpulan tentang unsur-unsur yang terdapat pada pengertian pajak antara lain sebagai berikut:

1. Pajak dipungut berdasarkan undang-undang. Asas ini sesuai dengan perubahan ketiga UUD 1945 pasal 23A yang menyatakan "pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dalam undang-undang."

2. Tidak mendapatkan jasa timbal balik (konraprestasi perseorangan) yang dapat ditunjukkan secara langsung. Misalnya, orang yang taat membayar pajak kendaraan bermotor akan melalui jalan yang sama kualitasnya dengan orang yang tidak membayar pajak kendaraan bermotor.

3. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

4. Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan apabila wajib pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan sanksi sesuai peraturan perundag-undangan.

5. Selain fungsi budgeter (anggaran) yaitu fungsi mengisi kas negara/anggaran negara yang diperlukan untuk menutup pembiayaan penyelenggaraan pemerintahan, pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan negara dalam lapangan ekonomi dan sosial (fungsi mengatur / regulatif).

Di tinjau dari segi Lembaga Pemungut Pajak dapat di bagi menjadi dua jenis yaitu:

Pajak Nasional

Sering disebut juga pajak pusat yaitu pajak yang dipungut oleh Pemerintah Pusat yang terdiri dari:

• Pajak Penghasilan, diatur dalam UU No. 7 Tahun 1983 tentang Pajak Penghasilan yang diubah terakhir kali dengan UU Nomor 36 Tahun 2008.

• Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah Diatur dalam UU No. 8 Tahun 1983 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang diubah terakhir kali dengan UU No. 42 Tahun 2009.

• Bea Materai , UU No. 13 Tahun 1985 tentang Bea Materai

• Bea Masuk, UU No. 10 Tahun 1995 jo. UU No. 17 Tahun 2006 tentang Kepabeanan.

• Cukai, UU No. 11 Tahun 1995 jo. UU No. 39 Tahun 2007 tentang Cukai.

Sesuai UU 28/2009 tentang Pajak Daerah dan Retribusi Daerah, berikut jenis-jenis pajak daerah:

Pajak Provinsi terdiri dari:

a. Pajak Kendaraan Bermotor;

b. Bea Balik Nama Kendaraan Bermotor;

c. Pajak Bahan Bakar Kendaraan Bermotor;

d. Pajak Air Permukaan; dan e. Pajak Rokok.

Jenis Pajak Kabupaten/Kota terdiri atas:

a. Pajak Hotel;

b. Pajak Restoran;

c. Pajak Hiburan;

d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Mineral Bukan Logam dan Batuan;

g. Pajak Parkir;

h. Pajak Air Tanah;

i. Pajak Sarang Burung Walet;

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; dan k. Bea Perolehan Hak atas Tanah dan Bangunan.

Secara umum ada beberapa undang undang yang mengatur tentang pajak yang berlaku di Indonesia. Undang -undang tersebut adalah;

1. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan stdd Undang-Undang Nomor 16 Tahun 2009.

2. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan stdd Undang-Undang Nomor 36 Tahun 2008.

3. Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah stdd Undang-Undang Nomor 42 Tahun 2009.

4. Undang-Undang Nomor 10 tahun 1995 tentang Kepabeanan stdd Undang-Undang Nomor 17 Tahun 2006.

5. Undang-Undang Nomor 11 Tahun 1995 tentang Cukai stdd Undang- Undang Nomor 39 Tahun 2007.

Pajak dapat dibedakan menjadi pajak langsung dan pajak tidak langsung, pajak langsung berarti jenis pungutan pemerintah secara langsung dikumpulkan dari pihak yang wajib membayar pajak. Setiap individu yang bekerja dan perusahaan yang menjalankan kegiatan dan memperoleh keuntungan wajib membayar pajak. Pajak yang dipungut dan dikenakan atas pendapatan pendapatan mereka dinamakan pajak langsung, yaitu pajak yang secara langsung dipungut dari orang yang berkewajiban untuk membayar pajak.

Sementara pajak tak langsung adalah pajak yang bebannya dapat dipindah pindahkan ke pihak lain. Biasanya , pada akhirnya yang akan menanggung beban pajak tersebut adalah para konsumen ( Soekirno 1997) . Selanjutnya dikatakan bentuk pungutan pajaknya terdiri dari pajak regresif, pajak proposional dan pajak progresif.

Menurut Partadiredja (1983) penerimaan dalam negeri terdiri dari pajak langsung dan penerimaan bukan pajak. Pajak langsung adalah pajak yang dipungut secara periodic menurut kohir dan pajak tidak langsung adalah pajak

yang hanya dipungut pada suatu ketika terdapat suatu peristiwa atau perbuatan, pajak ini tidak dipungut dengan surat ketetapan pajak jadi tidak ada kohirnya.

Secara umum sistem perpajakan yang berlaku di Indonesia adalah 1. Official assessment system.

2. Semi self assessment system.

3. Full self assessment system.

Pajak dan penerimaan Negara lainnya menjadi sumber penerimaan pemerintah untuk membiayai berbagai pengeluaran pemerintah. Pengeluaran pemerintah dalam bentuk APBN ini yang kemudian akan mendorong kegiatan ekonomi nasional.

Pemungutan pajak

Tidaklah mudah untuk membebankan pajak pada masyarakat. Bila terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang kurang. Agar tidak menimbulkan berbagai masalah, maka pemungutan pajak harus memenuhi persyaratan yaitu:

Pemungutan pajak harus adil, Seperti halnya produk hukum pajak pun mempunyai tujuan untuk menciptakan keadilan dalam hal pemungutan pajak.

Adil dalam perundang-undangan maupun adil dalam pelaksanaannya.

Contohnya:

1. Dengan mengatur hak dan kewajiban para wajib pajak

2. Pajak diberlakukan bagi setiap warga negara yang memenuhi syarat sebagai wajib pajak

3. Sanksi atas pelanggaran pajak diberlakukan secara umum sesuai dengan berat ringannya pelanggaran

Pengaturan pajak harus berdasarkan Undang Undang, Sesuai dengan Pasal 23 UUD 1945 yang berbunyi: "Pajak dan pungutan yang bersifat untuk keperluan negara diatur dengan Undang-Undang", ada beberapa hal yang perlu diperhatikan dalam penyusunan UU tentang pajak, yaitu:

• Pemungutan pajak yang dilakukan oleh negara yang berdasarkan UU tersebut harus dijamin kelancarannya

• Jaminan hukum bagi para wajib pajak untuk tidak diperlakukan secara umum

• Jaminan hukum akan terjaganya kerasahiaan bagi para wajib pajak Pungutan pajak tidak mengganggu perekonomian, Pemungutan pajak harus diusahakan sedemikian rupa agar tidak mengganggu kondisi perekonomian, baik kegiatan produksi, perdagangan, maupun jasa. Pemungutan pajak jangan sampai merugikan kepentingan masyarakat dan menghambat lajunya usaha masyarakat pemasok pajak, terutama masyarakat kecil dan menengah.

Pemungutan pajak harus efisien, Biaya-biaya yang dikeluarkan dalam rangka pemungutan pajak harus diperhitungkan. Jangan sampai pajak yang diterima lebih rendah daripada biaya pengurusan pajak tersebut. Oleh karena itu, sistem pemungutan pajak harus sederhana dan mudah untuk dilaksanakan.

Dengan demikian, wajib pajak tidak akan mengalami kesulitan dalam pembayaran pajak baik dari segi penghitungan maupun dari segi waktu.

Sistem pemungutan pajak harus sederhana, Bagaimana pajak dipungut akan sangat menentukan keberhasilan dalam pungutan pajak. Sistem yang sederhana akan memudahkan wajib pajak dalam menghitung beban pajak yang harus dibiayai sehingga akan memberikan dapat positif bagi para wajib pajak untuk meningkatkan kesadaran dalam pembayaran pajak. Sebaliknya, jika sistem pemungutan pajak rumit, orang akan semakin enggan membayar pajak.

Contoh:

• Bea materai disederhanakan dari 167 macam tarif menjadi 2 macam tarif

• Tarif PPN yang beragam disederhanakan menjadi hanya satu tarif, yaitu 10%

• Pajak perseorangan untuk badan dan pajak pendapatan untuk perseorangan disederhanakan menjadi pajak penghasilan (PPh) yang berlaku bagi badan maupun perseorangan (pribadi)

Asas Pemungutan Pajak

Untuk dapat mencapai tujuan dari pemungutan pajak, beberapa ahli yang mengemukakan tentang asas pemungutan pajak, antara lain:

Adam Smith, pencetus teori The Four Maxims

1. Menurut Adam Smith dalam bukunya Wealth of Nations dengan ajaran yang terkenal "The Four Maxims", asas pemungutan pajak adalah sebagai berikut.

Asas Equality (asas keseimbangan dengan kemampuan atau asas keadilan):

pemungutan pajak yang dilakukan oleh negara harus sesuai dengan kemampuan dan penghasilan wajib pajak. Negara tidak boleh bertindak diskriminatif terhadap wajib pajak.

Asas Certainty (asas kepastian hukum): semua pungutan pajak harus berdasarkan UU, sehingga bagi yang melanggar akan dapat dikenai sanksi hukum.

Asas Convinience of Payment (asas pemungutan pajak yang tepat waktu atau asas kesenangan): pajak harus dipungut pada saat yang tepat bagi wajib pajak (saat yang paling baik), misalnya disaat wajib pajak baru menerima penghasilannya atau disaat wajib pajak menerima hadiah.

Asas Efficiency (asas efisien atau asas ekonomis): biaya pemungutan pajak diusahakan sehemat mungkin, jangan sampai terjadi biaya pemungutan pajak lebih besar dari hasil pemungutan pajak.

2. Asas pemungutan pajak adalah sebagai berikut:

Asas daya pikul: besar kecilnya pajak yang dipungut harus berdasarkan besar kecilnya penghasilan wajib pajak. Semakin tinggi penghasilan maka semakin tinggi pajak yang dibebankan.

Asas manfaat: pajak yang dipungut oleh negara harus digunakan untuk kegiatan-kegiatan yang bermanfaat untuk kepentingan umum.

Asas kesejahteraan: pajak yang dipungut oleh negara digunakan untuk meningkatkan kesejahteraan rakyat.

Asas kesamaan: dalam kondisi yang sama antara wajib pajak yang satu dengan yang lain harus dikenakan pajak dalam jumlah yang sama (diperlakukan sama).

Asas beban yang sekecil-kecilnya: pemungutan pajak diusahakan sekecil- kecilnya (serendah-rendahnya) jika dibandingkan dengan nilai obyek pajak sehingga tidak memberatkan para wajib pajak.

3. Menurut Adolf Wagner, asas pemungutan pahak adalah sebagai berikut:

Asas politik finansial: pajak yang dipungut negara jumlahnya memadai sehingga dapat membiayai atau mendorong semua kegiatan negara.

Asas ekonomi: penentuan obyek pajak harus tepat, misalnya: pajak pendapatan, pajak untuk barang-barang mewah

Asas keadilan: pungutan pajak berlaku secara umum tanpa diskriminasi, untuk kondisi yang sama diperlakukan sama pula.

Asas administrasi: menyangkut masalah kepastian perpajakan (kapan, dimana harus membayar pajak), keluwesan penagihan (bagaimana cara membayarnya) dan besarnya biaya pajak.

Asas yuridis: segala pungutan pajak harus berdasarkan Undang-Undang.

Asas Pengenaan Pajak

Agar negara dapat mengenakan pajak kepada warganya atau kepada orang pribadi atau badan lain yang bukan warganya, tetapi mempunyai keterkaitan dengan negara tersebut, tentu saja harus ada ketentuan-ketentuan yang mengaturnya. Sebagai contoh di Indonesia, secara tegas dinyatakan dalam Pasal 23 ayat (2) Undang-Undang Dasar 1945 bahwa segala pajak untuk keuangan negara ditetapkan berdasarkan undang-undang. Untuk dapat menyusun suatu undang-undang perpajakan, diperlukan asas-asas atau dasar- dasar yang akan dijadikan landasan oleh negara untuk mengenakan pajak.

Terdapat beberapa asas yang dapat dipakai oleh negara sebagai asas dalam menentukan wewenangnya untuk mengenakan pajak, khususnya untuk pengenaan pajak penghasilan. Asas utama yang paling sering digunakan oleh negara sebagai landasan untuk mengenakan pajak adalah:

1. Asas domisili atau disebut juga asas kependudukan (domicile/residence principle): berdasarkan asas ini negara akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan, apabila untuk kepentingan perpajakan, orang pribadi tersebut merupakan penduduk (resident) atau berdomisili di negara itu atau

apabila badan yang bersangkutan berkedudukan di negara itu. Dalam kaitan ini, tidak dipersoalkan dari mana penghasilan yang akan dikenakan pajak itu berasal. Itulah sebabnya bagi negara yang menganut asas ini, dalam sistem pengenaan pajak terhadap penduduk-nya akan menggabungkan asas domisili (kependudukan) dengan konsep pengenaan pajak atas penghasilan baik yang diperoleh di negara itu maupun penghasilan yang diperoleh di luar negeri (world-wide income concept).

2. Asas sumber: Negara yang menganut asas sumber akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan hanya apabila penghasilan yang akan dikenakan pajak itu diperoleh atau diterima oleh orang pribadi atau badan yang bersangkutan dari sumber-sumber yang berada di negara itu. Dalam asas ini, tidak menjadi persoalan mengenai siapa dan apa status dari orang atau badan yang memperoleh penghasilan tersebut sebab yang menjadi landasan penge¬naan pajak adalah objek pajak yang timbul atau berasal dari negara itu. Contoh: Tenaga kerja asing bekerja di Indonesia maka dari penghasilan yang didapat di Indonesia akan dikenakan pajak oleh pemerintah Indonesia.

3. Asas kebangsaan atau asas nasionalitas atau disebut juga asas kewarganegaraan (nationality/citizenship principle): Dalam asas ini, yang menjadi landasan pengenaan pajak adalah status kewarganegaraan dari orang atau badan yang memperoleh penghasilan. Berdasarkan asas ini, tidaklah menjadi persoalan dari mana penghasilan yang akan dikenakan pajak berasal. Seperti halnya dalam asas domisili, sistem pengenaan pajak berdasarkan asas nasionalitas ini dilakukan dengan cara menggabungkan asas nasionalitas dengan konsep pengenaan pajak atas world wide income.

Terdapat beberapa perbedaan prinsipil antara asas domisili atau kependudukan dan asas nasionalitas atau kewarganegaraan di satu pihak, dengan asas sumber di pihak lainnya. Pertama, pada kedua asas yang disebut pertama, kriteria yang dijadikan landasan kewenangan negara untuk mengenakan pajak adalah status subjek yang akan dikenakan pajak, yaitu apakah yang bersangkutan berstatus sebagai penduduk atau berdomisili (dalam asas domisili) atau berstatus sebagai warga negara (dalam asas nasionalitas). Di sini, asal muasal penghasilan yang menjadi objek pajak tidaklah begitu penting. Sementara itu, pada asas sumber, yang menjadi landasannya adalah status objeknya, yaitu apakah objek yang akan dikenakan pajak bersumber dari negara itu atau tidak. Status dari orang atau badan yang memperoleh atau menerima penghasilan tidak begitu penting. Kedua, pada kedua asas yang disebut pertama,

pajak akan dikenakan terhadap penghasilan yang diperoleh di mana saja (world-wide income), sedangkan pada asas sumber, penghasilan yang dapat dikenakan pajak hanya terbatas pada penghasilan-penghasilan yang diperoleh dari sumber-sumber yang ada di negara yang bersangkutan.

Kebanyakan negara, tidak hanya mengadopsi salah satu asas saja, tetapi mengadopsi lebih dari satu asas, bisa gabungan asas domisili dengan asas sumber, gabungan asas nasionalitas dengan asas sumber, bahkan bisa gabungan ketiganya sekaligus.

Misalnya di Indonesia, dari ketentuan-ketentuan yang dimuat dalam Undang-Undang Nomor 7 Tahun 1983 sebagaimana terakhir telah diubah dengan Undang-Undang Nomor 10 Tahun 1994, khususnya yang mengatur mengenai subjek pajak dan objek pajak, dapat disimpulkan bahwa Indonesia menganut asas domisili dan asas sumber sekaligus dalam sistem perpajakannya.

Indonesia juga menganut asas kewarganegaraan yang parsial, yaitu khusus dalam ketentuan yang mengatur mengenai pengecualian subjek pajak untuk orang pribadi.

Sementara di Jepang, misalnya untuk individu yang merupakan penduduk (resident individual) menggunakan asas domisili, di mana berdasarkan asas ini seorang penduduk Jepang berkewajiban membayar pajak penghasilan atas keseluruhan penghasilan yang diperolehnya, baik yang diperoleh di Jepang maupun di luar Jepang. Sementara itu, untuk yang bukan penduduk (non-resident) Jepang, dan badan-badan usaha luar negeri berkewajiban untuk membayar pajak penghasilan atas setiap penghasilan yang diperoleh dari sumber-sumber di Jepang.

Sedangkan di Australia, untuk semua badan usaha milik negara maupun swasta yang berkedudukan di Australia, dikenakan pajak atas seluruh penghasilan yang diperoleh dari seluruh sumber penghasilan. Sementara itu, untuk badan usaha luar negeri, hanya dikenakan pajak atas penghasilan dari sumber yang ada di Australia.

Teori pemungutan

Menurut R. Santoso Brotodiharjo , dalam bukunya Pengantar Ilmu Hukum Pajak, ada beberapa teori yang mendasari adanya pemungutan pajak, yaitu:

1. Teori asuransi, menurut teori ini, negara mempunyai tugas untuk melindungi warganya dari segala kepentingannya baik keselamatan jiwanya maupun keselamatan harta bendanya. Untuk perlindungan tersebut diperlukan biaya seperti layaknya dalam perjanjian asuransi diperlukan adanya pembayaran premi. Pembayaran pajak ini dianggap

sebagai pembayaran premi kepada negara. Teori ini banyak ditentang karena negara tidak boleh disamakan dengan perusahaan asuransi.

2. Teori kepentingan, menurut teori ini, dasar pemungutan pajak adalah adanya kepentingan dari masing-masing warga negara. Termasuk kepentingan dalam perlindungan jiwa dan harta. Semakin tinggi tingkat kepentingan perlindungan, maka semakin tinggi pula pajak yang harus dibayarkan. Teori ini banyak ditentang, karena pada kenyataannya bahwa tingkat kepentingan perlindungan orang miskin lebih tinggi daripada orang kaya. Ada perlindungan jaminan sosial, kesehatan, dan lain-lain. Bahkan orang miskin justru dibebaskan dari beban pajak.

Berdasarkan wujudnya, pajak dibedakan menjadi:

1. Pajak langsung adalah pajak yang dibebankan secara langsung kepada wajib pajak seperti pajak pendapatan, pajak kekayaan.

2. Pajak tidak langsung adalah pajak/pungutan wajib yang harus dibayarkan sebagai sumbangan wajib kepada negara yang secara tidak langsung dikenakan kepada wajib pajak seperti cukai rokok dan sebagainya.

Berdasarkan jumlah yang harus dibayarkan, pajak dibedakan menjadi:

1. Pajak pendapatan adalah pajak yang dikenakan atas pendapatan tahunan dan laba dari usaha seseorang, perseroan terbatas/unit lain.

2. Pajak penjualan adalah pajak yang dibayarkan pada waktu terjadinya penjualan barang/jasa yang dikenakan kepada pembeli.

3. Pajak badan usaha adalah pajak yang dikenakan kepada badan usaha seperti perusahaan bank dan sebagainya.

Pajak berdasarkan pungutannya dapat dibedakan menjadi:

1. Pajak bumi dan bangunan (PBB) adalah pajak/pungutan yang dikumpulkan oleh pemerintah pusat terhadap tanah dan bangunan kemudian didistrubusiakan kepada daerah otonom sebagai pendapatan daerah sendiri.

2. Pajak perseroan adalah pungutan wajib atas laba perseroan/badan usaha lain yang modalnya/bagiannya terbagi atas saham–saham.

3. Pajak siluman adalah pungutan secara tidak resmi/pajak gelap dan merupakan sumber korupsi.

4. Pajak transit adalah pajak yang dipungut di tempat tertentu yang harus dilalui oleh pengangkutan orang/barang dari suatu tempat ke tempat lain.

Pembangunan Ekonomi

Pembangunan sering dirumuskan sebagai proses perubahan yang terencana dari situasi nasional yang satu ke situasi nasional yang lain (Kazt 1971). Sementera Mubyarto (1993) menyatakan bahwa pembangunan adalah proses perbaikan . Dengan demikian dapat dikatakan bahwa pembangunan

merupakan proses perubahan yang terencana dari situasi yang satu ke situasi lain yang lebih baik. Sukirno (1985) menyatakan pembangunan ekonomi dapat didefinisikan sebagai suatu proses peningkatan pendapatan perkapita penduduk suatu masyarakat dalam jangka panjang. Program pembangunan di Negara kita sudah dimulai sejak tahun 1948 yang dikenal dengan rencana Hatta dan kemudian diikuti dengan rencana Kasimo. Pada tahun 1951 disusun Rencana Urgensi Untuk Pembangunan Industri yang dikenal Soemitro Plan. Tujuan program ini adalah industrialisasi perekonomian Indonesia yang dikenal dengan program Banteng. Kemudian diikuti dengan Rencana Pembangunan Lima Tahun I tahun 1955-1959 (RLPT I) yang diikuti dengan PNSB 1960-1969.

Program pembangunan ekonomi nasional ini mengalami kegagalan sehingga menimbulkan krisis ekonomi ( Harjanto 2000)

Perubahan politik dari Orde Lama ke Orde Baru maka terjadi perubahan kebijakan dengan menjalankan Rencana Pembangunan Lima Tahun (Repelita).

Program pembangunan ekonomi dilakukan secara bertahap dalam jangka waktu 25 tahun yang dikenal sebagai PJP I. Menurut Asmara (1986) dalam pelaksanaan pembangunan ini digunakan pendekatan pertumbuhan ekonomi sebagai strategi dalam mencapai tujuan nasional. Strategi ini menekankan bahwa untuk meningkatkan kesejahteraan rakyat hanya dapat dilakukan dengan melakukan pembangunan ekonomi nasional untuk meningkatkan pendapatan perkapita penduduk. Dengan pendapatan perkapita penduduk yang tinggi maka kesejahteraan rakyat dapat diwujudkan.

METODOLOGI PENELITIAN

Sumber Data

Dalam penelitian ini data yang digunakan adalah data sekunder , data data tersebut diperoleh dari data APBN dari periode tahun 1970 sampai tahun 2010 yang diperoleh dari BKF Kementrian Keuangan, BPS dan Bank Indonesia. Data ditabulasikan dalam bentuk tabel-tabel tersebut kemudian di diskripsikan untuk memberikan gambaran secara menyeluruh peranan pajak dalam pembangunan ekonomi nasional.

Metoda Pengumpulan Data

Data ini merupakan data sekunder yang diperoleh dari data-data yang diterbitkan oleh BPS maupun departemen keuangan. Data di kumpulkan dari penerbitan laporan APBN dari periode 1970 sampai 2010. Berdasarkan jenisnya data diklasifikasikan dalam beberapa kelompok data sesuai dengan fungsi data bagi penelitian.

Analisa Data

Penelitian ini adalah penelitian diskriptif yang tujuannya memberikan gambaran secara komprehensif mengenai pajak dalam mendorong pertumbuhan ekonomi Indonesia. Dengan mengetahui gambaran tersebut maka dapat

diketahui peran dari pajak dalam mendukung kesinambungan pembangunan ekonomi nasional . Data data disajikan dalam bentuk table table yang selanjutnya dianalisa menurut perkembangan waktu dan komposisi dari komponen pajak.

HASIL PENELITIAN

Fungsi Pajak Dalam Ekonomi

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Berdasarkan hal diatas maka pajak mempunyai beberapa fungsi, yaitu:

1. Fungsi anggaran (budgetair) , Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya.

Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin.

Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak.

2. Fungsi mengatur ( regulated ), Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Contohnya dalam rangka menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

3. Fungsi stabilitas, Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan, Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien.

4. Fungsi redistribusi pendapatan, Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

Perkembangan Ekonomi Indonesia

Dalam penelitian ini tujuan utamanya adalah memberikan gambaran secara komprehensif perkembangan pajak selama kurun waktu 1970-2010 dalam kaitanya dengan pembangunan ekonomi nasional. Selama kurun waktu tersebut telah terjadi perubahan struktur perekonomian Indonesia dari perekonomian agraris menjadi ekonomi industry. Perubahan struktur ekonomi tersebut tentu akan mempengaruhi struktur pendapatan masyarakat. Dalam masyarakat dengan ekonomi industry jumlah lapaisan masyarakat yang berpendapatan menengah ke atas jauh lebih banyak dibandingkan dengan awal pembangunan ekonoi Indonesia.

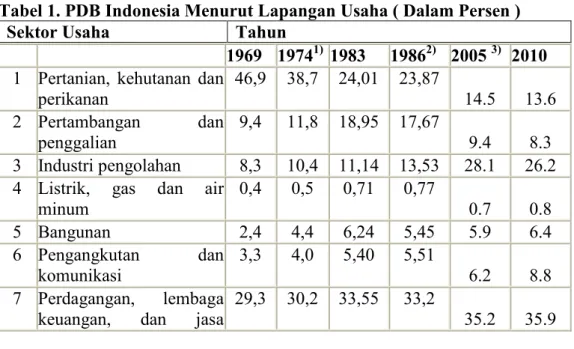

Pada awal pembangunan ekonomi peranaan sector pertanian sebesar 46,9 % dari PDB, sector pertambangan 9,4%, sektor Industri sebesar 8,3 % dari PDB , sektor Listrik dan gas sebesar 0,4%, sektor bangunan 2,4%, sektor pengangkutan dan komunikasi 3,3 % dan sektor perdagangan dan jasa- jasa sebesar 29,3 % dari PDB. Dominasi yang besar di sektor pertanian pada tahun 1970 menimbulkan beragam masalah dalam kehidupan ekonomi masyarakat.

Tingkat kemiskinan cukup tinggi karena luas tanah pertanian yang sempit dan banyaknya buruh tani mengakibatkan hasil yang di dapat dari usaha pertanian tidak mampu memenuhi kebutuhan hidup masyarakat petani. Dengan banyaknya masyarakat yang bekerja disektor ini maka banyak terjadi fenomena under employment dan pengangguran terselubung. Dengan demikian tingkat pendapatan penduduk menjadi rendah karena pekerja tidak mampu bekerja secara penuh waktu.

Pemerintah orde baru yang menggantikan pemerintahan orde lama melakukan program pembangunan ekonomi secara besar-besaran yang didukung dengan investasi asing dan hutang luar negeri. Hasil dari program pembangunan nasional dapat dirasakan adanya perubahan dalam struktur ekonomi. Dalam kurun waktu sekitar 40 tahun terjadi perubahan komposisi PDB Indonesia berdasarkan sektor ekonomi. Pada tahun 2010 peranan sektor pertanian turun menjadi 13,6 % dari PDB , Sektor pertambangan 8,3 %, sektor Industri menjadi 26,2 %, sektor listrik dan gas sebesar 0,8 % , sektor bangunan sebesar 6,4 %, sektor pengangkutan dan komunikasi sebesar 8,8% dan sektor perdagangan dan jasa-jasa menjadi 35,6 %.

Penurunan peranan sektor pertanian dari 46% menjadi 13,6 % merupakan konsekuensi dari proses industrialisasi yang dibiayai dengan modal asing dan hutang luar negri. Peranan sector industri dalam perekonomian nasional meningkat tajam dari 8,3 % menjadi 26,2 %, hal ini juga terjadi dalam sector bangunan dan sector pengangkutan yang meningkat masing masing menjadi 6,4% dan 8,8%. Artinya selama proses pembangunan ekonomi telah terjadi pergeseran dari perekonomian dengan dominasi sektor pertanian menjadi perekonomian yang didominasi oleh sektor industri, bangunan dan

pengangkutan. Perubahan ini tentunya merupakan hasil dari pertumbuhan ekonomi selama proses pembangunan ekonomi nasional. Pertumbuhan ekonomi Indonesia selama ini rata rata tumbuh lebih dari 6 %. Pertumbuhan ekonomi tersebut telah merubah Indonesia dari negara miskin dengan pendapatan perkapita kurang dari US$ 100 pada tahun 1970 menjadi sekitar US$ 3000 pada tahun 2010. (lihat tabel 1).

Pertumbuhan ekonomi yang tinggi tidak lepas dari program kerja pemerintahan orde baru yang dikenal dengan Trilogi Pembangunan yaitu;

1. Pemerataan pembangunan dan hasil hasilnya.

2. Pertumuhan ekonomi yang tingg.i 3. Stabilitas nasional yang dinamis.

Dengan melaksanakan program tersebut secara konsisten harus diakui bahwa pemerintah orde baru memang berhasil meningkatkan taraf hidup masyarakat Indonesia dari negara dengan predikat miskin menjadi negara dengan pendapatan menengah. Memang keberhasilan dalam pembangunan ekonomi tersebut tidak menafikan bahwa tingkat kebebasan dalam mengemukakan pendapat dan organisasi sangat dibatasi. Demikian juga dengan keberadaan partai politik yang tidak berfungsi secara efektif sehingga tidak ada pengawasan dan control yang efektif dari partai mengakibatkan banyaknnya penyimpangan dalam proses pembangunan ekonomi. Hali ini mengakibatkan munculnya ekonomi biaya tinggi yang menghasilakan inefisiensi dalam proses pembangunan ekonomi. Tinggginya tingkat korupsi dan birokrasi yang panjang menybabkan daya saing Indonesia dengan negara negara lain menjadi kurang kompetitif.

Tabel 1. PDB Indonesia Menurut Lapangan Usaha ( Dalam Persen )

Sektor Usaha Tahun

1969 19741) 1983 19862) 2005 3) 2010 1 Pertanian, kehutanan dan

perikanan

46,9 38,7 24,01 23,87

14.5 13.6 2 Pertambangan dan

penggalian

9,4 11,8 18,95 17,67

9.4 8.3 3 Industri pengolahan 8,3 10,4 11,14 13,53 28.1 26.2 4 Listrik, gas dan air

minum

0,4 0,5 0,71 0,77

0.7 0.8

5 Bangunan 2,4 4,4 6,24 5,45 5.9 6.4

6 Pengangkutan dan komunikasi

3,3 4,0 5,40 5,51

6.2 8.8 7 Perdagangan, lembaga

keuangan, dan jasa

29,3 30,2 33,55 33,2

35.2 35.9

lainnya

8 PDB 100.0 100.0 100.0 100.0 100.0 100.0 1) Harga konstan 1973

2) Harga konstan 1983 3) Harga Konstan 2000 Sumber : APBN , BPS, Laporan BI diolah

Sementara dilihat dari Neraca Pembayaran Indonesia telah terjadi perubahan yang sangat signifikan dalam kegiatan ekspor dan impor. Pada awal orde baru melakukan program pembangunan jumlah cadangan devisa masih sangat terbatas dengan jumlah ekspor sekitar 1,2 milyar dollar Amerika.

Jumlah ekspor Indonesia terus meningkat tajam sehingga mencapai lebih dari 119 milyar dollar pada tahun 2009 dan terus meningkat menjadi 200 milyar dollar. Pencapaian kinerja ekspor ini banyak ditunjang oleh ekspor non migas yang cenderung meningkat menggantikan posisi sector migas. Masalahnya tingginya laju pertumbuhan ekspor ini ternyata dibarengi dengan laju pertumbuhan impor sehingga cadangan devisa Indonesia menjadi rendah.Pada awal pembangunan ekonomi jumlah impor masih sekitar 1,2 milyar US dollar dengan transaksi berjalan yang massif defisit. Pada tahun 2011 jumlah impor melonjak menjadi 166 milyar US dollar yang kemudian meningkat lagi menjadi 176 milyar dollar pada tahun 2012. Pada tahun ini juga terjadi defisit dalam neraca pembayaran Indonesia setelah mengalami surplus selama lebih dari 10 tahun. Peningkatan impor barang dan jasa inilah yang menyebabkan nilai tukar rupiah terhadap US$ cenderung terus merosot karena banyaknya kebutuan impor dan transaksi jasa yang masih banyak menggunakan jasa perusahaan asing.

Kondisi NPI yang cenderung defisit dalam 12 bulan terakhir ini tentu akan menimbulkan masalah dalam nilai tukar rupiah terhadap mata uang asing.

Nilai kurs valuta asing sudah merosot menjadi sekitar RP 11.000 per 1 US$ , nilai ini jauh diatas nilai batas kurs pada tahun 2009/10 yang masihpada kisaran RP 9000 per 1 US$. Nilai kurs valuta sing ini akan merosot jika perlaku impor dan peraturan lalulintas devisa tidak dikendalikan pemerintah. Diperlukan kebijakan yang jelas dan twgas dalam kegiatan ekspor dan impor yang dewasa ini cenderung liberal. Pengaturan lalulintas devisa perlu agar jumlah devisa dari hasil impor dapat masuk ke dalam system perbankan nasional demikian pula kegiatan impor harus dikendalikan sesuai degan kebutuhan ekonomi nasional.

Jika kebijakan ini dijalankan pasar valas akan cenderung stabil karena jumlah pasokan valas dan permintaannya dapat diketahui secara jelas. ( lihat tabel NPI Indonesia).

Pajak Dalam Pembangunan

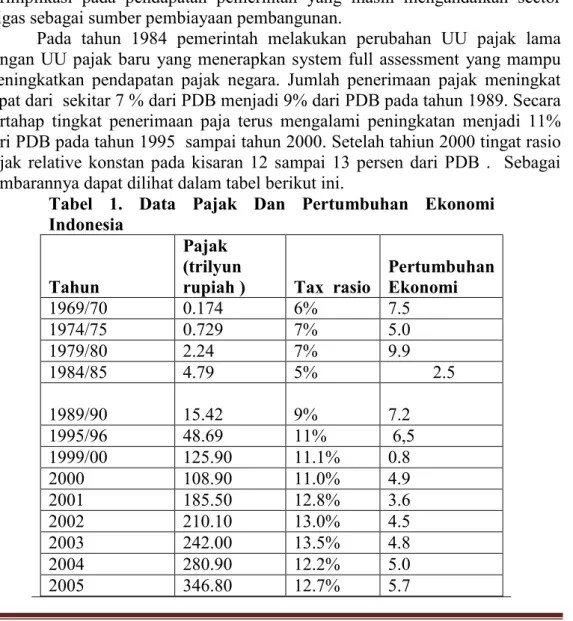

Agar supaya proses pertumbuhan ekonomi terus berlangsung dengan tingkat pertumbuhan di atas 6 persen pertahun maka diperlukan investasi dalam jumlah yang sangat besar. Salah satu sumber investasi itu adalah dari sector perpajakan. Pada awal periode pembangunan ekonomi pernanan ektor pajak sekitar 6 % dari PDB dengan jumlah pajak sebesar Rp 174 milyar, PDB Indonesia pada masa itu masih pada kisaran Rp 2,7 trilyun. Pada tahun 1975 peranan sector pajak meningkat menadi 7 % dari PDB dan terus meningkat pada tahun 1990 menjadi 9%. Pada waktu bonanza minyak pada periode 1980- 1990 peranan sector ini sempat menurun menjadi 5 % dari PDB. Era kejayaan minyak dengan cepat menyusut sebagai akibat dari tingginya konsumsi minyak domestic dan melambatnya tingkat produksi minyak domestic.Hal ini tentu berimplikasi pada pendapatan pemerintah yang masih mengandalkan sector migas sebagai sumber pembiayaan pembangunan.

Pada tahun 1984 pemerintah melakukan perubahan UU pajak lama dengan UU pajak baru yang menerapkan system full assessment yang mampu meningkatkan pendapatan pajak negara. Jumlah penerimaan pajak meningkat cepat dari sekitar 7 % dari PDB menjadi 9% dari PDB pada tahun 1989. Secara bertahap tingkat penerimaan paja terus mengalami peningkatan menjadi 11%

dari PDB pada tahun 1995 sampai tahun 2000. Setelah tahiun 2000 tingat rasio pajak relative konstan pada kisaran 12 sampai 13 persen dari PDB . Sebagai gambarannya dapat dilihat dalam tabel berikut ini.

Tabel 1. Data Pajak Dan Pertumbuhan Ekonomi Indonesia

Tahun

Pajak (trilyun

rupiah ) Tax rasio

Pertumbuhan Ekonomi

1969/70 0.174 6% 7.5

1974/75 0.729 7% 5.0

1979/80 2.24 7% 9.9

1984/85 4.79 5% 2.5

1989/90 15.42 9%

7.2

1995/96 48.69 11% 6,5

1999/00 125.90 11.1% 0.8

2000 108.90 11.0% 4.9

2001 185.50 12.8% 3.6

2002 210.10 13.0% 4.5

2003 242.00 13.5% 4.8

2004 280.90 12.2% 5.0

2005 346.80 12.7% 5.7

2006 409.20 12.3% 5.5

2007 491.00 12.4% 6.3

2008 609.20 13.6% 6.0

2009 725.80 13.6% 4.6

2010 742.00 12.4% 6.2

Sumber APBN diolah

Persoalan mendasar dari rendahnya tingkat tax rasio lebih banyak disebabkan oleh perilaku aparat pajak dan system administrasi pajak yang tidak transparan. Berbagai kasus penyelewengan dan korupsi dari aparat pajak mengindikasikan buruknya moral sebagian aparat pajak dan lemahnya pengawasan dari pimpinan dan masyarakat.

Dari sisi tingkat pertumbuhan ekonomi nasional selama periode yang sama terlihat bahwa laju pertumbuhan ekonomi Indonesia tumbuh pada tingkat rata rata 6 sampai 10 persen pertahun. Pertumbuhan ekonomi pernah mengalami penurunan bahkan sampai minus pada waktu krisis ekonomi tahun 1998. Setelah dilakukan restrukturisasi laju pertumbuhan ekonomi terus mengalami peningkatan menjadi 4 persen dan kemudian meningkat menjadi 6,2 persen pada tahun 2010. Laju pertumbuhan ekonomi yang tinggi ini menjadikan Indonesia negara yang mengalami laju pertumbuhan ekonomi tinggi selain China dan India selama satu decade terakhir.

KESIMPULAN

Proses pembangunan ekonomi memerlukan investasi dalam jumlah yang sangat besar dan berkeseinambungan. Dalam awal pembangunan ekonomi pada tahun 1970 sebagian besar dana tersebut didapat dari hutang luar negri dan hasil ekspor minyak. Pada tahun 1980 an harga minyak terus merosot sehingga diperlukan dana untuk pembangunan ekonomi dari sumber lain yaitu dari sektor pajak. Untuk itu pemerintah membuat UU pajak yang baru yang lebih sederhana sehingga jumlah penerimaan pajak dapat meningkat dari tahun-tahun sebelumnya.

Perubahan UU pajak tersebut memang terasa dengan meningkatnya jumlah pendapatan yang diperoleh dari sektor ini. Sebelum UU pajak tahun 1984 diamandemen tax rasio masih pada kisaran 6 %, setelah perubahan UU pajak maka tax rasio meningkat menjadi 9 % dan terus meningkat sampai pada kisaran 12 % sampai 13%. Tingkat tax rasio ini cenderung konstan selama beberapa tahun yang mengindikasikan ada beberapa kelemahan dalam penarikan pajak oleh Dirjen pajak. Secara umum dapat diklasifikasikan dalam masih rendahnya basis pajak, manipulasi pajak, korupsi pajak dan penyelewengan oleh aparat pajak.

Pembangunan ekonomi sejak tahun 1969 telah menghantarkan Indonesia dari negara miskin menjadi negara berpendapatan menengah. Jumlah PDB

Indonesia telah mencapai 870 milyar dollar pada tahun 2011. Nilai PDB ini menjadikan Indonesia menjadi kelompok negara 20 besar (G 20 ) yang menguasai ekoomi dan PDB dunia. Dengan nilai PDB yang tinggi ini menjadikan pendapatan perkapita meningkat mnjadi US$ 3000.

Permasalahannya tingkat rasio pajak ternyata masih kurang dari rasio ideal sebesar 15% dari jumlah PDB nasional. Hal ini tentu menjadi tanda tanya bagi sebagian besar masyarakat, apakah sistem pajak yang sudah diperbaharui dengan UU pajak no 28 tahun 2007 ternyata tingkat pemungutan pajak masih pada kirasan 12 persen sampai 13 persen dari PDB. Apakah ini karena faktor sebagaimana tersebut di atas atau ada faktor cultural dan faktor lainnya sehingga tingkat pemungutan pajak masih rendah. Tentunya ini menjadi bahan kajian bagi semua pihak untuk memberikan solusi yang komprehensif dalam masalah pajak ini.

DAFTAR PUSTAKA

Asmara Hendra, Politik Prencanaan Pembangunan, theory , kebijaksanaan dan prospek, Gramedia, Jakarta, 1986

Bank Indonesia , Laporan Perekonomian Indonesia tahun 2009, BI, Jakarta , tahun 2010

Djajadiningrat, Hukum Pajak dan Keadilan, Eresco, Bandung , 1965

Griffin Ricky W dan Michael W Pustay, Bisnis Internasional, PT Indeks, Jakarta, tahun 2006

Harjanto, Totok , Perubahan Struktur Perekonomian di Propinsi Daerah Istimewa Yogyakarta, Media Studi Ekonomi, 2000

Harjanto,Totok, Peranan Pajak Dalam Pembiayaan Negara, Jurnal Untag Jakarta, No 9 Juli-September 1997.

Partadiredja, Ace, Pengantar Ekonomika, BPFE, Yogyakarta, 1983

Rochmat Soemitro, Dasar Dasar Hukum Pajak dan Pajak Pendapatan, Eresco, Jakarta, 1977.

R. Santoso Brotodiharjo, Pengantar Ilmu Hukum Pajak, Bandung , tahun 1980.

Soekirno, Sadono, Makro Ekonomi, Teori Pengantar, PT Radjagrafindo Persada, Jakarta, 2007.

CD ROM APBN tahun 1970 sd 2010.

Lampiran1:

NERACA PEMBAYARAN INDONESIA

Sektor Usaha 2004 2009 2010 2011 2012

1. Transaksi Berjalan

1,564

10,582

5,643

1,685

(24,431) A. Barang

20,152

35,197

30,628

34,783

8,618 Expor

70,767

119,513

158,074

200,788

188,496 Impor

(50,615)

(84,316)

(127,447)

(166,005)

(179,878) B. Jasa Bersih

(8,811)

(14,155)

(9,324)

(10,632)

(10,331) C. Pendapatan

(10,917)

(15,331)

(20,291)

(26,676)

(26,748) D. Tranfers Berjalan

1,139

4,871

4,630

4,211

4,029 2. Transaksi Modal

dan Finansial

1,852

3,673

26,201

13,767

25,148

A. Modal

96

50

33

37 B. Finansial

1,852

3,577

26,151

17,734

25,111 Investasi Langsung

(1,512)

2,313

10,706

11,728

13,982 Investasi portofolio

4,409

10,103

13,202

3,806

9,206 Investasi Lainnnya

(1,045)

(8,838)

2,243

(1,801)

1,922 3. Jml 1 dan 2

3,415

14,255

31,844

15,452

717 4 . Selisih Perhitungan

(3,106)

(1,749)

(1,559)

(3,595)

(503)

5. Neraca

Keseluruhan

309

12,506

30,285

11,587

215 6. Cadangan Devisa

terkait

(309)

(12,506)

(30,285)

(11,587)

(215) Perubahan Cadangan

Devisa

674

(12,506)

(30,285)

(11,587)

(215) Pinjaman IMF

(983) - - - - Cadangan Devisa

36,320

66,105

95,207

110,123

112,781 Bulan impor

5.70

6.50

7.00

6.50

6.10 Transaksi berjalan/PDB

0.60

1.90

0.79

0.20

(2.77) Lampiran 2:

NERACA PEMBAYARAN INDONESIA

1971 * 1980 * 2004 2009 2010 2011 2012

1. Transaksi Berjalan

(457)

2,754

1,564

10,582

5,643

1,685

(24,431) A. Barang

81

9,067

20,152

35,197

30,628

34,783

8,618 Expor

1,307

21,573

70,767

119,513 158,074

200,788

188,496 Impor

(1,226)

(12,510) (50,615)

(84,316) (127,447)

(166,005)

(179,878) B. Jasa Bersih

(200)

(2,041)

(8,811)

(14,155)

(9,324)

(10,632)

(10,331) C. Pendapatan

(199)

(3,048)

(10,917)

(15,331)

(20,291)

(26,676)

(26,748) D. Tranfers

Berjalan

(139)

(1,220)

1,139

4,871

4,630

4,211

4,029 2. Transaksi

Modal dan Finansial

495

1,480

1,852

3,673

26,201

13,767

25,148

A. Modal

(SDR)

28

65

96

50

33

37

B. Finansial

1,852

3,577

26,151

17,734

25,111 Investasi

Langsung

150

(630)

(1,512)

2,313

10,706

11,728

13,982 Investasi

portofolio

4,409

10,103

13,202

3,806

9,206 Investasi

Lainnnya

317

2,045

(1,045)

(8,838)

2,243

(1,801)

1,922 3. Jml 1 dan 2

38

4,234

3,415

14,255

31,844

15,452

717 4 . Selisih

Perhitungan (95) (1,898) (3,106) (1,749) (1,559) (3,595) (503) 5. Neraca

Keseluruhan (LLM)

57

(2,336)

309

12,506

30,285

11,587

215 6. Cadangan

Devisa terkait

(309)

(12,506)

(30,285)

(11,587)

(215) Perubahan

Cadangan

Devisa

674

(12,506)

(30,285)

(11,587)

(215)

Pinjaman IMF

(983)

- -

-

- Cadangan

Devisa

36,320

66,105

95,207

110,123

112,781

Bulan impor

5.70

6.50

7.00

6.50

6.10 Transaksi

berjalan/PDB

0.60

1.90

0.79

0.20

(2.77)

* ada perbedaan metoda pencatatan 1.Statistik ekonomi BI 1981 - 2009