6 BAB II

KAJIAN PUSTAKA

A. Reviu Penelitian Terdahulu

Penelitian tentang Kualitas Laporan Keuangan telah banyak dilakukan dengan mengaitkan berbagai macam variabel, namun hasilnya masih tidak konsisten. Penelitian terdahulu yang menjadi rujukan yaitu penelitian yang dilakukan oleh Susanti (2017) yang salah satu variabelnya meneliti likuiditas terhadap kualitas informasi laporan keuangan menunjukkan bahwa likuiditas berpengaruh signifikan terhadap kualitas laporan keuangan. Namun pada penelitian Neliana (2017) yang juga meneliti faktor – faktor yang mempengaruhi tingkat kelengkapan pengungkapan laporan keuangan menyebutkan bahwa likuiditas tidak berpengaruh signifikan terhadap tingkat kelengkapan pengungkapan laporan keuangan.

Ukuran perusahaan adalah skala besarnya dalam perusahaan.

Perusahaan yang besar akan memiliki kestabilan dan operasi yang dapat diprediksi akan lebih baik, sehingga kesalahan estimasi yang ditimbulkan akan menjadi lebih kecil. Penelitian Susanti (2017) yang meneliti hubungan ukuran perusahaan dengan kualitas informasi laporan keuangan membuktikan bahwa ukuran perusahaan tidak berpengaruh secara signifikan terhadap kualitas informasi laporan keuangan. Namun pada penelitian Fitriana dan Hendra (2018), Neliana (2017), serta Hartono dan Cherrya (2018) sepakat menyebutkan bahwa ukuran perusahaan berpengaruh signifikan terhadap kualitas laporan keuangan.

Variabel yang digunakan oleh peneliti terdahulu adalah kualitas audit dimana pada penelitian Susanti (2017) menyebutkan bahwa kualitas audit tidak memiliki pengaruh yang signifikan terhadap kualitas laporan keuangan.

Berbeda dengan hasil penelitian Djanegara (2017) dan Hartono dan Cherrya (2018) sepakat menyatakan melalui penelitiannya bahwa kualitas audit berpengaruh secara signifikan terhadap kualitas laporan keuangan.

Hampir seluruh penelitian menguji hubungan likuiditas, ukuran perusahaan, dan kualitas audit terhadap laporan keuangan hanya saja hasil setiap penelitian masih ada yang belum memiliki hasil yang konsisten dari penelitian lainnya.

B. Kajian Pustaka 1. Teori Agensi

Jensen dan Meckling (1976) menggambarkan adanya hubungan kontrak antara agen (manajemen) dengan pemilik (principal). Agen diberi wewenang oleh pemilik untuk melakukan operasional di perusahaan, sehingga agen lebih banyak mempunyai informasi dibandingkan pemilik perusahaaan. Ketimpangan informasi ini biasa disebut sebagai asymetri information. Baik pemilik maupun agen diasumsikan mempunyai rasionalisasi ekonomi dan semata-mata mementingkan kepentingan sendiri. Agen mungkin akan takut mengungkapkan informasi yang tidak diharapkan oleh pemilik perusahaan, sehingga terdapat kecenderungan untuk memanipulasi laporan keuangan tersebut. Seolah-olah perusahaan sedang berkinerja baik, walaupun kenyataannya tidak demikian.

Berdasarkan asumsi tersebut, perbedaan tujuan dan kepentingan bukan hanya melibatkan antara manajemen dengan pemegang saham saja namun melibatkan antara kepihak-pihak lain. Pada teori agensi setidaknya ada 3 macam konflik kepentingan yang bisa terjadi pada perusahaan, yaitu pemegang saham dengan manajemen, pemegang saham dengan kreditur dan manajemen dengan bawahan. Selain itu dibutuhkan pihak ketiga yang independen, dalam hal ini adalah akuntan publik. Tugas dari akuntan publik (auditor) memberikan jasa untuk menilai laporan keuangan yang dibuat oleh agen, dengan hasil akhir adalah opini audit.

Prinsipal juga bisa dirugikan oleh kegiatan manajemen. Untuk bisa menghasilkan keuntungan yang tinggi, manjemen bisa melakukan hal-hal yang merugikan seperti:

1. Mengangkat bawahan dengan nepotisme.

2. Tidak memecat bawahan yang tidak memiliki kemampuan yang memadai.

3. Memalsukan laporan.

4. Pemborosan dalam pengeluaran yang tidak berdampak banyak terhadap kemajuan perusahaan, seperti menambah fasilitas dan gaji mereka sendiri.

2. Kualitas Laporan Keuangan (Financial Reporting Quality) a. Pengertian Kualitas Laporan Kuangan

Menurut Harahap (2015) laporan keuangan merupakan gambaran kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang

dikenal adalah Neraca, Laporan Laba/Rugi, Laporan Arus Kas, Laporan Perubahan Modal dan Catatan atas Laporan Keuangan.

Menurut Fahmi (2013) laporan keuangan adalah alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh instansi yang bersangkutan. Menurut Ikatan Akuntan Indonesia (2012) laporan keuangan adalah struktur yang menyajikan posisi keuangan dan kinerja keuangan dalam sebuah entitas. Tujuan umum dari laporan keuangan ini untuk kepentingan umum adalah penyajian informasi mengenai posisi keuangan (financial position), kinerja keuangan (financial performance), dan arus kas (cash flow), dari entitas yang sangat berguna untuk membuat keputusan ekonomis bagi para penggunanya.

Menurut Abdul Hafiz Tanjung (2010) mengemukakan bahwa Kulitas Laporan Keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Menurut Sam Setyautama (2008), mengemukakan bahwa Kualitas Laporan Keuangan adalah idealnya laporan keuangan harusnya mencerminkan gambaran yang akurat tentang kondisi keuangan dan kinerja perusahaan. Informasinya harus berguna untuk menilai masa lalu dan masa yang akan datang. Semakin tajam dan semakin jelas gambar yang disajikan lewat data finansial, dan semakin mendekati kebenaran.

Berdasarkan penjelasan diatas dapat disintesakan bahwa kualitas laporan keuangan adalah standar suatu laporan keuangan yang dilihat sisi karakteristik dari informasi keuangan. Karakteristik ini telah ditentukan oleh Peraturan Pemerintah No. 71 tahun 2010, yaitu laporan keuangan harus relevan, andal, dapat dibandingkan dan dapat dipahami.

b. Karakteristik Kualitas Laporan Keuangan

FASB merumuskan karakteristik kualitatif dibedakan menjadi karakteristik mendasar serta karakteristik sebagai peningkat kualitas informasi laporan keuangan (Keiso dan Weygandt, 2017).

Kemudian karakeristik ini kembali disesuaikan di Indonesai yang dibagi menjadi karakteristik fundamental yang meliputi relevan dan penyajian jujur serta karakteristik kualitatif peningkat yaitu keterbandingan, dapat diverifikasi, tepat waktu dan dapat dipahami.

1. Relevan

Menurut International Accounting Standard Board (IASB) (2010) Relevansi yaitu informasi dapat memiliki perbedaan dan mampu membuat perbedaan keputusan bagi pengguna informasi.

Informasi relevan merupakan informasi yang dapat mempengaruhi hasil keputusan dan pengevalusian kejadian masa lalu (Martani, 2012). Relavan yaitu, informasi yang disajikan untuk membantu pemangku kepentingan memilih alternatif-alternatif guna menentukan keputusan serta menyusun prediksi-prediksi masa depan (Suwardjono, 2016).

Informasi relevan, jika informasi yang disajikan sesuai dengan kebutuhan pemangku kepentingan (Rusdianto, 2009).

Relevan juga dapat tergambarkan jika informasi memiliki nilai prediktif evaluasi arus kas dimasa depan (IASB, 2010). Agar relevan, informasi akuntansi diharuskan mampu menciptakan keputusan yang berbeda. Informasi keuangan yang mampu membuat perbedaan ketika memiliki nilai prediktif, nilai konfirmasi bahkan kedua pengguna (Keyso, dkk, 2017). Informasi yang relevan mampu membuat perbedaan dalam pengambilan keputusan yang diambil oleh pengguna (PSAK, 2017)

Informasi memiliki nilai predifktif jika informasi memiliki nilai input untuk proses prediksi yang berguna bagi investor di masa depan. Informasi memiliki nilai konfirmasi apabila informasi dapat dikonfirmasi oleh pengguna (Keyso, dkk, 2017). Materialitas berhubungan dengan kualitas relevan laporan keuangan.

Materialitas merupakan kelalaian serta kesalahan dalam catatan laporan keuangan. Laporan keuangan dikatakan material jika, mampu merubah sebuah keputusan ekonomi pemangku kepentingan (Kartika, 2012).

2. Penyajian Jujur

Menurut Suwardjono (2006) Penyajian jujur merupakan kesesuaian terkait aktifitas dan pengukuran yang digunakan.

Penyajian jujur meliputi ketepatan diskripsi serta validitas pengukuran (Suwardjono, 2006). Informasi dapat dikatakan

relevan jika informasi tersebut tidak menyesatkan, informasi tersebut memiliki nilai keandalan. Keandalan merupakan informasi laporan keuangan yang tidak mengandung unsur menyesatkan, serta disajikan secara representatif (Rusdianto, 2009).

Laporan keuangan tersaji secara jujur, jika laporan tersebut dapat mempresentasikan fenomena ekonomik, baik dengan angka maupun dengan kata. Selanjutnya, agar informasi tersebut berguna, selain fenomena terpresentasikan secara relevan. Fenomena yang disampaikan juga terprentasikan secara tepat (PSAK, 2017).

Menurut IASB (2010) Representational Faithfulness / Penyajian jujur mencerminkan konsistentensi representasi fenomena ekonomi, netral, terbebas material eror, serta laporan keuangan direpresentasikan secara lengkap. Representasi konsistensi sebuah literatur informasi yang diukur. Penyajian jujur juga berarti jika angka-angka yang tertera benar-benar terjadi (Keyso, dkk, 2017). Untuk itu, penyajian jujur laporan keuangan harus lengkap, netral, wajar, lengkap, terhindar dari kesalahan serta substansi mengungguli bentuk.

a. Substansi Mengungguli Bentuk

Subtansi terkadang berbeda dengan bentuk hukumnya. Oleh karena itu, guna pembuatan informasi keuangan perlu didahulukan substansinya dibanding dengan bentuk hukum lembaga (Kartika, 2012).

b. Netralitas

Informasi laporan keuangan tidak diperkenankan ditujukan untuk beberapa pemangku kepentingan. Laporan keuangan tidak diperbolehkan bergantung pada pihak tertentu (Martani, 2012). Informasi laporan keuangan, disajikan untuk kebutuhan umum. Tidak diperbolehkan untuk kepentingan pihak-pihak tertentu, agar informasi yang disusun tidak merugikan beberapa pihak atau memiliki arti yang berlawanan (Kartika, dkk, 2012).

Netralitas juga tidak boleh memilih informasi pendukung bagi beberapa sekelompok kepentingan (Keyso, dkk, 2017).

Sebuah penjabaran yang netral merupakan sebuah penjabaran yang tanpa bias dalam pemilihan, serta penyajian informasi laporan keuangan. Penjabaran yang netral tidak diperkenankan diarahkan, dibobotkan, serta ditekankan atau dimanipulasi guna terhindar dari kemungkinan laporan tersebut tidak diterima baik oleh pengguna. Informasi yang netral, bukan berarti informasi tersebut disajikan tanpa adanya tujuan atau terdapat pengaruh terhadap suatu perilaku (PSAK, 2017).

c. Kelengkapan

Informasi laporan keuangan harus lengkap dan terpenuhi batas maksimal materialnya. Serta menyampaikan secara terperinci informasi yang disajikan.

Selebihnya informasi lengkap, disusun dengan batasan

relavan, biaya yang terkandung dapat dipertanggung jawabkan, serta terhindar dari kesalahan penyusunan baik dari unsur kelalaian maupun kesengajaan (Kartika, dkk , 2012). Kelengkapan juga dapat diartikan bahwa informasi yang diperlukan tersedia dalam laporan keuangan. Karena informasi yang tidak benar akan menyesatkan pengguna laporan keuangan (Keyso, dkk. 2017).

Sebuah penjabaran yang lengkap tentunya mencakup seluruh informasi yang diperlukan kepada pengguna, agar pengguna dapat memahami fenomena yang digambarkan, termasuk seluruh diskripsi dan penjelasan yang disajikan (PSAK, 2017).

d. Penyajian Wajar

Informasi laporan posisi keuangan, kinerja manajemen harus disajikan secara wajar (Martini, 2012).

Informasi secara wajar dapat dikatakan jika informasi tersebut terbebas dari kesalahan sehingga kualitasnya lebih akurat. Namun, laporan keuangan juga tidak sepenuhnya terhindar dari kesalahan. Hal ini disebabkan ada beberapa bentuk penilaian yang dilakukan oleh manajemen (Keyso, dkk, 2017).

Representasi secara tepat tidak diartikan dalam segala hal akurat. Bebas dari kesalahan diartikan tidak adanya kesalahan ataupun kelalaian yang mendiskripsikan

fenomena, serta proses yang digunakan guna menghasilkan informasi yang dilaporkan telah dipilih serta diterapkan tanpa adanya kesalahan dalam prosesnya (PSAK, 2017).

3. Dapat Dibandingkan

Informasi laporan dikatakan efektif untuk pengambilan keputusan jika informasi tersebut dapat dibandingkan antar periode maupun antar entitas. Laporan keuangan yang dibandingkan memberikan manfaat evaluasi kinerja di periode mendatang (Kartika, dkk, 2012). Manurut IASB (2010) Informasi laporan keuangan dapat diselidiki perbedaan serta persamaan di dua fenomena ekonomi yang berbeda. Infomasi dapat dibandingkan memungkinkan pengguna mengidentifikasi kesamaan maupun perbedaan peristiwa ekonomi antara perusahaan (Keyso, dkk, 2017).

Keterbandingan merupakan sebuah karakteristik kualitatif yang memungkinkan pengguna dapat mengidentifikasi serta memahami persamaan maupun perbedaan antara pos-pos yang berbeda dengan karakteristik kualitatif lainnya. Namun, keterbandingan bukan berarti seragam dan sama, agar informasi dapat dibandingkan hal yang serupa perlu terlihat dalam beberapa hal yang terlihat berbeda. Keterbandingan tidak akan berubah jika terdapat kesamaan antara pos-pos serta tidak akan berubah jika membuat pos-pos tersebut berubah (PSAK, 2017).

Derajat keterbandingan dapat tercapai jika kualitas fundamental tepenuhi yaitu representasi tepat dari sebuah fenomena ekonomik yang relavan, secara alamiah juga memiliki beberapa derajat keterbandingan dengan representasi secara tepat sebuah fenomena ekonomik yang relevan serta serupa dengan entitas pelaporanya (PSAK, 2017).

4. Ketepatan Waktu

Menurut IASB 2010 Ketepatan waktu yaitu, tersedianya informasi pada saat dibutuhkan guna pengambilan keputusan, sebelum informasi kehilangan kapasitas dalam pengaruh proses pengambilan keputusan. Informasi laporan keuangan yang tidak tersedia pada waktu dibutuhkan guna pengambilan keputusan dianggap tidak lagi relevan dan tidak mempunyai manfaat bagi pengambilan keputusan (Hanafi dan Halim, 2016).

Informasi laporan keuangan perlu disampaikan sedini mungkin agar dapat digunakan pada saat dibutuhkan, laporan keuangan yang terlambat di sampaikan akan menunda sebuah keputusan serta tidak relevan (Rusdianto, 2009). Ketepatan waktu berkaitan dengan kebutuhan waktu yang dibutuhkan dalam pembuatan informasi laporan keuangan guna proses pengambilan keputusan (IASB, 2010).

Ketepatan waktu dapat diartikan jika informasi tersedia bagi pemangku kepentingan pada waktu yang tepat sehingga dapat berpengaruh terhadap keputusan mereka. Secara generalisasi

semakin lawas informasi yang disajikan, maka kegunaan informasi tersebut semakin berkurang (PSAK, 2017).

5. Dapat Dipahami

Menurut IASB (2008) Informasi lebih dipahami jika informasi diklasifikasikan, ditandai, serta disajikan secara ringkas dan jelas. Informasi laporan keuangan dapat dipahami serta dipelajari pemangku kepentingan yang paham akan kegiatan bisnis serta ekonomi (Hanafi dan Halim, 2016). Informasi laporan keuangan dapat dipahami jika pemangku kepentingan memiliki pengetahuan terkait kegiatan ekonomi, bisnis, dan akuntansi (Martini, dkk, 2012). Dapat dipahami jika Informasi laporan keuangan yang maknanya dapat dimengerti pemangku kepentingan (Suwardjono, 2016).

Laporan keuangan dapat dipahami jika pengguna laporan keuangan merasa cukup terinformasikan dan melihat signifikansi laporan keuangan tersebut. Keterpahaman dapat ditingkatkan jika informasikan disajikan secara rinci, jelas, diklasifikasikan, serta ringkas (Keyso, dkk, 2017). Agar informasi bermanfaat bagi pemangku kepentingan, laporan kuangan disusun menggunakan bahasa yang sederhana (Rusdianto, 2009). Informasi laporan keuangan disajikan secara jelas dan ringkas, dan sesuai kualitas agar pemakai laporan keuangan mudah memahaminya (IASB, 2008).

3. Likuiditas

a. Pengertian Likuiditas

Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban finansialnya pada saat jatuh tempo (Moeljadi, 2010). Menurut Kasmir (2014) Likuiditas merupakan rasio yang menggambarkan atau mengukur kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, perusahaan akan mampu untuk memenuhi utang tersebut terutama utang yang sudah jatuh tempo. Menurut Munawir (2012) Likuiditas adalah menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

Sementara menurut Riyanto (2012), mengemukakan bahwa masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang harus segera dipenuhi. Menurut Kariyoto (2017) likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya dalam jangka pendek atau pada waktu tagih. Likuiditas ialah kemampuan perusahaan memenuhi semua kewajibannya yang jatuh tempo.

Kemampuan itu dapat diwujudkan bila jumlah harta lancar lebih besar daripada utang lancar (Dewi Utari, 2014).

Berdasarkan beberapa pendapat diatas dapat disimpulkan bahwa pengertian likuiditas adalah kemampuan suatu perusahaan untuk

memenuhi atau membayar kewajiban keuangan jangka pendeknya yang harus segera mungkin dipenuhi.

b. Tujuan dan Manfaat Likuiditas

Perhitungan rasio likuiditas cukup memberikan manfaat bagi berbagai pihak yang berkepentingan terhadap perusahaan. Pihak yang paling berkepentingan adalah pemilik perusahaan dan manajemen perusahaan untuk menilai kinerja perusahaannya. Ada pun pihak luar perusahaan yang memiliki kepentingan juga, seperti pihak kreditur atau penyedia dana bagi perusahaan, misalnya perbankan atau juga distributor maupun supplier. Oleh karena itu, perhitungan rasio likuiditas tidak hanya berguna bagi perusahaan, namun juga bagi pihak luar perusahaan. Kasmir (2014) menyatakan bahwa tujuan dan manfaat rasio likuiditas untuk perusahaan adalah sebagai berikut:

1) Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan (tanggal dan bulan tertentu).

2) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan.

3) Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar tanpa memperhitungkan sediaan atau piutang.

4) Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan.

5) Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

6) Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan perencanaan kas dan utang.

7) Untuk melihat kondisi dan posisi likuiditas perusahaan dari waktu ke waktu dengan memperbandingkannya untuk beberapa periode.

8) Untuk melihat kelemahan yang dimiliki perusahaan, dari masing- masing komponen yang ada di aktiva lancar dan utang lancar.

9) Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

c. Faktor-Faktor yang mempengaruhi Likuiditas

Menurut Riyanto (2012), faktor-faktor yang perlu diperhatikan dalam menentukan likuiditas dapat dibagi dalam tiga bagian sebagai berikut:

1) Besarnya investasi pada harta tetap dibandingkan dengan seluruh dana jangka penjang. Pemakaian dana untuk pembelian harta tetap adalah salah satu sebab utama dari keadaan tidak likuid. Jika semakin banyak dana perusahaan yang dipergunakan untuk harta tetap, maka sisanya untuk membiayai kebutuhan jangka pendek tinggal sedikit. Oleh karena itu rasio likuiditas menurun.

Kemerosotan tersebut hanya dapat dicegah dengan menambah dana jangka panjang untuk menutup kebutuhan harta tetap yang meningkat.

2) Peningkatan volume kegiatan perusahaan akan menambah kebutuhan dana untuk membiayai harta lancar. Sebagian dari kebutuhan tersebut sudah dipenuhi dengan meningkatkan hutang,

tetapi jika hal-hal lain tetap, investasi dana jangka panjang untuk membiayai tambahan kebutuhan modal kerja sangat diperlukan agar rasio dapat dipertahankan.

3) Pengendalian harta lancar, apabila pengendalian yang kurang baik terhadap besarnya investasi dalam persediaan dan piutang menyebabkan adanya investasi yang melebihi daripada yang seharusnnya, maka sekali lagi rasio akan turun dengan tajam, kecuali disediakan lebih banyak dana jangka panjang.

Kesimpulannya ialah bahwa perbaikan dalam pengendalian investasi semacam itu akan dapat memperbaiki rasio likuiditas.

d. Pengukuran Tingkat Likuiditas

Untuk dapat mengukur tingkat likuiditas suatu perusahaan dipergunakan analisis rasio likuiditas. Menurut Brigham (2010) mengemukakan bahwa rasio likuiditas adalah rasio yang menunjukan hubungan antara kas dan aktiva lancar lainnya dari sebuah perusahaan dengan kewajiban lancarnya.

Selain itu Hanafi dan Halim (2014) mengemukakan bahwa rasio likuiditas mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya (hutang dalam hal ini merupakan kewajiban perusahaan. Dari beberapa uraian diatas, dapat disimpulkan bahwa rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya dengan cara membandingakan keadaan aktiva lancar perusahaan dengan keadaan hutang lancarnya (kewajiban jangka pendek). Pada penelitian ini rasio likuiditas yang dipergunakan adalah Current ratio (CR).

4. Ukuran Perusahaan

a. Pengertian Ukuran Perusahaan

Menurut Brigham (2010) ukuran perusahaan merupakan ukuran besar kecilnya sebuah perusahaan yang ditunjukan atau dinilai oleh total asset, total penjualan, jumlah laba, beban pajak dan lain-lain. Menurut Hartono (2008) ukuran perusahaan (firm size) adalah besar kecilnya perusahaan dapat diukur dengan total aktiva atau besar harta perusahaan dengan menggunakan perhitungan nilai logaritma total aktiva.

Menurut Riyanto (2013), ukuran perusahaan adalah besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai penjualan atau nilai aktiva. Menurut Basyaib (2007), ukuran perusahaan (firm size) adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara antara lain dengan ukuran pendapatan, total aset, dan total modal. Semakin besar ukuran pendapatan, total aset, dan total modal akan mencerminkan keadaan perusahaan yang semakin kuat.

b. Klasifikasi Ukuran Perusahaan

UU No. 20 Tahun 2008 mengklasifikasikan ukuran perusahaan ke dalam 4 kategori yaitu usaha mikro, usaha kecil, usaha menengah, dan usaha besar. Pengklasifikasian ukuran perusahaan tersebut didasarkan pada total asset yang dimiliki dan total penjualan tahunan perusahaan tersebut.

UU No. 20 Tahun 2008 pasal 1 tersebut mendefinisikan usaha mikro, usaha kecil, usaha menengah, dan usaha besar sebagai berikut:

1) Usaha mikro adalah usaha produktif milik orang perorang dan badan usaha perorang yang memiliki kriteria usaha mikro sebagaimana diatur dalam undang-undang ini.

2) Usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri yang dilakukan oleh orang perorang atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang-undang ini.

3) Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorang atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini.

4) Usaha besar adalah usaha ekonomi produktif yang dilakukan oleh badan usaha dengan jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari usaha menengah, yang meliputi usaha nasional milik negara atau swasta, usaha patungan, dan usaha asing yang melakukan kegiatan ekonomi di Indonesia.

5. Kualitas Audit

a. Pengertian Kualitas Audit

Menurut Arens et al. (2014) auditing adalah “The accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and establish criteria. Auditing should be done by a competent, independent person”.

Hal ini berarti bahwa audit adalah pengumpulan dan pengevaluasian bukti tentang informasi untuk menentukan dan melaporkan tingkat atau derajat kesesuaian antara informasi tersebut dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh seorang yang kompeten dan independen. Sedangkan menurut Agoes (2012), auditing adalah pemeriksaan yang secara kritis dan sistematis oleh pihak yang independen atas laporan keuangan beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya.

Menurut Mulyadi (2014), auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan- pernyataan tersebut dengan kriteria yang telah ditetapkan, dan penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Menurut Arens dan Loebbecke (2015), auditing merupakan suatu proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi dengan kriteria-kriteria yang telah ditetapkan. Auditing seharusnya dilakukan oleh seorang yang independen dan kompeten.

Menurut Standar Profesional Akuntan Publik (SPAP), audit dapat dikatakan berkualitas apabila memenuhi ketentuan atau standar auditing yang berlaku umum yang telah disahkan oleh Ikatan Akuntan Indonesia

(IAI). Sedangkan menurut Institut Akuntan Publik Indonesia (2016) kualitas audit adalah suatu indikator kunci yang memungkinkan suatu audit yang berkualitas dilaksanakan secara konsisten oleh akuntan publik melalui KAP sesuai dengan standar profesi dan ketentuan hukum yang berlaku. Ketika auditor menemukan pelanggaran harus memiliki kompetensi serta sikap kecermatan dan kehati-hatian. Hal ini berguna untuk mengevaluasi dan menemukan pelanggaran sehingga pemakai laporan keuangan tidak mengambil keputusan yang salah. Standar auditing yang telah di sahkan oleh IAI yang dijadikan acuan dalam memenuhi tanggung jawab profesional auditor.

Auditor juga harus mempunyai standar umum dalam pengetahuan dan keahlian dalam bidang akuntan untuk menjalankan profesinya berdasarkan prosedur yang telah ditetapkan. Dalam melakukan audit, kualitas audit ditentukan apabila auditor melaporkan temuan pelanggaran yang terjadi, baik yang jumlahnya tidak material ataupun yang jumlahnya material. Karena besarnya nilai yang terjadi pelanggaran atau dihilangkan atau salah saji informasi akuntansi, dilihat dari keadaan yang melingkupinya, yang mungkin dapat mengakibatkan perubahan pengaruh terhadap pertimbangan orang yang meletakan kepercayaan atas informasi tersebut karena adanya penghilangan atau salah saji tersebut. Standar yang tinggi dalam praktik akuntansi akan menunjukkan bahwa kualitas audit semakin baik.

Kualitas audit yang memadai dapat mengurangi ketidakselarasan antara pemegang kepentingan atas laporan keuangan yang telah diaudit

oleh auditor. Karena auditor dapat mengungkapkan pelanggaran dalam laporan keuangan tersebut. Dalam melakukan proses audit, auditor harus melakukan pekerjaannya secara sistematis agar mendapatkan hasil yang maksimal. Sehingga dapat mengurangi kesalahan dan pelanggaran dalam pemeriksaan, dan tujuan audit dapat tercapai. Dalam proses audit, auditor harus memahami sistem informasi klien dan melaporkan semua kesalahan yang terjadi, baik dalam jumlah kecil maupun besar. Pentingnya pemahaman sistem informasi akuntasi klien dapat membuat pelaporan audit yang diberikan oleh auditor akan semakin lebih baik (Poluan, 2016). Auditor juga harus memiliki komitmen yang kuat terhadap hasil audit yang dihasilkan, serta tidak mudah percaya akan pernyataan klien dalam pengambilan keputusan.

b. Tujuan audit

Perusahaan perlu memiliki suatu pengendalian intern untuk menjamin tercapainya tujuan yang telah direncanakan. Untuk dapat mencapai tujuan tersebut maka dalam pelaksanaan kegiatan harus diawasi dan sumber ekonomi yang dimiliki harus dikerahkan dan digunakan sebaik mungkin. Berdasarkan beberapa definisi audit yang telah dikemukakan di atas, dapat diketahui bahwa tujuan audit pada umumnya untuk menentukan keandalan dan integritas informasi keuangan, ketaatan dengan kebijakan, rencana, prosedur, hukum, dan regulasi, serta pengamanan aktiva. Dengan demikian tujuan audit menghendaki akuntan memberi pendapat mengenai kelayakan dari pelaporan keuangan yang sesuai standard auditing. Menurut Tuanakotta (2014) tujuan audit adalah mengangkat tingkat kepercayaan

dari pemakai laporan keuangan yang dituju, terhadap laporan keuangan itu.

Tujuan itu dicapai dengan pemberian opini oleh auditor mengenai apakah laporan keuangan disusun dalam segala hal yang material sesuai dengan kerangka pelaporan keuangan yang berlaku. Menurut Arens dkk (2015) tujuan audit adalah untuk menyediakan pemakai laporan keuangan suatu pendapat yang diberikan oleh auditor tentang apakah laporan keuangan disajikan secara wajar dalam semua hal yang material, sesuai dengan kerangka kerja akuntansi keuangan yang berlaku. Pendapat auditor ini menambah tingkat keyakinan pengguna yang bersangkutan terhadap laporan keuangan.

c. Standar audit

Standar auditing yang ditetapkan Ikatan Akuntan Indonesia (SPAP, 2011) mengharuskan auditor menyatakan apakah menurut pendapatnya, laporan keuangan disajikan sesuai prinsip akuntansi yang berlaku umum di Indonesia dan jika ada, menunjukan adanya ketidak konsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

Menurut Arens et.al (2012) menyatakan bahwa Standar auditing merupakan pedoman umum untuk membantu auditor memenuhi tanggungjawab profesionalnya dalam audit atas laporan keuangan historis. Standar ini mencakup pertimbangan mengenai kualitas profesional seperti kompetensi dan independensi, persyaratan pelaporan dan bukti. Standar auditing yang telah ditetapkan dalam Standar Profesional Akuntan Publik (SPAP) dan disahkan oleh Ikatan Akuntan Indonesia adalah sebagai berikut (SPAP, 2011) :

1) Standar umum

a) Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

b) Dalam semua hal yang berhubungan dengan perikatan independensi dalam sikap mental harus dipertahankan oleh auditor.

c) Dalam pelaksanaan audit dan penyusunan laporan

keuangannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2) Standar Pekerjaan Lapangan

a) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan sistem harus disupervisi dengan semestinya.

b) Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat dan lingkup pengujian yang akan dilaksanakan.

c) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3) Standar Pelaporan

a) Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b) Laporan auditor harus menunjukan atau menyatakan, jika ada ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c) Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

d) Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan jika ada, dan tingkat tanggungjawab yang dipikul oleh auditor.

d. Jenis-Jenis Audit

Dalam Arens et al (2014) menjelaskan bahwa terdapat tiga jenis audit, yaitu:

1. Audit Operasional

Audit operasional adalah mengevaluasi efisiensi dan efektifitas pada setiap bagian organisasi dari prosedur dan metode operasi organisasi. Pada akhir kegiatan audit operasional, manajemen

biasanya mengharapkan saran-saran untuk memperbaiki operasinya. Contoh; auditor mengevaluasi efisiensi dan akurasi dari pemprosesan transaksi dengan sistem komputer yang baru.

2. Audit Ketaatan

Audit ketaatan atau kepatuhan ini dilakukan untuk menentukan apakah pihak yang diaudit mengikuti prosedur, aturan, atau ketentuan tertentu yang ditetapkan oleh otoritas yang lebih tinggi.

3. Audit atas Laporan Keuangan

Audit atas laporan keuangan dilakukan untuk menentukan apakah laporan keuangan yang diverifikasi telah dinyatakan sesuai dengan kriteria tertentu. Kriteria yang ditetapkan adalah prinsip-prinsip akuntansi yang berlaku umum. Prinsip akuntansi yang berlaku umum di Indonesia dimuat dalam Pernyataan Standar Akuntansi Keuangan (PSAK) yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI).

C. Pengembangan Hipotesis

a. Pengaruh Likuiditas terhadap Kualitas Laporan Keuangan

Teori agensi mengatakan likuiditas merupakan penyebab yang mempengaruhi perbedaan tujuan dan kepentingan, yaitu seperti konflik yang terjadi antara pemegang saham dengan kreditur di suatu perusahaan.

Perusahaan yang memiliki tingkat likuiditas tinggi menunjukkan perusahaan tersebut memiliki kemampuan dalam melunasi kewajiban jangka pendeknnya sehingga akan meningkatkan suatu kualitas laporan keuangan. Hal ini menyebababkan likuiditas sangat berhubungan dengan kreditur, sehingga kreditur akan mempertimbangankan kembali perusahaan mana yang akan mendapat

pinjaman kredit agar tidak mengalami kerugian dan terjadi penundaan pengumpulan bunga dan pinjaman pokok jika perusahaan tidak liquid (Fanani et al., 2009). Semakin besar kemampuan suatu perusahaan untuk melunasi kewajiban jangka pendek, maka perusahaan cenderung melaporkan laporan keuangan sewajar mungkin. Hal ini bertujuan untuk menarik minat investor.

Likuiditas sudah beberapa kali diuji keterkaitannya dengan kualitas laporan keuangan, seperti pada penelitian Susanti (2017), yang salah satu variabelnya meneliti likuiditas terhadap kualitas informasi laporan keuangan menunjukkan bahwa likuiditas berpengaruh positif terhadap kualitas laporan keuangan. Namun, pada penelitian Neliana (2017), yang juga meneliti faktor–

faktor yang mempengaruhi tingkat kelengkapan pengungkapan laporan keuangan menyebutkan bahwa likuiditas tidak berpengaruh signifikan terhadap tingkat kelengkapan pengungkapan laporan keuangan.

Berdasarkan penjelasan tersebut, maka Hipotesis 1 (H1) dalam penelitian ini adalah sebagai berikut:

H1 : Likuiditas berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

b. Pengaruh Ukuran Perusahaan terhadap Kualitas Laporan Keuangan Teori agensi mengatakan ukuran perusahaan merupakan penyebab faktor yang menimbulkan konflik kepentingan yang bisa terjadi di perusahaan, yaitu antara pemegang saham dengan manajemen. Untuk melakukan operasional di perusahaan seorang manajemen diberi wewenang oleh pemilik perusahaan.

Perusahaan akan semakin transparan dan akuntabel dalam meningkatkan kualitas laporan keuangan perusahaannya kepada publik, apabila semakin besar ukuran

perusahaan yang dimiliki. Perusahaan besar akan cenderung menjaga image perusahaannya di depan masyarakat, untuk menjaga image tersebut perusahaan akan selalu berusaha mempertahankan kualitas laporan keuangan. Sehingga manajemen peusahaan terdapat kecenderungan untuk memanipulasi laporan keuangan tersebut, dimana seolah-olah perusahaan sedang berkinerja baik.

Penelitian Susanti (2017), yang juga meneliti hubungan ukuran perusahaan dengan kualitas informasi laporan keuangan membuktikan bahwa ukuran perusahaan tidak berpengaruh terhadap kualitas informasi laporan keuangan.

Namun pada penelitian Fitriana dan Hendra (2018), Neliana (2017), serta Hartono dan Cherrya (2018), menemukan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

Berdasarkan penjelasan tersebut, maka Hipotesis 2 (H2) dalam penelitian ini adalah sebagai berikut:

H2 : Ukuran Perusahaan berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

c. Pengaruh Kualitas Audit terhadap Kualitas Laporan Keuangan

Teori agensi mengatakan kualitas audit membutuhkan pihak ketiga yang independen, yaitu akuntan publik yang memberikan jasa untuk menilai laporan keuangan yang dibuat oleh agen. Kualitas audit menjadi hal yang penting dan utama dalam menjamin akurasi dari pemeriksaan laporan keuangan, kualitas audit akan mempengaruhi laporan audit yang dikeluarkan seorang auditor.

Hasil penelitian oleh Susanti (2017), menyebutkan bahwa kualitas audit tidak berpengaruh terhadap kualitas laporan keuangan. Sedangkan pada

penelitian Djanegara (2017) dan Hartono dan Cherrya (2018) sepakat menyatakan melalui penelitiannya bahwa kualitas audit berpengaruh secara signifikan terhadap kualitas laporan keuangan.

Berdasarkan penjelasan tersebut, maka Hipotesis 3 (H3) dalam penelitian ini adalah sebagai berikut:

H3 : Kualitas Audit berpengaruh positif dan signifikan terhadap kualitas laporan keuangan.

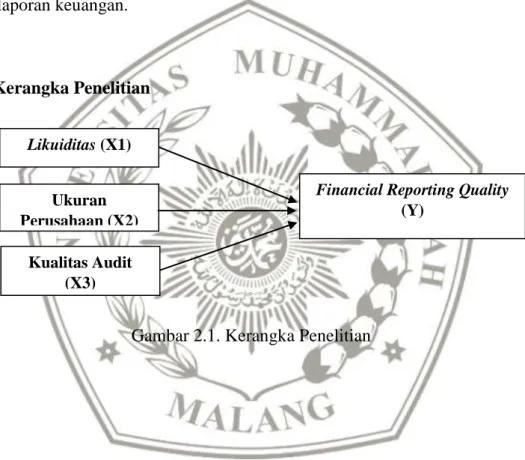

D. Kerangka Penelitian

Gambar 2.1. Kerangka Penelitian

Financial Reporting Quality (Y)

Likuiditas (X1)

Ukuran Perusahaan (X2)

Kualitas Audit (X3)