ANALISIS SISTEM PENGENDALIAN INTERN PENGGAJIAN PEGAWAI PADA UNIVERSITAS MUHAMMADIYAH JEMBER

Suwarno

ABSTRACT

The purpose of this study was to determine the employee payroll procedures, principles and elements of the internal control system of payroll employees at Muhammadiyah University of Jember. Methods of data collection in this study is to conduct interviews, documentation, observation and questionnaires. Data processing results of this study using a qualitative description of analysis tools is the analysis conducted through the calculation by using logic to draw logical conclusions about the data in the analysis. Based on the results of research that the network of payroll procedures in Muhammadiyah University of Jember consists of pencatan part time, part of the unit, the financial part, the ratification, and the treasurer. The principles and elements of internal control systems at Muhammadiyah University of Jember payroll already said was very adequate, the analysis is performed using a questionnaire and then spread from the calculated value of the questionnaire contained 80% -100% then categorized very adequate, and also done by comparing the facts with theories about the principles and elements of payroll internal control system, comparing the results of that at the Muhammadiyah University of Jember already meet the principles and elements of the system of internal control

Keywords: Internal Control System Payroll

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui prosedur penggajian pegawai, prinsip-

prinsip dan unsur-unsur sistem pengendalian intern penggajian pegawai pada Universitas

Muhammadiyah Jember. Metode pengumpulan data dalam penelitian ini yaitu dengan

melakukan wawancara, dokumentasi, observasi dan kuisioner. Pengolahan data hasil

penelitian ini menggunakan alat analisis deskripsi kualitatif yaitu analisis yang dilakukan

melalui perhitungan dengan menggunakan logika untuk menarik kesimpulan yang logis

mengenai data-data yang di analisis. Berdasarkan dari hasil penelitian bahwa jaringan

prosedur penggajian pada Universitas Muhammadiyah Jember terdiri dari bagian pencatan

waktu, bagian unit, bagian keuangan, bagian pengesahan, dan bagian bendahara. Prinsip-

prinsip dan unsur-unsur sistem pengendalian intern penggajian pada Universitas Muhammadiyah Jember sudah di katakan sangat memadai, analisis tersebut dilakukan dengan menggunakan penyebaran dengan kuisioner kemudian dari hasil perhitungan kuisioner tersebut terdapat nilai 80%-100% maka di kategorikan sangat memadai, dan juga melakukan dengan membandingkan antara fakta dengan teori-teori mengenai prinsip-prinsip dan unsur-unsur sistem pengendalian intern penggajian, hasil dari membandingkan bahwa di Universitas Muhammadiyah Jember sudah memenuhi prinsip-prinsip dan unsur-unsur sistem pengendlian intern.

Kata kunci : sistem pengendalian intern penggajian

PENDAHULUAN

Di dalam menjalankan fungsinya sebagai lembaga pendidikan, PTS dan PTN berupaya mengembangkan pendidikan yang bertujuan untuk menghasilkan lulusan yang beretika dan bermoral tinggi. Dalam upaya pengembangan pendidikan ini, salah satu faktor yang ikut berperan serta adalah faktor kepegawaiannya. Pada umumnya pegawai disebuah perguruan tinggi terdiri dari tenaga pengajar dan tenaga administrasi. Faktor pegawai ini perlu dipertimbangkan dan diperhatikan, sehubungan dengan semakin disadari pentingnya pegawai dalam suatu usaha. Pegawai merupakan dasar untuk melaksanakan suatu usaha. Dengan melalui pegawai inilah sumberdaya lainya dapat dikelola dan dikembangkan.

Masalah gaji mungkin merupakan masalah manajemen kepegawaian yang paling kompleks dan merupakan salah satu aspek yang paling berarti, baik bagi karyawan maupun bagi perusahaan. Gaji adalah bentuk kompensasi atas prestasi karyawan yang bersifat finansial yang menimbulkan kepuasan kerja. Karyawan akan merasa puas apabila besarnya gaji yang diterimanya sesuai dengan keahlian dan jabatannya. Sehingga karyawan akan terdorong untuk semaksimal mungkin bekerja sesuai dengan kemampuannya.

Universitas Muhammadiyah Jember merupakan perguran tinggi swasta yang terbesar di

Jember dan berkembang sangat pesat. Dengan jumlah karyawan kurang lebih 200 untuk

karyawan tetap, sedangkan karyawan yang tidak tetap 3 kali lipat dari pegawai tetap termasuk

dosen. Oleh karena itu Universitas Muhammadiyah Jember di dalam memberikan pelayanan

kepada mahasiswa melibatkan dosen dan karyawan yang selalu siap untuk membantu

mahasiswa. Kinerja karyawan dan dosen dipengaruhi salah satunya faktor gaji. Universitas

Muhammadiyah Jember juga akan memberikan suatu hadiah atau imbalan pada pegawainya

dalam ketepatan jam hadir. Sistem pengendalian intern sangat diperlukan untuk

melakukan pengawasan terhadap sistem akuntansi penggajian. Universitas Muhammadiyah

Jember seharusnya memiliki sistem pengendalian intern yang baik dalam sistem penggajian yang dimiliki agar tujuan perusahaan dapat tercapai. Keharusan perusahaan untuk menerapkan sistem pengendalian intern untuk mencegah terjadinya penyelewengan dan tindak kecurangan-kecurangan yang merugikan, serta penerapan sistem pengendalian intern secara baik diharapkan dapat meningkatkan kinerja karyawan.

RUMUSAN MASALAH

Berdasarkan uraian dari latar belakang di atas, maka rumusan masalah yang diajukan dalam penelitian ini adalah :

a. Bagaimanakah prosedur penggajian pegawai pada Universitas Muhamadiyah Jember?

b. Apakah sistem pengendalian intern penggajian pegawai pada Universitas Muhammadiyah Jember sudah memenuhi prinsip-prinsip sistem pengendalian intern menurut teori?

c. Apakah sistem pengendalian intern penggajian pegawai pada Universitas Muhammadiyah Jember sudah memenuhi unsur-unsur sistem pengendalian intern yang baik?

TUJUAN PENELITIAN

Tujuan yang ingin dicapai dari penelitian ini adalah:

a. Untuk mengetahui prosedur penggajian pegawai Universitas Muhammadiyah Jember b. Untuk mengetahui apakah sistem pengendalian intern penggajian pegawai pada

Universitas Muhammadiyah Jember sudah memenuhi prinsip-prinsip system pengendalian intern

c. Untuk mengetahui apakah sistem pengendalian intern penggajian pegawai pada Universitas Muhammadiyah jember sudah memenuhi unsur-unsur sistem pengendalian intern yang baik

METODE PENELITIAN

Jenis data yang digunakan dalam penelitian ini adalah jenis data dokumenter berupa

data struktur organisasi, pencatatan waktu hadir, pencatatan waktu kerja, daftar gaji dan

laporan gaji pegawai. Data primer yang digunakan dalam penelitian ini berupa keterangan

dari pihak pelaksana penggajian Universitas Muhammadiyah Jember mengenai prosedur

penggajian karyawan, dan sistem pengendalian intern penggajian karyawan di Universitas

Muhammadiyah Jember.

Metode yang digunakan dalam pengumpulan data adalah observasi dan kuesioner.

Metode observasi digunakan untuk memperoleh data tentang dokumen, catatan, prosedur, dan pengendalian intern dalam sistem akuntansi penggajian pegawai pada Universitas Muhammadiyah Jember. Metode kuesioner digunakan untuk mengetahui opini responden tentang pelaksanaan sistem pengendalian intern penggajian pegawai pada Universitas Muhammadiyah Jember, apakah sudah memadai atau belu

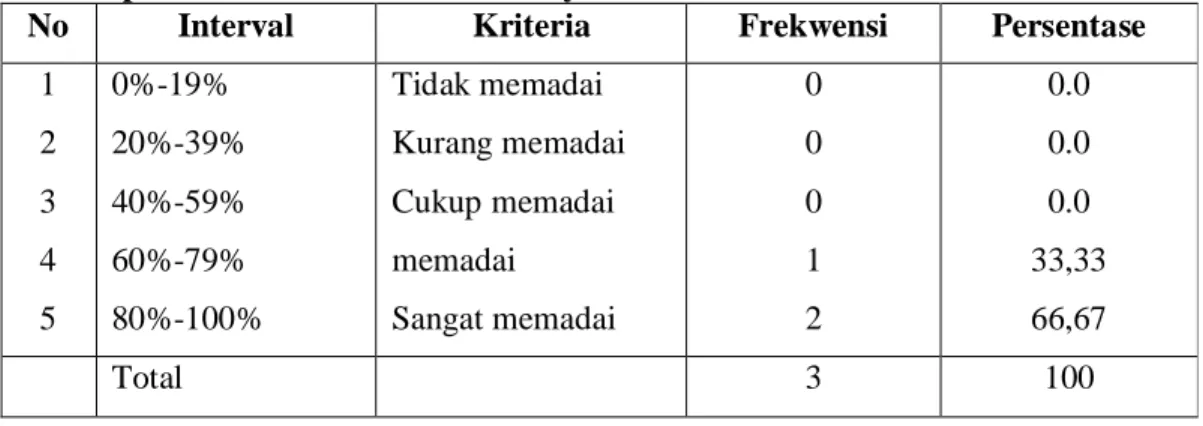

Pengolahan data hasil penelitian ini menggunakan alat analisis deskriptif kualitatif, yaitu analisis yang dilakukan melalui perhitungan dengan menggunakan logika untuk menarik kesimpulan yang logis mengenai data-data yang dianalisis. Dengan demikian dapat dikatakan bahwa analisis deskriptif ini dimaksudkan untuk menguraikan atau memaparkan hasil penelitian untuk kemudian diadakan interpretasi berdasarkan landasan teori yang telah disusun

Tabel 1

Kreteria Penerapan SPI pada Penggajian Pegawai

NO Rentang Presentase Kriteria

1 2 3 4 5

0%-19%

20%-39%

40%-59%

60%-79%

80%-100%

Tidak memadai Kurang memadai Cukup memadai Memadai Sangat memadai

HASIL DAN PEMBAHASAN

Berikut ini penulisan sajikan Flowchart sistem penggajian yang dipergunakan

dalam Universitas Muhammadiyah Jember.

1. Sistem pemberian gaji untuk pegawai administrasi

Bagian keuangan Bagian pengesahan Bagian bendahara

Melakuakn evaluasi

Benar

Melakuakn otorisasi

3

3

2

Rekap DG

1

pegawai

2

1

2

Membuat daftar gaji pegawai

Daftar gaji pegawai

Rekap DG 1 pegawai

Membuat rekap daftar gaji

pegawi

3 2 Rekap DG

1pegawai

1 3

Menandatangani slip

Memasukkan uang ke amplop Membuat slip gaji

pegawai

Selesa

3

2. Sistem pemberian honorarium untuk dosen

Fakultas/Unit Bagian keuangan Bagian Pengesahan Bagian Bendahara

Ya

Ya Daftar

HR

Melakuakn evaluasi

Ben ar

Mendatangani daftar HR

Membuat rekap daftar HR dosen

3

Rekap

2DHR

13

2

1

2

Menghitung kehadiran dosen

mengajar

Membuat daftar honorarium dosen

Daftar HR dosen

1 3

3

2

R ekap DHR

1dosen

Melakuakn evaluasi

Bena r 2

Melakukan terotorisasi

4

Memasukk an uang ke dalam

Melakukan pembayaran HR

tiap-tiap dosen

Slip

Selesa i

3 2

DHR dosen

14

N

Membuat slip HR

dosen

3. Sistem pemberian honorarium lembur pada pegawai administrasi

Bagian Kepegawaian Unit Bagian Keuangan Bagian Pengesahan Bagian Bendahara

Bendahara mengambil uang di Bank sesuai dengan jumlah yang tercantum pada HR yang telah di otorisasi

Tidak

Tidak Ya

Ya M

Pegawai melaksanakan prensensi pada data Finger

Printer

Penarikan data secara berkala dari alat Finger Print ke

komputer

Membuat laporan atau rekap daftar

hadir

3 2

1

1

Daftar hadir

1

3

Melakukan evaluasi

Membuat Pengajuan lembur

dan honorarium

3

2

2

1 Daftar hadir

Pengajuan lembur 1 dan honorarium

pegawai

2

2

3

2

Pengajuan lembur 1 dan honorarium

pegawai

Menghitung gaji, HR, lembur, tunjangan transport, pegawai

tidak tetap

Melakukan evaluasi terhadap pengajuan lembur dan honorarium

Benar

1

Memnandatangani pengajuan lembur dan

honorarium pegawai

3

Melaksanaka n otorisasi

2

3 2

Melakukan evaluasi

Benar Pengajuan lembur 1dan honorarium pegawai

3

4

3

Melakukan pembayaran tiap-tiap pegawai Menandatangani slip Memasukkan uang

ke dalam amplop

Membuat slip HR

dan lembur pegawai

Slip

Selesai

HR sudah 1

2

diotorisasi