NOTA KEUANGAN pada

RENCANA UNDANG – UNDANG

ANGGARAN PENDAPATAN DAN BELANJA NEGARA PERALIHAN TRIWULAN I TAHUN 1969

(Januari s.d Maret 1969)

NOTA KEUANGAN pada

RENCANA UNDANG-UNDANG

ANGGARAN PENDAPATAN DAN BELANJA NEGARA PERALIHAN TRIWULAN I TAHUN 1969

(Januari s.d Maret 1969)

I. UMUM

Seperti telah seringkali dijelaskan Pemerintah, prinsip Anggaran Belanja berimbang yang telah dirumuskan Pemerintah antara lain bertujuan sebagai berikut :

1. Sebagai pegangan untuk dapat keluar dari kekacauan administrasi dan engawasan serta manipulasi yang dilaksanakan melalui budget-budget negara selama ini sehingga dapat kembali kepada single management serta pengawasan keuangan negara dan devisa negara sesuai tertib ekonomi.

2. Sebagai alat untuk mendisiplinkan kembali Pemerintah dan aparaturnya yang merupakan syarat mutlak dalam pelaksanaan tertib ekonomi.

3. Sebagai alat untuk melaksanakan tugas-tugas yang ditetapkan oleh Ketetapan MPRS No. XXIII/MPRS/1966, a.l membendung lajunya inflasi, menghilangkan secepat mungkin defisit Anggaran Belanja (oleh MPRS sendiri defisit telah dinyatakan sebagai sumber dari inflasi yang harus dikekang), dan menyusun suatu rencana moneter untuk dapat membiayai rencana-rencana fisik. Rencana moneter dan rencana fisik untuk sektor-sektor Pemerintah/Negara adalah Anggaran Pendapatan dan Belanja Negara.

Dalam membawakan APBN 1967 kepada Dewan Perwakilan Rakyat, Pemerintah telah menyatakan antara lain : bahwa Pemerintah akan berusaha meniadakan cara-cara Anggaran Tambahan; namun jika terpaksa ada Anggaran Tambahan, maka diusahakan agar Anggaran Tambahan itu tetap seimbang.

Dalam mengantarkan Nota Keuangan RUU Anggaran Tambahan dan Perubahan atas Undang-undang APBN 1967, dengan surat no. R.61/Pres/HK/12/1967 tanggal 30 Desember 1967, Pemerintah telah menjelaskan kepada Pimpinan DPR GR mengapa tambahan budget sebanyak Rp 7.979,7 juta tersebut tidak dapat ditutup oleh penerimaan supaya dapat seimbang, sehingga terdapat suatu defisit budget sebesar Rp 5.130,1 atau 5,7% dari pengeluaran. Sementara itu, angka sementara defisit yang terakhir dapat disampaikan pada DPR-GR menunjukkan bahwa defisit ternyata dapat ditekan menjadi Rp 2.665,0 juta atau hanya 3% dari pengeluaran Negara.

Mengingat bahwa jumlah defisit tersebut masih bersifat sementara, maka Perhitungan Anggaran yang sedang diselesaikan oleh Pemerintah akan memberikan angka yang sebenarnya.

Meskipun dalam prinsip Pemerintah mengusahakan suatu anggaran berimbang, tetapi budget management dalam tahun 1967 sampai dengan semester 1968 mengalami kesulitan- kesulitan. Hal ini terlebih dirasakan dalam budget management secara triwulanan.

Dari tahun dinas anggaran yang sampai sekarang berlaku menurut Tahun Takwim (1 Januari s.d 31 Desember ) kesulitan-kesulitan yang dialami Pemerintah cara ringkas dapat dikemukakan sebagai berikut :

a. Tahun dinas anggaran takwim dimulai di tengah-tengah masa paceklik dimana justru rakyat petani memerlukan bantuan submer penghasilan yang diharapkan dari peningkatan aktivitas-aktivitas Pemerintah. Dari segi peraturan teknis pembukuan anggaran (menurut ICW), maka pembiayaan dalam permulaan dari Tahun Dinas Anggaran terpaksa harus disesuaikan dengan penerimaan Kas Negara dalam periode itu.

Penerimaan negara dlam triwulan I tersebut biasanya ada pada tingkatan yang rendah dibandingkan dengan triwulan-triwulan berikutnya. Disinilah kelihatan adanya kontradiksi-kontradiksi, yaitu di saat rakyat petani-petani kita memerlukan aktivitas- aktivitas Pemerintah, justru aktivitas-aktivitas tersebut disesuaikan dengan penerimaan Pemerintah yang rendah.

b. Aktivitas-aktivitas pembangunan biasanya dilakukan dalam musin kemarau yaitu mulai April s.d September. Menurut pengalaman yang sudah-sudah, tekanan pengeluaran pembangunan terasa sangat berat pada periode tersebut. Penerimaan kas negara sementara itu telah mulai meningkat dalam triwulan II tetapi belum dapat mengimbangi pengeluaran-pengeluaran sampai dengan akhir triwulan II tersebut, sehingga sampai dengan akhir semester I masih terdapat defisit dan harus ditutup oleh penerimaan- penerimaan dari triwulan-triwulan berikutnya. Di lihat dari segi budget management dalam rangka stabilisasi, maka defisit yang besar dalam semester I, khususnya dalam triwulan II, masih dapat dikendalikan karena pertambahan arus uang dalam masa tersebut diimbangi oleh peningkatan arus barang akibat adanya musim panen, meningkatnya ekspor dan impor, dan sektor produksi lainnya yang memenuhi kebutuhan para rakyat petani.

c. Penerimaan dalam triwulan IV biasanya adalah paling tinggi diantara penerimaan triwulan-triwulan sebelumnya. Pengeluaran dalam triwulan IV sebenarnya tidak perlu terlalu besar, terutama untuk pembangunan, karena pada periode tersebut sudah tiba musim hujan. Akan tetapi berhubung akan berakhirnya masa anggaran menurut sistim kas (kas stelsel) yang berlaku sampai sekarang, maka oleh Departemen-departemen sisa anggaran yang ada pada akhir tahun itu segera dikeluarkan agar nantinya pada akhir tahun tidak usah mengembalikan sisa uang yang ada ke Kas Negara.

Dorongan untuk melakukan ini adalah wajar mengingat bahwa dalam triwulan- triwulan sbelumnya mereka mengalami tekanan-tekanan dalam pengeluaran guna dapat menyesuaikan dengan penrimaan-penerimaan negara, sehingga pada periode tersebut (yakni

Departemen Keuangan Republik Indonesia 2

dalam triwulan IV) di mana penerimaan telah mencapai puncaknya, merupakan kesempatan yang sebaik-baiknya untuk melakukan pengeluaran yang merupakan sisa anggaran.

Dilihat dari segi budget management triwulanan maka cara pembiayaan semacam itu adalah kurang baik, karena sisa uang yang ada pada akhir tahun tidak dapat digunakan untuk pembiayaan triwulan berikutnya (triwulan I tahun takwim berikutnya). Justru pada saat itulah diperlukan pembiayaan untuk meningkatkan aktivitas-aktivitas Pemerintah untuk membantu rakyat petani mengurangi beban mereka dalam musim paceklik.

Tahun Dinas Anggaran yang bertepatan dengan tahun takwim adalah tidak synchroon dengan siklus produksi pertanian, sehingga menyukarkan budget management Pemerintah dalam membantu secara aktif pembangunan sektor pertanian. Mengingat bahwa siklus produksi pertanian berakhir dengan selesainya musim paceklik, maka segala macam kegiatan baik dari pembiayaan penyediaan pupuk sampai dengan masa peningkatan aktivitas Pemerintah untuk mengurani pengaruh paceklik sejogyanya dilakukan dalam satu tahun anggaran.

Karena APBN itu merupakan program kerja Pemerintah, maka sudah sewajarnya jika Pemerintah dengan programnya itu berusaha untuk semaksimal mungkin menampung kegiatan ekonomi dan pembangunan agar secara positip dapat mempengaruhi perkembangannya. Mengingat akan pola penerimaan dan pengeluaran di satu fihak dan segi teknis pembukuan anggaran di lain pihak, maka jika keadaan dan kegiatan Pemerintah diproyeksikan kepada tahun anggaran 1968, nyatalah bahwa tahun angaran yang bersesuaian dengan tahun takwim seperti yang berlaku sekarang ini tidak sepenuhnya dapat menampung keadaan dan kegiatan-kegiatan tersebut dalam ruang lingkupnya, sehingga dengan demikian sangat sedikit mempengaruhi perkembangannya. Oleh sebab itu Pemerintah berkesimpulan untuk memilih tahun dinas anggaran yang berbeda dengan tahun dinas anggaran yang sekarang. Tahun dinas anggaran baru yang diusulkan memilih bulan-bulan April sampai dengan Maret.

Seperti telah dikemukakan di atas pemilihan tahun anggaran yang baru ini lebih ditekankan pada usaha untuk melakukan budget management yang lebih baik daripada masa- masa sebelumnya.

II. POLA REALISASI APBN 1967 s.d SEMESTER I 1968 1. Pola Realisasi APBN triwulanan

Gambaran pola realisasi APBN triwulanan secara ringkas dapat diberikan dalam Tabel I berikut :

Triwulanan 1967

I 13.080,7 11.980,2 1.100,5

II 12.525,0 17.936,6 5.411,6

III 18.131,9 19.004,4 872,5

IV 41.162,1 38.633,5 2.528,6

Seluruh Tahun 84.899,7 87.554,7 2.655,0

1968

I 24.356,1 25.897,0 1.540,9

II 36.703,2 45.175,0 8.471,8

Semester I 61.059,3 71.072,0 10.012,7

1) Tahun 1967 = termasuk IPEDA

Penerimaan 1)

Tabel 1. Ichtisar Perkembangan triwulanan APBN 1967 s.d Semester I 1968 (dalam jutaan rupiah)

Pengeluaran 1) Surplus (+) Defisit (-)

Dari tabel tersebut di atas terlihat bahwa baik penerimaan dan pengeluaran sama- sama meningkat, tetapi defisit yang paling besar dialami dalam triwulan II-1967. Sebaliknya triwulan IV-1967 mengalami suatu surplus yang terbesar. Seperti telah dijelaskan diatas defisit dalam triwulan II-1967 terutama disebabkan karena adanya pembangunan prasarana pengangkutan darat yang hanya dapat dilakukan sesudah musim penghujan berakhir. Hal ini mutlak perlu untuk memperlancar arus hasi panenan. Mengenai surplus dalam triwulan IV- 1967 dapat dikemukakan bahwa sebab utama dari besarnya pengeluaran tersebut adalah karena tindakan Pemerintah untuk mengadakan perhitungan-perhitungan yang sudah tertunda-tunda dengan maksud agar APBN 1968 dapat dibersihkan dari komitmen-komitmen tahun-tahun sebelumnya. Disamping itu Pemerintah pun juga mengadakan perhitungan- perhitungan yang intensif dalam hal penerimaan sehingga tercapai suatu surplus sebesar Rp 2.528,6 juta.

Departemen Keuangan Republik Indonesia 4

2. Pola Penerimaan Triwulanan

Perkembangan dan pola penerimaan negara 1967 dapat dilihat dari tabel 2 berikut :

1967

I 0,8 (5,3) 11,1 (26,4) - 0,7 (2,9)

II 2,1 (13,9) 9,1 (21,7) - 1,0 (4,1)

III 5,6 (37,1) 9,2 (21,9) 0,1 2,7 (11,0)

IV 6,6 (43,7) 12,6 (30,0) 1,1 20,1 (82,0)

Seluruh Tahun 15,1 (100) 42,0 (100) 2,2 24,5 (100)

1968

I 6,9 14,2 0,2 3,1

II 9,0 22,3 1,7 3,7

Semester I 15,9 36,5 1,9 6,8

Keterangan :

1) Tidak termasuk IPEDA

Kredit % Triwulan Pajak langsung % 1) Pajak tak langsung

% 1)

Penerimaan lain-lain

Penerimaan Luar Negeri Tabel 2. Penerimaan Triwulan 1967 s.d Semester I 1968

(dalam jutaan rupiah)

Dari Tabel 2 di atas terlihat bahwa pola pajak tidak langsung dapat dikatakan konstan, kecuali kenaikan yang diperoleh pada triwulan IV-1967 karena meningkatnya arus barang berhubung dengan adanya perayaan-perayaan hari-hari lebaran dan tahun baru.

Sebaliknya angka-angka pajak langsung menunjukkan pola triwulan yang selalu meningkat.

Secara khusus faktor-faktor yang mempengaruhi pola 1967 s.d. semester I 1968 adalah sebagai berikut :

a. Pajak Langsung :

Mengingat bahwa penerimaan pajak langsung untuk sebagian besar tidak terlalu mengikuti perkembangan harga-harga, maka kenaikan dalam triwulan III dan IV tahun 1967 terutama disebabkan oleh peningkatan kegiatan pemungutannya. Hal ini dipergiat lagi dalam triwulan I dan II tahun 1968 dengan lebih diarahkan pada pencairan tunggakan-tunggakan pajak tahun-tahun sebelumnya.

Dalam hasil-hasil penertiban secara khusus dapat dikemukakan penerimaan dari kontrak karya minyak bumi yang menghasilkan 40% dari seluruh hasil penerimaan pajak langsung, meskipun kurs devisa minyak untuk pengadaan minyak dalam negeri sesudah Pebruari 1967 s.d. Pebruari 1968 tidak berubah. Kurs yang lebih realistis untuk devisa minyak tersebut selama Semester I 1968 merupakan sebab utama dari peningkatan pajak langsung. Penerimaan dari sektor minyak

tersebut adalah sebesar Rp 8,1 milyar atau 50% lebih dari seluruh hasil pajak langsung.

b. Pajak Tidak Langsung

Perkembangan penerimaan dari pajak tidak langsung memberikan pola yang mengikuti perkembangan tingkat harga dan mencapai puncaknya pada akhir tahun bertepatan dengan hari-hari raya Lebaran dan tahun Baru. Dalam tahun 1967 seluruh pajak tak langsung ini melebihi target. Apabila diteliti lebih jauh, penambahan tersebut dicapai meskipun Pemerintah telah memberikan kelonggaran cukai dan pajak penjualan dalam negeri sejumlah Rp 3,0 milyar.

Kebijaksanaan memberikan kelonggaran-kelonggaran berupa penurunan tarip pajak, dimaksud agar supaya industri dalam negeri dapat memperluas produksi dan pasarannya. Dalam Semester I- 1968 kebijaksanaan tersebut disertai proteksi terhadap saingan impor luar negeri dengan jalan lebih membebani bea masuk barang- barang saingan industri dalam negeri khususnya sandang dan pangan serta industri rokok.

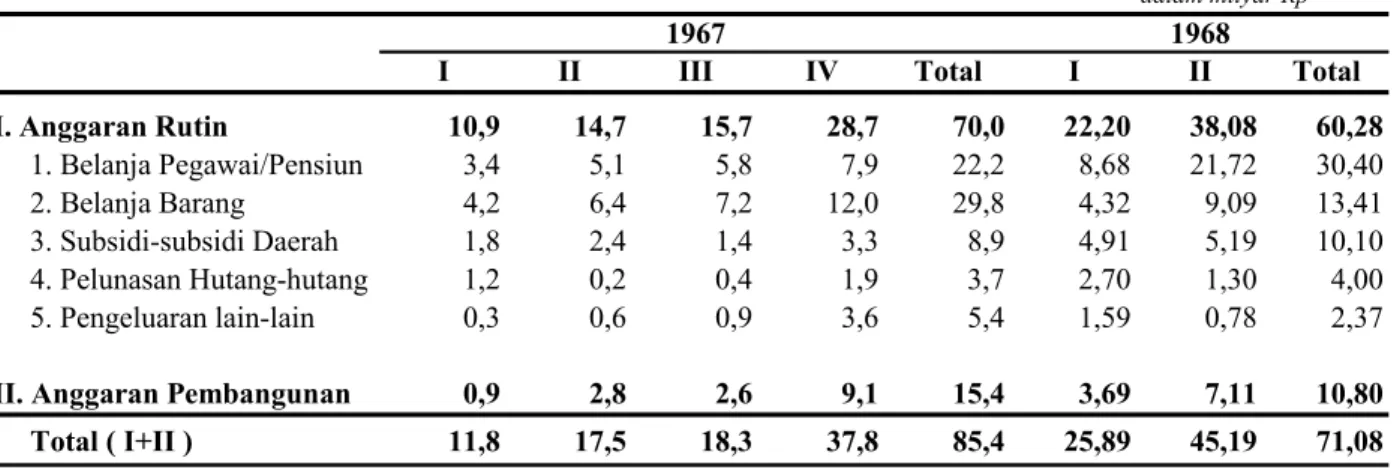

3. Pola Pengeluaran Triwulanan

Gambaran pola pengeluaran per triwulan dapat di lihat pada Tabel 3 dimana pola triwulan I s.d. III 1967 menunjukkan gambaran perkembangan kenaikan yang banyak sedikitnya sejajar dengan perkembangan-perkembangan harga dan penerimaan. Khususnya dalam triwulan II 1967, seperti pula telah diutarakan di dalam Bab Umum, pengeluaran pembangunan merupakan pengeluaran mutlak yang harus dilakukan karena sifatnya sangat dipengaruhi oleh musim. Pula telah dijelaskan bahwa pengeluaran triwulan IV 1967 yang begitu besar disebabkan karena pada setiap akhir tahun Pemerintah berusaha mengadakan perhitungan segala macam kewajiban membayar, agar tahun anggaran berikutnya bersih dari pada komitmen-komitmen yang berasal dari tahun sebelumnya.

dalam milyar Rp

I II III IV Total I II Total

I. Anggaran Rutin 10,9 14,7 15,7 28,7 70,0 22,20 38,08 60,28

1. Belanja Pegawai/Pensiun 3,4 5,1 5,8 7,9 22,2 8,68 21,72 30,40

2. Belanja Barang 4,2 6,4 7,2 12,0 29,8 4,32 9,09 13,41

3. Subsidi-subsidi Daerah 1,8 2,4 1,4 3,3 8,9 4,91 5,19 10,10

4. Pelunasan Hutang-hutang 1,2 0,2 0,4 1,9 3,7 2,70 1,30 4,00

5. Pengeluaran lain-lain 0,3 0,6 0,9 3,6 5,4 1,59 0,78 2,37

II. Anggaran Pembangunan 0,9 2,8 2,6 9,1 15,4 3,69 7,11 10,80

Total ( I+II ) 11,8 17,5 18,3 37,8 85,4 25,89 45,19 71,08

1967 1968

Tabel 3. Pengeluaran Triwulanan 1967 s.d. Semester I 1968

1) Tidak termasuk IPEDA

Departemen Keuangan Republik Indonesia 6

Dalam sistimatika APBN 1967, sebagian anggaran rutin masih dibiayai oleh penerimaan rupiah yang berasal dari Kredit Luar Negeri. Sebaliknya dalam sistimatika APBN 1968 anggaran rutin hanya dapat dibiayai oleh penerimaan negara yang berasal dari sumber-sumber dalam Negeri, sedangkan penerimaan rupiah yang berasal dari kredit Luar Negeri hanya diperuntukkan anggaran pembangunan.

Dengan demikian pola anggaran pembangunan dalam Semester I-1968 mengikuti pola penerimaan rupiah yang berasal dari Kredit Luar Negeri. Berhubung masih lambannya penerimaan Kredit Luar Negeri baik dalam Semester I 1967 maupun dalam semester I 1968, maka suatu defisit dalam anggaran pembangunan triwulan II tahun-tahun tersebut tidak dapat dihindarkan. Sebaliknya surplus dalam anggaran pembangunan yang terjadi berhubung dengan meningkatnya penerimaan negara dalam triwulan IV, khususnya yang berasal dari Kredit Luar Negeri, dibandingkan dengan pengeluaran pembangunan dalam periode tersebut tidak mungkin untuk digunakannya dalam triwulan I 1968 (perhatikan Lampiran 1).

Dalam anggaran rutin, pola pengeluaran rutin seperti terlihat dalam Tabel 3 tersebut menunjukkan adanya usaha-usaha Pemerintah dalam memperbaiki gaji Pegawai/Pensiun.

Pula terlihat pemberian subsidi kepada Daerah secara riil yang lebih besar.

Sebaliknya terlihat adanya usaha-usaha Pemerintah di dalam menghemat secara riil belanja barang di dalam semester I 1968.

III. PERKIRAAN PENERIMAAN NEGARA TRIWULAN I – 1969 1. Pajak Langsung dan Pajak Tidak Langsung

Perhitungan-perhitungan dari penerimaan-penerimaan yang berasal dari pajak, baik yang langsung maupun yang tidak langsung, didasarkan pada asumsi-asumsi umum sebagai berikut :

1. Tetap adanya usaha pengendalian laju inflasi.

2. Tidak ada perubahan-perubahan yang prinsipil di bidang kebijaksanaan ekonomi dan keuangan di dalam triwulan I – 1969.

3. Tidak ada perubahan-perubahan yang prinsipil di dalam tarif-tarif pajak.

4. Peningkatan intensifikasi pemungutan pajak di dalam triwulan I – 1969.

Berdasarkan asumsi-asumsi umum ini, dan ditambah dengan asumsi-asumsi khusus yang menyangkut masing-masing jenis penerimaan, maka diperkirakanlah penerimaan- penerimaan untuk triwulan I – 1969. Perkiraan-perkiraan ini juga mengambil pengalaman dari realisasi penerimaan Negera di dalam tahun 1967 dan selama Semester I tahun 1968 ini.

Suatu hal yang penting ialah pengalaman dalam pemungutan pajak dengan cara baru, yaitu dengan sistim MPO (Memungut Pajak Orang) dan sistim MPS (Memungut Pajak Sendiri).

Sistim MPO yang telah mulai dipergunakan di dalam tahun 1967 yang lalu telah menunjukkan hasil yang baik, sehingga berdasarkan pengalaman tersebut, ditambah dengan

peningkatan intensifikasi pemungutan, maka diperkirakan oleh Pemerintah penerimaan MPO yang diharapkan diterima di dalam triwulan I 1969.

Tentang sistim MPS yang berlaku Pajak Pendapatan, Pajak Perseroan dan Pajak Kekaayaan juga sudah menunjukkan hasil-hasil yang baik. Bersama-sama dengan usaha- usaha intensifikasi lainnya, maka MPS sebagai sistim pemungutan telah turut jadi sebab meningkatnya penerimaan-penerimaan yang berasal dari pajak-pajak langsung. Di dalam tahun 1967 telah masuk penerimaan-penerimaan dari pajak-pajak langsung sebesar Rp 14,7 milyar dan pajak-pajak tidak langsung sebesar Rp 31,4 milyar; berarti pajak-pajak langsung merupakan 26% dari seluruh penerimaan-penerimaan pajak. Di dalam sebester I-1968, penerimaan pajak-pajak langsung adalah Rp 15,9 milyar dan pajak-pajak tidak langsung sebesar Rp 36,5 milyar; berarti pajak-pajak langsung merupakan 30% dari seluruh penerimaan-penerimaan pajak. Kenyataan seperti ini turut pula diperhitungkan di dalam mencari imbangan antara penerimaan-penerimaan pajak langsung dengan penerimaan- penerimaan pajak tidak langsung yang diperkirakan akan dihasilkan di dalam triwulan I- 1969. Diperkirakan bahwa pajak-pajak langsung akan menghasilkan Rp 16,4 milyar dan pajak-pajak tidak langsung sebesar Rp 28,7 milyar; berarti pajak-pajak langsung merupakan 36% dari pada seluruh penerimaan-penerimaan pajak.

Jenis Pajak

Rp % Rp % Rp %

Pajak Langsung 1) 15,1 26 15,9 30 16,4 36

Pajak tidak Langsung 2) 42 74 36,5 70 28,7 64

Jumlah 57,1 100 52,4 100 45,1 100

Sumber :

Departemen Keuangan RI

1) IPEDA tidak termasuk

2) Termasuk Bea Cukai dan Pajak Devisa Ekspor

Triwulan I-1969 Perkiraan PENERIMAAN NEGARA, 1967 TRIWULAN I-1969

YANG BERASAL DARI PAJAK (dalam milyar Rp)

Realisasi

1967 Semester I-1968 Realisasi

2. Penerimaan Non-tax

Mengingat sifat penerimaan-penerimaan non tax yang sangat inelastis dan tidak begitu dipengaruhi oleh trend maka dipandang aman bila diperkirakan saja lebih kurang

¼ (seperempat) dari target yang telah ditetapkan untuk seluruh APBN 1968 (anggaran Induk).

Seperti diketahui penerimaan-penerimaan non tax ini sebagian terdiri dari

“administrative revenues” (seperti : denda-denda adminstratif, biaya-biaya administratif

Departemen Keuangan Republik Indonesia 8

di dalam memberikan service kepada umum, dsb) dan bagian lainnya terdiri dari penerimaan-penerimaan yang diakibatkan oleh “turut serta”-nya Pemerintah di dalam

“aktivitas business” (seperti : deviden dari Bank Sentral dan bank-bank Pemerintah lainnya, dana-dana dan sebagainya).

3. Penerimaan Pembangunan

Penerimaan ini tergantung kepada persediaan kredit Luar Negeri dan bantuan- bantuan Luar Negeri lainnya yang menghasilkan nilai lawan rupiah bagi Pemerintah.

Sebab itu sangat erat pula hubungannya dengan persediaan devisa dari seluruh bantuan- bantuan luar negeri yang ada di dalam tahun 1968 dan komitmen-komitmen yang diperkirakan akan direalisasikan di dalam triwulan I-1969 nanti.

Diperkirakan oleh Pemerintah bahwa di dalam triwulan I-1969 nanti tersedia untuk dipergunakan sejumlah US$ 20 juta kredit luar negeri sisa tahun 1968. Kemudian untuk memperkirakan hasil penerimaan pembangunan seluruhnya di dalam triwulan I- 1969 jumlah tersebut masih harus ditambah dengan bantuan luar negeri dalam bentuk lainnya yang diperkirakan akan direalisir di dalam triwulan tersebut (misalnya : bantuan PL-480).

Pemerintah merasa yakin bahwa hasil dari penerimaan pembangunan untuk triwulan I-1969 nanti akan lebih besar daripada hasil realisasi penerimaan pembangunan di dalam triwulan I-1968 yang lalu. Di dalam triwulan I-1968 yang lalu sisa kredit luar negeri asal tahun 1967 yang dapat dipergunakan berjumlah US$ 12,3 juta dengan rata- rata kurs BE sebesar Rp 90,- per US$. Mengingat jumlah kredit luar negeri sisa 1968 untuk triwulan I-1969 lebih besar (yaitu US$ 20,- juta ditambah lagi dengan PL-480 yang diperkirakan dapat direalisir nilai lawannya di dalam triwulan I-1969) dan kurs BE juga diperkirakan lebih tinggi (kurs sekitar Rp 310,- per US$) maka Pemerintah dapat memperkirakan penerimaan nilai lawan sebesar kira-kira 3 (tiga) kali lebih besar daripada realisasi di dalam triwulan I-1968 (yaitu Rp 3,1 milyar). Jadi jumlah sebesar Rp 9,5 milyar merupakan target yang kiranya dapat dicapai.

Demikianlah keadaan umum dari penerimaan negara yang diperkirakan diterima di dalam triwulan I-1969 nanti. Perincian lebih lanjut dimuat di dalam daftar yang dilampirkan (Lampiran II). Demikian pula dasar-dasar perhitungan untuk tiap jenis penerimaan tersebut dilampirkan tersendiri (Lampiran III).

IV. PENGELUARAN TRIWULAN I 1969 Umum

Penyusunan anggaran bidang pengeluaran untuk periode Januari – Maret 1969 di dasarkan atas beberapa kebijaksanaan pokok yang sampai sekarang dianut Pemerintah adalah sebagai berikut :

(a) Dalam mengusahakan tercapainya stabilisasi ekonomi, pengekangan laju inflasi tetap mendapatkan prioritas utama disamping prioritas-prioritas lainnya dalam bidang produksi. Oleh karena Anggaran berimbang (balanced budget) merupakan salah satu jalan utama untuk mencapai pengekangan laju inflasi, maka kebijaksanan ini akan dipertahankan dalam anggaran peralihan ini.

(b) Anggaran Peralihan yang berlaku dari 1 Januari 1969 hingga akhir Maret 1969 walaupun merupakan Undang-undang anggaran tersendiri, merupakan lanjutan dari anggaran 1968;

dengan demikian kebijaksanaan maupun skala prioritas tidak mengalami perubahan- perubahan yang mendalam.

Pelaksanaan dari kebijaksanaan anggaran berimbang (balanced budget) adalah penyesuaian ruang gerak pengeluaran sampai penerimaan maksimal yang diperhitungan dalam periode yang telah ditentukan. Walaupun penyesuaian itu hanya berlaku untuk periode yang bersangkutan, akan tetapi ketentuan yang mengakibatkan naiknyapengeluaran tetap yang berulang (non elastical revolving expenditures) harus ditanggung pula dalam waktu yang akan datang. Oleh karena itu dalam periode atau triwulan-triwulan berikutnya tingginya penerimaan harus di jaga agar ketentuan yang telah diambil ini dapat dilaksanakan (misalnya ketentuan mengenai gajih Pegawai Negeri/Pensiun, tunjangan pangan, dan sebagainya).

Kebijaksanaan anggaran peralihan merupakan lanjutan dari kebijaksanaan anggaran tahun 1968, oleh karena itu kebijaksanaan dalam bidang gaji pegawai yang belum dapat dilaksanakan dalam tahun 1968 diusahakan dipenuhi dalam anggaran triwulan pertama 1969 sesuai kemampuan keuangan negara.

(dalam juta Rp)

a. Anggaran Rutin 45.381

1. Belanja pegawai 23.154

a. Tunjangan beras 9.619

b. Gaji dsb 12.116

c. Lain-lain belanja pegawai 510

d. Gaji Luar Negeri 909

2. Belanja Barang dsb 9.674

3. Subsidi/Perhitungan Keu. Pusat/Daerah 9.153

4. Bunga/Cicilan Hutang 3.400

5. Lain-lain Pengeluaran Rutin -

b. Anggaran Pembangunan 9.500

1. Proyek Pembangunan Pusat 6.000

2. Penyertaan Modal Pembangunan 1.500

3. Kredit Desa 2.000

4. ADO -

5. Pengeluaran Tahun-tahun yang lalu -

Jumlah Pengeluaran 54.881

Departemen Keuangan Republik Indonesia 10

Pengeluaran Rutin

Didalam batas ruang gerak pengeluaran yang berjumlah kurang lebih Rp 45 milyar, ditentukan prioritas menurut jenis pengeluaran sebagai berikut :

a) Pengeluaran belanja pegawai b) Subsidi Daerah Otonom

c) Pembayaran Kembali/Bunga hutang d) Belanja barang

Pengeluaran untuk belanja pegawai merupakan perhitungan matematis antara jumlah pegawai dan hak mereka termasuk tunjangan pangan. Pada umumnya dapat dikatakan bahwa jumlah pegawai tidak bertambah karena jumlah pegawai baru seimbang dengan jumlah pegawai yang diberhentikan/dipensiun.

Jumlah gaji rata-rata dinaikkan sesuai dengan skala-skala yang telah ada sedangkan jumlah beras yang dierimakan tetap sama, hanya sebagian harus dibayar sendiri oleh mereka menurut kemampuan yang tertentu. Jumlah ini disisihkan terlebih dahulu dari jumlah kurang lebih Rp 45 milyar. Demikianpun halnya dengan subsidi/perhitungan keuangan pusat/daerah yang sebagian besar dipergunakan pula untuk belanja pegawai.

Pembayaran kembali/bunga huta adalah kewajiban pembayaran nasional maupun internasional yang tidak dapat dielakkan. Dengan demikian jumlah yang diperhitungkan untuk keperluan ini harus juga disisihkan. Adapun sisa dari jumlah Rp 45 milyar setelah diambil untuk keperluan-keperluan di atas merupakan penyediaan pembiayaan untuk membiayai belanja barang, hal mana berarti bahwa segala kegiatan yang menimbulkan pengeluaran dalam bidang belanja barang harus disesuaikan dengan penyediaan pembiayaan tersebut. Perlu pula dijelaskan bahwa tingkat kenaikan harga kebutuhan bahan-bahan pokok maupun tingkat kenaikan nilai lawan mata uang asing yang diperhitungkan dalam angka- angka pengeluaran rutin tersebut di atas disesuiakan dengan apa yang dipergunakan untuk memperkirakan penerimaan negara.

Pengeluaran Pembangunan

Berdasarkan kebijaksanaan dalam bidang pengeluran pembangunan maka dalam periode triwulan pertama tahun 1969 tidak dibenarkan adanya pembangunan-pembangunan baru kecuali yang benar-benar merupakan pra kondisi untuk keperluanpenentuan garis awal dari Pembangunan Lima Tahun. Berdasarkan prioritas-prioritas yang telah ditentukan, maka dalam batas ruang gerak pengeluaran untuk pembangunan yang berjumlah kurang lebih Rp 9,5 milyar, telah diadakan pembagian menurut bidang-bidang pembangunan, sebagai berikut :

(a) bidang prasarana pengangkutan 28,20%

(b) bidang prasarana pengairan 16,98%

( c) bidang prasarana tenaga 8,52%

(d) bidang prasarana sosial 14,42%

(e) bidang rehabilitasi aparatur Pemerintah 21,11%

(f) bidang lain-lain 10,77%

Perincian lebih lanjut dari pembagian menurut bidang-bidang pembangunan tersebut di atas dapat dilihat dalam Lampiran IV.

Dalam triwulan pertama 1969 juga kebijaksanaan untuk mengikutsertakan modal Pemerintah dalam pembangunan industri masih dilanjutkan dan untuk keperluan ini disediakan Rp 2 milyar. Pemakaian modal ini diarahkan kepada penyelesaikan pembangunan unit-unit produksi yang dapat diharapkan memprodusir dalam waktu yang tidak lama sehingga ada kepastian mengenai kemungkinan untuk dapat berkembang secara lebih wajar.

Selanjutnya Pemerintah menghendaki pula agar unit-unit produksi kecil yang berada di daerah-daerah swatantra tingkat terendah dapat diberi pinjaman modal.

Dengan demikian rakyat di daerah-daerah dapat ikut serta dalam usaha produksi dan dapat pula secara langsung memberikan arah kepada produksi itu sendiri sesuai dengan keadaan dan kondisi di daerahnya masing-masing.

Perangkaan

Mengenai perangkaan menurut jenis pengeluaran maupun menurut pembagian dalam Departemen-departemen dapat dilihat dalam daftar-daftar lampiran yang bersangkutan.

V. PERKIRAAN NERACA PEMBAYARAN TRIWULAN I 1969

Perkiraan Neraca Pembayaran Triwulan I 1969 secara ringkas adalah seperti tabel di

bawah : US$ Jutaan

I. Transaksi Berjalan

1. Ekspor, f.o.b + 170

(termasuk minyak netto) ( + 35 )

2. Impor, f.o.b - 161

Neraca perdagangan + 9

- 5

Jumlah transaksi - 41

berjalan II. Lalu lintas modal dan transfer :

4. Sektor Swasta )

5. Sektor Pemerintah ) netto + 46

Jumlah 1 s.d 5 + 5

III. Lalu lintas moneter : - 5

6. Hubungan dengan IMF - 1

7. Kewajiban-kewajiban jangka pendek - 5

8. Cadangan devisa (tambahan) + 1

IV. Selisih-selisih yang tidak diperhitungkan - - 0

Departemen Keuangan Republik Indonesia 12

Penjelasan Pos per Pos I. Transaksi Berjalan

1. Ekspor (termasuk netto minyak, overprice, dll)

1.1. Tanpa minyak : Diperkirakan akan meningkat 7% terhadap triwulan I 1968 karena ekspor tanpa minyak triwulan I 1968 sejumlah US$ 126 juta adalah 6% lebih tinggi daripada ekspor dalam triwulan I 1967. Dengan kenaikan 7% dari US$ 126 juta atau dibulatkan US$ 9 juta, maka jumlah ekspor tanpa minyak triwulan I 1969 yang diperkirakan berjumlah US$ 126 juta + US$ 9 juta = US$ 135 juta.

1.2. Penerimaan netto dari Perusahaan-perusahaan minyak :

Atas dasar tingkat kenaikan yang sama dengan perkiraan tahun 1968 terhadap 1967 perkiraan penerimaan netto perusahaan-perusahaan minyak dalam tahun 1969 akan meningkat dengan 40% terhadap penerimaan netto tahun 1968, yaitu 40% X US$ 96 juta = US$ 39 juta, sehingga berjumlah US$ 96 juta + US$ 39 juta = US$ 135 juta.

Jadi rata-rata per triwulan US$ 135 juta : 4 = US$ 34,2 juta dibulatkan menjadi US$ 35 juta.

1.3. Perkiraan jumlah ekspor :

US$ 135 juta + US$ 35 juta = US$ 170 juta, yaitu 14%

lebih tinggi daripada ekspor triwulan I 1968.

2. Impor

2.1. Taksiran triwulan I 1969 di susun atas dasar :

a) Pendapatan devisa dari ekspor US$ 170 juta

b) Dipergunakan untuk pembayaran jasa-jasa US$ 50 juta c) Dipergunakan untuk pembayaran hutang-hutang

(jangka pendek) US$ 30 juta

Sisa yang digunakan untuk impor barang US$ 90 juta d) Impor dengan sumber yang bukan devisa ex ekspor US$ 71 juta Jumlah impor barang f.o.b US$ 161 juta Dari jumlah impor barang sebesar US$ 161 juta ini, lebih kurang US$ 130 juta diperuntukkan impor kebutuhan rutine (tidak termasuk impor dalam rangka pembangunan dan impor perusahaan minyak). Menurut taksiran Departemen Perdagangan, impor kebutuhan rutin tersebut dalam tahun 1969 berjumlah ± US$ 650 juta. Atas dasar pengalaman, diperkirakan impor kebutuhan rutin untuk triwulan I kira-kira 20% yaitu 20 x US$ 650 juta = US$ 130 juta.

Taksiran impor triwulan I/1969 ini jika dibandingkan dengan triwulan I/1968 menunjukkan kenaikan 35%.

3. Jasa

Atas dasar kenaikan dari impor dalam triwulan I/1969 sebesar 35% di atas triwulan I 1968, maka pengeluaran jasa-jasa (netto) dalam triwulan I 1969 diperkirakan meningkat dengan 6% dari pengeluaran jasa triwulan I/1968 atau 6/100 x US$ 47 juta = US$ 2,6 juta, dibulatkan US$ 3 juta. Jadi jumlah jasa triwulan I 1969 adalah US$ 47 juta + US$ 3 juta = US$ 50 juta.

II. Lalu Lintas Modal (Termasuk sokongan-sokongan) Perkiraan jumlah penerimaan :

a) Bantuan luar negeri (pipe line tahun 1968) US$ 20 juta b) Project loan (pipe line 1968 US$ 20 juta + pipe line

loan sebelum 1968 US$ 5 juta) US$ 25 juta

c) Lain-lain (termasuk P.L.480) US$ 20 juta

Jumlah US$ 65 juta

Perkiraan jumlah pembayaran hutang-hutang luar negeri tahun 1969 adalah US$ 54 juta : dari jumlah ini diperkirakan yang harus dibayar dalam triwulan I/1969 kurang lebih US$

19 juta termasuk kewajiban membayar pada Shell sebesar US$ 5 juta. Jadi jumlah penerimaan netto lalu lintas modal US$ 65 juta – US$ 19 juta = US$ 46 juta.

III. Lalu Lintas Moneter 1. Hubungan dengan IMF :

Drawing + US$ 6,8 juta

Repurchase - US$ 7,4 juta

Netto - US$ 0,6 juta, dibulatkan – US$ 1 juta.

2. Kewajiban-kewajiban jangka pendek :

a) Penerimaan (acceptance credit beras) + US$ 6 juta.

b) Pembayaran-pembayaran :

- Acceptance credit US$ 1 juta - Syndicate US$ 10 juta

- US$ 11 juta - US$ 5 juta 3. Cadangan Devisa berkurang dengan US$ 1 juta.

4. Jumlah lalu lintas moneter US$ 5 juta, menggambarkan surplus neraca pembayaran dalam triwulan I/1969 (defisit triwulan I/1968 adalah US$ 5 juta).

Departemen Keuangan Republik Indonesia 14

IV. Perkiraan Pemberian Kredit Perbankan Triwulan I/1969 Perkiraan Pertambahan pemberian Kredit Bank Sentral

Berhubung belum tersedianya data yang lebih teliti, maka perkiraan jumlah pemberian kredit triwulan I/1969 dari Bank Sentral sifatnya masih sementara. Adapun angka-angka tambahan kredit tersebut di bawah ini ialah diutamakan guna pembiayaan sektor-sektor ekonomi yang diprioritaskan oleh Pemerintah yakni :

1. Pertanian

a. PN Pertani/Bimas

Dalam rangka usaha Pemerintah untuk meningkatkan produksi pangan, khususnya beras akan diperlukan pula tambahan kredit dalam triwulan I/1969.

Jumlah tambahan kredit tersebut diperkirakan adalah sebesar Rp 2 milyar termasuk kredit produksi/Bimas.

b. Pertanian lainnya/Rural

Disamping Bimas juga diperlukan kredit untuk Inmas (Intensifikasi Massal).

Tambahan kredit untuk Inmas/Non-Bimas tersebut diperkirakan sebesar Rp 0,5 milyar dan kredit tersebut akan disalurkan melalui BNI Unit II.

2. Produksi/Industri

Untuk membantu pembiayaan sektor ini termasuk industri tekstil, yang akan diselenggarakan oleh perbankan, diperkirakan jumlah tambahan kredit sebesar Rp 2 milyar berupa likwiditas kepada Bank-bank.

3. Ekspor

Dalam rangka memperbesar volume ekspor, maka kredit likwiditas kepada Bank- bank Pemerintah, diperkirakan akan memerlukan tambahan sebesar Rp 0,5 milyar.

Rekapitulasi

Perkiraan tambahan kredit di dalam triwulan I/1969 adalah sebagai berikut : 1. Pertanian : Rp 2,5 milyar

2. Produksi/Industri : Rp 2,0 milyar 3. Ekspor : Rp 0,5 milyar Jumlah : Rp 5,0 milyar

Keuangan Republik Indonesia Departemen

IKHTISAR REALISASI APBN 1967 - 1968

16

Lampiran I 1967Kw. I11,90,712,810,851,1311,981,05-0,430,82 Kw. II10,21,012,614,723,2217,94-4,56-2,22-5,34 Kw. III14,92,718,315,743,2619,00-0,84-0,56-0,70 Kw. IV20,320,141,228,709,9238,62-8,4010,182,58 57,324,584,970,0117,5387,54-12,756,97-2,64 1968Kw. I21,33,124,422,23,725,9-0,95-0,59-1,54 Kw. II33,03,736,738,17,145,2-5,08-3,39-8,47 54,36,861,160,310,871,1-6,03-3,98-10,01 Sumber : Departemen Keuangan

(dalam milyar Rp) (3) - (6) = (9)(2) - (5) = (8)(1) - (4) = (7)(6)(5)(4)(3)(2) DEFISIT Pengeluaran RutinPengeluaran PembangunanTotalSurplus/Defisit RutinSurplus/Defisit PembangunanSurplus/Defisit

PENERIMAAN Kredit Luar NegeriTotal

PENGELUARAN Total Total

Penerimaan Dalam Negeri (exl. IPEDA) (1)

I. Penerimaan Rutin 97.185.250.000 45.381.000.000 A. Pajak Langsung 32.200.000.000 16.400.000.000

1. Pajak Pendapatan 9.250.000.000 3.300.000.000

2. Pajak Perseroan 6.000.000.000 2.600.000.000

3. Pajak Perseroan Minyak 16.420.000.000 7.700.000.000

4. Pajak Kekayaan 500.000.000 100.000.000

5. Pajak Deviden 5.000.000 50.000.000

6. M P O - 2.500.000.000

7. Lain-lain 25.000.000 150.000.000

B. Pajak Tidak Langsung 64.175.250.000 28.700.000.000

1. Pajak Penjualan 5.500.000.000 2.400.000.000

2. Pajak Penjualan Import 3.800.000.000 3.000.000.000

3. Pajak Penjualan Minyak P.M P.M

4. Bea Materai 1.000.000.000 800.000.000

5. Bea Balik Nama Kend. Bermotor 500.000.000 - 1)

6. Bea Balik Nama - 5.000.000

7. Bea Lelang 20.000.000 25.000.000

8. Lain-lain Pajak Tidak Langsung - 70.000.000

9. Pajak Devisa Ekspor 10.500.000.000 4.000.000.000 10. Laba Bersih Minyak 6.000.000.000 3.000.000.000

11. Bea Masuk 25.918.750.000 9.400.000.000

12. Cukai 10.936.500.000 6.000.000.000

C. Penerimaan Non-Tax 810.000.000 281.000.000

II. Penerimaan Pembangunan 41.500.000.000 9.500.000.000

1. Kredit Luar Negeri 32.700.000.000 9.500.000.000

2. A D O 8.800.000.000 -

Jumlah Penerimaan 138.685.250.000 54.881.000.000

1) Diserahkan kepada Daerah-daerah Swatantra

2) Diterimakan dan digunakan langsung oleh daerah-daerah Swatantra

Rancangan Anggaran Peralihan Penerimaan Negara Triwulan I - 1969

Lampiran II

Jenis Penerimaan APBN 1968 (Anggaran Induk)

Rancangan Anggaran Penerimaan Peralihan

Triwulan I -1969

Departemen Keuangan Republik Indonesia

Lampiran III

I. Penerimaan Rutin : 45,3

Terdiri dari : A. Pajak Langsung 16,4

B. Pajak Tidak Langsung 28,7

C. Penerimaan Non-tax 0,2

A. Pajak Langsung : 16,4

1. Pajak pendapatan : 3,3

1.1. Pajak Pendapatan Buruh : 1,5

1.1.1. Dalam Valuta Asing : 0,5

Diperkirakan diterima US$ 1,7 juta dengan kurs Rp 310,- per US$; Jadi berjumlah Rp 527,- juta atau dibulatkan = Rp 0,5 milyar.

1.1.2. Dalam Rupiah : 1,0

Realisasi Penerimaan Triwulan II, 1968 berjumlah Rp 605,- juta. Diperkirakan di dalam Triwulan I-1969 ada kenaikan penerimaan sebesar 50% terhadap

realisasi Triwulan II-1968, sehingga menjadi Rp 907,- juta; ditambah dengan tambahan penyetoran atas kekurangan penyetoran selama tahun 1968, yang diperkirakan realisasinya 50% atas kekurangan penyetoran tersebut atau dibulatkan Rp 50 juta, maka perkiraan penerimaan menjadi Rp 957,- juta atau dibulatkan = Rp 1,0 milyar.

1.2. Pajak Pendapatan Bukan Buruh 1,8

1.2.1. Menurut cara pemungutan lama; 0,8

1.2.2. Menurut cara MPS 1,0

2. Pajak Perseroan. 2,6

2.1. Perseroan negara dan koperasi : 1,0

2.1.1. Menurut cara pemungutan lama; 0,2

2.1.2. Menurut cara MPS 0,8

Realisasi dalam Triwulan II 1968 berjumlah Rp 610,- juta.

Dengan intensifikasi diperkirakan ada kenaikan penerimaan sebesar 25% di dalam Triwulan I-1969 sehingga menjadi Rp 765 juta atau dibulatkan = Rp 0,8 milyar

2.2. Perusahaan Swasta : 1,6

2.2.1. Menurut cara pemungutan lama; 0,7

2.2.2. Menurut cara MPS 0,9

Realisasi dalam triwulan II - 1968 berjumlah Rp 490 juta.

Dengan intensifikasi dan penyesuaian tarif-tarif MPS diperkirakan ada kenaikan penerimaan di dalam triwulan I - 1969 sebesar hampir 200% atau Rp 900 juta.

DASAR PERHITUNGAN PENERIMAAN NEGARA UNTUK TRIWULAN I - 1969 (APBN Peralihan 1969)

(dalam milyard Rp.)

18

3. Pajak Perseroan Minyak 7,7 Valuta asing yang diperkirakan akan dikonversikan dan

akan dihitung nilai lawannya dalam Rupiah berjumlah US$

24,9 juta dengan kurs Rp 310,- per US$. Sehingga berjumlah Rp 7.719 juta atau dibulatkan Rp 7,7 milyar.

4. Pajak Kekayaan 0,1

Di dalam triwulan II - 1968 realisasinya berjumlah Rp 18,- juta. Dengan intensifikasi pemungutan di dalam triwulan I - 1969 diperkirakan penerimaan sebesar Rp 100 juta.

5. Pajak Deviden 0,05

Di dalam triwulan II -1968 realisasinya berjumlah Rp 8 juta.

Dengan intensifikasi pemungutan di dalam Triwulan I-1969 diperkirakan dapat masuk penerimaan sebesar Rp 50 juta.

6. MPO (Memungut Pajak Orang) 2,5

6.1. Yang dipungut oleh Pajak : 2,1

Realisasi penerimaan di dalam Triwulan II -1968 berjumlah Rp 1.233,- juta. Dengan intensifikasi dan penyesuaian tarif MPO diperkirakan ada kenaikan penerimaan sebesar 75% di dalam triwulan I-1969 sehingga menjadi Rp 2.143,- juta atau dibulatkan Rp 2,1 milyar.

6.2. Yang dipungut oleh Bea Cukai : 0,4

Yaitu MPO yang dikenakan kepada Barang-barang Impor yang dimasukkan sebagai barang kiriman.

7. Lain-lain 0,15

Di dalam triwulan II -1968 realisasinya berjumlah Rp 56 juta.

Dengan intensifikasi diperkirakan penerimaan meningkat menjadi Rp 150,- juta.

B. Pajak Tidak Langsung. 28,7

1. Pajak Penjualan. 2,4

Realisasi penerimaan di dalam triwulan II-1968 berjumlah Rp 1.820,- juta. Dengan intensifikasi pemungutan, maka dalam triwulan I-1969 diperkirakan akan ada kenaikan penerimaan sebesar 30% sehingga menjadi Rp 2.360 juta atau dibulatkan Rp 2,4 milyar.

2. Pajak Penjualan Impor. 3,0

Penerimaan ini dipungut oleh Pabean, dimana diadakan

assumsi-assumsi bahwa tarif rata-rata pajak ini adalah 6%, jumlah devisa untuk impor yang tersedia US$ 121 juta, nilai dasar

perhitungan bea masuk sebesar Rp 310 per US$, tarip rata-rata bea masuk diperkirakan 25%.

3. Bea Materai 0,8

Realisasinya di dalam triwulan II-1968 berjumlah Rp 455 juta.

Dengan intensifikasi pemungutan diperkirakan akan diterima di dalam triwulan I-1969 sebesar Rp 800 juta.

4. Bea Balik Nama Kendaraan Bermotor -

Diserahkan kepada Pemerintah Daerah

Departemen Keuangan Republik Indonesia

5. Bea Balik Nama 0,005

Realisasinya di dalam triwulan II-1968 berjumlah Rp 3 juta, sehingga dengan intensifikasi pemungutan diperkirakan dapat diterima di dalam triwulan I-1969 sebesar Rp 5 juta.

6. Bea Lelang 0,025

Dengan intensifikasi pemungutan, maka diperkirakan ada kenaikan penerimaan dari realisasi sebesar Rp 18 juta di dalam triwulan II-1969 menjadi Rp 25 juta di dalam triwulan I-1969.

7. Lain-lain Pajak Tidak Langsung 0,070

Dengan intensifikasi pemungutan diperkirakan penerimaan lain-lain ini meningkat dari realisasi Rp 39 juta di dalam triwulan II-1968 menjadi Rp 70 juta di dalam triwulan I-1969.

8. Pajak Devisa Ekspor 4,0

Dengan asumsi-asumsi :

(1) Rata-rata ekspor per bulan US$ 36 juta (tanpa minyak) (2) Golongan A = 80% dari total ekspor

(3) Bagian Pemerintah Pusat 15% dari Golongan A.

(4) Kurs BE Umum = Rp 310 per US$ maka diperkirakan di dalam triwulan I - 1969 dapat masuk penerimaan sebesar : 15% x 80% x 108 juta x Rp 310 = Rp 4.017,6 juta atau dibulatkan Rp 4,0 milyar.

9. Penerimaan Minyak Lainnya : 3,0

Termasuk di dalamnya pajak penjualan minyak, cukai minyak tanah dan laba bersih minyak. Penerimaan ini ditentukan oleh hasil penjualan minyak bumi oleh PN Pertamina di dalam negeri dikurangkan dengan biaya-biayanya.

10. Bea Masuk 9,4

Dengan asumsi-asumsi :

(1) Sisa Kredit Luar Negeri tahun 1968 yang digunakan di dalam triwulan I-1969 : US$ 20 juta.

(2) Devisa ekspor triwulan IV-1968 yang digunakan di dalam triwulan I-1969 : US$ 86 juta.

(3) Devisa asal barang kiriman dan DP yang digunakan di dalam triwulan I-1969 : US$ 15 juta.

(4) Nilai dasar perhitungan bea masuk Rp 310 per US$

(5) Tarif rata-rata bea masuk 25%.

Maka diperhitungkan penerimaan bea masuk sebesar : 25% x 121 juta x 310 = Rp 9.377 juta atau dibulatkan Rp 9,4 milyar.

11. Cukai 6,0

11.1. Cukai Tembakau 5,4

Asumsi-asumsi :

(1) Penerimaan triwulan I-1969 ditentukan oleh permintaan terhadap TT 3 yang diajukan di dalam Triwulan IV-1968.

(2) Pembebanan sebagian cukai tembakau mencapai sasarannya, yaitu :

20

a. kenaikan produksi

b. perbaikan mutu hasil tembakau

c. perserasian harga pita cukai dengan harga eceran dipasaran.

(3) Sebagai akibat asumsi (2) diatas diperkirakan permintaan TT 3 sebesar :

Oktober : Rp 1,7 milyar Nopember : Rp 1,8 milyar Desember : Rp 1,9 milyar Tw.IV-1968 Rp 5,4 milyar

Jumlah Rp 5,4 milyar tersebut menjadi penerimaan di dalam triwulan I-1969.

11.2. Cukai Gula 0,55

Asumsi-asumsi :

(1) Produksi 1969 = produksi 1968 = 600.000 ton

(2) Harga rata-rata dasar pengenaan cukai Rp 37,50 per kg (3) Tarif Cukai : 10%

Jadi diperkirakan penerimaan sebesar 10% x 1/4 x 600.000.000 kg x Rp 37,5 = Rp 562,5 juta atau dibulatkan Rp 0,55 milyar.

11.3. Cukai Bir 0,03

Realisasi Cukai bir dalam semester I-1968 rata-rata per bulan Rp 6,3 juta. Karena diperkirakan adanya kenaikan produksi dan harga bir di dalam Triwulan I-1969, maka penerimaan cukai bir sebesar rata-rata per bulan Rp 12 juta

diperhitungkan dapat diterima.

Berarti di dalam triwulan I-1969 dapat diterima : 3 x Rp 12 juta = Rp 36 juta atau dibulatkan Rp 0,03 milyar.

11.4. Cukai alkohol Sulingan 0,02

Realisasi Cukai Alkohol dalam semester I-1968 rata-rata per bulan Rp 5 juta. Diperkirakan di dalam triwulan I-1969 terjadi kenaikan di dalam produksinya dan harganya, sehingga penerimaan rata-rata per bulan dari cukai alkohol dapat mencapai Rp 8 juta. Berarti di dalam triwulan I-1969 dapat diterima 3 x Rp 8 juta = Rp 24 juta atau dibulatkan Rp 0,02 milyar

11.5. Cukai Minyak Tanah p.m

(lihat pos Penerimaan Minyak Lainnya)

C. Penerimaan Non Tax 0,2

Untuk triwulan I-1969 diperkirakan akan diterima Rp 200 juta.

II. Penerimaan Pembangunan. 9,5

Terdiri dari : 1. Kredit Luar Negeri 9,5

2. A D O -

Departemen Keuangan Republik Indonesia

1. Kredit Luar Negeri 9,5

Penerimaan yang berasal dari nilai lawan Kredit Luar Negeri didasarkan pada asumsi-asumsi :

(1) Kredit Luar Negeri yang terjual di dalam triwulan I-1969 berjumlah US$ 20 juta.

(2) Kurs BE Kredit : Rp 310 per US$

(3) PL 480 yang direalisir di dalam triwulan I-1969 adalah 32% dari yang tersedia.

(4) PL 480 yang tersedia adalah US$ 33,7 juta (5) Kurs PL 480 : Rp 310 per US$

Penerimaan :

20 juta x Rp 310,- = Rp 6.200,- juta 32% x 33,7 juta x Rp 310,- = Rp 3.343,- juta Jumlah : Rp 9.543,- juta atau dibulatkan : Rp 9,5 milyar

2. A D O -

Diterimakan dan dipakai langsung oleh Daerah-daerah Swatantra Rekapitulasi

Penerimaan Rutin 45,3

Pajak Langsung 16,4

Pajak Tidak Langsung 28,7

Penerimaan Non Tax 0,2

Penerimaan Pembangunan 9,5

Kredit Luar Negeri 9,5

A D O -

Jumlah Penerimaan Negara Triwulan I - 1969 54,8

22

MPRS18.570,68.431,31.300,01.850,0 DPRGR26.411,735.045,84.800,010.280,0 DPA1.162,81.279,83.624,0500,0 BPK9.328,017.261,74.950,0750,0 Mahkamah Agung2.127,6750,0450,0300,0 Kejaksaaan Agung153.684,236.220,013.670,07.500,0 Kepresidenan23.584,413.800,09.400,01.335,5 Sekretariat Negara32.694,579.856,812.126,63.313,64.000,0 Badan/Lembaga Negara Non Departemen82.608,248.135,513.076,57.508,4 Departemen Dalam Negeri348.570,635.767,713.879,010.570,04.927,5 Departemen Luar Negeri642.387,932,0539.285,043.750,0102.901,5 Departemen Pertahanan/Keamanan12.954.703,510.000,04.527.844,8698.458,3324.545,6 Subsidi/ BantuanBiaya Perjalanan DinasPengeluaran TransitoBelanja PegawaiBelanja PensiunBelanja BarangBelanja PemeliharaanDEPARTEMEN/LEMBAGA

IKHTISAR RAPBN PERALIHAN TRIWULAN I TAHUN 1969 R U T I N

Lampiran IV dalam ribuan rupiah 30.151,9 76.537,5 6.566,6 32.289,7 3.627,6 211.076,7 2,548.119,9 131.991,5 151.328,6 1.030,0414.744,8 1.328.356,4 821,218.516.373,4 Departemen Kehakiman329.821,8236.782,011.363,211.380,29,0589.356,2 Departemen Penerangan266.680,482.365,042.622,67.900,0399.568,0 Departemen Keuangan443.917,1229.280,379.186,043.100,0795.483,4 Bagian Pembiayaan/Perhitungan2.400,02.168.648,5670.182,09.153.000,03.400.000,015.394.230,5 Departemen Perdagangan74.791,232.540,05.787,510.200,0123.318,7 Departemen Pertanian190.620,328.599,010.379,02.935,068,040,0232.641,3 Departemen Perindustrian74.391,821.147,78.513,04.322,5100,0108.475,0 Departemen Pertambangan29.214,57.500,03.170,0600,440.484,9 Departemen Pekerjaan Umum & Tenaga Listrik132.700,025.192,996.320,67.486,5261.700,0 Departemen Perhubungan248.311,550.963,062.496,34.443,250,0366.264,0 Departemen Pendidikan dan Kebudayaan2.643.314,0417.315,026.820,029.965,015.000,03.132.414,0 Departemen Kesehatan482.959,0479.740,021.250,011.600,0550,050,0996.149,0 Departemen Agama1.463.633,859.025,04.075,04.700,09.000,0100,01.540.533,8 Departemen Tenaga Kerja64.792,730.439,05.196,011.635,01.000,0113.062,7 Departemen Sosial67.057,112.500,062.430,04.500,05.220,0750,0100,0152.557,1 Departemen Transmigrasi & Koperasi152.380,317.475,07.491,05.950,0200,0183.496,3 Jumlah20.962.819,52.191.180,57.794.654,31.208.654,6632.792,49.153.000,035.604,53.400.000,02.193,745.380.900,1

Bunga/CicilanAnggaran PerhitunganJumlah