di Bursa Efek Indonesia)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur Untuk Menyusun Skripsi S-1 Program Studi Manajemen

Diajukan oleh :

0612010223/FE/EM

Peppi Elfien Niake

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

di Bursa Efek Indonesia)

SKRIPSI

Diajukan oleh :

0612010223/FE/EM

Peppi Elfien Niake

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

i

telah melimpahkan rahmat, kenikmatan serta hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Keputusan Manajemen Keuangan Terhadap Nilai Perusahaan (Studi Pada Perusahaan Automotif Yang Go Publik di Bursa Efek Indonesia)”.

Penulisan skripsi ini merupakan salah satu persyaratan untuk memperoleh gelar Sarjana Strata-1 pada Program Studi Manajemen, Fakultas Ekonomi, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa penelitian ini tidak akan terselesaikan tanpa dukungan dan bantuan dari berbagai pihak. Pada kesempatan ini penulis menyampaikan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP., Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM., Ketua Program Studi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

6. Bapak, Ibu dan keluargaku yang telah membantu dan mendukung penulis baik moril dan materiil serta do’a, sehingga penulis dapat menyelesaikan pendidikan

7. Teman-teman yang selalu memberi suport dan menemani penulis selama penyusunan skripsi ini.

8. Semua pihak yang telah membantu dan tidak bisa penulis sebutkan satu persatu, terimakasih.

Akhir kata, penulis menyadari bahwa skripsi ini jauh dari sempurna. Oleh karena itu kritik dan saran yang menbangun akan penulis terima dengan senang hati demi sempurnanya skripsi ini.

Surabaya, November 2010

iii

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 10

2.2.1. Manajemen Keuangan ... 10

2.2.1.1.Pengertian Manajemen Keuangan ... 10

2.2.1.2.Analisis Rasio Keuangan ... 11

2.2.1.3.Penggolongan Rasio Keuangan ... 12

2.2.1.4.Keterbatasan Analisis Rasio Keuangan ... 13

iv

2.2.2.2.Tujuan Investasi ... 16

2.2.2.3.Pengertian Keputusan Investasi ... 17

2.2.2.4.Risiko Investasi ... 17

2.2.2.5.Komponen Keputusan Investasi ... 19

2.2.3. Keputusan Pendanaan ... 21

2.2.3.1.Komponen Keputusan Pendanaan ... 21

2.2.4. Nilai Perusahaan ... 22

2.2.4.1.Komponen Nilai Perusahaan ... 22

2.2.5. Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan ... 23

2.2.6. Pengaruh Keputusan Pendanaan Terhadap Nilai Perusahaan ... 25

2.3. Kerangka Konseptual ... 26

2.4. Hipotesis ... 26

BAB III METODE PENELITIAN 3.1. Definisi Operasional ... 27

3.2. Teknik Penentuan Sampel ... 30

3.2.1. Populasi ... 30

3.2.2. Sampel ... 30

3.3. Teknik Pengumpulan Data ... 32

v

3.4. Teknik Analisis dan Uji Hipotesis ... 33

3.4.1. Teknik Analisis SEM ... 33

3.4.2. Asumsi Model (Structural Equation Model) ... 33

3.4.3. Pengujian Hipotesis dan Hubungan Kausal ... 36

3.4.4. Pengujian Model dengan One-Step Approach ... 36

3.4.5. Pengujian Model dengan Two-Step Approach ... 36

3.4.6. Evaluasi Model ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 42

4.1.1. Gambaran Umum PT. Bursa Efek Indonesia ... 42

4.2. Penyajian Data ... 43

4.2.1. Variabel Keputusan Investasi (X1 4.2.2. Variabel Keputusan Pendanaan (X ) ... 43

2 4.2.3. Variabel Nilai Perusahaan (Y) ... 61

) ... 53

4.3. Deskripsi Hasil Analisis dn Uji Hipotesis ... 67

4.3.1. Uji Normalitas Sebaran dan Linieritas ... 67

4.3.2. Evaluasi atas Outlier ... 68

4.3.3. Deteksi Multicollinierity dan Singularity ... 70

4.3.4. Pengujian Model Dengan One Step Approach ... 70

4.3.5. Pengujian Hipotesis dan Hubungan Kausal ... 73

vi

4.4.2. Pengaruh Keputusan Pendanaan Terhadap Nilai Perusahaan ... 75

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 77 5.2. Saran ... 77

vii

Tabel 3.1. Goodness of Fit Indices ... 38 Tabel 4.1. Data Total Assets Growth pada Perusahaan Otomotif Tahun

2004-2008 ... 44 Tabel 4.2. Data Market to Book Assets Ratio pada Perusahaan Otomotif

Tahun 2004-2008 ... 46 Tabel 4.3. Data Capital Expenditure to Book Value Assets pada Perusahaan

Otomotif Tahun 2004-2008 ... 48 Tabel 4.4. Data Price Earning Ratio pada Perusahaan Otomotif Tahun

2004-2008 ... 50 Tabel 4.5. Data Current Assets to Total Assets to Ratio pada Perusahaan

Otomotif Tahun 2004-2008 ... 52 Tabel 4.6. Data Dept Equity Ratio pada Perusahaan Otomotif Tahun

2004-2008 ... 54 Tabel 4.7. Data Debt Equity Ratio pada Perusahaan Otomotif Tahun

2004-2008 ... 56 Tabel 4.8. Data Long Term Debt to Equity Ratio pada Perusahaan Otomotif

Tahun 2004-2008 ... 58 Tabel 4.9. Data Market Debt Equity pada Perusahaan Otomotif Tahun

2004-2008 ... 60 Tabel 4.10. Data Free Cash Flow pada Perusahaan Otomotif Tahun

viii

Tabel 4.12. Data Market Value pada Perusahaan Otomotif Tahun

2004-2008 ... 66

Tabel 4.13. Hasil Uji Normalitas ... 68

Tabel 4.14. Hasil Pengujian Outlier Multivariate ... 69

Tabel 4.15. Evaluasi Kriteria Goodness of Fit Indices ... 71

ix

Gambar 4.2. Model Pengukuran Kausalitas One Step Approach

xi

Peppi Elfien Niake

ABSTRAKSI

Nilai perusahaan diartikan sebagai harga yang bersedia dibayar oleh calon investor seandainya suatu perusahaan akan dijual. Nilai perusahaan tercermin dari harga saham yang stabil dan dalam jangka panjang mengalami kenaikan. Semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Untuk mencapai hal tersebut, perusahaan mengharapkan manajer keuangan akan melakukan tindakan yang terbaik bagi perusahaan dengan memaksimalkan nilai perusahaan sehingga kemakmuran (kesejahteraan) pemilik atau pemegang saham dapat tercapai. Pada penelitian ini tujuan penelitian yang dingin dicapai adalah untuk menganalisis pengaruh keputusan investasi dan keputusan pendanaan berpengaruh terhadap nilai perusahaan otomotif yang terdaftar di BEI.

Variabel-variabel yang diamati dalam penelitian ini terdiri dari Keputusan investasi (X1), keputusan pendanaan (X2), dan nilai perusahaan (Y). Populasi yang digunakan sebagai obyek penelitian adalah laporan perusahaan automotif yang go publik dan terdaftar di Bursa Efek Indonesia tahun 2004-2008. Teknik pengambilan sampel yang digunakan adalah metode purposive sampling. Model yang digunakan untuk menganalisis data dalam penelitian ini adalah Structural Equation Model (SEM).

Berdasarkan hasil pengujian dengan menggunakan analisis SEM maka dapat diambil kesimpulan bahwa keputusan investasi berpengaruh positif dan signifian terhadap nilai perusahaan dan keputusan pendanaan berpengaruh negatif dan tidak signifian terhadap nilai perusahaan.

1 1.1.Latar Belakang Masalah

Tujuan perusahaan adalah meningkatkan nilai perusahaan (tercermin dari harga saham dan nilai arus kas). Harga saham merupakan harga yang tersedia dibayar oleh calon investor apabila investor ingin memiliki bukti kepemilikan perusahaan. Arus kas merupakan jaminan jumlah kas yang bersedia didistribusikan kepada investor setelah perusahaan menempatkan saluran untuk mempertahankan pada aktiva tetap, produk baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan. (Murtini, 2006:240)

Tujuan perusahaan dicapai melalui pelaksanaan fungsi manajemen keuangan (keputusan investasi, pendanaan dan kebijakan deviden). Kombinasi optimal dari keputusan menejemen dapat memaksimumkan nilai perusahaan yang selanjutnya meningkatkan kemakmuran pemegang saham.

tinggi di masa depannya, maka akan dinilai rendah oeh masyarakat dan pemegang saham.

Nilai perusahaan diartikan sebagai harga yang bersedia dibayar oleh calon investor seandainya suatu perusahaan akan dijual. Nilai perusahaan tercermin dari harga saham yang stabil dan dalam jangka panjang mengalami kenaikan. Semakin tinggi harga saham maka semakin tinggi pula nilai perusahaan. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai tinggi menunjukkan kemakmuran pemegang saham juga tinggi. Untuk mencapai hal tersebut, perusahaan mengharapkan manajer keuangan akan melakukan tindakan yang terbaik bagi perusahaan dengan memaksimalkan nilai perusahaan sehingga kemakmuran (kesejahteraan) pemilik atau pemegang saham dapat tercapai. Oleh karena itu apabila suatu perusahaan dengan memaksimalkan kemakmuran (kesejahteraan) pemilik atau pemegang saham maka yang terpenting harus dilakukan perusahaan tersebut harus mempunyai manajemen keuangan yang baik. Manajemen keuangan menyangkut kemampuan pengelolaan kekayaan (asset). Seperti diketahui tujuan perusahaan adalah memaksimumkan kekayaan pemilik saham, yang dapat dicapai melalui pelaksanaan fungsi manajemen keuangan dengan hati-hati dan tepat. Fungsi manajemen keuangan meliputi keputusan investasi dan keputusan pendanaan.

menghasilkan lebih dari satu unit konsumsi mendatang. Keputusan investasi tidak bisa diamati secara langsung oleh pihak luar. Untuk itu dalam penelitian keputusan dapat dilihat melalui Investment Opportunity Set (IOS). IOS didefinisikan sebagai kombinasi atau perpaduan antara aktiva (assets in place) dan pilihan investasi di masa yang akan datang dengan nilai present value yang positif. IOS tergantung pada pengeluaran yang ditetapkan oleh manajemen di masa yang akan datang, dimana pada saat ini merupakan pilihan investasi yang diharapkan menghasilkan return yang lebih besar lagi daripada masa sekarang (Gaver & Gavor ,1993) dalam Murtini (2006:241) sehingga apabila perusahaan dapat menghasilkan return yang tinggi maka akan meningkatkan nilai perusahaan dimata investor sehingga investor dapat terus menanamkan modal diperusahaan.

Pemenuhan kebutuhan dana perusahaan dapat disediakan dari sumber intern mupun ekstern perusahaan. Sumber dana intern dapat berasal dari laba ditahan sumber dana ekstern berasal dari tambahan penyertaan modal dari pemilik atau emisi saham baru, penjualan obligasi dan kredit dari bank. Myers (1984) dalam Murtini (2006:241) dalam Packing Order Theory menyatakan dalam usaha memenuhi kebutuhan dana, perusahaan cenderung mempergunakan internal financing terlebih dahulu dan apabila memerlukan eksternal financing, maka

perusahaan akan hutang sebelum mempergunakan eksternal financing.

pendanaan ditingkatkan seperti meningkatkan proporsi hutang, pengeluaran saham baru, dan keputusan pendanaan lainnya tidak mempengaruhi nilai perusahaan. Hal ini menunjukkan investor kurang merespon terhadap perubahan sumber pendanaan yang dilakukan perusahaan..

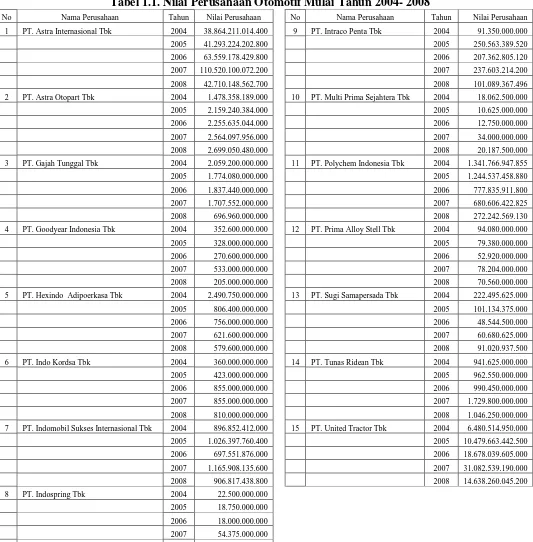

Tabel 1.1. Nilai Perusahaan Otomotif Mulai Tahun 2004- 2008

No Nama Perusahaan Tahun Nilai Perusahaan No Nama Perusahaan Tahun Nilai Perusahaan 1 PT. Astra Internasional Tbk 2004 38.864.211.014.400 9 PT. Intraco Penta Tbk 2004 91.350.000.000

2005 41.293.224.202.800 2005 250.563.389.520

2006 63.559.178.429.800 2006 207.362.805.120

2007 110.520.100.072.200 2007 237.603.214.200

2008 42.710.148.562.700 2008 101.089.367.496

2 PT. Astra Otopart Tbk 2004 1.478.358.189.000 10 PT. Multi Prima Sejahtera Tbk 2004 18.062.500.000

2005 2.159.240.384.000 2005 10.625.000.000

2006 2.255.635.044.000 2006 12.750.000.000

2007 2.564.097.956.000 2007 34.000.000.000

2008 2.699.050.480.000 2008 20.187.500.000

3 PT. Gajah Tunggal Tbk 2004 2.059.200.000.000 11 PT. Polychem Indonesia Tbk 2004 1.341.766.947.855

2005 1.774.080.000.000 2005 1.244.537.458.880

2006 1.837.440.000.000 2006 777.835.911.800

2007 1.707.552.000.000 2007 680.606.422.825

2008 696.960.000.000 2008 272.242.569.130

4 PT. Goodyear Indonesia Tbk 2004 352.600.000.000 12 PT. Prima Alloy Stell Tbk 2004 94.080.000.000

2005 328.000.000.000 2005 79.380.000.000

2006 270.600.000.000 2006 52.920.000.000

2007 533.000.000.000 2007 78.204.000.000

2008 205.000.000.000 2008 70.560.000.000

5 PT. Hexindo Adipoerkasa Tbk 2004 2.490.750.000.000 13 PT. Sugi Samapersada Tbk 2004 222.495.625.000

2005 806.400.000.000 2005 101.134.375.000

2006 756.000.000.000 2006 48.544.500.000

2007 621.600.000.000 2007 60.680.625.000

2008 579.600.000.000 2008 91.020.937.500

6 PT. Indo Kordsa Tbk 2004 360.000.000.000 14 PT. Tunas Ridean Tbk 2004 941.625.000.000

2005 423.000.000.000 2005 962.550.000.000

2006 855.000.000.000 2006 990.450.000.000

2007 855.000.000.000 2007 1.729.800.000.000

2008 810.000.000.000 2008 1.046.250.000.000

7 PT. Indomobil Sukses Internasional Tbk 2004 896.852.412.000 15 PT. United Tractor Tbk 2004 6.480.514.950.000

2005 1.026.397.760.400 2005 10.479.663.442.500

2006 697.551.876.000 2006 18.678.039.605.000

2007 1.165.908.135.600 2007 31.082.539.190.000

2008 906.817.438.800 2008 14.638.260.045.200

8 PT. Indospring Tbk 2004 22.500.000.000

2005 18.750.000.000

2006 18.000.000.000

2007 54.375.000.000

2008 45.000.000.000

Berdasarkan tabel diatas nilai perusahaan otomotif mengalami peningkatan dan penurunan atau dapat pula dikatakan fluktuaktif tersebut disebabkan karena meningkatknya persaingan produk otomotif di Indonesia sehingga banyak konsumen yang berpindah menggunakan produk lainnya sehingga pemilik dan para pekerja di perusahaan otomotif menjadi terdorong untuk melakukan suatu inovasi terbaru terhadap barang produksi otomotifnya sehingga mampu mendatangkan konsumen baru dan menarik kembali konsumen lama. Bila ketidakstabilan nilai perusahaan ini tidak diperbaiki, maka akan menurunkan kredibilitas perusahaan dimata investor (Gitosudarmo & Basri, 2000).

Selain nilai perusahaan yang fluktuaktif, keputusan pendanaan juga dapat mempengaruhi nilai perusahaan, karena keputusan pendanaan dapat digunakan sebagai pertimbangan untuk pembiayaan investasi di masa yang akan datang. Dalam keputusan pendanaan ini perlu harus mempertimbangkan juga adanya kebutuhan dana untuk melakukan belanja atas rencana-rencana investasi demi perkembangan perusahaan. Oleh karena itu pada akhirnya keputusan pendanaan akan berpengaruh terhadap peningkatan atau penurunan nilai perusahan pada perusahaan di masa yang akan datang. Berdasarkan latar belakang tersebut peneliti tertarik mengambil judul ”PENGARUH KEPUTUSAN MANAJEMEN TERHADAP NILAI PERUSAHAAN (Studi Pada Perusahaan Otomotif Yang Go Publik Di Bursa Efek Indonesia )”

1.2.Perumusan Masalah

Berdasarkan latar belakang yang diungkapkan di atas maka perumusan masalah yang diajukan dalam penelitian ini adalah sebagai berikut :

2. Apakah keputusan pendanaan berpengaruh terhadap nilai perusahaan otomotif yang terdaftar di BEI ?

1.3.Tujuan Penelitian

Dari rumusan masalah yang diajukan dalam penelitian ini, maka tujuan penelitian ini adalah sebagai berikut :

1. Untuk menganalisis pengaruh keputusan investasi terhadap nilai perusahaan otomotif yang terdaftar di BEI

2. Untuk menganalisis keputusan pendanaan terhadap nilai perusahaan otomotif yang terdaftar di BEI

1.4.Manfaat Penelitian

1. Bagi perusahaan, penelitian ini diharapkan bisa digunakan sebagai bahan pertimbangan bagi perusahaan dalam mengambil keputusan terhadap nilai perusahaan publik.

2. Bagi investor, dapat membantu memberikan informasi sehinga sebelum menanamkan modal atau invetasi bisa mengetahui tentang perusahaan yang akan ditanami modal atau investasi.

8

2.1.Latar Belakang Masalah

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat digunakan seagai bahan masukan dan bahan pengkajian yang berkaitan dengan penelitian ini adalah penelitian yang pernah dilakukan oleh:

A. Murtini (2006)

1) Judul:

“Pengaruh Keputusan Manajemen Keuangan Terhadap Nilai Perusahaan Publik”

2) Perumusan Masalah:

a) Apakah keputusan investasi berpengaruh terhadap nilai perusahaan? b) Apakah keputusan pendanaan berpengaruh terhadap nilai perusahaan? c) Apakah kebijakan dividen berpengaruh terhadap keputusan

pendanaan?

d) Apakah keputusan investasi berpengaruh terhadap keputusan pendanaan?

e) Apakah keputusan investasi berpengaruh terhadap kebijakan deviden? f) Apakah kebijakan deviden berpengaruh terhadap keputusan

pendanaan? 3) Kesimpulan

pembelanjaan, tetapi tidak mempengaruhi nilai perusahaan. Keputusan pembelanjaan tidak mempengaruhi nilai perusahaan.

Penelitian ini menggunakan variabel-variabel yang terukur, sedang SEM digunakan untuk menguji variabel yagn tidak terukur. Untuk mengatasi kelemahan penelitian ini disarankan peneliti berikutnya menggunakan persamaan simultan.

B. Niragawati (2007)

1) Judul:

“Pengaruh Kebijakan Dividen dan Kebijakan Hutang Terhadap Nilai Perusahaan Pada Perusahaan Munufaktur Yang Go Publik di Bursa Efek Indonesia”

2) Perumusan Masalah:

a) Apakah terdapat pengaruh faktor kebijakan dividen terhadap nilai perusahaan pada perusahaan manufaktur yang go publik di Bursa Efek Indonesia?

b) Apakah terdapat pengaruh faktor kebijakan hutang terhadap nilai perusahaan pada perusahaan manufaktur yang go publik di Bursa Efek Indonesia ?

3) Kesimpulan

2.2.Perumusan Masalah

2.2.1. Manajemen Keuangan

2.2.1.1.Pengertian Manajemen Keuangan

Manajemen keuangan menyangkut kemampuan pengelolaan kekayaan (asset) untuk mencapai tujuan perusahaan. Tujuan perusahaan adalah memaksimalkan kekayaan pemilik saham, yang dapat dicapai melalui pelaksanaan fungsi menajemen keuangan dengan hati-hati dan tepat. Funsi manajemen keuangan meliputi keputusan investasi, pendanaan dan kebijakan deviden (Murtini, 2006:241).

Peranan manajer keuangan telah berubah selama kurun waktu belakangan ini. Hal ini disebabkan karena perkembangan yang pesat dalam bidang ekonomi dan bisnis. Perusahaan-perusahaan telah berkembang menjadi ialah mencari dana untuk perusahaan bila diperlukan oleh perusahaan dan membelanjakannya. Dengan perkembangan itu manajer keuangan harus mengubah pandangan tradisional ke arah keputusan-keputusan yang berhubungan dengan semua aspek dari pengerahan modal. Dalam hal ini manajer keuangan harus memperhatikan aktiva, alokasi dana terhadap berbagai macam proyek dan kegiatan, pengukuran hasil dari masing-masing kegiatan, pemupukan dana dalam perusahaan, serta pemeliharaan struktur kapital yang rasional (Gitosudarmo dan Basri, 2003:3).

Tujuan manajemen keuangan adalah meningkatkan nilai (value) perusahaan dengan meningkatkan nilai saham dan peningkatan kekayaan perusahaan. Value atau nilai perusahaan yang dimaksud adalah nilai perusahaan saat ini dan nilai pada waktu yang akan datang, oleh karenanya perlu pertimbangan nilai waktu dan uang. (Gitosudarmo dan Basri, 2002:7)

Pertimbangan nilai waktu dan uagn dipergunakan untuk menilai pengeluaran atau pemasukan yang akan diterima di waktu yang akan datang. Sedangkan evaluasi dan keputusan harus dilakukan sekarang (present value). Untuk itu diperlukan pergitungan tingkat diskonto dalam pengeluran atau pemasukan yang akan datang.

2.2.1.2.Analisa Rasio Keuangan

Rasio dalam analisis laporan keuangan adalah angka yang menunjukkan hubungan antara unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antar unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana. Secara individual rasio keci artinya, kecuali jika dibandingkan dengan suaut rasio standar yang layak dijadikan dasar pembanding. Apabila tidak ada standar yang dipakai sebagai dasar pembanding, dari penafsiran rasio-rasio sutau perusahaan, penganalisis tidak dapat menyimpulkan apakah rasio-rasio itu menunjukkan kondisi yang menguntungkan atau tidak menguntungkan. (Jumingan, 2008)

sedangkan bagi para kreditur dapat digunakan untuk memperkirakan potensi resiko yang dikaitkan dengan pembayaran bunga dan pengembalian pokok pinjaman. Analisis rasio juga bermanfaat bagi para investor dalam dalam mengevaluasi nilai saham dan adanya jaminan keamanan dana yang ditanam pada perusahaan.

Rasio standar ini dapat ditentukan berdasarkan alternatif di bawah ini. (Jumingan, 2008)

1. Didasarkan pada catatan kondisi keuangan dan hasil operasi perusahaan tahun-tahun yang telah lampau.

2. Didasarkan pada rsio dari perusahaan lain yang menjadi persaingannya, dipilih satu perusahaan yang tergolong maju dan berhasil.

3. Didasarkan pada data laporan keuangan yang dianggarkankan (disebut goal ratio).

4. Didasarkan pada rasio industri, dimana perushaaan yang bersangkutan masuk sebagai anggotanya.

2.2.1.3.Penggolongan Rasio Keuangan

Menurut munawir (2002:82), analisis rasio dapat diterapkan pada dua jenis atau teknik analisis sebagai berikut:

a. Cross sectional ratioanalysis

b. Time Series Analysis

Analisis rasio keuangan untuk beberapa periode sehingga akan terlihat prestasi perusahaan tersebut cenderung meningkat, menurun atau cenderung konstan dalam beberapa periode tersebut. Rasio keuangan ini merupakan teknik analisis yang sering digunakan dalam analisa laporan keuangan.

2.2.1.4.Keterbatasan Analisis Rasio Keuangan

Menurut Harapan (1998:298-299) rasio keuangan memiliki beberapa keterbatasan diantaranya adalah sebagai berikut:

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini.

3. Jika data unuk menghitung rasio tidak tersedia maka akna menimbulkan kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik da\n standar akuntansi yang dipakai tidak lama. Oleh karenya dilakukan perbandingan bisa menimbulkan kesalahan.

2.2.1.5.Keunggulan dan Kelemahan Analisis Rasio Keuangan

1. Rasio merupakan angka-angka atau ikhtiar statistik yang lebih muda untuk dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari inforamsi yang disahkan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan ditengah industri lain

4. Lebih mudah membandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau ”time series”.

5. Lebih mudah lihat trend perusahaan serta melakukan prediksi dimasa yang akan datang.

Adapun kelemahan dari analisa rasio keuangan menurut Brigham dan Houston (2000:101) sebagai berikut:

1. Banyak perusahaan besar yang mengoperasikan divisi berbeda pada industri yang berbeda dan perusahaan semacam ini sangat sulit untuk mengembangkan seperangkat rata-rata industri. Oleh karen itu, analisis rasio lebih berguna bagi perusahaan kecil dibandingkan perusahaan multidivisi.

2. Sangat sulit menyamaratakan apakah suatu rasio tertentu baik atau buruk. 3. Perusahaan dapat menggunakan teknik Windows Dressing untuk membuat

laporan keuangan nampah lebih baik.

2.2.2. Keputusan Investasi

2.2.2.1.Pengertian Investasi

Investasi adalah penawaran modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa-masa yang akan datang. Keputusan penenaman modal tersebut dapat dilakukan oleh individu atau suatu eintitas yang mempunyai kelebihan dana.

Investasi adalah suatu aktiva yang digunakan oleh perusahaan untuk pertumbuhan kekayaannya melalui distribusi hasi invesatasi (seperti pendapatan bunga, royalty, deviden, pendapatan sewa dan lain-lain), untuk apresiasi nilai investasi, atau untuk manfaat lain bagi perusahaan yang berinvestasi, seperti manfaat yang diperoleh melalui hubungan datang (Simamora, 2004:438).

Investasi menurut Sunariyah (2000:4), adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan dimasa-masa yang akan datang. Keputusan penananman modal tersebut dapat dilakukan oleh individu atau suatu entitas yang mempunyai kelebihan dana. Investasi dalam arti luas terdiri dari dua bagian utama, yaitu: investasi dalam bentuk aktiva real dan investasi dalan surat-surat berharga atau sekuritas.

demikian invesatasi dapat didefinisikan sebagi penundaan konsumsi sekarang untuk digunakan didalam produksi yang efisien selam periode waktu yang tertentu.

2.2.2.2.Tujuan Investasi

Ada beberapa alasan mengapa seseorang menlakukan investasi, antara lain (Tandelilin, 2001:4):

1. Untuk mendapatkan kehidupan yang lebih layak dimasa datang

Seseorang yang bijaksana akan berpikir bagaimana meningkatkan hidupnya dari waktu ke waktu atau setidaknya berusaha bagaimana mempertahankan tingkat pendapatannya yang ada sekarang agar tidak berkurang dimasa yang akan datang.

2. Mengurangi tekanan inflasi

Degan melakukan investasi dalam pemilikan perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi.

3. Dorongan untuk menghemat pajak

2.2.2.3.Pengertian Keputusan Investasi

Keputusan investasi merupakan tindakan mengeluarkan dana saat sekarang, diharapkan memeperoleh arus kas masuk pada waktu yang akan datang. Investasi memerlukan kesempatan produksi untuk mengubah satu unit konsumsi yang ditunda guna dihasilkan lebih dari satu unit konsumsi mendatang.

Keputusan investasi tidak dapat diamati secara lagnsung oleh pihak luar. Untuk itu dalam penelitian ini, keputusan investasi diproksi melalui investement opportunity set (IOS). IOS didefinisikan sebagai kombinasi aktiva (assets in place) dan pilihan investasi

2.2.2.4.Resiko Investasi

Pemahaman modal atau investasi dalam dunia bisnis memerlukan dana yang relatif besar dengan jangka waktu pengembalian yang cukup lama. Sehubungan dengan hal tersebut, hampir dipastikan setiap investor maupun calon investor akan memperhitungan faktor risiko. Faktor ini melekat pada setiap investasi, sehingga investor harus membuat proyeksi besaran penerimaan atau casfflow yang akan diterima selama masa investasi. Unsur utama pengukuran risiko investasi dilakukan dengan konsep probabilitas atau kemungkinan (Arifin, 2007:149).

yang merupakan ukuran sejauhmana realisasi hasil menyimpang dari nilai yang diharapkan. (Arifin, 2007:149)

Risiko investasi dalam bentuk efek akan didapati dalam beberapa macam, yaitu (Gitosudarmo dan Basri, 2002:249):

1. Finansial

Risiko finansial adalah risiko yang timbul karena perusahaan yang menerbitkan saham tidak dapat memenuhi kewajiban finansialnya dalam keadaan ekonomi yang memburuk. Dengan demikian investor yang memiliki saham perusahaan tersebut mempunyai risiko tidak menerima dividen atau bahkan mungkin kehilanganmodal apabila ternyata kemudian perusahaan tersebut dilikuidasi.

2. Risiko Tingkat Bunga

Risiko tingkat bunga adalah risiko yang timbul karena meningkatnya tingkat suku bunga yang berlaku di masyarakat sehingga hal tersebut dapat menurunkan harga dari efek yang dimilikinya.

3. Risiko Daya Beli (Inflasi)

Risiko ini adalah risiko yang muncul karena menurunkan daya beli rupiah yang disebabkan karena adanya inflasi.

4. Risiko Pasar

5. Risiko Psikologi

Risiko ini adalah pemodal akan bertindak secara emosional dalam menanggapi gelombang optimisme dan pesimisme yang secar periodik terjadi dalam pasar modal. Hal ini terjadi apabila pemodal (investor) yang sebenarnya tidak membutuhkan dana, namun tetap menjual efeknya karena terpengaruh oleh investor yang menjualnya lebih dahulu dan takut menderita kerugian yang lebih besar lagi.

2.2.2.5.Komponen Keputusan Investasi

1. Total Asset Growth

Pertumbuhan aktiva (asset growth) didefinisikan sebagai perubahan (tingkat pertumbuhan) tahunan dari aktiva total. Variabel ini diprediksi mempunyai hubungan positif dengan beta.

Total Asset Growth (TAG) menunjukkan adanya pertumbuhan total asset, semakin tinggi pertumbuhan nilai asset, semakin tinggi pula investasi yang dilakukan oleh perusahaan. Rasio ini dirumuskan melalui persamaan(Murtini, 2006:245):

2. Market to Book AssetRatio

Market to Book Asset Ratio (MBAR), didasarkan pada pemikiran bahwa prospek pertumbuhan perusahaan terefleksi dalam harga saham. Rasio ini dirumuskan melalui persamaan (Murtini, 2006:245):

3. Capital Expenditure to Book Value Assets Ratio

Capital Expenditure to Book Value Assets Ratio (CEBVA) menunjukkan adanya alilran tambahan modal saham, rasio ini juga menunjukkan bahwa perusahaan bertumbuh memiliki level aktivitas investasi lebih tinggi. Rasio ini dirumuskan melalui persamaan (Murtini, 2006:245):

(

)

Alternatif selain menggunakan arus kas atau arus deviden dalam menghitung nilai fundamental atau nilai intrinsik saham adalah dengan menggunakan nilai laba perusahaan (earning). Salah satu pendekatan yang populer yang menggunakan nilai earning untuk mengestimasi nilai intrinsik adalah pendekatan PER (Price Earning Ratio) atau disebut juga pendekatan earning multiplier. PER (Price Earning Ratio) menunjukkan rasio dari harga saham terhadap earnings. Ratio ini menunjukkan berapa besar investor menilai harga dari saham terhadap kelipatan dari earnings. (Jogiyanto, 2003:105)

Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut (Murtini, 2006:245)

diterima. PER yang tinggi menunjukkan ekspektasi investor tentang prestasi perusahaan dimasa yang akan datang cukup tinggi. (Harahap, 2001:311)

5. Curent Asset to Total Asset to Ratio

Current Asset to Total Asset to Ratio (CATA) menunjukkan semakin tinggi rasio ini semakin lancar investasi yang dilakukan oleh perusahaan. Rasio ini dirumuskan melalui persamaan (Murtini, 2006:245)

asset

Keputusan pendanaan didefinisikan sebagi keputusan menyangkut komposisi pendanaan yang dipilih oleh perusahaan. (Murtini, 2006:246)

2.2.3.1.Komponen Keputusan Pendanaan

1. Debt EquityRatio

Debt Equity Ratio (DER), menunjukkan seberapa besar perusahaan dibiayai oleh kreditur. Rasio ini dapat dirumuskan melalui:

ekuitas

Debt Assets Ratio (DAR), menunjukkan prosentase aktiva yang dibiayai dengan hutang baik hutang jangka panjang maupun jangka pendek. Rasio ini dirumuskan melalui :

asset total

kewajiban total

3. Long Term Debt toEquity Ratio

Long Term Debt to Equity Ratio (LDER), menunjukkan seberapa besar perusahaan dibiayai oleh hutang jangka panjang. Rasio ini dirumuskan melalui:

Market Dept Equity Ratio (MDER), menunukkan seberapa besar nilai perusahaan dibanding dengan kewajiban perusahaan. Rasio ini dirumuskan melalui:

maka perusahaan akan dinilai rendah oleh masyarakat dan pemegang saham atau pemilik perusahaan.

Munurut Husnan (1996:10) d al am Ni rawati (2007) nilai perusahaan adalah nilai sekarang (present value) dari aliran kas yang diharapkan akan diterima oleh pemegang saham dim as a mendatang baik dari hutang maupun dari ekuitas.

2.2.4.1.Komponen Nilai Perusahaan

1. Free Cash Flow

Free Cash flow, dapat dirumuskan melalui : ECF = NOPAT- investasi bersih modal operasi

2. ExcessReturn to Market

ExcessReturn to Market, merupakan selisih yang dibayar oleh pemegang saham kepada perusahaan dengan nilai nominal sahamnya. Rasio ini dihitung melalui persamaan :

ER =

saham nilaipasar

saham nilaipasar alsaham

nilainomin −

3. Market Value

Market Value, merupakan harga dari saham di pasar bursa pada saat tertentu yang ditentukan oleh perilaku pasar. Dihitung :

MV = closing price saham

2.2.5. Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan

Mulyadi, 1989) dalam Murtini (2006:241). Investasi memerlukan kesempatan produksi untuk mengubah satu unit konsumsi yang ditunda guna dihasilkan lebih dari satu unit konsumsi mendatang. Keputusan investasi tidak bisa diamati secara langsung oleh pihak luar. Untuk itu dalam penelitian ini, keputusan investasi diproksi melalui Investment Opportunity Set (IOS). IOS didefinisikan sebagai kombinasi aktiva (assets in place) dan pilihan investasi di masa datang dengan net present value positif. IOS tergantung pada pengeluaran yang ditetapkan manajemen di masa yang akan datang, dimana pada saat ini merupakan pilihan investasi yang diharapkan menghasilkan return yang lebih besar (Gaver &Gavor, 1993) dalam Murtini (2006:241).

individu atau suatu entitas yang mempunyai kelebihan dana sehingga bagi perusahaan yang ditanami akan berdampak yaitu dapat menigkatkan nilai perusahaan tersebut karena dengan banyak individu atau entitas yang menanamkan modal maka orang yang beranggapan bahwa perusahaan itu maju dan sukses sehingga dapat dikataknan bahwa keputusana investasi berpengaruh terhadap nilai perusahaan.

2.2.6. Pengaruh Keputusan Pendanaan Terhadap Nilai Perusahaan

Pemenuhan kebutuhan dana perusahaan dapa disediakan dari sumber intern atau ekstern perusahaan. Sumber dana intern dapat berasal dari laba ditahan, sumber dana ekstern berasal dari tambahan penyertaan modal dari pemilik saham baru, penjualan obligasi dan kredit dari bank (Murtini, 2005:241).

Keputusan pendanaan yang didasarkan pada pecking order theory menyatakan bahwa urutan pendanaan berdasarkan risiko yang lebih kecil yaitu pertama laba ditahan, diikuti hutang, dan terakhir ekuitas baru (Meyers, 1984), teori tersebut didukung oleh penelitian yang dilakukan Fama dan French (1999). Dalam studinya Asquisth dan Mullins (1986), mengemukakan bahwa penerbitan saham baru yang dilakukan perusahaan, akan menurunkan harga saham perusahaan. Masulis (1980) menemukan bahwa harga saham perusahaan akan naik apabila perusahaan mengumumkan pinjaman yang akan digunakan untuk membeli kembali saham perusahaan.

mempengaruhi nilai perusahaan. Hal ini menunjukkan bahwa investor kurang merespon terhadap perubahan sumber pendanaan yang dilakukan perusahaan.

2.3.Kerangka Konseptual

Keputusan Investasi (X1)

Nilai Perusahaan (Y)

Keputusan Pendanaan (X2)

2.4. Hipotesis

Berdasarkan teori yang diungkapkan di atas, maka hipotesis yang diajukan dalam penelitian ini adalah :

1. Diduga keputusan investasi berpengaruh positif terhadap nilai perusahaan otomotif yang terdaftar di BEI

27 3.1.Definisi Operasional

Variabel – variabel yang diamati dalam penelitian ini terdiri dari bebrapa variabel. Variabel – variabel tersebut adalah sebagai berikut :

a. Nilai Perusahaan (Y), merupakan nilai pasar free cash flow yang dimiliki

oleh perusahaan. Rasio ini dirumuskan melalui : (Murtini : 2006) • Free Cash Flow, dapat dirumuskan melalui :

ECF = NOPAT- investasi bersih modal operasi Keterangan :

NOPAT = EBIT (1- Tarif pajak)

Investasi bersih = total modal operasi t- total modal operasi

Total modal operasi = ((kas+piutang+persediaan)-(utang+akrual))-aktiva tetap bersih

t-1

• Excess Return to Market, merupakan selisih yang dibayar oleh

pemegang saham kepada perusahaan dengan nilai nominal sahamnya. Rasio ini dihitung melalui persamaan :

ER =

• Market Value, merupakan harga dari saham di pasar bursa pada

Dihitung meliputi :

MV = closing price saham

2. Variabel bebas (X) yang digunakan dalam penelitian ini adalah seagai berikut:

a. Keputusan Investasi (X1

Variabel keputusan investasi diukur melalui : (Murtini : 2006)

), merupakan tindakan mengeluarkan dana saat sekarang, diharapkan memperoleh arus kas masuk pada waktu yang akan datang.

• Total Assets Growth (X1.1

TAG =

), yaitu rasio yang menunjukkan adanya pertumbuhan total assets, semakin tinggi pertumbuhan nilai assetnya, tinggi pula investasi yang dilakukan oleh perusahaan.

1

), yaitu rasio yang didasarkan pada pemikiran bahwa prospek pertumbuhan perusahaan tereflesi dalam harga saham. Rasio ini dirumuskan melalui persamaan :

totalasset

• Capital expenditure to Book Value Asets Ratio (X1.3

CEBVA =

• Price Earning Ratio (X4

PER =

), yaitu rasio yang termasuk dalam proksi ICS karena dapat menunjukkan indikator adanaya aliran laba di masa yang akan datang. Rasio ini dirumuskan :

saham

• Current Assets to Tital Assets to Ratio (X5

CATA =

), yaitu rasio yang menunjukkan semakin tinggi rasio ini maka semakin lancar investasi yang dilakukan oleh perusahaan. Rasio ini dirumuskan :

aktiva total

lancar aktiva

c. Keputusan Pendanaan (X2

• Debt Equity Ratio (X

), merupakan pemenuhan kebutuhan dana perusahaan yang dapat disediakan dari sumber intern maupun ekstern perusahaan. Rasio ini dirumuskan melalui persamaan : (Murtini : 2006)

3.1

DER =

), menujukkan seberapa besar perusahaan dibiayai oleh kreditur. Rasio ini dapat dirumuskan melalui :

ekuitas

), menunjukkan prosentase aktiva yang dibiayai dengan hutang baik jangka panjang maupun jangka pendek. Rasio ini dirumuskan melalui :

aset total

• Long Term Debt to Equity Ratio (X3.3

LDER =

), menunjukkan seberapa besar perusahaan dibiayai oleh hutan jangka panjang. Rasio ini dirumuskan :

• Market Debt Equity (X3.4

MDER =

), menunjukkan seberapa besar nilai perusahaan dibanding dengan kewajiban perusahaan. Rasio ini dirumuskan :

Populasi adalah wilayah generalisasi yang terdiri atas : obyek / subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2003:55). Dalam penelitian ini populasi yang digunakan sebagai obyek penelitian adalah laporan perusahaan automotif yang go publik dan terdaftar di Bursa Efek Indonesia sampai saat ini yang berjumlah 18 perusahaan.

3.2.2. Sampel dan Teknik Penarikan Sampel

1. Perusahaan yang tergabung dalam kelompok industri otomotif yang terdaftar di BEI dan dipublikasikan dalam ICMD.

2. Mengeluarkan laporan keuangan selama tahun 2004 s/d 2008 secara berurut-urut.

3. Terdapat data yang diperlukan untuk menghitung rasio-rasio yang digunakan dalam penelitian.

Adapun sampel yang digunakan dalam peneltian ini adalah kelompok perusahaan automotive yang sesuai dengan kriteria di atas, yaitu sebagai berikut :

1. PT. Astra Internasional Tbk 2. PT. Astra Otopart Tbk 3. PT. Gajah Tunggal Tbk 4. PT. Goodyear Indonesia Tbk 5. PT. Hexindo Adipoerkasa Tbk 6. PT. Indo Kordsa Tbk 7. PT. Indomobil Sukses Internasional Tbk 8. PT. Indospring Tbk 9. PT. Intraco Penta Tbk

Teknik Pengumpulan Data

Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diambil untuk memperoleh bahan atau keterangan data dengan cara mempelajari serta mencatat dari data dokumen dan laporan keuangan dari masing-masing perusahaan yang diserahkan dari BEI.

Sumber Data

Dalam penelitian ini data sekunder tersebut berupa laporan keuangan perusahaan otomotif tahun 2004 – 2008 yang terdaftar di Bursa Efek indonesia, selama 5 tahun ICMD (Indonesia Capital Market Directory).

Pengumpulan Data

Teknik Analisis Dan Uji Hipotesis

Teknik Analisis SEM

Model yang digunakan untuk menganalisis data dalam penelitian ini adalah Structural Equation Model (SEM). SEM adalah sekumpulan teknik-teknik stastikal yang memungkinkan pengujian sebuah rangkaian hubungan yang relatif “rumit” secara simultan. Hubungan yang rumit itu dapat dibangun antara satu atau beberapa variabel dependen dengan satu atau beberapa variabel independen. Masing-masing variabel dependen dan independen dapat berbentuk faktor (konstruk) yang dibangun dari beberaapa variabel indikator. Tentu saja variabel-variabel itu dapat berbentuk variabel-variabel tunggal yang diobservasi atau yang diukur langsung dalam sebuah proses penelitian. Model pengukuran variabel keputusan investasi, keputusan pendanaan dan kebijakan dividen yang menggunakan Confirmatory Factor Analysis. Penaksiran pengaruh masing-masing variabel

bebas terhadap variabel terikatnya menggunakan koefisien jalur.

Uji Asumsi Model (Structural Equation Modeling)

A. Uji Normalitas Sebaran dan Linieritas

1. Normalitas dapat diuji dengan melihat gambar histogram data atau dengan menggunakan metode statistik.

2. Menggunakan critical ratio yang diperoleh dengan membagi koefisien

jika nilai Z score lebih besar dari nilai kritis maka dapat diduga bahwa distribusi data adalah tidak normal.

3. Normal Probability Plot (SPSS 10.1)

4. Linieritas dengan mengamati scatterplots dari data yaitu dengan memilih pasangan data dan dilihat pola penyebarannya untuk menduga ada tidaknya linieritas.

B. Evalusi atas Outlier

1. Mengamati nilai Z-score, ketentuannya diantara + 3,0 non outlier.

2. Multivariate outlier diuji dengan kriteria jarak Mahalanobis pada tingkat p

< 0,001. Jarak diuji dengan Chi Square χ pada df sebesar jumlah variabel bebasnya. Ketentuan : bila Mahalanobis > dari nilai χ adalah multivariate outlier.

Outlier adalah observasi atau data yang memiliki karakteristik unik yang terlihat sangat berbeda dibandingkan observasi-observasi yang lain dan muncul dalam bentuk nilai ekstrim untuk sebuah variabel tunggal atau variabel kombinasi.

C. Deteksi Multicolinearity dan Singularity

D. Uji Validitas dan Reliabilitas

Dimensi yang diukur melalui indikator-indikator dalam daftar pertanyaan perlu dilihat reliabilasnya dan validitas, dalam hal ini dijelaskan sebagai berikut :

a. Uji Validitas

Validitas menyangkut tingkat akurasi yang dicapai oleh sebuah indikator dalam menilai sesuatu atau akuranya pengukuran atas apa yang seharusnya diukur. Karena indikator multidimensi, maka uji validitas dari setiap latent variabel/ construct akan diuji dengan melihat loading faktor dari

hubungan antara setiap observed variabel dan latent variabel. b. Uji Reliablitas

Adalah ukuran mengenai konsistensi internal dari indikator-indikator sebuah konstruk yang menunjukkan derajat sampai dimana masing-masing indikator itu mengindikasikan sebuah konstruk yang umum. Sedangkan reliabilitas diuji dengan construct reliability dan variance extraced. Construct reliability dan Variance extraced dihitung dengan menggunakan

Sementara εj dapat dihitung denga formula εj=1-(Standardize Loading) secara umum, nilai consturct reliability yang dapat diterima adalah ≥ 0,7 dan variance estrated ≥ 0,5 (Hair et al., 1998). Standardize Loading dapat diperoleh dari output AMOS 4.01, dengan melihat nilai estimasi setiap construct standardize regression weigths terhadap setipa butir sebagai indikatornya.

3.4.3. Pengujian Hipotesis dan Hubungan Kausal

Pengaruh langsung (koefisien jalur) diamati dari bobot regresi terstandar, dengan pengujian signifikansi pembanding nilai CR (Critical Ratio) atau p (Probability) yang sama dengan nilai thitung,. Apabila thitung lebih besar daripada ttabel

3.4.4. Pengujian Model dengan One-Step Approach

berarti signifikan.

Dalam model SEM, model pengukuran dan model structural parameter-parameternya dieliminasi secara bersama-sama. Cara ini agak mengalami kesulitan dalam memenuhi tuntutan fit model. Kemungkinan terbesar disebabkan oleh terjadinya interaksi antara measurement model dan structural model yang diestimasi bersama (One Step Approach to SEM) yang digunakan apabila model diyakini bahwa dilandasi teori yang kuat serta validitas dan reliabilitas yang sangat baik.

3.4.5. Pengujian model dengan Two-Step Approach

Two-Step Approach digunakan untuk mengatasi masalah sampel data yang

(Hartline & Ferrel, 1996), dan keakuratan realibilitas indikator-indikator terbaik dapat dicapai dalam two-step approach. Two-Step Approach bertujuan untuk menghindari interaksi antara model pengukuran dan model struktual pada One-Step Approach (Hair, et,al., 1998).

Yang dilakukan dalam two-step approach to SEM adalah : estimasi terhadap measurement model dan estimasi terhadap structural model (Anderson dan Gerbing, 1998). Cara yang dilakukan dalam menganalisis SEM dengan two-step approach adalah sebagai berikut :

a. Menjumlahkan skala butir-butir setiap konstruk menjadi sebuah indikator

summed-scale bagi setiap konstruk. Jika terdapat skala yang berbeda setiap indikator tersebut distandarisasi (Z-scores) dengan mean = 0, deviasi standar = 1, yang tujuannya adalah untuk mengeliminasi pengaruh-pengaruh skala yang berbeda tersebut (Hair, et.al., 1998).

b. Menetapkan error (ε) dan lambda (λ) term, error term dapat dihitung dengan

rumus 0,1 kali σ2

dan lambda term dengan rumus 0,95 kali σ (Anderson dan Gerbing, 1998).

3.4.6. Evaluasi Model

Hair et.al. (1998) menjelaskan bahwa pola “confirmatory” menunjukkan prosedur yang dirancang untuk mengevaluasi utilitas hipotesis-hipotesis dengan pengujian fit antara model teoritis dan data empiris. Jika model teoritis menggambarkan “good fit” dengan data, maka model dianggap sebagai yang diperkuat. Sebaliknya, suatu model teoritis tidak diperkuat jika teori tersebut mempunyai “poor fit” dengan data. AMOS dapat menguji apakah model “good fit” atau “poor fit”. Jadi “good fit” model yang diuji sangat penting dalam

menggunakan Structural Equation Modeling.

Pengujian terhadap model dikembangkan dengan menggunakan berbagai kriteria Goodness of Fit, yakni Chi Square, Probability, RMSEA, GFI, TLI, CFI, AGFI, CMIN/DF. Apabila model awal tidak good fit dengan data model

dikembangkan dengan two step approach to SEM.

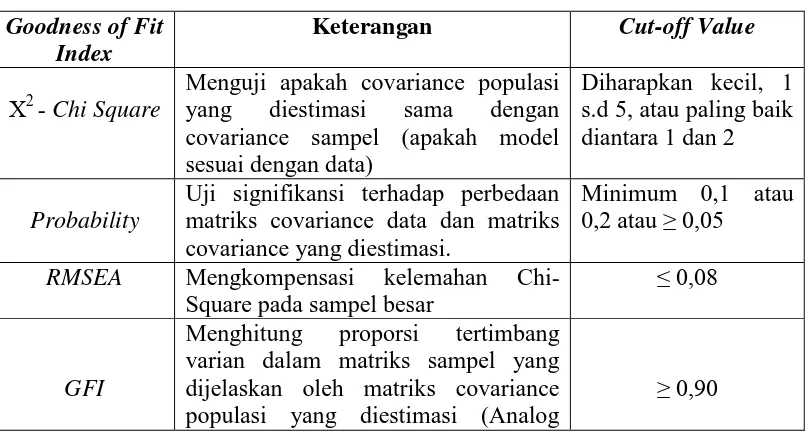

Tabel 3.1.Goodness of Fit Index

Goodness of Fit Index

Keterangan Cut-off Value

Χ2 Menguji apakah covariance populasi yang diestimasi sama dengan matriks covariance data dan matriks covariance yang diestimasi. varian dalam matriks sampel yang dijelaskan oleh matriks covariance populasi yang diestimasi (Analog

dengan R2 dalam regresi berganda)

AGFI GFI yang disesuaikan terhadap DF ≥ 0,90 CMIND/DF Kesesuaian antara data dengan model ≤ 2,00

TLI Perbandingan antara model yang diuji terhadap baseline model

≥ 0,95

CFI

Uji kelayakan model yang tidak sensitif terhadap besarnya sampel dan kerumitan model

Alat uji paling fundamental untuk mengukura overall fit adalah Likehood Ratio Chi-Square Statistic. Chi-Square ini bersifat sangat sensitif terhadap

besarnya sampel yang digunakan. Karenanya bila jumlah sampel cukup besar (lebih dari 200), statistik Chi-Square ini harus di damping oleh alat uji lain. Model yang diuji akan dipandang baik atau memuaskan bila nilai Chi-Square-nya rendah. Semakin kecil nilai X2 semakin baik model itu. Karena tujuan analisis adalah mengembangkan dan menguji sebuah model yang sesuai dengan data atau fit terhadap data, maka yang dibutuhkan justru sebuah nilai X2 yang kecil dan tidak signifikan.

2. RMSEA-The Root Mean Square Error of Approximation

RMSEA adalah sebuah indeks yang dapt digunakan mengkompensasi Chi-Square Statistik dalam sampel yang besar. Nilai RMSEA menunjukkan

Goodness of Fit yang dapat diharapkan bila model diestimasi dalam populasi

3. GFI-Goodness of Fit Index

GFI adalah analog dari R2

4. AGFI-Adjusted Goodness of Fit Index

dalam regresi berganda. Indeks kesesuaian ini akan menghitung proposi tertimbang dari varian dalam matriks kovarians sampel yang dijelaskan oleh matriks kovarians populasi yang terestimasi. GFI adalah sebuah ukuran non-statistikal yang mempunyai rentan nilai antara 0 (poor fit) sampai dengan 1,0 (perfect fit). Nilai yang tinggi dalam indeks ini menunjukkan sebuah “better fit”,

AGFI=GFI/DF tingkat penerimaan yang direkomendasikan adalah bila AGFI mempunyai nilai sama dengan atau lebih besar dari 0,90. GFI maupun AGFI adalah kriteria yang memperhitungkan proporsi tertimbang dari varian dalam sebuah matriks kovarians sampel. Nilai sebesar 0,95 dapat diinterpretasikan sebagi tingkatan yang baik (good overal model fit) sedangkan besaran nilai antara 0,90 sampai 0,95 menunjukkan tingkatan cukup (adequate fit)

5. TLI-Tucker Lewis Index

6. CMIN/DF sebagai salah satu indikator yang mengukur tingkat fitnya sebuah model. Dalam hal ini DMIN/DF tidak lain adalah statistik chi-square, X2 dibagi DF-nya sehingga disebut X2 relatif. Nilai X2 relatif kurang dari 2,0 atau bahkan kadang kurang dari 3,0 adalah indikasi dari acceptable fit antara model dan data. Nilai X2

7. CFI/Comparative Fit Index

relatif yang tinggi menandakan adanya perbedaan yang signifikan antara matriks kovarians yang diobservasi dan diestimasi.

42 4.1. Deskripsi Obyek Penelitian

4.1.1. Gambaran Umum PT. Bursa Efek Indonesia

Bursa Efek Indonesia (BEI) saat ini adalah gabungan dari Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange dan Bursa Efek Surabaya (BES). Bursa Efek Jakarta (BEJ) atau Jakarta Stock Exchange merupakan akhir dari perjalanan panjang Pasar Modal Indonesia. Sejarah Pasar Modal Indonesia dimulai dengan dibentuknya bursa efek di Batavia (sekarang Jakarta) pada tahun 1912 oleh Vereniging Voor de Effectenhandel, kemudian pada tahun 1925 pemerintah kolonial Belanda menambah lagi dua bursa, yaitu Bursa Efek Semarang dan Surabaya. Ketiga bursa ini menghentikan aktivitasnya menjelang invasi Jepang pada tahun 1942, dan dimulai kembali dengan dibukanya Bursa Efek Jakarta pada tahun1952. program nasionalisasi yang dilakukan pemerintah pada tahun1956, mengkibatkan terhentinya aktivitas pasar modal.

Visi dan Misi Bursa Efek Indonesia:

Visi Bursa Efek Indonesia adalah menjadikan Bursa Efek Indonesia sebagai sarana yang efisien untuk menghimpun dana bagi investor dan perdagangan instrumen pasar modal baik untuk masyarakat Indonesia maupun masyarakat Internasional.

berinvestasi secara luas sejalan dengan perkembangan perekonomian Indonesia. Bursa Efek Indonesia juga bertekad mewujudkan sarana perdagangan yang efisien, sistem informasi yang terpercaya, lengkap, dan tepat waktu serta mempunyai sumber daya manusia yang profesional dan berintegritas tinggi, dengan demikian Bursa Efek Indonesia dapat menjadi bursa efek yang transparan, likuid, wajar, dan efisien sehingga dapat membawa Bursa Efek Indonesia sejajar dengan bursa-bursa efek lain di dunia.

Bursa Efek Indonesia aktif berpartisipasi di dalam mengembangkan basis investor lokal yang luas dan kokoh sebagai stabilisator Pasar Modal Indonesia. Bursa Efek Indonesia juga menawarkan beragam efek berkualitas sejalan dengan pertumbuhan instrumen pasar modal yang semakin meningkat sehingga Bursa Efek Indonesia dapat memberikan manfaat optimal bagi pemodal domestic maupun asing.

4.2. Penyajian Data

4.2.1. Variabel Keputusan Investasi (X1

Merupakan tindakan mengeluarkan dana saat sekarang, diharapkan memperoleh arus kas masuk pada waktu yang akan datang. Variabel keputusan investasi diukur melalui :

)

1. Total Assets Growth (X1.1

yaitu rasio yang menunjukkan adanya pertumbuhan total assets, semakin tinggi pertumbuhan nilai assetnya, tinggi pula investasi yang dilakukan oleh perusahaan. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai Total Assets Growth sebagai berikut:

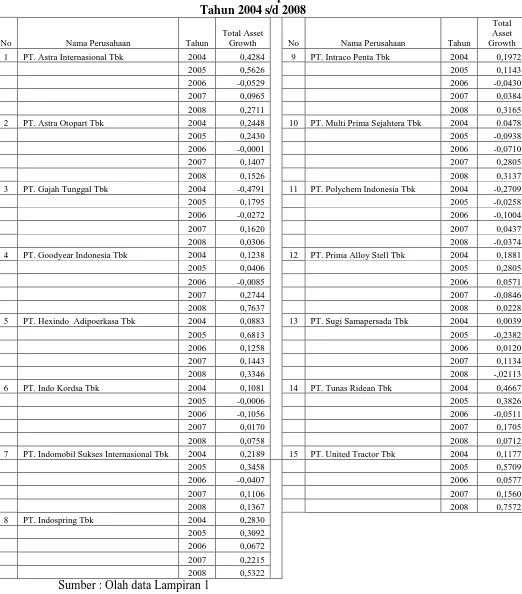

Tabel 4.1. Data Total Assets Growth pada Perusahaan Otomotif

7 PT. Indomobil Sukses Internasional Tbk 2004 0,2189 15 PT. United Tractor Tbk 2004 0,1177

2005 0,3458 2005 0,5709

Dari data Total Asset Growth perusahaan otomotif dapat diketahui bahwa peningkatan Total Asset Growth perusahaan terbesar terjadi pada perusahaan PT. Goodyear Indonesia Tbk dari tahun sebelumnya tahun 2007 yaitu sebesar 0,2744 menjadi sebesar 0,7637 pada tahun 2008. Sedangkan penurunan nilai Total Asset Growth terbesar terjadi pada PT. Astra Internasional Tbk dari sebelumnya tahun

2005 sebesar 0,5626 menjadi -0,0529 pada tahun 2006.

Penurunan Total Asset Growth menunjukkan bahwa rendahnya nilai pertumbuhan assets suatu perusahaan. Total Asset Growth menunjukkan adanya pertumbuhan total assets, semakin tinggi pertumbuhan nilai assetnya, tinggi pula investasi yang dilakukan oleh perusahaan begitu juga sebaliknya.

2. Market to Book Assets Ratio (X1.2

yaitu rasio yang didasarkan pada pemikiran bahwa prospek pertumbuhan perusahaan tereflesi dalam harga saham. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai Market to Book Assets Ratio sebagai berikut:

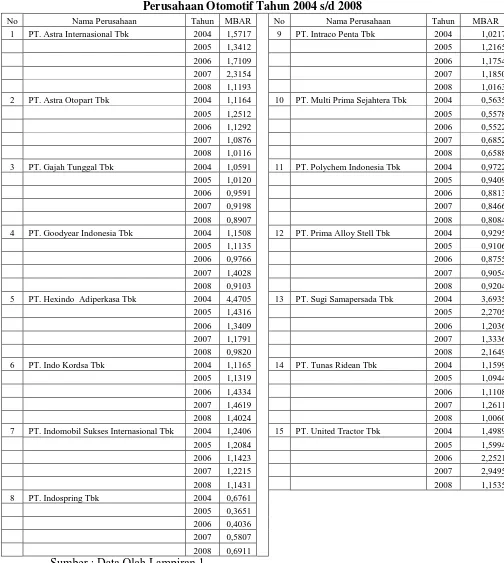

Tabel 4.2. Data Market to Book Assets Ratio pada Perusahaan Otomotif Tahun 2004 s/d 2008

No Nama Perusahaan Tahun MBAR No Nama Perusahaan Tahun MBAR 7 PT. Indomobil Sukses Internasional Tbk 2004 1,2406 15 PT. United Tractor Tbk 2004 1,4989 2005 1,2084 2005 1,5994

Dari data Market to Book Assets Ratio perusahaan otomotif dapat diketahui bahwa peningkatan Market to Book Assets Ratio perusahaan terbesar terjadi pada perusahaan PT. United Tractor Tbk dari tahun sebelumnya tahun 2005 yaitu sebesar 1,5994 menjadi sebesar 2,2521 pada tahun 2006. Sedangkan penurunan nilai Market to Book Assets Ratio terbesar terjadi pada PT. Hexindo Adi Perkasa Tbk dari sebelumnya tahun 2005 sebesar 4,4705 menjadi 1,4316 pada tahun 2006.

Penurunan Market to Book Assets Ratio menunjukkan bahwa rendahnya nilai pertumbuhan perusahaan yang tereflesi dalam harga saham. Market to Book Assets Ratio yaitu rasio yang didasarkan pada pemikiran bahwa prospek

pertumbuhan perusahaan tereflesi dalam harga saham semakin pertumbuhan perusahaan semakin tinggi maka semakin baik begitu juga sebaliknya.

3. Capital expenditure to Book Value Asets Ratio (X1.3

Yaitu rasio yang menunjukan adanya aliran tambahan modal saham. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai Capital expenditure to Book Value Asets Ratio sebagai berikut:

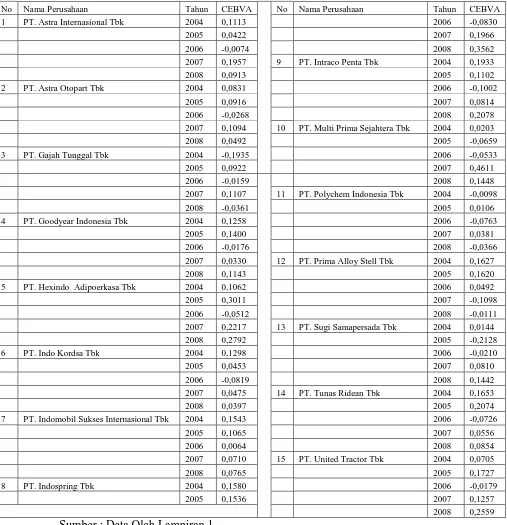

Tabel 4.3. DataCapital expenditure to Book Value Asets Ratio pada Perusahaan OtomotifTahun 2004 s/d 2008

No Nama Perusahaan Tahun CEBVA No Nama Perusahaan Tahun CEBVA

Dari data Capital expenditure to Book Value Asets Ratio perusahaan otomotif dapat diketahui bahwa peningkatan Capital expenditure to Book Value Asets Ratio perusahaan terbesar terjadi pada perusahaan PT. Hexindo

Adi Perkasa Tbk dari tahun sebelumnya tahun 2006 yaitu sebesar -0,0512 menjadi sebesar 0,2217 pada tahun 2007. Sedangkan penurunan nilai Capital expenditure to Book Value Asets Ratio terbesar terjadi pada PT. Multi Prima

Sejahtera Tbk dari sebelumnya tahun 2007 sebesar 0,4611 menjadi 0,1448 pada tahun 2008.

Capital expenditure to Book Value Asets Ratio rasio yang menunjukan

adanya aliran tambahan modal saham, semakin baik aliran tambahan modal saham semakin baik untuk perusahaan begitu juga sebaliknya.

4. Price Earning Ratio (X1.4

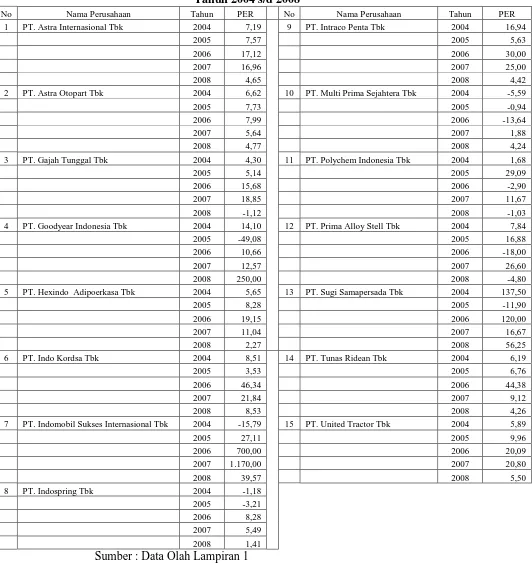

yaitu rasio yang termasuk dalam proksi ICS karena dapat menunjukkan indikator adanya aliran laba di masa yang akan datang. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai Price Earning Ratio sebagai berikut:

Tabel 4.4. DataPrice Earning Ratio pada Perusahaan Otomotif

7 PT. Indomobil Sukses Internasional Tbk 2004 -15,79 15 PT. United Tractor Tbk 2004 5,89

2005 27,11 2005 9,96

Dari data Price Earning Ratio perusahaan otomotif dapat diketahui bahwa peningkatan Price Earning Ratio perusahaan terbesar terjadi pada perusahaan PT. Indomobil Sukses Internasional Tbk dari tahun sebelumnya tahun 2006 yaitu sebesar 700,00 menjadi sebesar 1.170,00 pada tahun 2007. Sedangkan penurunan nilai Price Earning Ratio terbesar terjadi pada PT. Indomobil Sukses Internasional Tbk dari sebelumnya tahun 2007 sebesar 1.170,00 menjadi 39,57 pada tahun 2008.

Penurunan Price Earning Ratio menunjukkan bahwa aliran laba terhadap perusahaan mengalami penurunan. Price Earning Ratio merupakan rasio yang termasuk dalam proksi ICS karena dapat menunjukkan indikator adanaya aliran laba di masa yang akan datang. Makin tinggi Price Earning Ratio, makin baik untuk perusahaan karena mempunyai aliran laba untuk masa yang akan datang begitu juga sebaliknya makin rendah nilai price earning ratio maka semakin buruk bagi perusahaan karena tidak mempunyai aliran laba untuk masa yang akan datang.

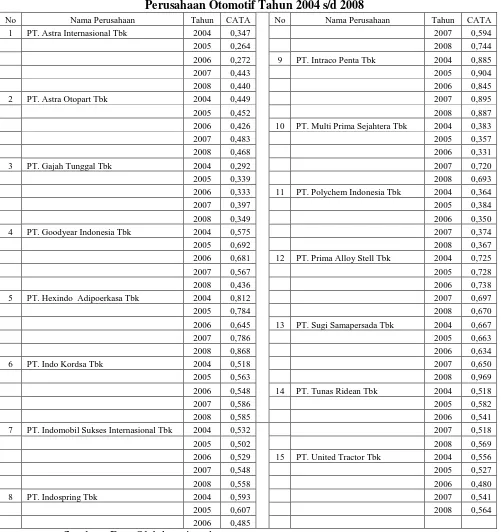

5. Current Assets to Tital Assets to Ratio (X1.5

yaitu rasio yang menunjukkan semakin tinggi rasio ini maka semakin lancar investasi yang dilakukan oleh perusahaan. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai Current Assets to Tital Assets toRatio sebagai berikut:

Tabel 4.5. DataCurrent Assets to Tital Assets to Ratio pada Perusahaan OtomotifTahun 2004 s/d 2008

No Nama Perusahaan Tahun CATA No Nama Perusahaan Tahun CATA 7 PT. Indomobil Sukses Internasional Tbk 2004 0,532

Dari data Current Assets to Tital Assets to Ratio perusahaan otomotif dapat diketahui bahwa peningkatan Current Assets to Tital Assets to Ratio e perusahaan terbesar terjadi pada perusahaan PT. Multi Prima Sejahtera Tbk dari tahun sebelumnya tahun 2006 yaitu sebesar 0,331 menjadi sebesar 0,720 pada tahun 2007. Sedangkan penurunan nilai Current Assets to Tital Assets to Ratio terbesar terjadi pada PT. Indospring Tbk dari sebelumnya tahun 2005 sebesar 0,607 menjadi 0,485 pada tahun 2006.

Current Assets to Tital Assets toRatio menunjukkan bahwa nilai investasi

yang dilakukan investor kepada perusahaan mengalami penurunan. Current Assets to Tital Assets to Ratio menunjukkan nilai investasi yang dilakukan oleh investor

di perusahaan. Makin tinggi Current Assets to Tital Assets to Ratio, makin besar dan lancar investasi yang dilakukan oleh investor di perusahaan dan sebaliknya.

4.2.2. Variabel Keputusan Pendanaan(X2

Merupakan pemenuhan kebutuhan dana perusahaan yang dapat disediakan dari sumber intern maupun ekstern perusahaan. Keputusan pendanaan diukr melalui :

)

1. Debt Equity Ratio (X3.1

Yaitu rasio yang menunjukkan seberapa besar perusahaan dibiayai oleh kreditur. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai Debt Equity Ratio sebagai berikut :

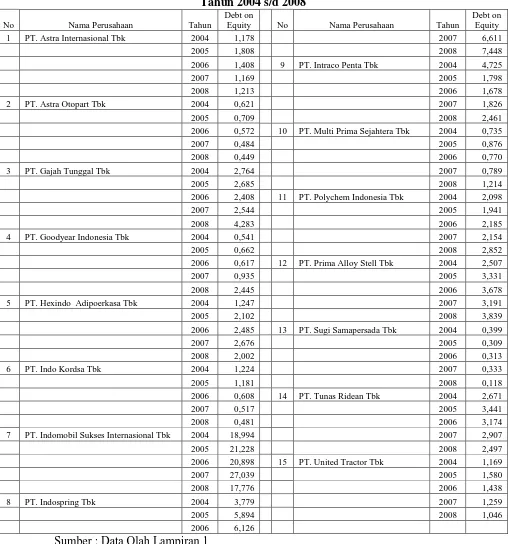

Tabel 4.6. Data Debt Equity Ratio pada Perusahaan Otomotif

Dari data Debt Equity Ratioperusahaan otomotif dapat diketahui bahwa peningkatan nilai Debt Equity Ratio terbesar terjadi pada perusahaan PT. Indomobil Sukses Internasional Tbk dari tahun sebelumnya tahun 2006 yaitu sebesar 20,898 menjadi sebesar 27,039 pada tahun 2007. Sedangkan penurunan Debt Equity Ratio terbesar terjadi pada PT. Indomobil Sukses Internasional Tbk dari sebelumnya tahun 2007 sebesar 27,039 menjadi 17,776 pada tahun 2008.

Penurunan Debt Equity Ratio menunjukkan bahwa perusahaan yang dibiayai sepenuhnya oleh kreditur mengalami penurunan. Debt Equity Ratio menujukkan seberapa besar perusahaan dibiayai oleh kreditur. Makin tinggi Debt Equity Ratio, makin kecil perusahan tersebut dibiayai oleh kreditur dan sebaliknya.

2. Debt Assets Ratio (X3.2

Menunjukkan prosentase aktiva yang dibiayai dengan hutang baik jangka panjang maupun jangka pendek. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai Debt Assets Ratio sebagai berikut :

Tabel 4.7. Data Debt Equity Ratio pada Perusahaan Otomotif

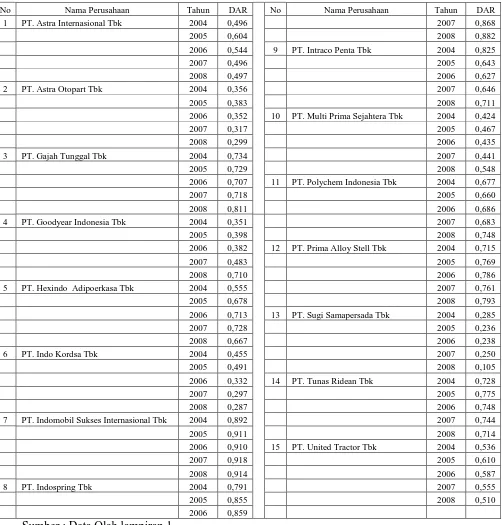

Dari data Debt Assets Ratio perusahaan otomotif dapat diketahui bahwa peningkatan nilai Debt Assets Ratio terbesar terjadi pada perusahaan PT. Astra Internasional Tbk dari tahun sebelumnya tahun 2004 yaitu sebesar 0,496 menjadi sebesar 0,604 pada tahun 2005. Sedangkan penurunan Debt Assets Ratio terbesar terjadi pada PT. Sugi Samapersada Tbk dari sebelumnya tahun 2007 sebesar 0,250 menjadi 0,105 pada tahun 2008.

Penurunan Debt Assets Ratio menunjukkan bahwa persentase aktiva yang dibiayai oleh hutang baik dalam jangka pendek maupun jangka panjang mengalami penurunan. Debt Assets Ratio menunjukkan prosentase aktiva yang dibiayai dengan hutang baik jangka panjang maupun jangka pendek. Makin tinggi Debt Assets Ratio, makin kecil perusahan tersebut dibiayai oleh hutang baik dalam jangka panjang maupun jangka pendek dan sebaliknya

3. Long Term Debt to Equity Ratio (X3.3

Menunjukkan seberapa besar perusahaan dibiayai oleh hutan jangka panjang. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai Long Term Debt to Equity Ratio sebagai berikut :

Tabel 4.8. Data Long Term Debt to Equity Ratiopada Perusahaan OtomotifTahun 2004 s/d 2008

No Nama Perusahaan Tahun LDER No Nama Perusahaan Tahun LDER

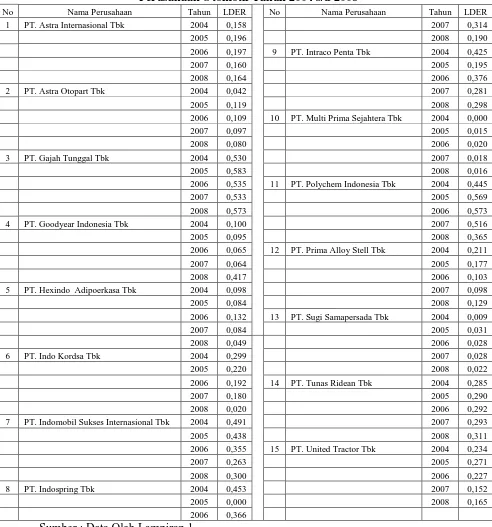

Dari data Long Term Debt to Equity Ratio perusahaan otomotif dapat diketahui bahwa peningkatan nilai Long Term Debt to Equity Ratio terbesar terjadi pada perusahaan PT. Goodyear Indonesia Tbk dari tahun sebelumnya tahun 2006 yaitu sebesar 0,064 menjadi sebesar 0,417 pada tahun 2007. Sedangkan penurunan Long Term Debt to Equity Ratio terbesar terjadi pada PT. Polychem Indonesia Tbk dari sebelumnya tahun 2007 sebesar 0,516 menjadi 0,365 pada tahun 2008.

Penurunan Long Term Debt to Equity Ratio menunjukkan bahwa pembiayaan perusahaan yang dibiayai oleh hutang jangka panjang mengalami penurunan. Long Term Debt to Equity Ratio menunjukkan prosentase aktiva yang dibiayai dengan hutang baik jangka panjang maupun jangka pendek. Makin tinggi Long Term Debt to Equity Ratio, makin kecil perusahan tersebut dibiayai oleh hutang baik dalam jangka panjang maupun jangka pendek dan sebaliknya

4. Market Debt Equity (X3.4

Rasio ini menunjukkan seberapa besar nilai perusahaan dibanding dengan kewajiban perusahaan Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai Market Debt Equity sebagai berikut:

Tabel 4.9. Data Market Debt Equity Perusahaan Otomotif

Dari data Market Debt Equity perusahaan perbankan dapat diketahui bahwa peningkatan nilai Market Debt Equity terbesar terjadi pada perusahaan PT. Indospring Tbk dari tahun sebelumnya tahun 2004 yaitu sebesar 12,340 menjadi sebesar 20,956 pada tahun 2005. Peningkatan Market Debt Equity menunjukkan bahwa nilai perusahaan dibanding dengan kewajiban perusahaan mengalami peningkatan.

Sedangkan penurunan Market Debt Equity terbesar terjadi pada PT. Intraco Penta Tbk dari tahun sebelumnya tahun 2004 yaitu sebesar 7,046 % menjadi sebesar 2,229 % pada tahun 2005. Penurunan Market Debt Equity tersebut menunjukkan bahwa nilai perusahaan dibanding dengan kewajiban perusahaan mengalami penurunan. Peningkatan dan penurunan pada Market Debt Equity dimungkinkan karena nilai perusahaan mengalami peningkatan dan

penurunan. Semakin besar rasio ini semakin baik karena dianggap perusahaan tersebut dalam keadaan baik karena peningkatan nilai perusahaan.

4.2.3. Variabel Nilai Perusahaan (Y)

Merupakan nilai pasar free cash flow yang dimiliki oleh perusahaan. Dalam hal ini nilai perusahaan diukur melalui :

1. Free Cash Flow (Y1

Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai free cash flow sebagai berikut:

Tabel 4.10. Data Free Cash Flow Perusahaan Otomotif

Dari data free cash flow perusahaan perbankan dapat diketahui bahwa peningkatan nilai free cash flow terbesar terjadi pada perusahaan PT. Polychem Indonesia Tbk dari tahun sebelumnya tahun 2007 yaitu sebesar 312.663.337.668 menjadi sebesar 24.543.631.271.944 pada tahun 2008. Peningkatan free cash flow menunjukkan bahwa pemasukan yang berasal dari arus kas operas perusahaan mengalami peningkatan.

Sedangkan penurunan free cash flow terbesar terjadi pada PT. Astra Internasional Tbk dari tahun sebelumnya tahun 2005 yaitu sebesar 27.161.878.000.000 menjadi sebesar -8.126.169.000.000 pada tahun 2006. Penurunan free cash flow tersebut menunjukkan bahwa pemasukan perusahan yang berasal dari arus kas operasi mengalami penurunan. Peningkatan dan penurunan pada free cash flow dimungkinkan karena pemasukan ang berasal dari arus kas operasi mengalami peningkatan dan penurunan. Semakin besar rasio ini semakin baik karena dianggap perusahaan tersebut dalam keadaan baik karena peningkatan nilai perusahaan.

2. Excess Return to Market (Y2

Merupakan selisih yang dibayar oleh pemegang saham kepada perusahaan dengan nilai nominal sahamnya. Berdasarkan hasil penelitian yang dilakukan diperoleh data mengenai Excess Return to Market sebagai berikut:

Tabel 4.11. Data Excess Return to Market Perusahaan Otomotif