KATA PENGANTAR

Assalamu’alaikum Wr. Wb,

Dengan memanjatkan puji syukur kehadirat Allah SWT, serta atas petunjuk dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul Analisis Pengaruh Kupon Obligasi, Maturitas Obligasi, Dan Suku Bunga SBI Terhadap Harga Obligasi Pemerintah Seri Variable Rate (VR) Yang Terdaftar Di Bursa Efek Indonesia.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan memperoleh gelar sarjana ekonomi di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penelitian ini hingga selesainya skripsi, penulis telah banyak mendapat bimbingan, bantuan, kesempatan serta pengorbanan baik moril maupun materiil dari berbagai pihak. Pada kesempatan ini, penulis dengan segala kerendahan hati menyatakan rasa hormat dan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur

4. Bapak Drs. Ec. Eko Purwanto, MSi selaku dosen pembimbing yang telah

memberikan dorongan, bimbingan, saran serta motivasi sehingga penulis bias menyelesaikan skripsi ini.

5. Bapak dan Ibu yang tidak lelah mendoakan penulis agar bisa menyelesaikan skripsi ini.

6. untuk teman-teman yang telah banyak membantu dalam mencari bahan untuk

skripsi

7. untuk semua pihak yang telah yang membantu, terima kasih atas dukunganya.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna. Oleh karena itu penulis sangat berharap kritik dan saran yang membangun dari pembaca dan pihak lain.

Akhir kata penulis berharap skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan dan dapat memberikan sumbangan yang berguna bagi almamater.

Surabaya, April

DAFTAR ISI

hal

KATA PENGANTAR ...i

DAFTAR ISI ...iii

DAFTAR TABEL ...viii

DAFTAR RUMUS ...ix

DAFTAR LAMPIRAN ...x

ABSTRAKSI ...xi

BAB I. PENDAHULUAN 1.1 Latar belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ...10

2.2 Kajian Teori ...12

2.2.1 Pasar modal ...12

2.2.1.1 Pengertian Pasar Modal ...12

2.2.1.3 Peranan Pasar Modal ...15

2.2.2 Investasi ...16

2.2.2.1 Pengertian Investasi ...16

2.2.2.2 Bentuk-Bentuk Investasi ...16

2.2.3 Obligasi ...17

2.2.3.1 Pengertian Obligasi ...17

2.2.3.2 Jenis Obligasi ...18

2.2.3.3 Karakteristik Obligasi ...21

2.2.3.4 Likuiditas Obligasi ...22

2.2.3.5 Peringkat Obligasi ...23

2.2.3.6 Resiko Dalam Obligasi ...24

2.2.4 Kupon Obligasi ...25

2.2.5 Maturitas Obligasi ...28

2.2.6 Tingkat Suku Bunga SBI ...28

2.2.7 Harga Obligasi ...31

2.3 Pengaruh Variabel Independen Terhadap Variabel Dependen ...35

2.3.2 Pengaruh Maturitas Obligasi dengan Harga

Obligasi ...36

2.3.3 Pengaruh Tingkat Suku Bunga SBI dengan Harga Obligasi ...37

2.4 kerangka konseptual ...39

2.5 hipotesis ... 39

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ...40

3.2 Teknik Penentuan Sampel ...43

3.2.1 Populasi ...43

3.2.2 Sampel ...43

3.3 Teknik Pengumpulan Data ...45

3.3.1 Jenis Data dan Sumber Data ...45

3.3.2 Pengumpulan Data ...45

3.4 Teknik Analisis dan Uji Hipotesis ...46

3.4.1 Teknis Analisis Data ...46

3.4.2 Uji Asumsi Klasik ...46

BAB 1V HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian ...52

4.1.1 Sejarah Singkat Bursa Efek Indonesia ...52

4.1.2 Visi dan Misi Bursa Efek Indonesia ...54

4.1.3 Tujuan Penggabungan ...55

4.1.4 Manfaat Penggabungan ...55

4.1.5 Gambaran Umum Obligasi Pemerintah ...56

4.2 Deskripsi Hasil Penelitian ...58

4.2.1 Kupon Obligasi (X1) Pemerintah Seri Variable Rate (VR) Tahun 2004-2007 ...59

4.2.2 Maturitas Obligasi (X2) Pemerintah Seri Variable Rate (VR) tahun 2004-2007 ...60

4.2.3 Suku Bunga SBI (X3) yang Dikeluarkan Bank Indonesia Tahun 2004 - 2007 ...62

4.2.4 Harga Obligasi (Y) Pemerintah Seri Variable Rate (VR) Tahun 2004-2007 ...63

4.3 Analisis dan Pengujian Hipotesis ...64

4.3.1 Analisis Uji Asumsi Klasik Regresi Linier Berganda ...64

4.3.1.2 Uji Heterokedastisitas ...66

4.3.1.3 Uji Autokorelasi ...67

4.3.2 Analisis regresi Linier Berganda ...68

4.3.3 Pengujian Hipotesis ...70

4.3.3.1 Pengujian Hipotesis Secara Parsial ...70

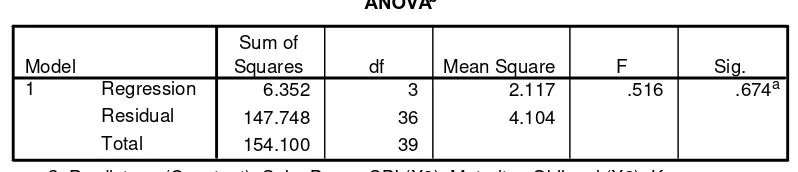

4.3.3.2 Pengujian Hipotesis Secara Simultan ...71

4.4 Pembahasan ...72

4.4.1 Pengaruh Kupon Obligasi Terhadap Harga Obligasi ...72

4.4.2 Pengaruh Maturitas Obligasi Terhadap Harga Obligasi ...74

4.4.3 Pengaruh Suku Bunga SBI Terhadap Harga Obligasi ...75

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...77

5.2 Saran ...78

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1 : Data Harga Obligasi Pemerintah Seri Variable rate (VR) yang Terdaftar di Bursa Efek Indonesia (Dalam Persentase)

Tabel 2 : Kupon Obligasi Pemerintah Seri Variable rate (VR) Periode 2004 – 2007 (Dalam Persentase)

Tabel 3 : Maturitas Obligasi Pemerintah Seri Variable Rate (VR) Periode 2004 – 2007 (dalam Persentase)

Tabel 4 : Suku Bunga SBI tahun 2004 -2007 (Dalam Persentase)

DAFTAR RUMUS

DAFTAR LAMPIRAN

Lampiran 1 : Data Suku Bunga SBI 1 bulanan dari tahun 2004-2007

Lampiran 2 : Data harga Obligasi, Kupon Obligasi, Maturitas Obligasi dan Suku Bunga SBI (data sudah di olah)

ANALISIS PENGARUH KUPON OBLIGASI, MATURITAS OBLIGASI DAN SUKU BUNGA SBI TERHADAP HARGAOBLIGASI

PEMERINTAH SERI VARIABLE RATE (VR) YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

Luluk Lutviati 0612010077 / FE / EM

abstraksi

Obligasi sebagai salah satu instrumen keuangan mempunyai peranan penting dalam pasar modal. Obligasi merupakan surat utang yang dapat dipindahtangankan yaang berisi janji dari penerbit untuk membayar bunga pada periode tertentu dan membayar pokok pinjaman pada saat jatuh tempo. Harga obligasi yang ditawarkan pada Bursa Efek Indonesia dinyatakan dalam bentuk persentase. Ada 3 kemungkinan harga obligasi yaitu at par, at discount dan at premium. Harga obligasi yang di perjual belikan sangat berfluktuasi. Perubahan harga obligasi itu bisa di sebabkan oleh beberapa faktor, diantaranya kupon obligasi, maturitas obligasi dan suku bunga SBI. Atas dasar pemikiran tersebut, penelitian ini bertujuan untuk mengetahui pengaruh ketiga faktor tersebut terhadap harga obligasi pemerintah seri variable rate (VR).

Data yang digunakan dalam penelitian ini adalah data sekunder. Dengan sampel yang digunakan sebanyak 10 seri Variable rate (VR) dari obligasi yang diterbitkan pemerintah. Teknik analisis yang digunakan adalah teknik analisis regresi linier berganda, untuk mengukur pengaruh kupon obligasi, maturitas obligasi, dan suku Bunga SBI terhadap harga obligasi pemerintah. Hasil analisis secara parsial menunjukkan bahwa variabel kupon obligasi tidak berpengaruh terhadap harga obligasi. Variabel Maturitas obligasi tidak berpengaruh terhadap harga obligasi. Suku bunga SBI tidak berpengaruh terhadap harga obligasi. Dan secara simultan variabel tersebut tidak berpengaruh terhadap harga obligasi.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Investasi merupakan upaya bagi para investor untuk mengalokasikan dan menanam uang pada media bisnis / instrumen investasi lain. Menurut Sunariyah (2003:4) investasi merupakan penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa-masa yang akan datang. Instrumen investasi cukup luas dan beragam jenisnya, seperti saham, obligasi , reksadana (mutual fund), logam mulia (emas), properti bahkan membuka bisnis riil sendiri. Salah satu sarana tempat untuk berinvestasi adalah di pasar modal

1. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha sekaligus mengalokasikan dana secara optimal.

2. Memberikan wahana investasi yang beragam bagi para investor sehingga memungkinkan untuk melakukan diversifikasi alternatif invstasi.

3. Memberikan potensi keuntungan dengan tingkat resiko yang dapat

diperhitungkan.

4. Menyediakan leading indicator bagi perkembangan perekonomian suatu negara.

5. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah.

6. Penyebaran kepemilikan, keterbukaan dan profesionalisme.

7. Menciptakan iklim berusaha yang sehat serta mendorong pemanfaatan manajemen profesi.

perusahaan publik dapat memperoleh dana segar masyarakat melalui penjualan efek saham melalui prosedur IPO atau efek utang (obligasi).

Pasar modal dikatakan memiliki fungsi keuangan karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return)

bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih. Jadi diharapkan dengan adanya pasar modal aktivitas perekonomian menjadi meningkat karena pasar modal merupakan alternatif pendanaan bagi perusahaan-perusahaan untuk dapat meningkatkan pendapatan parusahaan dan pada akhirnya memberikan kemakmuran bagi masyarakat yang lebih luas.

Salah satu instrumen yang diperjual belikan dalam pasar modal adalah obligasi. Obligasi merupakan surat utang jangka menengah-panjang yang dapat dipindah tangankan yang berisi janji dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi tersebut (Bursa Efek Indonesia).

memberikan penghasilan tetap berupa kupon bunga yang dibayarkan secara berkala setiap 6 bulanan atau tahunan serta pokok utang yang akan dibayarkan pada saat jatuh tempo yang telah ditentukan.

Obligasi memiliki beberapa jenis yang berbeda dilihat dari sisi penerbitnya yaitu

a. Corporate bonds, yaitu obligasi yang diterbitkan oleh perusahaan, baik

yang berbentuk Badan Usaha Milik Negara (BUMN), atau badan usaha swasta

b. Government bond, yaitu obligasi yang diterbitkan oleh pemerintah pusat

c. Municipal bonds, yaitu obligasi yang diterbitkan oleh pemerintah daerah untuk membiayai proyek-proyek yang berkaitan dengan kepentingan publik (public utility)

- Par (nilai pari), yaitu harga obligasi sama dengan nilai nominal

- At premium (dengan premi), yaitu harga obligasi lebih besar dari nilai nominal

- At discount (dengan diskon), yaitu harga obligasi lebih kecil dari nilai nominal.

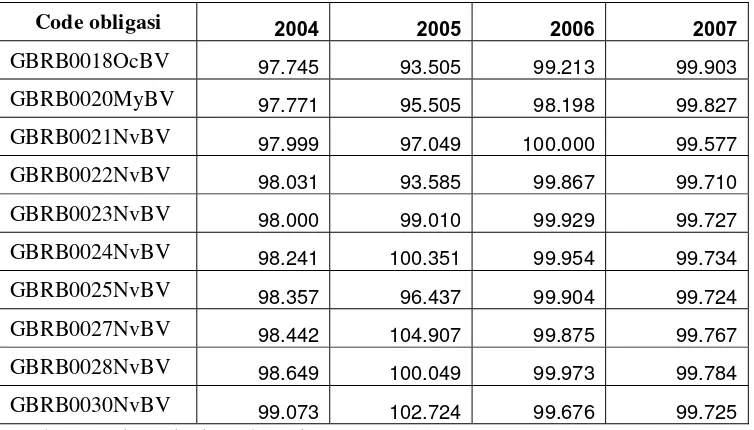

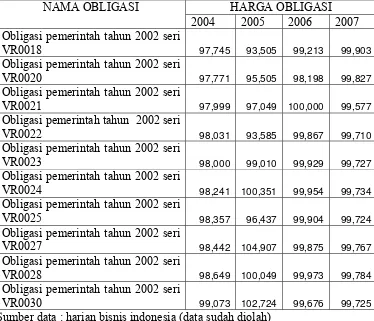

Berikut ini merupakan daftar harga obligasi pemerintah yang tercatat di Bursa Efek Indonesia selama periode 2004 – 2007.

Tabel 1

Data harga obligasi pemerintah seri variable Rate (VR)

Yang tedaftar di Bursa Eefek Indonesia (dalam persentase)

Code obligasi 2004 2005 2006 2007

GBRB0018OcBV 97.745 93.505 99.213 99.903

GBRB0020MyBV 97.771 95.505 98.198 99.827

GBRB0021NvBV 97.999 97.049 100.000 99.577

GBRB0022NvBV 98.031 93.585 99.867 99.710

GBRB0023NvBV 98.000 99.010 99.929 99.727

GBRB0024NvBV 98.241 100.351 99.954 99.734

GBRB0025NvBV 98.357 96.437 99.904 99.724

GBRB0027NvBV 98.442 104.907 99.875 99.767

GBRB0028NvBV 98.649 100.049 99.973 99.784

Tabel tersebut menjelaskan bahwa obligasi pemerintah seri variable Rate (VR) tersebut mengalami fluktuasi harga obligasi tiap tahunnya dengan tren yang semakin menurun dari tahun 2004 sampai 2007. Seperti pada harga obligasi seri VR0021. pada tahun 2004 dan 2005 obligasi tersebut di jual at discount dengan harga masing-masing adalah 97.999% dan 97,049%. Pada tahun 2006 obligasi di jual pada nilai pari nya yaitu sebesar 100,000%. Dan pada tahun 2007 obligasi tersebut dijual kembali secara diskon dengan harga 99,577%

Obligasi pemerintah sebagai alternatif untuk berinvestasi mempunyai resiko yang lebih kecil di bandingkan dengan obligasi korporasi, karena investor beranggapan bahwa pemerintah tidak mungkin mengalami default risk (risiko gagal bayar) yang bisa dialami oleh obligasi yang diterbitkan oleh perusahaan. Karena itu, investor lebih tertarik untuk menginvestasikan dananya pada obligasi yang di keluarkan oleh pemerintah. Meski risiko obligasi pemerintah lebih kecil, tapi harga obligasi pemerintah juga akan mengalami fluktuasi seperti yang terjadi pada obligasi korporasi.

turun, begitu juga sebaliknya. Penelitian terdahulu yang dilakukan oleh Abdul Hamid dkk (2006) menggunakan durasi dan convexity sebagai alat untuk mengukur sensitifitas harga obligasi terhadap perubahan tingkat suku bunga. Dan penggunaan konsep durasi dan convexity ternyata menghasilkan perhitungan yang akurat untuk mengukur perubahan harga akibat perubahan suku bunga.

Penelitian yang sama juga dilakukan oleh Jacky Kale Lana dan Apriani Dorkas Rambu Atahau (2005). penelitan dilakukan untuk mengukur perubahan harga akibat perubahan tingkat suku bunga SBI dengan menggunakan durasi. Hasil dari penelitiannya menyatakaan bahwa durasi tidak dapat mengukur sensitifitas harga obligasi terhadap perubahan harga obligasi.

Berdasarkan latar belakang diatas maka peneliti tertarik untuk mengadakan penelitian dengan judul analisis pengaruh kupon obligasi, maturitas obligasi dan suku bunga SBI terhadap harga obligasi

pemerintah seri variable Rate (VR) yang terdaftar di Bursa Efek

Indonesia.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, maka masalah penelitian dapat di rumuskan sebagai berikut:

1. Apakah variabel kupon obligasi berpengaruh terhadap harga obligasi pemerintah seri variable rate (VR) yang terdaftar di BEI?

2. Apakah variabel maturitas obligasi berpengaruh terhadap harga obligasi pemerintah seri variable rate (VR) yang terdaftar di BEI?

3. Apakah variabel suku bunga SBI berpengaruh terhadap harga obligasi

1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah yang di kemukakan, maka tujuan dari penelitian ini adalah

1. Untuk menganalisis pengaruh variabel kupon obligasi terhadap harga obligasi pemerintah seri variable rate (VR) yang terdaftar di BEI

2. Untuk mengetahui pengaruh variabel maturitas obligasi terhadap harga

obligasi pemerintah seri variable rate (VR) yang terdaftar di BEI

3. Untuk mengetahui pengaruh variabel suku bunga SBI terhadap harga obligasi pemerintah seri variable rate (VR) yang terdaftar di BEI

1.4 Manfaat Penelitian

Adapun manfaat yang diperoleh dengan dilakukannya penelitian ini adalah

1. Bagi para investor

Penelitian ini dapat memberikan pedoman dan masukan bagi investor dalam mengambil keputusan untuk melakukan investasi.dalam obligasi. 2. Bagi peneliti dan akademisi

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

a. Abdul Hamid, Ahmad Rodoni, Titi Dewi W dan Edi Hidayat

Judul penelitiannya analisis durasi dan convexity untuk mengukur

sensitifitas harga obligasi korporasi terhadap perubahan tingkat suku

bunga

- Permasalahan

Apakah ada pengaruh durasi dan convexity untuk mengukur

sensitifitas harga obligasi korporasi terhadap perubahan tingkat suku

bunga

- Hasil

Penggunaan konsep kombinasi antara durasi dan convexity

(konveksitas) akan menghasilkan perhitungan yang lebih akurat dalam

menghitung perubahan tingkat harga obligasi terhadap perubahan

tingkat suku bunga dari pada hanya menggunakan durasi saja. Dengan

pengujian yang dilakukan, terdapat nilai yang tidak signifikan antara

digunakan untuk mengukur sensitivitas harga obligasi terhadap

perubahan tingkat suku bunga.

b. Jacky Kale Lana, Apriani Dorkas Rrambu Atahau

Judul penelitiannya pengukuran durasi obligasi untuk mengetahui

harga obligasi terhadap perubahan tingkat suku bunga:

- Permasalahan

Apakah ada pengaruh suku bunga terhadap perubahan harga obligasi

yang diukur menggunakan durasi

- Hasil

Pengukuran durasi obligasi ternyata tidak dapat digunakan untuk

mengetahui sensitivitas harga obligasi terhadap perubahan tingkat

suku bunga .

c. Citra Oki Perdanawati (2008)

Judul penelitiannya pengaruh maturitas obligasi dan kupon

obligasi terhadap harga obligasi pada perusahaan finance yang listing di

Bursa Efek Indonesia (BEI)

- Permasalahan

Apakah terdapat pengaruh maturitas obligasi dan kupon obligasi

- Hasil

Hasil penelitian menunjukkan bahwa maturitas obligasi pada

perusahaan finance sebagian besar berjangka pendek, kupon obligasi

sebagian tergolong tinggi dan harga obligasi tergolong rendah.

Maturitas obligasi secara parsial tidak berpengaruh terhadap harga

obligasi. Sedangkan kupon obligasi secara parsial berpengaruh

signifikan terhadap harga obligasi. Secara simultan variabel maturitas

obligasi dan kupon obligasi berpengaruh signifikan terhadap harga

obligasi.

2.2 Kajian Teori

2.2.1 Pasar Modal

2.2.1.1 Pengertian Pasar Modal

Menurut UU Pasar Modal No 8 Tahun 1995 menjelaskan bahwa pasar

modal adalah kegiatan yang bersangkutan dengan penawaran umum dari

perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Menurut Darmadji (2006:1) pasar modal merupakan pasar untuk

Husnan (2003:3) menjelaskan secara formal pasar modal dapat di

definisikan sebagai pasar untuk berbagai instrumen keuangan atau sekuritas

jangka panjang yang dapat di perjualbelikan, baik dalam bentuk hutang

ataupun modal sendiri. Dan dengan demikian dapat dikatakan bahwa pasar

modal merupakan konsep yang lebih sempit dari pasar keuangan.

Darmadji (2006:1) menyimpulkan bahwa pasar modal merupakan

sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemeritah)

dan sarana bagi kegiatan berinvestasi. Pasar modal bertindak sebagai

penghubung antara para investor dengan perusahaan ataupun institusi

pemerintah melalui perdagangan instrumen keuangan jangka panjang seperti

saham, obligasi dan lainnya.

2.2.1.2 Instrumen Pasar Modal

Beberapa sekuritas yang umumnya diperdagangkan di pasar modal

antara lain adalah:

a. Saham

Saham adalah tanda penyertaan atau kepemilikan seseorang atau

badan dalam suatu perusahaan atau perseroan terbatas yang menerbitkan

saham. Ada beberapa saham yang diperdagangkan, diantaranya : saham

atas unjuk (bearer stock), saham atas nama (registered stock), saham

b. Obligasi

Obligasi adalah sertifikat yang berisi kontrak antara investor dan

perusahaan, yang menyatakan bahwa investor tersebut pemegang obligasi

telah meminjamkan sejumlah uang kepada perusahaan.

c. Instrumen derifatif

Derifatif merupakan sekuritas yang nilainya merupakaan turunan

dari suatu sekuritas lain, sehingga nilai instrumen derifatif sangat

tergantung dari harga sekuritas lain yang ditetapkan sebagai patokan

(tandelilin, 2001:22). Ada beberapa macam instrumen derifatif di

Indonesia, yakni : bukti right (right issue), waran, opsi, dan futures.

d. Reksa dana

Reksa dana (mutual fund) adalah sertifikat yang menjelaskan

bahwa pemiliknya menitipkan sejumlah dana kepada perusahaan

reksadana, untuk digunakan modal berinvestasi baik di pasar modal

2.2.1.3 Peranan Pasar Modal

Pasar modal banyak memberikan peranan penting dalam

perekonomian, diantaranya (Rusdin, 2006 : 2) :

1. Pasar modal merupakan pengalokasian dana secara efisien. Investor dapat

melakukan investasi pada beberapa perusahaan melalui pembelian

efek-efek yang baru ditawarkan ataupun diperdagangkan di pasar modal.

2. Pasar modal sebagai alternatif investasi. Pasar modal memudahkan

alternatif berinvestasi dengan memberikan keuntungan dengan sejumlah

resiko tertentu.

3. Memungkinkan para investor untuk memiliki perusahaan yang sehat dan

berprospek baik.

4. Pelaksanaan manajemen perusahaan secara profesional dan transparan.

5. Peningkatan aktivitas ekonomi nasional. Dengan keberadaan pasar modal,

perusahaan-perusahaan akan lebih mudah mendorong dana, sehingga

akan mendorong perekonomian nasional menjadi lebih maju, yang

selanjutnya akan menciptakan kesempatan kerja yang luas, serta

2.2.2 Investasi

2.2.2.1Pengertian Investasi

Jogiyanto (2000:5) investasi adalah penundaan konsumsi sekarang

untuk digunakan dalam produksi yang efisien selama periode waktu. Menurut

Tandelilin (2001:3) investasi adalah komitmen atas sejumlah dana atau

sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh

sejumlah keuntungan di masa datang.

Jadi investasi adalah kegiatan menempatkan dana pada suatu asset

atau penundaan konsumsi sekarang dengan periode waktu tertentu untuk

memperoleh penghasilan.

2.2.2.2Bentuk – Bentuk Investasi

Sharpe (1997:1) membagi invetasi dalam :

- Investasi nyata (real investment) secara umum melibatkan asset berwujud

seperti tanah, mesin-mesin pabrik.

- Investasi financial (financial investment) melibatkan kontrak-kontrak

tertulis seperti saham biasa dan obligasi.

Jogiyanto (2000:6) mengkategorikan investasi dalam dua bentuk

- Investasi langsung, yaitu investasi yang dilakukan oleh seorang investor

dengan membeli aktiva keuangan yang dapat diperjualbelikan di pasar

uang dan pasar modal. Pembelian ini dilakukan melakui perantara.

- Investasi tidak langsung, yaitu investasi yang dilakukan dengan membeli

surat-surat berharga dari perusahaan investor. Perusahaan investor adalah

perusahaan yang menyediakan jasa keuangan dengan cara menjual

sahamnya kepada masyarakat dan menggunakan dana yang diperoleh

untuk di investasikan kedalam portofolionya.

2.2.3 Obligasi

2.2.3.1 Pengertian Obligasi

Menurut Bursa Efek Indonesia obligasi merupakan surat hutang

jangka menengah-panjang yang dapat dipindah tangankan yang berisi janji

dari pihak yang menerbitkan untuk membayar imbalan berupa bunga pada

periode tertentu dan melunasi pokok hutang pada waktu yang telah

2.2.3.2 Jenis Obligasi

Obligasi memiliki beberapa jenis yang berbeda, yaitu:

a. Di lihat dari sisi penerbit

Corporate bonds, yaitu obligasi yang diterbitkan oleh perusahaan,

baik yang berbentuk badan usaha milik negara (BUMN) atau badan

usaha swasta.

Government bonds yaitu obligasi yang diterbitkan pemerintah pusat.

Municipal bonds yaitu obligasi yang diterbitkan oleh pemerintah

daerah untuk membiayai proyek-proyek yang berkaitan dengan

kepentingan publik (public utility).

b. Di lihat dari sisi pembayaran bunga

Zero coupon bond : obligasi yang tidak melakukan pembayaran bunga

secara periodik. Namun harga dan pokok dibayarkan sekaligus pada

saat jatuh tempo.

Coupon bonds : obligasi dengan kupon yang dapat diuangkan secara

periodik sesuai dengan ketentuan penerbitnya.

Fixed coupon bonds : obligasi dengan tingkat kupon bunga yang telah

ditetapkan sebelum masa penawaran dipasar perdana dan akan

Floating coupon bonds : obligasi dengan tingkat kupon bunga yang

ditentukan sebelum jangka waktu tersebut, berdasarkan suatu acuan

(benchmark) tertentu seperti avarege time deposit (ATD) yaitu

rata-rata tertimbang tingkat suku bunga dari bank pemerintah atau bank

swasta.

c. Di lihat dari hak opsi

Convertible bonds : obligasi yang memberikan hak kepada pemegang

obligasi untuk mengkonversikan obligasi tersebut kedalam sejumlah

saham milik penerbitnya.

Exchaneable bonds : obligasi yang memberikan hak kepada

pemegang obligasi untuk menukar saham perusahaan ke dalam

sejumlah saham perusahaan afiliasi milik penerbitnya.

Callable bonds : obligasi yang memberikan hak kepada emiten untuk

membeli kembali obligasi pada harga tertentu sepanjang umur

obligasi tersebut.

Putable bonds : obligasi yang memberikan hak kepada investor yang

mengharuskan emiten untuk membeli kembali obligasi pada harga

tertentu sepanjang umur obligasi tersebut.

d. Di lihat dari segi jaminan atau kolateralnya

4. Secured bonds : obligasi yang dijamin dengan kekayaan tertentu dari

Guaranteed bonds : obligasi yang pelunasan bunga dan pokoknya

dijamin dengan penanggungan dari pihak ketiga.

Mortgage bonds : obligasi yang pelunasan bunga dan pokoknya

dijamin dengan agunan hipotik atas properti atau asset tetap.

Collateral trust bonds : obligasi yang dijamin dengan efek yang

dimiliki penerbit dalam portofolionya, misalnya saham-saham

anak perusahaan yang dimilikinya.

5. Unsecured bonds : obligasi yang tidak dijaminkan dengan kekayaan

tertentu tetapi dijamin dengan kekayaan penerbitnya secara umum.

e. Di lihat dari segi nominal

Konvensional bonds : obligasi yang lazim di perjualbelikan dalam

satu nominal, Rp 1 miliar per satu lot.

Retail bonds : obligasi yang di perjualbelikan dalam satuan nilai

nominal yang kecil, baik corporate bonds maupun government bonds.

f. Di lihat dari segi perhitungan imbal hasil

Konvensional bonds : obligasi yang diperhitungkan dengan sistem

kupon bunga.

Syariah bonds : obligasi yang diperhitungan imbal hasil dengan

- Obligasi syariah mudharobah merupakan obligasi syariah yang

menggunakan akad bagi hasil sedemikian sehingga pendapatan

yang diperoleh investor atas obligasi tersebut diperoleh setelah

mengetahui pendapatan emiten.

- Obligasi syariah ijarah merupakan obligasi syariah yang

menggunakan akad sewa sedemikian sehingga kupon (fee ijarah)

bersifat tetap, dan bisa diketahui / diperhitungkan sejak awal

obligasi diterbitkan.

2.2.3.3Karakteristik Obligasi

Menurut Bursa Efek Indonesia bahwa karakteristik obligasi terdiri

dari :

Nilai nominal (face value) adalah nilai pokok dari suatu obligasi yang

akan diterima oleh pemegang obligasi pada saat obligasi tersebut jatuh

tempo.

Kupon (the interest rate) adalah nilai bunga yang di terima pemegang

obligasi secara berkala (kelaziman pembayaran kupon obligasi adalah

setiap3 atau 6 bulan ) kupon obligasi dinyatakan dalam annual persentase.

Jatuh tempo (maturity) adalah tanggal dimana pemegang obligasi akan

mendapatkan kembali pokok atau nilai nominal obligasi yang dimilikinya.

5 tahun. Jatuh tempo obligasi dalam waktu 1 tahun akan lebih mudah

diprediksi sehingga memiliki risiko yang lebih kecil dibandingkan dengan

obligasi yang memiliki periode jatuh tempo dalam 5 tahun. Secara umum

semakin panjang jatuh tempo suatu obligasi, semakin tinggi kupon /

bunganya.

Penerbit / emiten (issuer ) mengetahui dan mengenal penerbit obligasi

merupakan faktor sangat penting dalam melakukan investasi obligasi ritel.

sehingga dapat megukur resiko / kemungkinan penerbit obligasi tidak

dapat melakukan pembayaran kupon dan atau pokok obligasi tepat waktu.

Default risk atau resiko gagal bayar dapat di lihat dari peringkat (rating)

obligasi yang di keluarkan oleh lembaga pemeringkat seperti PEFINDO

atau kasnic indonesia.

2.2.3.4Likuiditas Obligasi

Sapto Rahardjo (2003 : 18) menyatakan bahwa obligasi yang likuid

adalah obligasi yang banyak beredar dikalangan pemegang obligasi dan

sering di perdagangkan oleh investor di pasar obligasi. Apabila obligasi yang

dibeli mempunyai likuiditas tinggi, maka harga obligasi tersebut cenderung

2.2.3.5 Peringkat Obligasi

Peringkat obligasi merupakan indikator ketepat waktuan pembayaran

pokok bunga untuk obligasi. Selain itu, peringkat obligasi mencerminkan

skala resiko dari semua obligasi yang diperdagangkan. Dengan demikian

peringkat obligasi menunjukkan skala keamanan obligasi dalam membayar

kewajiban pokok dan bunga secara tepat waktu. Semakin tinggi peringkat,

semakin menunjukkan obligasi tersebut terhindar dari resiko default

(Setyapurnama & Norpratiwi, 2006).

Dua buah agen peringkat obligasi terkenal di dunia adalah standard

& poor` (S&P) Corporation dan Moody`s Investor Service Inc, di Indonesia

obligasi diperingkat oleh PT PEFINDO yang didirikan desember 1993 dan

PT KASNIC credit rating.

2.2.3.6 Resiko Dalam Obligasi

Sapto Rahardjo (2003: 51-53) menyatakan bahwa ada beberapa resiko

yang terdapat pada obligasi antara lain:

1. Interest rate risk

Nilai harga suatu obligasi di tentukan oleh nilai tingkat suku bunga di

pasar uang. Salah satu faktor penentu apakah harga obligasi menarik atau

2. Liquidity risk

Obligasi yang likuid adalah obligasi yang banyak beredar dan sering di

perjualbelikan di pasar sekunder. Apabila obligasi yang dijual di pasar

tidak likuid maka dapat menimbulkan kerugian (capital loss)

3. Foreign exchange rate risk

Pergerakan foreign exchange rate risk sangat menentukan pergerakan

harga dan perdagangan di pasar obligasi. Dengan tidak stabilnya fluktuasi

di foreign exchange rate maka otomatis perdagangan obligasi juga ikut

terpengaruh, bisa naik atau turun.

4. Call risk

Call risk terjadi apabila emiten / issuer akan melakukan pembelian

kembali obligasi tersebut sebagian atau dalam jumlah keseluruhan pada

harga yang disepakati pada saat penawaran perdana.

5. Default risk

Resiko yang terjadi apabila emiten / issuer yang mengeluarkan obligasi

mengalami kesulitan keuangan untuk memenuhi kewajiban pembayaran

6. Reinvestment rate risk

Jenis ini merupakan resiko kesalahan penghitungan terhadap pendapatan

yang seharusnya bisa di investasikan pada skala tingkat investasi yang

wajar dalam periode tertentu.

7. Maturity risk

Investasi obligasi yang berjangka panjang mempunyai resiko tinggi sekali

karena pada saat pembelian cenderung sulit memprediksi kondisi

perusahaan dan ekonomi di suatu negara dalam jangka waktu yang

panjang.

8. Inflation risk

Kondisi perekonomian yang kuat serta inflasi yang rendah mengakibatkan

tingkat daya beli terhadap produk investasi juga sangat bagus, sehingga

akan timbul dampak positif terhadap perdagangan dan investasi pada

obligasi, tetapi apabila inflasi semakin tinggi hal itu akan mengakibatkan

purchasing power semakin menurun sehingga likuiditas obligasi itu

sendiri terpengaruh.

2.2.4. Kupon Obligasi

Kupon merupakan pendapatan suku bunga yang akan diterima oleh

pemegang obligasi sesuai perjanjian dengan penerbit obligasi tersebut.

berjangka kuartal, semesteran atau tahunan. Pembayan kupon di tentukan

sebelumnya sampai masa jatuh tempo obligasi tersebut. (Sapto Rahardjo,

2003 : 17)

Menurut Fabozzi (2000 : 506-507) bahwa kupon obligasi merupakan

pembayaran bunga periodik yang diberikan kepada pemegang obligasi

sepanjang usia obligasi. Pengelompokan obligasi berdasarkan jenis bunga

sebagai berikut

1. Bunga tetap yaitu waktu pembayaran bunga secara berkala dan suku

bunganya tidak berubah

2. Bunga mengambang yaitu waktu pembayaran bunga secara berkala, suku

bunganya bervariasi, dinyatakan sebagai tolak ukur +/- spread

3. Kupon nol yaitu waktu pembayaran pada saat jatuh tempo dan umumnya

suku bunganya tetap.

Menurut Husnan (2003:360-363) bahwa tingkat bunga obligasi terdiri

dari:

1. Spot interest rate

Merupakan tingkat bunga dari obligasi yang hanya mempunyai satu arus

kas bagi pembeli obligasi tersebut.

3. Current yield

Merupakan pembayaran bunga dibagi dengan harga obligasi.

4. Yield to maturity

Tingkat bunga ini merupakan internal rate of return (IRR) yang diperoleh

oleh pemodal dengan memiliki obligasi sampai jatuh tempo.

Fabozzi (2000:507) menyatakan bahwa dalam obligasi, istilah kupon

sebenarnya mengacu pada suku bunga kupon, yang jika dikalikan dengan

nilai par mengindikasikan jumlah bunga dalam satuan mata uang. Terdapat

obligasi yang tidak memberikan pembayaran bunga secara berkala. Sebagai

gantinya, pokok dan bunga pinjaman dibayarkan pada tanggal jatuh tempo.

Obligasi ini disebut obligasi kupon nol. Investor dalam obligasi kupon nol

memperoleh bunga sebagai selisih antara nilai maturitas dengan harga

pembelian. Sekuritas bunga mengambang merupakan sekuritas dengan suku

bunga ditetapkan kembali secara berkala.

Berdasarkan uraian diatas dapat disimpulkan bahwa kupon merupakan

tingkat bunga yang dibayarkan oleh penebit obligasi yang umumnya setiap 6

2.2.5 Maturitas Obligasi

Fabozzi (2000:591) menyatakan bahwa tingkat perubahan harga

obligasi tergantung dari jangka waktu jatuh temponya. Semakin lama jangka

waktu jatuh tempo, semakin besar perubahan tingkat harga disebabkan

perubahan hasil. Umumnya, obligasi dikelompokkan menjadi 3 sektor jatuh

tempo. Obligasi dengan maturitas 1 hingga 5 tahun disebut obligasi jangka

pendek, obligasi dengan maturitas 5 hingga 12 tahun disebut obligasi jangka

menengah, dan obligasi dengan maturitas lebih dari 12 tahun disebut obligasi

jangka panjang.

Batas waktu (maturity) adalah lama waktu sampai penerbit obligasi

mengembalikan nilai nominal kepada pemegang obligasi dan mengakhiri

obligasi itu. Dari penjelasan diatas dapat disimpulkan bahwa maturitas adalah

waktu dimana pemegang obligasi mendapat pokok atau nilai nominal dari

suatu obligasi.

2.2.6 Tingkat Suku Bunga SBI

Menurut puspranoto (2004:70) suku bunga adalah harga dari

meminjam uang untuk menggunakan daya belinya. Bagi orang yang

merupakan imbalan karena menunda konsumsi sekarang hingga jatuh tempo

waktu dari piutang.

Menurut Puspranoto (2004:71) tingkat bunga mmpunyai beberapa

fungsi atau peranan penting dalam perekonomian, yaitu:

Membantu mengalirkan tabungan berjalan kearah investasi guna

mendukung pertumbuhan perekonomian.

Mendistribusikan jumlah kredit yang tersedia, pada umumnya

memberikan dana kredit kepada proyek investasi yang menjanjikan hasil

tinggi.

Menyeimbangkan jumlah uang yang beredar dengan permintaan akan

uang dari suatu negara.

Merupakan alat penting menyangkut kebijakan pemerintah melalui

pengaruhnya terhadap jumlah tabungan dan investasi.

SBI adalah surat berharga atas unjuk dalam rupiah yang diterbitkan

oleh Bank Indonesia sebagai pengakuan utang berjangka penedek dan di

perjualbelikan dengan diskonto (Siamat 2006:220). pengertian lain

menyebutkan bahwa SBI adalah surat berharga yang diterbitkan oleh Bank

Sentral (BI) yang dilakukan atas unjuk dengan nominal tertentu dan

penerbitan SBI biasanya dikaitkan dengan kebijaksanaan pemerintah terhadap

operasi pasar terbuka (open market operation) dalam masalah

Tujuan bagi investor baik bank maupun lembaga keuangan lainnya

membeli SBI adalah sebagai akibat kelebihan dana yang tidak disalurkan

untuk sementara waktu, namun jika pihak investor memerlukan dana kembali

maka dengan mudah SBI dapat diperjualbelikan kepada pihak Bank

Indonesia ataupun pihak lainnya.

1. Karakteristik SBI

SBI memiliki karakteristik sebagai berikut:

Jangka waktu yang maksimal 12 bulan dan sementara waktu hanya

diterbitkan jangka waktu.

Pembelian SBI oleh manyarakat minimum Rp 100 juta dan selebihnya

dengan kelipatan Rp 50 juta.

Pembelian SBI didasarkan pada penilaian tunai yang diperoleh dari

rumus sebagai berikut :

nilai nominal

360+ (tingkat diskonto x jangka waktu)

Pembelian SBI memperoleh hasil berupa diskonto yang dibayar

dimuka. Besarnya diskonto adalah nilai nominal dikurangi nilai tunai.

2. Transaksi SBI

Tata cara transaksi SBI, yaitu:

Penjualan SBI dilakukan melalui lelang.

Jumlah SBI yang dilelang diumumkan setiap hari selasa.

Lelang SBI didakan setiap hari rabu dan dapat diikuti oleh seluruh

bank umum, pialang pasar uang dan pialang pasar modal dengan

penyelesaian transaksi hari kamis.

Berdasarkan uraian diatas dapat disimpulkan bahwa tingkat suku

bunga adalah harga atau balas jasa dari peminjam atau kreditur kepada

pemberi pinjaman atau debitur atas dana yang telah dipinjamkan dalam

waktu tertentu.

2.2.7 Harga Obligasi

Manurung dan Ichfan (2007) menyatakan bahwa harga obligasi

merupakan nilai tunai yang diterima investor dimasa mendatang. Nilai tunai

atau present value uang tersebut tergantung pada suku bunga pasar.

Fabozzi (2000:540) menyatakan bahwa harga setiap instrumen

keuangan sama dengan nilai sekarang (present value) dari arus kas yang

diharapkan instrumen keuangan tersebut. Penentuan harga obligasi dapat

dilakukan setelah diketahui arus kas obligasi dan hasil yang diinginkan.

Dikarenakan harga obligasi merupakan nilai sekarang arus kas, maka obligasi

1. Nilai sekarang pembayaran suku bunga kupon enam bulanan.

2. Nilai sekarang nilai maturitas obligasi (nilai sekarang dari nilai obligasi

pada saat jatuh tempo).

Bentuk umum formulasi perhitungan harga obligasi adalah:

C C C C M P = + + + K + +

(1 + r)1 (1 + r)2 (1 + r)3 (1 + r)n (1 + r)n

Atau (Fabozzi, 2000:541)

n C M P =

+

t=1 (1 + r)t (1 + r)n

Keterangan:

P = harga obligasi

n = jumlah periode (jumlah tahun x2)

C = pembayaran suku bunga kupon enam bulanan

r = suku bunga berkala ( hasil diinginkan tahunan : 2)

M = nilai maturitas

t = periode waktu saat penerimaan pembayaran

dalam persentase (%), yaitu persentase dari nilai nominal. Ada 3

kemungkinan harga obligasi yang ditawarkan, yaitu:

1. Par (nilai pari) harga obligasi sama dengan nilai nominalnya. Misal

obligasi dengan nilai nominal Rp 50 juta dijual pada harga 100%, maka

nilai obligasi tersebut adalah 100% x Rp 50 juta = Rp 50 juta

2. At premium (dengan premi) harga obligasi lebih besar dari nilai nominal.

Misal : obligasi dengan nilai nominal Rp 50 juta dijual pada harga 102%,

maka nilai obligasi tersebut adalah 102% x Rp 50 juta = Rp 51 juta

3. At discount (dengan discount): harga obligasi lebih kecil dari nilai

nominal. Misal: obligasi dengan nilai nominal Rp 50 juta dijual pada

harga 98%, maka nilai obligasi tersebut adalah 98% x Rp 50 juta = Rp 49

juta

Menurut Husnan (2003:388) bahwa faktor-faktor yang mempengaruhi

harga obligasi adalah sebagai berikut:

1. Jangka waktu sebelum obligasi jatuh tempo

2. Risiko untuk tidak menerima bunga maupun pokok pinjaman

3. Status pajak dari pembeli obligasi

4. Adanya provisi yang memungkinkan penerbit obligasi melunasi obligasi

tersebut sebelum jatuh tempo

Fabozzi (2000:545) menyatakan bahwa perubahan harga obligasi

terjadi karena satu atau lebih sebab-sebab sebagai berikut ini:

1. Terdapat perubahan harga dalam hasil di inginkan disebabkan perubahan

dalam kualitas kredit perusahaan penerbit obligasi. Ini berarti perubahan

hasil diinginkan terjadi karena pasar sekarang membandingkan hasil

obligasi dengan hasil dari beberapa obligasi dengan resiko kredit yang

sama

2. Terdapat perubahan harga obligasi diskonto dan obligasi premi, tanpa

adanya perubahan hasil diinginkan, namun semata-mata karena obligasi

semakin mendekati saat jatuh tempo

3. Terdapat perubahan dalam hasil diinginkan disebabkan oleh perubahan

hasil pada obligasi-obligasi pembanding. Ini berarti terjadi perubahan

suku bunga pasar

Berdasarkan uraian diatas dapat disimpulkan bahwa harga obligasi

adalah nilai arus kas sekarang yang dinyatakan dalam persentase dan

memiliki tiga kemungkinan harga yang ditawarkan yaitu at par, at premium

2.3 Pengaruh Variabel Independen terhadap Variabel Dependen

2.3.1 Pengaruh Kupon Obligasi dengan Harga Obligasi

Fabozzi (2000:544) menyatakan bahwa jika hasil dipasar mengalami

perubahan, maka satu satunya variabel yang dapat berubah untuk

mengkompensasi investasi obligasi adalah harga obligasi tersebut. Pada saat

suku bunga kupon sama dengan hasil yang diinginkan, maka harga obligasi

akan sama dengan nilai maturitasnya.

Sapto Rahardjo (2003:17) menyatakan bahwa obligasi yang

mempunyai kupon tinggi di atas rata-rata suku bunga deposito dan rata-rata

kupon obligasi yang lainnya sangat diminati oleh investor. Oleh karena itu

bila kupon obligasi tersebut cukup tinggi mka maka harga obligasi cenderung

semakin meningkat , begitu juga sebaliknya. Apabila tingkat kupon yang

diberikan relatif kecil, harga obligasi tersebut cenderung turun karena daya

tarik untuk investor / bagi calon pembeli obligasi tersebut sangat sedikit.

Menurut husnan (2003:364) bahwa apabila obligasi membayarkan

bunga yang tetap besarnya setiap periode (misal tahunan), maka satu satunya

faktor yang mempengaruhi harga obligasi tersebut adalah tingkat bunga yang

dipandang relevan oleh para pemodal. Apabila dirasa risiko obligasi tersebut

lebih rendah dari resiko saham maka mungkin tingkat keuntungan ini lebih

rendah dari tingkat keuntungan yang di isyaratkan untuk saham. Apabila

tingkat bunga yang relevan juga akan meningkat. Karena itu dalam penafsiran

harga obligasi, tingkat bunga menjadi faktor yang sangat penting untuk

diperhatikan.

Berdasarkan uraian diatas dapat disimpulkan bahwa besarnya

persentase perubahan harga obligasi akibat dari perubahan suku bunga

berhubungan terbalik dengan tingkat kupon. Hal ini menunjukkan bahwa

tingkat kupon berhubungan positif dengan harga obligasi, semakin besar

tingkat kupon maka harga obligasi akan naik.

2.3.2 Pengaruh Maturitas Obligasi dengan Harga Obligasi

Perubahan harga obligasi biasanya disebabkan juga oleh periode jatuh

tempo obligasi tersebut. Apabila tingkat suku bunga berubah, harga obligasi

yang mempunyai masa jatuh tempo lebih lama akan lebih banyak berubahnya

di bandingkan obligasi yang mempunyai masa jatuh tempo pendek (Sapto

Rahardjo, 2003 : 17)

Menurut Fabozzi (2000:545) bahwa jika hasil diinginkan tidak

mengalami perubahan sejak waktu pembelian obligasi hingga jatuh

temponya, apa yang akan terjadi terhadap harga obligasi? Bagi obligasi yang

tidak akan terus sama bagi obligasi diskonto maupun obligasi premi. Harga

obligasi diskonto akan meningkat semakin dekat obligasi dengan tanggal

jatuh temponya, diasumsikan hasil diinginkan tidak berubah. Hal yang

berlawanan akan terjadi pada obligasi premi.

Dari uraian diatas dapat disimpulkan bahwa besarnya persentase

harga obligasi berhubungan positif dengan waktu maturity dan perubahan

tersebut terjadi dengan tingkat menurun sejalan dengan meningkatnya

maturity. Ini berarti semakin panjang jangka waktu (maturity) suatu obligasi

maka perubahan harga obligasi tersebut akan semakin besar.

2.3.3 Pengaruh Tingkat Suku Bunga SBI dengan Harga Obligasi

Menurut Sapto Rahardjo (2003:50) apabila tingkat suku bunga di

pasar menurun, maka investor akan cenderung membeli obligasi yang

memiliki kupon lebih tinggi dibandingkan dengan deposito. Sehingga harga

obligasi cenderung naik, begitu juga sebaliknya. Apabila suku bunga

meningkat, maka tabungan akan semakin menarik karena memberikan bunga

tabungan yang meningkat, akibatnya investor akan menjual obligasinya dan

mengalihkanya ke tabungan dengan bunga yang lebih tinggi. Akibatnya

penawaran obligasi meningkat dan karena suku bunga deposito lebih

menarik, maka obligasi ini akan ditawarkan dengan diskon, sehingga harga

Berdasarkan uraian diatas dapat disimpulkan bahwa tingkat suku

bunga SBI memiliki hubungan yang negatif dengan harga obligasi. Jika

tingkat suku bunga miningkat maka harga obligasi akan turun karena investor

akan memilih investasi lain yang menawarkan tingkat bunga yang lebih besar

dan penawaran obligasi akan meningkat sedangkan permintaan turun. Hal ini

2.4 Kerangka Konseptual

2.5 Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Diduga terdapat pengaruh positif antara variabel kupon obligasi dengan

harga obligasi.

2. Diduga terdapat pengaruh positif antara variabel maturitas obligasi

dengan harga obligasi

3. Diduga terdapat pengaruh negatif antara variabel suku bunga SBI dengan

harga obligasi

Kupon obligasi Maturitas obligasi Suku bunga SBI

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah pernyataan tentang definisi batasan dan

pengertian variabel-variabel dalam penelitian secara operasional baik

berdasarkan teori yang ada maupun pengalaman-pengalaman empiris.

Variabel adalah suatu yang menjadi objek pengamatan penelitian atau

gejala yang akan diteliti, pengidentifikasian, pengetahuan dan pemahaman

mengenai apa yang menjadi variabel penelitian merupakan hasil dari

penelaahan dari kepustakaan, yang ditegaskan kembali kedalam definisi

operasional.

Definisi operasional dan pengukuran variabel yang digunakan dalam

penelitian ini antara lain terdiri dari:

1. Variabel Terikat ( Y )

Variabel terikat adalah variabel yang dipengaruhi oleh variabel

bebas

a. Harga Obligasi ( Y )

nominal), at premium (harga obligasi lebih besar dari nilai nominal)

dan at discount (harga obligasi lebih kecil dari nilai nominalnya).

Untuk harga obligasi, skala pengukuran yang di gunakan dalam

penelitian adalah harga pasar dari obligasi pemerintah seri variable

rate (VR) yang dinyatakan dalam anual persentase selama periode

penelitian.

2. Variabel Bebas ( X )

Variabel bebas merupakan variabel yang mempengaruhi variabel

terikat. Variabel bebas yang digunakan dalam penelitian ini adalah

a. Kupon Obligasi ( X1 )

Kupon obligasi merupakan tingkat bunga yang dibayarkan

oleh emiten kepada pemegang obligasi secara berkala (kelaziman

pembayaran kupon obligasi adalah setiap 3 atau 6 bulanan). Kupon

obligasi dinyatakan dalam anual prosentase. Dalam penelitian ini,

skala pengukurannya adalah tingkat kupon yang dibayarkan secara

b. Maturitas Obligasi (X2)

Maturitas (maturity) obligasi adalah tanggal dimana pemegang

obligasi akan mendapatkan pembayaran kembali pokok atau nilai

nominal obligasi yang dimilikinya. Periode jatuh tempo obligasi

bervariasi mulai dari 365 hari sampai diatas 5 tahun. Skala

pengukuran yang di gunakan dalam penelitian ini adalah nilai sisa dari

umur obligasi sampai obligasi tersebut jatuh tempo yang dinyatakan

dalam persentase. Dapat di hitung dengan rumus sebagai berikut:

sisa maturitas

X 100%

maturitas

c. Suku Bunga SBI ( X3 )

Suku bunga merupakan harga dari meminjam uang untuk

menggunakan daya belinya. Bagi orang yang meminjam uang, bunga

merupakan denda yang dibayar untuk mengkonsumsi penghasilan

sebelum diterima. Dalam penelitian ini suku bunga yang dipakai

adalah suku bunga acuan yang dikeluarkan oleh Bank Indononesia

3.2 Teknik Penentuan Sampel

3.2.1 Populasi

Populasi adalah jumlah dari keseluruhan objek (satuan-satuan /

individu-individu) yang karakteristiknya hendak diduga (Djarwanto dan

Subagyo, 2000 : 107). Menurut Sugiyono (2007:61) menyatakan bahwa

populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi yang digunakan dalam penelitian ini adalah obligasi yang di

terbitkan oleh pemerintah sejumlah 26 obligasi dengan seri yang berbeda.

3.2.2 Sampel

Sampel adalah sebagian dari populasi yang karakteristiknya hendak

diteliti, dan dianggap bisa mewakili keseluruhan populasi (jumlahnya lebih

sedikit dari jumlah populasinya (Djarwanto dan Subagyo, 2000 : 107).

Teknik yang digunakan untuk menentukan sampel dalam penelitian

ini adalah teknik purposive sampling yaitu menyeleksi responden

berdasarkan pada ciri-ciri atau sifat khusus yang dimiliki oleh sampel

(Sumarsono, 2002:52). Sampel yang digunakan dalam penelitian ini

1. Obligasi yang di keluarkan oleh pemerintah dengan seri variable Rate

(VR) selama periode penelitian

2. Obligasi tersebut membayar kupon secara floating rate setiap tahunnya

3. Obligasi belum jatuh tempo

4. tercatat dalam Bursa Efek Indonesia

Dari kriteria diatas ada 10 obligasi pemerintah yang memenuhi syarat

sebagai sampel dalam penelitian ini, yaitu:

1. Obligasi pemerintah tahun 2002 seri VR0018

2. Obligasi pemerintah tahun 2002 seri VR0020

3. Obligasi pemerintah tahun 2002 seri VR0021

4. Obligasi pemerintah tahun 2002 seri VR0022

5. Obligasi pemerintah tahun 2002 seri VR0023

6. Obligasi pemerintah tahun 2002 seri VR0024

7. Obligasi pemerintah tahun 2002 seri VR0025

8. Obligasi pemerintah tahun 2002 seri VR0027

9. Obligasi pemerintah tahun 2002 seri VR0028

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder

yaitu data yang diperoleh peneliti secara tidak langsung dan melalui media

perantara yang diperoleh / di catat oleh pihak lain.

Data yang digunakan dalam penelitian ini adalah data harga dari

obligasi pemerintah yang transaksinya dilakukan di Bursa Efek Indonesia

periode 2004-2007.

3.3.2 Pengumpulan Data

Teknik pengumpulan data yang di gunakan untuk mendukung adanya

pencarian sumber data yaang benar maka digunakan beberapa teknik

pengumpulan data yaitu:

1. Dokumentasi

Dokumentasi merupakan teknik pengambilan sampel dengan jalan

membaca dokumen-dokumen dan catatan-catatan dengan cara

mempelajari dokumen-dokumen tersebut yang berkaitan dengan

2. Studi Kepustakaan

Studi kepustakaan adalah penelitian yang mempelajari tentang

literatur pendukung berupa buku teks, jurnal serta informasi lain yang

berhubungan dengan penelitian.

3.4 Teknik Analisis dan Uji Hipotesis

3.4.1 Teknik Analisis Data

Penelitian yang dilakukan menggunakan teknik analisis regresi

berganda (multiple regression) untuk mengetahui pengaruh variabel

independen yang terdiri dari kupon obligasi, maturitas obligasi, suku bunga

SBI terhadap variabel dependen yaitu harga obligasi.. tahapan yang dilakukan

dalam analisis regresi berganda adalah sebagai berikut:

3.4.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk mengetahui apakah model regresi

layak di pakai atau variabel-variabel yang digunakan layak dalam penelitian.

Uji asumsi klasik terdiri dari:

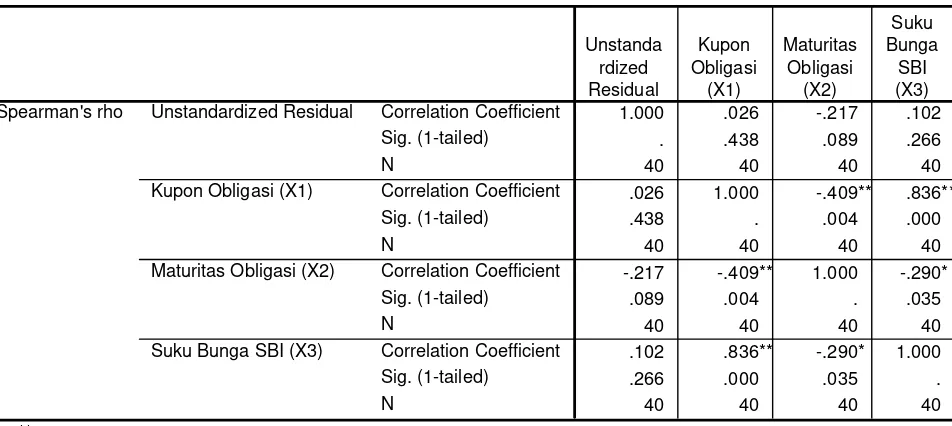

1. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model

Nilai R2 yang dihasilkan oleh suatu estimasi model regresi sangat

tinggi, tetapi secara individual variabel-variabel independen banyak

yang tidak signifikan mempngaruhi variabel dependen

Menganalisis matrik korelasi variabel-variabel independen. Jika antar

variabel independen ada korelasi yang cukup tinggi (umumnya diatas

0,90) maka hal ini merupakan indikasi adanya multikolinieritas. Tidak

adanya korelasi yang tinggi antar variabel independen tidak berarti

terbebas dari multikolinieritas

Multikolinieritas juga dapat dilihat dari nilai tolerance dan lawannya

variance inflation factor (VIF). Nilai out off yang dipakai untuk

menunjukkan adanya multikolinieritas adalah nilai tolerance <0,10 /

sama dengan nilai VIF > 0,10.

2. Uji Heterokedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam

sebuah model regresi, terjadi ketidaksamaan varian dari residual dari

suatu pengamatan ke pengamatan yang lain. Jika varian dan residual dari

satu pengamatan ke pengamatan lain tetap maka disebut homokedastisitas,

dan jika varian berbeda maka disebut heterokedastisitas

(Ghozali,2001:69). Pengujian terhadap heterokedastisitas juga dapt

tidaknya pola tertentu disekitar sumbu X dan sumbu Y, maka dasar

analisis yang digunakan yaitu:

Jika data pada pola tertentu seperti titik yang ada membentuk pola

tertentu yang teratur, maka mengindikasikan telah terjadi

heterokedastisitas.

Jika tidak ada pola yang jelas serta titik menyebar diatas dan dibawah

angka nol pada sumbu, maka tidak terjadi heterokedastisitas.

3. Uji Autokorelasi

Menurut Singgih (2004:216) uji autokorelasi digunakan untuk

menguji apakah dalam suatu model regresi linier berganda ada korelasi

antara kesalahan pengganggu (residual) pada periode t dengan kesalahan

pada periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada

problem autokorelasi. Model regresi yang baik adalah model regresi yang

bebas dari autokorelasi. Deteksi adanya autokorelasi adalah dengan

besaran Durbin-waston. Secara umum bisa di ambil patokan sebagai

berikut:

Apabila angka D-W dibawah 2 maka ada autokorelasi positif

Apabila angka D-W diantara -2 sampa +2 berarti tidak ada

3.4.3 Uji Hipotesis

Pengujian hipotesis dengan menggunakan model regresi linier

berganda. Tujuannya unutk mengetahui pengaruh variabel bebas (kupon

obligasi, maturitas obligasi, suku bunga SBI) terhadap variabel terikat (harga

obligasi).

Model analisis regresi linier berganda adalah sebagai berikut:

Y = β0+ β1 X1 + β2 X2 + β3 X3 + ei ...(3.1)

Keterangan :

Y : harga obligasi

β0 : nilai konstanta

β1 – β3 : koefisien regresi

X1 : kupon obligasi

X2 : maturitas obligasi

Uji t

Uji t merupakan uji parametik yang di maksudkan untuk mengetahui

pengaruh secra parsial setiap variabel bebas terhadap variabel terikat dengan

prosedur sebagai berikut:

a. Ho : βi = 0 artinya secara parsial variabel bebas tidak mempunyai

pengaruh yang signifikan terhadap variabel terikat.

Ho : βi ≠ 0 artinya secara parsial variabel bebas mempunyai pengaruh

yang signifikan terhadap variabel terikat.

b. Menentukan besarnya tingkat signifikan sebesar α = 5% dengan tingkat

kebebasan (df) sebesar n-k-1, dimana:

n = jumlah pengamatan

k = jumlah variabel

c. Mengukur nilai t hitung dengan menggunakan persamaan sebagai

berikut:

βi

t hitung = ...(3.2) Se (βi)

Dimana :

βi = koefisien regresi

Ho ditolak jika t hitung > t tabel atau t hitung < - t tabel ( berarti

terdapat pengaruh variabel bebas secara signifikan terhadap

variabel terikat).

Uji F

Uji F digunakan untuk mengetahui pengaruh secara simultan antara

seluruh variabel bebas terhadap variabel terikat. Uji F dapat dilakukan dengan

menggunakan rumus:

R2 / k

F = ...(3.3) (1-R2 ) / (n-k-1)

Dimana :

R2 = koefisien korelasi ganda

k = banyaknya variabel bebas

n = jumlah sampel

Ho diterima jika F hitung ≤ F tabel, artinya variabel bebas secara simultan

tidak berpengaruh terhadap variabel terikat.

Ho ditolak jika F hitung ≥ F tabel, artinya variabel bebas secara simultan

berpengaruh terhadap variabel terikat. Berarti pengujian yang dilakukan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

4.1.1 Sejarah Singkat Bursa Efek Indonesia

Pada 9 Mei 2006 ketua BAPEPAM Fuad Rahman menyampaikan

pandangannya bahwa proses merger BES-BEJ sebagaimana telah

dicanangkan sebelumnya tetap berlangsung. Pada kesempatan rapat di

BAPEPAM dan LK pada tanggal 1 Juni 2006, 2 Juni 2006, 21 September

2006, dan 24 November 2006 telah dibahas berbagai isu penting mengenai

persiapan penggabungan BES-BEJ. Pada akhir November kajian merger BES

baru selesai dan akhirnya diterima direksi BES.

Pada tanggal 6 Desember 2006 BES menyelenggarakan RUPSLB

dengan agenda rapat meminta persetujuan atas Rencana Kerja Tahunan

(RKAT) dan persetujuan prinsip merger BES-BEJ. Dalam putusan pemberian

persetujuan prinsip kepada direksi diminta agar penggabungan

memperhatikan 3 hal yakni bahwa kepentingan karyawan tidak boleh

dirugikan, penyelesaian UBH dan kepentingan pemegang saham harus

untuk membahas persetujuan prinsip penggabungan BES-BEJ. Dalam

pertemuan yang diadakan pada tanggal 20 Desember 2006. dihadiri Direksi

BES-BEJ telah dibahas beberapa isu penting terkait dengan rencana merger

serta pembentukan tim kecil dan disepakati. Masing-masing bursa akan

menunjuk 2 orang anggota direksi.

Setelah melalui beberapa kali pertemuan, pada awal bulan Juni 2007

tim merger BES antara lain visi dan misi bursa hasil penggabungan, manfaat

dan tujuan penggabungan BES-BEJ, pengembangan bursa hasil

penggabungan dimasa yang akan datang.

Selanjutnya, Tim merger BES menyelesaikan ke-6 paper lainnya,

yang meliputi paper kedua tentang perdagangan, paper ketiga tentang emiten

tercatat di BES, paper keempat tentang Pemegang Saham dan Anggota Bursa,

paper kelima tentang Teknologi Informasi, paper keenam tentang Sumber

Daya Manusia BES dan paper ketujuh tentang usulan Kerangka Merger.

Setelah penyususnan masing-masing paper selesai, tim menyampaikan paper

tersebut kepada Konsultan Hukum Hadinoto Putranto dan rekan, Konsultan

keuangan Ernst & Young dan Konsultan Sumber Daya Manusia Daya

Dimensi Indonesia untuk dapat digunakan sebagai bahan masukan dalam

penyususnan rancangan penggabungan BES-BEJ

Pada tanggal 30 Agustus 2007 diselenggarakan pertemuan koordinasi

pertemuan penentu untuk memastikan kesiapan seluruh materi rancangan

penggabungan. Pada kesempatan tersebut, BES menyampaikan usulan

mengenai nama bursa hasil penggabungan dengan nama Bursa Efek

Indonesia (BEI) atau Indonesian Stock Exchange (IDX). Dan pada tanggal 1

November 2007 BEJ dan BES resmi bergabung.

4.1.2 Visi dan misi Bursa Efek Indonesia

Visi dari Bursa Efek Indonesia tidak terlepas dari latar belakang

dilakukannya penggabungan BES dan BEJ yang dituangkan dalam master

plan pasar modal 2005 – 2009 yaitu adanya suatu keinginan untuk memiliki

suatu bursa yang kuat, bernilai kredibel, kompetitif, dan berdaya saing global.

Visi bursa hasil penggabungan tersebut antara lain:

1. Mampu menghasilkan produk-produk pasar modal yang mempunyai nilai

jual tinggi.

2. Mampu menyediakan infrasruktur teknologi yang berkualitas tinggi.

3. Mampu memberikan kepuasan kepada konsumen.

4. Mampu memperkuat keamanan para investor

5. Mampu menciptakan integritas dan trasparasi pada pasar modal.

Misi BEI adalah menciptakan daya saing untuk menarik investor dan

emiten, melalui pemberdayaan anggota bursa, penciptaan nilai tambah,

efisiensi biaya serta penerapan good governance.

4.1.3 Tujuan Penggabungan

Penggabungan BES dan BEJ ditujukan untuk terciptanya efisiensi

pasar modal Indonesia. Dengan tersedianya berbagai instrumen pasar yang

dapat di perdagangkan melalui bursa, maka efisiensi pasar modal dapat

tercapai. Investor memiliki kesempatan yang luas untuk memilih instrumen

yang tepat sesuai dengan tujuan penggunaan dana yang dimiliki investor,

investor tidak perlu harus investasi pada instrumen luar negeri baik yang

diperdagangkan didalam negeri maupun diluar negeri.

4.1.4 Manfaat Penggabungan

Manfaat penggabungan BES dan BEJ dapat dilihat dari berbagai

aspek antara lain :

a. Aspek Bisnis

Dengan adanya penggabungan BES – BEJ dapat meningkatkan jumlah

emiten yang sudah mulai di perdagangkan, dan dapat menumbuhkan

b. Aspek Operasional

Penghematan biaya operasional yang timbul akibat adanya penggabungan

BES – BEJ antara lain biaya penyediaan sistem dan sarana perdagangan,

biaya penyediaan website, biaya penyediaan jaringan band with

c. Aspek Pelaku

Penggabungan BES – BEJ bermanfaat bagi para pelaku di pasar modal,

antara lain: bagi investor serta bagi pemegang saham.

4.1.5 Gambaran Umum Obligasi Pemerintah

Kehadiran obligasi pemerintah merupakan bentuk instrumen utang

pemerintah untuk menyerap dana yang ada di pasar domestik. Hal ini

merupakan strategi pemerintah guna menutupi defisit anggaran negara.

Penerbitan obligasi pemerintah pada awalnya disebabkan munculnya

kebijakan pemerintah berkaitan dengan program penyelamatan industri

perbankan yang mengalami rush, sehingga perlu diselamatkan kondisi

likuiditas keuangannya. Pada September 1998 telah dilakukan penerbitan

surat utang kepada Bank Indonesia sebesar Rp 219,479 T, dengan tujuan

mengambil alih hak tagih BLBI dari Bank Indonesia kepada pemerintah serta

428,408 T (Per 17 Agustus 2001) disamping tujuan penyelamatan industri

perbankan, diterbitkan surat utang untuk membiayai kredit program sebesar

Rp 9,98 T. dengan demikian total untuk nilai obligasi surat utang yang

diterbitkaan oleh pemerintah sebesar Rp 656,694 T.

Penerbitan obligasi tersebut mempunyai jenis dan tingkat suku bunga

yang tetap (fixed rate) dan suku bunga mengambang (variable rate). Selain itu

waktu jatuh tempo dan nilai nominalnya berbeda pula setiap jenis serinya.

Untuk pengelolaan obligasi atau surat utang negara tersebut maka didirikan

PMON (Pusat Manajemen Obligasi Negara) serta disusunlah UU Surat Utang

Negara No. 24 Tahun 2002, dimana diatur secara detail mekanisme

pembayaran dan persetujuan penerbitan, serta aturan operasional lainnya.

Beberapa isu penting mengenai obligasi pemerintah berkaitan dengan

masalah strategi pemasarannya ataupun faktor penggunaan dana dan struktur

instrumenya, yang diantaranya meliputi:

a. Obligasi pemerintah sebagai salah satu sumber pendanaan bagi

pendapatan negara.

b. Kupon obligasi sebagai referensi pembentukan suku bunga

c. Pembayaran kupon daan pelunasan pokok obligasi pada saat jadwal jatuh

temponya diusahakan dilakukan sesuai dengan yang tertulis

d. Nilai penerbitaan obligasi yang baru sebisa mungkin disesuaikan dengan

e. Pembentukan pasar obligasi pemerintah supaya lebih likuid

Dalam menerbitkan surat utang negara, pemerintah mempunyai tujuan

penting sebagai berikut:

a. Membiayai defisit APBN

b. Membiayai kekurangan dana tunai jangka pendek

c. Sebagai instrumen pengelolaan portofolio utang negara

Ada tiga jenis surat utang negara yang diterbitkan pemerintah, meliputi:

a. Surat Utang Bank Indonesia

b. Obligasi negara yang terdiri dari seri FR (fixed rate), seri VR (variable

rate) dan seri HB (hedge bonds). Kusus obligasi seri HB tidak

diperdagangkan dipasar sekunder.

c. Stapled bond

4.2 Deskripsi Hasil Penelitian

Data yang digunakan dalam penelitian ini adalah data tentang harga

obligasi, kupon obligasi, maturitas obligasi dari obligasi pemerintah seri

Variable rate (VR), serta data suku bunga SBI periode 2004 -2007

Setelah dilakukan pengumpulan data yang sesuai dengan data yang di

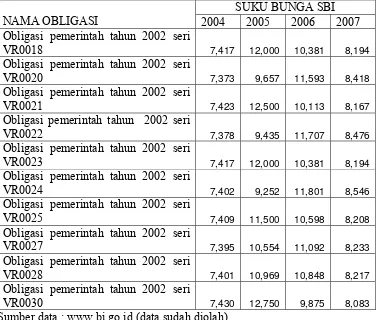

4.2.1 Kupon (X1) Obligasi Pemerintah Seri Variable Rate (VR) Tahun 2004

-2007

Kupon obligasi merupakan besaran persentase bunga yang harus

dibayarkan secara berkala kepada pemegang obligasi. Dalam hal ini kupon

obligasi dibayarkan setiap 3 bulan sekali dengan bunga kupon yang

berubah-ubah (floating rate).

Tabel 2 : Kupon Obligasi Pemerintah Seri Variable Rate (VR) Periode

Tahun 2004-2007 Dalam Persentase (%)

KUPON OBLIGASI

NAMA OBLIGASI 2004 2005 2008 2007

Obligasi pemerintah tahun 2002 seri

VR0018 7,498 8,838 12,265 8,315

Obligasi pemerintah tahun 2002 seri

VR0020 7,498 8,838 12,265 8,315

Obligasi pemerintah tahun 2002 seri

VR0021 7,388 9,078 11,483 7,898

Obligasi pemerintah tahun 2002 seri

VR0022 7,293 9,360 11,435 7,898

Obligasi pemerintah tahun 2002 seri

VR0023 7,498 8,838 12,265 8,248

Obligasi pemerintah tahun 2002 seri

VR0024 7,388 9,078 11,483 7,898

Obligasi pemerintah tahun 2002 seri

VR0025 7,293 9,360 11,435 7,898

Obligasi pemerintah tahun 2002 seri

VR0027 7,498 8,838 12,265 8,248

Obligasi pemerintah tahun 2002 seri

VR0028 7,388 9,078 11,483 7,898

Obligasi pemerintah tahun 2002 seri

VR0030 7,293 9,360 11,435 7,898