PADA PT. GOLD COIN INDONESIA

SURABAYA

S K R I P S I

Diajukan Oleh : GALIH GUMILANG

0513015031/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

PENGARUH KEJELASAN SASARAN ANGGARAN

DAN SISTEM PENGENDALIAN AKUNTANSI

TERHADAP KINERJA MANAJERIAL

PADA PT. GOLD COIN INDONESIA

SURABAYA

Disusun Oleh :

GALIH GUMILANG

0513015031/FE/AK

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur Pada Tanggal 26 Maret 2010

Pembimbing Utama : Tim Penguji :

Ketua

Dra. EC. Dwi Suhartini, MAks Drs. EC. Tamadoy Thamrin, MM

Sekretaris

Dra. EC. Endah Susilowati, MSi

Anggota

Dra. EC. Dwi Suhartini, MAks Mengetahui,

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

SISTEM PENGENDALIAN AKUNTANSI TERHADAP KINERJA MANAJERIAL PADA

PT. GOLD COIN INDONESIA SURABAYA

DISUSUN OLEH :

GALIH GUMILANG 0513010031 /FE/AK

Telah disetujui untuk dijadikan article oleh :

Pemimbing Utama

Dra. Ec. Dwi Suhartini, MAks Tanggal... NIP. 977 100 164

Mengetahui

Ketua Program Studi Akuntansi

KATA PENGANTAR

Dengan memanjatkan segala puji syukur kehadirat Allah SWT, yang telah melimpahkan rahmat dan petunjukNya sehingga mendapatkan kemudahan di dalam penyusunan skripsi ini dengan judul “Pengaruh Kejelasan Sasaran Anggaran Dan Sistem Pengendalian Akuntansi Terhadap Kinerja Manajerial Pada PT. Gold Coin Indonesia Surabaya” dapat penulis selesaikan.

Skripsi ini disusun untuk memenuhi persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih kepada : 1. Bapak, Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak, Dr. Dhani Ichsanudin N, MM., selaku Dekan Fakultas Ekonomi, Universitas Pembangunan Nasional (UPN) “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsi MSi, selaku Ketua Program Studi Akuntansi, Fakultas Ekonomi, Universitas Pembangunan Nasional (UPN) “Veteran” Jawa Tumur. 4. Ibu Dra.Ec. Dwi Suhartini, Maks, selaku Dosen Pembimbing Utama yang

telah memberikan bimbingan, saran, dan dukungan tenaga dan pikiran hingga selesainya penulisan skripsi ini.

5. Bapak dan Ibu Dosen khususnya Fakultas Ekonomi yang telah banyak membantu serta mendidik penulis selama di bangku kuliah.

ii penulisan skripsi ini.

7. Bapak dan alm. Ibu tercinta, tiada kata yang bisa kuucapkan selain terima kasih yang sebanyak-banyaknya atas dukungan, semangat baik material maupun spiritual, selama mengikuti kuliah hingga selesainya penulisan skripsi ini.

8. Semua pihak yang tidak bisa penulis sebutkan satu persatu yang telah banyak membantu dalam penyusunan penelitian ini.

Penulis menyadari sepenuhnya, bahwa penulisan ini masih banyak kekurangannya sehingga kritik dan saran yang membangun selalu penulis nantikan. Semoga penulisan ini dapat bermanfaat bagi para pembaca.

Surabaya, Maret 2010

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ...viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

ABSTRAKSI ... xi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II KAJIAN PUSTAKA ... 7

2.1. Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 9

2.2.1. Anggaran ... 9

2.2.1.1. Pengertian Anggaran ... 9

2.2.1.2. Fungsi Anggaran ... 9

2.2.1.3. Manfaat Penyusunan Anggaran ... 10

2.2.2. Kejelasan Sasaran Anggaran ... 11

2.2.3. Sistem Pengendalian Akuntansi ... 12

2.2.3.1. Pengertian Pengendalian ... 12

2.2.3.2. Pengertian Sistem Pengendalian Akuntansi .... 12

2.2.4.1. Pengertian Kinerja ... 15

2.2.4.2. Pengertian Manajer ... 16

2.2.4.3. Pengertian Kinerja Manajerial ... 18

2.2.4.4. Manfaat Penilaian Kinerja ... 19

2.2.4.5. Ukuran Kinerja ... 19

2.2.5. Pengaruh Kejelasan Sasaran Anggaran terhadap Kinerja Manajerial ... 20

2.2.6. Pengaruh Sistem Pengendalian Akuntansi Terhadap Kinerja Manajerial ... 21

2.2.7. Pengaruh Kejelasan Sasaran Anggaran dan Sistem Pengendalian Akuntansi Terhadap Kinerja Manajerial . 23 2.3. Kerangka Pikir ... 25

2.4. Hipotesis ... 26

BAB III METODE PENELITIAN ... 27

3.1. Definisi Operasional Variabel ... 27

3.2. Pengukuran Variabel ... 28

3.3. Teknik Penentuan Sampel ... 31

3.3.1. Populasi ... 31

3.3.2. sampel ... 32

3.4. Teknik Pengumpulan Data ... 32

3.4.1. Jenis dan Sumber Data ... 32

3.4.2. Pengumpulan Data ... 33

3.5. Uji Kualitas Data ... 33

3.5.1. Uji Validitas ... 33

3.5.2. Uji Reliabilitas ... 34

3.5.3. Uji Normalitas ... 34

3.6. Uji Asumsi Klasik ... 35

3.6.1. Multikolinieritas ... 35

3.6.2. Heteroskedastisitas ... 35

3.6.3. Autokorelasi ... 36

3.7. Teknik Analisis ... 36

3.7.1. Uji Hipotesis ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

4.1. Deskripsi Objek Penelitian ... 38

4.1.1. Sejarah Singkat Perusahaan ... 38

4.1.2. Lokasi Perusahaan ... 39

4.1.3. Struktur Organisasi Perusahaan ... 41

4.2. Deskripsi Hasil Penelitian ... 43

4.2.1. Uji Validitas dan Reliabilitas Instrumen Penelitian ... 43

4.2.1.1. Uji Validitas ... 43

4.2.1.2. Uji Reliabilitas ... 49

4.2.2. Distribusi Frekuensi ... 50

4.2.2.1. Distribusi Frekuensi Variabel Kejelasan Sasaran Anggaran (X1) ... 50 4.2.2.1. Distribusi Frekuensi Variabel Sistem

vi

Manajerial (Y) ... 52

4.3. Analisis Regresi Linier Berganda ... 53

4.3.1. Uji Normalitas ... 53

4.3.2. Asumsi Klasik ... 54

4.3.2.1. Uji Multikolinieritas ... 54

4.3.2.2. Uji Heterokedastisitas ... 55

4.3.3. Model Regresi Linier Berganda... 56

4.4. Uji Hipotesis ... 58

4.5. Pembahasan Hasil Penelitian ... 59

4.5.1. Implikasi Penelitian ... 59

4.5.2. Konfirmasi Penelitian dengan Tujuan dan Manfaat Penelitian ... 61

4.5.3. Perbedaan dengan Penelitian Terdahulu ... 62

4.5.4. Keterbatasan Penelitian ... 64

BAB V KESIMPULAN DAN SARAN ... 65

5.1. Kesimpulan ... 65

5.2. Saran ... 66

DAFTAR PUSTAKA KUESIONER

DAFTAR TABEL

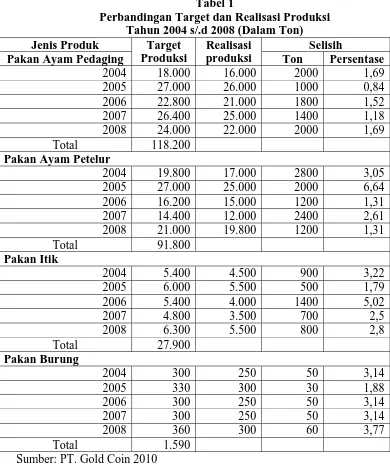

Tabel 1.1. Perbandingan Target dan Realisasi Produksi Tahun 2004 s.d

2008 (Dalam Ton) ... 3

Tabel 4.1. Hasil Uji Validitas Variabel Kejelasan Sasaran Anggaran ... 43

Tabel 4.2. Hasil Uji Validitas Variabel Sistem Pengendalian Akuntansi Putaran ke-1 ... 44

Tabel 4.3. Hasil Uji Validitas Variabel Sistem Pengendalian Akuntansi Putaran ke-2 ... 45

Tabel 4.4. Hasil Uji Validitas Variabel Sistem Pengendalian Akuntansi Putaran ke-3 ... 45

Tabel 4.5. Hasil Uji Validitas Variabel Sistem Pengendalian Akuntansi Putaran ke -4 ... 46

Tabel 4.6. Hasil Uji Validitas Variabel Kinerja Manajerial Putaran ke-1 .... 46

Tabel 4.7. Hasil Uji Validitas Variabel Kinerja Manajerial Putaran ke-2 .... 47

Tabel 4.8. Hasil Uji Validitas Variabel Kinerja Manajerial Putaran ke-3 ... 47

Tabel 4.9. Hasil Uji Validitas Variabel Kinerja Manajerial Putaran ke-4 .... 48

Tabel 4.10. Hasil Uji Validitas Variabel Kinerja Manajerial Putaran ke-5 .... 49

Tabel 4.11. Hasil Uji Reliabilitas ... 50

Tabel 4.12. Distribusi Frekuensi Variabel Kejelasan Sasaran Anggaran ... 51

Tabel 4.13. Distribusi Frekuensi Variabel Sistem Pengendalian Akuntansi .. 52

Tabel 4.14. Distribusi Frekuensi Variabel Kinerja Manajerial ... 53

Tabel 4.15. Hasil Uji Normalitas ... 54

Tabel 4.16 Hasil VIF (Variance Inflation Factor)... 55

Tabel 4.17 Hasil Uji Heterokedastisitas ... 55

Tabel 4.18 Model Y = a + b1X + b1 2X2 + e ... 56

Gambar 2.1. Diagram Kerangka Pikir... 26 Gambar 3.1 . Regresi Linier Berganda... 36 Gambar 4.1. Struktur Organisasi PT. Gold Coin Indonesia Surabaya ... 42

ix

DAFTAR LAMPIRAN

Lampiran 1 Tabulasi Jawaban Responden

Lampiran 2 Output Validitas Dan Reliabilitas Variabel Kejelasan Sasaran Anggaran (X1)

Lampiran 3 Output Validitas Dan Reliabilitas Variabel Sistem Pengendalian Akuntansi (X2)

Lampiran 4 Output Validitas Dan Reliabilitas Variabel Kinerja Manajerial (Y) Lampiran 5 Output Uji Normalitas

x

PADA PT. GOLD COIN INDONESIA

SURABAYA

Oleh Galih Gumilang

ABSTRAK

PT. Gold Coin Indonesia Surabaya bergerak dalam bidang pakan ternak, yang telah memperluas cakrawala pemasarannya dengan membangun pabrik pakan ternak dan pembelian unggas di berbagai negara. Beberapa tahun terakhir, perusahaan mengalami penurunan kinerja yaitu menurunnya realisasi produksi, yang kemungkinan disebabkan kurang adanya pengawasan dari atasan mengenai anggaran, ketidakjelasan sasaran anggaran yang mempersulit manajer untuk menyusun target anggaran. Berdasarkan uraian tersebut, penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris pengaruh kejelasan sasaran anggaran dan sistem pengendalian akuntansi terhadap kinerja manajerial.

Obyek penelitian ini adalah PT. Gold Coin Indonesia Surabaya dan yang dijadikan sampel sebanyak 16 manajer dengan menggunakan teknik sensus atau sampling jenuh. Untuk menjawab perumusan, tujuan dan hipotesis penelitian maka analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa variabel kejelasan sasaran anggaran memiliki pengaruh cukup besar terhadap kinerja manajerial, sehingga hipotesis ke-1 teruji kebenarannya. Sedangkan variabel sistem pengendalian akuntansi tidak berpengaruh terhadap kinerja manajerial, sehingga hipotesis ke-2 tidak teruji kebenarannya.

1

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan ekonomi Indonesia saat ini, khususnya sektor industri diharapkan dapat menjadi tulang punggung utama perekonomian di masa yang akan datang. Seperti yang diketahui bahwa krisis moneter yang melanda negara kita sejak beberapa tahun yang lalu belum juga berakhir. Walaupun pemerintah sudah berusaha memulihkan perekonomian ini dengan berbagai cara, namun perekonomian Indonesia belum juga dapat pulih. Pada keadaan ekonomi yang tidak menentu seperti sekarang ini, banyak cara yang digunakan oleh perusahaan untuk tetap bertahan hidup agar tidak mengalami kebangkrutan, salah cara yang sering digunakan adalah dengan meningkatkan efisiensi dan efektifitas anggaran karena anggaran merupakan proses tahap yang paling menentukan dalam pengalokasian dana.

Anggaran merupakan elemen kunci dalam sistem perencanaan dan pengendalian. Fungsi perencanaan merupakan langkah awal manajemen, sedangkan fungsi pelaksanaan tidak akan efektif tanpa fungsi pengendalian. Hal tersebut akan berpengaruh terhadap kemampuan manajemen untuk mencapai tujuan organisasinya. Oleh sebab itu, pada akhirnya akan menjadi berdampak pula pada kinerja manajerial. (Darma (2005: 2)

digunakannya sistem pengendalian akuntansi akan menunjukkan seberapa besar kinerja keuangan, operasional dan manajerial pada suatu organisasi. (Darma, 2005: 2)

Salah satu karakteristik sistem penganggaran menurut Darma (2005: 2) adalah kejelasan sasaran anggaran. Dengan adanya sasaran anggaran yang jelas akan memudahkan individu untuk menyusun target-target anggaran. Oleh sebab itu, sasaran anggaran harus dinyatakan secara jelas, spesifik dan dapat dimengerti oleh mereka yang bertanggung-jawab untuk menyusun dan melaksanakannya.

Pencapaian kinerja manajerial yang baik adalah dengan menggunakan sistem pengendalian akuntansi dan kejelasan sasaran anggaran yang jelas dan spesifik. Dengan adanya sistem pengendalian akuntansi dan kejelasan sasaran anggaran yang jelas dan spesifik dalam perusahaan diharapkan dapat meningkatkan kinerja manajerial. Pengelolaan keuangan perusahaan yang akan dipertanggung jawabkan kepada atasan tidak lepas dari anggaran yang telah disepakati bersama. Dalam sistem pengendalian manajemen anggaran berfungsi sebagai alat perencanaan dan pengendalian.

3

pakan ternak dan pembelian unggas di berbagai negara. Beberapa tahun terakhir perusahaan yang mengalami penurunan kinerja manajerial terjadi pada PT. Gold Coin Indonesia Surabaya, dimana kinerja manajerial perusahaan tersebut mengalami penurunan. Penurunan tersebut dapat ditampilkan dalam tabel perbandingan target dan realisasi produksi pada tahun 2004 s/d 2008 (Dalam Ton)

Tabel 1

Perbandingan Target dan Realisasi Produksi Tahun 2004 s/.d 2008 (Dalam Ton)

Jenis Produk Selisih

Pakan Ayam Pedaging

Target Produksi

Realisasi

produksi Ton Persentase

2004 18.000 16.000 2000 1,69

2005 27.000 26.000 1000 0,84

2006 22.800 21.000 1800 1,52

2007 26.400 25.000 1400 1,18

2008 24.000 22.000 2000 1,69

Total 118.200

Pakan Ayam Petelur

2004 19.800 17.000 2800 3,05

2005 27.000 25.000 2000 6,64

2006 16.200 15.000 1200 1,31

2007 14.400 12.000 2400 2,61

2008 21.000 19.800 1200 1,31

Total 91.800

Pakan Itik

2004 5.400 4.500 900 3,22

2005 6.000 5.500 500 1,79

2006 5.400 4.000 1400 5,02

2007 4.800 3.500 700 2,5

2008 6.300 5.500 800 2,8

Total 27.900

Pakan Burung

2004 300 250 50 3,14

2005 330 300 30 1,88

2006 300 250 50 3,14

2007 300 250 50 3,14

2008 360 300 60 3,77

Total 1.590

Berdasarkan tabel tersebut diatas menunjukkan bahwa hampir pada

tiap tahun mulai dari tahun 2004 hingga tahun 2008 PT. Gold Coin

Indonesia Surabaya mengalami penurunan realisasi yang dapat dicapai

dari target yang ditentukan pada tiap tahunnya. Berdasarkan survei

pendahuluan hal ini kemungkinan disebabkan oleh ketidakjelasan sasaran

anggaran yang mempersulit manajer untuk menyusun target-target

anggaran. Ketidakjelasan sasaran anggaran terjadi karena informasi yang

diterima tidak jelas, spesifik dan tidak dimengerti oleh manajer yang

bertanggung-jawab untuk menyusun dan melaksanakannya serta

kurangnya pengawasan oleh atasan, sehingga menurut pihak manajemen

kinerja manajerial menjadi menurun.

Selain itu menurunnya realisasi produksi disebabkan kurang

adanya suatu pengawasan dari atasan yang pasti mengenai anggaran yang

telah direncanakan dengan anggaran yang terealisasi. Oleh karena itu suatu

pengawasan sebagai bentuk pengendalian organisasi cukup penting guna

kemajuan suatu perusahaan serta perencanaan anggaran yang tepat

sehingga tidak mengakibatkan adanya suatu kesenjangan anggaran antara

anggaran yang direncanakan dengan anggaran sesungguhnya.

Ketidakjelasan sasaran anggaran dan pengendalian akuntansi yang

kurang akan berdampak pada besarnya pendapatan yang merupakan

indikator keberhasilan perusahaan dalam meningkatkan kinerja

5

Pengaruh Kejelasan Sasaran Anggaran Dan Sistem Pengendalian Akuntansi Terhadap Kinerja Manajerial Pada PT. Gold Coin Indonesia Surabaya.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah di atas maka perumusan masalah dalam penelitian ini adalah:

1. Apakah kejelasan sasaran anggaran berpengaruh terhadap kinerja manajerial pada PT. Gold Coin Indonesia Surabaya?

2. Apakah sistem pengendalian akuntansi berpengaruh terhadap kinerja manajerial pada PT. Gold Coin Indonesia Surabaya?

1.3. Tujuan Penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah dikemukakan di atas maka studi ini memiliki tujuan sebagai berikut:

1. Untuk mengetahui dan membuktikan secara empiris apakah kejelasan sasaran anggaran berpengaruh terhadap kinerja manajerial pada PT. Gold Coin Indonesia Surabaya

2. Untuk mengetahui dan membuktikan secara empiris apakah sistem pengendalian akuntansi berpengaruh terhadap kinerja manajerial pada PT. Gold Coin Indonesia Surabaya

1.4. Manfaat Penelitian

1. Bagi Peneliti :

Sebagai sarana untuk menerapkan dan mengaplikasikan teori – teori yang telah diperoleh selama masa studi maupun yang diperoleh dari sumber – sumber lain sehingga dapat bermanfaat bagi pihak yang memerlukan. 2. Bagi Perusahaan :

Sebagai bahan masukan untuk dapat lebih mengetahui pengaruh kejelasan sasaran anggaran dan sistem pengendalian akuntansi dan memberikan informasi ilmiah yang bermanfaat untuk pencapaian tujuan perusahaan. 3. Bagi Akademis :

BAB II KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

A. Suhartono dan Solichin (2006)

1. Judul: Pengaruh Kejelasan Sasaran Anggaran Terhadap Senjangan Anggaran Instansi Pemerintah Daerah Dengan Komitmen Organisasi Sebagai Pemoderasi

2. Hipotesis Penelitian:

a. Kejelasan sasaran anggaran berpengaruh negatif terhadap senjangan anggaran

b. Semakin tinggi kesesuaian kejelasan sasaran anggaran dengan komitmen organisasi, semakin rendah senjangan anggaran

3. Kesimpulan

Kesimpulannya adalah kejelasan sasaran anggaran berpengaruh negatif signifikan terhadap senjangan anggaran instansi pemerintah daerah sehingga adanya kejelasan sasaran anggaran akan mengurangi terjadinya senjangan anggaran. Selain itu, komitmen organisasi berperan sebagai variabel pemoderasi dalam hubungan antara kejelasan sasaran anggaran dengan senjangan anggaran instansi pemerintah daerah.

B. Darma dan Halim (2005)

1. Judul: Kejelasan Sasaran Anggaran, Sistem Pengendalian Akuntansi, Dan Kinerja Manajerial: Studi Empiris Pada Pemerintah Daerah Kabupaten dan Kota Se-Propinsi DIY

2. Hipotesis:

a. Kejelasan sasaran anggaran berpengaruh positif signifikan terhadap kinerja manajerial pada pemerintah daerah

b. Sistem pengendalian akuntansi berpengaruh positif signifikan terhadap kinerja manajerial pada pemerintah daerah

3. Kesimpulan:

Dari hasil analisis data daalam penelitian ini, dapat disimpulkan sebagai berikut:

a. Dengan tingkat keyakinan 99% menunjukkan bahwa variabel independen kejelasan sasaran berpengaruh signifikan positif terhadap peningkatan kinerja manajerial penjabat struktural di lingkungan pemerintah daerah kabupaten dan kota se-propinsi DIY

9

2.2. Landasan Teori 2.2.1. Anggaran

2.2.1.1.Pengertian Anggaran

Anggaran adalah pernyataan-pernyataan dalam kuantitas yang dinyatakan secara formal, disusun secara sistematis dinyatakan dalam unit moneter dan berlaku untuk jangka waktu tertentu dimasa yang akan datang (Bustami dan Nurlela, 2006 : 1).

Menurut Suhartono dan Solichin (2006: 2), Anggaran merupakan alat untuk mencegah informasi asimetri dan perilaku disfungsional dari agent serta merupakan proses akuntabilitas publik. Selain itu, anggaran merupakan elemen penting dalam sistem pengendalian manajemen karena anggaran tidak saja sebagai alat perencanaan anggaran, tetapi juga sebagai alat pengendalian, koordinasi, komunikasi, evaluasi kinerja dan motivasi.

Menurut Darma dan Halim (2005: 2), Anggaran merupakan elemen kunci dalam sistem perencanaan dan pengendalian. Fungsi perencanaan merupakan langkah awal manajemen, sedangkan fungsi pelaksanaan tidak akan efektif tanpa fungsi pengendalian.

2.2.1.2.Fungsi Anggaran

1. Menilai program, strategi, sasaran serta tujuan yang telah disusun sebelumnya.

2. Menentukan wewenang dan tanggung jawab setiap pusat pertanggungjawaban.

3. Mengharuskan setiap pusat pertanggungjawaban untuk mengadakan koordinasi.

4. Sebagai dasar untuk menilai setiap kinerja pusat pertanggungjawaban.

2.2.1.3.Manfaat Penyusunan Anggaran

Beberapa manfaat penyusunan anggaran menurut (Bustami dan Nurlela, 2006: 2), yaitu :

1. Pedoman Kerja

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah serta sekaligus memberikan target-target yang harus dicapai oleh kegiatan-kegiatan perusahaan diwaktu yang akan datang.

2. Pengkoordinasian Kerja

Anggaran berfungsi sebagai alat untuk pengkoordinasian kerja semua lini yang terdapat dalam perusahaan agar dapat saling mendukung dan menunjang, saling kerjasama dengan baik sehingga dapat menuju ke sasaran yang telah ditetapkan.

3. Memberi Harapan

Anggaran memberikan arah pasti, yang merupakan kerangka kerja

11

4. Pengawasan Kerja

Anggaran berfungsi sebagai tolok ukur, sebagai alat pembanding untuk

menilai realisasi kegiatan-kegiatan perusahaan. Dengan membandingkan

antara apa yang tertuang pada anggaran dengan apa yang telah

terealisasi, dapat dilakukan penilaian apakah perusahaan berhasil atau

tidak berhasil.

2.2.2. Kejelasan Sasaran Anggaran

Anggaran merupakan suatu rencana yang rinci, yang dinyatakan

secara formal dalam ukuran kuantitatif, biasanya dalam satuan uang, yang

menunjukkan sumber daya dan penggunaannya dari suatu organisasi

dalam jangka waktu tertentu, biasanya satu tahhun (Darma dan Halim,

2005: 7). Kejelasan sasaran anggaran menggambarkan luasnya anggaran

yang dinyatakan secara jelas dan spesifik serta dimengerti oleh

pihak-pihak yang bertanggung jawab terhadap pencapaiannya.

Salah satu karakteristik sistem penganggaran menurut Suhartono dan Solichin (2006: 3) adalah kejelasan sasaran anggaran. Dengan adanya sasaran anggaran yang jelas akan memudahkan individu untuk menyusun target-target anggaran. Oleh sebab itu, sasaran anggaran harus dinyatakan secara jelas, spesifik dan dapat dimengerti oleh mereka yang bertanggung-jawab untuk menyusun dan melaksanakannya.

2.2.3. Sistem Pengendalian Akuntansi 2.2.3.1.Pengertian Pengendalian

Pengendalian adalah proses untuk mengarahkan seperangkat variabel (misalnya mesin, manusia, ekuipmen) ke arah tercapainya sasaran atau tujuan (Widjayanto, 2005: 30).

Pemilihan pengendalian yang tepat akan sangat menentukan efektivitas pengendalian tersebut. Penggunaan pengendalian yang tidak tepat akan menimbulkan efek yang tidak diinginkan oleh perusahaan seperti meningkatnya perpindahan tenaga kerja, timbulnya ketegangan kerja, menurunkan kepuasan kerja dan pada akhirnya akan menurunkan kinerja perusahaan secara keseluruhan. (Widjayanto, 2005: 3)

2.2.3.2.Pengertian Sistem Pengendalian Akuntansi

13

Menurut Widjayanto (2005: 31) bahwa secara tradisional, sistem pengendalian akuntansi menekankan pada tingkatan pencegahan (tidak sengaja) dan ketidakberesan (sengaja). Untuk memastikan bahwa kekeliruan dan ketidakberesan dapat dikurangi, pengendalian akuntansi meliputi:

1. Alat untuk memastikan bahwa transaksi hanya dilaksanakan atas izin mamnajemen

2. Alat untuk memastikan bahwa semua transaksi dicatat untuk memungkinkan, paling sedikit, penyusunan laporan keuangan yang layak dan untuk menjaga pertanggungjawaban sumber daya

3. Alat untuk memastikan, dengan pemeriksaan fisik berkala dan perhitungan sumber daya organisasi, bahwa laporan yang mencatat pertanggungjawaban untuk sumber daya organisasi adalah benar

4. Cara untuk memastikan bahwa penggunaan sumber daya persediaan dan barang dagang atau peralatan dan mesin hanya dilakukan dengan izin tertulis manajemen.

Pengendalian akuntansi bertujuan untuk menjamin bahwa hasil tertentu akan dicapai dan biasanya berorientasi keuangan. Standard costing dan flexible budgeting adalah contoh dari pengendalian akuntansi.

(Widjayanto, 2005: 3)

2.2.3.3.Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian menggambarkan sikap dan tindakan para pemilik dan manajer perusahaan mengenai pentingnya pengendalian intern. Efektivitas unsur pengendalian intern sangat ditentukan oleh atmosfer yang diciptakan dalam lingkungan pengendalian. (Mulyadi 2001: 178)

Lingkungan pengendalian harus diberi tekanan perhatian, karena berdasarkan kenyataan, justru lingkungan pengendalian ini yang mempunyai dampak yang besar terhadap keseriusan pengendalian intern yang diterapkan di dalam perusahaan. Lingkungan pengendalian memiliki empat unsur, antara lain (Mulyadi 2001: 178) :

1. Filosofi dan Gaya Operasi

15

2. Berfungsinya Dewan Komisaris dan Komite Pemeriksaan

Untuk menciptakan independensi akuntan publik, perusahaan-perusahaan yang go public sebaiknya mengalihkan wewenang penunjukan akuntan publik dari tangan manajemen puncak ke tangan dewan komisaris atau komite pemeriksaan (audit committee).

3. Metode Pengendalian Manajemen

Metode pengendalian manajemen merupakan metode perencanaan dan pengendalian alokasi sumber daya perusahaan dalam mencapai tujuan perusahaan.

4. Kesadaran Pengendalian

Kesadaran pengendalian dapat tercermin dari reaksi yang ditunjukkan oleh manajemen dari berbagai jenjang organisasi atas kelemahan pengendalian yang ditunjuk oleh akuntan intern atau akuntan publik.

2.2.4. Kinerja Manajerial 2.2.4.1.Pengertian Kinerja

Menurut Mangkunegara (2002: 67) kinerja berasal dari kata Job Performance atau Actual Performance (prestasi kerja atau prestasi

Menurut Pabundu (2006: 121) kinerja adalah hasil-hasil fungsi pekerjaan atau kegiatan seseorang atau kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan organisasi dalam periode waktu tertentu.

Penilaian kerja menurut Mulyadi (2001: 416) adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan criteria yang telah ditetapkan sebelumnya.

Dari beberapa definisi diatas dapat diambil kesimpulan, bahwa yang dimaksud dengan performance yang dilakukan dengan hasil yang ditunjukkan dengan suatu prestasi tertentu, sesuai dengan ukuran atau standar yang ditetapkan oleh perusahaan tempat mereka bekerja. Dengan kata lain kinerja merupakan batasan sebagai kesuksesan seseorang didalam melaksanakan tugas/pekerjaan yang dibebankan kepadanya yang biasanya digunakan sebagai dasar penilaian atas diri karyawan atau organisasi kerja yang bersangkutan. Semakin tinggi kualitas dan kuantitas hasil kerjanya maka semakin tinggi pula kinerjanya.

2.2.4.2.Pengertian Manajer

17

dimana jumlah karyawan lebih besar di bagian bawah daripada di puncak). Berikut ini adalah tingkatan manajer mulai dari bawah ke atas (http://id.wikipedia.org/wiki/Manajemen/26/11/2009):

1. Manejemen lini pertama (first-line management), dikenal pula dengan istilah manajemen operasional, merupakan manajemen tingkatan paling rendah yang bertugas memimpin dan mengawasi karyawan non-manajerial yang terlibat dalam proses produksi. Mereka sering disebut penyelia (supervisor), manajer shift, manajer area, manajer kantor, manajer departemen, atau mandor (foreman).

2. Manajemen tingkat menengah (middle management), mencakup semua manajemen yang berada di antara manajer lini pertama dan manajemen puncak dan bertugas sebagai penghubung antara keduanya. Jabatan yang termasuk manajer menengah di antaranya kepala bagian, pemimpin proyek, manajer pabrik, atau manajer divisi.

3. Manajemen puncak (top management), dikenal pula dengan istilah executive officer. Bertugas merencanakan kegiatan dan strategi

perusahaan secara umum dan mengarahkan jalannya perusahaan. Contoh top manajemen adalah CEO (Chief Executive Officer), CIO (Chief Information Officer), dan CFO (Chief Financial Officer).

berpindah dari satu proyek ke proyek lainnya sesuai dengan dengan permintaan pekerjaan.

2.2.4.3.Pengertian Kinerja Manajerial

Kinerja manajerial merupakan kinerja manajer dalam kegiatan-kegiatan manajerial yang meliputi: perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pengaturan staf, negosiasi dan perwakilan atau representasi (Widjayanto, 2005: 18)

Menurut Supriyono (2004: 283), kinerja manajer adalah kemampuan manajer dalam melaksanakan tanggung jawabnya terhadap kualitas produk, kuantitas produk, ketepatwaktuan produk, pengembangan produk baru, pengembangan personel, pencapaian anggaran, pengurangan biaya (peningkatan pendapatan), dan urusan publik.

19

2.2.4.4.Manfaat Penilaian Kinerja

Penilaian kinerja dimanfaatkan oleh manajemen untuk Mulyadi (2001: 416) :

1. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimum.

2. Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti : promosi, transfer dan pemberhentian.

3. Mengidentifikasikan kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi penghargaan.

2.2.4.5.Ukuran Kinerja

Terdapat tiga macam ukuran yang dapat digunakan untuk mengukur kinerja secara kuantitatif, Mulyadi (2001: 434) :

1. Ukuran Kriteria Tunggal

2. Ukuran Kriteria Beragam

Kriteria beragam merupakan cara untuk mengatasi kelemahan kriteria tunggal dalam pengukuran kinerja. Berbagai aspek kinerja manajer dicari ukuran kriterianya sehingga manajer diukur kinerjanya dengan beragam kriteria. Tujuan kriteria ini adalah agar manajer yang diukur kinerja mengarahkan usahanya kepada berbagai kinerja.

3. Ukuran Kriteria Campuran

Beberapa tujuan lebih penting bagi perusahaan secara keseluruhan dibandingkan dengan tujuan yang lain, beberapa perusahaan memberikan bobot angka tertentu kepada beragam kriteria kinerja untuk mendapatkan ukuran tunggal kinerja manajer, setelah memperhitungkan bobot beragam kriteria kinerja masing-masing.

2.2.5. Pengaruh Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial Anggaran merupakan suatu rencana yang rinci, yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dalam satuan uang, yang menunjukkan sumber daya dan penggunaannya dari suatu organisasi dalam jangka waktu tertentu, biasanya satu tahhun (Darma dan Halim, 2005: 7).

21

anggaran. Oleh sebab itu sasaran anggaran harus dinyatakan secara jelas , spesifik dan dapat dimengerti oleh para manajer sehingga para menajer dapat bertanggung jawab untuk menyusun dan melaksanakanya.

Berdasarkan deskripsi yang telah dikemukakan diatas maka dapat disimpulkan bahwa kejelasan anggaran memiliki pengaruh terhadap kinerja manajerial. Dengan adanya sasaran anggaran yang jelas akan memudahkan individu untuk menyusun target-target anggaran yang akan berdampak pada meningkatnya kinerja manajer dalam perusahaan. Maka dari itu, sasaran anggaran harus dinyatakan secara jelas, spesifik dan dapat dimengerti oleh mereka yang bertanggung-jawab untuk menyusun dan melaksanakannya.

2.2.6. Pengaruh Sistem Pengendalian Akuntansi Terhadap Kinerja Manajerial

Untuk mengatasi lingkungan yang tidak terduga dan kompleksitas

administratif, maka diperlukan desentralisasi ke sub-sub unit organisasi

sebagai suatu respon struktural. Pilihan struktur organisasi memiliki

implikasi yang signifikan bagi sistem informasi meningkat setelah

desentralisasi pengambilan keputusan operasi, organisasi harus

mengadopsi pengendalian-pengendalian yang diperlukan. (Darma dan

Halim, 2005: 8)

Hal tersebut diatas meningkatkan kebutuhan penggunaan sistem

pengendalian akuntansi. Sistem pengendalian yang menggunakan

akuntansi atau sistem pengendalian akuntansi. Sistem pengendalian

akuntansi adalah sistem pengendalian formal berbasis akuntansi yang

digunakan oleh organisasi tersebut untuk melakukan aktivitas dalam

rangka pencapaian kinerja organisasi.

Dengan diberlakukannya otonomi perusahaan berikut

desentralisasinya, maka meningkat pula kebutuhan sistem pengendalian

akuntansi.

Tujuan informasi akuntansi untuk pemakaiannya adalah

meningkatkan penilaian dan keputusan dengan lebih baik. Sistem

akuntansi merupakan bagian yang sangat penting dalam spektrum

mekanisme pengendalian keseluruhan yang digunakan untuk memotivasi,

mengukur dan memberi sanksi tindakan-tindakan manajer dan karyawan

dari suatu organisasi. Sistem akuntansi yang efektif merupakan prasyarat

bagi kinerja yang lebih baik. Hal tersebut menggambarkan bahwa semakin

banyak penggunaan sistem pengendalian akuntansi akan menyebabkan

peningkatan kinerja organisasi dengan mendorong pengambilan keputusan

dan pengendalian aktifitas keuangan oleh para manajer secara lebih baik.

(Darma dan Halim, 2005: 8)

Berdasarkan deskripsi yang dikemukakan diatas dapat disimpulkan

bahwa dengan adanya pengendalian akuntansi yang baik akan berdampak

pada besarnya pendapatan yang merupakan indikator keberhasilan

23

2.2.7. Pengaruh Kejelasan Sasaran Anggaran dan Sistem Pengendalian Akuntansi Terhadap Kinerja Manajerial

Pada sebuah perusahaan, karyawan yang merasa sasaran anggarannya jelas, akan lebih bertanggung jawab jika didukung dengan komitmen karyawan yang tinggi terhadap organisasi. Karyawan akan lebih mementingkat kepentingan organisasi daripada kepentingan pribadi (Suhartono dan Solichin, 2006: 4). Hal ini akan mendorong karyawan untuk menyusun anggaran sesuai dengan sasaran yang ingin dicapai oleh organisasi sehingga akan meningkatan kinerja perusahaan.

Menurut McGregor, teori X menyatakan bahwa sebagian besar orang-orang ini lebih suka diperintah dan tidak tertarik akan rasa tanggung jawab serta menginginkan keamanan atas segalanya. Mengikuti falsafah ini maka kepercayaannya adalah orang-orang itu hendaknya dimotivasi dengan uang, gaji, honorarium, dan perlakukan dengan sanksi hukuman. (Toha, 2003: 241)

bertanggung jawab terhadap pencapaian tujuan perusahaan. (Toha, 2003: 243)

Menurut Darma dan Halim (2005: 2), Anggaran merupakan elemen kunci dalam sistem perencanaan dan pengendalian. Fungsi perencanaan merupakan langkah awal manajemen, sedangkan fungsi pelaksanaan tidak akan efektif tanpa fungsi pengendalian. Hal tersebut akan berpengaruh terhadap kemampuan manajemen yang dalam hal ini adalah pimpinan perusahaan untuk mencapai tujuan organisasinya. Oleh sebab itu, pada akhirnya akan menjadi berdampak pula pada kinerja manajerial.

Pencapaian kinerja yang meningkat karena digunakannya sistem pengendalian akuntansi akan menunjukkan seberapa besar kinerja keuangan, operasional dan manajerial pada suatu organisasi. (Darma dan Halim, 2005: 2)

25

ada, sedangkan dalam teori Y diketahui bahwa seseorang lebih bertanggung jawab terhadap tugas yang diberikan.

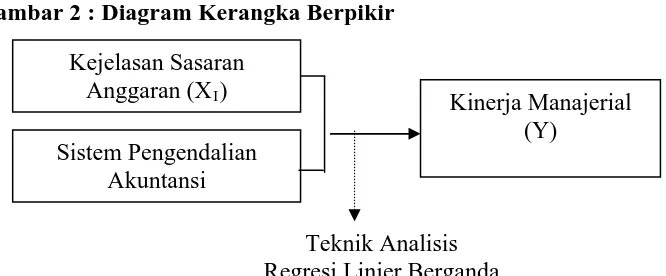

2.3. Kerangka Pikir

Berdasarkan teori dan deskripsi dalam penelitian terdahulu yang berkaitan dengan permasalahan yang akan diteliti, maka dapat diambil beberapa premis yng kemudian dari premis-premis tersebut akan disimpulkan sehingga dapat dijadikan hipotesis. Adapun premis-premis tersebut adalah :

Premis 1 : Kejelasan sasaran anggaran berhubungan secara signifikan dengan kinerja manajerial. (Suhartono dan Solichin, 2006: 3) Premis 2 : Terdapat hubungan antara kejelasan sasaran anggaran dengan

kinerja dalam konteks pemerintah daerah. (Suhartono dan Solichin, 2006: 3)

Premis 3 : Kejelasan sasaran anggaran memiliki hubungan yang signifikan dengan akuntabilitas kinerja instansi pemerintah. (Suhartono dan Solichin, 2006: 3)

Premis 4 : Adanya sasaran anggaran yang jelas, maka akan mempermudah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan tugas organisasi dalam rangka untuk mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan sebelumnya. (Suhartono dan Solichin, 2006: 6)

kinerja yang meningkat karena digunakannya sistem pengendalian akuntansi akan menunjukkan seberapa besar kinerja keuangan, operasional dan manajerial pada suatu organisasi. (Darma, 2005: 2)

Premis 6 : Pengendalian akuntansi berpengaruh terhadap kinerja manajerial. (Widjayanto, 2005: 3)

Premis 7 : Sistem pengendalian yang digunakan dalam organisasi berpengaruh signifikan terhadap peningkatan kinerja organisasi (Widjayanto, 2005: 38)

Premis 8 : Adanya motivasi dan sanksi yang tegas, akan membuat manajer lebih bertanggung jawab dalam mencapai tujuan organisasi. (Toha, 2003: 241)

Gambar 2 : Diagram Kerangka Berpikir Kejelasan Sasaran

Anggaran (XI)

Sistem Pengendalian Akuntansi

Kinerja Manajerial (Y)

Teknik Analisis Regresi Linier Berganda

2.4. Hipotesis

1. Diduga bahwa kejelasan sasaran anggaran berpengaruh terhadap kinerja manajerial pada PT. Gold Coin Indonesia Surabaya.

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini adalah Kinerja Manajerial (Y). Sedangkan variabel bebasnya adalah Sistem Kejelasan Sasaran Anggaran (X1), Sistem Pengendalian Akuntansi (X2).

Konsep dan definisi operasional setiap variabel dengan hipotesis yang diajukan dalam penelitian ini adalah

1. Variabel Bebas (X)

a. Kejelasan Sasaran Anggaran (X1)

Kejelasan sasaran anggaran didefinisikan sebagai gambaran

keluasan anggaran yang dinyatakan secara jelas dan spesifik, serta dimengerti oleh pihak-pihak yang bertanggungjawab terhadap pencapaiannya.

b. Sistem Pengendalian Akuntansi (X2)

Sistem pengendalian akuntansi didefinisikan sebagai suatu

sistem yang menggunakan informasi akuntansi dalam pengendaliannya.

2. Variabel Terikat (Y)

Kinerja Manajerial didefinisikan sebagai tingkat kecakapan

manajer dalam melaksanakan aktivitas manajemen yang meliputi

3.2. Pengukuran Variabel

Pengukuran terhadap variabel ini menggunakan instrument yang dikembangkan oleh Darma dan Halim (2005). Melalui penilaian sebagai berikut:

1. Variabel Kejelasan Sasaran Anggaran (X1)

Skala pengukuran variabel kejelasan sasaran anggaran adalah skala interval artinya angka atau bilangan merupakan lambang untuk membedakan dan mengurut peringkat berdasarkan kualitas yang ditentukan, bilangan yang bisa memperlihatkan jarak atau interval (Sumarsono, 2002: 54). Teknik pengukuran skala yang digunakan adalah skala semantic differential, skala tujuh poin, dengan perincian skala rendah (poin 1) menunjukkan jawaban yang cenderung tidak setuju dengan pernyataan yang diajukan, yang artinya kejelasan sasaran anggaran kadang-kadang tidak selalu jelas, spesifik, serta tidak selalu mudah dimengerti, sedangkan score tinggi (poin 7) menunjukkan cenderung setuju dengan pernyataan yang diajukan, yang artinya kejelasan sasaran anggaran selalu jelas, spesifik, serta mudah dimengerti. Variabel ini diukur dengan menggunakan 4 item pertanyaan yang terdiri dari (Darma dan Halim, 2005: 10) :

Kejelasan informasi Tepat

Rinci

29

1 2 3 4 5 6 7 Selalu Kadang-kadang

2. Variabel Sistem Pengendalian Akuntansi (X2) 2. Variabel Sistem Pengendalian Akuntansi (X

Skala pengukuran variabel Sistem Pengendalian Akuntansi adalah skala interval artinya angka atau bilangan merupakan lambang untuk membedakan dan mengurut peringkat berdasarkan kualitas yang ditentukan, bilangan yang bisa memperlihatkan jarak atau interval (Sumarsono, 2002: 54). Teknik pengukuran skala yang digunakan adalah skala semantic differential, skala tujuh poin, dengan perincian skala rendah (poin 1) menunjukkan jawaban yang cenderung tidak setuju dengan pernyataan yang diajukan, yang artinya sistem pengendalian akuntansinya kadang-kadang tidak selalu menghasilkan kualitas operasi yang baik, tidak selalu melakukan pengawasan, pemeriksaan, pengevaluasian, penetapan target operasi, serta penyusunan rencana kerja, sedangkan score tinggi (poin 7) menunjukkan cenderung setuju dengan pernyataan yang diajukan, yang artinya sistem pengendalian akuntansinya selalu menghasilkan kualitas operasi yang baik, selalu melakukan pengawasan, pemeriksaan, pengevaluasian, penetapan target operasi, serta penyusunan rencana kerja. Variabel ini diukur dengan menggunakan 6 item pertanyaan yang terdiri dari (Darma dan Halim, 2005: 10) :

Skala pengukuran variabel Sistem Pengendalian Akuntansi adalah skala interval artinya angka atau bilangan merupakan lambang untuk membedakan dan mengurut peringkat berdasarkan kualitas yang ditentukan, bilangan yang bisa memperlihatkan jarak atau interval (Sumarsono, 2002: 54). Teknik pengukuran skala yang digunakan adalah skala semantic differential, skala tujuh poin, dengan perincian skala rendah (poin 1) menunjukkan jawaban yang cenderung tidak setuju dengan pernyataan yang diajukan, yang artinya sistem pengendalian akuntansinya kadang-kadang tidak selalu menghasilkan kualitas operasi yang baik, tidak selalu melakukan pengawasan, pemeriksaan, pengevaluasian, penetapan target operasi, serta penyusunan rencana kerja, sedangkan score tinggi (poin 7) menunjukkan cenderung setuju dengan pernyataan yang diajukan, yang artinya sistem pengendalian akuntansinya selalu menghasilkan kualitas operasi yang baik, selalu melakukan pengawasan, pemeriksaan, pengevaluasian, penetapan target operasi, serta penyusunan rencana kerja. Variabel ini diukur dengan menggunakan 6 item pertanyaan yang terdiri dari (Darma dan Halim, 2005: 10) :

2)

Pemeriksaan Evaluasi

Penetapan target operasi Penyusunan rencana kerja

1 2 3 4 5 6 7 Selalu Kadang-kadang

3. Variabel Kinerja Manajerial (Y)

Skala pengukuran variabel Kinerja Manajerial adalah skala interval artinya angka atau bilangan merupakan lambang untuk membedakan dan mengurut peringkat berdasarkan kualitas yang ditentukan, bilangan yang bisa memperlihatkan jarak atau interval (Sumarsono, 2002: 54). Teknik pengukuran skala yang digunakan adalah skala semantic differential, skala tujuh poin, dengan perincian skala rendah

(poin 1) menunjukkan jawaban yang cenderung tidak setuju dengan pernyataan yang diajukan, yang artinya manajer tidak selalu melaksanakan aktivitas manajemen, sedangkan score tinggi (poin 7) menunjukkan cenderung setuju dengan pernyataan yang diajukan, yang artinya manajer selalu melaksanakan aktivitas manajemen. Variabel ini diukur dengan menggunakan 9 item pertanyaan yang terdiri dari (Darma dan Halim, 2005: 10) :

31

Pengawasan Pemilihan Staf Negosiasi

Kinerja secara menyeluruh Perwakilan

1 2 3 4 5 6 7 Selalu Kadang-kadang

3.3. Teknik Penentuan Sampel 3.3.1. Populasi

Populasi merupakan batas suatu objek penelitian dan sekaligus merupakan batas bagi proses induksi (generalisasi) hasil penelitian yang bersangkutan (Efferin, Darmadji dan Tan, 2004: 57). Populasi dalam penelitian ini adalah seluruh manajer yang berhubungan dengan aktivitas manajemen pada PT. Gold Coin Indonesia Surabaya yaitu top, middle dan lower manager yang berjumlah 16 orang manajer, terdiri dari:

11.Product Executive (1 orang) 12.Stockeeper (1 orang) 13.Product Supervisior (1 orang) 14.Maint, Supervisior (1 orang) 15.Security Supervisior (1 orang) 16.Ass. Stockeeper (1 orang)

3.3.2. Sampel

Sampel adalah bagian dari populasi (elemen) yang memenuhi syarat untuk dijadikan sebagai objek penelitian (Efferin, Darmadji dan Tan, 2004: 58). Karena jumlah populasi yang sedikit, maka sampel ini disebut sebagai Sampling Jenuh, yaitu teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini juga sering dilakukan bila jumlah populasi relatif kecil (kurang dari 30 orang). Istilah lain dari sampling jenuh ini adalah sensus, dimana semua anggota populasi dijadikan sampel. Berdasarkan hal tersebut maka jumlah sampel dalam penelitian ini adalah 16 orang yang terdiri dari top, middle dan lower manager.

3.4. Teknik Pengumpulan Data 3.4.1. Jenis dan Sumber Data

33

3.4.2. Pengumpulan Data

Pengumpulan data adalah suatu proses pengadaan data primer untuk keperluan penelitian. Pengumpulan data merupakan langkah yang amat penting dalam metode ilmiah karena pada umumnya data yang dikumpulkan harus valid untuk digunakan dalam penelitian ini digunakan beberapa metode dalam membantu pengumpulan data yang lengkap sehingga dapat mendukung landasan teori, memudahkan analisa dalam rangka pemecahan masalah. Adapun teknik yang digunakan adalah : a. Wawancara

Proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab langsung kepada responden

b.Kuesioner

Teknik pengumpulan data dengan memberikan daftar pertanyaan kepada responden untuk diisi dengan batas yang ditetapkan oleh peneliti. Dalam penelitian ini yang mengisi kuesioner adalah seluruh karyawan yang berhubungan dengan penyusunan anggaran.

3.5. Uji Kualitas Data 3.5.1. Uji Validitas

item kemudian dibandingkan dengan nilai rkritis dengan kriteria pengujian sebagai berikut :

- Jika nilai rhitung > 0,30 berarti pernyataan valid.

- Jika nilai rhitung 0,30 berarti pernyataan tidak valid. (Azwar, 1997:158)

3.5.2. Uji Reliabilitas

Uji reliabilitas adalah pengujian yang dimaksudkan untuk

menunjukkan sifat suatu alat ukur dalam pengertian apakah alat ukur yang

digunakan cukup akurat, stabil atau konsisten dalam mengukur apa yang

ingin diukur. Pengukuran reliabilitas menggunakan nilai cronbach Alpha,

suatu kuesioner dikatakan reliabel bila memiliki nilai cronbach Alpha

lebih besar dari 0,60. (Ghozali, 2001: 133)

3.5.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk, dengan menggunakan program SPSS 10,0 (Sumarsono, 2002: 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

35

Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

disribusi adalah normal. 3.6. Uji Asumsi Klasik

3.6.1. Multikolinieritas

Uji multikolineritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Menurut Santoso (200: 206), deteksi adanya multikolinieritas, adalah : 1. Mempunyai nilai VIF disekitar angka 1 atau lebih kecil dari 10. 2. Mempunyai angka toleransi mendekati 1.

3.6.2. Heteroskedastisitas

Maksud dari penyompangan heteroskedastisitas adalah jika nilai

residual tidak konstan atau berbeda untuk setiap nilai tertentu variabel

bebas. Dalam regresi linier, nilai residual harus konstan untuk setiap

variabel bebas, jika ketentuan ini dilanggar maka akan terjadi

heteroskedastisitas (Ghozali, 2001: 69). Hal ini bisa diidentifikasi dengan

cara menghitung rank spearman antara residual dengan seluruh variabel

bebas.

Menurut Santoso (2001: 301), deteksi adanya heteroskedastisitas,

adalah:

2. Nilai probabilitas < 0,05, berarti terkena heteroskedastisitas

3.6.3. Autokorelasi

Autokorelasi dalam penelitian ini tidak dilakukan karena dalam penelitian ini data yang digunakan adalah data dari sumber primer yang didapatkan secara langsung dari responden (cross section) bukan data urut waktu (time series) sehingga data yang dipakai dalam penelitian ini tidak dipengaruhi oleh data sebelumnya maka uji autokorelasi tidak perlu digunakan

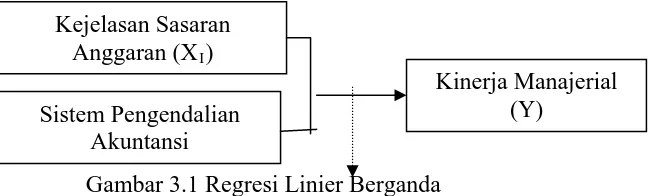

3.7. Teknik Analisis

Sesuai dengan tujuan penelitian yaitu untuk mengetahui pengaruh kejelasan sasaran anggaran dan sistem pengendalian akutansi terhadap kinerja manajerial, maka teknik analisis yang digunakan dalam penelitian ini adalah Analisis Regresi Linier Berganda

Teknik regresi linier berganda dapat dilihat pada gambar di bawah ini :

Gambar 3.1 Regresi Linier Berganda Kejelasan Sasaran

Anggaran (XI)

Sistem Pengendalian Akuntansi

Kinerja Manajerial (Y)

37

Y = a + b X1 1 + b2X2 + e

Keterangan :

Y = Kinerja Manajerial

X1 = Kejelasan Sasaran Anggaran

X2 = Sistem Pengendalian Akuntansi

a = Konstanta

b1..2 = Koefisien Regresi X1 dan X2 e = Faktor kesalahan

3.7.1. Uji Hipotesis

Penelitian yang digunakan adalah sensus karena itu seluruh anggota populasi dijadikan sampel. Pada penelitian sensus, tidak melakukan pengujian hipotesis statistik (Sugiyono, 1999: 81).

4.1. Deskripsi Obyek Penelitian 4.1.1. Sejarah Singkat Perusahaan

PT. Gold Coin Indonesia Cabang Surabaya adalah merupakan bagian

dari Gold Coin Group, yang berkantor pusat di Singapore. Gold Coin Group

ini bergerak dalam bidang pakan ternak. Perusahaan ini mulai beroperasi

pada tahun 1954 dan sampai sekarang telah memiliki 10 buah pabrik ternak

yang tersebar diberbagai tempat di Asia Tenggara.

PT. Gold Coin Indonesia ini mulai aktif di Indonesia pada tahun 1981,

dengan pendirian pabrik pertamanya yang terletak di Bekasi. Pabrik ini

dilengkapi dengan alat-alat modern yang antara lain seperti : Grain Dryer,

Silo, Komputer dan lain sebagainya yang ada kaitannya dengan pabrik

tersebut. Untuk mengembangkan kegiatannya, yang tepatnya pada tahun

1982 didirikanlah pabrik makanan ternak di daerah Medan, yang tujuan

operasionalnya untuk melayani wilayah Indonesia Bagian Barat. Kemudian

pada tahun 1985 PT. Gold Coin Indonesia mendirikan lagi pabrik makanan

ternak yang bertempat kedudukan di Surabaya yang daerah operasionalnya

melayani wilayah Indonesia Bagian Timur.

Produksi makanan ternak yang dihasilkan oleh PT. Gold Coin

Indonesia Surabaya antara lain meliputi pakan ayam petelur, pedaging,

39

pakan ayam itik, pakan burung petelur, pedaging, pakan babi, pakan

kambing dan pakan ikan.

Dalam rangka meningkatkan kemampuan para peternak dalam hal

mencegah penyakit ternak serta tata laksana peternakan maupun

memecahkan problem yang timbul PT. Gold Coin Indonesia memiliki

teknologi mutakhir yang didukung dengan sarana peralatan laboratorium

dan sumber daya manusia yang berpengalaman dan juga memiliki sarana

pelatihan berupa modul dan video mengenai manajemen peternakan. Hal ini

dilakukan guna memberi kepuasan pada pelanggan dalam hal kualitas

pakan.

4.1.2. Lokasi Perusahaan

Keputusan untuk menetapkan pabrik pada suatu tempat tertentu

mempunyai efek yang penting bagi suksesnya atau gagalnya kegiatan suatu

pabrik. Hal ini merupakan masalah yang timbul pada waktu mendirikan

suatu perusahaan. Dengan demikian keputusan untuk memilih letak suatu

perusahaan dengan mempertimbangkan untuk ruginya ditinjau dari segi

teknis maupun ekonomis sangat diperlukan.

Perusahaan PT. Gold Coin Indonesia bertempat di Jl. Margomulyo

Industri Kaveliun G No. 1-3 Kecamatan Tandes Kotamadya Surabaya.

Berdasarkan kriteria-kriteria yang telah ditetapkan mengenai lokasi

perusahaan yang strategis, yang memenuhi syarat-syarat tentang letak

strategis dimana menurut pimpinan perusahaan ada

1. Dilihat dari letaknya, kawasan Tandes adalah merupakan kawasan

industri yang strategis yang ditunjang dengan segala sarana dan prasarana

yang memadai.

2. Pertimbangan raw material

Dengan tempat kedudukan tersebut di atas PT. Gold Coin Indonesia

cabang Surabaya dalam memenuhi kebutuhan bahan bakunya tidak

begitu sulit karena sumber bahan baku letaknya tidak begitu jauh dari

pabrik.

3. Pertimbangan tenaga kerja

Lokasi di sekitar pabrik tidak jauh dengan perkampungan penduduk.

Tersedianya tenaga kerja yang cukup merupakan faktor yang sangat

diperlukan ditinjau dari segi kebutuhan tenaga kerja

4. Pertimbangan sumber tenaga

Sumber tenaga yang cukup merupakan faktor yang penting dalam

menentukan lokasi. Pada perusahaan ini selain mempunyai daya

penggerak sendiri yang berupa diesel juga mempunyai daya tenaga listrik

dari PLN yang cukup sehingga memenuhi kebutuhan energi yang

diperlukan.

5. Pertimbangan pasar

Letak perusahaan ini berada pada jalur lalu lintas yang cukup strategis,

maka hal ini merupakan jaminan untuk mendistribusikan hasil produksi

41

4.1.3. Struktur Organisasi Perusahaan

Struktur organisasi perusahaan adalah suatu kerangka yang

menunjukkan segenap tugas perusahaan untuk mencapai tujuan yang telah

ditentukan oleh perusahaan, menunjukkan hubungan antara fungsi-fungsi

tersebut serta wewenang dan tanggung jawab setiap anggota organisasi.

Dengan demikian struktur organisasi mempunyai unsur-unsur yaitu :

a. Adanya kerangka yang menunjukkan tugas untuk mencapai tujuan

organisasi yang telah ditetapkan.

b. Adanya hubungan antara fungsi-fungsi

c. Adanya wewenang dan tanggung jawab

Suatu struktur organisasi selalu dipengaruhi oleh situasi dan kondisi

serta luasnya dari perusahaan dalam beroperasi sehingga struktur organisasi

harus bersifat fleksibel agar mudah disesuaikan dengan kebutuhan.

Adapun struktur organisasi pada PT. Gold Coin Indonesia Surabaya

43

4.2. Deskripsi Hasil Penelitian

4.2.1. Uji Validitas dan Reliabilitas Instrumen Penelitian 4.2.1.1. Uji Validitas

Suatu kuesioner dikatakan valid atau tidak jika pertanyaan pada

kuesioner mampu untuk mengungkapkan suatu yang akan diukur oleh

kuesioner tersebut. Valid atau tidaknya alat ukur tersebut dapat dilihat

dari kolom corrected item total correlation (rhitung). Koefisien

masing-masing item kemudian dibandingkan dengan nilai rkritis dengan kriteria

pengujian sebagai berikut :

- Jika nilai rhitung > 0,30 berarti pernyataan valid.

- Jika nilai rhitung 0,30 berarti pernyataan tidak valid. (Azwar,

1997:158)

Adapun hasil pengujian validitas masing-masing variabel dapat

dilihat pada tabel-tabel dibawah ini:

1. Hasil Uji Validitas Variabel Kejelasan Sasaran Anggaran (X1)

Uji validitas pada variabel kejelasan sasaran anggaran dilakukan

1 (satu) kali putaran, yang hasilnya adalah sebagai berikut :

Tabel 4.1 : Hasil Uji Validitas Variabel Kejelasan Sasaran Anggaran (X1)

No. Item pertanyaan

Corrected Item Total

Correlation r tabel Keterangan

Sesuai dengan hasil uji validitas pada tabel 4.1 di atas

menunjukkan bahwa semua item pernyataan pada variabel kejelasan

sasaran anggaran memiliki nilai corrected item total correlation

(rhitung) lebih dari 0,30 atau dapat dikatakan bahwa semua item

pernyataan tersebut adalah valid.

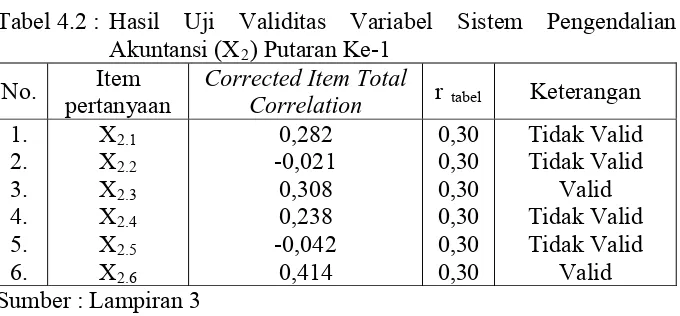

2. Hasil Uji Validitas Variabel Sistem Pengendalian Akuntansi (X2)

Uji validitas pada variabel sistem pengendalian akuntansi

dilakukan 4 (empat) kali putaran, yang hasilnya adalah sebagai

berikut :

Tabel 4.2 : Hasil Uji Validitas Variabel Sistem Pengendalian Akuntansi (X2) Putaran Ke-1

No. Item pertanyaan

Corrected Item Total

Correlation r tabel Keterangan

1.

atas menunjukkan bahwa terdapat 4 (empat) item pernyataan yang

tidak valid karena nilai corrected item total correlation (rhitung) yang

dihasilkan kurang dari 0,30.

Item pernyataan yang tidak disertakan pada uji validitas putaran

ke-2 adalah X2.5 dengan nilai corrected item total correlation (rhitung)

45

Tabel 4.3 : Hasil Uji Validitas Variabel Sistem Pengendalian Akuntansi (X2) Putaran Ke-2

No. Item pertanyaan

Corrected Item Total

Correlation r tabel Keterangan

1.

atas menunjukkan bahwa terdapat 3 (tiga) item pernyataan yang tidak

valid karena nilai corrected item total correlation (rhitung) yang

dihasilkan kurang dari 0,30.

Item pernyataan yang tidak disertakan pada uji validitas putaran

ke-3 adalah X2.2 dengan nilai corrected item total correlation (rhitung)

paling kecil dibandingkan item pernyataan lainnya yaitu 0,067.

Tabel 4.4 : Hasil Uji Validitas Variabel Sistem Pengendalian Akuntansi (X2) Putaran Ke-3

No. Item pertanyaan

Corrected Item Total

Correlation r tabel Keterangan

1.

atas menunjukkan bahwa terdapat 1 (satu) item pernyataan yang tidak

valid karena nilai corrected item total correlation (rhitung) yang

dihasilkan kurang dari 0,30 sehingga item pernyataan tersebut tidak

Tabel 4.5 : Hasil Uji Validitas Variabel Sistem Pengendalian Akuntansi (X2) Putaran Ke-4

No. Item pertanyaan

Corrected Item Total

Correlation r tabel Keterangan

1.

atas menunjukkan bahwa item pernyataan X2.1, X2.3 dan X2.6 adalah

valid, karena item tersebut memiliki nilai corrected item total

correlation (rhitung) lebih dari 0,30.

3. Hasil Uji Validitas Variabel Kinerja Manajerial (Y)

Uji validitas pada variabel kinerja manajerial dilakukan 5 (lima)

kali putaran, yang hasilnya adalah sebagai berikut :

Tabel 4.6 : Hasil Uji Validitas Variabel Kinerja Manajerial (Y) Putaran Ke-1

No. Item pertanyaan

Corrected Item Total

Correlation r tabel Keterangan

1.

atas menunjukkan bahwa terdapat 8 (delapan) item pernyataan yang

tidak valid karena nilai corrected item total correlation (rhitung) yang

47

Item pernyataan yang tidak disertakan pada uji validitas putaran

ke-2 adalah Y5 dengan nilai corrected item total correlation (rhitung)

paling kecil dibandingkan item pernyataan lainnya yaitu -0,373.

Tabel 4.7 : Hasil Uji Validitas Variabel Kinerja Manajerial (Y) Putaran Ke-2

No. Item pertanyaan

Corrected Item Total

Correlation r tabel Keterangan

1.

atas menunjukkan bahwa terdapat 6 (enam) item pernyataan yang

tidak valid karena nilai corrected item total correlation (rhitung) yang

dihasilkan kurang dari 0,30.

Item pernyataan yang tidak disertakan pada uji validitas putaran

ke-3 adalah Y1 dengan nilai corrected item total correlation (rhitung)

paling kecil dibandingkan item pernyataan lainnya yaitu -0,291.

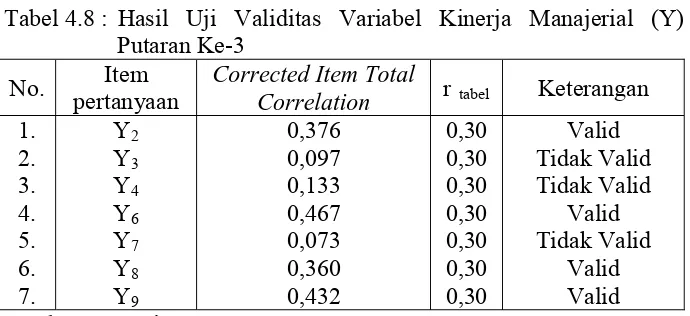

Tabel 4.8 : Hasil Uji Validitas Variabel Kinerja Manajerial (Y) Putaran Ke-3

No. Item pertanyaan

Corrected Item Total

Correlation r tabel Keterangan

Sesuai dengan hasil uji validitas putaran ke-3 pada tabel 4.8 di

atas menunjukkan bahwa terdapat 3 (tiga) item pernyataan yang tidak

valid karena nilai corrected item total correlation (rhitung) yang

dihasilkan kurang dari 0,30.

Item pernyataan yang tidak disertakan pada uji validitas putaran

ke-4 adalah Y7 dengan nilai corrected item total correlation (rhitung)

paling kecil dibandingkan item pernyataan lainnya yaitu -0,073.

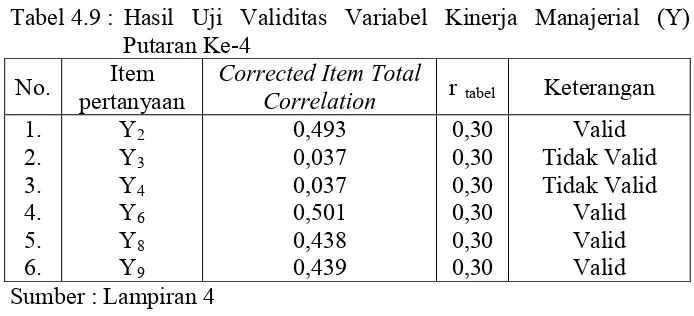

Tabel 4.9 : Hasil Uji Validitas Variabel Kinerja Manajerial (Y) Putaran Ke-4

No. Item pertanyaan

Corrected Item Total

Correlation r tabel Keterangan

1.

atas menunjukkan bahwa terdapat 2 (dua) item pernyataan yang tidak

valid karena nilai corrected item total correlation (rhitung) yang

dihasilkan kurang dari 0,30.

Item pernyataan yang tidak disertakan pada uji validitas putaran

ke-5 adalah Y3 dan Y4 dengan nilai corrected item total correlation

49

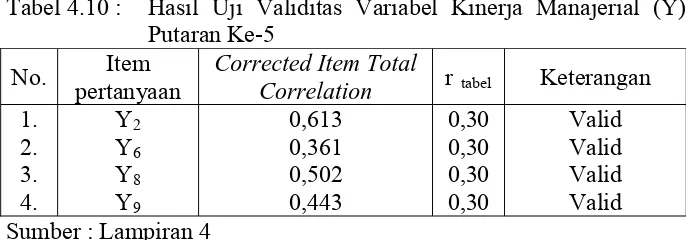

Tabel 4.10 : Hasil Uji Validitas Variabel Kinerja Manajerial (Y) Putaran Ke-5

No. Item pertanyaan

Corrected Item Total

Correlation r tabel Keterangan

1.

valid, karena item tersebut memiliki nilai corrected item total

correlation (rhitung) lebih dari 0,30.

4.2.1.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan responden dapat dipercaya/dapat diandalkan. Analisis

keandalan butir bertujuan untuk menguji konsistensi butir-butir

pertanyaan dalam mengungkapkan indikator. Pengujian reliabilitasnya

dilakukan melalui pendekatan pengukuran reliabilitas konsistensi internal

dengan cara cronbach alpha yaitu membandingkan antara koefisien

alpha dengan standart alpha. Kriteria pengujian sebagai berikut :

- Jika nilai alpha > 0,60, berarti pernyataan reliabel

- Jika nilai alpha 0,60, berarti pernyataan tidak reliabel (Ghozali,

2002: 133).

Adapun hasil pengujian reliabilitas pada masing-masing variabel

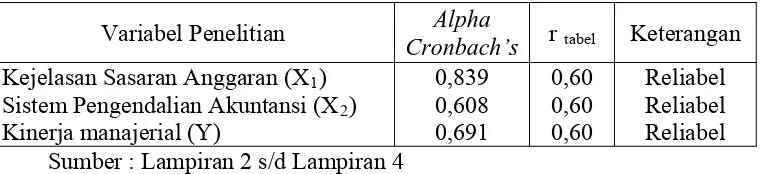

Tabel 4.11 : Hasil Uji Reliabilitas

Variabel Penelitian Alpha

Cronbach’s r tabel Keterangan

Kejelasan Sasaran Anggaran (X1)

Sistem Pengendalian Akuntansi (X2)

Kinerja manajerial (Y)

0,839 0,608 0,691

0,60 0,60 0,60

Reliabel Reliabel Reliabel Sumber : Lampiran 2 s/d Lampiran 4

Berdasarkan tabel di atas dapat dijelaskan bahwa pada variabel

Kejelasan Sasaran Anggaran (X1), Sistem Pengendalian Akuntansi (X2)

dan kinerja manajerial (Y) adalah reliabel, karena nilai alpha cronbach’s

yang dihasilkan masing-masing variabel diatas 0,60.

4.2.2. Distribusi Frekuensi

4.2.2.1. Distribusi Frekuensi Variabel Kejelasan Sasaran Anggaran (X1)

Kejelasan sasaran anggaran adalah gambaran keluasan anggaran

yang dinyatakan secara jelas dan spesifik, serta dimengerti oleh

pihak-pihak yang bertanggungjawab terhadap pencapaiannya. Variabel

kejelasana sasaran anggaran terdiri dari empat item pernyataan, dan

sesuai dengan hasil uji validitas yaitu keempat item pernyataan tersebut

adalah valid. Berikut ini distribusi frekuensi variabel kejelasan sasaran

51

Tabel 4.12 : Distribusi Frekuensi Variabel Kejelasan Sasaran Anggaran

Skor No Uraian

1 2 3 4 5 6 7 Total

1 Informasi sasaran anggaran sangat jelas (X1.1)

2 Informasi sasaran anggaran selalu tepat (X1.2)

3 Informasi sasaran anggaran selalu rinci (X1.3)

4 Informasi sasaran anggaran mudah

Sumber : Lampiran 1

Berdasarkan tabel di atas yaitu seluruh responden mengungkapkan

bahwa sasaran anggaran perusahaan sudah dinyatakan secara jelas dan

spesifik, terbukti dari jawaban seluruh responden berada pada skor 5-7

atau cenderung menyetujui item pernyataan.

4.2.2.2. Distribusi Frekuensi Variabel Sistem Pengendalian Akuntansi (X2)

Sistem pengendalian akuntansi didefinisikan sebagai suatu sistem

yang menggunakan informasi akuntansi dalam pengendaliannya.

Variabel sistem pengendalian akuntansi terdiri dari enam item

pernyataan, dan sesuai dengan hasil uji validitas yaitu terdapat dua item

pernyataan yang valid, sedangkan keempat item lainnya tidak valid.

Berikut ini distribusi frekuensi variabel sistem pengendalian akuntansi

Tabel 4.13 : Distribusi Frekuensi Variabel Sistem Pengendalian dihasilkan sangat bagus (X2.1)

3 Melakukan penyusunan rencana kerja (X2.6)

Sumber : Lampiran 1

Berdasarkan tabel di atas yaitu seluruh responden mengungkapkan

bahwa perusahaan menggunakan sistem pengendalian akuntansi, terbukti

dari jawaban seluruh responden berada pada skor 5-7 atau cenderung

menyetujui item pernyataan.

Sistem pengendalian akuntansi yang diterapkan perusahaan

menuntut manajer untuk ikut melakukan pemeriksaan terhadap

keuangan, dan menyusun rencana kerja dalam setiap aktivitas kerja, agar

kualitas operasi yang dihasilkan memuaskan/sangat bagus.

4.2.2.3. Distribusi Frekuensi Variabel Kinerja Manajerial (Y)

Kinerja manajerial didefinisikan sebagai tingkat kecakapan manajer

dalam melaksanakan aktivitas manajemen. Variabel kinerja manajerial

terdiri dari sembilan item pernyataan, dan sesuai dengan hasil uji

validitas yaitu terdapat empat item pernyataan yang valid, sedangkan

kelima item lainnya tidak valid. Berikut ini distribusi frekuensi variabel

53

Tabel 4.14 : Distribusi Frekuensi Variabel Kinerja Manajerial

Skor 3 Mengevaluasi kinerja

(Y8) 4 Perwakilan diberi

kewenangan (Y9)

Sumber : Lampiran 1

Berdasarkan tabel di atas yaitu seluruh responden memiliki kinerja

manajerial yang bagus, terbukti dari jawaban seluruh responden berada

pada skor 5-7 atau cenderung menyetujui item pernyataan.

Kinerja manajerial tersebut ditunjukkan dengan ikut serta dalam

pengkoordinasian, pemilihan staf, mengevaluasi kinerja dan perwakilan

diberi kewenangan untuk menghadiri pertemuan-pertemuan dengan

perusahaan lain.

4.3. Analisis Regresi Linier Berganda 4.3.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal atau tidak dapat dilakukan dengan

Tabel 4.15 : Hasil Uji Normalitas

No. Variabel Penelitian Kolmogorov

Smirnov

Kejelasan Sasaran Anggaran (X1)

Sistem Pengendalian Akuntansi (X2)

Kinerja manajerial (Y)

0,834 Sumber : Lampiran 5

Berdasarkan tabel 4.15 di atas, dapat disimpulkan bahwa variabel

Kejelasan Sasaran Anggaran (X1), Sistem Pengendalian Akuntansi (X2) dan

kinerja manajerial (Y) berdistribusi normal, karena tingkat signifikansi yang

dihasilkan lebih besar dari 5%

4.3.2. Asumsi klasik

Persamaan regresi harus bersifat BLUE (Best Linear Unbiased

Estimator) artinya pengambilan keputusan melalui uji F dan Uji t tidak

boleh bias. Untuk menghasilkan keputusan yang BLUE, maka yang harus

dipenuhi beberapa asumsi klasik yaitu multikolinieritas, heteroskedastisitas,

dan normalitas.

4.3.2.1. Uji Multikolinieritas

Tolerance mengukur variabilitas variabel bebas yang terpilih yang

tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance

yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance) dan

menunjukkan adanya kolinearitas yang tinggi. Nilai cut off yang umum

dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10.