vi

Judul : Pengaruh Ukuran Perusahaan, Umur Operasional, dan Capital

Adequacy Ratio (CAR) Terhadap Kemampulabaan Lembaga

Perkreditan Desa (LPD) di Kabupaten Gianyar

Nama : A.A. Mirah Siswandari

NIM : 1306305167

ABSTRAK

Kegiatan ekonomi saat ini telah berkembang dengan pesat. Sejalan dengan semakin berkembangnya kegiatan ekonomi, transaksi antara pihak yang mempunyai kelebihan dana dan pihak yang kekurangan dana akan menjadi lebih mudah dengan kehadiran pihak perantara yang dikenal dengan lembaga keuangan, salah satunya adalah Lembaga Perkreditan Desa (LPD). LPD dapat memberikan manfaat bagi masyarakat desa yaitu, memudahkan masyarakat desa dalam mendapatkan sumber dana untuk keperluan mereka baik yang bersifat produktif maupun konsumtif. Salah satu indikator untuk menilai sehat tidaknya LPD adalah kemampulabaan. Kemampuan LPD untuk menghasilkan laba selama periode tertentu disebut kemampulabaan. Besar kecilnya laba suatu LPD tergantung pada kemampuan manajemen dalam mengelola kas, aktiva, dan modal yang ada.Maka dari itu, penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, umur operasional, capital adequacy ratio (CAR) terhadap kemampulabaan LPD.

Penelitian dilakukan pada LPD yang terdaftar di LPLPD Kabupaten Gianyar tahun 2013-2015. Sampel penelitian yang diperoleh sebanyak 73 dengan metode probability sampling. Teknik analisis data yang digunakan adalah analisis regresi linier berganda.

Hasil menunjukkan bahwa umur operasional berpengaruh negatif terhadap kemampulabaan.Sedangkan ukuran perusahaan dan CAR berpengaruh positif terhadap kemampulabaan.

Kata kunci: ukuran perusahaan, umur operasional, capital adequacy ratio (CAR), kemampulabaan.

vii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian... 9

1.5 Sistematika Penulisan ... 10

BAB II TINJAUAN PUSTAKA DAN RUMUSAN HIPOTESIS 2.1 Landasan Teori dan Konsep ... 12

2.1.1 Teori Sinyal (Signaling Theory) ... 12

2.1.2 Teori Legitimasi ... 13

2.1.3 Lembaga Perkreditan Desa ... 14

2.1.3.1 Tujuan Lembaga Perkreditan Desa... 15

2.1.4 Kemampulabaan ... 16

2.1.5 Ukuran Perusahaan ... 18

2.1.5.1 Pengertian Ukuran Perusahaan ... 18

2.1.5.2 Klasifikasi Ukuran Perusahaan ... 18

2.1.6 Umur Operasional ... 19

2.1.7 Capital Adequacy Ratio (CAR) ... 20

2.2 Hipotesis Penelitian ... 21

2.2.1 Pengaruh Ukuran Perusahaan Terhadap Kemampulabaan LPD ... 21

2.2.2 Pengaruh Umur Operasional Terhadap Kemampulabaan LPD ... 22

2.2.3 Pengaruh Capital Adequacy Ratio (CAR) Terhadap Kemampulabaan LPD ... 23

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 25

3.2 Lokasi Penelitian ... 25

3.3 Obyek Penelitian ... 25

3.4 Identifikasi Variabel ... 26

viii

3.6 Jenis dan Sumber Data ... 29

3.6.1 Jenis Data ... 29

3.6.2 Sumber Data ... 29

3.7 Populasi, Sampel dan Metode Penentuan Sampel ... 29

3.7.1 Populasi ... 29

3.7.2 Sampel ... 30

3.7.3 Metode Pengumpulan Data ... 31

3.8 Teknik Analisis Data ... 31

3.8.1 Uji Statistik Deskriptif ... 31

3.8.2 Uji Asumsi Klasik ... 32

3.8.3 Uji Analisis Regresi Linear Berganda ... 34

3.8.4 Uji Determinasi Koefisien (R2) ... 34

3.8.5 Uji Kelayakan Model (Uji F) ... 35

3.8.6 Uji Signifikansi (Uji t) ... 35

BAB IV PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Lembaga Perkreditan Desa ... 37

4.1.1 Sejarah Singkat Lembaga Perkreditan Desa ... 37

4.1.2 Struktur Organisasi Lembaga Perkreditan Desa ... 38

4.2 Deskripsi Data Penelitian ... 40

4.3 Pembahasan Hasil Penelitian ... 41

4.3.1 Hasil Statistik Deskriptif ... 41

4.3.2 Uji Asumsi Klasik ... 43

4.3.3 Hasil Analisis Regresi Linear Berganda ... 47

4.3.4 Hasil Analisis Koefisien Determinasi (R2) ... 48

4.3.5 Hasil Uji Kelayakan Model (Uji F) ... 49

4.3.6 Hasil Uji Signifikansi (Uji t) ... 50

4.3.6.1 Pengaruh Ukuran Perusahaan Terhadap Kemampulabaan LPD ... 51

4.3.6.2 Pengaruh Umur Operasional Terhadap Kemampulabaan LPD ... 51

4.3.6.3 Pengaruh Capital Adequacy Ratio (CAR) Terhadap Kemampulabaan LPD ... 52

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 54

5.2 Saran ... 55

DAFTAR PUSTAKA ... 56

ix

DAFTAR TABEL

No. Tabel Halaman

1.1 Fenomena Perkembangan LPD di Kabupaten Gianyar ... 4

4.1 Alokasi Unit Sampel secara Proporsional ... 41

4.2 Hasil Uji Statistik Deskriptif ... 42

4.3 Hasil Uji Normalitas ... 44

4.4 Hasil Uji Autokorelasi... 45

4.5 Hasil Uji Multikolinieritas ... 45

4.6 Hasil Uji Heteroskedastisitas ... 46

4.7 Hasil Analisis Regresi Linear Berganda ... 47

4.8 Hasil Analisis Koefisien Determinasi (R2) ... 49

4.9 Hasil Uji Kelayakan Model (Uji F) ... 50

x

DAFTAR GAMBAR

No. Gambar Halaman

3.1 Desain Penelitian ... 25 4.1 Struktur Organisasi Lembaga Perkreditan Desa ... 38

xi

DAFTAR LAMPIRAN

No. Lampiran Halaman

1. Daftar Sampel Penelitian... 62

2. Hasil Tabulasi Data ... 64

3. Analisis Deskriptif ... 71

4. Uji Normalitas ... 72

5. Uji Autokorelasi ... 73

6. Uji Multikolinieritas ... 74

7. Uji Heteroskedastisitas ... 75

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Suatu Negara yang memiliki tingkat pertumbuhan ekonomi yang baik, tidak terlepas dari perananan lembaga keuangan. Lembaga keuangan di Indonesia dapat dibagi menjadi dua jenis yaitu, lembaga keuangan bank dan lembaga keuangan non-bank. Salah satu lembaga keuangan non-bank yangada di Bali adalah Lembaga Perkreditan Desa (LPD). Lembaga Perkreditan Desa merupakan salah satu unsur kelembagaan Desa Pakraman yang menjalankan fungsi keuangan untuk mengelola potensi keuangan Desa Pakraman (Perda Provinsi Bali No.4 Tahun 2012).

Operasional LPD utamanya usaha simpan pinjam, yaitu kegiatan menghimpun dana dari masyarakat berupa tabungan dan deposito dan menyalurkan kembali kepada masyarakat di desa dalam bentuk kredit. Meskipun dengan manajemen yang sederhana, LPD dapat memberikan manfaat bagi masyarakat desa yaitu, memudahkan masyarakat desa dalam mendapatkan sumber dana untuk keperluan mereka baik yang bersifat produktif maupun konsumtif. Sebagian dari laba LPD dapat digunakan untuk mendanai kegiatan di masing-masing desa, serta mendukung pembangunan ekonomi dalam berbagai sektor di masyarakat desa (Pertamawati, 2008).

LPD di Bali sudah semakin berkembang dari segi jumlah maupun keuntungan yang dicapai per tahunnya.Dari sisi perkembangan, LPD di Bali telah

2

mengalami perkembangan yang sangat pesat, hal ini terlihat dari mulai berdirinya LPD tahun 1984 sd Desember 2015 sebanyak 1.433 LPD, dan telah menyerap tenaga kerja 7.811 orang, dengan total asset sebesar Rp.14,691 trilyun lebih. Pencapaian prestasi ini agar terus dipertahankan dan ditingkatkan serta diperkuat sehingga LPD menjadi lembaga usaha yang sehat, kuat, dan produktif serta memberikan manfaat yang sebesar-besarnya kepada krama desanya. Namun perkembangan LPD di Bali tidak luput dari masalah, salah satunya kualitas dan efektivitas pengaturan dan pengawasan LPD sangat meragukan terbukti dari cukup banyaknya LPD yang bermasalah.Kendala-kendala yang masih ada perlu untuk diatasi, baik aspek manajemen maupun SDM, utamanya adalah yang menyangkut kejujuran dan transparansi pengurus, karyawan dan pengawasan internal masih perlu diperkuat melalui peningkatan pelatihan SDM.

Alasan pemilihan LPD sebagai tempat penelitian karena LPD merupakan obyek yang unik, keberadaannya juga sangat diperlukan dan dipercaya oleh masyarakat khususnya di Kabupaten Gianyar serta, LPD juga telah memberikan corak tersendiri untuk masyarakat desa pakraman di Bali yang sudah mampu mensejahterakan masyarakat desanya dan setidaknya mampu mengangkat perekonomian dan pembangunan yang ada di desa tersebut (Suartana, 2009).

LPD di Kabupaten Gianyar memiliki total asset terbesar kedua di Bali setelah Kabupaten Badung, serta memiliki total LPD terbanyak kedua setelah Kabupaten Tabanan. Tim Pembinan Umum, bersama LPLPD serta BKS LPD secara rutin melakukan pertemuan seluruh LPD yang ada di Kabupaten Gianyar untuk tetap mengontrol kinerja LPD serta melakukan evaluasi secara

3

rutin tiap tahunnya untuk mengetahui perkembangan dan pertumbuhan LPD (www.gianyarkab.go.id). Total asset LPD se-Kabupaten Gianyar serta keuntungan yang diperoleh dalam realisasi penyaluran kredit serta tabungan dan deposito yang dihimpun dari masyarakat setiap tahunnya mengalami peningkatan. Berdasarkan pertemuan terakhir yang dilaksanakan pada tanggal 17 Mei 2016 dalam rapat evaluasi LPD, dari tahun 2013 sampai dengan saat ini, pertumbuhan Lembaga Perkreditan Desa (LPD) di Kabupaten Gianyar memberi harapan cerah pada sektor ekonomi pedesaan. Hal itu diwujudkan dengan total aset yang dikelola LPD keseluruhan sudah melampaui Rp 2,834 trilyun, dengan penghasilan laba mencapai Rp 94,307 milyar. Total asset tersebut dikelola dengan penyaluran kredit mencapai Rp 2,117 trilyun, serta tabungan dan deposito yang dapat dihimpun dari masyarakat sebesar Rp 2,422 trilyun.

Berdasarkan penelitian yang dilakukan pada bulan September 2016 tercatat 270 LPD yang ada di Kabupaten Gianyar. Dari jumlah LPD tersebut diklasifikasikan dalam beberapa kategori: LPD sehatsebanyak 132 unit, LPD cukup sehat 58 unit, LPD kurang sehat 27 unit, LPD tidak sehat 21 unit, dan LPD tidak beroperasi 32 unit. Dari kondisi ini beberapa LPD mengalami berbagai permasalahan, masih ada beberapa LPD yang pertumbuhannya belum sesuai dengan yang diharapkan. Diantaranya kesenjangan tingkat pertumbuhan LPD yang berasset besar dengan LPD yang assetnya relatif kecil, serta adanya LPD yang belum memenuhi ratio kecukupan modal.

4

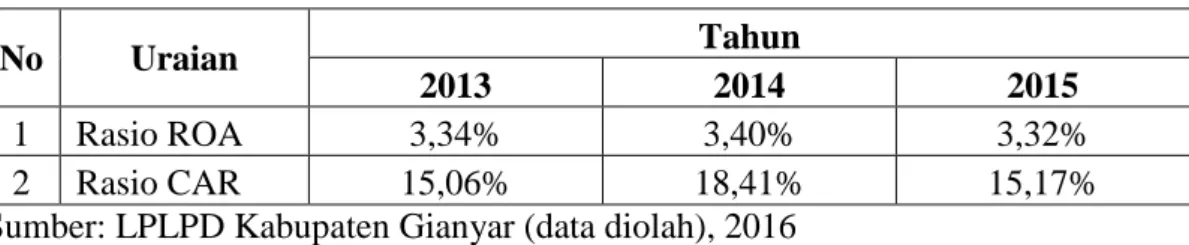

Tabel 1.1 Fenomena Perkembangan LPD di Kabupaten Gianyar

No Uraian Tahun

2013 2014 2015

1 Rasio ROA 3,34% 3,40% 3,32%

2 Rasio CAR 15,06% 18,41% 15,17%

Sumber: LPLPD Kabupaten Gianyar (data diolah), 2016

Berdasarkan Tabel 1.1 dapat dilihat perkembangan LPD di Kabupaten Gianyar mengalami peningkatan dari tahun 2013-2014 dan tahun 2014-2015 mengalami penurunan.Hal ini berarti peningkatan laba bersih yang dialami oleh LPD Kabupaten Gianyar setiap tahunnya tidak dibarengi dengan peningkatan efisiensi dalam penggunaan modalnya.Dengan demikian, kemampulabaan LPD tidak hanya dilihat dari peningkatan jumlah laba dan jumlah aktiva di setiap tahunnya melainkan dilihat dari bagaimana LPD tersebut mengelola dan mengefisienkan seluruh aset yang ada untuk dipergunakan dalam kegiatan operasionalnya agar memperoleh laba yang maksimal.Oleh karena itu, perlu untuk mengetahui faktor-faktor yang mempengaruhi tinggi rendahnya kemampulabaan dalam rangka untuk meningkatkan atau mempertahankan kinerja dari LPD.

Perkembangan lembaga keuangan yang baik, akan bisa terwujud apabila lembaga keuangan telah menerapkan manajemen keuangan yang tepat guna.Kinerja sebuah lembaga keuangan tidak terlepas dari pengelolaan manajemennya. Dengan pengelolaan manajemen yang baik bagi LPD maka kinerja keuangan LPD tersebut diharapkan juga menjadi optimal.Bagi lembaga keuangan kemampuan menghasilkan laba yang optimal akan memberikan kontribusi sangat berarti terhadap upaya untuk mempertahankan eksistensi usahanya. Akan tetapi bila lembaga keuangan tidak mampu menghasilkan laba

5

atau rugi, maka akan diikuti pula dengan kondisi kekurangan modal karena membuat pihak-pihak lain enggan memberikan tambahan dana atau modal untuk membantu. Oleh karena itu, kelangsungan hidup suatu lembaga keuangan akan terus dijaga dengan berusaha memperoleh laba.

Kemampulabaan (profitabilitas) merupakan kemampuan usaha untuk memperoleh laba yang terdiri dari laba kotor, laba operasi, dan laba bersih(Darsono, 2006). Sedangkan Sartono (2010), profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Profitabilitas akan mencerminkan kemampuan perusahaan dalam memperoleh laba atau ukuran efektivitas pengelolaan manajemen perusahaan agar perusahaan mengetahui berapa laba yang diperoleh dalam suatu periode tertentu (Wiagustini, 2013:86). Untuk mengukur kemampulabaan (profitabilitas) perusahaan, didasarkan pada laporan keuangan. Laporan keuangan merupakan media informasi yang merangkum semua aktivitas perusahaan (Harahap, 2002). Dengan demikian jika informasinya disajikan dengan benar maka informasi ini sangat berguna bagi siapa saja untuk mengambil keputusan tentang perusahaan yang dilaporkan tersebut.

Alat ukur yang dapat digunakan untuk mengetahui kemampulabaan (profitabilitas) perusahaan adalah rasio kemampulabaan (profitabilitas). Rasio kemampulabaan (profitabilitas) akan memberikan jawaban akhir tentang efektivitas manajemen perusahaan, rasio ini memberi gambaran tentang tingkat efektivitas pengelolaan perusahaan. Ukuran profitabilitas yang digunakan adalah (Return On Assets) ROA karena memfokuskan kemampuan manajemen lembaga

6

keuangan dalam menghasilkan income dari pengelolaan aset yang dimiliki secara keseluruhan (Kania, 2013).

Ukuran perusahaan dipandang penting karena suatu skala yang menunjukkan besar kecilnya perusahaan yang dapat dilihat dari nilai equity, jumlah karyawan, nilai total asset, dan nilai total aktiva. Dengan parameter total asset ataupun total penjualannya, merupakan potensi dari perusahaan yang berangkutan dalam meraih keuntungan. Menurut Nurfitriana dkk. (2013) ukuran perusahaan merupakan salah satu faktor yang menentukan tingkat profitabilitas perusahaan, dimana semakin besar total asset yang dimiliki oleh perusahaan menunjukan besar ukuran dari perusahaan tersebut. Hasil penelitian yang dilakukan oleh Yassin et al. (2012) menyimpulkan bahwa perusahaan harus meningkatkan volume aset mereka dalam rangka meningkatkan kinerja keuangannya, karena ada pengaruh positif antara ukuran dan kinerja keuangan untuk menghasilkan laba (profitabilitas). Berbeda halnya dengan penelitian yang dilakukan oleh Ardiningsih dan Ardiyani (2010), Melinda dan Sutejo (2008) dan Nur’aeni (2010) yang menyatakan bahwa ukuran perusahaan tidak mempunyai pengaruh terhadap kinerja perusahaan.

Suatu perusahaan sekecil atau sesederhana apapun itu, bila dikelola dengan baik, dengan manajemen yang benar, menerapkan prinsip-prinsip ekonomi, seperti efisien, efektif, serta konsisten, tentu lambat laun akan tumbuh menjadi perusahaan yang semakin besar serta kuat dalam menghadapi persaingan maupun guncangan ekonomi lainnya.

7

LPD yang telah beroperasi bertahun-tahun dengan manajemen pengelolaan yang baik tentu akan mampu memperkuat struktur permodalan melalui cadangan penguatan modal yang disisihkan dari keuntungan setiap tahunnya. Umur operasional merupakan ukuran lamanya suatu LPD tersebut beroperasi.Lamanya LPD beroperasi terkait dengan pengalaman yang dimiliki oleh LPD tersebut. Menurut Ebbinghaus (1885) dalam Weiss (1990), semakin tua usia atau umur entitas maka efisiensi dalam melakukan suatu aktivitas semakin meningkat yang pada akhirnya meningkatkan profitabilitas entitas tersebut. Berbeda halnya dengan penelitian yang dilakukan Ardiana dan Eka (2010) yang menyatakan bahwa umur operasional berpengaruh negatif terhadap rentabilitas.

Salah satu faktor yang harus dipertimbangkan dalam menunjangpertumbuhan suatu LPD adalah tingkat permodalan. Dalam suatu lembaga keuangan dikenal ada dua jenis modal yang digunakan untuk kegiatan operasional yakni modal inti dan modal pelengkap. Terkait dengan masalah permodalan ini ada rasio kecukupan modal yang disebut dengan Capital Adequacy Ratio (CAR) yang mencerminkan kemampuan bank untuk menutup resiko kerugian dari aktivitas yang dilakukannya dan kemampuan bank dalam dalam mendanai kegiatan operasionalnya (Idroes, 2008:69). Dalam suatu bank, apabila memiliki modal yang cukup dikategorikan ke dalam profitabilitas yang lebih tinggi. Artinya bahwa semakin tinggi modal yang diinvestasikan dalam suatu bank maka semakin tinggi profitabilitas bank tersebut. Hasil penelitian Yuliani (2007), Sudiyatno dan Suroso (2010), dan Sudarmadi dan Oswari (2009) menunjukkan bahwa Capital Adequacy Ratio (CAR) berpengaruh positif dan

8

signifikan terhadap kinerja keuangan (ROA).Sedangkan Limpaphayom dan Polwitoon (2004) dalam penelitiannya menunjukkan bahwa CAR berpengaruh negatif terhadap profitabilitas.

Dari uraian diatas, maka penulis tertarik untuk meneliti “Pengaruh Ukuran Perusahaan, Umur Operasional, dan Capital Adequacy Ratio (CAR) Terhadap Kemampulabaan Lembaga Perkreditan Desa (LPD) di Kabupaten Gianyar”.

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah dijelaskan diatas, maka dapat dirumuskan beberapa rumusan masalah penelitian ini sebagai berikut:

1) Bagaimana pengaruh ukuran perusahaan terhadap kemampulabaan LPD di Kabupaten Gianyar?

2) Bagimana pengaruh umur operasionalterhadap kemampulabaan LPD di Kabupaten Gianyar?

3) Bagaimana pengaruh capital adequacy ratio terhadap kemampulabaan LPD di Kabupaten Gianyar?

1.3 Tujuan Penelitian

Berdasarkan pokok permasalahan yang telah diuraikan diatas, maka tujuan penelitian ini adalah sebagai berikut:

1) Untuk mengetahui pengaruh ukuran perusahaanterhadap kemampulabaan LPD di Kabupaten Gianyar.

9

2) Untuk mengetahui pengaruh umur operasionalterhadap kemampulabaan LPD di Kabupaten Gianyar.

3) Untuk mengetahui pengaruh capital adequacy ratio terhadap kemampulabaan LPD di Kabupaten Gianyar.

1.4 Kegunaan Penelitian

Berdasarkan tujuan penelitian yang telah diuraikan, adapun kegunaan yang diharapkan dari penelitian ini adalah:

1) Kegunaan Teoritis

Penelitian ini memberikan bukti empiris mengenai teori-teori yang digunakan dalam penelitian, yaitu teori sinyal dan teori legitimasi.Teori-teori tersebut dapat dibuktikan dari pengaruh ukuran perusahaan, umur operasional, dan capital adequacy ratio terhadap kemampulabaan LPD di Kabupaten Gianyar.Dimana hal ini ingin menunjukkan bahwa ukuran perusahaan, umur operasional, dan capital adequacy ratio dapat mempengaruhi kemampulabaan LPD di Kabupaten Gianyar.

2) Kegunaan Praktis

Bagi pihak manajemen penelitian ini diharapkan dapat memberikan manfaat berupa informasi mengenai ukuran perusahaan, umur operasional, capital adequacy ratio, dan kemampulabaan agar manajemen memperhatikan dan mempertahankan kinerja operasionalnya untuk tetap baik.

10

1.5 Sistematika Penulisan

Pembahasan skripsi disusun berdasarkan urutan beberapa bab secara sistematis sehingga antara bab lainnya mempunyai hubungan yang erat. Adapun sistematika penulisan penelitian ini adalah sebagai berikut:

Bab I Pendahuluan

Bab ini menguraikan pendahuluan yang mengemukakan latar belakang masalah, tujuan, dan kegunaan penelitian serta menguraikan sistematis penulisan.

Bab II Tinjauan Pustaka dan Rumusan Hipotesis

Bab ini menguraikan berbagai landasan teori dan hal-hal yang ada hubungannya dengan pokok permasalahan, dan akan digunakan untuk membangun rumusan hipotesis sebagai acuan dalam memecahkan permasalahan penelitian ini.

Bab III Metode Penelitian

Pada bab ini menguraikan tentang metodelogi penelitian yang meliputi lokasi dan data penelitian, identifikasi variabel, definisi operasional variabel, jenis dan sumber data, metode pengumpulan data, serta teknik-teknik analisis data.

Bab IV Pembahasan Hasil Penelitian

Bab ini memuat tentang gambaran umum Lembaga Perkreditan Desa (LPD), menyajikan hasil pengujian atau hipotesis penelitian ini dan deskripsi hasil penelitian (pembahasan) mengacu pada

11

pokok permasalahan serta tujuan penelitian, yang sesuai dengan teknik analisis data yang telah diuraikan pada bab sebelumnya.

Bab V Simpulan dan Saran

Pada bab ini dikemukakan simpulan yang diperoleh dari hasil penulisan yang telah dibahas dalam bab sebelumnya. Pada bab ini juga dikemukakan saran-saran yang diharapkan dapat digunakan oleh pihak yang berkepentingan.