HASIL PENELITIAN DAN PEMBAHASAN

4.1. Instrumen dan Responden

Data diperoleh dengan cara menyebarkan kuesioner secara acak kepada responden. Bentuk kuesioner seperti pada Lampiran A halaman A1 sampai dengan A6. Kuesioner meliputi 3 bahasan yaitu factor keamanan bertransaksi dan kualitas pelayanan sistem informasi perbankan yang merupakan variabel bebas serta kepuasan nasabah yang merupakan variabel terikat.

Kuesioner yang disebarkan sebanyak 100 lembar dan disebarkan langsung kepada individu yang terpilih menjadi sampel. Kuesioner yang kembali sebanyak 75 lembar, jadi tingkat pengembalian sebesar 75%. Dari 75 lembar yang kembali, 3 lembar tidak diisi dengan lengkap sehingga jumlah kuesioner yang memenuhi syarat ada 72 lembar (72%).

4.2. Hasil Pengolahan Data

4.2.1. Data Responden

Komposisi responden berdasarkan jenis kelamin adalah sebagai berikut : 60% responden adalah pria dan 40% responden adalah wanita. Perincian jumlah komposisi

responden berdasarkan jenis kelamin diperinci dalam Tabel 4.1. dan Gambar 4.1 berikut:

Tabel 4.1. : Komposisi Jenis Kelamin Responden

Jenis Kelamin Jumlah Responden Prosentase

Pria 43 60%

Wanita 29 40%

Total 72 100%

Komposisi Jenis Kelamin Responden

60% 40%

Pria Wanita

Gambar 4.1. : Komposisi Jenis Kelamin Responden

Komposisi usia responden yang terlibat dalam penelitian ini adalah 16 orang berusia 20-30 tahun (22%), 51 orang berusia 31-40 tahun (71%), 3 orang berusia 41-50 tahun (4%), 2 orang berusia di atas 50 tahun (3%). Perincian mengenai komposisi responden berdasarkan usia terdapat dalam Tabel 4.2. dan Gambar 4.2 berikut ini :

Tabel 4.2. : Komposisi Usia Responden

Usia Jumlah Responden Prosentase

20-30 tahun 16 22%

31-40 tahun 51 71%

41-50 tahun 3 4%

> 50 tahun 2 3%

Total 72 100%

Komposisi Usia Responden

20-30 th 22% 31-40 th 71% 41-50 th 4% >50 th 3%

Gambar 4.2. : Komposisi Usia Responden

Komposisi latar belakang pendidikan responden yang terlinat dalam penelitian ini sebagai berikut 15% lulusan SLTA, 10% lulusan Akademi, 71% lulusan S1, dan 4% lulusan S2. Perincian latar belakang pendidikan responden terdapat dalam Tabel 4.3. dan Gambar 4.3. berikut :

Tabel 4.3. : Komposisi Latar Belakang Pendidikan Responden

Pendidikan Jumlah Responden Prosentase

SLTA 11 15% Akademi 7 10% S1 51 71% S2 3 4% S3 0 0% Total 72 100%

Komposisi Latar Belakang Pendidikan Responden SLTA 15% Akademi 10% S1 71% S3 0% S2 4%

Gambar 4.3. : Komposisi Latar Belakang Pendidikan Responden

Komposisi pekerjaan responden adalah 51% karyawan/pegawai, 7% profesional/wiraswasta, 25% dosen/akademisi/pengajar, ibu rumah tangga 3%, mahasiswa 14%. Perincian data responden berdasarkan pekerjaan terdapat pada Tabel 4.4. dan Gambar 4.4. berikut ini :

Tabel 4.4. : Komposisi Pekerjaan Responden

Pekerjaan Jumlah Responden Prosentase

Karyawan/pegawai 37 51% Profesional/ wiraswasta 5 7% Dosen/akademisi/ pengajar 18 25%

Ibu Rumah Tangga 2 3%

Pelajar/Mahasiswa 10 14%

Tidak Bekerja 0 0%

Total 72 100%

Komposisi Pekerjaan Responden

Karyawan/Pegawai 51% Profesional/Wiraswa sta 7% Dosen/Akademisi/Pe ngajar 25% Ibu Rumah Tangga

3%

Pelajar/M ahasiswa

14% Tidak Bekerja 0%

Gambar 4.4. : Gambar Komposisi Pekerjaan Responden

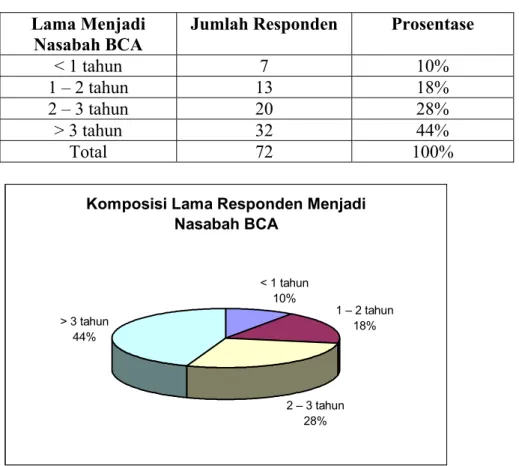

Rata-rata responden telah menjadi nasabah Bank Central Asia lebih dari 3 tahun (44%), selebihnya tercantum dalam Tabel 4.4. dan Gambar 4.4 berikut ini :

Tabel 4.5. : Komposisi Lama Responden Menjadi Nasabah BCA Lama Menjadi

Nasabah BCA

Jumlah Responden Prosentase

< 1 tahun 7 10%

1 – 2 tahun 13 18%

2 – 3 tahun 20 28%

> 3 tahun 32 44%

Total 72 100%

Komposisi Lama Responden Menjadi Nasabah BCA < 1 tahun 10% 1 – 2 tahun 18% 2 – 3 tahun 28% > 3 tahun 44%

Gambar 4.5. : Komposisi Lama Responden Menjadi Nasabah BCA

Semua responden dipilih yang telah mempergunakan layanan ATM, Debit Card dan Internet Banking di Bank Central Asia.

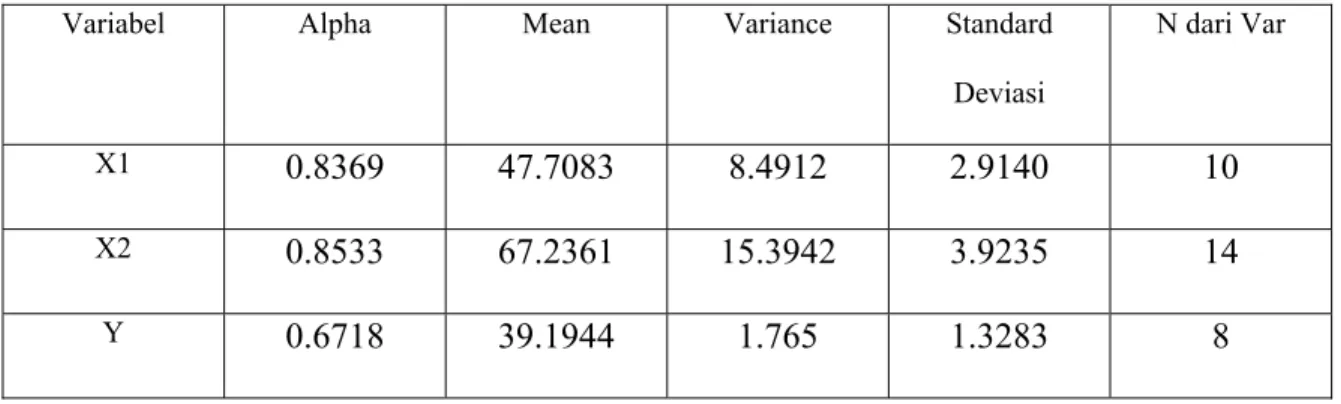

4.2.2. Uji Reliabilitas dan Validitas

Uji reliabilitas digunakan untuk mengetahui konsistensi dari instrumen penelitian. Sehingga kapan saja, dimana saja, dan oleh siapa saja instrumen penelitian tersebut digunakan untuk mengukur obyek yang sama akan menghasilkan hasil yang

konsisten. Untuk uji reliabilias digunakan program aplikasi SPSS. Hasil yang didapatkan dari uji atas instrumen penelitian ini terangkum pada Tabel 4.6 :

Tabel 4.6. Uji Reliabilitas dan Validitas

Variabel Alpha Mean Variance Standard Deviasi

N dari Var

X1 0.8369 47.7083 8.4912 2.9140 10

X2 0.8533 67.2361 15.3942 3.9235 14

Y 0.6718 39.1944 1.765 1.3283 8

Nilai ambang batas yang umum dipakai adalah 0.6. Dari hasil penelitian diperoleh bahwa semua alpha di atas 0.6 sehingga dapat disimpulkan bahwa masing-masing variabel dapat memenuhi syarat untuk dipakai sebagai instrumen penelitian.

Untuk pengujian validitas digunakan content validity, dimana instrumen penelitian memiliki content validity jika mengandung butir-butir pertanyaan yang memadai sesuai dengan yang diinginkan oleh peneliti. Instrumen penelitian diuji secara obyektif oleh individu-individu profesional yang memiliki pengetahuan dalam bidang security sistem in banking.

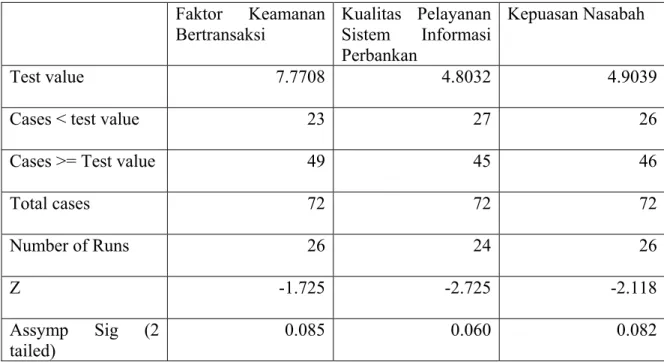

4.2.3. Uji Randomize

Untuk mengetahui tingkat keacakan data yang diperoleh dari para responden maka dilakukan uji rendomize, dimana menggunakan uji runs (runs test) terhadap variabel terikat, dalam penelitian ini yaitu kepuasan nasabah.

Uji ini dilakukan dengan program aplikasi SPSS dengan hasil pengujian seperti pada Tabel 4.7.

Tabel 4.7. Uji Runs Kepuasan Nasabah

Faktor Keamanan Bertransaksi Kualitas Pelayanan Sistem Informasi Perbankan Kepuasan Nasabah Test value 7.7708 4.8032 4.9039

Cases < test value 23 27 26

Cases >= Test value 49 45 46

Total cases 72 72 72 Number of Runs 26 24 26 Z -1.725 -2.725 -2.118 Assymp Sig (2 tailed) 0.085 0.060 0.082

Dari tabel 4.5 Kolom Faktor Keamanan Bertransaksi diperoleh bahwa nilai faktor keamanan bertransaksi adalah 7.7708, sebanyak 23 responden (32%) menilai di bawah rata-rata dan 49 responden (68%) menilai di atas rata-rata. Pada Kolom Kualitas Pelayanan Sistem Informasi Perbankan diperoleh nilai 4.8032, sebanyak 27 responden (38%) menilai di bawah rata-rata dan 45 responden (62%) menilai di atas rata. Pada Kolom Kepuasan Nasabah diperoleh bahwa kepuasan nasabah rata-rata adalah 4.9039, dimana terdapat 26 responden menilai kepuasan nasabah dibawah rata-rata dan sebanyak 46 responden menilai kepuasan nasabah di atas rata-rata.

Akan dilakukan pengujian untuk mengetahui apakah proses penelitian telah dilakukan secara acak atau tidak dengan mengajukan hipotesa sebagai berikut :

Ho : pola perolehan nilai kepuasan nasabah dari responden telah ditentukan secara acak

H1 : pola perolehan nilai kepuasan nasabah dari responden telah ditentukan

tidak secara acak

Dari tabel diperoleh bahwa Asymptotic Significant adalah 0.082, ini berarti melebihi probabilitas ambang yang umum dipergunakan yaitu 0.05 (0.082 > 0.05), maka dapat diambil kesimpulan bahwa pola perolehan nilai kepuasan nasabah dari responden telah ditentukan secara acak.

4.2.4. Pembuktian Hipotesis

Pembuktian Hipotesis Pertama

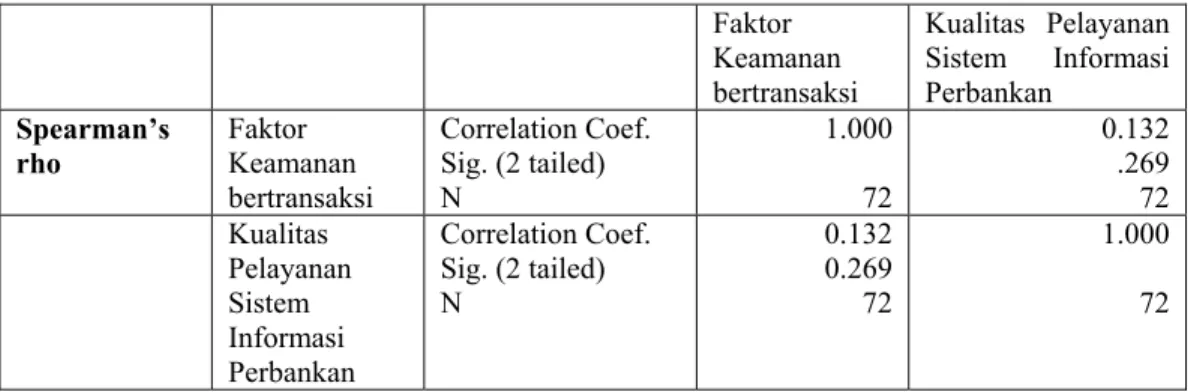

Pembuktian terhadap Hipotesis pertama : ada hubungan antara kedua variabel bebas yaitu faktor keamanan bertransaksi dengan kualitas pelayanan sistem informasi perbankan, dijabarkan sebagai berikut :

Ho : ρ = 0 H1 : ρ≠ 0

Apabila Ho benar maka berarti tidak ada hubungan antara kedua variabel bebas tersebut.

Tabel 4.8. : Nonparametric Correlation Faktor Keamanan bertransaksi Kualitas Pelayanan Sistem Informasi Perbankan Spearman’s rho Faktor Keamanan bertransaksi Correlation Coef. Sig. (2 tailed) N 1.000 72 0.132 .269 72 Kualitas Pelayanan Sistem Informasi Perbankan Correlation Coef. Sig. (2 tailed) N 0.132 0.269 72 1.000 72

Dengan mengambil probabilitias ambang yang lazim digunakan yaitu 0.05, maka data dari Tabel 4.6 menunjukkan bahwa koefisien korelasi faktor keamanan bertransaksi pada test dengan test Spearmen rho menunjukkan hal yang sama (0.132 > 0.05).

Hasil pembuktian terhadap hipotesis pertama diperoleh kesimpulan bahwa tidak ada hubungan antara faktor keamanan bertransaksi dan kualitas pelayanan sistem informasi perbankan.

Dalam pembahasan penulis mencoba untuk memberikan alasan mengenai hasil dari hipotesis pertama ini.

Pembuktian Hipotesis Kedua

Hipotesis kedua adalah pengujian bahwa kedua variabel bebas yaitu faktor keamanan bertransaksi dan kualitas pelayanan sistem informasi perbankan

berpengaruh terhadap variabel terikat yaitu kepuasan nasabah. Pengujian akan dilakukan dengan pengujian regresi linier berganda.

Hipotesa statistik untuk uji ini adalah sebagai berikut :

Ho : Tidak ada hubungan linier regresi antara kepuasan nasabah dengan faktor keamanan bertransaksi dan kualitas pelayanan sistem informasi perbankan

H1 : Ada hubungan linier regresi antara kepuasan nasabah dengan

faktor keamanan bertransaksi dan kualitas pelayanan sistem informasi perbankan

Ho : β1 = β2 =0

H1 : β1 ≠β2≠ 0

Tabel 4.9. : Model Summary

Model R R Square Adjusted R Square

Std error of the Estimate

1 0.704a .092 .066 .1589

Angka R sebesar 0.704 (0.704 > 0.5) menunjukkan bahwa korelasi atau hubungan antara kedua varibel bebas dengan varibel terikat adalah kuat.

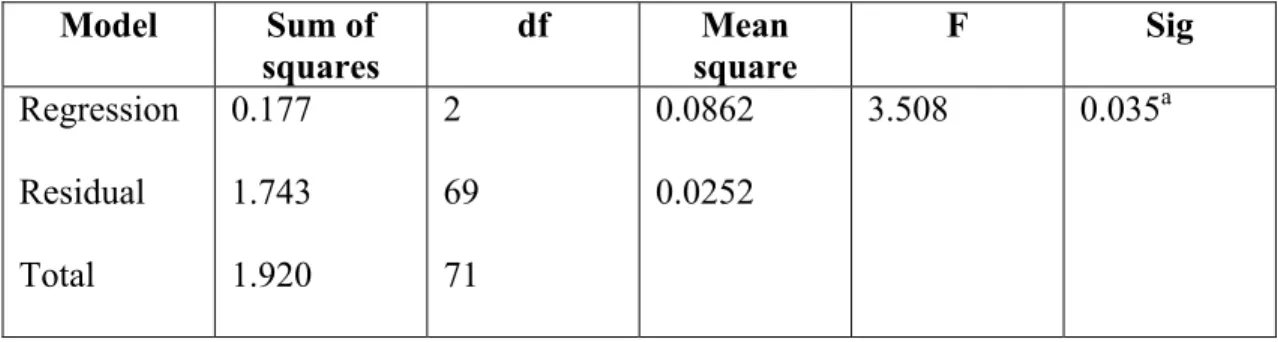

Tabel 4.10 : Tabel ANOVA

Model Sum of squares df Mean square F Sig Regression Residual Total 0.177 1.743 1.920 2 69 71 0.0862 0.0252 3.508 0.035a

Dari uji ANOVA Tabel 4.10, didapat bahwa tingkat signifikansi atau probabilitas adalah 0.035 lebih kecil daripada α = 0.05 sehingga model regresi bisa dipakai untuk memprediksi kepuasan nasabah atau faktor keamanan bertransaksi dan kualitas pelayanan sistem informasi perbankan berpengaruh terhadap kepuasan nasabah.

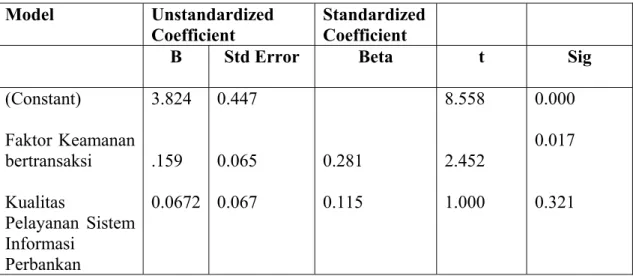

Tabel 4.11. : Koefisien

Model Unstandardized

Coefficient Standardized Coefficient

B Std Error Beta t Sig

(Constant) Faktor Keamanan bertransaksi Kualitas Pelayanan Sistem Informasi Perbankan 3.824 .159 0.0672 0.447 0.065 0.067 0.281 0.115 8.558 2.452 1.000 0.000 0.017 0.321

Dari Tabel 4.11 diperoleh koefisien-koefisien sehingga didapatkan persamaan sebagai berikut :

Y = 3.824 + 0.159 X1 + 0.0672 X2

Dimana Y adalah kepuasan nasabah, X1 adalah faktor keamanan bertransaksi dan X2

adalah kualitas pelayanan sistem informasi perbankan.

Koefisien X1 sebesar 15.9% menunjukkan bahwa jika bobot faktor keamanan

bertransaksi naik sebesar 1 poin maka akan memberikan kontribusi kepada naiknya bobot kepuasan nasabah sebesar 15.9%. Sedangkan koefisien X2 sebesar 6.72%

sebesar 1 poin maka akan memberikan kontribusi kepada naiknya bobot kepuasan nasabah sebesar 6.72%. Dengan demikian apabila telah diketahui bobot faktor keamanan bertransaksi dan kualitas pelayanan sistem informasi perbankan maka dapat diprediksi tingkat kepuasan nasabah dengan menggunakan persamaan di atas.

4.3. Pembahasan Hasil Penelitian

Dari hasil penelitian test value terhadap responden diperoleh hasil sebagai berikut faktor keamanan bertransaksi memiliki bobot 4.7708, sebanyak 23 orang (32%) memberikan nilai dibawah bobot tersebut sedangkan 49 orang (68%) memberikan nilai di atasnya. Dapat diambil kesimpulan bahwa rata-rata responden menyatakan telah puas dengan faktor keamanan bertransaksi di BCA.

Test value mengenai kualitas pelayanan sistem informasi perbankan diperoleh bobot 4.8032, sebanyak 27 orang (37%) memberikan nilai di bawah bobot tersebut, sedangkan 45 orang (63%) memberikan nilai di atasnya. Dapat diambil kesimpulan bahwa secara rata-rata responden menyatakan telah puas dengan kualitas pelayanan sistem informasi perbankan yang telah disediakan oleh BCA.

Test value mengenai kepuasan nasabah menunjukkan bobot 4.9039, sebanyak 26 orang (36%) memberikan nilai kepuasan di bawah nilai tersebut dan 46 orang (64%) menyatakan nilai di atasnya. Dengan demikian dapat diambil kesimpulan bahwa secara umum responden menyatakan telah puas menjadi nasabah BCA.

Dengan mengambil probabilitias ambang yang lazim digunakan yaitu 0.05, maka data dari Tabel 4.6 menunjukkan bahwa koefisien korelasi faktor keamanan bertransaksi pada test Spearmen rho di atas ambang (0.132 > 0.05).

Hasil pembuktian terhadap hipotesis pertama tersebut memberikan kesimpulan bahwa tidak ada hubungan antara faktor keamanan bertransaksi dan kualitas pelayanan sistem informasi perbankan.

Penulis mencoba untuk memberikan pendapat mengapa tidak ada hubungan antara kedua variabel bebas. Kemungkinan penyebabnya adalah banyak nasabah yang belum mengetahui apa saja fasilitas keamanan sistem informasi perbankan yang dimiliki oleh BCA dan apa saja fungsi-fungsinya. Ini terbukti dengan masih banyaknya pertanyaan dari responden mengenai istilah-istilah yang terdapat dalam kuesioner yang sebenarnya sudah mereka manfaatkan dalam bertransaksi dengan ATM, Debit Card dan Internet Banking.

Keterangan lain yang kami peroleh dari pihak BCA bahwa kebanyakan complain mengenai adanya pendebetan tanpa sepengetahuan pemilik rekening adalah karena yang bersangkutan memberitahukan nomor PIN-nya kepada orang lain walaupun itu adalah suami/istri/sanak saudara. Para pemilik PIN belum sepenuhnya menyadari apa arti dan manfaat nomor PIN itu sendiri, akibatnya banyak kejadian yang merugikan pemilik rekening. Apabila yang bersangkutan mengadukan masalah ini ke BCA maka dapat dilihat pembuktian melalui kamera video yang terpasang dalam anjungan ATM BCA siapa yang melakukan transaksi pada tanggal dan jam kejadian.

Permasalahan tentang kurangnya informasi mengenai keamanan bertransaksi dan kualitas pelayanan sistem informasi perbankan serta manfaatnya ini dapat menjadi permasalahan terbuka yang dapat diteliti lebih lanjut.

Dari hasil analisa regresi berganda (Tabel 4.11) terlihat bahwa semua variabel memiliki bobot untuk menjelaskan variabel terikat. Dengan demikian dapat disimpulkan bahwa ada pengaruh antara variabel bebas yaitu faktor keamanan bertransaksi dan kualitas pelayanan sistem informasi perbankan dengan kepuasan nasabah. Persamaan regresi yang diperoleh adalah sebagai berikut :

Y = 3.824 + 0.159 X1 + 0.0672 X2

Dari persamaan tersebut dapat disimpulkan bahwa apabila tidak ada bobot pada faktor keamanan bertransaksi dan kualitas pelayanan sistem informasi perbankan maka kepuasan pelanggan memiliki bobot sebesar 3.824, namun apabila kedua hal tersebut ada nilainya maka akan menambah bobot kepuasan nasabah, dengan demikian berpengaruh positif terhadap kepuasan nasabah. Faktor keamanan bertransaksi memberikan pengaruh positif sebesar 15.9% terhadap kepuasan nasabah, berarti apabila terjadi peningkatan atau perbaikan terhadap faktor keamanan bertransaksi maka akan terjadi pula peningkatan bobot kepuasan nasabah sebesar 15.9%. Demikian pula apabila terjadi penurunan terhadap faktor keamanan bertransaksi maka akan terjadi pula penurunan bobot kepuasan nasabah sebesar 15.9%. Sedangkan kualitas pelayanan sistem informasi perbankan memberikan pengaruh positif sebesar 6.72% terhadap kepuasan nasabah, berarti apabila terjadi

peningkatan terhadap fasilitas keamanan sistem informasi maka akan meningkatkan bobot kepuasan nasabah sebesar 6.72%, demikian pula sebaliknya.

Dari persamaan regresi di atas diperoleh hasil bahwa koefisien X1 lebih besar

daripada koefisien X2 (15.9% > 6.72%). Koefisien X1 cukup signifikan dalam

memberikan pengaruh terhadap Y yaitu sebesar 15.9%, namun koefisien X2

memberikan pengaruh yang sangat kecil (tidak signifikan) terhadap Y yaitu sebesar 6.72%. Hal ini menunjukkan bahwa pelanggan cenderung lebih mementingkan masalah keamanan bertransaksi daripada mengetahui kualitas pelayanan sistem informasi yang disediakan oleh bank.

Nasabah belum sepenuhnya peduli terhadap manfaat keamanan sistem informasi yang ada walaupun sebenarnya tetap menuntut adanya keamanan dalam setiap transaksi perbankan yang dilakukannya. Apabila terjadi masalah dalam keamanan rekeningnya, nasabah seringkali langsung menimpakan kesalahan tersebut kepada bank, padahal belum tentu kesalahan tersebut terjadi di pihak bank, kemungkinan dapat terjadi nasabah kurang menjaga keamanan fasilitas perbankan yang dimilikinya.

Untuk itu pihak bank harus selalu memberikan informasi yang cukup kepada nasabah mengenai kualitas sistem informasinya, sehingga nasabah memiliki pengetahuan dan kesadaran untuk menjaga keamanan fasilitas perbankan yang dimilikinya dengan demikian tidak akan terjadi hal-hal yang akan merugikan kedua belah pihak.