I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

KERANGKA STRATEGI

PEMBIAYAAN INFRASTRUKTUR

BIDANG CIPTA KARYA

Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota, diamanatkan bahwa kewenangan pembangunan bidang Cipta Karya merupakan tanggung jawab Pemerintah Kabupaten/Kota. Oleh karena itu, Pemerintah Kabupaten/ Kota terus didorong untuk meningkatkan belanja pembangunan prasarana Cipta Karya agar kualitas lingkungan permukiman di daerah meningkat. Di samping membangun prasarana baru, pemerintah daerah perlu juga perlu mengalokasikan anggaran belanja untuk pengoperasian, pemeliharaan dan rehabilitasi prasarana yang telah terbangun.

Namun, seringkali pemerintah daerah memiliki keterbatasan fiskal dalam mendanai pembangunan infrastruktur permukiman. Pemerintah daerah cenderung meminta dukungan pendanaan pemerintah pusat, namun perlu dipahami bahwa pembangunan yang dilaksanakan Ditjen Cipta Karya dilakukan sebagai stimulan dan pemenuhan standar pelayanan minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor swasta perlu dikembangkan untuk mendukung pembangunan bidang Cipta Karya yang dilakukan pemerintah daerah.

Pembahasan mengenai aspek keuangan pada dasarnya adalah dalam rangka membuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan prasarana Kabupaten Halmahera Tengah, yang meliputi:

1. Pembelanjaan untuk pengoperasiaan dan pemeliharaan prasarana yang telah terbangun;

2. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada; 3. Pembelanjaan untuk pembangunan prasarana baru.

Pembahasan aspek ekonomi disini dilakukan dengan memperhatikan hasil total atau produktifitas atau keuntungan yang didapat dari semua sumber yang dipakai dalam proyek untuk masyarakat atau perekonomian secara keseluruhan tanpa melihat siapa yang menyediakan sumber tersebut dan siapa dalam masyarakat yang menerima hasil proyek tersebut.

Pembahasan mengenai aspek keuangan pada dasarnya adalah dalam rangka membuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan prasarana Kabupaten Halmahera Tengah, yang meliputi:

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

1. Pembelanjaan untuk pengoperasiaan dan pemeliharaan prasarana yang telah terbangun;

2. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada; 3. Pembelanjaan untuk pembangunan prasarana baru.

Pembahasan aspek ekonomi disini dilakukan dengan memperhatikan hasil total atau produktifitas atau keuntungan yang didapat dari semua sumber yang dipakai dalam proyek untuk masyarakat atau perekonomian secara keseluruhan tanpa melihat siapa yang menyediakan sumber tersebut dan siapa dalam masyarakat yang

5.1. PROFIL APBD KABUPATEN/KOTA 5.1.1. PENERIMAAN PENDAPAT AN

Komponen Penerimaan Pendapatan adalah penerimaan yang merupakan hak pemerintah daerah yang diakui sebagai penambahan kekayaan bersih. Dimana komponen penerimaan daerah ini terdiri atas :

1. Pendapatan Asli Daerah (PAD). 2. Dana Perimbangan.

3. Pendapatan Lainnya.

5.1.1.1. PENDAPATAN ASLI DAERAH (PAD)

Pendapatan Asli Daerah, selanjutnya disebut PAD merupakan semua penerimaan uang melalui rekening kas umum daerah, yang menambah ekuitas dana, merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali, atau dalam pengertian lainnya adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. Pendapatan asli daerah bertujuan memberikan kewenangan kepada Pemerintah Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi daerah sebagai perwujudan desentralisasi. Secara keseluruhan Pendapatan Asli Daerah (PAD) bersumber dari : 1. Pajak Daerah

Pajak-pajak Daerah diatur oleh UU No.34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan Pemerintah No.65 Tahun 2001 tentang Pajak Daerah, yang antara lain bersumber dari beberapa pajak sebagai berikut :

a. Pajak Kendaraan Bermotor; b. Pajak Kendaraan di Atas Air; c. Pajak Bea Balik Nama; d. Pajak Bahan Bakar;

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

Retribusi Daerah diatur oleh UU No.34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan Pemerintah No.66 Tahun 2001 tentang Retribusi Daerah, yang antara lain bersumber dari beberapa retribusi sebagai berikut :

a. Retribusi Pelayanan Kesehatan; b. Retribusi Pelayanan Persampahan; c. Retribusi Biaya Cetak Kartu;

d. Retribusi Pemakaman; e. Retribusi Parkir di Tepi Jalan; f. Retribusi Pasar;

g. Retribusi Pengujian Kendaraan Bermotor; h. Retribusi Pemadam Kebakaran; dan lain-lain.

3. Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan Hasil pengelolaan kekayaan daerah yang dipisahkan, antara lain berupa hasil deviden BUMD.

4. Lain-lain PAD yang sah

Lain-lain pendapatan yang sah, antara lain terdiri dari pendapatan sebagai berikut : a. Hasil penjualan kekayaan daerah yang tidak dipisahkan;

b. Jasa giro;

c. Pendapatan bunga;

d. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing;

e. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh Daerah.

Dalam struktur APBD, jenis pendapatan yang berasal dari Pajak Daerah dan Retribusi Daerah berdasarkan UU No. 34 Tahun 2000 tentang Perubahan Atas UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, dirinci menjadi :

1. Jenis Pajak Propinsi, terdiri atas :

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air;

b. Bea Balik Nama Kendaraan Bermotor (BBNKB) dan Kendaraan di Atas Air; c. Pajak Bahan Bakar Kendaraan Bermotor;

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan. 2. Jenis Pajak Kabupaten/Kota, terdiri atas:

a. Pajak Hotel; b. Pajak Restoran; c. Pajak Hiburan; d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Pengambilan Bahan Galian Golongan C; g. Pajak Parkir;

h. Retribusi, dirinci menjadi :

Retribusi Jasa Umum

Retribusi Jasa Usaha Retribusi Perijinan Tertentu

5.1.1.2. DANA PERIMBANGAN

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

pelaksanaan desentralisasi. Dana Perimbangan bertujuan mengurangi kesenjangan fiskal antara Pemerintah Pusat dan Pemerintahan Daerah dan antar Pemerintah Daerah.

Prinsip Kebijakan Perimbangan Keuangan, antara lain :

1. Perimbangan keuangan antara Pemerintah dan Pemerintahan Daerah adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis, transparan, dan efisien dalam rangka pendanaan penyeleng-garaan Desentralisasi, dengan mempertimbangkan potensi, kondisi, dan kebutuhan daerah, serta besaran pendanaan penyelenggaraan Dekonsentrasi dan Tugas Pembantuan.

2. Perimbangan Keuangan antara Pemerintah dan Pemerintahan Daerah merupakan subsistem Keuangan Negara sebagai konsekuensi pembagian tugas antara Pemerintah dan Pemerintah Daerah. Pemberian sumber keuangan negara kepada Pemerintahan Daerah dalam rangka pelaksanaan desentralisasi didasarkan atas penyerahan tugas oleh Pemerintah kepada Pemerintah Daerah dengan memper- hatikan stabilitas dan keseimbangan fiskal. Perimbangan Keuangan antara Pemerintah dan Pemerintahan Daerah merupakan suatu sistem yang menyeluruh dalam rangka pendanaan penyelenggaraan asas Desentralisasi, Dekonsentrasi, dan Tugas Pembantuan.

3. Dana Perimbangan selain dimaksudkan untuk membantu Daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara Pusat dan Daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar-Daerah. Ketiga komponen Dana Perimbangan merupakan sistem transfer dana dari Pemerintah serta merupakan satu kesatuan yang utuh.

Secara keseluruhan Dana Perimbangan terdiri atas 3 (tiga) jenis dana, yakni : 1. Dana Bagi Hasil

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah berdasarkan angka persentase untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Dana Bagi Hasil bersumber dari pajak dan sumber daya alam, dimana dana bagi hasil secara rinci terbagi atas :

a. Bagi Hasil Pajak (BHP), terdiri dari :

Pajak Bumi dan Bangunan (PBB);

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB); dan

Pajak Penghasilan Badan maupun Pribadi, Pajak Penghasilan (PPh) Pasal 25

dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21.

b. Bagi Hasil Bukan Pajak (BHBP) atau yang berasal dari hasil pengelolaan sumber daya alam, terdiri dari :

Kehutanan;

Pertambangan umum; Perikanan;

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

Dana Alokasi Umum (DAU) dialokasikan kepada daerah dengan tujuan untuk memeratakan kemampuan keuangan antar daerah dan penyediaan pelayanan publik antar pemerintah daerah di Indonesia. Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antardaerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan desentralisasi. Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% (dua puluh enam persen) dari Pendapatan Dalam Negeri Netto yang ditetapkan dalam APBN. DAU untuk suatu daerah dialokasikan atas dasar celah fiskal dan alokasi dasar. Keduanya adalah :

a. Celah Fiskal

Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal Daerah. Kebutuhan fiskal daerah merupakan kebutuhan pendanaan Daerah untuk melaksanakan fungsi layanan dasar umum. Layanan dasar publik antara lain adalah penyediaan layanan kesehatan dan pendidikan, penyediaan infrastruktur, dan pengentasan masyarakat dari kemiskinan. Jumlah penduduk merupakan variabel yang mencerminkan kebutuhan akan penyediaan layanan publik di setiap daerah. Setiap kebutuhan pendanaan diukur secara berturut-turut dengan:

jumlah penduduk luas wilayah

Indeks Kemahalan Konstruksi

Produk Domestik Regional Bruto per kapita Indeks Pembangunan Manusia.

Luas wilayah merupakan variabel yang mencerminkan kebutuhan atas penyediaan sarana dan prasarana per satuan wilayah. Indeks Kemahalan Konstruksi merupakan cerminan tingkat kesulitan geografis yang dinilai berdasarkan tingkat kemahalan harga prasarana fisik secara relatif antar-Daerah. Produk Domestik Regional Bruto merupakan cerminan potensi dan aktivitas perekonomian suatu Daerah yang dihitung berdasarkan total seluruh output produksi kotor dalam suatu wilayah. Indeks Pembangunan Manusia merupakan variabel yang mencerminkan tingkat pencapaian kesejahteraan penduduk atas layanan dasar di bidang pendidikan dan kesehatan

Kapasitas Fiskal Daerah merupakan sumber pendanaan daerah yang berasal dari PAD dan Dana Bagi Hasil. Proporsi DAU antara daerah provinsi dan kabupaten/kota ditetapkan berdasarkan imbangan kewenangan antara provinsi dan kabupaten/kota. Celah fiskal dihitung berdasarkan selisih antara kebutuhan fiskal Daerah dan kapasitas fiskal Daerah.

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

Daerah yang memiliki nilai celah fiskal negatif dan nilai negatif tersebut lebih kecil dari alokasi dasar menerima DAU sebesar alokasi dasar setelah dikurangi nilai celah Fiskal. Daerah yang memiliki nilai celah fiskal negatif dan nilai negatif tersebut sama atau lebih besar dari alokasi dasar tidak menerima DAU. Data untuk menghitung kebutuhan fiskal dan kapasitas fiskal diperoleh dari lembaga statistik pemerintah dan/atau lembaga pemerintah yang berwenang menerbitkan data yang dapat dipertanggungjawabkan

b. Alokasi Dasar

Alokasi dasar dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah. Jumlah gaji Pegawai Negeri Sipil Daerah adalah gaji pokok ditambah tunjangan keluarga dan tunjangan jabatan sesuai dengan peraturan penggajian Pegawai Negeri Sipil. Pemerintah merumuskan formula dan penghitungan DAU dengan memperhatikan pertimbangan dewan yang bertugas memberikan saran dan pertimbangan terhadap kebijakan otonomi daerah. Hasil penghitungan DAU per provinsi, kabupaten, dan kota ditetapkan dengan Keputusan Presiden. Penyaluran DAU dilaksanakan setiap bulan masing-masing sebesar 1/12 (satu perdua belas) dari DAU Daerah yang bersangkutan. Penyaluran DAU dilaksanakan sebelum bulan bersangkutan

3. Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) diberikan untuk kegiatan khusus, misalnya: reboisasi, penambahan sarana pendidikan dan kesehatan, serta bencana alam. Dana Alokasi Khusus, selanjutnya disebut DAK, adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan Daerah dan sesuai dengan prioritas nasional. Besaran DAK ditetapkan setiap tahun dalam APBN. DAK dialokasikan kepada Daerah tertentu yang memenuhi kriteria untuk mendanai kegiatan khusus yang merupakan urusan Daerah. Kegiatan khusus sesuai dengan fungsi yang telah ditetapkan dalam APBN. Fungsi dalam rincian Belanja Negara antara lain terdiri atas layanan umum, pertahanan, ketertiban dan keamanan, ekonomi, lingkungan hidup, perumahan dan fasilitas umum, kesehatan, pariwisata, budaya, agama, pendidikan dan perlindungan sosial.

a. Kemampuan Daerah (APBD)

Penilaian kemampuan daerah diperoleh dari pengurangan Penerimaan umum APBD dengan Belanja Pegawai. Kriteria khusus ditetapkan dengan memperhatikan peraturan perundang-undangan yang mengatur tentang kekhususan suatu Daerah dan karakteristik Daerah. Karakteristik Daerah antara lain adalah daerah pesisir dan kepulauan, daerah perbatasan dengan negara lain, daerah tertinggal/terpencil, daerah yang termasuk rawan banjir dan longsor, serta daerah yang termasuk daerah ketahanan pangan. Kriteria teknis ditetapkan oleh kementerian Negara/departemen teknis. peraturan perundangundangan adalah Undang-Undang Kriteria teknis antara lain meliputi standar kualitas/kuantitas konstruksi, serta perkiraan manfaat lokal dan nasional yang menjadi indikator dalam perhitungan teknis.

b. Dana Pendamping

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

APBD. Namun Daerah dengan kemampuan fiskal tertentu tidak diwajibkan menyediakan Dana Pendamping

5.1.1.3. LAIN-LAIN PENDAPAT AN.

Lain-lain Pendapatan bertujuan memberi peluang kepada daerah untuk memperoleh pendapatan selain pendapatan dari PAD, Dana perimbangan dan Pinjaman daerah. Lain-lain Pendapatan terdiri atas pendapatan hibah dan pendapatan Dana Darurat. Pendapatan Hibah adalah Penerimaan Daerah yang berasal dari pemerintah negara asing, badan/lembaga asing, badan/lembaga internasional, Pemerintah, badan/lembaga dalam negeri atau perseorangan, baik dalam bentuk devisa, rupiah maupun barang dan/atau jasa, termasuk tenaga ahli dan pelatihan yang tidak perlu dibayar kembali. Pendapatan hibah merupakan bantuan yang tidak mengikat. Hibah kepada Daerah yang bersumber dari luar negeri dilakukan melalui Pemerintah. Hibah dituangkan dalam suatu naskah perjanjian antara Pemerintah Daerah dan pemberi hibah. Hibah digunakan sesuai dengan naskah perjanjian. Tata cara pemberian, penerimaan, dan penggunaan hibah, baik dari dalam negeri maupun luar negeri diatur dengan Peraturan Pemerintah. Pemerintah mengalokasikan Dana Darurat yang berasal dari APBN untuk keperluan mendesak yang diakibatkan oleh bencana nasional dan/atau peristiwa luar biasa yang tidak dapat ditanggulangi oleh daerah dengan menggunakan sumber APBD.

Dana Darurat adalah dana yang berasal dari APBN yang dialokasikan kepada daerah yang mengalami bencana nasional, peristiwa luar biasa, dan/atau krisis solvabilitas. Keadaan yang dapat digolongkan sebagai bencana nasional dan/atau peristiwa luar biasa ditetapkan oleh Presiden Pemerintah dapat mengalokasikan Dana Darurat pada daerah yang dinyatakan mengalami krisis solvabilitas. Krisis solvabilitas adalah krisis keuangan berkepan-jangan yang dialami Daerah selama 2 (dua) tahun anggaran dan tidak dapat diatasi melalui APBD. Daerah dinyatakan mengalami krisis solvabilitas berdasarkan evaluasi Pemerintah sesuai dengan peraturan perundang- undangan. Krisis solvabilitas ditetapkan oleh Pemerintah setelah berkonsultasi dengan Dewan Perwakilan Rakyat.

Lain-lain pendapatan daerah yang sah terdiri atas :

1. Hibah berasal dari pemerintah, pemerintah daerah lainnya, badan/lembaga/organisasi swasta dalam negeri, kelompok masyarakat/perorangan, dan lembaga luar negeri yang tidak mengikat.

2. Dana darurat dari pemerintah dalam rangka penanggulangan korban/kerusakan akibat bencana alam.

3. Dana Bagi Hasil Pajak dari provinsi kepada kabupaten/kota.

4. Dana Penyesuaian dan dana otonomi khusus yang ditetapkan oleh pemerintah. 5. Bantuan Keuangan dari provinsi atau dari pemerintah daerah lainnya.

5.1.2. PINJAMAN DAERAH

Pinjaman Daerah adalah semua transaksi yang mengakibatkan daerah menerima sejumlah uang atau menerima manfaat yang bernilai uang dari pihak lain sehingga daerah tersebut dibebani kewajiban untuk membayar kembali. Pinjaman Daerah bertujuan memperoleh sumber pembiayaan dalam rangka penyelenggaraan urusan Pemerintahan Daerah. Ketentuan dalam pinjaman daerah ini antara lain :

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

Pemerintah menetapkan batas maksimal kumulatif pinjaman Pemerintah dan Pemerintah Daerah dengan memperhatikan keadaan dan prakiraan perkembangan perekonomian nasional. Batas maksimal kumulatif pinjaman tidak melebihi 60 (enam puluh persen) dari Produk Domestik Bruto tahun bersangkutan. Menteri Keuangan menetapkan batas maksimal kumulatif pinjaman Pemerintah Daerah secara keseluruhan selambat-lambatnya bulan Agustus untuk tahun anggaran Berikutnya. Pengendalian batas maksimal kumulatif Pinjaman Daerah sesuai dengan peraturan perundang-undangan. Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri. Pelanggaran terhadap ketentuan, dikenakan sanksi administratif berupa penundaan dan/atau pemotongan atas penyaluran Dana Perimbangan oleh Menteri Keuangan.

2. Sumber pinjaman

Pinjaman Daerah bersumber dari: a. Pemerintah;

b. Pemerintah Daerah lain; c. Lembaga keuangan bank; d. Lembaga keuangan bukan bank; e. Masyarakat.

Pinjaman Daerah yang bersumber dari Pemerintah diberikan melalui Menteri Keuangan. Pinjaman Daerah yang bersumber dari masyarakat berupa Obligasi Daerah diterbitkan melalui pasar modal.

3. Jenis dan jangka waktu pinjaman Jenis Pinjaman terdiri atas, a. Pinjaman Jangka Pendek; b. Pinjaman Jangka Menengah; c. Pinjaman Jangka Panjang.

Pinjaman Jangka Pendek merupakan Pinjaman Daerah dalam jangka waktu kurang atau sama dengan satu tahun anggaran dan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lain seluruhnya harus dilunasi dalam tahun anggaran yang bersangkutan. Pinjaman jangka pendek tidak termasuk kredit jangka pendek yang lazim terjadi dalam jasa tidak dilakukan pada saat barang dan atau jasa dimaksud diterima. Pinjaman Jangka Menengah merupakan Pinjaman Daerah dalam jangka waktu lebih dari satu tahun anggaran dan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lain harus dilunasi dalam kurun waktu yang tidak melebihi sisa masa jabatan Kepala Daerah yang bersangkutan. Pinjaman Jangka Panjang merupakan Pinjaman Daerah dalam jangka waktu lebih dari satu tahun anggaran dan kewajiban pembayaran kembali pinjaman yang meliputi pokok pinjaman, bunga, dan biaya lain harus dilunasi pada tahun-tahun anggaran berikutnya sesuai dengan persyaratan perjanjian pinjaman yang bersangkutan.

4. Penggunaan pinjaman

Pinjaman Jangka Pendek dipergunakan hanya untuk menutup kekurangan arus kas. Pinjaman Jangka Menengah dipergunakan untuk membiayai penyediaan layanan umum yang tidak menghasilkan penerimaan. Pinjaman Jangka Panjang dipergunakan untuk membiayai proyek investasi yang menghasilkan penerimaan. Pinjaman Jangka Menengah dan Jangka Panjang wajib mendapatkan persetujuan DPRD.

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

Dalam melakukan pinjaman, Daerah wajib memenuhi persyaratan:

a. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak melebihi 75% (tujuh puluh lima persen) dari jumlah penerimaan umum APBD tahun sebelumnya.

b. Rasio kemampuan keuangan Daerah untuk mengembalikan pinjaman ditetapkan oleh Pemerintah

c. Daerah tidak mempunyai tunggakan atas pengembalian pinjaman yang berasal dari Pemerintah.

Daerah tidak dapat memberikan jaminan atas pinjaman pihak lain. Pendapatan Daerah dan/atau barang milik Daerah tidak boleh dijadikan jaminan Pinjaman Daerah. Proyek yang dibiayai dari Obligasi Daerah beserta barang milik Daerah yang melekat dalam proyek tersebut dapat dijadikan jaminan Obligasi Daerah.

5.1.3. PENGELUARAN BELANJA

Komponen pengeluaran belanja secara menyeluruh terdiri dari 4 (empat) jenis pembelanjaan, keempat jenis pembelajaan tersebut dapat diuraikan sebagai berikut : 1. Belanja Operasi

2. Belanja Modal

3. Tranfer ke Desa/kelurahan 4. Belanja tak Terduga.

Sub-komponen dari keempat Pengeluaran Belanja Daerah diatas meliputi: 1. Belanja Operasi

b. Belanja Peralatan dan mesin c. Belanja Gedung dan bangunan d. Belanja Jalan dan Jaringan e. Belanja Aset Tetap Lainnya f. Belanja Aset Lainnya 3. Transfer ke Desa/Kelurahan

a. Bagi hasil Pajak b. Bagi Hasil Retribusi

c. Bagi Hasil Pendapatan Lainnya 4. Belanja tak Terduga

Menurut Permendagri No.13 Tahun 2006, Belanja Daerah dibagi ke dalam dua kelompok, yakni :

1. Kelompok Belanja Tidak Langsung

Belanja Tidak Langsung adalah belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja Tidak Langsung terdiri

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

a. Belanja Pegawai; b. Belanja Bunga; c. Belanja Subsidi; d. Belanja Hibah;

e. Belanja Bantuan Sosial; f. Belanja Bagi Hasil;

g. Belanja Bantuan Keuangan; h. Belanja tak Terduga.

2. Kelompok Belanja Langsung

Belanja Langsung adalah belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja Langsung terdiri dari :

a. Belanja Pegawai;

b. Belanja Barang dan Jasa; c. Belanja Modal.

5.1.4. PEMBIAYAAN

Pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah, baik penerimaan maupun pengeluaran, yang perlu dibayar atau akan diterima kembali, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit dan atau memanfaatkan surplus anggaran. Dengan demikian, Pembiayaan Daerah terdiri dari Penerimaan Pembiayaan dan Pengeluaran Pembiayaan. Selisih dari Penerimaan Pembiayaan dan Pengeluaran Pembiayaan disebut Pembiayaan Netto dan jumlahnya harus dapat menutup defisit anggaran. Penerimaan pembiayaan antara lain dapat berasal dari pinjaman, dan hasil divestasi. Sementara, pengeluaran pembiayaan antara lain digunakan untuk pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain, dan penyertaan modal oleh pemerintah. Penerimaan pembiayaan adalah semua penerimaan Rekening Kas Umum Negara/Daerah antara lain berasal dari penerimaan pinjaman, penjualan obligasi pemerintah, hasil privatisasi perusahaan negara/daerah, penerimaan kembali pinjaman yang diberikan kepada pihak ketiga, penjualan investasi permanen lainnya, dan pencairan dana cadangan. Secara keseluruhan untuk Komponen Pembiayaan Daerah diatur dalam beberapa sub komponen sebagai berikut :

1. Penerimaan Pembiayaan, terdiri dari :

a. Penggunaan SILPA atau Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya;

b. Pencairan dana Cadangan;

c. Hasil penjualan kekayaan daerah yang dipisahkan; d. Pinjaman dalam Negeri-Pemerintah Pusat;

e. Pinjaman dalam Negeri-Pemda lain; f. Pinjaman dalam Negeri-Bank; g. Pinjaman dalam Negeri-Non bank; h. Pinjaman dalam Negeri-Obligasi; i. Pinjaman dalam Negeri-Lainnya;

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

2. Pengeluaran Pembiayaan, terdiri dari : a. Pembentukan dana cadangan;

b. Penanaman modal Pemerintah daerah;

c. Pembayaran Pokok Pinjaman DN- Pemerintah Pusat; d. Pembayaran Pokok Pinjaman DN-Pemda Lainnya; e. Pembayaran Pokok Pinjaman DN- Bank;

f. Pembayaran Pokok Pinjaman DN-Non Bank; g. Pembayaran Pokok Pinjaman DN- Obligasi; h. Pembayaran Pokok Pinjaman Lainnya;

i. Pemberian Pinjaman kepada Perusahaan Negara; j. Pemberian Pinjaman kepada Perusahaan Daerah; k. Pemberian Pinjaman kepada Pemda Lainnya.

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

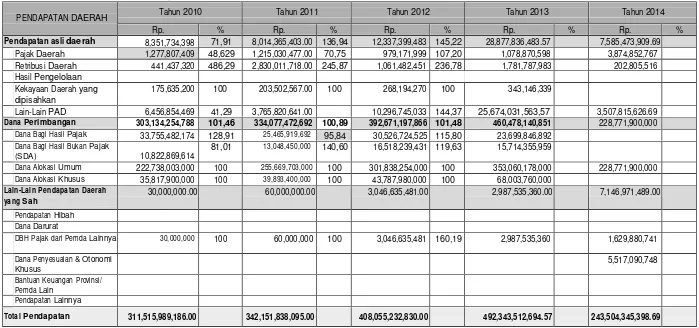

Tabel 9.1. Perkembangan Pendapatan Daerah 5 Tahun dalam Terakhir

PENDAPATAN DAERAH Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Rp. % Rp. % Rp. % Rp. % Rp. %

Pendapatan asli daerah 8,351,734,398 71,91 8,014,365,403.00 136,94 12,337,399,483 145,22 28,877,836,483.57 7,585,473,909.69

Pajak Daerah 1,277,807,409 48,629 1,215,030,477.00 70,75 979,171,999 107,20 1,078,870,598 3,874,852,767

Retribusi Daerah 441,437,320 486,29 2,830,011,718.00 245,87 1,061,482,451 236,78 1,781,787,983 202,805,516

Hasil Pengelolaan Kekayaan Daerah yang dipisahkan

175,635,200 100 203,502,567.00 100 268,194,270 100 343,146,339

Lain-Lain PAD 6,456,854,469 41,29 3,765,820,641.00 10,296,745,033 144,37 25,674,031,563,57 3,507,815,626.69

Dana Perimbangan 303,134,254,788 101,46 334,077,472,692 100,89 392,671,197,866 101,48 460,478,140,851 228,771,900,000

Dana Bagi Hasil Pajak 33,755,482,174 128,91 25,465,919,692 95,84 30,526,724,525 115,80 23,699,846,892 Dana Bagi Hasil Bukan Pajak

(SDA) 10,822,869,614

81,01 13,048,450,000 140,60 16,518,239,431 119,63 15,714,355,959

Dana Alokasi Umum 222,738,003,000 100 255,669,703,000 100 301,838,254,000 100 353,060,178,000 228,771,900,000 Dana Alokasi Khusus 35,817,900,000 100 39,893,400,000 100 43,787,980,000 100 68,003,760,000

Lain-Lain Pendapatan Daerah yang Sah

30,000,000.00 60,000,000.00 3,046,635,481.00 2,987,535,360.00 7,146,971,489.00

Pendapatan Hibah Dana Darurat

DBH Pajak dari Pemda Lainnya 30,000,000 100 60,000,000 100 3,046,635,481 160,19 2,987,535,360 1,629,880,741

Dana Penyesuaian & Otonomi Khusus

5,517,090,748

Bantuan Keuangan Provinsi/ Pemda Lain

Pendapatan Lainnya

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

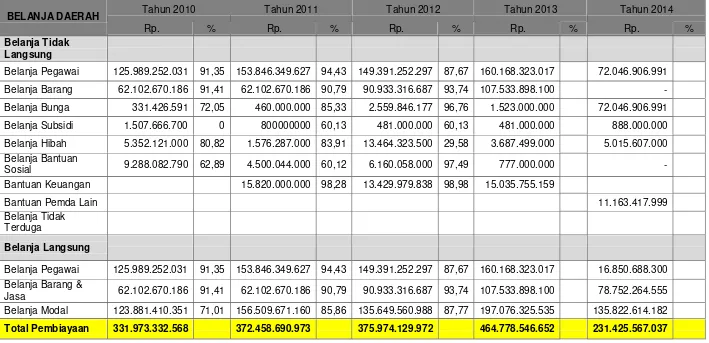

Tabel 9.2. Perkembangan Belanja Daerah dalam 5 Tahun Terakhir

BELANJA DAERAH Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Rp. % Rp. % Rp. % Rp. % Rp. %

Belanja Tidak Langsung

Belanja Pegawai 125.989.252.031 91,35 153.846.349.627 94,43 149.391.252.297 87,67 160.168.323.017 72.046.906.991

Belanja Barang 62.102.670.186 91,41 62.102.670.186 90,79 90.933.316.687 93,74 107.533.898.100 -

Belanja Bunga 331.426.591 72,05 460.000.000 85,33 2.559.846.177 96,76 1.523.000.000 72.046.906.991

Belanja Subsidi 1.507.666.700 0 800000000 60,13 481.000.000 60,13 481.000.000 888.000.000

Belanja Hibah 5.352.121.000 80,82 1.576.287.000 83,91 13.464.323.500 29,58 3.687.499.000 5.015.607.000

Belanja Bantuan

Sosial 9.288.082.790 62,89 4.500.044.000 60,12 6.160.058.000 97,49 777.000.000 -

Bantuan Keuangan 15.820.000.000 98,28 13.429.979.838 98,98 15.035.755.159

Bantuan Pemda Lain 11.163.417.999

Belanja Tidak Terduga

Belanja Langsung

Belanja Pegawai 125.989.252.031 91,35 153.846.349.627 94,43 149.391.252.297 87,67 160.168.323.017 16.850.688.300

Belanja Barang &

Jasa 62.102.670.186 91,41 62.102.670.186 90,79 90.933.316.687 93,74 107.533.898.100 78.752.264.555

Belanja Modal 123.881.410.351 71,01 156.509.671.160 85,86 135.649.560.988 87,77 197.076.325.535 135.822.614.182

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

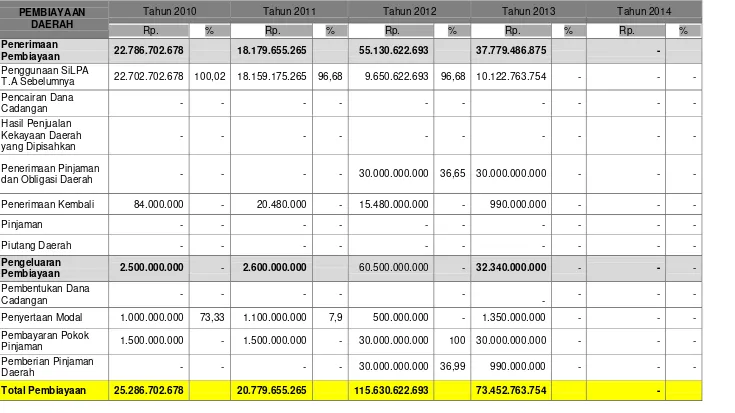

Tabel 9.3. Perkembangan Pembiayaan Daerah dalam 5 Tahun Terakhir

PEMBIAYAAN DAERAH

Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Rp. % Rp. % Rp. % Rp. % Rp. %

Penerimaan

Pembiayaan 22.786.702.678 18.179.655.265 55.130.622.693 37.779.486.875

-Penggunaan SiLPA

T.A Sebelumnya 22.702.702.678 100,02 18.159.175.265 96,68 9.650.622.693 96,68 10.122.763.754 - - -

Pencairan Dana

Cadangan - - - -

Hasil Penjualan Kekayaan Daerah yang Dipisahkan

- - - -

Penerimaan Pinjaman

dan Obligasi Daerah - - - - 30.000.000.000 36,65 30.000.000.000 - - -

Penerimaan Kembali 84.000.000 - 20.480.000 - 15.480.000.000 - 990.000.000 - - -

Pinjaman - - - -

Piutang Daerah - - - -

Pengeluaran

Pembiayaan 2.500.000.000 - 2.600.000.000 60.500.000.000 - 32.340.000.000 - - -

Pembentukan Dana

Cadangan - - - -

Penyertaan Modal 1.000.000.000 73,33 1.100.000.000 7,9 500.000.000 - 1.350.000.000 - - -

Pembayaran Pokok

Pinjaman 1.500.000.000 - 1.500.000.000 - 30.000.000.000 100 30.000.000.000 - - -

Pemberian Pinjaman

Daerah - - - - 30.000.000.000 36,99 990.000.000 - - -

-I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

Pendapatan Daerah Kabupaten Halmahera Tengah dari tahun ke tahun cenderung mengalami naik turun. Pada tahun 2010 total Pendapatan Daerah Kabupaten Halmahera Tengah Rp. 311.515.989.186, kemudian terjadi peningkatan dari tahun 2011 sampai dengan 2013 menjadi Rp. 492.343.512.694,57, -. Namun di tahun 2014 Pendapatan Daerah mengalami penurunan hingga Rp. 243.504.345.398,69,-. Komponen yang memiliki persentasi kontribusi terbanyak terhadap besarnya PAD dalam 5 tahun terakhir adalah Dana Perimbangan (lihat tabel 9.1). Kondisi ini menunjukan bahwa dalam lima tahun terakhir penerimaan pendapatan Kabupaten Halmahera Tengah sangat tergantung pada pemerintah pusat dan/atau propinsi, yaitu mengandalkan dana perimbangan sebagai sumber terbesar penerimaan pendapatannya. Dana perimbangan terbesar berasal dari Dana Alokasi Umum, PAD terbesar bersumber dari penerimaan retribusi daerah.

Jumlah pendapatan total Kabupaten Halmahera Tengah memiliki kecenderungan naik dari tahun 2010 hingga 2014. Namun peningkatan jumlah tersebut tidak berarti bahwa seluruh komponen mengalami peningkatan. Hampir seluruh komponen mengalami peningkatan dan penurunan pada tahun tertentu seperti pajak daerah, retribusi daerah, dana bagi hasil pajak, daba bagi hasil bukan pajak, dan dana alokasi umum. Sedangkan untuk kekayaan daerah yang dipisahkan, DBH Pajak dari Pemda Lainnya dan dana alokasi khusus mengalami peningkatan dari tahun ke tahun. Untuk dana penyesuain dan otonomi khusus hanya ada pada tahun 2014. Perkembangan belanja daerah dalam 5 tahun terakhir lebih banyak dihabiskan untuk Belanja Tidak Langsung, yaitu belanja pegawai, belanja bunga, belanja hibah, belanja bantuan sosial, bantuan pemda lain dan belanja tak terduga.

Komponen Belanja Kabupaten Halmahera Tengah meliputi belanja langsung dan belanja tak langsung. Seluruh komponen Belanja Langsung rutin ada dalam lima tahun terakhir. Perkembangan belanja daerah dalam 5 tahun terakhir lebih banyak dihabiskan untuk Belanja Tidak Langsung, yaitu belanja pegawai, belanja barang, belanja bunga, belanja subsidi, belanja hibah, belanja keuangan dan belanja bantuan social.

5.2. Proyeksi dan Rencana Investasi Bidang Cipta Karya

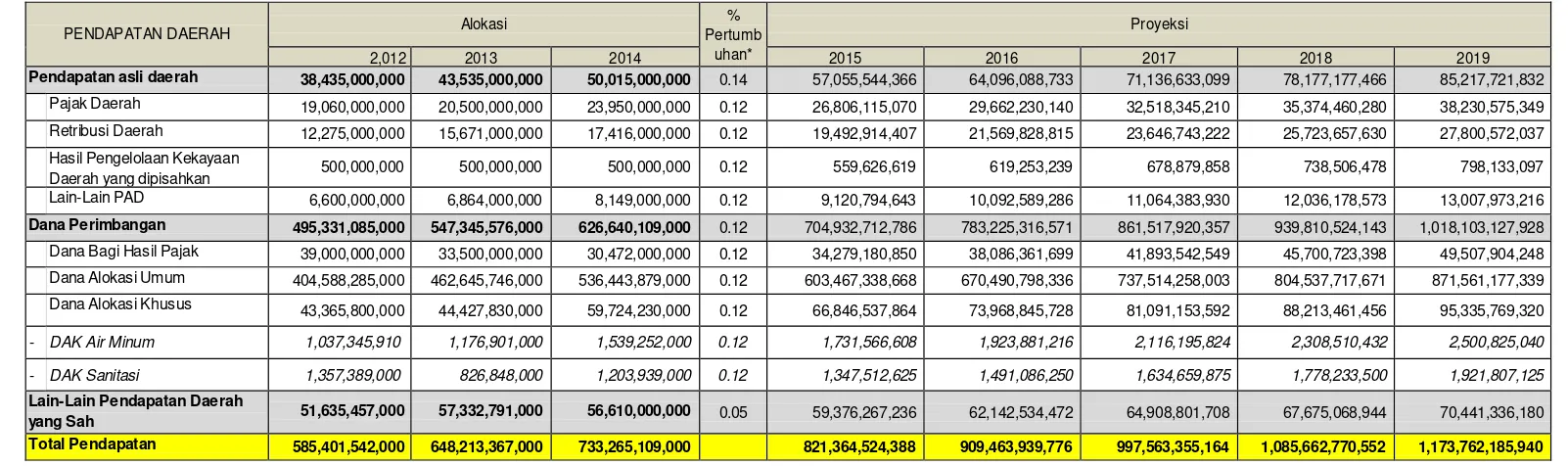

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan perhitungan regresi terhadap kecenderungan APBD dalam lima tahun terakhir menggunakan asumsi atas dasar trend historis. Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang Cipta Karya dalam lima tahun ke depan dengan asumsi proporsinya sama dengan rata-rata proporsi tahun-tahun sebelumnya.

Proyeksi keuangan daerah Kabupaten Halmahera Tengah 5 tahun ke depan dapat dilihat pada tabel 9.4 dan tabel 9.5. Proyeksi APBD dilakukan dengan menghitung laju pertumbuhan dari masing – masing komponen pendapatan daerah dalam 3 tahun terakhir, yaitu Pendapatan Asli Daerah, Dana Perimbangan dan Lain-lain PAD yang Sah serta Belanja Daerah.

1. Laju persen pertumbuhan PAD adalah 0,14, artinya PAD Kabupaten Halmahera Tengah dalam lima tahun ke depan akan mengalami peningkatan 0,14. Dengan laju pertumbuhan tersebut diperoleh PAD lima tahun ke depan, pada 2015 meningkat menjadi 50, 055 Miliyar, hingga 2019 menjadi 85,217 miliyar.

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

sebesar 0,12. Didasarkan pada laju diperoleh perkiraan Dana perimbangan tahun 2015 meningkat menjadi 704,9 miliyar, pada 2019 mencapai 1,018 triliun.

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

Rencana Program Investasi Jangka Menengah (

RPIJM) Bidang Cipta Karya

Kabupaten Halmahera Tengah

–

Provinsi Maluku Utara Tahun 2016

V - 17 Tabel 9.4. Proyeksi Pendapatan APBD dalam 5 Tahun ke Depan

PENDAPATAN DAERAH Alokasi

% Pertumb

uhan*

Proyeksi

2,012 2013 2014 2015 2016 2017 2018 2019

Pendapatan asli daerah 38,435,000,000 43,535,000,000 50,015,000,000 0.14 57,055,544,366 64,096,088,733 71,136,633,099 78,177,177,466 85,217,721,832 Pajak Daerah 19,060,000,000 20,500,000,000 23,950,000,000 0.12 26,806,115,070 29,662,230,140 32,518,345,210 35,374,460,280 38,230,575,349 Retribusi Daerah 12,275,000,000 15,671,000,000 17,416,000,000 0.12 19,492,914,407 21,569,828,815 23,646,743,222 25,723,657,630 27,800,572,037

Hasil Pengelolaan Kekayaan

Daerah yang dipisahkan 500,000,000 500,000,000 500,000,000 0.12 559,626,619 619,253,239 678,879,858 738,506,478 798,133,097 Lain-Lain PAD 6,600,000,000 6,864,000,000 8,149,000,000 0.12 9,120,794,643 10,092,589,286 11,064,383,930 12,036,178,573 13,007,973,216

Dana Perimbangan 495,331,085,000 547,345,576,000 626,640,109,000 0.12 704,932,712,786 783,225,316,571 861,517,920,357 939,810,524,143 1,018,103,127,928 Dana Bagi Hasil Pajak 39,000,000,000 33,500,000,000 30,472,000,000 0.12 34,279,180,850 38,086,361,699 41,893,542,549 45,700,723,398 49,507,904,248 Dana Alokasi Umum 404,588,285,000 462,645,746,000 536,443,879,000 0.12 603,467,338,668 670,490,798,336 737,514,258,003 804,537,717,671 871,561,177,339 Dana Alokasi Khusus 43,365,800,000 44,427,830,000 59,724,230,000 0.12 66,846,537,864 73,968,845,728 81,091,153,592 88,213,461,456 95,335,769,320

- DAK Air Minum 1,037,345,910 1,176,901,000 1,539,252,000 0.12 1,731,566,608 1,923,881,216 2,116,195,824 2,308,510,432 2,500,825,040

- DAK Sanitasi 1,357,389,000 826,848,000 1,203,939,000 0.12 1,347,512,625 1,491,086,250 1,634,659,875 1,778,233,500 1,921,807,125

Lain-Lain Pendapatan Daerah

yang Sah 51,635,457,000 57,332,791,000 56,610,000,000 0.05 59,376,267,236 62,142,534,472 64,908,801,708 67,675,068,944 70,441,336,180

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

Rencana Program Investasi Jangka Menengah (

RPIJM) Bidang Cipta Karya

Kabupaten Halmahera Tengah

–

Provinsi Maluku Utara Tahun 2016

V - 18 Tabel 9.5. Proyeksi Belanja Daerah 5 Tahun ke Depan

BELANJA DAERAH Realisasi %

Pertumbuha n

Proyeksi

2012 2013 2014 2015 2016 2017 2018 2019

Belanja Tidak

Langsung 336,423,174,044 354,213,142,502 406,021,478,297 0.10 446,449,626,002 486,877,773,708 527,305,921,413 567,734,069,119 608,162,216,824

Belanja Langsung 271,269,120,701 326,029,711,373 349,908,908,509 0.14 378,040,720,750 421,172,532,991 464,304,345,232 507,436,157,472 550,567,969,713

Belanja Pegawai 41,856,185,040 54,121,718,800 55,999,648,250

Belanja Barang & Jasa 111,998,380,219 136,134,089,609 130,472,231,725

Belanja Modal 117,414,555,442 135,773,902,964 163,437,028,534

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

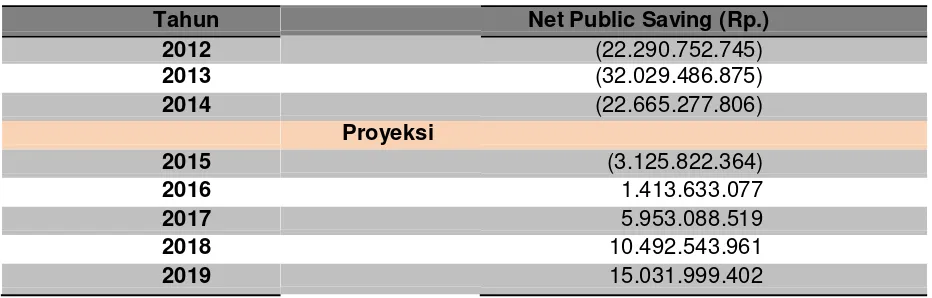

Dari data proyeksi APBD tersebut, dapat dinilai kapasitas keuangan daerah dengan metode analisis Net Public Saving dan kemampuan pinjaman daerah (DSCR). Net Public Saving atau Tabungan Pemerintah adalah sisa dari total penerimaan daerah setelah dikurangkan dengan belanja/pengeluaran yang mengikat. Dengan kata lain, NPS merupakan sejumlah dana yang tersedia untuk pembangunan. Besarnya NPS menjadi dasar dana yang dapat dialokasikan untuk bidang PU/Cipta Karya. Berdasarkan proyeksi APBD, dapat dihitung NPS dalam 3-5 tahun ke depan untuk melihat kemampuan anggaran pemerintah berinvestasi dalam bidang Cipta Karya. Adapun rumus perhitungan NPS adalah sebagai berikut:

Net Public Saving = Total Penerimaan daerah - Belanja Wajib

Dengan dasar perhitungan tersebut dapat diketahui Tabungan Pemerintah Daerah atau kemampuan keuangannya.

Tabel 9.10 Public Saving Pemerintah Kabupaten Halmahera Tengah

Tahun Net Public Saving (Rp.)

2012 (22.290.752.745)

2013 (32.029.486.875)

2014 (22.665.277.806)

Proyeksi

2015 (3.125.822.364)

2016 1.413.633.077

2017 5.953.088.519

2018 10.492.543.961

2019 15.031.999.402

Hasil NPS tersebut diatas diperoleh dengan memisahkan komponen belanja modal dari belanja wajib. Dari Tabel tersebut dapat dilihat bahwa public saving pada tahun 2012 hingga 2014 mengalami defisit, sampai tahun 2015 masih terjadi defisit. Namun proyeksi perlahan meningkat untuk perkiraan NPS lima tahun ke depan. Dengan demikian dana – dana tersebut.

5.3. Analisis Permasalahan Keuangan Daerah

Berdasarkan seluruh uraian di atas, maka dapat dirumuskan beberapa permasalahan pengelolaan keuangan Kabupaten Halmahera Tengah, setidaknya dalam lima tahun terakhir (2010 - 2014) :

1. Pendapatan daerah masih sangat tergantung dari dana perimbangan, baik pemerintah dari pusat ataupun propinsi;

2. Setidaknya dalam lima tahun terakhir, rata-rata pertumbuhan penerimaan pendapatan lebih kecil daripada rata-rata pertumbuhan belanja. Jika hal ini dibiarkan terus, maka semakin lama kesenjangan antara belanja dan pendapatan semakin jauh. Implikasi selanjutnya, pemerintah akan memerlukan sumber pembiayaan yang lain untuk memenuhi kebutuhan belanja.

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

4. Proporsi belanja modal relatif kecil, sekitar 46,6 %. Bagaimana pun jenis belanja yang berpengaruh langsung pada peningkatan produktivitas daerah adalah belanja modal ini. Karenanya, semakin besar proporsi untuk belanja modal/pembangunan, maka peluang peningkatan produktivitas daerah pun membesar.

Di balik permasalahan pengelolaan APBD di atas, ada beberapa keunggulan yang harus dipertahankan, bahkan ditingkatkan, antara lain :

1. Adanya kecenderungan PAD yang terus meningkat serta kecenderungan meningkatnya proporsi dan pertumbuhan belanja modal dari tahun ke tahun;

2. Ada komitmen pemerintah daerah untuk memperbaiki pengelolaan keuangan daerahnya secara lebih baik yang tertuang dalam Rencana Pembangunan Jangka Menengah Daerah (RPJMD) tahun 2010 - 2015.

5.4. Analisis Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya

Jika dilihat asumsi dan proyeksi anggaran belanja dan pendapatan tahun 2010 - 2014, adanya target dan harapan besar peningkatan pendapatan dan pengetatan pengeluaran. Peningkatan pendapatan yang dimaksud di sini terutama yang berasal dari target peningkatan sumber PAD pada tahun 2015 - 2019. Oleh sebab itu, RPJMD pun telah menggariskan upaya intensifikasi dan ekstensifikasi sumber-sumber PAD lain, antara lain melalui :

1. Peningkatan kinerja Retribusi Pasar Daerah;

2. Pajak Rumah Makan/Restoran, Pajak Hotel/Penginapan;

3. Pajak Reklame;

4. Pengembangan Perusahaan Daerah dan lain-lain;

Optimalisasi pajak dan retribusi daerah melalui langkah-langkah intensifikasi dan ekstensifikasi, yakni :

1. Intensifikasi pajak dan retribusi daerah, terutama ditujukan untuk meningkatkan kepatuhan (compliance) dan memperkuat basis pajak/retribusi yang ada.

Secara umum, proses ini meliputi :

a. Penyempurnaan landasan hukum serta law enforcement bagi pengenaan pajak dan retribusi;

b. Sosialisasi dan pemberian penyuluhan yang memadai kepada masyarakat mengenai ketentuan pajak dan retribusi daerah;

c. Peningkatan pengawasan terhadap pelaksanaan pemungutan pendapatan daerah; d. Peningkatan koordinasi dan kerja sama antar unit satuan kerja terkait;

e. Peningkatan kualitas aparat pajak/retribusi daerah.

2. Ekstensifikasi pajak dan retribusi daerah terutama ditujukan untuk memperluas basis pajak/retribusi.

Proses ini meliputi :

a. Updating data basis pajak daerah dan retribusi serta optimalisasi pemanfaatan data yang bersangkutan;

b. Pengkajian penerapan jenis retribusi baru;

I

RPIJM CK

I

Kabupaten Halmahera Tengah

I

3. Menciptakan pendapatan daerah yang bersifat efisien (netral) dengan meminimalisir terjadinya efek distortif dari pengenaan pajak atau retribusi daerah terhadap investasi dan perekonomian keseluruhan.

Upaya ini dapat dilakukan melalui :

a. Pengkajian cost-benefit dari setiap jenis pungutan baru yang akan diterapkan;

b. Pengkajian ulang atau evaluasi berkala atas dampak ekonomi dari setiap pungutan yang ada;

c. Penghapusan beberapa jenis pungutan daerah yang bersifat distortif bagi perekonomian;

d. Mendesain ulang sistem tarif maupun administratif dari beberapa pungutan sehingga lebih efisien secara ekonomi dan efektif;

e. Meningkatkan kontribusi BUMD dengan upaya pengelolaan BUMD secara efisien dan efektif, melalui perbaikan manajemen, pembentukan subholding baru dan kemungkinan penciptaan Holding Company dan peningkatan profesionalisme BUMD, serta memperkuat permodalan.

Rencana lain yang dapat dilakukan pemerintah daerah dalam rangka meningkatkan pendapatan daerah adalah sebagai berikut :

1. Mencari dan membuka akses pada hibah-hibah yang seringkali tersedia, baik dari pemerintah pusat, daerah ataupun lembaga donor nasional maupun internasional. Meskipun umumnya dana hibah mengharuskan adanya dana sharing dari pemerintah daerah, namun hal tersebut adalah layak untuk mendapatkan dana yang lebih besar. Karenanya, kesediaan pemerintah daerah untuk menyiapkan dana sharing jika diperlukan merupakan keharusan.

2. Melakukan pinjaman kepada pihak luar, baik di dalam ataupun luar negeri, terutama untuk membiayai program/kegiatan produktif, bukan untuk konsumtif.

3. Khusus untuk pembiayaan pembangunan keciptakaryaan 2015-2019, perlu diupayakan dan digalakkan peran serta masyarakat dan swasta dalam pembangunan. Jika ada dana lain yang bersumber dari masyarakat dan swasta, maka dana pembangunan yang diharapkan dipenuhi oleh pemerintah pusat maupun propinsi dapat berkurang yang berarti pula berkurangnya ketergantungan pemerintah daerah.