BAB IX

ASPEK PEMBIAYAAN

9.1. PROFIL PERKEMBANGAN APBD KABUPATEN SRAGEN

Profil APDB Kabupaten Sragen menggambarkan kondisi struktur APBD selama kurun waktu 3-5 tahun. Komponen profil APBD tersebut antara lain :

a. Belanja Daerah yang meliputi : Belanja Langsung dan Belanja Tak Langsung.

b. Pendapatan daerah yang meliputi : Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

c. Pembiayaan Daerah meliputi : Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

9.1.1. Kinerja Pendapatan

Kinerja pelaksanaan APBD merupakan gambaran tentang capaian pengelolaan anggaran pendapatan dan belanja yang dilaksanakan oleh Pemerintah Kabupaten. Capaian anggaran menunjukkan prestasi yang berhasil diraih oleh Pemerintah Daerah, yang digambarkan oleh besarnya perkembangan realisasi anggaran pendapatan. Capaian perkembangan realisasi pendapatan dan proporsi % (prosentase) rata-rata dapat menunjukkan pos pendapatan manakah yang memiliki laju perkembangan tercepat. Pos pendapatan itulah yang kiranya dapat diandalkan sebagai potensi sumber pendapatan di masa datang.

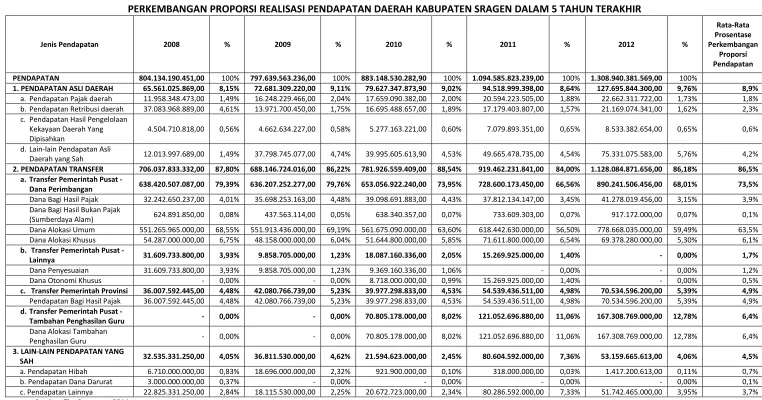

TABEL IX. 1

PERKEMBANGAN PROPORSI REALISASI PENDAPATAN DAERAH KABUPATEN SRAGEN DALAM 5 TAHUN TERAKHIR

Jenis Pendapatan 2008 % 2009 % 2010 % 2011 % 2012 %

Rata-Rata Prosentase Perkembangan

Proporsi Pendapatan PENDAPATAN 804.134.190.451,00 100% 797.639.563.236,00 100% 883.148.530.282,90 100% 1.094.585.823.239,00 100% 1.308.940.381.569,00 100%

1. PENDAPATAN ASLI DAERAH 65.561.025.869,00 8,15% 72.681.309.220,00 9,11% 79.627.347.873,90 9,02% 94.518.999.398,00 8,64% 127.695.844.300,00 9,76% 8,9%

a.Pendapatan Pajak daerah 11.958.348.473,00 1,49% 16.248.229.466,00 2,04% 17.659.090.382,00 2,00% 20.594.223.505,00 1,88% 22.662.311.722,00 1,73% 1,8% b.Pendapatan Retribusi daerah 37.083.968.889,00 4,61% 13.971.700.450,00 1,75% 16.695.488.657,00 1,89% 17.179.403.807,00 1,57% 21.169.074.341,00 1,62% 2,3% c. Pendapatan Hasil Pengelolaan

Kekayaan Daerah Yang Dipisahkan

4.504.710.818,00 0,56% 4.662.634.227,00 0,58% 5.277.163.221,00 0,60% 7.079.893.351,00 0,65% 8.533.382.654,00 0,65% 0,6%

d.Lain-lain Pendapatan Asli

Daerah yang Sah 12.013.997.689,00 1,49% 37.798.745.077,00 4,74% 39.995.605.613,90 4,53% 49.665.478.735,00 4,54% 75.331.075.583,00 5,76% 4,2%

2. PENDAPATAN TRANSFER 706.037.833.332,00 87,80% 688.146.724.016,00 86,22% 781.926.559.409,00 88,54% 919.462.231.841,00 84,00% 1.128.084.871.656,00 86,18% 86,5% a.Transfer Pemerintah Pusat -

Dana Perimbangan 638.420.507.087,00 79,39% 636.207.252.277,00 79,76% 653.056.922.240,00 73,95% 728.600.173.450,00 66,56% 890.241.506.456,00 68,01% 73,5%

Dana Bagi Hasil Pajak 32.242.650.237,00 4,01% 35.698.253.163,00 4,48% 39.098.691.883,00 4,43% 37.812.134.147,00 3,45% 41.278.019.456,00 3,15% 3,9% Dana Bagi Hasil Bukan Pajak

(Sumberdaya Alam) 624.891.850,00 0,08% 437.563.114,00 0,05% 638.340.357,00 0,07% 733.609.303,00 0,07% 917.172.000,00 0,07% 0,1% Dana Alokasi Umum 551.265.965.000,00 68,55% 551.913.436.000,00 69,19% 561.675.090.000,00 63,60% 618.442.630.000,00 56,50% 778.668.035.000,00 59,49% 63,5% Dana Alokasi Khusus 54.287.000.000,00 6,75% 48.158.000.000,00 6,04% 51.644.800.000,00 5,85% 71.611.800.000,00 6,54% 69.378.280.000,00 5,30% 6,1%

b. Transfer Pemerintah Pusat -

Lainnya 31.609.733.800,00 3,93% 9.858.705.000,00 1,23% 18.087.160.336,00 2,05% 15.269.925.000,00 1,40% - 0,00% 1,7%

Dana Penyesuaian 31.609.733.800,00 3,93% 9.858.705.000,00 1,23% 9.369.160.336,00 1,06% - 0,00% - 0,00% 1,2% Dana Otonomi Khusus - 0,00% - 0,00% 8.718.000.000,00 0,99% 15.269.925.000,00 1,40% - 0,00% 0,5%

c. Transfer Pemerintah Provinsi 36.007.592.445,00 4,48% 42.080.766.739,00 5,23% 39.977.298.833,00 4,53% 54.539.436.511,00 4,98% 70.534.596.200,00 5,39% 4,9%

Pendapatan Bagi Hasil Pajak 36.007.592.445,00 4,48% 42.080.766.739,00 5,23% 39.977.298.833,00 4,53% 54.539.436.511,00 4,98% 70.534.596.200,00 5,39% 4,9%

d.Transfer Pemerintah Pusat -

Tambahan Penghasilan Guru - 0,00% - 0,00% 70.805.178.000,00 8,02% 121.052.696.880,00 11,06% 167.308.769.000,00 12,78% 6,4%

Dana Alokasi Tambahan

Penghasilan Guru - 0,00% - 0,00% 70.805.178.000,00 8,02% 121.052.696.880,00 11,06% 167.308.769.000,00 12,78% 6,4%

3. LAIN-LAIN PENDAPATAN YANG

SAH 32.535.331.250,00 4,05% 36.811.530.000,00 4,62% 21.594.623.000,00 2,45% 80.604.592.000,00 7,36% 53.159.665.613,00 4,06% 4,5%

a. Pendapatan Hibah 6.710.000.000,00 0,83% 18.696.000.000,00 2,32% 921.900.000,00 0,10% 318.000.000,00 0,03% 1.417.200.613,00 0,11% 0,7%

b. Pendapatan Dana Darurat 3.000.000.000,00 0,37% - 0,00% - 0,00% - 0,00% - 0,00% 0,1%

Gambar 9. 1 Grafik Perkembangan Proporsi Pendapatan dalam APBD

Dari tabel prosentase perkembangan proporsi pendapatan daerah selama kurun waktu 5 (lima) tahun, dapat dilihat bahwa proporsi pendapatan terbesar adalah dari pendapatan transfer yang jika dirata-rata tiap tahunnya mempunyai proporsi sebesar 86,5% dengan dukungan dari Transfer Pemerintah Pusat - Dana Perimbangan sebesar 73,5%, Transfer Pemerintah Pusat – Lainnya sebesar 1,7%, Transfer Pemerintah Provinsi sebesar 4,9% dan Transfer Pemerintah Pusat - Tambahan Penghasilan Guru sebesar 6,4%. Proporsi terbesar kedua adalah dari PAD dengan prosentase sebesar 8,9% dan yang paling kecil adalah lain-lain pendapatan yang sah dengan proporsi sebesar 4,5%. Hal ini menunjukkan bahwa ketergantungan Pemerintah Kabupaten Sragen pada Pemerintah Pusat dan Provinsi masih sangat tinggi.

Penyebab terjadinya perkembangan kondisi tersebut dapat dijelaskan bahwa perkembangan PAD yang cukup signifikan 8,9% per tahun karena faktor Pajak Daerah dan Retribusi Daerah. Sementara itu perkembangan pendapatan transfer yang cenderung mengalami perkembangan fluktuatif setiap tahunnya dipengaruhi karena perkembangan pendapatan transfer dari pemerintah pusat dan pemerintah provinsi juga mengalami kenaikan dan penurunan setiap tahunnya, sehingga berpengaruh terhadap perkembangan pendapatan transfer.

Analisis dari sisi potensi, dapat dijelaskan apabila ditinjau dari besaran nilai, maka potensi DAU dan DAK merupakan pendukung utama Pendapatan Daerah. Namun apabila dilihat proporsinya yang mengalami perkembangan fluktuatif dan juga karena faktor kemandirian, maka ketergantungan pada kedua sumber tersebut harus dikurangi.

Dilihat dari sisi peluang dan tantangan ke depan, dapat digarisbawahi bahwa 1) Potensi PAD yang saat ini masih kecil (8,9%) namun perlu dikembangkan sejalan dengan efektif diberlakukannya Undang-Undang Nomor 28 Tahun 2009 adalah Pajak Daerah dan Retribusi Daerah. Bedasarkan itu perlu difikirkan potensi sistem pemetaan atau alokasi dan pemungutan yang melibatkan Kecamatan dan Desa/Kelurahan agar dapat lebih ditingkatkan intensifikasi dan ekstensifikasi pemungutan Pajak Daerah dan Retribusi Daerah, dan 2) Dilihat kedudukan Dana Perimbangan yang nilainya besar (86,5%) maka kinerja penggunaan anggaran harus terus ditingkatkan didukung dengan kualitas baik dalam manajemen penyusunan dokumen laporan dan perencanaan perlu terus dijaga dan ditingkatkan agar DAU dan DAK tidak berkurang nilainya.

TABEL IX. 2

PERKEMBANGAN LAJU PERTUMBUHAN PENDAPATAN DAERAH DALAM 5 TAHUN TERAKHIR

Jenis Pendapatan 2008-2009 2009-2010 2010-2011 2011-2012

Rata-rata Laju Pertumbuhan Tiap

Tahun

PENDAPATAN -0,8% 9,7% 19,3% 16,4% 11,1%

1. PENDAPATAN ASLI DAERAH 9,8% 8,7% 15,8% 26,0% 15,1%

a. Pendapatan Pajak daerah 26,4% 8,0% 14,3% 9,1% 14,4%

b. Pendapatan Retribusi daerah -165,4% 16,3% 2,8% 18,8% -31,9%

c. Pendapatan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan 3,4% 11,6% 25,5% 17,0% 14,4%

d. Lain-lain Pendapatan Asli Daerah yang Sah 68,2% 5,5% 19,5% 34,1% 31,8%

2. PENDAPATAN TRANSFER -2,6% 12,0% 15,0% 18,5% 10,7%

a. Transfer Pemerintah Pusat - Dana Perimbangan -0,3% 2,6% 10,4% 18,2% 7,7%

Dana Bagi Hasil Pajak 9,7% 8,7% -3,4% 8,4% 5,8%

Dana Bagi Hasil Bukan Pajak (Sumberdaya Alam) -42,8% 31,5% 13,0% 20,0% 5,4%

Dana Alokasi Umum 0,1% 1,7% 9,2% 20,6% 7,9%

Dana Alokasi Khusus -12,7% 6,8% 27,9% -3,2% 4,7%

b. Transfer Pemerintah Pusat - Lainnya -220,6% 45,5% -18,4% 0,0% -48,4%

Dana Penyesuaian -220,6% -5,2% 0,0% 0,0% -56,5%

Dana Otonomi Khusus 0,0% 100,0% 42,9% 0,0% 35,7%

c. Transfer Pemerintah Provinsi 14,4% -5,3% 26,7% 22,7% 14,6%

Pendapatan Bagi Hasil Pajak 14,4% -5,3% 26,7% 22,7% 14,6%

d. Transfer Pemerintah Pusat - Tambahan Penghasilan Guru 0,0% 100,0% 41,5% 27,6% 42,3%

Dana Alokasi Tambahan Penghasilan Guru 0,0% 100,0% 41,5% 27,6% 42,3%

3. LAIN-LAIN PENDAPATAN YANG SAH 11,6% -70,5% 73,2% -51,6% -9,3%

a. Pendapatan Hibah 64,1% -1928,0% -189,9% 77,6% -494,1%

b. Pendapatan Dana Darurat 0,0% 0,0% 0,0% 0,0% 0,0%

c. Pendapatan Lainnya -26,0% 12,4% 74,3% -55,2% 1,4%

Data yang disajikan dalam tabel di atas menunjukkan bahwa realisasi pendapatan total APBD Kabupaten Sragen sejak tahun 2008-2012 mengalami perkembangan positif (hanya mengalami penurunan pada tahun 2008-2009 dan setelah itu mengalami peningkatan sampai dengan tahun 2012). Pada tahun 2008 jumlah realisasi total pendapatan adalah sebesar Rp.804.134.190.451,00 dan terakhir pada tahun 2012 jumlah realisasi total pendapatan mencapai Rp.1.308.940.381.569,00 berdasarkan angka capaian itu maka besarnya tingkat perkembangannya rata-rata realisasi pendapatan Kabupaten Sragen adalah sebesar 11,1% per tahun.

Pendukung peningkatan realisasi pendapatan berturut-turut dari yang laju perkembangannya besar ke yang terendah adalah : 1) Kelompok sumber pendapatan yang laju perkembangannya besar adalah PAD sebesar 15,1%, pendapatan transfer dengan laju pertumbuhan sebesar 10,7% dan Lain-lain PAD Yang Sah yang mengalami penurunan laju pertumbuhan sebesar (-9,3%). Potensi ke depan yang dimiliki Kabupaten Sragen dari sisi pendapatan daerah adalah:

a. Dilihat dari proporsi perkembangan sebesar 15,1%, maka PAD merupakan potensi yang dapat digali untuk dikembangkan menjadi sumber pendapatan daerah;

b. Dana Perimbangan perkembangannya relatif rendah 10,7% namun karena nilainya besar maka posisinya masih dominan; dan

c. Pendapatan Lain yang Sah yang cenderung mengalami perkembangan fluktuatif setiap tahunnya.

Tantangan ke depan yang dihadapi dengan kondisi tersebut adalah :

a. Bagaimana mengupayakan optimalisasi PAD melalui minimalisasi kebocoran terutama dari sektor retribusi. Perlu difikirkan upaya-upaya optimalisasi peningkatan PAD tanpa membebani masyarakat, fokus ini perlu ditindak lanjuti karena pajak daerah meningkat 1,8% dan retribusi daerah meningkat 2,3%; dan

b. Meningkatkan investasi atau belanja modal agar dapat diperoleh PAD melalui tumbuh dan berkembangnya sektor industri dan juga NJOP yang dapat berakibat kenaikan Pajak Bumi dan Bangunan.

9.1.2. Belanja Langsung dan Tidak Langsung

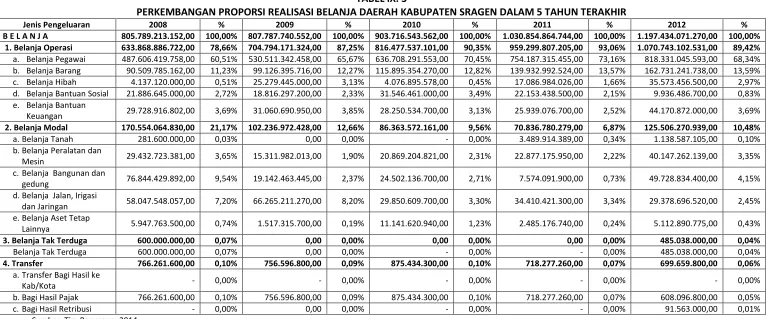

TABEL IX. 3

PERKEMBANGAN PROPORSI REALISASI BELANJA DAERAH KABUPATEN SRAGEN DALAM 5 TAHUN TERAKHIR

Jenis Pengeluaran 2008 % 2009 % 2010 % 2011 % 2012 %

B E L A N J A 805.789.213.152,00 100,00% 807.787.740.552,00 100,00% 903.716.543.562,00 100,00% 1.030.854.864.744,00 100,00% 1.197.434.071.270,00 100,00% 1. Belanja Operasi 633.868.886.722,00 78,66% 704.794.171.324,00 87,25% 816.477.537.101,00 90,35% 959.299.807.205,00 93,06% 1.070.743.102.531,00 89,42%

a. Belanja Pegawai 487.606.419.758,00 60,51% 530.511.342.458,00 65,67% 636.708.291.553,00 70,45% 754.187.315.455,00 73,16% 818.331.045.593,00 68,34%

b. Belanja Barang 90.509.785.162,00 11,23% 99.126.395.716,00 12,27% 115.895.354.270,00 12,82% 139.932.992.524,00 13,57% 162.731.241.738,00 13,59%

c. Belanja Hibah 4.137.120.000,00 0,51% 25.279.445.000,00 3,13% 4.076.895.578,00 0,45% 17.086.984.026,00 1,66% 35.573.456.500,00 2,97%

d. Belanja Bantuan Sosial 21.886.645.000,00 2,72% 18.816.297.200,00 2,33% 31.546.461.000,00 3,49% 22.153.438.500,00 2,15% 9.936.486.700,00 0,83%

e. Belanja Bantuan

Keuangan 29.728.916.802,00 3,69% 31.060.690.950,00 3,85% 28.250.534.700,00 3,13% 25.939.076.700,00 2,52% 44.170.872.000,00 3,69%

2. Belanja Modal 170.554.064.830,00 21,17% 102.236.972.428,00 12,66% 86.363.572.161,00 9,56% 70.836.780.279,00 6,87% 125.506.270.939,00 10,48%

a.Belanja Tanah 281.600.000,00 0,03% 0,00 0,00% - 0,00% 3.489.914.389,00 0,34% 1.138.587.105,00 0,10%

b.Belanja Peralatan dan

Mesin 29.432.723.381,00 3,65% 15.311.982.013,00 1,90% 20.869.204.821,00 2,31% 22.877.175.950,00 2,22% 40.147.262.139,00 3,35%

c.Belanja Bangunan dan

gedung 76.844.429.892,00 9,54% 19.142.463.445,00 2,37% 24.502.136.700,00 2,71% 7.574.091.900,00 0,73% 49.728.834.400,00 4,15%

d.Belanja Jalan, Irigasi

dan Jaringan 58.047.548.057,00 7,20% 66.265.211.270,00 8,20% 29.850.609.700,00 3,30% 34.410.421.300,00 3,34% 29.378.696.520,00 2,45%

e.Belanja Aset Tetap

Lainnya 5.947.763.500,00 0,74% 1.517.315.700,00 0,19% 11.141.620.940,00 1,23% 2.485.176.740,00 0,24% 5.112.890.775,00 0,43%

3. Belanja Tak Terduga 600.000.000,00 0,07% 0,00 0,00% 0,00 0,00% 0,00 0,00% 485.038.000,00 0,04%

Belanja Tak Terduga 600.000.000,00 0,07% 0,00 0,00% - 0,00% - 0,00% 485.038.000,00 0,04%

4. Transfer 766.261.600,00 0,10% 756.596.800,00 0,09% 875.434.300,00 0,10% 718.277.260,00 0,07% 699.659.800,00 0,06%

a.Transfer Bagi Hasil ke

Kab/Kota - 0,00% - 0,00% - 0,00% - 0,00% - 0,00%

b.Bagi Hasil Pajak 766.261.600,00 0,10% 756.596.800,00 0,09% 875.434.300,00 0,10% 718.277.260,00 0,07% 608.096.800,00 0,05%

c.Bagi Hasil Retribusi - 0,00% 0,00 0,00% - 0,00% - 0,00% 91.563.000,00 0,01%

Gambar 9. 2 Grafik Perkembangan Proporsi Belanja dalam APBD

Realisasi belanja menunjukkan tingkat efisiensi penggunaan dana dari Pendapatan yang diperoleh. Semakin kecil realisasi belanja menunjukkan kinerja yang baik karena terbuka peluang diperolehnya surplus anggaran. Selain dari proporsinya belanja juga perlu dilihat dari jenisnya. Data yang disajikan menunjukkan bahwa belanja terbesar adalah pada Belanja Operasi yang mengalami peningkatan dari tahun 2008 dengan proporsi realisasi belanja sebesar 78,66% menjadi 93,06% di tahun 2011, sedangkan pada tahun 2012 mengalami penurunan menjadi 89,42%. Sementara itu belanja modal mengalami penurunan prosentase setiap tahunnya dari tahun 2008 dengan prosentase proporsi sebesar 21,17% menurun menjadi 6,87% di tahun 2011, sedangkan di tahun 2012 mengalami peningkatan menjadi 10,48%. Dari kedua kondisi ini menunjukkan pada tahun 2012 terjadi efisiensi pegawai yang mengalami peningkatan.

Penyebab tingginya belanja operasi adalah karena proporsi belanja pegawai yang tinggi yaitu diantara 60%-73% dari total proporsi belanja yang lainnya. Potensi ke depan yang bisa dilakukan untuk mencapai penghematan adalah mempertahankan atau bahkan kalau bisa menekan proporsi belanja pegawai. Hal ini dikemukakan karena belanja pegawai terbukti dapat ditekan dari 73,16% dari tahun 2011 menjadi 68,34% pada tahun 2012. Tantangannya adalah kebutuhan belanja barang dan belanja modal menunjukkan trend yang meningkat. Adanya penurunan anggaran belanja operasi tersebut menunjukkan bahwa Pemerintah Kabupaten Sragen dapat menekan belanja pegawai, maka hal ini patut dilakukan. Namun tentunya pembatasan kuantitas gaji dan tunjangan pegawai perlu dibarengi dengan pengawasan pelayanan agar tetap terjaga baik. Efisiensi jumlah tenaga kerja juga dapat diimbangi dengan peningkatan penggunaan teknologi agar dapat dilaksanakan pelayanan yang cepat dan efisien. Di lain pihak kebutuhan pembangunan baik dalam bentuk belanja barang maupun belanja modal meningkat secara signifikan.

0% 20% 40% 60% 80% 100%

2008 2009 2010 2011 2012

78.66% 87.25%

90.35% 93.06% 89.42% 21.17% 12.66% 9.56%

6.87% 10.48% 0.07% 0.00% 0.00% 0.00% 0.04%

0.10% 0.09% 0.10% 0.07% 0.06%

TABEL IX. 4

PERKEMBANGAN LAJU PERTUMBUHAN BELANJA DAERAH KABUPATEN SRAGEN DALAM 5 TAHUN TERAKHIR

Jenis Belanja 2008-2009 2009-2010 2010-2011 2011-2012 Rata-Rata Laju Pertumbuhan Belanja

B E L A N J A 0,2% 10,6% 12,3% 13,9% 9,3%

1. Belanja Operasi 10,1% 13,7% 14,9% 10,4% 12,3%

a. Belanja Pegawai 8,1% 16,7% 15,6% 7,8% 12,0%

b. Belanja Barang 8,7% 14,5% 17,2% 14,0% 13,6%

c. Belanja Hibah 83,6% -520,1% 76,1% 52,0% -77,1%

d. Belanja Bantuan Sosial -16,3% 40,4% -42,4% -123,0% -35,3%

e. Belanja Bantuan Keuangan 4,3% -9,9% -8,9% 41,3% 6,7%

2. Belanja Modal -66,8% -18,4% -21,9% 43,6% -15,9%

a. Belanja Tanah 0,0% 0,0% 100,0% -206,5% -26,6%

b. Belanja Peralatan dan Mesin -92,2% 26,6% 8,8% 43,0% -3,4%

c. Belanja Bangunan dan gedung -301,4% 21,9% -223,5% 84,8% -104,6%

d. Belanja Jalan, Irigasi dan Jaringan 12,4% -122,0% 13,3% -17,1% -28,4%

e. Belanja Aset Tetap Lainnya -292,0% 86,4% -348,3% 51,4% -125,6%

3. Belanja Tak Terduga 0,0% 0,0% 0,0% 100,0% 25,0%

Belanja Tak Terduga 0,0% 0,0% 0,0% 100,0% 25,0%

4. Transfer -1,3% 13,6% -21,9% -2,7% -3,1%

a. Transfer Bagi Hasil ke Kab/Kota 0,0% 0,0% 0,0% 0,0% 0,0%

b. Bagi Hasil Pajak -1,3% 13,6% -21,9% -18,1% -6,9%

c. Bagi Hasil Retribusi 0,0% 0,0% 0,0% 100,0% 25,0%

Perkembangan capaian pengelolaan belanja APBD Kabupaten Sragen menunjukkan keadaan yang makin membaik. Komposisi Belanja Daerah terdiri dari Belanja Operasi, Belanja Modal, Belanja Tak Terduga dan Transfer. Belanja operasi merupakan kelompok belanja yang tidak terkait langsung dengan kegiatan, termasuk belanja tak terduga dan transfer. Sedangkan Belanja Modal merupakan kelompok belanja yang terkait langsung dengan kegiatan.

Belanja operasi di Kabupaten Sragen mengalami peningkatan setiap tahunnya dengan angka pertumbuhan rata-rata 12,3% per tahun. Peningkatan selama tahun 2008 – 2012 ini yang paling tinggi adalah tahun 2011 yaitu meningkat sebesar 14,9% dari tahun sebelumnya yang sebesar 13,7%, sedangkan pada tahun 2012 mengalami penurunan menjadi 10,4%. Komponen belanja operasi yang mendominasi pada belanja operasi adalah belanja pegawai dan belanja barang. Kedua komponen ini mempunyai laju pertumbuhan yang hampir sama bahkan melampaui dibandingkan laju pertumbuhan total belanja operasi. Prosentase peningkatan masing-masing sebesar 12,0% tiap tahun untuk belanja pegawai dan 13,6% per tahun untuk belanja barang.

Belanja modal di Kabupaten Sragen cenderung mengalami penurunan tiap tahunnya. Penurunan terjadi dari tahun 2008 Rp. 170.554.064.830,00 menurun setiap tahunnya hingga tahun 2011 menjadi Rp. 70.836.780.279,00, sedangkan pada tahun 2012 mengalami peningkatan menjadi Rp.125.506.270.939,00. Laju pertumbuhan belanja modal mengalami penurunan setiap tahunnya dengan rata-rata penurunan sebesar 36% tiap tahun, dan di tahun 2012 meningkat sebesar 43,6%.

Berdasarkan perkembangan masing-masing kelompok Belanja Daerah itu menjadi penyumbang berkembangnya Belanja Daerah secara keseluruhan. Selama tahun 2008 – 2012 itu rata-rata pertumbuhan Belanja Daerah mencapai 9,3% per tahun. Pertumbuhan paling besar terjadi pada tahun 2011-2012 yaitu sebesar 13,9% dan pertumbuhan paling rendah terjadi pada tahun 2008-2009 yaitu 0,2%.

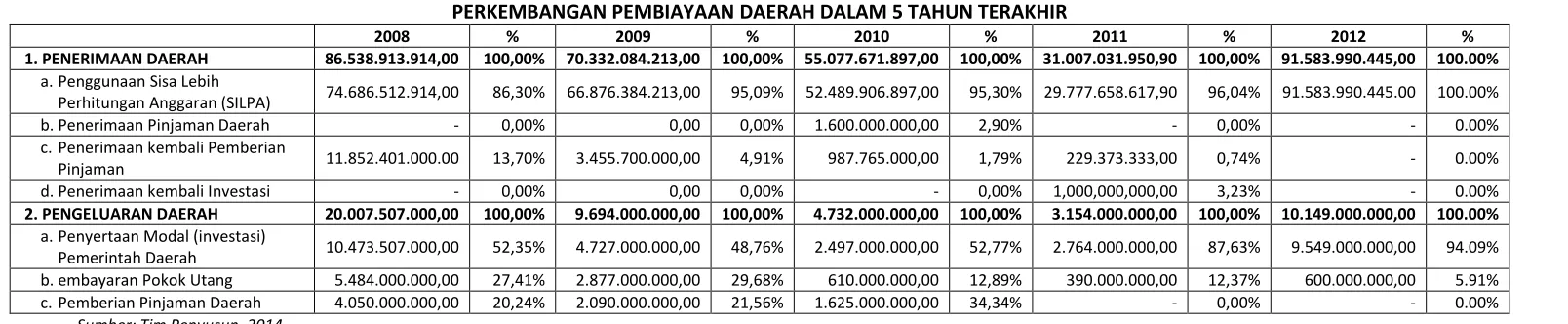

9.1.3. Perkembangan Pembiayaan Daerah

Perkembangan pembiayaan daerah terdiri dari penerimaan daerah dan pengeluaran daerah. Perkembangan penerimaan daerah di Kabupaten Sragen mengalami penurunan selama 4 (empat) tahun terakhir. Pemerimaan daerah pada tahun 2008 sebesar Rp.86.538.913.914,00 mengalami penurunan setiap tahunnya dan pada tahun 2011 menjadi sebesar Rp. 31.007.031.950,90, sedangkan pada tahun 2012 mengalami perkembangan yang baik yaitu meningkat secara signifikan menjadi sebesar Rp.91.583.990.445,00

TABEL IX. 5

PERKEMBANGAN PEMBIAYAAN DAERAH DALAM 5 TAHUN TERAKHIR

2008 % 2009 % 2010 % 2011 % 2012 %

1. PENERIMAAN DAERAH 86.538.913.914,00 100,00% 70.332.084.213,00 100,00% 55.077.671.897,00 100,00% 31.007.031.950,90 100,00% 91.583.990.445,00 100.00%

a.Penggunaan Sisa Lebih

Perhitungan Anggaran (SILPA) 74.686.512.914,00 86,30% 66.876.384.213,00 95,09% 52.489.906.897,00 95,30% 29.777.658.617,90 96,04% 91.583.990.445.00 100.00%

b.Penerimaan Pinjaman Daerah - 0,00% 0,00 0,00% 1.600.000.000,00 2,90% - 0,00% - 0.00%

c.Penerimaan kembali Pemberian

Pinjaman 11.852.401.000.00 13,70% 3.455.700.000,00 4,91% 987.765.000,00 1,79% 229.373.333,00 0,74% - 0.00%

d.Penerimaan kembali Investasi - 0,00% 0,00 0,00% - 0,00% 1,000,000,000,00 3,23% - 0.00%

2. PENGELUARAN DAERAH 20.007.507.000,00 100,00% 9.694.000.000,00 100,00% 4.732.000.000,00 100,00% 3.154.000.000,00 100,00% 10.149.000.000,00 100.00%

a.Penyertaan Modal (investasi)

Pemerintah Daerah 10.473.507.000,00 52,35% 4.727.000.000,00 48,76% 2.497.000.000,00 52,77% 2.764.000.000,00 87,63% 9.549.000.000,00 94.09%

b.embayaran Pokok Utang 5.484.000.000,00 27,41% 2.877.000.000,00 29,68% 610.000.000,00 12,89% 390.000.000,00 12,37% 600.000.000,00 5.91%

c.Pemberian Pinjaman Daerah 4.050.000.000,00 20,24% 2.090.000.000,00 21,56% 1.625.000.000,00 34,34% - 0,00% - 0.00%

9.2. PROFIL PERKEMBANGAN INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA (APBN, APBD PROVINSI, APBD KABUPATEN SRAGEN, SWASTA, MASYARAKAT)

9.2.1. Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBN

Perkembangan investasi pembangunan Cipta Karya yang bersumber dari dana APBN Kabupaten selama kurun waktu 3 tahun dapat dilihat pada tabel berikut ini :

TABEL IX. 6

PERKEMBANGAN ALOKASI APBN UNTUK PEMBANGUNAN BIDANG CIPTA KARYA KABUPATEN SRAGEN DALAM 3 TAHUN TERAKHIR

Sektor 2011 2012 2013

Pengembangan Air Minum

Pengembangan PLP 35.440.000

Pengembangan Permukiman 6.364.076.500 2.475.220.600 3.237.540.590

Penataan Bangunan & Lingkungan 26.193.688.000

Total 6.364.076.500 2.510.660.600 29.431.228.590

Sumber: Laporan LPKJ Kabupaten Sragen Tahun 2011-2013 dan Tim Penyusun, 2014

Dari tabel diatas dapat diketahui bahwa alokasi APBN yang diberikan untuk Kabupaten Sragen mengalami perkembangan yang fluktuatif. Pada tahun 2011, alokasi APBN sebesar Rp.6.364.076.500,00 mengalami penurunan menjadi RP. 2.510.660.600,00 kemudian meningkat kembali di tahun 2013 menjadi Rp. 29.431.228.590,00.

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT didaerah, untuk mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional. Prioritas nasional yang terkait dengan bidang Cipta Karya adalah pembangunan air minum dan sanitasi. Di Kabupaten Sragen, alokasi DAK yang ada adalah DAK Sanitasi pada tahun 2012 untuk pengembangan drainase. Lebih jelasnya, dapat dilihat pada tabel berikut ini :

TABEL IX. 7

PERKEMBANGAN ALOKASI DAK UNTUK PEMBANGUNAN BIDANG CIPTA KARYA KABUPATEN SRAGEN DALAM 3 TAHUN TERAKHIR

Jenis DAK 2011 2012 2013

DAK Sanitasi 35.440.000

DAK Air Minum

Total - 35.440.000 -

Sumber: Laporan LPKJ Kabupaten Sragen Tahun 2011-2013 dan Tim Penyusun, 2014

9.2.2. Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBD

Perkembangan investasi pembangunan Cipta Karya yang bersumber dari dana APBD Kabupaten selama kurun waktu 3 tahun dapat dilihat pada tabel berikut ini :

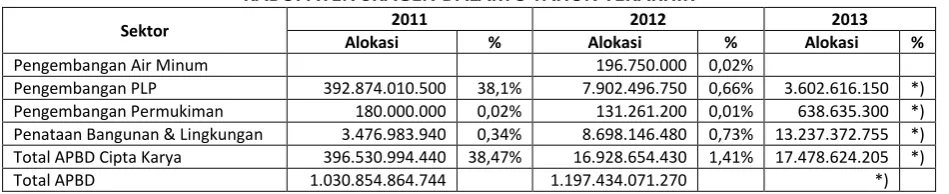

TABEL IX. 8

PERKEMBANGAN ALOKASI APBD UNTUK PEMBANGUNAN BIDANG CIPTA KARYA KABUPATEN SRAGEN DALAM 3 TAHUN TERAKHIR

Sektor 2011 2012 2013

Alokasi % Alokasi % Alokasi %

Pengembangan Air Minum 196.750.000 0,02%

Pengembangan PLP 392.874.010.500 38,1% 7.902.496.750 0,66% 3.602.616.150 *)

Pengembangan Permukiman 180.000.000 0,02% 131.261.200 0,01% 638.635.300 *)

Penataan Bangunan & Lingkungan 3.476.983.940 0,34% 8.698.146.480 0,73% 13.237.372.755 *)

Total APBD Cipta Karya 396.530.994.440 38,47% 16.928.654.430 1,41% 17.478.624.205 *)

Total APBD 1.030.854.864.744 1.197.434.071.270 *)

Sumber: Laporan LPKJ Kabupaten Sragen Tahun 2011-2013 dan Tim Penyusun, 2014

Berdasarkan data diatas, dapat diketahui perkembangan alokasi APBD di sektor Cipta Karya mengalami perkembangan yang fluktuatif. Pada tahun 2011, alokasi APBD di sektor Cipta Karya sebesar 38,47% dari total APBD Kabupaten Sragen, yaitu sebesar Rp. 396.530.994.440,00, tahun 2012 mengalami penurunan menjadi Rp. 16.928.654.430,00 atau sekitar 1,41% dari total APBD dan pada tahun 2013 meningkat menjadi Rp. 17.478.624.205,00.

Prosentase alokasi dana APBD terbesar untuk tahun 2011 ada di sektor pengembangan PLP yaitu sebanyak 38%, diurutan kedua sektor PBL sebesar 0,34% dan diurutan ketiga sektor pengembangan permukiman sebesar 0,02%. Tahun 2012, alokasi dana APBD terbesar ada di sektor PBL sebesar 0,73%, diurutan kedua pengembangan PLP sebesar 0,66%, urutan ketiga pengembangan air minum sebesra 0,02% dan diurutan terakhir pengembangan permukiman sebesar 0,01%.

9.2.3. Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi, yaitu untuk menyediakan pelayanan umum bagi kesejahteraan sosial (social oriented) sekaligus untuk menghasilkan laba bagi perusahaan maupun sebagai sumber pendapatan pemerintah daerah (profit oriented).

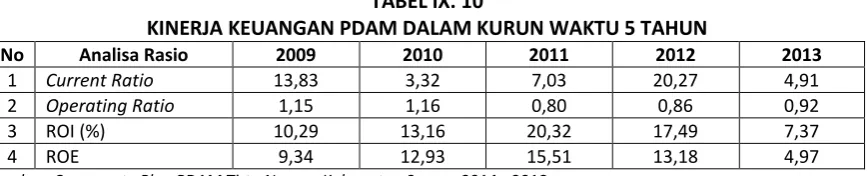

Pembiayaan dari perusahaan daerah dapat menjadi salah satu alternatif dalam mengembangkan infrastruktur Cipta Karya. Dalam bagian ini disajikan kinerja perusahaan daerah yang bergerak di bidang Cipta Karya yaitu PDAM.

Pengukuran kinerja perusahaan didasarkan pada Surat Keputusan Menteri Dalam Negeri Nomor 47 tahun 1999 tentang Pedoman Penilaian Kinerja Perusahaan Daerah Air Minum, yang meliputi aspek keuangan, aspek operasional dan aspek administrasi. Tingkat kinerja PDAM Tirto Negoro Kabupaten Sragen tahun 2013 secara keseluruhan termasuk dalam kategori “Baik” dengan nilai 65,50. Perkembangan kinerja PDAM Tirto Negoro Kabupaten Sragen dalam 5 tahun terakhir (2009-2013) dapat digambarkan sebagai berikut :

TABEL IX. 9

KINERJA PDAM DALAM KURUN WAKTU 5 TAHUN

Tahun Nilai Kategori Keterangan

2009 68,06 Baik Lebih dari 75 = Baik Sekali

2010 66,68 Baik 60 – 75 = Baik

2011 68,85 Baik 45 – 60 = Cukup

2012 67,00 Baik 30 – 45 = Sedang

2013 65,50 Baik Kurang dari 30 = Tidak Baik

Sumber: Coorporate Plan PDAM Tirto Negoro Kabupaten Sragen 2014 - 2018

Sedangkan perkembangan kinerja keuangan PDAM Tirto Negoro Kabupaten Sragen selama 5 tahun terakhir adalah :

TABEL IX. 10

KINERJA KEUANGAN PDAM DALAM KURUN WAKTU 5 TAHUN

No Analisa Rasio 2009 2010 2011 2012 2013

1 Current Ratio 13,83 3,32 7,03 20,27 4,91

2 Operating Ratio 1,15 1,16 0,80 0,86 0,92

3 ROI (%) 10,29 13,16 20,32 17,49 7,37

Untuk perhitungan kinerja tahun 2013, angka laporan keuangan yang digunakan adalah angka RKAP tahun 2013. Secara lengkap, perkembangan kondisi keuangan perusahaan dalam bentuk Laporan Laba (Rugi) dan Neraca adalah sebagai berikut :

TABEL IX. 11

LAPORAN LABA RUGI TAHUN 2013 DAN 2012

No Uraian Catatan 2013 (Rp) 2012 (Rp)

1 PENDAPATAN

a Pendapatan Usaha

b Pendapatan Air 4.1) 31.381.101.225,00 29.873.405.525,00

c Pendapatan Non Air 4.2) 2.067.969.691,00 2.273.144.906,00

4.3) 33.449.070.916,00 32.146.550.431,00

d Pendapatan Lain-lain 157.183.320,00 601.419.402,00

Jumlah Pendapatan 33.606.254.236,00 32.747.969.833,00

2 BEBAN

a Beban sumber air 4.4) 7.985.640.000,20 7.363.969.785,26

b Beban pengolahan air 4.5) 686.236.023,08 643.694.423,00

c Beban transmisi dan distribusi 4.6) 6.415.700.177,01 8.274.090.227,39

d Beban umum dan administrasi 4.7) 13.899.763.058,43 11.216.157.578,04

e Beban lain-lain 4.8) 12.028.200,00 7.934.014,00

Jumlah Beban 28.999.367.458,72 27.505.846.027,69

LABA (RUGI) SEBELUM PAJAK 4.606.886.777,28 5.242.123.805,31 PPh Badan Pasal 25 4.9) 1.422.347.111,51 1.410.596.677,92

LABA (RUGI) BERSIH 3.184.539.665,77 3.831.527.127,39

Sumber: Laporan Laba Rugi Komparatif Per 31 Desember 2013 dan 2012, PDAM Tirto Negoro Kabupaten Sragen

TABEL IX. 12 LAPORAN NERACA

No Uraian 2009 2010 2011 2012 2013

I AKTIVA

1 Aktiva Lancar 5.466.109.562 5.608.822.472 7.199.909.477 8.028.132.218,75 9.876.015.287,93

2 Aktiva Tetap 19.750.596.676 22.069.877.625 20.718.130.319 21.944.778.377,62 32.378.723.507,37

3 Aktiva Lain-lain 1.607.860.845 998.552.003 1.101204.600 22.014.245.977,62 32.456.883.107,37

Total Aktiva 26.824.567.083 28.677.252.100 29.019.244.396 30.042.378.196,37 42.332.898.395,30

II PASIVA

1 Kewajiban Jangka

Pendek 395.226.380 1.903.818.796 1.024.840.237 182.392.660,92 140.301.317,51

2 Kewajiban Jangka

Panjang 213.678.765 0 0 213.678.765,20 213.678.765,20

3 Kewajiban Lain-lain 6.677.753.803 5.779.197.878 445.298.792 582.400.249,00 749.363.661,00

4 Modal dan

Cadangan 19.537.908.135 20.994.235.426 27.549.105.366 29.063.906.521,25 41.229.554.651,59

Total Pasiva 26.824.567.083 28.677.252.100 29.019.244.396 30.042.378.196,37 42.332.898.395,30

Sumber: Corporate Plan PDAM Tirto Negoro Kabupaten Sragen 2014 – 2018 dan Laporan Keuangan Per 31 Desember 2012-2013

9.3. PROYEKSI DAN RENCANA INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA 9.3.1. Proyeksi APBD 5 Tahun Ke Depan

TABEL IX. 13

PROYEKSI PENDAPATAN APBD KABUPATEN SRAGEN DALAM 5 TAHUN TERAKHIR

Jenis Pendapatan Realisasi Pendapatan % Pertumbuhan

2008 2009 2010 2011 2012

PENDAPATAN 804.134.190.451 797.639.563.236 883.148.530.283 1.094.585.823.239 1.308.940.381.569 0,111

1. PENDAPATAN ASLI DAERAH 65.561.025.869 72.681.309.220 79.627.347.874 94.518.999.398 127.695.844.300 0,151

a. Pendapatan Pajak daerah 11.958.348.473 16.248.229.466 17.659.090.382 20.594.223.505 22.662.311.722 0,144

b. Pendapatan Retribusi daerah 37.083.968.889 13.971.700.450 16.695.488.657 17.179.403.807 21.169.074.341 -0,319

c. Pendapatan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan 4.504.710.818 4.662.634.227 5.277.163.221 7.079.893.351 8.533.382.654 0,144

d. Lain-lain Pendapatan Asli Daerah yang Sah 12.013.997.689 37.798.745.077 39.995.605.614 49.665.478.735 75.331.075.583 0,318

2. PENDAPATAN TRANSFER 706.037.833.332 688.146.724.016 781.926.559.409 919.462.231.841 1.128.084.871.656 0,107 a. Transfer Pemerintah Pusat - Dana Perimbangan 638.420.507.087 636.207.252.277 653.056.922.240 728.600.173.450 890.241.506.456 0,077

Dana Bagi Hasil Pajak 32.242.650.237 35.698.253.163 39.098.691.883 37.812.134.147 41.278.019.456 0,058

Dana Bagi Hasil Bukan Pajak (Sumberdaya Alam) 624.891.850 437.563.114 638.340.357 733.609.303 917.172.000 0,054

Dana Alokasi Umum 551.265.965.000 551.913.436.000 561.675.090.000 618.442.630.000 778.668.035.000 0,079

Dana Alokasi Khusus 54.287.000.000 48.158.000.000 51.644.800.000 71.611.800.000 69.378.280.000 0,047

b. Transfer Pemerintah Pusat - Lainnya 31.609.733.800 9.858.705.000 18.087.160.336 15.269.925.000 - -0,484

Dana Penyesuaian 31.609.733.800 9.858.705.000 9.369.160.336 - - -0,565

Dana Otonomi Khusus - - 8.718.000.000 15.269.925.000 - 0,357

c. Transfer Pemerintah Provinsi 36.007.592.445 42.080.766.739 39.977.298.833 54.539.436.511 70.534.596.200 0,146

Pendapatan Bagi Hasil Pajak 36.007.592.445 42.080.766.739 39.977.298.833 54.539.436.511 70.534.596.200 0,146

d. Transfer Pemerintah Pusat - Tambahan Penghasilan Guru - - 70.805.178.000 121.052.696.880 167.308.769.000 0,423

Dana Alokasi Tambahan Penghasilan Guru - - 70.805.178.000 121.052.696.880 167.308.769.000 0,423

3. LAIN-LAIN PENDAPATAN YANG SAH 32.535.331.250 36.811.530.000 21.594.623.000 80.604.592.000 53.159.665.613 -0,093

a. Pendapatan Hibah 6.710.000.000 18.696.000.000 921.900.000 318.000.000 1.417.200.613 -4,941

b. Pendapatan Dana Darurat 3.000.000.000 - - - - 0

c. Pendapatan Lainnya 22.825.331.250 18.115.530.000 20.672.723.000 80.286.592.000 51.742.465.000 0,014

Lanjutan Tabel IX.13

Jenis Pendapatan Proyeksi

2015 2016 2017 2018 2019

PENDAPATAN 1.313.303.993.066,10 1.314.761.760.498,41 1.316.221.146.052,56 1.317.682.151.524,68 1.319.144.778.712,87 1. PENDAPATAN ASLI DAERAH 128.275.180.392,21 128.468.875.914,61 128.662.863.917,24 128.857.144.841,75 129.051.719.130,46

a. Pendapatan Pajak daerah 22.760.353.954,02 22.793.128.863,71 22.825.950.969,27 22.858.820.338,67 22.891.737.039,96

b. Pendapatan Retribusi daerah 20.967.131.868,22 20.900.246.717,56 20.833.574.930,53 20.767.115.826,51 20.700.868.727,02

c. Pendapatan Hasil Pengelolaan Kekayaan Daerah Yang

Dipisahkan 8.570.299.977,01 8.582.641.208,98 8.595.000.212,32 8.607.377.012,63 8.619.771.635,52

d. Lain-lain Pendapatan Asli Daerah yang Sah 76.052.021.800,42 76.293.867.229,75 76.536.481.727,54 76.779.867.739,43 77.024.027.718,84

2. PENDAPATAN TRANSFER 1.131.709.900.109,08 1.132.920.829.702,19 1.134.133.054.989,97 1.135.346.577.358,81 1.136.561.398.196,59 a. Transfer Pemerintah Pusat - Dana Perimbangan 892.299.548.214,91 892.986.618.867,03 893.674.218.563,56 894.362.347.711,85 895.051.006.719,59

Dana Bagi Hasil Pajak 41.349.884.875,68 41.373.867.808,91 41.397.864.652,24 41.421.875.413,74 41.445.900.101,48

Dana Bagi Hasil Bukan Pajak (Sumberdaya Alam) 918.658.621,13 919.154.696,78 919.651.040,32 920.147.651,88 920.644.531,61

Dana Alokasi Umum 780.514.936.527,03 781.131.543.326,88 781.748.637.246,11 782.366.218.669,54 782.984.287.982,28

Dana Alokasi Khusus 69.476.149.358,99 69.508.803.149,19 69.541.472.286,67 69.574.156.778,64 69.606.856.632,33

b. Transfer Pemerintah Pusat - Lainnya - - - - -

Dana Penyesuaian - - - - -

Dana Otonomi Khusus - - - - -

c. Transfer Pemerintah Provinsi 70.843.989.005,51 70.947.421.229,45 71.051.004.464,45 71.154.738.930,97 71.258.624.849,81

Pendapatan Bagi Hasil Pajak 70.843.989.005,51 70.947.421.229,45 71.051.004.464,45 71.154.738.930,97 71.258.624.849,81

d. Transfer Pemerintah Pusat - Tambahan Penghasilan Guru 169.440.910.858,92 170.157.645.911,86 170.877.412.754,06 171.600.224.210,01 172.326.093.158,42

Dana Alokasi Tambahan Penghasilan Guru 169.440.910.858,92 170.157.645.911,86 170.877.412.754,06 171.600.224.210,01 172.326.093.158,42

3. LAIN-LAIN PENDAPATAN YANG SAH 53.011.488.036,56 52.962.187.352,69 52.912.932.518,45 52.863.723.491,21 52.814.560.228,36

a. Pendapatan Hibah 1.217.337.653,53 1.157.189.000,07 1.100.012.291,58 1.045.660.684,25 993.994.589,84

b. Pendapatan Dana Darurat - - - - -

c. Pendapatan Lainnya 51.764.199.877,90 51.771.446.865,88 51.778.694.868,44 51.785.943.885,72 51.793.193.917,87

Dari perhitungan proyeksi pendapatan APBD Kabupaten Sragen selama kurun waktu 5 tahun, dapat diproyeksikan total pendapatan Kabupaten Sragen sampai dengan tahun 2019 sebesar Rp.1.319.144.778.712,87 dengan perincian PAD sebesar Rp. 129.051.719.130,46; pendapatan transfer sebesar Rp. 1.136.561.398.196,59 dan lain-lain pendapatan yang sah sebesar Rp. 52.814.560.228,36.

Net Public Saving

Net Public Saving atau tabungan pemerintah adalah sisa dari total penerimaan daerah setelah dikurangkan dengan belanja/pengeluaran yang mengikat. Dengan kata lain, NPS merupakan sejumlah dana yang tersedia untuk pembangunan. Besarnya NPS menjadi dasar dana yang dapat dialokasikan untuk bidang PU/Cipta Karya. Berdasarkan proyeksi APBD, dapat dihitung NPS dalam 3-5 tahun ke depan untuk melihat kemampuan anggaran pemerintah berinvestasi dalam bidang Cipta Karya. Adapun rumus perhitungan NPS adalah sebagai berikut:

Net Public Saving = Total Penerimaan daerah - Belanja Wajib

NPS = (PAD+DAU+DBH+DAK) - (Belanja mengikat + Kewajiban Daerah)

Belanja mengikat adalah belanja yang harus dipenuhi/tidak bisa dihindari oleh Pemerintah Daerah dalam tahun anggaran bersangkutan seperti belanja pegawai, belanja barang, belanja bunga, belanja subsidi, belanja bagi hasil serta belanja lain yang mengikat sesuai peraturan yang berlaku.

Kewajiban daerah antara lain pembayaran pokok pinjaman, pembayaran kegiatan lanjutan.

TABEL IX. 14

PROYEKSI KEMAMPUAN ANGGARAN PEMERINTAH KABUPATEN SRAGEN BERINVESTASI DALAM BIDANG CIPTA KARYA

2015 2016 2017 2018 2019

Pendapatan 1.313.303.993.066,10 1.314.761.760.498,41 1.316.221.146.052,56 1.317.682.151.524,68 1.319.144.778.712,87

Belanja 1.200.769.649.596,40 1.201.883.572.562,66 1.202.998.528.886,47 1.204.114.519.526,44 1.205.231.545.442,07

NPS 112.534.343.469,71 112.878.187.935,75 113.222.617.166,09 113.567.631.998,24 113.913.233.270,80

Sumber: Tim Penyusun, 2014

Kemampuan Pinjaman Daerah (Debt Service Coverage Ratio/DSCR)

Pinjaman Daerah merupakan alternatif pendanaan APBD yang digunakan untuk menutup defisit APBD, pengeluaran pembiayaan atau kekurangan arus kas. Pinjaman Daerah dapat bersumber dari Pemerintah, Pemerintah Daerah lain, lembaga keuangan bank, lembaga keuangan bukan bank, dan masyarakat (obligasi). Berdasarkan PP No. 30 Tahun 2011 Tentang Pinjaman Daerah, Pemerintah Daerah wajib memenuhi persyaratan sebagai berikut:

Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak melebihi 75% dari jumlah penerimaan umum APBD tahun sebelumnya.

Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang ditetapkan oleh Pemerintah.

Dalam hal Pinjaman Daerah diajukan kepada Pemerintah, Pemerintah Daerah juga wajib memenuhi persyaratan tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari Pemerintah.

Salah satu persyaratan dalam permohonan pinjaman adalah rasio kemampuan keuangan daerah untuk mengembalikan pinjaman atau dikenal dengan Debt Service Cost Ratio (DSCR). Berdasarkan peraturan yang berlaku, DSCR minimal adalah 2,5. DSCR ini menunjukan kemampuan pemerintah untuk membayar pinjaman, sekaligus memberikan gambaran kapasitas keuangan pemerintah.

DSCR = PAD + DAU + DBH + DBHDR – Belanja Wajib Pokok Pinjaman + Bunga + Biaya Lain

TABEL IX. 15

PROYEKSI KEMAMPUAN PEMERINTAH KABUPATEN SRAGEN DALAM MEMBAYAR PINJAMAN Tahun Pendapatan Belanja Wajib Selisih Pokok Pinjaman DSCR

2008 804.134.190.451 635.235.148.322 168.899.042.129,00 5.484.000.000,00 30,79851242 2009 797.639.563.236 705.550.768.124 92.088.795.112,00 2.877.000.000,00 32,00861839 2010 883.148.530.283 817.352.971.401 65.795.558.881,90 610.000.000,00 107,8615719 2011 1.094.585.823.239 960.018.084.465 134.567.738.774,00 390.000.000,00 345,045484 2012 1.308.940.381.569 1.071.927.800.331 237.012.581.238,00 600.000.000,00 395,0209687 Sumber: Tim Penyusun, 2014

Jika dilihat hasil perhitungan DSCR selama kurun waktu 5 (lima) tahun yang mempunyai nilai diatas 2,5 maka dapat disimpulkan bahwa Kabupaten Sragen mempunyai kemampuan keuangan untuk mengembalikan pinjaman daerah.

Batas jumlah pinjaman merupakan batas paling tinggi yang dianggap layak menjadi beban APBD menurut PP No. 107 Tahun 2000 yaitu tidak melebihi 75% dari jumlah penerimaan umum APBD tahun sebelumnya.

TABEL IX. 16

PROYEKSI JUMLAH PINJAMAN YANG DIPERBOLEHKAN BAGI KABUPATEN SRAGEN TAHUN 2015-2019

Tahun Pendapatan Batas Jumlah Pinjaman (75%)

2015 1.313.303.993.066,10 984.977.994.800

2016 1.314.761.760.498,41 986.071.320.374

2017 1.316.221.146.052,56 987.165.859.539

2018 1.317.682.151.524,68 988.261.613.644

2019 1.319.144.778.712,87 989.358.584.035

Sumber: Tim Penyusun, 2014

9.3.2. Rencana Pembiayaan Perusahaan Daerah

Rencana pembiayaan perusahaan daerah memuat informasi tentang rencana pengembangan 5 (lima) tahun ke depan dalam bentuk business plan yang dibutuhkan untuk mengetahui kontribusi perusahaan daerah untuk pendanaan Cipta Karya dalam 5 (lima) tahun ke depan.

1) Meningkatkan Efektifitas Penagihan Piutang

Efektivitas penagihan piutang air tahun 2012 sesuai dengan hasil audit kinerja sebesar 98% dengan jumlah piutang air sebesar Rp.3.714.903.840,00 diantaranya sebesar Rp.416.711.440,00 telah berumur > I th.

Dalam rangka mempertahankan efektivitas penagihan yang cukup baik tersebut serta menjaga likuiditas keuangan perusahaan, PDAM Kabupaten Sragen merencanakan melakukan kegiatan peningkatan efektivitas penagihan rekening air yang dilaksanakan secara rutin setiap tahun mulai tahun 2014. Perkiraan dana yang dibutuhkan untuk membiayai kegiatan tersebut mulai tahun 2014 sampai dengan tahun 2018 sebesar Rp.65.000.000,00.

Disamping hal tersebut kegiatan peningkatan efisiensi penagihan piutang juga dilaksanakan melalui kegiatan antara lain pembentukan tim penagihan kerja sama dengan pihak ketiga, pembayaran rekening dengan sistem kerja sama payment point online buyer dan M Banking, pemberitahuan tagihan rekening air secara online serta pemberian fee kepada pihak ketiga sebesar jumlah denda yang diperoleh dari pelanggan. Kegiatan ini diperkirakan memerlukan dana sebesar Rp.24.000.000,00.

2) Penyusunan Rencana dan Monitoring Realisasi Biaya Secara Periodik

Rencana Kerja Anggaran Perusahaan (RKAP) selama ini belum sepenuhnya dipedomani sebagai acuan pelaksanaan kegiatan terutama dibidang pembiayaan, hal ini antara lain disebabkan antara lain perencanaan pendapatan dan biaya yang kurang matang serta kurangnya monitoring atas realisasi dibandingkan dengan anggarannya dan pelaksanaan tindak lanjut jika terjadi deviasi.

Dalam rangka peningkatan rasio keuangan yang lebih sehat, PDAM Kabupaten Sragen mulai tahun 2014 merencanakan kegiatan penyusunan RKAP dan evaluasi/monitoring realisasinya secara periodik yaitu bulanan, triwulanan dan tahunan.

Perkiraan biaya yang dibutuhkan untuk kegiatan tersebut mulai tahun 2014 sampai dengan 2018 sebesar Rp.135.000.000,00 yang seluruhnya bersumber dari PDAM Kabupaten Sragen. 3) Program Peningkatan Pemakaian Air Rata-rata Pelanggan

Pemakaian air rata-rata pelanggan tahun 2013 terutama golongan R1 sampai dengan R3 berkisar antara 12 sampai dengan 16 m3 perbulan sedangkan pelanggan golongan R4 dan R5 berkisar 20 m3. PDAM Kabupaten Sragen sesuai dengan asumsi perhitungan proyeksi pendapatan tahun 2014 sampai dengan tahun 2018 mentargetkan pemakaian air rata-rata 20 m3 perbulan. Pencapaian target tersebut antara lain ditempuh melalui kegiatan pembentukan tim pemeliharaan meter pelanggan (mobile) dan kegiatan penyuluhan pentingnya air bersih kerja sama dengan dinas terkait. Dana yang dibutuhkan untuk membiayai kegiatan ini diperkirakan sebesar Rp.634.200.000,00 terinci sebagai berikut:

TABEL IX. 17

KEBUTUHAN DANA PROGRAM PENINGKATAN PEMAKAIAN AIR RATA-RATA PELANGGAN (DALAM RIBUAN RUPIAH)

No Uraian 2014 2015 2016 2017 2018 Jumlah

1 Pembentukan tim pemeliharaan

meter pelanggan (mobile)

36.000 43.200 50.400 57.600 72.000 259.200

2 Penyuluhan pentingnya air bersih kerja sama dengan dinas terkait.

75.000 75.000 75.000 75.000 75.000 375.000

Proyeksi keuangan dan kinerja PDAM Kabupaten Sragen dari tahun 2014 – 2018 sebagai berikut : TABEL IX. 18

PROYEKSI KEUANGAN LABA RUGI PDAM TIRTO NEGORO KABUPATEN SRAGEN

Uraian 2014 2015 2016 2017 2018

PENDAPATAN USAHA Penjualan Air

Harga Air 37.099.866.041 50.004.596.318 56.966.955.299 73.859.652.440 81.671.069.363

Jasa Administrasi 2.552.328.000 2.871.280.000 3.157.344.000 3.399.392.000 3.608.328.000

Pendapatan air lainnya 1.736.305.200 1.823.120.460 1.914.276.483 2.009.990.307 2.110.489.823

Jumlah Penjualan Air 41.388.499.241 54.698.996.778 62.038.575.782 79.269.034.747 87.389.887.185

Pendapatan Non Air

Pendapatan Sambungan Baru 2.500.909.091 2.500.000.000 2.272.727.273 1.933.636.364 1.818.181.818

Pendapatan Denda 496.440.000 521.262.000 547.325.100 574.691.355 603.425.923

Pendapatan lain - lain

Jumlah Pendapatan Non Air 2.997.349.091 3.021.262.000 2.820.052.373 2.508.327.719 2.421.607.741

Pendapatan Diluar Usaha Pendapatan Lain-lain

Pendapatan Bunga Deposito 1.929.000 1.929.000 1.929.000 1.929.000 1.929.000

Pendapatan Jasa Giro 107.000.000 107.000.000 107.000.000 107.000.000 107.000.000

Jumlah Pendapatan Lain-lain 108.929.000 108.929.000 108.929.000 108.929.000 108.929.000

JUMLAH SELURUH PENDAPATAN 44.494.777.332 57.829.187.778 64.967.557.155 81.886.291.466 89.920.423.926

BIAYA OPERASI DAN PEMELIHARAAN Biaya Sumber

Biaya Pegawai 520.851.100 572.936.210 630.229.831 693.252.814 762.578.096

Biaya Listrik PLN & Bahan Bakar 5.509.445.900 6.335.862.785 7.286.242.203 8.379.178.533 9.636.055.313

Biaya Pemeliharaan 607.101.000 778.081.050 961.985.103 1.165.084.358 1.383.338.576

Biaya Air Baku 677.510.650 811.386.183 911.955.492 1.032.553.266 1.159.180.930

7.314.908.650 8.498.266.228 9.790.412.628 11.270.068.971 12.941.152.914 Biaya Pengolahan

Biaya Pegawai 293.491.800 322.840.980 355.125.078 390.637.586 429.701.344

Biaya Bahan Kimia 132.300.000 138.915.000 145.860.750 153.153.788 160.811.477

Uraian 2014 2015 2016 2017 2018

1.025.773.550 1.306.736.818 1.618.215.707 1.951.882.747 2.309.008.763 Biaya Transmisi dan Distribusi

Biaya Pegawai 3.009.259.000 3.310.184.900 3.641.203.390 4.005.323.729 4.405.856.102

Biaya Pemeliharaan 6.244.488.150 8.016.787.558 10.286.026.935 12.950.928.282 16.673.474.696

9.253.747.150 11.326.972.458 13.927.230.325 16.956.252.011 21.079.330.798 Biaya Umum dan Administrasi

Biaya Pegawai 9.169.350.250 11.067.285.275 13.156.013.803 15.456.615.183 17.983.276.702

Biaya Kantor 512.557.500 538.185.375 565.094.644 593.349.376 623.016.845

Biaya Hubungan Langganan 269.983.350 283.482.518 297.656.643 312.539.476 328.166.449

Biaya Penelitian & Pengembangan - - - - -

Biaya Keuangan - - - - -

Biaya Pemeliharaan 1.472.169.300 1.545.777.765 1.623.066.653 1.704.219.986 1.789.430.985

Biaya Penyshan/Penghpsan Piutang 115.386.971 135.549.985 76.214.894 194.925.556 66.421.590

Rupa-rupa Biaya Umum 6.168.650.872 6.858.083.416 7.984.308.526 9.137.652.911 10.859.960.028

17.708.098.244 20.428.364.334 23.702.355.163 27.399.302.487 31.650.272.599 JUMLAH BIAYA OPS. & PEMELIHARAAN 35.302.527.594 41.560.339.836 49.038.213.824 57.577.506.216 67.979.765.075 Biaya Lain-lain

Biaya Bank 9.712.500 10.198.125 10.708.031 11.243.433 11.805.604

JUMLAH BIAYA LAIN-LAIN 9.712.500 10.198.125 10.708.031 11.243.433 11.805.604

LABA/(RUGI) SEBELUM PENYUSUTAN 9.182.537.239 16.258.649.817 15.918.635.300 24.297.541.817 21.928.853.247

BIAYA PENYUSUTAN 6.093.904.435 9.611.191.160 12.224.671.393 15.726.652.667 18.347.069.980

LABA/(RUGI) SETELAH PENYUSUTAN 3.088.632.803 6.647.458.656 3.693.963.907 8.570.889.150 3.581.783.267

PAJAK 730.406.500 1.592.764.500 889.318.375 2.079.837.750 871.517.125

9.3.3. Rencana Kerjasama Pemerintah dan Swasta Bidang Cipta Karya

Rencana Kerjasama pemerintah dengan swasta di bidang Cipta Karya meliputi beberapa kegiatan yang ada di sektor Cipta Karya. Diharapkan, dengan adanya kerjasama ini dapat menjadi sumber alternatif pendanaan yang dapat diterapkan dalam kegiatan sektor Cipta Karya. Beberapa kegiatan yang menggunakan pembiayaan dari sektor swasta dapat dilihat pada tabel berikut :

TABEL IX. 19

PROYEK POTENSIAL YANG DAPAT DIBIAYAI SEKTOR SWASTA (DALAM RIBUAN RUPIAH) Sektor Nama Kegiatan Deskripsi Kegiatan Biaya Kegiatan Perumahan

Permukiman

Infrastruktur Kawasan Permukiman Kumuh

Penyusunan DED RSH Kecamatan Karangmalang

Pendampingan Pelayanan Air Bersih masyarakat Kecamatan Plupuh Sumberlawang, IKK Sukodono, IKK Kalijambe, IKK Mondokan (baru), IKK Plumpuh 2, IKK Gesi (Baru), IKK Tangen (baru), IKK Jenar (baru), IKK Karangmalang, IKK Ngrampal , Pembangunan IPA untuk IKK.Gml, Sblw, Miri, & Kalijambe

Pengadaan Alat Transportasi dan Peralatan Kantor serta Sarana Gedung kantor

Peningkatan Kapasitas Produksi Air

Baku 14.938.000

Optimalisasi Kapasitas Produksi dan

Pengembangan SPAM 12.128.000

Penyusunan rencana keuangan dan

RKAP 135.000

Penyesuaian Tarif dan Reklasiikasi

Pelanggan Niaga 375.000

Penguatan kapasitas

kelembagaan dan

SDM bidang air

minum

Pendidikan dan Pelatihan teknik/non

teknik dan subsidi Pendidikan Lanjut 4.750.000

Program Rekruitment Pegawai 159.000

Peningkatan Kepuasan Pegawai dan

Sektor Nama Kegiatan Deskripsi Kegiatan Biaya Kegiatan Ǿ250, Kecamatan Jenar Dan Tangen

1.014.130 Ǿ250, Unit Pelayanan IKK Miri

195.000

Jaringan distribusi waduk Gajahmungkur

Pengadaan dan Pemasangan Pipa JDU Ǿ250, Unit Pelayanan Kota Sragen

650.000 Ǿ150, Unit Pelayanan IKK Mondokan

9.4. KETERPADUAN STRATEGI PENINGKATAN INVESTASI PEMBANGUNAN BIDANG CIPTA KARYA

Keterpaduan strategi peningkatan investasi pembangunan bidang Cipta Karya dilakukan untuk melihat tingkat ketersediaan dana yang ada untuk pembangunan bidang infrastruktur Cipta Karya yang meliputi sumber pemerintah pusat, pemerintah daerah, perusahaan daerah, serta dunia usaha dan masyarakat. Kemudian, dirumuskan strategi peningkatan investasi pembangunan bidang Cipta Karya dengan mendorong pemanfaatan pendanaan dari berbagai sumber.

9.4.1. Kemampuan Keuangan Daerah

Kemampuan keuangan daerah yang dapat digunakan dalam membiayai usulan program dan kegiatan yang ada dalam RPI2-JM bidang Cipta Karya dapat dilihat pada uraian berikut ini : a) Proyeksi dana dari pemerintah pusat (APBN)

Kemampuan pendanaan yang berasal dari APBN dapat diproyeksikan dengan menggunakan asumsi trend historis maksimal 10% dari tahun sebelumnya. Proyeksi kemampuan pendanaan dari APBN dapat dilihat pada tabel berikut ini :

TABEL IX. 20

PROYEKSI PENDANAAN DARI PEMERINTAH PUSAT SELAMA KURUN WAKTU 5 (LIMA) TAHUN

Sektor 2013 2014 2015 2016

Pengembangan Air Minum **) 18.057.912.000 19.863.703.200 21.850.073.520 24.035.080.872

Pengembangan PLP 35.440.000 38.984.000 42.882.400 47.170.640

Pengembangan Permukiman *) 4.025.612.563 4.428.173.820 4.870.991.202 5.358.090.322 Penataan Bangunan & Lingkungan 26.193.688.000 28.813.056.800 31.694.362.480 34.863.798.728 Total 48.312.652.563 53.143.917.820 58.458.309.602 64.304.140.562

Lanjutan Tabel IX.20

Sektor 2017 2018 2019

Pengembangan Air Minum **) 26.438.588.959 29.082.447.855 31.990.692.641

Pengembangan PLP 51.887.704 57.076.474 62.784.122

Pengembangan Permukiman *) 5.893.899.354 6.483.289.289 7.131.618.218

Penataan Bangunan & Lingkungan 38.350.178.601 42.185.196.461 46.403.716.107

Total 70.734.554.618 77.808.010.080 85.588.811.088

Sumber: Tim Penyusun, 2014

Keterangan :

*) rata-rata tiap tahun dana APBN untuk pengembangan permukiman **) Dana pengembangan air minum dari PDAM

b) Proyeksi dana dari pemerintah daerah (APBD)

Proyeksi pendanaan dari APBD selama kurun waktu 5 (lima) tahun kedepan sebagai berikut : TABEL IX. 21

PROYEKSI KEMAMPUAN PENDANAAN APBD SELAMA KURUN WAKTU 5 (LIMA) TAHUN

Jenis Pendapatan Proyeksi

2015 2016 2017 2018 2019

PENDAPATAN 1.313.303.993.066,10 1.314.761.760.498,41 1.316.221.146.052,56 1.317.682.151.524,68 1.319.144.778.712,87 1. PENDAPATAN ASLI DAERAH 128.275.180.392,21 128.468.875.914,61 128.662.863.917,24 128.857.144.841,75 129.051.719.130,46

a. Pendapatan Pajak daerah 22.760.353.954,02 22.793.128.863,71 22.825.950.969,27 22.858.820.338,67 22.891.737.039,96

b. Pendapatan Retribusi daerah 20.967.131.868,22 20.900.246.717,56 20.833.574.930,53 20.767.115.826,51 20.700.868.727,02

c. Pendapatan Hasil Pengelolaan Kekayaan Daerah Yang

Dipisahkan 8.570.299.977,01 8.582.641.208,98 8.595.000.212,32 8.607.377.012,63 8.619.771.635,52

d. Lain-lain Pendapatan Asli Daerah yang Sah 76.052.021.800,42 76.293.867.229,75 76.536.481.727,54 76.779.867.739,43 77.024.027.718,84

2. PENDAPATAN TRANSFER 1.131.709.900.109,08 1.132.920.829.702,19 1.134.133.054.989,97 1.135.346.577.358,81 1.136.561.398.196,59 a. Transfer Pemerintah Pusat - Dana Perimbangan 892.299.548.214,91 892.986.618.867,03 893.674.218.563,56 894.362.347.711,85 895.051.006.719,59

Dana Bagi Hasil Pajak 41.349.884.875,68 41.373.867.808,91 41.397.864.652,24 41.421.875.413,74 41.445.900.101,48

Dana Bagi Hasil Bukan Pajak (Sumberdaya Alam) 918.658.621,13 919.154.696,78 919.651.040,32 920.147.651,88 920.644.531,61

Dana Alokasi Umum 780.514.936.527,03 781.131.543.326,88 781.748.637.246,11 782.366.218.669,54 782.984.287.982,28

Dana Alokasi Khusus 69.476.149.358,99 69.508.803.149,19 69.541.472.286,67 69.574.156.778,64 69.606.856.632,33

b. Transfer Pemerintah Pusat - Lainnya - - - - -

Dana Penyesuaian - - - - -

Dana Otonomi Khusus - - - - -

c. Transfer Pemerintah Provinsi 70.843.989.005,51 70.947.421.229,45 71.051.004.464,45 71.154.738.930,97 71.258.624.849,81

Pendapatan Bagi Hasil Pajak 70.843.989.005,51 70.947.421.229,45 71.051.004.464,45 71.154.738.930,97 71.258.624.849,81

d. Transfer Pemerintah Pusat - Tambahan Penghasilan

Guru 169.440.910.858,92 170.157.645.911,86 170.877.412.754,06 171.600.224.210,01 172.326.093.158,42 Dana Alokasi Tambahan Penghasilan Guru 169.440.910.858,92 170.157.645.911,86 170.877.412.754,06 171.600.224.210,01 172.326.093.158,42 3. LAIN-LAIN PENDAPATAN YANG SAH 53.011.488.036,56 52.962.187.352,69 52.912.932.518,45 52.863.723.491,21 52.814.560.228,36

a. Pendapatan Hibah 1.217.337.653,53 1.157.189.000,07 1.100.012.291,58 1.045.660.684,25 993.994.589,84

b. Pendapatan Dana Darurat - - - - -

c) Rencana pembiayaan dari perusahaan daerah

Rencana pembiayaan dari perusahaan daerah air minum (PDAM) Tirto Negoro Kabupaten Sragen berdasarkan Coorporate Plan PDAM tahun 2014-2018 dilihat dari proyeksi laba rugi pada tabel di bawah ini :

TABEL IX. 22

RENCANA PEMBIAYAAN PERUSAHAAN DAERAH PDAM TIRTO NEGORO

Uraian 2014 2015 2016 2017 2018

Jumlah Seluruh Pendapatan 44.494.777.332 57.829.187.778 64.967.557.155 81.886.291.466 89.920.423.926

Jumlah Biaya Ops. & Pemeliharaan 35.302.527.594 41.560.339.836 49.038.213.824 57.577.506.216 67.979.765.075

Jumlah Biaya Lain-Lain 9.712.500 10.198.125 10.708.031 11.243.433 11.805.604

Laba/(Rugi) Sebelum Penyusutan 9.182.537.239 16.258.649.817 15.918.635.300 24.297.541.817 21.928.853.247

Biaya Penyusutan 6.093.904.435 9.611.191.160 12.224.671.393 15.726.652.667 18.347.069.980

Laba/(Rugi) Setelah Penyusutan 3.088.632.803 6.647.458.656 3.693.963.907 8.570.889.150 3.581.783.267

Pajak 730.406.500 1.592.764.500 889.318.375 2.079.837.750 871.517.125

Laba/(Rugi) Bersih 2.358.226.303 5.054.694.156 2.804.645.532 6.491.051.400 2.710.266.142

Sumber: Coorporate Plan PDAM Tirto Negoro Kabupaten Sragen 2014 - 2018

9.4.2. Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi kebutuhan pendanaan dalam melaksanakan usulan program yang ada dalam RPI2-JM, maka Pemerintah Daerah perlu menyusun suatu strategi untuk meningkatkan pendanaan bagi pembangunan infrastruktur permukiman.

a. Strategi Peningkatan DDUB oleh Kabupaten

Strategi peningkatan pendanaan DDUB oleh Kabupaten Sragen dapat dilakukan melalui peningkatan penerimaan daerah yang dialokasikan untuk DDUB.

Dana Daerah untuk Urusan Bersama (DDUB) merupakan dana pendamping kegiatan APBN di Kabupaten Sragen. DDUB ini menunjukan besaran komitmen pemerintah daerah dalam melakukan pembangunan bidang Cipta Karya, sehingga dalam upaya peningkatan pendanaan melalui DDUB, Pemerintah Kabupaten Sragen perlu membuat komitmen dalam rencana pengembangan dan investasi antara Pemerintah, Pemerintah Provinsi dan Pemeritah Kabupaten Sragen sehingga pengalokasian dana DDUB dapat terealisasi.

b. Strategi Peningkatan Penerimaan Daerah Dan Efisiensi Pengunaan Anggaran

Secara umum kebijakan keuangan daerah diarahkan pada peningkatkan kapasitas dan kemandirian kemampuan keuangan daerah disertai dengan efisiensi anggaran yang ditujukan bagi pembiayaan pembangunan. Untuk meningkatkan sumber penerimaan daerah, diperlukan strategi kebijakan keuangan daerah berikut:

1. Mengoptimalisasikan sumber-sumber pendapatan daerah – khususnya sumber-sumber Pendapatan Asli Daerah – melalui optimalisasi pendataan dan penerimaan wajib pajak dan restribusi daerah sepanjang tidak bertentangan dengan peraturan perundang-undangan. 2. Meningkatkan penyuluhan pada masyarakat untuk kesadaran membayar pajak dan retribusi

daerah.

3. Menyediakan sarana dan prasarana bagi pemungut penerimaan daerah yang bersifat mobilitas maupun pemberian operasional bagi penerimaan pendapatan.

penerimaan daerah.

5. Penataan performance budget melalui penataan sistem penyusunan dan pengelolaan anggaran daerah yang berorientasi pada pencapaian hasil atau kinerja secara efisiensi, efektif dan berkesinambungan. Sehingga memberikan hasil yang baik dan biaya rendah. 6. Peninjauan kembali berbagai kebijakan Pemerintah Kabupaten Sragen, terutama yang

terkait dengan atau dalam rangka optimalisasi pendapatan daerah.

Selain melalui optimalisasi penerimaan pendapatan, maka untuk meningkatkan penerimaan daerah dapat dilakukan dengan meningkatkan dana perimbangan. Berlakunya Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah, membawa perubahan yang mendasar dalam pengelolaan keuangan daerah. Undang-Undang tersebut pada prinsipnya untuk meningkatkan efisiensi dan efektivitas pengelolaan sumber daya keuangan daerah dalam rangka pelaksanaan otonomi daerah, dengan tujuan untuk meningkatkan kesejahteraan masyarakat, pelayanan umum dan daya saing daerah. Seiring dengan peningkatan pembangunan tersebut, maka pemerintah daerah berdasarkan asas desentralisasi, dekonsentrasi dan tugas pembangunan yang diatur dengan sistem perimbangan keuangan antara pusat dan daerah mendapatkan pembagian dana perimbangan. Untuk itu kebijakan yang dilakukan untuk meningkatkan dana perimbangan antara lain melalui:

1. Melakukan upaya koordinasi dengan Pemerintah Pusat dan Pemerintah Provinsi Jawa Tengah untuk untuk lebih mengoptimalkan pendapatan daerah yang bersumber dari APBN dan APBD Provinsi Jawa Tengah guna peningkatan pembangunan sarana prasarana perekonomian dan pelayanan publik.

2. Melakukan intensifikasi dan ekstensifikasi pendapatan yang bersumber dari Bagi Hasil Pajak untuk mendukung pendapatan yang bersumber dari dana perimbangan daerah.

c. Strategi Peningkatan Kinerja Keuangan Perusahaan Daerah

Pemberdayaan Kinerja Keuangan Perusahaan Daerah sebagai salah satu alternatif sumber pembiayaan daerah dapat ditempuh melalui strategi :

1. Reformasi Misi Perusahaan Daerah

a) Perusahaan Daerah sebagai salah satu pelaku ekonomi daerah dapat mendayagunakan aset daerah untuk mewujudkan kemakmuran rakyat;

b) Perusahaan Daerah adalah penyedia pelayanan umum yang menjaga kualitas, kuantitas dan kontinuitas pelayanan;

c) Perusahaan Daerah mampu berperan sebagai pendukung perekonomian daerah dengan memberikan kontribusi kepada APBD, baik dalam bentuk pajak maupun deviden dan mendorong pertumbuhan perekonomian daerah melalui multiplier effect yang tercipta dari kegiatan bisnis yang efisien seperti bertambahnya lapangan kerja dan kepedulian sosial;

d) Perusahaan Daerah mampu berperan sebagai countervailing power terhadap kekuatan ekonomi yang ada melalui pola kemitraan. Diharapkan berbagai perusahaan swasta dalam dan luar negeri berminat melakukan kerjasama dengan BUMD terpilih untuk selanjutnya membentuk Joint Venture/Joint Operation Company (JV/OC).

2. Restrukturisasi Perusahaan Daerah

termasuk mengubah mekanisme pengendalian oleh Pemerintah Daerah yang semula kontrol secara langsung melalui berbagai bentuk perizinan, aturan, dan petunjuk menjadi kontrol yang berorientasi kepada hasil. Artinya Pemerintah Daerah selaku pemegang saham hanya menentukan target kuantitatif dan kualitatif yang menjadi performance indicator yang harus dicapai oleh manajemen, misalnya Return On Equity (ROE) tertentu yang didasarkan kepada benchmarking kinerja yang sesuai dengan perusahaan sejenis; Pengkajian secara komprehensif terhadap keberadaan Perusahaan Daerah, karena selama ini Perusahaan Daerah dianggap kurang tepat bila disebut sebagai lembaga korporasi, khususnya, dikaitkan dengan upaya pemberdayaan BUMD agar dapat menjadi salah satu sumber keuangan daerah;

Restrukturisasi Perusahaan Daerah dengan prinsip Good Corporate Governance dapat dikelompokkan kedalam 2 (dua) kelompok yaitu :

a) Kelompok Perusahaan Daerah PDAM dimana tersedia berbagai pilihan restrukturisasi Perusahaan yang dapat dilakukan tergantung permasalahan yang dihadapi dan potensi yang tersedia; dan

b) Kelompok Perusahaan Daerah Non PDAM, dapat diselesaikan secara kasus per kasus dengan berbagai pilihan sesuai dengan visi pengelolaan Perusahaan Daerah yang bersangkutan.

3. Profitisasi Perusahaan Daerah

Profitisasi Perusahaan Daerah dalam rangka menghasilkan keuntungan atau laba serta memberikan kontribusi pada Pemerintah Daerah yaitu dapat dilakukan sebagai berikut : a) Melakukan proses penyehatan perusahaan secara menyeluruh dengan meningkatkan

kompetensi manajemen dan kualitas Sumber Daya Manusia;

b) Mengarahkan Perusahaan Daerah untuk dapat berbisnis secara terfokus dan terspesialisasi dengan pengelolaan yang bersih, transparan dan professional;

c) Bagi Perusahaan Daerah yang misi utama untuk pelayanan publik dan pelayanan sosial, diberikan sasaran kuantitatif dan kualitatif tertentu;

d) Memberdayakan Direksi dan Badan Pengawas yang dipilih dan bekerja berdasarkan profesionalisme melalui proses fit and proper test;

e) Merumuskan kebijakan yang diarahkan kepada tarif yang wajar, kenaikan harga produk (minimal menyesuaikan dengan inflasi, tarif listrik, BBM, dan lain-lain) untuk menghindarkan biaya produksi yang jauh lebih mahal, sehingga profit dapat diraih. 4. Privatisasi Perusahaan Daerah